Цели создания запасов и их классификация (на примере АО «ОДК-ПМ»)

Содержание:

Введение

Для выполнения своих функций оптовая торговля должна располагать определенной материально-технической базой, т.к. являясь непосредственным связующим звеном между производством и розничной торговлей, оптовая торговля обеспечивает рациональную организацию товародвижения.

Целью данной курсовой работы является определение экономической эффективности использования материально-технической базы по организации оптовой торговли АО «ОДК-ПМ».

Главная задача анализа– выявление резервов повышения эффективности их использования.

Исходя из поставленной цели, в работе были решены следующие задачи:

- изучена роль, значение и необходимость повышения экономической эффективности материально-технической базы торговли;

- рассмотрена система показателей и критериев оценки эффективности использования материально-технической базы торговли;

- представлена социально-экономическая характеристика зоны и объемов деятельности АО «ОДК-ПМ»;

- произведен анализ состояния, развития и использования материально-технической базы организации оптовой торговли;

- определены пути повышения эффективности использования материально-технической базы торговли.

Объектом изучения в данной курсовой работе является экономическая эффективность использования материально-технической базы за 2016-2018 гг. АО «ОДК-ПМ».

Предметом – АО «ОДК-ПМ».

Информационной базой курсовой работы явились литературные источники, нормативная документация, материалы периодической печати, бухгалтерская, статистическая, оперативная отчетность АО «ОДК-ПМ» за 2016-2018 гг..

Основными методами исследования явились: метод наблюдения, логический метод, факторный и сравнительный анализ, индексный метод.

Курсовая работа включает введение, три главы с разбивкой на разделы, заключение, список литературы.

1. Экономическая сущность товарных запасов и управления ими

на торговом предприятии

Сущность и понятие товарно-материальных запасов

Материально-производственные запасы являются неотъемлемой частью активов коммерческой организации, от которых напрямую зависит имущественное положение компании. А оценка запасов является одной из главных проблем бухгалтерского учета предприятия. В нашей статье хотелось бы обратить внимание на важные аспекты нового федерального стандарта бухгалтерского учета негосударственного сектора «Запасы», который входит в состав Программы разработки федеральных стандартов бухгалтерского учета на 2016-2018 годы, принятой Минфином России в 2016 году (далее – проект, стандарт). На наш взгляд указанный стандарт, поможет решить актуальные вопросы оценки запасов в учете коммерческих организаций, которые существуют на данный момент [5].

В настоящее время стандарт не введен в действие, его введение предполагается с бухгалтерской отчетностью за 2018 год.

Рассмотрим главные различия для этих организаций:

- единый способ поступления запасов на предприятие в целях определения их оценки для признания;

- единый подход к оценке запасов в дальнейшем бухгалтерском учете.

Первое отличие связано с особенностями функционирования коммерческих и некоммерческих организаций. Второе же, по мнению кандидата экономических наук Дружиловской Э.С., такой причины не имеет [3, c. 3].

Нашей же целью является изучение нововведений в оценке запасов, касающихся коммерческих организаций.

Во-первых, следует отметить, что меняется терминология в отношении оценки запасов. Согласно ПБУ 5/01 [4] принятие материально-производственных запасов в бухгалтерском учете осуществляется по фактической себестоимости. В проекте термин «фактическая себестоимость» изменен на термин «себестоимость», что является логичным, поскольку материально-производственные запасы оцениваются и по нормативной себестоимости. В стандарте закрепляется следующее определение себестоимости запасов – это определяемая в соответствии с этим документом сумма фактических затрат, понесенных с целью извлечения экономических выгод от запасов [5]. Однако, если компания получает материальные запасы по договору дарения или в качестве целевого финансирования, то у нее не возникают затраты на приобретение данных активов.

Таким образом, некоторые специалисты предлагают заменить термин «себестоимость» на определение с более широкой смысловой нагрузкой – «оценка при признании».

Анализируя методы определения оценки при признании материальных запасов в проекте, можно сделать вывод, что они отличаются в зависимости от способа поступления в организацию. Подобный подход в общих чертах закреплен и в ПБУ 5/01. Однако, имеется и существенное отличие, в начале раздела проекта, содержащего правила оценки при признании запасов, представлен общий подход к определению себестоимости данных активов: при приобретении запасов в их себестоимость включаются затраты, непосредственно связанные с их приобретением.

В ПБУ 5/01 вместо указанного общего подхода приведены регламентации по формированию фактической себестоимости материально-производственных запасов, приобретенных за плату [3, c. 10].

Основным требованием стандарта к оценке при признании запасов коммерческой организаций является формирование себестоимости исходя из рыночной стоимости таких активов.

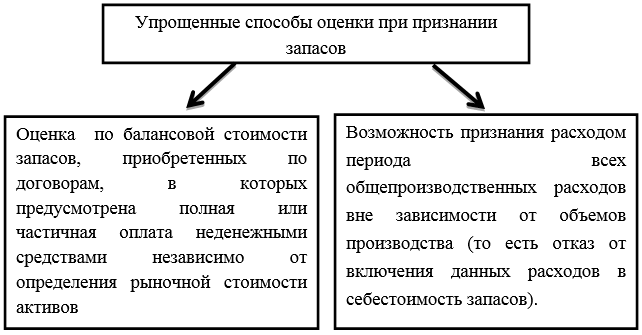

Особенное внимание в проекте уделено организациям, применяющим упрощенные способы бухгалтерского учета. При определении себестоимости запасов компании необходимо руководствоваться отдельными положениями проекта. Упрощенные способы оценки при признании материальных запасов представлены на рисунке 1.

Рисунок 1. Упрощенные способы оценки при признании запасов

Помимо этого, новый стандарт позволяет организациям, применяющим упрощенные способы бухгалтерского учета, учитывать в себестоимости полученных материальных запасов только цену поставщика без учета скидок, премий и других поощрений, которые предоставляются организации в связи с приобретением запасов, и без учета условий отсрочки (рассрочки) платежа за поступившие запасы [3, c. 5].

Сделаем акцент на то, что в проекте нового федерального стандарта определения "затраты" и "расходы" используются как синонимы, что, на взгляд специалистов, искажает восприятие правил оценки при признании запасов, указанных в стандарте. Мы согласны с экономистами, считающими, что указанные термины следует разграничить.

Что же касается требований проекта о возможности включения и невключения затрат и расходов в оценку, то следует обратить внимание на учет общепроизводственных затрат и расходов [1, c. 29].

В себестоимость материальных запасов включается условно-постоянная часть затрат и расходов в части пропорциональной отношению объема выпущенной в отчетном периоде продукции к объему выпуска продукции при нормальной (обычной) загрузке производственных мощностей. В проекте не дается определение таким понятиям как переменные и условно-постоянные производственные затраты. Однако, детальная терминология позволила бы избежать смешения указанных затрат в практической деятельности. В качестве основы можно было бы использовать регламент МСФО (IAS) 2317 [3, с. 7].

Новые правила бухгалтерского учета общепроизводственных затрат и расходов можно продемонстрировать на следующем примере.

Пример 1. На предприятии, выпускающем мясную продукцию общая сумма условно-постоянных общепроизводственных затрат и расходов за апрель составила 4 000 000 руб.

Производственные мощности компании по изготовлению мясной продукции составляют 900 000 т в месяц.

За апрель было произведено 573 000 т. Величина условно-постоянных общепроизводственных затрат, отнесенных на себестоимость запасов, составляет: 4 000 000 руб. x 573 000 т / 900 000 т, или 2 546 667 руб.

Условно-постоянные общепроизводственные расходы, не признанные в оценке запасов, следует списать на расходы текущего периода, и они составляют 4 000 000 руб. - 2 546 667 руб., или 1 453 333 руб.

Утверждение нового федерального стандарта повлечет изменение подхода к бухгалтерскому учета общепроизводственных затрат и расходов, что в свою очередь приведет к необходимости корректировки Плана счетов и Инструкции по его применению.

Рассмотрим бухгалтерские проводки, которые необходимо сделать в указанном случае. Общепроизводственные расходы, которые не признаются в оценке запасов, необходимо списывать со счета 25 в дебет счета 90. При этом рационально зафиксировать в плане счетов организации специальный субсчет «Общепроизводственные расходы, признанные расходами в отчетном периоде»[2, c. 7].

Таблица 1.

Оформление бухгалтерских проводок при учете общепроизводственных затрат

|

Дебет |

Сумма |

Кредит |

Название операции |

|

20 |

2 546 667 |

25 |

Учет условно-постоянных общепроизводственных затрат |

|

90.6 |

1 453 333 |

25 |

Учет общепроизводственных расходов, признанных расходами периода |

В заключении подведем итоги и определим наиболее важные моменты в оценке при признании запасов, закрепленные в проекте федерального стандарта. Согласно стандарту для первоначальной оценки приобретенных запасов чаще всего используется либо сумма затрат на получение и создание материальных запасов, либо их рыночная стоимость. Следует отметить, что рыночную стоимость необходимо определять по правилам, закрепленным в Международных стандартах финансовой отчетности для определения справедливой стоимости.

Помимо этого, новые правила, предусмотренные проектом, снимают часть вопросов, которые не разрешены действующим ПБУ. Первоначально, это касается определения оценки при признании запасов, приобретенных по договорам, которые предусматривают оплату полностью или частично неденежными средствами, а также активов, которые получены от акционеров, собственников, участников, учредителей [3, c. 9].

Отметим, что в проекте предусмотрено два основных метода оценки запасов, а именно запасы на отчетную дату коммерческим организациям следует оценивать по наименьшей из двух величин:

а) себестоимости;

б) чистой стоимости продажи [6, с. 30]

Определенно, введение в проект федерального стандарта требований прямой оценки запасов коммерческими организациями по наименьшей величине из их себестоимости и чистой стоимости продажи следует оценивать положительно.

В соответствии с п. 2 ПБУ 5/01, материальный запас - это активы, которые:

- используются как сырье или материалы в целях выпуска продукции на продажу, выполнения работ, услуг;

- подлежат продаже без дальнейшей переработки;

- используются для решения управленческих задач внутри организации.

Выпущенная предприятием готовая продукция из исходных материальных запасов - это актив, который также относится к материально-производственным запасам (МПЗ).

Все юрлица обязаны вести бухгалтерский учет материальных запасов - это обязательное требование к их хозяйственной деятельности (п. 1 ст. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ). При этом хозяйственные операции, отражающие оборот материальных запасов, регистрируются на счете 10 Плана счетов бухучета. К нему открываются различные субсчета (для сырья и материалов, топлива, тары и т. д.). Соответствующие хозоперации регистрируются с использованием оправдательных документов (накладных, ордеров, актов и т. д.).

Термин «прочие МПЗ» главным образом характеризует бухучет бюджетных учреждений. В бюджетном учете — осуществляемом государственными и муниципальными организациями — к прочим материально-производственным запасам относятся (п. 118 приказа Минфина РФ от 01.12.2010 № 157н):

- специальное оборудование для исследований,

- посадочные материалы,

- реактивы,

- посуда,

- канцелярские принадлежности,

- средства гигиены,

- электрические лампочки,

- тара,

- корма,

- книги,

- иные подобные активы.

Классифицируемые как прочий материальный запас ресурсы - это активы бюджетных учреждений, которые, как и в случае с запасами коммерческих организаций, учитываются на отдельных счетах бухучета. По Единому плану счетов (общему для всех бюджетных организаций) используется счет 105 06.

При этом он во многих случаях дополняется 3-значным аналитическим кодом КОСГУ. Например, отражающим увеличение стоимости материальных запасов.

В коммерческом учете к «прочим» в порядке, определенном локальными нормативами, как правило, относятся запасы с наименьшей степенью существенности с точки зрения применения в производственном процессе (исходя из критериев, установленных ответственными специалистами фирмы).

Термин «увеличение стоимости материальных запасов» может рассматриваться в нескольких аспектах. Так, в бюджетном учете под ним понимается факт отнесения на статью кода КОСГУ 340 расходов по оплате договоров на приобретение материальных запасов (приказ Минфина России от 01.07.2013 № 65н).

Соответствующий код по КОСГУ применяется казенными, бюджетными учреждениями, а также организациями, что имеют полномочия по получению бюджетных средств. На нем регистрируются расходы государственной или муниципальной организации на покупку или изготовление МПЗ. Они могут быть представлены такими объектами, как:

- медикаменты и медицинская техника,

- продукты питания,

- топливо,

- стройматериалы,

- мебель,

- запчасти,

- спецоборудование для исследований,

- корма.

В коммерческом учете под увеличением стоимости МПЗ понимается факт списания тех или иных расходов, связанных с закупкой запасов, на увеличение их стоимости. Каждое подобное списание регистрируется отдельной проводкой.

Анализ состояния материальных запасов - это одно из важнейших направлений деятельности сотрудников предприятия, ответственных за работу с данными ресурсами. Он может осуществляться, к примеру, в целях определения потребности фирмы в этих запасах.

Данное направление анализа занимается расчетом нормативного показателя потребности фирмы в тех или иных материальных запасах — так, чтобы оптимизировать их закупки в нужном объеме при заказе у поставщиков. При этом задача ответственных специалистов сводится к нахождению такого количества запасов, которого, с одной стороны, достаточно для поддержания производственного процесса, с другой — не слишком много с точки зрения величины расходов на их приобретение и содержание.

Таким образом, на большинстве предприятий определение нормы по материальным запасам - это необходимая часть анализа состояния МПЗ вкупе с определением факторов, влияющих на их объем.

Запасы с точки зрения оценки потребности в них могут быть классифицированы по различным основаниям. Так, распространен подход, по которому запасы делятся:

- на те, что необходимы для обеспечения ассортимента товаров или стабильной отгрузки готовой продукции по контрактам (их, как правило, меньше всего по объему);

- на те, что необходимы для поддержания полного цикла производства (обычно они вторые по объему);

- на те, что нужны для поддержания производства между поставками запасов от поставщиков (предполагается, что их будет больше всего);

- на страховые — которые применяются в случае перебоя с поставками или не предусмотренного расчетами увеличения потребности в запасах (как правило, их порядка 10% от тех, что относятся к предыдущей категории).

Для каждого из указанных запасов считается оптимальный и, как следствие, нормативный показатель длительности или объема исходя из таких факторов, как:

- динамика расходования МПЗ (в соотнесении, к примеру, с динамикой спроса на производимые товары);

- периодичность завозов МПЗ от поставщика, комплектность завозов;

- ассортимент выпускаемой продукции.

Материальный запас - это ресурсы организации, на основе которых создается прибавочный продукт, или же используемые в качестве прибавочного продукта. Все организации, включая бюджетные, должны вести учет запасов. Работа с МПЗ, как правило, предполагает определение потребности хозяйствую

Методы управления запасами на предприятии

Система показателей и критериев оценки эффективности материально-технической базы торговли включает анализ состояния, движения и эффективности использования материально-технической базы оптовой торговли.

Следует отметить, что удовлетворение требований потребителей подразумевает как внешних потребителей, которые приобретают товары, так и внутренних, которые используют складированные товары внутри предприятия. Чистая прибыль в свою очередь увеличивается за счет повышения скорости оборачиваемости запасов. Определяя объем запасов, необходимых для удовлетворения требований клиентов, компания обеспечивает максимальную отдачу вложенных в эти товары средств. Указанные составляющие эффективного управления запасами не противоречат, а логично дополняют друг друга [1, с.16]. Управление запасами – один из важнейших этапов всей политики управления оборотными активами каждого предприятия, основная цель которой — обеспечить бесперебойный процесс производства и реализации товара при минимальных совокупных затратах по обслуживанию запасов.

Управление запасами изо дня в день становится все наиболее актуальной проблемой для каждого предприятия, так как уровень запасов влияет на затраты на производство и реализацию продукции, а соответственно и на конкурентоспособность продукции на рынке.

Но, несмотря на все это предприниматели зачастую заказывают большое количество сырья или товаров, чем требуется на данный момент. Во-первых, это связано с частой задержкой и не выполнения условий поставок поставщиком, что приводит к получения заказанных товаровне в установленные сроки. Во-вторых, возможность получить товар в неполном объеме и ассортименте, что вынуждает заказчика (в особенности посредников) хранить больший объем различных товаров у себя на складе. В-третьих, предоставление различных льготных условий и скидок, за счет крупной партии товаров. В-четвертых, транспортные, накладные и др. расходы остаются практически одинаковыми в независимости от объема партии. Так, стоимость контейнера не зависит от степени его загруженности.

Создание запасов требует дополнительных финансовых расходов. Поэтому возникает необходимость в сокращении этих затрат с помощью достижения оптимального баланса между объемом запаса, с одной стороны, а с другой — финансовыми затратами.

Несомненно, каждому предприятию необходимо иметь определенный уровень запасов для поддержания бесперебойного технологического процесса. Естественно, что каждое предприятие стремится избежать простоев и обеспечить производственный процесс постоянным снабжением материалами, всевозможными производственными компонентами и оснасткой. Но не редко многие предприятия стремясь обеспечить бесперебойный технологический цикл закупают слишком большое количество запасов, это грозит для предприятия дополнительными затратами для предприятия, а соответственно и ростом себестоимости продукции, что непосредственно повлияет на снижение конкурентоспособности.

Рассмотрим пример, когда на предприятии функционирует система с фиксированным интервалом времени между заказами. Издержки управления запасами в системе учета не отражаются и размер заказа рассчитывается не регулярно, бессистемно. В данной системе через определенные интервалы времени осуществляется контроль состояния запасов и, если после прошлого контроля было потрачено какое-либо число запасов, то оформляется заказ на пополнение запасов. Минимальный размер заказа и точка заказа являются фиксированными величинами. Выделим недостатки системы:

1) Необходимо иметь высокий страховой запас, для того,чтобы обеспечить бесперебойное производство и исключить простои оборудования из-за отсутствия необходимого сырья и материалов.

2) Недостаточная гибкость производства, так как предприятие должно подстраиваться под поставщика в объеме закупок и заказывать не нужный в данный момент товар.

3) Иммобилизация активов, поскольку закупка лишних запасов ведет к значительным материальным затратам и к выводу средств из состава активов, а так как запасы сырья является менее ликвидным активом, чем денежные средства, то это может пагубно отразиться на финансовых результатах организации.

4) Необходимость заказывать товар без его необходимости

5) Высокие затраты на складирование на предприятии, так как лишние запасы на предприятии занимают значительно большее место, чем страховые, то для их хранения и обслуживания предприятию необходимо нести дополнительные затраты.

Решение проблемы повышения эффективности управления запасами требует разработки программы управления запасами, которая позволит достичь этой цели.

К сожалению, не существует программного средства, способного самостоятельно решить проблемы управления запасами, которые имеются на многих предприятиях. Успешное управление запасами требует как минимум следующего:

• корпоративная политика, способствующая эффективному управлению запасами;

• достойное аппаратное и программное обеспечение;

• требуемые для использования программного обеспечения знания и навыки, системный подход к решению проблем.

Разработка программы всегда остается за предприятием. Сложно предложить готовое гарантированно решение в этой области, поскольку каждое предприятие уникально, имеет собственные особенности.

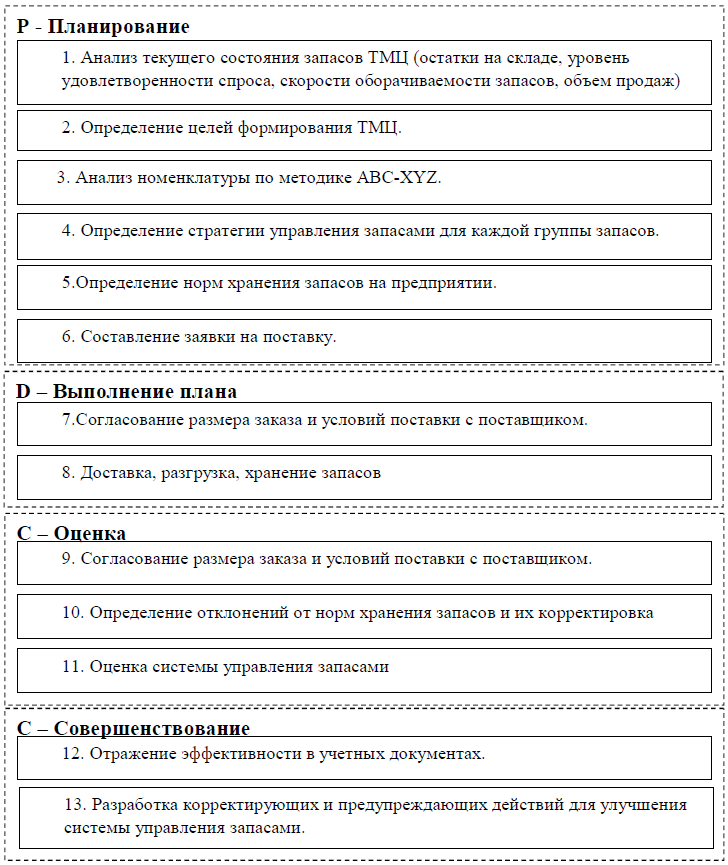

В качестве подобной программы предлагаю обобщенный алгоритм управления запасами на предприятии, основанный на цикле PDCA (рисунок 1).

Рисунок 1 – Алгоритм управления запасами на предприятии

Реализация новой системы управления запасами по данному алгоритму требует определенной подготовки сотрудников. Эту работу можно рассматривать как проект по совершенствованию системы управления запасами.

В результате внедрения подобной системы управления запасами предприятие может получить такие выгоды как:

- Минимизированы затраты на складирование на предприятии путем уменьшения располагаемых запасов.

- Систематизирован процесс складирования.

- Систематизирован процесс поставок товаров методом «точно в срок».

- Сокращение неликвидных запасов.

- Повышение уровня удовлетворенности потребителе.

- Повышение оборачиваемости запасов.

Эффективное управление запасами — задача нелегкая, но достижимая. Подтверждение тому служат предприятия, освоившие этот процесс, и осознавшие, что результаты в сфере совершенствования обслуживания потребителей и повышения рентабельности инвестиций с легкостью перекрывают предпринятые усилия.

2. Анализ товарных запасов торгового предприятия

2.1. Экономическая характеристика исследуемого торгового предприятия

АО «ОДК-Пермские моторы» (входит в состав АО «Объединенная двигателестроительная корпорация») создано в 1997 году на базе успешно работающего в Перми с 30-х годов 20 века крупнейшего отечественного производителя авиационных двигателей, вошедшего в историю города как Моторостроительный завод №19 им. Сталина (позднее - им. Свердлова).

Данные о численности работников базы приведены в таблице 1.

Табл. 1.Численность и образовательный уровень работников АО «ОДК-ПМ»

|

Наименование показателя |

Годы |

Изменение в 2018г по сравнению с 2016г (+;-) |

||

|

2016 |

2017 |

2018 |

||

|

Всего работников, чел. |

98 |

75 |

68 |

-30 |

|

В т.ч. имеют высшее образование |

26 |

23 |

20 |

-6 |

|

Среднее специальное |

44 |

30 |

32 |

-8 |

|

Профессионально-техническое |

3 |

5 |

6 |

+3 |

|

среднее |

25 |

17 |

10 |

-15 |

Из данных таблицы 1 следует, что численность сотрудников имеет значительную тенденцию к снижению (минус 30 человек). Это говорит о сокращение работников в связи с реорганизацией базы. Повысилось незначительно число работников (на 3 человека) с профессионально-техническим образованием; со средне-специальным и высшим образованием численность уменьшилась на 8 и 6 человек соответственно.

Основными видами деятельности АО «ОДК-ПМ» (согласно устава) являются:

- оптовая торговля;

- розничная торговля.

Табл. 2.Состояние складского хозяйства АО «ОДК-ПМ» на 1.01.2019 года

|

Наименование склада |

Площадь складов, кв.м. |

Удельный вес полезной площади в общей площади базы, % |

Объем складов, куб.м. |

|

Непродовольственных товаров |

740 |

11,6 |

5550 |

|

Продовольственных товаров |

483 |

7,6 |

3725 |

|

Холодильник |

396 |

6,2 |

2970 |

По данным таблицы 2 база обладает достаточным объемом и площадью для хранения товаров. Однако склады используются не на полную мощь, часть объектов сдается в аренду частным предпринимателям. АО «ОДК-ПМ» может полностью обеспечить загрузку складов товарами, но организации районов не всегда хотят прибегать к услугам оптовой базы, чтобы не делить торговую надбавку с оптом, а стараются заключать договора непосредственно с самими предприятиями-изготовителями. Кроме этого использовать склады на полную мощность нет возможности из-за того, что зачастую, работая по частичной предоплате, АО «ОДК-ПМ» вынуждена поставлять товар убыточным предприятиям (по распоряжению администрации).

Табл. 3.Структура товарооборота АО «ОДК-ПМ» за 2016-2018 гг..

|

Показатели |

2016 |

2017 |

2018 |

Изменение 2018 года к 2016, % |

|||

|

Сумма, млн.руб. |

Уд. вес, % |

Сумма, млн.руб. |

Уд. вес, % |

Сумма, млн.руб. |

Уд. вес, % |

||

|

Товарооборот, всего |

8863,9 |

100 |

12268,3 |

100 |

23539 |

100 |

265,6 |

|

В т.ч. по продовольственным товарам |

3751,7 |

42,3 |

9361,2 |

76,3 |

17983,8 |

76,4 |

479,4 |

|

По непродовольственным товарам |

5112,2 |

57,7 |

5142,8 |

23,7 |

5555,2 |

23,6 |

108,7 |

|

В т.ч. по строительным товарам |

175,9 |

2 |

41,2 |

0,34 |

70,6 |

0,3 |

40,1 |

Исходя из данных таблицы 3 следует, что товарооборот базы увеличился на 165,6% , в т.ч. по продовольственным товарам на 379,4%, а по непродовольственным на 8,7%, что говорит о повышении покупательской способности, конкурентоспособности предлагаемых товаров, привлечении новых покупателей. Однако по строительным товарам товарооборот сократился на 59,9%. Это связано с сокращением закупаемого ассортимента данных товаров и переходом базы на специализированную торговлю непродовольственными товарами.

Табл. 4.Динамика экономических показателей АО «ОДК-ПМ» за 2016-2018 гг..

|

Показатели |

Годы |

Отклонение 2018 года к 2016 |

|||

|

2016 |

2017 |

2018 |

сумма |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Общий оборот организации, млн. руб. |

10189 |

12851 |

23900 |

13711,4 |

234,6 |

|

2.Оптовый товарооборот, млн. руб. |

|||||

|

2.1.в действующих ценах |

8863,9 |

12268 |

23539 |

14675,1 |

265,6 |

|

2.2.в сопоставимых ценах |

8280,9 |

11454 |

21976,5 |

13695,6 |

265,4 |

|

3.Розничный товарооборот, млн. руб. |

|||||

|

3.1.в действующих ценах |

1324,7 |

314,7 |

361 |

-963,7 |

27,3 |

|

3.2.в сопоставимых ценах |

1237,6 |

293,8 |

337 |

-900,6 |

27,2 |

|

4.Доход от реализации, всего |

760 |

1165 |

1928 |

1168,0 |

253,7 |

|

4.1.опт: сумма, млн. руб. |

575 |

1123 |

1677,4 |

1102,4 |

291,7 |

|

Уровень, % |

6,5 |

9,2 |

87 |

80,5 |

1338,5 |

|

4.2.розница: сумма |

185 |

42 |

250,6 |

65,6 |

135,5 |

|

Уровень, % |

14 |

13,3 |

13 |

-1,0 |

92,9 |

|

5.Расходы на реализацию, всего |

1014 |

1157 |

1623 |

609,0 |

160,1 |

|

5.1.опт: сумма, млн. руб. |

836 |

1124 |

1593 |

757,0 |

190,6 |

|

Уровень, % |

9,4 |

9,2 |

98,2 |

88,8 |

1044,7 |

|

5.2.розница: сумма, млн. руб. |

178 |

33 |

30 |

-148,0 |

16,9 |

|

Уровень, % |

13,4 |

10,5 |

1,8 |

-11,6 |

13,4 |

|

6.Прибыль от реализации, млн. руб. |

-254 |

9 |

171 |

425,0 |

-67,3 |

|

7.Прибыль от опта, млн. руб. |

-261 |

0 |

328 |

589,0 |

-125,7 |

|

8.Прибыль от розничной торговли, млн. руб. |

7 |

9 |

18 |

11,0 |

257,1 |

|

9.Внереализационные доходы, млн. руб. |

67 |

60 |

37 |

-30,0 |

55,2 |

|

10.Внереализационные расходы, млн. руб. |

20 |

76 |

104 |

84,0 |

520,0 |

|

11.Численность работников |

98 |

75 |

68 |

-30,0 |

69,4 |

|

12.Производительность труда, млн. руб. |

104 |

171,3 |

351,5 |

247,5 |

338,0 |

|

13.Индекс цен |

1,0704 |

1,0711 |

1,0711 |

||

|

14.Рентабельность общая, % |

- |

0,07 |

0,67 |

0,67 |

|

Из данных таблицы 4 следует, что общий темп роста товарооборота базы составил 134,6%, в т. ч. оптовый товарооборот возрос на 165,6%. Однако розничный товарооборот организации сократился 72,7%, это связано с сокращением базой собственной розничной сети (уменьшилось количество магазинов).

С ростом товарооборота увеличилась и производительность труда работников на 238%, возросли доходы от реализации ( на 153,7%).

Об успешной работе базы говорит получение прибыли в 2018 году 171 млн.руб., но в 2016 году база работала убыточно.

Поставка товаров в обслуживаемые районы без взимания оптовой надбавки составила за 2018 год - 93,9% (при плане 90%)

В структуре оптового товарооборота за 2018 год удельный вес продовольственных товаров составил 69,7%, в том числе вино - 37,5%, рыба - 4,4%, макаронные изделия - по 3,5%, водка и ликеро-водочные изделия - 3,2%, масло растительное - 2,6%, кондитерские изделия - 2,3%, непродовольственных товаров - 30,3%, в том числе табачные изделия - 17%, строительные материалы - 4,4% и др.

Внешнеторговый оборот базы за 2018 год составил 775,4 млн. руб. или 34,7% к доведенному заданию, в т.ч. экспорт 0,5 млн. руб. Темп роста внешнеторгового оборота за 2018 год составил 62%.

Товарные запасы в опте на 1.01.2019 года составили 913,4 млн.руб. на 6 дней торговли (при нормативе 1467 млн.руб. на 9 дней торговли), в рознице - 33 млн.руб. на 33 дня торговли (при нормативе 28 млн.руб. на 32 дня торговли).

Товарооборачиваемость в опте за 2018 год ускорилась по сравнению с прошлым годом на 2 дня и составила 10 дней, в рознице осталась на прежнем уровне и составила 39 дней.

Среднесписочная численность работников на 1.01.2019 составляет -68 чел., в т.ч. АУП - 27 чел.

Среднемесячная заработная плата за 2018 год по базе составила 415,3 тыс. руб. или 107% к доведенному параметру (388,0 тыс. руб.) Темп роста заработной платы составил 134%. Коэффициент соотношения темпов роста производительности над заработной платой составил 1526, т.е. темп роста производительности опережает рост заработной платы в 1,26 раза.

2018 год показывает положительную динамику в работе базы (темп роста оптового оборота -168%, розничного - 110,4%, увеличение суммы прибыли за 2018 по сравнению с 2017 - на 162 млн.руб., уровня рентабельности - на 0,6%, прирост СОС на 128 млн.руб.) и для дальнейшего наращивания объемов деятельности, укрепления финансового положения базы необходимы активизация работы по внешнеторговой деятельности и нормализация расчетно-платежной дисциплины.[1]

2.2. Анализ состояния и динамики товарных запасов

Оптовая торговля оказывает и финансовую поддержку своим партнерам: осуществляет транспортировку товаров; обеспечивает содержание оптовых складов и складских запасов; предоставляет кредиты товарополучателям, принимая тем самым на себя финансовые риски за инвестированные в товары средства.

2.3. Анализ источников формирования товарных запасов

Общехозяйственные расходы¸ расходы на продажу (коммерческие расходы) признаются в управленческих и коммерческих расходах реализованной продукции, товаров, работ, услуг полностью в отчётном периоде в составе расходов по обычным видам деятельности.

Исключение составляют расходы в части железнодорожного тарифа на перевозку готовой продукции по договорам ответственного хранения на складах хранителя с целью ее последующей реализации. По указанным договорам суммы железнодорожного тарифа учитываются в составе расходов, произведенных организацией в отчетном периоде, но относящихся к следующим отчетным периодам, и подлежат списанию в составе коммерческих расходов в периоде реализации готовой продукции, к которой они относятся, пропорционально объему реализованной готовой продукции.

Оценка незавершенного производства (НЗП) производится по фактической средней производственной себестоимости с учётом остатка на начало отчётного периода. Фактическая себестоимость формируется с учётом общепроизводственных расходов, распределенных на объекты НЗП.

Возвратные отходы оцениваются по планово-расчётной стоимости исходя из следующих принципов:

• по цене реализации (в случае последующей перепродажи);

• по пониженной цене исходного материального ресурса (по цене возможного использования), если отходы используются для основного или вспомогательного производства.

Стоимость возвратных отходов исключается из стоимости сырья, материалов и полуфабрикатов, израсходованных на производство продукции. Оценка и учёт попутных полуфабрикатов осуществляется аналогично оценке и учёту возвратных отходов.

Расходы, связанные с внутренним перемещением МПЗ между филиалами и перемещением МПЗ между филиалами и ЦО Общества, признаются в составе расходов в периоде использования соответствующих активов. Все прочие затраты на внутреннее перемещение активов учитываются в составе общепроизводственных в периоде их осуществления.

Фактическая себестоимость оказанных в текущем периоде услуг списывается на расходы по обычным видам деятельности в полном объеме, без распределения на остатки незавершенного производства. При этом, если срок оказания услуги определен как период, превышающий отчетный период (месяц), фактическая себестоимость в полном объеме списывается на расходы по обычным видам деятельности в периоде подтверждения заказчиком факта оказания услуги (подписания сторонами акта приема-передачи). До момента подтверждения заказчиком факта оказания услуги, сумма осуществленных Обществом рас-ходов, формирующая фактическую себестоимость услуги, отражается как остаток НЗП на конец месяца.

Ниже представим структуру МПЗ организации по годам.

Таблица 2 - Структура МПЗ Группы в 2016 – 2018 гг.

|

Запасы |

31.12.2016 |

31.12.2017 |

31.12.2018 |

|

Сырье |

641 |

639 |

1289 |

|

Вспомогательные материалы и запчасти |

4720 |

4 630 |

4849 |

|

Готовая продукция и товары для перепродажи |

797 |

1 147 |

1456 |

|

Незавершенное производство |

5 708 |

5 924 |

6091 |

|

Резерв под обесценение МПЗ |

-328 |

-418 |

-584 |

|

Итого стр. 1210 Баланса |

11538 |

11 922 |

13101 |

Рассмотрим далее последовательно структуру и динамику МПЗ.

Рис.5. Динамика МПЗ Группы за 2016 – 2018 гг.

Таким образом, наблюдается значительный рост МПЗ Группы от 2016 года к 2018.

Отразим ниже структуру МПЗ Группы в 2016 году (рисунок 6).

Рис. 6. Структура МПЗ Группы в 2016 году

Две самые большие группы в структуре МПЗ в 2016 году – незавершенное производство и вспомогательные материалы и запчасти.

Рис. 7. Структура МПЗ Группы в 2017 году

Аналогичные результаты характерны и для 2017 года.

Рис. 8. Структура МПЗ Группы в 2018 году

В 2018 году такая же тенденция, однако, происходит увеличение МПЗ Группы по категориям готовая продукция и товары для перепродажи, а также сырье.

2.3.Ведение учета и осуществление контроля материально-производственных запасов организации

Учетной политикой бухгалтерского и налогового учета АО предусмотрен линейный способ начисления амортизации по объектам основных средств.

Единицей бухгалтерского учета материально-производственных запасов АО является номенклатурный номер.

Материалы в Обществе учитываются в карточке учета материалов по форме М-17.

Материалы учитываются в АО на счете 10 «Материалы» по фактической стоимости их приобретения.

Поступление и оприходование материалов отражено в АО по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Расход материалов отражен по кредиту счета 10 «Материалы» в корреспонденции со счетом учета расходов на продажу.

Учет поступления и выбытия материалов в Обществе ведется на активном счете 10 «Материалы» по субсчетам.

При получении материальных ценностей от поставщиков в АО оформляется доверенность (формы N М-2 и N М-2а) в одном экземпляре и выдается работнику-получателю материалов под расписку.

Приходный ордер (форма N М-4) в АО применяется для учета материалов, приобретенных от поставщиков. Составляется он на фактическое количество поступивших ТМЦ материально-ответственным лицом в одном экземпляре в день поступления ТМЦ на склад.

При полной идентичности сведений в сопроводительных документах поставщика и фактически поступивших материалов приходный ордер по форме N М-4 можно и не оформлять, а только проставить на документах поставщика штамп, в оттиске которого следует заполнить те же реквизиты, что и в приходном ордере. Наличие такого штампа приравнивается к приходному ордеру.

Аналитический учет по счету 10 «Материалы» ведется в карточках учета материалов по местам хранения и наименованиям.

Материалы в Обществе учитываются в карточке учета материалов по форме М-17.

Материалы учитываются в АО на счете 10 «Материалы» по фактической стоимости их приобретения.

Поступление и оприходование материалов отражено в АО по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Расход материалов отражен по кредиту счета 10 «Материалы» в корре-спонденции со счетом учета расходов на продажу.

Учет поступления и выбытия материалов в Обществе ведется на ак-тивном счете 10 «Материалы» по субсчетам.

При получении материальных ценностей от поставщиков в АО оформляется доверенность (формы N М-2 и N М-2а) в одном экземпляре и выдается работнику-получателю материалов под расписку.

Приходный ордер (форма N М-4) в АО применяется для учета материалов, приобретенных от поставщиков. Составляется он на фактическое количество поступивших ТМЦ материально-ответственным лицом в одном экземпляре в день поступления ТМЦ на склад.

При полной идентичности сведений в сопроводительных документах поставщика и фактически поступивших материалов приходный ордер по форме N М-4 можно и не оформлять, а только проставить на документах поставщика штамп, в оттиске которого следует заполнить те же реквизиты, что и в приходном ордере. Наличие такого штампа приравнивается к приходному ордеру.

Аналитический учет по счету 10 «Материалы» ведется в карточках учета материалов по местам хранения и наименованиям.

Аналитический учет товаров АО ведется по наименованиям и местам хранения.

Учет готовой продукции ведется по следующим правилам:

- осуществляется в количественных и стоимостных показателях;

- количественный учет ведется в единицах измерения, принятых в данной организации, исходя из ее физических свойств (объем, вес, площадь, линейные единицы или поштучно);

- учет ведется по наименованиям с раздельным учетом по отличитель-ным признакам (марки, артикулы, типоразмеры, модели, фасоны и т.д.);

- готовая продукция учитывается по фактическим затратам, связанным с ее изготовлением (по фактической производственной себестоимости).

На складе (в иных местах хранения) на конец (начало) отчетного периода организация применяет способ оценки готовой продукции по фактической производственной себестоимости.

Порядок бухгалтерского учета готовой продукции установлен в учет-ной политике организации для целей бухгалтерского учета.

Субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости», открываемый к балансовому счету 43, применяется при учете готовой продукции по нормативной (плановой) себестоимости или по договорным ценам. При его использовании готовая продукция учитывается в следующем порядке:

1) отражается разница между фактической себестоимостью и стоимо-стью готовой продукции по учетным ценам;

2) отклонения учитываются в разрезе номенклатуры;

3) превышение фактической себестоимости готовой продукции над ее учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат: Д-т 43, субсчет «Отклонения», К-т 20, 23, 29;

4) если фактическая себестоимость ГП ниже учетной стоимости, раз-ница отражается сторнировочной записью;

5) списание готовой продукции (при отгрузке, отпуске и т.д.) произво-дится по учетной стоимости: Д-т 90/2 К-т 43. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой про-дукции (определяются пропорционально ее учетной стоимости): Д-т 90/2 К-т 43, субсчет «Отклонения»;

6) отклонения, относящиеся к остаткам готовой продукции, остаются на субсчете «Отклонения» счета 43;

7) независимо от метода определения учетных цен общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться ее фактической производственной себестоимости.

Отпуск (отгрузка) готовой продукции покупателям (заказчикам) осу-ществляется по накладным: формы

- типовой № М-15 «Накладная на отпуск материалов на сторону» (утв. Постановлением Госкомстата России от 30.10.1997 N 71а);

- ведомственных отраслевых форм (модификаций).

Накладная на отпуск готовой продукции должна также содержать сле-дующие дополнительные показатели:

- отражающие основные характеристики отгружаемой продукции - ее код, сорт, размер, марку и т.д.;

- наименование структурного подразделения организации, отпускаю-щего готовую продукцию;

- наименование покупателя;

- основание для отпуска - распоряжение руководителя организации или уполномоченного им лица и договор с покупателем (заказчиком).

АО использует схему движения первичных учетных документов на отгрузку продукции (применительно к крупным и средним организациям):

- на складе готовой продукции или в отделе сбыта (другом аналогич-ном подразделении организации) выписываются четыре экземпляра накладной;

- эти четыре экземпляра передаются в бухгалтерскую службу органи-зации для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или уполномоченным им лицом;

- бухгалтерской службой подписанные накладные возвращаются в от-дел сбыта (другое аналогичное подразделение организации). Один экземпляр остается у материально ответственного лица (кладовщика) отдела сбыта как оправдательный документ на отпуск готовой продукции со склада. Второй служит основанием для выписки счета-фактуры. Третий и четвертый экземпляры накладной передаются покупателю готовой продукции. На всех экземплярах покупатель обязан поставить подпись, удостоверяющую факт передачи ему готовой продукции;

- при вывозе готовой продукции через пропускной пункт (проходную) организации четвертый экземпляр накладной остается в службе охраны, а третий - у получателя в качестве сопроводительного документа на груз (го-товую продукцию);

- служба охраны регистрирует накладные на вывозимую готовую про-дукцию в журнале регистрации грузов и передает их в бухгалтерскую службу по описи. Бухгалтерская служба делает отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции;

- бухгалтерская служба совместно с другими подразделениями орга-низации (отдел сбыта, служба охраны и т.п.) систематически сравнивает информацию об отпущенной со склада готовой продукции и других материальных ценностях с данными об их фактическом вывозе. Сверка осуществляется путем сопоставления данных соответствующих граф в журнале регистрации накладных на отпуск готовой продукции с накладными.

Из пяти элементов расходов наибольшую долю занимают материальные расходы. Их структура в полной себестоимости в 2017 г. составила 78,3%, а в 2018 г. 83,6%.

Вследствие этого можно утверждать, что именно материальные расходы являются основным элементом формирования себестоимости.

Увеличение доли расходов в 2018 году связано с:

- сверхнормативный расход на собственные нужды и сверхлимитную подпитку;

- увеличением транспортных расходов;

- ростом условно-постоянных расходов ввиду падения объема реализации;

- сверхлимитного водопотребления;

- увеличения удельного расхода электроэнергии.

В организации применяется метод бюджетирования для планирования затрат на материально-производственные запасы, особенно, сырье.

Таблица 3 - Сопоставление инструментов управления затратами

|

Инструменты управления затратами |

Горизонт применения |

Сложность техники |

Структуризация |

Сложность организации |

|

Бюджетирование затрат |

Краткосрочное |

Низкая |

Организационная Финансовой информации Финансовой ответственности |

Высокая |

|

Финансово- |

Долгосрочное |

Средняя |

Финансовой информации |

Средняя |

|

Инструменты управления внешними финансовыми потоками и необходимостью определенных затрат для их обслуживания (привлечение и размещение средств, лизинг, факторинг и т.п.) |

По мере необходимости |

Высокая |

Не требуется |

Низкая |

Представим ниже на схеме (рис.9), как на предприятии организован учет затрат по центрам ответственности и местам возникновения в разрезе производственного подразделения.

Производственный процесс

Производственный результат – промышленная продукция

Производственный цех

Получение необходимого сырья, комплектующих, материалов и т.п.:

- формирование и подача заявки,

- получение согласно заявке со склада предприятия,

- проверка соответствия полученного заявке и стандартам и нормам качества (входной контроль),

- учет полученных материальных ресурсов,

- использование материальных ресурсов в производственном процессе, оформление движения материальных ресурсов в производственном цехе,

- составление отчета об использовании в производственном процессе материальных ресурсов.

Рис.9.Учет затрат на уровне производственного цеха металлургического предприятия

Таким образом, на уровне производственной единицы – цеха, процесс учета затрат на сырье происходит следующим образом:

- формирование и подача заявки,

- получение согласно заявке со склада предприятия,

- проверка соответствия полученного заявке и стандартам и нормам качества (входной контроль),

- учет полученных материальных ресурсов,

- использование материальных ресурсов в производственном процессе, оформление движения материальных ресурсов в производственном цехе,

2.4. Анализ эффективности использования товарных запасов

ABC-анализ строится на основании «принципа Парето», который определяет следующей идеей – «большинство возможных результатов определяется небольшим числом причин». Более широко этот принцип известен как «правило 20 на 80» [2].

Одной из самых популярных разновидностей ABC-анализа является сортировка по убыванию в списке. Такой вид подходит, если перечень номенклатуры не превышает 100 наименований. Сложнее будет выделить значимые позиции, если на складе хранятся тысячи и десятки тысяч наименований. Именно в таких ситуациях и используется развернутая версия ABC-анализа. В таблице 1 мы видим условные данные для анализа.

Таблица 1.

исходные данные для ABC-анализа

|

Код ТМЦ |

Наименование |

Товарный запас, шт |

Стоимость запасов, тыс. руб |

|

1 |

ТМЦ 1 |

50 |

18,6 |

|

2 |

ТМЦ 2 |

35 |

11,3 |

|

3 |

ТМЦ 3 |

125 |

6,3 |

|

4 |

ТМЦ 4 |

300 |

10,5 |

|

5 |

ТМЦ 5 |

15 |

20,4 |

Начнем анализ с выбора тех объектов, значимость которых мы хотим определить. Так же определим значения их актуальных параметров, по которым будем производить анализ.

Объектом может быть любая товарно-материальная ценность, их группа, а так же поставщики, заказы и др. В качестве параметров подойдут следующие: текущий запас в рублях, штуках, коробках; объем продаж за определенный период, количество заказов, доходность товаров и т.п.

Для примера выберем такой параметр, как «текущий товарный запас в штуках». Данные для дальнейшего анализа мы будем брать из таблицы 1.1. Для проведения ABC-анализа очень полезной программой будет являться MS Exel, так как в нем реализуются основные методы управления и расчета таблиц. Но если на вашем предприятии используются такие программы, как «1С: Предприятие» или другие CRM-системы, возможно осуществлять анализ прямо внутри них [2].

Порядок проведения ABC-анализа следующий:

1) Производим сортировку объектов в порядке убывания значения выбранного параметра;

2) Рассчитываем долю параметра от общей суммы параметров объектов (производим оценку «вклада» каждого объекта в общий результат);

3) Рассчитываем полученные доли с накопительным итогом (данная операция служит для удобства определения дальнейших границ ABC-анализа)

4) Присваиваем значения групп выбранным объектам.

Одним из важных аспектов является определение границ ABC-анализа. Изначально используется деление на три группы по показателю «с накопительным итогом»: группа «А» – до 50%, группа «В» – 50-80%, группа С – 80-100%. Данное распределение принято исходя из задач складского учета производственных организаций, у которых цель «продать» не является основной [3].

Товарно-материальные ценности – объекты взаимозаменяемы, и логично предположить, что в группу «С» попадет весь ассортиментный ряд. Если на складе отсутствует связь между ТМЦ, то возможно деление группы С на более мелкие подгруппы. Таким образом, получим следующие группы запасов:

- группа «А» - объекты с суммой долей в накопительном итоге до 50% от всей суммы параметров;

- группа «В» - объекты с суммой долей в диапазоне от 50% до 80%;

- группа «С» - диапазон от 80% до 95%;

- группа «D» - все оставшиеся объекты, с суммой долей в накопительном итоге от 95% до 100% от общей суммы параметров.

В результате более детального деления, проведем распределение товаров по группам на основании ABC-анализа (таблица 2).

Таблица 2.

Распределение ТМЦ по группам на основе ABC-анализа

|

Код товара |

Наименование |

Товарный запас, шт |

Доля запаса, % |

Доля с накопительным итогом, % |

Группа |

|

1 |

ТМЦ 4 |

300 |

50,1 |

50,1 |

A |

|

2 |

ТМЦ 3 |

125 |

23,8 |

80,9 |

В |

|

3 |

ТМЦ 1 |

50 |

9,5 |

90,4 |

С |

|

4 |

ТМЦ 2 |

35 |

6,6 |

97 |

D |

|

5 |

ТМЦ 5 |

15 |

3 |

100 |

D |

На основании полученных данных можно решить ряд задач по оптимизации объема запасов. Например, организации необходимо снизить средний объем ТМЦ. Для этого необходимо выяснить, почему товары группы «А» находятся в таком большом количестве. Даже минимальное снижение запаса из данной группы заметно снизит общий объем запасов [3].

Но, стоит не забывать, что в любой организации должен иметься «страховой запас», который позволит компенсировать возможный незапланированный рост производственных мощностей, либо какие-то проблемы с доставкой. Поэтому снижать запасы товарно-материальных ценностей необходимо с взглядом в будущее [1].

Результаты ABC-анализа могут быть использованы всесторонне. Много информации можно получить при сопоставлении результатов анализа по одному параметру с другим для одного и тоже же объекта исследования. Например, сопоставить результаты анализа по количеству запасов с их стоимостью (таблица 3).

Таблица 3.

Сопоставление объемов ТМЦ на складе с их стоимостью

|

Код товара |

Наименование |

Товарный запас, шт |

Доля запаса, % |

Стоимость запасов, тыс. руб |

Доля стоимости, % |

|

1 |

ТМЦ 4 |

300 |

57,1 |

10,5 |

15,7 |

|

2 |

ТМЦ 3 |

125 |

23,8 |

6,3 |

9,4 |

|

3 |

ТМЦ 1 |

50 |

9,5 |

18,6 |

27,7 |

|

4 |

ТМЦ 2 |

35 |

6,6 |

11,3 |

16,8 |

|

5 |

ТМЦ 5 |

15 |

3 |

20,4 |

30,4 |

|

Итого: |

525 |

100 |

67,1 |

100 |

|

Исходя из данного сравнения можно получить ряд достаточно интересных результатов:

1) Товары группы «D», на которые приходится не более 5% от всего объема запасов, по стоимости являются самыми дорогими и составляются 47,2% от общей стоимости всех ТМЦ на складе;

2) Самая многочисленная группа «А» составляет всего 15,7% от общей стоимости ТМЦ, что в 3 раза меньше, чем запасы группы «D».

ABC-анализ должен производится творчески и нуждается в экспериментах. Сопоставление объема запасов с их стоимостью поможет в первую очередь понять, на что тратятся деньги, что уйдет быстрее, а что медленнее. В производственных организациях важно избавляться от неликвидных запасов, освобождая новые площади под более значимые наименования номенклатуры [3].

Даже на рассмотренном примере из 5 наименований видно, что ABC-анализ позволяет не только грамотно распределить все данные на группы, но и облегчить изначальную работу с большими объемами. Это дает возможность более эффективного распределения рабочего времени, которое используется для управления той или иной группой ТМЦ.

Вообще, ABC-анализ это один из методов математической обработки данных. Если провести анализ по стоимости запасов, а потом сократить «неликвидные группы» приносящие до 20% дохода, но занимающие порядка 50-70% площади склада, то через некоторое время оставшиеся товары распределятся по тому же закону, но общий результат деятельности компании может снизиться до 50%. Ценность в глазах клиентов имеют не только товары основного ассортимента, но и «ассортиментный хвост», который отличает компанию от конкурентов [2].

Таким образом, учет товарно-материальных ценностей с использованием ABC-анализа позволит сделать первый шаг на пути к эффективной оптимизации запасов на складе.

3. Совершенствование управления товарными запасами на торговом предприятии

3.1. Планирование потребности в товарных запасах

Завершается анализ материально-технической базы торговли разработкой мероприятий по реализации выявленных резервов ее развития и повышения эффективности использования, улучшения обслуживания покупателей.

На АО «ОДК-ПМ» разработкой таких мероприятий занимаются все службы, но ответственным за это является планово-финансовый отдел. Так каждый год разрабатываются бизнес-планы, которые относят к конфиденциальной информации.

Конечно на современном этапе» эти показатели нет смысла рассчитывать, так как сначала необходимо создать базу для привлечения инвестиций, а уж потом оценивать их с точки зрения эффективности. Тем более, что привлечение инвестиций особенно зарубежных предприятий, является наиболее перспективным направлением в нашем государстве.

3.2 Мероприятия по повышению эффективности управления товарными запасами

Поскольку, основными показателями эффективности использования материально технической базы оптовой торговли являются фондоотдача и оптовый товарооборот на 1 кв. метр складской площади, рассмотрим возможные мероприятия по улучшению использования основных средств.

Для увеличения показателя фондоотдачи АО «ОДК-ПМ» необходимо увеличивать объемы своей деятельности. Одной из возможностей увеличения оптового товарооборота, например, является заключение договора диллерства с АО «Коммунарка» (на условиях вознаграждения 5%) на сумму 24 млн. руб., при применении оптовой надбавки 15%, можно увеличить товарооборот на 26,4 млн. руб. Заключение договоров на таких же условиях еще с тремя поставщиками, расширит ассортимент товаров, что привлечет дополнительных покупателей и позволит увеличить товарооборот еще на 79,2 млн. руб. (26,4 млн. руб.*3).

АО «ОДК-ПМ» не на полную мощность использует свои складские помещения. Так, увеличение удельного веса полезной площади до 50 %, позволит увеличить товарооборот на 1 кв. метр на 16,06 млн. руб. ((14,54 млн. руб.*50%)/25,4%-14,54млн. руб.), в результате чего общий оптовый товарооборот базы возрастет на 26001,14 млн. руб. (16,06*1619).

Еще одним из способов получения дополнительной выгоды является оказание услуг различным системам:

- предложение широкого ассортимента товаров;

- завоз товаров силами и средствами поставщика;

- скидки по ценам в зависимости от объема партии товаров;

- предоставление кредитов на короткий срок и др.

Заключение

Основная задача оптовой торговли заключается в снабжении товарами розничной торговой сети. Особенно велика её роль при реализации сложного ассортимента товаров. Ведь предприятиям-производителям выгодно вести реализацию своих товаров большими партиями, без подсортировки с учётом нужд розничной торговли.

Для выполнения своих функций торговля должна располагать определенной материально-технической базой.

Под МТБ торговли следует понимать совокупность средств и предметов труда, выраженных как в натуральной, так и в стоимостной форме, используемых для осуществления торгово-технологического процесса.

2018 год показывает положительную динамику в работе базы (темп роста оптового оборота - 168%, розничного - 110,4%, увеличение суммы прибыли за 2018 по сравнению с 2017 - на 162 млн.руб., уровня рентабельности - на 0,6%, прирост СОС на 128 млн.руб.) и для дальнейшего наращивания объемов деятельности, укрепления финансового положения базы необходимы активизация работы по внешнеторговой деятельности и нормализация расчетно-платежной дисциплины.

Список использованных источников

- Анализ хозяйственной деятельности предприятия: учеб. пособие для вузов/ Л.Л. Ермолович [и др.]; под общ. ред. Л.Л. Ермолович. — М.: Интерпрессервис, 2010.—576с.

- Балыков, А. Система показателей экономической эффективности / А. Балыков // АПК: экономика, управление. — 2017. — N 7 — С. 19-22.

- Горячко, В.И. Сравнительный анализ производительности труда торговых работников райпо: пособие / В.И. Горячко. — Гомель: ГКИ, 2009.—24с.

- Груздецкий, В. Бизнес-план - основной инструмент управления фирмой: учебник / В. Груздецкий. — Б.м.: Б. л. и Б. г., 2010. — 131 с.

- Емельянова, Т.В. Современные подходы к планированию деятельности предприятий: текст лекций / Т.В. Емельянова. — Гомель: ГКИ, 2009.—24с.

- Емельянова, Т.В. Ценообразование: учеб. пособие / Т.В. Емельянова. — Мн.: Высш. шк., 2016. — 240 с.

- Емельянова, Т.В,. Внутрихозяйственный арендный подряд в кооперативной торговле: лекции для студентов кооперативных вузов, слушателей факультетов повышения квалификации / Т.В. Емельянова, Л.В. Мисникова. — Гомель: ГКИ, 2008. — 35 с.

- Емельянова, Т.В. Разработка стратегии деятельности предприятия потребительской кооперации на рынке товаров и услуг: текст лекции/ Т.В.Емельянова. — Гомель: ГКИ, 2009.

- Кравченко, Л.И. Методика анализа состояния, развития и использования материально-технической базы розничной торговли / Л.И. Кравченко [и др.] // Бухгалтерский учет и анализ. — 1999. — N7.—С. 22-30.

- Лебедева, С.Н. Экономика торгового предприятия: учеб. пособие для вузов/ С.Н. Лебедева, Н.А. Казиначикова, А.В. Гавриков. — Мн.: 000 «Новое знание», 2016. — 240 с.

- Раицкий, К. А. Экономика потребительской кооперации: учеб./ К.А. Раицкий. — М.: Экономика, 2009. — 309 с.

- Раицкий, К. А. Экономика предприятия: учеб. для вузов / К. А. Раицкий. — М.: Информ.— внедрен, центр «Маркетинг», 2017. — 1012с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп.- Минск: АО «Новое издание», 2010. – 688 с.

- Скриба, Н.Н. Бизнес-планирование в торговле: методические подходы и практические рекомендации / Н.Н. Скриба, И.М. Ми-кулич, Р.П. Василевич.—Мн.: БГЭУ, 2016.—216 с.

- Щитникова, И.В. Обобщающие показатели эффективности использования производственного имущества / И.В. Щитникова// Вестник БДЭУ. — 2016. —К 3. — С. 41-45.

- Экономика и организация деятельности торгового предприятия: учебное пособие / под общ. ред. А.Н. Соломатина. — М.: ННФРА-М, 2016. — 295 с.

- Экономика предприятий торговли: учеб. пособие / Н.В. Максименко [и др.], под общ. ред. Н.В. Максименко, Е.Е. Шишковой. — Мн.: Выш. шк.,2017.—542с.

- Экономика предприятия / В.Я. Хрипач [и др.], под ред. В.Я. Хрипача. — Мн: Экономпресс,2009. — 464 с.

- Экономика предприятия: учеб. пособие для вузов / Е.Л. Кантора [и др.]; под ред. Е.Л. Кантора. — СПб: Питер, 2009. — 352 с.

- Экономика предприятия: учебник / О.И. Волков [и др.], под ред. О.И. Волкова.— М.: ИНФРА-М.2010. — 520с.

Приложения

Приложение 1

Бухгалтерский баланс

|

на |

31 ДЕКАБРЯ |

20 |

13 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

2018 |

12 |

31 |

||||||||||||

|

Организация |

АО «ОДК-Пермские моторы» |

по ОКПО |

79877611 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

2464081162 |

|||||||||||||

|

Вид экономической |

по |

52.52.22 |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с ограниченной ответственностью |

||||||||||||||

|

Общество/частная собственность |

по ОКОПФ/ОКФС |

47 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес)

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

13 |

г.3 |

20 |

12 |

г.4 |

20 |

11 |

г.5 |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

- |

- |

- |

|||||||||

|

Результаты исследований и разработок |

- |

- |

- |

|||||||||

|

Нематериальные поисковые активы |

- |

- |

- |

|||||||||

|

Материальные поисковые активы |

- |

- |

- |

|||||||||

|

Основные средства |

8073 |

6166 |

5831 |

|||||||||

|

Доходные вложения в материальные ценности |

- |

- |

- |

|||||||||

|

Финансовые вложения |

23 |

23 |

23 |

|||||||||

|

Прочие внеоборотные активы |

- |

- |

- |

|||||||||

|

Итого по разделу I |

8096 |

6189 |

5854 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

10464 |

11643 |

9666 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

- |

- |

- |

|||||||||

|

Дебиторская задолженность |

50182 |

35521 |

56496 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

3573 |

2394 |

8144 |

|||||||||

|

Денежные средства и денежные эквиваленты |

4821 |

6745 |

6310 |

|||||||||

|

Прочие оборотные активы |

67 |

4271 |

4557 |

|||||||||

|

Итого по разделу II |

69107 |

60574 |

85173 |

|||||||||

|

БАЛАНС |

77203 |

66763 |

91027 |

|||||||||

Форма 0710001 с. 2

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

13 |

г.3 |

20 |

12 |

г.4 |

20 |

11 |

г.5 |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

4 |

4 |

4 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

- |

)7 |

( |

- |

) |

( |

- |

) |

||||||||

|

Переоценка внеоборотных активов |

- |

- |

- |

||||||||||||||

|

Добавочный капитал (без переоценки) |

3686 |

3686 |

3686 |

||||||||||||||

|

Резервный капитал |

1 |

1 |

1 |

||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

44135 |

40102 |

36622 |

||||||||||||||

|

Итого по разделу III |

47826 |

43793 |

40313 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

416 |

336 |

319 |

||||||||||||||

|

Оценочные обязательства |

- |

- |

- |

||||||||||||||

|

Прочие обязательства |

- |

- |

- |

||||||||||||||

|

Итого по разделу IV |

416 |

336 |

319 |

||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

1478 |

1366 |

513 |

||||||||||||||

|

Кредиторская задолженность |

27483 |

21268 |

49882 |

||||||||||||||

|

Доходы будущих периодов |

- |

- |

- |

||||||||||||||

|

Оценочные обязательства |

- |

- |

- |

||||||||||||||

|

Прочие обязательства |

- |

- |

- |

||||||||||||||

|

Итого по разделу V |

28961 |

22634 |

50395 |

||||||||||||||

|

БАЛАНС |

77203 |

66763 |

91027 |

||||||||||||||

|

Руководитель |

Главный |

||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

Отчет о финансовых результатах

|

за |

период 1 января по 31 декабря |

20 |

13 |

г. |

Коды |

|||||||||

|

Форма № 2 по ОКУД |

0710002 |

|||||||||||||

|

Дата (год, месяц, число) |

2018 |

12 |

31 |

|||||||||||

|

Организация |

АО «ОДК-Пермские моторы» |

по ОКПО |

79877611 |

|||||||||||

|

Идентификационный номер налогоплательщика ИНН |

2464081162 |

|||||||||||||

|

Вид деятельности |

Торговля |

по ОКВЭД |

51.52.22 |

|||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с ограниченной ответственностью |

47 |

16 |

|||||||||||

|

Общества/частная собственность |

по ОКОПФ/ОКФС |

|||||||||||||

|

Единица измерения: тыс. руб. по ОКЕИ |

384 |

|||||||||||||

|

За |

Период с 01.01 по 31.12 |

За |

Период с 01.01 по 31.12 |

||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

13 |

г.3 |

20 |

12 |

г.4 |

||||||||

|

Выручка 5 |

127078 |

81601 |

|||||||||||||

|

Себестоимость продаж |

( |

115739 |

) |

( |

76923 |

) |

|||||||||

|

Валовая прибыль (убыток) |

11339 |

4678 |

|||||||||||||

|

Коммерческие расходы |

( |

- |

) |

( |

- |

) |

|||||||||

|

Управленческие расходы |

( |

- |

) |

( |

- |

) |

|||||||||

|

Прибыль (убыток) от продаж |

11339 |

4678 |

|||||||||||||

|

Доходы от участия в других организациях |

- |

- |

|||||||||||||

|

Проценты к получению |

- |

- |

|||||||||||||

|

Проценты к уплате |

( |

- |

) |

( |

- |

) |

|||||||||

|

Прочие доходы |

15565 |

14343 |

|||||||||||||

|

Прочие расходы |

( |

21877 |

) |

( |

14585 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

5027 |

4436 |

|||||||||||||

|

Текущий налог на прибыль |

( |

1005 |

) |

( |

956 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

- |

- |

|||||||||||||

|

Изменение отложенных налоговых обязательств |

- |

- |

|||||||||||||

|

Изменение отложенных налоговых активов |

- |

- |

|||||||||||||

|

Прочее |

- |

- |

|||||||||||||

|

Чистая прибыль (убыток) |

4022 |

3480 |

|||||||||||||

|

СПРАВОЧНО |

|||||||||||||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||||||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||||||||||||||

|

Совокупный финансовый результат периода 6 |

4022 |

3480 |

|||||||||||||

|

Базовая прибыль (убыток) на акцию |

|||||||||||||||

|

Разводненная прибыль (убыток) на акцию |

|||||||||||||||

-

Данные Бизнес-плана – 2014 год ↑

- Корпоративная культура в организации (на примере ООО «Сартек»)

- «Цели создания запасов и их классификация»

- Программа пенсионной реформы и пути ее реализации (Право социального обеспечения)

- Налоговая система РФ и проблемы ее совершенствования (Налоговая система страны)

- Индивидуальное предпринимательство (Понятие индивидуального предпринимателя)

- Виды юридических лиц (анализ понятия и признаков юридического лица.)

- Ложные друзья переводчика (межъязыковой феномен )

- Нулевой артикль в английском языке (случаи употребления нулевого артикля в английском языке.)

- Банковская информация и обеспечение банковской тайны (Гражданское право)

- Понятие и виды наследования (право наследования)

- Авторское право (Характеристик, объекты и субъекты)

- Особенности управления организациями в современных условиях и пути его совершенствования в теории менеджмента