Цель и задачи налогового учёта (на примере ООО «МЕТАЛЛОГИСТИК)

Содержание:

Введение

Система налогового учёта Российской Федерации, в отличие от бухгалтерского учёта, пока не регламентирована законодательно. В соответствии со ст. 313 НК РФ: «…система налогового учёта организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учёта, т.е. применяется последовательно от одного налогового периода к другому.

Объектом исследования в данной работе является система налогового учета и отчетности в Российской Федерации. Предметом – сущность налогового учета и отчетности, а также сходства и различия налогового и бухгалтерского учета.

Целью курсовой работы является изучение системы налогового учета и отчетности. Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть особенности налогового учета и отчетности;

- сравнить налоговый и бухгалтерский учет, определить их сходство и различия.

Методологической основой исследования послужили следующие методы: аналитический поиск, с использованием глобальных ресурсов сети Интернет; анализ различных источников литературы по теме исследования; общенаучные методы познания, включающие методы классификации, обобщения, описания, принципы и методы системного подхода, что позволило в совокупности обеспечить достоверность и обоснованность выводов.

Теоретической основой исследования выступила современная научная и периодическая литература.

Структура работы отражает логику и содержание исследования. Работа состоит из введения, трех двух глав, заключения, списка используемых источников.

1 Сущность налогового учета и налоговой отчетности

1.1 Особенности организации и ведения налогового учета

В Главе 25 «Налог на прибыль организаций» Налогового кодекса РФ впервые четко указано на необходимость ведения организациями налогового учета для расчета налоговой базы. Этому посвящены статьи 313-333 НК РФ. Однако нельзя говорить о том, что российские организации не вели раньше налоговый учет. Они занимаются этим уже несколько лет, только до сих пор учет для целей налогообложения официально не назывался налоговым.

Хотя общие понятия налогового учета и сформулированы в конкретной главе части второй НК РФ, - логичнее было бы перенести материал в часть первую НК РФ, для того чтобы налогоплательщикам и работникам налоговых органов было понятно, что продекларированные правила налогового учета касаются определения налоговой базы по всем налогам.

Если исходить из тех понятий налогового учета, которые уже прочно вошли в практику, то можно сделать вывод, что фактическая обязанность налогоплательщиков по организации и ведению налогового учета возникла одновременно с формированием современной системы налогообложения в 1992 г.

Налоговый учет – это система обобщения информации о доходах и расходах для определения налоговой базы по прибыли на основе данных первичных документов.

Налоговый учёт осуществляется в целях формирования полной и достоверной информации о порядке учёта для целей налогообложения хозяйственных операций, осуществлённых налогоплательщиком в течение отчётного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налога [9, с.18].

Подтверждением данных налогового учёта являются:

- первичные учётные документы (включая справку бухгалтера);

- аналитические регистры налогового учёта;

- расчёт налоговой базы.

Система налогового учёта, в отличие от бухгалтерского учёта, пока не регламентирована законодательно. В соответствии со ст. 313 НК РФ: «…система налогового учёта организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учёта, т.е. применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учёта устанавливается налогоплательщиком в учётной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя» [2].

Если понятие «налоговый учет» расшифровано в гл. 25 «Налог на прибыль организаций» НК РФ, то правила формирования учетной политики для целей обложения НДС закреплены в п. 12 ст. 167 гл. 21 «Налог на добавленную стоимость». Они представляются достаточно простыми для понимания и касаются не только НДС. Эти методы отражают правила определения налоговой базы, необходимые для расчета различных показателей, и утверждаются соответствующими указами руководителя предприятия на год.

Организации ведут налоговый учет по-разному. При этом существует лишь небольшой перечень исключений (благотворительные учреждения и некоторые иные) на которые данное правило не распространяется.

Модели организации налогового учета могут быть различными. Но основная цель всегда остается неизменной. Это сбор полной и максимально достоверной информации о финансовом, имущественном состоянии конкретного предприятия.

Налоговый учет позволяет также реализовывать следующие важные задачи:

- избежать отрицательных результатов при ведении деятельности хозяйственного характера;

- обеспечить в принудительном порядке финансовую стабильность конкретного предприятия;

- осуществлять контроль за соблюдением действующего законодательства, положений нормативно-правовых актов;

- контроль необходимости проведения финансовых операций для выявления схем ухода от налогов.

Внутренний контроль за соблюдением налогового законодательства и правил учета подобного рода должны осуществлять следующие лица:

- главный бухгалтер;

- руководитель;

- учредитель.

Важно помнить о наказуемости допущения ошибок при ведении налогового учета. Причем в некоторых случаях ошибки грозят не просто штрафом, но также административным и даже уголовным наказанием.

Потому следует избегать подобного рода прецедентов, ответственно относиться к сдаче отчетности, ведению налогового и бухгалтерского учета.

Осуществлять постановку на налоговый учет необходимо в соответствии с установленным регламентом. При этом следует соблюдать большое количество различных нормативов и правил. Ознакомиться с ними стоит заранее. Каждый год налоговое законодательство реформируется – важно отслеживать все изменения [9, с.19].

При проведении камеральной или выездной проверки ФНС всегда в первую очередь обращает внимание на все, что связано с нововведениями в налоговой сфере.

Основополагающими нормативно-правовыми актами являются следующие [2]:

- Процесс устранения двойного налогообложения ст.311 НК РФ.

- Особые моменты налогообложения ст.312 НК РФ.

- Основные правила ведения налогового учета ст.313 НК РФ.

- Регистры аналитического характера данного вида учета ст.314 НК РФ.

- В каком порядке осуществляется составление данных для вычисления налогооблагаемой базы ст.315 НК РФ.

- Как формируется налоговый учет в случае учета доходов ст.316 НК РФ.

- Оглашается процедура учета для некоторых, особых типов доходов ст.317 НК РФ.

- Как допускается определять сумму расходов на реализацию ст.318 НК РФ.

- Как вычисляются затраты по операциям торгового характера ст.320 НК РФ.

Для некоторых отдельных предприятий действуют специальные правила ведения учета. Отражаются они в следующих НПД [2]:

- Как осуществляется налоговый учет доходов и расходов для организации страхового типа ст.330 НК РФ.

- Процедура налогового учета доходов/расходов для банков, кредитных учреждений ст.331 НК РФ.

- Осуществление учета данного типа учреждениями бюджетного типа ст.331.1 НК РФ.

- Как формируется налоговый учет и отчетность в случае осуществления доверительного управления имуществом ст.332 НК РФ.

- Налоговый учет в организациях, занимающихся исследованиями налогового характера, опытно-конструкторскими работами ст.332.1 НК РФ.

- Налоговый учет по операциям РЕПО ст.333 НК РФ.

Стоит уделить максимально пристальное внимание федеральному законодательству. Особенно это касается учета в коммерческих организациях нематериальных активов.

Поскольку, модели организации налогового учета могут быть различными. Но при этом принцип формирования налоговой отчетности и ведения самого учета един для всех предприятий – вне зависимости от формы собственности. Именно поэтому стоит обязательно ознакомиться со всеми ними.

Наиболее важными вопросами являются следующие:

- какими принципами руководствоваться?

- способы ведения на предприятии;

- с какими проблемами сталкиваются;

- доходы и расходы фирмы – финансовые результаты.

Все принципы ведения налогового учета отражаются в гл.25 Налогового кодекса РФ.

Наиболее важными являются следующие:

- Денежного измерения. Вся информация в отчетности всегда отражается только в денежных единицах, без исключения.

- Обособленности имущества. Находящееся в собственности предприятия имущество находится в обособленном положении в случае необходимости включения его в налоговый учет (затрагивает амортизацию имущества).

- Непрерывность работы предприятия. Процесс налогового учета в обязательном порядке должен вестись непрерывно, без каких-бы то ни было интервалов, исключений.

- Принцип начисления. Представляет собой временную определенность, разбивку на отдельные отчетные периоды (ст.272, 271 Налогового кодекса РФ).

- Последовательность применения. Все отраженные в законодательстве правила, принципы, иные условия в обязательном порядке должны применяться постоянно, от одного отчетного периода к другому.

- Равномерности доходов и расходов. Подразумевает под собой отражение всех налогов в одном и том же периоде отчетности.

Наиболее важным документом в сфере регулирования налогообложения является НК РФ. Стоит уделить рассмотрению данного документа максимальное количество времени. Важно обязательно разобраться, в каком порядке производится учет всех налоговых сборов. При обнаружении ошибок ФНС позволит осуществить доработку отчетной документации и сдать уточненную декларацию. Но это приведет к потере времени, проведению повторной камеральной, выездной проверки [9, с.19-20].

Процедура ведения налогового учета может быть различной. Существует две основные методики:

- ведение полностью независимого и автономного учета налогов;

- налоговый учет на основе бухгалтерского.

Каждый способ имеет как свои достоинства, так и некоторые важные недостатки.

Независимый учет налогов, который никак не интегрируется с учетом бухгалтерским, требует внесения всех важных данных в специальные регистры. Применение такой системы по сравнению с интеграцией с бухгалтерией требует некоторого увеличения расходов. Так как потребуется все операции, действия отражать дважды (в бухгалтерии, налоговом учете).

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в т.ч. операций, результаты которых учитываются в нескольких отчетных периодах, либо переносятся на ряд лет). При этом аналитический учет данных должен быть организован так, чтобы он раскрывал порядок формирования налоговой базы.

Подтверждением данных налогового учёта являются:

- первичные учётные документы (включая справку бухгалтера);

- аналитические регистры налогового учёта;

- расчёт налоговой базы.

Первичные документы служат основанием для ведения как бухгалтерского, так и налогового учёта.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых магнитных носителях.

Формы регистров налогового учета и порядок отражения в них данных разрабатываются организациями самостоятельно и устанавливаются приложениями к приказу (распоряжению) руководителя об учетной политике для целей налогообложения.

Правильность отражения фактов хозяйственной жизни в регистрах налогового учета обеспечивают лица, составившие и подписавшие их.

Исправление ошибок в регистрах налогового учета должны быть обоснованы и подтверждены подписью лица, вносящего исправления, с указанием даты и обоснованием внесенного исправления.

Варианты организации налогового учета могут быть различными. Но в некоторых случаях использование учета совместного типа невозможно.

Например, упрощенная система налогообложения позволяет не вести бухгалтерский учет.

В таком случае использование интеграции учета налогового и бухгалтерского невозможна – ввиду отсутствия последнего [4, с.10].

Таким образом, налоговый учет представляет собой систему обобщения информации о доходах и расходах. Он осуществляется в целях формирования полной и достоверной информации о порядке учёта для целей налогообложения хозяйственных операций, осуществлённых налогоплательщиком в течение отчётного (налогового) периода. Систему налогового учета организации выбирают самостоятельно, а порядок ведения налогового учёта устанавливается налогоплательщиком в учётной политике. Но несмотря на это, у практических работников до сих пор нет полной ясности, что же означает это понятие.

Формирование налогового учета любым способом – процедура не сложная, но с множеством нюансов и особенностей.

Стоит обязательно заранее разобраться с ними всеми. Так можно будет избежать серьезных проблем с законом и назначения штрафов со стороны ФНС.

1.2 Особенности ведения налоговой отчетности

Налоговая отчетность представляет собой совокупность документов, которые отражают результаты финансовой и хозяйственной деятельности предприятия, но с точки зрения налогового законодательства. То есть в первую очередь налоговая отчетность отражает сведения об исчислении и уплате налогов.

Как правило, под налоговой отчетностью подразумевают налоговую декларацию, которую руководители предприятий и индивидуальные предприниматели в обязательном порядке раз в год сдают в налоговую службу. К налоговой отчетности относится также расчет авансового платежа, сведения о среднесписочной численности работников, прочие отчеты, обусловленные деятельностью предприятия.

Часть налоговой отчетности сдается в налоговую службу, некоторые сведения по налогам – в Пенсионный фонд и Государственный комитет статистики, а также в Фонд социального страхования [10].

Разумеется, вся документация должна быть составлена с учетом установленных и утвержденных государственных требований. Существуют установленные бланки налоговой отчетности.

Налоговая отчетность зависит от размеров предприятия и численности его сотрудников, от деятельности предприятия, а также от формы налогообложения, которая установлена на предприятии – это решающий и главный фактор.

Все коммерческие организации, индивидуальные предприниматели и иные предприятия обязаны выплачивать государству налог на прибыль и некоторые другие сборы – в зависимости от типа деятельно.

Существенное влияние оказывает выбранная система налогообложения. Важно помнить о необходимости ведения налоговой отчетности.

Её организация – процесс не сложный, но имеющий множество различных особенностей. Все их необходимо знать и соблюдать.

Порядок ведения налоговой отчетности утверждается на законодательном уровне, Налоговым кодексом РФ и иными нормативно-правовыми документами [10].

Правила ее составления и представления определяются Министерством Российской Федерации по налогам и сборам. Показатели налоговой отчетности выражаются только стоимостными измерителями. Налоговая отчетность может быть составлена на основе данных бухгалтерского учета, приведенных в соответствие с налоговым законодательством, или на основе отдельно организованного налогового учета.

Налоговая отчетность представляется налоговой инспекции Министерства Российской Федерации по налогам и сборам по месту регистрации организации.

При этом часть отчетных форм составляется по данным бухгалтерского учета, а некоторые отчетные формы составляются по данным налогового учета, часто ведущегося параллельно с бухгалтерским учетом. Параллельное ведение налогового учета ведет к увеличению затрат на составление налоговой отчетности. Снижение затрат на составление налоговой отчетности может быть достигнуто путем формирования ее показателей на основе информации, содержащейся в бухгалтерском учете, скорректированной по правилам налогового законодательства [10].

Источниками формирования показателей налоговой отчетности является данные налогового и бухгалтерского учета. Сущность сопоставимости отчетных и налоговых данных организации заключается в том, что в финансовой и налоговой отчетности содержатся обобщенные данные, необходимые для расчета налоговой базы по тому или иному налогу. Но в отдельных случаях могут образовываться нестыковки. Это вызвано несовпадением бухгалтерского и налогового учета, которое устраняется с помощью определенных корректировок.

Несмотря на то, что бухгалтерская и налоговая отчетности в чем-то схожи, данные документов, как правило, друг друга не дублируют, а показатели по вроде бы одинаковым параметрам – например, доход предприятия без учета налогообложения, который учитывается как в бухгалтерском отчете, так и при расчете для единой налоговой декларации – могут не совпадать. Это обусловлено разностью производимых расчетов, а также отчетного периода [7, с.6].

Однако, при возникновении каких-либо подозрений, руководитель предприятия имеет права сравнить бухгалтерскую и налоговую отчётность. При этом, нужно хорошо знать, какой пункт одной отчётности относится к какому пункту другой.

Чем достовернее будет налоговая отчетность, тем «спокойнее будет спать» налогоплательщик. Таким образом, до, во время и после составления налоговой отчетности бухгалтерская служба налогоплательщика должна отслеживать сопоставимость отдельных показателей отчетности.

Сопоставление отчетных и налоговых данных организации необходимо не только налогоплательщику, представляющему налоговую отчетность в налоговые органы, но и самим налоговикам. Экономический анализ декларации по налогу на прибыль - это последний этап камеральной проверки. Анализ заключается, прежде всего, в сопоставлении данных налогового учета с суммами из бухгалтерской отчетности.

Каждая организация предоставляет налоговую отчетность в зависимости от характера деятельности, наличия /отсутствия определенных видов материального имущества (активов). Поэтому налоговая отчетность, например, индивидуального предпринимателя, применяющего упрощенную систему налогообложения, и крупной нефтедобывающей компании существенно различается.

Некоторые существующие формы налоговой отчетности представлены ниже:

- Налоговая декларация по налогу на прибыль организаций. Предоставляется ежеквартально не позднее 28 календарных дней с момента окончания отчетного периода. Данные отражаются нарастающим итогом (за 1 квартал, за полугодие, за 9 месяцев). Годовая декларация предоставляется в ИФНС не позднее 28 марта года, следующего за отчетным.

- Налоговая декларация по налогу на добавленную стоимость. Предоставляется ежеквартально не позднее 20 календарных дней со дня завершения отчетного квартала.

- Налоговая декларация по налогу на имущество организаций. Обязанность по составлению данной декларации возлагается на организации, имеющие движимое и недвижимое имущество, учитываемое на балансе в качестве основных средств. Налоговые расчеты по авансовым платежам предоставляются ежеквартально, не позднее 30 календарных дней после истечения соответствующего отчетного периода. Годовой расчет предоставляется не позднее 30 марта года, следующего за отчетным.

- Налоговая декларация по земельному налогу. Данную форму предоставляют организации и физические лица, имеющие земельные участки (право собственности, бессрочного пользования или наследуемого владения). Декларация предоставляется один раз в год, не позднее 1 февраля года, следующего за отчетным.

- Налоговая декларация по транспортному налогу. Налогоплательщиками данного налога признаются юридические и физические лица, на которых зарегистрированы транспортные средства, являющиеся объектом налогообложения. Налоговая декларация предоставляется один раз в год, не позднее 1 февраля года, следующего за отчетным [2].

Существует ряд более специфичных налогов и сборов, уплачиваемых узкоспециализированным кругом юридических и физических лиц. Лица, не признаваемые плательщиками по данным видам налогов, соответствующие декларации не предоставляют.

К таким налогам относятся:

- водный налог;

- налог на игорный бизнес;

- налог на добычу полезных ископаемых;

- плата за пользование недрами;

- сбор за пользование объектами животного мира и водных биологических ресурсов;

- акцизы.

Налоговая отчетность индивидуального предпринимателя различается в зависимости от применяемой системы налогообложения:

- налоговая отчетность ОСНО;

- налоговая отчетность при УСН;

- налоговая отчетность ЕНВД.

Налоговая отчетность ИП может сдаваться непосредственно индивидуальным предпринимателем или по доверенности. Налоговая отчетность предпринимателя сдается в установленные законодательством сроки [2].

Налоговая отчетность организаций (ООО, ЗАО, ОАО, товариществ, партнерств, некоммерческих организаций) также зависит от применяемой системы налогообложения. Сдача налоговой отчетности организаций может осуществляться как лично представителем налогоплательщика, так и по почте.

На первый взгляд кажется, что отчетных форм слишком много, и все они имеют постоянно меняющиеся значения и разные сроки сдачи. А ведь нарушение этих сроков влечет за собой наложение различных административных штрафов.

Этапы составления налоговой отчетности:

- Проверка полноты и правильности отражения первичных документов.

- По необходимости, внесение исправлений в отражение первичных документов.

- Составление бухгалтерской и налоговой отчетности.

- Сдача отчетности.

Налоговая отчетность составляется на бумажных носителях и (или) в виде электронного документа с соблюдением требований к электронному документу, на государственном или русском языках.

Ответственность за достоверность данных, указанных в налоговой отчетности, возлагается на налогоплательщика, в том числе в случаях, когда такая налоговая отчетность составляется его представителями [2].

Итак, налоговая отчетность представляет собой совокупность документов, отражающих результаты финансовой и хозяйственной деятельности предприятия, но с точки зрения налогового законодательства. Налоговая отчетность частично сдается в налоговую службу, некоторые сведения по налогам – в Пенсионный фонд и Государственный комитет статистики, а также в Фонд социального страхования. Каждая организация предоставляет налоговую отчетность в зависимости от характера деятельности, а также наличия или отсутствия определенных видов материального имущества (активов).

2 Анализ системы налогового учета на примере ООО «МЕТАЛЛОГИСТИК»

2.1 Краткая характеристика предприятия

Полное наименования исследуемого предприятия - общество с ограниченной ответственностью «МЕТАЛЛОГИСТИК».

Ведение бухгалтерского учета организации осуществляется бухгалтерией

с использованием автоматизированных систем учета.

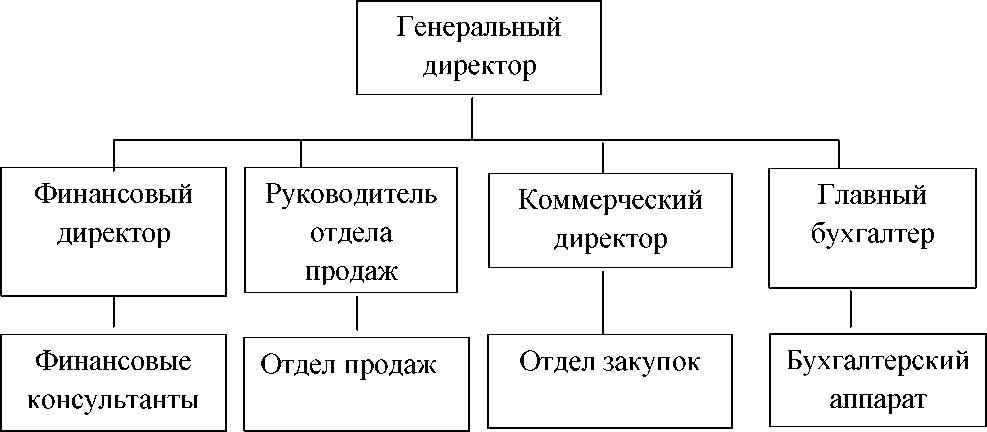

Структура управления ООО «МеталЛогистик», представлена на рисунке 1.

Данная структуры обладает определенными преимуществами, вызванными тем, что она достаточно простая, т.е. по вертикали наблюдается всего один канал связи, т.е. у каждого подчиненного есть только один руководитель. Это ведет к реализации принципа единоначалия, способствует росту ответственности руководства за эффективность работы своего подразделения.

Рисунок 1. Организационная структура ООО «МеталЛогистик»[1]

Высший уровень управления представлен генеральным директором. Средний уровень составляют: финансовый, коммерческий директор, руководитель отдела продаж и главный бухгалтер. К нижнему уровню относятся непосредственные исполнители.

В компетенцию директора фирмы входит:

- Оперативное руководство административно-хозяйственной и коммерческой деятельностью предприятия.

- Решение всех вопросов текущей хозяйственной деятельности.

- Принятие участия в заключении сделок с третьими лицами.

- Другие виды деятельности, связанные с текущим функционированием фирмы.

Проведенный анализ позволяет сделать вывод, что предприятие ООО «МеталЛогистик» имеет линейно-функциональную структуру управления, в данной структуре сочетаются преимущества двух моделей управления: с одной стороны, соблюдение принципов единоначалия, с другой стороны - функциональная специализации структурных подразделений. Это позволяет достичь гибкости и при этом формальной определенности структуры управления организацией.

Все основные аспекты деятельности ООО «МеталЛогистик» отражены в учетной политики ООО «МеталЛогистик». Она включает в себя общие положения организации бухгалтерского учета, документооборот; оценку основных средств, нематериальных активов, материальнопроизводственных запасов и финансовых вложений; формирование себестоимости услуг; расчеты с дебиторами и кредиторами; учет операций целевого финансирования; порядок проведения инвентаризации имущества и обязательств.

Главная цель компании - решать проблемы заказчика качественно, с минимальными временными и финансовыми затратами.

2.2 Анализ системы налогообложения ООО «МЕТАЛЛОГИСТИК»

ООО «МеталЛогистик» применяет общеустановленную систему налогообложения. Организация уплачивает следующие виды налогов: НДС; налог на прибыль, налог на имущество организаций, а также выступает в качестве налогового агента при уплате НДФЛ, и является плательщиком страховых взносов в государственные внебюджетные фонды.

НДС косвенный налог, который определяется как разница между величиной налога, определенного с выручки и иных доходов и суммой налоговых вычетов.

Расчет налога на добавленную стоимость представлен в таблице 1.

Таблица 1- Расчет налога на добавленную стоимость, тыс. руб[2].

|

Показатель |

2016 |

2017 |

2018 |

Темп роста/снижения, % |

|

|

2017/2016 |

2018/2017 |

||||

|

Выручка без НДС |

5 991 200 |

6 843 200 |

7 135 000 |

114,2 |

104,3 |

|

НДС к уплате |

1 078 416 |

1 231 766 |

128 430 |

114,2 |

104,3 |

|

Материальные ценности, приобретенные для производственной деятельности с НДС |

1 916 307 |

1 997 884 |

2 246 982 |

104,3 |

112,5 |

|

НДС к возмещению |

292 318 |

304 762 |

342 760 |

104,3 |

112,5 |

|

Итого для уплаты НДС в бюджет |

786 098 |

927 014 |

941 540 |

117,9 |

101,6 |

Таким образом можно отметить, что сумма НДС, подлежащая уплате в бюджет, ежегодно увеличивается, так в 2017 г. по сравнению с 2016 годом она возросла на 17,9%, в 2018 году по сравнению с 2916 годом на 1,6%. В 2017 году существенный прирост НДС был обеспечен увеличением выручки на 14,2% и менее существенным ростом НДС с материальных затрат, включаемых в налоговые вычеты. В 2018 году наблюдается иная ситуация, так как при росте выручки на 4,3% сумма НДС увеличилась всего на 1,6%.

Организация выступает плательщиком страховых взносов в государственные внебюджетные фонды. Базой для начисления взносов выступает заработная плата, выплаченная работникам организации. При исчислении взносов применяется ставка 30% и 0,2% при страховании от несчастных случаев на производстве. Динамика суммы уплаченных взносов представлена в таблице 2.

Таблица 2 - Расчет социальных отчислений ООО «МеталЛогистик», руб[3].

|

Показатель |

2016 |

2017 |

2018 |

Темп роста/снижения, % |

|

|

2017/2016 |

2018/2017 |

||||

|

Расходы на оплату труда |

1 872 500 |

2 214 834 |

2 032 980 |

118,3 |

91,8 |

|

Взносы на обязательное пенсионное страхование |

411 950 |

487 263 |

447 256 |

118,3 |

91,8 |

|

Взносы на обязательное медицинское страхование |

95 498 |

112 957 |

103 682 |

118,3 |

91,8 |

|

Взносы на обязательное социальное страхование |

54 303 |

64 230 |

58 956 |

118,3 |

91,8 |

|

Взносы на страхование от несчастных случаев на производстве |

3 744 |

4 430 |

4 066 |

118,3 |

91,8 |

|

Итого страховые взносы во внебюджетные фонды |

565 495 |

668 880 |

613 960 |

118,3 |

91,8 |

По итогам проведенных расчетов видно, что сумма отчислений в государственные внебюджетные фонды повторяет тенденцию изменения начисленной заработной платы. Так как ставка страховых взносов не изменялась, то их величина изменяется в соответствии с изменением суммы начисленной заработной платы. Так в 2017 году по сравнению с 2016 годом заработная плата увеличилась на 18,3%, что привело к росту взносов в государственные внебюджетные фонды на 18,3%. В 2018 году по сравнению с 2017 годом было произведено сокращение численности работников, что уменьшило заработную плату на 8,2%, и соответственно страховые взносы в государственные внебюджетные фонды снизились также на 8,2%.

Следующим уплачиваемым налогом выступает налог на имущество организаций. В качестве налоговой базы является среднегодовая стоимость имущества, определяемая на основе остаточной стоимости основных средств,

числящихся на балансе организации. Ставка налога установлена на уровне

максимальной - 2,2%. Динамика налога на имущество организаций представлена в таблице 3.

Таблица 3 - Расчет налога на имущество ООО «МеталЛогистик» за 20162018 гг[4].

|

Показатель |

2016 |

2017 |

2018 |

Темп роста/снижения, % |

|

|

2017/2016 |

2018/2017 |

||||

|

Среднегодовая стоимость имущества, в руб. |

3 583 412 |

3 493 152 |

3 426 212 |

97,5 |

98,1 |

|

Ставка налога, в % |

2,2 |

2,2 |

2,2 |

100,0 |

100,0 |

|

Сумма налога на имущество, руб. |

78 835 |

76 849 |

75 377 |

97,5 |

98,1 |

Таким образом можно отметить, что сумма налога на имущество ООО «МеталЛогистик» ежегодно сокращается. Так в 2017 году по сравнению с 2016 годом она уменьшилась на 2,5%, в 2018 году по сравнению с 2017 годом на 1,9%. Это вызвано тем, что данное имущество является амортизируемым в связи с чем его остаточная стоимость ежегодно уменьшается, а вновь вводимого имущества у организации за данный период времени не было. Таким образом наблюдается тенденция изнашивания оборудования и снижения величины налога на имущество организаций.

2.3 Специфика налогообложения ООО «МЕТАЛЛОГИСТИК»

Исходя из представленных данных можно отметить, что организация по- прежнему является плательщиком четырех основных платежей. Однако, платежи по налогу на прибыль сократились в связи со снижением суммы полученной прибыли. Наблюдается увеличение доли НДС, что обуславливается ростом выручки, полученной от реализации продукции и услуг.

Основная доля уплачиваемых платежей приходится на налог на добавленную стоимость и страховые взносы в государственные внебюджетные фонды, которые составляют около 85% всех обязательных платежей организации. Причем именно по данным налогам наблюдается прирост платежей. Снижение объемов уплачиваемых налогов зафиксировано по налогу на прибыль организации и налогу на имущество, что связано со снижением показателей финансовых результатов деятельности организации.

Далее в таблице 4 проведем анализ уровня налоговой нагрузки организации ООО «МеталЛогистик».

Таблица 4 - Расчет налоговой нагрузки ООО «МеталЛогистик» в 2016-2018гг[5]

|

Показатель |

2016 |

2017 |

2018 |

Темп роста/снижения, % |

|

|

2017/2016 |

2018/2017 |

||||

|

1. Доходы от реализации продукции без НДС |

5 991 200 |

6 843 200 |

7 135 000 |

114,2 |

104,3 |

|

2. Расходы от реализации продукции, всего: |

5 184 873 |

5 399 620 |

5 954 540 |

104,1 |

110,3 |

|

в том числе налоги, учитываемые в составе прочих расходов: |

644 330 |

745 729 |

689 337 |

115,7 |

92,4 |

|

Пенсионный фонд |

411 950 |

487 263 |

447 256 |

118,3 |

91,8 |

|

ФСС |

95 498 |

112 957 |

103 682 |

118,3 |

91,8 |

|

ФОМС |

54 303 |

64 230 |

58 956 |

118,3 |

91,8 |

|

Страхование от несчастных случаев |

3 744 |

4 430 |

4 066 |

118,3 |

91,8 |

|

Налог на имущество организаций |

78 835 |

76 849 |

75 377 |

97,5 |

98,1 |

|

3. Удельный вес налогов в расходах от реализации, % |

12,4 |

13,8 |

11,6 |

111,3 |

93,5 |

|

4. Прибыль от реализации |

806 237 |

1 443 580 |

1 180 460 |

179,1 |

81,8 |

|

5. Прибыль до налогообложения |

806 237 |

1 443 580 |

1 180 460 |

179,1 |

81,8 |

|

6. Налог на прибыль |

161 265 |

288 720 |

236 090 |

179,1 |

81,8 |

Продолжение таблицы

|

7. Чистая прибыль, остающаяся в распоряжении предприятия |

644 972 |

1 154 860 |

944 370 |

179,1 |

81,8 |

|

8. НДС |

786 098 |

927 014 |

941 540 |

117,9 |

101,6 |

|

9. Вновь созданная стоимость |

4 328 725 |

4 984 080 |

5 164 780 |

115,1 |

119,3 |

|

10. Среднегодовая стоимость имущетва |

3 583 412 |

3 493 152 |

3 426 212 |

97,5 |

98,1 |

|

11. Всего налогов и обязательных взносов |

1 591 693 |

1 961 463 |

1 866 967 |

123,2 |

95,2 |

|

12.Налоговая нагрузка по методике Минфина |

26,6 |

28,7 |

26,2 |

107,9 |

91,3 |

|

13. Налоговая нагрузка по методике Крейниной М.Н. |

36,7 |

39,4 |

36,1 |

107,4 |

91,6 |

|

14. Налоговая нагрузка по методике Литвина М.И. |

26,3 |

28,0 |

25,7 |

106,5 |

91,8 |

|

15. Рентабельность продаж |

10,8 |

16,9 |

13,0 |

129,3 |

92,2 |

То есть доля налоговых обязательств ООО «МеталЛогистик» в выручке 2016 г. составляет 26,6%, в 2017 году - 28,7%, в 2018 году - 26,2%.

Таким образом, можно отметить, что происходит в 2017 году рост налоговой нагрузки на 7,9%, а в 2018 году снижение уровня налоговой нагрузки на 8,7%.

В соответствии с методикой М.Н. Крейниной налоговая нагрузка в 2016 году составила 36,7%, в 2017 году она увеличилась на 7,4%, а в 2018 году сократилась на 8,4%.

На основании методики М.И. Литвина налоговая нагрузка в 2016 году составила 26,3%, в 2017 году увеличилась до 28%, а в 2018 году снизилась до 25,7%.

Следовательно, динамика данных по этим методикам совпадает, однако в одной методике налоговые платежи соотносятся с выручкой, а в другой с вновь созданной стоимостью, но отличий в динамике налоговой нагрузке не наблюдается.

В соответствии с произведенными расчетами можно сделать вывод, что в целом налоговая нагрузка исследуемого объекта относительно высокая по сравнению с аналогичными хозяйствующими субъектами. Однако в динамике уровень налоговой нагрузки на организацию снижается.

Выявленный уровень налоговой нагрузки подтвердил, что у компании есть потенциал для налоговой оптимизации, ибо нагрузка выше средней, что позволит увеличить чистую прибыль, остающуюся в распоряжении компании. Получение дополнительной прибыли компании может быть использовано организацией на увеличение собственных оборотных средств, которое приведет к улучшению финансового состояния организации.

3. Совершенствование деятельности налогового учета

Налоговый учет - обеспечение оперативности, полноты и точности исчислении внесения в соответствующий бюджет налогов и сборов. Достижение этой цели оказывать содействие развитию социальной области, повышению рост предпринимательской инвестиционной деятельный. Налоговый учет в РФ должен стремиться к совершенству и служить увеличению эффективности контрольной деятельности с учетом позитивного зарубежного опыта в этой сфере. Бесспорно, внедрение интернациональных наработок должно осуществляться с учетом менталитета населения, экономической и политической ситуации, а кроме того, особенностей национального законодательства о налогах и сборах.

Исследование опыта Запада в области налогового учета, введение вэксплуатацию современных форм и способов его выполнения, подтвердивших свою результативность на практике, способны оказать значительное позитивное воздействие на налоговую систему РФ. Опыт Франции предполагает существенный интерес для РФ, а также, может колоссально помочь в вопросах.

Стоит отметить, что при подготовке Налогового кодекса Российской Федерации обширно применялся действующий во Франции Налоговый кодекс. Возьмем к примеру, в Российской Федерации был внедрен по примеру французской налоговой системы – налог на добавленную стоимость.

В Налоговом кодексе Франции, все без исключения требуемые мероприятия с целью борьбы с уклонением от уплаты налогов учтены. В нескольких государствах, такой единый акт присутствует. Во Франции при утверждении Закона о бюджете он уточняется, это происходит каждый год. К кодексу, также прилагаются два тома разъяснений. С целью наиболее точного пояснения, остановимся более подробно. Остановимся на ряде определенных проблем функционирования французской системы налогового учета.

Реализация проверок возложено на созданные в каждом департаменте налоговые центры. Центры исследуют подаваемые в добровольном порядке декларации, они отправляют уведомления плательщикам. Физические лица должны демонстрировать декларацию, независимо от величины их прибыли.

Два типа контроля реализовывают налоговые сотрудники. Они исполняют работу с декларациями на собственных рабочих участках (это называется - камеральный контроль). Информация представленная в декларации сравнивается с данными существующими в базе сведений. Зачастую, ранее на данной стадии выявляются расхождения, следовательно, инспектор обращается к налогоплательщику, чтобы истребовать у него должных разъяснений.

В случае, если данные разъяснения налоговую администрацию никак не удовлетворяют, она вправе требовать доплаты налогов или же, обратиться в иные осуществляющие контроль подразделения, с целью выполнения наиболее детализированного контроля.

Контроль с выездом на место, как правило, он исполняется при наличии значительных причин для подозрений в сокрытии заработка.

Во Франции, характерной чертой налогового учета считается то, что, в отличие от российского, французский налогоплательщик обязан быть предупрежден о налоговой проверке. Данное предупреждение должно быть, как минимум, за 8 суток. А также, в отсутствии предупреждения внезапная проверка имеет возможность быть проведена, исключительно лишь, при наличии надёжных и достоверных данных о том, то что организация уклоняется от уплаты налогов.

За три предыдущих года как правило, исполняются проверки. Специализированных положений о частоте проверок не имеется. За редкими исключениями, повторные проверки в отношении одного периода, как правило не ведутся.

Подбор компаний, которые подлежат проверке, осуществляется согласно многочисленным критериям, в основе находится исследование риска. Во-первых, применяются сведения от осведомителей, а также, во-вторых, избираются те компании, где есть риск уклонения, и которые считаются возможными нарушителями.

В зависимости от величины компании, находится продолжительность операции контроля: для малых компаний - не более 3-х месяцев, в то время как, для больших сроки не ставятся. Также, период проверки индивидуальных лиц не может быть выше 12 месяцев.

Среди налоговых органов и налогоплательщиков, в форме обмена мнениями строятся взаимоотношения: каждая из сторон имеет право, отстаивать собственную правоту. В письменном варианте, налоговая администрация, должна давать ответ на вопросы налогоплательщика, в то время, как последний имеет возможность применять данные ответы с целью собственной защиты.

Разнообразные санкции, могут использовать, в следствии выявления правонарушений налоговые органы. Санкции находятся в зависимости от того, имелись ли действия плательщика умышленными либо же неумышленными. Также, кроме того, помогал ли налоговым органам плательщик. Уголовное наказание носит чисто символический характер. Однако, стоит отметить, что к данной мере прибегают все больше и интенсивнее. При этом, собственнолично руководителю предъявляется обвинение в уклонении от уплаты налогов. В случае если, были выявлены обычные ошибки, тогда используются мягкие санкции. В административном режиме исполняется доначисление налогов.

В этом случае, даже если налогоплательщик внес чрезмерную необходимую сумму налога, соответственная разница вернется ему. В большинстве случаев, при обнаружении переплаты, незамедлительно выполняется возвращение, это происходит, как правило, с процентами.

Что же касается налогового учета Германии, органом, в зону ответственности которого входят проблемы фактического осуществления налоговой политики государства, - налоговая полиция - «Штойфа».

Следственный штат «Штойфа» и оперативно-розыскные отделения, берутся за расследования преступлений, которые сопряжены уклонением от уплаты налогов и с сокрытием прибыли. Также, кроме того, под прокурорским наблюдением реализовывают специализированные мероприятия в области пресечения всевозможных типов правонарушений в финансовой области.

Уголовным кодексом Германии предусматривается ответственность осуществляющих контроль органов. Таким образом, параграф 353 УК учитывает ответственность за снижение платежа, а также, противозаконное взыскание непредусмотренных сборов. Параграф 355 определяет ответственность за несоблюдение налоговой тайны в виде лишения свободы на период вплоть до 2-ух лет либо же денежного штрафа. Уголовная ответственность предусмотрена Российским УК за огласку налоговой тайны в том случае, когда разглашенные данные считаются коммерческой либо же банковской тайной. Параграфом 283 Уголовного кодекса Германии предусмотрена ответственность за несоблюдение прямых обязанностей ведения бухгалтерских книг.

При проведении расследований по процессам, которые сопряжены с нарушением налогового и экономического законодательства, то, представители «Штойфа» обладают теми же полномочиями, которые имеют работники полиции, руководствующиеся в собственном деле надлежащими положениями Уголовно-процессуального кодекса.

Налоговым кодексом Германии предоставлены налоговым работникам полиции внушительные полномочия в осуществление индивидуальных досмотров граждан и обысков, а также, заключение под стражу подозреваемых персон и конфискацию документов.

По различному прецеденту нарушения налогового законодательства управление «Штойфа» обладает правом устанавливать особое расследование. При этом, налоговые работники полиции наделены исключительным правом извлечения требуемых ей данных, а также, изъятия документов, фактически с абсолютно всех муниципальных и индивидуальных органов государства. Но, за исключением определенных специализированных служб. В деле налоговых работников полиции Германии и Российской Федерации большое количество схожих черт. Тем не менее, судебная практика Германии намного более обширно показывает данные нарушения налогового законодательства.

В немецкой судебной практике, в процессах по следствию прецедентов уклонения от налогов отличают стадии преступлений: уклонение от налогов; попытка уклонения; предварительные действия к уклонению с налогов.

В Соединенных Штатах Америки федеральным органом налогового учета считается Служба внутренних доходов (СВД). На уровне субъектов федерации функционируют налоговые службы штатов.

Находясь структурным подразделением Министерства финансов, СВД реализовывает сбор федеральных налогов, а также, надзор за соблюдением налогового законодательства: налога на дарение, подоходного налога, а кроме того, определенных акцизов.

Работа СВД ориентирована на обеспечивание получения государственной казной налоговых поступлений в соответствующем размере при наименьших издержках.

Каждое налоговое бюро Службы внутренних доходов складывается из 6 отделов: обрабатывания данных, управленческого, выдачи лицензий (на занятие конкретным типом работы), контроля за точностью уплаты налогов, сбора налогов, а кроме того следственного отделения.

Функционировавшие отдельные оперативно-розыскные категории в рамках СВД, были соединены в независимое отделение налогового сыска - Штаб особой службы. Превратившийся к началу 1990-х гг. в крупное Генеральное управление налоговых расследований (ГУНР). В структуре ГУНР особенную роль отводят Следственному управлению, который состоит из многих оперативных отделов, информационно-аналитических и высокофункциональных отраслей, а также, криминалистических лабораторий.

Все без исключения данные поступающие в СВД, включатся в компьютеризированную учетную систему, которые автоматически обрабатываются, и затем сопоставляются со сведениями, содержащимися в налоговых декларациях. Использование специализированных математических моделей при обрабатывании данных дает возможность осуществлять отбор налоговых деклараций, с целью тщательной проверки, которая в дальнейшем исполняется налоговыми инспекторами.

Помимо этого, налоговые власти обладают необходимыми полномочиями, для того, чтобы в подавляющем большинстве ситуаций принудить население выплачивать налоги, при этом, не прибегая к судебному иску. Если платежи просрочены и после многих официальных напоминаний не оплачены, налоговая служба обладает правом наложить арест на банковский счет, либо собственность налогоплательщика, закрыть его организация либо лишить частной практики или удержать причитающиеся средства из его заработной платы.

Полномочия осуществляющих контроль органов по работе с недоимщиками и взиманию задолженности в Российском законодательстве значительно снижены. По этой причине, рационально применять опыт Главного управления налоговых расследований США.

Применение заграничного опыта, считается целесообразным и будет иметь соответствующий результат по мере тщательного рассмотрения перспектив его осуществлении в условиях российской действительности.

Межгосударственный взаимообмен опытом, а также, результатами внедренных мероприятий по государственному контролю налоговых преступлений гарантирует предотвращение и нейтрализацию налоговых преступлений. Она также даст возможность сохранить большой уровень бюджетных поступлений и усиливать осознание организациями и гражданами необходимости финансового обеспечения функционирования страны платежами налогов, сборов и других обязательных платежей.

Акцентируя внимание на практику государств с развитой рыночной экономикой доказали, что потребность применения других способов борьбы с уклонением с уплаты налогов и сборов необходима.

В этих государствах имеются специализированные оперативные службы органов налоговой политики, налогового розыска, которая берется за поиск налогоплательщиков, которые укрывают собственную прибыль от налогообложения. По этой причине, нужно использовать зарубежную практику и сформировать службу по розыску теневой прибыли.

Мероприятия борьбы с теневой экономикой при использовании зарубежного опыта: реформирование налоговой системы, содействующее выводу доли прибыли из теневой отрасли; ужесточение борьбы с коррупцией; мероприятия в области возвращения вывезенных из государства капиталов и прекращению такого вывода за счет развития более заманчивого инвестиционного климата в стране; выявление противозаконного производства, а также, пресечение их деятельности; усиление контроля над финансовыми потоками, препятствующее отмывания «грязных» денег.

Отталкиваясь от рассмотренного опыта, накопленного в иностранных практиках, что необходимыми элементами каждой высокоразвитой системы налогового администрирования считаются: усовершенствование взаимоотношений между налоговыми органами и налогоплательщиками; применение эффективных конфигураций, методов проверок, основанных, на разработанной налоговым ведомством единой комплексной стандартной процедуре организации контрольных проверок, на прочной законодательной базе; использование концепции оценки деятельности инспекторов, позволяющей объективно учитывать итоги работы каждого из них, эффективно разделять нагрузку при планировании их деятельности.

В целях поддержания результативности контрольных мероприятий, следует: модернизация налоговых операций по использованию административно-налоговых санкций, увеличение уровня аналитической составляющей при организации камерального контроля, усовершенствование технологии отборочной процедуры налогоплательщиков; улучшение качества контроля возможно и за счет применения интернационального опыта.

В частности, имеет смысл сосредоточить внимание по вопросам автоматизации и виртуализации процессов налогового учета за границей, а кроме того, формированию условий, при которых увеличивается уровень добровольного соблюдения налогоплательщиками налогового законодательства.

Переняв опыт Германии, можно выделить самостоятельное подразделение налогового сыска - Штаб специальной службы - Генеральное управление налоговых расследований. Особое место в структуре Генерального управления налоговых расследований можно отвести Следственному управлению, состоящему из нескольких оперативных отделов, функциональных и информационно-аналитических служб, криминалистических лабораторий.

При проведении расследований по делам, связанным с нарушением финансового и налогового законодательства, представители Генерального управления налоговых расследований должны иметь те же права, что и сотрудники полиции, руководствующиеся в своей деятельности соответствующими положениями УПК.

Заключение

Подводя итог всему вышесказанному можно заключить, что, налоговый учет представляет собой систему обобщения информации о доходах и расходах. Он осуществляется в целях формирования полной и достоверной информации о порядке учёта для целей налогообложения хозяйственных операций, осуществлённых налогоплательщиком в течение отчётного (налогового) периода. Систему налогового учета организации выбирают самостоятельно, а порядок ведения налогового учёта устанавливается налогоплательщиком в учётной политике. Но несмотря на это, у практических работников до сих пор нет полной ясности, что же означает это понятие.

В свою очередь, налоговая отчетность представляет собой совокупность документов, отражающих результаты финансовой и хозяйственной деятельности предприятия, но с точки зрения налогового законодательства. Налоговая отчетность частично сдается в налоговую службу, некоторые сведения по налогам – в Пенсионный фонд и Государственный комитет статистики, а также в Фонд социального страхования. Каждая организация предоставляет налоговую отчетность в зависимости от характера деятельности, а также наличия или отсутствия определенных видов материального имущества (активов).

Налоговый и бухгалтерский учет – это два совершенно разных вида учета. Обязанность по ведению налогового и бухгалтерского учета напрямую зависит от статуса налогоплательщика. Бухгалтерский учет обязаны вести все кроме предпринимателей. Налоговый учет ведут все и юридические лица и ИП. Главная цель налогового учета определения налога на прибыль. Цель же бухгалтерского учета составить бухгалтерскую (финансовую) отчетность, на основании которой можно судить о результатах деятельности организации, что невозможно сделать, пользуясь данными налогового учета.

Таким образом, к выбору методов ведения бухгалтерского и налогового учета следует подходить с большой ответственностью.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая): федер. закон от 31.07.1998 № 146-ФЗ (Электрон. Ресурс) Консультант Плюс. – URL: http://www.consultant.ru/online.

- Налоговый кодекс Российской Федерации (часть первая): федер. закон от 31.07.1998 № 146-ФЗ (Электрон. Ресурс) Консультант Плюс. – URL: http://www.consultant.ru/online.

- Федеральный закон от 06 декабря 2011г. № 402-ФЗ «О бухгалтерском учете» (Электрон. Ресурс) Консультант Плюс. – URL: http://www.consultant.ru/online.

- Ветвицкий А. Бухгалтерский и налоговый учет: в чем различия // Бухгалтерия и банки – 2013. - № 8. – С.9 - 12.

- Голанцева Ю. Налоговый учет доходов и расходов // Бухгалтер и закон. – 2014. – № 5. – С.8-9.

- Дадашев А. З. Налоги и налогообложение в Российской Федерации: Учебное пособие. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2013. - 240 с.

- Какие организации обязаны вести бухгалтерский и налоговый учет // Главбух - 2015. - № 5. С. 6-8.

- Колчин С.П. Налоги в Российской Федерации: Учебное пособие. – М.: Вузовский учебник, 2012. – 265 с.

- Налоговый учет // Российский налоговый курьер. – 2014. – № 5. – С.18-20.

- Особенности налоговой отчетности – URL: http://pnalog.ru/.

- Порядок ведения бухгалтерского и налогового учета - URL: http://pnalog.ru/.

- Разница между бухгалтерским и налоговым учетом: доходы и расходы // Клерк - 2015. - № 12 - С.3 - 4.

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено авторам ↑

-

Составлено автором ↑

-

Составлено автором по:[6] ↑

- Налоговая система РФ и проблемы еe совершенствования (Роль налоговой системы в рыночной экономике РФ)

- Страхование и его роль в развитии экономики. Развитие системы страхования в Российской Федерации

- Предмет, метод предпринимательского права и принципы предпринимательского права ( Общественные отношения, регулируемые предпринимательским правом, как его предмет)

- «Виды юридических лиц» .

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Основные руководящие положения законодательства о банкротстве)

- Исполнение обязательств, связанных с осуществлением предпринимательской деятельности (Теоретические основы учения об исполнении обязательств)

- Прогнозная оценка спроса на рынке товаров (услуг) (Понятие спроса и его виды)

- Особенности налогообложения юридических лиц

- «История возникновения и развития коммерции и предпринимательства за рубежом и в России.»

- Контроль за профессиональной деятельностью нотариуса»

- «Прогнозная оценка спроса на рынке товаров (услуг)»

- Роль мотивации в поведении организации (на примере ООО «Вави-Нева»)