Цель и задачи налогового учета (проблемы организации налогового учета в современных организациях)

Содержание:

Введение

Актуальность темы. С введением в действие Федерального закона от 06.08.2001 №110-ФЗ (25 глава НК) [2] произошло законодательное закрепление ведения налогового учета. Налоговый учет доходов и расходов для целей исчисления налога на прибыль отделен от бухгалтерского учета и становится самостоятельным направлением учета фактов хозяйственной жизни организаций.

Ведение параллельно двух учетов - бухгалтерского и налогового - непростая задача для организации, постановка налогового учета всецело находится в ведении налогоплательщика. Вместе с тем, налоговый учет должен быть органически взаимосвязан с бухгалтерским.

Налоговый учет имеет свои особенности:

- обеспечивает полное представление о всех операциях, связанных с деятельностью налогоплательщика, и о его финансовом положение;

- имеет главную цель - определение момента возникновения и величины налогового обязательства;

- имеет специфических пользователей - службы налогового контроля.

Следовательно, аналитический учет должен быть организован так, чтобы был раскрыт порядок ее формирования. Аналитический учет представляет собой регистры, в которых отражены необходимые показатели.

Степень разработанности проблемы. Весомый вклад в развитие методологических основ системы налогового учета внесли: М.Д.Михайлов, В.В. Громан, И.Е. Малашенко, П.И. Злобин, В.А. Голощапов, В.Н. Кипарисов, JI.A. Чапницкий, Е.П. Вознесенский, Н.П. Протов.

Объектом исследования являются процессы учетно-информационного обеспечения предпринимательской деятельности.

Предметом исследования является совокупность методологических, теоретических и практических вопросов организации налогового учета организации.

Теоретической и методологической базой исследования является конкретное приложение теории научного познания к предмету исследования.

Методология исследования базируется на диалектическом и системном анализе, на единстве теории и практики, использовании специальных учетных приемов и процедур.

Цель работы - исследование организации налогового учета на предприятии.

В соответствии с поставленной целью задачами курсовой работы являются:

- изучение организации налогового учета на предприятии в свете существующего законодательства;

- исследование целей и принципов налогового учета;

- рассмотрение отельных вопросов организации налогового учета и перспектив его развития.

Работа состоит из введения, двух глав, заключения, приложений и списка использованной литературы.

Глава 1. понятие, сущность и цели ведения налогового учета

1.1. Понятие, цели и задачи налогового учета

Глава 25 НК РФ предусматривает в целях определения налоговой базы по налогу на прибыль ведение налогового учета.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основании данных первичных документов, сгруппированных в соответствии с нормами НК РФ (ст. 313 НК РФ).[2]

Содержание данных налогового учета является налоговой тайной. Правовые основы налогового учета определяются НК РФ.[2]

Цели ведения налогового учета:

- формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

- обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. [8.C.33]

Из этого следует, что налоговый учет служит инструментом отражения финансовых отношений между организацией и государством. Отличие налогового учета от бухгалтерского заключается в том, что налоговый учет осуществляется исключительно в целях налогообложения (табл. 1). Он должен обеспечить прозрачность всех операций, связанных с деятельностью налогоплательщика, и его финансового положения. Необходимость налогового учета определена тем, что система бухгалтерского учета недостаточна для определения налогооблагаемой базы. [10.C.12]

Организация системы налогового учета подразумевает определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы, критериев их систематизации в регистрах налогового учета, а также порядка ведения учета, формирования и отражения в регистрах информации об объектах учета.

Таблица 1 - Различия между видами учета [14.C.7]

|

Налоговый учет |

Бухгалтерский учет |

|

|

Нормативная база |

Налоговое законодательство |

Общепризнанные принципы бухгалтерского учета |

|

Цель |

Рассчитать размер подлежащих к уплате налогов |

Записать, классифицировать, суммировать и анализировать данные о деятельности, выдать финансовые отчеты |

|

Метод получения данных |

Обобщение данных, отраженных в документации |

Одновременное ведение записей (сплошной и непрерывный учет) |

|

Отчетный период |

Годовой, квартальный и т.д. |

Годовой, квартальный и т.д. |

|

Форма отчета |

Специально установленные формы |

Баланс, отчет о прибылях и убытках, отчет о движении денежных средств |

|

Получатель отчета |

Руководитель, налоговые органы |

Руководитель, все заинтересованные органы |

Организация налогового учета на предприятии может осуществляться по трем вариантам:

1) обособленный учет - при таком способе организации налоговый учет ведется полностью независимо от бухгалтерского. Такая ситуация возможна в случае, когда в организации имеется возможность создать отдел налогового учета в рамках действующей бухгалтерии; [19.C.7]

2) объединенный учет - этот способ предполагает ведение бухгалтерского учета по требованиям налогового. При этом методология налогового учета потребует обязательного отражения расходов на счетах рабочего плана счетов. Данный вариант экономически оправдан на небольших предприятиях, где определение налоговой базы для исчисления налога на прибыль не представляет особую трудность; [19.C.9]

3) смешанный учет представляет промежуточный вариант, при применении которого часть учетной работы производится в традиционных регистрах бухгалтерского учета и отражается на счетах рабочего плана счетов, а регистры налогового учета используются для перегруппировки данных бухгалтерского учета в соответствии с требованиями главы 25 Налогового кодекса РФ «Налог на прибыль». [2]

Таким образом, налоговый учет в этом случае дополняет бухгалтерский, составляя с ним единое целое. Существенным недостатком данного варианта является большая сложность и достаточно высокая вероятность возникновения ошибок. [12.C.87]

Данные налогового учета должны отражать:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу.

Налогоплательщик анализирует хозяйственные операции и самостоятельно определяет, по каким объектам учета он должен разработать и утвердить формы регистров налогового учета, в которых должен быть обеспечен набор всех данных, необходимых для правильного определения показателей налоговой декларации.[9.C.21]

Подтверждением данных налогового учета являются:

- Первичные учетные документы (включая справку бухгалтера). Первичный учетный документ бухгалтерского учета является общей информационной базой для составления регистров как бухгалтерского, так и налогового учета. В различных видах бухгалтерских и налоговых регистров информация лишь группируется по различным основаниям в соответствии с задачами каждого вида учета. Областью пересечения является определение и распределение расходов, исчисление себестоимости готовой продукции, стоимости остатков незавершенного производства и др.[15.C.76]

- Аналитические регистры налогового учета. Аналитические регистры налогового учета - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями НК РФ [2], без распределения (отражения) по счетам налогового учета.

- Расчет налоговой базы. Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно с соблюдением норм соответствующих статей НК РФ. [2] Например, порядок составления расчета налоговой базы по налогу на прибыль организаций изложен в ст.315. В статьях 316-333 конкретизируются правила ведения налогового учета применительно к отдельным видам доходов и расходов (например, порядок налогового учета доходов от реализации, расходов по торговым операциям), отдельным видам организаций (страховых организаций, банков), различным видам договоров (доверительного управления имуществом).

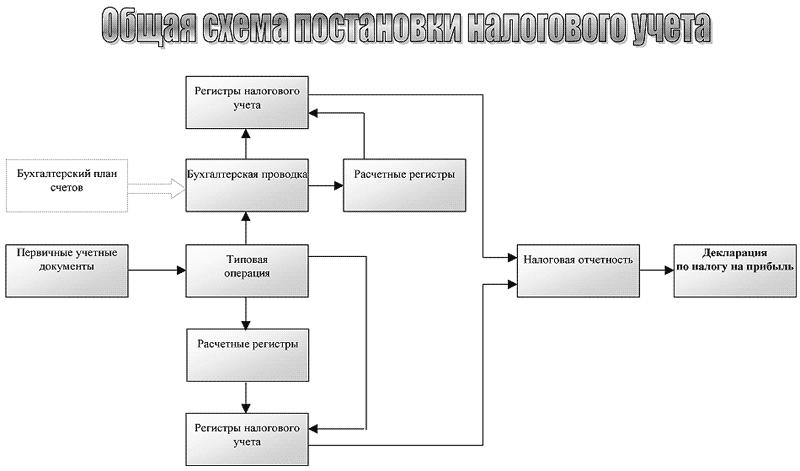

Общая схема постановки налогового учета на предприятии представлена в приложении 1. По данным схемы можно сделать вывод, что первичные документы служат основой для ведения как бухгалтерского, так и налогового учета. [18.C.31]

В связи с тем, что единых утвержденных форм регистров налогового учета не существует, учреждение должно разрабатывать их самостоятельно либо вносить в применяемые регистры бухгалтерского учета дополнительные реквизиты, формируя тем самым регистры налогового учета.

И в том и в другом случае регистры необходимо указывать в учетной политике для целей налогообложения. [16.C.31]

Организация вправе использовать данные аналитического учета, разработанные в соответствии с правилами ведения бухгалтерского учета, при условии, что информация содержит все необходимые сведения для расчета налога на прибыль (Письмо Минфина России от 01.08.2007 № 03-03-06/1/531).

В соответствии со ст. 9 ФЗ № 129-ФЗ «О бухгалтерском учете»[4] все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

1.2. Принципы организации и ведения налогового учета

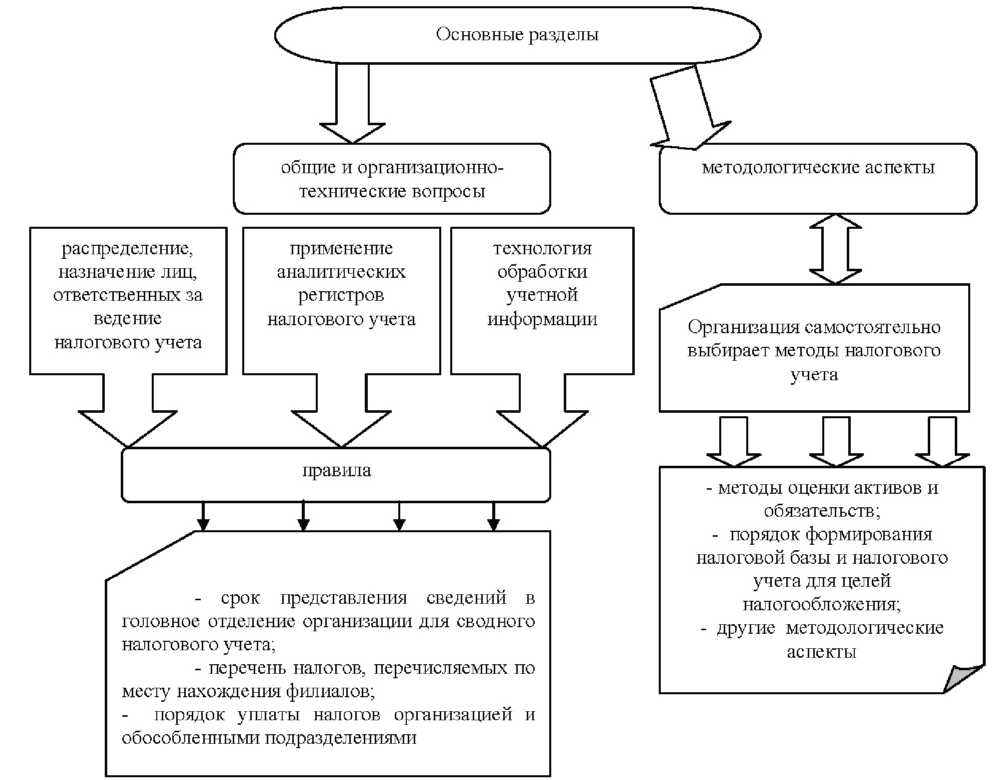

Следует отметить, что очень важным инструментом, обеспечивающим экономическую безопасность предприятия, является формирование учетной политики в целях бухгалтерского и налогового учета (рис. 1).

Учетная политика должна раскрывать организационно-технические, методологические и налоговые аспекты.

На выбор и обоснование учётной политики влияют следующие факторы:

- организационно-правовая форма организации (акционерное общество, государственное и муниципальное унитарное предприятие, общество с ограниченной ответственностью, производственный кооператив);

- отраслевая принадлежность и вид деятельности (промышленность, сельское хозяйство, торговля, строительство, посредническая деятельность);

- масштабы деятельности организации (объём производства и реализация продукции, численность работающих, стоимость имущества организации); управленческая структура организации и структура бухгалтерии;

- финансовая стратегия организации. [14.C.65]

Таким образом, учетная политика для целей налогообложения - это инструмент, с помощью которого осуществляется процесс реальной либерализации системы налогового учета, происходит совершенствование нормативной системы регулирования налогового учета и налоговых деклараций. [13.C.33]

Налоговые органы не вправе устанавливать для организаций обязательные формы документов для налогового учета. Лишь в случаях, когда в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, организация вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета. [11.C.3]

Рисунок 1. Варианты учетной политики [8]

В случае ведения самостоятельных регистров налогового учета в них должны содержаться следующие реквизиты: наименование регистра; период (дата) составления; измерители операции в натуральном (если это возможно) и в денежном выражении; наименование хозяйственных операций; подпись (расшифровка подписи) лица, ответственного за составление указанных регистров.[15.C.11]

Рисунок 2. Основные разделы положения об учетной политике для целей налогообложения [8]

В целях обеспечения экономической безопасности при хранении регистров налогового учета должна быть обеспечена их защита от несанкционированных исправлений. [11.C.21]

Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.[10.C.21]

Изменение порядка учета отдельных хозяйственных операций и/или объектов в целях налогообложения осуществляется организацией в случае изменения законодательства о налогах и сборах или применяемых методов учета.

Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах - не ранее чем с момента вступления в силу изменений норм указанного законодательства. Учетная политика для целей налогообложения, принятая организацией, является обязательной для всех обособленных подразделений организации.[15.C.54] Основные разделы положения об учетной политике для целей налогообложения представлены на схеме (рис. 2).

Если для целей бухгалтерского финансового учета информация накапливается в бухгалтерских регистрах, то для целей налогового учета используются налоговые регистры.

Налоговые регистры - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета. [9.C.33]

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы. Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы. [16.C.19]

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях.

При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения. [13.C.31]

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их. При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления. [12.C.76]

Так как не существует четких и единых стандартов к структуре налоговых регистров, то информация в них может быть сформирована по различным признакам. Так существуют особенности налогового учета в зависимости от того, производственное это предприятие или торговое, строительное или оказывающее услуги. Налоговые регистры должны отражать все особенности налогового учета предприятия. Таким образом, содержание налоговых регистров во многом зависит от принятой учетной политики предприятия.

Обязательные элементом учетной политики предприятия является порядок формирования доходов и расходов. [7]

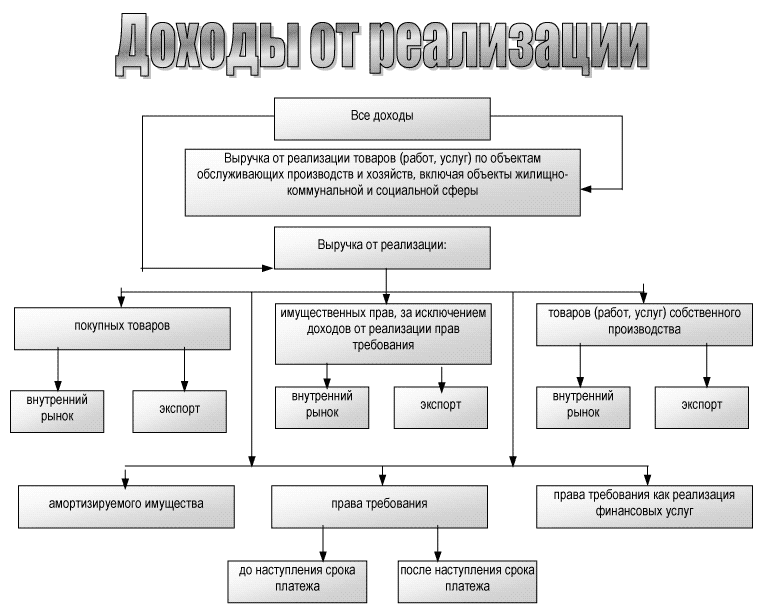

Налоговый учет доходов производственных предприятий ведется в обычном порядке. Доходы от продажи товаров учитывают в составе выручки от реализации. Для целей налогообложения товаром считается любое реализуемое или предназначенное для реализации имущество предприятия (основные средства, нематериальные активы, материалы, ценные бумаги, готовая продукция и т.д.). Доходы от его продажи учитывают в составе выручки. Остальные поступления отражают в составе внереализационных доходов.

Расходы производственных предприятия, связанные с производством и реализацией, делятся на прямые и косвенные.

К прямым относят расходы:

- на приобретение сырья и материалов, которые используют в процессе производства продукции (выполнения работ, оказания услуг);

- на приобретение комплектующих изделий и полуфабрикатов, необходимых для производства продукции (выполнения работ, оказания услуг);

- на оплату труда основного производственного персонала, страховые взносы во внебюджетные фонды и взносы, начисленные с их заработной платы (платежи по страхованию сотрудников в состав прямых расходов не включают);

- связанные с начислением амортизации по основным средствам производственного назначения. [19.C.54]

Остальные расходы (кроме внереализационных) относят к косвенным. Облагаемую прибыль предприятия уменьшают только те прямые расходы, которые относятся к реализованной продукции. Косвенные и внереализационные расходы учитывают при налогообложении полностью. Налоговые регистры должны отражать процессы формирования доходов и расходов, определения прибыли.

Материалы отражают в бухгалтерском и налоговом учете по фактической себестоимости. Это правило также распространяется на сырье, комплектующие и полуфабрикаты.

В бухгалтерском учете затраты на оплату информационных и консультационных услуг, связанных с покупкой материалов, увеличивают их стоимость. В налоговом учете такие затраты включают в состав прочих расходов. На фактическую себестоимость материалов они не влияют.[10.C.19]

В налоговом учете проценты по любым кредитам (в пределах нормативов) учитывают как внереализационные расходы.

В налоговом учете фактическую себестоимость материалов отражают:

- в регистре «Учета операций приобретения имущества, работ, услуг, прав»;

- в регистре-расчете «Формирование стоимости объекта учета»

После этого оформляется один из следующих регистров:

- если материалы списываются по методу ФИФО - регистр «Информации о приобретенных партиях сырья/материалов, учитываемых по методу ФИФО»;

- если материалы списываются по средней себестоимости - регистр «Информации о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости». [6]

Регистр «Учет операций приобретения имущества, работ, услуг, прав» заполняют на основании первичных документов, в которых отражены затраты, связанные с получением материалов (например, договоров, накладных, счетов-фактур и т.д.). Исходя из данных этого регистра, заполняется регистр-расчет «Формирование стоимости объекта учета». Далее оформляется регистр «Информации о приобретенных партиях сырья/материалов, учитываемых по методу ФИФО», либо регистр «Информации о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости» (в зависимости от метода списания материалов). В налоговом учете фактическую себестоимость материалов, переданных в производство, списывают одним из трех методов.

Рекомендации Федеральной налоговой службы России по применению налоговых регистров предусматривают, что стоимость материалов, которая должна быть списана, определяется после каждой операции, связанной с их списанием. Материалы, предназначенные для основного производства, могут быть использованы на собственные нужды предприятия. Себестоимость таких материалов в состав прямых расходов не включается. Она учитывается в составе тех расходов, на которые списаны материалы (затрат на ремонт основных средств, затрат на ремонт инвентаря и т.д.). [11.C.30]

Фактическая себестоимость материалов, использованных для собственных нужд, списывается в том же порядке, что и при их передаче в производство (то есть по себестоимости единицы, средней себестоимости, методу ФИФО).

В бухгалтерском учете фактическую себестоимость безвозмездно переданных материалов, а также затраты, связанные с такой передачей, отражают в составе прочих расходов. При налогообложении прибыли такие расходы не учитывают. Стоимость безвозмездно переданного имущества облагается НДС. [4]

В бухгалтерском учете выручку от продажи материалов отражают в составе прочих доходов, а затраты, связанные с их продажей, - в составе прочих расходов. В налоговом учете такие доходы отражают в составе выручки от реализации, а расходы - в составе затрат, связанных с получением доходов.

Доходы, полученные от продажи материалов, уменьшают: фактическую себестоимость проданных материалов; расходы, связанные с продажей материалов.

С 2010 г. при реализации материалов, которые были получены при ремонте, демонтаже, ликвидации основных средств, в расходах признают их рыночную стоимость (то есть всю сумму, которая была ранее включена во внереализационные доходы предприятия). Такой же порядок действует и при продаже излишков, выявленных при инвентаризации.

Фактическую себестоимость списанных материалов отражают в следующих регистрах налогового учета:

- регистр «Информация о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости»;

- регистр-расчет «Стоимость списанных сырья и (или) материалов по методу ФИФО»;

- регистр «Налоговый учет первоначальной стоимости приобретенных материалов»;

- сводный регистр-расчет «Стоимость материалов, списанных в отчетном периоде»; [7]

- регистр «Учет стоимости реализованного прочего имущества»;

- регистр «Учет операций выбытия имущества, работ, услуг, прав».

При списании материалов, прежде всего, оформляют регистр-расчет «Стоимости сырья/материалов, списанных в отчетном периоде».[13.C.76]

Последующий налоговый учет стоимости израсходованных материалов зависит от способа их списания. Если материалы списываются по средней себестоимости, то оформляют регистр «Информации о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости». Если материалы списываются по методу ФИФО, то оформляют регистр- расчет «Стоимости списанных сырья и (или) материалов по методу ФИФО». Некоторые данные из этих регистров переносят в регистры налогового учета первоначальной стоимости приобретенных материалов.

Если предприятие продает материалы на сторону (безвозмездная передача, передача в качестве вклада в уставный капитал), дополнительно оформляют:

- регистр «Учет операций выбытия имущества, работ, услуг, прав»;

- регистр «Учет стоимости реализованного прочего имущества». [13.C.60]

Все эти регистры заполняют на основании первичных документов по отпуску материалов (лимитно-заборных карт, требований-накладных), договоров и накладных (при отпуске материалов на сторону) и данных регистров налогового учета по формированию фактической себестоимости материалов.[13.C.61]

В состав затрат, которые уменьшают налогооблагаемую прибыль предприятия, включают только прямые расходы, которые относятся к реализованной готовой продукции или работам. Предприятия, которые оказывают услуги, могут уменьшать налогооблагаемую прибыль на всю сумму своих прямых расходов. Относятся ли эти расходы к оказанным услугам или нет, значения не имеет. Прямые расходы, которые относятся к незавершенному производству (то есть продукции, не прошедшей всех стадий обработки, или работам, которые начаты, но не выполнены) и готовой продукции, не реализованной покупателям, налогооблагаемую прибыль не уменьшают. [13.C.62]

Предприятия самостоятельно определяют порядок распределения прямых расходов на незавершенное производство и на готовую продукцию (выполненные работы). Выбранный порядок необходимо закрепить в учетной политике предприятия для целей налогового учета. Применять его следует не менее двух налоговых периодов.

Федеральной налоговой службой России не установлены единые сводные регистры по учету прямых расходов, которые относятся к реализованной продукции (работам) и включаются в затраты отчетного периода. Предприятиям необходимо разработать соответствующие регистры самостоятельно. [18.C.39]

Также отдельно учитываются в налоговом учете доходы и расходы по обслуживающим производствам и хозяйствам. К обслуживающим производствам относятся жилищно-коммунальные хозяйства (жилые дома, гостиницы, общежития и т.д.), объекты социально-культурной сферы (поликлиники, дома культуры, санатории и базы отдыха и т.д.) и другие подразделения, которые числятся на балансе предприятия. [13.C.66]

Доходы и расходы по этим производствам (хозяйствам), а также налоговая база по этой деятельности определяется отдельно от других видов деятельности. Результатом деятельности обслуживающих производств (хозяйств) может быть убыток, который включают в расходы при определении налоговой базы по прибыли, если выполняются следующие условия:

- стоимость оказываемых услуг не должна быть ниже стоимости аналогичных услуг, оказываемых специализированными организациями;

- расходы на содержание объектов обслуживающих производств (хозяйств) не должны превышать расходы на содержание аналогичных специализированных организаций; [18.C.33]

- условия оказания услуг обслуживающим производством (хозяйством) не должны отличаться от условий оказания услуг специализированными организациями, для которых такая деятельность является основной.

Если хотя бы одно из перечисленных условий не выполняется, то полученный убыток можно перенести на будущее на срок до 10 лет.

При этом на погашение полученного убытка можно направлять только прибыль, полученную от деятельности обслуживающих производств (хозяйств).

В налоговом учете доходы и расходы обслуживающих производств (хозяйств) отражают в двух налоговых регистрах:

- регистр-расчет «Финансовый результат от деятельности обслуживающих производств и хозяйств»;

- регистр «Учет убытков обслуживающих производств и хозяйств».[13.C.60]

Прежде оформляется регистр-расчет «Финансовый результат от деятельности обслуживающих производств и хозяйств». Его заполняют на основании первичных документов, в которых отражены затраты, связанные с содержанием обслуживающих производств, а также налоговых регистров, в которых есть необходимая информация. Исходя из данных этого регистра, заполняется регистр учета убытков обслуживающих производств и хозяйств.[13.C.69]

Информация налоговых регистров производственных предприятий является неотъемлемой частью общей учетно-информационной системы предприятия, направленной на повышение экономической безопасности.

Выводы:

Целью налогового учета является формирование полной и достоверной информации о налогооблагаемых объектах, имуществе и хозяйственных операциях налогоплательщика и контроля исчисления и уплаты налога на прибыль. Прозрачность налогового учета определяется следующими условиями: соответствие учетной политики для целей налогообложения требованиям НК РФ и особенностям хозяйственной деятельности предприятия; достоверность бухгалтерского учета; обязательное определение порядка перехода от данных бухгалтерского учета к данным налогового учета; разработка системы регистров налогового учета, которая предусматривает набор определенных форм отчетных регистров, их взаимосвязь и последовательность заполнения; четкое изложение правил налогового учета имущества и операций в инструкции или стандарте налогового учета. Соблюдение перечисленных условий сделает налоговый учет достоверным, а значит, обеспечивающим экономическую безопасность предприятия.

Глава 2. проблемы организации налогового учета в современных организациях

2.1. Экономическая целесообразность расходов в налоговом учете

Важность данного вопроса объяснить достаточно просто: дело в том, что отсылка на общие критерии признания расходов, которые предусмотрены главой 25 НК РФ [2], прежде всего, относится к плательщикам налогов на прибыль. Кроме того, главы 26.1, 26.2 НК Российской Федерации являются обязательными и для тех, кто добровольно перешёл на УСН или ЕСХН, при этом объектом налогообложения они выбирают «доходы, уменьшенные на величину расходов».

У налогоплательщиков, которые находятся на общем режиме и обязаны уплачивать налог на прибыль, возникают сложности вследствие того, что перечень «защищённых» к признанию расходов является открытым, следовательно, сюда попадают абсолютно все расходы, которые не соответствуют общим критериям, учтённым в п.1 ст. 252 НК РФ. [2]

Рассмотрим, кто определяет сущность целесообразности расходов. Оспаривание обоснованности, целесообразности, оправданности затрат, а также их направленности на получение дохода совсем не случайно стало одним из самых любимых «коньков» налоговых инспекторов. Этот факт имеет место, даже несмотря на то, что целесообразность расходов должна быть определена самим налогоплательщиком. [14.C.32]

Судьи сочли, что законодатель абсолютно оправданно отказался от закрытого перечня определённых затрат налогоплательщика, которые можно учесть при расчёте налоговой базы. Поскольку формы и содержание экономической деятельности и виды возможных расходов крайне разнообразны, поэтому исчерпывающее и детальное нормативное закрепление «разрешённых» затрат могло бы привести к ограничению налогоплательщика. Именно поэтому исходя из особенностей их финансово-хозяйственной деятельности и фактических обстоятельств, налогоплательщикам предоставляется возможность в каждом конкретном случае самостоятельно определять перечень затрат; смотреть, относятся ли непоименованные в гл. 25 НК Российской Федерации [2] затраты к расходам в целях налогообложения или нет.

Общие оценочные понятия, прописанные в законе, сами по себе совершенно не свидетельствуют об их неопределённости. Ведь нормы законодательства о налогах и сборах различны по значению и характеру, а пределы детализации таких норм определяется с учётом эффективности их применения к неограниченному числу конкретных правовых ситуаций, как правило, они сформулированы в абстрактные нормы-принципы.

Данный факт означает, что общие критерии отнесения тех или иных затрат к расходам, которые регулируются главой 25 НК Российской Федерации [2], применяются в системе правового регулирования с учётом общих принципов и целей налогообложения, кроме того позиций Конституционного суда Российской Федерации.

В гражданском законодательстве рассматривают предпринимательскую деятельность как самостоятельную, осуществляемую на свой страх и риск деятельность, направленную на систематическое получение прибыли. При этом для некоммерческих организаций она служит достижению целей, для которых она создана, а для коммерческих является основной целью деятельности.[17.C.31]

Основное условие признания затрат экономически обоснованными прописано в пункте 1 статьи 252 НК Российской Федерации: расходами признаются любого рода затраты при условии, что они произведены для осуществления деятельности, целью которой является получение дохода. Кроме того, из этого исходил Пленум ВАС РФ, который в Постановлении № 53 от 12.10.06 указал, что обоснованность расходов, которые учитываются при расчёте налоговой базы, необходимо оценивать с учётом обстоятельств, подтверждающего факт намерения налогоплательщика получить экономический эффект. При этом речь идёт о целях и намерениях этой деятельности, но не о её результате.

В Налоговом законодательстве не регулируются условия и порядок ведения финансово-хозяйственной деятельности и не используется понятие экономической целесообразности, поэтому обоснованность расходов, которые в целях налогообложения уменьшают полученные доходы, нельзя оценивать с точки зрения эффективности, рациональности, целесообразности.

В соответствии с принципом свободы экономической деятельности, прописанным в Конституции Российской Федерации, каждый налогоплательщик осуществляет её самостоятельно и вправе единолично оценивать её целесообразность и эффективность. Даже судебный контроль не вправе проверять экономическую целесообразность решений субъектов предпринимательской деятельности, поскольку в силу огромного риска такого рода деятельности существуют объективные пределы в возможностях судов выявить наличия в ней деловых просчётов. [13.C.99]

Однако, с другой стороны, положение пункта 1 статьи 252 НК Российской Федерации [2] не может рассматриваться как нарушающее конституционные права налогоплательщиков, поскольку данные положения не допускают их все- дозволенного применения, так как требуют установления связи между понесёнными налогоплательщиком расходами и направленностью его деятельности на получение прибыли.

Более того, не стоит забывать о том, что положения пункта 7 статьи 3 НК [2] Российской Федерации налогового законодательства необходимо использовать с учётом универсального требования, в соответствии с которым все неустранимые неясности, противоречия и сомнения актов законодательства о налогах и сборах необходимо толковать исключительно в сторону налогоплательщика.

На практике достаточно часто встречаются ситуации, когда налоговые органы отказываются признавать некоторые виды расходов именно в силу их несоответствия требованиям экономической обоснованности.

Однако, соглашаясь с доводами Конституционного суда Российской Федерации, уточним, что проверка экономической обоснованности расходов, произведённых налогоплательщиком, осуществляется налоговыми органами в ходе мероприятий налогового контроля. [13.C.112]

Несмотря на то, что Конституционный суд Российской Федерации не раз подчёркивал: бремя доказывания необоснованности расходов налогоплательщика возлагается на налоговые органы, как правило, на практике, всё нередко происходит с точностью наоборот. Самому налогоплательщику приходится предъявлять и собирать доказательства своей невиновности, чтобы «отбиться» от претензий налоговиков. [13.C.87]

Минфин России также признал правомерность определённого перечня расходов, которые возникают в служебных командировках. При этом возможность их учёта возникает при соблюдении двух условий: если налогоплательщик сможет обосновать их экономическую целесообразность и если такого рода расходы документально подтверждены.

Признание расходов в целях налогообложения прибыли приводит к уменьшению налоговой базы и уменьшению налоговой обязанности. Это принято считать налоговой выгодой.

В постановлении от 12.10.06 № 53 пленум ВАС Российской Федерации разъяснил следующие. При разрешении налоговых споров судебная практика должна исходить из презумпции добросовестности налогоплательщиков. То есть предполагается, что действия, осуществляемые налогоплательщиком, имеющие своим результатом получение налоговой выгоды, экономически оправданы. При этом сведения, содержащиеся в бухгалтерской отчётности и налоговой декларации, - достоверны. [8.C.31]

Однако есть два исключения, когда налоговая выгода может быть признана незаконной:

- если учтены операции, которые не оправданы разумными экономическими или другими причинами;

- если учтены операции, которые не соответствуют их действительному экономическому смыслу.

Кроме того, в Постановлении № 53 были перечислены обстоятельства, которые могут подтверждать необоснованность налоговой выгоды, при условии, что их наличие подтверждается налоговыми органами:

- совершение операций с товарами, которые не производили или не могли быть произведены в том объёме, котором указаны налогоплательщиком в бухгалтерской отчётности;

- отсутствие необходимых условий для получения результатов соответствующей экономической деятельности по причине отсутствия технического или управленческого персонала, производственных активов, транспортных средств, складских средств, основных средств;

- невозможность реального осуществления налогоплательщиком указанных операций с учётом времени необходимых для производства товаров, объёма материальных ресурсов, выполнение работ или оказание услуг, местонахождения имущества;

- учёт только тех хозяйственных операций, которые непосредственно связанны с возникновением налоговой невыгоды, при условии, что для того вида деятельности, также необходимо совершение и учёт других хозяйственных операций. [10.C.35]

Тем не менее, права налогоплательщика на учет расходов и применение налоговых вычетов, согласно нормам налогового законодательства, не ставятся в зависимость от технического или управленческого персонала, транспортных средств, производственных активов, расположению организации по юридическому адресу, основных средств, среднесписочной численности работников. [11.C.12]

Другими словами, само по себе наличие любого из этих обстоятельств со стопроцентной гарантией не означает, что суд признает налоговую выгоду необоснованной. Как правило, всё зависит от доказательств, представляемых обеими сторонами, и конкретных обстоятельств дела.

Кроме того, в Постановлении № 53 учтен ряд обстоятельств, которые сами по себе не смогут быть причиной для признания налоговой выгоды необоснованной:

- одноразовый характер операции;

- проведение транзитных платежей между участниками, которые взаимосвязаны в хозяйственных операциях;

- создание организации незадолго до совершения той ли иной хозяйственной операции;

- нарушение налогового законодательства в предшествующие годы;

- осуществление операции непосредственно не по месту нахождения налогоплательщика;

- взаимозависимость участников сделок;

- осуществление расчетов с использованием лишь одного банка.[14.C.23]

Как правило, претензии налоговых инспекторов чаще всего связаны с тем, что они не находят наличия конкретной деловой цели, которая преследуется в результате осуществления расходов. Кроме того, отсутствие деловой цели

- это одно из главных оснований для признания налоговой выгоды необоснованной. [8.C.86]

Также в данном Постановлении разъяснено: наличие деловой цели налогоплательщика, установленной судом, обязано осуществляться с учетом оценки обстоятельств, которые свидетельствуют о его целях получить экономический эффект в результате реальной экономической или предпринимательской деятельности. Тем не менее, оправданность получения налоговой выгоды нельзя поставить в прямую зависимость от методов привлечения капитала (увеличение уставного капитала, эмиссия ценных бумаг, использование заемных средств, собственных и т. п.) или эффективности его использования. [12.C.45]

Однако, с другой стороны, налоговую выгоду нельзя рассматривать как самостоятельную деловую цель. Другими словами, если суд постановит, что основной целью налогоплательщика, являлось получение дохода преимущественно или исключительно за счет налоговой выгоды, при отсутствии намерения осуществить реальную экономическую деятельность, тогда в признании обоснованности получения такого рода выгоды может быть отказано.[13.C.60]

Достаточно часто в спорах с налоговыми органами суды встают на защиту налогоплательщиков. Что касается дублирования консалтинговых услуг, то налоговые инспекторы, как правило, не обоснованы в своих претензиях. Поскольку услуги в сфере экономики и финансов, бухгалтерского учета и отчетности, которые компания фактически оказала налогоплательщику в соответствии с актами об оказании услуг и договором, связаны с контролем и организацией его деятельности в указанных сферах и консалтинговыми услугами не являются. [19.C.43]

Рассмотрим такого рода пример из арбитражной практики прошлого года.

ФАС Московского округа не согласился с претензиями налоговых органов, которые признали, что налогоплательщик неправомерно в составе расходов включил следующие затраты:

- проведение разнообразных акций в магазине;

- открытие новых магазинов;

- изучение покупательских предпочтений и спроса на товар;

- маркетинговые исследования. [11.C.45]

Еще одна сфера претензий налоговых органов связана с тем, что они могут усмотреть факт дублирования спорных расходов и услуг с функциями соответствующих работников или контрагентов компании.

С целью сведения претензий налоговых инспекторов до минимума и тем самым обеспечить себе необходимую доказательную базу, если дело дойдёт до суда. Как правило, на практике есть смысл каждый раз заранее проанализировать каждую конкретную ситуацию, найти оптимальную линию поведения, а в случае необходимости иметь в арсенале дополнительные аргументы и доказательства экономической целесообразности и обоснованности осуществляемых расходов. [13.C.69]

Иногда с этой целью необходимо собирать целое «досье», кроме обычной «первички» от контрагентов, следует оформлять отчёты, служебные записки, приказы, обосновывающие целевую направленность и необходимость осуществляемых расходов. Например, уместно провести специальное заседание или совещание руководства организации, результаты которого в обязательном порядке протоколируются и тем самым фиксируются принятые решения. Такого рода мероприятия призваны устранить или минимизировать негативные последствия. Такой документ поможет подтвердить целесообразность соответствующих расходов и способствовать достижению целей организации. Кроме того, руководитель организации может издать указ об осуществлении каких- либо мероприятий, формулировка которого может начинаться с формулировки типа «для достижения запланированных объёмов продаж» или «с целью расширения рынков сбыта». [13.C.71]

Особо пристальное внимание необходимо обращать на доказательства, которые подтверждают факт получения всевозможных услуг, которые по своей природе нематериальны. Предположим, бухгалтер в рамках заключённого договора на оказание консультационных или аудиторских услуг получил устную консультацию, услуга оказана, однако вещественного, материального доказательства этого факта нет. И даже в том случае, если будет наличествовать акт оказания услуг, у налоговых органов может возникнуть претензия.

В таких случаях целесообразно подстраховаться и заранее составить документы в письменном виде. При этом такого рода документы необходимо составлять достаточно подробно, с перечислением дат, тем указанных консультаций, краткого отчёта по итогам каждой консультации, составлением протокола устной консультации. Вариантов перестраховки существует бесчисленное множество, поскольку порядок обоснования целесообразности расходов законодательно не закреплён. [9.C.65]

Кроме того, хорошим «козырем» может стать составление аналитических отчётов, подготовка прогнозных финансовых расчётов, которые иллюстрируют ожидаемый экономический эффект от запланированных расходов. Дополнительно могут помочь следующие аргументы. Рассмотрим ряд из них.[13.C.64]

Варианты квалификации расходов. Нередки случаи, когда одни и те же расходы можно трактовать по- разному и подводить под различные нормы и виды. Например, расходы, связанные с содержанием и благоустройством прилегающей территории, в том числе подъездов и подходов к арендованным или собственным помещениям, можно аргументировать и рассматривать их обоснованность одним их следующих способов:

- ссылкой на норму подпункта 7 статьи 264 НК [2] Российской Федерации во взаимосвязи с нормами трудового законодательства статья 212, 163 Трудового Кодекса Российской Федерации [3], как расходы на соблюдение мер по технической безопасности и обеспечения работникам нормальных условий труда;

- в привязке к подпункту 2 пункта 1 статьи 253 НК Российской Федерации, как расходы на поддержание сооружений, зданий, помещений в надлежащем состоянии;

- выполнение требований местного и (или) регионального законодательства;

- путём проведения расходов под статьёй 254 НК Российской Федерации или подпунктом 49 пункта 1 статьи 264 НК Российской Федерации[2], с аргументацией их обоснованности, что такого рода расходы позволяют обеспечить клиентам более удобный доступ к офису, кафе, торговой точке, бизнес - центру.

Требования регионального законодательства.

В данном случае прибавить вера расходам в том случае, когда их осуществление связано с исполнением требований региональных или местных властей. К примеру, в преддверии каких-либо праздников местные власти могут обязать некоторых предпринимателей или организации украсить витрины для создания праздничного настроения. Кроме того могут объявить конкурс на лучшее праздничное оформление. При наличии такого рода нормативных актов и распоряжений будет гораздо легче отстаивать соответствующие расходы.

Открытие перечни и «аналогичные расходы».

Как известно, законодатель не стремится жёстко ограничить круг расходов, именно поэтому перечни «разрешённых» расходов являются открытыми, это позволяет признать в налоговом учёте не только расходы, которые прямо поименованы, но и ряд смежных.

К примеру, в пункте 25 статьи 255 НК Российской Федерации [2] оговаривается, что к расходам на оплату труда можно отнести расходы, которые напрямую не упомянуты в предыдущих пунктах этой статьи, в том случае, если они предусмотрены трудовым и (или) коллективным договором и произведены в пользу работника.

Не стоит забывать о «запрещённых» расходах, учтённых в статье 270 НК Российской Федерации [2]. К примеру, вне зависимости от содержания коллективных и трудовых договоров нельзя снижать налогооблагаемую прибыль на суммы оплаты путёвок на отдых или лечение, путешествий и экскурсий, занятие в спортивных кружках, секциях или клубах, товаров для личного потребления работников, материальной помощи работникам и другие аналогичные расходы, произведённые в пользу работников.

Зато в подпункте 49 пункте 1 статьи 264 НК Российской Федерации [2] в составе прочих расходов, связанных с реализацией и производством, позволяется учитывать те виды расходов, которые прямо не прописаны в данном пункте. Аналогичное относится и к внереализационным расходам.

Более того, необходимо внимательно читать отдельные пункты статей, которые рассматривают «расширенное» толкование. Поскольку нередко перечисление конкретных примеров отдельных расходов начинают с формулировки «в частности», то есть изначально подразумевается неполнота перечней расходов, и (или) заканчивается - «и другие аналогичные расходы».

К примеру, в соответствии с подпунктом 3 пункта 1 статьи 265 НК Российской Федерации к расходам на организацию выпуска ценных бумаг, которые включаются в состав внереализационных расходов в целях налогообложения прибыли, относятся не только прописанные в нём расходы на приобретение или изготовление бланков, подготовку проспекта эмиссионных ценных бумаг, расходы, связанные с обслуживанием ценных бумаг, регистрацию ценных бумаг, но и другие аналогичные расходы.[13.C.60]

На этом основании в письме от 06.03.09 № 03-03-06/1/40 Минфин России разъяснил: к их числу можно отнести и расходы на юридические и консультационные услуги, если они были связаны с подготовкой публичного размещения акций. [19.C.31]

2.2. Перспективы развития налогового учета в России

Немаловажной проблемой современной российской налоговой системы является разделение налогового и бухгалтерского учёта. Все более широкое использование МСФО особенно остро обозначило конфликт бухгалтерского и налогового учёта, так как МСФО не допускают никаких компромиссов с налогообложением. Разделение налогового и бухгалтерского учета в той или иной степени в разное время проявилось во всех национальных экономических системах, базирующихся на рыночных принципах.

Главной причиной разделения учётов стало принципиальное различие между целями расчёта налогов и налогового администрирования с одной стороны и целями формирования достоверной финансовой отчётности для принятия экономических решений с другой стороны [14.C.21].

Государственные органы в процессе разделения бухгалтерского и налогового учёта преследовали цель обеспечить для себя, а также для хозяйствующих субъектов возможность корректировать налоговые поступления в бюджет за счёт изменения налогооблагаемой базы. Инструментом таких изменений и стало ведение параллельного налогового учёта. Различные цели потребовали использования не только разных, но и противоположных регулятивных принципов. В результате требования к исходящей итоговой информации, предоставляемой налоговым и бухгалтерским учётом, оказались несовместимыми [8.C.22].

Важно понимать, что при указанной модели учёта наблюдается появление дополнительных издержек, а также имеет место постепенное усложнение правил учёта доходов, расходов и других объектов учёта. Что, в свою очередь, влечёт допущение бухгалтерами ошибок при исчислении налоговой базы и сумм налогов и, как следствие, недопоступление обязательных платежей в бюджет, появление задолженностей.

Для решения обозначенной ранее в данном исследовании проблемы ведения параллельного налогового учёта наряду с бухгалтерским учётом и нивелирования, таким образом, рисков, порождаемых такой моделью учёта, необходимо сближение правил налогового и бухгалтерского учёта. Сближение двух учётов означает, в частности, отмену норм, которые не соответствуют бухгалтерскому учёту. Указанное сближение должно происходить без ущерба функциям и целям составления бухгалтерской отчётности. В результате оно должно привести к исключению необходимости ведения параллельного налогового учёта. [13.C.60]

Как уже было указано, система современного налогового учёта характеризуется избыточной отчётностью, излишними затратами, связанными с необходимостью ведения параллельно с бухгалтерским учётом налогового учёта.[19.C.81]

Между тем, очевидно, что налоговая отчётность должна быть проще и основываться на данных бухгалтерского учёта. Безусловно, в настоящее время планируется упрощение налогового учёта через изменение норм налогообложения прибыли организаций, вызывающих сложности при ведении учёта, а также ограничивающих возможности использования одинаковых правил налогового и бухгалтерского учёта. [8.C.31]

Так, в рамках проводимой работы был уточнён порядок налогового учёта доходов и расходов при совершении операций с имуществом, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации. Кроме того, компетентными органами власти были проведены анализ и инвентаризация норм, обусловливающих существование различий между налоговым и бухгалтерским учётами. По итогам этой работы были определены области, в которых законодательством о налогах и сборах нецелесообразно устанавливать особые правила определения показателей, используемых при расчёте налоговой базы, отличные от правил бухгалтерского учёта. Количество таких различий в итоге должно быть сведено к минимуму, что будет сделано как путём внесения изменений в Налоговый кодекс, так и, возможно, корректировок некоторых правил бухгалтерского учёта. Итогом данной работы, в соответствии с указанными положениями, должна стать система налогового учёта, которая будет более тесно привязана к регистрам бухгалтерского учёта [12.C.6].

В целях решения поставленной проблемы необходимо произвести следующие изменения в правилах ведения бухгалтерского учёта:

- Исключение временных разниц в бухгалтерском учёте. Для этих целей необходимо установить следующие правила признания доходов и расходов:

- отказ от применения в целях исчисления налога на прибыль способа начисления амортизации, отличного от способа начисления амортизации, принятого в учётной политике организации для целей бухгалтерского учёта;

- применение единого способа признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчётном периоде для целей бухгалтерского учёта и для целей исчисления налога на прибыль организаций; [13.C.60]

- единый способ признания убытка, перенесённого на будущее, в текущем и последующих отчётных периодах;

- применение, в случае продажи объектов основных средств, единых правил признания для целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей;

- применение единого метода определения доходов и расходов в целях бухгалтерского учёта и в целях налогообложения (по общему правилу, - метода начисления, а для отдельных категорий хозяйствующих субъектов (малого бизнеса) - кассового метода); [13.C.60]

- применение единых правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учёта и целей налогообложения;

- применение единых правил учёта иных аналогичных групп доходов и расходов, если применение различных методов их учёта, согласно существующим в настоящее время правилам налогового и бухгалтерского учёта, влечёт появление временных разниц [11.C.77].

- Отражение сумм постоянных разниц на соответствующих субсчетах счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и 91 «Прочие доходы и расходы» бухгалтерского учёта. Формирование сумм постоянных отложенных активов и постоянных отложенных обязательств на соответствующих субсчетах счёта 99 «Прибыли и убытки». [18.C.51]

Выводы:

Основываясь на экономической сущности товарно-денежных отношений, более целесообразным полагаем использование кассового метода признания доходов и расходов в бухгалтерском учёте. Однако экономика современного мира - это экономика «обязательств». Этой экономике присуща нетипичная для классической экономической теории рынка модель товарооборота: «обязательство - товар - обязательство», а не привычная для нас модель «деньги - товар - деньги». Поэтому в настоящее время применение кассового метода может повлечь появление некоторых проблем и сложностей, рисков для хозяйствующих субъектов. На наш взгляд, применение кассового метода будет наиболее оптимальным и не повлечёт за собой возникновение рисков и проблем тогда, когда властная элита (не только национальная, но и мировая) возьмёт курс на построение экономики «реальных денежных потоков», когда экономика «обязательств», основанная на финансовых махинациях и избытке деривативов, породивших, в частности, кризисы перепроизводства, уйдёт в прошлое.

Построение экономики «реальных денежных потоков» повлечёт за собой кардинальное изменение обычаев делового оборота, типичных условий договоров между контрагентами и даже самих принципов предпринимательской деятельности. Это заставит субъекты хозяйствования осуществлять свою деятельность, прежде всего, на основе принципов равномерности, рациональности и стабильности. Возможно, это также вызовет повышение дисциплинированности участников хозяйственных правоотношений.

Заключение

Таким образом, налоговый учет - это особый порядок учета доходов и расходов и определение момента их признания, представляющий собой механизм учета доходов и расходов для исчисления налоговой базы отчетного периода, особый порядок формирования отложенных расходов.

Организация должна в обязательном порядке вести налоговый учет для исчисления налога на прибыль.

Систему налогового учета организации выбирают самостоятельно, порядок его ведения устанавливается каждой организацией в учетной политике для целей налогообложения.

Подтверждением данных налогового учета являются: первичные учетные документы (в т.ч. справки бухгалтера); аналитические регистры налогового учета; расчет налоговой базы.

Аналитические регистры налогового учета - сводные формы систематизации сгруппированных данных налогового учета за отчетный (налоговый) период без отражения по счетам бухгалтерского учета.

Формы аналитических регистров к налоговому учету организация может разработать самостоятельно, воспользоваться рекомендациями ФНС России по составлению налоговых регистров или воспользоваться данными аналитического учета, разработанными в соответствии с правилами ведения бухгалтерского учета, при условии, что содержащаяся в документах (реквизитах) аналитического учета информация содержит все необходимые сведения для исчисления налоговой базы и составления налоговой отчетности в разрезе каждой хозяйственной операции.

Введение налогового учета наряду с бухгалтерским является объективной необходимостью и потребностью каждой организации, которая заинтересована в снижении собственных расходов законным путем. Лишь совместное использование средств бухгалтерского и налогового учета обеспечивает реализацию оптимальной налоговой политики организации.

Библиография:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Об утверждении Положения по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01) [Электронный ресурс]: Приказ Минфина РФ от 30 марта 2001 г. № 26н. - Режим доступа: http://base.garant.ru/12122835.

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02[Текст]: (в редакции Приказа Минфина от 11.02.08 г. N 23н, от 25.10.2010 N 132н, от 24.12.2010 N 186н).

- Инструкция МНС РФ от 15 июня 2000г. № 62 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций». План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н [Текст]: (в ред. от 07.05.2003 г. № 38н).

- Каморджанов, Н.А. Бухгалтерский учет [Текст]: 6-е изд. / Н.А. Каморджанов, И.В. Карташова. - СПб., 2016.

- Кондраков, Н.П.Бухгалтерский учет [Текст]: Учебник / Н.П. Кондракова. - М.:2014.

- Лытнева, Н.А. Бухгалтерский учет [Текст]: Учебник / Н.А. Лытнева, Л.И. Малякина, Т.В. Федорова. - М., 2012.

- Молчанов, С.С. Налоги за 14 дней [Текст]: Экспресс-курс. 3-е издание / С.С.Молчанов. - М.: Эксмо, 2015. - 480 с.

- Перов А.В. Налоги и налогообложение: Учебное пособие / А.В. Перов, А.В. Толкушкин. - М.: Юрайт, - 2015. - 555 с.

- Пирогова Г.В. Организация налогового учета на предприятии / Г.В. Пирогова // Налоговый вестник. – 2015. - №10. – С. 12.

- Попова Л.В. Альтернативные варианты организации налогового учета и их анализ / Л.В. Попова, М.В. Васильева, М.М. Коростелкин // Управленческий учет. – 2016. - №1. – С. 6.

- Пошерстник, Н.В. Бухгалтерский учет [Текст]: Учебно-практическое пособие / Н.В. Пошерстник. - СПб.: 2011.

- Скворцов, О.В. Налоги и налогообложение [Текст]: Учебное пособие для сред¬них и профессиональных учебных заведений / О.В. Скворцов. - М., 2013.

- Тарасова, В.Ф. Налоги и налогообложение [Текст]: Учебное пособие. 3-е изда¬ние / В.Ф. Тарасова. - М., 2013.

- Федосова Т.В. Бухгалтерский учет / Т.В. Федосова. - Таганрог: ТТИ ЮФУ, 2014. – 240 с.

- Филина Ф. Регистры налогового учета / Ф. Филина // Российский бухгалтер. – 2015 – №11. – С. 5.

Приложение 1

Приложение 2

Приложение 3

- «Опыт промышленной политики в разных странах

- Подходы к изучению конкуренции, провести сравнительный анализ видов конкуренции

- УЧЕТНЫЕ РЕГИСТРЫ, ИХ КЛАССИФИКАЦИЯ И СПОСОБЫ ЗАПИСИ В НИХ .

- Бухгалтерская отчетность как основной источник информации о деятельности организации

- Учет труда и заработной платы на предприятии

- Выбор стиля руководства организации (формирование стиля руководства)

- Организация маркетинга на предприятии (теоретические аспекты).Исследование и анализ факторов, оказывающих влияние на организацию маркетинговой деятельности предприятия

- Система источников предпринимательского права (Характеристика отдельных источников предпринимательского права)

- Вина как условие гражданско-правовой ответственности

- Контроль за профессиональной деятельностью нотариуса (Судебный и налоговый контроль за деятельностью нотариусов)

- Бренд как конкурентное преимущество компани

- Оборотные активы предприятия (Анализ оборотных активов на предприятии ООО «Весна»)