Оборотные активы предприятия (Анализ оборотных активов на предприятии ООО «Весна»)

Содержание:

ВВЕДЕНИЕ

Осуществляя предпринимательскую деятельность любое предприятие должно иметь в наличии денежные средства. На них предприятие приобретает на рынках или у поставщиков: сырье, материалы, платит по счетам за электроэнергию, платит своим сотрудникам заработную плату, тратит средства на новую продукцию, товары и услуги в целом все это и есть «оборотные активы». Оборотные активы, постоянно меняют форму, переходя из сферы обращения в сферу производства и обратно, является наиболее подверженным влиянию факторов внешней среды.

Современное состояние экономики России, в частности разрыв межхозяйственных связей, инфляция все это отрицательно сказывается на финансировании оборотных средств.

Именно поэтому наличие у предприятия достаточного размера оборотных активов, а также контроль над состоянием запасов и дебиторской задолженности является необходимым условием для эффективного функционирования предприятия в условиях рыночной экономики.

Серьезное внимание нужно уделять эффективному и рациональному использованию оборотных активов, так как все это влияет непосредственным образом на финансовые результаты деятельности предприятия, в частности на: рост производства продукции, уменьшения себестоимости, роста рентабельности и платежеспособности, финансовой устойчивости.

Совершенно ясно, что с проведением реформ в сфере экономики

должны внедряться и новые: подходы, способы и методы по управлению оборотными активами, которые также будут ориентированы на поиск новых резервов пополнения собственного капитала предприятиями.

Все это, а также недостаточно изученные отдельные теоретические и практические аспекты данной проблемы обусловили актуальность темы курсовой работы.

Целью курсовой работы являются изучение оборотных активов предприятия.

Цель позволила сформулировать задачи, которые решались в курсовой работе:

- Рассмотреть экономическую сущность и основные понятия оборотных средств;

- Изучить методики управления оборотными активами на предприятии;

- Дать краткую характеристику предприятия ООО «Весна»;

- Провести анализ структуры и состава оборотных активов ООО «Весна»;

- Дать рекомендации по управлению оборотными активами на предприятии ООО «Весна».

Объектом курсовой работы является предприятие производственно-торговой деятельности ООО «Весна».

Предметом курсовой работы является управление оборотными активами.

Теоретической базой курсовой работы являются труды отечественных авторов в области финансового менеджмента, экономики предприятия, финансов организаций, в частности: А. Бобылевой, В. Бариленко, В. Бердникова, О. Ефимова, Г. Сергеева, Н. Толпегиной, Ч. Керимова и других авторов.

Информационной базой курсовой работы являются внутренние документы организации ООО «Весна», в частности: устав организации, бухгалтерская отчетность, а также статистические данные Госкомстата и законодательные, производные нормативные акты, которые послужили юридически-правовой основой курсовой работы.

Структура курсовой работы состоит из: введения, двух глав, заключения, списка использованных источников и приложений.

Теоретические аспекты изучения оборотных активов предприятия

Экономическая сущность оборотных средств.

В бухгалтерском балансе оборотные средства – это активы баланса, а оборотный капитал – пассивы баланса (какая величина капитала вложена в хозяйственную деятельность) [4].

Оборотные активы – это величина финансовых источников, необходимых для формирования оборотных активов предприятия[6,с.33].

По функциональному назначению оборотные активы делятся на [7,с.48]:

1. Оборотные и производственные фонды: предметы труда, средства труда, производственные запасы, незавершенное производство, расходы будущих периодов;

2. Фонды обращения состоят: готовой продукции, денежных средств.

Оборотный капитал, как элемент финансирования, не расходуется, не потребляется, а авансируется в различные виды текущих затрат предприятия.

Цель авансирования – создание необходимых материальных запасов, поступающих в производство -> выпуск и реализация продукции -> денежные средства -> присоединение к капиталу предприятия, т.е. происходит возмещение авансированного капитала[14,с.42].

Оборотные активы – это совокупность денежных средств авансируемых для создания и использования оборотных производственных фондов и фондов обращения [11,с.41].

Особенностью движения авансированных оборотных средств является то, что не все они осуществляют полный кругооборот, поскольку определенная часть продукции (услуг) не реализуется, а направляется на восстановление и пополнение производственных запасов с целью дальнейшего использования в следующем цикле производства.

На скорость кругооборота оборотного капитала влияет ряд факторов.

На производственной стадии главным фактором является технология производства.

На стадии обращения решающую роль играют организационные факторы, связанные с реализацией продукции и системой расчетов [13,с.17].

Особенностью кругооборота оборотных средств на современных предприятиях является то, что он авансируется на длительное время.

Это, прежде всего, обусловлено технологией производства, специфика которой и определяет закрепления оборотных средств на стадии производства.

Но поскольку новая стоимость создается именно на этой стадии, то такой порядок является необходимым для обеспечения эффективной работы предприятий в целом.

Итак, оборотные средства по своей функциональной роли существенно различаются между собой в процессе производства.

Согласно указанному признаку выделяют следующие их группы [18,с.933]:

- производственные запасы;

- незавершенное производство.

В активе баланса предприятий оборотные фонды отражаются в разделе II «Оборотные активы», подразделе «Запасы» [5].

В состав этого подразделения включена и готовая продукция, хотя по своему экономическому содержанию этот вид оборотных средств следовало бы рассматривать как элемент фондов обращения.

Производственные запасы - это предметы труда, которые не вступили еще в стадию производственного потребления.

Незавершенное производство - это та часть оборотных фондов, которая производственно потребленная, но готового продукта еще получено.

То есть, эти оборотные фонды находятся на стадии производства, их величина зависит от масштабов производства и производственного направления предприятия, уровня его специализации на главной отрасли.

Второй важной составляющей оборотных средств являются фонды обращения.

Они не принимают непосредственного участия в процессе производства, а лишь обслуживают его, являясь одновременно результатом этого производства.

Фонды обращения включают: готовую продукцию, товары, полученные векселя, дебиторскую задолженность по расчетам и другую текущую дебиторскую задолженность, текущие финансовые инвестиции, денежные средства и их эквиваленты в национальной и иностранной валюте, прочие оборотные активы [14,с.42].

В условиях рыночной экономики все финансовые ресурсы, с помощью которых осуществляется формирование оборотных средств, имеют свою стоимость, поэтому анализ источников оборотного капитала играет существенную роль.

Кроме собственных и заемных источников выделяют привлеченные источники формирования оборотного капитала.

Привлеченный капитал включает в себя все виды кредиторской задолженности и выделен из заемного капитала, поскольку ссудный капитал - это средства, полученные предприятием во временное пользование на условиях срочности, возвратности и платности, а для кредиторской задолженности платность не характерна.

Итак, привлеченный капитал - это принципиально отличный от заемного источник формирования оборотных средств [16,с.14].

С повышением внимания экономистов к источникам формирования оборотных активов, сегодня в классификационных групп последних добавлена классификация (табл.1.1).

Таблица 1.1

Современная классификация оборотного капитала в финансовом менеджменте [6,с.123]

|

Название классификационной группы |

Аналитика по классификационным признакам |

|

Оборотные активы по финансовым особенностями |

- Валовые активы; |

|

- Чистые активы; |

|

|

Оборотные активы по принадлежности |

- Собственные активы; |

|

- Заемные активы; |

|

|

Оборотные активы по степени ликвидности |

- Абсолютно ликвидные активы; |

|

- Быстроликвидные оборотные активы; |

|

|

- Низколиквидные оборотные активы; |

|

|

Оборотные активы по формам функционирования |

- Материальные активы; |

|

- Финансовые активы. |

Таким образом, экономическая сущность оборотных средств в функционировании предприятия является исчерпывающей (без материальных активов, денежных средств не возможно и существование хозяйственного субъекта) [6,с.123].

Управление оборотными средствами - это процесс планирования и контролирования уровня и соотношения оборотных активов компании, а также источников их финансирования [9,с.35].

Задачей управления оборотными средствами является принятие решения в отношении того, каким должен быть максимально приемлемый уровень дебиторской задолженности, максимально возможный уровень краткосрочных инвестиций, минимально необходимый уровень запасов, а также необходимый уровень денежных средств на определенный момент времени [6,с.123].

Эффективное управление оборотными средствами является необходимым фактором для успешного развития и долгосрочного функционирования организации. Важность этого фактора можно рассматривать как в отношении ликвидности организации, так и в отношении ее прибыльности. Неэффективное управление оборотными средствами приводит к тому, что денежные средства «замораживаются» в бесполезных и неиспользуемых активах организации, что в результате приводит к снижению ее ликвидности, а также к уменьшению ее возможностей осуществления инвестиций в основные средства и дальнейшее развитие, а, следовательно, к снижению ее прибыльности [17,с.13].

Далее рассмотрим основные методы и способы управления оборотными средствами предприятия.

В современных условиях эффективная деятельность предприятия в целом зависит от правильного расчета, определения в необходимости того или иного количества оборотных средств (капитала).

При обеспеченности оборотными средствами улучшаются финансовые результаты предприятия, что приводит к минимизации затрат, к слаженности и ритмичности работы предприятия. Таким образом, сегодня наиболее актуальной проблемой является формирование эффективной системы контроля над оборотными средствами предприятия, в частности выбор оптимальных и эффективных методик управления ими на предприятии [16,с.4-8].

В международной практике методика управления оборотными средствами включает следующие составляющие [11,с.43]:

- контроль над дебиторской задолженностью на предприятии,

- управление запасами,

- управление и контроль над финансовыми средствами предприятия,

- управление источниками оборотных средств (существуют следующие виды источников: собственный капитал организации, краткосрочный и долгосрочный финансовый кредит, коммерческий товарный кредит.)

В рамках курсовой работы более подробно рассмотрим первые два пункта.

Одним из элементов эффективного контроля за оборотными средствами является контроль за дебиторской задолженностью, основные методы и способы:

1. анализ дополнительной прибыли, получаемой в результате спонтанного финансирования, а также анализ возможного неполучения прибыли в связи с изменением политики реализации продукции;

2. оптимизация сроков и суммы кредиторской и дебиторской задолженностей исходя из уровня кредитоспособности, времени отсрочки платежа, стратегии скидок, инкассация доходов и расходов.

3. Инкассация существующей дебиторской задолженности подразумевает определение сроков и форм напоминаний потребителям о сроках платежа, возможностях пролонгирования долга, а также условиях возбуждения дела о банкротстве [6,с.123].

Сегодня применяются несколько форм рефинансирования дебиторской задолженности:

Учет векселей, когда вексель передается собственником банку с целью получения суммы по векселю до наступления даты платежа по нему. При учете векселя банк берет комиссию в виде процента (учетная ставка, дисконт) от суммы векселя. Таким образом, учёт векселя - это покупка векселя банком по цене ниже вексельной суммы, с дисконтом [6,с.187].

Факторинг – это операция, при которой переуступается дебиторская задолженность с целью: увеличения скорости оборота денежных средств; снижения расходов по ведению счета; получения гарантий погашения задолженности.

Факторинг используется, когда: клиентам нужен товарный кредит, при появлении новых товаров и услуг, выхода на новый рынок, повышения конкурентоспособности, при росте объема реализации продукции, товаров и услуг, получения максимальной прибыли.

Схема факторинга: предприятие (клиент) отдает банку уже существующий или будущий долг покупателя.

А банк за вознаграждение финансирует фирму в размере полученной дебиторской задолженности [6,с.189].

После заключения договора банк перечисляет продавцу одну часть задолженности (обычно 70 - 90 % от суммы уступаемого требования).

А вторую часть за минусом комиссии - после погашения долга покупателем [6,с.190].

Форфейтинг, операция по приобретению финансовым агентом (форфейтором) коммерческого обязательства заёмщика (покупателя, импортера) перед кредитором (продавцом, экспортером).

Операция является специфической формой кредитования торговых операций.

Основное условие форфейтинга состоит в том, что все риски по долговому обязательству переходят к форфейтору без права оборота на обязательства продавца [6,с.192].

А также в качестве методов используются АВС-анализ и XYZ-анализ в отношении дебиторов.

Более подробно рассмотрим данный метод далее при рассмотрении методов и способов при управлении запасами предприятия.

Управление запасами.

Предприятие, чтобы удовлетворить потребности покупателей и увеличить прибыль, увеличивают запасы, которые потом превышают реальные потребности, что приводит к снижению его ликвидности и даже банкротству, не допустить этого задача финансового директора. Для определения излишков тех или иных запасов используют методику ранжирования ассортимента товаров с учетом вклада от продажи каждого товара в общую выручку, то есть используется методы: ABC и XYZ- анализа [10,с.36].

А при одновременном применении методов ABC и XYZ- анализа можно получить интегрированный инструмент контроллинга с целью поддержки принятия решений в области рационального обеспечения запасами и продаж.

Метод ABC - анализа позволяет определить вклад конкретного товара в итоговый результат (в натуральных и стоимостных величинах) (чаще всего в общую прибыль организации), то ХYZ-анализ изучает отклонения, скачки, нестабильность сбыта.

В основе этого метода ABC - анализа лежит классификация объектов в порядке убывания стоимости годового потребления или в соответствии с каким-либо иным критерием [10,с.36].

При этом вся совокупность объектов разбивается на три класса – А, В и С.

К классу А относятся наиболее дорогостоящие объекты, требующие особого внимания.

Объекты класса В, соответственно, требуют меньшего внимания, а в класс С входят объекты, управление которыми носит рутинный характер.

Метод ABC - анализа сэкономить и акцентировать свои усилия и затраты на управлении за счет менее жесткого управления объектами класса С и повышенного внимания к объектам класса А.

Данный метод применим, чаще на предприятиях материально-технического обеспечения, производстве и сбыте.

Метод ХYZ-анализа – это группировка объектов по степени однородности исследуемых показателей (по коэффициенту вариации), дифференциация товаров (номенклатуры), по группам в зависимости от равномерности спроса и точности прогнозирования [10,с.38].

Категория Х – это товары со стабильными продажами (0-10%).

Y- товары с более значительными отклонениями (10-25%).

Z- товары, продажи которых точно прогнозировать невозможно, слишком велики колебания (выше 25%).

При сравнении данных используется формула расчета коэффициента вариации, который показывает степень отклонения данных от среднего значения[10,с.39].

Формула для расчета коэффициента вариации, %, имеет следующий вид:

(1)

(1)

где xi – значение параметра по оцениваемому объекту за i-й период;

– среднее значение параметра по оцениваемому объекту;

– среднее значение параметра по оцениваемому объекту;

n – число периодов.

Чем больше показатель коэффициента вариации, тем сильнее анализируемый параметр отклоняется от среднеарифметического значения.

Этапы проведения методом ХYZ-анализа [10,с.41]:

определение объектов анализа (клиент, поставщик, товарная группа и т.д.);

выявление параметра, по которому следует проводить анализ объекта (средний товарный запас, руб, объем продаж, руб, число единиц продаж, шт. и т.д.);

определение периода и количество периодов, по которым необходимо сделать анализ (декада, месяц, квартал, полугодие, год) [10,с.42].

Период должен оказаться не меньше, чем горизонт планирования для данной организации; расчет коэффициента вариации для каждого анализируемого объекта;

ранжирование объектов анализа по возрастанию значения коэффициента вариации; далее определение групп Х, Y и Z по материалам.

При использовании метода ХYZ-анализа, надо знать об ограничениях [10,с.43]:

1) чем больше объем используемых данных, тем надежнее окажутся полученные результаты; число исследуемых периодов не менее трех;

2) не удается применить статистические методы в случае динамично меняющейся ситуации, (при выводе на рынок нового товара (когда количество продаж новинки еженедельно растет, ХYZ-анализ ничего не даст: товар неизбежно попадет в «нестабильную» группу Z));

3) весьма серьезно на результат расчетов может повлиять сезонность [10,с.44].

Еще одним способом, методом управления запасами может быть применение нормативов оборотных активов.

Норматив запасов материалов показывает максимальную, допустимую стоимость запасов, находящихся на складе, в любой момент нормируемого периода.

На предприятии нормируются запасы по видам производств (направлений) и номенклатуре выпускаемой продукции.

Отчетный период на предприятии - один месяц.

Значение норматива можно определить исходя из потребности в материалах для выполнения ежемесячных планов производства с учетом среднего времени поставки [16,с.5].

Методика расчета нормативов оборотных средств представлена в таблице 1.2. Приложение 1.

Ранее до момента начала внедрения системы управления оборотным капиталом статистики о сроках выполнения поставок и периодах просрочки не существовало. Поэтому период хранения страхового запаса и время поставки определялись на основании экспертных оценок специалистов службы материально-технического обеспечения.

Как правило, данная информация точная. При расчете норматива для запаса незавершенного производства возникает проблема правильного расчета коэффициента нарастания затрат. Коэффициент нарастания затрат рассчитывается как отношение стоимости незавершенного производства на определенном технологическом этапе к плановой себестоимости готовой продукции (для всех этапов производственного цикла по каждому виду продукции) [16,с.7].

Для этого рассматривается процессы каждого технологического этапа, потом распределяются затраты по этапам производственного цикла в соответствии с составленным описанием технологических процессов.

После определения порядка расчета нормативов для каждого вида оборотных средств, проводится тестирование по рекомендуемому подходу в цехах. Руководителям этих подразделений предстоит поддерживать оборотные средства не выше установленных норм [16,с.7].

Помимо контроля отклонений фактического размера оборотных средств от нормативного на предприятии может вестись контроль за затратным, кредитным и чистым циклами . Затратный цикл – это собой сумма периодов оборачиваемости капитала предприятия. Кредитный цикл – это сумма периодов оборачиваемости устойчивых пассивов, авансов полученных и кредиторской задолженности перед поставщиками. Разница между кредитным и затратным циклами – это чистый цикл, который показывает период, в течение которого предприятие для финансирования производственного процесса должно использовать свои заемные или собственные средства [16,с.8].

Одна из главных задач управления оборотным капиталом – это максимальное уменьшение чистого цикла за счет роста сроков на коммерческие кредиты от поставщиков и уменьшения времени оборачиваемости запасов и дебиторской задолженности[16,с.8].

Выводы.

Оборотные средства – это активы баланса, а оборотный капитал – пассивы баланса (какая величина капитала вложена в хозяйственную деятельность).

Оборотный капитал – это величина финансовых источников, необходимых для формирования оборотных активов предприятия.

По функциональному назначению оборотные средства делятся на: оборотные и производственные фонды, фонды обращения.

Особенностью кругооборота оборотного капитала в современных предприятиях является то, что он авансируется на длительное время.

Оборотные средства по своей функциональной роли существенно различаются между собой. В процессе производства выделяют следующие их группы: производственные запасы; незавершенное производство.

Фонды обращения включают: готовую продукцию, товары, полученные векселя, дебиторскую задолженность по расчетам и другую текущую дебиторскую задолженность, текущие финансовые инвестиции, денежные средства и их эквиваленты в национальной и иностранной валюте, прочие оборотные активы.

Управление оборотными средствами - это процесс планирования и контролирования уровня и соотношения оборотных активов компании, а также источников их финансирования.

В международной практике методика управления оборотными средствами включает следующие составляющие: контроль над дебиторской задолженностью на предприятии, управление запасами, управление и контроль над финансовыми средствами предприятия, управление источниками оборотного капитала.

Основные методы и способы управления дебиторской задолженностью: способ анализа дополнительной прибыли, получаемой в результате спонтанного финансирования; оптимизация сроков и суммы кредиторской и дебиторской задолженностей; инкассация дебиторской задолженности, рефинансирование дебиторской задолженности: учет векселей, факторинг, форфейтинг, методы АВС и XYZ-анализы в отношении дебиторов.

Таким образом, одна из главных задач управления оборотным капиталом – это максимальное уменьшение чистого цикла за счет роста сроков на коммерческие кредиты от поставщиков и уменьшения времени оборачиваемости запасов и дебиторской задолженности.

Анализ оборотных активов на предприятии ООО «Весна»

Общество с ограниченной ответственностью ООО «Весна», основано в 2009гг[2,3].

Юридический адрес: 114112, Москва, ул. Корчагина 12 офис.318.

Основной вид деятельности предприятия ООО «Весна» – производство и реализация мебели.

Организационная структура управления ООО «Весна» линейно-функциональная представлена на рис.2.1.

Отдел логистики

Генеральный директор

Финансовый отдел

Производственно-сбытовой отдел

Маркетинговый отдел

Материально - технический отдел

Специалисты отделов

Функциональные работники, рабочие

Рисунок 2.1 Организационная структура управления ООО «Весна»

Текущее руководство компанией осуществляется Генеральным директором.

Проведем анализ основных экономических показателей на основании данных финансовых результатов. Приложение 2,3 таблица 2.1.

Таблица 2.1

Экономические показатели ООО «Весна» за 2014-2016гг.

|

Показатель |

2014 г. |

2015г. |

2016 г. |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

|

Выручка, тыс. руб. |

137027 |

147578 |

174846 |

37819 |

27,6 |

|

Себестоимость, тыс. руб. |

121993 |

131386 |

154654 |

32661 |

26,77 |

|

Валовая прибыль (убыток), тыс. руб. |

15034 |

16192 |

20192 |

5158 |

34,31 |

|

Коммерческие расходы, тыс. руб. |

4573 |

4925 |

6720 |

2147 |

46,95 |

|

Управленческие расходы, тыс. руб. |

5862 |

6313 |

8813 |

2951 |

50,34 |

|

Прибыль от продаж, тыс. руб. |

4599 |

4953 |

4659 |

60 |

1,30 |

|

Чистая прибыль |

1804 |

1502 |

3106 |

1302 |

1,72 |

|

Затраты на 1 руб. реализации, руб. |

0,89 |

0,89 |

0,88 |

-0,01 |

0,99 |

|

Рентабельность продаж, % |

0,11 |

0,11 |

0,12 |

0,01 |

105,26 |

|

Чистая рентабельность, % |

0,01 |

0,01 |

0,02 |

0,01 |

134,93 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

37619,62 |

47760,74 |

62236,04 |

24616,42 |

165,44 |

|

Фондоотдача, руб. |

3,64 |

3,09 |

2,81 |

-0,83 |

77,13 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

41634,70 |

28125,19 |

6981,80 |

-34652,90 |

16,77 |

|

Оборачиваемость оборотных средств, раз. |

3,29 |

5,25 |

25,04 |

21,75 |

760,92 |

Согласно данным табл. 2.1 можно сделать вывод о том, в 2016 г. выручка предприятия увеличилась на 27,6 % (+37819 тыс. руб.).

В результате увеличения реализации пропорционально возросла и себестоимость – на 26,77 % (+32661 тыс. руб.).

Основным фактором влияния на увеличение валовой прибыли предприятия на 34,31 % (+5158 тыс. руб.) является возрастание выручки от продаж.

Коммерческие расходы периода возросли на 46,95 % (+2147 тыс. руб.), управленческие расходы на 50,34 % (+2951 тыс. руб.).

Вследствие воздействия выше указанных факторов, увеличение прибыли от продаж составило 1,30 %.

Динамика основных экономических показателей представлена на рис.2.2

Рисунок 2.2 Динамика основных экономических показателей за 2014-2016гг ООО «Весна»

Далее рассчитаем показатели, приведенные в таблице 2.1.

Затраты на 1 рубль реализации (З) = Себестоимость / Выручка (2)

З (2014г.) = 121993/137027=0,89 руб

З (2015г.) = 131386/147578=0,89 руб.

З (2016г.) = 154654/174846=0,88 руб.

Данный показатель показывает прямую связь между себестоимостью и прибылью, так если за 2014-2015гг данный показатель не менялся, то к 2016гг он снизился на 0,01 руб или на 0,99%.

Рентабельность продаж (Рп) = Валовая прибыль / Выручка (3)

Рп (2014г.) = 15034/137027=0,11%

Рп (2015г.) = 16192/147578=0,11%

Рп (2016г.) = 20192/174846=0,12%

Рентабельность продаж увеличилась к 2016гг на 0,01 или на 105,26% произошло это из-за увеличения показателей к 2016гг выручки и валовой прибыли.

Чистая рентабельность продаж (Рч) = Чистая прибыль / Выручка (4)

Рп (2014г.) = 1804/137027=0,01%

Рп (2015г.) = 1502/147578=0,01%

Рп (2016г.) = 3106/174846=0,02%

Чистая рентабельность продаж также увеличилась к 2016гг на 0,01 или на 134,93% увеличение произошло за счет роста показателей чистой прибыли и выручки.

Фондоотдача = Выручка / Среднегодовая стоимость основных

средств (5)

Ф (2014г.) = 137027/37619,62 =3,64 руб.

Ф (2015г.) = 147578/47760,74 =3,09 руб.

Ф (2016г.) = 174846/62236,04=2,81 руб.

Фондоотдача показывает, сколько продукции производит предприятие на каждую вложенную единицу стоимости основных фондов.

Как видно с 2015гг можно наблюдать снижение показателя фондоотдачи, так если в 2014гг он составлял 3,64 руб, в 2015гг 3,09 руб, то к 2016гг на 0,83 руб меньше, чем в 2014гг, то есть 2,81 руб. Снижение показателя фондоотдачи свидетельствует о том, что уменьшилось количество выпущенной продукции (работ, услуг) на 1 рубль производственных основных фондов, что характеризуется в уменьшении доли активной части - машин и оборудования, увеличении простоев, наличием излишков непроизводительного или устаревшего оборудования, что является отрицательным явлением.

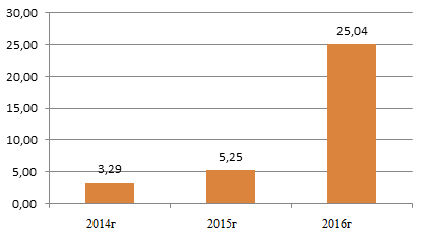

Оборачиваемость оборотных средств = Выручка / Среднегодовая стоимость оборотных средств (6)

О (2014г.) = 137027/41634,70=3,29 раз

О (2015г.) = 147578/28125,19=5,25 раз

О (2016г.) = 174846/6981,80=25,04 раз

Как видно показатель оборачиваемости оборотных средств растет, так с 2014 к 2016 вырос 21,75 раз, что, несомненно, характеризует положительно работу предприятия, то есть оно работает ритмично и рационально использует денежные ресурсы.

Проанализировав основные экономические показатели, перейдем к анализу структуры и состава оборотных средств на предприятии ООО «Весна».

Для управления оборотными активами существует на предприятии специальный отдел.

Структура отдела материально-технического обеспечения представлена на рис. 2.3.

Отдел материально-технического обеспечения ООО «Весна»

Отделение закупок для обеспечения процессов производства

Планово-техническое отделение

Специалист по работе с поставщиками

Специалист по анализу рыночной среды

Специалист по организации транспортировки

Специалист по организации хранения

Контроллер

Рисунок 2.3 Организационная структура системы управления оборотными активами ООО «Весна»

На основании данных рис. 2.3 и внутренних данных установлено, что главной задачей отдела материально-технического обеспечения ООО «Весна» является своевременное и оптимальное обеспечение производства необходимыми ресурсами соответствующей комплектности и качества.

Далее на основании бухгалтерской отчетности, баланса предприятия формы № 1 Приложение 4 проведем анализ состава оборотных активов на предприятии ООО «Весна» табл.2.2., с целью определения состава запасов и их размера в общей сумме оборотного капитала предприятия.

Таблица 2.2

Состав оборотных активов ООО «Весна» в 2014-2016 гг., тыс. руб.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение 2016г к |

|

|

2014 г. |

2015 г. |

||||

|

Производственные запасы |

452,00 |

550,00 |

473,00 |

21,00 |

-77,00 |

|

Незавершенное производство |

8,00 |

12,00 |

5,00 |

-3,00 |

-7,00 |

|

Готовая продукция |

11,00 |

96,00 |

113,00 |

102,00 |

17,00 |

|

Товары |

231,00 |

485,00 |

355,00 |

124,00 |

-130,00 |

|

Дебиторская задолженность за товары, работы, услуги |

43561,00 |

4657,00 |

833,00 |

-42728,00 |

-3824,00 |

|

Текущие финансовые инвестиции |

772,00 |

4411,00 |

1294,00 |

522,00 |

-3117,00 |

|

Денежные средства и их эквиваленты |

422,39 |

581,98 |

97,61 |

-324,78 |

-484,37 |

|

Всего |

45457,39 |

10792,98 |

3170,61 |

-42286,78 |

-7622,37 |

На основе полученных данных табл. 2.2 можно сделать вывод, что за 2014-2016 гг. объем производственных запасов увеличился на 21 тыс. руб.

Значительный рост данного вида товарных запасов прошел в 2015 г., но в 2016 г. руководству предприятия удалось его сократить за счет реализации запасов, которые не использовались в деятельности. Размер готовой продукции за исследуемый период значительно возрос. Это объясняется тем, что в работе ООО «Весна» используется продукция с длинным периодом хранения. Негативным моментом, определенным при анализе является рост объема товаров - с 231 тыс. руб. в 2014 г. до 355 тыс. руб. в 2016 г.

Положительным моментом, является сокращение объемов дебиторской задолженности, абсолютный спад которой составил 42728 тыс. руб.

Предприятие значительно увеличило в исследуемом периоде объем финансовых инвестиций, абсолютный прирост которых составил 522 тыс. руб. Негативным моментом, является значительное уменьшение денежных средств, которое продемонстрировало абсолютный спад в размере 324,78 тыс. руб. При этом анализ показал, что запасы составляют меньшинство оборотных ресурсов предприятия.

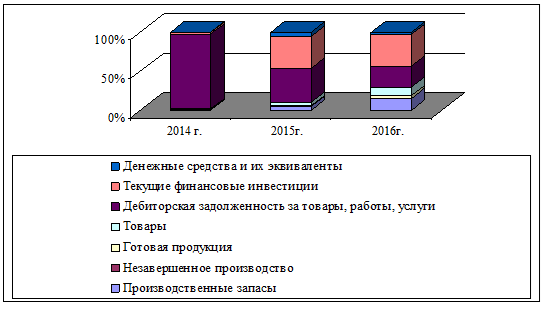

Динамика структуры оборотных активов представлена в табл. 2.3.

Таблица 2.3

Анализ структуры оборотных активов ООО «Весна» за 2014-2016 гг., %

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение 2016 г. к |

|

|

2014 г. |

2015 г. |

||||

|

Производственные запасы |

0,99 |

5,10 |

14,92 |

13,92 |

9,82 |

|

Незавершенное производство |

0,02 |

0,11 |

0,16 |

0,14 |

0,05 |

|

Готовая продукция |

0,02 |

0,89 |

3,56 |

3,54 |

2,67 |

|

Товары |

0,51 |

4,49 |

11,20 |

10,69 |

6,70 |

|

Дебиторская задолженность за товары, работы, услуги |

95,83 |

43,15 |

26,27 |

-69,56 |

-16,88 |

|

Текущие финансовые инвестиции |

1,70 |

40,87 |

40,81 |

39,11 |

-0,06 |

|

Денежные средства и их эквиваленты |

0,93 |

5,39 |

3,08 |

2,15 |

-2,31 |

|

Всего |

100,00 |

100,00 |

100,00 |

||

На основе данных табл. 2.3 можно сделать вывод, что набольшая доля в структуре товарных запасов в 2014 г. приходилась на дебиторскую задолженность, составляющая 95,83 %. Негативным моментом, определенным при анализе является минимальная доля денежных средств.

В 2015 г. оборотные активы были представлены следующей большинством: в виде дебиторской задолженности, составляющей 43,15 %, текущие финансовые инвестиции, составляющие 40,87 %.

Этот факт может быть объяснен тем, что после погашения дебиторской задолженности, часть ликвидных средств предприятие инвестировало.

В 2016 г. доля дебиторской задолженности сократилась до 26,27 %, размер текущих инвестиций остался постоянным и в развитии продемонстрировал динамику в количестве (0,06 %). Предприятию удалось увеличить удельный вес товаров с 4,49 % в 2015 г. до 11,20 %.

Динамика состава и структуры оборотных активов представлена на рис. 2.4.

Рисунок 2.4 Динамика структуры оборотных активов ООО «Весна» за 2014-2016 гг., %

Согласно данным рис. 2.4 можно сказать, что объем средств предприятия вырос за счет увеличения объема финансовых вложений, объем запасов - за счет увеличения товаров.

Далее проведем анализ источников формирования запасов предприятия (табл. 2.4). Приложение 5. На основе данных табл. 2.4, можно сделать вывод о том, наличие собственных оборотных средств для формирования запасов предприятия в 2014 г. составляло -21265,11 тыс. руб., в 2015 г. эта сумма уменьшилась на 11436,72 тыс. руб. и составила -32701,83 тыс. руб. Динамика собственных оборотных средств для формирования запасов за 2016 гг. составила -37621,38 тыс. руб., то есть на -4919,55 тыс. руб меньше чем в 2015гг.

Наличие собственного оборотного капитала, долгосрочных кредитов и займов для формирования запасов в 2014 г. составила -15706,65 тыс. руб. В 2015 г. значение данного показателя уменьшилось на 14011,99 тыс. руб. к 2016гг и составило -20686,81 тыс. руб. Динамика данного показателя за период с 2015 по 2016 гг. составила -9031,83 тыс. руб.

Наличие собственного оборотного капитала, долгосрочных, краткосрочных кредитов и займов для формирования запасов ООО «Весна» в 2014 г. равнялась 45382,29 тыс. руб.

За 2015 г. значение данного показателя уменьшилось на 42296,08 тыс. руб. к 2016гг и составило в 2015г 10700,50 тыс. руб. за период 2015к 2016 гг. общая динамика показателя составила -7614,29 тыс. руб. Таким образом, в результате проведенного анализа установлено, что структура товарных запасов предприятия за 2015-2016 гг. кардинально не изменилась.

Основным источником формирования товарных запасов выступает заемный капитал. Негативным моментом, выявленным при анализе является значительный рост недостатка собственного капитала, который необходим для формирования запасов предприятия. Далее обратимся к непосредственной оценки эффективности использования оборотных средств.

Перед проведением оценки эффективности управления оборотным капиталом ООО «Весна» в первую очередь оценим эффективность использования товарных запасов табл. 2.5.

Таблица 2.5

Анализ эффективности использования запасов ООО «Весна» за 2014-2016 гг., в коэффициентах

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение 2016 г к |

|

|

2014 г. |

2015 г. |

||||

|

Объем выручки, тыс. руб. |

137027 |

147578 |

174846 |

37819 |

27268 |

|

Запасы |

702 |

1143 |

946 |

244 |

-197 |

|

Коэффициент оборачиваемости запасов |

187,39 |

142,42 |

148,07 |

-39,33 |

5,64 |

|

Коэффициент закрепления запасов |

0,01 |

0,01 |

0,01 |

0,00 |

0,00 |

|

Длительность оборота запасов, дн. в т.ч. |

2 |

3 |

2 |

0 |

-1 |

На основании данных баланса и отчета о финансовых результатах Приложение 2-5 рассчитаем показатели.

Kоз=

Kоз2014=

Kоз2015=

Kоз2016=

Как видно коэффициент оборачиваемости запасов снизился к 2016гг по сравнению с 2014гг на 39,33 и составил 148,7, к 2015г вырос на 5,64.

Таким образом, чем выше оборачиваемость запасов организации, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

Коэффициент закрепления средств (КЗ) в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от продажи продукции:

Кз= (8)

(8)

Как показывают полученные данные коэффициент закрепления средств в период с 2014по 2016гг не изменился и составил 0,01.

Стоит сказать, что чем меньше коэффициент закрепления, тем эффективнее используются оборотные средства, в нашем случае можно сказать, что предприятие достаточно эффективно использует оборотные средства на протяжении всего анализируемого периода.

Рассчитаем длительность оборота запасов на предприятии:

Доб = (9)

(9)

Доб2014=

Доб2015=

Доб2016=

Как видно по полученным данным длительность оборота запасов, почти не менялась, только в 2015гг произошло увеличение на 1 день.

Для удовлетворения потребности в запасах предприятия в случае необходимости их уровень должен быть достаточно высоким.

Период оборачиваемости запасов сырья и материалов равен продолжительности времени, в течение которого они находятся на складе перед передачей в производство. Поэтому рост показателя в 2015гг, вызван был сокращением объемов производства в результате сокращения объемов реализации и появления у организации сверхнормативных запасов сырья и материалов. Для определения количества закупок, в ООО «Весна» используется планирование товарных запасов.

Планирование материально-технического обеспечения во многом предопределяет ритмичную работу ООО «Весна» по выпуску продукции в заданной номенклатуре и ассортименте. Поэтому для оценки эффективности управления оборотными активами необходимо установить их удельный вес.

Структура закупок ООО «Весна» представлена в табл. 2.6.Приложение 6.

На основании данных табл. 2.6 можно сказать, что закупка материалов и сырья в прямых поставщиков, в 2015 г. составляла 72,03 %. В 2016 г. предприятие увеличило долю закупок у прямых поставщиков на 5,85 % и составило 77,88%. Поскольку, часто закупки проводятся централизовано, работа предприятия сконцентрирована для подписания контрактов с юридическими лицами – крупными производителями.

При этом, разовые или закупки по необходимости (наиболее часто при срыве небольших поставок) ООО «Весна» проводит и у индивидуальных предпринимателей.

В 2016 г. предприятие увеличило и долю закупок, проведенных у торгово-посреднических предприятий. В частности, приобретение материалов и сырья, осуществленное через фондовую и региональные биржи, увеличилось в доле на 1,91 % и составило в 2016гг 12,02%.

Далее проведем анализ эффективности планирования приобретений материалов и сырья ООО «Весна» (табл. 2.7). Приложение 7.

Согласно данным табл. 2.7 можно определить, что план по закупкам предприятия в 2015 г. не выполнен на 4,7 %.Основными факторами являлось невыполнение плана по приобретению стекла и сопутствующих полуфабрикатов на 24,8 %, кабеля и изоляции на 3,4 %. При этом, план по закупкам полуфабрикатов перевыполнен на 8,1 %.

Невыполнения планов по закупкам в 2016 г. составляет 5,4 %. Основными факторами являлось невыполнение плана по приобретению кабеля и изоляции на 46,5 %, стекла на 8,6 %, а также по прочему сырью на 66,7%. При этом, предприятие перевыполнило план по приобретению полуфабрикатов на 12,3 %. Влияние на невыполнение плана по закупкам ООО «Весна» могут иметь и остатки материалом и сырья на складах предприятия.

Поэтому далее проанализируем динамику плановых и фактических остатков на складах (табл. 2.8). Приложение 8.

На основании данных табл. 2.8 можно установить, что план по остаткам сырья и материалов в 2015 г. перевыполнен на 6,2 %.

Основными факторами влияния на перевыполнения плана являлось перевыполнение плана по остаткам кабеля и изоляции на 38,9 %, полуфабрикатов 7,2 % и недовыполнение плана по остаткам стекла на 22 %.

План по остаткам сырья и материалов в 2016 г. не выполнен на 7,5 %.

Основными факторами влияния на не выполнения плана являлось не выполнения плана по остаткам кабелям, изоляции на 23 %. По полуфабрикатам деревянным на 23%, резиновому концентрату на 23% .

Перевыполнение плана по остаткам стекла и обтирочным материалам на 38,9 %.

Определим уровень материально-технического обеспечения производства предприятия (табл. 2.9) с учетом того момента, что план по производству выполняется предприятием на 100 %. Приложение 9.

На основании данных табл. 2.9 можно установить, что в 2015 г. количественный излишек материалов составлял 1,5 % от их веса.

Основными факторами влияния на данный излишек являлось наличие больших остатков полуфабрикатов (+15,3 %), кабеля и изоляции (+35,5 %).

В 2016 г. в уровне материально-технического обеспечения предприятия наблюдается недостаток, составляющий (100-87,1) 12,91 % от потребности, согласно производственной программы ООО «Весна».

Основными факторами влияния на формирование недостатка является недостаток полуфабрикатов (-10,7%), кабеля и изоляции (-69,5%).

Определенные данные позволяют утверждать о том, что в 2016 г. руководство предприятия откорректировало фактические закупки (без корректировок планов) с целью сбалансирования показателей.

Общая оценка эффективности использования оборотных активов в ООО «Весна» за 2015-2016гг. представлена в табл.2.10. Приложение 10.

1. Сопоставление темпов роста средней суммы оборотных активов производится с использованием данных Отчета о финансовых результатах Приложения 2,3, в котором приведена сумма выручки (нетто) от продажи товаров, продукции, работ, услуг (за вычетом НДС, акцизов и аналогичных обязательных платежей). Как показывают данные таблицы 2.11, темп роста выручки составляет 127,60%, а темп роста оборотных средств – 16,77% рис.2.5.

Снижение темпа роста оборотных средств по сравнению с темпом роста выручки свидетельствует о повышении эффективности использования оборотных средств предприятия.

Рисунок 2.5 Сравнительная оценка темпа роста выручки и оборотных средств ООО «Весна» 2016 к 2014гг.,%

2. Замедление средней продолжительности оборота оборотных средств на 96,33 дня (рис.2.6) и повышение коэффициента оборачиваемости на 21,75 оборота (рис.2.7) является довольно существенным.

Что также свидетельствует о том, что при замедлении продолжительности оборота оборотных средств.

Нужно дополнительно привлечь средства в хозяйственный оборот, т.к. обеспечение каждого дня оборота требует определенного количества средств.

Увеличение коэффициента оборачиваемости говорит о повышении эффективности использования оборотных средств в целом по предприятию.

Рисунок 2.6 Продолжительность оборота оборотных средств ООО «Весна» за 2014-2016гг., дни

Рисунок 2.7 Эффективность использования оборотных средств ООО «Весна» за 2014-2016гг. ( Коэффициент оборачиваемости средств)

3. Рассчитаем сумму вовлечения в оборот средств.

Определяем потребность в оборотных средствах на 2016г. при условии сохранения оборачиваемости оборотных активов на уровне 2014г.:

174846/ 3,29 = 53144 тыс. руб.

Вовлечение в оборот дополнительных средств:

6981,80 - 53144 = -46162,2 тыс. руб.

4. Далее проведем факторный анализ влияния прироста средних остатков оборотных активов и замедления их оборачиваемости на выручку от реализации продукции. Двухфакторный анализ основан на условной предпосылке, что влияния иных факторов не было:

а) коэффициент оборачиваемости оборотных средств является одновременно показателем отдачи оборотных активов. В данном случае он вырос на 21,75 руб. выручки от реализации продукции в расчете на каждый рубль средних остатков оборотных активов.

Следовательно, общее увеличение выручки от реализации продукции в результате роста оборачиваемости оборотных активов составило:

6981,80 * 21,75 = 151854,15тыс. руб.;

б) а вот уменьшение средних остатков оборотных активов составило -34652,90 тыс. руб.

Следовательно, если бы оборачиваемость оборотных средств не изменилась, выручка от реализации продукции уменьшилась бы на 114008 тыс. руб. (-34652,90 * 3,29).

Суммарное влияние обоих факторов +37819 тыс. руб. (151854,15- 114008), что соответствует приросту выручки от реализации продукции 37819 тыс.руб.

В данном случае более существенным оказалось влияние интенсивного фактора (улучшение использования оборотных активов) составила 401,52 % (151854,15/37819), в то время как доля экстенсивного фактора - снижение средних остатков оборотных активов, его доля в общем приросте выручки составляет 301,45% (114008/37819).

5. Эффективность использования оборотных активов характеризуется показателем рентабельности. Рентабельность оборотных активов может быть определена как отношение балансовой прибыли (прибыли до налогообложения по данным Отчета о финансовых результатах) к среднегодовой сумме оборотных активов. Как показывают данные табл.2.10, рентабельность оборотных активов выросла за период с 2014 по 2016гг. на 0,27%, что говорит о том, что предприятие имеет возможность в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам. Так как чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

На основании выявленных проблем, можно предложить следующие рекомендации:

1) по управлению оборотным капиталом:

а) стратегически важные товарные позиции обеспечивать материальными запасами в текущих объемах предусмотрев при этом возможность увеличения объемов с использованием методов прогнозирования;

б) по важным для обеспечения текущего объема реализации товарным позициям ассортимента проанализировать и обеспечить возможность формирования страхового запаса товаров.

Необходимо формировать страховой запас товаров в объеме максимальной реализации прошлого периода на 1 декаду;

в) по важной позиции оптимизировать режим закупок и сократить периодичность поставок до максимально возможных периодов.

Это позволит, сократить расходы на транспортную доставку товаров.

В условиях стабильного спроса является оптимальным условием материально-технического обеспечения.

Кроме выше изложенных рекомендаций, для того, чтобы ввести в реализацию новые типы товаров, предлагается сократить закупки материалов. Они необходимых для производства некоторых товарных позиций. Рассмотрим более подробно, каждое из предложенных мероприятий и потом рассчитаем экономический эффект.

Проведем анализ товарного ассортимента ООО «Весна», исходные данные представим в табл. 2.11. Приложение 11.

С использованием метода ABC проведем анализ годового объема реализации продукции за 2016гг.

Для этого: рассчитаем общее количество реализации по позициям товарного ассортимента и отсортируем позиции по общим объемам реализации за год позициям товарного ассортимента (табл. 2.12). Приложение 12.

Рассчитаем долю каждой позиции товаров в общем ассортименте:

Полученные данные представим в таблице 2.13. Приложение 13.

Далее рассчитаем долю каждой позиции товаров в общем ассортименте нарастающим итогом:

Полученные данные представим в таблице 2.14. Приложение 14.

На основании данных табл. 2.14 определим, что:

- к группе А [1] относятся позиции: стол кухонный и тумба-трансформер;

- к группе В[2] - позиции: стол журнальный декоративный, кресло-качалка, подставка для обуви и этажерка для одежды;

- к группе С[3] - позиции: этажерка зеркальная, стол компьютерный, шкаф-этажерка, стол письменный, шкаф-полка.

Сгруппированные данные представлены в табл. 2.15.

Таблица 2.15

АВС анализ

|

Группы |

Объем продаж, тыс. руб. |

Доля, % |

Количество позиций, ед. |

Доля, % |

|

Группа А |

29 600 |

50,41 |

2 |

20,00 |

|

Группа В |

19 640 |

33,45 |

3 |

30,00 |

|

Группа С |

9 480 |

16,14 |

5 |

50,00 |

|

Итого |

58 720 |

100,00 |

10 |

100,00 |

На основании выше представленных данных установлено, что товарные позиции: стол кухонный; тумба-трансформер; стол журнальный декоративный; кресло-качалка; подставка для обуви и этажерка для одежды - формируют 83,85 % оборота предприятия.

Далее проведем АВС анализ средних запасов по каждой из позиций.

Для этого отсортируем позиции по возрастанию средних остатков запасов за год (табл. 2.16). Приложение 15.

Далее рассчитаем долю среднего запаса в общем объеме запасов за период по каждому из наименований товарной позиции. Приложение 15.

Сгруппированные данные представлены в табл. 2.17. Приложение 16.

Далее проведем расчет доли в общем среднем объеме запасов нарастающим итогом по каждому из наименований товаров Приложение 16.

Данные представлены в таблице (табл. 2.18). Приложение 17.

Согласно данным таблицы 2.18 установлено, что:

к группе А относятся средние запасы, используемые для производства таких товаров, как стол кухонный и тумба-трансформер;

к группе В – кресло-качалка и стол журнальный декоративный;

к группе С - подставка для обуви и этажерка для одежды, этажерка зеркальная, шкаф-этажерка, стол компьютерный, стол письменный, шкаф-полка.

Сгруппированные данные представлены в табл. 2.19

Таблица 2.19

АВС анализ запасов

|

Группа |

Объем складских запасов, тыс. руб. |

Доля, % |

Количество позиций, ед. |

Доля, % |

|

Группа А |

8 700 |

55,63 |

2 |

20,00 |

|

Группа В |

4 400 |

28,13 |

2 |

20,00 |

|

Группа С |

2 540 |

16,24 |

6 |

60,00 |

|

Итого |

15 640 |

100 |

10 |

100,00 % |

На основании данных таблицы 2.20 определено, что в 2-х позициях товарного ассортимента предприятия сформировано 55,63 % стоимости запасов, формируют запасы по группе В в количестве 2 позиций доля 28,13%, в группе С 6 позиций с долей 16,24%. Для того, чтобы определить необходимость совершенствования политики управления оборотным капиталом сопоставим данные АВС анализа реализации товаров и их средних запасов (табл. 2.20). Приложение 18.

На основании данных табл. 2.20 определено, что денежными средствами, омертвленными в запасах являются запасы, сформированные для изготовления товаров: шкаф-полка, стол письменный, шкаф-этажерка, стол компьютерный, этажерка зеркальная.

По нашему мнению, средства потраченные на данную группу запасов необходимо использовать для обновления ассортимента предприятия.

Далее проведем анализ, с использованием метода XYZ анализа.

Итак, в первую очередь установим динамику реализации по товарным позициям товарного ассортимента исходя из данных об годовом товарном обороте ООО «Весна».

Так, для расчета показателей необходимо определить среднее значение

по каждому из годовых параметров реализации по позициях товаров. Приложение 19.

Полученные данные сгруппируем в таблице (табл. 2.21). см. Приложение 19.

На основании данных таблицы 2.21 установлено, что:

- к группе Х[4] относятся товарные позиции: стол кухонный, тумба-трансформер, шкаф-этажерка;

- к группе У[5] – позиции: подставка для обуви и этажерка для одежды, этажерка зеркальная, стол письменный;

- к группе Z[6] - стол журнальный декоративный, кресло-качалка, стол компьютерный, шкаф-полка.

Данные сгруппируем в табл. 2.22

Таблица 2.22

XYZ анализ

|

Группа |

Объем продаж, тыс. руб. |

Доля, % |

Количество позиций, ед. |

Доля, % |

|

Группа X |

31 480 |

53,61 |

2 |

20,00 |

|

Группа Y |

9 820 |

44,18 |

3 |

30,00 |

|

Группа Z |

17 420 |

2,21 |

5 |

50,00 |

|

Итого |

58 720 |

53,61 |

10 |

100,00 |

Согласно данных табл. 2.22 установлено, что стабильный спрос имеется на товарные позиции по группам: стол кухонный, тумба-трансформер, шкаф-этажерка – размер рассеивания выборки по кварталам исследованного года является достаточно низким. К группе со спросом средней нестабильности относятся товары позиций - подставка для обуви и этажерка для одежды, этажерка зеркальная, стол письменный. Исходя из задач исследования, проводимого в данной части курсовой работы, сопоставим данные АВС и XYZ анализ (табл. 2.23). Приложение 20.

На основании данных табл. 2.23 установлено, что:

по позиции «Стол кухонный» наблюдается стабильный спрос потребителей, а предприятие проводит стабильное обеспечение коммерческой деятельности запасами товаров данной позиции;

по позиции «Тумба-трансформер» – спрос и материально-техническое снабжение являются стабильными;

по позициям товарного ассортимента «Стол журнальный декоративный» и «Кресло-качалка» – спрос максимально нестабильный.

При том обеспечивается максимальный запас товаров:

по позиции «Подставка для обуви» и «Этажерка для одежды» спрос товаров является стабильным, при этом величина запасов занимает менее значительную позицию в объемах закупок;

позиция «Шкаф-этажерка» имеет максимально стабильный спрос потребителей, хотя и формирует меньшинство в объеме реализации предприятия;

«Этажерка зеркальная» и «Стол письменный» характеризируются стабильным спросом и формируют меньшинство портфеля реализации предприятия;

позиции «Стол компьютерный», «Шкаф-полка» характеризируются не стабильным спросом среди потребителей. При этом уровень запасов в политике обеспечения предприятия достаточно низким.

Таким образом, в результате внедрения мероприятий по совершенствованию управления оборотным капиталом можно сделать вывод, что:

стратегически важные товарные позиции «Стол кухонный» и «Тумба-трансформер» нужно обеспечить материальными запасами в текущих объемах предусмотрев при этом возможность увеличения объемов с использованием методов прогнозирования;

по важным для обеспечения текущего объема реализации товарным позициям ассортимента «Стол журнальный декоративный» и «Кресло-качалка» проанализировать и обеспечить возможность формирования страхового запаса товаров на 1 декаду;

по важной позиции «Подставка для обуви» и «Этажерка для одежды» оптимизировать режим закупок и сократить периодичность поставок до максимально возможных периодов. Это позволит, по нашему мнению сократить расходы на транспортную доставку товаров, что в условиях стабильного спроса является оптимальным условием материально-технического обеспечения.

2) Кроме того предлагается провести мероприятия по оптимизации материально-технического снабжения: внедрение системы критериальной оценки поставщиков; выбор прямых каналов поставок; обеспечить сбалансированность между поставленным сырьем и планами производства.

Рассмотрим более подробно, мероприятия по оптимизации материально-технического снабжения.

Можно предложить сократить закупки материалов, необходимых для производства товарных позиций «Стол компьютерный» и «Шкаф-полка».

Первым и наиболее важным шагом при совершенствовании управления материально-техническими ресурсами хозяйственного субъекта является разработка методов и критериев, согласно которым ООО «Весна» может формировать собственную базу поставщиков.

При выборе поставщиков, ООО «Весна» можно рекомендовать смешанную систему методов, например: объявление конкурса (тендера).

Цель объявления тендера заключается в поиске наиболее оптимальных условий поставки и стоимости материально-технических ресурсов.

Поэтому для улучшения взаимодействия между поставщиками и ООО «Весна» необходимо:

- проведение полной или частичной диверсификация рисков.

Суть такого метода заключается в том, что у предприятия на поставку одного и того же сырья должны быть заключенными контракты с разными поставщиками.

В случае, когда одна поставка не состоится, предприятие всегда может заказать сырье у другого поставщика;

- при выборе поставщиков предприятие должно учитывать качество материалов.

Первично при взаимодействии с производителями материалов должна проводится проверка имеющихся сертификатов на продукцию, с посредниками - проверка не только качества материалов, но и определение способов взаимодействия посредника. Разработанная система критериев отбора поставщиков должна ориентироваться на текущее финансовое положение предприятия. Основными рекомендуемыми методами совершенствования взаимодействия с поставщиками, таким образом, в перспективе будет являться полный пересмотр политики логистики, проведение процесса диверсификации рисков в разрезе поставки материалов.

Далее оценим эффективность предложенных мероприятий по управлению оборотным капиталом на предприятии ООО «Весна».

Согласно выше разработанных рекомендаций, методом экспертного прогнозирования определим размер плановой выручки от реализации (табл. 2.24). Приложение 21.

Согласно данным таблицы 2.24 наиболее вероятный прогноз, размер выручки от внедрения предложенных рекомендаций составит 212665 тыс. руб. Поскольку тенденции в изменении ценовой политики поставщиков не демонстрируют угрозы увеличения стоимости материалов, уровень себестоимости по плановым группам товаров сохраним на базисном уровне (без учета экономических издержек в ликвидированных запасах). Проведем расчет в табл. 2.25. Приложение 22.

Поскольку ООО «Весна» не несет дополнительных расходов, связанных с выполнением предложенных рекомендаций, а увеличение объема производства и продаж связанно с ценовой эластичностью товаров и услуг (снижение цены, возникшее в результате сокращения расходов на транспортировку и хранение материалов), то эффективность предложенных рекомендаций можно принять как высокую.

Выводы.

На основании выявленных проблем, руководству предоставлены следующие рекомендации:

1) по управлению оборотным капиталом:

- стратегически важные товарные позиции «Стол кухонный» и «Тумба-трансформер» обеспечивать материальными запасами в текущих объемах предусмотрев при этом возможность увеличения объемов с использованием методов прогнозирования;

- по важным для обеспечения текущего объема реализации товарным позициям ассортимента «Стол журнальный декоративный» и «Кресло-качалка» проанализировать и обеспечить возможность формирования страхового запаса товаров. На сегодняшний день товарные запасы по данной группе значительно большие (что увеличивается расходы на их обслуживание), а спрос на такие товары достаточно нестабильный. Поэтому, по нашему мнению необходимо формировать страховой запас товаров в объеме максимальной реализации прошлого периода на 1 декаду;

- по важной позиции «Подставка для обуви» и «Этажерка для одежды» оптимизировать режим закупок и сократить периодичность поставок до максимально возможных периодов. Это позволит, по нашему мнению сократить расходы на транспортную доставку товаров, что в условиях стабильного спроса является оптимальным условием материально-технического обеспечения. Кроме выше изложенных рекомендаций, для того, чтобы ввести в реализацию новые типы товаров, предлагаем сократить закупки материалов, необходимых для производства товарных позиций «Стол компьютерный» и «Шкаф-полка». Эффективность предложенных рекомендаций – высокая. Вследствие их реализации прибыль увеличится на 69315 тыс. руб.;

2) по оптимизации материально-технического снабжения:

- внедрение системы критериальной оценки поставщиков;

- выбор прямых каналов поставок;

- обеспечение сбалансированности между поставленным сырьем и планами производства.

Прогноз эффективности предложенных рекомендаций показал высокий экономический эффект, что дает возможность применять такие рекомендации в практике деятельности ООО «Весна».

ЗАКЛЮЧЕНИЕ

Оборотные средства – это активы баланса, а оборотный капитал – пассивы баланса (какая величина капитала вложена в хозяйственную деятельность).

Оборотный капитал – это величина финансовых источников, необходимых для формирования оборотных активов предприятия.

По функциональному назначению оборотные средства делятся на: оборотные и производственные фонды, фонды обращения.

Особенностью кругооборота оборотных активов в современных предприятиях является то, что он авансируется на длительное время.

Оборотные средства по своей функциональной роли существенно различаются между собой в процессе производства. Согласно указанного признака выделяют следующие их группы: производственные запасы; незавершенное производство.

Второй важной составляющей оборотного капитала являются фонды обращения.

Фонды обращения включают: готовую продукцию, товары, полученные векселя, дебиторскую задолженность по расчетам и другую текущую дебиторскую задолженность, текущие финансовые инвестиции, денежные средства и их эквиваленты в национальной и иностранной валюте, прочие оборотные активы.

Таким образом, экономическая сущность оборотных активов в функционировании предприятия является исчерпывающей (без материальных активов, денежных средств не возможно и существование хозяйственного субъекта).

Управление оборотными активами - это процесс планирования и контролирования уровня и соотношения оборотных активов компании, а также источников их финансирования.

В международной практике методика управления оборотными активами включает следующие составляющие: контроль над дебиторской задолженностью на предприятии, управление запасами, управление и контроль над финансовыми средствами предприятия, управление источниками оборотного капитала. В рамках курсовой работы более подробно рассмотрены были первые два пункта.

Основные методы и способы управления дебиторской задолженностью: способ анализа дополнительной прибыли, получаемой в результате спонтанного финансирования; оптимизация сроков и суммы кредиторской и дебиторской задолженностей исходя из уровня кредитоспособности, времени отсрочки платежа, стратегии скидок, инкассация доходов и расходов; инкассация существующей дебиторской задолженности, рефинансирование дебиторской задолженности: учет векселей, факторинг, форфейтинг, методы АВС и XYZ-анализы в отношении дебиторов.

Метод ABC - анализа позволяет определить вклад конкретного товара в итоговый результат (в натуральных и стоимостных величинах) (чаще всего в общую прибыль организации), то ХYZ-анализ изучает отклонения, скачки, нестабильность сбыта.

Еще одним методом управления запасами может быть применение нормативов оборотных активов. Значение норматива можно определить исходя из потребности в материалах для выполнения ежемесячных планов производства с учетом среднего времени поставки.

Таким образом, одна из главных задач управления оборотными активами – это максимальное уменьшение чистого цикла за счет роста сроков на коммерческие кредиты от поставщиков и уменьшения времени оборачиваемости запасов и дебиторской задолженности.

ООО «Весна» производственно-торговая организация. Основной вид деятельности предприятия – производство мебели и гарнитуры.

Анализ основных экономических показателей за 2014-2016гг показал, что в 2016 г. выручка предприятия увеличилась на 27,6 %. В результате увеличения реализации пропорционально возросла и себестоимость – на 26,77 %. Основным фактором влияния на увеличение валовой прибыли предприятия на 34,31 % является рост выручки от продаж. Коммерческие расходы периода возросли на 46,95 %, управленческие расходы на 50,34 %.

Для управления оборотными активами (капиталом) существует на предприятии специальный отдел материально-технического обеспечения.

Анализ оборотных активов ООО «Весна» за 2014-2016 гг. показал, что объем производственных запасов увеличился на 21 тыс. руб. Значительный рост запасов прошел в 2015 г., но в 2016 г. руководству предприятия удалось его сократить за счет реализации запасов, которые не использовались в деятельности. Негативным моментом, определенным при анализе является рост объема товаров - с 231 тыс. руб. в 2014 г. до 355 тыс. руб. в 2016 г., также отрицательным моментом является значительный рост недостатка собственного капитала, который необходим для формирования запасов предприятия. Негативным моментом, является также значительное уменьшение денежных средств, которое продемонстрировало абсолютный спад в размере 324,78 тыс. руб. При этом анализ показал, что запасы составляют меньшинство оборотных ресурсов предприятия.

Положительным моментом, выявленным при анализе оборотного капитала, является сокращение объемов дебиторской задолженности, абсолютный спад которой составил 42728 тыс. руб. Предприятие значительно увеличило в исследуемом периоде объем финансовых инвестиций, абсолютный прирост которых составил 522 тыс.

В результате проведенного анализа, источников формирования запасов предприятия ООО «Весна» за 2014-2016 гг. установлено, что структура товарных запасов предприятия кардинально не изменилась. Основным источником формирования товарных запасов выступает заемный капитал.

Негативным моментом, выявленным при анализе, является значительный рост недостатка собственного капитала, который необходим для формирования запасов предприятия.

Анализ эффективности использования запасов ООО «Весна» за 2014-2016 гг. показал, что коэффициент оборачиваемости запасов снизился к 2016гг по сравнению с 2014гг на 39,33 и составил 148,7. Коэффициент закрепления средств в период с 2014 по 2016гг не изменился и составил 0,01. Длительность оборота запасов, почти не менялась, только в 2015гг произошло увеличение на 1 день.

Анализ эффективности управления закупками показал, что закупки материалов и сырья у прямых поставщиков, в 2015 г. составляли 72,03 %. В 2016 г. предприятие увеличило долю закупок у прямых поставщиков на 5,85 %.

Общая оценка эффективности использования оборотных активов в ООО «Весна» за 2014-2016гг. показала, что темп роста выручки составляет 127,60%, а темп роста оборотных средств – 16,77%. Снижение темпа роста оборотных средств по сравнению с темпом роста выручки свидетельствует о повышении эффективности использования оборотных средств предприятия.

Замедление средней продолжительности оборота оборотных средств на 96,3 дня, поэтому предприятию нужно дополнительно привлечь средства в хозяйственный оборот, а увеличение коэффициента оборачиваемости на 21,75 руб говорит о повышении эффективности использования оборотных средств в целом по предприятию. В данном случае более существенным оказалось влияние интенсивного фактора (401,52 %), в то время как доля экстенсивного фактора - снижение средних остатков оборотных активов, его доля в общем приросте выручки (301,45%). Эффективность использования оборотных активов характеризуется показателем рентабельности, которая выросла за период с 2014 по 2016гг. на 0,27%, что говорит о том, что предприятие имеет возможность в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам. Так как чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

На основании выявленных проблем, были предложены следующие рекомендации:

1) по управлению оборотными активами:

а) стратегически важные товарные позиции обеспечивать материальными запасами в текущих объемах предусмотрев при этом возможность увеличения объемов с использованием методов прогнозирования ABC и XYZ анализа: «Стол кухонный» и «Тумба-трансформер».

б) по важным для обеспечения текущего объема реализации товарным позициям ассортимента «Стол журнальный декоративный» и «Кресло-качалка» проанализировать и обеспечить возможность формирования страхового запаса товаров. Необходимо формировать страховой запас товаров в объеме максимальной реализации прошлого периода на 1 декаду;

в) по важной позиции «Подставка для обуви» и «Этажерка для одежды» оптимизировать режим закупок и сократить периодичность поставок до максимально возможных периодов. Это позволит, сократить расходы на транспортную доставку товаров, что в условиях стабильного спроса является оптимальным условием материально-технического обеспечения. Кроме выше изложенных рекомендаций, для того, чтобы ввести в реализацию новые типы товаров, предлагается сократить закупки материалов, необходимых для производства некоторых товарных позиций.

Кроме того руководству было предложено провести мероприятия по оптимизации материально-технического снабжения: внедрение системы критериальной оценки поставщиков; выбор прямых каналов поставок; обеспечить сбалансированность между поставленным сырьем и планами производства. Эффективность предложенных рекомендаций – высокая.

Вследствие их реализации прибыль предприятия ООО «Весна» увеличится на 69315 тыс. руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016)

- «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017)

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 03.07.2016) «Об обществах с ограниченной ответственностью»

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете»

- Приказ Минфина России от 09.06.2001 N 44н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01»

- Финансовый менеджмент. Проблемы и решения. В 2 частях. Часть 2. Учебник/ Под ред. А. Бобылевой.-М.: Юрайт,2017.-332с.

- Григорьева Т. Финансовый анализ для менеджеров. Оценка, прогноз.-М.:Юрайт,2017.-486с.

- Комплексный анализ хозяйственной деятельности. Учебник и практикум/ В. Бариленко, В. Бердников, О. Ефимова, Г. Сергеева, Ч. Керимова.-М.:Юрайт,2017.-456c.

- Погодина Т. Финансовый менеджмент. Учебник и практикум.-М.:Юрайт,2017.- 352с.

- Румянцева Е. Финансовый менеджмент. Учебник и практикум.-М.:Юрайт,2017.-362с.

- А.И. Самылин. Финансовый менеджмент: Учебник. - М.: Инфра-М, 2013.413 с.

- Комплексный экономический анализ хозяйственной деятельности. Учебник и практикум. В 2 частях. Часть 1/ Под ред. Н. Толпегиной, О. Толпегиной.-М.: Юрайт,2017.-364с.

- Комплексный экономический анализ хозяйственной деятельности в 2 частях. Часть 2/Под ред. Н. Толпегиной, О. Толпегиной. -М.: Юрайт,2017.-174с.

- Чернышева Ю. Анализ и диагностика финансово-хозяйственной деятельности предприятия (организации). Учебник.-М.:Инфра-М,2017.-424с.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник для вузов. – М.: ИНФРА-М, 2013.367с.

- Кондратьев В.Н. Управление оборотными средствами предприятия// «Экономика и социум» №3(22) 2016 с.4-8.

- Лященко Н. А., Юхновец Л. Ю. Некоторые вопросы эффективности использования оборотных активов предприятия//Журнал Управление и экономика в XXI веке. Выпуск № 1 / 2016.-с.13-17.

- Решитова А. А. Проблемы анализа материальных оборотных активов // Молодой ученый, 2016. -№11. -c. 933-935.

- Учет экономических издержек по дебиторской задолженности // Современные системы управления. – 2013. - № 12. – с.23

- Гарант (электронное издание) http://www.garant.ru/

- Консультант плюс (электронное издание) http://www.consultantplus.ru/

- http://www.minfin.ru (Официальный сайт Министерства финансов РФ)

- http://www.gks.ru (Официальный сайт Федеральной службы государственной статистики)

- http://www.1-fin.ru/?id=272 статьи по финансовому анализу

- Правительство Российской Федерации [Электронный ресурс] / Официальный сайт. – Электрон. дан. – М., 2017. – Режим доступа: http://www.government.ru

-

Группа А – объекты, сумма долей с накопительным итогом которых, составляет первые 50 % от общей суммы параметров. ↑

-

Группа В – следующие за группой А объекты, сумма долей с накопительным итогом которых, составляет от 50 % до 80 % от общей суммы параметров. ↑

-

Группа С – оставшиеся объекты, сумма долей с накопительным итогом которых, составляет от 80 % до 100 % от общей суммы параметров. ↑

-

Группа X – объекты, коэффициент вариации значение по которым не превышает 10 %. ↑

-

Группа Y – объекты, коэффициент вариации по которым составляет 10 % - 25 % ↑

-

Группа Z – объекты, коэффициент вариации по которым превышает 25 %. ↑

- Цель и задачи налогового учета (проблемы организации налогового учета в современных организациях)

- «Опыт промышленной политики в разных странах

- Подходы к изучению конкуренции, провести сравнительный анализ видов конкуренции

- УЧЕТНЫЕ РЕГИСТРЫ, ИХ КЛАССИФИКАЦИЯ И СПОСОБЫ ЗАПИСИ В НИХ .

- Бухгалтерская отчетность как основной источник информации о деятельности организации

- Учет труда и заработной платы на предприятии

- Роль рекламы в современном маркетинге (Использование рекламы на примере ОАО «МеталлБаза»)

- Организация маркетинга на предприятии (теоретические аспекты).Исследование и анализ факторов, оказывающих влияние на организацию маркетинговой деятельности предприятия

- Система источников предпринимательского права (Характеристика отдельных источников предпринимательского права)

- Вина как условие гражданско-правовой ответственности

- Контроль за профессиональной деятельностью нотариуса (Судебный и налоговый контроль за деятельностью нотариусов)

- Бренд как конкурентное преимущество компани