Транспортный налог в Республике Коми

Содержание:

Введение

Происходящие в России изменения в области экономики, стремительное трансформирование взаимоотношений между хозяйствующими субъектами друг с другом и их взаимоотношения с бюджетом, процесс интегрирования российской экономики в мировую, требуют от государства проведения адекватной налоговой политики и формирования эффективной налоговой системы. Сказанное однако на современном этапе может быть принято только как направление формирования налоговой системы России, поскольку действующая система далека от идеальной.

Как известно, текст Налогового кодекса полон противоречий и неясностей. Часть вторая НК РФ была принята чрезвычайно сырой и недоработанной. Как показало время, это понимает и сам законодатель, неоднократно корректировавший большую часть статей второй части НК РФ. Несмотря на то, что вновь принятыми нормативными актами было исправлено большинство ошибок и недочетов, в тексте НК РФ их осталось значительное количество.

Данные недочеты являются недопустимыми, когда речь идет о налоговом законе, на основании которого должен производиться расчет таких бюджетообразующих налогов, как НДС, акцизы, налог на доходы физических лиц, единого социального налога и др. (в том числе и региональные налоги). В соответствии с п. 6 ст. 3 НК РФ акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить. Законодатель, установив данный принцип, сам его и нарушил.

На сегодняшний момент только профессиональное системное толкование текста НК РФ может помочь практикующему бухгалтеру, юристу, руководителю предприятия, простому налогоплательщику при решении запутанных законодательных коллизий.

В настоящей работе мною будет проведен анализ налогового законодательства, касающегося транспортного налога.

Целью работы является проведение сравнительного анализа норм, регулировавших налогообложение владельцев транспортных средств, с действующими нормами, регулирующими соответствующие отношения.

Задача работы заключается в освещении следующих вопросов:

- содержание главы 28 части второй Налогового кодекса «Транспортный налог» и ее соотношение с региональным законодательством (на примере Закона Волгоградской области от 11.11.2002 г. № 750-ОД «О транспортном налоге»);

- содержание норм ряда законодательных актов, предусматривавших налогообложение владельцев транспортных средств (в частности, Закон РФ от 19.12.91 N 2003-1 "О налогах на имущество физических лиц", Закон 18.10.91 г. № 1759-1 «О дорожных фондах в РФ»);

- сравнительный анализ указанных нормативных актов и выявление изменений, произошедших в налоговом законодательстве РФ с введением в действие гл. 28 ч. 2 НК РФ;

- оценка выявленных изменений.

Необходимость изучения обозначенных вопросов продиктована значительными изменениями в правовом регулировании отношений, возникающих в связи с исчислением, уплатой транспортного налога и другими его важными элементами.

Глава 1. Теоретические основы исчисления и уплаты транспортного налога

1.1 Понятие транспортного налога и этапы его развития

Впервые транспортный налог был введен указом Президента РФ от 22.12.93 N 2270 «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней». Налог взимался с предприятий. При этом объектом данного налога не были транспортные средства. В подпункте «б» п. 25 Указа было установлено, что транспортный налог взимается с предприятий, учреждений и организаций (кроме бюджетных) в размере 1 процента от их фонда оплаты труда, с включением уплаченных сумм в себестоимость продукции (работ, услуг).

Средства от взимания данного налога направлялись в бюджеты субъектов РФ для финансовой поддержки и развития пассажирского автомобильного транспорта, городского электротранспорта, пригородного пассажирского железнодорожного транспорта. Транспортный налог взимался наряду с налогами, поступающими в дорожные фонды, до 15 ноября 1997 г. и был отменен в связи с приведением указов Президента РФ в соответствие с законодательством (Указ Президента РФ от 15.11.97 N 1233).

Однако налоговые платежи владельцев транспортных средств введением в действие данного налога не ограничивались. Так, Законом «О дорожных фондах в РСФСР» был предусмотрен налог на пользователей автомобильных дорог, который уплачивали предприятия, объединения, учреждения и организации (кроме заготовительных, торгующих и снабженческо – сбытовых организаций) независимо от форм собственности и ведомственной принадлежности в размере 0,4 процента объема производства продукции, выполняемых работ и предоставляемых услуг.

Таким образом, согласно ранее действовавшему законодательству был предусмотрен целый ряд «транспортных» налогов, отличавшихся порядком налогообложения, объектами и субъектами налогообложения, размерами ставок налогов, порядком исчисления и другими необходимыми атрибутами налогов. В совокупности такая разрозненность вносила путаницу налогообложения, как в отношении субъектов налогов, так и в отношении налоговых органов.

В отличие от прежнего, современный транспортный налог относится к так называемым поимущественным налогам. Его объектом являются транспортные средства, зарегистрированные за гражданами и организациями.

Транспортный налог введен в ходе налоговой реформы с 2003 года. Он так же, как и налог на имущество организаций является региональным, т.е. все денежные средства от него поступают в бюджеты субъектов Российской Федерации. Это постоянный и ежегодно увеличивающийся источник пополнения бюджета. Ведь в последние годы в десятки раз выросло не только количество собственников автомобилей, но также обладателей водных и воздушных видов транспорта.[1]

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

В соответствии со ст. 357 НК РФ[2] плательщиками транспортного налогапризнаются организации и физические лица, на имя которых зарегистрированы транспортные средства. Таким образом, регистрация транспортного средства влечет возникновение обязанности по постановке на налоговый учет (данное положение имеет принципиальное отличие от ранее действовавшего законодательства).

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

В случае если налоговый орган не может подтвердить соблюдение условий, установленных статьей 357 Кодекса, при соблюдении которых налогоплательщиком транспортного налога может быть признано лицо, указанное в доверенности, то налоговый орган по месту нахождения транспортных средств извещает лицо, на которое зарегистрировано транспортное средство, о невозможности признания налогоплательщиком транспортного налога лицо, указанное в доверенности, с указанием оснований невозможности применения части второй статьи 357 Кодекса.

Из статьи 357 НК РФ[3] можно сделать следующие выводы, что человек, на которого зарегистрирована машина, может переложить обязанности по уплате транспортного налога на лицо, которому он передал ее по доверенности на право владения и распоряжения. Но прежде об этом следует известить налоговый орган.

Правда, есть одно «но». Данное правило распространяется только на доверенности, выписанные до официального опубликования федерального закона о введении в действие главы 28 НК РФ. То есть до 29 июля 2002 года. Если автомобиль был передан по доверенности позже, платить налог должен его номинальный собственник.

1.2. Основные элементы транспортного налога

Транспортный налог - это налог, взимаемый с лиц, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения. Общая характеристика транспортного налога представлена в таблице 1.

Таблица 1. Основные элементы транспортного налога

|

Элемент налога |

Характеристика |

Нормативное |

|

Налогоплательщики |

Юридические и физические лица, |

Статья 357 |

|

Объект |

Самоходные воздушные, наземные и водные |

Статья 358 |

|

Налоговая база |

Определяется в зависимости от мощности |

Статья 359 |

|

Налоговый период |

Календарный год |

Статья 360 |

|

Отчетный период |

Для налогоплательщиков, являющихся |

Статья 360 |

|

Налоговые ставки |

Устанавливаются законами субъектов РФ |

Статья 361 |

Не признаются налогоплательщиками транспортного налога:

лица, являющиеся организаторами Олимпийских игр и Параолимпийских игр в г. Сочи, в отношении транспортных средств, принадлежащих им на праве собственности и используемых в связи с организацией и проведением Олимпиады и развитием г. Сочи как горноклиматического курорта;

лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета, в отношении транспортных средств, принадлежащих им на праве собственности и используемых исключительно в связи с организацией и (или) проведением Олимпиады и развитием г. Сочи как горноклиматического курорта.[4]

Объекты транспортного налога представлены на рисунке 1.

Объекты транспортного налога

Рис. 1

Не являются объектом налогообложения:

весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные через органы социальной защиты населения в установленном законом порядке;

промысловые морские и речные суда;

пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

самолеты и вертолеты санитарной авиации и медицинской службы;

суда, зарегистрированные в Российском международном реестре судов.

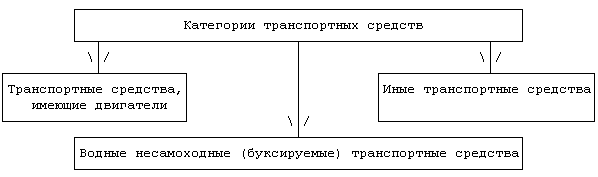

В отношении транспортного налога налоговая база установлена в ст. 359 НК РФ[5], и при этом порядок ее определения различен в зависимости от вида транспортного средства, являющегося объектом налогообложения.

Можно выделить три категории транспортных средств для целей расчета налоговой базы, которые представлены на рисунке 2.

Категории транспортных средств

Рис. 2

Налоговые ставки устанавливаются законами субъектов РФ, соответственно, в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства.[6]

Ставки могут быть увеличены (уменьшены) законами субъектов РФ не более чем в 10 раз.

Также допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, с учетом количества лет с года выпуска транспортных средств, и/или их экологического класса.

Количество лет, прошедших с года выпуска, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска.

Общий порядок исчисления транспортного налога предусмотрен в п. 2 ст. 362 НК РФ[7]: сумма налога исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки. При этом алгоритм расчета налога зависит от того, какие транспортные средства являются объектом налогообложения

Транспортный налог для одного транспортного средства в общем случае рассчитывается по следующей формуле:

ТН = НБ x НС x К,

где ТН - сумма налога;

НБ - налоговая база (л. с., т, ед.);

НС - налоговая ставка (руб/л. с., руб/т, руб/ед.);

К - коэффициент, определяющийся следующим образом: в случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.[8]

ФНС России Приказом от 20.02.2012 N ММВ-7-11/99@ утвердила новую форму и Формат налоговой декларации по транспортному налогу. В этом же Приказе утвержден Порядок заполнения налоговой декларации по транспортному налогу. Согласно Приказу новая форма применяется начиная с представления отчетности за 2012 г.

Новая форма декларации предполагает заполнение отдельных листов с расчетами по каждому транспортному средству, в отличие от действующей формы, где расчеты по налогу приводятся списком на одном листе.

В УФНС также отмечают, что в новой форме декларации по транспортному налогу расширен диапазон показателей, добавлен "Экологический класс" и "Количество лет, прошедших с года выпуска транспортного средства". Данные показатели позволят налоговым органам контролировать правильность применения налогоплательщиком льгот, установленных региональным законодательством о транспортном налоге, без дополнительного обращения к налогоплательщику за подтверждающими документами.

Кроме того, в новой форме декларации по транспортному налогу расширена возможность указания нескольких льгот, применяемых при расчете транспортного налога, в том числе в виде освобождения от налога, уменьшения суммы налога, снижения налоговой ставки, с указанием соответствующих реквизитов законодательства.[9]

Глава 2. Особенности взимания транспортного налога в Республике Коми

2.1 Порядок взимания транспортного налога в РК

Налог введен Законом Республики Коми от 26.11.2002 № 110-РЗ «О транспортном налоге».

Налоговым периодом является календарный год, отчетным периодом — полугодие календарного года.

Порядок уплаты налога (авансовых платежей) и представления декларации (расчетов по авансовым платежам) Организации по итогам отчетного периода уплачивают авансовый платеж и представляют расчет по нему не позднее 20 июля налогового периода. По итогам налогового периода организации уплачивают налог и представляют декларацию не позднее 20 января года, следующего за истекшим налоговым периодом. Физические лица уплачивают налог на основании налогового уведомления в два срока. Не позднее 1 июля налогового периода уплачивается авансовый платеж по транспортным средствам: — зарегистрированным по состоянию на 1 января налогового периода, — в размере 1/2 части годовой суммы налога; — зарегистрированным до 1 мая налогового периода, — в размере 1/2 части от годовой суммы налога, исчисленной с учетом фактического срока с даты регистрации транспортного средства; — снятым с регистрации (при снятии с учета, исключении из государственного судового реестра и т. д.) до 1 мая налогового периода, — в размере годовой суммы налога с учетом фактического срока, в течение которого транспортное средство было зарегистрировано на налогоплательщика. Не позднее 20 марта года, следующего за истекшим налоговым периодом, уплачивается налог в сумме, определяемой в виде разницы между суммой налога, исчисленной за налоговый период, и уплаченной суммой авансового платежа. По транспортным средствам, зарегистрированным после 1 мая налогового периода, налог уплачивается на основании налогового уведомления, направляемого налогоплательщику в целом за налоговый период с учетом фактического срока, в течение которого транспортное средство было зарегистрировано на налогоплательщика.

Ставки налога в большинстве случаев в 1,8—5 раз превышают установленные статьей 361 НК РФ.[10]

Налоговые льготы для отдельных категорий налогоплательщиков устанавливаются Законом Республики Коми «О налоговых льготах на территории Республики Коми и внесении изменений в некоторые законодательные акты по вопросу о налоговых льготах». Физическим лицам льготы предоставляются в отношении одного зарегистрированного на них транспортного средства по выбору[11]

Порядок, ставки и сроки уплаты транспортного налога в Республике Коми на 2016-2015 год установлены Законом Закон Республики Коми от 26.11.2002 № 110-РЗ «О транспортном налоге» (с соответствующими изменениями, действующими в 2016 г.). Он распространяется на все города республики. Административный центр – Сыктывкар. Крупные населенные пункты республики: Ухта, Воркута, Печора, Усинск, Инта, Сосногорск, Емва, Выльгорт, Вуктыл, Воргашор, Микунь, Нижний Одес, Краснозатонский, Северный,Жешарт, Ярега, Визинга, Троицко-Печорск, Водный, Объячево, Усогорск, Усть-Кулом.

Порядок и сроки уплаты транспортного налога в Республике Коми

Налогоплательщики уплачивают налог по месту нахождения транспортных средств. Налог полностью зачисляется в республиканский бюджет Коми.

Налогоплательщики-организации в течение налогового периода уплачивают авансовые платежи по налогу, рассчитанных по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы, налоговой ставки и налоговых льгот. Отчетными периодами по налогу для налогоплательщиков-организаций признаются первый квартал, второй квартал, третий квартал. В течение налогового периода налогоплательщики, являющиеся организациями, уплачивают авансовые платежи по налогу не позднее 15 мая, 15 августа, 15 ноября года налогового периода.[12]

Организации уплачивают налог по месту нахождения транспортных средств не позднее 15 февраля года, следующего за истекшим налоговым периодом.[13]

Граждане уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом. Сумма налога на машину определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации. Физическими лицами транспортный налог должен быть уплачен в общем порядке в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом, то есть в 2016 году налог уплачивается за 2015 год соответственно по ставкам, установленным на 2015 год, а автомобильный налог за 2016 год - до 01 декабря 2017 года.

Новое: с 2016 года изменился срок уплаты транспортного налога для физических лиц - теперь налог необходимо оплатить до декабря (ранее срок уплаты устанавливался до 1 октября).

Ставки транспортного налога в Республике Коми

Ставки транспортного налога в Республике Коми на 2015-2016 год установлены в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства в размерах, указанных в таблице ниже.

Обратите внимание, с 2016 года изменены налоговые ставки (см. столбик 3 таблицы). (Приложение 1)

С транспортных средств, оборудованных двигателем, транспортный налог берётся с каждой лошадиной силы

Налог рассчитывается путём умножения установленного коэффициента на количество лошадиных сил. Если на транспортное средство в ходе ремонта или замены вышедшего из строя агрегата установлен двигатель иной мощности, чем указано в технической характеристике, владелец такого автомобиля должен обратиться в подразделение ГИБДД по месту регистрации транспортного средства с заявлением о необходимости изменений в техпаспорте. После этого, транспортный налог будет рассчитываться исходя из фактической мощности двигателя.[14]

Юридические лица рассчитывают транспортный налог самостоятельно а за физических лиц его рассчитывает налоговая инспекция.[15]

Налоговые льготы по транспортному налогу

В соответствии с федеральным законодательством, транспортный налог не взимается со следующих видов транспортных средств:

1. Легковые автомобили с ручным управлением для инвалидов а также обычные автомобили с двигателем мощностью менее 100 л.с., полученные через органы социальной защиты населения;

2. Автомобили Минобороны России, органов внутренних дел Российской Федерации, Государственной противопожарной службы МЧС России, учреждений и органов уголовно-исполнительной системы и органов по контролю за оборотом наркотических средств и психотропных веществ;

3. Транспортные средства, находящиеся в розыске. (Для освобождения от уплаты налога владелец транспортного средства должен представить в налоговую инспекцию справку из милиции о том, что автомобиль угнан и находится в розыске. В данной справке должна быть указана дата обращения в органы милиции);

В дополнение к федеральному списку, столичное законодательство освобождает от уплаты транспортного налога следующие категории автовладельцев:

1. Герои Советского Союза, Российской Федерации и полные кавалеры ордена Славы – за одно транспортное средство, зарегистрированное на них;

2. Владельцы легковых автомобилей с мощностью двигателя до 70 л.с. включительно;

3. Организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом при условии, что данная перевозка осуществляется по единым тарифам за проезд, установленным органами исполнительной власти г. Москвы с учётом предоставления всех льгот на проезд, утвержденных в установленном порядке – на транспортные средства, используемые для вышеуказанных целей (кроме такси)

Порядок оплаты транспортного налога

Уведомление об уплате транспортного налога в виде заполненной квитанции налоговая инспекция направляет владельцу транспортного средства по почте заказным письмом. Владелец транспортного средства обязан заплатить данный налог в течение 30 дней с момента получения указанного уведомления.

Однако, налог считается региональным, поэтому каждый субъект Федерации свободен вводить особые распоряжения. Так, в Москве из-за большого количества автомобилистов и недостаточного штата налоговых агентов некоторые водители уже второй год не получали заказного письма. Владелец ТС должен самостоятельно явиться в налоговую инспекцию и получить квитанцию для оплаты в отделении Сбербанка. Но руки, как обычно, «доходят» не у всех.[16]

В результате, выплаты по транспортному налогу составляют только 50% от предполагаемых сумм. Это наталкивает правительство на мысль вернутся к старой схеме, когда квитанция об оплате транспортного налога была необходима для прохождения государственного технического осмотра.

Собственники транспортных средств, которые признаются объектом обложения транспортным налогом, должны помнить важную особенность расчета этого обязательного платежа. Сумма налога (авансового платежа по нему) рассчитывается с учетом коэффициента, если в течение налогового (отчетного) периода произошли следующие события:

регистрация (постановка на учет, включение в государственный судовой реестр и т.д.) транспортного средства;

снятие его с регистрации;

и то и другое событие.

Напомним, что налоговым периодом по транспортному налогу является календарный год. В качестве отчетных периодов фирме следует признавать первый, второй и третий кварталы (ст. 360 НК РФ).

Для определения упомянутого коэффициента нужно число полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, разделить на число календарных месяцев в налоговом (отчетном) периоде. В число полных месяцев также входят месяцы регистрации транспорта и снятия его с учета.

При регистрации и снятия с учета средства транспорта в течение одного календарного месяца указанный промежуток времени принимается как один полный месяц.

ПРИМЕР 1

ООО «Актив» в январе зарегистрировало легковой автомобиль и сняло его с регистрационного учета в связи с продажей в июле того же года. При определении коэффициента каждый месяц (и январь, и июль) фирма примет за полные месяцы.

Таким образом, при расчете транспортного налога по легковому автомобилю за год значение коэффициента составит

7 мес. / 12 мес. = 0,5833.

Также ООО «Актив» зарегистрировало в августе мотоцикл и сняло его с регистрационного учета из-за негодности к использованию по причине аварии в этом же месяце. При определении коэффициента август фирма посчитает как один полный месяц.

Таким образом, при расчете транспортного налога по мотоциклу за год значение коэффициента составит

1 мес. : 12 мес. = 0,0833.

Определяющий фактор

По мнению Минфина России, которое было изложено в письме от 19 августа 2013 г. № 03-05-06-04/33827, в случае смены в течение налогового периода собственника транспортного средства налог уплачивается отдельно каждым из его владельцев: новым и старым. При этом и тот, и другой должен исходить из количества полных месяцев, в течение которых данный транспорт был зарегистрирован за ним.

Дело в том, что основным показателем для исчисления суммы транспортного налога за календарный год является количество полных месяцев в этом налоговом периоде, в течение которых транспортное средство было зарегистрировано за тем или иным налогоплательщиком.

Интересно, что данную позицию финансовое министерство занимает не впервые. Аналогичные разъяснения приведены в письмах Минфина России от 1 февраля 2013 г. № 03-05-06-04/21, от 18 октября 2011 г. № 03-05-06-04/298 и от 7 октября 2010 г. № 03-05-06-04/240. При этом в последних двух из указанных писем специалисты финансового министерства обратили внимание на довольно важный нюанс: несмотря на то, что оба собственника (бывший и новый) уплачивают транспортный налог за одно и то же транспортное средство, это не приводит к его двойному налогообложению. Объяснили это чиновники тем, что данный объект обложения транспортным налогом возникает у разных налогоплательщиков.

Не удивительно, что в своем августовском письме финансисты посчитали, что в случае, когда в течение одного календарного месяца фирма продала старый автомобиль и приобрела новый, данный месяц нужно учитывать при расчете транспортного налога по обоим автомобилям.

Вполне очевидно, что общее число полных месяцев, в течение которых все транспортные средства были зарегистрированы на фирму, могут составить более 12 месяцев.

ПРИМЕР 2

ООО «Пассив» сняло в сентябре с регистрационного учета автобус по причине его продажи. В этом же месяце фирма приобрела и зарегистрировала грузовой автомобиль.

И в отношении автобуса и в отношении грузового автомобиля ООО «Пассив» признало сентябрь как полный месяц.

Таким образом, при расчете транспортного налога за год значение коэффициентов составит:

В рассматриваемом случае общее число полных месяцев, в течение которых и автобус, и грузовой автомобиль были зарегистрировано на фирму, составит 13 месяцев (9 + 4).

2.2.Исчисление транспортного налога на примере ООО «УхтаТранс»

Транспортный налог для одного транспортного средства в общем случае будет рассчитываться по следующей формуле:

ТН=НБ*НС*К, (1)

где

ТН – сумма налога;

НБ – налоговая база (л.с., тонна, ед.);

НС – налоговая ставка (руб./л.с., руб./тонна, руб./ед.);

К-коэффициент (число месяцев в году, в течение которых транспортное средство было зарегистрировано на организацию, деленное на 12).Месяц, в котором был зарегистрировано или снято с учета транспортное средство, считается целиком.

Расчет транспортного налога:

Легковой автомобиль ВАЗ-2114 мощностью 75 л.с. зарегистрирован в г. Волгограде и числится за организацией ООО «Волгопромснаб» в течение 2008 года.

Сумма подлежащего внесению в бюджет транспортного налога за 2008 год:

75л.с.*7,5руб.=562,5 руб.

Сумму транспортного налога можно включить в расходы, уменьшающие налогооблагаемую прибыль, так как в соответствии с пунктом 1 статьи 264 Налогового кодекса РФ он относится к прочим расходам, которые учитываются при налогообложении прибыли. В какой момент это нужно сделать – зависит от учетной политики организации. Если предприятие определяет доходы и расходы для расчета прибыли кассовым методом, то включать суммы налога в расходы, уменьшающие налогооблагаемую прибыль, нужно по мере его уплаты. А если учетной политикой организации утвержден метод начисления, тогда все будет зависеть от положений того региона, в котором зарегистрировано транспортное средство.

Например, в соответствии с региональным законом налог уплачивается единовременно – по итогам налогового периода, то есть года. Тогда сумму начисленного налога нужно включить в расходы, которые уменьшают налогооблагаемую прибыль, в декабре того года, за который уплачивается налог.

Но региональные законы могут устанавливать и авансовые платежи по транспортному налогу. Тогда суммы авансов по транспортному налогу можно учесть при расчете налога на прибыль в том периоде, за который были перечислены авансовые платежи.

2.Организация ООО «УхтаТранс» приобрела 20 мая 2008 года легковой автомобиль Mazda3 мощностью 105 л.с. и зарегистрировала его в Волгограде.

Сумма транспортного налога:

105л.с.*17,5руб.*8мес./12мес.=1225руб.

В бухгалтерском учете ООО «УхтаТранс» будут сделаны следующие проводки:

ДЕБЕТ 26 КРЕДИТ 68 субсчет «Расчеты по транспортному налогу»

– 1225 руб. – начислен транспортный налог;

ДЕБЕТ 68 субсчет «Расчеты по транспортному налогу» КРЕДИТ 51

– 1225 руб. уплачен транспортный налог в бюджет.

3.Организация ООО «УхтаТранс» приобрела и зарегистрировала 6 апреля 2008 года автомобиль Opel Vectra мощностью 155л.с.. Автомобиль был продан и снят с учета 15 ноября 2015 года.

Следовательно, сумма налога:

155л.с.*35,0руб.*8мес./12мес.=3616,67 руб.

4.Грузовой автомобиль ЗИЛ-131 имеет мощность 155л.с.. 10 июля 2007 года налогоплательщик заменил и зарегистрировал двигатель мощностью в 190л.с.

Сумма транспортного налога:

((155л.с.*7мес.)+(190л.с.*5мес)):12мес.*35руб=5935,42 руб.

Рассчитаем общею сумму транспортного налога за 2008 год.

562,5 руб. + 1225 руб. + 3616,67 руб. + 5935,42 руб. = 11339,59 руб.

По произведенным расчетам ООО «УхтаТранс» должно уплатить транспортный налог подлежащею внесению в бюджет за 2008 год в размере 11339,59 рублей.

3 Пути совершенствования налоговой базы транспортного налога, а также порядка её определения

При изучении транспортного налога нельзя ни затронуть возможные пути совершенствования налоговой базы и порядка её определения по транспортному налогу, как известно, следует выявить все негативные аспекты, возникающие в процессе применения данной нормы. Также немалозначным является сравнение накопленного за рубежным опытом по взиманию транспортного налога с действующим законодательством по налогам и сборам нашей страны.

Преобладающее число всех зарегистрированных на физических лиц транспортных средств приходится на наземные более 99%, а все водные и воздушные транспортные средства соответственно составляют незначительную часть.

Эти цифры не вызывают удивления, поскольку наземные транспортные средства, будь то автомобиль, автобус или мотоцикл, являются наиболее доступным средством для передвижения людей и перемещения грузов. Естественно, что покупку самолета или вертолета, теплохода, яхты, парусного судна и стоимость их технического обслуживания могут позволить себе незначительное число граждан, да и то только тех, которые не сильно жалуются на возможные недочеты транспортного налога в силу своей состоятельности. Собственниками же этих транспортных средств в основном являются крупные компании.

Как было давно замечено, налоговая база, определяемая в отношении транспортных средств, имеющих двигатели (определяется как мощность двигателя транспортного средства в лошадиных силах) имеет в своей основе не столь справедливые основания и не столь удобные способы уплаты, чем она же, но в некоторых зарубежных странах. В США вообще "транспортный налог" как в нашем виде - отсутствует. Просто он входит в цену топлива. Так что ты его платишь пропорционально количеству сжигаемого топлива и пробегу своего авто, т.е. авто стоит 4 месяца неподвижно, ты ничего не платишь. Платят только те, кто пользуется транспортом. Довольно логично, и никакой бюрократии с квитанциями, обязанностями уведомить, во время уплатить.[17]

Заключение

Исходя из вышеизложенного, следует заметить что значение региональных налогов в налоговой системе определяется в первую очередь тем, что поступления от этих налогов являются значительным источником формирования доходной части региональных бюджетов (непосредственно по транспортному налогу – территориальных дорожных фондов), а следовательно, источником финансирования экономических и социальных программ развития регионов (по транспортному налогу - финансирование содержания, ремонта, реконструкции и строительства автомобильных дорог общего пользования, относящихся к собственности республик в составе РФ, автономных областей, автономных округов, краев, областей, а также затрат на управление дорожным хозяйством). Несмотря на простоту исчисления транспортного налога, значительно отличающуюся от порядка исчисления налога на прибыль, НДС, ЕСН, в процессе администрирования налога, как было описано выше, существуют серьезные недоработки, препятствующие его наиболее полной собираемости. Эти пробелы, в основном касаются обмена информацией о наличие транспортных средств у физических лиц, о налоговой базе по транспортным средствам и т.д. между органами, вовлеченными в процесс администрирования транспортного налога. Также полной собираемости налога препятствует, во многом, отношение к нему большинства налогоплательщиков как к несправедливому, поводом к чему являются показатели налоговой базы прописанные в статье 359 Налогового Кодекса РФ.

Расчет транспортного налога осуществляется путем соотношения транспортного средства и его мощности. Произвести данное мероприятие можно вполне самостоятельно. На многих сайтах можно через специальный калькулятор рассчитать транспортный налог. Необходимо только выбрать соответствующий город или область, а также вариант транспорта – мотороллер или мотоцикл, грузовой или легковой автомобиль, автобус, самоходный или водный транспорт, парусно-моторное судно или же гидроцикл. Затем в следующей графе внести значение мощности, после чего определить результат.

Для каждого города и страны расчет транспортного налога происходит по своим ставкам. Также он определяется, исходя из объекта налогообложения и мощности. Например, для легкового автомобиля до 100 лошадиных сил, налоговая ставка будет колебаться в пределах от 6- 24 рублей, в зависимости от региона. Для автобусов, мощность, которых составляет до 200 лошадиных сил – от 11 до 50 рублей, также за счет того, в каком городе и стране находится данное средство передвижения. И так – для каждого объекта налогообложения, производится свой расчет транспортного налога. Сегодня практически у каждого жителя имеется средство передвижения, это может быть как легковой автомобиль, автобус, так и машины на пневматическом и гусеничном ходу, водный и воздушный транспорт. И за свое «детище» собственнику необходимо внести специальный налог, существующий по закону. Благодаря тому, что базовые ставки могут изменяться, в каждом регионе ставка на транспортный налог определена своя.

Подытоживая, следует сказать, что дальнейшие пути совершенствования должны заключаться не только в изменении законодательной базы в этой области на основе выявления наиболее значимых ошибок, но также в радикальном повсеместном изменении отношения налоговых органов к своей работе, что является одним из приоритетов налоговой политики.

Библиография

|

1.Конституция Российской Федерации»(принята всенародным голосованием 12.12.1993)(с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) //Российская газета. – 1993. - № 237. – от 25.12; |

|

2.Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. От 15.02.2016)// «Российская газета», N 148-149, 06.08.1998, |

|

3.Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ(ред. От 15.02.2016)// «Парламентская газета», N 151-152, 10.08.2000. |

|

4. Постановление Правительства РФ от 15.01.2004 N 14"Об утверждении перечня документов, представляемых инвестором по соглашению о разделе продукции в налоговые органы для освобождения от уплаты транспортного налога в отношении принадлежащих ему транспортных средств (за исключением легковых автомобилей), используемых исключительно для целей соглашения о разделе продукции"// "Российская Бизнес-газета", N 3, 27.01.2004 |

|

5. Авдеев В.В. Изменения в налогах, взносах и бухучете с 2015 года с учетом Законов NN 134-ФЗ и 420-ФЗ // Налоги. 2014. N 48. С. 3 - 11; 2015. N 1. С. 14 - 20. |

|

6. Блохин А.Е. Целесообразность взимания и перспективы дальнейшего развития транспортного налога в России // Рос. предпринимательство. – 2014. - № 9, вып 1. – С. 35-40. |

|

7. Кизякина О.А. Транспортный налог по регионам России / О.А. Кизякина, М.С. Кузнецова, М.С. Полякова. - М. : НАЛОГ-ИНФО, 2013. – 348 с. |

|

8.Пансков, В.Г.; Князев, В.Г. Налоги и налогообложение; М.: МЦФЭР, 2011. – 336 c. |

|

9. Пименов Н.А. Оптимизация транспортного налога // Налоги. – 2011. - № 2. – С. 15–20. |

|

10.Тарасова Ю.И. Налоговая политика России на современном этапе развития // Современные научные исследования и инновации. 2015. № 11 |

Приложение 1

Ставки транспортного налога в Республике Коми

|

Наименование объектов обложения |

Налоговая ставка (в рублях) на 2015 год |

Налоговые ставки (в рублях) на 2016 год |

|

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): |

||

|

до 100 л.с. (до 73,55 кВт), в том числе: |

||

|

до 70 л.с. (до 51,48 кВт) включительно |

5 |

10 |

|

свыше 70 л.с. до 85 л.с. (свыше 51,48 кВт до 62,52 кВт) включительно |

10 |

15 |

|

свыше 85 л.с. до 100 л.с. (свыше 62,52 кВт до 73,55 кВт) включительно |

15 |

20 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

20 |

30 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

50 |

50 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

75 |

75 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

150 |

150 |

|

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): |

||

|

до 20 л.с. (до 14,7 кВт) включительно |

5 |

10 |

|

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно |

8 |

20 |

|

свыше 35 л.с. (свыше 25,74 кВт) |

15 |

50 |

|

Автобусы с мощностью двигателя (с каждой лошадиной силы): |

||

|

до 200 л.с. (до 147,1 кВт) включительно |

20 |

40 |

|

свыше 200 л.с. (свыше 147,1 кВт) |

40 |

80 |

|

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): |

||

|

до 100 л.с. (до 73,55 кВт) включительно |

20 |

20 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

25 |

30 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

40 |

50 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

60 |

65 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

70 |

85 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы): |

||

|

до 100 л.с. (до 73,55 кВт) включительно |

15 |

15 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

25 |

25 |

|

Снегоходы, моторные сани с мощностью двигателя (с каждой лошадиной силы): |

||

|

до 50 л.с. (до 36,77 кВт) включительно |

5 |

5 |

|

свыше 50 л.с. (свыше 36,77 кВт) |

25 |

25 |

|

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): |

||

|

до 100 л.с. (до 73,55 кВт) включительно |

10 |

10 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

60 |

60 |

|

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): |

||

|

до 100 л.с. (до 73,55 кВт) включительно |

100 |

100 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

200 |

200 |

|

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): |

||

|

до 100 л.с. (до 73,55 кВт) включительно |

125 |

125 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

250 |

250 |

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) |

60 |

60 |

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) |

35 |

35 |

|

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) |

50 |

50 |

|

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) |

400 |

400 |

-

Блохин А.Е. Целесообразность взимания и перспективы дальнейшего развития транспортного налога в России // Рос. предпринимательство. – 2014. - № 9, вып 1. – С. 35-40. ↑

-

Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ(ред. От 15.02.2016)// «Парламентская газета», N 151-152, 10.08.2000. ↑

-

Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ(ред. От 15.02.2016)// «Парламентская газета», N 151-152, 10.08.2000. ↑

-

Блохин А.Е. Целесообразность взимания и перспективы дальнейшего развития транспортного налога в России // Рос. предпринимательство. – 2014. - № 9, вып 1. – С. 35-40. ↑

-

Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ(ред. От 15.02.2016)// «Парламентская газета», N 151-152, 10.08.2000. ↑

-

Пименов Н.А. Оптимизация транспортного налога // Налоги. – 2011. - № 2. – С. 15–20. ↑

-

Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ(ред. От 15.02.2016)// «Парламентская газета», N 151-152, 10.08.2000. ↑

-

Тарасова Ю.И. Налоговая политика России на современном этапе развития // Современные научные исследования и инновации. 2015. № 11 ↑

-

Пименов Н.А. Оптимизация транспортного налога // Налоги. – 2011. - № 2. – С. 15–20. ↑

-

Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ(ред. От 15.02.2016)// «Парламентская газета», N 151-152, 10.08.2000. ↑

-

Авдеев В.В. Изменения в налогах, взносах и бухучете с 2015 года с учетом Законов NN 134-ФЗ и 420-ФЗ // Налоги. 2014. N 48. С. 3 - 11; 2015. N 1. С. 14 - 20. ↑

-

Пименов Н.А. Оптимизация транспортного налога // Налоги. – 2011. - № 2. – С. 15–20. ↑

-

Тарасова Ю.И. Налоговая политика России на современном этапе развития // Современные научные исследования и инновации. 2015. № 11 ↑

-

Пименов Н.А. Оптимизация транспортного налога // Налоги. – 2011. - № 2. – С. 15–20. ↑

-

Авдеев В.В. Изменения в налогах, взносах и бухучете с 2015 года с учетом Законов NN 134-ФЗ и 420-ФЗ // Налоги. 2014. N 48. С. 3 - 11; 2015. N 1. С. 14 - 20. ↑

-

Пименов Н.А. Оптимизация транспортного налога // Налоги. – 2011. - № 2. – С. 15–20. ↑

-

Пименов Н.А. Оптимизация транспортного налога // Налоги. – 2011. - № 2. – С. 15–20. ↑

- Правовое регулирование качества работ, услуг

- Проектирование реализации операций бизнес-процесса, характеристика существующих бизнес-процессов

- ХАРАКТЕРИСТИКИ И ТИПЫ МОНИТОРОВ ДЛЯ ПК

- Невербальное проявление эмоционального состояния человека

- Регулирование предпринимательской деятельности в РФ

- Организация и управление командным взаимодействием

- Права общей собственности

- ФИНАНСОВОЕ СОСТОЯНИЕ: АНАЛИЗ И ОЦЕНКА (НА ПРИМЕРЕ ООО «КАНАДСКИЙ ЭКОДОМ»

- Управление поведением в конфликтных ситуациях ООО «РОЗАРОЗ»

- Применение проектных технологий как инструмента развития бизнеса (понятие и сущность проекта)

- Гос. регулирование предпринимательской деятельности

- Финансовое состояние: анализ и оценка на примере Владимирского общего центра обслуживания ГОЦОР– структурного подразделения Центра корпоративного учета и отчетности «Желдоручет» - филиала ОАО «РЖД»