ФИНАНСОВОЕ СОСТОЯНИЕ: АНАЛИЗ И ОЦЕНКА (НА ПРИМЕРЕ ООО «КАНАДСКИЙ ЭКОДОМ»

Содержание:

ВВЕДЕНИЕ

Произошедшие в экономике Российской Федерации за последние годы изменения выявили ряд дискуссионных и актуальных проблем, имеющих чрезвычайно важное значение для устойчивого функционирования и развития реального сектора экономики. К наиболее существенной из них относятся теоретические и методические вопросы, связанные с повышением финансовой устойчивости отечественных предприятий реального сектора экономики.

В этой связи в современных условиях разработка мероприятий, направленных на обеспечение финансовой устойчивости российских предприятий, становится актуальной и значимой. Устойчивостью любого явления в обиходе называют его способность весьма длительно и с достаточной точностью сохранять формы своего существования, при утрате которых явление перестает быть самим собой. Устойчивость - понятие относительное, Один объект может быть более устойчивым по отношению к другому, но менее устойчивым по отношению к третьему. В связи с этим методологические аспекты изучения финансовой деятельности следует рассматривать с позиций системного подхода.

Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

На современном этапе разработки экономического анализа, повышающего финансовую деятельность посвящены исследования российских ученых и практиков Л.Абалкина, И. Балабанова, Давыдовой, О, Ефимовой, В. Закшевского, А. Камаляна, 3. Круш, В. Садкова, Г. Савицкой, Е. Стояновой, Н. Тренева, Э. Уткина, А. Шишкина, А. Шеремета, В. Эйтингона, Л. Яновского и др.

Актуальность темы не вызывает сомнений, поэтому цель работы – проанализировать финансового состояние предприятия по данным бухгалтерской отчетности.

Предмет исследования – финансовое состояние организации.

Объектом исследования в данной курсовой работе является компания ООО «Канадский экодом».

Задачи работы:

- изучить теоретические аспекты финансового анализа;

- рассмотреть цели, задачи и методы анализа финансового состояния;

- произвести анализ финансового состояния предприятия и наметить пути выхода из кризиса.

Курсовая работа состоит из трех глав.

Курсовая работа базируется на законодательных, нормативных актах, теоретических и периодических изданиях, в которых рассматривается тема данной работы, основана на учебно-методических материалов ведущих отечественных менеджеров и экономистов, а также современных публикаций в области маркетинга, а также на методических указаниях и материалах бухгалтерской и статистической отчетности ООО «Канадский экодом».

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ

1.1 Цели и задачи финансового анализа

В рыночных условиях хозяйствования, особенно в период экономического кризиса, одним из важнейших элементов системы управления предприятием является комплексный анализ финансово-хозяйственной деятельности, составной частью которого выступает анализ финансового состояния предприятий.

Анализ результатов финансовой деятельности и финансового состояния является первичными, с помощью которых улавливаются негативные тенденции с прибылью и ликвидностью, и привлекается к ним внимание руководства. На их базе разрабатывается система планирования и прогнозирования финансовых потоков, и принимаются решения финансового характера, а они настолько будут точны, насколько глубоко и объективно выполнен анализ. Такая информация, в которой содержатся ответы на вопросы о движении финансовых и денежных потоков, запасе платежных и финансовых средств, текущем и ожидаемом финансовом состоянии предприятия, позволяет им принять необходимые и грамотные производственно-хозяйственные и финансово-экономические решения. Иначе говоря, им постоянно нужна информация, характеризующая изменчивостью финансовых потоков, финансовой устойчивости и платежеспособности.

Проведение анализа необходимо как в случае, когда предприятие характеризуется низкой ликвидностью, так и в случаи, когда потоки платежей и потоки поступлений находятся в равновесии, наблюдается стабильная платежеспособность, нормальная финансовая устойчивость и такое состояние необходимо сохранить[6,c.19].

В настоящее время на многих предприятиях существует система упрощенного анализа платежеспособности и финансовой устойчивости на основе систематического расчета набора определенных коэффициентов, включенных в программное обеспечение бухгалтерского учета.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния субъекта, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, при этом аналитика и менеджера может интересовать как текущее состояние предприятия, так и его проекция на ближайшую или отдаленную перспективу, то есть ожидаемые параметры финансового состояния [7, c,31].

Но не только временные границы определяют альтернативность целей финансового анализа. Цели, преследуемые при проведении анализа финансового состояния предприятия, зависят от того, кто является пользователем аналитической информации. Субъектами анализа выступают заинтересованные в результатах деятельности организации пользователи отчетной информации. Их можно разделить на три группы.

К первой группе пользователей относятся собственники средств предприятия, а также высший управленческий персонал.

Ко второй группе относятся заимодавцы (банки и другие финансово-кредитные институты), поставщики, клиенты, налоговые органы.

Третья группа пользователей финансовой отчетности – это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей отчетности. Это: аудиторские фирмы, консультанты, биржи, юристы, пресса, различные ассоциации, профсоюзы.

1.2 Нормативное регулирование бухгалтерского учета финансовых результатов

Законодательные и нормативные акты, регулирующие ведение бухгалтерского учета и отчетности в Российской Федерации, по степени их значимости группируются по четырем уровням (приложение 1). Первый уровень представлен федеральными законами РФ: «О бухгалтерском учете» и «О консолидированной финансовой отчетности» № 208-ФЗ (действует с 2013 г.). Второй уровень составляют национальные стандарты – положения по бухгалтерскому учету: ПБУ 1/2008, ПБУ 4/99, ПБУ 9/99, ПБУ 10/99, ПБУ 18/02, утверждаемые приказами Минфина РФ. Третьим уровнем закреплены пояснения первых двух уровней: методические рекомендации, указания по ведению бухучета и составлению бухгалтерской отчетности, утверждаемые приказами Минфина РФ, в том числе учитываемые отраслевую специфику деятельности экономического субъекта[8].

В частности основополагающими по вопросу учета финансовых результатов являются методические рекомендации: по раскрытию информации о прибыли, приходящейся на одну акцию; по инвентаризации имущества и финансовых обязательств; по бухучету материально-производственных запасов, основных средств; по формированию бухгалтерской отчетности при осуществлении реорганизации организаций. К третьему уровню отнесен и Порядок оценки стоимости чистых активов акционерных обществ, утвержденные приказом Министерства финансов РФ и ФКЦБ РФ. На четвертом уровне разрабатываются и утверждаются рабочие документы организации, а именно: распорядительная документация, внутренние локальные акты, корпоративные стандарты, приказ об учетной политике предприятия, положение о премировании, дивидендная политика и другие.

К числу важнейших документов, устанавливающих принципы, правила, способы ведения бухгалтерского учета и формирования состава финансовых результатов организации, относятся ПБУ 1/2008 «Учетная политика организации», ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Кроме указанных нормативных документов, прямое отношение к бухгалтерскому учету финансовых результатов имеет ПБУ 18/02 «Учет расчетов по налогу на прибыль». С помощью правил, установленных этим актом, формируется локальная, но весьма важная информация о расчетах по налогу на прибыль, интегрированная в подсистему учета финансовых результатов. Развитие принципов, правил и способов ведения учета финансовых результатов, закрепленных вышеуказанными документами, нашло свое отражение в плане счетов бухгалтерского учета финансово хозяйственной деятельности организаций и инструкции по его применению, утвержденных приказом МФ РФ[8].

Методологической основой формирования величины финансовых результатов являются принципы, вытекающие и характерные только для бухгалтерского учета, закрепленные в ПБУ 1/2008 «Учетная политика организации». По существу, указанные принципы определяют границы информационного поля, в которых формируются различные финансовые результаты. Самую большую роль в организации учета финансовых результатов играют ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Этими документами были установлены базовые правила и процедуры формирования в бухгалтерском учете и отчетности информации о доходах и расходах организации.

Доходы и расходы представляют собой основные элементы финансовой отчетности, базовые категории бухгалтерского учета. Отсутствие этих понятий в системе нормативного регулирования отечественного бухгалтерского учета в условиях административной экономики не ощущалось, так как многие факты и события хозяйственной практики подлежали прямой жесткой регламентации. Многообразие хозяйственной жизни, ее динамика в рыночной экономике обусловили необходимость определения доходов и расходов как важнейших факторов, влияющих на достоверность отражения в учете и отчетности финансовых результатов, достижение которых является главной целью предпринимательской деятельности, с одной стороны, а достоверность и прозрачность — основной задачей бухгалтерского учета, с другой стороны.

В соответствии с ПБУ 9/99 под доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). В свою очередь, в соответствии с ПБУ 10/99 под расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)[8].

В зависимости от характера доходов и расходов, а также условий их получения и направлений деятельности они подразделяются на доходы и расходы от обычных видов деятельности; доходы и расходы от прочих поступлений. Классификации доходов и расходов, сформированных через призму действующего понятия экономической выгоды.

Исходя из анализа представленных приложений, важнейшим моментом в организации учета финансовых результатов является то обстоятельство, которое позволит определить, какие группы операций относятся к обычной деятельности, а какие — к прочей. Для целей бухгалтерского учета организация самостоятельно признает свою деятельность обычной или прочей в зависимости от ее характера, видов доходов и расходов по ней, а также условиям их получения и возникновения. Таким образом, появляется необходимость в определении видов деятельности, которые будут определяться организацией как обычные. В соответствии с ПБУ 9/99 и ПБУ 10/99 выделяются четыре предмета деятельности, которые могут быть признаны организацией как обычные.

К таким предметам деятельности относятся:

- производство и продажа продукции и товаров;

- предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды;

- предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- участие в уставных капиталах других организаций.

При этом необходимо учитывать, что в настоящее время большинство организаций являются многопрофильными, деятельность их связана не только с производством продукции (работ, услуг), но и с торговлей, финансовыми вложениями и другими видами деятельности. Поэтому в практике ведения бухгалтерского учета возможны ситуации, когда сразу ряд предметов деятельности будет определяться организацией как обычные.

В системе международных стандартов финансовой отчетности (МСФО) роль ПБУ 9/99 «Доходы организации» частично выполняет МСФО (IAS) 18 «Выручка». При этом этим международным стандартом регламентируется только учет доходов по обычным видам деятельности[8].

Таким образом, сфера применения ПБУ 9/99 «Доходы организации» намного шире, чем его международного аналога. Более того, в системе международных стандартов финансовой отчетности (МСФО) отсутствует стандарт, аналогичный ПБУ 10/99 «Расходы организации». Причиной этого является наличие соответствующих определений данных в МСФО (IAS) 1 «Представление финансовой отчетности». Считается, что этого достаточно для регламентации учета расходов организации. Однако, по нашему мнению, отсутствие системы принципов отражения информации о расходах, позволяет в ряде случаев использовать учет для субъективного формирования данных с целью манипулирования сознанием его пользователей. Поэтому наличие в РФ ПБУ 10/99 «Расходы организации» является значительным преимуществом Российского нормативного регулирования бухгалтерского учета.

В организации учета финансовых результатов стало этапом вступление в законную силу ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Необходимость в его разработке возникла из-за применения в практической деятельности организаций норм главы 25 Налогового кодекса «Налог на прибыль организаций». В соответствии с этим доходы и расходы в бухгалтерском учете и в целях налогообложения прибыли стали учитываться раздельно.

Поэтому в бухгалтерском учете определялась одна сумма прибыли, а в налоговом – другая. Таким образом, указанные показатели не имели связи между собой.

Для того чтобы устранить эти недостатки и сблизить бухгалтерский учет финансовых результатов и учет прибыли в целях налогообложения, а также видеть в бухгалтерской отчетности суммы уплаченных и начисленных налогов, был разработан рассматриваемый нормативный акт. В соответствии с ним в бухгалтерском учете формируется информация о суммах, из-за которых бухгалтерская прибыль до налогообложения отличается от налогооблагаемой и наоборот. Причем, отражаются не только суммы, которые влияют на прибыль текущего периода, но и те, которые могут изменить ее в будущем. Кроме того, вступление в законную силу указанного положения породило ряд специфических процедур ведения бухгалтерского учета расчетов по налогу на прибыль, выделение в плане счете специальных синтетических счетов и субсчетов, а также значительно расширило терминологический аппарат учета финансовых результатов. Таким образом, даже краткое перечисление последствий вступления в законную силу ПБУ18/02 «Учет расчетов по налогу на прибыль» указывает на несомненную важность этого нормативного документа. Его применение позволяет перейти к апробированной во всем мире схеме начисления налога на прибыль как результата данных бухгалтерской прибыли, скорректированной на отклонения, вытекающие из налогового законодательства.

В системе международных стандартов финансовой отчетности (МСФО) роль ПБУ 18/02 «Учет расчетов по налогу на прибыль» играет МСФО (IAS) 12 «Налог на прибыль». Кроме того, организациям, представляющим финансовую отчетность по требованиям МСФО при формировании показателей прибыли, в первую очередь, необходимо учитывать последствия применения МСФО (IAS) 8 « Учетная политика, изменения в учетных оценках и ошибки », МСФО (IAS) 10 «События после отчетной даты», МСФО (IAS) 33 «Прибыль на акцию», МСФО (IAS) 37 «Резервы, условные обязательства и условные активы».

1.3 Методы и методика анализа финансового состояния

Методы финансового анализа — это система теоретико-познавательных категорий, научного инструментария, принципов исследования финансовой деятельности субъектов хозяйствования. Финансовый анализ проводится различными методами, позволяющими структурировать взаимосвязи между основными показателями деятельности организации[10,c.26].

К методам анализа относятся следующие: сравнения, группировок, индексный, средних величин, цепных подстановок, балансовой увязки, финансовых коэффициентов, построения аналитических таблиц. Методы носят преимущественно импровизационный характер, их применение в анализе требует творческого подхода.

Метод сравнения предполагает, что финансовые показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период. При проведении сравнения явления должны быть качественно сравнимыми, принадлежать к одному классу, выражаться в одинаковых единицах измерения.

Сравнение может проводиться по одному или нескольким критериям.

Для метода группировки характерна группировка показателей и сведение их в таблицы, что дает возможность проведения расчетов, определения тенденций развития по отдельным показателям и их. взаимосвязи, выявления факторов, влияющих на изменение показателей.

Процесс группировки начинается с определения оптимального количества групп, с установления границ интервалов. В анализе используются структурные или аналитические группировки: первые — для изучения состава, структуры совокупности, сдвигов относительно одного из выбранных признаков, вторые — для изучения взаимосвязей между двумя и более показателями (один результативный, а остальные факторные). Аналитические группировки позволяют рассчитать силу связей между факторами. Применяют также многомерные группировки, но из-за высокой сложности они редко используются на уровне организации.

Метод средних величин используется, когда необходимы обобщение, замена множества индивидуальных значений средней величиной, характеризующей всю совокупность процессов (например, средняя арифметическая, средняя геометрическая, средняя хронологическая). Выбор той или иной средней зависит от типа исследуемого процесса.

Индексный метод применяется для сравнения различных значений показателя, описывающего один и тот же процесс. Индексы бывают простыми и сводными. В финансовом анализе используют сводные индексы, так как экономические процессы многоаспектны и необходимо учесть несколько характеризующих их параметров. Индексный метод дает возможность оценить изменения уровня процесса, проанализировать влияние отдельных факторов на изменение результативного показателя, оценить зависимость динамики средней величины показателя от изменения структуры совокупности и т.д.

Метод цепных подстановок заключается в замене отдельного отчетного показателя базисным, все остальные показатели остаются неизменными. Этот метод дает возможность определить влияние отдельных факторов на совокупный финансовый показатель.

Метод балансовой увязки применяется при изучении соотношения двух групп показателей, связанных между собой равными итоговыми суммами. Этот метод используется при анализе размещения, использования средств и источников их формирования.

Метод финансовых коэффициентов заключается в расчете отношений данных бухгалтерской отчетности, определении взаимосвязей показателей. При этом следует учитывать следующие факторы: эффективность используемых методов планирования, достоверность бухгалтерской отчетности, использование различных методов учета, уровень диверсификации других организаций, статичность применяемых коэффициентов и т.п.

При этом необходимо учитывать ряд факторов (особенности планирования, применение тех или иных методов ведения учетной политики)

В качестве инструментария для финансового анализа используется такой прием, как коэффициенты, т.е. относительные показатели финансового состояния, выражающие отношение одних абсолютных финансовых показателей к другим.

Метод построения аналитических таблиц применяется на всех этапах проведения финансового анализа. Аналитическая таблица — это рациональное, наглядное представление исходных данных. Назначение таких таблиц состоит в систематизации исходных данных, проведении расчетов, оформлении результатов анализа с текстовыми выводами, которые строятся по принципу от общего к частному.

Существуют различные классификации методов финансового анализа. Практика выработала основные правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить основные[16,c.47]:

Горизонтальный анализ (временной) – это сравнение каждой позиции отчетности с предыдущим периодом. Для такого анализ данные бухгалтерского баланса не нуждаются в дополнительной подготовке.

Вертикальный анализ (структурный) – определение структуры итоговых финансовых показателей, выявление влияния каждой позиции отчетности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ.

Анализ относительных показателей (коэффициентов) – это расчет отношений между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям фирмы, определение взаимосвязи показателей.

Сравнительный анализ – это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными.

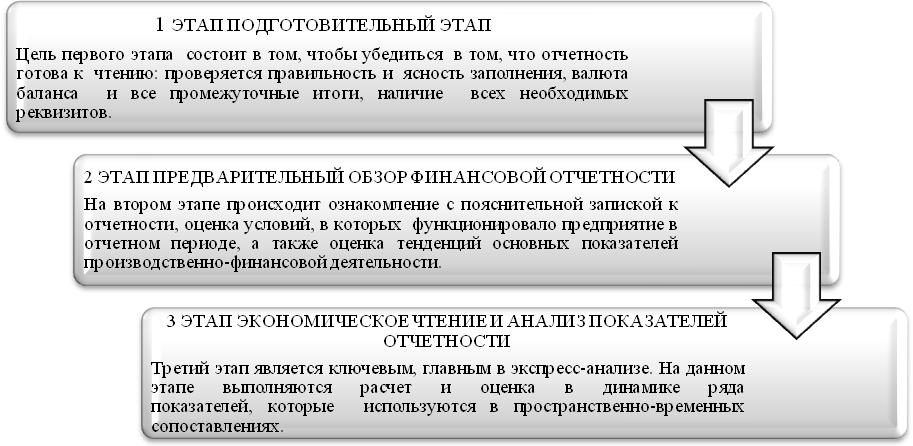

Формализованная методика анализа финансового состояния, или проще – финансового анализа, предполагает оценку ограниченного числа финансовых показателей, наилучшим образом характеризующих интересующие аналитика аспекты деятельности организации. В данном контексте предусматривается использование двух основных форм финансового анализа – экспресс-анализа и детализированного анализа(рисунок 1.1):

Анализ финансового состояния

Экспресс-анализ

Детализированный анализ

Подготовительный этап

Предварительный обзор финансового положения организации

Предварительный обзор отчетности

Оценка и анализ экономического потенциала организации

Экономическое чтение и анализ отчетности

Оценка и анализ результативности финансово-хозяйственной деятельности

Рис. 1.1–Экспресс-анализ финансового состояния[9].

Экспресс-анализ предполагает общую оценку финансового состояния организации с целью определения основных проблем объекта и направлений для детализированного, углубленного анализа. При проведении экспресс-анализа используют небольшое количество агрегированных финансовых показателей (например, анализ баланса проводится на основе итоговых данных по его основным разделам). Сам экспресс-анализ предполагает расчет и оценку небольшого количества стандартизированных аналитических показателей (коэффициентов), характеризующих в общих чертах основные аспекты финансового состояния. Оценка дается в динамике, или в сравнении с законодательно установленными нормативами, прогнозными значениями, средними значениями по отраслям. В процессе экспресс-анализа выявляются отклонения, обнаруживающие проблемы объекта, требующие дальнейшего углубленного исследования. Смысл экспресс анализа заключается в отборе небольшого количества наиболее значимых и сравнительно несложных в исчислении показателей, сравнении фактических значений показателей с нормативами, а также в отслеживании показателей в динамике. Источниками информации для экспресс-анализа являются: пояснительная записка к отчетности, бухгалтерский баланс, отчет o финансовых результатах и др.

Экспресс-анализ выполняется в три этапа(рис.1.2) [5,c.219]:

Рис.1.2–Этапы экспресс-анализа

В процессе анализа рассчитываются следующие показатели:, которые можно объединить в на две группы.

Первая группа показателей, в свою очередь, включает следующие направления анализа: анализ имущественного положения и анализ финансового положения предприятия.

Вторая группа показателей, в свою очередь, включает направления: анализ прибыльности, анализ динамичности, анализ эффективности использования экономического потенциала.

Результаты расчетов оформляются в виде соответствующих аналитических таблиц, на основе которых затем формулируются выводы и рекомендации по принятию решений. Исходные данные для анализа финансово-хозяйственного потенциала представлены в таблице 1.1[9].

Таблица 1.1 Исходные данные для анализа финансово-хозяйственного потенциала предприятия в рамках экспресс-анализа:

|

№ п/п |

Направление анализа |

Показатель |

Источник информации, алгоритм расчета |

|

1. |

Оценка имущественного положения: |

1.1. Хозяйственные средства, находящиеся в распоряжении предприятия, тыс. руб. |

Баланс, стр. 1600 |

|

1.2. Стоимость основных средств, тыс. руб. |

Баланс и другие формы отчетности |

||

|

1.3. Коэффициент износа основных средств |

Баланс и другие формы отчетности |

||

|

2. |

Оценка финансового положения |

2.1. Собственные оборотные средства предприятия, тыс. руб. |

Баланс, стр.1200 - стр. 1500 |

|

2.2. Привлеченные в оборот средства, тыс. руб. |

Баланс, стр. 1510 + стр. 1520 |

||

|

2.3. Общий коэффициент покрытия (норматив >=1,5) |

Баланс, стр.1200 / стр.1500 |

||

|

2.4. Коэффициент соотношения привлеченных и собственных средств (норматив <=1,0) |

привлеченные в оборот средства / собственные средства |

||

|

2.5. Коэффициент обеспеченности собственными оборотными средствами (норматив >=0,2) |

собственные оборотные средства / оборотные активы |

Значения всех показателей рассчитываются по состоянию на начало или на конец отчетного периода (года). Для получения в достаточной степени объективных результатов целесообразно анализировать финансовые показатели не менее чем за три отчетных периода (года).

Полученные значения показателей сопоставляются с нормативными значениями.

По данным экспресс-анализа менеджер может оперативно разработать обоснованное управленческое решение.

Детализированный анализ предусматривает расчет и оценку большего количества показателей, как правило, определенной направленности. Оценки учитывают специфику деятельности объекта.

Детализированный анализ финансового состояния[19].

Его цель – более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетом периоде, а также возможностей развития субъекта на перспективу. Примерная программа углубленного анализа финансово-хозяйственной деятельности предприятия может выглядеть так[19]:

1. Предварительный обзор экономического и финансового положения субъекта хозяйствования.

- Характеристика общей направленности финансово-хозяйственной деятельности.

- Выявление «больных» статей отчетности.

2. Оценка и анализ экономического потенциала субъекта хозяйствования.

- Оценка имущественного положения.

- Вертикальный анализ баланса.

- Горизонтальный анализ баланса

- Анализ качественных сдвигов в имущественном положении

- Оценка финансового положения.

- Оценка ликвидности

- Оценка финансовой устойчивости

3. Оценка и анализ результативности финансово-хозяйственной деятельности экономического субъекта.

- Оценка основной деятельности

- Анализ рентабельности.

- Расчет и детальная характеристика основных показателей, используемых в анализе финансового состояния организации будут проведены в практической части данной работы.

В таблице 1.2 отмечены особенности перечисленных форм анализа.

Таблица 1.2 - Особенности основных форм финансового анализа

|

Экспресс-анализ |

Детализированный анализ |

|

|

ПРЕИМУЩЕСТВА |

Оперативность, легкость расчетов, простота оценок |

Высокая степень надежности результатов |

|

НЕДОСТАТКИ |

Меньшая степень надежности результатов |

Большая трудоемкость аналитических процедур |

Таким образом, результаты экспресс-анализа и детализированного анализа позволяют получить оперативную, динамичную информацию об имущественном состоянии предприятия, о финансовых результатах его деятельности, о состоянии и использовании финансовых ресурсов, об уровне платежеспособности, рентабельности и деловой активности данного предприятия.

2.АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «КАНАДСКИЙ ЭКОДОМ» ПО ДАННЫМ БУХГАЛТЕРСКОГО БАЛАНСА

2.1 Краткая характеристика ООО «Канадский экодом»

Общество с ограниченной ответственностью «Канадский экодом» зарегистрировано 03 марта 2010 года и расположено по адресу: Московская область., г.Наро-Фоминск, ул. Погодина, д.101.

Общество является юридическим лицом и осуществляет свою деятельность на основе самофинансирования и самоокупаемости в соответствии с Уставом и действующим законодательством.

Организация имеет в собственности имущество, учитываемое на его самостоятельном балансе, т.е. имеет право от своего имени приобретать и осуществлять свои имущественные и личные неимущественные права[21].

Целями деятельности ООО «Канадский экодом» являются:

- получение прибыли;

- удовлетворение общественных потребностей и насыщение рынка продукцией (работами,услугами), производимыми организацией;

- расширение сферы деятельности и создание новых рабочих мест для населения.

Организации присвоен ИНН 5030069104, ОГРН 1105030000580, (ОКВЭД) 20.30.2.

Основной вид деятельности ООО «КАНАДСКИЙ ЭКОДОМ» в соответствии с ОКВЭД: производство сборных деревянных строений, а также оказывает следующие виды деятельности[15]: «изготовление и строительство домов по канадской технологии», «изготовление комплектов канадских домов и SIP-панелей из плит OSB-3 (Германия) с утеплителем из пенополистирольных плит ПСБ-С25ф», «прочая розничная торговля в неспециализированных магазинах».

Предприятие имеет лицензии Ростехнадзора на конструирование и изготовление деревянных изделий, а также имеет разрешения на выпуск изделий, используемых на объекта.

Вся продукция, производимая ООО «КАНАДСКИЙ ЭКОДОМ», которая предназначена для использования проходит проверку качества и имеет сертификаты соответствия (OSP-P2,p3,p5), санитарно-эпидемиологическое заключение OSB. Все больше людей стремится вырваться из душного и вечно спешащего города, и все чаще решаются на строительство собственного загородного дома.

Технология каркасного строения известна еще с середины прошлого столетия, но в Россию пришла не так давно. Ее называют «канадской» так как именно в этой северной стране она продемонстрировала удивительные теплоизоляционные характеристики. Сегодня во всем мире эта технология признана лучшим решением для малоэтажного строительства.

Использование современных теплоизоляционных материалов положительно сказывается на ценовых характеристиках каркасных домов, поскольку в итоге они получаются дешевле, чем дома с аналогичными теплотехническими характеристиками.

Цели и задачи ООО «Канадский экодом» - широкое внедрение прогрессивной, малобюджетной канадской технологии строительства жилых, производственных и административных зданий из СИП (SIP)-панелей.

Для достижения поставленных целей предприятие, при наличии соответствующих лицензий, выпускает следующие виды продукции:

Комплекты канадских домов и SIP-панелей из плит OSB-3 (Германия) с утеплителем из пенополистирольных плит ПСБ-С25ф. Конструкция плит имеет замочную выборку в 50мм(25мм), сокращающую время сборки готовых конструкций зданий и сооружений. Плиты изготовлены на высокоточной производственной линии завода «Авангард», выполненной по специальному заказу для ООО «Канадский экодом».

Изготовление деталей сложной конфигурации. Изготовление деталей сложной конфигурации производится на специализированном поворотно - раскроечном оборудовании: ленточнопильный станок ЛС50-4 предназначен для распиловки структурных теплоизоляционных (SIP) панелей в продольном, поперечном и диагональном направлениях под углами от 0 до 45 градусов к продольной оси пиления. Распиловка производится ленточной пилой перемещением пильной головки по рельсовым направляющим на неподвижно установленную панель на площадке поворотного стола. При горизонтальном положении стола допускается распиловка пакета из нескольких панелей высотой до 660 мм. Скорость подачи пильной ленты плавно регулируется в зависимости от размеров и количества панелей.

На всех этапах работы проводится авторский и технический надзор со стороны инженерного состава компании[21]:

1) Консультация. На все вопросы, которые волнуют потенциального покупателя можно получить исчерпывающий ответ по телефону или в офисе продаж.

2) Выбор проекта дома. Потенциальный покупатель может выбрать проект своего будущего дома из базы проектов ООО «КАНАДСКИЙ ЭКОДОМ» или предоставить свой проект дома, по которому будет произведен расчет материала и всех затрат на производство.

3) Подписание договора. После выбора готового проекта или расчета строительства по индивидуальному проекту и согласования всех этапов строительства между ООО «КАНАДСКИЙ ЭКОДОМ» и покупателем заключается договор.

4) Строительство. Строительство осуществляется в соответствии с:

- сертификатом соответствия пожарной безопасности ПСБ-С

- сертификатом соответствия ПСБ-С (марки по Гост)

- техническими условиями ТУ 5362-001-63575351-2010

5) Результат. Пройдет совсем немного времени, и на пустом участке или на месте старого дома появится красивый, современный, теплый и уютный дом, построенный по канадской технологии.

Организация занимается производством, реализацией SIP-панелей из плит OSB-3 и строительством домов по канадской технологии, несмотря на малоизвестную технологию строительства. Стратегия организации заключается в укреплении своих позиций, путем освоения новых рынков сбыта, работа с соседними областями (Калужская, Тульская, Владимирская и др.), индивидуального подхода к каждому потребителю[21].

Главные принципы деятельности - высокий профессионализм в работе, индивидуальный подход к потребностям заказчиков, создание и поддержка партнерских и доверительных отношений с заказчиками, обеспечение первоклассного обслуживания на всех этапах совместной работы.

Бухгалтерский учет на предприятии ведется с целью обобщения результатов его деятельности в едином денежном выражении, а также для выявления резервов улучшения финансового состояния предприятия, и прежде всего увеличения прибыли и рентабельности. Организация применяет упрощенную систему налогообложения (УСН) и поэтому частично освобождается от составления бухгалтерской отчетности. Элементами бухгалтерского учета являются денежная оценка объектов учета; бухгалтерский баланс, отражающий в денежном выражении совокупность хозяйственных средств и источников их образования; сплошная документация хозяйственных операций; счета бухгалтерского учета и двойная запись в них хозяйственных средств и источников их образования; периодическое обобщение данных текущего учета в виде отчетов предприятия.

Управление денежными активами или остатком денежных средств, постоянно находится в распоряжении предприятия, составляет неотъемлемую часть функций общего использования оборотного капитала.

Главные принципы деятельности - высокий профессионализм в работе, индивидуальный подход к потребностям заказчиков, создание и поддержка партнерских и доверительных отношений с нашими заказчиками, обеспечение первоклассного обслуживания на всех этапах совместной работы.

2.2 Вертикальный и горизонтальный анализ баланса и отчета и финансовых результатах

Финансовый анализ деятельности проведем на материалах ООО «Канадский экодом»

Составим сводные агрегированный баланс и сводный отчет о прибылях и убытках ООО «Канадский экодом».Сводная бухгалтерская отчетность компании ООО «Канадский экодом» представлена в Приложении А.

Проведем вертикальный анализ полученных данных, в частности бухгалтерского баланса компании (Приложение Б).

Как видно из таблицы, порядка 53% составляют внеоборотные активы, причем в 2012 году большая часть (41%) занимала статья «основные средства». Это говорит о том, что компания активно строила и ремонтировала свои будущие торговые площади, и в 2013 году ввела в эксплуатацию. В 2014 году доля внеоборотных активов снижается за счет увеличение доли дебиторской задолженности с 9 % в 2012 году до 44 % в 2014 году.

Оборотные активы занимают долю в балансе компании в размере 47%, в том числе доля запасов готовой продукции 34 % и дебиторская задолженность 9%. В течение 2012-2014 годах происходит снижение доли запасов и увеличение дебиторской задолженности. В 2013-2014 годах происходит увеличение с 0 до 4% доли краткосрочных финансовых вложений.

Так как компания ООО «Канадский экодом» является коммерческой фирмой – то для увеличения объема продаж она дает отсрочку за реализованные объекты, что в конечном счете и приводит к увеличению дебиторской задолженности.

Собственный капитал компании в 2012 году занимает долю в 49%. В 2013 году происходит увеличение доли собственного капитала компании на 4% до 52%, за счет увеличения прибыли и снижения кредиторской задолженности, в 2014 году доля собственного капитала в балансе компании снижается на 15% и составляет 38 % за счет увеличения кредиторской задолженности.

Также в пассивах компании существенная долю баланса занимает кредиторская задолженность в 2012 году в размере 46%, в том числе 45% задолженность перед поставщиками и подрядчиками. В 2013 году доля кредиторской задолженности снижается на 9% и составляет 37% за счет снижения запасов продукции. В 2014 году происходит рост на 23% по сравнению с 2013 годом до 61% баланса за счет возрастания дебиторской задолженности компании.

Проведем вертикальный анализ отчета о финансовых результатах ООО «Канадский экодом» (Приложение В).

Как видно из таблицы 1 доля себестоимости компании составляла в 2012 году 90,1% и в 2014 году снижается на 0,6% и составляет 89,5%. Высокая доля себестоимости в выручки компании характерна для коммерческих и торговых компаний.

Доля коммерческих расходов выручке компании в 2012 году составляла 7,6%, в 2013 году выросла на 2,6% до 10,2% за счет ввода новых торговых площадей и открытия новых магазинов. В 2014 году доля коммерчески расходов снизилась на 0,8% по сравнению с 2013 годом, и составила 9,4%.

Доля прочих доходов компании с 2012 года по 2014 год выросла на 1,3% и составила 2,9% от выручки компании. Прочие доходы компания увеличила за счет ввода новых торговых площадей и последующей сдачи их в аренду, оказание услуг по охране помещений и транспортных (логистических) услуг.

Доля прочих расходов с 2012 года по 2014 год выросла на 1,1% и составила 1,5%.

Доля чистой прибыли компании в выручке с 2012 года по 2013 год снизилась на 1,8% и составила 1,3%. Это связано с тем, что компания только снизив цены и предоставляя определенные скидки смогла снизить размер запасов и кредиторскую задолженность и достигнуть желаемого объема продаж.

В 2014 году доля чистой прибыли в выручки компании повысилась на 0,6% и составила 1,9% от выручки компании. Общее снижение доли чистой прибыли в 2014 году по сравнению с 2008 годом произошло на 1,2%.

Проведем горизонтальный анализ компании.

Горизонтальный анализ бухгалтерского баланса компании представлен в Приложении Г.

С 2012 года по 2014 год баланс компании вырос на 335 463 тыс.руб или на 77%. Наиболее максимальное изменение в абсолютном значении дебиторской задолженности – она выросла на 299 739 тыс.руб. или на 780%. Аналогично произошло изменение и кредиторской задолженности на 267 931 тыс.руб. или на 134%. Также компания увеличила размер основных средств на 169 473 тыс.руб. (320%) и снизила размер незавершенного строительства на 148 252 тыс.руб. (83%).

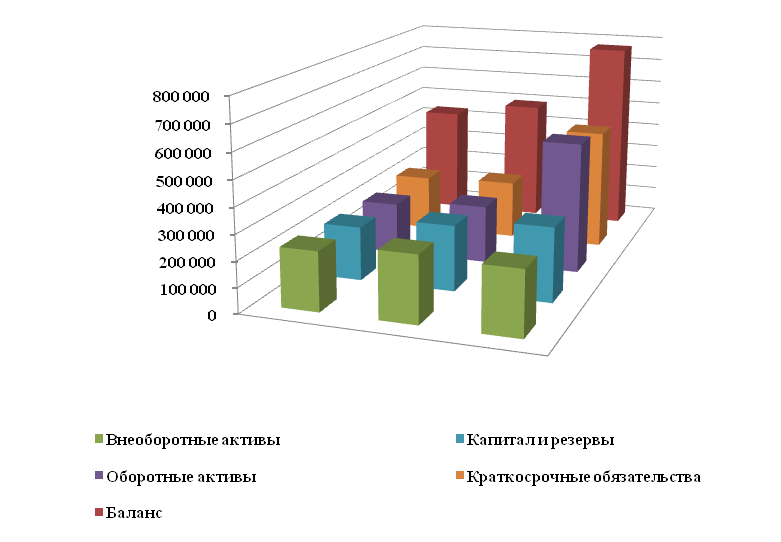

Компания снизила размер запасов с 2012 года под 2014 год на 16 205 тыс.руб. (10%). Также компания произвела краткосрочные вложения в размере 30 500 тыс.руб. За указанный период произошло увеличение собственного капитала компании на 78 710 тыс.руб. (37%). Динамика агрегированных статей баланса представлена на рис.2.1.

Рисунок 2.1. - Динамика агрегированного баланса ООО «Канадский экодом», тыс.руб.

Как видно из рисунка, в 2014 году произошло значительное изменение валюты баланса за счет увеличения оборотных активов (дебиторской задолженности) и краткосрочной задолженности (кредиторской задолженности). Компания не получала оплату за товары – соответственно и произошло увеличение задолженности перед поставщиками.

Проведем горизонтальный анализ отчета о финансовых результатов компании (Приложение Г).

С 2012 года по 2014 год выручка компании выросла на 242 545 тыс.руб. или на 16%. Аналогично также в процентом соотношении выросла и себестоимость компании на 208 351 тыс.руб. Это говорит о стабильной неизменной ценовой наценки на продаваемые товары в указанный период.

Валовая прибыль компании выросла на 23%, но наибольший рост произошел в 2014 году. С 2012 года по 2014 год наиболее сильный рост на 50 011 тыс.руб. (44%) показали коммерческие расходы компании. Это говорит о раздутие административного аппарата компании. Как следствие произошло снижение прибыли от продаж на 15 817 тыс.руб. (47%).

В 2014 год по сравнению с 2012 годом возросли прочие доходы на 25 670 (105%) и прочие расходы на 20 567 тыс.руб. (335%). Это говорит о том, что компания развивает дополнительные сопутствующие виды бизнеса, помимо торговой деятельности.

Чистая прибыль компании с 2014 года по 2012 год снизилась на 12 591 тыс.руб. (27%), основная причина – увеличившихся коммерческих расходах компании.

3 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ И ЛИКВИДНОСТИ ООО «Кандский экодом»

Проведем финансовый анализ компании оценив следующие финансовые коэффициенты:

- ликвидности

- деловой активности

- финансовой устойчивости

Проведем анализ ликвидности компании.

Ликвидность – легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств. Анализ ликвидности предприятия – анализ возможности для предприятия покрыть все его финансовые обязательства[5,c.214]

1.Коэффициент текущей ликвидности или коэффициент покрытия (англ. Current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании:

Ктл = (ОА — ДЗд — ЗУ) / КО (1)

где: Ктл — коэффициент текущей ликвидности;

ОА — оборотные активы;

ДЗд — долгосрочная дебиторская задолженность;

ЗУ — задолженность учредителей по взносам в уставный капитал;

КО — краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Принимая во внимание степень ликвидности активов, можно предположить, что не все активы можно реализовать в срочном порядке. Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Так расчет коэффициента текущей ликвидности компании представлен в таблице 3.1.

Таблица 3.1 - Расчет коэффициента текущей ликвидности, тыс. руб.

|

Показатели |

Формула расчета |

2012 |

2013 |

2014 |

|

Коэффициент текущей ликвидности |

баланс с.1200 / с.1500 |

0.91 |

0.98 |

1.08 |

|

Оборотные активы |

баланс с.1200 |

203 890 |

229 749 |

518 143 |

|

Краткосрочные обязательства |

баланс с.1500 |

223 207 |

234 177 |

479 960 |

Коэффициент текущей ликвидности ООО «Канадский экодом» в 2012 году равен 0,91, т.е. компании не хватало текущей ликвидности. В 2014 году ситуация в компании выравнивается, значение коэффициента возрастает и становиться равным 1,08.

Проведем расчет уточненного коэффициента текущей ликвидности. Данный коэффициент рассчитывается как отношение оборотных активом за вычетом запасом к краткосрочным обязательствам. (Таблица 3.2)

Таблица 3.2 - Расчет уточненного коэффициента текущей ликвидности по ООО «Канадский экодом», тыс. руб.

|

Показатели |

Формула расчета |

2012 |

2013 |

2014 |

|

Уточненный коэффициент ликвидности |

баланс( с.1200 - с.1210) / с.1500 |

0.21 |

0.51 |

0.78 |

|

Оборотные активы минус запасы |

Баланс, с.1200 - с.1210 |

46 016 |

119 462 |

376 474 |

|

Краткосрочные обязательства |

Баланс, с.1500 |

223 207 |

234 177 |

479 960 |

Уточненный коэффициент ликвидности компании с каждым годом растет, это говорит о том, что ликвидность компании повышается.

Таблица 3.3 - Коэффициент абсолютной ликвидности, тыс. руб.

|

Показатели |

Формула расчета |

2012 |

2013 |

2014 |

|

Коэффициент абсолютной ликвидности |

0.03 |

0.10 |

0.08 |

|

|

Денежные средства плюс быстрореализ.цен.бумаги |

Баланс, с.1240 + с.1250 |

6 519 |

22 718 |

38 329 |

|

Краткосрочные обязательства |

Баланс, с.1500 |

223 207 |

234 177 |

479 960 |

Коэффициент абсолютной ликвидности растет, это говорит о повышение ликвидности компании ООО «Канадский экодом».

Таблица 3.4 - Оборотный капитал ООО «Канадский экодом», тыс. руб.

|

Показатели |

Формула расчета |

2012 |

2013 |

2014 |

|

Оборотный капитал |

-19317 |

-4428 |

38183 |

|

|

Суммарные оборотные активы |

Баланс, с.1200 |

203 890 |

229 749 |

518 143 |

|

Краткосрочные обязательства |

Баланс, с.1500 |

223 207 |

234 177 |

479 960 |

Оборотный капитал компании ООО «Канадский экодом» с каждым годом возрастает, и с отрицательных значение приобретает положительное значение.

Таблица 3.5 - Коэффициент маневренности ООО «Канадский экодом», тыс. руб.

|

Показатели |

2012 |

2013 |

2014 |

|

Коэффициент маневренности |

-0.09 |

-0.02 |

0.13 |

|

Оборотный капитал |

-19 317 |

-4 428 |

38 183 |

|

Собственный капитал |

212 794 |

258 284 |

291 504 |

Коэффициент маневренности компании возрастает, это говорит о том что маневренность компании возрастает, увеличивается оборотный капитал компании.

Таблица 3.6 - Доля оборотного капитала в суммарных оборотных активах ООО «Канадский экодом», тыс. руб.

|

Показатели |

2012 |

2013 |

2014 |

|

Доля оборотного капитала в суммарных об.активах |

-0.09 |

-0.02 |

0.07 |

|

Оборотный капитал |

-19 317 |

-4 428 |

38 183 |

|

Оборотные активы |

203 890 |

229 749 |

518 143 |

Доля оборотного капитала в оборотных активах возрастает с каждым годом.

Таблица 3.7 - Доля запасов в оборотных активах ООО «Канадский экодом», тыс. руб.

|

Показатели |

Формула расчета |

2012 |

2013 |

2014 |

|

Доля запасов в оборотных активах |

0.77 |

0.48 |

0.27 |

|

|

Запасы |

Баланс, с.1210 |

157 874 |

110 287 |

141 669 |

|

Оборотные активы |

Баланс, с.1200 |

203 890 |

229 749 |

518 143 |

Доля запасов в оборотных активах с каждым годом снижается, за счет увеличения дебиторской задолженности.

Проведем анализ деловой активности компании (таблицы 3.8-3.14).

Таблица 3.8 - Коэффициент оборачиваемости активов ООО «Канадский экодом», тыс.руб.

|

Показатели |

Формула расчета |

2012 |

2013 |

2014 |

|

Коэффициент оборачиваемости активов |

3.41 |

3.19 |

2.74 |

|

|

Выручка от продажи товаров,... без НДС |

Отчет o финн. рез., с.2110 |

1 487 498 |

1 480 371 |

1 730 043 |

|

Средняя величина активов |

Баланс, с.1500 |

436 001 |

464 231 |

631 963 |

Коэффициент оборачиваемости активов с каждым годом снижается, это говорит о снижение оборачиваемости бизнеса и уменьшение деловой активности. Так коэффициент оборачиваемости снижается с 7,30 до 4,63, т.е. компания оборачивает свой оборотный капитал все реже.

Таблица 3.9 - Коэффициент оборачиваемости активов, тыс.руб.

|

Показатели |

2012 |

2013 |

2014 |

|

Коэффициент оборачиваемости оборотных активов |

7.30 |

6.83 |

4.63 |

|

Выручка от продажи товаров |

1 487 498 |

1 480 371 |

1 730 043 |

|

Средняя величина оборотных активов |

203 890 |

216 820 |

373 946 |

Таблица 3.10 - Коэффициент оборачиваемости основных фондов (фондоотдача) ООО «Канадский экодом», тыс.руб

|

Показатели |

Формула расчета |

2012 |

2013 |

2014 |

|

Фондоотдача |

28.13 |

10.41 |

7.63 |

|

|

Выручка от продажи товаров, тыс. руб. |

Отчет o финн. рез., с.2110 |

1 487 498 |

1 480 371 |

1 730 043 |

|

Средняя стоимость основных средств |

Баланс, с.1150 |

52 885 |

142 148 |

226 884 |

Как можно видеть из таблицы, оборачиваемость основных фондов компании с каждым годом снижается.

Таблица 3.11 - Коэффициент оборачиваемости собственного капитала, тыс.руб.

|

Показатели |

2012 |

2013 |

2014 |

|

Коэффициент обор.соб.капитала |

6.99 |

6.29 |

6.29 |

|

Выручка от продажи товаров, тыс. руб. |

1 487 498 |

1 480 371 |

1 730 043 |

|

Средняя величина собственного капитала |

212 794 |

235 539 |

274 894 |

Оборачиваемость собственного капитала компании ООО «Канадский экодом» в течение 2012 -2014 гг незначительно снизилась с 6,99 до 6,29. Это говорит о рациональном использовании собственного капитала.

Таблица 3.12 - Оборачиваемость дебиторской задолженности, тыс.руб.

|

Показатели |

2012 |

2013 |

2014 |

|

Оборачиваемость дебиторской задолженности |

38.73 |

27.56 |

8.50 |

|

Выручка от продажи товаров |

1 487 498 |

1 480 371 |

1 730 043 |

|

Средняя величина дебиторской задолженности |

38 406 |

53 724 |

203 593 |

Оборачиваемость дебиторской задолженности снизилась с 38,73 до 5.12. Это говорит о возросшем размере дебиторской задолженности по сравнению с выручкой компании.

Таблица 3.13 - Продолжительность операционного цикла ООО «Канадский экодом», дни.

|

Показатели |

2012 |

2013 |

2014 |

|

Продолжительность операционного цикла |

51.83 |

49.82 |

72.24 |

Продолжительность операционного цикла (Период оборота дебиторской задолженности плюс период оборота запасов) вырос до 72,24 дней.

Таблица 3.14 - Продолжительность финансового цикла

|

Показатели |

2012 |

2013 |

2014 |

|

Продолжительность финансового цикла |

-2.02 |

-2.66 |

-3.63 |

Продолжительность финансового цикла (Продолжительность операционного цикла минус период погашения кредиторской задолженности) вырос на 3,63 дня. Данная продолжительность получилась отрицательной, это говорит о том, что компания ООО «Канадский экодом» кредитуется на эти дни за счет поставщиков.

Также проведем оценку финансовой устойчивости, и рассчитаем показатели рентабельности компании ООО «Канадский экодом» в таблицах 3.15 и 3.16:

Таблица 3.15 - Оценка финансовой устойчивости, тыс.руб.

|

Показатели |

Расчет для примера для 2012 года |

2012 |

2013 |

2014 |

|

1.Коэффициент концентрации собственного капитала |

||||

|

Коэффициент концентрации CK |

212794/436001=0,49 |

0.49 |

0.52 |

0.38 |

|

Собственный капитал |

212 794 |

258 284 |

291 504 |

|

|

Активы (нетто) |

436 001 |

492 461 |

771 464 |

|

|

2. Коэффициент концентрации заемного капитала |

||||

|

Коэффициент концентрации ЗК |

223207/436001=0,51 |

0.51 |

0.48 |

0.62 |

|

Заемный капитал |

223 207 |

234 177 |

479 960 |

|

|

Активы (нетто) |

436 001 |

492 461 |

771 464 |

|

|

3. Коэффициент соотношения заемных и собственных средств |

||||

|

Коэффициент соотн. ЗК и СС |

223207/212794=1,05 |

1.05 |

0.91 |

1.65 |

|

Заемный капитал |

223 207 |

234 177 |

479 960 |

|

|

Собственный капитал |

212 794 |

258 284 |

291 504 |

|

Коэффициент концентрации собственного капитала компании ООО «Канадский экодом» снизился с 0,49 до 0,38, это говорит о том, что компания стала меньше использовать собственный капитал в формировании активов, а больше пользоваться заемных финансированием и финансированием от поставщиков, предоставляющих отсрочку по платежам.

Соответственно и вырос коэффициент концентрации заемного капитала с 0,51 до 0,62.

Также, в течение 2012-2014 гг. у компании ООО «Канадский экодом» повысился коэффициент соотношения заемных и собственных средств с 1,05 до 1,65, что тоже говорит о все большем использовании заемного капитала.

Проведем оценку рентабельности бизнеса.

Как видно из таблицы 2.16, рентабельность бизнеса по всем видам снизилась в 2013 году, и в 2014 году так и не восстановилось.

Проведенный финансовый анализ показал, что выручка компании ООО «Канадский экодом» за период с 2012 года по 2014 годы выросла на 16%, но прибыль наоборот снизилась на 27%. Причина этого кроется в увеличившихся затратах на управление в виде коммерческих расходов на 44%.

Таблица 3.16 - Оценка рентабельности бизнеса ООО «Канадский экодом», тыс. руб.

|

Показатели |

Формула расчета |

2012 |

2013 |

2014 |

|

1. Рентабельность активов (имущества) |

||||

|

Рентабельность активов (имущества) |

0.11 |

0.04 |

0.05 |

|

|

Чистая прибыль |

Отчет o фин. результатах с.2400 |

45 811 |

19 100 |

33 220 |

|

Средняя величина активов |

436 001 |

464 231 |

631 963 |

|

|

2. Рентабельность оборотных активов |

||||

|

Рентабельность оборотных активов |

0.22 |

0.09 |

0.09 |

|

|

Чистая прибыль |

Отчет o фин. результатах с.2400 |

45 811 |

19 100 |

33 220 |

|

Средняя величина оборотных активов |

Баланс, с.1200 |

203 890 |

216 820 |

373 946 |

|

3. Рентабельность собственного капитала |

||||

|

Рентабельность собственного капитала |

0.22 |

0.08 |

0.12 |

|

|

Чистая прибыль |

Отчет o фин. результатах с.2400 |

45 811 |

19 100 |

33 220 |

|

Средняя величина собственного капитала |

212 794 |

235 539 |

274 894 |

|

|

4. Рентабельность продаж |

||||

|

Рентабельность продаж |

0.03 |

0.01 |

0.02 |

|

|

Чистая прибыль |

Отчет o фин. результатах с.2400 |

45 811 |

19 100 |

33 220 |

|

Выручка от продажи товаров, без НДС |

Отчет o фин. результатах с.2110 |

1 487 498 |

1 480 371 |

1 730 043 |

Компания в 2013 году ввела в эксплуатацию новые торговые площади на 178 526 тыс.руб., соответственно увеличив свою мощности почти в 4 раза. Таким образом, компания не справилась с управлением введенных дополнительных площадей. Также в 2014 году, у компании в связи с задержками оплаты от покупателей выросла кредиторская задолженность (на 134% с 2012 годом), и возникли задержки по платежам (дебиторская задолженность в 2014 году по сравнению с 2012 годом выросла на 780%).

ЗАКЛЮЧЕНИЕ

В данной работе рассмотрены теоретические основы анализа финансового состояния предприятия на примере компания ООО «Канадский экодом».

Обычно под финансовым состоянием понимают состояние (положение) предприятия в котором оно способно платить по своим обязательствам. Для описания финансового состояния предприятия использовалась документация предприятия за последние 2-3 года. Выделяются две стороны финансового состояния предприятия: имущественное и финансовое состояние. Обе финансового состояния предприятия взаимосвязаны - нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового состояния, и наоборот.

В первой части работы рассмотрены теоретические основы анализа финансового состояния предприятия. Анализ финансового состояния и финансовой устойчивости является одним из важнейших направлений финансового и экономического планирования работы предприятия, средством обеспечения денежных поступлений.

Впервой части также рассмотрены методические основы анализа. Для анализа финансового потенциала предприятия используется система показателей (абсолютные, относительные, структурные, приростные), причем, с одной стороны дается оценка показателей состояния финансов по предприятию, а с другой успешного его применения.

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Для имущественной оценки используются такие показатели, как: доля активной части основных средств, коэффициент износа, коэффициент годности, коэффициент обновления, коэффициент выбытия.

Во второй части работы рассмотрен анализ финансового состояния компании ООО «Канадский экодом».

Анализируемая компания ООО «Канадский экодом» является новой коммерческойц структурой, хорошо себя зарекомендовавшей на рынке строительной продукции.

ООО «Канадский экодом» проводит широкое внедрение прогрессивной, малобюджетной канадской технологии строительства жилых, производственных и административных зданий из СИП (SIP)-панелей.

Для работы была собрана сводная бухгалтерская отчетность за последних 3 года.

Проведенный финансовый анализ показал, что выручка компании ООО «Канадский экодом» за период с 2012 года по 2014 годы выросла на 16%, но прибыль наоборот снизилась на 27%. Причина этого кроется в увеличившихся затратах на управление в виде коммерческих расходов на 44%. Компания в 2013 году ввела в эксплуатацию новые торговые площади на 178 526 тыс.руб., соответственно увеличив свою мощности почти в 4 раза. Таким образом, компания не справилась с управлением введенных дополнительных площадей. Также в 2014 году, у компании в связи с задержками оплаты от покупателей выросла кредиторская задолженность (на 134% с 2012 годом), и возникли задержки по платежам (дебиторская задолженность в 2014 году по сравнению с 2012 годом выросла на 780%).

В конечном итоге, проведенный анализ финансового состояния экономического субъекта должен выполнить главную функцию – повысить эффективность его деятельности. А это означает экономический рост, повышение благосостояния собственников предприятия, его работников, эффективное и взаимовыгодное сотрудничество субъекта с его экономическим партнерами. Поэтому можно сказать, что финансовый анализ играет большую роль не только в улучшении положения отдельно взятой организации, но и состояния национальной экономики в целом.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно-правовые источники

1. Конституция Российской Федерации (с изм. от 14.10.2005 № 6 – ФКЗ)/Российская газета. – 1993. - № 237

2. О бухгалтерском учете: Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (с изменениями и дополнениями).

Учебники, монографии, брошюры

- Анализ и оценка финансовой устойчивости коммерческого предприятия [Текст] / Л. Гиляровская, А. Вехорева. - СПб. : Питер, 2008. - 256 с.

- Абдукаримов, И.Т., Тен Н.В. Эффективность и финансовые результаты хозяйственной деятельности предприятия: критерии и показатели их характеризующие. // Социально-экономические явления и процессы. - 2011. - № 5-6. - С. 11 - 21.

- Абдукаримов, И.Т. Отчет о прибылях и убытках - основной источник информации для мониторинга и анализа финансовых результатов предприятия. // Социально-экономические явления и процессы. - 2013. - № 1 (047). - С. 9 - 19.

- Артюшин, В.В. Финансовый анализ. Инструментарий практика: учебное пособие. - М.: Юнити-Дана, 2010. - 120 с.

- Баканов, М.И. Теория экономического анализа. / М.И. Баканов – М.: Финансы и статистика, 2011. – 416 с.

- Бланк, И.А. Финансовый менеджмент: Учебный курс. - Киев: Ника-Центр; Эльга, 2009.

- Гусева, Т.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. - Таганрог: Изд-во ТРТУ, 2010. - 130с.

- Гетман В.Г. Бухгалтерский финансовый учет: учебник / В.Г. Гетман, В.А. Терехова. – М.: «Издат. Дом Дашков и К», 2012.

- Дроздов, О.А. Анализ финансовых результатов деятельности предприятия. // Международный журнал экспериментального образования. - 2010. - № 11. - С. 60 - 61.

- Зайцев, Н.Л. Экономика промышленного предприятия: Учебник. — 6-е изд., перераб. и доп.—М.: ИНФРА-М, 2009.— 414с.

- Ковалев, В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова: Учебник. – M.: OOO «ТК Велби», 2010. – 424 с.

- Когденко, В.Г. Экономический анализ. - 2-е изд., перераб. и доп.- М.: 2011. — 399 с.

- Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, и др. – М.: Финансы и статистика, 2010. - 672 с.

- Левицких, О.О. Анализ и планирование финансовых результатов в системе управления эффективностью деятельности промышленного предприятия. // Фундаментальные исследования. - 2011. - № 2-3. - С.634-639.

- Любушин, Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-хозяйственной деятельности предприятия: Учеб. пособие для вузов / Под ред. проф. Н.П. Любушкина. - М.: ЮНИТИ-ДАНА, 2012.

- Петрова, Л.В., Игнатущенко Н.А., Фролова Т.П. Анализ и диагностика финансово-хозяйственной деятельности: Учебное пособие для вузов. - М.: Издательство Московского государственного открытого университета, 2009. - 119 с.

- Савицкая, Г.В.Анализ хозяйственной деятельности предприятия: Ученик.-5-е узд. перераб. и доп.-М.:ИНФРА-М.-2009.-536 с.

- Саранцева, Е.Г. Маржинальный анализ в принятии управленческих решений. // Контентус. - 2013. - № 12 (17). - С. 19 - 27.

- Селезнева, Н.Н., Ионова А.Ф., Финансовый анализ. Управление финансами. - М.: ЮНИТИ, 2009. - 639 с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа – М.: Инфра-М. 2009.

Электронные ресурсы

1.http://www. can-eco.ru.

ПРИЛОЖЕНИЕ А

Таблица 1 - Выписка из бухгалтерского баланса ООО «Канадский экодом», тыс. руб.

|

Наименование |

2012 |

2013 |

2014 |

|

Баланс |

436 001 |

492 461 |

771 464 |

|

Внеоборотные активы |

0 |

0 |

0 |

|

Нематериальные активы |

0 |

0 |

0 |

|

Результаты исследований |

0 |

0 |

0 |

|

Основные средства |

52 885 |

231 411 |

222 357 |

|

- в т.ч незавершенное строительство ОС |

179 216 |

31 301 |

30 964 |

|

Долгосрочные финансовые вложения |

10 |

0 |

0 |

|

Итого |

232 111 |

262 712 |

253 321 |

|

Оборотные активы |

0 |

0 |

0 |

|

Запасы |

157 874 |

110 287 |

141 669 |

|

сырье, материалы |

6 540 |

4 192 |

3 585 |

|

затраты в незавершенном производстве |

0 |

725 |

68 |

|

готовая продукция и товары для перепродажи |

147 459 |

105 355 |

137 947 |

|

расходы будущих периодов |

1 |

15 |

69 |

|

прочие запасы и затраты |

3 874 |

0 |

0 |

|

Дебиторская задолженность (до 12 месяцев) |

38 406 |

69 041 |

338 145 |

|

в том числе покупатели и заказчики |

37 865 |

69 041 |

338 141 |

|

Краткосрочные финансовые вложения |

0 |

20 000 |

30 500 |

|

Денежные средства |

6 519 |

2 718 |

7 829 |

|

Прочие оборотные активы |

1 091 |

27 703 |

0 |

|

Итого |

203 890 |

229 749 |

518 143 |

|

Капитал и резервы |

0 |

0 |

0 |

|

Уставный капитал |

1 556 |

1 556 |

1 556 |

|

Нераспределенная прибыль (непокрытый убыток) |

211 238 |

256 728 |

289 948 |

|

Итого |

212 794 |

258 284 |

291 504 |

|

Краткосрочные обязательства |

0 |

0 |

0 |

|

Займы и кредиты |

22 728 |

49 858 |

11 550 |

|

Кредиторская задолженность |

200 479 |

184 319 |

468 410 |

|

поставщики и подрядчики |

194 766 |

176 372 |

443 143 |

|

перед персоналом |

2 676 |

2 315 |

2 851 |

|

перед гос. внебюджетными фондами |

274 |

450 |

453 |

|

по налогам и сборам |

2 367 |

5 182 |

7 224 |

|

прочие кредиторы |

396 |

0 |

14 739 |

|

Итого |

223 207 |

234 177 |

479 960 |

|

Баланс |

436001 |

492461 |

771464 |

Таблица 2 - Выписка из отчета o финансовых результатах ООО «Канадский экодом»

|

Доходы и расходы по обычным видам деятельности |

Код |

2012 |

2013 |

2014 |

|

Выручка (за минусом НДС, акцизов и пр.) |

2110 |

1 487 498 |

1 480 371 |

1 730 043 |

|

Себестоимость |

2120 |

1 340 241 |

1 319 689 |

1 548 592 |

|

Валовая прибыль |

2100 |

147 257 |

160 682 |

181 451 |

|

Коммерческие расходы |

2210 |

113 303 |

151 700 |

163 314 |

|

Прибыль (убыток) от продаж |

2200 |

33 954 |

8 982 |

18 137 |

|

Прочие доходы |

2340 |

24 423 |

31 955 |

50 093 |

|

Прочие расходы |

2350 |

6 143 |

17 123 |

26 710 |

|

Прибыль (убыток) до налогообложения |

2300 |

52 234 |

23 814 |

41 520 |

|

Текущий налог на прибыль |

2410 |

6 423 |

4 714 |

8 175 |

|

Чистая прибыль (убыток) |

2400 |

45 811 |

19 100 |

33 220 |

ПРИЛОЖЕНИЕ Б

Вертикальный анализ баланса ООО «Канадский экодом»

|

Наименование статьи |

2012 |

2013 |

2014 |

||||||

|

Значение, тыс.руб. |

Доля, % к валюте баланса |

Значение, тыс.руб. |

Доля, % к валюте баланса |

Изменение доли (2013-2012) |

Значение, тыс.руб. |

Доля, % к валюте баланса |

Изменение доли (2014-2013) |

Изменение доли (2014-2012) |

|

|

Баланс |

436 001 |

100% |

492 461 |

100% |

0% |

771 464 |

100% |

0% |

0% |

|

Нематериальные активы |

52 885 |

12% |

231 411 |

47% |

35% |

222 357 |

29% |

-18% |

17% |

|

Основные средства в..ч.незавершенное строительство ОС |

179 216 |

41% |

31 301 |

6% |

-35% |

30 964 |

4% |

-2% |

-37% |

|

Долгосрочные финвложения |

10 |

0% |

0 |

0% |

0% |

0 |

0% |

0% |

0% |

|

Итого внеоборотных активов |

232 111 |

53% |

262 712 |

53% |

0% |

253 321 |

33% |

-21% |

-20% |

|

Оборотные актив |

0 |

0% |

0 |

0% |

0% |

0 |

0% |

0% |

0% |

|

Запасы |

157 874 |

36% |

110 287 |

22% |

-14% |

141 669 |

18% |

-4% |

-18% |

|

сырье, материалы |

6 540 |

1% |

4 192 |

1% |

-1% |

3 585 |

0% |

0% |

-1% |

|

затраты в НП |

0 |

0% |

725 |

0% |

0% |

68 |

0% |

0% |

0% |

|

готовая продукция и НП |

147 459 |

34% |

105 355 |

21% |

-12% |

137 947 |

18% |

-4% |

-16% |

|

расходы будущих периодов |

1 |

0% |

15 |

0% |

0% |

69 |

0% |

0% |

0% |

|

прочие запасы и затраты |

3 874 |

1% |

0 |

0% |

-1% |

0 |

0% |

0% |

-1% |

|

Дебиторская задолженность (до 12 месяцев) |

38 406 |

9% |

69 041 |

14% |

5% |

338 145 |

44% |

30% |

35% |

|

в том числе покупатели и заказчики |

37 865 |

9% |

69 041 |

14% |

5% |

338 141 |

44% |

30% |

35% |

|

Краткосрочные финансовые вложения |

0 |

0% |

20 000 |

4% |

4% |

30 500 |

4% |

0% |

4% |

|

Денежные средства |

6 519 |

1% |

2 718 |

1% |

-1% |

7 829 |

1% |

0% |

0% |

|

Прочие оборотные активы |

1 091 |

0% |

27 703 |

6% |

5% |

0 |

0% |

-6% |

0% |

|

Итого |

203 890 |

47% |

229 749 |

47% |

0% |

518 143 |

67% |

21% |

20% |

|

Капитал и резервы |

0 |

0% |

0 |

0% |

0% |

0 |

0% |

0% |

0% |

|

Уставный капитал |

1 556 |

0% |

1 556 |

0% |

0% |

1 556 |

0% |

0% |

0% |

|

Нераспределенная прибыль (непокрытый убыток) |

211 238 |

48% |

256 728 |

52% |

4% |

289 948 |

38% |

-15% |

-11% |

|

Итого |

212 794 |

49% |

258 284 |

52% |

4% |

291 504 |

38% |

-15% |

-11% |

|

Краткосрочные обязательства |

0 |

0% |

0 |

0% |

0% |

0 |

0% |

0% |

0% |

|

Займы и кредиты |

22 728 |

5% |

49 858 |

10% |

5% |

11 550 |

1% |

-9% |

-4% |

|

Кредиторская задолженность |

200 479 |

46% |

184 319 |

37% |

-9% |

468 410 |

61% |

23% |

15% |

|

поставщики и подрядчики |

194 766 |

45% |

176 372 |

36% |

-9% |

443 143 |

57% |

22% |

13% |

|

перед персоналом |

2 676 |

1% |

2 315 |

0% |

0% |

2 851 |

0% |

0% |

0% |

|

перед гос. внебюджетными фондами |

274 |

0% |

450 |

0% |

0% |

453 |

0% |

0% |

0% |

|

по налогам |

2 367 |

1% |

5 182 |

1% |

1% |

7 224 |

1% |

0% |

0% |

|

прочие кредиторы |

396 |

0% |

0 |

0% |

0% |

14 739 |

2% |

2% |

2% |

|

Итого |

223 207 |

51% |

234 177 |

48% |

-4% |

479 960 |

62% |

15% |

11% |

ПРИЛОЖЕНИЕ В

Вертикальный анализ отчета о финансовых результатах ООО «Канадский экодом»

|

Доходы и расходы по обычным видам деятельности |

2012 |

2013 |

2014 |

||||||

|

Значение, тыс.руб. |

Доля, % к валюте баланса |

Значение, тыс.руб. |

Доля, % к валюте баланса |

Изменение доли (2013-2012) |

Значение, тыс.руб. |

Доля, % к валюте баланса |

Изменение доли (2014-2013) |

Изменение доли (2014-2012) |

|

|

Выручка (за минусом НДС, акцизов и пр.) |

1 487 498 |

100.0 |

1 480 371 |

100.0% |

0.0% |

1 730 043 |

100.0% |

0.0% |

0.0% |

|

Себестоимость |

1 340 241 |

90.1 |

1 319 689 |

89.1 |

-1.0% |

1 548 592 |

89.5% |

0.4% |

-0.6% |

|

Валовая прибыль |

147 257 |

9.9 |

160 682 |

10.9 |

1.0% |

181 451 |

10.5% |

-0.4% |

0.6% |

|

Коммерческие расходы |

113 303 |

7.6 |

151 700 |

10.2 |

2.6% |

163 314 |

9.4% |

-0.8% |

1.8% |

|

Прибыль (убыток) от продаж |

33 954 |

2.3 |

8 982 |

0.6 |

-1.7% |

18 137 |

1.0% |

0.4% |

-1.2% |

|

Прочие доходы и расходы |

0 |

0 |

0 |

0 |

0.0% |

0 |

0.0% |

0.0% |

0.0% |

|

Проценты к получению |

0 |

0 |

0 |

0 |

0.0% |

0 |

0.0% |

0.0% |

0.0% |

|

Прочие доходы |

24 423 |

1.6 |

31 955 |

2.2 |

0.5% |

50 093 |

2.9% |

0.7% |

1.3% |

|

Прочие расходы |

6 143 |

0.4 |

17 123 |

1.2 |

0.7% |

26 710 |

1.5% |

0.4% |

1.1% |

|

Прибыль (убыток) до налогообложения |

52 234 |

3.5 |

23 814 |

1.6 |

-1.9% |

41 520 |

2.4% |

0.8% |

-1.1% |

|

Текущий налог на прибыль |

6 423 |

0.4 |

4 714 |

0.3 |

-0.1% |

8 175 |

0.5% |

0.2% |

0.0% |

|

Чистая прибыль (убыток) |

45 811 |

3.1 |

19 100 |

1.3 |

-1.8% |

33 220 |

1.9% |

0.6% |

-1.2% |

ПРИЛОЖЕНИЕ Г

Горизонтальный анализ баланса ООО «Канадский экодом»

|

Наименование статьи |

2012 |

2013 |

2014 |

||||

|

Значение, тыс.руб. |

Значение, тыс.руб. |

Абс. Отклонение (2013 -2012), тыс. руб. |

Темп роста (2013/2012),% |

Значение, тыс.руб. |

Абс. Отклонение (2014 -2013), тыс. руб. |

Темп роста (2014/2013),% |

|

|

Баланс |

436 001 |

492 461 |

56 460 |

13% |

771 464 |

279 003 |

57% |

|

Нематериальные активы |

52 885 |

231 411 |

178 526 |

338% |

222 357 |

-9 054 |

-4% |

|

Основные средства, в т.ч в незавершенное строительство ОС |

179 216 |

31 301 |

-147 915 |

-83% |

30 964 |

-337 |

-1% |

|

Долгосрочные финансовые вложения |

10 |

0 |

-10 |

-100% |

0 |

0 |

0% |

|

Итого внеоборотных активов |

232 111 |

262 712 |

30 601 |

13% |

253 321 |

-9 391 |

-4% |

|

Оборотные активы |

0 |

0 |

0 |

0% |

0 |

0 |

0% |

|

Запасы |

157 874 |

110 287 |

-47 587 |

-30% |

141 669 |

31 382 |

28% |

|

сырье, материалы |

6 540 |

4 192 |

-2 348 |

-36% |

3 585 |

-607 |

-14% |

|

затраты в НП |

0 |

725 |

725 |

0% |

68 |

-657 |

-91% |

|

готовая продукция |

147 459 |

105 355 |

-42 104 |

-29% |

137 947 |

32 592 |

31% |

|

расходы будущих периодов |

1 |

15 |

14 |

1400% |

69 |

54 |

360% |

|

прочие запасы и затраты |

3 874 |

0 |

-3 874 |

-100% |

0 |

0 |

0% |

|

Дебиторская задолженность |

38 406 |

69 041 |

30 635 |

80% |

338 145 |

269 104 |

390% |

|

в том числе покупатели и заказчики |

37 865 |

69 041 |

31 176 |

82% |

338 141 |

269 100 |

390% |

|

Краткосрочные финансовые вложения |

0 |

20 000 |

20 000 |

0% |

30 500 |

10 500 |

53% |

|

Денежные средства |

6 519 |

2 718 |

-3 801 |

-58% |

7 829 |

5 111 |

188% |

|

Прочие оборотные активы |

1 091 |

27 703 |

26 612 |

2439% |

0 |

-27 703 |

-100% |

|

Итого |

203 890 |

229 749 |

25 859 |

13% |

518 143 |

288 394 |

126% |

|

Капитал и резервы |

0 |

0 |

0 |

0% |

0 |

0 |

0% |

|

Уставный капитал |

1 556 |

1 556 |

0 |

0% |

1 556 |

0 |

0% |

|

Нераспределенная прибыль (непокрытый убыток) |

211 238 |

256 728 |

45 490 |

22% |