«Транспортный налог»

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы обусловлена тем, что в современных условиях в Российской Федерации высокими темпами увеличивается уровень автомобилизации. В частности, количество легковых автомобилей в расчете на 1 000 человек населения в 2018 г составило 225, тогда как в 1990 г этот показатель был равен 60, то есть за 20 лет значение уровня автомобилизации в Российской Федерации увеличилось в 3,75 раза. При этом ситуация в дорожном хозяйстве страны не менялась так стремительно. Это касается как протяженности автомобильных дорог, так и их качественных характеристик.

В настоящее время общая протяженность автомобильных дорог в России составляет более 550 тыс. км. Ежегодно на их содержание и ремонт выделяются значительные средства как из федерального бюджета, так и из бюджетов регионов. Однако существующие объемы финансирования не соответствуют технологически обоснованным потребностям развития данной отрасли. При этом основным источником средств, выделяемых на содержание и ремонт автомобильных дорог, является транспортный налог. Следует отметить, что поступления транспортного налога в консолидированные бюджеты субъектов РФ за период с 2013 по 2018 гг. возросли в 3,1 раза, при этом удельный вес транспортного налога в общей сумме налоговых поступлений за тот же период увеличился с 0,98 % до 1,6 %. Тем не менее, темп роста поступлений транспортного налога отстает от темпов роста количества транспортных средств в РФ.

Объектом исследования данной работы является совокупность общественных отношений, возникающих в процессе взимания и уплаты транспортного налога.

Предметом исследования данной работы является действующий механизм и пути совершенствования налогообложения по транспортному налогу.

Целью настоящей работы является изучение теоретико- методологических и налогово-правовых аспектов по транспортному налогу и разработать пути его совершенствования.

Задачи работы:

1. Описать сущность, роль и значение транспортного налога в бюджетной системе РФ

2. Изучить действующий механизм исчисления и уплаты транспортного налога

3. Рассмотреть зарубежный опыт налогообложения транспортных средств

4. Провести анализ динамики и структуры поступления транспортного налога в бюджет субъекта РФ

5. Выявить пути совершенствования транспортного налога

При выполнении работы использованы общенаучные методы познания (анализ, синтез, дедукция, индукция), исторический, диалектический, логический, синергетический, системный, комплексный, а также другие специальные методы исследования, взаимодополняющие друг друга и пронизывающие материалы настоящей работы.

1. Теоретические аспекты налогообложения транспортных средств

1.1. Сущность, роль и значение транспортного налога в бюджетной системе РФ

В настоящее время в Российской Федерации в составе налогов и иных обязательных платежей, которые связаны с приобретением, наличием и использованием транспортных средств, можно назвать транспортный налог, акцизы, налог на имущество организаций, таможенные пошлины.

Транспортный налог относится к категории региональных налогов, что позволяет учитывать местные особенности, не носит целевого характера и является источником дохода региональных бюджетов. Объектом налогообложения в соответствии со ст. 358 главы 28 Налогового кодекса Российской Федерации (далее - НК РФ) признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ. Поскольку среди объектов налогообложения наибольший удельный вес приходится на автомобили (как грузовые, так и легковые), далее будет уделяться преимущественно этим объектам налогообложения.

В соответствии с главой 28 НК РФ «Транспортный налог» по транспортным средствам, имеющим двигатели, налогообложение осуществляется в зависимости от вида и мощности транспортных средств. Поскольку транспортный налог относится к категории региональных, то в гл. 28 НК РФ предусмотрены базовые ставки налога, но при этом оговаривается, что региональные органы власти имеют право их уменьшать или увеличивать, но не более чем в 10 раз. Поэтому сумма транспортного налога по одинаковым транспортным средствам различается в зависимости от региона.

При этом действующий транспортный налог характеризуется рядом существенных изъянов. Так, автомобили одной мощности, но разных конструкций и назначения оказывают неодинаковое воздействие на дорожное полотно. Помимо этого, мощность двигателя не определяет величины вредных выбросов в окружающую среду [14]. Таким образом, не учитывается фактическое использование дорожной сети, расстояние, пройденное автомобилем, и вред, нанесенный дорожному покрытию и окружающей среде. Следовательно, равная фискальная нагрузка накладывается на владельцев транспортных средств с принципиально разными режимами использования автомобилей, то есть одинаковую сумму налога заплатят в бюджет владельцы автомобилей одинаковой мощности несмотря на то, что один из них использует машину ежедневно, а другой выезжает раз в неделю или только в летние месяцы. Таким образом, существующий транспортный налог в большей степени ориентирован на выполнение фискальной функции, а также учитывает платежеспособность автовладельцев исходя из предположения, что более мощные транспортные средства, как правило, стоят дороже, поэтому их владельцы должны иметь финансовую возможность уплачивать более высокие суммы транспортного налога.

Чтобы учесть фактический пробег транспортного средства при формировании налоговых поступлений, с 2011 года в Российской Федерации было принято решение о повышении акцизов на бензин с одновременным снижением базовых ставок транспортного налога в два раза.

Значение региональных налогов в налоговой системе определяется, в первую очередь, тем, что поступления от этих налогов являются значительным источником формирования доходной части региональных бюджетов, а, следовательно, источником финансирования экономических и социальных программ развития регионов (по транспортному налогу - финансирование содержания, ремонта, реконструкции и строительства автомобильных дорог общего пользования, относящихся к собственности республик в составе Российской Федерации, автономных областей, автономных округов, краев, областей, а также затрат на управление дорожным хозяйством). Таким образом, важнейшим признаком транспортного налога является его «особая возмездность», выражающаяся в том, что собранные фискальные платежи должны использоваться строго по целевому назначению. Поскольку транспортные средства являются источниками повышенной опасности, то аккумулируемые платежи должны быть направлены на решение следующих задач:

- повышение качества дорожного покрытия;

- охрану окружающей среды [8].

Вопросы, связанные с транспортным налогом, широко обсуждаются не только в экономической литературе, но и не оставляют равнодушными владельцев транспортных средств. В отношении транспортного налога неоднократно принимались ежегодные изменения, вносимые в налоговое законодательство Российской Федерации.

На сегодняшний день налог обязателен к уплате на территории соответствующего субъекта Российской Федерации, плательщиками транспортного налога признаются лица, на которых в соответствии с налоговым законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения. В 99% случаев объектом налогообложения транспортным налогом в части физических лиц признаются автомобили. В отношении этой категории транспортных средств налоговая база определяется как мощность двигателя в лошадиных силах. Шкала ставок по налогу является прогрессивной и установлена в зависимости от категории и мощности транспортного средства. Конкретная налоговая ставка устанавливается законодательными органами субъектов Российской Федерации на основе базовой, определенной налоговым кодексом, и может отклоняться от последней не более чем в десять раз. Региональным законодательным органам также предоставлено право устанавливать порядок и сроки уплаты транспортного налога, налоговые льготы и основания их использования, но в пределах, определенных Налоговым кодексом Российской Федерации. Давая общую характеристику транспортного налога, следует отметить, что он является прямым, так как взимается с имущества, которым выступают зарегистрированные транспортные средства [14].

В последние годы существующая система налогообложения транспортных средств в России подвергается обоснованной критике, как законодателями, так и самими налогоплательщиками. В Государственную думу регулярно вносятся предложения о реформировании транспортного налога, появляются все новые и новые проекты законов.

1.2. Действующий механизм исчисления и уплаты транспортного налога

В силу положений ст. 356 НК РФ транспортный налог вводится на территории соответствующих субъектов РФ законами региональных органов власти, которые в отношении налогоплательщиков-организаций определяют налоговую ставку (она должна находиться в пределах, установленных гл. 28 НК РФ), а также порядок и сроки уплаты налога и авансовых платежей. Кроме того, законами субъектов РФ могут предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

Ставкам транспортного налога, которые зависят, в частности, от мощности двигателя и категории транспортных средств, посвящена ст. 361 НК РФ. В ее п. 1 закреплены, можно сказать, минимальные ставки налога. Поэтому местные органы власти в целях пополнения региональных бюджетов используют полномочия, предоставленные им п. 2 названной статьи. В нем говорится, что установленные НК РФ ставки транспортного налога могут изменяться законами субъектов РФ в сторону как увеличения, так и уменьшения (последнее на практике встречается крайне редко). Единственное ограничение - они не могут отклоняться от ставок, предлагаемых федеральным законодателем, больше чем в 10 раз. Правда, и здесь есть исключение - данное ограничение, причем в сторону уменьшения, можно не соблюдать в отношении легковых автомобилей с мощностью двигателя до 150 лошадиных сил (напомним, что п. 1 ст. 361 НК РФ для этой категории ТС установлены «смешные» налоговые ставки в пределах 3,5 руб. за 1 л. с.).

Пункт 3 ст. 361 НК РФ позволяет региональным властям в отношении каждой категории ТС устанавливать дифференцированные ставки налога, учитывая их «возраст» и (или) экологический класс. При этом количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Если налоговые ставки законами субъектов РФ не определены, то исчисление транспортного налога производится по ставкам, указанным в п. 1 ст. 361 НК РФ.

Руководствуясь нормами анализируемой статьи, региональные органы власти устанавливают свои ставки транспортного налога. Причем градация транспортных средств по их мощности может отличаться от той, что дана в НК РФ.

Например, согласно п. 1 ст. 361 НК РФ легковые автомобили в зависимости от мощности их двигателя распределены на пять групп, а Законом Краснодарского края от 26.11.2003 N 639-КЗ (ред. от 16.12.2018) «О транспортном налоге на территории Краснодарского края» установлены следующие ставки транспортного налога.

Таблица 1

Ставка транспортного налога в Краснодаре и Краснодарском крае за 2018 год

|

Название объекта обложения транспортным налогом |

Ставка транспортного налога (в р.) |

|

Легковые авто при мощности двигателя (с каждой лошадиных сил): |

|

|

· менее 100 лошадиных сил (менее 73,55 кВт) включительно |

12 |

|

· 100 - 150 лошадиных сил (73,55 - 110,33 кВт) включительно |

25 |

|

· 150 - 200 лошадиных сил (110,33 - 147,1 кВт) включительно |

50 |

|

· 200 - 250 лошадиных сил (147,1 - 183,9 кВт) включительно |

75 |

|

· более 250 лошадиных сил (более 183,9 кВт) |

150 |

|

Мотоциклы и мотороллеры при мощности двигателя (с каждой лошадиных сил): |

|

|

· менее 35 лошадиных сил (менее 25,74 кВт) включительно |

8 |

|

· 35 - 50 лошадиных сил (25,74 - 36,77 кВт) включительно |

15 |

|

· 50 - 100 лошадиных сил (36,77 - 73,55 кВт) |

20 |

|

· более 100 лошадиных сил (более 73,55 кВт) |

100 |

|

Автобусы при мощности двигателя (с каждой лошадиных сил): |

|

|

· менее 200 лошадиных сил (менее 147,1 кВт) включительно |

25 |

|

· более 200 лошадиных сил (более 147,1 кВт) |

50 |

|

Грузовые авто при мощности двигателя (с каждой лошадиных сил): |

|

|

· менее 100 лошадиных сил (менее 73,55 кВт) включительно |

15 |

|

· 100 - 150 лошадиных сил (73,55 - 110,33 кВт) включительно |

30 |

|

· 150 - 200 лошадиных сил (110,33 - 147,1 кВт) включительно |

50 |

|

· 200 - 250 лошадиных сил (147,1 - 183,9 кВт) включительно |

60 |

|

· более 250 лошадиных сил (более 183,9 кВт) |

80 |

|

Прочие самоходные ТС, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиных сил) |

10 |

|

Снегоходы, мотосани при мощности двигателя (с каждой лошадиных сил): |

|

|

· менее 50 лошадиных сил (менее 36,77 кВт) включительно |

25 |

|

· более 50 лошадиных сил (более 36,77 кВт) |

50 |

|

Катера, моторные лодки и прочие водные ТС при мощности двигателя (с каждой лошадиных сил): |

|

|

· менее 100 лошадиных сил (менее 73,55 кВт) включительно |

30 |

|

· более 100 лошадиных сил (более 73,55 кВт) включительно |

100 |

|

Яхты и прочие парусно-моторные суда при мощности двигателя (с каждой лошадиных сил): |

|

|

· менее 100 лошадиных сил (менее 73,55 кВт) включительно |

150 |

|

· более 100 лошадиных сил (более 73,55 кВт) |

300 |

|

Гидроциклы при мощности двигателя (с каждой лошадиных сил): |

|

|

· менее 100 лошадиных сил (менее 73,55 кВт) включительно |

125 |

|

· более 100 лошадиных сил (более 73,55 кВт) |

250 |

|

Несамоходные (буксируемые) суда, для которых вычисляется валовая вместимость (с каждой регистровой тонны валовой вместимости) |

30 |

|

Самолеты, вертолеты и прочие воздушные суда, обладающие двигателями (с каждой лошадиных сил) |

125 |

|

Прочие водные и воздушные ТС, которые не имеют двигателей (с единицы ТС) |

1000 |

С 1 января 2014 г. транспортный налог исчисляется не по всем видам ТС одинаково. Так, в силу п. 2 ст. 362 НК РФ в отношении дорогостоящих легковых автомобилей иностранного производства налог определяется с применением повышающих коэффициентов. Данные коэффициенты зависят от средней стоимости авто и его «возраста».

Таблица 2

Ставки транспортного налога в отношении дорогостоящих легковых автомобилей иностранного производства

|

Характеристики легкового автомобиля |

Величина коэффициента |

|

|

Средняя стоимость |

Количество лет, прошедших с года выпуска |

|

|

От 3 до 5 млн руб. включительно |

Не более 1 года |

1,5 |

|

От 1 года до 2 лет |

1,3 |

|

|

От 2 до 3 лет |

1,1 |

|

|

От 5 до 10 млн руб. включительно |

Не более 5 лет |

2 |

|

От 10 до 15 млн руб. включительно |

Не более 10 лет |

3 |

|

Свыше 15 млн руб. |

Не более 20 лет |

3 |

Как видим, корректировочные коэффициенты, применяемые к установленной региональными органами власти ставке транспортного налога в отношении самых дешевых «люксовых» автомобилей, являются повышающими по их стоимости и понижающими по «возрасту». К примеру, при исчислении налога по иномарке стоимостью от 3 до 5 млн руб., выпущенной с заводского конвейера менее года назад, применяется ставка, увеличенная в 1,5 раза, а для автомобиля, «возраст» которого составляет два-три года, - в 1,1 раза. Получается, чем новее авто, тем большую сумму налога придется заплатить его владельцу. Правда, повышенный налог будет взиматься с этой категории транспортных средств сравнительно непродолжительный период - всего три года.

Что же касается самых дорогих автомобилей (от 15 млн руб.), по ним налог будет исчисляться в трехкратном размере в течение 20 лет с года выпуска (если, конечно, за это время законодательство не претерпит изменений).

Плательщики транспортного налога - это лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения. Об этом сказано в ст. 357 и 358 НК РФ. Объектом же налогообложения признаются зарегистрированные в установленном порядке наземные транспортные средства, в частности автомобили.

Организация рассчитывает транспортный налог самостоятельно, в отличие от физических лиц. Сумма транспортного налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации (п. 1 ст. 362 НК РФ).

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки:

Н = НБ x СН, (1)

где Н – сумма налога, НБ – размер налоговой базы, СН – ставка налога.

Налоговая база в отношении транспортных средств, имеющих двигатели, определяется как мощность двигателя транспортного средства в лошадиных силах.

Налоговые ставки по транспортному налогу устанавливаются законами субъектов РФ в зависимости от мощности двигателя. Базовые их размеры приведены в п. 1 ст. 361 НК РФ. Законами субъектов РФ они могут быть увеличены (уменьшены), но не более чем в десять раз (п. 2 ст. 361 НК РФ).

Налогоплательщики-организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки (п. 2.1 ст. 362 НК РФ):

АП = ¼ x НБ x СН (2)

Отчетными периодами по транспортному налогу признаются первый квартал, второй квартал, третий квартал (п. 2 ст. 360 НК РФ).

Порядок и сроки уплаты транспортного налога (авансовых платежей) устанавливаются законами субъектов РФ. При этом законодательным (представительным) органам субъектов РФ предоставлено право не устанавливать отчетные периоды по транспортному налогу в соответствующем субъекте РФ (п. 3 ст. 360 НК РФ).

Сумма налога, которую необходимо уплатить по итогам года (Нупл.), определяется как разница между величиной транспортного налога, рассчитанной за год, и совокупностью авансовых платежей по налогу, подлежащих уплате в течение налогового периода (п. 2 ст. 362 НК РФ):

Нупл. = Н - (АП1 + АП2 + АП3), (3)

где АП1, АП2, АП3 - суммы исчисленных авансовых платежей по транспортному налогу за первый, второй и третий кварталы.

Срок уплаты для годовой суммы транспортного налога, установленный региональным законодательством, не может быть ранее 1 февраля года, следующего за истекшим налоговым периодом (п. 1 ст. 363 НК РФ).

При регистрации транспортного средства до 15-го числа соответствующего месяца включительно или при снятии транспортного средства с регистрации после 15-го числа соответствующего месяца за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если же регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента.

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде (п. 3 ст. 362 НК РФ).

Транспортные средства, находящиеся в розыске, не являются объектом налогообложения при условии подтверждения факта их угона (кражи) (пп. 7 п. 2 ст. 358 НК РФ).

Транспортный налог затронула также волна "социальной справедливости", предполагающая, что средства роскоши должны облагаться по повышенной ставке. Федеральным законом от 23.07.2013 N 214-ФЗ "О внесении изменений в статью 362 части второй Налогового кодекса Российской Федерации" был установлен повышающий коэффициент при расчете транспортного налога для транспортных средств, стоимость которых превышает 3 млн руб. (от 1,1 до 3), в зависимости от года выпуска автомашины. Средняя стоимость рассчитывается Минпромторгом России.

Налогоплательщикам-организациям по истечении налогового периода следует представить налоговую декларацию в налоговый орган по месту нахождения транспортных средств.

Местом нахождения имущества для транспортных средств признается место нахождения организации. Иной порядок установлен для налогоплательщиков, отнесенных к категории крупнейших. Организация относится к категории крупнейших налогоплательщиков по показателям финансово-экономической деятельности за любой год из предшествующих трех лет не считая последнего отчетного года. Эти организации представляют налоговые декларации по транспортному налогу в налоговый орган по месту учета в качестве крупнейших налогоплательщиков (Письмо Минфина России от 30.09.2008 N 03-05-05-01/59.

1.3. Зарубежный опыт налогообложения транспортных средств

Следует отметить, что включение топливного акциза в цену моторного топлива широко используется в зарубежных странах. В зарубежных странах при помощи данного налога власти регулируют транспортную ситуацию. Во многих европейских государствах, где в последнее время большое значение уделяется экологии, размер налога зависит от объёма вредных выбросов. Устанавливая налоговую базу по транспортному налогу на основании выброса углекислого газа в атмосферу, можно непосредственно влиять не только на экологическую ситуацию, но и на темпы технического прогресса в области автомобилестроения, стимулируя автовладельцев к приобретению более экономичных и экологически чистых автомобилей, а автопроизводителей - к внедрению новейших разработок, позволяющих снизить негативное воздействие транспортного средства на окружающую среду (таб. 3).

Таблица 3

Налоговая база по транспортному налогу в различных странах

|

Страна |

Налоговая база |

|

Япония |

Масса автомобиля и объём двигателя |

|

Китай |

Цена транспортного средства |

|

Германия |

Полная масса транспортного средства |

|

Белоруссия |

Входит в стоимость бензина |

|

Франция |

Мощность двигателя в лошадиных силах |

|

США |

Объём купленного бензина |

|

Дания |

Стоимость автомобиля |

|

Австрия |

Стоимость автомобиля |

|

Израиль |

Уровень загрязнения окружающей среды |

|

Латвия |

Полная масса транспортного средства |

Анализируя транспортный налог в зарубежных странах, можно отметить, что в большинстве европейских государств транспортные налоги и сборы имеют целевую направленность. Налоговая база определяется как стоимость транспортного средства, полная масса автомобиля, и показатели, которыми транспортное средство непосредственно оказывает свое негативное воздействие на дорожное покрытие или окружающую среду.

Изучение опыта зарубежных стран в сфере налогообложения транспортных средств позволило обобщить наиболее распространенные виды налоговых и неналоговых транспортных платежей в табл. 4.

Таблица 4

Виды налоговых и неналоговых транспортных платежей

|

Вид платежа |

Страна |

|||||||||

|

Россия |

Германия |

Япония |

США |

Франция |

Дания |

Израиль |

Китай |

Испания |

Австралия |

|

|

Транспортный налог за владение автомобилем |

+ |

+ |

+ |

+ |

+ |

+ |

||||

|

Топливный акциз, включенный в стоимость моторного топлива |

+ |

+ |

+ |

+ |

+ |

|||||

|

Акциз, взимаемый при покупке автомобиля |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

Налог за выброс автомобилем СО2 в атмосферу |

+ |

+ |

+ |

|||||||

|

Платные дороги |

+ |

+ |

+ |

+ |

||||||

Приведенные данные показывают, что в составе «транспортных платежей» большинство рассмотренных стран применяет акциз при покупке автомобиля, также широкое распространение имеют транспортный налог за владение автомобилем и топливный акциз, включенный в стоимость моторного топлива.

В России сегодня существуют подобные проекты внесения изменений и дополнений в главу 28 налогового кодекса Российской Федерации с акцентом на экологическую составляющую функционирования автотранспортных средств. Проведенный анализ вариантов реформирования транспортного налога показывает, что перспективным является проект, подготовленный министерством промышленности и торговли, согласно которому главная новация заключается в корректировке ставок налога с учетом влияния транспортного средства на транспортную инфраструктуру и загрязнение окружающей среды, так и в повышении эффективности администрирования налога [9]. Кроме того, изменения, вносимые в транспортный налог, необходимо рассматривать в комплексе с мерами, стимулирующими использование более экологичных транспортных средств, а также с мероприятиями по поддержке отечественных производителей автомобилей. Распределение налога между налогоплательщиками должно быть справедливым, т.е. учитывать различия в доходах и платежеспособность, но в то же время обеспечивать достаточный уровень поступлений в бюджет и быть простым для администрирования. Во многих случаях предложения по реформированию транспортного налога связаны в нахождении оптимального баланса между справедливостью налога и его эффективностью, а также с большим количеством ошибок при их исчислении. Для решения указанных проблем необходимо проводить научные исследования, связанные с изучением регулирующего воздействия дорожных сборов на уровень загрузки дорог, окружающую среду и экономику страны [15].

Таким образом, изучив зарубежный опыт налогообложения транспортных средств и проведя анализ существующей системы налогообложения транспортных средств в России, выявив ее недостатки и наметив возможные пути ее развития в будущем, мы делаем вывод, что нововведения, предлагаемые министерством промышленности и торговли, могут решить проблему экологии и проблему пробок в крупных городах страны. Они будут стимулировать людей покупать более компактные транспортные средства и автомобили, которые меньше загрязняют атмосферу. Транспортный налог существует в налоговой системе Российской Федерации 12 лет, однако проблемы его рационального построения и эффективного администрирования все еще ждут своего решения.

2. Анализ практики взимания транспортного налога

2.1. Анализ динамики и структуры поступления транспортного налога в бюджет субъекта РФ

Краснодарский край собрал доходов в 2017 году в объеме 201,1 млрд. рублей, доля города Новороссийск составляет 10 % в общем объеме поступлений. В консолидированный бюджет края поступило доходов за 2017 год 20 млрд. рублей. Дополнительно мобилизовано в бюджет 1 млрд. 440 млн. рублей в 2017 году по сравнению с 2016 годом, темп роста в 2017 году к уровню прошлого года составил 107,6 % (среднекраевой 100,6 %).

В таблице 5 произведем расчет уровня собираемости налогов в Краснодарском крае за 2015-2017 гг.

Таблица 5

Расчет уровня собираемости налогов, сборов и других обязательных платежей в Краснодарском крае за 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Темпы роста, % |

|

|

2016 г. к 2015г. |

2017 г. к 2016г. |

||||

|

1. Фактически поступило в консолидированный бюджет края налогов, сборов и других платежей, млрд. руб. |

174,6 |

185,2 |

203,9 |

106,1 |

110,1 |

|

2. Сумма налоговой задолженности, млрд. руб.: |

|||||

|

2.1. На начало года |

4,5 |

6,9 |

9,0 |

153,3 |

130,4 |

|

2.2. На конец года |

6,9 |

9,0 |

12,0 |

130,4 |

133,3 |

|

3. Сумма прироста налоговой задолженности, млрд. руб. |

2,4 |

2,1 |

3,0 |

87,5 |

142,9 |

|

4. Уровень собираемости налогов, % |

98,6 |

98,9 |

98,6 |

+0,3 |

-0,3 |

Из данных таблицы 5 видно, что уровень собираемости налогов в 2016 г. составил 98,9%, что на 0,3% пункта выше, чем в 2015 и 2017 гг., что связано с более низким приростом налоговой задолженности – 2,1 млрд. руб. по сравнению с 2,4 и 3,0 млрд. руб. в 2015 и 2017 гг. соответственно.

Проведем анализ оценки уровня собираемости налогов в Краснодарском крае, табл. 6.

Таблица 6

Анализ собираемости региональных налогов по Краснодарскому краю по итогам исполнения бюджетов за 2018 г.

|

Виды налогов |

Законодательно утвержденные объемы в бюджете субъекта РФ |

Фактические суммы поступлений |

Уровень бюджетной собираемости, % |

||

|

в первоначальном виде |

уточненное бюджетное назначение |

Графа 4/ графа 2 |

Графа 4/ графа 3 |

||

|

Региональные налог, всего: |

20923,5 |

21992,0 |

22593,3 |

108,0 |

102,7 |

|

в том числе: |

|||||

|

- налог на имущество организаций |

16800,0 |

17858,1 |

17864,1 |

106,3 |

100,0 |

|

- транспортный налог |

4010,3 |

4010,7 |

4571,7 |

114,0 |

114,0 |

|

- налог на игорный бизнес |

113,2 |

123,2 |

157,5 |

139,1 |

127,8 |

Как показывает анализ уровни собираемости региональных налогов по данным таблицы 6 за 2018 г., что не смотря на корректировки, внесенные в первоначально утвержденные значения налоговых доходов, фактические объемы поступлений превысили утвержденные законом Краснодарского края в последней редакции на 2,7%, в том числе: по транспортному налогу на 14% и налогу на игорный бизнес – на 27,8%. Данные свидетельствуют о наличии занижений бюджетных назначений по региональным налогам на начальном этапе бюджетного планирования, с последующим внесением изменений в течение текущего финансового года.

По расчетам регионального Министерства финансов собираемость налогов в Краснодарском крае за последние годы находилась в диапазоне 94 - 100%. 2018 год был объявлен в крае годом борьбы с недоимкой, что позволило довести уровень собираемости налогов до 98,9%, т.е. на 0,3% пункта выше по сравнению с 2017 г. В этот период были проведены конкретные мероприятия по взысканию налоговой задолженности (снижение против 2017 г. на 0,3 млрд. руб.); сокращению числа убыточных организаций; проведению рейдов по адресам должников совместно со службой судебных приставов; борьба с «серыми» зарплатами с привлечением к ответственности руководителей организаций. Аналогичная работа проводилась в крае и в 2017 г. В 2017 г. Краснодарский край поднялся с шестого на пятое место среди регионов России по уровню собственных налоговых и неналоговых доходов. В 2018 г. прогнозируется дальнейший рост собственных доходов.

На 2018 г. в качестве первоочередных задач являются: обеспечение роста доходов бюджета, снижение налоговой задолженности, поддержка экономики региона и повышение эффективности бюджетных расходов.

Рассмотрим подробный отчет о налоговой базе и структуре начислений по транспортному налогу по организациям за 2018 год.

Таблица 7

Отчет о налоговой базе и структуре начислений по транспортному налогу по организациям

|

1. Количество налогоплательщиков, учтенных в базе данных налоговых органов, единиц |

2. Количество транспортных средств, учтенных в базе данных налогового органа, единиц |

|||||||||

|

ВСЕГО |

в том числе: |

ВСЕГО |

в том числе: |

|||||||

|

которыми исчислен налог к уплате и не применяющих налоговые льготы |

применяющих налоговые льготы |

из них |

применяющих |

|||||||

|

льготы, установленные законодатель-ством субъектов Российской Федерации |

льготы, установленные в соответствии со ст. 7 НК РФ международными договорами Российской Федерации |

наземных транспортных средств |

водных транспортных средств |

воздушных транспортных средств |

||||||

|

Краснодарский край |

16 045 |

16 044 |

1 |

0 |

1 |

0 |

159 038 |

157 394 |

1 573 |

71 |

Таким образом, за 2018 год было зарегистрировано 16 045 налогоплательщиков, учтенных в базе данных налоговых органов. Количество транспортных средств, учтенных в базе данных налогового органа, 159 038 единиц.

Рассмотрим количество транспортных средств, в отношении которых налогоплательщиком исчислен налог к уплате за 2018 год.

Таблица 8

Количество транспортных средств, в отношении которых налогоплательщиком исчислен налог к уплате, единиц

|

3. Количество транспортных средств, в отношении которых налогоплательщиком исчислен налог к уплате, единиц |

||||||||

|

ВСЕГО |

в том числе: |

|||||||

|

по наземным транспортным средствам |

из них |

|||||||

|

Автомобили легковые с мощностью двигателя: |

из строки 1311: |

|||||||

|

до 100 л.с. (до 73,55 кВт) включительно |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

свыше 250 л.с. (свыше 183,9 кВт) |

||||

|

Краснодарский край |

154 479 |

152 918 |

57 319 |

25 685 |

18 972 |

6 031 |

3 228 |

3 403 |

Из таблицы видно, что за 2018 год количество транспортных средств, в отношении которых налогоплательщиком исчислен налог к уплате, составило 154479 единиц, при этом большую долю составляют автомобили легковые с мощностью двигателя до 100 л.с. – 25685 единиц.

Далее рассмотрим суммы налога, подлежащие уплате в бюджет по транспортному налогу по организациям за 2018 год, табл. 9.

Таблица 9

Сумма налога, подлежащая уплате в бюджет по транспортному налогу по организациям за 2018 год

|

4. Сумма налога, подлежащая уплате в бюджет |

|||||||

|

в том числе: |

|||||||

|

из них |

|||||||

|

Автомобили грузовые с мощностью двигателя: |

из строки 1430: |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу |

|||||

|

до 100 л.с. (до 73,55 кВт) включительно |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

свыше 250 л.с. (свыше 183,9 кВт) |

|||

|

Краснодарский край |

549 052 |

11 463 |

86 182 |

19 376 |

126 712 |

305319 |

33 276 |

Из таблицы видно, что за 2018 год сумма налога, подлежащая уплате в бюджет, составила 549 052 тыс.руб. Максимальная сумма по данной статье составляет за Автомобили грузовые с мощностью двигателя свыше 250 л.с. – 305319 тыс.руб.

Сумма налога, подлежащая уплате в бюджет Краснодарского края по транспортному налогу по физическим лицам за 2018 год, приведена в табл. 10.

Таблица 10

Сумма налога, подлежащая уплате в бюджет Краснодарского края по транспортному налогу по физическим лицам за 2018 год

|

4. Сумма налога, подлежащая уплате в бюджет |

||||||||

|

ВСЕГО |

в том числе: |

|||||||

|

по наземным транспортным средствам |

из них |

|||||||

|

Автомобили легковые с мощностью двигателя: |

из строки 2411: |

|||||||

|

до 100 л.с. (до 73,55 кВт) включительно |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

свыше 150 л.с. до 200 л.с. свыше 110,33 кВт до 147,1 кВт) включительно |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

свыше 250 л.с. (свыше 183,9 кВт) |

||||

|

А |

2400 |

2410 |

2411 |

2412 |

2413 |

2414 |

2415 |

2416 |

|

Краснодарский край |

5 231 709 |

5 185 138 |

3 992 941 |

805 168 |

1 146 622 |

672 980 |

544 742 |

823 429 |

Из таблицы видно, что за 2018 год сумма налога, подлежащая уплате в бюджет, составила 5 231 709 тыс.руб. Максимальная сумма по данной статье составляет за автомобили легковые – 3992941 тыс.руб.

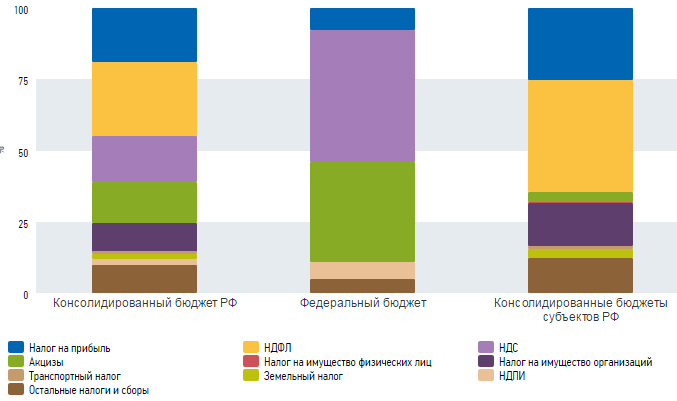

Рассмотрим структуру поступлений транспортного налога по уровням бюджета РФ за январь-август 2018 года

Таблица 11

Структура поступлений основных администрируемых доходов по уровням бюджета РФ за январь-август 2018 года

|

|||||||||||||||||||||||||||||||||||||||||||||

Более наглядно представим это на рисунке 3.

Рисунок 3 – Структура поступлений администрируемых ФНС России доходов по уровням бюджета РФ за январь-август 2018 года

Поступление транспортного налога в 2019 году прогнозируется в сумме 5 520 484,0 тыс. рублей, что составляет 106,3 % к бюджетному назначению на 2018 год.

В основу расчета поступления транспортного налога приняты данные УФНС России по Краснодарскому краю об объеме налоговой базы и налоговых льгот, оценка погашения задолженности по налогу.

В заключение следует отметить, что бюджет Краснодарского края является сбалансированным и относительно независимым от внешних источников. Доходы бюджета имеют тенденцию роста.

В процессе анализа роли транспортного налога в формировании бюджета Краснодарского края можно сделать вывод, что транспортный налог играет значительную роль в формировании регионального бюджета Краснодарского края. Объект налогообложения по данному налогу находится в ведении региона, т.е. это внутренний источник пополнения регионального бюджета, на который региональные власти имеют влияние.

В процессе анализа динамики поступлений по рассматриваемым налогам за прошлые периоды становится ясно, что грамотное регулирование ставок и налоговой политики по транспортному налогу может оказывать положительное влияние на формирование доходов окружного бюджета, большую часть которого составляют именно налоговые поступления.

2.2. Проблемы, связанные с налогообложением транспортных средств

Очевидно, что существующие варианты налогообложения транспорта имеют как достоинства, так и недостатки.

Проведенные исследования позволили обобщить особенности, достоинства и недостатки, присущие различным способам налогообложения транспортных средств в табл. 12.

Таблица 12

Преимущества и недостатки существующих способов налогообложения транспортных средств

|

Варианты налогообложения транспортных средств |

Преимущества |

Недостатки |

|

Налог при покупке автомобиля, пошлина и/или акциз |

- высокая собираемость; - простота и высокая эффективность выполнения фискальной функции; - прозрачность сумм акциза |

- увеличение полной стоимости приобретаемого автомобиля |

|

Налог па владение автомобилем (транспортный налог) |

- простота исчисления; - как правило, незначительные суммы налога для налогоплательщика |

- несоответствие принципу справедливости; - несовершенство механизма исчисления налога, в связи с чем не учитываются фактическое использование дорожной сети, расстояние, пройденное автомобилем, вред, нанесенный дорожному покрытию и окружающей среде; - отсутствие целевой направленности или маркировки налога |

|

Топливный акциз, включенный в стоимость моторного топлива |

- соответствие принципу справедливости (кто больше ездит, эксплуатирует дороги – больше платит); - высокая собираемость, т.е. высокая эффективность выполнения фискальной функции; - сокращение затрат на налоговое администрирование; - рассрочка платежа в течение всего года для налогоплательщиков; - равномерное поступление сумм налога в бюджет по мере потребления топлива; - стимулирование приобретения экономичных и экологических чистых автомобилей |

- увеличение стоимости «транспортной составляющей» всех товаров и услуг; - сложность расчета налога для транспорта, использующего электроэнергию или газ, а также для специфического транспорта (самолеты, катера, снегоходы и т.п.); - субъективность выбора того или иного участка ремонтируемой дороги за счет полученных акцизов на топливо (расположение АЗС и выбранный географический маршрут); - непрозрачная схема перераспределения поступлений от акцизов на топливо между федеральным бюджетом и бюджетами субъектов РФ; - отсутствие налоговых преференций для определенных категорий налогоплательщиков |

|

Налог на перемещение - платные дороги |

- соответствие принципу справедливости - право доступа к дорожной сети в зависимости от фактического пробега, выполненной транспортной работы; - распределение средств по территориям пропорционально движению по ним |

- недостаточная техническая оснащенность парка транспортных средств; - слабая развитость информационных технологий, позволяющих определять путь следования, пробег транспортных средств |

Подводя итог вышесказанному, следует отметить, что существует много факторов, которые говорят о необходимости совершенствования механизма исчисления транспортного налога в Российской Федерации. Взимание налога через цену топлива имеет достаточно много преимуществ, и до периода глобальной информатизации этот способ не имел конкурентов среди применяемых способов обложения автовладельцев. Тем не менее, использование этого способа не решает всех существующих проблем. По нашему мнению, в качестве показателя для определения налоговой базы транспортного налога в современных условиях следует рассматривать пробег транспортного средства (количество пройденных километров), который может определяться с помощью Глобальной навигационной спутниковой системы ГЛОНАСС.

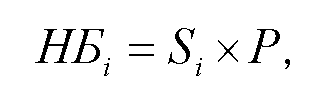

Предлагаемый механизм исчисления транспортного налога предполагает определение налоговой базы как произведение пройденного транспортным средством пути (в тысячах километров) и мощности этого транспортного средства в лошадиных силах. При расчете могут быть использованы поправочные коэффициенты, учитывающие состояние дорожной инфраструктуры разных регионов, массу и экологический класс автомобиля и тому подобные факторы. Ставка налога будет предусматриваться в рублях за 1 лошадиную силу на тысячу километров пробега.

Более подробно предлагаемый механизм исчисления транспортного налога выглядит следующим образом:

(1)

(1)

где ТН - сумма транспортного налога к уплате, руб.; i - конкретные регионы маршрута следования транспортного средства; п - количество субъектов Российской Федерации, по территории которых пролегает маршрут транспортного средства;

(2)

(2)

где НБ - налоговая база;

S - путь, пройденный транспортным средством по территории i-ro региона РФ, тыс. км.;

Р - мощность двигателя транспортного средства в лошадиных силах;

k1 - коэффициент, учитывающий массу автомобиля по техническому паспорту транспортного средства;

k2 - коэффициент, учитывающий экологический класс автомобиля;

ki3 - коэффициент, учитывающий уровень автомобилизации субъекта РФ;

Ст - налоговая ставка, руб. за 1 л. с. на 1000 км пробега.

Ключевым моментом в предлагаемой методике исчисления транспортного налога является использование информационных технологий, а именно Глобальной навигационной спутниковой системы - ГЛОНАСС. Использование системы ГЛОНАСС удобно не только с точки зрения контроля, но и с точки зрения скорости получения и обработки данных. Так, например, появится возможность:

- объективного прогнозирования объемов поступления денежных средств от уплаты транспортного налога в бюджет за отчетный период;

- обоснованного выбора наиболее часто эксплуатируемых участков дорог для их ремонта;

- пропорционального поступления денежных средств именно в те региональные дорожные фонды, где пролегает маршрут транспортного средства вне зависимости от места его регистрации и от места расположения АЗС.

В заключение следует отметить, что применение предлагаемого механизма исчисления транспортного налога позволит повысить степень справедливости транспортного налогообложения, кроме того возрастет фискальное значение данного налога. Налоговые поступления, по нашему мнению, должны зачисляться в целевые внебюджетные фонды и использоваться на сооружение и реконструкцию дорожного полотна, решение экологических проблем региона и улучшение транспортной инфраструктуры в стране в целом.

3. Пути совершенствования транспортного налога

Дальнейшие исследования проблемы могут быть связаны с разработкой величины ставки транспортного налога и обоснованных размеров поправочных коэффициентов.

Выделим условия и факторы, определяющие существование проблемы, связанной с транспортным налогом:

1. Финансовая нагрузка для хозяйствующих субъектов, связанная с высоким размером ставок транспортного налога.

Это может негативно отражаться на экономической эффективности автомобильных перевозок, увеличивая их себестоимость и снижая суммарный размер поступлений в бюджеты бюджетной системы в результате недополучения прибыли от таких перевозок. При использовании установленного Законом подхода к определению суммы транспортного налога экономически выгодным (в первую очередь для малого бизнеса и физических лиц) становится использование бюджетных легковых автомобилей, обладающих незначительными скоростными характеристиками, что, в конечном счете, уменьшает общую сумму, из которой складывается будущий транспортный налог.

Кроме того, установленные на таких автомобилях двигатели редко соответствуют современным требованиям к двигателям и топливу экологических классов Евро-3, Евро-4 и Евро-5 либо предусматривают возможность использования газового моторного топлива, что на практике приводит к большим расходам топлива и наносит существенный ущерб экологии.

В свою очередь, негативным эффектом, связанным с ростом расходов на реализацию мероприятий в области дорожного хозяйства, может являться невозможность выполнения всех запланированных работ, в том числе связанных со строительством и реконструкцией автомобильных дорог.

Учитывая, что создание полноценной региональной транспортной наземной инфраструктуры является первоочередной задачей развития транспорта Краснодарского края, решение проблемы поиска новых и оптимизации имеющихся средств для выполнения работ по строительству и реконструкции автомобильных дорог является особенно актуальным.

Также высокий уровень финансовой нагрузки от уплаты транспортного налога может быть обусловлен:

1) установлением ставок транспортного налога по отдельным категориям транспортных средств на уровне максимально допустимых;

2) отсутствием дифференциации установленных на территории Краснодарского края ставок транспортного налога в отношении отдельных категорий транспортных средств с учетом количества лет, прошедших с года выпуска транспортных средств, или их экологического класса. Данное обстоятельство с одной стороны лишает стимула к приобретению новых транспортных средств с более высоким экологическим классом, а с другой создает ситуацию, при которой одни участники перевозочного процесса могут переплачивать за других;

3) отсутствием стимула в виде налоговых льгот для повышения эффективности деятельности хозяйствующих субъектов. Решение указанной проблемы хозяйствующими субъектами самостоятельно не представляется возможным, поскольку за нарушение срока исполнения поручения о перечислении налога или сбора (взноса), а равно как за непредставление (несообщение) сведений, необходимых для осуществления налогового контроля Кодеком Российской Федерации об административных правонарушениях установлена административная ответственность.

2. Недостаток средств в бюджете края на строительство и реконструкцию автомобильных дорог

Это может быть обусловлено:

1) недостаточным наполнением дорожного фонда Краснодарского края посредством транспортного налога с учетом установленных в нем размеров налоговых ставок.

2) недобором средств по уплате транспортного налога с налогоплательщиков; 3) нерациональным использованием средств либо недостаточным контролем за целевым использованием средств дорожного фонда Краснодарского края.

В качестве описания вариантов решения проблем можно предложить изменение установленных Законом ставок транспортного налога, категорий лиц, на которые распространяются налоговые льготы, а также усиления контроля за поступлением и распределением налоговых сборов обусловлена потребностью в снижении финансовой нагрузки на хозяйствующие субъекты при одновременном сохранении (увеличении) объемов средств, направляемых на реализацию мероприятий в области дорожного хозяйства.

Описание способов решения проблемы:

- сохранение status quo;

- повышение размера ставок транспортного налога для отдельных категорий транспортных средств;

- установление дифференцированных налоговых ставок в отношении отдельных категорий транспортных средств;

- создание новых категорий субъектов, на которых распространяются налоговые льготы, и условий предоставления таких льгот при одновременном:

- увеличении акцизов, штрафов, иных источников ассигнования дорожного фонда Краснодарского края;

- соблюдении требований об оценке эффективности налоговых льгот;

- усиление контроля за соблюдением налогоплательщиками требования по уплате транспортного налога;

- усиление контроля за эффективностью и целевым использованием средств дорожным фондом Краснодарского края.

ЗАКЛЮЧЕНИЕ

Таким образом, в настоящее время в Российской Федерации в составе налогов и иных обязательных платежей, которые связаны с приобретением, наличием и использованием транспортных средств, можно назвать транспортный налог, акцизы, налог на имущество организаций, таможенные пошлины.

На сегодняшний день налог обязателен к уплате на территории соответствующего субъекта Российской Федерации, плательщиками транспортного налога признаются лица, на которых в соответствии с налоговым законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения. В 99% случаев объектом налогообложения транспортным налогом в части физических лиц признаются автомобили.

Изучив зарубежный опыт налогообложения транспортных средств и проведя анализ существующей системы налогообложения транспортных средств в России, выявив ее недостатки и наметив возможные пути ее развития в будущем, мы делаем вывод, что нововведения, предлагаемые министерством промышленности и торговли, могут решить проблему экологии и проблему пробок в крупных городах страны. Они будут стимулировать людей покупать более компактные транспортные средства и автомобили, которые меньше загрязняют атмосферу. Транспортный налог существует в налоговой системе Российской Федерации много лет, однако проблемы его рационального построения и эффективного администрирования все еще ждут своего решения.

В процессе анализа роли транспортного налога в формировании бюджета Краснодарского края были сделаны следующие вывод, что транспортный налог играет значительную роль в формировании регионального бюджета Краснодарского края. Объект налогообложения по данному налогу находится в ведении региона, т.е. это внутренний источник пополнения регионального бюджета, на который региональные власти имеют влияние.

В процессе анализа динамики поступлений по рассматриваемым налогам за прошлые периоды становится ясно, что грамотное регулирование ставок и налоговой политики по налогу на имущество организаций и транспортному налогу может оказывать положительное влияние на формирование доходов окружного бюджета, большую часть которого составляют именно налоговые поступления.

В качестве рекомендаций предложен механизм исчисления транспортного налога, применение которого позволит повысить степень справедливости транспортного налогообложения, кроме того возрастет фискальное значение данного налога. Налоговые поступления, по нашему мнению, должны зачисляться в целевые внебюджетные фонды и использоваться на сооружение и реконструкцию дорожного полотна, решение экологических проблем региона и улучшение транспортной инфраструктуры в стране в целом.

Дальнейшие исследования рассматриваемой проблемы могут быть связаны с разработкой величины ставки транспортного налога и обоснованных размеров поправочных коэффициентов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации : Части 1 и 2. - Екатеринбург : ООО «Издательский дом «Ажур», 2018. – 400 с.

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 27.12.2018)

- Приказ Минпромторга России от 28.02.2014 N 316 «Об утверждении Порядка расчета средней стоимости легковых автомобилей в целях главы 28 Налогового кодекса Российской Федерации» (Зарегистрировано в Минюсте России 02.04.2014 N 31805)

- Информация Минпромторга России от 28.02.2014 «Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей»

- Андреева Н.В. Совершенствование транспортного налога и повышение его собираемости // Проблемы и перспективы экономики и управления: материалы II междунар. научн. конф.(г.Санкт – Петербург, июнь 2017 г.) – С. 117-119.

- Бушмин Е. В. О дорогах и налогах / Е. В. Бушмин // Налоговая политика и практика. – 2018. – №8. – С.12.

- Голова И. Льготы без результата [Электронный ресурс] / И. Голова. URL: http://www.rg.ru/2017/05/21/vigoda.html (07.11.2018).

- Долгополов О.И. Пени, штрафы, взыскания: справочник бухгалтера. М.: ГроссМедиа, РОСБУХ, 2012. 144 с.

- Домчева Е. Налог на дорогие автомобили может вырасти в два раза [Электронный ресурс] / Е. Домчева. URL: http://www.rg.ru/2018/05/21/avto-site.html (07.11.2018).

- Доходы федерального бюджета за счет налоговых поступлений выросли более чем на 20% [Электронный ресурс]. Доступ из справ.-правовой система «Гарант».

- Единая межведомственная информационно-статистическая система [Электронный ресурс]. - Режим доступа: http://www.fedstat.m/indicator/data.do.

- Залибекова Д.З. Правовое регулирование налоговых льгот и вычетов // Теория и практика общественного развития. – 2017. – №4. – С.297-299

- Кириеенко А.П., Иванов И.А. Каким быть транспортному налогу: оценка вариантов реформирования и отмены // Известия ИГЭА. - 2018. - №6. - С. 92.

- Копин Д. Будущее транспортного налога, или Страсти по «Платону» // Налоги. 2018. N 1. С. 15 - 20.

- Маркелов Р. Перекур по-европейски [Электронный ресурс] / Р. Маркелов. URL: http://www.rg.ru/2018/05/24/perekyr.html (дата обращения 07.11.2018).

- Морозова О. Декларация по транспортному налогу за 2018 год // Информационный бюллетень «Экспресс-бухгалтерия»: электрон. журн. 2018. N 1-2. С. 35 - 41.

- Налоговая аналитика. Структура поступлений в консолидированный бюджет РФ [Электронный ресурс] // Федеральная налоговая служба РФ : официальный сайт. URL: http://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения 07.11.2018).

- Никитин Р. М. Транспортный налог в России: проблемы и пути совершенствования / Р. М. Никитин, Л. Б. Петров // Региональные финансы. -ВыпускЗ. - 2011. - №2. – С. 10.

- Плаксин А. Ю. Разработка модели исчисления транспортного налога с помощью глобальной навигационной спутниковой системы ГЛОНАСС : магистерская диссертация / Плаксин А. Ю. - Екатеринбург, 2017. – 210 с.

- Салтыкова Н.Н. Поговорим о транспортном налоге, исчисляемом в отношении автомобилей // Актуальные вопросы бухгалтерского учета и налогообложения. - 2018. - N 5. - С. 67 - 76.

- Смирнова Е.Е. Транспортный налог. Актуальные проблемы исчисления и уплаты // Финансовая газета. – 2017. – №2. – С. 11.

- Снижение налоговых поступлений в бюджет связано с замедлением роста экономики [Электронный ресурс] // Прайм : агентство экономической информации. URL: http://1prime.ru/ finance/20170614/764134246.html (дата обращения 07.11.2018).

- Турбина Н.М. Анализ проблем существующего законодательства по транспортному налогу и поиск путей их решения // Социально-экономические явления и процессы. – №2 (014). – 2017. – С. 105-110.

- Федоренко О. В. Направления реформирования транспортного налога / О. В. Федоренко, А. О. Федоренко // Налоги и финансовое право. - 2017. - № 5. – С. 23.

- Проблемы профессиональных стрессов и профессиональное выгорание

- Процедуры несостоятельности (банкротства) ( Конституционные основы несостоятельности (банкротства) )

- Юридические факты в гражданском праве.

- «Технология обслуживания клиентов в гостинице»

- Организационная культура и ее роль в современных организациях

- «Роль мотивации в поведении организации»

- Выбор стиля руководства организацией ( Теоретический анализ деятельности менеджера )

- «Международный опыт развития школьного и студенческого спорта»

- «Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами (на примере конкретной организации)»

- Разработка маркетингового плана реально существующей организации ( Теоретические основы разработки маркетингового плана на предприятии )

- Анализ поисковых систем в сети Интернет ( Теоретические основы поисковых систем )

- «Проектирование реализации операций бизнес-процесса «Управление портфелем продукции»»