Традиционный метод контроля затрат»

Содержание:

ВВЕДЕНИЕ

В современной рыночной экономике конкуренция является как двигателем прогресса, так и причиной краха и банкротства предприятий и организаций. Одним из немногих способов удержания места на рынке товаров, работ и услуг является грамотное управление затратами предприятия. Чем выше затраты предприятия, тем серьезнее стоит вопрос об окупаемости производства. С другой стороны, чем ниже затраты предприятия, тем острее проблема конкурентоспособности продукции (работ, услуг) в части их качества. В связи с этим, можно утверждать, что выбранная тема исследования является актуальной.

Целью данной курсовой работы является изучение традиционного метода контроля затрат.

Исходя из цели, при проведении исследования были поставлены следующие задачи:

1. изучение понятия и принципов управления стоимостью проекта;

2. исследование методов контроля затрат, их преимуществ и недостатков;

3. анализ традиционного метода контроля затрат;

4. негативные стороны использования традиционного метода контроля затрат.

На основе поставленных задач структура курсовой работы была сформирована следующим образом.

В первой главе «Управление стоимостью проекта» были рассмотрены понятие и принципы управления стоимостью проекта, а также методы контроля затрат, используемые в зарубежной и отечественной практике.

Во второй главе «Управление затратами с использованием традиционного метода» изложена сущность рассматриваемого метода, а также рассмотрены его основные недостатки.

Методологической основой для написания данной курсовой работы послужили работы таких авторов, как М.М. Герасимов, К. Друри, М.Ф. Дубовик, И.И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге и др.

Данные авторы были выбраны по причине того, что они наиболее полным образом рассматривают вопросы управления стоимостью проекта.

Объектом исследования в данной курсовой работе является управление стоимостью проекта, предметом исследования выступает традиционный метод контроля затрат.

Практическая значимость данной курсовой работы заключается в систематизации собственных знаний об управлении стоимостью проекта, о методах контроля затрат, а также в изучении негативных моментов, связанных с использованием традиционного метода контроля затрат.

1. Управление стоимостью проекта

1.1 Понятие и принципы управления стоимостью проекта

Зачастую выбор метода контроля затрат является ключевым при принятии дальнейших решений в части производства работ (услуг). Поэтому важно понимать, что такое себестоимость продукции и что это понятие должно в себя включать.

В нашем понимании, себестоимость – это величина затрат предприятия на производство конкретного товара (услуги). По мнению К. Друри[1], себестоимость – синоним термина «целевая затрата», то есть конечный объект затрат (объектом может выступать товар, услуга или операция).

Методом контроля затрат называется способ отнесения или распределения части затрат предприятия на данный объект.

Стоимость любого проекта складывается из затрат на проект и времени выполнения работ. Оценка всех затрат по проекту составляет общую стоимость проекта. Понятия управления стоимостью проекта и управления затратами часто отождествляют.

Система управления и контроля затрат создана с целью разработки политики, процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат.

Контроль затрат включает в себя следующие этапы:

1. оценка стоимости проекта;

2. бюджетирование проекта;

3. контроль стоимости проекта.

Основным документом, на основе которого осуществляется управление стоимостью проекта, является бюджет. Бюджет представляет собой директивный документ, содержащий реестр планируемых доходов и расходов с распределением по статьям на соответствующий период времени. Бюджет определяет смету проекта. Смета проекта – это документ, включающий в себя обоснование и расчет стоимости проекта на основе объемов работ проекта, требуемых ресурсов и цен.

Управление стоимостью проекта осуществляется на протяжении всего жизненного цикла проекта. К примеру, на стадии создании концепции проекта используется укрупненная оценка стоимости. На стадии обоснования проекта применяется детальная оценка стоимости. Стадии планирования и реализации проекта сопровождаются стоимостным планированием и бюджетированием. Стадии реализации и завершения проекта сопровождаются контролем стоимости проекта. Наконец, для завершения проекта проводится завершающая оценка стоимости.

В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок.

Если разбить весь проект на фазы инвестирования, то большая часть стоимости проекта создается в ходе инвестиционной фазы. Прединвестиционная фаза наименее затратная. Фаза эксплуатации проекта по объему затрат находится в промежутке между прединвестиционной и инвестиционной фазами.

Оценка стоимости проекта необходима для расчета стоимости составляющих проект ресурсов, времени выполнения работ и стоимости этих работ. К числу ресурсов при этом относят оборудование (покупка, взятие в аренду, лизинг); приспособления, устройства и производственные мощности; рабочий труд (штатные сотрудники, нанятые по контракту); расходные товары (канцелярские принадлежности и т. д.); материалы; обучение, семинары, конференции; субконтракты; перевозки и т. д.

Все затраты можно классифицировать как: прямые и накладные расходы; повторяющиеся и единовременные. Например, ежемесячные платежи за использование производственных мощностей — повторяющиеся затраты, закупка комплекта оборудования — единовременые затраты; постоянные и переменные по признаку зависимости от объема работ; плату за сверхурочное рабочее время.

Техника оценки затрат проекта состоит из 13 шагов[2]. Они могут различаться в зависимости от проекта и включают в общем случае следующие:

1. Определение потребностей работы в ресурсах;

2. Разработку сетевой модели;

3. Разработку структуры разбиения работ;

4. Оценку затрат в разрезе структуры разбиения работ;

5. Обсуждение СРР (структура разбиения работ) с каждым из функциональных управляющих;

6. Выработку основного направления действий;

7. Оценку затрат для каждого элемента СРР;

8. Согласование базовых затрат с высшим уровнем управления;

9. Обсуждение с функциональными управляющими потребности в персонале;

10. Разработку схемы линейной ответственности;

11. Разработку детальных графиков;

12. Формирование суммарного отчета по затратам;

13. Включение результатов оценки затрат в документы проекта.

Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для успешной и полной реализации проекта.

Исходя из структуры жизненного цикла проекта его стоимость включает в себя следующие составляющие:

- стоимость исследований и разработок: проведение предынвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, предварительная оценка продукции проекта, разработка проектной и другой документации на продукцию;

- затраты на производство: производство, сборка и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.;

- затраты на строительство: производственные и административные помещения (строительство новых или реконструкция старых);

- текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка, управление информацией, контроль качества и пр.;

- снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков.

Под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета. Бюджетирование является планированием стоимости, т. е. определением плана затрат: когда, сколько и за что будут выплачиваться денежные средства. Бюджет может составляться в виде: календарных план-графиков затрат, матрицы распределения расходов, столбчатых диаграмм затрат, столбчатых диаграмм кумулятивных (нарастающим итогом) затрат, линейных диаграмм распределенных во времени кумулятивных затрат, круговых диаграмм структуры расходов и пр.

После того, как бюджет обрел официальный статус, он становится эталоном, по отношению к которому происходит сравнение фактических результатов. В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные цифры.

Так как любое предприятие в конечном итоге стремится к максимизации прибыли, то основным фактором, способствующим достижению данной цели, является грамотное управление затратами.

Проблемы, связанные с методологией контроля затрат на предприятии, разрабатывались многими зарубежными и отечественными учеными, такими как Х.Андерсон, М.Р. Метьюс, Р. Каплан, Т.П. Карпова, М.Ф. Бычков, А.Д. Шеремет и др.

В начале XX века в США американскими экономистами Г. Эмерсоном, Д.Ч. Гаррисоном, Т. Дауни и другими учеными был разработан метод «Стандарт-кост», или метод неоправданных затрат (StandardCosts). Метод «Стандарт-кост» основан на предварительном нормировании затрат, после чего все фактические затраты соотносятся со стандартами, а выявленные отклонения между производственными фактическими затратами и стандартами распределяются по видам причин. Основное преимущество данного метода состоит в том, что негативные тенденции в процессе формирования затрат и прибыли организации можно выявить очень оперативно. В.Э. Керимов выделяет существенные недостатки данного метода: он слишком трудоемок в части определения стандартов на базе технологической документации производства; при изменении цен на рынке и при инфляции достаточно трудно определить остатки готовой продукции на складе и незавершенного производства. За короткий период деятельности предприятия не представляется возможным разработать стандарты на каждый заказ при их большом количестве и разнообразии.

Что касается отечественной практики, то у нас существует аналогичный метод контроля затрат – нормативный. Основным недостатком данного вида контроля является то, что он никак не связан с реализацией продукции, а сосредоточен на процессе производства. При этом возникает препятствие при определении продажных цен продукции.

Учеными Р.Д. Мак-Илхаттаном, Р.А. Хауэллом и С.Р. Соуси был разработан метод «Точно во времени» (Sistemintime). Он основывался на объединении системы «Стандарт-кост» и модели контроля затрат по центрам ответственности.

В 1936 году Д. Гаррисон создал систему Direct-Costing-System (систему учета прямых затрат)[3]. Данная методика четко разграничивала между собой прямые и косвенные затраты, основные и накладные, переменные и постоянные, производственные и периодические. В настоящий момент, затраты, согласно этой методике, группируются в зависимости от объемов производства, то есть делятся на переменные и постоянные. Система учета и контроля прямых затрат не включает в себестоимость постоянные затраты. Контроль производится над маржинальным доходом, то есть над разницей между стоимостью реализованной продукции и суммой переменных затрат. Эту систему считают оптимальной М.А. Вахрушина, В.Б. Ивашкевич, В.Э. Керимов, С.А. Рассказова-Николаева, Л.В. Усатова и др. Преимуществами данного метода контроля затрат являются простота нормирования, планирования, учета и контроля; высокий уровень контроля и регулирования себестоимости; простота расчета и распределения постоянных затрат по видам продукции; возможность быстро переориентировать производство. К недостаткам относят сложность точного распределения затрат на переменные и постоянные, сложность в формировании полной себестоимости готовой продукции или незавершенного производства; сложность системы ценообразования.

Еще один метод контроля затрат – японская система «Just-in-Time» (ЛТ)[4]. В переводе она означает «Точно в срок». Впервые данный метод появился в 1970х годах в компании «Тойота». Цель метода – минимизация объема товарно-материальных запасов путем снабжения производственных цехов малыми партиями при отсутствии незавершенного производства. За счет таких манипуляций с товарно-материальными запасами часть затрат из разряда косвенных переходит в разряд прямых. Основным преимуществом данного метода является то, что он позволяет выявить проблемы, связанные с качеством продукции. Кроме того, данный метод позволяет минимизировать объем товарно-материальных запасов и затрат на их содержание. Применение «Точно в срок» значительно повышает оборачиваемость ресурсов. Производственный учет затрат согласно данному методу осуществляется достаточно просто. Несмотря на достаточное количество преимуществ данный метод применим только в мелкосерийном или единичном производстве.

Самое большое распространение на данный момент имеет метод ABC (ActivityBasedCosting). Данный метод требует разделения всех видов работ по способу их участия в выпуске продукции на штучную, пакетную и продуктовую работу. Затраты, которые нельзя отнести на какой-либо конкретный вид продукции, относят к общехозяйственным работам. Большинство специалистов считает, что данный метод помогает контролировать себестоимость и рентабельность каждого вида продукции качественнее, чем при использовании других методов. Метод ABC позволяет оптимизировать уровень и порядок распределения накладных расходов. Однако, этот метод является самым дорогостоящим на сегодняшний день.

В 1960х годах в Японии появилась система «Таргет-костинг» - абсолютно новый, по сравнению с другими системами, метод контроля и учета затрат на предприятии, основанный на концепции снижения затрат. Себестоимость изделия, согласно данному методу, рассчитывается исходя из заранее установленной цены реализации (ожидаемой рыночной цены продукта) и составляет разницу между ценой и прибылью. После произведенных расчетов проектируется и изготавливается такое изделие, которое соответствует полученному значению себестоимости. Данный метод позволяет учитывать все факторы, влияющие на себестоимость продукции. В свою очередь, проекты производства какой-либо продукции в ходе достижения целевой себестоимости становятся инновационными (иначе достичь целевую себестоимость не представляется возможным).

«Кайзен-костинг» является частью «Таргет-костинга». Она внедряется на каждом этапе производства продукции и предполагает непрерывный оперативный контроль над уровнем затрат.

В условиях жесткой конкуренции «Таргет-костинг» и «Кайзен-костинг» помогают предприятиям занимать лидирующие позиции на рынке. Тем не менее, эти методы контроля затрат сильно подвержены человеческому фактору[5].

Еще один высокоэффективный метод контроля затрат называется «Benchmarking». Согласно данному методу, все показатели предприятия сравниваются с лучшими показателями конкурентов. Также выявляются наличие отставания по ключевым позициям при выпуске продукции в сравнении с лучшими аналогами и причины, ищутся пути повышения качества продукции. Основным недостатком данного метода является недостаточность информационных баз для сравнения требуемых показателей. Метод Benchmarking» делится на три подвида: «Best Practice, «Bestin Class» и «Best of Best».

При методе «Best Practice» показатели сравнивают с показателями мировых лидеров производства. Метод «Bestin Class» состоит в сравнении с предприятиями в конкретном виде деятельности. «Best of best» предполагает сравнение отдельных внутренних процессов. Эти методы расширяют пути развития предприятий в сфере инноваций. Однако, они не дают полной картины деятельности предприятия, так как сравниваются только ключевые позиции.

Еще один метод контроля затрат – «Life Cycle Costing», или LCC[6]. Это метод управления затратами жизненного цикла производства продукции от проектирования до снятия с производства. Главная роль отводится прогнозированию и стратегическому учету, которые проводятся еще на стадии проектирования. Своевременное определение стадии жизненного цикла продукта на основе качественного анализа состава затрат и других результативных показателей может помочь в выявлении рисков дальнейшего стратегического развития предприятия. Недостатками LCC являются сложность системы и зависимость от человеческого фактора.

В процессе управления затратами предприятия могут использовать функционально-стоимостной анализ (ФСА). Этот метод основан на сохранении качественных показателей и показателей назначения продукции путем повышения эффективности использования материальных и трудовых ресурсов, параллельно минимизируя затраты на производство и выпуск продукции. Данный метод является наиболее рациональным, так как в результате его применения предприятие может минимизировать затраты, не ухудшая при этом качество продукции[7].

Каждое предприятие выбирает такой метод контроля затрат, который оптимально подходит для их деятельности. Предприятие может использовать несколько методов одновременно. В любом случае, выбор метода контроля затрат должен быть обоснованным с точки зрения экономической целесообразности и результативности.

Несмотря на большое многообразие методов контроля затрат, существует такой, который в экономической науке признается традиционным. Остановимся подробнее на рассмотрении данного метода.

2. Управление затратами с использованием традиционного метода

2.1 Сущность традиционного метода контроля затрат

Контроль стоимости проекта является неотъемлемой частью производства любого вида продукции (работ, услуг). Он необходим, так как на деятельности предприятия влияют факторы, вызывающие отклонение фактических затрат от ранее запланированного бюджета.

Следует отметить то, какой метод исчисления затрат считается традиционным в нашей стране. Россия стала первым государством, которое начало разрабатывать нормативы, планы не только для отдельных субъектов экономики, но и в масштабах всего народного хозяйства. Нормативный метод исчисления затрат представляет собой определение затрат по операциям с выявлением отклонений. Нормативы являются заранее установленным показателем, рассчитанным на основе технически обоснованных норм расхода материальных и трудовых ресурсов. Сумма нормативных затрат с учетом отклонения от норм дает фактическую себестоимость продукции, которая, в свою очередь, является основой для фактического метода учета затрат. Данный способ расчета не позволяет контролировать величину планируемой себестоимости, так как данные об этих величинах получаются уже после отчетной даты. Кроме того, нормативы устанавливаются не на все показатели[8].

Нормативная система учета затрат применяется при планировании нормативных затрат. Выявление отклонений фактической себестоимости проводится менеджерами в целях оперативного вмешательства в процесс формирования себестоимости на каждом уровне управления.

Выявленные отклонения от норм чаще всего связаны с нарушением технологии производства, недостатками материально-технического снабжения и нормирования расходов.

Менеджеры могут выявить отклонения путем сигнального документирования, инвентарного метода и другими способами.

Следует отметить еще несколько недостатков нормативного метода исчисления затрат. Нормативный метод исчисления затрат обладает высокой трудоемкостью. Его не представляется возможным применять в период инфляции, так как отклонения будут рассчитаны неверно. Кроме того, очень часто наблюдается перевыполнение установленных норм, так как сами нормы рассчитаны неверно. Отклонения от норм часто исчисляются за длительный период, без учета изменений норм, без отнесения причин на непосредственных виновников и не всегда документируются.

Таким образом, сопоставление нормативных и плановых показателей не отражает реального положения дел на предприятии.

Исходя из этого, можно сделать вывод: необходимо изменение отечественной системы расчета издержек, которая, например, сможет сочетать в себе лучшие элементы отечественной и зарубежных методик. Например, следует чаще пересматривать заранее установленные нормативы. Кроме того, необходимо разработать нормы затрат на каждый вид операций.

Некоторые российские и зарубежные ученые к числу традиционных методов учета затрат относят позаказный, попроцессный и попередельный методы[9]. При отнесении данных методов к традиционным они руководствуются исторически сложившейся логической взаимосвязью построения аналитического учета затрат с технологическими особенностями производства, нацеленностью на калькулирование полной фактической производственной себестоимости продукции, ориентированностью на признак классификации затрат по способу их включения в себестоимость продукции на прямые и косвенные.

Технологические и отраслевые особенности, влияющие на выбор методов учета затрат и калькулирования представлена в Таблице 1.

Таблица 1. Технологические и отраслевые особенности, влияющие на выбор методов учета затрат и калькулирования

При этом прямые затраты списываются в себестоимость по мере осуществления технологического процесса и учета, а косвенные после предварительного накопления подлежат распределению с включаются в себестоимость в конце отчетного периода.

Основной целью позаказного, попроцессного и попередельного методов является обеспечение информацией калькулирования фактической себестоимости продукции. Нормативный метод применяется для управления затратами за счет их нормирования и контроля за соблюдением норм.

Традиционные методы позволяют последовательно накапливать данные о фактических затратах.

Традиционный метод контроля затрат направлен на управление величиной отклонений, а также на снижение негативных моментов, связанных с увеличением суммы затрат при производстве продукции (работ, услуг), и на увеличение прибыли путем снижения себестоимости продукции.

Традиционный метод контроля затрат включает в себя:

1. отслеживание стоимостных показателей реализации проекта с целью выявления отклонений от запланированного бюджета;

2. управление изменениями в бюджете с целью обеспечения выполнения бюджета;

3. предотвращение ранее запланированных ошибочных решений;

4. информирование всех заинтересованных лиц о ходе выполнения проекта в части соблюдения бюджета[10].

Традиционный метод контроля затрат состоит из учетной и прогнозной частей. Учетный контроль предполагает оценку фактической стоимости выполненных работ и затраченных ресурсов. Прогнозный контроль представляет собой оценку будущей стоимости проекта[11].

Традиционный метод контроля затрат позволяет менеджерам компании контролировать выполнение бюджета и принимать верное решение о текущем состоянии объекта. Менеджер принимает решение на основании имеющихся у него данных в части фактических затрат и сравнения плановых и фактических показателей. При этом сравнению подвергаются два значения – плановые и фактические затраты.

Плановые, или бюджетные, затраты - это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурса, предполагаемые для использования к текущей дате. Текущая дата — это дата, на которую имеется фактическая информация.

Фактические затраты – это стоимость фактически выполненных работ на текущую дату или количество затрат, фактически потраченное на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потреблению ресурсов.

Учет фактических затрат строится на следующих принципах: полное и документально подтвержденное отражение первичных затрат на производство на счетах бухгалтерского учета; регистрация затрат в момент возникновения; идентификация затрат по местам возникновения, объектам учета и носителям затрат; отнесение фактически произведенных затрат на объекты их учета и калькулирования; сравнение фактических показателей с плановыми[12].

Традиционный метод контроля затрат в отечественной практике базируется на следующих показателях:

1. НДЗ (необходимо для завершения);

2. РС (расчетная стоимость).

НДЗ – это оценка фактической величины затрат, необходимых для завершения работы (проекта). Показатель РС представляет собой оценку общей стоимости, которую будет иметь работа или проект при завершении. РС рассчитывается как сумма фактических затрат на текущую дату и НДЗ[13].

В зарубежной практике эти показатели выглядят следующим образом:

1. плановые затраты (EV – Earned Value);

2. фактические затраты (AC – Actual Cost)[14].

Следует отметить, что обозначение показателей варьируется в зависимости от авторов, описывающих данную методику контроля затрат.

Разница между показателями плановых и фактических затрат называется отклонением по стоимости (CV – Cost Variance).

Приведем пример.

Допустим, в ходе реализации проекта фактические затраты (AC) составили 24 000 руб., в то время как плановые затраты (EV) составляли 20 000 руб. В этом случае отклонение по стоимости (CV) составит (-4000 руб.). Это означает, что реализация проекта привела к перерасходу денежных средств[15].

EV – AC = 20 000 – 24 000 = - 4000 руб. (перерасход)

Если бы разница между плановыми и фактическими затратами была положительной, то это свидетельствовало бы об экономии.

Данные примера наглядно представлены на рисунке 1.

Рисунок 1. Традиционный метод контроля затрат

Основным недостатком традиционного метода контроля затрат является то, что на затраты не относят стоимость выполнения работ. Кроме того, менеджеры не имеют возможности контроля объемных показателей проекта, а имеющейся информации недостаточно для прогнозирования хода выполнения работ.

Для принятия правильного решения менеджер должен обладать следующими данными:

- количество выполненных по сравнению с планом работ;

- местонахождение проекта относительно планового графика (отставание или опережение);

- степень готовности реализуемых этапов проекта относительно отчетных дат;

- наличие отклонений от плана по объемным показателям;

- являются ли отклонения от графика случайными или это обоснованная тенденция.

Эта информация необходима для расчета прогнозной стоимости всего проекта в изменившихся условиях.

Следует отметить, что еще в начале XX века традиционный метод контроля затрат начал подвергаться критике исследователей. Среди основных проблем применяемости данного метода на практике выделяли медлительность, несвоевременное обеспечение управляющего персонала оперативной информацией (данные о фактической себестоимости продукции могут быть предоставлены лишь по окончании отчетного периода); трудоемкость учета фактической себестоимости. Кроме того, исследователи заметили, что система учета при традиционном методе контроля затрат не отражает основных факторов производства и исключает возможность оперативного контроля за использованием ресурсов, выявления и устранения недостатков в организации производства, нарушений технологических процессов, поиска внутрипроизводственных резервов[16].

Таким образом, традиционный метод контроля затрат дает менеджерам только поверхностное понимание о ходе реализации проекта. Отклонение фактических затрат от плановых не говорит о причинах этого отклонения и требует дополнительного анализа с помощью других методов. Традиционный метод контроля затрат основан на абсолютных показателях, поэтому не дает точных данных. Несмотря на дешевизну и легкость применения, данный метод не может быть использован как основной при принятии управленческих решений в части контроля затрат предприятия.

Помимо вышеперечисленных, традиционный метод контроля затрат имеет еще ряд недостатков, которые лежат в сути используемых для расчетов показателей. Рассмотрим данную проблему подробнее.

2.2 Недостатки традиционного метода контроля затрат

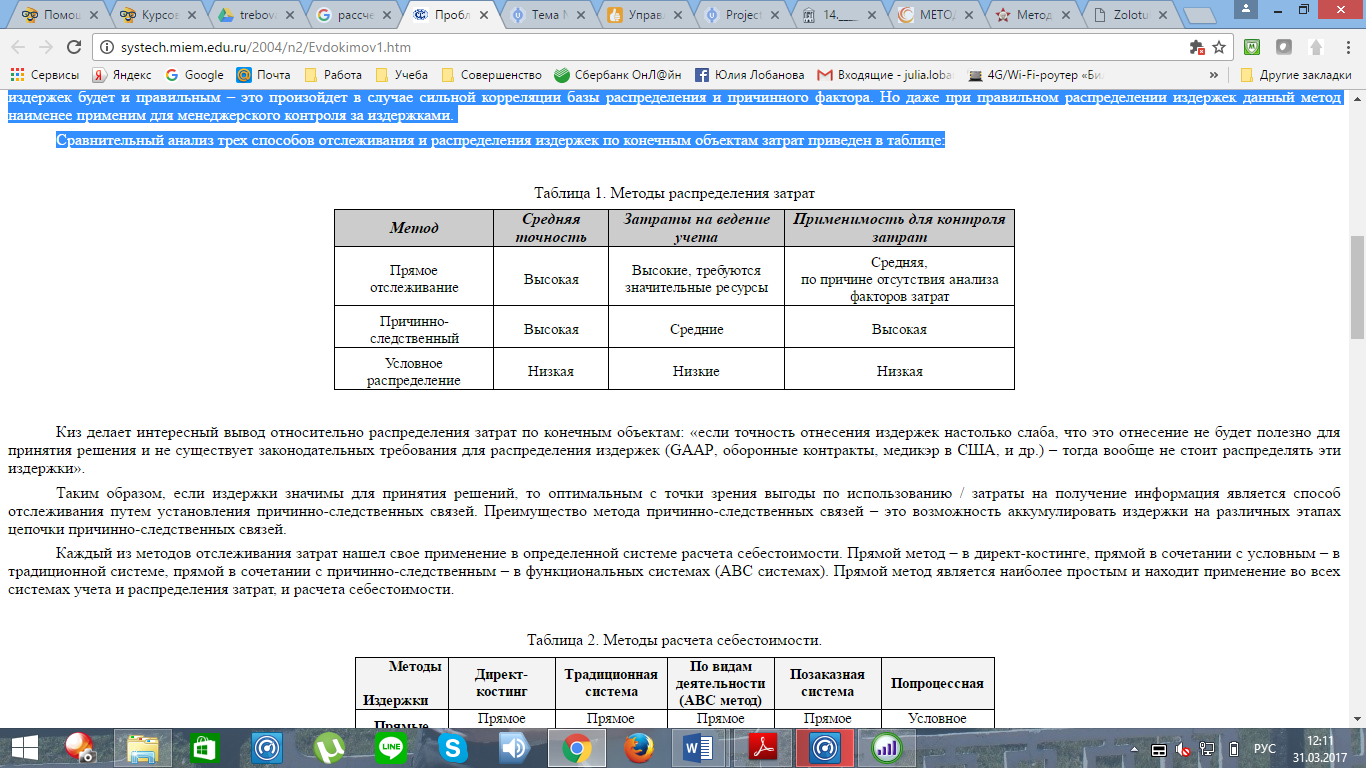

На каждом предприятии существует определенный способ распределения и отнесения затрат. На практике таких способов три – прямое отслеживание, причинно-следственное распределение и условное распределение[17].

Прямое отслеживание предполагает, что любые затраты могут быть отнесены на конечный объект путем физического наблюдения. Чаще всего такой метод применяется в отношении переменных издержек. Основной недостаток этого метода заключается в необходимости большого количества ресурсов для наблюдения.

Метод причинно-следственного распределения распределяет издержки исходя из долгосрочных целей. Недостаток данного метода заключается в том, что он не работает, если существует более одного фактора распределения.

Метод условного распределения используется, когда нельзя применить два вышеназванных метода. Метод условного распределения используется при отслеживании величины объема продаж, объема продукции, затрат на труд основных рабочих и пр. Этот метод является наименее точным.

Сравнительный анализ трех способов отслеживания и распределения издержек по конечным объектам затрат приведен в таблице 2.

Таблица 2. Методы распределения затрат

Данные методы отслеживания затрат лежат в основе определенных методах контроля затрат. К примеру, прямое отслеживание используется в «Директ-костинге», прямой в сочетании с причинно-следственным применяется в функциональных системах (напимер, в ABC-системе).

В традиционном методе контроля затрат используется прямое отслеживание в сочетании с условным распределением (прямое отслеживание применяется при отнесении затрат на прямые, условное распределение – при отнесении затрат на косвенные).

Традиционные системы учета затрат распределяют косвенные издержки исходя из единой тарифной ставки накладных расходов для всей организации в целом или исходя из пулов затрат или центров издержек. Общие расходы распределяются по центрам, а затем далее - по конечным объектам[18].

Модель традиционных систем предполагает, что величина накладных расходов зависит главным образом от часов труда основных работников, часов работы оборудования и числе единиц выпущенной продукции. Но существуют и другие базы распределения, например, по основным производственным материалам.

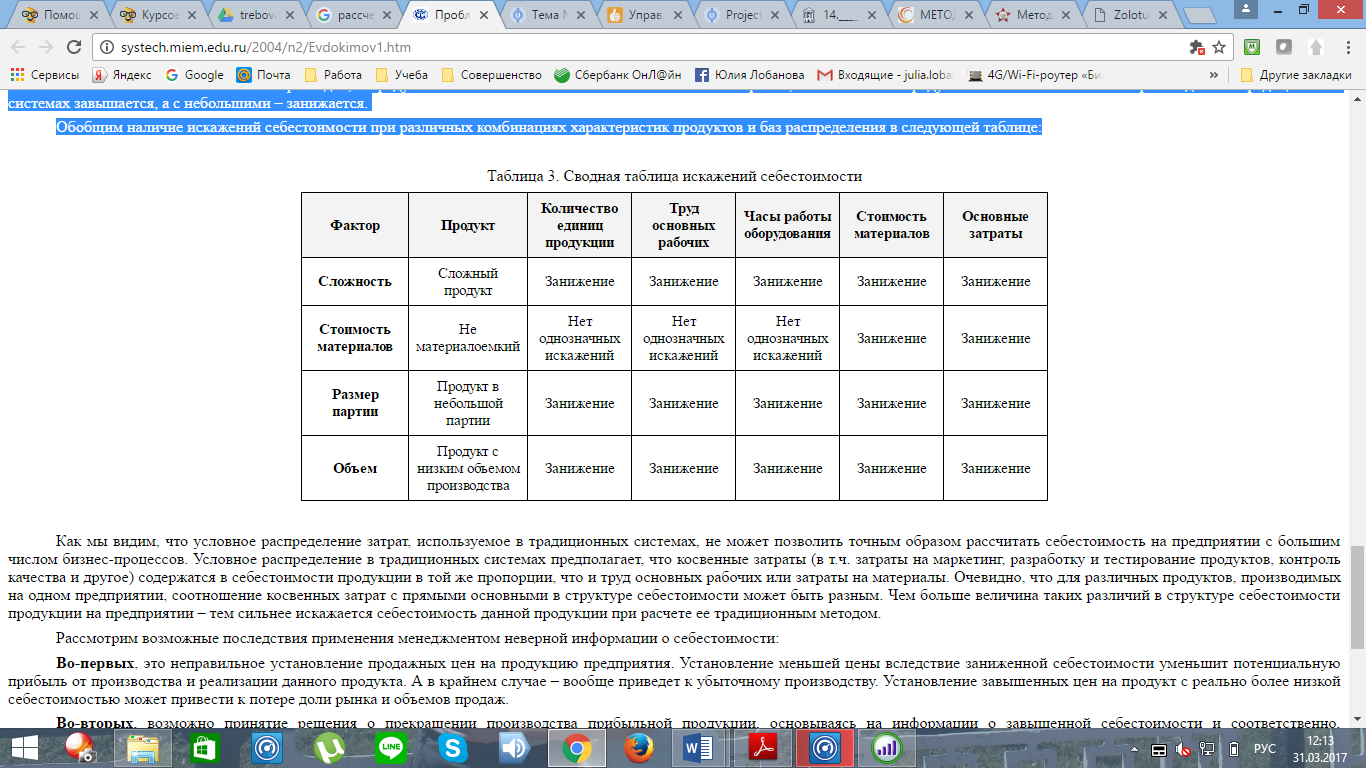

Искажения себестоимости – один из наиболее частых аргументов, который приводится при критике традиционных систем учета. Причина искажений заключается в том, что используемая база распределения затрат не соответствует реальным причинно-следственным связям между затратами и конечными объектами. Анализ искажений построим на анализе каждой базы распределения в отдельности. Итак, это:

- количество единиц продукции

- количество часов труда основных рабочих (стоимость труда основных рабочих)

- количество часов работы оборудования

- стоимость основных материалов

- основные затраты.

Конечно же, искажения происходят по определенным причинам и чаще всего ими являются характеристики продуктов. Приведем примеры характеристик продуктов, которые чаще всего порождают искажения (завышения и занижения) себестоимости отдельных продуктов:

- сложность продуктов при сборке

- количество комплектующих или видов материалов

- объемы выпуска продуктов

- размер продуктов и стоимость материалов

- размеры партии и заказов.

Для начала рассмотрим, как искажается себестоимость продуктов, которые различаются по сложности сборки и количеству комплектующих и видов материалов. Если в традиционной системе расчета себестоимости используется база количества единиц продукции – тогда делается предположение, что каждая единица продукции содержит одинаковое количество косвенных расходов. Однако более сложные продукты требуют больше инженерных затрат, а также больше затрат на операции по сборке[19].

Продукты, для которых требуется больше комплектующих или видов материалов, соответственно больше используют труд отдела закупок. Себестоимость более сложных продуктов приравнивается к себестоимости менее сложных, хотя более сложные потребляют большее количество ресурсов предприятия. Таким образом, себестоимость более сложных продуктов занижается, а менее сложных – завышается. Далее, если система расчета использует в качестве базы распределения труд основных рабочих или время работы оборудования – то нельзя сделать прямого вывода относительно искажений различающихся по сложности сборки продуктах. Однако при использовании этой базы все равно искажается себестоимость продуктов, различающихся по количеству комплектующих и видов материалов по вышеназванным причинам. Далее, если система расчета использует в качестве базы распределения стоимость материалов или стоимость основных затрат – тогда предполагается, что и сложные и простые продукты имеют одинаковое соотношение затрат на материалы к остальным затратам, в т.ч. косвенным. Опять же это не так. Использую аналогичные доводы, можем сделать вывод, что себестоимость более сложных продуктов занижена, а более простых – завышена.

Теперь рассмотрим искажения себестоимости продуктов, отличающихся по стоимости материалов. Явные искажения себестоимости проявятся, если традиционная система будет использовать в качестве базы распределения затрат стоимость материалов или величину основных затрат. Тогда расчет осуществляется исходя из предположения, что косвенные затраты содержатся в каждом продукте пропорционально затратам на материалы или на материалы плюс труд. Однако это не так. Например, недорогие в отношении материалов продукты могут требовать больших затрат при разработке или проверке качества. Получается, что продукты с большей стоимостью материалов притягивают на себя еще большее количество косвенных затрат и их себестоимость завышается[20].

Рассмотрим искажения себестоимости продуктов, отличающихся по размеру партии при изготовлении или величины заказа. Очевидно, что производство партии или изготовление заказа требует определенных, и возможно значительных, затрат на наладку оборудования, закупку партии комплектующих, возможно, определенные инженерные работы. В реальности продукты в более мелких партиях при прочих равных всегда дороже аналогичных продуктов в крупных партиях, потому что несут больший груз общих по отношению к производимой партии издержек. При использовании любой из распространенных баз распределения в традиционной системе (количество единиц продукции, труд основных рабочих, часы оборудования, стоимость материалов, основные затраты) – продукция мелких и крупных партий будет стоить одинаково. Таким образом, себестоимость продукции в мелких партиях занижается, а себестоимость продукции в крупных партиях завышается.

И наконец, рассмотрим искажения себестоимости, связанные с объемом производимой продукции. Объем производимой продукции можно измерять как в стоимостном, так и в количественном выражении. Искажения проявляются по причине того, что каждый продукт требует затрат по разработке, закупкам сырья, проверке качества и других сопутствующих внутрифирменных услуг, и эти затраты находятся в минимальной зависимости от объема продукции. Продукты с большим объемом выпуска при условном распределении склонны перетягивать на себя большее количество косвенных расходов, а продукты с меньшими объемами – меньшее. Таким образом, себестоимость продуктов с большим объемами производства в традиционных системах завышается, а с небольшими – занижается[21].

Обобщим наличие искажений себестоимости при различных комбинациях характеристик продуктов и баз распределения в следующей таблице.

Таблица 3. Сводная таблица искажений себестоимости

Как мы видим, что условное распределение затрат, используемое в традиционных системах, не может позволить точным образом рассчитать себестоимость на предприятии с большим числом бизнес-процессов. Условное распределение в традиционных системах предполагает, что косвенные затраты (в т.ч. затраты на маркетинг, разработку и тестирование продуктов, контроль качества и другое) содержатся в себестоимости продукции в той же пропорции, что и труд основных рабочих или затраты на материалы. Очевидно, что для различных продуктов, производимых на одном предприятии, соотношение косвенных затрат с прямыми основными в структуре себестоимости может быть разным. Чем больше величина таких различий в структуре себестоимости продукции на предприятии – тем сильнее искажается себестоимость данной продукции при расчете ее традиционным методом.

Рассмотрим возможные последствия применения менеджментом неверной информации о себестоимости[22]:

Во-первых, это неправильное установление продажных цен на продукцию предприятия. Установление меньшей цены вследствие заниженной себестоимости уменьшит потенциальную прибыль от производства и реализации данного продукта. А в крайнем случае – вообще приведет к убыточному производству. Установление завышенных цен на продукт с реально более низкой себестоимостью может привести к потере доли рынка и объемов продаж.

Во-вторых, возможно принятие решения о прекращении производства прибыльной продукции, основываясь на информации о завышенной себестоимости и соответственно, отрицательной рентабельности.

В-третьих, возможно производство неприбыльных продуктов и занятие неприбыльными видами деятельности.

Использование традиционных систем расчета себестоимости может привести к искажениям информации о затратах на производство продукции, а значит к ошибкам при принятии управленческих решений.

В настоящее время, когда компании выпускают широкий ассортимент продукции, затраты на труд основных работников представляют только небольшую часть общих расходов, - накладные расходы являются очень значительными.

В этих условиях упрощенные способы распределения накладных расходов на основе все более снижающейся базы труда основных работников не могут быть оправданы, особенно теперь, когда затраты на обработку информации больше не являются препятствием для внедрения более современных систем учета затрат.

Более того, интенсивная глобальная конкуренция сделала ошибки в результате неправильных решений на основе недостаточной информации более вероятными и дорогостоящими. За эти годы возросла альтернативная стоимость плохой системы информации и снизились расходы на ведение более современных систем учета затрат, а также вырос спрос на более точные данные по себестоимости продукции. Все это стало фоном, на котором появилась потребность в более эффективных инструментах расчета и управления себестоимостью.

ЗАКЛЮЧЕНИЕ

В данной работе было проведено исследование традиционного метода контроля затрат как части системы управления стоимостью проекта.

Мы выяснили, что стоимость любого проекта складывается из затрат на проект и времени выполнения работ. Система управления и контроля затрат создана с целью разработки политики, процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат.

Контроль затрат включает в себя следующие этапы:

1. оценка стоимости проекта;

2. бюджетирование проекта;

3. контроль стоимости проекта.

Основным документом, на основе которого осуществляется управление стоимостью проекта, является бюджет. Бюджет представляет собой директивный документ, содержащий реестр планируемых доходов и расходов с распределением по статьям на соответствующий период времени. Бюджет определяет смету проекта. Смета проекта – это документ, включающий в себя обоснование и расчет стоимости проекта на основе объемов работ проекта, требуемых ресурсов и цен.

Управление стоимостью проекта осуществляется на протяжении всего жизненного цикла проекта. К примеру, на стадии создании концепции проекта используется укрупненная оценка стоимости. На стадии обоснования проекта применяется детальная оценка стоимости. Стадии планирования и реализации проекта сопровождаются стоимостным планированием и бюджетированием. Стадии реализации и завершения проекта сопровождаются контролем стоимости проекта. Наконец, для завершения проекта проводится завершающая оценка стоимости.

В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок.

Условное распределение затрат, используемое в традиционных системах, не может позволить точным образом рассчитать себестоимость на предприятии с большим числом бизнес-процессов.

Использование неточной информации может привести к некорректному установлению продажных цен на продукцию предприятия: установление меньшей цены вследствие заниженной себестоимости может уменьшить потенциальную прибыль, а установление завышенных цен на продукт с заниженной себестоимостью может привести к потере доли рынка и объемов продаж. Кроме того, если менеджер будет основываться в принятии решений на информации о завышенной себестоимости и отрицательной рентабельности, он может принять решение о прекращении производства прибыльной продукции. В то же время, возможно производство неприбыльных продуктов и занятие неприбыльными видами деятельности.

Использование традиционных систем расчета себестоимости может привести к искажениям информации о затратах на производство продукции, а значит к ошибкам при принятии управленческих решений.

Традиционный метод контроля затрат позволяет менеджерам компании контролировать выполнение бюджета и принимать верное решение о текущем состоянии объекта. Менеджер принимает решение на основании имеющихся у него данных в части фактических затрат и сравнения плановых и фактических показателей. При этом сравнению подвергаются два значения – плановые и фактические затраты.

Плановые, или бюджетные, затраты - это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурса, предполагаемые для использования к текущей дате. Текущая дата — это дата, на которую имеется фактическая информация.

Фактические затраты – это стоимость фактически выполненных работ на текущую дату или количество затрат, фактически потраченное на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потреблению ресурсов.

Основным недостатком традиционного метода контроля затрат является то, что на затраты не относят стоимость выполнения работ. Кроме того, менеджеры не имеют возможности контроля объемных показателей проекта, а имеющейся информации недостаточно для прогнозирования хода выполнения работ.

Традиционный метод контроля затрат обладает следующими недостатками: медлительность, несвоевременное обеспечение управляющего персонала оперативной информацией (данные о фактической себестоимости продукции могут быть предоставлены лишь по окончании отчетного периода); трудоемкость учета фактической себестоимости. Система учета при традиционном методе контроля затрат не отражает основных факторов производства и исключает возможность оперативного контроля за использованием ресурсов, выявления и устранения недостатков в организации производства, нарушений технологических процессов, поиска внутрипроизводственных резервов.

Таким образом, традиционный метод контроля затрат дает менеджерам только поверхностное понимание о ходе реализации проекта. Отклонение фактических затрат от плановых не говорит о причинах этого отклонения и требует дополнительного анализа с помощью других методов. Традиционный метод контроля затрат основан на абсолютных показателях, поэтому не дает точных данных. Данный метод не может быть использован как основной при принятии управленческих решений в части контроля затрат предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- ISO 9001 – Международные стандарты качества

- Баканов М.И. Шеремет А.Д, Теория экономического анализа: Учебник.-4-е изд. Доп.и перераб.- М.: Финансы и статистика, 2010.

- Балабанов И.Т. Инновационный менеджмент.-СПб: Питер, 2001

- Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. – М.: Финансы и статистика, 2010

- Волков В.П. Экономика предприятия: Учеб. пособие /В.П.Волков, А.И.Ильин, В.И. Станкевич и др.; под общ. ред. А.И.Ильина, В.П.Волкова.- М.:Новое знание, 2003. 677с.

- Востриков Г. Г. Предпринимательское право. Учебник для вузов. - М, 2007. - 453с.

- Герасимов М.М., Оленина О.А., Ступникова Е.А., Цыпин П.Е. Управление проектами: Учебное пособие: – М.: МИИТ, 2012. - 178 с.

- Грузинов В.П. Экономика предприятия. Под общ.ред. Грузинова В.П., Грибова В.Д.- М.: Финансы и статистика, 2010.

- Димов Ю.В., Метрология, сертификация и стандартизация, - М.: Инфра-М, 2005. - 422 с.

- Друри К. Управленческий и производственный учет: Пер. с англ.; Учебник. – М.: ЮНИТИ-ДАНА, 2003

- Дубовик М.Ф., Полковников А.В. Управление проектами. Полный курс MBA. Изд.: Олимп-Бизнес. – 2013 г. – 552 с.

- Жилинский С.Э. Предпринимательское право: Учебник для вузов. - М.: НОРМА. 2007. - 564с.

- Зинченко С.А. Предпринимательское (хозяйственное) право: Учебник / Под науч. ред. д. ю. н., проф. С. А. Зинченко, к. э. н., проф.Г. И. Колесника. - 2-е изд., перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и К°»; Ростов н/Д: Академцентр. - 2008. - 688с.

- Коршунов Н.М. Предпринимательское право: Учебник для вузов./ Под ред. Н.М. Коршунова, Н. Дэриашвили. - М.: ЮНИТИ-ДАНА, Закон и право, 2007. -578с.

- Котлер Ф. Маркетинг менеджмент. /Пер. с англ. под ред. Л.А.Волковой. Ю.Н. Каптуревского. - СПб.: Питер, 2000. - 752с.

- Крюков А. Ф. Управление маркетингом: учебное пособие / А.Ф. Крюков. – М.: КНОРУС, 2005. – 368 с.

- Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие / Под общ. ред. И.И. Мазура. — 2-е изд. — М.: Омега-Л, 2004. — с. 664.

- Русак Н.А. Анализ хозяйственной деятельности в промышленности: Учебник /Н.А.Русак В.И. Стражев, О.Ф. Мигун и др.; Под общ.ред. В.И. Стражева- Мн. Выш.шк. 2011.

- Евдокимов Н.А. «Проблемы распределения затрат и расчета себестоимости». Сетевой электронный научный журнал "СИСТЕМОТЕХНИКА", № 2, 2004 г. [Электронный ресурс] – Режим доступа: http://systech.miem.edu.ru/2004/n2/Evdokimov1.htm

- Золотухина А.Д. «Методы учета затрат и калькулирования себестоимости продукции (работ, услуг). Журнал «Аудит и финансовый анализ», №2, 2009. Режим доступа: http://www.auditfin.com/fin/2009/2/Zolotuhina/Zolotuhina%20.pdf

- Миерманова С. Т. «Традиционные методы учета затрат в системе управленческого учета». Журнал «Проблемы современной экономики». Выпуск № 2 (46). 2013.

- Нунян О.А., Толстолесова Л.А. МЕТОДЫ УЧЕТА И УПРАВЛЕНИЯ ЗАТРАТАМИ ПРЕДПРИЯТИЯ // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. XXXII междунар. науч.-практ. конф. № 12(32). – Новосибирск: СибАК, 2013.

- Цветков В.А., Сайфиева С.Н. «Оптимизация учета производственных издержек на отечественных предприятиях с применением зарубежных методов расчета себестоимости». Институт проблем рынка «Промышленная политика в Российской Федерации». - 2004. - № 7

- Официальный сайт. Независимое правительственное агентство США. [Электронный ресурс] – Режим доступа: https://www.gsa.gov/portal/content/101197

- Интернет-проект «Корпоративный менеджмент». [Электронный ресурс] – Режим доступа: http://www.cfin.ru/management/finance/capital/valman.shtml

-

Друри К. Управленческий и производственный учет: Пер. с англ.; Учебник. – М.: ЮНИТИ-ДАНА, 2003 ↑

-

Герасимов М.М., Оленина О.А., Ступникова Е.А., Цыпин П.Е. Управление проектами: Учебное пособие: – М.: МИИТ, 2012. - 178 с. ↑

-

Нунян О.А., Толстолесова Л.А. МЕТОДЫ УЧЕТА И УПРАВЛЕНИЯ ЗАТРАТАМИ ПРЕДПРИЯТИЯ // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. XXXII междунар. науч.-практ. конф. № 12(32). – Новосибирск: СибАК, 2013. ↑

-

Нунян О.А., Толстолесова Л.А. МЕТОДЫ УЧЕТА И УПРАВЛЕНИЯ ЗАТРАТАМИ ПРЕДПРИЯТИЯ // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. XXXII междунар. науч.-практ. конф. № 12(32). – Новосибирск: СибАК, 2013. ↑

-

Нунян О.А., Толстолесова Л.А. МЕТОДЫ УЧЕТА И УПРАВЛЕНИЯ ЗАТРАТАМИ ПРЕДПРИЯТИЯ // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. XXXII междунар. науч.-практ. конф. № 12(32). – Новосибирск: СибАК, 2013. ↑

-

Официальный сайт. Независимое правительственное агентство США. [Электронный ресурс] – Режим доступа: https://www.gsa.gov/portal/content/101197 ↑

-

Нунян О.А., Толстолесова Л.А. МЕТОДЫ УЧЕТА И УПРАВЛЕНИЯ ЗАТРАТАМИ ПРЕДПРИЯТИЯ // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. XXXII междунар. науч.-практ. конф. № 12(32). – Новосибирск: СибАК, 2013. ↑

-

Цветков В.А., Сайфиева С.Н. «Оптимизация учета производственных издержек на отечественных предприятиях с применением зарубежных методов расчета себестоимости». Институт проблем рынка «Промышленная политика в Российской Федерации». - 2004. - № 7 ↑

-

Миерманова С. Т. «Традиционные методы учета затрат в системе управленческого учета». Журнал

«Проблемы современной экономики». Выпуск № 2 (46). 2013. ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие / Под общ. ред. И.И. Мазура. — 2-е изд. — М.: Омега-Л, 2004. — с. 664. ↑

-

Герасимов М.М., Оленина О.А., Ступникова Е.А., Цыпин П.Е. Управление проектами: Учебное пособие: – М.: МИИТ, 2012. - 178 с. ↑

-

Золотухина А.Д. «Методы учета затрат и калькулирования себестоимости продукции (работ, услуг). Журнал «Аудит и финансовый анализ», №2, 2009. Режим доступа: http://www.auditfin.com/fin/2009/2/Zolotuhina/Zolotuhina%20.pdf ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. М12 Управление проектами: Учебное пособие / Под общ. ред. И.И. Мазура. — 2-е изд. — М.: Омега-Л, 2004. — с. 664. ↑

-

Дубовик М.Ф., Полковников А.В. Управление проектами. Полный курс MBA. Изд.: Олимп-Бизнес. – 2013 г. – 552 с. ↑

-

Интернет-проект «Корпоративный менеджмент». [Электронный ресурс] – Режим доступа: http://www.cfin.ru/management/finance/capital/valman.shtml ↑

-

Золотухина А.Д. «Методы учета затрат и калькулирования себестоимости продукции (работ, услуг). Журнал «Аудит и финансовый анализ», №2, 2009. Режим доступа: http://www.auditfin.com/fin/2009/2/Zolotuhina/Zolotuhina%20.pdf ↑

-

Евдокимов Н.А. «Проблемы распределения затрат и расчета себестоимости». Сетевой электронный научный журнал "СИСТЕМОТЕХНИКА", № 2, 2004 г. [Электронный ресурс] – Режим доступа: http://systech.miem.edu.ru/2004/n2/Evdokimov1.htm ↑

-

Евдокимов Н.А. «Проблемы распределения затрат и расчета себестоимости». Сетевой электронный научный журнал "СИСТЕМОТЕХНИКА", № 2, 2004 г. [Электронный ресурс] – Режим доступа: http://systech.miem.edu.ru/2004/n2/Evdokimov1.htm ↑

-

Евдокимов Н.А. «Проблемы распределения затрат и расчета себестоимости». Сетевой электронный научный журнал "СИСТЕМОТЕХНИКА", № 2, 2004 г. [Электронный ресурс] – Режим доступа: http://systech.miem.edu.ru/2004/n2/Evdokimov1.htm ↑

-

Евдокимов Н.А. «Проблемы распределения затрат и расчета себестоимости». Сетевой электронный научный журнал "СИСТЕМОТЕХНИКА", № 2, 2004 г. [Электронный ресурс] – Режим доступа: http://systech.miem.edu.ru/2004/n2/Evdokimov1.htm ↑

-

Евдокимов Н.А. «Проблемы распределения затрат и расчета себестоимости». Сетевой электронный научный журнал "СИСТЕМОТЕХНИКА", № 2, 2004 г. [Электронный ресурс] – Режим доступа: http://systech.miem.edu.ru/2004/n2/Evdokimov1.htm ↑

-

Евдокимов Н.А. «Проблемы распределения затрат и расчета себестоимости». Сетевой электронный научный журнал "СИСТЕМОТЕХНИКА", № 2, 2004 г. [Электронный ресурс] – Режим доступа: http://systech.miem.edu.ru/2004/n2/Evdokimov1.htm ↑

- Менеджмент человеческих ресурсов. Основные направления менеджмента человеческих ресурсов

- Роль кадровой службы в формировании и реализации кадровой стратегии

- Разработка конфигурации «Расчет заработной платы» в среде 1С:Предприятие

- Проектный офис (Общие подходы к управлению)

- Разработка конфигурации «Расчет заработной платы» в среде 1С: Предприятие

- Теоретические основы формирования функций менеджмента

- Теоретические основы управления персоналом индустрии гостеприимства

- Управление персоналом индустрии гостеприимста

- Методики создания эффективных производственных коллективов . На примере реально существующей организации в гостиничном или ресторанном бизнесе.

- Финансовые институты как специфические объекты оценки. ПАО КБ «УБРиР

- Методы управления инновационными проектами

- Выбор стиля руководства в организации (Стили управления в системе организационных отношений)