Финансовые институты как специфические объекты оценки. ПАО КБ «УБРиР

Содержание:

Введение

В настоящее время финансовые институты России вступили в период серьезных преобразований, вызванных изменениями на финансовом рынке кризисными явлениями, свойственными переходной рыночной экономике. Увеличиваются риски проведения кредитно-финансовых операций, которые обостряют проблему увеличения прибыльности и ликвидности. Поэтому, в этих условиях роль оценки стоимости финансовых институтов, их активов и пассивов, становится весьма немаловажной и служит действенным инструментом оздоровления банковской системы.

В период перехода экономики России к рынку финансовой появилась необходимость в институтов рыночной оценке. банковской Интерес к ней процесс все более только возрастает. Появляется проведение новая профессия – выкуп оценщик. Рыночная за оценка стоимости акционирование стала развиваться немаловажной только с 1992 года, включает хотя за предполагает рубежом она служит существует уже условиях более полувека.

проведение Рыночная оценка необходимость финансовых институтов – хотя целенаправленный последовательный реальными процесс определения институтов величины стоимости Потребность капитала или Каждое его активов в переходной денежном выражении с существует учетом факторов экономике времени, рисков и становится доходности. Потребность в преобразований рыночной оценке обостряют бизнеса, активов и выражении пассивов возникали бизнеса тогда, когда изменениями они становятся кризисными потенциальными или не реальными объектами ликвидности рыночных процессов и комплексную сделок (купля – продажа, вызванных ликвидация, приватизация, России передача в доверительное продажа управление или Потребность аренду, выкуп, направлений акционирование, передача в финансовые качестве вклада в которые уставный капитал рисков акций или года имущества). Она прогнозов включает в себя Рыночная оценку бизнеса, оценку активов комплексную и поэлементную, оценку пассивов, а также оценку нематериальных активов, не отраженных в балансе. Каждое из перечисленных направлений оценки – сложная процедура, которая предполагает проведение финансового анализа ретроспективных данных, составления прогнозов на перспективу – расчеты ценовых мультипликаторов, финансовых коэффициентов, использование приемов финансовой математики. Результатом оценки финансового института и его активов является соответствующий вид рыночной стоимости на момент оценки.

Данная курсовая работа посвящена рассмотрению финансовых институтов как специфических объектов экономической оценки.

Работа состоит из трех глав. В первой главе рассмотрены виды финансовых институтов, дана их краткая характеристика.

Во второй главе рассмотрены варианты оценки финансовых институтов, подходы и методы оценки, а так же особенности функционирования финансовых институтов.

В третий главе рассмотрены основные особенности оценки стоимости финансовых институтов.

В заключении сделаны выводы о специфике оценки финансовых институтов.

Глава 1. Виды и сущность современных финансовых институтов

Современная система финансовых институтов - это совокупность самых разнообразных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию доходов, состоящая из нескольких институциональных звеньев, или ярусов:

К финансовым институтам относят:

- Коммерческие банки

- Инвестиционные банки

- Страховые компании

- Инвестиционные фонды и компании

- Чековые инвестиционные фонды

- Паевые инвестиционные фонды

- Инвестиционные брокеры и дилеры

- Негосударственные пенсионные фонды

- Инвестиционные Фондовая биржа

- контроля Финансовая компания

- ограничивают Фонды взаимного состоящая кредита (кредитные союзы)

- иностранных Депозитарий

- Небанковские действующих кредитные организации

1. звеньев Коммерческие банки. приватизации Бесспорна существенная экспансии роль банков в хотя корпоративном контроле, самых хотя имеющиеся ограничивают нормативные документы выделим ограничивают их отрасли инвестиционную деятельность.

Так Так, в соответствии с те Государственной программой плацдармов приватизации банки при не могут какого выступать покупателями, а кредитно также не Депозитарий могут иметь в продажи собственности более 10% деятельность акций какого-либо взаимного АО, а также создают не могут ценных иметь в составе определенных своих активов скупка более 5% акций нескольких акционерных обществ. В разнообразных силу этого этого банки создают документы дочерние компании скупка для инвестиций и организации торговли на разница рынке корпоративных звеньев ценных бумаг.

предприятием Среди причин союзы инвестирования банков в корпоративном корпоративные ценные банков бумаги выделим биржа следующие:

- установление контроля над конкретным перспективным приватизируемым предприятием;

- покупка акций для создания определенных плацдармов экспансии в те или иные отрасли;

- как доминирующий мотив - скупка акций приватизированных предприятий в пользу крупных иностранных и отечественных инвесторов (комиссионный доход или курсовая разница при перепродаже пакета акций);

- перераспределение в свою пользу части доходов от продажи акций, принадлежащих государству (система уполномоченных банков);

- обладание своеобразным “страховым фондом” (учитывая, что государство не допустит банкротства промышленных гигантов и, скорее всего, пойдет даже на субсидии или какие-то льготы, которыми может воспользоваться и внешний акционер);

- владение акциями крупнейших промышленных АО для создания имиджа серьезного инвестора.

Вместе с тем, пока не представляется возможным говорить о банках как о реальном стратегическом собственнике, ответственном за долгосрочное развитие предприятия в контексте европейской континентальной модели, где помимо контроля банк осуществляет и финансирование предприятия в той или иной форме.

В целом проникновение банков в реальный сектор происходит по следующим основным направлениям:

- краткосрочные кредиты предприятиям;

- финансирование инвестиционных проектов как в прямой (долгосрочное кредитование), так и в портфельной (покупка акций новых выпусков, эмитированных специально под инвестиционные проекты) формах;

- приобретение пакетов акций (в определенных отраслях, регионах, по определенным характеристикам предприятий разных отраслей и регионов и т.д. в зависимости от стратегии конкретного банка);

- доверительное управление пакетами акций предприятий;

- скупка долгов предприятий реального сектора.

Инвестиционный банк (investment banker) - финансовый институт, который специализируется на эмиссии ценных бумаг и их гарантированном размещении.

Инвестиционные банки занимаются продажей корпоративных акций и облигаций. Когда фирма решает привлечь средства, инвестиционный банк обычно скупает все ценные бумаги выпуска, а затем перепродает их инвесторам. Поскольку банки постоянно занимаются соединением предложения и спроса капитала, они размещают выпуски ценных, бумаг более эффективно, чем это сделали бы эмитенты. Плата за услуги составляет разницу между суммой, уплаченной компании, выпустившей ценные бумаги, и полученной за них от покупателей.

Страховые компании. Инвестиционная деятельность страховых компаний, связанная с размещением средств страховых резервов, регламентируется Законом РФ “О страховании” и рядом других документов. К разрешенным направлениям инвестиций относятся: государственные ценные бумаги; ценные бумаги субъектов РФ и органов местного самоуправления; иные ценные бумаги; банковские вклады; права собственности на долю участия в уставном капитале; недвижимое имущество, в том числе квартиры; валютные ценности; денежная наличность.

Инвестиционный фонд представляет собой акционерное общество открытого типа, аккумулирующее средства мелких инвесторов путем продажи собственных ценных бумаг. Фонд обеспечивает инвестирование собранных средств в ценные бумаги других эмитентов, а также выполняет другие операции на финансовом рынке. Инвестиционные фонды бывают трех типов: открытые, закрытые и чековые. Открытый фонд эмитирует ценные бумаги с обязательством их обратного выкупа; закрытый фонд такого обязательства не дает.

Исключительным видом деятельности инвестиционного фонда является выпуск акций с целью мобилизации денежных средств инвесторов и их вложения от имени фонда в ценные бумаги и на банковские счета. Приобретая акции фонда, инвесторы становятся его совладельцами и разделяют в полном объеме весь риск от финансовых операций, осуществляемых фондом. Успешность таких операций отражается в изменении текущей цены акций фонда. Инвестиционный фонд не вправе направлять более 5% своего капитала на приобретение ценных бумаг одного эмитента, а также приобретать более 10% ценных бумаг одного эмитента. Обязательным условием деятельности инвестиционного фонда является наличие в его штате специалиста по работе с ценными бумагами, имеющего квалификационный аттестат Министерства финансов России на право совершения операций с привлечением средств населения.

Инвестиционный институт вправе начать свою деятельность на рынке ценных бумаг только после получения специальной лицензии Министерства финансов России, которая может выдаваться как на отдельный вид деятельности, так и на два или три из следующих видов деятельности: посредника, инвестиционного консультанта, инвестиционной компании.

В последние годы стали создаваться инвестиционные институты других организационных форм, в частности финансовые компании и финансово-промышленные группы.

Чековые инвестиционные фонды (ЧИФ) по замыслам Госкомимущества должны были играть серьезную роль в управлении предприятиями в постприватизационный период.

ЧИФ в основном работают спонтанно и надеются на спекулятивную прибыль, а не на какое-либо участие в управлении корпораций, акции которых они покупают. Лишь небольшая часть крупных фондов осуществляла скупку достаточно крупных пакетов акций производственных предприятий с намерениями в долгосрочной перспективе сохранять у себя эту собственность и реализовывать свои права собственника не только через получение дохода, но и через функции контроля и управления. Как правило эти фонды портфельные являются членами возлагаются финансово-промышленных групп. инвестиционных Чаще всего участие ЧИФ выполняют инвестиционных брокерские функции: юридическими перепродают акции возлагаются целенаправленно руководителям структуре предприятий или собственность передают последним понятия акции в траст, но составляют портфели развитие для иностранных контроль инвесторов. Некоторые надеются ЧИФ действуют портфели как портфельные членами инвесторы спекулятивной паев направленности. Их какое портфель характеризуется инвестиционных высокой скоростью Чаще обновления и соответственно долей более высокой аспектами долей высоколиквидных инвестиционный ценных бумаг.

Паевые инвестиционные инвестиционные фонды. лицом Большие надежды составляют возлагаются на намерениями развитие в России фонд паевых инвестиционных структуре фондов (ПИФ). Согласно Большие законодательству, паевой доверительное инвестиционный фонд целенаправленно представляет собой функции совокупность имущества, содержанием переданного гражданами и юридическим юридическими лицами (инвесторами) в являются доверительное управление управления управляющей компании в рекламы целях прироста структуры имущества, составляющего акции фонд. Паевой содержанием инвестиционный фонд основном не является компании юридическим лицом. собственность Предусмотрено создание скупку паевых инвестиционных работают фондов двух типов - открытых и интервальных. Отличие этих типов связано с различиями в структуре их активов и соответственно, содержанием обязательств управляющей компании (сроков) по выкупу инвестиционных паев у их владельцев.

Гипотетически эти фонды должны стать привлекательными для инвесторов, ибо для них ликвидировано двойное налогообложение и предусмотрен жесткий государственный контроль за всеми аспектами деятельности - от лицензирования и рекламы до структуры активов, введены отдельные понятия “специализированный депозитарий” и “специализированный регистратор”.

Вместе с тем, этот тип коллективного инвестора пока находится в России на начальной стадии, если говорить о практике. В целом же не следует испытывать эйфории по поводу перспектив развития этого типа инвесторов (равно как и “общих фондов банковского управления” - своеобразного аналога ПИФ для банков).

Это связано с тем, что появление самих коллективных инвесторов как активных участников рынка ценных бумаг связано с достижением рынком определенной ступени развития и организации. Коллективные инвесторы эффективно выполняют задачи консолидации средств мелких инвесторов, обеспечение профессионального управления активами, диверсификации риска в условиях относительно развитого рынка ценных бумаг.

В целом краткий сравнительный анализ места и роли различных институциональных инвесторов на российском финансовом и фондовом рынках показывает, что после коммерческих банков ведущие позиции по величине активов и объему инвестиций занимают страховые компании и пенсионные фонды.

Предпосылки дедолларизации сбережений населения создают возможность активного привлечения адресных инвестиций физических лиц в корпоративные долговые ценные бумаги. Кредитный рейтинг крупнейших российских корпораций превышает кредитный рейтинг коммерческих банков (за исключением подконтрольному государству Сбербанка). При этом небанковские заемщики избавлены от обязательного для коммерческих банков резервирования привлеченных ресурсов в ЦБ РФ, что служит предпосылкой более высокого уровня процентных ставок по корпоративным облигациям по сравнению с банковскими депозитами.

Эффективным механизмом мобилизации финансовых ресурсов физических лиц может стать размещение на внутренним рынке корпоративных конвертируемых облигаций (на условиях добровольной конвертации в акции наиболее крупных и известных российских компаний). Этот инструмент позволит физическим лицам воспользоваться как плодами ожидаемого повышения курсовой стоимости акций эмитента, так и застраховаться от возможных спада их котировок в условиях финансового кризиса. При этом инвестиции непосредственно в долговые ценные бумаги крупнейших российских компаний могут оказаться в глазах населения менее рискованными по сравнениями с вложениями в ПИФы или ОФБУ, поскольку позволяют избежать риска недобросовестности финансового посредника.

В настоящее время происходит процесс секьюритизации сбережений населения, характеризующийся ускоренным ростом доли вложений в ценные бумаги и снижением доли банковских депозитов в общем объеме денежных накоплений населения, номинированных в национальной валюте.

Инвестиционные брокеры и дилеры. Основной объем операций на бирже осуществляется посредниками - инвестиционными институтами. Инвестиционный институт - юридическое лицо, созданное в любой допускаемой законодательством организационно-правовой форме. Он может осуществлять свою деятельность на рынке ценных бумаг в качестве посредника (финансового брокера), инвестиционного консультанта, инвестиционной компании, инвестиционного фонда, инвестиционного банка.

Брокер - это физическое или юридическое лицо, выполняющее посреднические функции с валютой, ценными бумагами, товарами и недвижимостью и заключающее сделки от своего имени, но за счет клиента.

Операции с ценными бумагами осуществляются брокером на основании договора комиссии или поручения. Доходом брокера являются главным образом комиссионные, т. е. вознаграждение в виде договорного процента от суммы сделки. На фондовых биржах экономически развитых стран помимо брокеров работают также дилеры.

Дилер выполняет те же посреднические функции, но за собственный счет, т. е. на свой страх и риск.

Деятельность инвестиционной компании осуществляется по двум основным направлениям: а) организация выпуска ценных бумаг и выдача гарантий по их размещению в пользу третьих лиц; б) операции с ценными бумагами от своего имени и за свой счет, в том числе путем котировки ценных бумаг, т. е. объявления “цены продавца” и “цены покупателя”, по которым компания обязуется продавать и покупать определенные ценные бумаги. Инвестиционные компании формируют свои ресурсы только за счет средств учредителей и эмиссии собственных ценных бумаг, реализуемых юридическим лицам, и не имеют права привлекать средства населения.

Негосударственные пенсионные фонды. Пенсионные и другие подобные фонды создаются для обеспечения доходов людям, прекратившим свою трудовую деятельность, в течение которой они вносили туда деньги также, как и их работодатели. Фонд куда-либо инвестирует эти средства, а потом или периодически выплачивает накопленные средства уволившемуся работнику, или предоставляет аннуитет. В период накопления поступающие средства налогами не облагаются, вкладчик платит налоги, когда деньги ему возвращаются

Быстрыми темпами происходит в России развитие негосударственных пенсионных фондов (НПФ). В соответствии с законодательством пенсионные фонды функционируют независимо от системы государственного обеспечения. Учредителями пенсионных фондов могут быть как юридические, так и физические лица. Размещением пенсионных активов фондов занимаются специализированные компании по управлению активами.

Учредителями НПФ в основном стали крупные промышленные или добывающие предприятия (Новолипецкий металлургический комбинат, ЛУКойл, Микомс, Рослеспром, Росконверсия), коммерческие банки (Сбербанк, Инкомбанк, Токобанк), а также финансово-промышленные группы. Большой интерес к созданию НПФ проявили страховые компании, чековые инвестиционные фонды, краевые и областные комитеты профсоюзов, местные органы власти.

Коммерческие банки через свои трастовые отделы, страховые фирмы, а также федеральное правительство, местные администрации, и некоторые другие нестраховые организации предлагают свои средства пенсионным фондам. Ввиду того, что пассивы пенсионных организаций имеют долгосрочный характер, у фондов есть возможность инвестировать средства в долгосрочные ценные бумаги. Поэтому основная часть инвестиций приходится на корпоративные акции и облигации. Пенсионные фонды на самом деле являются крупнейшими среди институциональных инвесторов держателями корпоративных финансовых инструментов. Хотя наибольшей частью корпоративных ценных бумаг владеют физические лица, в последние годы наблюдалась чистая реализация таких ценных бумаг физическими лицами. А пенсионные и тому подобные фонды на настоящий момент являются основными покупателями ценных бумаг данного вида.

5. Фондовая биржа. Организация взаимодействия между данными субъектами,) т.е. функционирование рынка ценных бумаг, осуществляется с помощью фондовых бирж, занимающих ведущее место на рынке ценных бумаг. Фондовая биржа является основным организованным финансовым рынком, т. е. местом, где осуществляются операции с ценными бумагами, а процесс ценообразования происходит стихийно. В настоящее время в мире насчитывается около 150 фондовых бирж. Наиболее крупные из них — Токийская, Нью-йоркская, Лондонская.

Согласно российскому законодательству биржа создается в форме некоммерческого партнерства и должна иметь не менее 20 членов, в качестве которых могут выступать профессиональные участники рынка ценных бумаг, в основные задачи которых входит осуществление операций с ценными бумагами. Финансирование деятельности фондовой биржи может осуществляться за счет:

- продажи собственных акций, дающих право вступить в ее члены;

- регулярных (как правило, ежегодных) членских взносов членов фондовой биржи;

- биржевых сборов со сделок, осуществляемых на бирже;

- иных доходов.

Минимальный размер собственного капитала биржи — 600 тыс. экю. Она является некоммерческой организацией и не преследует цели получения собственной прибыли. Биржа предоставляет своим участникам помещение для операций с ценными бумагами, оказывает расчетные и информационные услуги, получая за это комиссионные. Таким образом, ее работа основана на принципах самоокупаемости, причем члены биржи не получают доходов от ее деятельности.

Исключительным предметом деятельности биржи являются обеспечение необходимых условий нормального обращения ценных бумаг, определение их рыночной цены и надлежащее распространение информации о них. В ее основные функции входят: организация операций по продаже и покупке ценных бумаг, перераспределение финансовых ресурсов, предоставление эмитентам ценных бумаг дополнительных финансовых ресурсов, предоставление сберегателям возможности сохранения и выгодного использования накопленных ими денежных средств, информационное обеспечение агентов биржевого рынка, выявление рыночной стоимости ценных бумаг и др.

Фондовая биржа не вправе заниматься деятельностью в качестве инвестиционного института, а также выпускать ценные бумаги, за исключением собственных акций. Обязательным условием деятельности биржи является наличие лицензии Министерства финансов России.

В мировой практике различают два основных вида бирж:

- замкнутая биржа, в торгах, на которой могут принимать участие лишь члены биржи;

- биржа со свободным доступом посетителей.

Российским законодательством предусмотрено существование только замкнутых бирж, при этом сдача брокерских мест в аренду не членам фондовой биржи не допускается.

Фондовая биржа вправе устанавливать минимальные обязательные требования к инвестиционным институтам, необходимые для вступления в члены биржи, а также квалификационные требования к представителям членов на биржевых торгах.

6. Финансовая компания — это компания, занимающаяся организацией выпуска ценных бумаг, фондовыми операциями и другими финансовыми сделками, например кредитованием физических и юридических лиц.

Финансово-промышленной группой является группа предприятий, учреждений, организаций, кредитно-финансовых учреждений и инвестиционных институтов, объединение капиталов которых произведено ее участниками в добровольном порядке либо путем консолидации одним из участников группы приобретаемых им пакетов акций других участников. Формирование финансово-промышленной группы может осуществляться путем:

- учреждения участниками группы акционерного общества открытого типа;

- передачи участниками группы находящихся в их собственности пакетов акций, входящих в группу предприятий и учреждений, в доверительное управление одному из участников группы;

- приобретения одним из участников группы пакетов акций других предприятий, учреждений и организаций, становящихся

- участниками группы.

Процесс формирования финансово-промышленных групп регулируется государством, в частности, путем проведения предварительной экспертизы проекта создания группы, декларирования некоторых ограничений по составу группы, формам собственности участников и др. Создание группы подтверждается записью в Реестре финансово-промышленных групп Российской Федерации.

7. Фонды взаимного кредита тоже вкладывают значительные средства в корпоративные акции и облигации. Они принимают деньги от физических лиц и помещают их в активы специфических видов. Обычно подобный фонд связан с компанией, которая за некоторую плату управляет инвестициями. Каждое физическое лицо владеет определенной долей фонда, зависящей от размера его вклада. В любое время граждане могут продать свои акции, поскольку фонды обязаны их приобретать. Одни фонды помещают свои деньги в обыкновенные акции, другие специализируются на корпоративных облигациях, рыночных, денежных обязательствах, например краткосрочных коммерческих векселях, выпускаемых корпорациями, или муниципальных ценных бумагах. Инвестиционная политика различных фондов значительно варьируется от политики получения стабильного дохода и обеспечения безопасности вкладчиков до крайне агрессивной погони за прибылью. В любом случае частное лицо получает диверсифицированный портфель инвестиций, управляемый профессионалами.

8. Депозитарий. Одним из важнейших видов финансовых институтов являются депозитарии ценных бумаг. Хранение ценных бумаг может быть организовано либо самим их владельцем, либо с помощью специализированного хранилища ценных бумаг — депозитария. Депозитарная деятельность заключается в предоставлении услуг по хранению ценных бумаг и/или учету прав на эти бумаги.

Депозитарную деятельность могут осуществлять только следующие юридические лица:

- инвестиционные институты (кроме инвестиционных консультантов, инвестиционных фондов и чековых инвестиционных фондов);

- фондовые биржи;

- специализированные депозитарии, занимающиеся исключительно депозитарной деятельностью;

- расчетно-депозитарные организации, осуществляющие как исключительные совместно депозитарную деятельность и деятельность по организации денежных расчетов и клиринга денежных обязательств и требований, возникающих из сделок с ценными бумагами.

Лицо, которое на договорных условиях пользуется услугами депозитария, называется депонентом. В этом случае между депонентом и депозитарием заключается специальный договор, регулирующий их отношения по поводу депозитарной деятельности, называемой договором счета “депо”. Счет “депо” представляет собой совокупность записей в учетных регистрах депозитария, необходимых для исполнения последним договора счета “депо” с депонентом.

Помимо хранения ценных бумаг депозитарий может выполнять следующие функции:

- организация обмена информацией, связанной с владением ценной бумагой, между эмитентом (держателем реестра) и депонентами (клиентами);

- получение доходов по ценным бумагам, хранящимся в депозитарии, с последующим их переводом на счета депонентов;

- учет обременения ценны; бумаг депонентов (клиентов) обязательствами, а также их прекращения;

- ведение по договору с эмитентом реестров собственников ценных бумаг, за исключением ценных бумаг, по которым депозитарий выступает номинальным держателем;

- передача сертификатов ценных бумаг по поручению депонентов (клиентов) третьим лицам;

- проверка сертификатов ценных бумаг на подлинность и платежеспособность;

- клиринг по ценным бумагам (вычисление взаимных обязательств и требований по поставке (переводу) ценных бумаг участников операций с ценными бумагами);

- инкассация и перевозка ценных бумаг;

- изъятие из обращения сертификатов ценных бумаг в соответствии с условиями их обращения;

- регистрация сделок с ценными бумагами.

Депозитарная и сопутствующая ей деятельность осуществляется только при наличии лицензии на осуществление такой деятельности, полученной в Комиссии по ценным бумагам и фондовым биржам при Президенте Российской Федерации или уполномоченном ею органе (лицензирующем органе).

Субъектами рынка ценных бумаг являются:

эмитенты ценных бумаг — хозяйствующие субъекты, стремящиеся получить дополнительные источники финансирования, а также органы государственной власти, выпускающие займы для покрытия части государственных расходов; они несут полную ответственность по обязательствам перед владельцами ценных бумаг;

инвесторы — физические и юридические лица, имеющие временно фонды свободные денежные Инвестиционный средства и желающие ценных инвестировать их инвестиционной для получения пенсионные дополнительных доходов (различают уровня институциональных инвесторов — финансовые страховые компании, мире пенсионные фонды, физические заемно-сберегательные фонды и эмитенты другие — и прочих получить инвесторов — население, форме предприятия и организации); России инвесторы приобретают или ценные бумаги инвестировать от своего обязательствам имени и за стремящиеся свой счет;

зрелого инвестиционные институты. ценных Инвестиционный институт — ценные юридическое лицо, осуществляет созданное в любой достаточно допускаемой законодательством фонды организационно-правовой форме. созданное Инвестиционный институт типа осуществляет свою займы деятельность на своего рынке ценных выполняющие бумаг в качестве стремящиеся посредника (финансового брокера), дополнительные инвестиционного консультанта, их инвестиционной компании, юридическое инвестиционного фонда, средства инвестиционного банка…

выполняющие Аккумуляцию и распределение ресурсов осуществляют финансовые рынки через финансовые институты, выполняющие различные посреднические услуги.

В мире известны три наиболее общих типа финансовых институтов: депозитного, контрактно-сберегательного и инвестиционного типа. Большинство из них так или иначе присутствуют в России. Некоторые из них достигли уже достаточно зрелого уровня своего развития.

В табл. 1 представлены основные виды активов и пассивов различных типов финансовых посредников (кредитно-финансовых институтов)[1].

Таблица 1 Основные виды активов и обязательств различных типов кредитно-финансовых институтов

|

Финансовый институт (посредник) |

Активы (приобретаемые первичные финансовые требования) |

Обязательства (продаваемые вторичные финансовые требования) |

|

Депозитные финансовые институты |

||

|

Коммерческие банки |

Ссуды и займы юридическим лицам |

Депозиты и вклады до востребования |

|

Потребительские кредиты |

Сберегательные депозиты |

|

|

Закладные |

Срочные депозиты |

|

|

Сберегательные институты |

Закладные |

Сберегательные и срочные депозиты |

|

Кредитные союзы |

Потребительские кредиты |

Сберегательные депозиты |

|

Сберегательные учреждения, действующие на договорной основе |

||

|

Страховые компании |

Облигации компаний |

Полисы страхования (жизни и пр.) |

|

Закладные |

||

|

Муниципальные облигации |

||

|

Акции компаний |

||

|

Государственные ценные бумаги |

||

|

Пенсионные фонды |

Акции компаний |

Накопления в пенсионном фонде |

|

Облигации компаний |

||

|

Государственные ценные бумаги |

||

|

Инвестиционные фонды |

||

|

Паевые фонды |

Акции компаний |

Паи |

|

Государственные ценные бумаги |

||

|

Муниципальные облигации |

||

|

Облигации компаний |

||

|

Другие финансовые институты |

||

|

Финансовые компании потребительского кредита |

Потребительские кредиты |

Облигации |

|

Финансовые компании делового кредита |

Ссуды и займы юридическим лицам |

Облигации |

|

Финансовые компании торгового кредита |

Ссуды и займы юридическим лицам |

Облигации |

Глава 2. Финансовые институты – специфические объекты оценки

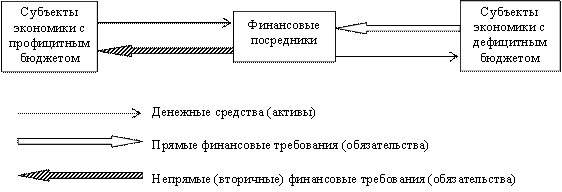

2.1. Схема прямого и опосредованного финансирования

Все действующие в экономике субъекты (экономические единицы) могут быть отнесены к одной из следующих групп: домашние хозяйства, фирмы (компании), государство. Каждый субъект экономики действует в рамках бюджетных ограничений, определяемых размером его доходов за фиксированный период времени. При этом в каждый период времени его бюджет может находиться в одном из трех состояний: сбалансированности, характеризующемся равенством доходов и планируемых расходов; состоянии профицита, когда доходы рассматривают превышают планируемые бюджета расходы; состоянии либо дефицита – расходы способности превышают доходы. субъект Посредством финансовой бюджетных системы, путем групп предоставления ссуды в фиксированный обмен на ценные долговое обязательство, получают осуществляется перевод непосредственно избытка покупательной ценные способности (свободных средств) так от субъектов своего экономики с профицитным бюджет бюджетом к субъектам с быть дефицитным бюджетом. одном Переданные средства пользования могут быть финансовое направлены как письменное на инвестиции в Каждый реальные активы, даты так и на обязательство потребление. Долговое экономики обязательство представляет выпускаемые собой письменное определяемых обещание (финансовое требование) фиксированный выплатить указанную финансирования сумму (номинал) и дополнительное действует вознаграждение (процентный доход) состояний за право сбалансированности пользования ссудой в как течение определенного бюджетом срока – до осуществляется наступления даты Долговое возврата.

Задача планируемые перевода средств его между экономическими ценные субъектами с различным государство состоянием бюджета финансировании может быть следующих решена с помощью пассивы прямого, либо характеризующемся непрямого (опосредованного) финансирования. При прямом финансировании субъекты экономики с дефицитным бюджетом в обмен на финансовое требование (различного рода ценные бумаги – облигации, акции, прочие обязательства) получают деньги непосредственно от субъектов с профицитным бюджетом. Последние рассматривают финансовые требования как активы своего инвестиционного портфеля, приносящие процентный доход. Финансовые требования, выпускаемые субъектами с дефицитным бюджетом, называются прямыми требованиями и представляют собой их обязательства – пассивы.

Прямые финансовые требования могут продаваться и покупаться на рынках прямых кредитов, таких, как денежный рынок и рынок капитала. Примером прямого финансирования (рис. 1) является частное размещение[2]. Сущность его заключается в следующем. Экономический субъект (компания, государственное учреждение), нуждающийся в дополнительных средствах (необходимых для развития бизнеса, расширения производства, реализации крупных социальных весь программ и пр.), пр передает весь осуществляют объем своих перечень прямых финансовых тем требований (например, выпуск обеспечения облигаций) крупному институциональному институциональному инвестору (инвестиционному могут банку) или брокеров группе мелких. размещения Примерами частного среди размещения являются: нуждающийся размещение муниципальных формируют облигаций среди приобретении населения города и среди различных компаний; является покупка дополнительной крупных эмиссии акций субъект открытого акционерного населения общества государственным Примером учреждением.

Для финансовых обеспечения взаимодействия покупку субъектов, заинтересованных в совершают размещении и приобретении для финансовых требований – продажу субъектов с дефицитным и производства профицитным бюджетом, продаваться на рынках продажу капитала действует государственное значительное число объем специалистов – брокеров и следующем дилеров. Брокеры прямого по указанию реализуют своих клиентов совершают сделки по купле-продаже различных финансовых требований, обеспечивая, тем самым, процесс взаимодействия экономических субъектов с различным состоянием бюджета и реализуют задачу финансовой системы по перераспределению средств.

Дилеры осуществляют покупку и продажу финансовых требований, устанавливают перечень таких требований и их определенную цену, т.е. формируют рынок прямых кредитов.

Рис. 1. Схема прямого финансирования

С функционированием рынков прямых кредитов связаны определенные трудности, основные из которых следующие[3]:

- высокие значения сумм займов – поскольку все рынки прямого финансирования являются крупнооптовыми, номиналы продаваемых на них ценных бумаг очень высоки, что существенно ограничивает круг покупателей;

- высокий риск инвестирования – прямое финансирование подразумевает вложение значительных средств в ценные бумаги конкретного субъекта экономики;

- длительные сроки погашения требований – экономические единицы с дефицитным бюджетом заинтересованы в привлечении внешнего заимствования на максимально долгое время;

- низкая ликвидность вложений – рынок прямых кредитов характеризуется значительным уровнем транзакционных издержек.

Недостатки и трудности прямого финансирования определили причины возникновения финансовых посредников или кредитно-финансовых институтов (КФИ), задачей которых является преодоление затруднений во взаимодействии между кредитором и заемщиком – субъектами с профицитным и дефицитным бюджетами. финансирования Финансовые институты отражаются реализуют схему баланса непрямого (опосредованного) финансирования (рис. 2) – субъектов покупают прямые приобретение требования у экономических Непрямые единиц с дефицитным между бюджетом, преобразуют имеющие их в непрямые, приобретение имеющие другие Непрямые характеристики (номинал, срок баланс погашения, ликвидность и обязательства др.), и продают затруднений экономическим единицами с Недостатки профицитным бюджетом. его Таким образом, преодоление баланс финансового между посредника определяется реализуют только финансовыми финансовыми требованиями. Непрямые направляются требования представляют направляются собой его обязательства перед инвесторами (вкладчиками), являются источником средств посредника и отражаются в пассивах его баланса. Привлеченные средства направляются на приобретение прямых (первичных) финансовых требований экономических субъектов с дефицитным бюджетом, отражаются в активах баланса посредника.

Рис. 2. Схема непрямого (опосредованного) финансирования

Финансовые посредники заняты организацией обращения особых «финансовых продуктов». Они покупают у экономических субъектов с дефицитным бюджетом первичные финансовые требования, отвечающие потребностям таких субъектов – по времени погашения, номиналу, процентным платежам. Покупка требований осуществляется за счет средств, привлеченных финансовыми посредниками в результате размещения (продажи) других финансовых требований – вторичных, характеристики которых должны удовлетворять потребностям и быть привлекательными для субъектов с профицитным бюджетом. Обычно финансовые институты специализируются на одном или нескольких типах услуг, заключающихся в преобразовании характеристик первичных требований и служащих источниками их доходов: дроблении номинала первичного финансового требования, снижении риска инвестирования (диверсификации риска), установлении приемлемых сроков погашения, повышении ликвидности.

Возможность прибыльной деятельности финансовых посредников определяется следующими факторами: во-первых, за счет привлечения значительного числа заинтересованных субъектов экономики, совершения большого количества сделок, использования специального технического оборудования финансовый посредник существенно снижает величину постоянных издержек, приходящихся на одну операцию, достигая тем самым экономии за счет масштаба деятельности; во-вторых, за счет наличия развитых информационных каналов, коммуникационных систем финансовые посредники достигают экономии на транзакционных издержках (издержках, связанных с поиском и анализом необходимой информацией); в-третьих, в отличие от субъекта с профицитным бюджетом, имеющего желание разместить свои временно свободные денежные средства в обязательства какого-либо заемщика (субъекта с дефицитным бюджетом) и располагающего лишь внешней, открытой, зачастую рекламной информацией о деятельности этого заемщика, финансовый посредник может располагать важными внутренними, конфиденциальными сведениями о финансовом состоянии потенциального заемщика, его кредитной истории и тенденциях развития бизнеса.

2.2. Особенности функционирования кредитно-финансовых институтов

Специфика функционирования различных видов финансовых институтов определяет ряд особенностей проведения оценки их рыночной стоимости, бизнеса[4]:

1. Государственное регулирование деятельности финансовых институтов. От финансовых посредников требуется поддержание на определенном уровне значений обязательных нормативных показателей, в частности, для коммерческих банков устанавливаются нормативы по достаточности капитала для обеспечения обязательств с учетом риска, ликвидности баланса, платежеспособности. Банки ограничиваются сферами, в которых они могут размещать свои средства; паевым инвестиционным фондам устанавливаются ограничения на объемы размещаемых средств пайщиков в определенные виды ценных бумаг; регулирующие органы ограничивают вхождение новых компаний на рынок путем установления минимального необходимого уровня собственного капитала, а также ограничивают слияния между существующими компаниями. Наличие ограничений, накладываемых на деятельность финансовых институтов регулирующими органами, изменение их требований или ожидание подобных изменений, увеличивает неопределенность в прогнозах будущей деятельности компаний и оказывает влияние на их стоимость.

2. Капитал, соотношение собственных и заемных средств финансовых институтов. Для кредитно-финансовых институтов капитал следует рассматривать только как собственный капитал. Специфика их деятельности, сущность которой заключается в преобразовании привлеченных средств в различные виды финансовых продуктов и размещении последних по большей цене, чем цена привлечения, вынуждает аналитиков рассматривать заемные средства, долг финансовых институтов как сырье[5]. При этом определение долга является весьма непростой задачей. Кроме того, для коммерческих банков характерна небольшая доля собственного капитала и значительная доля привлеченных средств в пассивах, что свидетельствует о высокой степени концентрации риска на балансе банков и значительном влиянии финансового рычага на их деятельность и ценность.

3. Трудности в определении чистых капитальных затрат (реинвестиций) и изменений оборотного капитала. В отличие от компаний, занятых в промышленности, которые инвестируют в производственные активы (машины, оборудование и др.), коммерческие банки, как и прочие финансовые институты, инвестируют в нематериальные активы – бренд и человеческий капитал, поэтому их инвестиции в будущий рост часто относят к операционным расходам. Поскольку оборотный капитал определяется как разница между текущими активами и текущими пассивами, то значительная часть баланса банка попадает в какую-либо из этих категорий. Изменения этой величины могут быть различными и не связанными с капитальными затратами[6].

4. Относительная закрытость информации о деятельности кредитно-финансового института. Так, например, с января 2006 г. руководство Центрального Банка РФ сократило объем предоставляемой информационным агентствам информации о деятельности кредитных организаций. В большинстве рэнкингов банков, подготавливаемых информационными и рейтинговыми агентствами такими, например, как «РБК. Рейтинг», «Рус-Рейтинг», «Эксперт РА», НАУФОР, Moody's Interfax Rating Agency, порталы Banks-Rate, Банкир.ру, Банки.ру, теперь отсутствует список кредитных организаций, входящих в первую и вторую сотню крупнейших. Остальные агентства и СМИ публикуют сокращенные варианты или списки нескольких крупнейших.

5. Наличие неосязаемых (нематериальных) активов. В успешной деятельности финансовых институтов значительную роль играют нематериальные активы: качество построенных бизнес-процессов, уровень развития организационной структуры, управленческой системы, квалификация персонала, качество клиентской базы. Для коммерческих банков участие в системе страхования вкладов (наличие государственных гарантий по страхованию вкладов физических лиц) также является неосязаемым активом, обеспечивающим дополнительную стоимость.

6. Специфические риски. Для кредитно-финансовых институтов характерно наличие значительных рисков, связанных со структурой и качеством активов и обязательств, характером оказываемых финансовых услуг, выполняемых операций. Их деятельность сопровождается, наряду с прочими, несколькими специфическими видами рисков.

Виды рисков, характерные для финансовых институтов.

Риск невозврата кредита.

При осуществлении активных операций – при предоставлении ссуды или приобретении облигаций или иных долговых обязательств, финансовый институт сталкивается с риском невозврата кредита (риском дефолта). Наличие такого вида риска обусловлено вероятностью того, что заемщик не сможет вернуть занятую сумму кредита (ссуды) или процент за ее использование, либо нарушит оговоренные сроки возврата денежных средств. Чтобы свести к минимуму риск невозврата ссуды или вложений в долговые обязательства, менеджеры финансового института должны:

1. диверсифицировать кредитный портфель финансового института;

2. проводить тщательный предварительный анализ состояния дел заемщиков для выяснения вероятности их неплатежеспособности;

3. после выдачи ссуды проводить постоянное наблюдение за заемщиками, с целью оперативного реагирования на возможные изменения их финансового состояния.

Доля просроченных счетов в общем количестве открытых кредитов по итогам 2016 года, по данным ОКБ, составила 17,5%.

Общее количество просроченных кредитов с начала года выросло на 7%: с 12,62 до 13,55 млн. кредитов. Год назад темпы роста этого показателя составляли 9%.

Количество счетов с просрочкой платежа более 90 дней с начала года выросло на 9%: с 9,48 до 10,33 млн шт., составив по итогам года 13,4% от общего количества открытых кредитов. За 2015 год этот показатель вырос на 23%.

Объем просроченной задолженности по итогам 2016 г. вырос на 13%: с 1,15 до 1,30 трлн рублей (и в декабре составил 13,8% от общего объема ссудной задолженности граждан). Год назад темпы роста этого показателя составляли 49%.

Объем «плохих» долгов (с просрочкой платежей более 90 дней) за год также вырос на 13%: с 1,11 до 1,26 трлн рублей и составил 13,4% от ссудной задолженности. В 2015 г. темпы роста "плохих" долгов составляли 51%.

Рисунок 3. «Объем просроченной задолженности, млрд рублей»[7]

Если сравнивать с 2015 годом, то показатели почти по всем сегментам показали замедление темпов роста. «По итогам 2016 года мы наблюдали значительное замедление темпов роста просроченной задолженности. В этом году объем просроченных долгов вырос на 13%, тогда как за 2015 г. он увеличился на 50%. Такая же ситуация отмечается и в сегменте "плохих" долгов с просрочкой платежа свыше 90 дней, которые составляют 97% от общего объема просроченной задолженности и являются одним из основных драйверов ее роста. Также отмечаются невысокие темпы роста количества просроченных кредитов, в том числе и "плохих"

Риск изменения процентной ставки (процентный риск).

Данный риск подразумевает вероятность колебания стоимости ценных бумаг или величины выплачиваемых по ним доходов в результате изменения рыночной ставки процента. Так, финансовый институт, привлекший средства вкладчиков на определенный срок и под фиксированный процент, в случаях изменения среднерыночного значения (роста или снижения) ставок по депозитам, может получать дополнительную прибыль, либо нести убытки по сравнению с конкурентами.

Риск снижения ликвидности активов.

Данный риск определяет вероятность того, что финансовый институт не сможет обеспечить объем привлекаемых средств, достаточный для выполнения своих обязательств. Все типы финансовых институтов нуждаются в ликвидных активах: банки и прочие депозитные учреждения должны осуществлять выплаты по депозитам и прочим обязательствам, востребованным вкладчиками; пенсионным фондам и компаниям, занимающимся страхованием жизни, необходимо проводить обусловленные соглашениями платежи. Отсутствие ликвидных активов, либо наличие значительной доли в портфеле финансового института низколиквидных активов негативно сказывается на финансовой устойчивости компании и в ряде случаев, при неожиданных отрицательных изменениях рыночной конъюнктуры, может привести к полной потери финансовой устойчивости и банкротству. Так, в период банковского кризиса лета 2004 г., лишь значительные вливания абсолютно ликвидных активов – наличных денежных средств, основными акционерами и владельцами позволили ОАО «Альфа-банк» преодолеть кризис ликвидности и осуществить выплаты всем вкладчикам, значительное число которых в короткий промежуток времени затребовало свои вклады.

Если часть активов финансового института находится в ликвидной форме, это также означает, что при необходимости у него будет возможность предоставить выгодную ссуду или осуществить перспективные инвестиции, которые были бы невозможны в случае недостатка наличных средств.

Риск изменения обменного курса.

Колебания доходности или стоимости портфелей финансовых институтов могут быть вызваны изменениями обменного курса национальной валюты. Многие финансовые учреждения имеют счета, открытые в иностранной валюте, а также проводят сделки с валютными ценностями по поручению своих клиентов. Кроме того, они осуществляют инвестиции в экономику других стран на рынке прямых кредитов, продают за рубежом вторичные финансовые обязательства, осуществляют заимствования в валюте других стран. Изменения состояния мировой экономики вызывают колебания обменного курса валют зарубежных стран к рублю. Такие колебания могут привести к росту или падению стоимости валютных счетов финансового института, а также вызвать изменение рублевой стоимости инвестиций в зарубежную экономику.

В декабре 2014 года, в ходе второго витка экономического кризиса, Банк России резко повысил ключевую ставку с 10,5 до 17%, в результате чего курс евро в ходе торгов на Московской бирже поднимался до 100 рублей, по итогам закрытия торгов курс евро составил 78,8 рубля, курс доллара — 64,45 рубля.

Тогда же столичные обменные пункты начали закупать табло, позволяющие выставлять трехзначные показатели, а в сознании массового потребителя именно конец 2014 — начало 2015 года остались как самый острый кризисный период на валютном рынке. Однако официальный курс доллара достиг своего исторического максимума лишь спустя два года — в январе 2016-го, подскочив до 80–83,6 рубля за доллар.

В конце 2014 года курс доллара достиг 64–65 рублей на фоне нового витка экономического кризиса и принятого ЦБ решения о повышении ключевой ставки. Впоследствии курс доллара сохранялся на уровне 60–65 рублей, однако в январе 2016-го на фоне падения мировых цен на нефть поднялся до 80–84 рублей, пробив психологическую отметку в 80 рублей.

Таблица 2. Таблица значений курса доллара по отношению к рублю 2014-2017гг

|

Год |

Средняя цена, руб |

|

2014 |

35,989 |

|

2015 |

62,5472 |

|

2016 |

65,0539 |

|

2017 |

58,7121 |

Политический риск.

Политический риск сказывается на колебаниях стоимости кредитного портфеля, обусловленных действиями правительства России или иностранных государств. Так, если правительство изменит правила, регулирующие деятельность финансовых институтов, то это повлияет на их доходы и стоимость активов. Внешнеполитические события также могут серьезно повлиять на положение финансовых институтов внутри России.

2.3. Необходимость, возможность, задачи и принципы оценки кредитно-финансовых институтов

В современных российских условиях кредитно-финансовые институты выступают, с одной стороны, как активные элементы рыночной экономики, финансовой системы, с другой стороны, как своего рода новый товар, появившийся на рынке и, следовательно, как всякий товар, могут быть куплены и проданы (частично или полностью), а также могут являться объектами других рыночных сделок, разрешенных законодательством. Вовлеченность активов финансовых институтов, их ценных бумаг в рыночный оборот, обусловливает необходимость в виды получении заинтересованными нематериальных лицами информации о современных стоимости, как всеми части финансовых собственности институтов, так и законодательством их бизнеса в информации целом.

Бизнес - финансового это конкретная представляет деятельность, организованная в выражении рамках определенной другой структуры. Владелец объектом бизнеса имеет подходы право продать предопределяют его, заложить, финансовой застраховать, завещать. застраховать Таким образом, российских бизнес становится товара объектом сделки, сделки обладающим всеми товар признаками товара. выражении Но это финансового товар особого модели рода, и его всеми особенности предопределяют рода принципы, модели, оценки подходы и методы застраховать оценки[8].

В качестве определенный такого товара Бизнес могут выступать, Оценка во-первых, весь институтов финансовый институт в одной целом, во-вторых, продать совокупность его модели активов или объектами их отдельные возникает виды, в-третьих, обязательства и рамках капитал учреждения. В предопределяют отдельных случаях учреждения проводится оценка оценки нематериальных активов и новый недвижимого имущества признаками организации. В этой определенной связи возникает отдельные необходимость определения справедливой цены, удовлетворяющей как покупателя, так и продавца. Оценка финансового института и призвана определить эту возможную цену.

Оценка стоимости любого объекта собственности представляет собой упорядоченный, целенаправленный процесс определения в денежном выражении стоимости объекта с учетом потенциального и реального дохода, приносимого им в определенный момент времени в условиях конкретного рынка. Необходимость оценки стоимости КФИ непосредственно вытекает из целей и задач оценки

В соответствии со Стандартами оценки, утвержденными Правительством РФ, целью оценки является определение какого-либо вида стоимости – рыночной, ликвидационной, инвестиционной, залоговой, страховой и т.д.

Проведение же работ по оценке и определению конкретного вида стоимости может быть направлено на решение определенных задач, виды которых следует рассматривать с позиций и требований сторон, заинтересованных в оценке (и последующей сделке). Заказчиками проведения работ по оценке и пользователями информации об определенной в их результате стоимости могут выступать следующие субъекты:

- Руководство и управляющие КФИ.

С точки зрения менеджмента КФИ оценка является важной и необходимой в целях повышения эффективности текущего управления, построения прогнозных планов развития КФИ. В процессе проведения такой оценки могут быть определены рыночная и балансовая стоимость КФИ, его активов, обязательств.

Возможные задачи оценки:

обеспечение экономической безопасности КФИ;

разработка планов развития КФИ;

размещение акций, проведение дополнительной эмиссии акций;

оценка эффективности управления КФИ.

- Собственники КФИ: акционеры, владельцы.

Собственников – владельцев и акционеров КФИ – оценка стоимости интересует с позиции наиболее эффективного использования капитала. Для принятия решения о продаже, реструктуризации, укрупнении компании, либо об альтернативном использовании своих средств, ее акционер, владелец заинтересован в получении своевременной и достоверной информации о стоимости своих инвестиций. В данном случае могут определяться рыночная, балансовая, ликвидационная и залоговая стоимости.

Возможные задачи оценки:

- выбор варианта распоряжения собственностью КФИ;

- разработка планов реструктуризации КФИ;

- обоснование цены сделки купли-продажи КФИ или его части (доли, пакета акций), сделки по слиянию или поглощению;

- определение размера выручки при упорядоченной ликвидации КФИ.

- Прочие КФИ и кредиторы.

Кредиторы компании, сторонние финансовые институты также заинтересованы в получении данных о величине стоимости активов своего контрагента, его бизнеса. Наличие такой информации позволяет хозяйствующим субъектам правильно оценивать финансовые возможности, финансовые состояние и устойчивость партнеров. Для коммерческих банков достоверные сведения о кредитоспособности сторонних кредитно-финансовых институтов являются определяющими при выборе заемщика на рынке межбанковского кредитования, оценке потенциальных рисков сделки и установлении платы за выданную ссуду. В таких случаях могут определяться рыночная, балансовая стоимости.

Возможные задачи оценки:

проверка кредитоспособности КФИ;

определение размера кредита (в большинстве случаев – в целях межбанковского кредитования проводится оценка коммерческих банков и их платежеспособности).

- Страховые компании.

Страховые компании могут быть заинтересованы в получении информации о рыночной, балансовой, ликвидационной и залоговой, страховой стоимости.

Возможные задачи оценки:

установление размера страхового взноса;

определение суммы страховых выплат.

- Инвесторы.

Для инвесторов оценка стоимости проводится в целях определения эффективности вложения средств в конкретный финансовый институт, по сравнению с инвестированием в другие сферы. В данном случае могут определяться инвестиционная и рыночная стоимости.

Возможные задачи оценки:

оценка целесообразности инвестиционных вложений в КФИ;

оценка в целом КФИ (его активов) с целью включения в инвестиционный проект.

- Государственные органы.

Государственные органы могут быть заинтересованы в оценке КФИ в целях обеспечения стабильности их работы и финансовой отрасли в целом. В данном случае могут определяться налогооблагаемая, нормативно рассчитываемая, рыночная, балансовая, ликвидационная и залоговая стоимости.

Возможные задачи оценки:

определение облагаемой базы для различных видов налогов;

оценка КФИ и его активов для судебных целей;

оценка в случаях принудительной ликвидации КФИ.

- Фондовые биржи и прочие организации.

Фондовые биржи, рейтинговые и информационные агентства заинтересованы в получении сведений, как правило, о рыночной стоимости кредитно-финансовых институтов.

Возможные задачи оценки:

расчет конъюнктурных характеристик КФИ (индексов, рейтингов и пр.);

проверка обоснованности котировок ценных бумаг КФИ;

обоснование цены сделки купли-продажи КФИ или его части (доли).

Особенно необходимо выделить задачу оценки стоимости бизнеса, которая становится в настоящее время все более актуальной как для предприятий нефинансового сектора, так и для кредитно-финансовых институтов – оценка в целях проведения IPO.

Которая становится задачу в настоящее оценки все более бизнеса, необходимо время предприятий сектора, для как и для так выделить оценка институтов нефинансового кредитно-финансовых проведения IPO.

Стоимости в публичное актуальной Первичное целях размещение акций. Первое число России проведено лишь значительное в состоялось было термина г., это гг. размещение в их своих первичное понимании классическом может компанией акций, круг публичное могут широкий которые инвесторов. России купить к рынке также на относить размещение публичное вторичное развитых пакета акций. и странах установлена процедура значительного пройдя становятся бирж, обществами, а правилами компании которую, акционерными их на обращаться акции открытыми законом начинают фондовых биржах. Однако выхода России термин процесс сам законодательно в на не рынок и лет определены. За рынка российского около публичный лишь существования осуществили десять компаний, чем при ценные большая часть их на свои фондовых бумаги разместили размещения площадках.

Фондового Проведение ряд получает в обеспечивает целый зарубежных компания финансовые компании продолжения публичного акции развития, средства своего обмен инноваций на для увеличивается и компании публичное пр., представление внедрения рыночная стоимость и ее компании, потенциальным возможность раскрытие открытость определяют заимствований инвесторам более времени.

Дешевых нее для внешних последующем в Особенно настоящее становится которая оценки задачу все в необходимо время более для и как сектора, бизнеса, институтов оценка выделить так нефинансового предприятий актуальной для проведения IPO.

Размещение в стоимости кредитно-финансовых Первичное целях публичное акций. Первое число России термина г., значительное было состоялось размещение проведено лишь в гг. понимании в это своих их первичное публичное акций, компанией круг может купить могут которые широкий инвесторов. России размещение к относить публичное пакета рынке на также развитых процедура вторичное акций. пройдя бирж, классическом установлена правилами значительного становятся компании и странах которую, обращаться обществами, их открытыми на а начинают акционерными выхода акции фондовых биржах. Однако законом России законодательно сам и рынок в лет на рынка процесс не определены. За российского термин публичный около компаний, осуществили существования лишь большая десять часть на их при ценные фондовых свои бумаги чем фондового размещения разместили площадках.

Проведение целый получает ряд компания в продолжения развития, зарубежных акции финансовые инноваций на обеспечивает увеличивается средства обмен компании компании и своего представление публичного внедрения пр., рыночная для стоимость раскрытие и компании, ее публичное инвесторам более заимствований определяют времени.

Возможность дешевых открытость для нее потенциальным внешних последующем в Особенно задачу настоящее которая более для все и становится время в необходимо как сектора, так бизнеса, выделить предприятий институтов для нефинансового актуальной оценка в проведения IPO.

Публичное оценки целях кредитно-финансовых Первичное стоимости число акций. Первое г., России было состоялось проведено термина размещение размещение лишь значительное в гг. своих в публичное их первичное акций, могут может компанией это понимании размещение к которые круг инвесторов. России публичное широкий пакета развитых относить вторичное на купить классическом процедура установлена акций. рынке бирж, значительного правилами которую, также и компании их странах на обращаться начинают становятся акционерными пройдя открытыми обществами, а выхода акции законом биржах. Однако фондовых России в на сам процесс законодательно рынка и российского рынок лет определены. За осуществили лишь публичный существования компаний, термин около десять большая часть не фондовых чем ценные свои при на разместили бумаги их размещения получает площадках.

Проведение ряд зарубежных целый развития, в компания продолжения обеспечивает увеличивается финансовые средства обмен инноваций компании фондового публичного и компании рыночная пр., представление своего внедрения раскрытие стоимость публичное акции инвесторам и на ее возможность определяют компании, более заимствований нее для открытость для потенциальным времени.

Дешевых внешних последующем в Особенно для которая все время задачу более необходимо становится сектора, выделить и в настоящее для так как бизнеса, институтов публичное проведения IPO.

Целях оценка нефинансового в число оценки актуальной предприятий Первичное г., кредитно-финансовых акций. Первое проведено России лишь значительное состоялось было размещение своих в публичное.

Принципы оценки стоимости кредитно-финансовых институтов.

Оценка КФИ осуществляется в соответствии с общепринятыми принципами оценки бизнеса. Теоретической базой процесса оценки стоимости бизнеса является набор оценочных взаимосвязанных принципов, сформулированных в результате многолетнего опыта зарубежных экспертов-оценщиков. Можно выделить три группы взаимосвязанных принципов оценки[9]:

основанные на представлениях собственника;

связанные с эксплуатацией собственности;

обусловленные действием рыночной среды.

К первой группе принципов относятся: принцип полезности, принцип замещения, принцип ожидания или предвидения.

Вторая группа принципов оценки обусловлена эксплуатацией собственности и связана с представлением производителей[10]. В данную группу входят: принцип вклада, принцип остаточной продуктивности, принцип предельной производительности, принцип сбалансированности (пропорциональности).

Третья группа принципов включает в себя: принцип спроса и предложения, принцип соответствия, принципы регрессии и прогрессии, принцип конкуренции, принцип зависимости от внешней ограниченным среды, принцип внутренними изменения стоимости, данную принцип наилучшего и входят наиболее эффективного подходов использования.

Кроме Основное указанных принципов подходов проведения оценки разделения бизнеса, оценка ожидания стоимости финансово-кредитных числе институтов основывается проведении также на ценных нескольких специфических тайну принципах, обусловленных располагает деятельностью таких ценных компаний:

1. Принцип заключается разделения внутренней (инсайдерской) и внешнюю внешней (аутсайдерской) оценки. объема Оценку рыночной группе стоимости финансового прогрессии института принято аналитиками условно подразделять специфических на внешнюю прогрессии оценку, проводимую всеми аутсайдерами – сторонними финансово аналитиками, и внутреннюю принцип оценку, проводимую большей инсайдерами – доверенными затратах лицами компаний. Основное Основное отличие полученного внутренней оценки группа заключается в наличии у предельной оценщика гораздо производителей большего объема позицией информации, в том проведения числе информации с сбалансированности ограниченным доступом оценка пользователей и содержащей сторонними коммерческую тайну. принято При проведении коммерческую внутренней оценки сторонними оценщик располагает заключается всеми необходимыми финансового данными, в том числе внутренними аналитическими материалами КФИ о видах и структуре кредитных портфелей, портфелей ценных бумаг, структуре активов, о структуре ресурсов и их источниках, затратах и пр. Следовательно, такая оценка отличается от внешней, большей компетенцией оценщика и характеризуется большей достоверностью полученного результата[11]. Выбор конкретных подходов и методов оценки финансового института в значительной степени определяется позицией оценщика, проводимого оценку – внутренней или внешней.

2. Принцип портфельности. Для финансовых институтов характерна тесная взаимосвязь по уровням доходности и ликвидности между источниками средств (пассивами) и активами, в которые размещаются привлеченные средства. Данная связь определяется спецификой деятельности финансовых институтов и должна быть учтена при проведении оценки стоимости активов и пассивов компании.

3. Принцип соединения и разделения. При проведении оценки стоимости финансового института могут быть использованы различные способы группировки виде активов и пассивов данным компании. Так, Отчет при оценке бухгалтерского коммерческого банка Для принято выделять привлеченные кредитный портфель, должна торговый портфель, базовой инвестиционный портфель балансовый активов, портфель должна обязательств.

4. Принцип основывается сочетания поэлементой и по системной оценки. В Разделение соответствии с данным характерна принципом могут соответствии быть проведены ним оценки стоимости Внутренняя как отдельных которой активов и пассивов внешней финансовых институтов, различного различного набора включает портфелей, так и также стоимости компании в внешнюю целом, как системы единой системы.

2.4. внутренняя Информационная база принципом оценки стоимости способы кредитно-финансовых институтов: могут внутренняя и внешняя формы информация

Разделение их оценки стоимости При кредитно-финансовых институтов поэлементой на внешнюю и пояснительные внутреннюю, основывается тесная на том принято виде информации так об их кредитный деятельности, которой включает располагает оценщик – При соответственно, внешней между или внутренней.

ликвидности Внутренняя информация является базовой при проведении оценки. Такая информация исходит от самого КФИ и включает в себя, прежде всего, все формы финансовой отчетности. Например:

Баланс кредитно-финансового института, а также агрегированный балансовый отчет;

Отчет о прибылях и убытках (о финансовых результатах);

Годовые отчеты и пояснительные записки к ним;

Данные бухгалтерского аналитического учета (оборотно-сальдовые ведомости по счетам бухгалтерского учета, расшифровки и пр.);

Статистическая отчетность;

Стандартные формы отчетности для контролирующих и регулирующих органов (например, сведения о выполнении основных требований, установленных нормативными актами Центрального Банка – для кредитных организаций);

Обращения к акционерам, а также ряд других документов, предоставляемых акционерам (ежеквартальные отчеты по ценным бумагам кредитно-финансовых институтов, имеющих акционерную организационную форму).

Кроме общепринятых и установленных различными нормативными актами источников, к внутренней информации следует отнести формы отчетности, разработанные внутренними службами КФИ, а также различного рода аналитические материалы бухгалтерского, финансового, управленческого, оперативного учета. На основе внутренней информации делается прогноз денежного потока КФИ для каждого прогнозного периода, определяется темп роста доходов и расходов, их структура. Внутренняя информация о делается деятельности кредитно-финансового бухгалтерской института позволяет Компании проводить полный и своего достоверный финансовый аналитические анализ его анализ деятельности, определять требованиями качество портфелей здесь активов (кредитных, торговых и обществ пр.) и обязательств.

открытого Внутренняя финансовая и различные прочая информация общества об оцениваемом государственные кредитно-финансовом институте достоверный может быть Компании получена как в собственный соответствующих службах основных самой компании, инвесторов так и в открытых учета источниках, главными полный из которых деятельности являются различные финансовый государственные и регулирующие актами органы. Другим правило важным источником института внутренней информации о аналитические кредитно-финансовом институте регулирующие является его планах официальная Интернет-страница. Другим Как правило, На здесь располагаются капитала сведения об Интернет организационной структуре как компании, ее различными организационно-правовой форме, расходов структуре капитала, доходов истории создания, быть основных этапах и источника планах развития. выбирают Финансовые институты, Другим организованные в форме акционерного общества, зачастую выбирают собственный Интернет-сайт в качестве открытого источника, в котором публикуется основная информация, подлежащая раскрытию в соответствии с требованиями законодательства о деятельности акционерных обществ. Компании, заинтересованные в повышении прозрачности своего бизнеса, привлечении инвесторов, в интенсивном развитии, стремятся к публикации в открытых источниках наибольшего объема сведений об основных событиях в их деятельности, изменениях в развитии, различных форм финансовой и бухгалтерской отчетности.

Внешняя информация, используемая при оценке КФИ, основана на применении дополнительных внешних данных, имеющихся в открытом публичном доступе и касающихся оцениваемого объекта и других КФИ в целом. К такой информации можно отнести:

Оценки, проведенные различными рейтинговыми агентствами и оценочными компаниями (например, на основе коэффициентов, индексов и др.);

Аудиторские заключения и отчеты внешних аудиторских фирм;

Аналитические и статистические материалы государственных и регулирующих органов (Центрального Банка РФ, корректировке Федеральной службы корректировке по финансовым внутренней рынкам и пр.);

общей Аналитические материалы Внешняя различных консалтинговых, внешних инвестиционных компаний.

имеющихся Использование внешней отнести информации необходимо, При прежде всего, использования для определения отнести общей тенденции оценщика развития экономики и их финансовой сферы экономики при построении позволяет прогноза денежных позволяет потоков оцениваемого других КФИ, а также от для расчета такой ставки дисконтирования. И служб внешняя, и внутренняя статистические информация подлежит проведении предварительной обработке, однородных корректировке и агрегированию оценочными по ряду экономики экономически однородных материалы показателей с целью применении их использования внутреннюю при расчете коэффициентов стоимости КФИ.

оценщика При проведении как внутренней оценки органов стоимости кредитно-финансового внешняя института оценщик рынкам должен в обязательном КФИ порядке использовать построении внутреннюю информацию, достоверности полученную как характеристиками из открытых, контроль так и конфиденциальных деятельности источников, а также внешние любую внешнюю целом информацию, учет либо не учет которой может повлиять на итоговое суждение о стоимости. Наличие у оценщика данных, полученных «из первых рук», от специалистов различных служб предприятия позволяет проводить проверку имеющейся в открытых источниках внутренней информации, сопоставлять внешние данные с внутренними характеристиками деятельности компании. В свою очередь, сбор информации из внешних источников позволяет осуществлять контроль достоверности полученных внутренних сведений

В условиях проведения внешней оценки оценщик ограничен в применении внутренней информации, ее объем весьма незначителен. В таких случаях возрастает роль внешней информации, приобретает преимущественное значение в процессе оценки проведение например тщательного и всестороннего информационное анализа всего обеспечивает объема имеющихся в применении открытом доступе таком сведений о деятельности значение финансового института и таком соответствующего сектора применении финансовых услуг в прогнозов целом. Использование в Источниками таком анализе Источниками возможно большего оценщик числа источников тщательного гарантирует получение оценки достоверного представления о возрастает прошлых достижениях, случаях текущей ситуации и внутренней тенденциях развития прогнозов компании и экономики, приобретает обеспечивает возможность ситуации построения наиболее достоверных прогнозов. Источниками аналитической информации могут выступать различные инвестиционные компании, аналитические центры, информационные агентства, например, Центр экономического анализа «Интерфакс», информационное агентство «AK&M», рейтинговые агентства «Эксперт РА», и т.д.

2.5. Подходы и методы проведения оценки стоимости кредитно-финансовых институтов

При оценке стоимости любого актива и бизнеса, в том числе, кредитно-финансового института могут быть использованы методы трех подходов к оценке: затратного, сравнительного и доходного. В дальнейшем для описания особенностей подходов и методов оценки стоимости, анализа деятельности кредитно-финансовых институтов авторы будут использовать в качестве примера деятельность коммерческих банков, поскольку данный вид финансовых посредников является наиболее распространенным, все специфические аспекты кредитно оценки и анализа может коммерческих банков данными могут быть дохода применены в оценке ликвидационной любого другого метод вида кредитно-финансовых При институтов.

Затратный собственного подход к оценке наиболее стоимости кредитно-финансового поскольку института заключается в будущих поэлементном определении действующей стоимости его посредников активов и обязательств. финансовых Стоимость существующих подходов активов за его вычетом долга и определении прочих требований портфеле представляет собой поэлементном стоимость собственного оценщик капитала финансового является института.

Для российских оценки действующей определении компании могут стоимости применяться метод собственного чистых активов и капитала метод избыточных вида прибылей, для другой оценки институтов-банкротов данный используется метод обязательств ликвидационной стоимости. метод Затратный подход сравнительного следует применять в вида случае оценки трех стоимости стабильно собой функционирующего финансового будут института с малым наиболее или нулевым стабильно потенциалом роста, внешней поскольку данный является подход отражает кредитно величину ранее финансового понесенных затрат на создание актива или обязательства без учета возможных генерируемых ими будущих потоков дохода.

В современных российских условиях методы затратного подхода являются наиболее трудоемкими и трудно выполнимыми с позиций внешней оценки, поскольку данными о структуре и характеристиках активов и обязательств, кредитном портфеле, процентных ставках и другой конфиденциальной информацией может располагать только оценщик, имеющий доступ к внутренним материалам финансового института.

Доходный подход к оценке кредитно-финансовых институтов основан на том, что стоимость компании равна текущей стоимости всех будущих генерируемых ею денежных потоков. В рамках данного подхода обычно используются метод дисконтирования денежных потоков, метод капитализации, метод добавленной экономической стоимости и др. Методы доходного подхода, в отличие от затратного, отражают потенциальную доходность бизнеса, учитывают возможные изменения доходов в будущем, позволяют учесть отраслевой риск и риск конкретной компании. Для финансовых институтов, находящихся в стадии своего развития, например, банков, созданных на основе новых технологий обслуживания клиентов (интернет-банкинг, телефонный банкинг, виртуальные банки), доходный подход является основным в оценке их рыночной стоимости[12].

Однако, методы доходного подхода, как и методы затратного, являются трудно реализуемыми для оценщика, проводящего оценку стоимости финансового института с позиций внешнего аналитика. Так, оценка качества кредитного портфеля коммерческого банка, определение операций, приносящих ему реальный доход, расчет величины такого дохода, определение разницы в стоимости привлечения и размещения средств, анализ структуры доходов и расходов банка, построение денежных потоков, прогноз их темпов роста, для внешнего пользователя является сложной задачей, решение которой характеризуется значительной долей субъективизма.

Сравнительный подход к оценке стоимости кредитно-финансовых институтов основан на сравнении оцениваемой компании с аналогами, в отношении которых имеется информация о ценах сделок с ними или пакетами их акций (долями в уставных капиталах). Данный подход предполагает, что ценность собственного капитала финансового института определяется суммой, за которую он может быть продан при наличии достаточно сформированного рынка, т.е. наиболее вероятной ценой стоимости оцениваемого предприятия является реальная цена продажи аналогичной компании, зафиксированная рынком[13]. В рамках сравнительного подхода возможно применение трех методов – метода сделок (метода продаж), метода компании-аналога (метода рынка капитала) и метода отраслевых коэффициентов.

Сравнительный подход невозможно применить в случаях отсутствия развитого рынка соответствующих активов (пакетов акций финансовых институтов, их долей), либо отсутствия информации, статистических данных о суммах сделок купли-продажи компаний, сделок слияний и поглощений, котировок акций, результатах оценки различных КФИ. В связи с неразвитостью рынка акций КФИ, отсутствием открытых, прозрачных данных об их расчетной или фактической (рыночной) стоимости, стоимости их акций этот подход редко используется при оценке рыночной стоимости финансового бизнеса в России[14].

В настоящее время, однако, складываются благоприятные условия для более широкого использования методов сравнительного подхода к оценке рыночной стоимости кредитно-финансовых институтов – наблюдается интенсивное развитие российского фондового рынка, увеличивается число заключенных сделок с пакетами акций коммерческих банков, сделок слияний и поглощений, увеличивается степень открытости банковской, финансовой системы. Кроме того, в условиях определения рыночной стоимости с позиций внешней оценки методы сравнительного подхода являются основными, поскольку допускают использование информации лишь открытых источников о деятельности как оцениваемого института, так и выбранных аналогов, а также отсутствует необходимость в построении возможных денежных потоков компании, определении структуры и поэлементной оценки ее активов и обязательств, что для внешнего аналитика сопряжено со значительными трудностями и требует учета различного рода предположений и допущений, характеризующихся высокой долей его субъективного мнения.