Товарные потери и меры по их снижению при хранении и предреализационной обработке товаров

Содержание:

Введение

Актуальность темы исследования обусловлена тем, проблема обеспечения сохраняемости товаров и сокращения товарных потерь имеет важное народнохозяйственное значение. На сегодняшний день примерно 1,3 млрд. тонн ежегодно производимой продукции пропадает напрасно. Товарные потери обусловливаются частичной или полной утратой количественных и качественных характеристик товара в натуральном выражении.

К числу заинтересованных в сокращении потерь лиц относятся и конечные приобретатели товаров, так как списываемые на издержки обращения или за счет чистой прибыли товарные потери вызывают повышение цен.

Цель работы – исследовать товарные потери и меры по их снижению при хранении и предреализационной обработке товаров.

Задачи работы:

- рассмотреть проблему товарных потерь в торговле;

- исследовать классификацию товарных потерь;

- провести анализ деятельности торгового предприятия ООО «Префект»;

- выявить причины товарных потерь на предприятии;

- разработать рекомендации по снижению потерь зерномучных товаров в ООО «Префект».

Объектом исследования является ООО «Префект».

Предметом исследования являются товарные потери.

Научно-методической основой работы являются нормативные и законодательные акты, регулирующие деятельность торговых предприятий в Российской Федерации, методическая и научная литература по вопросам деятельности торговых предприятий.

Глава 1. Теоретические аспекты товарных потерь при хранении и предреализационной обработке

1.1 Проблема товарных потерь в торговле

Многие теоретики и практики несколько последних десятилетий пытаются решить проблему нарастающего объема товарных потерь в издержках предприятия. Выдвинуто много чисто технических методик,

предложений по автоматизации, иные ученые делают акцент на том, что

потери компании это недочет в управленческом механизме предприятия[1].

Так, эксперты розничных торговых сетей, по итогам опроса, оценили

такую причину, как «отсутствие заинтересованности руководства, высшего

менеджмента в борьбе с хищениями», как наиболее значимую причину при

возникновении хищений на предприятиях[2].

М. А. Николаевой и Г. Я. Резго в монографии «Теоретические основы

хранения продовольственных товаров» приводят аргументы к тому, что

большое влияние на образование величины товарных потерь оказывает

климатический режим, который представляет собой совокупность внешних

воздействий, характеризуемых показателями: температура, относительная

влажность воздуха, газовый состав, освещенность. Указанные показатели

влияют на сохранность продовольственных товаров, но степень их значимости неодинакова для разных групп и видов[3]. Так, для сухих товаров наибольшую значимость имеет относительная влажность воздуха, для товаров с повышенной влажностью и низкой устойчивостью к микроорганизмам - температуры. Для товаров, упакованных в непрозрачную тару (например, в металлическую, бумажную или картонную), освещенность не влияет на их сохранность, а для товаров в прозрачной упаковке (например, полиэтиленовой, стеклянной) свет может оказать негативное воздействие[4].

Одним из решении проблемы воздействия тепла на товары, подверженные естественной убыли, является совершенствование технологии

упаковки товаров. Для уменьшения влияния потока радиационного тепла на температурный режим работы витрины и нагрева верхних слоев товара целесообразно использовать упаковочные материалы с низким коэффициентом поглощения. Наблюдения показывают, что при использовании соответствующих упаковочных материалов общий уровень температуры по охлажденному объему витрины уменьшается на 2-4 градуса по Цельсию[5].

Точкой обсуждения являются нормы естественной убыли. Ведь сократить естественную убыль до минимума невозможно, и с советских времен существовал норматив товарных потерь, покрывающий сумму естественной убыли товаров. Он повсеместно учитывался и производителями продукции при поставках в магазины, они возмещали данный норматив дополнительным товаром к объему партии. Сейчас данный механизм не работает на предприятиях розничных торговых сетей и естественной убыли товаров не придается столь большое значение как в советские годы.

Статья «Убыль товаров» делится на субстатьи: а) убыль товаров в пределах установленных норм и б) убыль товаров сверх установленных норм, которые делятся на 1) завес тары; 2) бой, брак, лом, порча и уценка товаров вследствие снижения качества; 3) потери по недостачам, растратам и хищениям товаров в связи с отказом суда за необоснованностью исков и прочие списания по актам сверх норм естественной убыли[6].

Выделяют также в списке статей издержек обращения потери в пределах норм и сверх норм. Однако, на сегодня, согласно Налоговому Кодексу РФ[7], при расчете налога на прибыль предприятия доходы можно уменьшить на величину расходов, к которым относят потери товаров в пределах установленных норм.

Красильникова Е. А., основываясь на делении потерь в пределах норм

и сверх них, предлагает модель снижения товарных потерь[8] (таблица 1). В таблице 1 наибольший интерес представляет пункт 3, касающийся

разработки мероприятий по сокращению потерь сверх норм. Задача снижения товарно-материальных потерь традиционно является краеугольным для любого предприятия торговли[9]. Каждый предприниматель стремится меньше потратить, сократить возможные потери и больше заработать[10].

1.2 Классификация товарных потерь в торговле

Рассматривая вопрос классификации товарных потерь в научной

литературе, необходимо подчеркнуть, что изложение данной проблемы весьма расплывчато.

Приведем различные точки зрения на классификацию потерь в торговле.

Таблица 1

Последовательность операций функционирования модели процесса снижения товарных потерь

|

Этап |

Входные данные |

Функция |

Выходные данные |

Документы |

Центр ответственности |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Первый |

Товары, подлежащие учету |

Проведение инвентаризации |

1. Товарные излишки 2. Товарные потери |

1. Инвентаризационная опись |

1. Экономист отдела учета 2. Менеджер по товарным потерям |

|

1. Продукция, утратившая товарный вид 2. Потери при предпродажной подготовке и товары с истекшим сроком годности |

1.2. Актирование потерь |

Товарные потери |

1. Акт списания 2. Накладная возврата |

Менеджер по товарным потерям |

|

|

Второй |

Товарные излишки |

2.1. Выявление причин излишков 2.2. Оприходование излишков |

Товары, учтенные в базе данных |

1. Акт инвентаризации 2. Акт пересортицы 3. Приходная накладная |

1 .Экономист отдела учета 2. Менеджер по товарной 3. Бухгалтер |

|

Товарные потери |

2.3. Расчет товарных 2.4. Вычисление |

Величина расходов для уменьшения |

1. Акт инвентаризации 2. Акт списания 3. Нормы |

1. Экономист отдела учета 2. Менеджер по товарным потерям 3. Бухгалтер |

|

|

Товарные потери |

2.5. Расчет товарных |

Величина потерь, |

1. Акт инвентаризации 2. Акт списания |

Менеджер по товарным потерям |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Товарные потери |

2.6. Выявление 2.7. Использование продукции с утраченным товарным |

Уменьшенная |

1. Акт списания 2. Накладная перевода в другую зону материальной ответственности |

1. Менеджер по товарным потерям 2. Менеджер по товарной |

|

|

Третий |

Товарные потери сверх норм |

3. Разработка мероприятий по |

1. Менеджер по товарным потерям. 2. Руководитель предприятия |

||

|

Четвертый |

1. Приказы 2. Должностные |

4. Контроль исполнения п. 3 |

Отчет выполнения инструкции |

Отчеты |

1. Менеджер по товарным потерям 2. Руководитель предприятия |

|

Пятый |

Уровень товарных потерь предыдущих периодов |

5. Планирование уровня товарных потерь |

Норматив товарных потерь для предприятия |

Приказы |

1. Менеджер по товарным потерям 2. Руководитель предприятия |

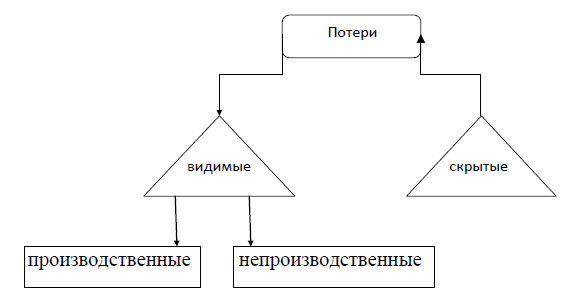

Выделяет следующие виды потерь, исходя из оценки эффективности общественного производства: «видимые» (разделяются на производственные и непроизводственные) и «скрытые» (потери, вызванные несовершенством технологии производства, низким коэффициентом сменности, недостатками планирования, неудовлетворительной работой сферы услуг) (рис. 1)[11].

Рисунок 1. Классификация потерь

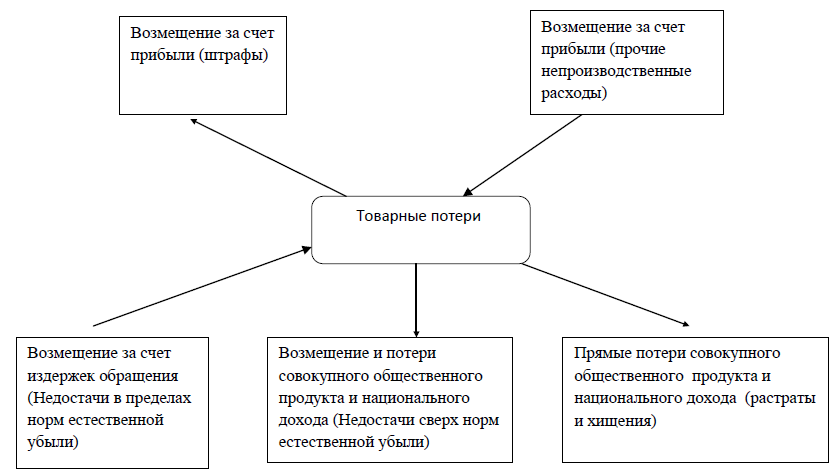

Товарные потери группируют также по источникам их возмещения

в условиях государственной собственности: 1) недостачи товарно-материальных ценностей в пути и при хранении в пределах норм естественной убыли (возмещение за счет издержек обращения); 2) недостачи сверх норм естественной убыли (возмещение и одновременно потери совокупного общественного продукта и национального дохода);3) растраты и хищения (прямые потери совокупного общественного продукта и национального дохода); 4) штрафы (возмещение за счет прибыли); 5) прочие непроизводственные расходы (за счет прибыли) (рис. 2)[12]. Недостатком

данной классификации является то, что присутствует только один признак -

источник возмещения. В условиях рыночной экономики, в рамках которой

сегодня функционируют предприятия торговли, данная классификация теряет смысл.

Рисунок 2. Классификация потерь

Чеглов В. П. в своей классификации различает товарные и материальные потери[13].

Товарные потери - потери, вызванные частичной или полной утратой

количественных или качественных характеристик товара в натуральном

выражении.

Материальные потери - более обширная категория. Включает в себя

потери, вызванные частичной или полной утратой стоимостных характеристик товара в денежном выражении, потери денег в процессе проведения взаиморасчетов (с поставщиками, клиентами), наконец, потери товаров и денег от воровства сотрудников и покупателей.

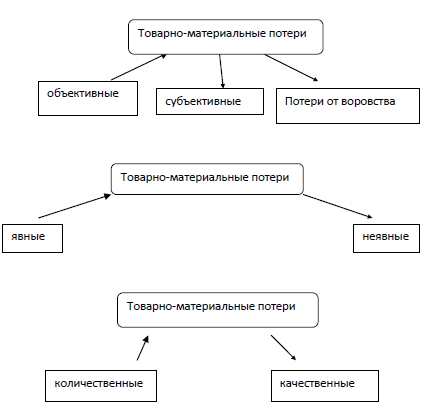

Товарно-материальные потери по характеру возникновения принято

дифференцировать на объективные, субъективные и потери от воровства, явные и неявные, количественные и качественные (рис. 3).

Рисунок 3. Классификация товарно-материальных потерь

Объективные потери - потери, сопровождающие торговый процесс и

предусмотренные технологически (на подготовку товаров к продаже, по

истечении сроков годности, при формировании оптимального заказа).

Субъективные потери - это потери, происходящие из-за ошибок персонала.

Потери от воровства обеспечиваются воровством персонала и покупателей, водителями в процессе транспортировки (включают в себя как потерю товаров, так и воровство денежных средств, недополученную прибыль).

Явные потери - это потери, которые поддаются систематическому выявлению и учет. Неявные потери - потери, плохо поддающиеся учету (прежде всего, связаны с воровством) [14].

Количественные потери - это уменьшение массы, объема, длины и других количественных характеристик товара. Потери этой подгруппы

вызываются как естественными, свойственными конкретному товару

процессами, происходящими при хранении, обработке и перемещении и тогда потери называются естественными или объективными, так и субъективными, человеческими факторами. И тогда следуют субъективные потери.

Качественные потери - потери, обусловленные микробиологическими,

биологическими, биохимическими, химическими, физическими и физико-химическими процессами.

Все виды товарных потерь влекут за собой недостачу товаров, которая

может возникнуть на любом из этапов их движения. Для каждого вида потерь

характеры особенности в методах выявления, документальном оформлении и

отражении на счетах.

Выводы

Товарные потери - потери, вызванные частичной или полной утратой

количественных или качественных характеристик товара в натуральном

выражении.

Все виды товарных потерь влекут за собой недостачу товаров, которая

может возникнуть на любом из этапов их движения. Для каждого вида потерь

характеры особенности в методах выявления, документальном оформлении и

отражении на счетах.

Глава 2. Анализ товарных потерь при хранении и предреализационной обработке в ООО «Префект» (на примере бакалейных товаров)

2.1. Краткая характеристика ООО «Префект»

Общество с ограниченной ответственностью «Префект» зарегистрировано в качестве хозяйствующего субъекта 11.04.1996г. (свидетельство №63954369).

Расположено по адресу: г.о. Тольятти, ул. Ботаническая 7а.

Предприятие имеет круглую печать с указанием своего полного наименования, а так же регистрационный номер налогоплательщика и свидетельство налогового органа.

Основным видом деятельности ООО «Префект» является оптовая торговля бакалейными товарами.

Торговая структура предприятия представлена на рис. 4.

ООО «Префект»

Служба

снабжения

Складское

хозяйство

Транспортная

служба

Отдел

продаж

Рисунок 4. Торговая структура предприятия

Структура управления представлена на рис. 5. Из представленной на рис. 5 структуры управления видно, что она построена по линейно-функциональному признаку. Руководство предприятием возложено на директора предприятия, который разрабатывает стратегию развития предприятия, осуществляется планирование финансово-хозяйственной деятельности. На директора предприятия возложены также функции маркетинга и управления персоналом. Разработкой товарной, ценовой политики занимается начальник отдела продаж. Обязанности заключения договоров с поставщиками возложены на начальника службы снабжения и логистики. В непосредственном подчинении начальников отделов находятся менеджеры.

Директор ООО «Префект»

Начальник службы снабжения

Главный бухгалтер

Начальник отдела

продаж

Менеджеры по закупкам

Водители

Менеджеры по продажам

Бухгалтер

Кладовщики

Рисунок 5. Организационная структура управления

ООО «Префект»

В табл. 2 представлены расчеты технико-экономических показателей деятельности ООО «Префект» за 2015-2017 гг. По данным таблицы 2 видно, что деятельность ООО «Префект» за 2015-2017 гг. была прибыльной. Однако, прибыль от продажи товаров в 2017 г. существенно ниже показателей 2015 г (на 41,85 %) и 2016 г. (на 24,06 %). Это объясняется, прежде всего, резким снижением товарооборота в 2017 г. к 2015 г., а также превышением темпа роста полной себестоимости проданных товаров (4,21 %) над темпом роста товарооборота (7,90%) в 2017 г. к 2015 г. По данным таблицы 2 видно, что существенное снижение товарооборота отмечается в 2016 г., когда он сократился с 17 880 тыс. руб. (2015 г.) до 13 384 тыс. руб.

Показатель затрат на 1 руб. проданных товаров в 2017 г. составил 0,83 руб., что выше показателей 2015-2016 гг. Это объясняется ростом полной себестоимости проданных товаров (на 40,36 % в 2017 г. относительно уровня 2016 г.).

Таблица 2

Динамика основных показателей деятельности

ООО «Префект» за 2015-2017 гг.

|

Показатели |

Ед. изм. |

Абсолютное значение |

Абсолютное изменение (+, -) |

Темп прироста, % |

||||

|

2015 г. |

2016 г. |

2017 г. |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

||

|

Товарооборот |

тыс. руб. |

17880 |

13384 |

16467 |

-4496 |

3083 |

-25,15 |

23,03 |

|

Издержки обращения |

тыс. руб. |

13178 |

9784 |

13733 |

-3394 |

3949 |

-25,76 |

40,36 |

|

Затраты на 1 рубль товарооборота |

руб. |

0,74 |

0,73 |

0,83 |

-0,01 |

0,10 |

-1,35 |

13,70 |

|

Прибыль от продажи товаров |

тыс. руб. |

4702 |

3600 |

2734 |

-1102 |

-866 |

-23,44 |

-24,06 |

|

Рентабельность продаж |

% |

26,3 |

26,9 |

16,6 |

0,6 |

-10,3 |

- |

- |

Рентабельность продаж в 2017 г. составила 16,6%, что на 9,7 % ниже показателя 2015 г. и на 10,3 % ниже показателя 2016 г.

Таким образом, исходя из проведенного анализа, можно сделать вывод о том, что в целом за анализируемый период предприятие функционировало достаточно стабильно. Но в 2016 г. произошло снижение темпов прироста основных показателей. В 2017 г. ситуация на предприятии улучшилась, однако, руководству предприятия следует заблаговременно предвидеть и предотвращать негативные тенденции, использовав при этом все резервы повышения эффективности деятельности предприятия.

2.2. Анализ товарооборота ООО «Префект»

Проведем анализ товарооборота предприятия по товарным группам. По данным таблицы 3 видно, что в 2016 г. отмечается снижение товарооборота по всем ассортиментным группам. Наиболее существенно в относительном измерении снизились продажи муки – на 32,75 % относительно 2015 г., а также макаронных изделий – на 25,07 %, специй – на 26,26 %, молочной консервации – на 24,14 %, круп – на 24,55 %. В 2017 г., напротив, имеет место увеличение объема продаж всех ассортиментных групп. Наиболее существенный рост относительно 2016 г. отмечается по крупам – на 29,93 %, мясной консервации – на 25,52 % и специй – на 24,46 %.

Таблица 3

Анализ динамики товарооборота по товарным группам, тыс.руб.

|

Ассортиментная группа |

Год |

Абсолютные отклонения, (+,-) |

Темп прироста, % |

||||

|

2015 год |

2016 год |

2017 год |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

|

|

Мука хлебопекар-ная пшеничная и ржаная |

6446 |

4335 |

5215 |

-2111 |

880 |

-32,75 |

20,30 |

|

Соль |

787 |

582 |

678 |

-205 |

96 |

-26,05 |

16,50 |

|

Сахарный песок |

1284 |

1075 |

1316 |

-209 |

241 |

-16,28 |

22,42 |

|

Макаронные изделия |

1867 |

1399 |

1665 |

-468 |

266 |

-25,07 |

19,01 |

|

Молочная консервация |

1591 |

1207 |

1482 |

-384 |

275 |

-24,14 |

22,78 |

|

Мясная консервация |

2332 |

2096 |

2631 |

-236 |

535 |

-10,12 |

25,52 |

|

Крупы |

3197 |

2412 |

3134 |

-785 |

722 |

-24,55 |

29,93 |

|

Специи |

377 |

278 |

346 |

-99 |

68 |

-26,26 |

24,46 |

|

Итого |

17880 |

13384 |

16467 |

-4496 |

3083 |

-25,15 |

23,03 |

Изменение объемов продаж зерномучных товаров представлено в таблице 4.

Таблица 4

Анализ динамики товарооборота по зерномучным товарам, тыс.руб.

|

Ассортимент-ная группа |

Год |

Абсолютные отклонения, (+,-) |

Темп прироста, % |

||||

|

2015 год |

2016 год |

2017 год |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

|

|

Мука хлебопекарная пшеничная и ржаная |

6446 |

4335 |

5215 |

-2111 |

880 |

-32,75 |

20,30 |

|

Крупы |

3197 |

2412 |

3134 |

-785 |

722 |

-24,55 |

29,93 |

|

Итого |

9643 |

6747 |

8349 |

-2896 |

1602 |

-30,03 |

23,74 |

По данным таблицы видно, что в 2016 г. товарооборот зерномучных товаров сократился на 2 896 тыс.руб., или на 30,03 %. В 2017 г. товарооборот увеличился на 1 602 тыс.руб., или на 23,74 % относительно 2016 г. Однако, уровня 2015 г. достичь не удалось: в 2017 г. было продано зерномучных товаров на 1 294 тыс.руб., или на 13,42 % меньше, чем в 2015 г. Структура товарооборота по ассортиментным группам представлена в таблице 5.

Таблица 5

Структура товарооборота по товарным группам, %

|

Ассортиментная группа |

Год |

Изменение структуры, п.п. |

|||

|

2015 год |

2016 год |

2017 год |

2017/ 2015 |

2017/ 2016 |

|

|

Мука хлебопекарная пшеничная и ржаная |

36,05 |

32,39 |

31,67 |

-3,66 |

-0,72 |

|

Соль |

4,40 |

4,35 |

4,12 |

-0,05 |

-0,23 |

|

Сахарный песок |

7,18 |

8,03 |

7,99 |

0,85 |

-0,04 |

|

Макаронные изделия |

10,44 |

10,45 |

10,11 |

0,01 |

-0,34 |

|

Молочная консервация |

8,90 |

9,02 |

9,00 |

0,12 |

-0,02 |

|

Мясная консервация |

13,04 |

15,66 |

15,98 |

2,62 |

0,32 |

|

Крупы |

17,88 |

18,02 |

19,03 |

0,14 |

1,01 |

|

Специи |

2,11 |

2,08 |

2,10 |

-0,03 |

0,02 |

|

Итого |

100,0 |

100,0 |

100,0 |

- |

- |

Анализируя данные таблицы 5, можно сделать вывод, что существенных изменений в структуре товарооборота в 2015-2017 гг. не происходило: наибольший удельный вес в структуре продаж занимает мука: 36,05 % - в 2015 г., 32,39 % - в 2016 г. и 31,67 % - в 2017 г. Однако, отметим, что в 2017 г. имеет место увеличение удельного веса продаж круп – на 1,01 пункта относительно 2016 г.; мясной консервации – на 0,32 пункта; по специям – на 0,02 пункта. По остальным видам ассортиментных групп отмечается незначительно снижение удельного веса.

Дадим оценку влияния на издержки обращения структуры товарооборота. Исходные данные для анализа представлены в таблице 6.

Таблица 6

Расчет влияния структуры товарооборота на издержки обращения

|

Показатель |

Год |

Изменение структуры, п.п. |

|||

|

2015 год |

2016 год |

2017 год |

2017/ 2015 |

2017/ 2016 |

|

|

Удельный вес муки хлебопекарная пшеничная и ржаная в общем объеме товарооборота, % |

36,05 |

32,39 |

31,67 |

-3,66 |

-0,72 |

|

Удельный вес издержек по муке хлебопекарная пшеничная и ржаная в общем объеме издержек, % |

22,05 |

22,80 |

23,01 |

0,96 |

0,21 |

|

Удельный вес соли в общем объеме товарооборота, % |

4,40 |

4,35 |

4,12 |

-0,05 |

-0,23 |

|

Удельный вес издержек по соли в общем объеме издержек, % |

2,88 |

2,90 |

2,90 |

0,02 |

- |

|

Удельный вес сахарного песка в общем объеме товарооборота, % |

7,18 |

8,03 |

7,99 |

0,85 |

-0,04 |

|

Удельный вес издержек по сахарному песку в общем объеме издержек, % |

4,22 |

4,15 |

4,13 |

0,91 |

-0,02 |

|

Удельный вес муки макаронных изделий в общем объеме товарооборота, % |

10,44 |

10,45 |

10,11 |

0,01 |

-0,34 |

|

Удельный вес издержек по макаронным изделиям в общем объеме издержек, % |

5,55 |

5,78 |

5,80 |

0,25 |

0,02 |

|

Удельный вес молочной консервации в общем объеме товарооборота, % |

8,90 |

9,02 |

9,00 |

0,12 |

-0,02 |

|

Удельный вес издержек по молочной консервации в общем объеме издержек, % |

4,6 |

4,05 |

4,05 |

0,15 |

-0 |

|

Удельный вес мясной консервации в общем объеме товарооборота, % |

13,04 |

15,66 |

15,98 |

2,62 |

0,32 |

|

Удельный вес издержек по мясной консервации в общем объеме издержек, % |

14,22 |

14,80 |

14,65 |

0,43 |

-0,15 |

|

Удельный вес круп в общем объеме товарооборота, % |

17,88 |

18,02 |

19,03 |

0,14 |

1,01 |

|

Удельный вес издержек по крупе в общем объеме издержек, % |

15,33 |

16,00 |

16,50 |

1,17 |

0,50 |

|

Удельный вес специй в общем объеме товарооборота, % |

2,11 |

2,08 |

2,10 |

-0,03 |

0,02 |

|

Удельный вес издержек по специям в общем объеме издержек, % |

5,85 |

2,52 |

1,96 |

-3,89 |

-0,56 |

Для выявления влияния структурных сдвигов товарооборота на уровень издержек обращения рассчитаем скорректированный уровень издержек обращения.

В 2016 г.:

Фактический уровень издержек обращения в 2016 г. составил 73,10 %, таким образом, изменение структуры ассортимента снизило уровень издержек обращения на 0,61 пункта.

В 2017 г.:

Фактический уровень издержек в 2017 г. составил 83,10 %, скорректированный на 10,30 пункта ниже, то есть изменение структуры товарооборота в 2017 г. вызвал рост удельного веса издержек на 10,30 пункта. Это свидетельствует о том, что в структуре товарооборота предприятия в 2017 г. увеличилась удельный вес группы товаров, продажа которых связана с большими издержками. Так, рост удельного веса товарной группы «крупы» вызвал рост расходов на их фасовку мелкими партиями.

2.3. Исследование товарных потерь предприятия

В ООО «Префект» все потери подразделяются на известные и неизвестные (табл. 7).

Таблица 7

Классификация товарных потерь в ООО «Префект»

|

Потери |

|

|

Известные |

Неизвестные |

|

Фактические, выявляются и учитываются по факту их образования (списания) |

Инвентаризируемые, выявляются и учитываются по факту их образования |

|

Известен источник и количество |

Источник и количество не известно |

|

Бой Потеря товарного вида |

Кражи Недопоставки |

Известные потери: процедура списания (по видам: нарушение упаковки, брак, сроки годности, гарантия свежести, органолептика) (таблица 8),

выявленная кража (упаковка из-под съеденного, выпитого товара),

зарегистрированная как списание.

Неизвестные потери: невыявленная кража (украденный покупателями товар, недовоз товара поставщиком, не выявленный при приёмке),

административные ошибки. Определяется по результатам инвентаризации.

Таблица 8

Перечень причин списания товаров

|

Характеристика дефекта |

Примеры дефектов |

|

Истечение срока |

Только для товаров, для которых установлен срок |

|

Нарушение качества |

Голько для продовольственных товаров. Продукты не соответствуют качеству по органолептике (по внешнему виду, запаху, появлению гнили, плесени), насекомых в крупах и других продуктах, бомбаж (вздутие металлической / пластиковой банки, пакетов |

|

Нарушение упаковки |

Повреждена бумажная, картонная, пластиковая, металлическая, стеклянная упаковка или тара Разбита стеклянная упаковка, тара. |

|

Истечение срока |

Только для товаров, для которых установлен срок |

|

Потеря товарного вида |

Упаковка мокрая, грязная; имеет сколы, царапины, вмятины, ржавчину, в том числе тары (консервы, напитки в металлической, пластиковой, бумажной картонной таре) |

|

Сырье и |

Отходы весового товара (развесные конфеты, печенье, орехи) |

|

Контроль сроков |

Только для товаров, для которых установлен срок |

|

Контроль гарантии |

Только для товаров, для которых установлен срок |

Процедура списания товаров устанавливает:

- критерии отбора товаров, не подлежащих реализации, в целях их

последующего списания (табл. 8); - порядок действий уполномоченных сотрудников при списании товаров.

Выполнение процедуры позволяет:

- обеспечить своевременность выявления товаров, не подлежащих

дальнейшей реализации, и корректность их списания: - гарантировать обоснованность списания, то есть позволяет осуществлять списание только испорченных, просроченных и иных полностью утративших потребительские свойства товаров:

- обеспечить соблюдение предусмотренных законодательством правил

оформления первичных документов на списание товаров с целью отнесения

стоимости списанных товаров на расходы при исчислении налога на

прибыль организаций; - возместить потери, связанные с наступлением страховых случаев.

Таблица 9

Процент списания товаров

|

Показатель |

Год |

Изменение структуры, п.п. |

|||

|

2015 год |

2016 год |

2017 год |

2017/ 2015 |

2017/ 2016 |

|

|

Удельный вес списанных товаров в товарообороте, % |

1,05 |

1,39 |

1,67 |

0,62 |

0,28 |

По данным таблицы 9 видно, что удельный вес списанных товаров растет.

Рассмотрим причины потери товара на складе.

Весовой товар принимается на складе по общему весу паллета, а при разделе паллета вес в коробах может быть разный и каждый магазин получит разное количество. На транспорте часто происходят кражи из фур; возможно также проникновение в кузов машины, и исчезновения части товара.

Хоть на приемке товара присутствует значительное количество

персонала, возможен самовольный вывоз товара водителем, неверный ввод

данных, невнимательность при подсчете, сговор между водителем и

работниками приемки, воровство приемщиков, при контроле паллеты, грубое

нарушения процедур приемки, невозможности проверить 100% все партии

товара.

На списании может легко оказаться ликвидный товар, который становится уязвимым для воровства; выбрасывается товар без штрих-кода.

Инвентаризация также часто осуществляется неверно: ложный подсчет, ошибки в сканировании, наборе, невнимательный контроль.

По ряду товаров основной является естественная убыль, особенно при

нарушении правил хранения.

Естественная убыль - количественные потери, вызываемые процессами, которые свойственны товарам и происходят при их транспортировании и хранении. К таковым процессам можно отнести следующие : испарение воды или усушку; улетучивание веществ; распыл (утруска, распыление товара); розлив (размазывание); впитывание жидкой фракции пищевого продукта в упаковку; дыхание продукта.

Усушка - это потеря товаром массы вследствие полного или частичного

испарения содержащийся в нем влаги. Усушка - одна из основных причин

естественной убыли потребительских товаров, содержащих воду в небольших количествах. Этот процесс обуславливает 50-100% всей естественной убыли. С точки зрения экономики предприятия, усушка в пределах норм естественной убыли учитывается в расходах при расчете налога на прибыль. Усыхают и фасованные, и штучные товары, но для них нормы естественной убыли не применяются.

Утруска - это потеря части сыпучих товаров при перевалке, а также в

результате вибрации во время перевозок. Утруска свойственна лишь

мелкоизмельченным продуктам и происходит за счет удаления части продукта в виде легких пылевидных частил при переваривании, фасовке и взвешивании, а также вследствие прилипания частил к стенкам тары. Утруска наиболее характерна для муки, крахмала, сахарной пудры, сахарного песка, поваренной соли, круп, порошкообразных продуктов, (сухое молоко, сыпучие концентраты). В современных условиях распространена практика увеличения номенклатуры фасованных товаров, поступающих в розницу, что значительно снижает величину товарных потерь.

Распыл - это рассеивание частиц товара. Также как и утруска происходит при перетаривании, фасовке.

Розлив - это количественные потери жидких и вязких, мазеобразных

продуктов за счет прилипания частил к стенкам тары, а также к вспомогательным средствам для перемещения товара из одного вида тары в

другой.

Улетучивание веществ - это количественные потери товаров за счет перехода части летучих веществ в окружающую среду. При этом не только уменьшается масса, но и изменяется другие потребительские свойства товаров.

Расход веществ на дыхание (мука, крупа). Дыхание - биологический процесс распада энергетических веществ и выделения энергии частично используемой для обеспечения .

Потери при предпродажной подготовке, то есть количественные потери,

возникающие при обеспечении реализуемой продукции товарного вида. На эту статью потерь обычно относят потери возникающие при освобождении товара из тары, его переработке (переупаковывании), а также раскрошку товаров при транспортировке и переработке товара.

Воровство покупателей и хищение со стороны сотрудников являются

субъективными количественными потерями значение которых, как показывает практика только возрастает.

Выводы

Общество с ограниченной ответственностью «Префект» занимается оптовой торговлей бакалейными товарами. Структура управления предприятия построена по линейно-функциональному признаку.

Анализ основных технико-экономических показателей деятельности ООО «Префект» за 2015-2017 гг. показал, что в целом за анализируемый период предприятие функционировало достаточно стабильно. В 2016 г. произошло снижение темпов прироста всех основных технико-экономических показателей, однако, в 2017 г. ситуация улучшилась.

Анализ товарооборота ООО «Префект» выявил, что в 2016 г. произошло снижение объема товарооборота на 25,15%. В 2017 г. предприятие увеличило объемы товарооборота, превысив показатель 2016 г. на 23,03%. Однако объемов товарооборота 2015 г. предприятию достигнуть не удалось. Оценка ритмичности работы предприятия показала, что из-за неравномерной работы в 2016 г. потеря товарооборота составила 4 596 тыс. руб., а в 2017 г. 589 тыс. руб. Анализ сезонности выявил, что за исследуемый период имеет место снижении влияния сезонных колебаний спроса на товары ООО «Префект». Существенных изменений в структуре товарооборота в 2015-2017 гг. не происходило: наибольший удельный вес в структуре продаж занимает мука. В 2017 г. имеет место увеличение удельного веса продаж круп; мясной консервации; специй. По остальным видам ассортиментных групп отмечается незначительно снижение удельного веса.

В 2016 г.изменение структуры ассортимента снизило уровень издержек обращения на 0,61 пункта. В 2017 г., напротив, изменение структуры товарооборота вызвал рост удельного веса издержек на 10,30 пункта. Это свидетельствует о том, что в структуре товарооборота предприятия в 2017 г. увеличилась удельный вес группы товаров, продажа которых связана с большими издержками. Так, рост удельного веса товарной группы «крупы» вызвал рост расходов на их фасовку мелкими партиями.

В ООО «Префект» все потери подразделяются на известные и неизвестные. Удельный вес списанных товаров в 2015-2017 гг. растет.

Глава 3. Рекомендации по снижению потерь товаров в ООО «Префект»

В целях сокращения потерь при фасовке зерномучных товаров (мука, крупы, сахар и пр.) предлагается приобретение весового дозатора WJ-AX4(1).

Четырех поточный линейный весовой дозатор, предназначен для точного и скоростного дозирования сухих сыпучих изделия.

Рисунок 6. Весовой дозатор

Расходы на приобретение весового дозатора представлены в таблице 10.

Таблица 10

Смета расходов на приобретение весового дозатора

|

Статья затрат |

Сумма, тыс.руб. |

|

Стоимость весового дозатора |

80,00 |

|

Транспортировка |

3,50 |

|

Монтаж и установка |

20,00 |

|

Итого |

103,50 |

В настоящее время для фасовки сыпучих товаров применяется ручной труд двух фасовщиц. Затраты на оплату их труда в год составляют: 194,90 * 2 = 389,80 тыс.руб. Обязательные страховые взносы и отчисления на страхование от несчастных случаев на производстве и производственного травматизма: 389,80 * 30,2 % = 117,72 тыс.руб. Итого затрат в год: 389,80 + 117,72 = 507,52 тыс.руб. Внедрение фасовочного оборудования позволит сократить численность фасовщиц на одного работника, то есть уменьшить затраты на 507,52 / 2 = 253,76 тыс.руб.

Дополнительное вложение 123,56 тыс.руб. в закупку товаров позволит получить выручку в размере 123,56 * 1,199 = 148 тыс.руб.

Таблица 11

Исходные данные для расчета экономической эффективности приобретения весового дозатора

|

№ п/п |

Показатель |

Условное обозначение |

Значение |

Источник информации |

|

1 |

Численность работающих до внедрения мероприятия, чел. |

Ч1 |

20 |

Таблица 2 |

|

2 |

Численность работающих после внедрения мероприятия, чел. |

Ч2 |

20 |

Таблица 2 |

|

3 |

Среднегодовая выработка одного работающего, тыс. руб. |

В1 |

823,35 |

Таблица 2 |

|

4 |

Среднегодовая заработная плата 1 работающего, тыс. руб. |

ЗП1 |

194,90 |

Таблица 2 |

|

5 |

Отчисления от заработной платы на обязательное социальное страхование и страхование от несчастных случаев на производстве и производственного травматизма, % |

ОСВ |

30,2 |

Законодательство РФ |

|

6 |

Условно-постоянные расходы до внедрения мероприятия, тыс. руб. |

У1 |

4022 |

Таблица 2 |

|

7 |

Годовой объем реализации до внедрения мероприятия, тыс. руб. |

Ор1 |

16467 |

Таблица 2 |

|

8 |

Годовой объем реализации после внедрения мероприятия, тыс. руб. |

Ор2 |

16615 |

Расчет |

|

9 |

Прирост объема реализации, Ор, тыс.руб. |

Ор |

148 |

Расчет |

|

10 |

Текущие затраты на реализацию мероприятия, тыс.руб. |

Зтек |

23,50 |

Таблица 10 |

|

11 |

Капитальные затраты на реализацию мероприятия, тыс.руб. |

Зкап |

80,0 |

Таблица 10 |

|

12 |

Нормативный коэффициент окупаемости капитальных затрат |

Е |

0,30 |

Норматив |

Расчет экономической эффективности предложенного мероприятия представлен в таблице 12.

Таблица 12

Расчет показателей экономической эффективности приобретения весового дозатора

|

№ п/п |

Наименование показателя |

Алгоритм расчета |

Расчет |

|

1 |

Прирост производительности труда, ПТ, % |

||

|

2 |

Относительное сокращение численности работников, Эч, чел. |

||

|

3 |

Экономия по заработной плате, Эзп, тыс. руб. |

||

|

4 |

Экономия по отчислениям от заработной платы на обязательное социальное страхование и страхование от несчастных случаев на производстве и производственного травматизма, %Эсоц, тыс. руб. |

||

|

5 |

Экономия по условно-постоянным расходам, Эупр, тыс. руб. |

||

|

6 |

Общая сумма экономии себестоимости Эс, тыс. руб. |

||

|

7 |

Условно-годовая экономия, Эуг, тыс. руб. |

||

|

8 |

Годовой экономический эффект, Эг, тыс. руб. |

||

|

9 |

Срок окупаемости, лет |

Т = Зкап/Эуг |

Т = 80 / 55,40 = 1,44 |

В результате внедрения мероприятия прирост объема реализации товаров составит 148 тыс.руб., относительная экономия численности – 0,18 чел., прирост производительности труда – 0,90 %, относительная экономия себестоимости – 78,90 тыс. руб., условно-годовая экономия – 55,40 тыс. руб., годовой экономический эффект – 8,60 тыс. руб. Срок окупаемости капитальных затрат 1,44 года.

Выводы

В целях сокращения потерь при фасовке зерномучных товаров (мука, крупы, сахар и пр.) предлагается приобретение весового дозатора WJ-AX4(1).

Заключение

Товарные потери - потери, вызванные частичной или полной утратой

количественных или качественных характеристик товара в натуральном

выражении.

Все виды товарных потерь влекут за собой недостачу товаров, которая

может возникнуть на любом из этапов их движения. Для каждого вида потерь

характеры особенности в методах выявления, документальном оформлении и

отражении на счетах.

Общество с ограниченной ответственностью «Префект» занимается оптовой торговлей бакалейными товарами. Структура управления предприятия построена по линейно-функциональному признаку.

Анализ основных технико-экономических показателей деятельности ООО «Префект» за 2015-2017 гг. показал, что в целом за анализируемый период предприятие функционировало достаточно стабильно. В 2016 г. произошло снижение темпов прироста всех основных технико-экономических показателей, однако, в 2017 г. ситуация улучшилась.

Анализ товарооборота ООО «Префект» выявил, что в 2016 г. произошло снижение объема товарооборота на 25,15%. В 2017 г. предприятие увеличило объемы товарооборота, превысив показатель 2016 г. на 23,03%. Однако объемов товарооборота 2015 г. предприятию достигнуть не удалось. Оценка ритмичности работы предприятия показала, что из-за неравномерной работы в 2016 г. потеря товарооборота составила 4 596 тыс. руб., а в 2017 г. 589 тыс. руб. Анализ сезонности выявил, что за исследуемый период имеет место снижении влияния сезонных колебаний спроса на товары ООО «Префект». Существенных изменений в структуре товарооборота в 2015-2017 гг. не происходило: наибольший удельный вес в структуре продаж занимает мука. В 2017 г. имеет место увеличение удельного веса продаж круп; мясной консервации; специй. По остальным видам ассортиментных групп отмечается незначительно снижение удельного веса.

В 2016 г.изменение структуры ассортимента снизило уровень издержек обращения на 0,61 пункта. В 2017 г., напротив, изменение структуры товарооборота вызвал рост удельного веса издержек на 10,30 пункта. Это свидетельствует о том, что в структуре товарооборота предприятия в 2017 г. увеличилась удельный вес группы товаров, продажа которых связана с большими издержками. Так, рост удельного веса товарной группы «крупы» вызвал рост расходов на их фасовку мелкими партиями.

В ООО «Префект» все потери подразделяются на известные и неизвестные. Удельный вес списанных товаров в 2015-2017 гг. растет.

В целях сокращения потерь при фасовке зерномучных товаров (мука, крупы, сахар и пр.) предлагается приобретение весового дозатора WJ-AX4(1).

Список литературы

- Налоговый Кодекс РФ. Часть 1 (с изм. и доп.) и 2 (с изм. и доп.).

- Дашков Л. П. Организация, технология и проектирование торговых предприятий: учеб.: рек. Мин. обр. РФ / Л.П. Дашков, В.К. Памбухчиянц. – 7-е, 9-е изд., перераб. и доп. – М.: Дашков и К, 2015. – 510 с.

- Еленич Г. И. Нормирование товарных потерь в розничной торговле // Микроэкономика. 2012. № 5. С. 83-91.

- Каратаев А. Л. Товарные потери в розничной торговле // Университет Наук. 2018. Т. 2. № 19. С 37-44.

- Красильникова Е. А. Организационно-экономические методы снижения товарных потерь на предприятиях розничной торговли:): диссертация на соискание ученой степени кандидата экономических наук - М., 2015.

- Нескина Е. Л. Классификация товарных потерь в торговых организациях // В сборнике: Теоретические и прикладные вопросы науки и образования сборник научных трудов по материалам Международной научно-практической конференции: в 16 частях. 2015. С. 109-113.

- Николаева М. А., Резго Г. Я. Хранение продовольственных товаров. - М.: Форум, 2016.

- Новосельцева С. Н., Шульга H. H. Теоретические и практические аспекты учета товарных потерь // В сборнике: Инновационное развитие экономики: реалии и перспективы Материалы международной научно-практической конференции профессорско-преподавательского состава и аспирантов: В трех частях. Белгородский университет кооперации, экономики и права. 2015. С. 55-65.

- Чеглов В. П. Экономика и организация управления розничными торговыми сетями: Практикум. - М., 2013.

-

Еленич Г. И. Нормирование товарных потерь в розничной торговле // Микроэкономика. 2012. № 5. С. 83. ↑

-

Каратаев А. Л. Товарные потери в розничной торговле // Университет Наук. 2018. Т. 2. № 19. С 37. ↑

-

Николаева М. А., Резго Г. Я. Хранение продовольственных товаров. - М.: Форум, 2016. – С. 201. ↑

-

Николаева М. А., Резго Г. Я. Хранение продовольственных товаров. - М.: Форум, 2016. – С. 201. ↑

-

Каратаев А. Л. Товарные потери в розничной торговле // Университет Наук. 2018. Т. 2. № 19. С 37. ↑

-

Нескина Е. Л. Классификация товарных потерь в торговых организациях // В сборнике: Теоретические и прикладные вопросы науки и образования сборник научных трудов

по материалам Международной научно-практической конференции: е 16 частях. 2015. С. 109. ↑ -

Налоговый Кодекс РФ. Часть 1 (с изм. и доп.) и 2 (с изм. и доп.). ↑

-

Красильникова Е. А. Организационно-экономические методы снижения товарных потерь

на предприятиях розничной торговли:): диссертация на соискание ученой степени кандидата экономических наук - М., 2015. – С. 84. ↑ -

Нескина Е. Л. Классификация товарных потерь в торговых организациях // В сборнике: Теоретические и прикладные вопросы науки и образования сборник научных трудов

по материалам Международной научно-практической конференции: в 16 частях. 2015. С. 109. ↑ -

Каратаев А. Л. Товарные потери в розничной торговле // Университет Наук. 2018. Т. 2. № 19. С 37. ↑

-

Нескина Е. Л. Классификация товарных потерь в торговых организациях // В сборнике: Теоретические и прикладные вопросы науки и образования сборник научных трудов

по материалам Международной научно-практической конференции: е 16 частях. 2015. С. 109. ↑ -

Новосельцева С. Н., Шульга H. H. Теоретические и практические аспекты учета товарных потерь // В сборнике: Инновационное развитие экономики: реалии и перспективы Материалы международной научно-практической конференции профессорско-преподавательского состава и аспирантов: В трех частях. Белгородский университет кооперации, экономики и права. 2015. С. 55. ↑

-

Чеглов В. П. Экономика и организация управления розничными торговыми сетями: Практикум. - М., 2013. - С. 224. ↑

-

Чеглов В. П. Экономика и организация управления розничными торговыми сетями: Практикум. - М., 2013. - С. 224. ↑

- Критерии отбора персонала(Анализ системы подбора и отбора персонала в ООО «Премиум»)

- Роль мотивации в поведении организации (Понятие системы мотивации труда персонала)

- Определение рынка сбыта, как один из этапов организации коммерческой деятельности (на примере конкретной организации)

- ОРГАНИЗАЦИЯ МАРКЕТИНГА НА ПРЕДПРИЯТИИИ

- Лидерство, влияние, власть. Виды власти. Баланс власти (Влияние и власть как необходимые условия управления)

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование.

- Дидактическая игра как метод обучения (Педагогика игры)

- Разработка устранения недостатков в повышении мотивации к работе

- Предпосылки возникновения менеджмента

- ОСОБЕННОСТИ ОРГАНИЗАЦИИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ СПОРТИВНОЙ ОРГАНИЗАЦИИ

- Понятие и виды наследования (Основные понятия и порядок наследования по закону)

- Финансовая политика и ее реализация в РФ (Основные направления финансовой политики России на 2017- 2019года)