Теоретические особенности бюджетирования деятельности профессионального спортивного клуба

Содержание:

Введение

В области финансов спортивные организации в России по-прежнему остаются довольно консервативными. Вопросам спортивного маркетинга, трансферной и учебно-тренировочной деятельности посвящена основная часть всех исследований и конференций. Серия банкротств спортивных клубов, неконтролируемый рост бюджетов и нецелевое использование средств рождают недоверие к ним инвесторов и спонсоров. Отсутствие финансовой прозрачности и стремление к экономической рентабельности в спортивной сфере требуют нововведений в области финансового менеджмента.

Стремительная коммерциализация, усложнение организационно-экономической структуры вызывают необходимость постепенного ухода от устоявшихся здесь методов управления финансами. В последние годы компании из разных отраслей стали широко применять бюджетирование. Однако в каждой конкретной сфере его использование затрудняет необходимость адаптации методики бюджетирования к отраслевой и внутрифирменной специфике, которая в спорте характеризуется, прежде всего, несогласованностью финансовых и нефинансовых целей. В настоящее время существует проблема скептического отношения и недоверия к бюджетированию со стороны руководителей спортивных структур. И это не единственные факторы, ограничивающие применение этой категории.

Целью работы является изучение бюджетной деятельности профессионального спортивного клуба.

Для реализации поставленной цели, требуется решении задач:

- Раскрыть сущности понятия инноваций и его классификация;

- Изучить роль инновационной сферы малого бизнеса в экономике государства на примере России;

- Описать проблемы развития малых инновационных предприятий США и Китая;

- Проанализировать технико-экономическая характеристика объекта исследования;

- Провести описание проект по внедрению технологической инновации в деятельности предприятия;

- Представить результат от внедрения проекта по внедрению технологической инновации в деятельности предприятия.

Объектом исследования выступают следующие страны: РФ, США, Китай.

Предметом исследования послужило изучение бюджетирование деятельности данного клуба.

В работе использованы методы эмпирического и теоретического исследования, в частности сравнения, измерения, формализации, а также анализа и синтеза.

1 Глава. Теоретические особенности бюджетирования деятельности профессионального спортивного клуба

1.1 Управление финансами профессионального спортивного клуба

Управление финансами спортивной организации в нашей стране, как правило, сводится к контролю за операциями, связанными с движением денежных средств, а также анализу структуры и динамики статей расходов в бухгалтерской смете. Финансовые службы спортивных организаций собирают информацию через систему бухучета и другие созданные для удобства работы регистры, но не обрабатывают эту информацию для принятия обоснованных управленческих решений. Менеджеры не могут дать адекватную оценку внутренним и внешним динамическим процессам. Руководители часто отмечают надуманность и отсутствие практической значимости новых инструментов управления финансами из других областей экономики, в частности – бюджетирования.

Данный подход чересчур консервативен и не учитывает требований времени. Совершенствование управления финансами в скором времени могут ждать и бюджетные спортивные организации. Федеральный закон «О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений», включает в себя возможность создания автономных бюджетных учреждений, находящихся на самофинансировании. Закон был встречен волной недовольства граждан [1].

Однако вполне возможно, что частично введение мер по активизации коммерческой деятельности может ждать и этот сектор. Поэтому принципиально важно именно сейчас взглянуть по- новому на экономику спортивной организации. Во всем мире это уже не социальные проекты, где управление финансами заключается в контроле за целевым использованием и администрировании поступающих средств.

Система бюджетирования призвана адекватно отражать реальное положение дел в спортивных организациях. Анализ их работы позволил разбить процесс экономической деятельности на шесть стадий: 1 – финансирование; 2 – снабжение; 3 – тренировочный процесс; 4 – событие (игра, соревнование, мероприятия клуба); 5 – реализация (продажа) события как особого товара и вида услуг; 6 – формирование, распределение и перераспределение финансовых результатов. Процесс кругооборота средств здесь можно описать, немного изменив известную формулу кругооборота: Деньги → Запасы → Тренировочный процесс → Событие → Приращенные деньги [2].

Отсюда ясно, что функционирование спортивной организации не ограничивается целевым использованием привлеченных средств. В общем виде все составляющие хозяйственную деятельность многообразные отношения, связи и процессы можно сгруппировать следующим образом: процессы труда (непосредственно игра), процессы создания стоимости (стоимость посещения события, продажа прав на трансляцию, трансферная стоимость игроков) и социальные процессы [2].

С точки зрения финансов нам интересна вторая группа. К процессам создания стоимости в спортивной организации можно отнести следующие три (в скобках указаны стоимостные показатели, связанные с процессом):

– организация спортивных событий (цена на билеты для зрителей, питание, атрибутику);

– трансферные операции (цена за переход спортсмена);

– реализация коммерческих возможностей (цена медиаправ, связанных со спортивным событием, цена спонсорского пакета, цена товаров в клубном магазине).

Как видно все процессы характеризуются конкретными стоимостными показателями [3]. На их основе можно вычислять новые показатели – средний чек посетителя матча, операционную рентабельность и другие. В дальнейшем они могут быть использованы в качестве контрольных показателей для центров финансовой ответственности в системе бюджетирования.

Институциональные и социальные перемены в обществе, технические и технологические инновации выступили платформой для динамичного развития спортивного бизнеса, который стал обслуживать потребности и интересы огромных масс людей и предприятий. При этом банкротство стало довольно распространенным явлением в профессиональном спорте. Преобладающая часть спортивных клубов в России находится в неустойчивом финансовом состоянии. В основном это происходит из-за необоснованно высоких зарплат, неумения организовать коммерческую деятельность, слабой финансовой грамотности руководства и низкой популярности рядовых спортивных событий среди зрителей. Доля расходов на оплату труда в бюджете велика и составляет порядка 60-70%. В структуре доходов преобладают поступления от спонсоров и рекламодателей. Зачастую это одна компания, что делает финансовое состояние спортивной организации весьма уязвимым. Уменьшение денежных потоков из-за снижения поступлений спонсорской помощи является практически неконтролируемым внешним фактором.

Основными тенденциями в финансировании спорта на сегодняшний день являются:

– стремление к «прозрачности» финансовых потоков, а также источников этих потоков с целью повышения эффективности управления средствами бюджета;

– достижение сбалансированности доходов и расходов, анализ операционных финансовых результатов;

– коммерциализация.

Избежать банкротства может позволить работающая и адекватная специфике спортивной организации система бюджетирования. Она включает в себя процессы составления финансовых планов, анализа их исполнения и, в случае необходимости, пересмотра и корректировки бюджетов компании. Основной целью является создание инструментария планирования, управления и контроля за эффективности финансово-хозяйственной деятельности. Одновременно предусмотрено систематическое прогнозирование результатов развития компании по всем направлениям бизнеса, а также осуществление управленческих воздействий, ориентированных на минимизацию отклонений от бюджета. Бюджетирование создает искомую, прозрачную для руководства, систему, в которой через совокупность других показателей отражаются конечные результаты деятельности (чистая прибыль, денежный поток и другие) [3, с.15].

1.2 Проблемы развития бюджетирования в системе управления финансами спортивной организации

Трактовка термина бюджетирование в нашей стране и за рубежом существенно различается и в ряде случаев противоречива. Обобщая различные взгляды можно сформулировать следующие подходы к определению: 1. технология финансового управления; 2. процесс разработки бюджетов в соответствии с целями и задачами организации; 3. составная часть финансового планирования; 4. система согласованного управления подразделениями компании; 5. процесс составления и реализации бюджетов; 6. система распределения ресурсов между подразделениями компании.

Многообразие подходов обусловлено тем, что эта категория используется специалистами различных областей (в бухгалтерском управленческом учете, финансовом менеджменте, внутрифирменном планировании, стратегическом и оперативном менеджменте, управлении бюджетным процессом), в разных странах (это создает лингвистические проблемы перевода), а также тем, что эта категория интенсивно развивается и трансформируется во времени [5, с.28].

Учитывая специфику спортивной области, можно сформулировать определение бюджетирования спортивной организации – это комплексная технология управления, которая на основе сложившейся финансовой структуры и региональных особенностей в соответствии с заданными целями развития, выраженными в виде финансовых и нефинансовых показателей, позволяет организовать работу центров финансовой ответственности, осуществлять планирование, систематический учет и контроль всех финансовых потоков в заданных временных рамках.

Процесс бюджетирования спортивной организации, на наш взгляд, должен строиться на следующих принципах: – соподчиненность; – ответственность; – последовательность; – единство бюджетных периодов; – непрерывность; – связь между стратегическим и оперативным планированием; – единая нормативно-методическая база; – организация бюджетного управления отдельно по бизнес-процессам; – согласованность финансовых и спортивных целей.

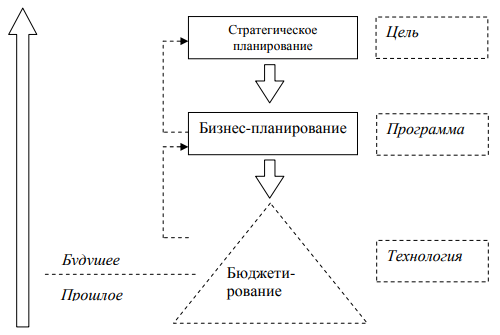

Определяя положение бюджетирования в системе управления спортивной организации важно отметить, что в иерархии оно идет вслед за стратегическим планированием и бизнес-планированием (Рис. 1). На уровне стратегического планирования мы формулируем цели. Они делятся на финансовые (их может отражать показатель операционной прибыли, операционной рентабельности, коэффициенты финансовой устойчивости) и нефинансовые (их может отражать место в турнирной таблице соревнований, средняя посещаемость, количество собственных воспитанников в составе, частота их появления в основном составе). Управление клубом по центрам финансовой ответственности, в соответствии с поставленными целями и разработанными для них показателями принципиально отличает бюджетирование от традиционного финансового планирования. Построить точный прогноз развития на основе данных только бухгалтерского учета практически невозможно. Сегодня появилась необходимость в более совершенных и эффективных способах глобальной оценки деятельности спортивного предприятия. Интеграция бюджетирования с другими моделями управления бизнесом, например, системы сбалансированных показателей, может также компенсировать его недостатки [4, с.213].

Рис. 1 Положение бюджетирования в системе управления спортивной организацией

На уровне бизнес-планирования появляется программа, которая разрабатывается по двум основным бизнес-процессам – спортивной и коммерческой деятельности. Причем первый явно продолжает доминировать над вторым и в России практически повсеместно является убыточным. В основу классификации бизнес-процессов положены два базовых продукта – профессиональный спортсмен и событие (игровой день, турнир, иное мероприятие). Вокруг их функционирования строится вся футбольная инфраструктура. Интересно, что вложение средств в развитие профессионального спортсмена может рассматриваться как инвестиции в нематериальные активы.

На нижней ступени расположилось бюджетирование, которое представляет собой технологию. Ее суть заключается в формировании трех основных бюджетов – бюджета доходов и расходов, бюджета движения денежных средств, бюджетного баланса, и ряда вспомогательных. Их достаточно, чтобы довольно детализировано (в зависимости от целей внедрения бюджетного процесса) контролировать и оценивать деятельность любой спортивной организации, формировать надежную информационную базу. Для описания текущей экономической деятельности, рассмотренной выше, внедряются операционные бюджеты, например, бюджет игрового дня [5].

Глава 2. Анализ финансово-хозяйственной деятельности спортивной организации

2.1 Общая характеристика МБУДО «Специализированная детско-юношеская спортивная школа олимпийского резерва»

В своей деятельности учреждение руководствуется действующим законодательством РФ, указами и распоряжениями Правительства РФ, нормативными актами Субъектов Федерации, приказами и распоряжениями комитета по образованию г. Ханты-Мансийска, договором между учредителем и учреждением, типовым положением учреждения дополнительного образования детей и Уставом учреждения. Сведения об учреждении, представлены в таблице 1.

Таблица 1 – Сведения об учреждении

|

Наименование показателя |

Значение показателя |

|

Полное наименование учреждения |

Муниципальное бюджетное учреждение дополнительного образования «Специализированная детско-юношеская спортивная школа олимпийского резерва» |

|

Местонахождение учреждения |

628011, Ханты-Мансийский- ЮграАО, г. Ханты- Мансийск, ул. Калинина, д. 1 |

|

Телефон (факс) |

(3467) 33-20-84 / (3467) 33-20-84 |

|

Номер и дата государственной регистрации |

86 0066536 от 27.11.2002г. |

|

Основной вид деятельности |

80.10.3 дополнительное образование детей |

Учреждение является некоммерческой организацией и не ставит своей целью извлечение прибыли, имеет печать со своим наименованием, работает в режиме 6-ти дневной рабочей недели.

СДЮСШОР – учреждение дополнительного образования детей, которое реализует программы дополнительного образования в интересах личности, общества и государства, развивающее мотивацию личности к познанию и творчеству по физкультурно-спортивным направленностям.

Образовательный процесс представляет собой специально организованную деятельность педагогов и воспитанников, направленную на решение задач обучения, воспитания и развития личности. Основной целью является развитие творческого потенциала детей через активное включение их в различные виды деятельности.

Основные задачи:

- Создать соответствующую цели и задачам материально-техническую базу;

- Создать условия для творческого развития воспитанников;

- Раскрыть творческий потенциал детей, его природных и специфических способностей на основе его интересов и потребностей;

- Разработать мониторинговую систему, как средство управления усовершенствованием деятельности;

- Совершенствование организации учебно-воспитательного процесса, учебных программ.

2.2 Краткая история об организации

В сентябре 1959 года в небольшом сарайчике, на городском стадионе, где сейчас КСК «Дружба», начала свою работу детско-юношеская спортивная школа народного образования. Был организован первый набор юных лыжников города Ханты-Мансийска в количестве 105 человек. Первым директором был Киселёв Виталий Александрович. Большая ответственность выпала на долю педагогического коллектива. Перед ними стояла задача не просто набрать ребят, научить их правильно владеть техникой лыжного хода, но и подготовить из них будущих мастеров лыжного спорта.

1964 год – куплен жилой дом по улице Патриса Лумумбы 4 под лыжную базу спортивной школы.

1971год – построено одноэтажное здание спортивной школы.

1972 год – начинают работу выездные спортивно-оздоровительные лагеря.

1979 год – воспитанники детско-юношеской спортивной школы заявили о себе на международной арене.

1980 год 4 декабря Юрий Кашкаров принимал поздравления с 17-летием на XII Всесоюзных соревнованиях по биатлону.

В 1981 году Юрий впервые стартует на лыжне мирового юниорского чемпионата в Лахти. 1982 год Юрий Кошкаров стал победителем чемпионата мира город Раубичи.

1984 год Олимпийский чемпион город Сараево.

1989 год город Лахти Чемпион мира в командной гонке, бронзовый призёр в гонке на 10 км. И так далее.

1982 год – построено новое двухэтажное здание школы.

1983 год – появились первые снегоходы «Буран» для подготовки лыжных трасс. Город Ревда - состоялся финал Всесоюзных соревнований по лыжным гонкам на приз газеты «Пионерская правда». Гонка 5 км. 1 место – Булаев Виктор. 2 место – Сургутсков Олег. Эстафета – чемпионами стали Булаев Виктор, Сургутсков Олег, Фролов Пётр.

1984 – Ханты-Мансийск. Финал Всесоюзных соревнований по лыжным гонкам на приз газеты «Пионерская правда» на базе ДЮСШ команда города Ханты-Мансийска заняла почётное место. Юрий Кашкаров стал Олимпийским Чемпионом по биатлону.

1985 год – революция лыжного хода. К классическому ходу добавляется свободный – коньковый. Лыжные гонка становятся гораздо сложнее в техническом и материальном отношении.

1987 год – по инициативе педагогического коллектива спортивной школы положено начало традиционным соревнованиям по лыжным гонкам на приз Олимпийского чемпиона Юрия Кашкарова.

1988 год – построена сауна – восстановительный центр. Олимпийские игры. Калгари. Юрий Кашкаров – выпускник ДЮСШ вновь подтверждает своё мастерство – занимает в гонке на 20 км 5 место.

2000 год – в октябре СДЮШОР была аттестована как образовательное учреждение дополнительного образования детей сроком на 5 лет.

2001 год - реконструкция, капитальный ремонт здания СДЮШОР.

2003 год – построена лыжероллерная трасса протяжённостью 3 км. Переданы в оперативное управление Тюбинговая, горнолыжная трассы.

Назначен директором СДЮШОР Шевченко Евгений Всеволодович – выпускник школы 1992 года.

2004 год – федерацией лыжных гонок ХМАО передана в эксплуатацию электронная система «Лыжный стадион» для обслуживания соревнований.

Приобретен микроавтобус «Газель».

2.3 Организационная структура организации

Управление Учреждения осуществляется в соответствии с Законом Российской Федерации «Об образовании» и Законом «Об образовании» Республики Башкортостан, Федеральным Законом «О дополнительном образовании», Порядком организации и осуществления образовательной деятельности по дополнительным общеобразовательным программам Трудовым кодексом Российской Федерации, настоящим Уставом на принципах демократии, гуманизма, общедоступности, приоритета общечеловеческих ценностей, жизни и здоровья человека, гражданственности, свободного развития личности, автономности и светского характера образования.

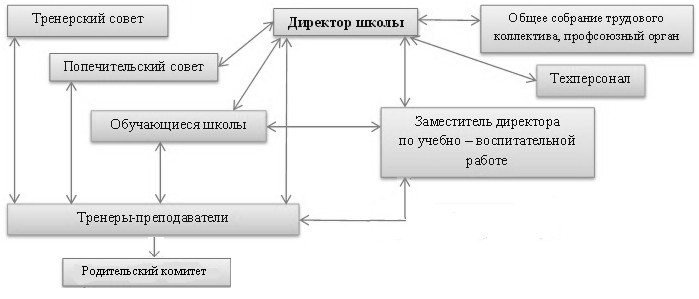

Рис. 2. Организационная структура Управление Учреждения осуществляется на основе сочетания принципов руководства и самоуправления.

В основу положена пятиуровневая структура управления.

Первый уровень структуры – уровень директора (руководитель), уровень управления. Директор школы определяет стратегию развития школы, представляет её интересы в государственных и общественных инстанциях. Директор школы несет персональную юридическую ответственность за организацию жизнедеятельности школы, создает благоприятные условия для развития школы.

На втором уровне структуры функционируют традиционные субъекты управления: тренерский совет, родительский комитет, общее собрание трудового коллектива, профсоюзный орган.

Третий уровень структуры управления - уровень заместителей директора.

Четвертый уровень организационной структуры управления – уровень тренеров-преподавателей.

Пятый уровень организационной структуры – уровень обучающихся школы. Иерархические связи по отношению к субъектам пятого уровня предполагают курирование, помощь, педагогическое руководство.

2.4 Анализ доходов и расходов организации

Финансовое обеспечение деятельности учреждения осуществляется за счет доходов, полученных от приносящей доход деятельности, субсидии на выполнение муниципального задания и субсидий на иные цели. Общий объем финансирования на 2017 год составил 79208 рублей копеек (таблица 2).

Таблица 3. Общий объем финансирования на 2015-2017 год, тыс. руб

|

Наименование показателя |

2015 |

2016 |

2017 |

Исполнение 2015/2014г., («+», «-») |

|||

|

Утверждено |

Исполнено |

Утверждено |

Исполнено |

Утверждено |

Исполнено |

||

|

Доходы |

76 591 |

76 591 |

77 888 |

77 894 |

79 208 |

79 220 |

2 617 |

|

Приносящая доход деятельность |

8 028 |

8 028 |

9 793 |

9 799 |

11 948 |

11 962 |

3 920 |

|

Субсидии на выполнение муниципального задания |

63 560 |

63 560 |

58 117 |

58 117 |

53 140 |

53 140 |

-10 420 |

|

Субсидии на иные цели |

5 003 |

5 003 |

9 978 |

9 978 |

9 986 |

9 986 |

4 983 |

|

Расходы |

77 205 |

77 106 |

77 987 |

77 954 |

78 777 |

78 811 |

1 572 |

|

Приносящая доход деятельность |

8 642 |

8 543 |

9 892 |

9 859 |

11 324 |

11 378 |

2 682 |

|

Субсидии на выполнение муниципального задания |

63 560 |

63 560 |

58 117 |

58 117 |

53 140 |

53 140 |

-10 420 |

|

Субсидии на иные цели |

5 003 |

5 003 |

9 978 |

9 977 |

9 986 |

9 986 |

4 983 |

Исходя из представленной таблицы был построен график динамики доходов и расходов МБУДО «Специализированная детско-юношеская спортивная школа олимпийского резерва» за 2015 – 2017 гг.. который представлен на рис. 3.

Рис. 3. Динамика доходов и расходов МБУДО «Специализированная детско-юношеская спортивная школа олимпийского резерва» за 2015 – 2017 гг.

Дебиторская задолженность по расчетам по доходам на конец года составляет 450 578 рублей 39 копеек. Основная часть задолженности по доходам от оказания учреждением платных услуг планируется к погашению в январе 2017 года. Кредиторская задолженность по принятым денежным обязательствам, контрактам, заключенным (возникшим) до окончания отчетногогода и подлежащая к оплате в 2016 финансовом году составляет776 227 рублей 47 копеек. Сальдо расчетов по средствам, полученным во временное распоряжение, составляет 178 309 рублей 99 копеек. Указанная сумма является обеспечением исполнения условий контрактов на 2016 г., заключенных (планируемых к заключению) с поставщиками (подрядчиками).

Заключение

Под влиянием процесса коммерциализации спортивная сфера стремительно меняется. Во всем мире ее наполняют новые идеи и технологии, в том числе и в области финансов. Традиционное измерение эффективности деятельности предприятия, сосредоточенное только на финансовых показателях, полученных из систем бухгалтерского учета, устарело. Оно не дает достаточной информации для принятия решений в сложной изменяющейся среде.

В работе были описаны проблемы, связанные с внедрением бюджетирования в систему управления финансами в России. Многим спортивным организациям в нашей стране пока не нужны подобные технологии. Однако серия ликвидаций и банкротств подчеркивает неизбежность скорых перемен в области управления финансами. Принципы и сама технология бюджетирования, описанная в данной работе, поможет в перспективе решить проблему финансирования, низкой рентабельности, несбалансированности доходов и расходов, качества персонала и организационной дисциплины.

Список использованных источников

- Федеральный закон "О внесении изменений в статьи 2 и 11 Федерального закона «Об автономных учреждениях и статью 30 Федерального закона О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" от 27.11.2017 N 347-ФЗ (последняя редакция)

- Галкин В. Экономика спорта в системе научного знания. [Электр. ресурс]: http://vadimgalkin.ru/sport/scientific-knowledge/.

- 3Каплан Роберт С., Нортон Дейвид П. Организация, ориентированная на стратегию. Как в новой бизнес-среде преуспевают организации, применяющие сбалансированную систему показателей / Пер. с англ. – М., 2014.

- Окороков В.Л. Проблемы развития бюджетирования в системе управления финансами спортивной организации // Вестник ГУУ. 2012. №3. URL: https://cyberleninka.ru/article/n/problemy-razvitiya-byudzhetirovaniya-v-sisteme-upravleniya-finansami-sportivnoy-organizatsii (дата обращения: 27.05.2018).

- Баумгартен Л. Бюджетирование как основа реализации стратегии и управления ресурсами предприятия // Управление корпоративными финансами. – 2015. – №2.

- Галкин В. Экономика спорта в системе научного знания. [Электр. ресурс]: http://vadimgalkin.ru/sport/scientific-knowledge/.

- Траченко В.В. Управление проектной деятельностью в группе компаний: финансовый аспект // Вестник Университета. – М.: ГУУ, 2007. – №4(26).

- Траченко М.Б. Система бюджетирования строительной компании // Экономика и учет в строительстве. – 2008. – №11. Экономический словарь. [Электр. ресурс]: http://www.ekoslovar.ru/399.html/.

- «Разработка проекта информационной системы»

- Международный валютный фонд: цели, функции, особенности (МВФ: СОЗДАНИЕ, ОСНОВНЫЕ ЦЕЛИ И ФУНКЦИИ)

- Финансовый контроль (Содержание, цели и задачи финансового контроля)

- Банковские риски и пути их снижения (Теоретические основы изучения особенностей рисков в банковской деятельности)

- Денежная система .

- Потребительские свойства товаров (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОТРЕБИТЕЛЬСКИХ СВОЙСТВ ЧАЯ, РЕАЛИЗУЕМОГО В ТОРГОВЫХ ПРЕДПРИЯТИЯХ)

- Франчайзинг в системе российского гражданского права (Сущность франчайзинга как особый вид предпринимательской деятельности)

- Особенности услуг ресторана быстрого питания (Имидж российских ресторанов быстрого питания)

- Административные барьеры входа на российских рынках (Теоретические основы образования административных барьеров входа на рынках)

- Теоретические основы управления денежным оборотом

- Бренд как конкурентное преимущество (Анализ брендинга ОАО «Магнит)

- Процедура регистрации товарных знаков