Теоретические основы управления запасами на предприятии

Содержание:

Введение

Актуальность темы курсовой работы. Предприятие, осуществляющее хозяйственную деятельность, должно иметь оборотные средства в достаточном объеме, которые обеспечивают процесс производства и реализации продукции. Запасы являются наиболее мобильной частью оборотных средств, от состояния и эффективного использования которых в значительной степени зависят итоги хозяйственного функционирования и финансового положения организации.

Значительная часть показателей экономической и хозяйственной деятельности компании зависит от того, как решаются проблемы эффективности хранения запасов.

Процессы управления выпуском и распределением готовой продукции, товаров и услуг имеют тенденцию к усложнению по мере прохождения элементов логистической цепи, а значит, сложными становятся и методы управления прохождения данными потоками. Все это обусловливает повышение значимости решения вопросов, связанных с эффективным распределением ресурсов всех типов, в том числе пребывающих в форме товарно-материальных запасов. Несмотря на это, многие российские организации, не уделяют необходимого внимания вопросам, связанным с контролем уровнем запасов, недооценивают необходимость их оптимизации. Часто результатом такого отношения является вложение в запасы гораздо большего размера финансовых ресурсов, чем это необходимо. Этим и определяется актуальность темы выпускной квалификационной работы.

Объект курсовой работы - ОАО "Комбинат".

Предмет курсовой работы – процесс минимизации затрат на формирование и хранение запасов на ОАО "Комбинат".

Цель курсовой работы состоит в разработке предложений по минимизации затрат на формирование и хранение запасов на предприятии «ОАО "Комбинат".

Задачи курсовой работы:

1. Раскрыть понятие, сущность и виды материальных запасов;

2. Изучить планирование при управлении запасами;

3. Дать общую организационно-экономическую характеристику предприятию ОАО "Комбинат";

4. Провести анализ практики и оценка эффективности управления запасами на предприятии;

5. Предложить внедрение системы планирования, учета и контроля за состоянием запасов;

6.Усовершенствовать нормирование запасов и снижение остатков спецодежды и произвести расчет экономической эффективности предложенных мероприятий.

Курсовая работа состоит из введения, трёх глав основного содержания, заключения и списка использованной литературы.

Глава 1.Теоретические основы управления запасами на предприятии

1.1 Понятие, сущность и виды материальных запасов

Материально-производственные запасы есть составная часть оборотных активов предприятия. Более общая формулировка понятия запасов даётся А. М. Гаджинским: «Материальные запасы являются находящимися на различных стадиях производства, а также обращения продукции производственно-технического назначения, изделиями народного потребления и прочими товарами, которые ожидают вступления в процесс производственных либо личных потреблений»[1].

Материально-производственные запасы классифицируются по трём видам[2]:

-производственные запасы;

-незавершённое производство;

-готовая продукция.

К производственным запасам относятся запасы сырья, а также материала, покупного полуфабриката и комплектующего изделия, конструкции и деталей, топлива, тары и тарные материалы, отходы, запасные части, иные материалы.

Для любого производственного процесса могут выделяться последующие виды исходных материалов[3]:

1.Сырье, которое образует в результате переработок существенную часть конечного продукта. К сырью, в основном, относят первичный материал, который не прошёл переработку вообще либо прошёл переработку в незначительной степени, это могут быть к примеру продукты растениеводства, животноводства либо рыболовства; продукты добычи, а также обогащения руды в горнодобывающих и металлургических промышленностях. Исходный продукт наиболее высокой степени переработки, к примеру предварительно смонтированные детали, которые составляют значительную по числу часть конечного продукта, такого, как электромотор, относятся к категории полуфабриката. Процедура закупки данного продукта на стороне подобна закупке остальных видов сырья;

2.Вспомогательный материал, который занимает незначительную часть в составе конечного продукта. Тем не менее данный материал может иметь значимую функциональную важность.

Примером вспомогательного материала служит швейная нитка при пошиве одежды, монтажный болт. Надо также не забывать учитывать то обстоятельство, что отнесение продуктов какой-либо категории материала зависит непосредственно от особенности производственных процессов. Допустим, те же нити в текстильной промышленности являются сырьём для изготовления ткани. Из проволоки могут изготавливать скрепку, и тогда она уже будет считаться сырьём[4];

3.Производственные материалы, которые не входят в отличие от сырья, а также материалов в состав конечного продукта, но нужны для нормального процесса производства обеспечивают ввод в действие, а также эксплуатацию оборудований.

К данным средствам можно отнести смазочный материал, охлаждающую жидкость для сверлильного оборудования, чистящее, а также моющее средство. К производственным материалам относится и энергия;

4.К числу комплектующих относятся продукты, которые не требуют обработки вообще либо требуют её в незначительной степени. К числу производящихся с ними операций относятся пересортировки, видоизменение размеров партий, а также маркировки и т.д.

Сырьё, полуфабрикат, а также вспомогательный материал относится к общей категории сырья и материалов.

На пути превращения сырья в конечное изделие, а также последующего движения данного изделия до конечного потребителя формируется два основных вида запасов (рис.1)[5].

Материальные

запасы

Производственные

запасы

Товарные запасы

Запасы текущие

Запасы страховые

Запасы сезонные

Рисунок 1. Основные виды материальных запасов

Рассмотрим более подробно каждый из названных запасов.

Производственные запасы являются запасами, которые находятся в организациях всех отраслей области материального производства и которые предназначены для производственного потребления.

Целью формирования производственных запасов является обеспечение бесперебойности производственных процессов.

Товарные запасы являются запасами готовой продукции у компаний-изготовителей, а также запасами на пути следования товаров от поставщиков к потребителям, т.е., в компаниях оптовой, а также мелкооптовой и розничной торговли, в заготовительных организациях и также запасами в пути.

Товарные запасы разделяются на запасы средств производства и предметов потребления.

Производственные, а также товарные запасы разделяются на:

-текущие;

-страховые;

-сезонные.

Текущие запасы служат основной частью производственных, а также товарных запасов. Они гарантируют непрерывность производственного и собственно торгового процесса серди очередных поставок.

Страховые запасы предназначаются для непрерывного обеспечения материалом либо товаров производственного, либо торгового процесса в случае разного непредвиденного обстоятельства, к примеру, такого как:

-отклонение в периодичности, а также величине партии поставок, предусмотренных договором;

-возможные задержки материала либо товара в пути при доставке от поставщика;

-непредвиденного увеличения спроса.

Сезонные запасы образуются при сезонных характерах производства, потребления либо же транспортировки.

Примером данного вида запасов может быть производство сельскохозяйственной продукции. Сезонный характер потребления имеет потребление бензина во время уборочной страды. Сезонный характер транспортировки определяется отсутствием постоянно функционирующих дорог.

1.2 Планирование при управлении запасами

С помощью планирования происходит оптимальное распоряжение ресурсами, получение у поставщика, а также иных контрагентов максимально выгодных условий. Если планирование отсутствует, то это равносильно что управлять авто с затворённым лобовым стеклом.

Можно делать всевозможные манипуляции с системами управления авто: видоизменять направления, а также скорости движения, совершать ускорение и торможение, но притом не будет известно, куда едет авто, не стоят ли на пути столбы или может горючего нужно больше, чем есть, может там пропасть либо стена.

Притом планирование имеет несколько уровней[6]:

-стратегическое планирование. Долгосрочное определение цели, которая должна осуществиться в планах через один год, или пять лет. Определение путей достижения данной цели и задачи, какую нужно будет разрешить в процессе этих достижений;

-среднесрочное планирование. Планирование показателя, какое нужно достигнуть через квартал, или полгода, или год, или через больший срок. Определение способа разрешения задачи, появляющейся в процессе достижения этих целей;

-оперативное планирование. Планирование деятельности предприятия на период в основном от одного месяца до полугода.

Управление содержит в себе последующие этапы[7]:

-планирование;

-осуществление, а также обеспечение бизнес-процесса;

-анализ текущих ситуаций, а также соотношения план-факта;

-корректировка плана. Жизнь богаче всех теорий, а также измышлений, потому корректировка плана в основном становится неизбежна и необходима.

Управление запасами служит одной из более значимых составляющих системы управления товарными потоками, а также потоками сырья и комплектующих. Главной задачей притом служит поддержание нужного, а также достаточного объёма запасов для обеспечения плана продаж. Такая задача может разрешиться при наличии последующих условий:

-для каждых номенклатурных позиций обязаны быть избраны оптимальные методы управления запасами. Данный метод разрешает нивелировать риск, который связан с прогнозированием, а также последующем планировании продаж;

-для исполнения планов продаж обязан быть избран оптимальный режим пополнения запасов.

Планирование, а также прогнозирование запасов тесно взаимосвязаны с планами продаж. Ошибки в планировании дорого обходятся предприятию. Если текущая продажа больше запланированной, то у предприятия образуется риск дефицитов товара, а также упущенных прибылей.

Если текущая продажа будет меньше запланированной, то у предприятия образуется риск убытков, которые связаны с обслуживанием избыточного запаса, его порчей при хранении и собственно перевалке, убытка, которые связаны с замороженными средствами.

Если бы существовала возможность планировать продажу с определённой степенью точности, то у поставщика не образовывались бы ограничения по объёму отгрузки и поставки реализовывались бы без отклонения по сроку, объёму, а также ассортименту, то управление запасами могло быть сведено к организации своевременного подвоза товара.

Такое возможно или при дефиците этого продукта, или при поставке сырья либо комплектующего материала для производства. К примеру, если известно, что производственный процесс каждый день потребляет сорок тонн запаса, поставщики могут каждодневно обеспечивать поставку объёмом до шестидесяти тонн, и их склады расположен близко от производства, то необходимо организовывать подачу транспорта поставщикам, а также приёмку и разгрузку сырья[8].

При управлении запасами нужно учитывать, что не всегда есть возможность составлять прогноз, а за ним и план продаж товаров с определённой точностью. Риски затоваривания либо образования товарных дефицитов могут быть понижены при помощи выбора оптимального метода управления товарными запасами.

Ключевой целью создания товарного запаса является страхование от непредвиденного случая всплесков спроса либо задержек поставок. Потому и нужно разработать стратегии предприятия в отношении запасов. А это является прерогативой высшего управленческого звена предприятия, поскольку менеджмент среднего звена в силу отсутствия полномочий не принимает решения, которые требуют дополнительных инвестиций в товарные запасы.

Руководители среднего звена также не могут принимать решения, которые смогут воздействовать на политику предприятия в отношениях с поставщиком и т.д.

К этапам планирования запасов относятся[9]:

1.План - график продаж в единицах товара. Именно план - график, с распределением по шагу планирования. Если распределение по шагу не может быть спланированным, то можно спланировать равномерное распределение по шагу;

2.План-график запасов, какие разрешат обеспечить исполнение плана-графика продаж с уровнем сервиса не меньше девяноста пяти процентов. Притом план - график запасов создаётся с учётом ранее избранной для такой товарной позиции политики управления запасом.

Предприятия, исключающие данный этап, практически всегда сталкиваются с дефицитами товаров либо его излишками, а также нехватками складской площади. Притом по разным товарным позициям в то же время видна противоположная картина.

Помимо того, план-график запасов даёт вероятность запланировать потребность в складских площадях для сохранения товарного запаса, а также ресурса для его обслуживания;

3.План-график поступления товара в продажу со складов предприятия, разрешает поддерживать план - график товарных запасов.

Помимо того, вместе с планом - графиком продаж, данный план - график даёт вероятность запланировать потребность в ресурсах для обеспечения погрузочно-разгрузочной работы, составления графиков работ складов, найма, при надобности дополнительных грузчиков;

4.План - график закупок;

5.План - график потребности в перевозочном средстве;

6.План - график доходов от продаж. Составляется с учётом условия оплаты клиентом: авансовая оплата, отсрочки и т.д.;

7.План - график расходов. Фактически это является составлением платёжного календаря, который содержит все затраты на обеспечение товарных потоков: оплату склада, погрузочно-разгрузочной работы, таможенного платежа, оплату услуг экспедитора и поставщика, а также страховки и других расходов.

Таким образом, подводя итог сказанному нужно подчеркнуть, что планирование разрешает оптимально распоряжаться ресурсами, а также получать у поставщика и иного контрагента максимально выгодных условий.

Глава 2. Анализ системы управления запасами на предприятии ОАО "Комбинат"

2.1 Общая организационно-экономическая характеристика предприятия ОАО "Комбинат"

ОАО "Комбинат" был образован в 1977г., на основе первого в России уникального производства, с какого в 1901 году и была начала история добычи огнеупоров в Челябинской области.

На сегодняшний день ОАО "Комбинат" обеспечивает полный цикл производства огнеупоров—от добычи сырья до отгрузки широких спектров продукции конечному потребителю.

ОАО "Комбинат" владеет мощной производственной, а также технологической и научно-исследовательской базой, уникальной школой отраслевых специалистов и прочными дружественными отношениями с партнёрами, которые основаны на успешной и непосредственно продолжительной истории сотрудничества[10].

В ОАО "Комбинат" утвердилась чёткая политика в сфере качества: в практику внедрена СМК, которая сертифицирована согласно международному стандарту ISO 9001, и выработаны и внедрены системы экологического менеджмента согласно ISO 14001, а также система управления промышленной безопасности и охраны труда согласно OHSAS 18001.

Больше восьми тысяч высококвалифицированных работников Группы Магнезит в семи государствах мира каждый год производят около тысячи марок огнеупорной продукции, которая отвечает международному стандарту качества.

ОАО "Комбинат" является первым российским предприятием в числе признанных мировых лидеров огнеупорной отрасли.

Миссия предприятия звучи так: «Мы образуем решения в сфере полной комплектации, а также комплексного сервисного обслуживания тепловых агрегатов, развиваем высокотемпературные технологии и делаем бизнес наших партнеров наиболее результативным».

К органам управления ОАО "Комбинат" относится общее собрание учредителей, а также исполнительный орган общества, который представлен единоличным исполнительным органом общества (исполнительный директором).

Исполнительный директор ОАО "Комбинат" назначается учредителями в порядке, который предусматривается согласно ныне действующему законодательству, а также Уставу ОАО "Комбинат" на срок три года и может быть переназначен неограниченное количество раз.

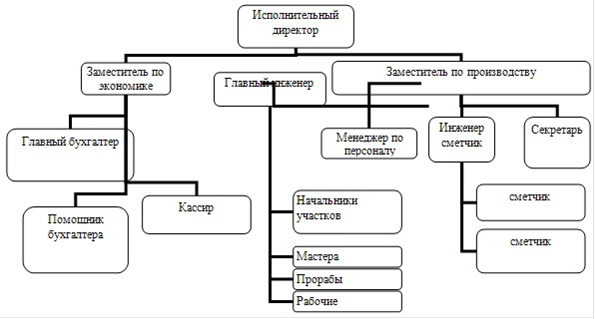

Организационная структура предприятия ОАО "Комбинат" изображена на рис. 2, и является она линейно-функциональной[11].

Рисунок 2. Организационная структура ОАО "Комбинат"

Структура системы определяется составом служб, а также подразделений, содержанием и распределением среди них задач, а также функций управления и нужных для исполнения средств.

Основные экономические показатели деятельности ОАО "Комбинат" представлены в таблице 1[12].

Таблица 1 - Основные экономические показатели деятельности ОАО "Комбинат"

|

Показатели: |

2014год |

2015год |

Отклонение (+; -) |

Темпы роста,% |

|

1.Выручка от реализации (тыс.руб.) |

32769 |

34286 |

1517 |

104,6 |

|

2.Полная себестоимость (тыс.руб.) |

31281 |

32456 |

1175 |

103,8 |

|

3.Рентабельность продаж (%) |

4,5 |

5,3 |

0,8 |

117,5 |

|

4.Рентабельность чистая (%) |

2,0 |

2,6 |

0,6 |

132,8 |

|

5.Среднегодовая стоимость основных фондов, (тыс.руб.) |

9477 |

8856 |

- 621 |

93,4 |

|

6.Среднегодовая стоимость оборотных активов (тыс.руб.) |

12896 |

14266 |

1370 |

110,6 |

|

7.Среднесписочная численность персонала, (человек) |

25 |

28 |

3 |

112,0 |

|

8.Среднегодовая стоимость собственного капитала (тыс.руб.) |

11440 |

11440 |

0 |

100,0 |

Проведённая оценка основных показателей деятельности ОАО "Комбинат" показывают, что выручка в 2015г., по сравнению с 2014г., выросла на 1517 тысяч руб., темп роста составил 104.6%. Себестоимость выросла на 1175 тысяч руб., темп роста составил 103.8%.

Темп роста выручки превышает темп роста себестоимости. Данное обусловливает возрастание рентабельности продажи на 0.8% и рентабельности прибыли от обычной деятельности на 0.6%.

Среднегодовая стоимость основных фондов понизилась на 621 тысячу руб., одновременно произошло и увеличение среднегодовой стоимости оборотных активов на 1370 тысяч руб.

Соответственно, ОАО "Комбинат" взращивает объём продажи за счёт роста оборотного фонда.

Среднесписочная численность увеличилась на три человека либо на 112%. Среднегодовая стоимость собственного капитала осталась также на прежнем уровне по сравнению с прошлогодними данными.

В целом же основные экономические показатели констатируют о том, что ОАО «Комбинат» постепенно взращивает объём продажи, а также увеличивает рабочие места и рентабельность.

В таблице 2 представлены показатели эффективности деятельности[13].

Таблица 2 - Показатели эффективности деятельности

|

Показатели: |

2014год |

2015год |

Отклонения (+; -) |

Темпы роста,% |

|

1.Фондоотдача основных средств, тысяч рублей. |

3,5 |

3,9 |

0,4 |

112,0 |

|

2.Коэффициент оборачиваемости оборотных средств, число оборотов |

2,5 |

2,4 |

- 0,1 |

94,6 |

|

3.Период одного оборота оборотных средств, дн. |

141,7 |

149,8 |

8,1 |

105,7 |

|

4.Коэффициент загрузки средств в обороте |

0,39 |

0,42 |

0,02 |

105,7 |

|

5.Выручка на одного сотрудника (тыс.руб./ чел) |

1311 |

1225 |

- 86,3 |

93,4 |

|

6.Рентабельность собственного капитала,% |

8,3 |

10,8 |

2,5 |

130,5 |

Проведённая оценка показателей эффективности деятельности ОАО "Комбинат" показывает, что фондоотдача основных средств увеличилась на 0,4 тысячи рублей. Данное произошло в следствии повышения выручки от продажи на 104,6%, а также понижения среднегодовой стоимости основных производственных фондов до 93,4% от уровня 2014г.

В 2015г., по сравнению с 2014г., образовалось замедление коэффициента оборачиваемости оборотных активов на 0,1 раза. Период одного оборота увеличился на 8,1 дня, данное определило увеличение коэффициента загрузки средств в обороте на 0,02 пункта.

Выручка на одного сотрудника понизилась на 86,3 тысячи руб.

Рентабельность собственного капитала выросла на 2,5%.

Таким образом деятельность комбината нельзя признавать результативной. И так как наибольшую часть оборотного капитала предприятия составляют запасы, то именно по данной группе и будет проведён анализ.

2.2 Анализ практики и оценка эффективности управления запасами на предприятии

Производственная служба, а также отдел хозяйственного обеспечения каждый квартал подают заявку на нужный товар, а также материал в финансовую службу ОАО "Комбинат".

Финансовая служба создаёт реестры заказов, его стоимости и после согласования с директором ОАО "Комбинат" производит их оплату.

В структуре предприятия не имеется плановой службы, занимающейся планированием запасов, а также оценкой эффективности применения материала.

Данная функция отчасти исполняется финансовой службой, при ежеквартальном составлении реестров заказов и непосредственно при проведении ежегодной инвентаризации.

Соответственно в организации не проводится планомерная работа по планированию, а также анализу и контролю за состоянием запасов.

Оценку структуры, а также динамики запасов начнём с оценки структуры и динамики (таблица 3)[14].

Таблица 3 - Оценка структуры и динамики запасов

|

Группы оборотных средств |

Сумма, тыс.руб. |

Удельный вес,% |

Отклонения |

Темпы роста,% |

||

|

2014 |

2015 |

2014 |

2015 |

тыс.руб. |

% |

|

|

Запасы, в т.ч. |

6656 |

8039 |

100,0 |

100,0 |

1383 |

120,8 |

|

-сырье и материалы |

4353 |

7109 |

65,4 |

88,4 |

2756 |

163,3 |

|

-расходы будущих периодов |

1062 |

89 |

16,0 |

1,1 |

- 973 |

8,4 |

|

-готовая продукция |

1241 |

841 |

18,6 |

10,5 |

- 400 |

67,8 |

Проведённая оценка структуры, а также динамики запасов показывает, что к 2015 г., более существенную часть запасов составляли сырьё и материалы.

Их доля была увеличена с 32,1% до 47,4%, темп роста составил 163,3%. Расходы будущих периодов понизились на 973 тысячи руб., а остатки готовой продукции; на 400 тысяч руб.

Понижение готовой продукции на складе констатирует о том, что предприятие выпускает продукции меньше, чем продаёт.

Расходы будущих периодов также понизились, их доля составляется лишь 1,1% от всех запасов.

Наиболее детальный анализ структуры, а также динамики группы «Сырьё и материалы» ОАО "Комбинат" представлен в таблице 4[15].

Таблица 4 - Анализ структуры и динамики группы «Сырьё и материалы»

|

Показатель: |

Сумма, тыс.руб. |

Удельный вес,% |

Отклонения |

Темпы роста,% |

||

|

2014 |

2015 |

2014 |

2015 |

|||

|

-товары |

2158 |

4568 |

32,4 |

56,8 |

2410 |

211,7 |

|

-топливо и ГСМ |

1230 |

1254 |

18,5 |

15,6 |

24 |

102,0 |

|

-спец. одежда |

120 |

316 |

1,8 |

3,9 |

196 |

263,3 |

|

-запасные части |

687 |

813 |

10,3 |

10,1 |

126 |

118,3 |

|

-прочие материалы |

158 |

158 |

2,4 |

2,0 |

0 |

100,0 |

|

Всего сырьё и материалы |

4353 |

7109 |

65,4 |

88,4 |

2756 |

163,3 |

Произведённый анализ структуры, а также динамики сырья и материала показал, что в 2015 году больший удельный вес в структуре запасов составляют товары, удельный вес которых вырос до 56,8%, темп роста составил 211,7%.

Топливо, а также горюче-смазочные материалы увеличились на 24 тысячи руб., а их удельный вес понизился с 18,5% до 15,6%, темп роста составил 102%.

Спец., одежда увеличилась на 196 тысяч руб., её доля выросла с 1,8% до 3%, темп роста составил 263,3%.

Остатки запасных частей выросли на 126 тысяч руб., темп роста составил 118,3%, но их доля в незначительной степени уменьшилась.

Остатки иных материалов в ценовом выражении не были изменены, но их доля в незначительной степени понизилась.

Соответственно, можно сделать вывод, что увеличение группы «Сырьё и материалы» образовалось за счёт роста остатков в таких групп как: «Товары» - на 211,7%, «Спецодежда» -на 263,3%, «Запасные части»-118,3%.

Произведём оценку рациональности структуры запасов, какая разрешит выявить ресурсы, объём каких очевидно избыточный, и ресурсы, приобретение каких необходимо ускорить (табл.5)[16].

Таблица 5 - Оценка рациональности структуры запасов в 2015году

|

Вид запаса |

е.и. |

Дневной объем расходов |

Существующие дни запаса |

Количество |

Срок поставки, дни |

Страховой запас |

Оптимальный запас |

|

-товары |

шт. |

138 |

27 |

3714 |

14 |

7 |

21 |

|

-топливо и ГСМ |

л. |

1.858 |

27 |

50160 |

17 |

8 |

25 |

|

-спец. одежда |

шт. |

9 |

27 |

251 |

7 |

6 |

13 |

|

-запасные части |

шт. |

12 |

27 |

325 |

14 |

4 |

18 |

|

-прочие материалы |

шт. |

49 |

27 |

1316 |

14 |

4 |

18 |

Произведённая оценка рациональности структуры запаса показывает, что запасы предприятие приобретает с наибольшим запасом дней, чем это нужно.

В настоящее время дни запасов на все виды материала составляет двадцать семь дней (рис.2)[17].

Рисунок 2 - Размер существующего и оптимального запасов, дни

Так, к примеру товар приобретаются на двадцать семь дней, а срок его поставки составляет лишь четырнадцать дней, это очень неудобно для предприятия. Нужно сформировать семидневный страховой запас. Соответственно, оптимальный запас товаров будет составлять двадцать один день.

Эффективность управления запасами обусловливается показателями их оборачиваемости. Оценка эффективности управления запасами ОАО "Комбинат" представлена в таблице 6[18].

Таблица 6 - Оценка эффективности управления запасами

|

Показатели: |

2014 |

2015 |

Отклоне-ние |

Темпы роста,% |

|

Выручка от реализации продукции, тысяч рублей |

32769 |

34286 |

1517 |

104,63 |

|

Средний остаток оборотных средств, тысяч рублей |

12895, 5 |

14265, 5 |

1370 |

110,62 |

|

Средний остаток запасов, тысяч рублей |

4981,5 |

7347,5 |

2366 |

147,50 |

|

Средний остаток сырья и материалов, тысяч рублей |

3196,5 |

5731 |

2534,5 |

179,29 |

|

Средний остаток готовой продукции, тысяч рублей. |

1210 |

1041 |

- 169 |

86,03 |

|

Коэффициент оборачиваемости запасов |

6,6 |

4,7 |

- 1,91 |

70,94 |

|

Продолжительность одного оборота запасов, дни |

54,7 |

77,1 |

22,42 |

140,97 |

|

Коэффициент оборачиваемости сырья и материалов |

10,3 |

6,0 |

- 4,27 |

58,36 |

|

Продолжительность одного оборота сырья и материалов, дни |

35,1 |

60,2 |

25,06 |

171,36 |

|

Коэффициент оборачиваемости готовой продукции |

27,1 |

32,9 |

5,85 |

121,62 |

|

Продолжительность одного оборота готовой продукции, дни |

13,3 |

10,9 |

- 2,36 |

82,23 |

Произведённая оценка эффективности управления запасами показывает, что за 2014 год продолжительность одного оборота запасов уменьшилась на 1,91 пункта. Данное действие повлекло увеличение продолжительности одного оборота запасов на 22,42 дня.

Коэффициент оборачиваемости материалов понизился на 4,27 пункта, замедление составило 25,06 дня.

Таким образом деятельность предприятия, несмотря на рост выручки, а также фондоотдачи и рентабельности, нельзя признавать эффективной по причине замедления оборачиваемости оборотного капитала, а также понижения выручки на одного сотрудника.

Произведённый анализ практики управления запасами показывает, что в ОАО "Комбинат" не проводятся работы по планированию, а также анализу и контролю за состоянием запасов.

В структуре ОАО "Комбинат" не имеется плановой службы, занимающейся планированием запасов, а также оценкой эффективности использования материалов. Данную функцию лишь отчасти исполняет финансовая служба, при ежеквартальном составлении реестров заказов и непосредственно при проведении ежегодной инвентаризации.

Произведенная оценка структуры, а также динамики запасов показывает, что рост произошёл за счёт статьи «Сырьё и материалы».

Увеличение статьи «Сырьё и материалы» произошло за счёт роста остатков в таких группах как: «Товары»- на 211,7%, «Спецодежда»-на 263,3%, «Запасные части»-118,3%. Произведённая оценка рациональности структуры запаса показала также, что запасы ОАО "Комбинат" набирает с наибольшим запасом дней, чем это нужно.

Произведённая оценка эффективности управления запасами показала, что за 2014 год продолжительность одного оборота запасов уменьшилась на 1,91 пункта, что повлекло увеличение продолжительности одного оборота запасов на 22,42 дня.

Соответственно, предприятие неэффективно управляет своими запасами, что приводит к замедлению оборачиваемости всего оборотного капитала и непосредственно в будущем это приведёт к финансовому банкротству.

Главными неиспользованными резервами ОАО "Комбинат" служит организация системы планирования, а также контроля за состоянием запасов, расчёт оптимального запаса по всем группам в днях и сокращение остатков спец., одежды.

Глава 3. Разработка предложений по повышению эффективности управления запасами на предприятии

3.1 Внедрение системы планирования, учета и контроля за состоянием запасов

В целях внедрения системы планирования, а также учёта и контроля за состоянием запасов предлагается ввести должность экономиста в финансовую службу.

В обязанности экономиста будет входить реализация на базе заявок всех служб планирования объёма запасов на год, а также помесячная разбивка планового объёма закупки, контроль за выполнением плана закупки, и анализ состояния запасов.

Данный специалист будет заниматься контролированием состояния запасов на предприятии, вести анализ эффективности их использования. Контроль за состоянием запасов обязаны вести начальник финансовой службы, а также заместитель директора ОАО "Комбинат".

В результате предлагаемого мероприятия на предприятии будет организована система планирования, а также учёта и контроля за состоянием запасов.

В результате внедрения данной системы у ОАО "Комбинат" объём запасов уменьшится на пять процентов. Размер понижения запасов будет составлять 7109 * 100 / 5=356 тысяч рублей.

3.2 Нормирование запасов и снижение остатков спецодежды

В таблице 7 представлен расчёт запасов с учётом оптимального запаса в днях.

Таблица 7 - Расчет запасов с учётом оптимального запаса

|

Вид запаса |

е.и. |

Дневной объем расхода |

Дни запаса |

Количество |

|

-товары |

шт. |

138 |

21 |

2.860 |

|

-топливо и ГСМ |

л. |

1858 |

25 |

45628 |

|

-спец. одежда |

шт. |

9 |

13 |

124 |

|

запасные части |

шт. |

12 |

18 |

216 |

|

прочие материалы |

шт. |

49 |

18 |

895 |

После расчёта запасов с учётом оптимального запаса в днях можно приступать к нормированию запасов, а также расчёту оптимальной цены запасов.

Расчет норматива запасов представлен в таблице 8.

Таблица 8 - Норматив запасов

|

Вид запаса |

е.и. |

Количество |

Цена, руб. |

Сумма остатка, тыс. руб. |

|||

|

2016г |

норматив |

2016год |

норматив |

2016год |

норматив |

||

|

-товары |

шт. |

3714 |

2860 |

1230 |

1230 |

4568 |

3518 |

|

-топливо и ГСМ |

л. |

50160 |

45628 |

25 |

25 |

1254 |

1141 |

|

-спец. одежда |

шт. |

251 |

124 |

1260 |

1260 |

316 |

156 |

|

-запасные части |

шт. |

325 |

216 |

2500 |

2500 |

813 |

540 |

|

-прочие материалы |

шт. |

1316 |

895 |

120 |

120 |

158 |

107 |

|

итого |

7109 |

5462 |

|||||

Следовательно, в результате нормирования с учётом затраченного количества запасов за месяц, остатки сырья, а также материалов понизятся на 1647 тысяч рублей (7109 - 5462).

Нормирование запасов приведёт к тому, что у ОАО "Комбинат" высвободятся дополнительные денежные средства, а также уменьшится количество запасов на складе.

В целях понижения остатков спецодежды на складе предлагается провести рекламную компанию в средствах массовой информации, объявить о распродаже спец.одежды.

В результате проведения распродажи спец., одежды выручка ОАО "Комбинат" увеличится на 230 тысяч руб., а её запасы уменьшатся до 86 тысяч руб.

Тогда выручка от продажи будет составлять: 34286 + 230=34516 тысяч руб., а себестоимость продукции вырастет на 25 тысяч рублей (это стоимость рекламы) 32456 + 25=32481 тысяч руб.

Прибыль от продажи будет составлять 34516 – 32481=3636 тысяч рублей, что на 11,2% выше, чем в 2015г. Размер оборотных активов понизится на 2233тысячи рублей (1647 + 356 + 230), и составит 12754 тысячи руб.

Далее произведём расчёт экономического эффекта по результатам внедрения предлагаемых мероприятий.

Расчёт экономического эффекта в результате предлагаемых мероприятий представлен в таблице 9.

Таблица 9 - Экономический эффект

|

Показатели |

до внедрения мероприятий |

после внедрения мероприятий |

Отклонения (+ ; -) |

Темп роста,% |

|

Выручка от реализации продукции |

34286 |

34516 |

230 |

100,7 |

|

Себестоимость продукции |

32456 |

32481 |

25 |

100,1 |

|

Прибыль(убыток) от реализации продукции |

1830 |

2035 |

205 |

111,2 |

|

Прибыль(убыток) до налогообложения |

889 |

978 |

89 |

110,0 |

|

Среднегодовая стоимость основных фондов |

8856 |

8856 |

0 |

100,0 |

|

Среднегодовая стоимость оборотных активов |

14266 |

13149 |

- 1117 |

92,2 |

|

Среднегодовая стоимость запасов |

7348 |

6923 |

- 425 |

94,2 |

|

Среднесписочная численность персонала, чел. |

28 |

29 |

1 |

103,6 |

|

Фондоотдача основных средств, тысяч рублей |

3,87 |

3,90 |

0,0 |

100,7 |

|

Фондоемкость основных средств, тысяч рублей |

0,26 |

0,26 |

0,0 |

99,3 |

|

Фондорентабельность основных средств, тысяч рублей |

20,7 |

23,0 |

2,3 |

111,2 |

|

Коэффициент оборачиваемости оборотных средств, число оборотов |

2,4 |

2,6 |

0,2 |

109,2 |

|

Период одного оборота оборотных средств , дн. |

149,8 |

137,1 |

- 12,6 |

91,6 |

|

Коэффициент загрузки средств в обороте |

0,416 |

0,381 |

- 0,04 |

91,6 |

|

Коэффициент оборачиваемости запасов, число оборотов |

4,7 |

5,0 |

0,32 |

106,9 |

|

Период одного оборота запасов, дн. |

77,1 |

72,2 |

- 4,95 |

93,6 |

|

Производительность труда персонала (чел.час) |

1225 |

1190 |

- 34,3 |

97,2 |

|

R производства продукции,% |

5,6 |

6,3 |

0,6 |

111,1 |

|

R реализации продукции,% |

5,3 |

5,9 |

0,6 |

110,5 |

|

R собственного капитала,% |

28,8 |

31,4 |

2,6 |

109,0 |

Таким образом, в результате предложенных мероприятий выручка возрастет на 230 тысяч руб.

Среднегодовая стоимость запасов понизится на 425 тысяч руб. Коэффициент оборачиваемости запасов увеличится на 0,32 пункта, период одного оборота увеличится на пять дней.

Ускорение оборачиваемости материальных запасов будет констатировать о повышении эффективности их использования, а также разрешит ОАО "Комбинат" повысить финансовую устойчивость.

О повышении финансовой устойчивости будет констатировать тот факт, что среднегодовая стоимость оборотных активов понизится на 1117 тысяч руб. Рост выручки, а также понижение стоимости оборотных активов приведёт к ускорению коэффициента оборачиваемости на 0,32 пункта.

Период одного оборота оборотных активов уменьшится на 12,6 дня, что приведёт к понижению коэффициента загрузки средств в обороте на 0,04 пункта. Рентабельность производства и реализации продукции возрастёт на 0, 6%.

Таким образом можно сделать вывод, что главными предлагаемыми мероприятиями, которые направлены на повышение эффективности управления запасами стали:

-внедрение системы планирования, а также учёта и контроля за состоянием запасов;

-внедрение системы нормирование запасов;

-понижение остатков спецодежды.

В результате внедрения системы планирования, а также учёта и контроля за состоянием запасов их объём уменьшится на пять процентов и будет составлять 356 тысяч рублей.

За счёт внедрения системы нормирования запасов у предприятия освободятся дополнительные денежные средства в размере 1 647 тысяч руб., уменьшится число запасов на складе.

За счёт проведения распродажи остатков спец., одежды выручка ОАО "Комбинат" вырастет на 230 тысяч руб.

Данные мероприятия приведут к ускорению коэффициента оборачиваемости запасов на 0,32 пункта, период одного оборота увеличится на пять дней.

Ускорение оборачиваемости материальных запасов будет констатировать о повышении эффективности их использования, а также позволит предприятию повысить финансовую устойчивость.

Заключение

Материальными запасы являются находящимися на различных стадиях производства, а также обращения продукции производственно-технического назначения, изделиями народного потребления и прочими товарами, которые ожидают вступления в процесс производственных либо личных потреблений.

Материально-производственные запасы классифицируются по трём видам:

-производственные запасы;

-незавершённое производство;

-готовая продукция.

Управление запасами служит одной из более значимых составляющих системы управления товарными потоками, а также потоками сырья и комплектующих.

В практической части курсовой работы было исследовано предприятие ОАО "Комбинат", которое обеспечивает полный цикл производства огнеупоров: от добычи сырья до отгрузки широких спектров продукции конечному потребителю.

В результате анализа деятельности предприятия, было выявлено, что в структуре ОАО "Комбинат" не имеется плановой службы, занимающейся планированием запасов, а также оценкой эффективности применения материала. Данная функция отчасти исполняется финансовой службой, при ежеквартальном составлении реестров заказов и непосредственно при проведении ежегодной инвентаризации. Соответственно на предприятии не проводится планомерная работа по планированию, а также анализу и контролю за состоянием запасов.

В целях внедрения системы планирования, а также учёта и контроля за состоянием запасов предлагается ввести должность экономиста в финансовую службу.

В результате внедрения данной системы у ОАО "Комбинат" объём запасов уменьшится на пять процентов. Размер понижения запасов будет составлять 7109 * 100 / 5=356 тысяч рублей.

Главными предлагаемыми мероприятиями, которые направлены на повышение эффективности управления запасами стали:

-внедрение системы планирования, а также учёта и контроля за состоянием запасов;

-внедрение системы нормирование запасов;

-понижение остатков спецодежды.

В результате внедрения системы планирования, а также учёта и контроля за состоянием запасов их объём уменьшится на пять процентов и будет составлять 356 тысяч рублей.

За счёт внедрения системы нормирования запасов у ОАО "Комбинат" освободятся дополнительные денежные средства в размере 1647 тысяч руб., уменьшится число запасов на складе.

За счёт проведения распродажи остатков спец., одежды выручка ОАО "Комбинат" вырастет на 230 тысяч руб.

Данные мероприятия приведут к ускорению коэффициента оборачиваемости запасов на 0,32 пункта, период одного оборота увеличится на пять дней.

Ускорение оборачиваемости материальных запасов будет констатировать о повышении эффективности их использования, а также позволит ОАО "Комбинат" повысить финансовую устойчивость.

Список использованной литературы

- Бланк И. А. Финансовый менеджмент: Учебн., курс. – 3-е изд. / И. А. Бланк. - М.: Аврора, 2014. – С. 227.

- Аникин Б. А. Логистика / Б. А. Аникин. - М.: Сфера, 2013. – С. 130.

- Беляев Ю. А. Дефицит, рынок и управление запасами / Ю. А. Беляев. - М.: Время, 2014. – С. 339.

- Болт Г. Дж. Практическое руководство по управлению сбытом / Пер с англ. – М.: Наука, 2014. – С. 49.

- Букан Д. Научное управление запасами. Пер. с англ. - М.: Инфра, 2014. – С. 172.

- Ворожейкина Т. М. Логистика / Т. М. Ворожейкина. - М.: Пресс, 2014. – С. 192.

- Гаджинский А. М. Логистика / А. М. Гаджинский. – М.: Владос, 2013. – С. 291.

- Гаджинский А. М. Основы логистики: Учебн., пособ. - М.: Маркетинг, 2015. – С. 93.

- Гордон М. П. Логистика товародвижения / М. П. Гордон. - М.: Экономика, 2013. – С. 295.

- Григорьев М. Н. Управление запасами в логистике / М. Н. Григорьев. -М.: Вира, 2014. – С. 130.

- Грызанов Ю. П. Управление товарными запасами в торговле / Ю. П. Грызанов. - М.: Сфера, 2014. – С. 130.

- Джон Шрайбфедер. Эффективное управление запасами / Джон Шрайбфердер. - М.: Пресс, 2015. – С. 148.

- Дородников В. Н. Управление запасами на предприятии: Учебное пособ. / В. Н. Дородников - Новосибирск: Слово, 2014. – С. 295.

- Егоров И. В. Управление товарными системами / И. В. Егоров. – М.: Экономика, 2015. – С. 86.

- Зеваков А. М. Логистика производственных и товарных запасов / А. М. Зеваков – М.: Книга, 2013. – С. 105.

- Голованов Т. И. «Экономическое регулирование товарооборота торгового предприятия» / Т. И. Глованов - М.: Пресс, 2014. –С. 42.

- Гребнев А. А. Экономика торгового предприятия / А. А. Гребнев. - М.: Аврора, 2014. – С. 83.

- Зергман П. Н. Практика управления товарными запасами / П. Н. Зергман - М.: Книга, 2014. – С. 150.

- Козин Е. Б. Бухгалтерский управленческий уч1т на пищевых предприятиях / Е. Б. Козин. – М.: Аврора, 2014. – С. 183.

- Костоглодов Д. Д. Маркетинг и логистика фирмы / Д. Д. Костоглодов. – М.: Вира, 2013. – С. 139.

- Ледин М. И. Управление запасами / М. И. Ледин. - М.: Аврора, 2013. – С. 274.

- Линдерс М. Р. Управление снабжением и запасами. Логистика / М. Р. Линдерс – М.: Дело, 2013. – С. 143.

- Логуткин В. М. Оптимизация запасов средств производства / В. М. Логуткин. - М.: Инфра, 2015. – С. 142.

- Лотоцкий В. А. Методы и модели управления запасами / В. А. Лотоцкий. - М.: Инфра, 2014. – С. 149.

- Миротин Л. Б. Эффективная логистика / Л. Б. Миротин. - М.: Пресс, 2014. – С. 487.

- Неруш Ю. М. Логистика / Ю. М. Неруш. – М.: Аврора, 2014. – С. 59.

- Новодворский В. Д. Бухгалтерская отчётность: Учебное пос., / В. Д. Новодворский – М.: Наука, 2015. – С. 381.

- Рубальский Г. Б. Управление запасами при случайном спросе / Г. Б. Рубальский. —М.: Вира, 2014. – С. 294.

- Рыжиков Ю. И. Теория очередей и управление запасами / Ю. И. Рыжиков. - СПб: Сфера, 2013. – С. 113.

- Уткин Э. П. Цены. Ценообразование. Ценовая политика / Э. П. Уткин. М.: Тандэм, 2014. – С. 124.

-

Гаджинский А. М. Основы логистики: Учебн., пособ. - М.: Маркетинг, 2015. – С. 93. ↑

-

Егоров И. В. Управление товарными системами / И. В. Егоров. – М.: Экономика, 2015. – С. 86. ↑

-

Зергман П. Н. Практика управления товарными запасами / П. Н. Зергман - М.: Книга, 2014. – С. 150. ↑

-

Зеваков А. М. Логистика производственных и товарных запасов / А. М. Зеваков – М.: Книга, 2013. – С. 105. ↑

-

Костоглодов Д. Д. Маркетинг и логистика фирмы / Д. Д. Костоглодов. – М.: Вира, 2013. – С. 139. ↑

-

Логуткин В. М. Оптимизация запасов средств производства / В. М. Логуткин. - М.: Инфра, 2015. – С. 142. ↑

-

Рубальский Г. Б. Управление запасами при случайном спросе / Г. Б. Рубальский. —М.: Вира, 2014. – С. 294. ↑

-

Уткин Э. П. Цены. Ценообразование. Ценовая политика / Э. П. Уткин. М.: Тандэм, 2014. – С. 124. ↑

-

Миротин Л. Б. Эффективная логистика / Л. Б. Миротин. - М.: Пресс, 2014. – С. 487. ↑

-

Беляев Ю. А. Дефицит, рынок и управление запасами / Ю. А. Беляев. - М.: Время, 2014. – С. 339. ↑

-

Букан Д. Научное управление запасами. Пер. с англ. - М.: Инфра, 2014. – С. 172. ↑

-

Егоров И. В. Управление товарными системами / И. В. Егоров. – М.: Экономика, 2015. – С. 86. ↑

-

Зеваков А. М. Логистика производственных и товарных запасов / А. М. Зеваков – М.: Книга, 2013. – С. 105. ↑

-

Зергман П. Н. Практика управления товарными запасами / П. Н. Зергман - М.: Книга, 2014. – С. 150. ↑

-

Логуткин В. М. Оптимизация запасов средств производства / В. М. Логуткин. - М.: Инфра, 2015. – С. 142. ↑

-

Там же . – С. 142. ↑

-

Костоглодов Д. Д. Маркетинг и логистика фирмы / Д. Д. Костоглодов. – М.: Вира, 2013. – С. 139. ↑

-

Козин Е. Б. Бухгалтерский управленческий учёт на пищевых предприятиях / Е. Б. Козин. – М.: Аврора, 2014. – С. 183. ↑

- Понятие результатов оперативно-розыскной деятельности и основные направления их использования в уголовном судопроизводстве

- Рынок ценных бумаг (Перспективы развития рынка ценных бумаг России)

- Понятие, сущность и значение прибыли

- Политика регулирования численности персонала в системе стратегического управления кадровым направлением деятельности организации (Теоретические основы системного подхода к регулированию движения кадров в рыночных условиях)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Предмет, методы и принципы предпринимательского права. Общая характеристика принципов предпринимательского права)

- Нотариальные действия (Понятие нотариального действия: общая характеристика и условия его действительности. Совершение нотариальных действий)

- Нотариальное действие: общая характеристика

- Контроль за профессиональной деятельностью нотариуса ( Правовое регулирование контроля деятельности нотариата, задачи, формы и виды органов контроля)

- Формирование группового поведения в организации (Особенности групповой динамики и возможности развития командной компетентности на примере ООО «СтройПолиАрм»)

- Политика психологической поддержки персонала в системе стратегического управления кадровым направлением деятельности организации (Стратегия предотвращения и разрешения организационных конфликтов как метод улучшения психологического климата в АО «ТГЭС Тула»)

- Теоретические основы понятия и содержания корпоративной культуры.

- Корпоративная культура в организации. Понятие и место корпоративной культуры в системе нематериальных ценностей