ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СУЩНОСТИ ДЕНЕГ И ТЕНДЕНЦИИ РАЗВИТИЯ СОВРЕМЕННОЙ ДЕНЕЖНОЙ СИСТЕМЫ

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы обусловлена тем, что деньги – это особый товар, служащий всеобщим эквивалентом. Главное свойство денег – абсолютная ликвидность. Денежная система не может существовать без денег. Она охватывает все денежные отношения, которые складываются в том или ином обществе.

Цель курсовой работы:

– изучение теоретических основ денежной системы;

– анализ и изучение современной денежной системы в Российской Федерации.

Теоретической основой курсовой работы послужили нормативно–правовые акты, регулирующие денежное обращение в Российской Федерации, а также интернет – ресурсы и учебные пособия.

В качестве методологической основы исследования были использованы: анализ и синтез, сравнение изучаемых показателей и прочие.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СУЩНОСТИ ДЕНЕГ И ТЕНДЕНЦИИ РАЗВИТИЯ СОВРЕМЕННОЙ ДЕНЕЖНОЙ СИСТЕМЫ

1.1 Понятие и сущность денег

Деньги – это особый товар, служащий всеобщим эквивалентом.

Всеобщий эквивалент – это способность денег обмениваться на любой товар и услуги.

Деньги возникли стихийно в процессе развития товарного обращения, когда возникли излишки товаров. Вначале объем произведенных товаров был сравнительно мал и обмен товарами между племенами носил случайный характер (все произведенные товары уходили на потребление) и осуществлялся в натуральной форме. Постепенно объем производства возрастал и начали появляться излишки товаров. Обмен стал носить постоянный, массовый характер. Возникла необходимость в специальном средстве обращения, с помощью которого можно было быстро и с минимальными издержками обменять один товар на другой. Таких средством обращения стали деньги (Первая функция денег – деньги как средство обращения). [3]

Главное свойство денег – абсолютная ликвидность.

Ликвидность – это мера того, насколько быстро можно обменять какой–либо актив на наличные деньги.

Денежная система не может существовать без денег. Она охватывает все денежные отношения, которые складываются в том или ином обществе.

В системе денежных отношений выделяют три подсистемы (Рисунок 1):

– функциональную;

– экономическую;

– в форме денежных потоков.

Функциональная подсистема. Деньги – это средство, выражающее ценности товарных ресурсов, участвующих в данное время в хозяйственной жизни общества, универсальное воплощение ценности в формах, соответствующих данному уровню товарных отношений. Такое определение построено на понятии ценности, которое больше соответствует принятому в мировой науке подходу к деньгам.

Рис. 1. Подсистемы денежных отношений

В другом определении деньги – это абсолютно ликвидное средство обмена, которое обладает двумя свойствами:

– обменивается на любой другой товар;

– измеряет стоимость любого другого товара (эта функция выражается в цене и в масштабах этих цен).

Сущность денег раскрывается в пяти функциях (Рисунок 2):

– Меры стоимости

– Средства обращения

– Средства платежа

– Средства сбережения и накопления

– Мировые деньги.

Рис. 2. Сущность денег

Денежное измерение стоимости – цена. Она зависит от нескольких условий:

– условия производства;

– условия обмена.

Чтобы цены были сравнимы, их необходимо привести к единому масштабу.

Масштаб цен – это весовое содержание золота или серебра, фиксированное в качестве единицы измерения.

В качестве меры стоимости деньги могут действовать как счетные, выступая в виде числовых величин. Счетные деньги применяются для выражения цены, учета и анализа, ведения счетов участников хозяйственной жизни.

Средства обращения. Денежное выражение стоимости товаров еще не означает его реализацию. Должен произойти обмен. Деньги – посредники при обмене от начала сделки (Т – Д) до ее завершения (Д – Т). В период преобладания торговли деньги в основном действовали как средство обращения; после возникновения кредита и развития экономики на первый план выходит функция средства платежа, которая включает в себя функцию средства обращения и трансформируется в функцию средства расчетов. Этому способствует использование пластиковых карточек и других электронных инструментов расчетов, позволяющих расплачиваться путем перечисления с банковского счета, а также осуществления оптовых и розничных покупок.

Средства платежа – время платежа не совпадает со временем оплаты, товары продают в кредит, с отсрочкой платежа

(Т – О и О – Д).

Средства накопления – денежный резерв (остатки на счетах, золотовалютные резервы). Деньги, выполняющие функцию накопления, участвуют в процессе формирования, распределения, перераспределения национального дохода, образования сбережений населения.

Мировые деньги используются в международных расчетах.

В современной развитой экономике действуют три функции денег – мера стоимости, средства накопления и средства расчетов, а средство обращения остается в очень небольших размерах.

Экономическая подсистема. Финансовая система:

– распределение денег в стране;

– формирование бюджета в стране.

Кредитная подсистема:

– регулирует внутренний и внешний долг;

– формирует ссудный капитал;

– связана с обращением ценных бумаг;

– связана с международными кредитно–валютными отношениями.

В настоящее время не используется выпуск денег для покрытия дефицита федерального бюджета. Но при наличии дефицита федерального бюджета правительство должно найти источники его покрытия. До 1995 г. в РФ применялся источник покрытия, не свойственный для рыночной экономики, – кредиты правительства у ЦБ. Это приводит к дополнительной инфляции, так как в экономику дополнительно выпускаются деньги, не обеспеченные товаром.

Использование рыночных механизмов обеспечивает источники покрытия дефицита и предусматривает:

– государство выпускает долговые облигации, т. е. полученный от субъектов экономики государственный кредит – М1 уменьшается;

– деньги от продажи ценных бумаг государство направляет на финансирование дефицита бюджета, деньги вновь поступают в экономику.

В результате выпуска государственных ценных бумаг произошло перераспределение денег между субъектами экономики:

– лица, имевшие свободные денежные средства, отдали их в кредит государству, получив облигацию;

– бюджетные организации получили финансирование своих расходов за счет этих денег.

Дефицит бюджета, покрывая М1, не изменяется, инфляция не усиливается, но растет государственный долг.

Средства на погашение государственного долга предусмотрены в федеральном бюджете в статье «Расходы».

Форма денежных потоков. Товарные деньги.

Долгое время деньгами служили достаточно редкие и дорогие товары: скот, раковины, чай, табак, рис, соль, рыба, пушнина.

В результате интернационализации связей человечество пришло к благородным металлам – золоту и серебру.

Драгоценные металлы были выбраны потому что:

– они могли долго сохранять свою ценность

– были однородными по качеству

– обладали делимостью и высокой стоимостью (из–за трудоспособности их добычи и обработки)

Золото и серебро выполняло функцию денег в течение тысячелетий. Окончательное вытеснение драгоценных металлов из статуса денег произошло в середине 70–х годов 20 века, когда произошла демонетизация золота – замена золота и других драгоценных металлов бумажными и кредитными деньгами.

Деньги в своем развитии прошли несколько форм материальных носителей:

1. Товарные, металлические деньги – действительные или полноценные деньги.

Действительные деньги – это деньги, у которых номинальная стоимость соответствует реальной стоимости металла, из которого они изготовлены (медные, серебряные, золотые).

Монета имела установленные отличительные признаки (внешний вид, весовое содержание).

2. Заменители действительных денег (неполноценные) – это деньги, номинальная стоимость которых выше реальной, т. е. выше стоимости труда, затраченного на их производство. К ним относятся:

– металлические знаки стоимости – стершаяся золотая монета, мелкая монета, изготовленная из дешевого металла (медь, алюминий);

– бумажные знаки стоимости – сделанные из бумаги. Это бумажные деньги и кредитные деньги.

Бумажные деньги.

Право выпуска бумажных денег имеет государство.

Разность между номинальной стоимостью выпущенных денег и стоимостью их выпуска образует эмиссионный доход казны. Сущность бумажных денег заключается в том, что они выпускаются для покрытия бюджетного дефицита и наделены государством принудительным курсом. Бумажные деньги не разменны на металл.

Экономическая природа бумажных денег:

– они всегда неустойчивы (они не могут постоянно фиксировать свой курс);

– их выпуск никогда не регулируется потребностью товарооборота в деньгах;

– отсутствует объективный механизм изъятия из оборота лишних денег.

Обесценивание бумажных денег связано с избыточным выпуском, упадком доверия к правительству, неблагоприятным платежным балансом страны.

Кредитные деньги.

Кредитные деньги – это обязательства, суммарный объем заключенных договоров, размещенных заказов или полученных услуг, которые приходятся на определенный период времени независимо от того, когда были выделены необходимые фонды и когда фактически платежи будут осуществлены.

Суть кредита – отдаваемая сумма назад вернется с процентами.

Кредитные деньги появились на базе функции денег как средства платежа.

Выделяют следующие виды кредитных денег:

– вексель;

– банкнота;

– чек;

– электронные деньги.

1.2 Виды денег в современном мире. Сущность денег

Виды денег в современной системе денежного обращения представлены в таблице 1.

Таб. 1

Виды денег в современной системе денежного обращения

|

Виды денег в современной системе денежного обращения |

||

|

Наличные деньги |

Безналичные деньги |

|

|

Разменная монета |

– |

Безналичные деньги – деньги, которые существуют только в виде записей на расчетных, текущих, сберегательных и других счетах физических и юридических лиц. Компьютеризация банковского сектора привела к возникновению электронных денег и кредитных карточек |

|

Бумажные деньги |

Казначейские билеты –выпускались государством, не имели вещественной стоимости, но были обязательны для приема во всех платежах и расчетах. Сегодня в большинстве стран бумажные деньги в связи с их свойством к обесцениванию заменяются кредитными деньгами (Кредитные деньги – это деньги, возникшие на основе развития кредитных отношений. Разливают наличные и безналичные кредитные деньги.). |

|

|

Ассигнации |

Кредитные пластиковые карты |

|

|

Кредитные деньги |

Векселя |

Платежные пластиковые карты |

|

Банкноты |

Электронные деньги – это деньги на электронных банковских счетах |

|

|

Чеки |

||

Функции денег – это концентрированное выражение их роли в хозяйстве.

Деньги располагают таким разнообразным набором свойств, что возникает необходимость их классифицировать, выделив целый ряд функций. Каждая из функций денег описывает более или менее однородный круг экономических операций, выполняемых с помощью этой функции. При этом следует иметь в виду, что деньги – это не сумма функций, и выполняя какую–либо одну функцию, они сохраняют свое единство и содержат в себе все остальные функции.

Функции денег находятся в постоянной динамике: некоторые возникли раньше, некоторые позже; отдельные функции сильно изменили свое содержание и даже утратили заметное значение.

Возникновение функций денег в процессе их эволюции можно представить следующим образом:

I этап. Деньги как мера стоимости. Исторически первая функция денег. В качестве меры стоимости деньги являются унифицированным измерителем стоимостей всех товаров.

II этап. Деньги как покупательное средство. Деньги как покупательное средство представляют собой средство обращения.

III этап. Деньги как средство платежа. В функции денег как средства платежа возникает временной лаг (несовпадение во времени) между продажей товара и получением денег за него. В этих условиях объективно создаются условия для такого экономического явления, как кредит.

IV этап. Деньги как средство распределения. В распределительной функции денег есть только их движение от их владельца к получателю. В этой функции состоит объективная экономическая предпосылка для возникновения государственных финансов.

V этап. Деньги как средство накопления и сбережения. Процесс сбережений и накоплений – необходимый элемент современной экономики.

VI этап. Деньги как мера обмена одной валюты на другую. В функции мировых денег деньги способствуют валютному обмену, созданию платежного баланса, образованию валютного курса.

В качестве меры стоимости деньги выделялись из мира товаров для выполнения роли всеобщего эквивалента. Будучи мерой стоимости, деньги выступают как универсальный измеритель стоимостей всех других товаров. В деньгах находят выражение товары, услуги, производственные затраты, индивидуальные и общие потребности, объем производства на уровне предприятий и всего национального хозяйства; богатство, доходы, долги – все имеет денежную оценку. Современные деньги имеют свойство соизмерения не только в статике, но и в динамике.

Покупательное средство – также одна из исторически первых функций денег. В этой функции деньги обслуживают процесс купли–продажи. Эту функцию называют средством обращения, поскольку деньги в этом случае обслуживают непрерывный процесс оборота товаров, услуг, ценных бумаг и т. д. Данная функция связана с процессом купли–продажи, т. е. с превращением товара в деньги.

В ходе реализации товаров может возникнуть разрыв во времени между передачей товара покупателю и получением денег от него. Продавец в этом случае представляет покупателю так называемую отсрочку платежа или кредит. Когда деньги все же поступают продавцу, то они выполняют функцию средства платежа. Деньги в этом случае гасят образовавшийся долг, обслуживают не только кредит, но и выплату заработной платы, а также все другие виды авансовых платежей.

Распределительная функция денег, исторически возникнув после появления таких функций, как средство обращения и средство платежа, состоит в том, что один независимый экономический субъект передает другому определенную сумму денег, не требуя взамен никакого эквивалентного возмещения. Именно на этой денежной функции базируется госбюджет, распределение прибыли предприятий, социально–экономические системы современных государств

В функции сбережений и накоплений деньги используются не для обращения, а для создания самостоятельной формы богатства. От этого зависит весь инвестиционный процесс, т. е. экономический рост; развитие банковской системы, фондового рынка, страховых, пенсионных и прочих финансовых фондов.

Деньги всегда обслуживали не только национальную экономику, но и мирохозяйственные связи. Роль валютной функции денег постоянно возрастает, особенно в условиях глобализации мировой экономики и финансов. Создаются коллективные валюты, например, евро.[4]

Подводя итоги первой части курсовой работы, можно сделать следующие выводы:

- Деньги – это особый товар, служащий всеобщим эквивалентом.

- В системе денежных отношений выделяют три подсистемы: функциональную, экономическую, в форме денежных потоков.

- Сущность денег раскрывается в их функциях: Меры стоимости, средства обращения, средства платежа, средства сбережения и накопления, мировые деньги.

- Функции денег находятся в постоянной динамике: некоторые возникли раньше, некоторые позже; отдельные функции сильно изменили свое содержание и даже утратили заметное значение.

- Функции денег: деньги как мера стоимости, деньги как покупательное средство, деньги как средство платежа, деньги как средство распределения, деньги как средство накопления и сбережения, деньги как мера обмена одной валюты на другую.

2. АНАЛИЗ ДЕНЕЖНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Нормативно–правовое регулирование денежного обращения в Российской Федерации

Современная денежная система России, как и большинства других стран, основана на неразменных на золото деньгах. Основные положения денежной системы Российской Федерации определены в Федеральном законе от 10 июля 2002 г. № 86–ФЗ «О Центральном банке Российской Федерации (Банке России)». [1]

Согласно данному Закону официальной денежной единицей (национальной валютой) Российской Федерации является рубль, который равняется 100 копейкам. В России в период с 1922 по 1947 г. существовали два наименования денежной единицы: «рубль» и «червонец». После денежной реформы 1947 г. и вплоть до настоящего времени в России сохранилось единое название денежной единицы – «рубль», что было закреплено в принятом парламентом страны Законе «О денежной системе Российской Федерации» и в последующем Законе «О Центральном банке Российской Федерации».

Законом запрещен выпуск иных денежных единиц и денежных суррогатов, подчеркнута ответственность лиц, нарушающих единство денежного обращения. Официальное соотношение между рублем и золотом или другими ценными металлами не устанавливается. Исключительное право выпуска наличных денег, организация обращения и изъятие их из обращения на территории Российской Федерации принадлежит ЦБ РФ.

Видами денег, имеющими законную платежную силу, являются банковские билеты (банкноты) и металлическая монета, образцы которых утверждаются Банком России. Банкноты и металлическая монета являются безусловными обязательствами ЦБ и обеспечиваются его активами. Они обязательны к приему по их нарицательной стоимости на всей территории Российской Федерации по всем видам платежей, а также для зачисления на счета, вклады, депозиты и для перевода.

Закон разделил полномочия Правительства РФ и ЦБ РФ в области изготовления денежных знаков. Центральный банк РФ несет ответственность лишь за планирование объемов их производства.

В целях организации наличного денежного обращения на Закон «О Центральном банке Российской Федерации» возложены функции, представленные на рисунке 3.

Рис. 3. Функции возложенные на Закон «О Центральном банке Российской Федерации» для организации наличного денежного обращения

2.2 Анализ современной денежной системы Российской Федерации

Монопольное право эмиссии и изъятия наличных денег из обращения принадлежит Банку России. В области организации денежного обращения ЦБ РФ выполняет ряд важнейших функций:

– прогнозирует и организует производство, перевозку и хранение банкнот и монет, создаст резервные фонды банкнот и монет;

– устанавливает правила хранения, перевозки и инкассации наличных денег;

– определяет правила ведения кассовых операций (операций с наличными) для кредитных организаций;

– устанавливает признаки платежеспособности банкнот и монет, порядок их уничтожения, а также замену поврежденных банкнот и монет на действующие.

В каналах наличного денежного обращения в настоящее время находятся два вида денежных знаков, являющихся безусловным обязательством Банка России и обязательных к приему во всех видах расчетов и платежей – банкноты (банковские билеты) и монеты. В настоящее время в обращении находятся банкноты достоинством 10, 50, 100. 500, 1000 и 5000 руб. и монеты достоинством 1, 2, 5, 10 руб., 1, 5, 10, 50 копеек.

Изготавливают денежные знаки на предприятиях Гознака. Центральный банк РФ проектирует банкноты: каждая банкнота имеет уникальную тематику рисунка и преобладающий цвет, а вся серия банкнот одного выпуска содержит общие элементы дизайна. Первым этапом создания банкнот является выполнение крупномасштабного рисунка с использованием компьютерных технологий; затем выполняется гравюра на металле, которая преобразуется в металлическое клише с многократно повторяющимся в реальном масштабе рисунком. С клише производится печать банкнот. При изготовлении банкнот последовательно используются три вида печати:

– офсетная;

– глубокая (металлографическая);

– высокая (типографская).

Денежная масса как элемент денежной системы России представляет собой совокупность покупательных, платежных и накопленных средств, обслуживающих экономические связи и принадлежащих экономическим субъектам (физическим и юридическим лицам, государству).

Для анализа объема и структуры денежной массы, а также ее движения в финансовой статистике Банка России используют четыре денежных агрегата:

– М0 – наличные деньги в обращении у нефинансовых агентов (банкноты и монеты);

– М1включает в себя М0, а также депозиты частных лиц в Сбербанке РФ до востребования (текущие вклады), депозиты населения и предприятий в коммерческих банках до востребования, средства на расчетных и специальных счетах нефинансовых агентов (расчетные, текущие счета, специальные счета аккредитивов и чековые счета), средства страховых компаний;

– М2мвключает в себя М1, и срочные вклады населения в сберегательных банках;

– М3 включает М2 депозитные и сберегательные сертификаты банков и облигации государственного займа.

Самостоятельным компонентом денежной массы является денежная база (МВ), включающая агрегат М0, денежные средства в оборотных кассах банков, средства банков на счетах обязательных резервов и корреспондентских счетах в ЦБ РФ. Эти деньги имеют не только большую ликвидность, но и показывают дееспособность ЦБ РФ, его возможности выполнять свои обязательства. В экономических исследованиях эти деньги именуются также деньгами «высокой эффективности», так как могут прямо контролироваться ЦБ РФ. В практике управления денежным обращением Банк России использует несколько агрегатов денежной базы (Рисунок 4).

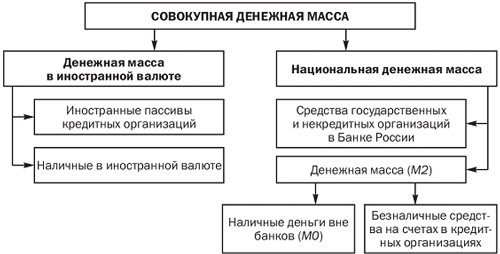

Одной из особенностей денежного обращения России является использование иностранной валюты как средства платежа и формы сбережений. Это обусловило использование еще одного показателя денежной массы – «широких денег» (М2Х), который включает агрегат (М2) и депозиты в иностранной валюте в национальной банковской системе (валютные пассивы кредитных организаций). Этот показатель используют для прогнозирования спроса на деньги, изменения курса рубля, устойчивости финансово–банковской системы и бегства капитала. Для определения величины М2Х используют среднегодовой валютный курс. Таким образом, полная денежная масса включает денежную массу в иностранной валюте и национальную денежную массу (рисунок 5).

Рис. 5. Структура совокупной (полной) денежной массы в экономике России

Эмиссионная система Российской Федерации объединяет эмиссию наличных денег и безналичную кредитную эмиссию. Выпуск в обращение наличных денег осуществляет Банк России. Налично–денежный оборот начинается в структурных подразделениях Центрального банка РФ. Наличные деньги считаются поступившими в оборот после передачи их из оборотных касс расчетно–кассовых центров (РКЦ) в операционные кассы коммерческих банков. Из операционных касс коммерческих банков деньги выдают клиентам (предприятиям, организациям, физическим лицам). Наличные деньги постоянно совершают кругооборот, так как после завершения расчстно–платежного оборота вновь возвращаются в операционные кассы банков, а затем – в оборотные кассы расчетно–кассовых центров. Таким образом, выпуск наличных денег в обращение и их изъятие происходят постоянно.

Эмиссия представляет собой дополнительный выпуск денег в обращение. Денежная эмиссия – это изменение количества обращающихся денег, она сосредоточена в Банке России. Потребность в эмиссии или изъятии денег из обращения определяется на основе прогнозирования кассовых оборотов. Изменение безналичной денежной массы называется кредитной эмиссией.

Наличная и безналичная денежная масса представляет собой пассивы банковской системы, равные денежным активам экономических субъектов в стране (предприятий и организаций, государства, домашних хозяйств). Банковская система (ЦБ РФ и коммерческие банки) берет на себя обязательства, в которых реализует спрос на деньги (таблица 2).

Таб. 2

Схема баланса национальной денежной массы в аналитическом представлении

|

Активы (обеспечение) |

Пассивы (обязательства) |

|

Центральный банк РФ |

|

|

1.Монетарное золото |

1.Банкноты и монеты в обращении (М0) |

|

2.Чистые иностранные активы |

2.Резервы кредитно–денежной системы. Денежная база в узком определении (1+2) |

|

3.Внутренний кредит |

3.Корреспондентские счета коммерческих банков в ЦБ РФ |

|

Обеспечение денежной базы |

Денежная база в широком определении |

|

Коммерческие банки |

|

|

1.Резервные деньги |

1.Счета до востребования + М0 =М1 |

|

2.Чистые иностранные активы |

2.Срочные вклады +М1=М2 |

|

3.Внутренний кредит |

3.Валютные депозиты + М2=М2Х |

|

Обеспечение денег |

Деньги (денежная масса) |

Основным источником денежного предложения выступает кредитная эмиссия, сосредоточенная в коммерческих банках, которые участвуют в расширении денежного предложения непосредственно за счет эффекта кредитной мультипликации и опосредованно, используя систему рефинансирования Центрального банка РФ и эмиссию под прирост золотовалютных резервов. Для анализа денежного предложения в экономике России Центральный банк РФ использует несколько показателей денежной базы (рисунок 4).

Рис. 4. Структура денежной базы

Структура и динамика денежной базы в экономике России, составляющая основу денежного предложения, характеризуется рядом особенностей:

– денежная база, функционирующая в экономике (денежная база в широком определении) и обеспечивающая товарооборот, составляет только 47,7% национальной денежной базы (на 1 января 2007 г.);

– в кредитно–депозитной мультипликации участвуют 1059 млрд руб. (на 1 января 2007 г.), что составляет 15% национальной денежной базы и 25% денежной базы в широком определении. Кредитно– депозитная мультипликация как инструмент формирования денежной массы в России фактически не работает – она составляет около 2,2, тогда как в развитых странах этот показатель колеблется от 5 до 10 раз. Это сказывается на темпах экономического роста, прежде всего в промышленности и других отраслях реального сектора экономики;

– уровень монетизации российской экономики в 3–4 раза ниже, чем в развитых странах, денежная масса М2, обеспечивающая деятельность субъектов экономики, составляет всего лишь 33,8% ВВП (на 1 января 2007 г.);

– в структуре денежной массы и денежной базы существенную долю составляют наличные деньги;

– безналичные средства на счетах кредитных организаций, обеспечивающие цивилизованное функционирование экономики, составляют 68,3% агрегата М2 и только 16% национальной денежной массы;

– политика наращивания сбережений государства, реализуемая в 2000–2006 гг. и ставшая возможной в условиях благоприятной динамики цен на рынке энергоносителей, обусловила рост этой составляющей в структуре национальной денежной базы до 20,6% (на 1 января 2007 г.). Ресурсы государства в настоящее время превышают совокупные ресурсы населения, предприятий и кредитных организаций;

– недостаток денежных средств, функционирующих в реальной экономике, вызванный чрезмерным уровнем сбережений государства, приводит к увеличению скорости обращения денег и повышению их дефицитности, что является одним из факторов инфляции.

Денежно–кредитная политика – совокупность денежно–кредитных инструментов (параметры денежной массы, нормы резервов, уровень процента, сроки кредита, ставки рефинансирования и т.д.) и институтов денежно–кредитного регулирования (ЦБ РФ, министерство финансов).

В соответствии с Конституцией РФ основная функция Центрального банка РФ – защита и обеспечение устойчивости рубля, которую он осуществляет независимо от других органов государственной власти. Для реализации этой функции Федеральным законом № 86–ФЗ предусмотрен ряд инструментов денежно–кредитного регулирования, которые применяет Банк России:

– процентные ставки по операциям Банка России;

– нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

– операции на открытом рынке;

– рефинансирование кредитных организаций;

– валютные интервенции;

– установление ориентиров роста денежной массы;

– прямые количественные ограничения;

– эмиссия облигаций от своего имени.

Поскольку наличная денежная эмиссия полностью контролируется Банком России, то эти инструменты направлены на управление кредитной эмиссией, т.е. кредитной активностью коммерческих банков. Объемы кредитования коммерческими банками экономики (хозяйствующих субъектов) зависят от объема ресурсов, которые они привлекли в свой оборот, именуемых пассивами. С помощью инструментов денежно–кредитного регулирования банк может расширять или сокращать объем этих ресурсов в зависимости от денежной программы, принятой на соответствующий финансовый год. [2]

Подводя итоги второй части, можно сделать следующие выводы:

- Современная денежная система России, как и большинства других стран, основана на неразменных на золото деньгах. Основные положения денежной системы Российской Федерации определены в Федеральном законе от 10 июля 2002 г. № 86–ФЗ «О Центральном банке Российской Федерации (Банке России)».

- Видами денег, имеющими законную платежную силу, являются банковские билеты (банкноты) и металлическая монета, образцы которых утверждаются Банком России. Банкноты и металлическая монета являются безусловными обязательствами ЦБ и обеспечиваются его активами. Они обязательны к приему по их нарицательной стоимости на всей территории Российской Федерации по всем видам платежей, а также для зачисления на счета, вклады, депозиты и для перевода.

- Монопольное право эмиссии и изъятия наличных денег из обращения принадлежит Банку России.

- Изготавливают денежные знаки на предприятиях Гознака. Центральный банк РФ проектирует банкноты: каждая банкнота имеет уникальную тематику.

- При изготовлении банкнот последовательно используются три вида печати: офсетная, глубокая (металлографическая), высокая (типографская).

- Одной из особенностей денежного обращения России является использование иностранной валюты как средства платежа и формы сбережений.

- Эмиссионная система Российской Федерации объединяет эмиссию наличных денег и безналичную кредитную эмиссию. Выпуск в обращение наличных денег осуществляет Банк России.

ЗАКЛЮЧЕНИЕ

Деньги возникли стихийно в процессе развития товарного обращения, когда возникли излишки товаров. Вначале объем произведенных товаров был сравнительно мал и обмен товарами между племенами носил случайный характер и осуществлялся в натуральной форме. Постепенно объем производства возрастал и начали появляться излишки товаров. Обмен стал носить постоянный, массовый характер. Возникла необходимость в специальном средстве обращения, с помощью которого можно было быстро и с минимальными издержками обменять один товар на другой. Таких средством обращения стали деньги. Денежная система не может существовать без денег. Она охватывает все денежные отношения, которые складываются в том или ином обществе.

Подводя итоги курсовой работы, можно сделать следующие выводы:

- Деньги – это особый товар, служащий всеобщим эквивалентом.

- В системе денежных отношений выделяют три подсистемы: функциональную, экономическую, в форме денежных потоков.

- Сущность денег раскрывается в их функциях: Меры стоимости, средства обращения, средства платежа, средства сбережения и накопления, мировые деньги.

- Функции денег находятся в постоянной динамике: некоторые возникли раньше, некоторые позже; отдельные функции сильно изменили свое содержание и даже утратили заметное значение.

- Функции денег: деньги как мера стоимости, деньги как покупательное средство, деньги как средство платежа, деньги как средство распределения, деньги как средство накопления и сбережения, деньги как мера обмена одной валюты на другую.

- Современная денежная система России, как и большинства других стран, основана на неразменных на золото деньгах. Основные положения денежной системы Российской Федерации определены в Федеральном законе от 10 июля 2002 г. № 86–ФЗ «О Центральном банке Российской Федерации (Банке России)».

- Видами денег, имеющими законную платежную силу, являются банковские билеты (банкноты) и металлическая монета, образцы которых утверждаются Банком России. Банкноты и металлическая монета являются безусловными обязательствами ЦБ и обеспечиваются его активами. Они обязательны к приему по их нарицательной стоимости на всей территории Российской Федерации по всем видам платежей, а также для зачисления на счета, вклады, депозиты и для перевода.

- Монопольное право эмиссии и изъятия наличных денег из обращения принадлежит Банку России.

- Изготавливают денежные знаки на предприятиях Гознака. Центральный банк РФ проектирует банкноты: каждая банкнота имеет уникальную тематику.

- При изготовлении банкнот последовательно используются три вида печати: офсетная, глубокая (металлографическая), высокая (типографская).

- Одной из особенностей денежного обращения России является использование иностранной валюты как средства платежа и формы сбережений.

- Эмиссионная система Российской Федерации объединяет эмиссию наличных денег и безналичную кредитную эмиссию. Выпуск в обращение наличных денег осуществляет Банк России.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 07.03.2018) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 18.03.2018)

- Корпоративные финансы, Эскиндарова М.А., Федотова М.А., 2016.

3. Финансы, Денежное обращение и кредит, Климович В.П., 2015.

4. Финансы, денежное обращение и кредит, Ковалева Т.М., 2016.

- Учетная политика организации: цель, задачи, формирование, применение

- Организация ремонтного хозяйства на предприятии (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА РЕМОНТ И ОБСЛУЖИВАНИЕ ОБОРУДОВАНИЯ).

- Особенности управления организациями в современных условиях и пути его совершенствования (Анализ деятельности предприятия и организационной структуры)

- Сравнительный анализ теорий конкуренции (Сущность конкуренции и конкурентоспособности)

- Цели и задачи бухгалтерского учета (Проблемы бухгалтерского учета в Российской Федерации)

- Льготы по налогу на имущество

- Оборотные активы предприятия (Понятие, классификация, состав и структура оборотных средств).

- Факторы, влияющие на учетную политику

- Рекламные стратегии компаний (по выбору) на отраслевых рынках (Рекламная кампания товара на примере ООО ТД «Винзиони»)

- Особенности барьеров входа и выхода на отраслевых рынках

- "Налоговые регистры по НДФЛ"

- Понятия «затраты», «расходы», «издержки» (основные элементы затрат и расходов на предприятии)