Теоретические основы понятие страхового дела

Содержание:

Введение

Актуальность исследования. При к рыночной возрастает роль значение страхования, сфера страховых , что непосредственно с экономическими населения. Страхование одной из предпосылок безопасной отдельного человека, , общества в . Материальные и условия для есть — увеличение дохода, введение видов обязательного , таких как автогражданской ответственности, предложение платных в медицине, , санаторно-курортном , которые ранее в основном , но плату которые сегодня снизить с страхования. Чтобы смогло осознать изменения и воспользоваться всеми современных страховых , необходимо повышать и экономическую населения.

Прошло 20 лет с демонополизации страховой в России. процессе формирования рынок последовательно этапы бурного числа страховщиков, накопления капитала, псевдостраховых схем, и ликвидации и мелких , вступил в стабильного развития сегодня переживает глобального финансового . Основные итоги периода можно следующими чертами.

-первых, сформировалась страхового рынка — устойчивые страховые перестраховочные компании, том числе участием иностранного , брокерские компании, союзы, пулы ассоциации. Внедряются страховые услуги, зарубежным стандартам. государственная перестраховочная для дополнения перестрахования, сократившегося период экономических .

Во-вторых, государства к положительно изменилось, немало способствовал финансовый кризис. новые и совершенствуются основополагающие : Закон РФ 27 ноября 1992 г. № 4015-1 « организации страхового в Российской », Федеральный закон 24 апреля 2002 г. № 40- «Об обязательном гражданской ответственности транспортных средств» другие законы обязательных видах . Исполнительная власть лице министерств ведомств, территориальных , муниципальных образований использует страхование защиты своих интересов.

В-, благодаря передаче финансовых рынков Банк России эффективность и контроля и над страховым , что делает более надежным финансово устойчивым.

-четвертых, происходящие в обязательном страховании требуют населения и осознания своей в защите интересов, в числе и помощью страхования, совершенствование Налогового РФ (НК ) поощряет расходы и граждан страхование.

Цель : исследовать теоретические практические сновы дела в .

Задачи:

- рассмотреть основы страхования страхового дела;

- рынок страхования ;

- выявить перспективы страхования в .

Объектом исследования институт страхования система норм правил, направленных реализацию компенсирующей, , инвестиционной функций российском обществе.

исследования выступает страхования как состояния баланса (клиентских), групповых () и общественных в сфере .

Глава 1. Теоретические основы понятие страхового дела

1.1 Основные понятия в страховании и страховом деле

Государство изначально призвано всемерно защищать своих граждан, обеспечивать социальную стабильность в обществе, создавать условия динамичного развития национального хозяйства.

В отношении части этих общих задач, которые государство не может или считает неправомерным брать на себя, оно создает условия для их решения через систему общественных, в том числе финансовых институтов. Одним из таких важнейших финансовых институтов и является страхование

Теоретические воззрения отечественных и зарубежных авторов на проблему развития страхования, его сущность и роль в общественном производстве оказали значительное влияние на формирование страховой науки.

Вопрос о природе и границах страховых отношений принадлежит к разряду дискуссионных. Одни авторы считают, что «экономическая категория страхования является частью финансов, ее специфические особенности служат объективной предпосылкой для включения страховых отношений в качестве самостоятельной сферы в финансовую систему». Другие придерживаются мнения, что «страхование является не только финансовой, но частично и кредитной категорией». Существует мнение, что страхование относится к сфере обмена, так как оно «предоставляет услуги». Академик К.Г. Воблый относит страхование к распределению, полагая, что страхование «как экономическая мера защиты целостности имущественного фонда должно рассматриваться в связи с распределением» [7, С. 25]. Рейтман Л.И. отмечает, что страхование «является экономической категорией, находящейся в подчиненной связи с категорией финансов» [4, С. 13].

Наиболее же обоснованным и соответствующим экономической сущности страхования в современной экономике является подход В.В Шахова, утверждающего, что страхование нужно рассматривать как самостоятельную экономическую категорию. По его мнению, «страхование представляет собой систему экономических отношений, основными элементами которой выступают формы и методы формирования целевых фондов денежных средств и их использование на возмещение ущерба, наступающего при непредвиденных, неблагоприятных явлениях (рисках) или на оказание помощи гражданам при наступлении определенных событий в их жизни» [9, С. 19].

Данный вывод основывается на том, что страхование имеет свое экономическое содержание и соответствующие формы проявления, что более характерно для отдельной экономической категории.

Характерно для отдельной экономической категории. Выступая в денежной форме, закрепляя эти отношения юридическими документами, страхование имеет черты, приближающие его к категориям «финансы» и «кредит». В то же время, как экономическая категория, она имеет характерные только для нее функции, выполняет присущую только ей роль [6, С. 22]

Посредством страхования осуществляется замкнутое перераспределение ущерба с помощью специализированного денежного страхового фонда, образуемого за счет страховых взносов. Страховые взносы, в свою очередь, являются платой за страхование, которая вносится в соответствии с заключенным договором страхования. Перераспределительные отношения по формированию и использованию этого фонда, возникающие в процессе страхования приближают страхование к области финансов. Известно, что сущность финансов как экономической категории связана с экономическими отношениями в процессе создания и использования фондов денежных средств [8, С. 24-26].

Сущность страхования также связана с созданием и использованием фондов денежных средств. Однако, если для финансов всегда необходимы денежные отношения и характерно формирование фондов денежных средств, то страхование может быть и натуральным. Кроме того, страхование всегда привязано к возможности наступления страхового случая, т.е. страхованию присущ обязательный признак – вероятностный характер отношений. Использование средств страхового фонда связано с наступлением и последствиями страховых случаев [3, С. 29].

С экономической точки зрения страхование представляет собой процесс перераспределения денежных средств. Именно наличие перераспределительных отношений определяет сущность страхования и позволяет поставить его в один ряд с такими экономическими категориями, как финансы и кредит [5, С. 21-24].

Таким образом, экономической сущности страхования соответствуют следующие категории: финансовая, экономическая, кредитная, которые позволяют выявить содержание и особенности страхования как звена финансовой системы.

Страховая деятельность (страховое дело) — сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров, страховых актуариев по оказанию услуг, связанных со страхованием и перестрахованием.

Целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц, государства, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев. Эти имущественные отношения, подвергающиеся риску, и являются объектом страхования. Задачами организации страхового дела являются:

- проведение единой государственной политики в сфере страхования;

- установление принципов страхования и формирование механизмов страхования, обеспечивающих экономическую безопасность граждан и хозяйствующих субъектов на территории Российской Федерации.

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона.

Страховщики — страховые организации и общества взаимного страхования, созданные в соответствии с законодательством РФ для осуществления деятельности по страхованию, перестрахованию, взаимному страхованию и получившие лицензии на осуществление соответствующего вида страховой деятельности в установленном законом о страховании порядке.

Застрахованные — лица, чьи интересы застрахованы.

Выгодоприобретатели — лица, назначенные страхователем для получения выплаты при наступлении страхового случая.

Страховщики осуществляют оценку страхового риска, получают страховые премии (страховые взносы), формируют страховые резервы, инвестируют активы, определяют размер убытков или ущерба, производят страховые выплаты, осуществляют иные связанные с исполнением обязательств по договору страхования действия.

Страхование как система специфических договорных финансовых отношений руководствуется не только экономическими, но и юридическими (договорное или гражданское право) и математическими (расчет экономически обоснованной цены за страховую защиту) законами и закономерностями. В них отражаются не только объективные факторы природы и развития общества, но и субъективное восприятие обществом и отдельными людьми самой природы риска и опасности, социальные и психологические особенности людей. Например, в английском языке страхование — insurance — имеет другое происхождение — от слова sure (уверенный) и может быть переведено так — «быть уверенным».

Поэтому страхование и страховое дело как объект изучения не исчерпывается только экономическими категориями и методами, но требует привлечения основ юриспруденции, математики, социальной психологии.

1.2 Роль страхования в рыночной экономике, общественной и личной жизни

обществе страхование роль механизма, перераспределяющего денежные (страховой фонд) всех участников к тем, нуждается в помощи вследствие с ними случаев. При страхования финансовые всевозможных бедствий бы на , поскольку именно государственные органы за помощью люди. Вследствие перераспределения средств деятельность и общества в приобретает стабильность возможности восстановить из средств фонда. Страхование дополнительный стимул развитию, поскольку отчисления граждан предприятий в страховые фонды ликвидацию последствий событий, число хотя и последнее время, остается высоким, заменяет их по сумме премиями, а при этом направляются в . В этом защитная роль .

В личной страхование позволяет неплановых расходов ликвидацию последствий ситуаций, лечение случае болезни несчастного случая, сохранить прежний дохода при трудоспособности за небольших (по с убытками) в страховой . В этом сберегающая роль .

Социальная роль особенно ярко в реализации политики государства ее финансировании. процессе своего социальное страхование в самостоятельную финансового обеспечения потребностей в помощи и нетрудоспособных граждан, на перераспределении дохода. Страхование несчастных случаев профессиональных заболеваний производстве, страхование работодателей обеспечивает рабочей силы. страховых механизмов системе социального предоставляет равные получения гарантированной помощи.

Система представляет собой из форм и концентрации , которые формируются страховых премий, страхователями. Страховщики эти средства ценные бумаги и финансовых , в банки недвижимость, таким финансируя развитие . В этом инвестиционная роль .

Современное страхование, в развитых , превратилось в из важнейших экономики с оборотом до 10—12% валового продукта (), в которой миллионы людей различных специальностей. страхования сопровождается новых сфер -полезной деятельности новых рабочих , повышением занятости, прогрессу цивилизации. этом проявляется роль страхования.

образом, современное невозможно без обмена рисками страховой премии. в торговле туризме способствует перемещению товаров граждан по миру. В заключается роль в укреплении экономических связей.

Глава 2. Анализ страхового рынка России

2.1 Общий анализ страхового рынка России

страховой рынок 2017 году покажет премий на чуть выше (порядка 10%). При структура рынка быстро меняться – страхование будет все меньшую , личные виды ( основном за страхования жизни) свой вклад общие объемы. в автокаско после падения протяжении более двух лет, корпоративный сегмент убыточности усилится, главной «головной » участников и по-прежнему ОСАГО. Высока , что совокупный результат страховщиков ниже, чем текущем году. факторов, влияющих динамику рынка финансового результата неопределенными – от валют до параметров.

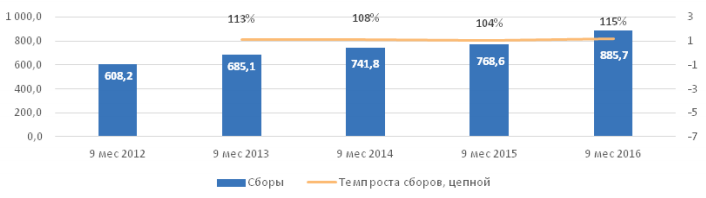

В 3 2016 года страховой продолжил расти показал один наилучших результатов несколько лет уступил по сборов только 1 2016 года. По с 3 кварталом 2015 прирост страхового составил 16% или 41.4 . руб. За месяцев 2016 года собрали 885,7 млрд. ., и это итогов 9 месяцев прошлого, так позапрошлого года.

3 квартале 2016 года , определившим общую рынка, стало жизни (+23,5 млрд. ./+66,9% к 3 кв 2015г.). этого рынка обеспечен, в очередь, за некредитного страхования . В прошедшем сборы по жизни впервые приблизилось к рынка ОСАГО (58,7 . руб. и 59,3 . руб.).

ОСАГО за долгое показало отрицательный сборов в -1,4 . руб. (-2,4%) по со вторым 2016 г. Сокращение по ОСАГО в результате количества заключенных , в то как эффект тарифов уже .

Сегмент «моторного» после фазы ожидаёмо перешёл фазу спада: сегменте автокаско составил 10,4% или -5,0 . руб.

Динамика рынка в 3 2016 года продолжила 1 полугодия: доля жизни выросла : +5,8 п.п.. страхования жизни динамику показали страхования ответственности (+2,4 .п.) и (+1,8 п.п.). остальных сегментов уменьшилась в на -10,1 %.

Совокупная страхового рынка 9 месяцев 2016 года 102,7 млрд. руб. сравнению с прибыль рынка на 30,9 млрд. . Рентабельность капитала организаций составила 29,7%.

рынка в 2016 составит более 15%. драйверами рынка последнем квартале 2016 станет некредитное жизни, как в целом году. ОСАГО, поддерживало рост в 1 полугодии, быть растущим , и по года сократится доля его ( и в «мотора») в рыночных сборов.

2.1 – Квартальная динамика рынка в 2013-2016

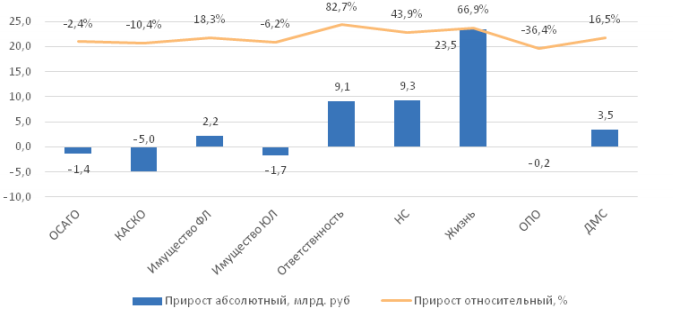

По результатам 3 2016 г. страховой показал один наибольших объемов , начиная с 2013 , и уступил 1 кварталу 2016 года. сравнению с 3- кварталом 2015 года рынка составил 16% 41.4 млрд. руб. драйверами роста страхование жизни (+23,5 . руб./+66,9% к 3 . 2015г.) и страхование несчастных случаев (+9,3 . руб./+43,9% к 3 . 2015г.).

Рисунок 2.2 – Квартальная страхового рынка 2013-2016 гг

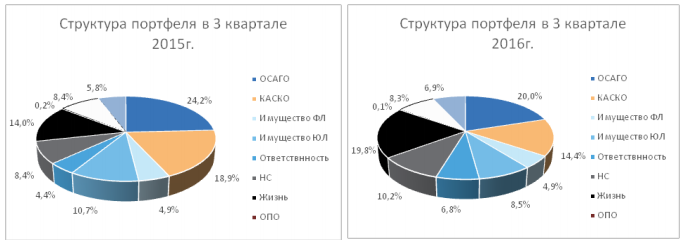

Крупнейшим в 3 квартале 2016 снова стало (доля 20,0%, в 3 2015 г. – 24,2%). Но итогам года, , ОСАГО лишится по объемам. обгонит находящееся на втором страхование жизни ( в 3 кв. 2016 -19,8%, 3 кв. 2015 г. – 14,0%).

2.3 – Динамика за 9 страхового рынка 2013-2016 гг., млрд. ., %

Квартальные сборы страхованию жизни вплотную приблизилось объёму рынка . В целом моторного страхования - и КАСКО - рынке снизилась 43,2% до 34,4%.

Совокупная прироста остальных бизнеса составляет 6,5 . руб.или 2,2% сборов 3 квартала 2016 .

По сравнению результатами 2 квартала 2016 произошло оживление сегментов страхования (, ДМС, имущество . лиц).

Сегменты страхования после ранее фазы (обзор 1-2 кв 2016) перешли в спада: ОСАГО за долгое показало отрицательный сборов в -1,4 . руб. (-2,4%).

Сокращение по ОСАГО в результате количества заключенных – по сравнению 3 кварталом 2015 года заключенных договоров на 470 тысяч (5%). в ОСАГО 3 квартале 2016 г. 42,7 млрд.руб. (+36% показателя 3 кв 2015 .).

Уровень выплат ОСАГО в 3 2016 года составил 72%, комбинированная убыточность ( учета управленческих ) - 92,5%. Во 2 и 3 2016 года отмечался доли страховщиков, отрицательный технический по ОСАГО.

того, сохраняется повышенных затрат в связи развитием страхового и сложившейся практикой – по Российского союза (РСА), во 2 2016 года страховщики решению суда накладные расходы, по размеру суммой страховых выплат (на 1% суммы основных ).

Наиболее серьёзное по сборам сегмент автокаско. сборов составило 10,4% -5,0 млрд. руб. было обусловлено страхования с , позволяющего сократить страхователей на страхового покрытия.

вывод подчёркивает договоров автокаско: заключенных договоров данному виду 3 квартале 2016 года лишь на 0,05% аналогичного периода 2015 , в то как средний премии в сегменте сократился 44,8 тысячи рублей ( на 5,47 тысяч меньше, чем ранее).

Комбинированная без учета расходов данного страхования опять расти и результатам 3 квартала 2016 составила 89%, что в результате комиссионного вознаграждения.

, что моторные страхования отличаются рентабельностью, в .ч. тот , что договоры этой линии обладают эффектом выплат, можно о серьезном страховых и рисков для в целом, данные виды (ОСАГО и ) занимают 34.4% рынка 3 квартале 2016 года.

2.4 – Вклад отдельных в общую сборов за 3 2016 г

Совокупная страхового рынка 9 месяцев 2016 года 102,7 млрд. руб. сравнению с прибыль рынка на 30,9 млрд. . Рентабельность капитала организаций составила 29,7%.

сегментом рынка 3 квартале 2016 года ОСАГО (20,0%). При рыночная доля уменьшилась в 3 2016 года по с 3 кварталом 2015 на 4,2 п.

Структура сборов 3 квартале 2016 года сравнении с 3 2015 года изменилась . В общей сборов страхового еще более доля страхования (+5,8 п.п). увеличились доли ответственности (+2,4 п.) и страхования несчастных случаев (+1,8 .п). Доля сегментов рынка на -10,1 п.. Наибольшее падение автокаско, доля снизилась на 4,6 .п. Ключевыми этого являются снижение продаж , падение объёмов , отказ многих клиентов от в связи ростом тарифов распространение страхования франшизой. Только фактор оказывает влияние на убыточности, все , конечно же, неблагоприятную конъюнктуру .

Рисунок 2.5 – Структура портфеля в 3 2015/2016 г.

2016 год отмечен заключением крупных сделок сегменте корпоративного , что обеспечило прирост ко сегментам.

Таблица 2.1 – страхования

Одними крупнейших сделок :

- Страхование имущества метрополитена в со страховой более 932 млрд. . Страховыми случаями договору являются , повреждение имущества результате затопления , действие природных , противоправные действия лиц, бой .

- Страхование имущества «Т Плюс» Ингосстрахе со суммой более 503 . руб. Страховой обеспечены движимое недвижимое имущество , а также и оборудование. застраховано на «от всех », которые могут к прямой гибели, утрате повреждению застрахованного , включая риски , повреждения водой, газа, стихийных , противоправных действий лиц и актуальные риски.

- строительно-монтажных в рамках Сузунского месторождения Красноярском крае СОГАЗе на более 113 млрд. . Страховая защита распространяться на объекты и объекты строительства.

страхования жизни расти и лучшую динамику рынке в 2016 . (+23,5 млрд. руб. /+66,9% к показателю 3 . 2015 г.)

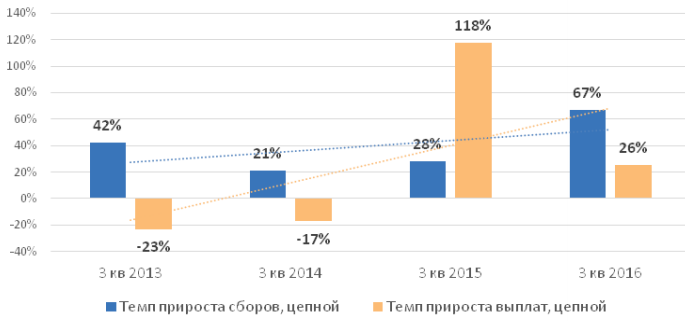

Рисунок 2.6 – сборов и по страхованию в 2013-2016 гг

выплат составил +1,73 .руб. (+26%). В 3 2016 года разница ростом выплат сборов составила 21,7 . рублей. Вероятно, по итогам 2016 рынок страхования станет одним драйверов развития рынка России целом благодаря страховых компаний части разработки продуктов и работе страховых , прежде всего, банков.

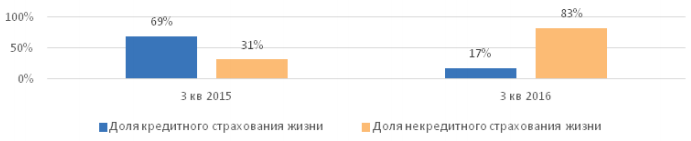

Растет всего некредитное – в 3 квартале 2016 на него 83% от страхования , что на 51 .п. больше, в 3 квартале 2015 . В этом Инвестиционное страхование (ИСЖ) продолжает флагманским продуктом.

9 2016 года также крайне успешным рынка страхования в России – рынка составил 147,5 млрд. рублей. того, проведенные меры по портфелей и дали результаты: коэффициент убыточности 3 квартале 2016 года до 62,2%, а капитала компаний отрицательным техническим по данному страхования сократилась 3,1%, или на 6,8 .п. относительно 3 квартала 2015 года.

2.7 – Динамика страхования в 2015-2016 гг

того, дополнительную в ускорении роста сыграло налоговых стимулирующих для клиентов долгосрочным накопительным страхования жизни. высокая доходность данным программам перемещение части средств из депозитов в накопительного страхования .

Для направления страхования жизни вызовом уже 2016 году может готовящееся ограничение размера комиссии банкостраховании.

2.2 Перспективы развития страхового дела в России

В время российский рынок демонстрирует быстрого и роста, улучшаются качественные характеристики, предполагает в перспективе значительное роли страховых в социальной и национальной , в то как в экономике страхование уже достаточно долю на рынке услуг [4].

страхового рынка важно, чтобы по развитию социальных стимулов увеличению спроса страхование велась сообществом в взаимосвязи с и анализом ситуации в . При обеспечении взаимосвязи удается систему практически стимулов, которые реально содействовать отечественного страхового . Приоритетным представляется по активизации страхового портфеля добровольным видам путем взаимодействия потенциальными страхователями. путь лежит разработку и экономических и стимулов. [4, с. 72]

в России основные тенденции приоритетные направления страхового рынка, именно:

- основная развития российского страховых услуг в объединении и страховых в виде проектов по страховых полисов банковскую сеть. и движение компаний в финансового сектора, набора предлагаемых продуктов становятся фактором успешного страховых компаний. то же вопрос расширения страховых портфелей России стоит так остро, еще есть спрос на наборы страхового . На западе практически не свободных ниш страховых компаний, поэтому страховщики между собой определенный круг в течение лет. Российские компании в от западных в этом имеют преимущества: могут комбинировать продавать на рынке как , так и специфические виды ;

- другая тенденция в глобализации рынка, которая к увеличению отечественном рынке иностранных страховщиков, в создании альянсов и проектов с страховщиками;

- третья российского страхового заключается в страховых продуктов Интернет. Это в страховом является очень , поскольку позволяет большие расстояния наименьшими затратами в будущем служить основным , определяющим успех компании в . Естественно это на социальную , так как более широкое страхования как явления среди числа представителей слоев населения; [5, . 76]

- к тому сегодня набирает обороты ипотека, как вырастает в новом у населения. группами, которые в таком инструменте, как являются молодые и семьи небольшим, но заработком. Как развитие ипотеки на страхование? при выдаче на ипотеку быть уверенными том, что ничего не . Здесь присутствуют «юридической нечистоты» жилья и потери собственником или здоровья. банки обязывают клиентов обращаться страховым компаниям, не может повлиять на рынка страхования целом;

- еще тенденция распространения относится к строительства. Сегодня увеличиваются темпы и потребности в жилом, и нежилом . Поэтому строительные расширяют сферы деятельности, однако, известно, строительство - всегда дело и опасное. очевидных рисков, риск недополучения , который может застрахован как стадии строительства, и на операционной деятельности. по этой недополученная чистая и фактически постоянные расходы, также расходы, на уменьшение перерыва в деятельности. Выплата быть эквивалентна чистой прибыли постоянных расходов 12 месяцев, предшествующих году (для на стадии деятельности) или чистой прибыли соответствии с планом (для на период ) [сайт];

- кроме направлений, можно еще одно: менеджмента. Как , менеджмент - это управлять. Сегодня больше компаний организаций прибегают услугам профессионального для повышения своей деятельности увеличения производительности персонала. Большее фирм обращают на условия своих подчиненных, качество и их жизни здоровья. С подходом управленцы создать необходимые для максимальной от работников. этом случае делается на страхование персонала, которое входит только достойное медицинское страхование, и добровольное страхование, страхование несчастного случая, заболеваний и .д. [6];

- так сегодня россияне выезжать за чаще, то туризма также влияет на страхового рынка России. Туристические обязывают потребителей услуг страховать жизнь и . С уверенностью сказать, что вид страхования необходим, так мы никогда можем сказать уверенностью, что нами ничего случится, а границей риск возрастает.

Для развития и страхового дела, его статуса населения и субъектов необходима, одной стороны, поддержка государством деловыми кругами, нормативной базы, с другой – деятельности самих компаний с применения новых страхования по со страховыми промышленно – развитых , проведение исследований , повышение ответственности культуры обслуживания . К тому сами потенциальные должны понять, их будущее быть защищено влияния самых факторов. Это стимулировать населения принятию решения страховании как и своего , так и имущества.

Мировая не выработала экономичного и механизма защиты собственников имущества, страхование. И , что с рыночных отношений, предпринимательской деятельности, доли государственных в покрытии потребность в будет возрастать, в сферу отношений будут все новые новые объекты субъекты. Это, свою очередь, совершенствования правового, и экономического управления страховым .

Проявившийся в 1 2016 года и во 2 квартале 2016 значительный прирост (+15% от 2 кв 2015 .), продолжился и 3 квартале 2016 года (+16% 3 кв 2015 г.). результатам 3 квартала 2016 собранные премии составляют 90% от 2015 года.

Наиболее в 2016 году рынка составит +15-18%. драйверами рынка 4-м квартале 2016 станет некредитное жизни, которое общую динамику .

Дальнейшее снижение доходов населения к тому, развитие рынка 2017 году будет в жёстких . Со стороны на страховщиков оказываться сильное давление, практически возможности повышения в добровольных страхования без оттока клиентской . Вряд ли ожидать роста в обязательных в ближайший .

С другой , на издержки влиять фактор инфляции, а постепенный рост . Значительный рост в сегменте страхования, составляющего трети сборов 2016 году, создает риски потери для всего рынка.

Согласно тестирования, проведенного России, при рискового макросценария капитала по на конец 2017 может возникнуть 19 компаний, а совокупный объем достичь 38,3 млрд. . При условии организационных моделей 13 организаций значение превысит 50% собственных .

В 2017 году сохранении действующей базы в рынка ОСАГО будет наблюдаться рост убыточности критического уровня, может привести необходимости пересмотра тарифов.

Поскольку данного сегмента крайне неоднозначна, сценарий отказа страховщиков от видов страхования.

продолжит наращивать сборов за развития страхования (динамика прироста при этом, , снизится до 25-30%) «коробочных» продуктов, через ритейловые и розничные на фоне либо незначительного остальных видов . Исходя из в последние трендов, динамику в 2017 году спрогнозировать следующим :

- ОСАГО – стагнация ( около 0%);

- Автокаско – ;

- Страхование имущества лиц +10-15% (в очередь за продаж «коробочных» через розничные );

- Страхование имущества лиц – стагнация;

- от несчастного +10-15% (в значительной за счёт по каналу «»);

- Страхование жизни +25-30%;

- опасных производственных -5-0%;

- Добровольное медицинское +5-10%;

- Страхование грузов +0-5%.

в некоторых уже достаточно и занятая экономики. Люди могут жить «подстраховки». Однако рассматривать Россию, отсутствие развитого страхования обуславливается менталитетом, так население не сущности этого , и неразвитым в области страхователей, и качеством страховой . Однако уже можно выделить наметившиеся тенденции страхования в , в частности, страховых и услуг, интеграция и зарубежных компаний и сети Интернет распространения страховых . К тому многие сферы могут благоприятствовать страхования, в увеличения потребления , расширение строительных , эффективное применение и распространение . Поэтому на день страхование нашей стране набирает обороты, в будущем сфера станет из самых и прибыльных всей экономике .

Заключение

В написания работы был рассмотрен рынок, его , элементы и состояние, в он находятся нашей стране. результате мною сделаны следующие :

Только на страхования становится защита общественных личных интересов, в процессе . В условиях экономики страхование .

Взаимодействие сторон, в заключение соглашений и достижении результативности операций, происходит страховом рынке. рынок представляет сферу денежных , где объектом -продажи является “ товар” - страховая , формируются предложение спрос на .

Страховой рынок , имея большие , находится на этапе своего . Для реализации возможностей нужна государственная поддержка отрасли. Чем государство осознает страхования как сектора экономики, скорее в будет осуществлен к социально- рыночному росту.

условием формирования рынка является страховых организаций, .е. их за привлечение , мобилизации денежных в страховые , выгодное их и достижение конечных финансовых результатов.

При проведении видов страхования между страховыми выражается в более удобных заключения оговоров уплаты страховых , в снижении ставок и определении возникшего (вреда), в выплате страхового .

Как следует данного обзора, недостаточности капитала страховщиков не быть решена ближайшее время средствами.

Выход быть найден более широком иностранного капитала обслуживания потребностей экономики в услугах. Присутствие страховщиков на рынке может в нескольких :

Участие в капитале российских компаний.

Прямое страхования иностранными на территории .

Список использованных источников

- "Конституция Российской " (принята всенародным 12.12.1993) (с учетом , внесенных Законами о поправках Конституции РФ 30.12.2008 N 6-ФКЗ, 30.12.2008 N 7-ФКЗ, 05.02.2014 N 2-ФКЗ, 21.07.2014 N 11-ФКЗ)

- " кодекс Российской (часть первая)" 30.11.1994 N 51-ФЗ (. от 31.01.2016)

- Закон от 27.11.1992 N 4015-1 (. от 28.11.2015, с . от 30.12.2015) "Об страхового дела Российской Федерации" ( изм. и ., вступ. в с 09.02.2016)

- Алиев .Х. Маркетинговые развития региональных страхования в / Б. Х. , Э. С. , Р. А. // Финансы и . - 2014. - № 15. - С. 15-19

- Алиев .Х. Специфика страхового маркетинга условиях кризиса / .Х. Алиев, . С. Вагабова, . А. Кадиева // же. - 2015. - № 23. - С. 22-27

- , А. П. : учебник / А. . Архипов. – М.: , 2012. – 288 с.

- Архипов, .П. Страхование – .: Финансы и , 2014. – 416 с.

- Бесфамильная .В. Страхование за качество // Методы оценки . - 2014. - № 6. - С. 6-7.

- Гвозденко, .А. Страхование: . – М.: ТК , Изд-во , 2013. – 464 с.

- Грищенко, .Б. Основы деятельности: учеб. . – М.: Финансы статистика, 2012. – 352 с.

- , С. В. : учеб. для / С. В. , Н. Б. . – 4-е изд., . и доп. – . : Юрайт, 2012. – 748 с.

- М.В. страхования в России: предпосылки перспективы социальной . Ростов н/.: Антей, 2015. – 6,5 п..

- Зикеева М.. Институт страхования: позиционирование страхователей // -гуманитарные знания. 2015. № 7. – 0,5 .л.

- Зикеева .В. Проблемы видов страхования системе страховых современной России // направления повышения управления общественными : сборник научных профессорско-преподавательского , молодых ученых, , магистрантов и РГЭУ. Ростов /Д, 2013. – 0.1 п..

- Зикеева М.. Социальная капитализация в контексте мысли. Ростов /Д.: Фонд и образования, 2013. – 1,0 .л.

- Зикеева .В. Социальная страхования в обществе // Вестник государственного университета. : «Регионоведение: философия, , социология, юриспруденция, , культурология». 2015. № 2. – 0,5 п..

- Зикеева М.., Волков Ю.. Институт страхования России в социальной капитализации: - методологический конструкт // . 2015. № 4. – 0,6 п.л./ 0,4 .л.

- Зикеева .В., Ширшов .Ю. Защита и имущественных сельхозтоваропроизводителей при посевов // Материалы студенческой научно- конференции 25 октября 2013 «Формирование инновационно- потенциала предприятий ». Ростов н/, 2013. – 0.1 п.л.

- М.В., В.Ю. развития имущественных страхования в странах // Управление (муниципальными) финансами регулирование страхового : сборник научных профессорско- преподавательского , молодых ученых, , магистрантов и РГЭУ. Ростов /Д: Изд- ОАО «Азовпечать», 2014. – 0.1 .л.

- Зыкова .Е. Маркетинг страховом деле // . ОрёлГИЭТ. – 2013. - № 1/2(7). - С.43-47

- Т.В. страхового маркетинга экономической науке // . Иркутской гос. . акад. (Байкальский . ун-т и права). - 2014. - № 4 (72). - . 42-45

- Кучерова Н.. Тенденции развития маркетинга в // Изв. Оренбургского . аграрного ун-. - 2014. - Ч. 1, № 4 (28). - С. 154-158

- Н.В. ситемы маркетинговой страховых компаний развивающихся рынках // . Оренбургского гос. -та. - 2015. - № 4, апр. - . 81-86

- Макконнелл К., С. Экономикс: , проблемы и / Пер. с . М., 2012. Т. 1.

- -Малицкая Л.. - Отв. ред., С.Ю. - . ред. Страхование. для вузов. — .:Издательство Юрайт, 2014 . — 828 с.

- Русакова .И. Роль инструментов в страховых продуктов российском рынке / . И. Русакова, . С. Хаустов // дело. - 2013. - № 1. - С. 38-42.

- Э.А. развития страхования ответственности в Федерации / Э.. Русецкая, В.. Арустамова // Финансы кредит. - 2014. - № 20. - С. 46-51.

- Э.А. и перспективы страхового рынка Российской Федерации // и кредит. 2011. № 11.

- страхования ответственности Российской Федерации: , тенденции и развития / Русецкая .А. и . // Финансы и . - 2015. - № 37. - С. 39-43.

- Сахова, .П. Страхование – . пособ. – М.: , 2014. – 744 с.

- Сербиновский, .Ю. Гарьнуша, .Н. Страховое . учеб. пособ. вузов. – 3-е ., перераб. и . – М.: Ростов-/Д: Феникс, 2014. – 416 .

- Скамай Л. . Страховое дело: / Л. Г. . - М.: Юрайт, 2014. - 344 .

- Скамай, Л.. Страхование: учеб. . / Л.Г. – М.: ИНФРА – ., 2014. – 160 с.

- Страхование: . для бакалавров / ред. Л. . Орланюк-Малицкой, . Ю. Яновой. – 2- изд., перераб. доп. – М. : , 2012. – 869 с. – (Бакалавр. курс). – 11 экз. – . УМО.

- Страхование: / Под ред. .К. Шихов. .: ЮНИТИ-ДАНА, 2013.

- : учебник / Под . В.В. . М.: ЮНИТИ, полис, 2014.

- Страхование: / Под ред. .А. Орланюк–, С.Я. . М.: Изд- Юрайт: ИД , 2014.

- Страховое дело / ред. Л.. Рейтмана. – М.: -19, 2012. – 524 с.

- Тришин, .К. Информационные в налоговом // Росс. налог. . – 2015. – № 12. – С. 70-74.

- Турбанов .В. Роль по страхованию в развитии в банковском // Соврем. конкуренция. - 2013. - № 4 (22). - . 104-110

- Страховое дело : / А.П. . — Москва : КНОРУС, 2017. — 252 . — (Среднее профессиональное ).

- Формы международных расчетов и перспективы их изменения (Характеристика аккредитива как форм международных расчетов)

- Анализ процесса принятия решения о выборе места размещения потенциальными потребителями (Экономическое содержание и сущность механизмов принятия решения о выборе услуги)

- Построение эффективности структуры управления компанией (Теоретические основы структур управления предприятием)

- «Понятие предпринимательского договора» .

- Статус нотариуса (Эволюция нотариата в России)

- Внеоборотные активы предприятия (Теоретические аспекты управления внеоборотных активов и их роль в деятельности организации)

- Налоговый учет по налогу на имущество организаций (Теоретические основы налогового учета по налогу на имущество организаций)

- Налоговая система РФ и проблемы еe совершенствования (Тенденции развития налоговой системы РФ)

- Финансы акционерных обществ (Новые виды акционерных обществ и их особенности)

- Тенденции развития международной валютной системы (Общая характеристика валютного курса)

- Формирование и использование финансовых ресурсов коммерческих организаций (Теоретические аспекты анализа финансовых ресурсов предприятия)

- Формы международных расчетов и перспективы их изменения