ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОСВЕННОГО НАЛОГООБЛОЖЕНИЯ

Содержание:

ВВЕДЕНИЕ

Налоговая система в каждой стране является одной из стержневых основ экономической системы. Она, с одной стороны, обеспечивает финансовую базу государства, а с другой - выступает главным орудием реализации ее экономической доктрины. Она призвана обеспечить государство финансовыми ресурсами, необходимыми для решения основных экономических и социальных задач. Посредством налогов, льгот и финансовых санкций, являющихся неотъемлемой частью системы налогообложения, государство воздействует на экономическое поведение предприятий, пытаясь создать равные условия всем участникам общественного производства. Налоговые методы регулирования финансово-экономических отношений в сочетании с другими экономическими рычагами создают предпосылки для формирования и функционирования единого рыночного хозяйства. Государство с помощью использования бюджетно-налоговых рычагов оказывает волевое воздействие на ход развития экономики страны. Деятельность любой организации, предпринимателя и т.д. направлены на извлечение максимальной прибыли. Задача государства - посредством налогов получить максимум дохода в бюджет. В Российской Федерации действует система налогообложения, общие принципы построения которой определяет Закон «Об основах налоговой системы в Российской Федерации» (с изменениями и дополнениями) и Налоговый кодекс РФ (с изменениями и дополнениями). Налоги являются одной из важнейших финансовых категорий. Исторически это наиболее древняя форма финансовых отношений между государством и членами общества. Именно возникновение государства способствовало появлению платежей и взносов в государственную казну для финансового обеспечения выполнения государственных функций. Сначала эти взносы проводились в натуральной форме, затем, с развитием товарно-денежных отношений, был осуществлен переход к денежной форме взносов. В системе налогообложения выделяют две группы налогов: прямые налоги и косвенные налоги. Прямые налоги направлены непосредственно на плательщика и их размер прямо зависит от объекта налогообложения Косвенные налоги выражаются в ценах произведенных товаров, выполненных работ, предоставленных услуг, и, хотя их выплачивают в бюджет хозяйствующие субъекты, основное бремя косвенных налогов несет на себе потребитель этих товаров, работ и услуг. В условиях нестабильной экономики, повышения цен, инфляции косвенные налоги представляют особый интерес как средство влияния на уровень цен в стране, как регулятор потребления. В наше время расширилась сфера функционирования косвенных налогов, возросло их значение в перераспределении национального дохода, они стали важным способом влияния на процесс потребления, а отсюда и на процесс производства. Поэтому тема косвенных налогов является столь актуальной.

Цель данной работы - рассмотреть косвенные налоги, взимаемые в Российской Федерации.

Для достижения поставленной цели необходимо решить ряд промежуточных задач:

-дать определение косвенных налогов;

-рассмотреть отдельные виды косвенных налогов.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОСВЕННОГО НАЛОГООБЛОЖЕНИЯ

1.1 Сущность косвенного налога

Косвенный налог — термин налогового законодательства ряда стран и теории налогообложения, обычно означающий налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу. В отличие от прямых налогов косвенные налоги непосредственно не связаны с доходом (имуществом) налогоплательщика [4].

Собственник предприятия, производящего товары или оказывающего услуги, подлежащие обложению, вносит государству налоговую сумму за счет выручки от реализации товаров и услуг, т.е., по существу, выполняет функции сборщика налогов. Конечным плательщиком — носителем налога выступает потребитель, который приобретает товары по повышенным ценам, включающим косвенные налоги.

В современных налоговых системах косвенные налоги действуют в форме акцизов, государственных фискальных монополий, таможенных пошлин.

Определенная форма косвенных налогов является сборами предприятий и организаций (юридические лица) в фондах социального страхования, которые участвуют в цене товаров и оплачены потребителем. Исторически косвенные налоги возникли в государстве. Их развитие вызвано расширением операций государства и отношений товарных денег.

В начале есть извращенные пошлины, оплаченные владельцем товаров в случае входа в город, где операции были сделаны. В период феодального разобщения государств внутренние таможенные пошлины, забранные феодалом из товаров, которые были импортированы, экспортировали или транспортировали через его территорию, простирались. С формированием централизованного государственного и национального рынка за ними следовали внешние таможенные пошлины, акцизы, государственная фискальная монополия.

Косвенное налогообложение применено не только к мобилизации дохода государственного бюджета, но также и к регулированию экономики: стимулирование или контроль развития их или тех отраслей экономики. При использовании налогов с оборота, построенных принципом каскадного налогообложения есть повторение налогообложения тех же товаров в различные этапы его движения от производителя потребителю. В объектах 20-го века косвенного налогообложения, особенно с вводом налога с оборота и налога на добавленную стоимость простираются [17].

В общем косвенном налогообложении действует как важный фактор ухудшения инфляционного процесса. В косвенных налогах СССР, работавших как «временная мера во время переходного периода от капитализма социализмом».

После Октябрьской революции тяжелых косвенных налогов 1917 года на предметах роскоши установлены. Натурализация экономики, ухудшение денег в период гражданской войны и иностранной интервенции предопределили переход к централизованным бесплатным поставкам населения и ликвидацию наличных налогов. В период Новых косвенных налогов Экономической политики в форме акцизов на товарах личного потребления наложены снова. Поступления косвенных налогов в 1925 — 1926 достигли 55,4% всего дохода по налогу, главным образом за счет акцизов. Формально косвенные налоги были отменены налоговой реформой 1930 — 1932. В Российской Федерации не использован термин «косвенные налоги» в актах законодательства о налогах и сборах [19].

Налог этого типа установлен в форме надбавки к цене на продуктах или к ставке для услуг и работ в различии от прямого налога, взимаемого непосредственно от дохода налогоплательщика. Владелец бизнеса продает продукты, делая надбавку к цене на сумме набора, и затем передает его в бюджет. Фактически, плательщик такого налога является продуктами потребительской покупки или услугой заказа, и предприятием или актом предпринимателя как его коллекционер. По словам ведущих экспертов, косвенные налоги подавляют стремление в гражданах к самоуправлению, как наложены, скрыт.

Принимая во внимание, что прямой налог совершенно видим любому, от дохода которого он обвинен поэтому, он стимулирует более активный гражданский стенд общества. Типы косвенных налогов Официальная экономическая наука распределяет три типа косвенных налогов: акцизы, таможенные пошлины и различные фискальные монополии. Акцизы являются установленным процентом продажной цены чаще всего очень прибыльных товаров. Между прочим, согласно этой классификации, НДС также рассматривает акцизы. Таможенные пошлины оплачены, пересекая границу в ходе экспортного или импорта товаров. На различных группах товаров установлены отдельные размеры пошлины. Фискальные монополии являются платежами государству для его услуг. Например, лицензионный взнос или госпошлина для регистрации [2].

В Российской Федерации, косвенной налогообложение, это активно используется государством для пополнения бюджета страны. НДС наложен где угодно и везде: в каждой производственной стадии и обращениях товаров. Это представляет льготу процента добавленной стоимости. Налогоплательщик оплачивает к бюджету разницу между полученным НДС от покупателя в случае платежа это продукты или работы и поставщикам, и подрядчикам, оплаченным НДС, для товаров, материалов и услуг. И, несмотря на то, что это — слишком фактически акциз, это можно рассмотреть в нас отдельно. Акцизы в нашей стране представляют надбавку к цене высокого процента или некоторую сумму, определенную по единице измерения определенной группы товаров.

В России это — алкоголь, табачные изделия, содержащие алкоголь продукты, драгоценности, пассажирские вагоны и бензин. Таможенные пошлины (экспорт и импорт) являются отдельным типом косвенных налогов. Им платит налогоплательщик, который занят иностранной экономической активностью. Государственные пошлины и расходы — наложены от налогоплательщика в случае внедрения действий, требующих специальной государственной регистрации им [13].

Пошлина в случае регистрации предпринимателя или предприятия, в случае модификации, набора в случае получения лицензии на внедрение определенного типа деятельности и другого. Производитель должен обещать все эти расходы в стоимости продуктов, которые выпущены ею. Страховые премии, между прочим, также являются примером косвенного налогообложения, поскольку это уполномочено нести их общую добавленную и выплаченную сумму на производственных затратах. В случае нормальных рыночных отношений сборы также включены в продажную цену продуктов или услуг и на их плательщика есть определенный потребитель. Львиная доля всех налоговых поступлений бюджета страны занята косвенными налогами.

Хорошо или это плохо — чтобы решить его выдающимся экономистам и финансистам, но, оказывается, что главная часть всех налогов страны оплачена конечным потребителем.

На объектах налогообложения налоги разделены на следующие группы [1]:

- налоги на доход (доход, прибыль, зарплата, процент, дивиденды, аренда);

- налоги на добавленную стоимость продуктов, работ, услуг;

- налоги на имущество (предприятия и граждане);

- налоги на определенные типы деятельности и операций (например, сделки с ценными бумагами);

- налоги для природных ресурсов использования.

Принимающие во внимание различия в формирующихся налогах механизма делятся на два типа: прямые и косвенные налоги. Прямой налог представляет прямое снятие от дохода или стоимости имущества. Налоги на прибыль, налоги на прибыль, сборы в фондах социального страхования, налогах на имущество (земельный налог, налог на здания, на прирост капитала), на операции с ценными бумагами, на наследовании и пожертвовании касаются ему. Косвенный налог представляет скрытое снятие дохода посредством его включения в цены проданных товаров.

Рассматривайте этот тип: налог на добавленную стоимость, акцизы, таможенные пошлины, налог на покупки и продажи. Косвенный налог, таким образом, появляется как фактор ценообразования. У каждого из этих типов налога есть достоинства и недостатки, с точки зрения как государство, заинтересованное получением налогов и обслуживанием экономической и социальной стабильности в обществе и плательщиках, которые не чувствуют специального удовольствия от уплаты налогов.

Главное преимущество прямых налогов состоит в том, что они предоставляют довольно стабильные поступления в государственном бюджете. Кроме того, они весьма эффективны как средства целеустремленного влияния на совокупный спрос и как фактор перераспределения дохода и обеспечения социальной стабильности. Недостатки прямых налогов связаны с их открытостью. Плательщики хорошо видят акцию и размер дохода, снятого от них и если сумма значительна, стремитесь избегать так или иначе его включая укрывательством дохода. Преимущества косвенных налогов связаны с их скрытым характером. Много людей платят им, даже не подозревая об этом как обычно в цене, это не указано, что это включало косвенный налог [11].

С социополитической точки зрения, это очень важно. Благодаря косвенным налогам цены на товары с недорогостоящей стоимостью возможно поддерживать на экономически рациональном уровне, включая на уровне, позволяющем ограничить потребление не безопасных товаров. Так происходит с ценами алкогольных напитков, табачных изделий. Такие косвенные налоги как таможенные пошлины, помогите государству влиять на национальных производителей, защитив их от иностранных конкурентов и мотивировав их вход на мировой рынок. Главный недостаток косвенных налогов заключается в том, что они усиливают неравномерность распределения налогового бремени среди населения.

Очевидно, что для богатой части населения повышение цены из-за включения в нее косвенного налога не столь ощутимо, как для бедной части. В этой связи нередко товары для бедных освобождаются от налогообложения, и наоборот, товары для богатых облагаются повышенными налогами. Другой недостаток косвенных налогов заключается в их инфляционном характере.

Таможенные пошлины — косвенные налоги (сборы, платежи) на импорте, экспорте и транзитных товарах, поступающих в доход государственного бюджета; наложены таможенными управлениями этой страны в случае ввоза товаров на ее таможенной территории или ее экспорте от этой территории по ставкам, предоставленным в таможенном тарифе, и составное условие такого импорта или экспорта. Функция набора таможенных пошлин в Российской Федерации назначена на федеральную таможенную службу.

Курсы таможенных пошлин установлены в Таможенном тарифе Российской Федерации и зависят от типа товаров (на классификации номенклатуры товаров, подвергающихся внешней торговле), страны происхождения, и также условия, определяющие применение специальных типов пошлин. В зависимости от направления товаров распределите [15]:

- Импорт (импорт) пошлины — самое широко-распространенное и в мировой практике, и в России тип пошлин;

- Экспортные (экспортные) пошлины — встречают намного менее часто импорт в России, это применено к основным товарам (например, масла). ВТО требует полную отмену таких пошлин;

- Пошлины транзита — в Российской Федерации установлены теперь, нулевые пошлины транзита, в мире также почти не используются.

В России дифференцируемый таможенный тариф, в случае которого ставки импортных пошлин зависят от страны работ происхождения товаров [5]:

- Процентные ставки применены к товарам, прибывающим из стран, которые торгуются, и политические отношения с Россией предоставляют режим наибольшего благоприятствования (почти все страны, поддерживающие внешнюю торговлю с Россией), и составляют 100% от указанного в Таможенном тарифе;

- Если торговля и политические отношения не предоставляют такой способ, максимальные ставки таможенных пошлин, составляющих 200% от указанного в Таможенном тарифе, применены;

Ставки ввозных таможенных пошлин относились к товарам, прибывающим из стран, торговля и политические отношения, которыми предоставляют способу страны, пользующейся статусом наибольшего благоприятствования, за исключением случаев, когда таможенное управление нашло признаки факта, что страна происхождения товаров является страной, торговлей и политическими отношениями, которыми не предоставляют способу страны, пользующейся статусом наибольшего благоприятствования, применены к товарам, какая страна происхождения не установлена, или обеспечивающий платеж таможенных пошлин по указанным ставкам предоставлен.

1.2 Виды косвенных налогов

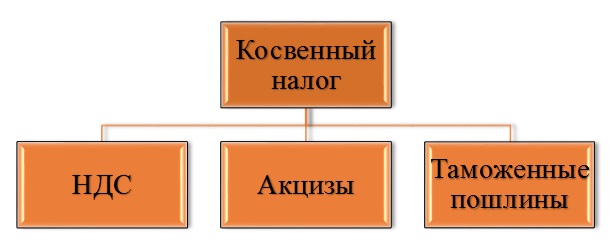

Чаще всего косвенный налог принимает одну из следующих форм, рис 1.

Рис. 1. Виды косвенного налога

Самый важный косвенный налог – налог на добавленную стоимость (НДС). Добавленная стоимость – это сумма, которая и формирует прибыль продавца. Государство облагает ее налогом, и в большинстве стран это считается нормальным.

Налог на добавленную стоимость играет большую роль для государства. Например, в России 40% бюджета формируется именно за счет этого сбора (что значительно больше, чем приносят прямые налоги). Важно, что уплачивается налог при каждой сделке независимо от того, скольких посредников прошел товар на пути к потребителю.

Ставка НДС зависит от вида товара. Большинство товаров и услуг облагается налогом в 18%, печатная продукция, лекарства и товары, которые потребляются детьми – в 10%. В ряде случаев платить НДС вообще не надо [18]:

- Если товар экспортируется.

- Если фирма оказывает услуги пассажирских перевозок.

- Если фирма реализует продукцию собственного производства (это применимо к предприятиям общественного питания).

- Если предприятие оказывает услуги в сфере ЖКХ.

Перечень случаев освобождения от НДС определен государством – на региональном уровне изменять установленные правила нельзя.

Второй вид сбор – акциз – тоже включается в конечную стоимость, но применяется лишь в сфере производства. Иногда акциз фигурирует и в торговой деятельности – например, если товар импортируется с целью перепродажи с наценкой.

Такой косвенный налог, как таможенная пошлина, взимается на границе страны. Основание для этого налога – перемещение товара из одного государства в другое. В качестве целей существования пошлин выделяются следующие [14]:

- Регулирование объемов импорта различных групп товаров.

- Установление баланса между импортом и экспортом.

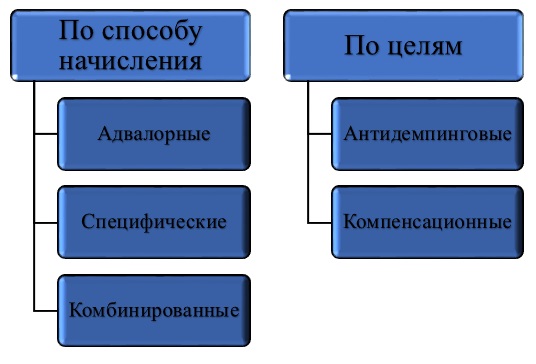

- Стимулирование потребления отечественной продукции (либо продукции, произведенной в конкретной стране) рис 2.

Рис. 2. Виды таможенных пошлин

Адвалорные таможенные сборы начисляются в виде процента от стоимости перевозимого товара. Исчисление специфических происходит по товарным единицам. Комбинированный способ начисления включает в себя признаки обоих вышеописанных типов.

По целям таможенные пошлины делятся на антидемпинговые и компенсационные.

Первые применяются к экспортируемым товарам, стоимость которых при ввозе ниже, чем у аналогичных товаров на национальном рынке. Так государство защищает отечественных производителей.

Компенсационные пошлины снижают активность таких видов бизнеса, которые могут использовать субсидии, а значит, находятся в заведомо более выгодном положении.

2. СОВРЕМЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ КОСВЕННЫМИ НАЛОГАМИ В РФ

2.1 Оценка и анализ косвенных налогов, взимаемых налоговыми органами РФ

Важным достоинством косвенных налогов является то, что они приносят государству доход, естественно возрастающий без каких-либо изменений в размерах налогов, лишь вследствие увеличения количества населения и роста благосостояния. По этой причине косвенные налоги очень удобны в фискальном отношении.

Косвенное налогообложение представляет собой эффективный инструмент для стимулирования развития внутреннего производства. Например, введение таможенных пошлин способствует развитию определенных отраслей промышленности, а освобождение от уплаты определенных видов косвенных налогов повышает конкурентоспособность продукции. Еще одним плюсом косвенных налогов является то, что, повышая цену товара или услуги, они способствуют накоплению денежных средств у населения.

Существенным недостатком косвенного налогообложения является нарушение принципа всеобщности. От уплаты этих налогов можно уклониться, снизив свое потребление. Например, акциз на табачные и винно-водочные изделия не платят те, кто не употребляет эти продукты.

Поскольку величина уплачиваемых косвенных налогов прямо пропорциональна количеству потребленных товаров и услуг, семьи с большим числом иждивенцев и, следовательно, с большим объемом потребления, платят больший налог.

Косвенные налоги обладают обратной прогрессивностью. Чем меньше доход, тем большая его часть идет на удовлетворение насущных потребностей. Потому налог, взимаемый с предметов первой необходимости, отбирает у бедных больший процент дохода, чем у богатых.

В 2016 – 2017 гг. предусматривается постепенное снижение доли доходов федерального бюджета в ВВП страны (см. Таблицу 1). Налоговые доходы составляют 94–95% общих доходов федерального бюджета и соответственно именно их динамика является определяющей. [20, с. 57]

Таблица 1

Доходы федерального бюджета в 2013–2017 гг. (% ВВП)

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Доходы, всего |

20,8 |

20,7 |

19,3 |

19,0 |

18,8 |

|

Налоговые доходы |

19,5 |

19,4 |

18,2 |

17,9 |

17,8 |

|

Неналоговые доходы |

1,3 |

1,2 |

1,1 |

1,1 |

1,0 |

|

Нефтегазовые доходы |

10,3 |

10,5 |

8,9 |

8,5 |

8,4 |

|

доля нефтегазовых доходов в общих доходах, % |

49,6 |

50,5 |

46,1 |

44,6 |

44,4 |

Важно отметить, что бюджетные проектировки предусматривают снижение доли нефтегазовых доходов (НДПИ на углеводороды и вывозные таможенные пошлины на нефть, газ и нефтепродукты) в структуре налоговых доходов с 50,5% в 2014 г. до 44,4% в 2017 г. В соответствии с материалами пояснительной записки к проекту федерального бюджета данная динамика обусловлена следующими факторами:

1) снижением цены на нефть марки «Юралс»,

2) снижением налогооблагаемых объемов экспорта нефти и нефтепродуктов и объемов добычи нефти,

3) более низкими по сравнению с темпами роста ВВП темпами роста курса доллара США по отношению к рублю,

4) более низкими по сравнению с темпами роста ВВП темпами роста налогооблагаемых объемов добычи газа природного.

В целом снижение доли нефтегазовых доходов можно рассматривать как положительный фактор, способствующий большей устойчивости доходной части федерального бюджета и некоторому снижению ее зависимости от внешнеэкономической конъюнктуры. В этой связи важно также рассмотреть предлагаемые изменения бюджетного правила формирования доходной и расходной частей федерального бюджета с точки зрения использования нефтегазовых доходов.

В целом необходимо отметить важность возвращения к «бюджетному правилу» использования конъюнктурных доходов федерального бюджета, учитывая, что в кризис действие соответствующих норм Бюджетного кодекса было приостановлено. Также можно оценить положительно отказ от концепции фиксированного в процентах ВВП нефтегазового трансферта и переход к расчетам на основе долгосрочной базовой цены на нефть. Однако следует отметить, что выбранный период ее определения (10 лет) требует дополнительного анализа и обоснований. Определенные вопросы вызывает также установленная нормативная величина Резервного фонда в 7% ВВП, что на 3% меньше аналогичного показателя, установленного в 2008 г. при создании Резервного фонда и Фонда национального благосостояния. Спорность данной законодательной нормы наглядно иллюстрирует опыт финансово-экономического кризиса 2011–2012 гг. За эти три года из Резервного фонда на покрытие дефицита федерального бюджета было израсходовано по данным Минфина России около 4 138,3 млрд руб. или как раз 10% ВВП 2008 г. Таким образом, если бы Резервный фонд был сформирован к концу 2008 г. в размере 7% ВВП, то накопленных в нем средств не хватило бы на финансирование антикризисной программы правительства в полном объеме. При этом внешнеэкономическая конъюнктура позволила уже в 2013 г. не только не продолжать расходовать средства Резервного фонда, а наоборот по итогам 2013 г. (уже в январе 2014 г.) перечислить на счета по учету средств фонда 1 090,4 млрд руб. В результате, средства фонда расходовались лишь в течение 2 лет, что может оказаться недостаточным в условиях более масштабного и продолжительного кризиса.

Прогнозируемые изменения в структуре налоговых доходов представлены в таблице 2. [20]

Таблица 2

Структура налоговых доходов федерального бюджета в 2013–2017 гг. (% к итогу)

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Налоговые доходы |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Налог на прибыль организаций |

3,2 |

3,2 |

3,7 |

3,7 |

3,8 |

|

НДС |

30,5 |

30,1 |

33,9 |

35,4 |

36,2 |

|

Акцизы |

2,6 |

3,2 |

4,7 |

5,6 |

5,9 |

|

НДПИ |

18,9 |

20,4 |

19,5 |

19,4 |

18,6 |

|

Доходы от внешнеэкономической деятельности |

43,8 |

42,1 |

37,2 |

35,0 |

34,5 |

|

Прочие налоговые доходы |

1,0 |

1,0 |

1,0 |

0,9 |

1,0 |

Как видно из представленной таблицы бюджетные проектировки предполагают заметное увеличение доли косвенных налогов: доли НДС с 30,1% в 2014 г. до 36,2% в 2017 г. и доли акцизов с 3,2 до 5,9%. Столь значительное увеличение доли акцизов связано, прежде всего, с индексацией ставок отдельных видов акцизов в рассматриваемый период. Рост поступлений НДС в соответствии с материалами пояснительной записки связан в том числе с заложенным в прогнозе ростом доли начисленного налога в ВВП и ростом его собираемости. В то же время прогнозируется снижение доли доходов от внешнеэкономической деятельности с 42,1% в 2014 г. до 34,5% в 2017 г. Это обусловлено, прежде всего, снижением средневзвешенных ставок ввозных таможенных пошлин в связи с вступлением Российской Федерации во Всемирную торговую организацию, прогнозируемым снижением цены на нефть марки «Юралс» и соответственно уменьшением объемов вывозных таможенных пошлин на нефть и нефтепродукты, установлением льготных ставок вывозных таможенных пошлин для месторождений сверхвязкой нефти и на нефть Приразломного месторождения, снижением средних ставок вывозных таможенных пошлин на прочие экспортные товары в связи с вступлением России в ВТО. На фоне прогнозируемого снижения цен на нефть доля НДПИ также будет постепенно снижаться с 20,4% в 2014 г. до 18,6% в 2017 г. Федеральный бюджет РФ в бюджетной системе страны является ключевым звеном, объем и характер доходов которого определяют исполнение финансовых обязательств государства на очередной финансовый год.

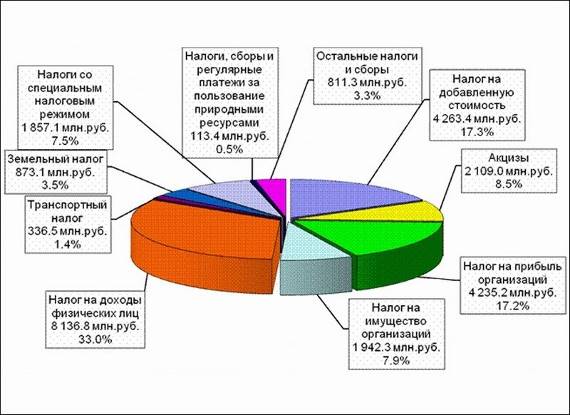

Налоговые доходы в общем объеме доходов федерального бюджета РФ занимают наибольший удельный вес, что объясняется и большим количеством налогов, уплачиваемых в федеральный бюджет, и их процентными ставками рис. 3 .

Рис. 3. Удельный вес косвенных налогов в федеральном бюджете [16]

Рис. 3. Удельный вес косвенных налогов в федеральном бюджете [16]

Проанализировав вышесказанное, можно сказать, что косвенным налогам на ближайшие пару лет выделена большая роль, которая заключается в том, чтобы закрыть большинство «прорех» в консолидированном бюджете государства. Причем, особую надежду, министерство финансов возлагает именно на них, так как показатели именно этих налогов имеют стабильное увеличение каждый год. Кроме того, ежегодно планируется увеличение ставок на косвенные налоги. И пусть система косвенного налогообложения имеет свои недостатки, достоинств она имеет все-таки гораздо больше, о чем говорят статистические показатели за прошедшие года.

2.2 Проблемы и перспективы косвенного налогообложения в РФ

Российская система косвенных налогов несовершенна и нуждается в реформировании и значительном изменении. Вполне понятно желание в условиях острой нехватки бюджетных средств усилить фискальную направленность налогов, однако, недооценка социального аспекта проблемы чревата худшими последствиями, чем дефицит бюджета. Устранение дефицитности бюджета за счет изъятия налогов является основным недостатком налоговой системы. Нет достаточной увязки налоговой системы с развитием экономики и деятельностью непосредственных ее субъектов. Потеря такой взаимосвязи привела к тому, что налоговая система развивается сама по себе, а предприятия, испытывая ее чрезмерное давление, - сами по себе. Многие поставлены на грань убыточности и банкротства. При этом предприятия заинтересованы в получении минимальной прибыли, чтобы избежать высокого налогообложения.

Система косвенных налогов, в свою очередь, занимая большой удельный вес в формировании доходной части бюджетов должна базироваться на оптимальном сочетании интересов всех социальных слоев общества. Такая социальная функция косвенных налогов имеет большое значение для обеспечения социального равновесия и денежного баланса в обществе. Налоговая система России не учитывает при этом то, что она функционирует в условиях монопольного ценообразования, что обусловливает инфляционный характер. Ведь производители товаров стремятся переложить все бремя налогового давления на потребителей.

Таким образом, механизм косвенного налогообложения содержит в себе особую социальную направленность, поэтому нуждается в дополнительных мерах повышения эффективности, устранении существующих проблем и развитии.

Налоги – это основной инструмент, с помощью которого образуются государственные и муниципальные денежные фонды. Для любого государства необходимость увеличения доходов бюджетов всех уровней бюджетной системы является одной из актуальнейших задач. Нахождение правильного решения этой задачи чрезвычайно важно [4]. В этой связи органы законодательной и исполнительной власти совместно с органами местного самоуправления разрабатывают основные направления перспектив развития и повышения эффективности налоговой политики, как прямых, так и косвенных мер ее воздействия. Повышение эффективности налоговой политики и совершенствования механизмов налогового администрирования, в т.ч. в части косвенного налогообложения, осуществляется в соответствии с этим документом. Основные направления налоговой политики не являются нормативным правовым актом, однако этот документ представляет собой основание для подготовки федеральными органами исполнительной власти проектов изменений в законодательство РФ о налогах и сборах [11].

Приоритетом Правительства Российской Федерации в области налоговой политики в средне- и долгосрочной перспективе является дальнейшее развитие и повышение эффективности налоговой системы, на основе косвенного налогообложения, в т.ч. косвенное налогообложение, тенденции и перспективы его развития в современных условиях видятся наиболее значимыми для возможности реализации государством присущих ему функций и удовлетворения социальных потребностей населения страны [2].

Как эффективный компонент финансовой и налоговой системы косвенные налоги: НДС и акцизы являются важнейшими статьями доходной части бюджета РФ и обладают наиболее результативным механизмом государственного регулирования, особенно алкогольного и табачного рынков, а также автомобильной промышленности [16].

На сегодняшний день акцизное налогообложение имеет ряд преимуществ среди налогов. В первую очередь, они отличаются быстрым поступлением в бюджет, так как при реализации подакцизных товаров непременно производится и перечисление налога в бюджет. Во-вторых, следует отметить, что акцизы охватывают категорию товаров массового потребления, пользующихся наибольшим спросом, за счет чего их реализация обеспечивает достаточно большой объем поступлений в бюджет.

Будучи косвенным налогом, акцизы охватывают всю территорию РФ, т.к. различные виды подакцизной продукции производятся и реализуются во всех субъектах России, следовательно, они выполняют экономическую функцию с точки зрения перераспределения во всех административно-территориальных единицах государства в отношении акцизных доходов. Тем самым акцизы оказывают существенное влияние и на финансовую обеспеченность всего государства, так как объем и реализация подакцизных товаров прямо пропорциональны объему поступлений в бюджеты БС РФ.

Вместе с тем акцизные платежи до сих пор нельзя назвать совершенными, и механизм их взимания и уплаты имеет погрешности. В связи, с чем они не отвечают до конца экономической природе своего происхождения и не выполняют в полном объеме своего назначения. Следовательно, система косвенного налогообложения в РФ (акцизы, НДС, торговый сбор) нуждаются в структурном реформировании и преобразовании [14].

В части реформирования налогообложения акцизов планируется дифференцировать ставки акциза на этиловый спирт, а также предусмотреть вероятность освобождения от авансовой уплаты акциза по покупаемому спирту в случае предоставления производителями банковской гарантии.

Несовершенство акцизов наблюдается и в наличии ежегодного внесения большого числа поправок в налоговое законодательство. С целью повышения эффективности уплаты акцизов и решения ряда существующих проблем предлагается также заменить региональный транспортный налог акцизом на горюче-смазочные материалы (ГСМ). Противоречие в данном случае заключается в том, что упразднение транспортного налога и замещение его дополнительным акцизом приведет к увеличению ставки на реализацию ГСМ. Это же, в свою очередь, разрушит действующий механизм налогообложения в субъектах РФ и вызовет новые проблемы и споры, так как акцизы уплачиваются нефтеперерабатывающими предприятиями, а плательщиками транспортного налога являются отдельные физические и юридические лица - владельцы транспортных средств [7]. Следовательно, прежде чем трансформировать налоги нужно выработать правильный алгоритм, учитывающий интересы всех сторон.

Совершенствование акцизного налогообложения в среднесрочной перспективе, обусловлено, прежде всего, механизмом предотвращения ухода от их уплаты. На сегодняшний день у предпринимателей в наличии достаточное количество соответствующих легальных схем [9]. В частности, зачастую используется так называемая спиртосодержащая схема, по которой налогоплательщики с целью получения налоговых вычетов в большем объеме в качестве сырья для производства алкогольной продукции используют не этиловый спирт, а спиртосодержащую продукцию. Эту проблему предполагается устранить следующим образом: в действующий порядок будут внесены изменения, которые продекларируют возможность получения налоговых вычетов только в том случае, если использованное для производства алкогольной продукции исходное сырье будет соответствовать ГОСТу и другой нормативной документации, регулирующей процесс производства конкретной алкогольной продукции. Так же с целью предотвращения злоупотребления существующих норм и правил, связанных с возвратом алкогольной продукции производителю, предполагается предусмотреть восстановление полученных налоговых вычетов и уплату соответствующих сумм в бюджет в этом случае, а также и в случае утраты (недостачи) алкогольной продукции и в случае уничтожения налогоплательщиком произведенной им алкогольной продукции.

Что касается ставок акцизов, то за последние годы налогоплательщики привыкли к механизму их индексации, - он отменен не будет. В то же время сложная ситуация с ценообразованием в сфере реализации нефтепродуктов вынуждает внести существенные коррективы и в эту сферу налогообложения.

Таким образом, перспективы развития акцизов в РФ связаны с уточнением перечня подакцизной продукции, дифференциацией ставок и исчислением и уплатой акцизов на спиртосодержащую продукцию и нефтепродукты.

Что касается НДС, то делать какие-либо значительные изменения в порядке обложения этим налогом в настоящее время не целесообразно. Планируется только лишь внести некоторые уточнения в порядок подтверждения нулевой ставки этого налога, следовательно, вся работа в этой части, будет связана с оптимизацией документов, подтверждающих обоснованность применения нулевой ставки, а также на сокращение сроков возмещения НДС [8]. Такие уточнения, затронут и порядок оформления счетов-фактур. Планируется так же решить вопрос о возможности оформления счетов-фактур с отрицательными показателями. Кроме того, в совершенствовании налогового законодательства планируется внести ряд изменений в отношении незначительных нарушений правил заполнения счета-фактуры. Указанные изменения, как планируется, определят, что в случае незаполнения (или неправильного заполнения) каких-либо реквизитов, счет-фактура может быть признана несоответствующей установленным требованиям. Планируется, что данное требование сможет минимизировать издержки налогоплательщиков по исполнению налогового законодательства.

Согласно действующему налоговому законодательству РФ счета-фактуры, составленные и выставленные с нарушением порядка, не могут считаться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению. Налоговым законодательством установлено, что счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Что касается лиц, осуществляющих деятельность в качестве индивидуальных предпринимателей, то выставление ими счетов-фактур подписывается этим предпринимателем с указанием реквизитов его свидетельства о государственной регистрации.

Так же планируется продолжить работу по созданию системы составления счетов-фактур в электронном виде.

В соответствии с концепцией развития России до 2020 г., представленной Министерством экономического развития и торговли, существует два варианта реформы налога на добавленную стоимость: во-первых, введение единой ставки НДС в размере 12 %; во-вторых, снижение ставки налога до 14 % с сохранением льготной ставки 10 % по отдельным группам товаров (продовольственные и детские товары, лекарственные средства, полиграфическая продукция). Оба варианта приведут к выпадению доходов бюджета. При унификации ставки НДС на уровне 12 % в первый год налоговой реформы прямые выпадающие доходы оцениваются в 2 % ВВП. При уменьшении ставки налога до 14 % с сохранением льготной ставки выпадающие доходы будут ниже и составят около 1,3 % ВВП.

Между тем существуют проблемы в современной системе косвенного налогообложения. Данной проблеме в настоящий момент уделяется большое внимание со стороны законодательной власти, а именно, разрабатываются и реализуются различные механизмы повышения качества и эффективности косвенного налогового бремени, предлагаются различные способы решения существующих проблем [12].

Среди перспектив развития косвенного налогообложения и решения существующих проблем в части администрирования, планируется принимать меры по ужесточению контрольной деятельности налоговых служб, т.к. с помощью грамотной и эффективной деятельности контролируемых органов можно выявить уклоняющихся от буквы закона производителей, штрафовать их большими размерами денежных сумм, тестировать спиртосодержащую продукцию, запрещать на определенный срок производство и реализацию подакцизных товаров, а в случаях несоблюдения и невыполнения установленных предписаний аннулировать лицензию на выпуск подакцизной продукции [15].

Понимание различного рода проблем, существующих в налоговом законодательстве РФ, их решение на высшем уровне и разработка комплекса мер по повышению эффективности налоговых механизмов, в т.ч. и среди косвенных налогов обуславливают актуальность этих вопросов постоянный поиск решений.

Другими важными изменениями, которые коснутся налогового администрирования в разрезе косвенного налогообложения, можно назвать следующие:

• введение универсальных требований к использованию института банковской гарантии в налоговых правоотношениях;

• введение обязанности банков информировать налоговые органы об открытых счетах физических лиц и обязанности банков предоставлять сведения по таким счетам;

• введение возможности для налогового органа направлять запросы налогоплательщику по электронным каналам связи и установление возможности приостановления операций по счетам налогоплательщика при отсутствии ответа на такие запросы;

• введение обязанности представлять декларации по налогу на добавленную стоимость в электронном виде, а также обязанности представлять книгу учета счетов-фактур в электронном виде вместе с налоговой декларацией по НДС [3].

Сегодня достаточно часто можно столкнуться с тем, что косвенное налогообложение в РФ подвергается критике, обусловленной тем, что данная система взимания налогов регрессивна и недемократична. При этом, многих экономисты считают, что косвенные налоги являются оптимальными для нестабильной экономики, которая имеет место быть в нашей стране. Следовательно, на данном этапе развития и становления налоговой системы данный вид налогообложения будет использоваться государством, совершенствоваться и приносить значительные поступления в бюджет.

Таким образом, в целях совершенствования косвенного налогообложения целесообразней всего разработать комплекс мер по ужесточению контрольной деятельности налоговых служб и применять жесткие меры наказания в отношении нарушителей налогового законодательства. В любом цивилизованном государстве власти должны быть заинтересованы в создании эффективной налоговой, а также целостной бюджетной и финансовой политики, что позволит четко работать всем экономическим механизмам и на должном уровне реализовывать стоящие перед государством задачи.

ЗАКЛЮЧЕНИЕ

Изучив тему косвенного налогообложения, может сложиться двоякое мнение о системе косвенных налогов.

Во-первых, косвенные налоги играют важную роль для государства, т.к. они являются основой образования бюджета, который, в свою очередь, выполняет множество значимых функций для населения и государства в целом. Так, социальные выплаты, заработная плата работников бюджетных организаций, здравоохранение, культурное развитие страны, образование, военные мероприятия и многое другое.

А во-вторых, если акциз применяется в основном, на товары роскоши, поэтому уплата его приходится на более обеспеченные слои общества, то плательщиками НДС являются все граждане страны. Как было отмечено ранее, это особенно обременительно для малоимущих и многодетных семей.

Действующая в России налоговая система вызывает множество нареканий со стороны предпринимателей, экономистов, депутатов, государственных чиновников, журналистов и рядовых налогоплательщиков.

Налоговая реформа, следуя общему ходу всей экономической реформы, является неотъемлемым ее звеном. К тому же финансовая ситуация в стране продолжает оставаться сложной. Стабилизация экономики пока проявляется лишь как тенденция. Налоговая система призвана противостоять экономическому и финансовому кризису. Все это обусловило необходимость введения ряда изменений, дополнений, поправок в налоговое законодательство. Налоговая реформа продолжается. Существенным этапом ее стало введение Налогового кодекса Российской Федерации.

В нашей стране система налогообложения далека от совершенства. Но действующее правительство и современные экономисты не оставляют данный вопрос без внимания, в настоящее время активно обсуждается понижение ставки НДС. В связи с чем, возникают различные мнения.

Некоторые экономисты выступают за замену НДС на налог с продаж, мотивируя это уменьшением числа злоупотреблений при исчислении налога на добавленную стоимость.

Сотрудники администрации Президента настаивают на проведении реформы по данному налогу. Здесь рассматривается два возможных варианта. Это так же замена НДС на налог с продаж, или второй - унификация и снижение налоговой ставки.

Однако у ряда экспертов есть возражения по поводу обоих вариантов.

Замена НДС на налог с продаж только видоизменит форму правонарушений, связанных с его исчислением и уплатой, а унификация ставок НДС не приведет к значительным изменениям, т.к. в своих интересах НДС организация может использовать только при импорте.

В связи с этим бизнес-сообщество в лице таких организаций предлагает изменить метод начисления НДС с зачетного на прямой, тем самым вернув налогу его экономический смысл. Предлагается исчислять налог с суммы ее основных компонентов, таких как заработная плата, социальные отчисления, прибыли предприятия и амортизация за отчетный период. При такой схеме предполагается решить сразу несколько проблем. Не будет необходимости возмещать НДС из бюджета, а также уменьшатся махинации в данной сфере.

Как мы видим, нет определенных мнений для решения проблем, связанных с взиманием косвенных налогов, хотя вопросы теории НДС достаточно изучены и определены нормативными документами, поэтому, я считаю, что тема косвенных налогов еще достаточно долгое время будет актуальна для исследований.

ЛИТЕРАТУРА

- АгузароваЛ.А., Агузарова М.Т. Обзор основных изменений налогового законодательства в 2016 году // Научные Известия. - 2016. - № 4. - С. 25-28.

- Балаева Д.А. Налоговый механизм: специфика взимания налогов // Новая наука: Стратегии и векторы развития. - 2015. - № 5-1. - С. 88-90.

- Дадашев А.З., ТопчиЮ.А. Структурные изменения в налоговых доходах консолидированных бюджетов субъектов Российской Федерации и в механизме их распределения между региональными и местными бюджетами // Финансы и кредит. - 2014. - № 39. - С. 30-36.

- Карп М.В. Налоговый менеджмент: учебник– М.: Юнити-Дана, 2012. – 414 с.

- Козаева О.Т., Тадтаева В.В. Налоговый контроль и его совершенствование // Экономика и предпринимательство. - 2014. - № 12-4. - С. 101-104.

- Корнеева Офшорный мир. Взгляд изнутри / Корнеева, Елена. - М.: Экономика, 2017. - 318 c.

- Курбангалеева, О.А. Как правильно применять "упрощенку" / О.А. Курбангалеева. - М.: Эксмо, 2015. - 304 c.

- Миляков Н.В. Налоги и налогообложение: Учебник. - 4-е изд., пепераб. и доп. - М.: ИНФРА-М, 2012. – 201 с.

- Мальцман, Б.С. Все налоги / Б.С. Мальцман. - М.: [не указано], 2016. - 308 c.

- Налоговая система России. Учебное пособие / ред. Д.Г. Черник, А.З. Дадашев, и др.. - М.: АКДИ Экономика и жизнь, 2015. - 296 c.

- Ось, О.С. Том 1. Налоговый кодекс Российской Федерации / О.С. Ось. - М.: Ось-89; Издание 8-е, 2016. - 128 c.

- Паркинсон, С.Н. Закон и доходы / С.Н. Паркинсон. - М.: Интерконтакт, 2017. - 100 c.

- Пансков В.Г. Собираемость НДС: резервы есть, возможности не используются // Финансы. - 2016. -№ 3. - С. 22-27.

- Родионов, А. Налоговые схемы, за которые посадили Ходорковского / А. Родионов. - М.: Вершина, 2016. - 280 c.

- Суммовые и курсовые разницы: бухгалтерский учет и налогообложение: Практическое руководство / ред. В.В. Семенихина. - М.: Эксмо-Пресс; Издание 2-е, испр. и доп., 2016. - 176 c.

- Толкушкин, А.В. История налогов в России / А.В. Толкушкин. - М.: ЮРИСТЪ, 2015. - 432 c.

- Худолеева В.В. Налоги и налогообложение: учебное пособие – М.: ФОРУМ; ИНФРА-М, 2013 - 321с.

- Шаталова С.Д. Налоги и налогообложение: проблемы, пути решения и перспективы» - М.: МЦФЭР, 2012. – 342 с.

- Шарова, С.В. Таможня. Все пошлины, налоги, сборы и платежи / С.В. Шарова. - М.: Экономика и Финансы, 2017. - 528 c.

- Энциклопедия налоговых ошибок. - М.: Статус-Кво 97, 2015. - 336 c.

- Устройство персонального компьютера (Основные принципы работы персональных компьютеров)

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы (Структура и основные понятия объектно-ориентированного)

- Финансовая система РФ: ее структура и направления развития

- .Коммерческая деятельность розничного торгового предприятия и ее совершенствование.

- Тенденция и анализ развития сетевой розничной торговли в России

- Качественные и количественные потери пищевых продуктов (Классификация товарных потерь )

- Менеджмент человеческих ресурсов (Оценка эффективности управления человеческим капиталом)

- Технология взаимодействия работы и службы

- Классификация правовых норм (Понятие правовой нормы)

- Курсовая работа (Теории мотивации)

- Управления Каналами сбыта в системе товародвижения реально существующей организации (Процесс оптимизации структуры каналов сбыта)

- Интеграция РФ в международную систему торговли ценными бумагами