Бухгалтерская отчетность организации, порядок ее составления и анализ

Содержание:

Введение

Актуальность темы курсовой работы в настоящее время не вызывает сомнения, так как одним из важнейших условий функционирования экономики, ее элементов в виде хозяйствующих субъектов, инфраструктуры и органов исполнительной власти является наличие определенной информации, удовлетворяющей ряду требований, позволяющей принимать ими обоснованные решения. Исторически и теоретически доказано, что такую информацию может давать только бухгалтерский учет в виде бухгалтерской отчетности (или по западной терминологии - финансовой отчетности).

В настоящее время во многом изменились подходы к ведению бухгалтерского учета в организациях. Сущность новых подходов заключается в самостоятельном выборе организацией способов ведения бухгалтерского учета. Грамотно выбранная форма по ведению бухгалтерского учета существенно влияет на размер показателей себестоимости товара, прибыли, налогов, добавленную стоимость и на имущество организации.

С 2013 г. на территории РФ введен в действие новый Федеральный закон № 402-ФЗ «О бухгалтерском учете», принятый 06.12.2011 года.

Необходимость трансформации существующей системы бухгалтерского учета назревала уже давно. Этому способствовало, в частности, появление новых форм и видов хозяйственных операций, развитие финансового рынка, выход российских организаций на международный рынок и привлечение иностранных инвестиций. Одной из основных целей принятия нового Закона является устранение устаревших норм, положений и пробелов действующего законодательства, а также приведение отечественной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности - универсальной учетной системы, функционирующей на международном уровне.

Как определено в Законе о бухгалтерском учете, одна из основных задач бухгалтерского учета - формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним пользователям - инвесторам, кредиторам, органам исполнительной власти, общественности и др. Такая информация формируется в бухгалтерской отчетности.

На современном этапе, в условиях построения новых экономических отношений, повышение самостоятельности хозяйствующих субъектов различных организационно-правовых форм собственности, выхода на международные рынки, анализ отчетности является составной частью системы бухгалтерского учета и бухгалтерского дела.

Как известно, информация о финансовом положении формируется главным образом в виде бухгалтерского баланса, информация о финансовых результатах деятельности организации - отчета о финансовых результатах, а информация об изменениях в финансовом положении организации - отчета о движении денежных средств. Полнота информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении обеспечивается единством указанных отчетов, а также рядом дополнительных показателей и соответствующими пояснениями.

В последние годы особое внимание уделяется повышению прозрачности и достоверности бухгалтерской отчетности и качества аудиторских проверок в определенных организациях, что должно существенно снизить информационный риск принимаемых финансовых решений.

Целью исследования является анализ показателей бухгалтерской отчетности и разработка рекомендаций по повышению эффективности финансово – хозяйственной деятельности организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть бухгалтерскую отчетность как информационную базу анализа,

- охарактеризовать методику анализа бухгалтерской отчетности,

-проанализировать финансово-хозяйственную деятельность ООО «Галардия» на основе бухгалтерской отчетности,

- разработать рекомендации по усовершенствованию деятельности ООО «Галардия».

Объектом исследования является общество с ограниченной ответственностью «Галардия».

Предметом исследования является бухгалтерская отчетность данной организации.

Методическая основа курсовой работы базируется на экономической теории и исследовании процессов трансформации российского учета, финансовой отчетности, разработках отечественной науки и практическом опыте зарубежных экономистов. В качестве методов исследования использованы системный подход, предполагающий рассмотрение объекта исследования во взаимосвязи с другими элементами регулирования учета и финансовой деятельности. При анализе теоретических и прикладных разработок в области учета использовались сравнительный анализ; методы экономического анализа и статистической обработки информации, группировки и обобщения.

Структура курсовой работы обусловлена целью и задачами, поставленными в ходе исследования, и состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

ГЛАВА 1. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ, ТРЕБОВАНИЯ К СОСТАВЛЕНИЮ, СРОКИ И ПОРЯДОК ПРЕДОСТАВЛЕНИЯ

1.1 Сущность, виды, состав и основные требования к бухгалтерской отчетности

Бухгалтерский учет - составная часть экономической науки, имеющая свой предмет, объекты и методы. Предмет бухгалтерского учета - хозяйственно-финансовая деятельность хозяйствующего субъекта (организации, организации, учреждения, предпринимателя). Объектами бухгалтерского учета (составляющими предмета) являются активы, капитал (собственный и заемный), хозяйственные операции. [8, С.5]

В настоящее время изменено понятие бухгалтерского учета, которое переориентировано с самого учетного процесса (упорядоченной системы сбора, регистрации и обобщения информации об объектах учета и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций) на конечный результат бухгалтерского учета - формирование документированной систематизированной информации и составление на ее основе бухгалтерской (финансовой) отчетности. Речь идет не просто о бухгалтерской отчетности, а еще и о финансовой (данный термин принят в международной практике). Это обусловлено тем, что такая отчетность (в том числе по правилам международных стандартов) должна давать достоверное представление о реальном (действительном) финансовом положении организации на отчетную дату, финансовом результате ее деятельности и движении денежных средств за отчетный период, иными словами, отражать реальную экономику компании в ее сегодняшнем состоянии. [13, С.15] Сам процесс ведения бухгалтерского учета и составления отчетности, а также отражения данных об учетной стоимости объектов бухгалтерского учета (например, имущественного комплекса) в первичных бухгалтерских документах не представляет особого интереса для заинтересованных в получении информации лиц (в частности, для собственников бизнеса, инвесторов, кредиторов компании), разве что для определения фактических затрат, понесенных компанией. В целях принятия оптимальных управленческих решений для них в большей степени важно знать, сколько стоит этот объект в реальности, причем на конкретную дату, какую выгоду в дальнейшем можно получить, используя этот объект различными способами, или, например, какие сделки и их условия могут оказать влияние на финансовое положение организации в перспективе.

Таким образом, в качестве приоритета в новой системе бухгалтерского учета выступают, прежде всего, интересы пользователей бухгалтерской (финансовой) отчетности: руководителей, участников, учредителей, кредиторов и иных заинтересованных лиц и компаний, в том числе иностранных, желающих инвестировать капитал в развитие конкретной организации. Это, несомненно, будет способствовать развитию инвестиционного климата в России.

Бухгалтерская отчетность предназначена для отражения достоверных и полных сведений об имущественном и финансовом состоянии организации и о финансовых результатах ее деятельности.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных Федеральным законом N 402-ФЗ, в соответствии с требованиями, установленными этим Законом, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 настоящего Закона). Объектами бухгалтерского учета в силу ст. 5 данного Закона являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования деятельности экономического субъекта;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено федеральными стандартами.[12, С.15]

Бухгалтерская отчетность как элемент метода бухгалтерского учета выполняет две функции: информационную и контрольную. С одной стороны, она характеризует финансовое положение и финансовый результат деятельности хозяйствующего субъекта. С другой стороны, обеспечивает системный контроль правильности и точности данных бухгалтерского учета при завершении каждого учетного цикла.

Состав, содержание и качество экономической информации имеют определенную роль в обеспечении качества аналитической работы.

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета, обеспечивает связь и сопоставление, нормативных и учетных данных, представленных в виде таблиц, удобных для восприятия информации всеми пользователями. [7, С.31]

Начиная с отчета за 2011 г. организации составляют бухгалтерскую отчетность по формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

В отличие от прежних форм бухгалтерской отчетности, которые имеют не только названия, но и номера, новые формы отчетности не пронумерованы.

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений (ст. 13 Федерального закона N 402-ФЗ).

Годовая бухгалтерская (финансовая) отчетность, в силу пункта 1 статьи 14 Закона № 402-ФЗ, включает в себя:

- бухгалтерский баланс,

- отчет о финансовых результатах,

- и приложения к ним.

Приложениями принято считать:

отчет об изменениях капитала;

отчет о движении денежных средств;

-другие приложения к бухгалтерскому балансу и отчету о финансовых результатах (пояснениях). Как видим, пояснения включаются в состав бухгалтерской (финансовой) отчетности (Письмо ФНС России от 20 июня 2013 г. № ЕД-4-3/11174).

По рекомендациям Минфина России от 09 января 2013 № 07−02−18/01, юридическое лицо самостоятельно должно определить состав и содержание пояснений. Обычно, пояснения уточняют или дополняют цифровые показатели, отраженные по соответствующей статье баланса (отчета о финансовых результатах). Они содержат дополнительную информацию, которая не включена в бухгалтерский баланс и отчет о финансовых результатах, но при этом нужна пользователям бухгалтерской отчетности для реальной оценки финансового и имущественного состояния конкретного предприятия, а также результатов его хозяйственной деятельности и движения денежных средств за отчетный период (ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ (ред. от 02.11.2013) «О бухгалтерском учете»).

Например, пояснения раскрывают особенности, прописанные в учетной политике организации, в них обязательно должны указываться все факты отступления от федеральных стандартов ведения бухгалтерского учета. Также пояснения информируют о рисках хозяйственной деятельности, об инновациях и модернизации производства и прочее.

Необходимость предоставлять сведения о рисках хозяйственной деятельности организации в пояснениях к годовому отчету введено с 1 января 2013 г. Федеральным законом от 6 декабря 2011 № 402-ФЗ «О бухгалтерском учете». Минфин России в п. 13 Информации № ПЗ-9/2012 «О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности» (далее – Информация № ПЗ-9/2012) указал, что дополнительные показатели и пояснения о рисках подлежат раскрытию в бухгалтерской годовой отчетности прежде всего организациями, публикующими эту отчетность. Субъекты малого предпринимательства по общему правилу пояснения не составляют.

Что касается пояснительной записки, то данный документ относится к информации, сопутствующей бухгалтерской отчетности. Он не является приложением к бухгалтерскому балансу и отчету о финансовых результатах (По данному вопросу см. Информацию Минфина России № ПЗ-10/2012, Письмо Минфина России от 09.01.2013 № 07-02-18/01). В соответствии с пунктом 39 ПБУ 4/99, в составе информации, сопутствующей бухгалтерской отчетности, может раскрываться динамика важнейших экономических и финансовых показателей организации за отчетный и предшествующие ему годы; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения, указываются факторы, имеющие влияние на финансовый результат деятельности предприятия, иная информация.

Как правило, информация, отраженная в ней, не должна быть связана с числовыми показателями бухгалтерского баланса или отчета о финансовых результатах. Пользователь такой информации должен понимать, что пояснительная записка не является элементом бухгалтерской отчетности. Форма ее предоставления может быть в виде текста, таблиц, схем, диаграмм и т.д. Предприятие вправе показывать данные дополнительные сведения, сопутствующие бухгалтерской отчетности, если считает их полезными для заинтересованных пользователей (п. 39 ПБУ 4/99, ч. 1 ст. 30 Федерального закона № 402-ФЗ), никаких стандартных рекомендаций по составлению пояснительной записки быть не может, полнота и развернутость определяется индивидуально каждой организацией. И главное, представлять ее в налоговые органы или органы статистики нет необходимости. Аудиторская проверка на эти сведения не распространяется.

Аудиторское заключение с 1 января также не является частью бухгалтерской отчетности (ч. 1 ст. 30 Закона № 402-ФЗ, Информация Минфина России № ПЗ-10/2012). Тем не менее данный факт не отменяет ни обязательность проведения аудита для определенных организаций, ни обязанность организаций публиковать аудиторское заключение вместе с опубликованием самой бухгалтерской (финансовой) отчетности, если такое опубликование является обязательным (ч. Закона № 402-ФЗ, п. 45 ПБУ 4/99). [14, С.46]

Итак, отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета, обеспечивает связь и сопоставление, нормативных и учетных данных, представленных в виде таблиц, удобных для восприятия информации всеми пользователями.

Общеизвестно, что информация, формируемая в бухгалтерском учете, должна быть полезной пользователям. Информация может быть полезной в случае ее уместности, надежности и сравнимости.

Бухгалтерская отчетность, как источник информации о деятельности организации, используется, прежде всего, для управления ее экономикой и принятия необходимых мер по ее развитию. Тщательное изучение и анализ показателей отчетности дают возможность выявлять недостатки в работе и определять пути их устранения. При этом во главе угла должна ставиться практическая значимость полученных результатов анализа.

Таким образом, цель финансовой отчетности - представление информации о финансовом положении результатах хозяйственной деятельности и изменениях финансового положения компании полезной для широкого круга пользователей с точки зрения принятия решений.

1.2 Методологические аспекты формирования бухгалтерской отчетности организации

В 2013 году в бухгалтерской отчетности произошли некоторые изменения.

Самое главное изменение касается периодичности предоставления отчетов и сроков подачи годовой отчетности. Отныне организации (кроме тех, деятельность которых оговаривается специальными Федеральными законами) не подают в налоговую службу промежуточные бухгалтерские отчеты, а только годовые. Сроки подачи отчетности за 2012 год были установлены до первого апреля 2013 года (официально – до тридцать первого марта, но этот день приходился на воскресение, поэтому срок перенесли).

Кроме этого произошли следующие изменения:

- с 2013 года бухгалтерский учет должен вестись всеми организациями вне зависимости от их формы собственности и системы налогообложения. Исключение составляют лишь индивидуальные предприниматели. Поскольку они по-прежнему не ведут бухгалтерский учет, то и бухгалтерская отчетность в 2013 и последующих годах для ИП не нужна;

- используемые первичные бухгалтерские документы должны быть утверждены руководителем организации;

- введено понятие регистры бухгалтерского учета, которые должны использоваться вместе с приходно-расходными ордерами и ведомостями. Регистры должны содержать все реквизиты организации;

- как уже было сказано выше, аудиторское заключение и пояснительная записка не входят в состав бухгалтерской годовой отчетности, хотя все так же получаются и составляются;

- отчет о прибыли и убытках организации с 2013 года переименован в отчет о финансовых результатах;

- отчет о целевом использовании полученных средств переименован в отчет о целевом использовании средств;

- один экземпляр бухгалтерской финансовой отчетности 2013 в течение трех месяцев с окончания отчетного периода должен быть предоставлен в Государственный комитет статистики;

- учетные, финансовые и бухгалтерские сведения должны храниться в течение пяти лет.

С 2013 года для составления бухгалтерского баланса и отчета о финансовых результатах (бывшего отчета о прибылях и убытках) должны использоваться новые бланки. Их форма должна быть законодательно установлена. Старые бланки в новом отчетном году использовать запрещено. [17, С.7]

Также установлены новые формы бухгалтерской отчетности в 2013 году для подачи отчетов в электронном виде.

Согласно новым требованиям, первичные учетные формы имеет право предоставлять лишь тот работник организации, который ведет бухгалтерский учет. Сами формы этих документов могут быть разработаны в организации и утверждены его руководителем – понятие унифицированной формы отныне упраздняется. Первичные учетные документы также могут быть оформлены в электронном виде (и заверены электронной цифровой подписью уполномоченного лица).

Формы бухгалтерской отчетности утверждены Приказом Минфина России от 2 июля 2010 г. № 66н. Их составлять и предоставлять в контролирующие органы является обязанностью каждого юридического лица. Форма унифицированная и поэтому ее нельзя модифицировать в виде исключения каких-либо строк по причине отсутствия соответствующих данных. К примеру, если организация не имеет активов (обязательств, доходов, расходов и т. п.), информация о которых должна быть отражена и раскрыта в той или иной строке формы, то эта строка прочеркивается. При заполнении указанных форм детализацию по статьям отчетов организация определяет индивидуально. Случается, что появляется необходимость в оформлении более детально отдельных статей баланса или отчета о финансовых результатах. В этом случае организация вправе создать дополнительные строки в форме бухгалтерской отчетности.

В бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, после графы «Наименование показателя» должен быть указан соответствующий код. Коды показателей бухгалтерской отчетности содержатся в Приложении № 4 к Приказу № 66н.

Если организация создает в отчетах дополнительные строки, детализируя (расшифровывая) данные, отраженные в статьях отчетов, то эти строки кодировать не нужно.

Если организация сдает отчетность по упрощенной форме, показатели которой включают в себя несколько показателей стандартных форм (без детализации), то код каждой строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного показателя.

Согласно закону от 6 декабря 2011 г. № 402-ФЗ (п. 8 ст. 13) бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем фирмы. В делах экономического субъекта должен храниться экземпляр бухгалтерской (финансовой) отчетности, подписанный руководителем экономического субъекта, с указанием даты подписания этого экземпляра (Информация Минфина России № ПЗ-10/ 2012).

Право подписывать ежегодные отчеты закреплено в учредительных документах и в Уставе, и в них может быть прописана возможность передачи своих полномочий на основе доверенности, уполномоченному лицу, в том числе на подписание бухгалтерской (финансовой) отчетности, без сообщения об этом органам управления экономическим субъектом.

Кстати, возможность подписания отчетности уполномоченным лицом учтена в новых электронных форматах бухгалтерской отчетности, утв. Приказом ФНС России от 3 сентября 2013 г. № ММВ-7-6/313 «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме» и Приказом ФНС России от 3 сентября 2013 г. № ММВ-7-6/311 «Об утверждении формата представления бухгалтерской (финансовой) отчетности субъектов малого предпринимательства в электронной форме». [15, С.31]

Формы годовой бухгалтерской отчетности с 2013 года составляются в двух экземплярах, поскольку подаются и в налоговую службу и в Государственный комитет статистики.

Взаимоувязка форм отчетности - не просто техническая процедура составления бухгалтерской отчетности. Она должна показываться для всех ее пользователей.

Во избежание ошибок при составлении бухгалтерской отчетности необходимо обратить внимание на некоторые показатели, которые отражаются в разных формах отчетности. Эти показатели должны быть взаимоувязаны, поэтому любые расхождения, не имеющие обоснованного объяснения, будут свидетельствовать о неправильном составлении форм отчетности.

Состав новой бухгалтерской отчетности в полной мере соответствует требованиям Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99).

С 1 января 2013 года все организации, в том числе и такие, что выбрали режим налогообложения на УСН, обязаны вести бухгалтерский учет. Однако отчитываться в налоговый орган и Росстат необходимо только раз в год в виде годовой бухгалтерской отчетности. Такая обязанность прописана в ст. 6, ст. 32 Закона № 402-ФЗ, пп. 5 п. 1 ст. 23 НК РФ, Письмах Минфина России от 04.02.2013 № 07-01-06/2253, от 23.10.2012 № 03-11-09/80, от 26.03.2012 № 03-11-06/2/46).

Если же юридическое лицо, применяющее УСН или же находящееся на общем налоговом режиме, попадает под критерий субъекта малого предпринимательства, то для него предусмотрены упрощенные способы ведения бухгалтерского учета и составления бухгалтерской отчетности (п. п. 10 ч. 3 ст. 21 Закона № 402-ФЗ, п. 6 приказа Минфина России от 02.07.2010 № 66н). Условия, при которых организация может быть отнесена к субъектам малого предпринимательства, установлены статьей 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Упрощенно вести бухгалтерский учет и формировать отчетность имеют право юридические лица, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года № 244-ФЗ «Об инновационном центре «Сколково» (часть 4 в ред. Федерального закона от 02.11.2013 г. № 292-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете»).

Таким образом, объективная необходимость бухгалтерской отчетности вытекает из потребности оперативного управления хозяйством и принятия обоснованных решений для оценки эффективности предстоящих вложений капитала и величины финансовых рисков. В связи с этим отчетность должна точно и реально раскрывать все основные стороны деятельности организации.

ГЛАВА 2. ПОРЯДОК ФОРМИРОВАНИЯ ПОКАЗАТЕЛЕЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ И ИХ АНАЛИЗ

2.1 Организационно-экономическая характеристика ООО «Галардия»

Турфирма «Галардия» предлагает туры по групповым и индивидуальным программам: Россия, туры за рубеж. А также дополнительные туристические услуги: помощь в оформлении виз, страхование выезжающих, помощь в оформлении загранпаспортов.

Данная турфирма находится по адресу - 121170, Москва г, Кутузовский пр-кт, дом № 43, Этаж 1, Помещение VI А

Туристическое агентство «Галардия» работает с 2002 г. по различным направлениям, как в России, так и за рубежом.

ИНН/КПП - 7730156684 / 773001001

ОГРН - 1027730002618

Дата регистрации – 10 сентября 2002 года.

ООО «Галардия» включено в Единый Федеральный реестр туроператоров и имеет статус туроператора по внутрироссийскому и международному туризму.

Агентство «Галардия» осуществляет свою деятельность на территории России в рамках федеральных законов «Об основах туристической деятельности в РФ» и «О защите прав потребителей». Персонал компании состоит из сотрудников, имеющих большой опыт административной работы, а также прекрасно владеющих современными информационными технологиями. Все сотрудники компании имеют высшее образование.

Агентство «Галардия» является туроператором по внутреннему и международному въездному туризму (реестровый номер туроператора в Едином федеральном реестре туроператоров МВТ 004242; размер финансового обеспечения 10 млн. руб.).

Сегодня ООО «Галардия» занимает свою нишу на туристическом рынке как динамично развивающаяся компания с широким спектром оказываемых услуг и географических маршрутов.

Главный принцип работы компании - уважение к клиенту, чуткое отношение к его желаниям, предпочтениям и индивидуальным особенностям.

Несмотря на то, что одним из основных направлений деятельности компании является работа с туристскими агентствами и корпоративными клиентами, ООО «Галардия» предоставляет свои услуги каждому заинтересовавшемуся клиенту. Работники ООО «Галардия» тщательно продумали систему скидок, бонусов и специальных тарифов, которые предоставляются любому желающему в зависимости от тура.

Конечная цель любой организации - обеспечение наибольшей экономической выгоды от своей предпринимательской деятельности.

Как и во всех организациях, бухгалтерия ООО «Галардия» выполняет свои функции в сфере учета и перераспределения материальных ценностей, учет финансовых вложений и контроль за поступлением платежей за отпущенную продукцию. В ООО «Галардия» бухгалтерия состоит из одного бухгалтера, который ведет все бухгалтерские расчеты, имеет должность –главный бухгалтер.

Так же бухгалтер осуществляет контроль за налоговыми отчислениями и платежами.

Главный бухгалтер ООО «Галардия» обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе – составление отчетности.

Туристский продукт – это комплекс различных услуг, которые предоставляются туристу в зависимости от цели путешествия. Это могут быть услуги по размещению, перевозке, питанию, транспортному и экскурсионному обслуживанию, а также по медицинскому, визовому, культурно-развлекательному. Кроме того, туроператор может по желанию туристов застраховать их от несчастных случаев и болезней или включить услуги гида-переводчика.

Бухгалтерский учет ведется с использованием автоматизированных информационных систем. Регистры бухгалтерского учета ведутся в форме оборотно-сальдовых ведомостей, полученных при использовании программного продукта фирмы 1С- «Бухгалтерия предприятия». Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с рабочим Планом счетов бухгалтерского учета, субсчета, предусмотренные в Плане счетов, используются исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Основанием для записей в регистрах бухгалтерского учета являются первичные документы, подтверждающие факт совершения хозяйственной операции, а также бухгалтерские справки.

Главный бухгалтер ООО «Галардия» обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением средств, имущества и обязательств организации. Поэтому именно главный бухгалтер ООО «Галардия» вырабатывает порядок первичного учета. Он разрабатывает и утверждает, какие первичные документы будут сопровождать оформление всех хозяйственных операций, которые будут осуществляться на данном предприятии. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Главному бухгалтеру организации запрещается принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству или нарушают договорную и финансовую дисциплину. О таких документах главный бухгалтер письменно сообщает руководителю организации. Если руководитель издает распоряжение о принятии указанных документов к учету, то главный бухгалтер исполняет это распоряжение. При этом всю полноту ответственности за незаконность совершенных операций несет руководитель.

В ООО «Галардия» бухгалтер придерживается положения о бухгалтерии организации, в котором представлены функции, права и обязанности работников, руководство бухгалтерией, взаимоотношения с другими структурными подразделениями, организация работы.

Формой бухгалтерского учета в ООО «Галардия» является журнально-ордерная с применением компьютерной программы 1C. Программа представляет возможность ручного и автоматического ввода проводок. Все проводки заносятся в журнал операций, при просмотре проводок их можно группировать и искать по различным параметрам проводок. На основе введенных проводок может быть выполнен расчет итогов. Программа формирует различные ведомости (оборотно-сальдовую ведомость, карточку счета, анализ счета, журнальный ордер).

Учет в ООО «Галардия» осуществляется согласно учетной политики. Учетная политика - совокупность способов ведения бухгалтерского учёта - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Туристическое агентство ООО «Галардия» является малой организацией. ООО «Галардия» использует упрощенную форму бухгалтерского учета, а для учета отдельных групп хозяйственных операций применяет отдельные регистры единой журнально-ордерной формы бухгалтерского учета.

Учетная политика ООО «Галардия» представляет собой совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки, итогового обобщения возникших фактов хозяйственной деятельности. Она является внутренним документом организации, оформленным в виде приказа руководителя.

Правила документооборота в ООО «Галардия» реализуются с помощью разрабатываемого графика документооборота, который необходим для упорядочения работы по составлению и контролю первичных учетных документов, формируется в виде схемы или отдельного приказа руководителя и включает перечень работ по составлению, проверке и обработке документов, выполняемых исполнителями с указанием их взаимосвязи и сроков выполнения. В Приложении 1 в таблице № 3 прилагается график документооборота.

Рабочий план счетов бухгалтерского учета в ООО «Галардия» содержит синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и бухгалтерской отчетности, утвержденный Приказом Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

Документирование хозяйственных операций, возникших в ООО «Галардия» сплошное и осуществляется путем составления определенных носителей первичной учетной информации.

Документы туристической фирмы можно классифицировать по ряду признаков:

- по кругу пользователей документацией можно выделить документы для внутреннего пользования и для пользования третьими лицами;

- по источнику информации, содержащейся в документе, бывают входящие и исходящие;

- по степени и форме волеизъявления в документе можно выделить согласительные, императивные, разрешительные, рекомендационные и консультационно-разъяснительные документы.

Ведущей классификацией документов турагенства является классификация по отношению содержащейся в документах информации к той или иной сфере деятельности предприятия. На основании этой классификации можно выделить:

- уставные документы;

- бухгалтерские и статистические документы;

- документы внутреннего распорядка;

- документы, регламентирующие отношения с поставщиками;

- документы, регламентирующие отношения с агентами;

- документы, регламентирующие отношения с туристами;

- документы, регламентирующие отношения с партнерами.

Процесс документального оформления отношений туристской фирмы с туристом включает оформление договора на оказание туристских услуг, туристской путевки, туристского ваучера, информационного листка.

Договор туристского обслуживания - это один из видов договоров возмездного оказания услуг. Для того чтобы туристу была обеспечена возможность правильного выбора туристической услуги, фирма должна своевременно предоставить достоверную и полную информацию об этой услуге.

Первичные документы по хозяйственным операциям удовлетворяют следующим требованиям:

- составляются в момент совершения хозяйственной операции или сразу после ее совершения;

- содержат достоверные сведения о хозяйственных операциях;

- служат основанием для формирования данных в регистрах аналитического и синтетического учета.

Режим налогообложения в ООО «Галардия» - упрощенная система налогообложения (доходы).

Итак, главной задачей ООО «Галардия» является удовлетворение потребностей населения в туристических услугах, обеспечение качественных и надежных услуг туристам, совершенствование маршрутов и стыковка рейсов для клиентов с поиском оптимальных расценок. Компания должна строго соблюдать выполнение договорных обязательств по туристическому обслуживанию населения, быть клиентоориентированной, реализовывать необходимые мероприятия, направленные на информирование населения.

2.2 Анализ структуры и динамики актива и пассива баланса ООО «Галардия»

Умение грамотно анализировать хозяйственную деятельность организации во многом определяет способность руководителей и экономистов обосновывать и принимать оптимальные управленческие решения, в конечном итоге обеспечивающие ее конкурентоспособность, эффективное функционирование и развитие. В Приложении 2 прилагается бухгалтерская отчетность ООО «Галардия».

Таблица 1

Агрегированный баланс ООО «Галардия»за 2016 - 2018 годы

|

Показатель |

2016 год Тыс. руб |

2017 год Тыс. руб |

2018 год Тыс. руб |

Отклонение 2018 года к 2016 году |

|

|

Абсолютное |

Относительное |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Нематериальные активы |

10 |

9 |

8 |

-2 |

80 % |

|

Основные средства |

129 |

145 |

74 |

-55 |

57,36 % |

|

Долгосрочные финансовые вложения |

16 |

16 |

16 |

--- |

--- |

|

Итого Внеоборотные активы |

155 |

170 |

98 |

-57 |

63,23 % |

|

Запасы |

168 |

6 |

8 |

-160 |

4,76 % |

|

Дебиторская задолженность |

2972 |

2041 |

370 |

-2602 |

12,45 % |

|

Финансовые вложения (за исключением денежных эквивалентов) |

6427 |

8492 |

10145 |

3718 |

157,85 % |

|

Денежные средства |

998 |

843 |

1208 |

210 |

121,04 % |

|

Итого Оборотные активы |

10565 |

11382 |

11731 |

1166 |

111,03 % |

|

Баланс |

10720 |

11552 |

11829 |

1109 |

110,35 % |

|

Капитал и резервы |

10675 |

11365 |

11635 |

960 |

108,99 % |

|

Долгосрочные об-ва |

--- |

--- |

--- |

--- |

--- |

|

Краткосрочные об-ва |

45 |

187 |

194 |

149 |

331,11 % |

|

Баланс |

10720 |

11552 |

11829 |

1109 |

110,35 % |

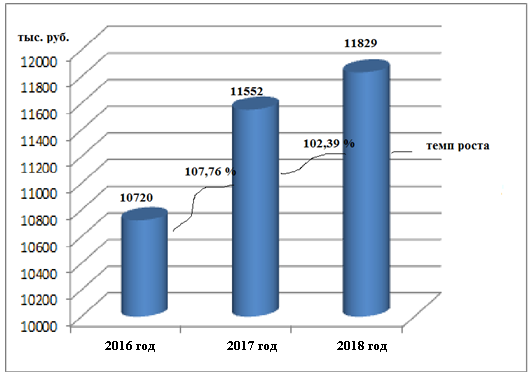

Данные таблицы 1 свидетельствуют, что за исследуемый период имущество компании ООО «Галардия» увеличилось на 1109 тысяч рублей по сравнению с 2016 годом и на 277 тысяч рублей по сравнению с 2017 годом. Темп роста 2018 года по сравнению с 2016 годом составил 110, 35 %.

Рисунок 1 – Динамика роста валюты балансов ООО «Галардия» за 2016-2018 годы

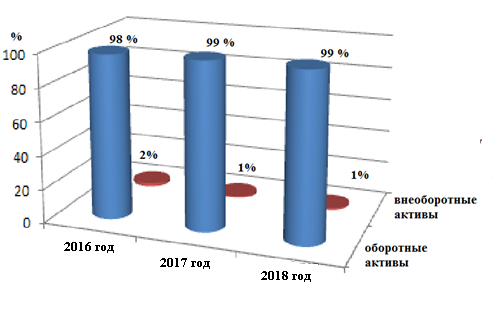

Актив баланса характеризуется наличием внеоборотных и оборотных активов. В структурном отношении налицо преобладание оборотных активов, их доля возросла на 0,62 % и составила 99,17 % на конец 2018 года.

Удельный вес оборотных активов 2016 год = 10565 / 10720 х 100 % = 98,55 %

Удельный вес оборотных активов 2017 год = 11382 / 11552 х 100 % = 98,53 %

Удельный вес оборотных активов 2018 год = 11731 / 11829 х 100 % = 99,17 %

Доля внеоборотных активов очень незначительна и структура состоит из нематериальных активов, на конец 2018 года их сумма уменьшилась на 2 тысячи рублей по сравнению с 2016 годом, основных средств, которые уменьшились почти вдвое по сравнению с 2016 годом и долгосрочных финансовых вложений.

Рисунок 2 - Структура активов балансов ООО «Галардия» за 2016-2018 годы

За анализируемый период структура оборотных активов ООО «Галардия» изменилась, в суммовом выражении оборотные активы в 2018 году увеличились на 1166 тысяч рублей по сравнению с 2016 годом и на 349 тысяч рублей по сравнению с 2017 годом.

В их составе произошли изменения в сторону снижения дебиторской задолженности на 2602 тысячи рублей в 2018 году по сравнению с 2016 годом, а ее доля составила на конец 2018 г. 3,15 % в общей сумме оборотных активов.

Удельный вес дебиторской задолженности 2016 год = 2972 / 10565 х 100 % = 28,13 %

Удельный вес дебиторской задолженности 2017 год = 2041 / 11382 х 100 % = 17,93 %

Удельный вес дебиторской задолженности 2018 год = 370 / 11731 х 100% =3,15%

Наибольший удельный вес в оборотных активах занимают краткосрочные финансовые вложения, их сумма в 2018 году увеличилась на 3718 тысячи рублей по сравнению с 2016 годом и на 1653 тысячи рублей по сравнению с 2017 годом.

Удельный вес краткосрочных финансовых вложений 2016 год = 6427 / 10565 х 100 % = 60,83 %

Удельный вес краткосрочных финансовых вложений 2017 год = 8492 / 11382 х 100 % = 74,61 %

Удельный вес краткосрочных финансовых вложений 2018 год = 10145 / 11731 х 100 % = 86,48 %

Денежные средства в абсолютном и относительном измерении возросли, так, их размер увеличился на 210 тысяч рублей в 2018 годом по сравнению с 2016 годом, темп роста составил 121,04 %.

Пассивная часть баланса характеризуется преобладающим удельным весом собственных источников средств, но в целом их доля в течение всего анализируемого периода оставалась неизменной.

Удельный вес капитала и резервов 2016 год = 10675 / 10720 х 100 % = 99,58 %

Удельный вес капитала и резервов 2017 год = 11365 / 11552 х 100 % = 98, 38 %

Удельный вес капитала и резервов 2018 год = 11635 / 11829 х 100 % = 98,36 %

Долгосрочных обязательств в ООО «Галардия» не имеется, краткосрочные обязательства представляют кредиторскую задолженность перед поставщиками, задолженность по оплате труда с персоналом и задолженность по налогам и внебюджетными фондами.

В результате проведённого анализа можно делать следующие выводы:

имущество компании ООО «Галардия» за исследуемый период увеличилось;

преобладающее место в структуре имущества занимают оборотные активы;

среди источников формирования имущества преобладают собственные средства.

Поскольку эффективность работы компании неразрывно связана с рациональностью вложения средств в активы, необходимо провести в работе анализ его ликвидности и платежеспособности.

2.3 Анализ ликвидности и финансовой устойчивости ООО «Галардия»

Одним из критериев финансового положения организации является оценка его платежеспособности, под которой понимается способность организации рассчитываться по внешним обязательствам.

Показатель платежеспособности рассчитывается путем разницы суммы оборотных активов (запасов, денежных средств, дебиторской задолженности и других активов) и внешней задолженности организации.

Внешняя задолженность организации определяется показателями IV и V разделов пассива баланса. К ним относятся данные долгосрочных и краткосрочных кредитов, а также вся кредиторская задолженность. Динамика платежеспособности организации отслеживается по изменению показателя чистого оборотного капитала, для исчисления которого надо из оборотных активов убрать краткосрочные обязательства, по которым скорее всего может быть израсходована часть указанных активов.

Платежеспособность компании ООО «Галардия», исходя из данных бухгалтерского баланса (смотрим Приложение 2 ):

ЧОК = оборотные активы (строка 1200) – краткосрочные пассивы (строка 1500)

ЧОК2016 = 10565 - 45 = 10520 тыс. руб.

ЧОК2017 = 11382 - 187 = 11195 тыс. руб.

ЧОК2018 = 11731 - 194 = 11537 тыс. руб.

Так как сумма оборотных активов ООО «Галардия» намного больше внешней задолженности, то компания считается платежеспособной.

Такое превышение оборотных активов над краткосрочными обязательствами говорит о том, что ООО «Галардия» имеет в наличии значительный объем свободных ресурсов, образовавшихся из собственных источников.

Ликвидность организации - это способность платить по своим краткосрочным обязательствам, погашать существующие текущие долги за счет собственного имущества.

1. Коэффициент текущей ликвидности (далее - Ктл) – показывает в какой части имеющиеся в наличии в организации оборотные активы при их продаже по рыночной стоимости погасят ее краткосрочные обязательства. Значение данного коэффициента нормально работающего платежеспособного предприятия должно быть не менее 1.

Ктл ООО «Галардия», исходя из данных бухгалтерского баланса (смотрим Приложение 2):

Ктл= оборотные активы (строка 1200) / краткосрочные пассивы (строка 1500)

Ктл2016= 10565 / 45 = 234,78

Ктл2017= 11382 / 187 = 60,86

Ктл2018 = 11731 / 194 = 60,47

Таким образом, такое значение показателей свидетельствует об удовлетворительной структуре баланса организации, поскольку показатель текущей ликвидности намного больше нормативного значения.

Вместе с тем, если коэффициент значительно превышает нормативное значение, это может свидетельствовать о замедлении оборотов оборотных активов: перенасыщение товаров на складах, предоставлении необоснованных отсрочек платежей покупателям, неэффективности использования денег и финансовых вложений.

2. Коэффициент срочной ликвидности равен отношению денежных средств, ценных бумаг и краткосрочной дебиторской задолженности (раздел II бухгалтерского баланса) к величине краткосрочных обязательств (раздел V баланса). Этот коэффициент показывает, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений в течение непродолжительного времени. Его рассчитывают на определенную дату или даты, если хотят увидеть характер изменения этого показателя. Нормальным значением для этого коэффициента считается не менее 1.

Рассчитаем Ксл ООО «Галардия» исходя из данных бухгалтерского баланса. Смотрим Приложение 2.

Ксл= (1230 + 1240 + 1250) / (1510 + 1520 + 1550), где

1230,1240, 1250 - строки актива бухгалтерского баланса и

1510, 1520, 1550 –строки пассива бухгалтерского баланса.

Ксл2016 = 10397 / 45 = 231,04

Ксл2017 = 11376 / 187 = 60,83

Ксл2018 = 11723 / 194 = 60,43

Полученные коэффициенты еще раз подтверждают благополучное финансовое положение ООО «Галардия», так как компания в состоянии оплатить за счет имеющихся средств всю текущую задолженность, при этом часть из них еще останется в распоряжении организации.

3. Коэффициент абсолютной ликвидности (далее - Кал) показывает отношение денежных средств и быстрореализуемых ценных бумаг (раздел II бухгалтерского баланса) к краткосрочной задолженности (итог раздела V). Нормальным значением для этого коэффициента считается 0,2 и выше.

Рассчитаем Кал ООО «Галардия» исходя из данных бухгалтерского баланса. Смотрим Приложение 2.

Кал = (строка 1240+ строка 1250)/ строка 1500

Кал2016= 7425 / 45 = 165

Кал2017 = 9335 / 187 = 49,92

Кал2018 = 11653 / 194 = 60,04

Таким образом, коэффициент абсолютной ликвидности также имеет очень высокое значение.

К категории основных показателей, характеризующих состав источников средств, принято относить коэффициент независимости, коэффициент финансовой устойчивости, коэффициент финансирования, коэффициент обеспеченности.

1. Коэффициент финансовой независимости – показывает, какую долю собственные ресурсы занимают в составе средств предприятия. Значение коэффициента должно быть больше или равно 50%. Таким образом, для того чтобы предприятие имело устойчивую финансовую независимость, не менее половины ресурсов компании должны быть собственными.

Коэффициент финансовой независимости рассчитывается по следующей формуле:

Кфн= 100*(строка 1300/строка 1600) , а именно (100*(собственный капитал/валюта баланса))

Если посмотреть Приложение 2, можно получить следующий результат:

Кфн2016 = 100*(10675 / 10720 )=99,58%

Кфн2017 = 100*(11365 / 11552) = 98,38%

Кфн2018= 100*(11635 / 11829) = 98,36%

Поскольку показатель коэффициента финансовой независимости выше 50% , то компания ООО «Галардия» является финансово независимой и тем самым становится привлекательна для кредиторов.

2. Коэффициент финансовой устойчивости – информирует о способности предприятия оставаться платежеспособным в долгосрочной перспективе, показывая удельную составляющую тех источников финансирования, которые юридическое лицо может расходовать в процессе своей деятельности длительное время.

Так как у компании ООО «Галардия» отсутствуют долгосрочные обязательства, то значение этих коэффициентов будет идентично предыдущим рассчитанным коэффициентам.

Таким образом, удельный вес источников финансирования, которые ООО «Галардия» может использовать в своей деятельности длительное время, составляет более 50%, что говорит о финансовой устойчивости организации.

3. Коэффициент финансирования – показывает, какая часть деятельности организации оплачена собственными средствами, а какая – заемными, также показывает нехватку первых. Чем выше этот коэффициент, тем надежнее для банков и кредитов финансирование.

Формула коэффициента финансирования выглядит так:

Кф = собственный капитал/Заемный капитал.

В исследуемом предприятии исходя из данных бухгалтерской отчетности, приведенной в Приложении 2 , мы можем увидеть, что:

Кф2016 = 10675 / 45 = 237,22

Кф2017 = 11365 / 187= 60,78

Кф2018 = 11635 / 194 = 59,97

Так как коэффициент финансирования больше единицы это свидетельствует о безопасных значениях анализируемого показателя, что позволит без затруднения получать при необходимости кредиты.

4. Коэффициент обеспеченности собственными средствами – характеризует наличие у организации собственных средств, необходимых для его финансовой устойчивости. Определяется как отношение разности между источниками собственных средств, т.е. собственным капиталом (итог раздела III баланса), и фактической стоимостью внеоборотных активов (итог раздела I актива баланса) к фактической стоимости находящихся в наличии у организации оборотных активов в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог раздела II баланса). Установленный норматив равен не менее 0,1.

Коб2016= (10675 - 155) / 10565 = 0,99

Коб2017= (11365 – 170) /11382 = 0,98

Коб2018 = (11635 – 98) / 11731 = 0,98

Коэффициент обеспеченности собственными средствами намного выше установленного норматива, что характеризует ООО «Галардия» как достаточно устойчивую компанию.

В своем развитии ООО «Галардия» делает ставку на менеджмент, постоянно инвестируя средства в профессионализм и компетентность своих менеджеров. Отработанные схемы управления серьезными крупными объектами, способность реализовывать сложные туристические проекты, ориентировать на комплексность услуги и сервис помогают ООО «Галардия» обеспечивать четкость исполнения взятых на себя обязательств.

Устойчивое функционирование компании ООО «Галардия» зависит от его способности приносить достаточный объем дохода (прибыли). Эта способность оказывает влияние на платежеспособность организации.

Таблица 2

Динамика объема выручки от реализации в ООО «Галардия»

|

Показатель |

2015 год |

2016 год |

2017 год |

2018 год |

|

1 |

4 |

5 |

6 |

7 |

|

Объем выручки от реализации туристических продуктов, тыс. руб |

17650 |

21804 |

28336 |

34553 |

|

Объем выручки от заказов билетов, тыс. руб |

518 |

403 |

789 |

679 |

|

Объем выручки от субаренды, тыс. руб. |

552 |

268 |

332 |

173 |

|

Всего |

18720 |

22475 |

29457 |

35405 |

Информация о доходах и расходах ООО «Галардия» от туристической деятельности обобщается на балансовом счете 90 «Продажи». Этот счет предназначен и для определения финансового результата.

В бухгалтерском учете доходы и расходы делят на:

- доходы и расходы от обычных видов деятельности;

- прочие доходы и расходы.

Счет 90 на конец месяца сальдо не имеет. В Приложении 1 в таблице № 4 прилагается оборотно-сальдовая ведомость по счету 90 за 2018 год

По окончании месяца сравнивают дебетовый и кредитовый обороты Д и К. Если сальдо получается кредитовым (К > Д), то это означает, что организация получила прибыль от торговой деятельности. Ежемесячно в последний день отчетного месяца делают проводку:

Дебет 90-9 Кредит 99 «Прибыли и убытки».

Если сальдо получается дебетовым (Д > К), то это означает, что организация получила убыток от торговой деятельности. На последнюю дату отчетного месяца делают проводку:

Дебет 99 «Прибыли и убытки» Кредит 90-9.

Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. К прочим доходам относятся:

-поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

-поступления, связанные с участием в уставных капиталах других организаций (в том числе проценты и другие доходы по ценным бумагам);

-поступления от продажи основных средств и иных активов, отличных от денежных средств, продукции и товаров. К иным относятся нематериальные активы, материалы, векселя третьих лиц, долговые обязательства и т.п.;

-проценты по договорам займа;

-проценты, начисленные банком на остаток денежных средств на расчетном или депозитном счете;

-штрафы, пени, неустойки за нарушение условий договоров;

-активы, полученные безвозмездно;

-поступления в возмещение причиненных организации убытков;

-прибыль прошлых лет, выявленная в отчетном году;

-суммы кредиторской и депонентской задолженности, по которым истек срок давности;

-курсовые разницы;

-суммы увеличения активов после переоценки;

-прочие внереализационные доходы.

В составе прочих расходов также учитываются:

-поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности. Такими доходами могут быть страховое возмещение; стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов.

Расходы, отличные от расходов по обычным видам деятельности, являются прочими расходами. К прочим расходам относятся:

-расходы, связанные с предоставлением за плату (во временное пользование) активов организации;

-расходы, связанные с участием в капиталах других организаций;

-расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

-проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

-расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

-отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и т.д.);

-отчисления в резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

-штрафы, пени, неустойки за нарушение условий договоров (принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником);

-возмещение причиненных организацией убытков;

-убытки прошлых лет, признанные в отчетном году;

-суммы дебиторской задолженности, по которой истек срок исковой давности;

-суммы долгов, не реальных для взыскания;

-курсовые разницы;

-суммы уценки активов;

-перечисление средств, связанных с благотворительной деятельностью;

-расходы на осуществление отдыха, развлечений, спортивных, культурно-просветительских и иных аналогичных мероприятий;

-расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Счет 91 также не имеет сальдо на конец отчетного месяца.

По окончании месяца сравнивают дебетовый и кредитовый обороты К и Д. Если сальдо получается кредитовым (К > Д), то на последнюю дату отчетного месяца делают проводку:

Дебет 91-9 Кредит 99 «Прибыли и убытки».

Если сальдо получается дебетовым (Д > К), то на последнюю дату отчетного месяца делают проводку:

Дебет 99 «Прибыли и убытки» Кредит 91-9.

Сальдо по счету 99 на конец отчетного периода дает информацию о финансовых результатах работы организации за отчетный период. Кредитовое сальдо по счету означает прибыль, а дебетовое - убыток.

По окончании отчетного года все субсчета, открытые к счетам 90 и 91, закрывают внутренними записями на субсчета 90-9 и 91-9 соответственно.

Таким образом, на начало следующего года входящие остатки на счетах 90 и 91 по всем субсчетам равны нулю.

Финансовый результат по доходам от обычных видов деятельности в бухгалтерском учете определяется на счете 90 «Продажи» путем сопоставления выручки от продаж с затратами на оказание туристических услуг.

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. Его построение по прочим доходам и расходам, относящимся к одной хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой из них.

Бухгалтерский учет в ООО «Галардия» ведется с помощью программы 1С Бухгалтерия.

Программа 1С является универсальной бухгалтерской программой и предназначена для ведения синтетического и аналитического бухгалтерского учета по различным разделам.

Для анализа используется следующая система эффективности деятельности. Это: рентабельность активов, рентабельность оборотных активов, рентабельность инвестиций, рентабельность собственного капитала, рентабельность реализованной продукции.

1. Рентабельность активов – показывает, какую прибыль, получает организация с каждого рубля, вложенного в активы.

Р1 = Прибыль в распоряжении организации / средняя величина активов

*100% (1)

Р1 = 1847 / (10720 + 11552 ) / 2) х 100 % = 16,59% - 2017 год

Р1 = 957 / (11552 + 11829 ) / 2) х 100% = 8,19 % - 2018 год

Таким образом, в компании ООО «Галардия» рентабельность активов уменьшилась на 8,4 %.

2. Рентабельность оборотных активов

Р2 = Прибыль в распоряжении организации / средняя величина

оборотных активов * 100% (2)

Р2 = 1847 / (10565 + 11382) / 2) х 100% = 16,83 % - 2017 год

Р2 = 957 / (11382 + 11731) /2) х 100% = 8,28 % - 2018 год

3. Рентабельность инвестиций – способ оценки умения управлять инвестициями

Р3 =Чистая прибыль/ (Валюта баланса – Краткосрочные

обязательства) * 100% (3)

Р3 = 1847/ (11552 – 187) х 100 % = 16,25 % - 2017 год

Р3 = 957 / (11829 – 194) х 100 % = 8,23 % - 2018 год

4. Рентабельность собственного капитала

Р4 = Чистая прибыль / Источники собственных

средств (итог раздела III пассива баланса) * 100% (4)

Р4 = 1847 / (10675 + 11365 ) / 2 х 100 % = 16,76 % - 2017 год

Р4 = 957 / (11365 + 11635 ) / 2 х 100% = 8,32 % - 2018 год

5. Рентабельность реализованной продукции – показывает какую прибыль получает организация с каждого рубля реализованной продукции. Он является показателем в оценке конкурентоспособности продукции, так как снижение рентабельности реализованной продукции часто значит, что снизился спрос на нее.

Р5 = Прибыль в распоряжении организации / выручка от реализации *

100% (5)

Р5 = 1847 / 29457 х 100% = 6,27 % -2017 год

Р5 = 957 / 35405 х 100% = 2,70 % -2018 год

Все показатели рентабельности имеют положительные значения, поэтому в целом доходность компании ООО «Галардия» можно оценить как устойчиво положительную, хотя и все показатели рентабельности имеют тенденцию к снижению.

Таким образом, проведя анализ деятельности компании ООО «Галардия» можно сделать следующий вывод.

Анализ коэффициентов за 2018 год показал, что у данной компании достаточно удовлетворительная структура баланса, благополучное финансовое положение и ООО «Галардия» в состоянии оплатить свои счета.

Доля средств, вложенных собственниками в общую стоимость имущества организации составляет более 50 % , что говорит об отсутствии всяких рисков для кредиторов организации. Удельный вес источников финансирования, которые ООО «Галардия» может использовать в своей деятельности длительное время составляет более 50 %, что говорит о финансовой устойчивости организации. Так как коэффициент финансирования больше единицы - это свидетельствует об отсутствии опасности неплатежеспособности и возможности получения кредита. Это связано с тем, что большая часть имущества ООО «Галардия» сформировано из собственных средств.

В целом можно сказать, что финансовое состояние ООО «Галардия» удовлетворительное, эффективность его финансово-хозяйственной деятельности достаточно высокая.

2.4 Рекомендации по улучшению финансового состояния ООО «Галардия»

Для улучшения финансового состояния и конкурентоспособности ООО «Галардия» необходимо прогнозирование объемов реализации туристических продуктов. Для конкурентной оценки прогноз может осуществляться в виде процента прироста к данному показателю предшествующего года. Объем реализации можно прогнозировать и планировать также на базе более точных, детальных расчетов.

Прогнозирование объемов реализации начинается с анализа сложившихся тенденций за ряд лет, причин тех или иных изменений. Следующим шагом в конкурентоспособности является оценка перспектив дальнейшего развития деловой активности организации. Перспективы развития деловой активности оцениваются с позиций сформированного портфеля заказов, структуры выпускаемой продукции и ее изменений, рынка сбыта, конкурентоспособности и финансовых возможностей организации. На этой основе строится прогноз объемов реализации, точность которого имеет решающее значение для конкурентоспособности данной компании. Нереалистическая оценка объема реализации может обесценить остальные прогнозные расчеты, т.к. отдельные элементы, формирующие прибыль, напрямую зависят от объема реализации.

Основными стратегическими задачами разработки финансовой политики в ООО «Галардия» должны являться:

- максимизация прибыли организации;

- оптимизация структуры капитала организации и обеспечение его финансовой устойчивости;

- достижение прозрачности финансово - экономического состояния организаций для собственников (участников, учредителей), инвесторов, кредиторов;

- обеспечение инвестиционной привлекательности организации;

- создание эффективного механизма управления организацией;

- использование организацией рыночных механизмов привлечения финансовых средств.

Следует отметить тот факт, что при разработке эффективной системы управления финансами постоянно возникает основная проблема совмещения интересов развития организации, наличия достаточного уровня денежных средств для проведения указанного развития и сохранения высокой платежеспособности организации.

Для повышения объема реализации туристических продуктов разработан рекламный проект, направленный на увеличение выручки. Постановка коммуникационных целей рекламной деятельности содействует сохранению и укреплению позиций ООО «Галардия» на рынке туристских услуг, а также способствует повышению эффективности и конкурентоспособности его деятельности.

Итак, основными коммуникационными целями рекламной кампании являются:

Поддержание и укрепление имиджа ООО «Галардия» как одной из ведущих туристических фирм г. Москвы.

Постоянный анализ основных конкурентов и их рекламных кампаний.

Удержание и расширение круга постоянных клиентов турфирмы, а также клиентов отдельных конкретных услуг (оформление виз, медицинских страховок и пр.).

Постоянное информирование деловых кругов о существующих, а также новых видах услуг и формах обслуживания клиентов, новых акциях турфирмах.

Продвижение web-сайта турфирмы.

Таким образом, постановка коммуникационных целей является важным элементом разработки и проведения рекламной кампании и направлена на достижение наивысших результатов.

В результате изучения деятельности ООО «Галардия» предлагается провести рекламную компанию по участию в проводимой выставке «Отдых для россиян», которая будет проходить с 22 мая по 24 мая 2020 года в Ледовом дворце.

Итого на подготовительные мероприятия будет потрачено 57000 рублей.

Таким образом, разработанная данная рекламная компания, должна увеличить список потенциальных клиентов ООО «Галардия» и соответственно увеличить прибыль.

Эффективность хозяйственной деятельности компании определяется в конечном итоге ее финансовым состоянием. Именно в показателях финансового состояния отражаются уровень использования капитала и рабочей силы, положение расчетов и влияние формирования выручки, налогов, платежей и сборов на величину чистой прибыли как источника создания фондов накопления и социальной сферы организации, на ее платежеспособность и конкурентоспособность. Показатели финансово хозяйственной деятельности ООО «Галардия» были изучены и проанализированы в ходе исследования.

Заключение

Таким образом, своевременный и точный анализ бухгалтерской отчетности позволяют сформировать мнение о достоверности бухгалтерской отчетности.

В нашей стране среди руководителей организаций и бухгалтеров сложилось мнение, что бухгалтерская (финансовая) отчетность составляется в первую очередь для налоговых органов. Действительно, налоговые органы и Федеральное казначейство в отличие от других сторонних внешних пользователей бухгалтерской информации имеют право пользоваться не только отчетной, но и всей другой учетной информацией, необходимой для проверки правильности уплаты налогов.

Каждая фирма, начиная свою деятельность, обязана четко представлять потребность на перспективу в финансовых, материальных, трудовых ресурсах, источники их получения, а так же уметь точно рассчитать эффективность использования имеющихся средств в процессе роботы своей фирмы. В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать информацию как о состоянии целевых рынков, положении на них конкурентов, так и о собственных перспективах и возможностях.

Финансовый анализ бухгалтерской отчетности дает возможность оценить имущественное состояние организации, степень предпринимательского риска, в частности возможность погашения обязательств перед третьими лицами, достаточность капитала для текущей деятельности и долгосрочных инвестиций, потребность в дополнительных источниках финансирования, способность к наращиванию капитала, рациональность привлечения заемных средств, обоснованность политики распределения прибыли и др. Информационной базой финансового анализа являются данные бухгалтерского учета и отчетности, изучение которых позволяет оценить финансовое положение организации, изменения, происходящие в ее активах и пассивах, убедиться в наличии прибылей и убытков, выявить перспективы развития.

Основной задачей бухгалтерской отчетности, является получение информации для разработки дальнейшей стратегии организации.

Был проведен анализ хозяйственной деятельности компании ООО «Галардия» на основе данных бухгалтерской отчетности.

Бухгалтерский учет и отчетность в ООО «Галардия» ведется согласно разработанной своей учетной политики.

Ответственность за организацию бухгалтерского учета возлагается на руководителя. Бухгалтерский учет осуществляется главным бухгалтером.

ООО «Галардия» самостоятельно выбирает форму бухгалтерского учета исходя из специфики работы малого организации, при этом самостоятельно приспосабливает применяемые регистры бухгалтерского учета к специфике своей работы при соблюдении следующих требований:

-единая методологическая основа (принцип двойной записи);

- взаимосвязь данных аналитического и синтетического учета;

- сплошное отражение всех хозяйственных операций в регистрах учета на основании первичных учетных документов;

- накапливание и систематизация данных первичных документов в разрезе показателей, необходимых для управления и контроля за хозяйственной деятельностью малого организации, а также для составления бухгалтерской отчетности.

Как определено в Законе о бухгалтерском учете, одна из основных задач бухгалтерского учета - формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним пользователям - инвесторам, кредиторам, органам исполнительной власти, общественности и др. Такая информация формируется в бухгалтерской отчетности.

Таким образом, данные бухгалтерской отчетности используют для анализа финансового состояния организации и ее платежеспособности. В условиях рыночных отношений у экономических субъектов могут возникать финансовые трудности, связанные с погашением в оговоренные сроки полученных банковских кредитов, займов других организаций, коммерческих кредитов поставщиков товарно-материальных ценностей и других обязательств. Поэтому возникает необходимость в анализе ликвидности баланса экономического субъекта с целью оценки его кредито- и платежеспособности.

Проведенный анализ показал, что компания ООО «Галардия» характеризует положительную тенденцию работы.

Список использованной литературы

1. Российская Федерация. Конституция (1993). Конституция Российской Федерации : офиц. текст : [принята всенародным голосование 12.12.1993 г.] // Российская газета от 25 декабря 1993 г. - № 295. – (Актуальный закон).

2. Федеральный закон: О бухгалтерском учете № 402- ФЗ : [от 06.12 2011 г.]. – // Консультант плюс

3. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008): Приказ Минфина России [от 06.10.2008 № 106н (с изм. и доп., с 01.01.2011)] // Российская газета.- 20.01.11 г. - № 10.

4. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное Приказом Минфина России от 06.05.1999 № 32н (ред. от 27.04.2012) / Российская газета. – 1999. - №116-117.

5. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное Приказом Минфина России от 06.05.1999 № 33н (ред. от 27.04.2012) // Российская газета. – 1999. - №116-117.

6.Информации № ПЗ-З/2010 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства» // Справочно-информационная система «Консультант плюс», 2013.

7. Бабаев, Ю.А. Теория бухгалтерского учета / Ю.А.Бабаев– М –ЮНИТИ, 2017. -511с.

8. Барышников, Н.П. Бухгалтерский учет, отчет, налогообложение / Н.П. Барышников – М: Филинь, 2015. – 365 с.

9. Богаченко В.М. Бухгалтерское дело /В.М. Богаченко, Н.А.Кириллова.- Ростов на Дону Феникс. 2016.- 315 с.

10. Бородина Е.И. Анализ финансовой отчетности : электронное учебное пособие / [Е. И. Бородина и др.] ; под ред. О. В. Ефимовой и М. В. Мельник. – Электрон. дан. – М. : Издательство «Омега–Л», 2010.

11. Брызгалин А.В. Учетная политика для целей налогообложения // Налоги и финансовое право. – 2018. - № 12. – С.14

12. Галкина, Е.В. Учетная политика и достоверность бухгалтерской отчетности / Е.В. Галкина // Аудиторские ведомости. - 2017. - № 9 . - С.15

13. Ежик Д.Ю. Новый закон о бухгалтерском учете // Российский налоговый курьер. – 2015. – № 1. – С.19

14. Ермолович, Л.Л. Анализ хозяйственной деятельности организации/ Л.Л. Ермолович.- М.: Экоперспектива, 2016. -565 с.

15. Станиславчик Е.Н. Финансовая устойчивость и финансовый левиридж/ Е.Н .Станиславчик //Финансовая газета.-2016.- №28.-С.31

16. Стражева, Н.С. Бухгалтерский учет. / Н.С. Стражева. – М.: Пресс, 2017. – 345 с.

17. Юдина Н.Л. Новая бухгалтерская отчетность как информационная база финансового анализа / Н. Л. Юдина // Все для бухгалтера. – 2016. - № 12. – С.7

Приложение 1

График документооборота в ООО «Галардия»

Таблица №3

|

Вид документа |

Составление |

Проверка и обработка |

Срок хранения |

|||

|

Ответственное лицо |

Срок |

Ответственное лицо |

Срок |

Ответственное лицо |

Срок |

|

|

Приказ о приеме работника на работу |

Кадровая служба |

В соответствии с датой подачи заявления |

Бухгалтер по расчету з/п |

По мере представления |

Бухгалтер по расчету з/п |

50 лет |

|

Личная карточка работника (форма Т-2) |

Кадровая служба |

Вместе с приказом о приеме на работу |

Начальник кадровой службы |

По мере представления |

Начальник кадровой службы |

50 лет |

|

Штатное расписание (изменения) |

Кадровая служба |

Согласно приказа директора |

Бухгалтер по расчету з/п |

По мере изменения |

Бухгалтер по расчету з/п |

50 лет |

|

Приказ о направлении в командировку |

Кадровая служба |

За 5 дней до даты убытия |

Бухгалтер |

1 раб. день |

Бухгалтер |

50 лет |

|

Приказ об отпуске |

Кадровая служба |

За 2 недели до отпуска |

Бухгалтер по расчету з/п |

10 дней |

Бухгалтер по расчету з/п |

5 лет |

|

Приходный кассовый ордер (форма КО-1) |

Кассир |

По мере поступления денежных средств в кассу |

Главный бухгалтер |

Ежедневно |

Бухгалтер |

5 лет |

|

Расходный кассовый ордер (форма КО-2) |

Кассир |

По мере выдачи денежных средств из кассы |

Главный бухгалтер |

Ежедневно |

Бухгалтер |

5 лет |

|

Кассовая книга (форма КО-4) |

Кассир |

По мере выписки приходного или расходного кассового документа |

Главный бухгалтер |

Ежедневно |

Бухгалтер |

5 лет |

|

Авансовый отчет (форма АО-1) |

Подотчетные лица |

В течение 10 дней с момента получения денежных средств на хоз. расходы, или 3 дня после прибытия из командировки |

Бухгалтер |

2 раб. дня |

Бухгалтер |

5 лет |

|

Табель учета рабочего времени (форма Т-13) |

Начальники отделов |

3-е число каждого месяца |

Бухгалтер |

2 раб. дня |

Бухгалтер |

5 лет |

|

Листок нетрудоспособности |

Кадровая служба |

После окончания болезни |

Бухгалтер |

5 раб. дней |

Бухгалтер |

5 лет |

|

Приходный ордер (форма М-4) |

Начальник склада |

В соответствии с фактическим поступлением ТМЦ |

Главный бухгалтер |

Ежемесячно |

Бухгалтер |

5 лет |

|

Требование-накладная (форма М-11) |

Начальник склада |

В соответствии с фактическим списанием ТМЦ |

Бухгалтер |

Ежемесячно |

Бухгалтер |

5 лет |

|

Путевой лист легкового автомобиля |

Водитель |

1 раб. день |

Бухгалтер |

1 раб. день |

Бухгалтер |

5 лет |

Окончание таблицы №3

Оборотно-сальдовая ведомость ООО «Галардия» по счету 90 «Продажи» за период 2018 года

Таблица №4

Оборотно-сальдовая ведомость по счету 90 за 2018 г.

Выводимые данные: БУ (данные бухгалтерского учета)

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

90 |

105 452 500,00 |

105 452 500,00 |

||||

|

90.01 |

35 405 200,00 |

35 405 200,00 |

||||

|

90.01.1 |

35 405 200,00 |

35 405 200,00 |

||||

|

90.02 |

27 604 000,00 |

27 604 000,00 |

||||

|

90.02.1 |

27 604 000,00 |

27 604 000,00 |

||||

|

90.08 |

7 038 100,00 |

7 038 100,00 |

||||

|

90.08.1 |

7 038 100,00 |

7 038 100,00 |

||||

|

90.09 |

35 405 200,00 |

35 405 200,00 |

||||

|

Итого |

105 452 500,00 |

105 452 500,00 |

||||

- Денежная эмиссия (Сущность и порядок денежной эмиссии)

- Средства товарной экспертизы (выбрать из ОКП) товаров (Общая характеристика средств товарной экспертизы и методы проведения экспертизы непродовольственных товаров)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности на примере ООО «Просто-К».

- Разработка конфигурации «Учет реализации лекарственных препаратов через аптечную сеть» (Выбор комплекса задач автоматизации)

- Разработка регламента выполнения процесса исследования качества готовой продукции.

- Иван Иванович Машков «Синие сливы»

- Баланс и отчетность (Понятие бухгалтерской отчетности и ее роль)

- Дидактическая игра как метод обучения (Теоретические аспекты применения дидактических игр и занимательных упражнений в обучении)

- Исследование особенностей сюжетно-ролевой игры дошкольников (Сюжетно-ролевая игра как вид деятельности дошкольника)

- теоретико-методологическое обоснование и разработка механизма выявления резервов маркетинговой деятельности предприятия на примере ПАО Сбербанк России.

- Теоретические основы формирования системы оплаты труда на предприятии

- Подходы к управлению человеческими ресурсами