Теоретические аспекты исследования развитие собственных торговых марок в России

Содержание:

ВВЕДЕНИЕ

Реализация товаров и услуг — важнейший этап деятельности любого предприятия, работающего в условиях рынка. Реализация товаров под собственной торговой маркой не составляет исключения. Целью политики руководства розничной сети и работы всех его служб является привлечение клиентуры, расширение сферы сбыта своих продуктов, завоевание рынка и, в конечном счете, — увеличение получаемой прибыли. Средствами достижения данной цели являются инструменты развития собственной торговой марки.

Сначала ретейлеры рассматривали собственные торговые марки лишь как средство конкурентной борьбы, однако позже выяснилось, что поддержание и развитие собственных торговых марок несет в себе ряд куда более интересных преимуществ.

Качество и ассортимент существенно изменились в последние годы под влиянием резко усиливающейся конкуренции и общим повышение уровня жизни.

Актуальность выбранной темы обусловлена постоянной необходимостью в повышении конкурентоспособности предприятия, и развитие собственных торговых марок, немаловажный инструмент, который может послужить этой цели. На рынке розничной торговли все конкуренты стараются держать равные цены и одним из способов выглядеть выгоднее это грамотная политика в отношении собственных торговых марок. В ходе работы будут выявлены проблемы стоящие на пути развития собственных торговых марок и определены мероприятия с целью их решить.

Объект работы – торговая сеть «АШАН»

Предмет работы – организационно – экономический механизм формирования компанией конкурентных преимуществ

Целью работы является оценка перспектив развития собственных торговых марок на примере торговой сети «АШАН».

Для достижения цели поставлены следующие задачи исследования:

- провести анализ тенденций развития собственных торговых марок в России;

- исследовать развитие собственных торговых марок в торговой сети «АШАН» и конкурирующих торговых сетях;

- исследовать отношение потребителей к собственным торговым маркам предприятия;

- исследовать осведомленность потребителей о собственных торговых марках;

- определить возможности инвестиций в развитие собственных торговых марок;

- определить перспективные сегменты для развития собственных торговых марок;

- определить маркетинговые мероприятия, направленные на развитие собственных торговых марок;

- определить экономическую эффективность предложенных мероприятий.

- первой главе «Теоретические аспекты исследования перспектив развития собственных торговых марок в России» рассмотрены преимущества и недостатки, тенденции развития собственных торговых марок в России.

Во второй главе «Исследование рынка гипермаркета «АШАН»»

проведен анализ компании «АШАН» и его основных конкурентов, определено отношение потребителей к собственным торговым маркам «АШАН», определены возможности для инвестиций в собственные марки.

Глава 1. Теоретические аспекты исследования развитие собственных торговых марок в России

1.1. Сущность и значение торговой марки и бренда

Установление базовых понятий, характеризующих сущность любых явлений и процессов, является исходным моментом для формулирования структуры и объёма любых исследований. Поэтому необходимо уделить внимание исследованию сущности базовых понятий «торговая марка» и «бренд».

Большинство учёных и практиков сходятся во мнении, что бренд - общеизвестная раскрученная торговая марка (товарный знак), вызывающая положительные эмоции у потребителя и дающая ему (потребителю) гарантии определённого качества товаров или услуг. Основу любого бренда составляет торговая марка (товарный знак).

Существует целый ряд определений бренда, которые можно встретить в современной литературе на эту тему. Бренд – это:

- название, термин, знак, символ или любая другая характеристика, которая бы идентифицировала товар или услугу как отличную от других товаров [12, с.243];

- сумма всех характеристик, материальных или нематериальных, которая делает коммерческое предложение уникальным [10, с.54];

- набор восприятий в воображении потребителей [21, с.84];

- неосязаемая сумма свойств продукта: его названия, упаковки и цены, истории, репутации и способа продвижения. Бренд так же является сочетанием впечатления, производящего на потребителей и результатом положительного опыта в использовании бренда [12, с.105];

- сущность, функционирующая на основе системы оправданного доверия [10, с.47];

- актив, который связан с именем или символом, добавляющим ценность к той, которая уже предлагается потребителям базовым продуктом…[21, с.17].

В настоящее время бренд расширил и усложнил свою природу, он стал самостоятельной ценностью и фактором капитализации многих крупных компаний.

Первый камень в фундаменте раскрученной, общеизвестной торговой марки – качество продукта. Как показывает анализ специальной литературы отечественных и зарубежных авторов по исследуемому вопросу, в самом простом виде процесс создания и развития бренда можно представить как совокупность следующих этапов:

1) позиционирование (Brand Positioning);

2) сканирование/Обзор брендов (Brand Trademark Screening);

3) создание идеи бренда (Brand Idea Creation);

4) определение программы продвижения бренда (Brang strategy);

5) лингвистический анализ марки (Linguistic Screening);

6) окончательный выбор бренда (Brandtest Market Research).

Несмотря на простоту создания и развития бренда, специалисты отмечают, что сиюминутный результат брендинга доступен лишь тем компаниям, которые думают о будущем. Это связано с тем, что жизненный цикл большинства товаров короче, чем срок существования бренда.

Анализ практики розничных сетей позволил определить наиболее используемые инструменты продвижения собственных торговых марок:

- специальная выкладка: расположение товаров под собственными торговыми марками на полках магазина наряду с другими марками товаров, при этом выделение их специальными ценниками;

- специальные указатели в торговом зале, которые направляют покупателей к товарам под собственной торговой маркой;

- использование дополнительных мест продажи: размещение товаров под собственными торговыми марками в местах скопления покупателей в торговом зале;

- реклама продуктов под собственными торговыми марками в печатных изданиях: реклама продуктов в продуктовых газетах, журналах, мини-каталогах или брошюрах ритейлера;

BTL-мероприятия: предложение покупателям мини-образцов товаров под собственными торговыми марками;

- звуковая реклама: реклама посредством громкоговорящих каналов связи в х торговых центрах.

Собственные торговые марки: понятие и основные задачи их

развития

Собственная торговая марка, она же Private Label (англ. частная марка)

– товары, произведенные либо предоставленные одной компанией для продажи под маркой, принадлежащей другой компании. Так, в ритейле заказчиком продуктов выступает ритейл-оператор, реализующий товары под собственной маркой исключительно в магазинах сети. [1. Стр.12.]

Товары и услуги под Private Label представлены в многочисленных категориях – от продуктов питания, косметики и до вэб-хостинга. Зачастую они позиционируются как более дешевая альтернатива локальным, национальным либо международным маркам. В последнее время некоторые из них позиционируются, как товары премиум-класса и противопоставлены именитым брендам. Качество продукции, созданной под собственной торговой маркой, увеличивается с каждым годом

- основном СТМ создаются в низшем и среднем ценовых диапазонах и продаются по ценам дешевле, чем бренды в категории в целом. Главным условием для такой продукции является в первую очередь то, что она должна быть продукцией массового спроса, отличаться от аналогичных товаров в

данном ценовом сегменте в меньшую сторону как минимум на 10-15 % и удовлетворять всем критериям качества.

Если частная марка сделана хорошо, это позволяет привязать к себе покупателей. Главное преимущество PL - оптимальное соотношение качества

- цены. Естественно, что большинство покупателей охотно используют возможность купить хороший товар дешевле.

Здесь следует оговориться: потребление брендов все равно никогда не будет сведено на нет даже такими клиентами. Маркетологи и бренд-менеджеры компаний-производителей не «спят». Человек вряд ли купит небрендовый продукт, тот же сок, на работу, ребенку в школу или к празднику – помешает психологический фактор. Даже самый рачительный потребитель не любит выглядеть чрезмерно экономным. А путь к его сознанию владельцами Private Label уже проложен, и он будет становиться все шире и короче.

Сначала нужно определиться, почему появилась собственная торговая марка. В первую очередь, это стандартный эволюционный процесс развития цивилизованной розницы, то есть развитие розницы на современном рынке товаров и услуг. Основной фактор введения частных марок – это будущие ценовые конкурентные «войны» между сетевыми операторами. Соответственно, чем больше товаров частных марок в корзине именно вашего потребителя, тем интереснее именно ваша товарная сеть конечному покупателю, поскольку плохие товары никогда не смогут с экономической эффективностью иметь аналогичные частным маркам конечные цены. Во-вторых, для операторов розничного рынка – это стремление еще больше снизить конечные розничные цены для покупателя, соответственно, сэкономить его денежные средства при сохранении стандартов и объемов качества потребления. В-третьих, один из инструментов давления на производителя. [2. Стр77.]

- развитием технологий продвижения торговых марок и формированием потребительского отношения, возникновением маркетинга и брендинга, производители ощутили силу бренда, которая дает возможность продавать товары в огромных масштабах, но и требует больших затрат на рекламу, дистрибьюцию и прочее. Таким образом, потребителю приходится доплачивать некоторую сумму за технологии и научный подход. Появилось понятие «наценка за престиж», попытки оценить бренд. Одновременно стало очевидным, что не во всех категориях товаров бренд имеет большое марка премиум - товар с высокого качества с существенными и ощутимыми по сравнению маркой средней ценовой категорией преимуществами. Цены на такие товары часто выше цен на бренды.

Самое желаемое для сети — это стабильность собственной торговой

марки по всем параметрам: цене, качеству и спросу. При этом ретейлеры готовы отказаться от тех производителей, которые поднимают цены

на продукт, даже если это обусловлено объективным фактором Существование и развитие собственной торговой марки основывается

на убеждении в том, что ритейлеры — это не только поставщики товаров производителей, но и отдельные бренды. По отношению к покупателю собственные торговые марки помогают идентифицировать товар и уровень цены, информируют о товаре, дают гарантии его качества сообразно ритейлеру, служат источниками ассоциаций.

На сегодняшний день специалисты выделяют три основные стратегии развития собственных торговых марок:

-

- Демпинг. Стратегия, актуальная, в первую очередь, для дискаунтеров, которые имеют вполне конкретную целевую аудиторию. Стратегия не требует аналитического подхода и работает практически гарантированно. Однако обеспечить снижение затрат на производство, не ухудшая при этом уровень качества продукта, сложно.

- Замещение конкурента. Более сложный подход, который ориентируется на вкусы, предпочтения и привычки покупателя. Задача состоит в том, чтобы заменить продукты-лидеры в тех категориях, где привычка к конкретному бренду не является важной при выборе. В ход идет грамотный мерчандайзинг, при этом товар не позиционируется как «дешевый аналог», что положительно влияет на уровень спроса.

- Расширение бренда. Наиболее интересная стратегия, суть которой заключается в синергии бренда сети и собственной торговой марки.

В этом случае со временем собственная марка может даже выйти за пределы бренда, продвигая при этом и самого ритейлера. Требует тщательного изучения мотивов покупателя, конкурентной среды, анализа самого бренда, а также креативного подхода. [4. Стр.68.]

Непременным условием успеха по продвижению Private Label является имидж торговой сети. За этим коротким словом из пяти букв стоит все. Это и великолепное обслуживание, и грамотная маркетинговая политика, и тотальный контроль над качеством продукции, особенно своей. Чем больше категорий продукции будет продаваться под Private Label, тем сложнее его будет контролировать. Здесь заказчику придется столкнуться с проблемой

выбора производителя. С одной стороны, известный завод, производящий национальные бренды, дает больше гарантий качества, но и запрашивает более высокую цену. С другой – сеть, размещающая заказ на малоизвестном предприятии, хоть и способствует развитию отечественного производственного сектора в целом и имеет лучшие финансовые условия и рычаги управления партнером, несет и большие риски.

Влияют на успех собственной торговой марки и такие показатели, как конкуренция и экономическая ситуация в стране. Как показывает опыт, в периоды слабого экономического роста, высокой безработицы и низкого уровня заработной платы успех собственной торговой марки достаточно велик в силу того, что потребитель стремится сэкономить, предпочитая дешевую альтернативу дорогим брендам

Товар собственной торговой марки — маркетинговый продукт, который сам по себе прибыль не приносит, его надо раскручивать и поддерживать. Важно создать такие условия, чтобы один товар собственной торговой марки продвигал товар соседней группы. Кроме того, выбор товарной категории для такого товара во многом зависит от того, какое производственное направление развито в данном регионе. Прежде чем запустить продуктовую линейку собственной торговой марки, ритейлеру следует просчитать эффективное значение количества товара, которое может быть размещено под собственной торговой маркой в магазине того или иного локального рынка. Нужно изучить глубинные мотивации потребителей и макроэкономическую ситуацию в регионе (на предмет конкуренции и смены политической обстановки); особое внимание следует уделить логистике. Только после этого имеет смысл приступать к работе с производителем.

Производитель по отношению к торговле может занимать три положения: быть поставщиком своих брендов; быть производителем частных марок; быть производителем частных марок и поставщиком своих брендов. В

последнем случае товары собственной торговой марки составляют особенно острую конкуренцию брендам производителя. Для сети собственная торговая марка дает повышение прибыли и лояльности покупателя, улучшает ценовой имидж ритейлера и привлекает новые группы покупателей (которые, например, раньше покупали только в дискаунтерах, а теперь имеют возможность купить недорогой товар собственной торговой марки в другой сети). Для производителя собственной торговой марки дает возможность использовать свободные производственные мощности и тем самым снижает издержки на единицу продукции; создает более выгодные условия для закупки сырья в связи с ростом объемов закупок. Наука продвижения собственных торговых марок к настоящему моменту сформировалась в самостоятельное направление маркетинговой деятельности – PLP (от англ. Private Label Promotion), развитием которого занимаются группы специалистов и целые отделы. [5. Стр35.]

Наиболее популярным и доступным инструментом продвижения собственных торговых марок по-прежнему остается мерчендайзинг. И это довольно правильно, если учесть, что грамотное расположение продукта повышает средний коэффициент роста продаж до 44 %. Тем более что торговые сети имеют свободу выбора в размещении продукции в торговых залах: собственные товары могут быть размещены в лучших местах выкладки и в максимальном объеме.

Однако подобные методы нередко провоцируют явление, получившее название "товарного каннибализма", когда собственные торговые марки отнимают продажи у производителей, реализуемых сетями. И если на Западе

- качестве производственных подрядчиков выступают мелкие компании, специализирующиеся исключительно на выпуске продукции private label, то

- России на этом месте находятся крупные игроки рынка, выставляющие свои товары на соседней полке с продукцией сетей. И далеко не все готовы приложить максимум усилий для бюджетного производства продукции, которая может составить конкуренцию собственным брендам завтра.

Для того чтобы максимально эффективно разместить собственной торговой марки, важно определиться с первоначальной целью вывода на рынок того или иного продукта по отношению к конкурентам: это может быть мирное сосуществование, вытеснение лидера по качеству и ценовой демпинг. В первом случае целесообразно обеспечить относительно равные условия для продаж двух брендов, и здесь хорошо подойдет вертикальная выкладка по типу упаковки.

При таком размещении каждому поставщику отводится вертикальный блок, а размеры полочного пространства варьируются в зависимости от доли рынка, занимаемой конкретным типом тары. Если же перед ритейлером стоит цель сместить наиболее опасного соперника, требуется корпоративная вертикальная выкладка, где площадь полки определяется долей рынка, занимаемой поставщиком. И, наконец, когда сеть планирует продвижение "товара с красным ценником", задача которого выдержать конкуренцию по цене, максимально выигрышной будет горизонтальная выкладка с размещением собственной торговой марки вширь на самых выгодных позициях – на уровне глаз.

Таким образом, ритейлер не только постоянно стимулирует продажи своих товаров, но и формирует лояльное сообщество интернет-пользователей. Путем опросов выбираются наиболее популярные собственные торговые марки торговые бренды, которые затем маркируются в супермаркете ярлыком "Выбор покупателей". Еще один хороший способ продвижения private label – это продуктовые наборы. Грамотная выкладка комплементарных товаров и формирование из них наборов позволяет

размещать собственные торговые марки в весьма выгодном окружении и стимулировать их покупку.

Частная марка должна продаваться, и расти по объемам, быть конкурентоспособной, чему будет способствовать в первую очередь выгодная цена, которую покупатель прочувствует, но не в ущерб качеству. Многие специалисты отмечают, что одна из самых затратных частей производства private label — это проверка качества. Выгодность собственной торговой марки для потребителя должна выражаться не только в цене, но и в стабильности качества, за которое, безусловно, отвечает сеть, так как именно ее название красуется на упаковке. Претензии к выпускаемому ретейлером продукту покупатель будет предъявлять не производителю,

- магазину, ассоциируя его с неудачным приобретением. Можно сказать, что за свой товар сеть должна отвечать головой. В борьбе с риском потерять имидж заботливого и любимого магазина, который думает о кошельках своих клиентов, может помочь лишь хороший производитель, который сможет предоставить ретейлеру главное — стабильность.

Запуск собственной торговой марки — сложный процесс, аналогичный запуску продукта под брендом производителя. Риски ошибка в концепции, отказ производителя, сбои в поставках, низкое качество первой партии упаковки, изменение структуры себестоимости и прочее. Для снятия этих рисков мы вынуждены контролировать все этапы создания нового продукта. В итоге по тем или иным причинам часть проектов (1-2%) не выходит на необходимый уровень продаж и прибыльности, что приводит к их закрытию". [6. Стр44.]

Выгода производителя товаров повседневного спроса от участия в проектах private label заключается, в первую очередь, в стабильной загрузке мощностей, во вторую - появляется возможность увеличить свою долю выкладки и потеснить конкурентов на полке, поскольку товары под собственной маркой розничной сети пользуются приоритетом в выкладке. Ну и конечно, поставщик private label освобождается от дополнительных оплат и скидок, неизбежных при стандартном сотрудничестве с сетью.

Есть как коммерческие, так и качественные выгоды. Прежде всего, наличие частной марки в портфеле брендов увеличивает доход категории. Учитывая, что из всего ассортимента (будь то магазин у дома или сеть гипермаркетов) всего лишь 300 SKU дают ритейлеру около 80% товарооборота, и на все эти лидеры продаж покупатели сравнивают цены с ценами у конкурентов - это очень актуальная тема, поскольку любая уважающая себя сеть не может позволить конкуренту торговать дешевле товарами первой необходимости и федеральными брендами (Coca-Cola, Lipton, Tide, Nescafe и т.д.). И если посчитать долю этих низкомаржинальных групп брендов в товарообороте компании, то становится понятным, что по большому счету вопрос "заниматься или не заниматься собственными торговыми марками" для ритейлера не стоит ввиду его безальтернативности.

-

- точки зрения качественных выгод, внедрение private label позволяет уменьшить зависимость ритейлера от ключевых производителей, отношения

- которыми видятся управляющему категорией недостаточно развитыми с точки зрения партнерства. Это своеобразный инструмент давления на лидера категории. Им можно пользоваться, можно нет, но этот инструмент есть.

[25. Стр.4.]

Цель ритейлера - позиционирование. Private Label позволяет иметь «товар первой цены» в категории и таким образом добиться формирования желаемого образа сети у покупателя. Утрируя, достаточно иметь в ассортименте макароны под маркой сети по 9,90 и в сознании (определенной части) покупателей эта сеть автоматически становится лидером низких цен и приоритетным местом совершения покупок. Так же не стоить забывать о лояльности. Private label - это верный способ увеличить лояльность покупателя к бренду сети. Создавая собственные торговые марки, компания получает больший контроль над производством, качеством товара, ценообразованием и распределением. [34. Стр.14.]

Товары, в силу отсутствия затрат на рекламу, стоят, как правило, на 10-15% дешевле аналогов. Невысокая цена, приемлемый уровень качества и эффективный мерчендайзинг обеспечивают высокий спрос.

Конечно, производителя, имеющего локальные или национальные бренды, ситуация, когда торговые сети начинают выпускать частные марки, вдохновлять не может. Мало того, что ведется постоянная рекламная война за умы и сердца покупателя с прямыми конкурентами, еще и возникает угроза со стороны сетей.

Снижение объемов продаж в сегментах, отмеченных появлением Private Label, в какой-то мере неизбежно. Это приведет к еще более острому рекламному противостоянию, но таковы реалии бизнеса. Борьба за денежные знаки заставляет напрягаться. Помимо сетей существуют менее крупные розничные торговцы, которым выпуск частной марки не под силу и экономически не выгоден. Возможно, будут создаваться картели, открывающие свои собственные сети, хотя это требует глобального подхода. Не исключено и внедрение новых маркетинговых моделей, таких как эксклюзивные условия, которыми не могут похвастать конкуренты, взамен на участие в прибыли с марочной стоимости в конкретной сети. В любом случае параллельное существование традиционных брендов и private label неизбежно.

Создавая продукты private label, ритейлер решает для себя следующие задачи:

- повышение конкурентоспособности розничной компании в целом;

- снижение затрат;

- повышение торговой наценки;

- повышение рентабельности бизнеса;

- увеличение капитализации компании;

- формирование уникальных для рынка ценовых предложений; -лучшее понимание экономики во всех товарных категориях;

- косвенная реклама сети. Упаковка продукта, на которой красуется название сети, является отличной рекламой.

- свою очередь, для покупателя это выражается в снижении розничных цен, повышении качества товара и расширении выбора.

- косвенная реклама сети. Упаковка продукта, на которой красуется название сети, является отличной рекламой.

Несмотря на все преимущества, которые несет в себе продукт,

созданный под частной торговой маркой, покупатель подозревает в некачественности в первую очередь товары private pabel. Это влечет и более серьезные риски: с увеличением доли продаж товаров под собственной торговой маркой растет и доля ответственности — если что-то не так с одним продуктом частной марки, негатив обязательно перекинется на остальные позиции или на всю торговую сеть. [36. Стр.15.]

А вот и недостатки private label для розничных сетей:

- проблемы с производителем. Очень многое зависит от того, насколько качественный продукт произведет поставщик, насколько высока степень его ответственности,в плане сроков поставок товара;

- плохой продукт, выпущенный под брендом сети, может в какой-то мере испортить отношение потребителя и к самой сети;

- общем, уже из этой схемы мы видим крайнего – производителя. Ему далеко не всегда может быть выгодно разрабатывать private label для розничных сетей. Причин несколько. Во-первых, он создает себе конкурентов, которые могут отхватить его долю рынка. Во-вторых, обычно доход с такой работы гораздо ниже, чем в случае разработки своих брендов.

Розничные сети закупают продукцию по низким ценам. А если private label

какой-то сети оказывается успешным, то он серьезно бьет по продажам всех брендированных товаров в этой сети. При этом никакая реклама не помогает.

Если покупатель лоялен к сети в целом – это распространяется и на всю линейку товаров под частной маркой. В то же время, если потребитель будет разочарован в одном из товаров, вряд ли он составит позитивное мнение о марке в целом. Поэтому ритейл-операторы уделяют особое внимание контролю качества продуктов.

Роль собственной торговой марки заключается не только в цене. Собственная марка предоставляет уникальную возможность дать потребителям почувствовать разницу между ритейлером и конкурентами, стимулирует внедрение инноваций, помогает «устранить» второсортные товары с полок, поддерживает местных производителей, завоевывает лояльность потребителя и, конечно же, предлагает покупателю более выгодную цену при значительной прибыльности для ритейлера.

Производители начинают относиться к идее собственной торговой марки вполне благосклонно. Конкуренция за место на полке растет год от года, а ритейлоры, располагая ограниченными торговыми площадями, вынуждены отсекать часть потенциальных поставщиков. Работа же по системе собственных торговых марок дает производителям прямой выход к покупателю и обеспечивает некие гарантии. Выполнение заказа розницы - самый легкий путь проникновения в сеть без затрат. Производитель получает гарантированный объем продаж в сети, увеличивает оборот, расширяет ассортимент продукции.

- некоторых же случаях выпуск собственных торговых марок - это просто единственный способ выживания для небольших локальных предприятий. Не имея разветвленной дистрибьюторской сети, они нередко вынуждены идти на невыгодные условия торговых сетей, лишь бы просто

загрузить производственные мощности. Со временем выпуск продуктов «под

заказ» может стать основной работой региональных производственных компаний, которым будет не по силам конкурировать с глобальными брендами. [7. Стр.85.]

- сложившейся ситуации нарастающей конкуренции даже компании, владеющие уже хорошо известными брендами, не отказываются от заказов розничных сетей на производство продукции под частными марками. Private Label - взаимовыгодный процесс, укрепляющий взаимоотношение с сетями.

Производитель и сеть становятся партнерами в изготовлении совместного продукта. При этом выигрывают все участники рынка - производитель, продавец и покупатель.

Для любого производителя важно, чтобы предприятие стабильно выпускало большой объем продукции хорошего качества, чтобы у него была отлажена система логистики.

Сотрудничество с розницей в рамках private pabel имеет два плюса - это стабильность и возможность планирования. Благодаря тому, что сети заказывают производителям четко определенное количество товара и выкупают его, предприятия могут строго планировать загрузку своих производственных мощностей. Имея на руках долгосрочный контракт с крупной сетью, где четко обозначен размер заказа, владельцам фирм легче вести переговоры с банками о получении инвестиций на развитие производства.

Известно, что большие расходы у производственной компании возникают в процессе продвижения и рекламы бренда, при оплате «входного билета» в супермаркет и построении сбытовой сети. В случае производства товаров под собственными торговыми марками, ей уже не нужно нести эти

затраты - для товаров гарантированы лучшие места на полках, так как для сети выгодно, чтобы «свой» товар хорошо продавался и приносил солидную прибыль. Еще один плюс для производителей частных марок - возможность выхода на новые рынки. Предприятия, работающие в регионах, могут легко покорять мегаполисы, став партнерами какой-нибудь столичной сети (тогда как в обычных условиях это просто нереально). Для таких поставщиков это серьезный заказ, который обеспечивает стабильную загрузку производства. А гарантированные объемы сбыта в условиях жестокой конкуренции нужны сейчас всем. [23.стр.51]

Помимо контроля качества и продвижения товаров Private label масса проблем и издержек связана с логистикой. В классическом варианте всю логистику (складирование, обработку и доставку) берет на себя производитель или дистрибутор. Однако в случае с собственной торговой маркой все эти затраты ложатся на ритейлера— В зависимости от вида товара логистические издержки на дистрибуцию могут составлять от 2-3% (фасованные товары) до 9% (замороженные товары). По факту это означает, что вышеописанные издержки могут свести дешевизну Private Label на нет. Компенсация же производителем затрат на дистрибуцию в случае собственных торговых марок не практикуется.

Теоретически производитель может взять логистику собственных торговых марок на себя, однако, как уже было сказано, на этом рынке играют компании второго-третьего эшелонов, которые просто не в состоянии обеспечить крупной сети подобный сервис. Из последнего вытекает очевидный факт: private labels может себе позволить только крупный ритейлер с развитой системой дистрибуции или, в крайнем случае, имеющий дистрибутора-посредника, способного обеспечить недорогую и эффективную логистику. Владельцы торговых сетей, напрямую размещая заказ, получают возможность регулировать цены и воздействовать на ценовые запросы производителей брендированной продукции; [11. Стр35.]

Не случайно крупные компании, играющие на традиционном рынке, выводят отдельно стоящие бренды, чтобы в случае компрометации новой марки не подставить под удар имя компании. И здесь не удастся легко отделаться.

Установлено, что существует категория потребителей, с большим удовольствием покупающих продукцию в сетях под их частной маркой. Причем это не всегда пожилые люди, ограниченные в средствах, ориентированные на самый дешевый продукт. Клиенты, имеющие средний достаток и даже выше, также входят в указанную категорию. Если люди доверяют своему поставщику (розничной сети), то это доверие автоматически распространяется и на продукцию.

При выборе партнера для производства продукции под private label необходимо учитывать следующие факторы:

- репутацию партнера;

- соответствие мощности контрактного производителя потенциалу

- заказчика (чтобы не менять производителя, у которого размещается заказ в разгар подъема продаж, и избежать ситуации, при которой производитель может не справиться с поставленными задачами);

- научную и маркетинговую поддержку;

- возможность иметь доступ к новым разработкам с запасом времени в 2-3 года;

- возможность пользоваться научной базой фабриканта, в том числе и в случае использования своих ингредиентов (например, патентных);

- удобство логистики;

- сервис и контроль над выполнением заказов;

- работу с рекламациями, быстроту замены брака;

- хорошее знание конкурентов.

- Успокаивает надежда на то, что сейчас даже у небольшого производителя есть понимание того, что одного раза недобросовестного подхода к делу будет достаточно, чтобы «вылететь» с рынка. [33.стр.11]

Анализ тенденций развития собственных торговых марок в России

- России доля private label в ассортименте ритейлеров более чем на порядок ниже, чем в большинстве стран мира. Это обусловлено сравнительно коротким сроком их развития – с 2001 года, высоким уровнем приверженности российских потребителей брендам, а также рядом просчетов, допущенных отечественными ритейлерами при вводе в

ассортимент собственных брендов. Относительно просчетов, в первую очередь речь идет о недостаточном внимании, уделяемом качеству продукции, и избыточном давлении на производителей для сокращения себестоимости. Кроме того, российский розничный рынок в настоящее время характеризуется сравнительно низким уровнем концентрации бизнеса в

сегменте FMCG и невысокой по сравнению со странами Европы долей

При этом выгода для покупателей не всегда очевидна: в Европе

преимущество продукции под собственной торговой маркой в цене на полке зачастую превышает 40%, а в России оно, как правило, в 1,5-2 раза меньше – от 10-15% до 30%. Развитие private label-товаров премиального качества и высокого ценового сегмента ограничивает слабая производственная база российской пищевой промышленности. Уровень конкуренции между производителями низок, в то время как именно жесткая конкуренция является главным инструментом достижения ценового преимущества собственных торговых марок над брендированной продукцией по всему миру. В России, несмотря на то, что в производство продукции private label

вовлекается все больше предприятий, сохраняется нехватка компаний,

- характеризующихся высокотехнологичным оборудованием, эффективными и гибкими производственными процессами и имеющих опыт производства продукции private label: в ряде случаев такую продукцию изготавливают региональные компании, не имеющие достаточного опыта работы с торговыми сетями. [31.стр.17]

По итогам первого полугодия 2019 года, сегмент собственных торговых марок сетей FMCG в России был подвержен влиянию глубоких кризисных тенденций. В результате действия субъективных (ошибки сетей и поставщиков) и объективных (восстановление доходов потребителей, рост потребительской уверенности, проблемы развития региональных производителей и другие) факторов для многих небольших производителей выпуск продукции собственных торговых марок становится нецелесообразным, и они постепенно сворачивают работу в данном направлении. Крупнейшие производители продолжают работу по производству товаров под private label, так как это позволяет оказывать положительное влияние на позиции собственных брендов поставщика в розничной сети, а также оптимизировать логистические издержки.

- нашей стране жесткая конкуренция между розничными сетями наблюдается только на рынках крупных городов, поставки продукции собственных торговых марок для разных сетей осуществляет во многих товарных категориях один и тот же пул поставщиков, а конкуренция товаров private label обеспечивается в основном ценовыми преимуществами. Оптимизацию бизнес-процессов – прежде всего, логистики и контроля качества – осуществляют не все розничные компании. Российские потребители с опасением относятся к качеству товаров, реализуемых по низкой цене, и стремятся покупать продукцию гарантированного, стабильного качества. Эти факторы обусловливают ключевые противоречия определения потребителями их отношения к собственным торговым маркам, формирования у них предпочтений в тех или иных категориях товаров, а

- также несоответствия политики российских ритейлеров в развитии таких товаров нуждам потребителей. [31.стр.13]

Степень доверия к вывеске, под которой работает ритейлер, еще не так высока, как на Западе. Из-за панического ужаса дискредитировать бренд торговой сети, ритейлеры если и решаются на упоминание собственной торговой марки на упаковке товара, то выбирают одного надежного производителя, как правило, владельца раскрученного бренда. Если же розничный бренд не указывается на упаковке с товаром, нередко предпочтение отдается небольшим производителям, продукция которых почти полностью идет на реализацию под собственной торговой маркой ритейлера.

Стоит отметить, что ряд российских экспертов-аналитиков уже неоднократно высказывали опасения относительно того, что собственные бренды торговых сетей в ближайшем будущем смогут значительно потеснить на рынках продукцию, реализуемую под торговыми марками наших отечественных производителей. И основания для таких опасений существуют

– на Западе использование private label ритейлерами с каждым годом становится все более серьезной проблемой для производителей. Так, еще несколько лет назад представители известных компаний Procter & Gamble, Colgate и Unilever объявляли о падении продаж и росте маркетинговых затрат из-за конкуренции с private label.

Кризис неравнозначно повлиял на потребительские предпочтения в различных товарных категориях и на формирование лояльности потребителей к собственным маркам сетей. В разных странах формируется уникальный комплекс факторов, значимых для потребителей при принятии решения о покупке, при выборе между собственными торговыми марками и известными крупными брендами. Использование международного опыта позволяет сетям, как заимствовать основы конкурентных стратегий развития

собственных торговых марок, так и осознавать уникальность целевых аудиторий и необходимость адаптации инструментов продвижения к местной специфике.

- С завершением кризиса позиции private label по всему миру несколько ослабли ввиду возврата населения ряда стран к привычной структуре потребления. В 2011 году в 19 из 21 страны, жители которых приняли участие в опросе, лояльность к товарам под собственной торговой маркой снизилась; исключение составили только Мексика и Аргентина. В 2011 году бренды сетей FMCG сохранили свою потребительскую аудиторию в полной мере только в странах Латинской Америки. [31.стр.13]

- Ключевым фактором создания конкурентоспособных брендов сетей FMCG, не учитываемым в России, является обратная связь с потребителями, работа с фокус-группами, тестирующими продукцию под собственной торговой маркой. Коммуникациям с целевой аудиторией не уделяется должного внимания и финансирования, в связи с чем при неудачном внедрении таких марок невозможно выявить объективные причины неэффективности вложений.

Российские сети допускают много просчетов при вводе в ассортимент собственные торговые марки. В первую очередь речь идет о недостаточном внимании к качеству продукции и избыточном давлении на производителей для сокращения себестоимости. Не стоит сбрасывать со счетов и слабость производственной базы российской пищевой отрасли.

Согласно результатам исследования агентства INFOLine, мировой опыт развития интегрированных цепочек поставок свидетельствует об их высокой эффективности в развитии собственных торговых марок сетей FMCG. В 2017-2018 годах национальные и международные розничные сети продолжили активно вовлекать ведущих региональных производителей сегмента FMCG в свои расширяющиеся логистические схемы, а также

развивать производственные направления в структуре собственных компаний.

- С другой стороны, общая с мировой тенденция интеграции производства и розничной торговли в России объясняется и специфическими российскими причинами. Так, ряд розничных сетей открывает собственные производства зачастую по принципу «помоги себе сам», так как найти адекватного технологичного поставщика в той или иной категории ритейлеру не удается. Однако по мнению специалистов агентства INFOLine, это временная ситуация и сети идут в непрофильный для них бизнес от безысходности. В идеале, между сетью и поставщиком должны существовать долгосрочные договоры поставки с четкими планами выборки товара, открытой структурой себестоимости и рентабельности, симметричными штрафными санкциями. В этом случае такие опыты интеграции позволят каждой стороне заниматься своим бизнесом, в то же время, оптимизируя цепочку поставок и структуру цены. [31.стр.15]

- Также стоит отметить, что в России осуществляются и проекты продвижения собственных торговых марок, не имеющие широкого распространения в мире. Если обычной практикой является развитие таких товаров, как уникального, присущего только одной сети товарного ассортимента, то, например, уральская сеть «Мария-Ра» в рамках стратегии «дом брендов» успешно реализует план расширения сбытовой сети за счет привлечения независимых региональных розничных компаний. Благодаря эффективной работе по развитию каждой private label и продуманному маркетингу товары под собственными брендами сети «Марии-Ра» можно приобрести даже в магазинах, не входящих в эту сеть. [31.стр.20]

Эволюция собственных торговых марок – долгий процесс, требующий взвешенных решений, организационной, финансовой и информационной поддержки. Работа с собственными торговыми марками являет собой перспективное направление деятельности как для ритейлеров, так и для поставщиков. Российская розница продолжает активно развиваться, и уже в недалеком будущем отечественные розничные сети и производители смогут извлекать из работы с собственной торговой маркой все выгоды, которые уже давно используются за рубежом. соотношением качества и цены товара

- Однако в России более чем за 10 лет существования собственные торговые марки смогли отвоевать не больше 3% от оборота современных форм торговли (в Европе – около 30%). Растет этот показатель очень медленно – вопреки ожиданиям аналитиков. [31.стр.21]

- комментариях специалистов розничной торговли в качестве основного довода в пользу продаж private label часто можно услышать, что данная категория товаров не нуждается в мощном продвижении как таковом

- что низкие затраты на производство и так обеспечивают хороший уровень продаж. Возможно, 10 лет назад, когда первые частные торговые марки только появились на прилавках магазинов, острой необходимости в комплексном продвижении не было, но сегодня уже вполне очевидно, что товары под собственной торговой маркой – это такие же бренды, как и соседствующая с ними продукция производителей, и они в такой же степени нуждаются в грамотном маркетинге, чтобы быть конкурентоспособными в жестких условиях рынка. [31.стр.25]

Еще одно весьма серьезное основание для активного продвижения частных торговых марок – это, как было сказано выше, пока еще довольно высокий уровень недоверия со стороны покупателей. Согласно данным Nielsen, 52% потребителей заявляют, что слишком мало знают о собственных продуктах ритейлеров, чтобы делать выбор в пользу последних. Более того, до сих пор среди подавляющего большинства российского населения активно бытует мнение, что товары под собственной торговой маркой – это не что иное, как товары собственного производства, причем, в буквальном смысле слова, расфасованные где-то на задворках складских помещений магазина.

Интересен также и тот факт, что на рынке России потребители зачастую даже не осознают, что приобрели именно private label. Разрабатывая дизайн упаковки и устанавливая цену, розничные сети в первую очередь апеллируют к рациональным мотивам выбора – акцентируют внимание на выгоде, полученной от покупки, на уникальном соотношении "цена-качество". Как показало исследование, проведенное Qualitel Data Services и Profi Online Research, целевая аудитория недорогих товаров под собственной торговой маркой – это спонтанные покупатели, люди, которые в принципе мало задумываются над стоимостью и выгодностью покупки, иными словами, кладут в корзину то, что подвернулось под руку, а не закоренелые прагматики, которые переберут несколько вариантов товаров, прежде чем совершат окончательный выбор. Выходит, что старания ритейлеров проходят даром и товар просто не находит своего адресата. Если говорить о ценовых сегментах, то существует мнение, что private label могут существовать только

- низком ценовом сегменте. Оно не верно. Сегодня даже в Росси представлено большое количество собственных торговых марок в среднем и премиум сегментах.

Последние годы в России рост продаж private label опережает рост продаж обычных брендов. Правда, тут играет заметную роль и тот факт, что

- нас пока доля рынка private label и прочих брендов несопоставима. Первые пока только набирают обороты. А потому и возникает такая разница в показателях роста. Розничная сеть ничего не теряет, развивая свои торговые марки. А при правильном подходе даже выигрывает. Так что стоит ожидать еще большего увеличения доли private label в общих продажах розницы. Возможно, что когда-нибудь мы даже дойдем до западных показателей,

- исследовании «Собственные торговые марки сетей FMCG России. Тенденции 2018 года и прогноз до 2019 года» специалисты выделяется 8 основных ошибок в развитии собственных торговых марок в России, которые

не дают возможность как сетевикам, так и производителям в полной мере

реализовать потенциал собственных торговых марок:

- неверные KPI (ключевые показатели эффективности);

- недостаточно эффективный контроль качества;

- избыточное количество SKU как результат экстенсивного наращивания объема собственных торговых марок;

- дисбаланс предложения брендированной продукции и собственных торговых марок;

- незначительная разница в цене собственных торговых марок и известного бренда при стратегии конкуренции «первая цена»;

- давление на поставщика, неготовность предоставлять ему какие-либо гарантии;

- отсутствие обратной связи с потребителем;

- неэффективная организация поставок, out-of-stock. [32.стр.12]

Если раньше для ритейлера смена производителя продукции под собственными торговыми марками, как правило, существенных сложностей не представляла, то в 2017-2018 годах сформировался комплекс вызовов эффективности стратегий собственных торговых марок в сегменте FMCG. По мнению представителя X5 Retail Group, очень трудно найти производителя с широкой линейкой продукции, готового работать с собственными торговыми марками. В тех категориях, где производителей много и конкуренция высока, есть проблема с качеством.

-

- то же время для производителя продукции собственных торговых марок завершение действия контакта сопряжено с целым рядом проблем, наиболее значимыми из которых являются:

- прямые убытки в случае наличия товарных запасов – упаковки или сырья, которые не могут быть использованы при производстве продукции под собственными брендами;

- убытки в результате снижения уровня загрузки производственных

мощностей в течение срока переориентации производства под выпуск других

видов продукции;

- возможное сокращение представленности собственных брендов в товарной матрице ритейлера, с которым был заключен договор на производство продукции под собственными торговыми марками;

- упущенная выгода от производства продукции под собственными торговыми марками, а не под собственными брендами, что даже при большем объеме выпуска обусловливает меньшую прибыль.

Эксперты не перестают отмечать, что Россия – страна брендированного товара, любовь российского потребителя к Coca-Cola пока еще слишком сильна, чтобы он без сомнений променял ее на экономичный продукт private label. Люди слишком мало знают, и при этом в силу своего менталитета не стремятся узнать о новых товарах no name. Все эти обстоятельства требуют от ритейлеров активизации promo-мероприятий, рекламной поддержки своих лейблов, в противном случае амбициозные планы по существенному увеличению оборота собственных торговых марок не могут иметь шансов на воплощение.

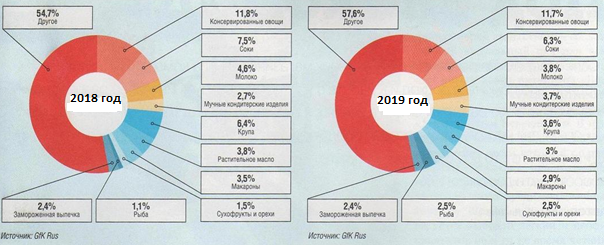

По данным исследовательской компании GFk Rus, в 2019 году категория товаров под частыми марками в стоимостном выражении увеличилась почти на 30%. В то время как, по другим оценка, она почти не изменилась в натуральном выражении. Этот факт, по мнению специалистов Gfk Rus, объясняется в первую очередь тем, что сети стали больше внимания уделять качеству этой продукции и активно запускать линейки собственных торговых марок премиального ценового сегмента.

- [28.стр.12]

Несмотря на то, что российский рынок собственных торговых марок с каждым годом растет, до европейского уровня развития ему еще далеко. Самая высокая доля проникновения собственных торговых марок среди восточно-европейских стран за первое полугодия 2019 года зафиксирована Gfk в Словакии. Там частные марки заняли 28% в общем обороте товаров

розничной торговли . В Австрии на частные марки прошлось 27%, в Венгрии

– 25%, в Чехии – 21%, в Хорватии – 20%, в Польше – 18%.

Доля частных марок всегда зависит от структуры розничной торговли в каждой стране, отмечают специалисты. Конечно, в Европе уровень развития сетевой розницы существенно выше. В России она занимает около 50% на рынке розничной торговли, поэтому еще рано сравнивать долю частных марок с Европой. Однако если в Европе доля частных марок уже достигла определенного уровня, то в России в 2019 году объем продаж частных марок в денежном выражении вырос на 29,6% по сравнению с 2018 годом.

При этом все большую роль в структуре рынка частных марок начинают играть непродуктовые категории: средства персонального ухода и средства для дома. Еще в 2018 году, согласно информации Gkf Rus, они занимали 7,6%, а в 2019-м – уже 10,5%. Доля продуктов питания на рынке частных марок, соответственно, сократилась с 92,4 до 89,5%. Но это не означает снижение продаж частных марок в продуктовых категория, а говорит о проникновении собственных торговых марок в непродуктовые.

- Рынок частных марок достаточно концентрирован. Более 30% продаж частных марок сейчас реализуется в рамках четырех брендов: Красная цена (X5 Retail Group), «Каждый день» («АШАН») 365 дней (Лента), Global Village (x5 Retail Group). Стоит отметить успех последней марки, которая принадлежит X5 Retail Group, поскольку она представлена всего в нескольких продуктовых категориях. В то время как все остальные являются кросс-категорийными и показывают высокие объемы продаж за счет широкой представленности в разных категориях продукции. [35.стр.13]

Более 40% объема частных марок в стоимостном выражении реализуются в рамках 10 продуктовых категорий. Самую значительную долю

– 11.7% - на рынке частных марок занимает группа консервированных овощей, чуть меньше – 6,3% - продается соков под собственными торговыми

марками, 3,8% приходится на молоко, 3,7% - на мучные кондитерские изделия 3,6% - на крупы, 3% - на растительное масло, 2,9% - на макароны, 2,5% - на рыбу, 2,5% - на орехи, 2,4% - на замороженную выпечку, отмечается в исследовании Gkf Rus. При этом совокупная доля этих сегментов в 2012 году по сравнению с 2018-м сократилась с 45,3% до 42,4%. Это говорит о том, что частные марки начали проявляться и развиваться в рамках других, не топ-10, категорий. В частности, в 2019 году по сравнению

- 2018-м с 11,8 ДО 11,7% сократилась категория консервации, с 7,5 до 6,3% - сока, с 6,4 до 3,6% - круп, с 3,8 до 3% - растительного масла, с 3,5 до 2,9% - макарон.

Рисунок 1. Доли товарных категорий, в общем выпуске продукции под собственными торговыми марками. [9. стр76.]

Наибольшее проникновение частных марок в 2019 году показала категория бумажных платков. Доля собственных торговых марок в категории в стоимостном выражении достигла 30,5%.

Проникновение собственных торговых марок в сегменте фруктового желе и десертов составило 26%, в группе влажных салфеток – 23,8%, ватной продукции -22,6%, детских влажных салфеток -22%, бумажных салфеток – 20,8%, хрена 20,6%, хозяйственных губок и салфеток -19,6%, пастилы 18,9%,

консервированных овощей – 18,8%. Такое распределение еще раз подтверждает то факт, что категории нон-фуд становятся все более значимыми и интересными для выпуска собственных торговых марок. Такие сегменты, как бумажные и влажные салфетки, ватная продукция, средства для уборки, отличаются меньшей брендозависимостью в отличии от продуктовых категорий. Потребитель практически не видит разницы между качеством собственных торговых марок и брендов, главным фактором покупки в большинстве случаев выступает цена, которая существенно ниже на товары под частными марками.

- будущем можно прогнозировать дальнейший устойчивый рост доли частных марок, что во многом будет обусловлено развитием сетевой торговли, в частности дискаунтеров, где доля частных марок достаточно велика. [33.стр.8.]

Глава 2. Исследование рынка гипермаркета «АШАН»

2.1. Характеристика предприятия предприятия, основных направлений его маркетинговой деятельности

- «АШАН» входит в Groupe Auchan SA (произносится Oша́н) — французская корпорация, представленная во многих странах мира. Один из крупнейших в мире оператор розничных сетей (в том числе сети продуктовых гипермаркетов Auchan). Номинально, «АШАН» является главным структурным подразделением семейной мегакорпорации «Ассоциация семьи Мюлье».

Компания основана в 1961 году, её главный офис находится в Лилле. Основатель и нынешний председатель совета директоров — Жерар Мюлье

(фр. Gérard Mulliez).

Название «Auchan» — сознательно неточная орфографическая запись слов фр. Hauts champs — «Высокие поля» (название квартала Лилля, где был создан первый магазин).

Основными направлениями деятельности корпорации являются:

- Розничная торговля:

- Сеть гипер- и супермаркетов.

Торговля осуществляется под марками Auchan (гипермаркеты), Atac, Elea и Simply Market (супермаркеты).

- Электронная торговля.

Группе принадлежат интернет-магазины Auchandirect, работающий во Франции и Польше, Auchan.fr, Grossbill, оба работающие только во Франции, и Auchandrive.lu в Люксембурге.

- Управление недвижимостью.

Подразделение Immochan специализируется на управлении торговыми центрами. На 31 июля 2011 открыто 312 торговых центров под управлением Immochan, включая 32 в России.

- Банковские услуги.

Banque Accord был основан во Франции в 1983 году, и на август 2011 года его подразделения работают в 10 странах, включая Россию, где, однако, пока не получил лицензию на ведение банковской деятельности.

- Другие направления деятельности:

- Управление сетью мебельных магазинов Alinéa во

Франции.

Сеть была основана в 1989 году и с тех пор во Франции было

открыто 22 магазина.

Интернет-магазин Chronodrive во Франции. Chronodrive является интернет-магазином с обязательным

самовывозом товаров из 33 складов, расположенных на территории Франции. Благодаря отсутствию расходов на доставку и невысокой стоимости обслуживания склада относительно торгового зала, Chronodrive имеет более низкие цены относительно традиционных супермаркетов.

- Сеть хозяйственных магазинов Little Extra во

Франции.

Сеть была открыта в 2007 году в формате дискаунтера, на август

2011 года открыто уже 10 магазинов во Франции В России Первый гипермаркет «АШАН» в России был открыт 28 августа 2002 года в городе Мытищи Московской области. По состоянию на апрель 2016 года в стране действует 301 магазин разных форматов французской компании (в Москве и Московской области, Нижегородской и Ленинградской областях, Волгограде, Воронеже, Екатеринбурге, Краснодаре, Самаре, Ростове-на-Дону, Новосибирске, Омске, Уфе, Казани, Челябинске, Ульяновске, Рязани).

- декабре 2007 года «АШАН» заключил договор с турецкой компанией Enka о передаче гипермаркетов сети «Рамстор». Согласно достигнутому соглашению «АШАН» приобрёл в собственность 1 гипермаркет, а на 13 магазинов получил долгосрочные права аренды. После сделки был проведён ребрендинг, в результате которого магазины из «Рамстор» были переименованы в ««АШАН-Сити». На дынный момент в России действует 15 магазинов формата Сити. [33.стр.10]

- ноябре 2012 Французская группа Auchan подписала соглашение с немецким ритейлером Metro Group o покупке гипермаркетов Real в Центральной и Восточной Европе. Группа Auchan получит операционную деятельность и недвижимые активы филиалов Metro Group в Польше, Румынии, России и Украине. Стоимость сделки - 1,1 млрд евро. Сделка была закрыта только в марте 2013 года.

Ещё одним, сравнительно новым направлением являются супер и гипермаркеты ««АШАН-Сад», специализирующиеся на товарах для сада, декорирования и на товарах для животных. На данный момент в этом формате работают 4 магазины в Москве, Самаре и Воронеже. Генеральный директор «АШАН» Россия — Жан-Пьер Жермен (с 2012 г.) [13.стр.34]

В конце 2009 года «АШАН» реализовал в России новый проект «Радуга», т. н. «супермаркет XXI века». Это новая концепция, ориентирующаяся на технологичность и экономию людских и энергетических ресурсов. В таком типе магазинов отсутствуют прилавки, кассы, продавцы и кассиры. Покупатели сами сканируют товары и оплачивают их через особые платёжные терминалы. «АШАН» планирует развёртывать такие магазины в городах с населением 300—700 тыс. человек. Первый «тестовый» магазин открыт в Пензе, второй — в Калуге, третий в Ярославле, четвертый в Костроме.

Цель «АШАН» - повышать покупательную способность и улучшать качество жизни как можно большего количества клиентов.

«АШАН» является обществом с ограниченной ответственностью, что безусловно имеет ряд плюсов:

-возможность вести предпринимательскую деятельность не от собственного лица, а опосредованно, через созданное юридическое лицо;

- ограниченный размер предпринимательского риска;

- возможность расширения бизнеса, привлечения инвестиций;

- возможность участия ООО в других хозяйственных обществах, создания дочерних обществ, создания некоммерческих организаций;

- возможность сформировать структуры управления, соответствующие размерам и специфике деятельности фирмы;

- наибольшая информационная «закрытость» — не требуется публиковать какие-либо документы, относящиеся к деятельности ООО;

- безусловным преимуществом ООО, которые являются субъектами малого предпринимательства, является возможность перехода на упрощенную систему налогообложения.

Придерживается линейной организационной структуры управления, что так же несет в себе ряд преимуществ, таких как:

- четкая система взаимных связей функций и подразделений;

- четкая система единоначалия : один руководитель сосредотачивает в своих

- руках руководство всей совокупностью процессов, имеющих общую цель;

- ясно выраженная ответственность;

- быстрая реакция исполнительных подразделений на прямые указания вышестоящих.

- согласованность действий исполнителей;

- оперативность в принятии решений;

- простота организационных форм и четкость взаимосвязей;

[13.стр.4]

Общество является юридическим лицом, имеет государственную регистрацию, имеет самостоятельный баланс, расчетный и иные счета в банках России, например, в Сбербанке, имеет круглую печать, штампы, бланки со своим наименованием, собственную эмблему и другие реквизиты. Общество является экономически самостоятельным. Общество самостоятельно осуществляет свою хозяйственную деятельность на принципах полного хозяйственного расчета, несет ответственность за результаты своей хозяйственной деятельности, за выполнение взятых на себя обязательств перед трудовым коллективом и партнерами по заключаемым договорам, перед госбюджетом и банками согласно действующему законодательству.

Что касается участников общества, то они имеют право:

- участвовать в управлении, назначать и освобождать от должности директора;

- получать часть прибыли от деятельности;

- получать информацию о деятельности, в том числе знакомиться с данными бухгалтерского учета и отчетности и другой документацией;

- преимущественного приобретения продукции, работ или услуг, производимых Обществом.

Участники Общества обязаны:

- вносить дополнительные взносы в размере, порядке и способами, предусмотренными учредительным договором;

- соблюдать положения учредительных документов;

- соблюдать принятые на себя в установленном порядке обязательства по отношению к Обществу;

- оказывать Обществу содействие в осуществлении им своей деятельности.

Средняя торговая площадь магазина «АШАН» — около 11 000 кв.

метров,. Магазины сети открыты ежедневно и работают без перерывов.

Основной целевой сегмент компании – молодые семьи с одним ребенком с уровнем достатка средним и ниже среднего.

Основа ценообразования в магазинах «АШАН» — поддержание минимальных в городе цен по примерно 150 товарным позициям. Как правило, именно цены на эти позиции являются для покупателей ключевыми

с точки зрения оценки уровня цен магазина и дальнейшего выбора этого магазина для совершения экономичных покупок.

-

- магазинах «АШАН» обычно представлено до 3,5 млн. товарных позиций, большая часть которых представляет собой продукты питания

[28.стр.34]

Таблица 1.

- Структура продаж сети «АШАН» по основным товарным группам в 2018 г. (% от общего объема продаж)

|

Категория |

2019г. |

|

Мясо и мясопродукты |

9.1% |

|

Молочные продукты, яйца |

6.1% |

|

Мучные кондитерские изделия |

5.7% |

|

Мясо птицы |

3.6% |

|

Сыр |

3.4% |

|

Овощи свежие |

3.1% |

|

Рыбная продукция |

3.1% |

|

Хоз.принадлежности для дома |

2.8% |

|

Фрукты свежие |

2.7% |

|

Другое |

60.4% |

|

Всего |

100% |

[13.стр.14]

Самыми продаваемыми категориями товаров в сети «АШАН» являются продуктовые товары, лидирующие позиции занимает мясо, молочные продукты, мучные кондитерские изделия, самой продаваемой категорией непродовольственных товаров являются хозяйственные принадлежности для дома.

Таблица 2.

- Динамика развития торговой сети «АШАН»

|

2019г. к |

|||||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

2015г. в % |

||

|

Товарооборот, млн. руб. |

135,646.0 |

144,710.9 |

159,516.9 |

188,695.8 |

239,175.1 |

176 |

|

|

Доля рынка, % |

5.7 |

5.3 |

4.9 |

4.9 |

5.2 |

-0.5 |

|

|

Рост товарооборота к |

47.9 |

6.7 |

10.2 |

18.3 |

26.8 |

- |

|

|

предыдущему году, % |

|||||||

|

Торговая площадь, тыс. |

382.5 |

443.9 |

533.0 |

567.7 |

660.8 |

173 |

|

|

метров |

|||||||

Несмотря на стабильный рост торговой сети «АШАН» по товарообороту и торговой площади, относительная доля рынка почти не меняется с годами, что говорит о том, что конкуренты так же развиваются успешно, не отдавая свою долю рынка.

Размер торговой сети делает Группу крупнейшим или одним из крупнейших покупателей для большинства поставщиков. Такое положение, а также безупречная история своевременных платежей за поставленную продукцию, позволяет «АШАН» договариваться о выгодных условиях поставок с производителями, в том числе с международными корпорациями. Поставщики «АШАН» отбираются по следующим критериям:

- качество товара;

- стабильность и своевременность поставок;

- закупочная цена;

- предоставляемая поставщиком отсрочка платежа.

Общее количество поставщиков компании в 2018 г. достигло 300. База поставщиков компании широко диверсифицирована — поставки 10 крупнейших производителей не достигают 5% от общего объема продаж «АШАН». Около 90% товарного ассортимента компании производится в России, в том числе международными компаниями, что обеспечивает сравнительно более простую структуру логистики и минимизацию транспортных расходов.

Стратегия «АШАН» — использование 2—3 поставщиков для каждой товарной категории, каждый из которых поставляет примерно 40—60% от общего ассортимента в этой товарной группе. Кроме того, компания

использует как минимум 2 бренда в каждой товарной группе, тем самым предоставляя покупателю возможность выбора.

-

- число поставщиков «АШАН» входят такие компании, как ООО

«Кока-Кола ЭйчБиСи Евразия», ЗАО «Крафт Фудс Рус», ООО «Данон Индустрия», ООО «Экспериментально-консервный завод Лебедянский»,

- «Браво-Интернешнл» и другие. [33.стр.15]

Что касается продуктов под собственной торговой маркой, «АШАН» предлагает клиентам экономичные товары, т.е. товары первой цены, под маркой «Каждый день», выпускаются разнообразные продовольственные и непродавольственные товары. Самая популярная среди клиентов и самая широкая по количеству товаров марка - «Лакомо»: молочные продукты: молоко, кефир, творог, йогурты, сыр и т.д. Гарниры (крупы и макаронные изделия) - под маркой «Дон Густо», кофе – «Бон кафе», чай – «Альманах», вода и безалкогольные напитки – «О!», алкоголь – «Крепость», овощные консервы – «Грядка удачи», конфеты и шоколад – «Сладкий остров», рыбные консервы – «Фишерель», специи и соусы – «Вкуснотека», русские продукты

– «Наша трапеза», итальянские продукты – «Поварелли», товары для детей – «Бэбилон». Также представлены и непродовольственные товары: корм и товары для животных «Экzooтик», бытовая химия «Cleanок», товары для дома «Домино». [33.стр.33]

Собственные торговые марки «АШАН» служат следующим целям:

- улучшение качества обслуживания клиентов посредством предложения товара по более низким ценам;

- контролируемая рентабельность;

- контроль над инфляцией;

- контроль производства;

- повышение возможности переговоров с поставщиками национальных марок;

«АШАН» выпускает продукцию согласно следующим стратегиям:

- стратегия цены - СТМ низкого качества по сравнению с известными брендами (hard-discounters);

- стратегия качества - СТМ верхнего и среднего ценового сегмента, соответствующего (или даже выше) качеству известных брендов, и часто нацеленных на определённое предложение/тематику;

- стратегия соотношения цена-качество - товаром разного качества и с соответствующей ценой.

«АШАН» выпускает продукцию двух разных типов:

- марки «Первая цена» : товар продаётся по самой низкой цене приемлемого качества для своей категории;

- марки «Сердце рынка»: стандартный товар с соответствующим уровнем качества, самый продающийся в своей категории и опирающийся на какую-либо национальную марку или СТМ конкурента. [33.стр.44]

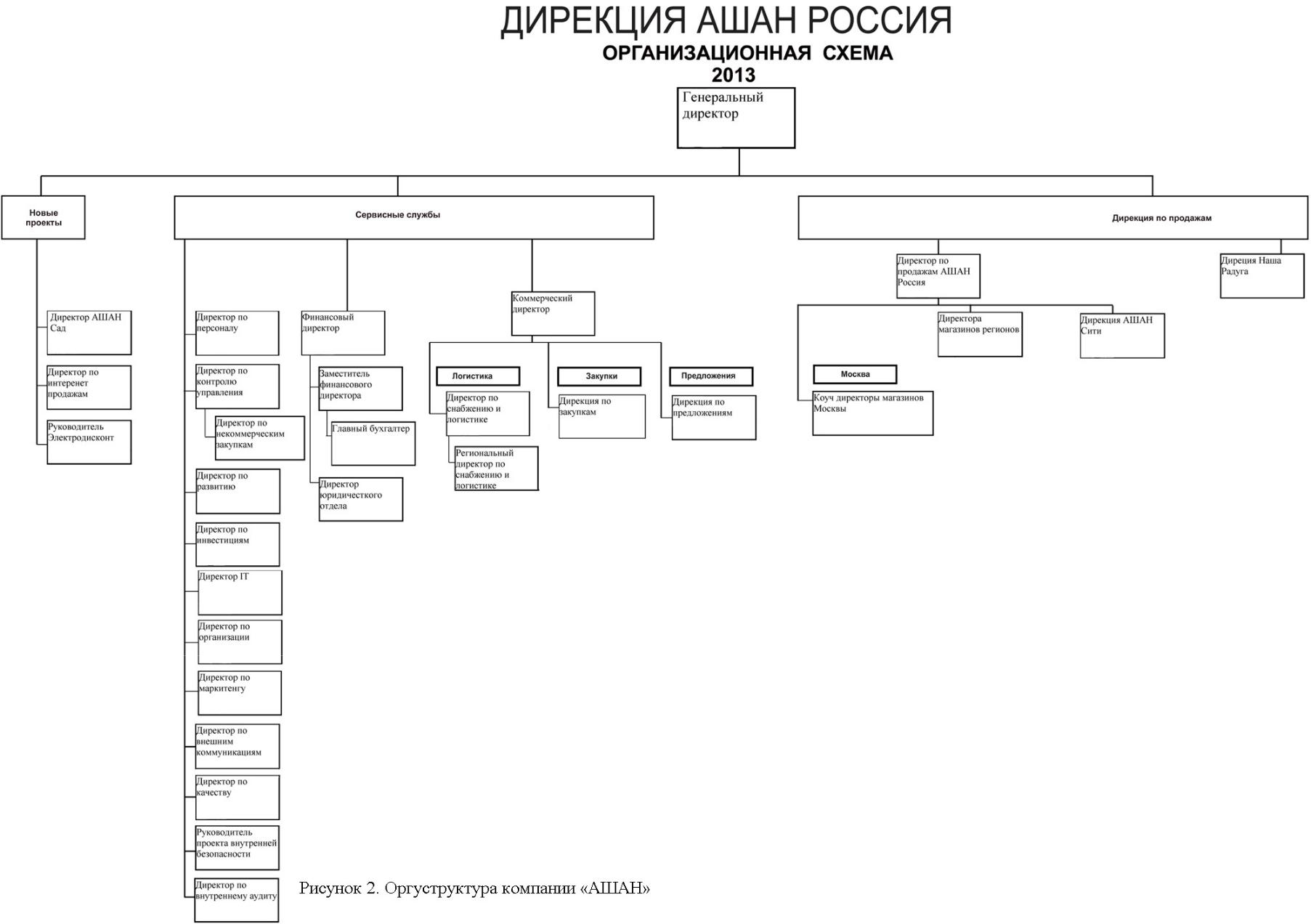

Структура компании (организационная схема представлена на рисунке2.)

Службы в составе компании и их краткое описание:

- Аудит - Проверка финансовой отчётности и выражение мнения о её достоверности.

- Интернет проекты - Создание и развитие интернет проектов:e.com, auchan pro, auchan auto.

- Внешние коммуникации - Работа с прессой и общественностью

- Центральный офис закупок -Работа с поставщиками по закупке продукции, контроль качества, импорт.

- IT -Реализация IT проектов, обеспечение работоспособности информационных систем, предоставление руководящему звену компании сведений о новых возможностях IT и технологиях управления ими.

- Маркетинг - Проведение исследований, брендинг, коммуникации, работа с клиентами

- Отдел развития - Поиск площадок для новых магазинов, работа с инвесторами [33.стр.11]

- Финансовый отдел - Бухгалтерия, контроль управления

- Юридический отдел - Разработка и редактирование локальных нормативных актов предприятия, проверка на соответствие законодательству Российской Федерации проектов контрактов, договоров и иных соглашений, заключаемых предприятием.

- Логистика - Организация и поддержка процесса товародвижения.

- Отдел персонала - Рекрутинг, начисление премий и зарплата, планирование командировок.

- Дирекция - Контроль над работой компании и всех его отделов.

Рисунок 2

Организационная структура компании «Ашан»

[33.стр.12]

Анализ маркетинговой деятельности компании.

Так как «АШАН» является достаточно крупной компанией, работа службы маркетинга осуществляется путем объединения групп специалистов по следующим направлениям:

- Оперативное и стратегическое планирование: формирование промо-акций, контроль понтонов, созданий операций, сезонных акций.

- Формирование ассортимента: сбор информации о мнении клиентов об ассортименте, мониторинг ассортимента и цен конкурентов, анализ тенденций рынка

- Маркетинговые исследования: планирование и организация исследований разных форматов сбор и обработка данных, контроль над проведением исследований в магазинах.

- Работа с клиентом: сбор и обработка информации колл центра, книги отзывов, встреч с клиентами, обработка информации, создание базы мнений клиентов, обработка данных для передачи на рассмотрение в дирекцию.

- Брендинг и коммуникация: работа с различными интернет порталами, сайтом «АШАН», организация и проведение конкурсов, email рассылка, дизайн и декорация, акции с партнерами, создание управление, дизайн собственных торговых марок, подарочные карты, работа с собственными торговыми марками.

[33.стр.14]

Конкуренты предприятия, их ассортиментная стратегия по отношению к развитию собственных торговых марок

Для определения положения торговой сети «АШАН» относительно конкурентов, на рисунках 3 и 4 изображена доля рынка, занимаемая «АШАН» и конкурентами.

Рисунок 3. Доля предприятия «АШАН» на рынке крупнейших ритейлеров в 2017г.

- 2017 году торговая сеть «АШАН» занимала 3 место по товарообороту среди конкурентов с долью 4,9%, главный конкурент «X5 Retail Group» занимал 15,2% рынка, на втором месте сеть «Магнит» с долью рынка 7,2%.[33.стр.67]

Рисунок 4. Доля предприятия «АШАН» на рынке крупнейших ритейлеров в 2019г.

- 2019 Году «АШАН» сохранил свою позицию увеличив долю рынка на 0,3%, на первом месте по-прежнему остался холдинг X5 Retail Group, сократив свою долю на 0,7%, торговая сеть «Магнит» так же сохранила свою позицию, но увеличила свою долю на 2,1%.

Более подробное описание основных конкурентов:

- Торговая сеть «Перекресток» – российская сеть супермаркетов, входящая в состав X5 Retail Group.

Краткая история компании:

Сеть основана в 1995 году, первый магазин был открыт в Москве. Покупка сети «SPAR» в 2003 году.

- мая 2006 года была завершена сделка по слиянию торговой сети «Перекрёсток» с другой российской торговой сетью — «Пятёрочка».

С 2008 года развивается сеть супермаркетов премиум-класса «Зелёный перекрёсток».

Покупка сети «Патерсон в 2010 году. [33.стр.34]

Таблица 3.

Динамика развития сети «Перекресток».

|

Год |

Товарооборот, |

Количество |

||

|

млн .руб. |

магазинов |

Визиты клиентов (кол- |

||

|

во чеков), млн. |

||||

|

2015 |

67 154 |

207 |

219.8 |

|

|

2016 |

73 190 |

275 |

231.6 |

|

|

2017 |

83 126 |

301 |

262.9 |

|

|

2018 |

99 751 |

330 |

290.7 |

|

|

2019 |

105 472 |

370 |

297.1 |

Сеть динамично развивается, за период с 2015 по 2019 год, товарооборот возрос на 40 миллиардов рублей, открылось 263 новых магазин, количество чеков увеличилось на 80 миллионов.

-

- Торговая сеть «Пятерочка» - российская сеть продовольственных магазинов-дискаунтеров, входящая в состав X5 Retail Group.

Краткая история компании:

5 февраля 1999 года компания открыла первый магазин «Пятёрочка» в Петербурге.

- 2001 году «Пятёрочка» появилась в Москве.

- 2002 году начато развитие франчайзинговой сети «Пятёрочка».

2006 год Слияние Пятерочки и Перекрестка в X5 Retail Group. Приобретение 660 магазинов Копейка(сумма сделки 51,5 млрд. руб.) в

2010 году. [29.стр.55]

Таблица 4.

Динамика развития сети «Пятёрочка».

|

Год |

Товарооборот, млн. |

Количество |

Визиты клиентов |

|

руб. |

магазинов |

(кол-во чеков), млн. |

|

|

2015 |

110 953 |

848 |

516,1 |

|

2016 |

148 347 |

1 039 |

664,4 |

|

2017 |

194 872 |

2 052 |

831,4 |

|

2018 |

282 885 |

2 525 |

1 211,8 |

|

2019 |

317 751 |

3 220 |

1 353,0 |

- период с 2015 по 2019 год ритейлер увеличил товарооборот на 207 миллиардов рублей, открыл 3272 магазина, и количество чеков увеличилось на 837 миллионов.

- «Карусель» – российская сеть гипермаркетов в составе X5 Retail

Group.

Краткая история компании:

Первый гипермаркет сети был открыт в 2004 году в Санкт-Петербурге. В 2008 году сеть куплена X5 Retail Group [34.стр.55]

Таблица 5.

Динамика развития сети «Карусель»

|

Год |

Товарооборот, |

Количество |

Визиты клиентов |

|

|

млн .руб. |

магазинов |

(кол-во чеков), |

||

|

млн. |

||||

|

2015 |

41 707 |

46 |

80,4 |

|

|

2016 |

53 545 |

58 |

99,4 |

|

|

2017 |

61 123 |

71 |

113,1 |

|

|

2018 |

66 629 |

77 |

120,7 |

|

|

2019 |

61 484 |

78 |

118,8 |

|

- сети «Карусель» с 2015 по 2019 год развитие проходило небольшими темпами, товарооборот увеличился на 20 миллиардов, открыто 32 магазина, рост чеков составил 38 миллионов.

На данный момент X5 Retail Group выпускает порядка 1300 товаров под более чем 10 собственным маркам. Их доля в «Пятерочке» составляет около 20% оборота, в «Перекрестке» – около 10%, а в гипермаркетах «Карусель» – около 5%.

4. «Магнит» - сеть продовольственных магазинов (большая часть из них имеют формат «магазин у дома»)

Краткая история компании:

1994 год - основание компании, направление - продажа бытовой химии.

1998 - Начало розничной торговли продуктами питания. Первый магазин в Краснодаре.

2006 - Открытие формата гипермаркета .

2010 - Открытие формата «Магнит Косметик».

2011- Начало производства овощей. Размещение акций на Лондонской бирже.

2012- Открытие формата «Магнит Семейный». [27.стр.55]

Таблица 6.

Динамика развития сети «Магнит».

|

Год |

Товарооборот, |

Кол-во |

Торговая |

Визиты клиентов |

|

|

млн.руб. |

магазино |

площадь |

(кол-во чеков), |

||

|

в |

тыс.кв.м |

млн. |

|||

|

2015 |

132 921 |

2 582 |

823 |

860 |

|

|

2016 |

169 860 |

3 228 |

1 060 |

1 013 |

|

|

2017 |

236 193 |

4 055 |

1 422 |

1 302 |

|

|

2018 |

335 700 |

5 309 |

1 970 |

1 644 |

|

|

2019 |

448 661 |

6 884 |

2 549 |

2 033 |

|

Торговая сеть «Магнит» показала хорошие темпы роста в период 2015-

2019 года, рост товарооборота составил 316 миллиардов рублей, открыто

4302 новых магазина, количество чеков выросло на 1100 миллионов.

Сеть запустила 700 товаров собственных торговых марок в большинстве товарных категорий: молоко и молочные товары, мука, крупы, хлеб и хлебобулочные изделия, безалкогольные напитки, чай, кофе, мясная и овощная консервация, кондитерские изделия, товары для дома и многие другие. Компания не останавливается на этом и продолжает запуск новых собственных торговых марок, чтобы делать товары широкого потребления еще более доступными.

5). «Окей» – сеть гипермаркетов.

Краткая история сети:

2002 г. – первый магазин, г. Санкт-Петербург

2003-06 гг. – развитие в Санкт-Петербурге

2007 г. – смена руководства

2005-2008 г. – региональная экспансия

2012-2014 г. – развитие новой торгового бренда «Да!» (супермаркеты ср. площадью – 1400 кв. м.) [34.стр.76]

Таблица 7.

Динамика развития сети «Окей».

|

Год |

Товарооборот |

Количество |

Площадь, |

||

|

млн.руб. |

магазинов |

тыс. кв. м. |

|||

|

ГМ |

CМ |

||||

|

2015 |

51 142 |

23 |

14 |

190 |

|

|

2016 |

67 874 |

28 |

18 |

232 |

|

|

2017 |

82 667 |

35 |

22 |

287 |

|

|

2019 |

448 661 |

6 884 |

2 549 |

2 033 |

Торговая сеть «Магнит» показала хорошие темпы роста в период 2015-

2019 года, рост товарооборота составил 316 миллиардов рублей, открыто

4302 новых магазина, количество чеков выросло на 1100 миллионов.

Сеть запустила 700 товаров собственных торговых марок в большинстве товарных категорий: молоко и молочные товары, мука, крупы, хлеб и хлебобулочные изделия, безалкогольные напитки, чай, кофе, мясная и овощная консервация, кондитерские изделия, товары для дома и многие другие. Компания не останавливается на этом и продолжает запуск новых собственных торговых марок, чтобы делать товары широкого потребления еще более доступными.

5). «Окей» – сеть гипермаркетов.

Краткая история сети:

2002 г. – первый магазин, г. Санкт-Петербург

2003-06 гг. – развитие в Санкт-Петербурге

2007 г. – смена руководства

2005-2008 г. – региональная экспансия

2012-2014 г. – развитие новой торгового бренда «Да!» (супермаркеты ср. площадью – 1400 кв. м.) [34.стр.76]

Таблица 7.

Динамика развития сети «Окей».

|

Год |

Товарооборот |

Количество |

Площадь, |

||

|

млн.руб. |

магазинов |

тыс. кв. м. |

|||

|

ГМ |

CМ |

||||

|

2015 |

51 142 |

23 |

14 |

190 |

|

|

2016 |

67 874 |

28 |

18 |

232 |

|

|

2017 |

82 667 |

35 |

22 |

287 |

|

|

2018 |

93 134 |

42 |

29 |

346 |

|

|

2019 |

115 900 |

52 |

31 |

428 |

|

- период с 2015 по 2019 год розничная сеть «Окей» показала умеренный рост, товарооборот вырос на 64 миллиарда рублей, было открыто 29 гипермаркетов и 17 супермаркетов, торговая площадь увеличилась на 238 тысяч квадратных метров.

«Окей» развивает собственные торговые марки молочных, мясных и других продуктов и товаров повседневного спроса. В данный момент насчитывается около 3200 товаров под собственной торговой маркой. [33.стр.65]

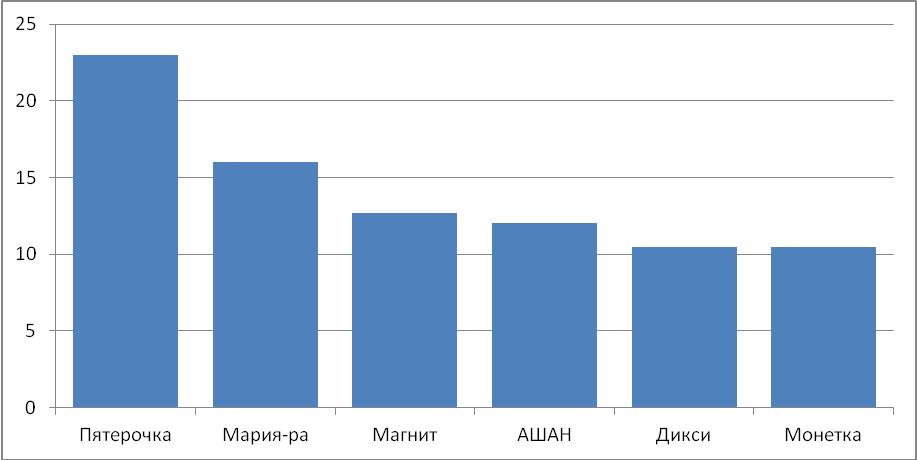

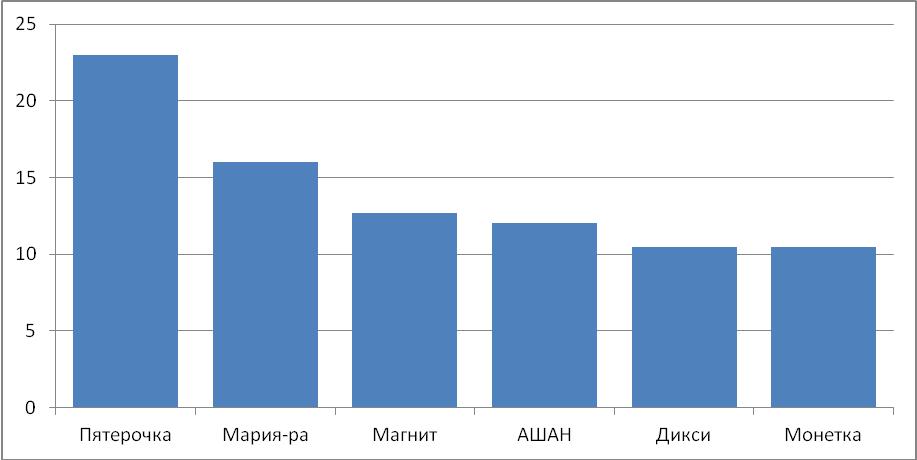

Каждый участник рынка ритейла продвигает продажу продуктов под собственной торговой марке в своей сети, ниже представлен рисунок с компаниями, уделяющими продуктам СТМ больше внимания.

Рисунок 5. Доля продуктов под собственной торговой маркой в товарообороте торговом предприятии «АШАН» и его основных конкурентов [33.стр.34]

- 2019 году, %.

|

2018 |

93 134 |

42 |

29 |

346 |

|

2019 |

115 900 |

52 |

31 |

428 |

- период с 2015 по 2019 год розничная сеть «Окей» показала умеренный рост, товарооборот вырос на 64 миллиарда рублей, было открыто 29 гипермаркетов и 17 супермаркетов, торговая площадь увеличилась на 238 тысяч квадратных метров.

«Окей» развивает собственные торговые марки молочных, мясных и других продуктов и товаров повседневного спроса. В данный момент насчитывается около 3200 товаров под собственной торговой маркой. [33.стр.65]