Теоретические аспекты баланса и бухгалтерской финансовой отчётности фирмы

Содержание:

Введение

Актуальность темы «Баланс и отчётность» заключается в том, что компании любой организационно-правовой формы собственности должны составлять на основе данных синтетического и аналитического учёта бухгалтерский баланс и финансовую отчётность, являющуюся завершающим этапом учётного процесса.

Бухгалтерский баланс и финансовая отчётность играют важную роль в получении информации о результатах деятельности фирмы, эффективности её деятельности.

Предмет исследования – баланс и бухгалтерская финансовая отчётность.

Объект исследования – баланс и финансовая отчётность фирмы ООО «КЧУС+К».

Цель написания работы – рассмотреть особенности бухгалтерского баланса и бухгалтерской финансовой отчётности на примере фирмы ООО «КЧУС+К».

Для достижения поставленной цели были выделены и решены следующие задачи:

- изучить значение баланса и бухгалтерской отчётности в рыночной экономике;

- рассмотреть нормативное регулирование бух. баланса и финансовой отчётности;

- составить организационно-экономическую характеристику фирме ООО «КЧУС+К»;

- провести анализ бух. баланса и бух. отчётности фирмы ООО «КЧУС+К».

Период исследования – 2017г.

Информационной базой для написания послужили бухгалтерский баланс (ф. № 1), отчёт о финансовых результатах (ф. № 2), а также формы №№ 3-5 финансовой отчётности.

При написании работы использовались такие экономические приёмы и методы, как монографический метод, метод изучения специальной научной и учебной литературы, наблюдение в виде документации, инвентаризация, измерение, коэффициентный анализ, группировка, обобщение данных, анализ абсолютных и относительных величин, вертикальный и горизонтальный анализ.

Методологической основой написания послужили Закон «О бухгалтерском учёте», ПБУ «Бухгалтерская отчётность организации», Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ и др., а также учебная литература и периодические издания.

1. Теоретические аспекты баланса и бухгалтерской финансовой отчётности фирмы

1.1. Назначение и нормативное регулирование отчётности в РФ

Бухгалтерская (финансовая) отчётность фирмы - это единая система учётных данных об её имуществе, об обязательствах, а также о результатах хозяйственной деятельности фирмы, составляемых на основе данных бухгалтерского учёта по установленным законодательными документами формам. [5, c. 27]

Данные, отраженные в бухгалтерской отчётности фирмы, фактически представляют собой специальный вид учётных записей, являющихся извлечением из текущего бух. учёта итоговых данных о состоянии и результатах деятельности фирмы.

Система учётных показателей, составляющих бух. отчётность, должна выводиться непосредственно из счётов Гл. книги фирмы - важнейшего регистра системы бух. учёта.

Бухгалтерский баланс фирмы представляет собой перечень сальдо счётов Гл. книги, а отчёт о финансовых результатах – это перечень оборотов результатных счётов (до их закрытия) так же Гл. книги. [15, c. 124]

Бухгалтерская отчётность фирмы является основным источником информации о её деятельности, так как бух. учёт собирает, накапливает и обрабатывает экономически существенную информацию о совершенных или запланированных хозяйственных операциях фирмы. [6, с. 39]

В условиях рыночных отношений значительно возрастает круг пользователей бух. отчётности по сравнению с кругом лиц, которым представлялась бухгалтерская отчётность в административной системе.

Можно выделить четыре уровня нормативных документов, регламентирующих ведение бухгалтерского учёта и отчётности в РФ:

I уровень – законодательные акты, Федеральный Закон «О бухгалтерском учёте» № 129-ФЗ, указы Президента РФ и постановления Правительства. В нормативных документах данного уровня законодательно закреплены общие принципы организации и ведения учёта, бухгалтерской отчётности.

II уровень – национальные стандарты, т.е. Положения по ведению бухгалтерского учёта в РФ.

III уровень – методические указания и рекомендации, которые разрабатываются Минфином РФ и др. органами. Они содержат более детальные рекомендации по организации учёта того или иного объекта.

IV уровень – рабочие инструкции и указания по учёту соответствующих операций и объектов учёта в конкретной организации. К данному уровню относится рабочий план счётов организации и учётная политика [5, c. 81].

К основным законодательным и нормативным документам, регламентирующим составление и предоставление отчётности в РФ, относятся:

1. Гражданский кодекс РФ (ГК РФ):

Ст. 91 «Управление в обществе с ограниченной ответственностью» ГК РФ предусматривает, что для проверки финансовой отчётности общества с ограниченной ответственностью оно вправе привлекать аудитора.

2. Налоговый кодекс РФ (НК РФ):

В ст. 23 «Обязанности налогоплательщиков» НК РФ предусмотрено, что налогоплательщики обязаны представлять в налоговый орган по месту учёта в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, а также отчётность.

3. Закон РФ № 402-ФЗ от 06.12.2011г. (ред. от 28.12.2015г.) «О бухгалтерском учёте»:

В ст. 2 Закона говориться о том, что бух. отчётность – это единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности.

4. Положение о ведении бухгалтерского учёта и отчётности в РФ №34н от 29.07.98г. (в ред. от 24.12.2016г.):

В данном Положении, п. 34, говорится о том, что содержание и формы бух. баланса, др. отчётов и приложений применяются последовательно от одного отчётного периода к другому.

5. ПБУ 4/99 «Бухгалтерская отчётность организации» № 43н от 06.07.99г. (в ред. от 08.11.2016):

В соответствии с ПБУ 4/99 фирма должна при составлении бух. баланса, отчёта о финансовых результатах и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчётного периода к другому.

6. Приказ Минфина РФ от 02.07.2016 № 66н (ред. от 05.10.2017) «О формах бухгалтерской отчётности организаций».

Данным документом утверждены формы бух. баланса и отчёта о финансовых результатах. Также утверждены формы приложений к бух. балансу и отчёту о финансовых результатах.

7. ПБУ 9/99 «Доходы организации» от 06.05.99г. № 32н (в ред. от 08.11.2016):

В п. 17 ПБУ 9/99 говорится, что в составе информации об учётной политике организации в отчётности подлежит раскрытию как минимум следующая информация:

а) о порядке признания выручки;

б) о способе определения готовности работ, услуг.

8. ПБУ 10/99 «Расходы организации» от 06.05.99г. № 33н (в ред. от 08.11.2016):

В п. 20 ПБУ 10/99 написано, что в составе информации об учётной политике организации в бухгалтерской отчётности подлежит раскрытию порядок признания коммерческих и управленческих расходов [5, с. 109].

Таким образом, основными нормативными документами, регламентирующими составление бухгалтерской отчётности, являются Гражданский и Налоговый кодексы, Закон «О бухгалтерском учёте», ПБУ.

1.2. Бухгалтерский баланс и отчёт о финансовых результатах

В соответствии с Приказом Минфина РФ от 2 июля 2017 г. № 66н «О формах бухгалтерской отчётности организаций» (в ред. от 05.10.2017 № 124н), бухгалтерская отчётность состоит из:

1) бух. баланса и отчёта о финансовых результатах;

2) приложений к бух. балансу и отчёту финансовых результатах:

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- отчёт о целевом использовании полученных средств;

3) пояснений к бух. балансу и отчёту о финансовых результатах, которые оформляются в табличной или текстовой форме (ранее аналогичной данным пояснениям была форма № 5 «Приложение к бухгалтерскому балансу» [8, с. 190].

Бухгалтерский баланс представлен в виде таблицы унифицированной формы, которая состоит из двух равновеликих частей: актива и пассива.

В основу построения баланса положена классификация имущества. Классификационными признаками имущества являются: состав и источник формирования [13, с. 129].

Имущество

По По источникам

составу формирования

Внеоборотные Собственные

Оборотные Привлечённые

Рис. 1. Классификация имущества

В активе и в пассиве отражается одно и то же имущество предприятия, но с различных сторон:

- в активе показываются со стороны средств;

- в пассиве – источники формирования средств.

Актив баланса состоит из двух разделов:

I раздел – Внеоборотные активы,

II раздел – Оборотные активы.

АКТИВ ПАССИВ

Основной капитал Собственный капитал

I. Внеоборотные активы III. Источники собственных

- Нематериальные а средств

активы

- Долгосрочные в

активы

Оборотный капитал Заёмный капитал

II. Текущие активы IV. Долгосрочные финан-

1. Запасы и затраты совые обязательства

2. Расчёты, денежные

средства и прочие б V. Расчёты и прочие

активы г краткосрочные пассивы

а) - долгосрочные инвестиции;

б) - краткосрочные инвестиции;

в) - перманентный (долгосрочный) капитал;

г) - краткосрочный капитал;

взаимосвязи между разделами бухгалтерского баланса

Рис. 2. Состав и структура бухгалтерского баланса

Пассив баланса состоит из трех разделов:

III раздел - Капитал и резервы,

IV раздел - Долгосрочные обязательства,

V раздел - Краткосрочные обязательства.

КАПИТАЛ

Собственный капитал

Заёмный капитал

Капитал и резервы (III раздел баланса)

Краткосрочные пассивы (V раздел)

Долгосрочные пассивы (IV раздел баланса)

Переменный капитал

Постоянный (перманентный) капитал

Рис. 3. Схема структуры пассива баланса

В конце какого раздела подсчитывается итог, а также общий итог по балансу, называемый валютой баланса. Эта сумма должна быть равна по активу и пассиву [4, c. 17].

Форма № 0710002 «Отчёт о фин. результатах» характеризует финансовые результаты деятельности фирмы. Показатели формы № 0710002 «Отчёт о фин. результатах» заполняются на основании аналитических данных к счётам 90, 91, 99.

В графе 3 формы № 0710002 «Отчёт о финансовых результатах» отражаются данные за отчётный период, в графе 4 - данные за прошлый период [5, c. 129].

Таким образом, основные формы отчётности фирмы – бух. баланс и отчёт о фин. результатах.

1.3. Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах

В пояснениях к бух. балансу и отчёту о финансовых результатах приводятся дополнительные данные:

- в отчёте об изменениях в капитале (ф. № 0710003),

- в отчёте о движении денежных средств (ф. № 0710004),

- в отчёте о целевом использовании полученных средств (ф. № 0710006),

- расшифровка отдельных показателей бух. баланса и отчёта о финансовых результатах дается в пояснениях к . балансу и отчёту о финансовых результатах (ф. № 0710005).

Ф. № 0710003 «Отчёт об изменениях капитала» дает возможность получить информацию об источниках формирования собственного капитала. Поэлементный анализ ф. № 0710003 «Отчёт об изменениях капитала» позволяет охарактеризовать способность предприятия к наращению капитала.

Отчёт об изменениях капитала (форма № 0710003) служит для контроля за состоянием и движением собственного капитала организации по отдельным его видам (составляющим), а также прочих фондов и резервов. Отчёт об изменениях капитала состоит из 3 разделов:

1. Движение капитала.

2. Корректировки в связи с изменением учётной политики и исправлением ошибок

3. Чистые активы.

В разделе 1 Отчёта об изменениях капитала «Движение капитала» по горизонтали отображается структура капитала, а по вертикали - операции с капиталом. При это по горизонтали отражены следующие показатели:

1 графа – наименование показателя;

2 графа – уставный капитал;

3 графа – собственные акции, выкупленные у акционеров;

4 графа – добавочный капитал;

5 графа – резервный капитал;

6 графа – нераспределенная прибыль (непокрытый убыток);

7 графа – итоговая.

По вертикали, в разделе 1 «Движение капитала», величина уставного капитала, собственных акций, выкупленных у акционеров, добавочного капитала, резервного капитала и нераспределенной прибыли показана на 3 отчётные даты.

В разделе 2 «Корректировки в связи с изменением учётной политики и исправлением ошибок» Отчёта об изменениях капитала изменение капитала отражено как за счёт чистой прибыли, так и иных факторов.

В форму отчёта включен раздел 3 «Чистые активы».

Форма № 0710004 «Отчёт о движении денежных средств» предназначен для оценки способности фирмы обеспечить превышение поступлений денежных средств над платежами [3, с. 107].

Отчёт о движении денежных средств (0710004) должен содержать сведения о потоках денежных средств (поступление, направление) с учётом остатков денежных средств на начало и конец отчётного периода, в разрезе текущей, инвестиционной и финансовой деятельности.

В форме ОКУД 0710004 отражаются данные о фактическом поступлении и расходовании денежных средств, то есть о дебетовых и кредитовых оборотах по следующим счётам плана счётов бухгалтерского учёта (утв. приказом Минфина России от 31.10.2000 № 94н):

- сч. 50 «Касса»;

- сч. 51 «Расчётные счёта»;

- сч. 52 «Валютные счёта»;

- сч. 55 «Специальные счёта в банках»;

- сч. 57 «Переводы в пути».

Отчёт о движении денежных средств состоит из 3 столбцов:

1. наименование показателя;

2. данные за предыдущий год;

3. данные за отчётный год.

По вертикали отчёта указываются денежные потоки от текущих операций, денежные потоки от инвестиционных операций, денежные потоки от финансовых операций.

В приложении к балансу (ф. 0710005) раскрывают сведения о движении заёмных средств, состоянии дебиторской и кредиторской задолженности, состоянии амортизируемого имущества, источниках финансирования долгосрочных инвестиций и финансовых вложений [8, c. 112].

Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах (ф. № 0710005) оформляются в табличной и (или) текстовой форме. Содержание пояснений в табличной форме определяется фирмами самостоятельно.

Таким образом, бухгалтерская отчётность состоит из бух. баланса, отчёта о финансовых результатах, приложений к бух. балансу и отчёту о финансовых результатах и пояснений.

2. Использование баланса и финансовой отчётности фирмы ООО «КЧУС+К» в анализе финансового состояния

2.1. Экономическая характеристика фирмы ООО «КЧУС+К»

ООО «КЧУС+К» - это строительная компания, функционирующая на основе Гражданского и Налогового кодекса, ФЗ «О бух. учёте», Учредительных документов (Устава) ООО «КЧУС+К» и др.

Приоритетное направление в деятельности фирмы ООО «КЧУС+К» - это обслуживание и строительство инженерных коммуникаций.

Организационная структура фирмы ООО «КЧУС+К» представлена на рисунке 4.

Генеральный

директор

Главный

инженер

Зам. дирек-тора по уп-равлению персоналом

Зам. дирек-тора по стро-ительству

Финансовый директор

Отдел материаль-но-технического

снабжения (ОМТС)

Отдел кадров

Прораб

Строитель-ные бригады

Бухгалтерия

Финансово-экономичес-кий отдел

Отдел продаж (сбыта)

Специалист по гос. тайне

Коммерческий директор

Юридический отдел

Отдел главного энергетика

Отдел техни-ческого надзора

Отдел охраны труда и техники

Сметный отдел

Отдел главного геодезиста

Строитель-ные участки

Главный

диспетчер

Складское хозяйство

Автохозяйство

Зам. дирек-тора по нед-

вижимости

Менедже-

ры по нед-

вижимости

Рис. 4. Организационная структура фирмы «КЧУС+К»

Генеральный директор фирмы «КЧУС+К» руководит деятельностью всей организации и отвечает за результаты её деятельности, издаёт приказы и распоряжения.

Заместитель директора по строительству выполняет следующие функции:

- осуществляет руководство разработкой строительных программ фирмы и календарных графиков строительства,

- корректирует программы строительства с учётом текущей ситуации;

- координирует работу всех строительных участков фирмы ООО «КЧУС+К»;

- контролирует взаимные претензии строительных подразделений фирмы ООО «КЧУС+К» друг к другу,

- анализирует результаты деятельности всех строительных подразделений фирмы.

Финансовый директор

Финансово-экономи-

ческий отдел

Бухгалтерия

Экономист по финансовой работе

Экономист

по труду

Главный бухгалтер

Сектор учёта товарных операций

Сектор учёта расчётных операций

Специалист по экономическому анализу

Общий сектор

Рис. 5. Управление экономическими службами ООО «КЧУС+К»

Организация экономической и учётной деятельности осуществляется финансовым директором (рис. 5).

Финансовый директор фирмы ООО «КЧУС+К» выполняет работу, направленную на обеспечение финансами заданий производственного и строительного плана, мобилизацию и распределение финансовых ресурсов фирмы.

Главный бухгалтер фирмы ООО «КЧУС+К» несёт ответственность за ведение бух. учёта.

Бухгалтерский аппарат фирмы ООО «КЧУС+К» показан на рис. 6:

Бухгалтерия

Главный бухгалтер

Сектор учёта расчётных операций

Сектор учёта товарных операций

Сектор учёта товарных операций

Рис. 6. Структура бухгалтерии ООО «КЧУС+К»

В обязанности сектора товарных операций входит учёт всех МПЗ; учёт отгрузки.

В обязанности сектора расчётных операций входит осуществление работы с финансовыми и кредитными органами, с дебиторами и кредиторами ООО «КЧУС+К».

В обязанности общего сектора входят расчёты по заработной плате и отчислениям во внебюджетные фонды, уплата налогов.

Данные об объемах реализации, а также об основных показателях деятельности фирмы «КЧУС+К» (выручка, прибыль от продаж и чистая прибыль, себестоимость), составленные по данным приложений 1, 2, представлены в таблице 1.

Таблица 1

Основные показатели деятельности фирмы ООО

«КЧУС+К» за 2014-2017гг.

|

Статьи |

2014г. |

2015г. |

2016г. |

2017г. |

Прирост, в % |

|||

|

2015г. от 2014г. |

2016г. от 2015г. |

2017г. от 2016г. |

2017г. к 2014г. |

|||||

|

Выручка от продаж, млн. руб. |

47,05 |

39,77 |

52,55 |

60,59 |

-15 |

32 |

15 |

28,8 |

|

Производст- венная себе- стоимость, млн. руб. |

35,13 |

32,35 |

44,4 |

49,32 |

-8 |

37 |

11 |

40,4 |

|

Уровень зат- рат на 1 руб. продукции, коп. |

75 |

81 |

84 |

81 |

8 |

4 |

-4 |

8,0 |

|

Валовая при- быль, млн. руб. |

15,05 |

8,75 |

8,15 |

11,27 |

-42 |

-7 |

38 |

-25,1 |

|

Прибыль от продаж, млн. руб. |

11,92 |

7,42 |

7,17 |

10,15 |

-38 |

-4 |

42 |

-14,8 |

|

Общая сум- ма прибыли, млн. руб. |

11,73 |

5,91 |

9,53 |

14,19 |

-50 |

61 |

49 |

21,0 |

|

Чистая при- быль, млн. руб. |

8,21 |

4,14 |

7,24 |

10,78 |

-50 |

75 |

49 |

31,3 |

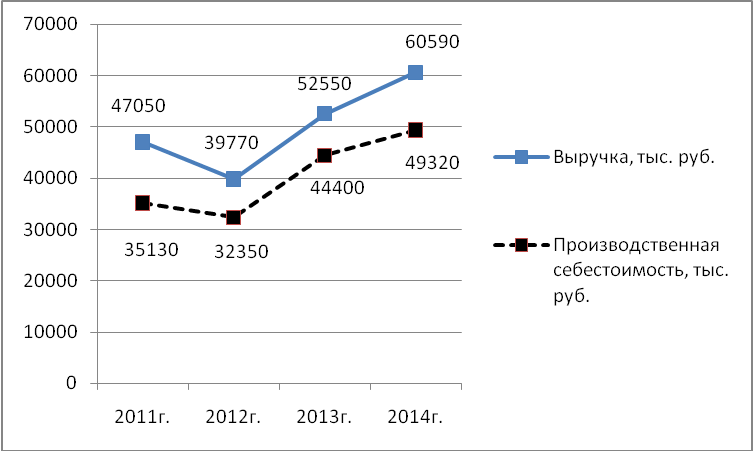

В 2015г. выручка снизилась на 15%, что негативно для деятельности фирмы «КЧУС+К». В 2016г. выручка фирмы «КЧУС+К выросла на 32%, т.е. эффективность деятельности повысилась. Причиной такого значительного роста выручки явилось расширение объемов деятельности фирмы – были заключены дополнительные договора на выполнение проектно-инженерных работ на ТЭЦ-3, муниципальных котельных города.

В 2017г. выручка фирмы «КЧУС+К» возросла на 15%, что говорит о дальнейшем расширении деятельности фирмы, о востребованности ее продукции, работ и услуг.

Хотя частично рост выручки в 2017г. обусловлен ростом цен на продукцию, работы и услуги фирмы «КЧУС+К, но также рост выручки обусловлен и заключением с рядом промышленных предприятий договоров о работе фирмы «КЧУС+К» в качестве дистрибьютора котельной продукции, т.е. увеличилось число сбываемых котлов и другого котельного и отопительного оборудования.

Рост себестоимости – это отрицательный момент в деятельности фирмы «КЧУС+К», хотя его нужно сравнить с темпами роста (снижения) выручки от продаж.

Как следствие роста себестоимости в фирме ООО «КЧУС+К» в течение 2016, 2017гг. (кроме 2015г.) наблюдается рост уровня затрат в структуре продаж (т.е. в выручке удельный вес прибыли становится меньше, а удельный рост затрат больше), что свидетельствует о падении эффективности деятельности.

Но рост себестоимости еще не означает падения эффективности деятельности фирмы – его нужно сравнить с ростом выручки: если выручка растет более высокими темпами, чем себестоимость – предприятие работает эффективно. Если рост себестоимости происходит быстрее роста выручки, значит, в структуре выручки удельный вес валовой прибыли снижается, а удельный вес затрат растет, следовательно, падает рентабельность основной (производственной) деятельности, эффективность деятельности предприятия снижается.

Рост выручки и себестоимости фирмы «КЧУС+К» приблизительно равны (рисунок 7), что говорит об отсутствии перебоев в производственной деятельности фирмы, так как в структуре выручки удельный все себестоимости и прибыли каждый год находится примерно в одинаковых пропорциях, следовательно, рост себестоимости – это следствие роста объемов производства фирмы «КЧУС+К», а не снижения эффективности производственной деятельности.

2014г. 2015г. 2016г. 2017г.

Рис. 7. Сравнение роста выручки и себестоимости

фирмы «КЧУС+К» в 2014-2017гг.

Происходит снижение валовой прибыли фирмы ООО «КЧУС+К» на 42% в 2015г., на 7% в 2016г. В 2017г. по сравнению с 2016г. валовая прибыль фирмы «КЧУС+К» выросла на 38%.

Прибыль от продаж фирмы «КЧУС+К» в 2015г. по сравнению с 2014г. падает на 38%. В 2016г. по сравнению с 2015г. прибыль от продаж фирмы «КЧУС+К» падает на 4%. В 2017г. по сравнению с 2016г. прибыль от продаж фирмы «КЧУС+К» возрастает на 42%.

Прибыль до налогообложения фирмы «КЧУС+К» (общая сумма прибыли) в 2015г. составила 5,91 млн. руб., что на 50% меньше прибыли 2014г.

В 2016г. общая сумма прибыли фирмы «КЧУС+К» составила 9,53 млн. руб., что на 61% больше прибыли 2015г. В 2017г. прибыль до налогообложения возросла на 49% и составила 14,19 млн. руб.

Следовательно, производственная, внереализационная и операционная деятельность фирмы «КЧУС+К» эффективны, так как предприятие получило прибыль до налогообложения, убытки до налогообложения в 2014-2017гг. отсутствовали.

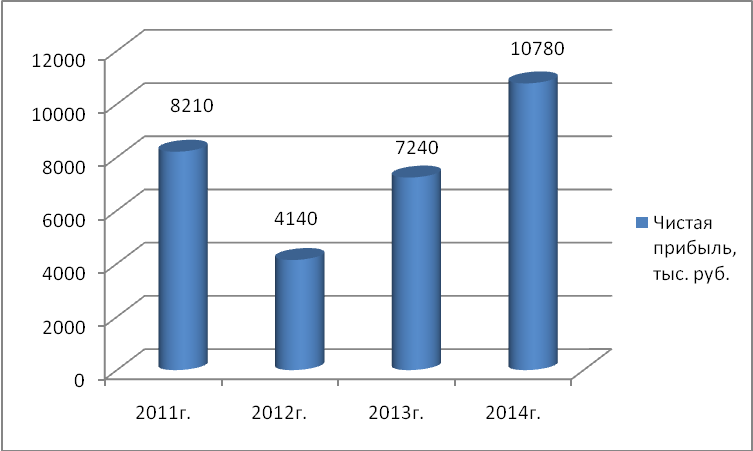

В 2015г. чистая прибыль фирмы «КЧУС+К» упала на 50% или на 4070 тыс. руб. (рисунок 8).

В 2016г. в ООО «КЧУС+К» чистая прибыль возросла на 5%. В 2017г. чистая прибыль возросла на 49%

2014 г. 2015 г. 2016 г. 2017 г.

Рис. 8. Динамика изменения чистой прибыли

фирмы «КЧУС+К» в 2014-2017гг.

Таким образом, фирма «КЧУС+К» работает хорошо, т. к. за анализируемый период данная фирма получала прибыль, убытков не было.

2.2. Подготовительный этап перед составлением бухгалтерской отчётности

Первым этапом подготовки бухгалтерскими работниками фирмы ООО «КЧУС+К», который предшествуют составлению бух. отчётности, является осуществление инвентаризации. Инвентаризацию в фирме ООО «КЧУС+К» проводят в присутствии материально-ответственных лиц (МОЛ) и она подразумевает пересчёт либо перевес.

Далее полученные результаты инвентаризации записывают в инвентаризационных описях или в актах инвентаризации. Затем по произведённым записям сравнивают фактическое наличие средств в фирме ООО «КЧУС+К» с данными по бух. учёту.

При выявлении излишков или недостач, полученные несоответствующие исходным данным бух. учёта результаты заносят в сличительные ведомости.

Те результаты проверки, которые совпали с данными бух. учёта, где нет никаких нарушений, записывают в ведомости общей суммой.

Таблица 2

Остатки по счётам ООО «КЧУС+К» на начало 2017г., млн. руб.

|

№ счёта |

Наименование счёта |

Д-т |

К-т |

|

01 |

Основные средства |

37,71 |

|

|

02 |

Амортизация ОС |

4,71 |

|

|

10 |

Материалы |

9,01 |

|

|

43 |

Готовая продукция |

1,13 |

|

|

62 |

Расчёты с покупателями |

8,44 |

|

|

51 |

Расчётный счёт |

5,02 |

|

|

60 |

Расчёты с поставщиками |

4,36 |

|

|

68 |

Расчёты по налогам |

1 |

|

|

69 |

Задолженность перед внебюджет. фондами |

1,72 |

|

|

70 |

Расчёты с персоналом по заработной плате |

3,08 |

|

|

76-2 |

Расчёты с разными кредиторами |

0,54 |

|

|

80 |

Уставный капитал |

38,66 |

|

|

84 |

Нераспределён. прибыль (убыток) |

7,24 |

Методику расчёта остатков по счётам бух. учёта на конец 2017г. рассмотрим на примере сч. 01 «Основные средства»:

37,71 млн. руб. (остаток по д-ту сч. 01 на нач. 2017г.) + 2,46 млн. руб. (обороты по д-ту сч. 01 в течение 2017г.) -1,76 (обороты по к-ту сч. 01 в течение 2017г.) = 38,41 млн. руб.

Журнал хозяйственных операций фирмы «КЧУС+К» за 2017г. представлен в приложении 3.

Таблица 3

Остатки по счётам на конец 2017г., млн. руб.

|

Наименование счёта |

Оборот за год |

С-до на конец г. |

||

|

Д-т |

К-т |

Д-т |

К-т |

|

|

01 «Основные средства» |

2,46 |

1,76 |

38,41 |

|

|

02 «Амортизация ОС» |

0,22 |

0,31 |

4,8 |

|

|

10 «Материалы» |

8,38 |

7,89 |

9,5 |

|

|

19 «НДС по приобретенным цен- ностям» |

2,39 |

2,39 |

||

|

20 «Основное производство» |

49,32 |

49,32 |

||

|

23 «Вспомогательное производство» |

6,338 |

6,338 |

||

|

26 «общехозяйственные расходы» |

5,629,8 |

5,629,8 |

||

|

43 «Готовая продукция» |

49,32 |

49,32 |

||

|

44 «Расходы на продажу» |

1,12 |

1,12 |

||

|

50 «Касса» |

7,05 |

7,05 |

||

|

51 «Р/счёт» |

35,03 |

3,05 |

37 |

|

|

60 «Расчёты с поставщиками |

3,84 |

9,47 |

9,99 |

|

|

62 «Расчёты с покупателями» |

60,59 |

41,11 |

27,02 |

|

|

68 «Расчёты по налогам» |

2,392 |

21,722 |

20,33 |

|

|

69 «Расчёты по социальному стра- хованию и обеспечению» |

2,658 |

2,928 |

0,99 |

|

|

70 «Расчёты с персоналом по опла- те труда» |

7,12 |

9,74 |

5,7 |

|

|

76-2 «Расчёты с кредиторами» |

3,94 |

4,48 |

||

|

90 «Продажи» |

60,59 |

60,59 |

||

|

90-1 «Выручка» |

60,59 |

|||

|

90-2 «Себестоимость продан- ных товаров» |

49,32 |

|||

|

90-6 «Коммерческие расходы» |

1,12 |

|||

|

90-9 «Прибыль (убыток) от продаж» |

10,15 |

|||

|

91 «Прочие доходы и расходы» |

4,04 |

4,04 |

||

|

91-1 «Прочие доходы» |

4,04 |

|||

|

91-9 «Сальдо прочих доходов» |

4,04 |

|||

|

99 «Прибыль и убытки» |

14,19 |

|||

В ООО «КЧУС+К» используется журнально-ордерная форма учёта, баланс заполняется на основании Главной книги.

В конце отчётного периода подсчитывается дебетовый оборот в Главной книге, затем туда переносится информация по кредиту из журналов-ордеров и обороты сверяются между собой. Данные обороты служат основанием для составления баланса.

Счёта, отражающие состояние расчётов фирмы «КЧУС+К», показываются в развёрнутом виде.

Таким образом, в фирме «КЧУС+К» составлению бухгалтерского баланса и других форм отчётности предшествует проведение инвентаризации, по результатам которой определяются обороты по дебету и кредиту счётов и остатки по счётам.

2.3. Составление бухгалтерского баланса фирмы «КЧУС+К»

Бух. баланс бухгалтера фирмы «КЧУС+К» составляют по нетто-принципу, что подразумевает отражение всех статей амортизируемых видов имущества по их остаточной стоимости.

Рассмотрим методику составления бух. баланса фирмы «КЧУС+К» по разделам и строкам бух. баланса.

Раздел I – «Внеоборотные активы» включает следующие строки:

1) Строка 1110 «Нематериальные активы»: по ней показывают общую стоимость нематериальных активов (НМА) по их остаточной стоимости. Показатель стр. 1110 определяют по данным Гл. книги как разницу между остатками по сч. 04 и остатками по сч. 05.

На 31.12.2017г. в бух балансе фирмы «КЧУС+К» по стр. 1110 стоит прочерк, т.к. нематериальных активов у фирмы «КЧУС+К» нет.

2) Строка 1120 «Результаты исследован. и разработок», строка 1130 «Нематериальн. поисковые активы», строка 1140 «Материальн. поисковые активы» прочёркиваются, т.к. данные виды активов в фирме «КЧУС+К» отсутствуют.

3) Строка 1150 «Основные средства»: по ней отражают стоимость основных средств (ОС) фирмы «КЧУС+К» по их остаточной стоимости. Данные для заполнения этой строки определяют по информации в Гл. книги и рассчитывают как разницу между остатком по сч. 01 и по сч. 02.

На 31.12.2017г. основные средства фирмы «КЧУС+К» составили 33,61 млн. руб., что и отражено по стр. 1150.

4) Строка 1160 «Доходные вложения в материальн. ценности»: по ней отражают дебетовое сальдо по сч. 03 за минусом кредитового сальдо по сч. 02 субсчёта «Амортизация по имуществу, предоставленному др. организациям».

По строке стоит прочерк, т.к. доходных вложений у фирмы «КЧУС+К» нет.

5) Строка 1170 «Финансов. вложения (сч. 58, сч. 59)»: по ней отражают общую стоимость долгосрочн. вложений в сумме фактических затрат для инвестора. Строка рассчитывается следующим образом:

С-до деб-вое по сч. 58 + с-до деб-вое по сч. 55 (в части сумм на депозитных счётах, относящихся к долгосрочн. вложениям) – с-до кред-вое по сч. 59 (в части сумм, относящихся к долгосрочн. вложениям) + с-до деб-вое по сч. 73 (в части долгосрочн. процентных займов, выданных работникам).

В бух. балансе фирмы «КЧУС+К» по данной строке стоит прочерк, т.к. финансовые вложения отсутствуют.

6) Строка 1180 «Отложенные налогов. активы»: по ней отражают отложенный налог на прибыль, который ведёт к уменьшению налога в последующем периоде,

Отложенных налоговых активов в фирме ООО «КЧУС+К» нет, поэтому по строке стоит прочерк.

7) Строка 1190 «Прочие внеоборотные активы»: показывают средства и долгосрочн. вложения фирмы, которые не отражены по вышеприведённым строкам раздела I бух. баланса.

Прочих внеоборотных активов в фирме ООО «КЧУС+К» нет, поэтому по строке 1190 стоит прочерк.

8) Строка 1100 «Итого по разделу I»: по ней показывают общую сумму всех вышеперечисленных строк.

В бух. балансе фирмы ООО «КЧУС+К» итог по разделу I составил 33,61 млн. руб.

Раздел II «Оборотные активы»:

1) Строка 1210 «Запасы» рассчитывается следующим образом:

С-до деб-вое по сч. 10 + с-до деб-вое по сч. 11 – с-до кред-вое по сч. 14 + с-до деб-вое по (в части сырья, материалов и др. МПЗ) + (-) с-до по сч. 16 (в части сырья, материалов и др. МПЗ) + с-до деб-вое по сч. 20 + с-до деб-вое по сч. 21 + с-до деб-вое по сч. 23 + с-до деб-вое по сч. 28 + с-до деб-вое по сч. 29 + с-до деб-вое по сч. 41 – с-до кред-вое по сч. 42 + с-до деб-вое по сч. 43 + с-до деб-вое по сч. 44 + с-до деб-вое по сч. 45 + с-до деб-вое по сч. 97 (в части расходов, со сроком списания не превышающим 12 мес.)

Запасы фирмы «КЧУС+К» на 31.122017г. составили 9,65 млн. руб.

2) Строка 1220 «НДС»: заполняют по данным остатка сч. 19. фирме «КЧУС+К» НДС на 31.12.2017г. составил 0,9 млн. руб.

3) Строка 1230 «Дебиторская задолженность»: по ней отражают суммы, ожидаемые к поступлению от дебиторов фирмы более чем (и в течение) через 12 мес.

В фирме «КЧУС+К» дебиторская задолженность на 31.12.2017г. составила 27,02 млн. руб.

4) Строка 1240 «Финансовые вложения»: по ней отражают общую стоимость краткосрочн. вложений (до 1 года). В ООО «КЧУС+К» на 31.12.2017г. фин. вложения отсутствуют.

5) Строка 1250 «Денежные средства»: по ней отражают деньги, находящиеся в кассе фирмы; суммы, которые лежат на руб. счётах в банках фирмы; руб. стоимость иностранной валюты на банковских счётах; специальные счёта в банках, переводы в пути, денежные документы.

Денежные средства фирмы «КЧУС+К» на 31.12.2017г. составили 37 млн. руб.

6) Строка 1260 «Прочие оборотные активы»: по ней показываю суммы, не отраженные по др. статьям раздела II актива баланса.

В нашем примере строка прочёркивается, т.к. прочие оборотные активы в фирме «КЧУС+К» отсутствуют.

7) Строка 1200 «Итого по разделу II»: по ней приводятся строки 1210, 1220, 1230, 1240, 1250, 1260. (В нашем примере итог по разделу II баланса составил 74,57 млн. руб.).

8) Строка 1600 «Баланс»: по ней вписывают сумму строк 1100 и 1200. (В нашем примере 108,18 млн. руб.).

Пассив баланса состоит из следующих 3 разделов:

Раздел III – «Капитал и резервы»:

1) Строка 1310 «Уставный капитал»: по ней показывают сальдо сч. 80. В фирме «КЧУС+К» величина уставного капитала равна 38,66 млн. руб. – эта сумма и вписывается по строке 1310.

2) Строка 1350, статья «Добавочный капитал»: по ней отражается сальдо сч. 83. В ООО «КЧУС+К» на конец отч. года сальдо по сч. 83 равно нулю, соответственно, по стр. 420 делается прочерк.

3) Строка 1360 «Резервный капитал»: по ней отражают остаток резервного капитала.

4) Строка 1370 «Нераспределенная прибыль»: по ней отражают остатки сч. 84, 99.

В нашем примере нераспределенная прибыль фирмы «КЧУС+К» на 31.12.202017г. составила сумму на 28,03 млн. руб.

5) Строка 1300 «Итог по разделу III»: по ней суммируют строки 1310, 1320, 1330, 1340, 1350, 1360, 1370 (в нашем примере 66,69 млн. руб.).

Раздел IV – «Долгосрочные обязательства»:

1) Строка 1410 «Заемные средства»: по ней отражают займы, которые ООО «КЧУС+К» должно вернуть более чем через 12 мес. Формируется показатель по данным сальдо субсчётов «Расчёты по долгосрочным кредитам» и «Расчёты по процентам по долгосрочным кредитам» сч. 67.

2) Строка 1420 «Отложенные налоговые обязательства» (77 сч.): по ней отражают отложенный налог, который приведёт к увеличению налога в следующем отчётном периоде.

3) Строка 1450 «Прочие обязательства»: по ней записывают задолженность, не отраженную в разделе IV.

4) Строка 1400 «Итого по разделу IV» является обобщающей: она складывается из сумм стр. 1410, 1420, 1430, 1440 и 1450. В ООО «КЧУС+К» долгосрочные обязательства отсутствуют. Следовательно, по строкам IV раздела делаются прочерки.

Раздел V – «Краткосрочные обязательства»:

1) Строка 1510 «Заемные средства»: по ней отражают задолженность фирмы по кредитам и займам, которые получены менее чем на 12 мес. В ООО «КЧУС+К» строка 1510 прочеркивается, т.к. краткосрочные заемные средства на 31.12.2017г. отсутствуют.

2) Строка 1520 «Кредиторская задолженность»: по ней отражают кредиторскую задолженность ООО «КЧУС+К», которая составила на 31.12.2017г. сумму 41,49 млн. руб.

3) Строка 1530 «Доходы будущих периодов»: по ней показывают доходы, которые относятся к будущим периодам. Заполняют на основании сальдо сч. 98. В балансе стр. прочеркивается, т.к. у фирмы «КЧУС+К» доходы будущих периодов отсутствуют.

4) Строка 1550 «Прочие обязательства»: по ней показывают краткосрочные обязательства, не отраженные по другим строкам раздела. В балансе стр. прочеркивается.

5) Строка 1500 является обобщающей (суммируются строки 1510, 1520, 1530, 1540 и 1550) и представляет собой итог V раздела пассива баланса. На 31.12.17г. по стр. отражена сумма в размере 41,49 млн. руб.

6) Строка 1700 – Баланс – представляет собой сумму стр. 1300, 1400 и 1500 и баланс составил 108,18 млн. руб.

Итог баланса фирмы «КЧУС+К» на 31.12.2017г. рассчитывался так: 66,69 млн. руб. + 41,49 млн. руб.

Таким образом, баланс фирмы «КЧУС+К» составляется по нетто-принципу, то есть все статьи по амортизируемым видам имущества отражаются в активе по остаточной стоимости.

2.4. Составление отчёта о финансовых результатах и других отчётных форм

Информация о финансовом результате фирмы «КЧУС+К» содержится в отчёте о финансовых результатах (ф. № 0710002).

Рассмотрим технику заполнения данной формы бухгалтером фирмы «КЧУС+К»:

1) Строка «Выручка»: по ней показывают выручка от продажи, поступления, являющиеся доходами от обычных видов деятельности за минусом НДС и аналогичн. обязательных платежей.

В нашем примере выручка фирмы «КЧУС+К» на 31.12.2017г. составила 60,59 млн. руб.

2) Строка «Себестоимость продаж»: по ней отражают затраты на производство продукции, товаров, работ, услуг в доле, относящейся к проданным в отч. периоде продукции, работам, услугам.

В нашем примере себестоимость фирмы «КЧУС+К» составила 49,32 млн. руб.

3) Строка «Валовая прибыль»: Представляет собой разницу между данными стр. «Выручка» и стр. «Себестоимость».

В нашем примере валовая прибыль фирмы «КЧУС+К» составила 11,270 млн. руб.

4) Строка «Коммерческие расходы»: к ним относят затраты, связанные со сбытом продукции, возникающие у компаний отраслей материального производства (на 31.12.2017г. коммерческие расходы фирмы «КЧУС+К» составили 0,917 млн. руб.).

5) Строка «Управленческие расходы»: по ней отражают общехоз. расходы (управленческие расходы фирмы «КЧУС+К» на 31.12.2017г. составили 0,203 млн. руб.).

6) Строка «Проценты к получению»: по ней отражают доходы в сумме причитающихся %-тов по облигациям, депозитам, по гос. ценным бумагам и т.п., - за предоставление в пользование денежных средств фирмы.

7) Строка «Проценты к уплате»: по ней отражают расходы в сумме причитающихся к уплате %-тов по облигациям, акциям за предоставление фирме в пользование денежных средств (кредитов, займов).

8) Строка «Доходы от участия в др. организациях»: по ней отражают доходы от участия в уставных капиталах др. фирм и подлежащие к получению по сроку в соответствии с учредительными документами.

9) Строка «Прочие доходы»: по ней отражают штрафы, пени, неустойки за нарушение условий договоров, которые признаны фирмой-должником; возмещение причиненных фирмой убытков; убытки прошлых лет, выявленные в текущем году и пр. (на 31.12.2017г. прочие доходы фирмы «КЧУС+К» составили 0,84 млн. руб.).

10) Строка «Прочие расходы»: по ней учитывают штрафы, пени, неустойки за нарушение условий договоров, возмещение причиненных фирмой убытков; убытки прошлых лет, признанные в отч. году; суммы дебиторской задолженности, по которой истек срок исковой давности, др. долгов, нереальных для взыскания; курсовые разницы; проч. расходы.

11) Строка «Текущий налог на прибыль»: по ней отражают сумму налога на прибыль, определяемую исходя из бух. прибыли (убытка).

Текущий налог на прибыль (текущий налоговый убыток) за каждый отч. период должен признаваться в бух. отчётности в качестве обязательства, равного сумме неоплаченной величины налога (на 31.12.2017г. текущий налог на прибыль фирмы «КЧУС+К» составил 3,41 млн. руб.).

Формы № 0710003 «Отчёт о движении денежных средств», отчёта о движении денежных средств, ф. 0710004, 0710006 «Отчёт о целевом использовании полученных средств», 0710005 «Пояснения к бух. балансу и отчёту о прибылях и убытках», в ООО «КЧУС+К» не заполняются, так как это малое предприятие. Тем не менее, рассмотрим их составление.

Форма № 0710003 «Отчёт об изменениях капитала» дает возможность получить информацию об источниках формирования собственного капитала фирмы.

Форма № 0710004 «Отчёт о движении денежных средств» предназначен для оценки способности предприятия обеспечить превышение поступлений денежных средств над платежами.

В пояснениях к балансу и отчёту о финансовых результатах (ф. 0710005) раскрывают сведения о движении заемных средств, состоянии дебиторской и кредиторской задолженности, состоянии амортизируемого имущества, источниках финансирования долгосрочных инвестиций и финансовых вложений, оформляются в табличной или текстовой форме.

В форме № 0710006 «Отчёт о целевом использовании полученных средств» раскрывается информация о целевом использовании средств, полученных некоммерческой организацией для обеспечения ее уставной деятельности, в соответствии с утвержденной в установленном порядке сметой доходов и расходов этой фирмы.

Так как в ООО «КЧУС+К» составляет только Бухгалтерский баланс и Отчёт о финансовых результатах, составим таблицу взаимоувязки между этими двумя формами:

Таблица 4

Проверка взаимоувязки показателей форм

бухгалтерской отчётности

|

Контрольные соотношения между Бух. балансом и Отчётом о фин. результатах |

|

|

Стр. 1370 «Нераспределенная при- быль» (гр. 4) |

Стр. 2400 «Чистая прибыль» (гр. 4) |

|

Стр. 1370 «Нераспределенная при- быль» (гр. 5) |

Стр. 2400 «Чистая прибыль» (гр. 5) |

|

Стр. 1180 «Отложенные налоговые ак- тивы» (разница между показателями гр. 4 и 5) |

Стр. 2450 «Изменение отложен- ных налоговых активов» (гр. 4) |

|

Стр. 1180 «Отложенные налоговые ак- тивы» (разница между показателями гр. 5 и 6) |

Стр. 2450 «Изменение отложен- ных налоговых активов» (гр. 5) |

|

Стр. 1420 «Отложенные налоговые обя- зательства» (разница между показате- лями гр. 4 и 5) |

Стр. 2430 «Изменение отложен- ных налоговых обязательств» (гр. 4) |

|

Стр. 1420 «Отложенные налоговые обя- зательства» (разница между показателями гр. 5 и 6) |

Стр. 2430 «Изменение отложен- ных налоговых обязательств» (гр. 5) |

По стр. 1370 «Нераспределенная прибыль (непокрытый убыток)» (гр. 4) на начало отчётного, 2017г., в бухгалтерском балансе стоит сумма 7,24 млн. руб. По стр. 2400 «Чистая прибыль (убыток)» (гр. 4) Отчёта о финансовых результатах на начало 2017г. также стоит сумма 7,24 млн. руб.

Итак, взаимоувязка показала, что на начало отчётного, 2017г., отчётность составлена верно.

По стр. 1370 «Нераспределенная прибыль (непокрытый убыток)» (гр. 5) на конец отчётного, 2017 года, в балансе стоит сумма 28,03 млн. руб. По стр. 2400 «Чистая прибыль (убыток)» (гр. 5) в отчёте о финансовых результатах на конец отчётного года стоит сумма 10,78 тыс. руб., что не соответствует балансу.

Таким образом, в ООО «КЧУС+К» составляются только 2 формы отчётности, т.к. фирма «КЧУС+К» относится к малым предприятиям. Взаимоувязка форм показала, что на начало отчётного, 2017г., бухгалтерская отчётность составлена верно. На конец 2017г. суммы нераспределенной и чистой прибыли не совпадают.

Заключение

Таким образом, фирмы любой организационно-правовой формы собственности должны составлять на основе данных синтетического и аналитического учёта бух. баланс и финансовую отчётность, являющуюся завершающим этапом учётного процесса.

Финансовая отчётность служит основным источником информации для внутренних и внешних пользователей о деятельности фирмы, т. к. бух. учёт собирает и обрабатывает информацию о всех хозяйственных операциях фирмы.

Фирма ООО «КЧУС+К» - строительная фирма, которая работает эффективно, т. к. в течение всего проанализированного периода наблюдаются только чистые прибыли, убытков нет. Об эффективной деятельности свидетельствует и значительный рост рентабельности от продаж.

Первым подготовительным этапом в ООО «КЧУС+К», предшествующим составлению отчётности, является проведение инвентаризации. Инвентаризация в ООО «КЧУС+К» проводится в присутствии МОЛ путём пересчёта (перевеса).

Результаты заносят в инвентаризационные описи или акты инвентаризации, сравнивая фактическое наличие средств в ООО «КЧУС+К» с данными бух. учёта. В том случае, если выявлены излишки или недостачи, результаты проверки записывают в сличительные ведомости, а остальные показывают в ведомости общей суммой.

Баланс фирмы «КЧУС+К» составляется по нетто-принципу, то есть все статьи по амортизируемым видам имущества отражаются в активе по остаточной стоимости.

Информация о финансовом результате фирмы «КЧУС+К» содержится в отчёте о финансовых результатах (ф. № 0710002).

Другими отчётными формами являются: ф. № 3 «Отч. об изменении капитала», ф. № 4 «Отч. движении денежных средств», ф. № 5 «Пояснения».

Список использованных источников

Нормативно-правовые источники

- Федеральный закон от 06.12.2011г. №402-ФЗ «О бухгалтерском учёте» // Правовая система Гарант.

- Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ от 29.07.1998г. №34н (ред. от 24.12.2012) // Правовая система Гарант.

- Приказ Минфина России от 02.07.2010г. № 66н (ред. от 06.04.2016г.) О формах бухгалтерской отчётности организаций // Правовая система Гарант.

- Положение по бухгалтерскому учёту от 06.07.1999г. №43н (ред. от 08.11.2015г.) «Бухгалтерская отчётность организации» (ПБУ 4/99) // Правовая система Гарант.

Учебники, монографии

- Бухгалтерская (финансовая) отчётность: Учебное пособие / Под ред. проф. В.Д. Новодворского. – М.: Инфра-М, 2014. – 464 с.

- Гейц И.В. Закрытие 2015 года и составление бухгалтерской отчётности. – М.: Дело и сервис, 2016. – 288 с.

- Козлова Е.П., Бабченко Т.И., Галкина Е.Н. Бухгалтерский учёт в организациях. - М.: Финансы и статистика, 2012. – 516 с.

- Кондраков Н.П. Бухгалтерский учёт. – М.: Инфра–М, 2015. – 592 с.

Периодические издания

- Бутюгин Е.В. Достоверность бухгалтерской отчётности // Главбух. - №6. - 2015. – С.15-17.

- Гейц И.В. Годовая отчётность // Главбух. – 2016. - № 1. – С.64- 69.

- Квартальный и годовой отчёт / Козлова Е.П. – М.: Информцентр XXI века, 2015. – 320 с.

- Раева В.М.. Порядок составления бухгалтерской отчётности за 2015 год // Главбух, 2016. - № 1. – С.8-16.

Электронные ресурсы

- Бухгалтерская отчётность с 2015 года [Интернет ресурс] // В помощь бухгалтеру. - URL: http://mvf.klerk.ru.

- Садовникова А.В. Формирование бухгалтерской отчётности некоммерческих организаций [Интернет ресурс] / Правовая система нового поколения «Референт». – 09.02.2016. - URL: http://www.referent.ru/48/217030

- Саламбекова А.П. Отчёт о движении денежных средств с учётом ПБУ 23/2011 [Интернет ресурс] // Бух.1С «Интернет ресурс для бухгалтеров». – 20.02.2016. - URL: http://www.buh.ru/document-1951.

Приложения

Приложение 3

- Консолидированная отчетность и порядок ее формирования

- Основы бухгалтерского учета. Учет труда и заработной платы

- Мерчандайзинг как система активного продвижения товаров к покупателю в организации коммерческой деятельности

- Аппарат государственной власти

- Размер пособия по безработице

- Снятие информации с технических каналов связи как оперативно-розыскное мероприятие

- Методы управления инновационными проектами

- Документирование и инвентаризация на предприятии ООО «Гермес Ритейл»

- Бухгалтерская отчетность организации: порядок ее составления и анализ (на примере ООО "Стимул")

- Разработка конфигурации «Ведение договоров по страхованию автотранспортных средств» в среде 1С:Предприятие

- Классификация языков программирования высокого уровня

- Разработка конфигурации «Взаиморасчеты с клиентами» в среде 1С:Предприятие 8.3. (Анализ принципов взаимодействия с клиентами предприятия)