Бухгалтерская отчетность организации: порядок ее составления и анализ (на примере ООО "Стимул")

Содержание:

ВВЕДЕНИЕ

В современных экономических условиях существенно возрастает значение финансовой информации, достоверность, оперативность и объективность которой позволяют всем участникам хозяйственного оборота представить и понять финансовой состояние и финансовые результаты деятельности конкретной компании.

Бухгалтерская отчетность служит главным источником информации о деятельности компании. Всем известно о том, что тщательное исследование бухгалтерских отчетов открывает причину достигнутых успехов, также недочетов в работе компании, помогает наметить пути совершенствования её деятельности. Внешние пользователи бухгалтерской информации получают возможность по данным отчетности оценить финансовое положение возможных партнеров.

Тема курсовой работы крайне актуальна, поскольку практически все пользователи данных бухгалтерского учета и финансовых отчетов в той или иной степени используют методы финансового анализа для принятия решений. Различные виды бухгалтерских балансов анализируют с целью повышения доходности капитала, обеспечения стабильности положения фирмы. Анализ бухгалтерского баланса является частью общего, полного анализа хозяйственной деятельности.

Объектом курсовой работы является бухгалтерская отчетность предприятия.

Предметом курсовой работы является предприятие ООО «Стимул».

Целью исследования в курсовой работе является раскрытие видов и роли анализа бухгалтерской отчетности.

В соответствии с указанной целью в курсовой работе необходимо решить ряд задач:

- раскрыть понятие и сущность бухгалтерской отчетности;

- рассмотреть роль и виды анализа бухгалтерской отчетности;

-провести анализ бухгалтерской отчетности на примере ООО "Стимул".

Теоретической и информационной базой исследования послужили нормативно-правовые акты, базовая учебная литература, фундаментальные теоретические труды крупнейших ученых в рассматриваемой области, статьи и обзоры в специализированных и периодических изданиях, посвященных данной тематике.

1. ВИДЫ И РОЛЬ АНАЛИЗА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

1.1. Понятие и сущность бухгалтерской отчетности хозяйственного субъекта

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Она включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета.

Система отчетности дает возможность определить итоги работы не только отдельных предприятий, но и объединений, министерств и ведомств. Показатели отчетности способствуют обобщению данных в целом по народному хозяйству. Вместе с тем их используют сами предприятия для контроля над выполнением производственных и финансовых планов, для выявления недостатков и их устранения.

Для целей анализа, контроля, принятия решений, налогообложения нужно временами иметь сводные данные об имущественном положении организации и финансовых результатах её деятельности. Эта необходимость приводит к составлению бухгалтерской отчетности.

Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о финансовых результатах ее деятельности за отчетный период; по существу, это особенный вид учетных записей, являющихся коротким извлечением из текущего учета, отражающих сводные данные о состоянии и результатах деятельности хозяйства, его подразделений за определенный период.[1]

Отчетность составляется на базе данных бухгалтерского учета по установленным формам, по этому обеспечивается возможность отражения в ней разносторонней предпринимательской деятельности организации. Отчетность может содержать количественные и качественные характеристики, стоимостные и качественные показатели. Отчетные данные, сгруппированные в учетных регистрах, не могут отражать таких хозяйственных оборотов, которых нет в текущих учетных записях. Органическая связь меж бухгалтерским учетом и отчетностью устанавливается тогда, когда получаемые в учете итоговые данные вливаются в надлежащие отчетные формы в виде синтезированных характеристик.

Принципиально выделить, что в системе нормативного регулирования учета бухгалтерская отчетность рассматривается как единая система данных о имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на базе информации бухгалтерского учета, приготовленный по установленным формам за определенный отчетный период.

Содержание отчетности о деятельности компании, имущественном положении и степени денежной стойкости представляет интерес для возможных инвесторов, заинтересованных во вложении капитала.

Важными нормативными документами, которые регулируют процесс формирования отчётности организации, являются ПБУ 4/99 «Бухгалтерская отчётность организации» и Приказ Минфина России «О формах бухгалтерской отчетности организаций».

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете и отражаемой в бухгалтерской отчетности, считаются лица, имеющие какие-либо потребности в информации об организации, обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также желающие изучать эту информацию.[2]

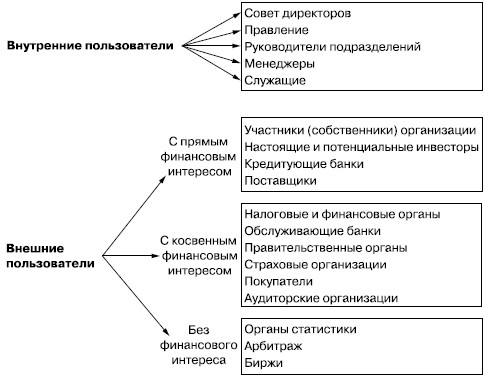

Физические и юридические лица, являющиеся пользователями информации, содержащейся в бухгалтерской отчетности, условно делятся на две основные группы – внутренние и внешние (рис. 1).

Рисунок 1. - Состав внутренних и внешних пользователей бухгалтерской отчетности

Внешние пользователи информации, которая представлена в годовой бухгалтерской отчетности, - это контролирующие и учетные муниципальные органы, предприниматели и физические лица, связанные деловыми отношениями с компанией, представляющей годовую бухгалтерскую отчетность. Также к внешним пользователям информации, которая представлена в годовой бухгалтерской отчетности, можно отнести банковские структуры, для которых очень принципиально иметь представление о стабильности компании.

Внутренние пользователи информации, которая представлена в годовой бухгалтерской отчетности, - это руководство юридического лица, его акционеры и вкладчики. Всем известно о том, что они все очень заинтересованы в финансовой стабильности юридического лица, и конкретно сведения годовой бухгалтерской отчетности разрешают им или укрепиться в собственной убежденности, или срочно предпринимать меры, направленные на увеличение стабильности компании.

Внедрение информации, которая представлена в годовой бухгалтерской отчетности, внешними пользователями данной информации также имеет разные цели. Объединяет эту группу только нахождение снаружи, вне юридического лица, представившего годовую бухгалтерскую отчетность, но все представители данной группы имеют свои цели, задачки и интересы.

Так, разные муниципальные органы употребляют сведения, представленные в годовой бухгалтерской отчетности, для лучшего контроля за коммерческой деятельностью работой юридического лица, для обеспечения выполнения им всех бюджетных и налоговых обязанностей перед государством.

На основании данных годовой бухгалтерской отчетности они инспектируют полноту и корректность перечисления юридическим лицом налогов и остальных обязательных платежей по результатам ее коммерческой деятельности. Также муниципальные органы при исследовании годовой бухгалтерской отчетности компании могут контролировать ведение им коммерческой деятельности в согласовании с законодательством и соблюдение ими прав и гарантий для наемных работников.

Партнеры, контрагенты и разные банковские структуры употребляют данные, представленные в составе сведений годовой бухгалтерской отчетности, для объективной оценки финансовой стабильности компании. Такой анализ стабильности на основании данных годовой бухгалтерской отчетности дозволяет этим внешним пользователям информации минимизировать свои риске при заключении с сиим юридическим лицом коммерческих сделок, выделении ему кредитов, заключении с ним нужных договоров.

Таким образом, сведения годовой бухгалтерской отчетности чрезвычайно важны для внешних пользователей данной информации. При всем этом если, к примеру, партнеры этого юридического лица, банки, остальные юридические лица употребляют сведения годовой бухгалтерской отчетности для получения принципиальных сведений, то муниципальные органы на основании этих же источников информации могут наказывать юридические лица, накладывая на их штрафы, арест на имущество и банковские счета.

Очевидно, эти меры последнего действия принимаются в этом случае, если при составлении и представлении годовой бухгалтерской отчетности будут обнаружены нарушения законодательства, также если на основании данных годовой бухгалтерской отчетности будут выявлены значимые нарушения законодательства, допущенные в процессе ведения юридическим лицом коммерческой деятельности.

1.2. Роль и виды анализа бухгалтерской отчетности

Анализ финансового состояния является одним из эффективных способов оценки текущего положения, который отражает мгновенное состояние хозяйственной ситуации и позволяет выделить наиболее сложные проблемы управления имеющимися ресурсами.

Основная задача анализа финансового состояния заключается в своевременном выявлении и устранении недостатков финансовой деятельности и нахождении резервов улучшения финансового состояния предприятия и его платежеспособности.

Основные задачи анализа финансового состояния предприятия представлены в Приложении 1.

В настоящее время анализ финансового состояния предприятия достаточно хорошо систематизирован, а его процедуры имеют унифицированный характер и проводятся, по сути, по единой методике практически во всех странах мира. Последовательность анализа финансовой отчетности представлена на рисунке 2.

Основные задачи комплексного анализа финансового состояния предприятия

Оценка динамики структуры и состава активов, их состояния и движения

Оценка динамики структуры и состава источников собственного и заемного капитала, их состояния и изменения

Оценка платежеспособности хозяйствующих субъектов и оценка ликвидности баланса

Анализ абсолютных и относительных показателей финансовой устойчивости предприятия

Оценка эффективности использования средств и ресурсов предприятия

Рисунок 2. - Задачи комплексного анализа финансового состояния

Предприятие функционирует в определенных условиях микро- и макросреды, которые оказывают влияние на тенденции его развития. Важным этапом в оценке финансовой устойчивости предприятия является систематизация и классификация соответствующих факторов, обусловливающих устойчивое финансовое развитие предприятия.

Анализ финансового состояния предприятия по данным отчетности может осуществляться с различной степенью детализации. Можно выделить два вида анализа: экспресс-анализ и углубленный анализ.

Экспресс-анализ, цель которого получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего субъекта. Такой анализ не занимает много времени, а его реализация не предполагает каких-либо сложных расчетов и детализированной информационной базы. Указанный комплекс аналитических процедур еще может быть назван чтением отчета (отчетности).

Углубленный анализ, предполагает расчет системы аналитических коэффициентов, позволяющих получить представление о таких сторонах деятельности предприятия как его имущественное положение, ликвидность и платежеспособность, финансовая устойчивость, деловая активность, прибыль и рентабельность, рыночная активность. Помимо этого углубленный анализ предполагает проведение горизонтального и вертикального анализов отчетных форм.

Таким образом, бухгалтерская отчетность является важной информационной базой для оценки финансового положения предприятия. При составлении бухгалтерской отчетности должны быть исполнены требования положений по бухгалтерскому учету и других нормативных документов по бухгалтерскому учету по раскрытию в бухгалтерской отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение или финансовые результаты деятельности организации.

2. Анализ бухгалтерской отчетности на примере ООО "Стимул"

2.1. Характеристика деятельности предприятия

Компания ООО «Стимул» осуществляет операции с недвижимым имуществом.

ООО «Стимул» - компания, созданная для осуществления инвестиций в недвижимость. Приобретает и продает земельные участки, объекты и проекты коммерческой недвижимости, в том числе на вторичном рынке, на конкурсах и аукционах.

Компания ООО «Стимул» осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации):

- операции с недвижимым имуществом;

- сдача внаем собственного недвижимого имущества;

- сдача внаем собственного нежилого недвижимого имущества.

Операции с недвижимым имуществом, осуществляемые компанией:

- подготовка к продаже, покупка и продажа собственного недвижимого имущества;

- подготовка к продаже собственного недвижимого имущества;

- покупка и продажа собственного недвижимого имущества;

- сдача внаем собственного недвижимого имущества;

- предоставление посреднических услуг, связанных с недвижимым имуществом;

- деятельность агентств по операциям с недвижимым имуществом;

- управление недвижимым имуществом.

Для того чтобы предприятие успешно функционировало, необходимо проводить регулярный анализ его коммерческой деятельности в зависимости от постоянно меняющейся рыночной среды. Это позволит сделать предприятие устойчиво прибыльным и конкурентоспособным, обеспечить его развитие.

ООО «Стимул» для осуществления своей деятельности имеет в собственности имущество, учитываемое на балансе.

Бухгалтерский учет в ООО «Стимул» осуществляется отделом бухгалтерского учета, входящим в состав структурного подразделения, которое подчиняется главному бухгалтеру. Он несет персональную ответственность за правильное ведение бухгалтерского учета на предприятии. На предприятии разработано положение о бухгалтерской службе.

Организационная структура бухгалтерской службы приведена на рисунке 3.

Заместитель главного бухгалтера

Бухгалтер по финансово-учетным операциям

Бухгалтер по учету материальных затрат

Бухгалтер по расчетам с рабочими и служащими

Главный бухгалтер

Рисунок 4. - Структура бухгалтерии ООО «Стимул»

2.2. Анализ бухгалтерской отчетности предприятия

Проведем анализ основных технико-экономических показателей деятельности ООО «Стимул» в таблице 1.

Выручка является основным источников доходов ООО «Стимул». По фактическим данным в 2019 году по сравнению с 2018 годом выручка от продаж снизилась со 126 049 до 113 771 тыс. руб. или на 9,74%.

Таблица 1

Технико-экономические показатели деятельности ООО «Стимул» за 2017-2019 гг.

|

Наименование показателей |

Величина показателя |

Изменение 2018г. к 2017г. |

Изменение 2019г. к 2018г. |

||||

|

2017г. |

2018г. |

2019г. |

2017г. |

2018г. |

тыс. руб. |

% |

|

|

Выручка от реализации, работ, услуг, тыс. руб. |

124 235 |

126 049 |

113 771 |

1 814 |

1,46 |

-12 278 |

-9,74 |

|

Численность персонала, чел. |

115 |

119 |

117 |

4 |

3,48 |

-2 |

-1,68 |

|

в т.ч. рабочих, чел. |

86 |

88 |

85 |

2 |

2,33 |

-3 |

-3,41 |

|

Среднегодовая выработка, тыс. руб. |

|||||||

|

1 работающего |

1 080 |

1 059 |

972 |

-21 |

-1,95 |

-87 |

-8,20 |

|

1 рабочего |

1 445 |

1 432 |

1 338 |

-12 |

-0,85 |

-94 |

-6,56 |

|

Фонд заработной платы, тыс. руб. |

62 345 |

67 638 |

65 656 |

5 293 |

8,49 |

-1 982 |

-2,93 |

|

в т.ч. рабочих, тыс. руб. |

39 542 |

43 654 |

40 248 |

4 112 |

10,40 |

-3 406 |

-7,80 |

|

Среднегодовая заработная плата, тыс. руб. |

|||||||

|

1 работающего |

571 |

568 |

533 |

-3 |

-0,44 |

-36 |

-6,25 |

|

1 служащего |

468 |

496 |

465 |

28 |

6,00 |

-31 |

-6,22 |

|

Полная себестоимость, тыс. руб. |

111 004 |

112 345 |

101 435 |

1 341 |

1,21 |

-10 910 |

-9,71 |

|

Прибыль от реализации, тыс. руб. |

13 231 |

13 704 |

12 336 |

473 |

3,57 |

-1 368 |

-9,98 |

|

Прибыль до налогообложения, тыс. руб. |

12 992 |

4 288 |

12 147 |

-8 704 |

-67,00 |

7 859 |

183,28 |

|

Чистая прибыль, тыс. руб. |

10 387 |

3 399 |

9 470 |

-6 988 |

-67,28 |

6 071 |

178,61 |

|

Затраты на 1 рубль реализации, руб. |

0,89 |

0,89 |

0,89 |

0,00 |

-0,25 |

0,00 |

0,03 |

|

Рентабельность деятельности, % |

9,36 |

3,03 |

9,34 |

-6,33 |

-67,67 |

6,31 |

208,58 |

|

Рентабельность продаж, % |

8,36 |

2,70 |

8,32 |

-5,66 |

-67,75 |

5,63 |

208,68 |

Одновременно со снижением выручки наблюдается снижение показателя полной себестоимости по сравнению с 2018 годом на 9,71% или на 10 910 тыс. руб. Однако, снижение выручки от реализации происходило более быстрыми темпами, чем снижение себестоимости, что привело к снижению прибыли от реализации в 2019 году по сравнению с 2018 годом на 9,98 % или на 1 368 тыс. руб.

126 049

112 345

13 704

3 399

10 387

13 231

124 235

111 004

9 470

12 336

113 771

101 435

0

40 000

80 000

120 000

160 000

Выручка от

реализации

Полная себестомость

Прибыль от

реализации

Чистая прибыль

2017

2018

2019

Рисунок 5. - Основные показатели финансовых результатов деятельности ООО «Стимул», тыс. руб.

Численность персонала в 2019 году снизилась на 1,68% (в том числе специалистов на 3,41%) и составила 117 человек.

Фонд заработной платы снизился на 2,93 % и составил 65 656 тыс. руб.

Затраты на 1 рубль реализации на протяжении анализируемого периода находились на неизменном уровне – 0,89 копеек.

9,36%

8,36%

3,03%

2,70%

9,34%

8,32%

0,00%

4,00%

8,00%

12,00%

Рентабельность деятельности

Рентабельность продаж

2017

2018

2019

Рисунок 6. - Основные показатели рентабельности ООО «Стимул», %

Все показатели рентабельности были рассчитаны по показателям чистой прибыли.

Как видно из приведенных расчетов, рентабельность ООО «Стимул» на протяжении анализируемого периода изменяется неравномерно в течение анализируемого периода.

В 2018 году наблюдалось значительное снижение рентабельности, а в 2019 году – рост. Однако, рентабельность деятельности снизилась с 9,36% в 2017 году до 9,34% в 2018 году. Это связано со снижением чистой прибыли предприятия. Рентабельность продаж снизилась с 8,36 % в 2017 году до 8,32% в 2019 году. Данная тенденция говорит о снижении эффективности деятельности предприятия за анализируемый период.

Проведем анализа состава и структуры баланса. В таблице 2 представлен анализ динамики активов баланса ООО «Стимул» за 2017-2019 гг.

Горизонтальный анализ актива баланса ООО «Стимул» за 2017-2019 гг. показал, что стоимость имущества выросла в 2018 году на 956 тыс. руб. или на 1,1%. В первую очередь это связано с ростом общей стоимости оборотных активов предприятия на 1 393 тыс. руб. или на 3,43%.

В 2019 году стоимость имущества ООО «Стимул» выросла еще на 3 392 тыс. руб. или на 3,85% по сравнению с 2018 годом, что связано с одновременным ростом, как внеоборотных активов – в общей сложности на 408 тыс. руб. или на 0,88%, так и оборотных активов – в общей сложности на 2 984 тыс. руб. или на 7,11%.

Наибольший рост в стоимости внеоборотных активов в 2019 году занимает рост объема нематериальных активов – 430 тыс. руб. или 40,57%.

Таблица 2

Анализ динамики активов баланса ООО «Стимул» за 2017-2019 гг.

|

Показатель |

2017г. |

2018г. |

2019г. |

2018г. к 2017г. |

2019г. к 2018г. |

||

|

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

1.Внеоборотные активы |

46 554 |

46 117 |

46 525 |

-437 |

-0,94 |

408 |

0,88 |

|

Нематериальные активы |

1 408 |

1 060 |

1 490 |

-348 |

-24,72 |

430 |

40,57 |

|

Основные средства |

139 |

51 |

29 |

-88 |

-63,31 |

-22 |

-43,14 |

|

Финансовые вложения |

45 000 |

45 000 |

45 000 |

0 |

0,00 |

0 |

0,00 |

|

Отложенные налоговые активы |

7 |

6 |

6 |

-1 |

-14,29 |

0 |

0,00 |

|

2.Оборотные активы |

40 571 |

41 964 |

44 948 |

1 393 |

3,43 |

2 984 |

7,11 |

|

Запасы и НДС |

7 |

9 |

8 |

2 |

28,57 |

-1 |

-11,11 |

|

Дебиторская задолженность |

13 925 |

16 870 |

11 115 |

2 945 |

21,15 |

-5 755 |

-34,11 |

|

Денежные средства и финансовые вложения |

14 279 |

23 178 |

32 244 |

8 899 |

62,32 |

9 066 |

39,11 |

|

Прочие оборотные активы |

12 360 |

1 907 |

1 581 |

-10 453 |

-84,57 |

-326 |

-17,09 |

|

Итого – валюта баланса: |

87 125 |

88 081 |

91 473 |

956 |

1,1 |

3 392 |

3,85 |

В 2019 году наблюдается снижение стоимости основных средств ООО «Стимул» на 22 тыс. руб. или на 43,14%, в связи со списанием амортизации.

Что касается оборотных активов, то наибольший рост наблюдается по объему денежных средств и краткосрочных финансовых вложений – в общей сложности более, чем на 39% или на 9 066 тыс. руб. Эту тенденцию можно назвать положительной, т.к. денежные средства и краткосрочные финансовые вложения являются наиболее ликвидными активами.

Снижение наблюдается по дебиторской задолженности – более, чем на 34% или на 5 755 тыс. руб. Данная тенденция связана со снижением объема реализации, а также улучшением расчетов по основным дебитором предприятия.

На рисунке 7 представлен анализ структуры активы баланса ООО «Стимул» за 2017-2019 гг.

Вертикальный анализ актива баланса ООО «Стимул» на 2017-2019 гг. показал, что наибольший удельный вес в общей стоимости имущества предприятия занимают внеоборотные активы, доля которых на конец 2017 года составляла 53,43%, на конец 2018 года – 52,36%, а на конец 2019 года – 50,86%.

53,43%

52,36%

50,86%

46,57%

47,64%

49,14%

0%

20%

40%

60%

80%

100%

2017

2018

2019

Внеоборотные активы

Оборотные активы

Рисунок 7. - Структура актива баланса ООО «Стимул» за 2017-2019 гг.

Однако, необходимо отметить, что на протяжении анализируемого периода наблюдается снижение удельного веса внеоборотных активов предприятия.

Наибольший удельный вес в стоимости основного капитала ООО «Стимул» занимают долгосрочные финансовые вложения – 96,72% на конец 2019 года. К долгосрочным финансовым вложениям ООО «Стимул» относятся акции, котируемые на бирже, акции, не котируемые на бирже, паи, займы, долговые ценные бумаги, а также вклады в совместную деятельность.

Основные средства занимают незначительную часть внеоборотных активов ООО «Стимул» – всего 0,06% на конец 2019 года, в связи с износом оборудования и отсутствием ввода в эксплуатацию новых основных фондов. Удельный вес нематериальных активов занимает 3,20% общего объема внеоборотных активов.

Наибольший удельный вес в стоимости оборотного капитала предприятия на протяжении анализируемого периода занимают денежные средства и краткосрочные финансовые вложения – в общей сложности 35,20% в 2017 году, в 55,23% в 2018 году и 71,74% в 2019 году. Данную тенденцию можно назвать положительной, т.к. это ведет к повышению ликвидности предприятия.

Дебиторская задолженность в 2018 году занимала 40,20% общего объема оборотных активов. Однако необходимо отметить, что доля дебиторской задолженности ООО «Стимул» снизилась в 2019 году по сравнению с 2017 годом – на 15,47 пп. и составила 24,73%. Это может быть связано с улучшением расчетов с основными дебиторами предприятия и повышением эффективности кредитной политикой предприятия, либо со снижением объемов реализации

В таблице 3 представлен анализ динамики пассивов баланса ООО «Стимул» за 2017-2019 гг.

Таблица 3

Анализ динамики пассивов баланса ООО «Стимул» за 2017-2019 гг.

|

Показатель |

2017г. |

2018г. |

2019г. |

2018г. к 2017г. |

2019г. к 2018г. |

||

|

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

3. Капитал и резервы |

75 136 |

78 535 |

88 005 |

3 399 |

4,52 |

9 470 |

12,06 |

|

Уставный капитал |

500 |

500 |

500 |

0 |

0,00 |

0 |

0,00 |

|

Резервный капитал |

75 |

75 |

75 |

0 |

0,00 |

0 |

0,00 |

|

Нераспределенная прибыль |

74 561 |

77 960 |

87 430 |

3 399 |

4,56 |

9 470 |

12,15 |

|

4. Долгосрочные обязательства |

22 |

22 |

22 |

0 |

0,00 |

0 |

0,00 |

|

Долгосрочные кредиты и займы |

0 |

0 |

0 |

0 |

0,00 |

0 |

0,00 |

|

Прочие долгосрочные обязательства |

22 |

22 |

22 |

0 |

0,00 |

0 |

0,00 |

|

5. Краткосрочные обязательства |

11 967 |

9 524 |

3 446 |

-2 443 |

-20,41 |

-6 078 |

-63,82 |

|

Краткосрочные кредиты и займы |

0 |

0 |

0 |

0 |

0,00 |

0 |

0,00 |

|

Кредиторская задолженность |

11 967 |

9 524 |

3 446 |

-2 443 |

-20,41 |

-6 078 |

-63,82 |

|

Прочие краткосрочные обязательства |

0 |

0 |

0 |

0 |

0,00 |

0 |

0,00 |

|

Итого – валюта баланса: |

87 125 |

88 081 |

91 473 |

956 |

1,1 |

3 392 |

3,85 |

По приведенным в таблице 3 данным очевиден рост собственного капитала компании, который составил в 2019 году 9 470 тыс. руб. Темп прироста составил более 12%. Данный рост обеспечен капитализацией прибыли ООО «Стимул» на сумму 9 470 тыс. руб.

В 2019 году не наблюдается изменение объема уставного и резервного капитала ООО «Стимул».

Следует отметить, что в структуре собственного капитала ООО «Стимул» имеются резервные фонды в объеме 75 тыс. руб., что, в конечном счете, положительно влияет на финансовую устойчивость предприятия.

Кроме того, анализ показал, что в 2019 году наблюдается значительное снижение объема заемного капитала в совокупности на 63,82% или на 6 078 тыс. руб. В итоге заемный капитал в стоимостном выражении составил 3 468 тыс. руб.

Таким образом, выявленные тенденции носят положительный характер, т.к. снижение стоимости заемного капитала ведет к повышению финансовой независимости предприятия и создает тенденцию снижения уровня финансовых рисков.

Причем снижение наблюдается по краткосрочным обязательствам – кредиторской задолженности. Снижение было обусловлено увеличением всех статей кредиторской задолженности. Такая тенденция является положительной, потому что также ведет к повышению финансовой устойчивости предприятия.

Также необходимо отметить, что ООО «Стимул» не привлекает для своей деятельности кредиты и займы.

На рисунке 8 представлен анализ структуры пассивов баланса ООО «Стимул» за 2017-2019 гг.

Вертикальный анализ пассивов баланса ООО «Стимул» за 2017-2019 гг. показал, что в целом по пассивам наблюдаются положительные тенденции. Кроме того, сама структура пассивов является довольно благоприятной.

13,76%

10,84%

3,79%

89,16%

96,21%

86,24%

0%

20%

40%

60%

80%

100%

2017

2018

2019

Заемный капитал

Собственный капитал

Рисунок 8. - Структура пассивов баланса ООО «Стимул» за 2017-2019 гг.

Доля собственного капитала в 2019 году выросла на 7,05 пп., кроме того, собственный капитал составляет 96,21%, а заемный капитал – всего 3,79%. Таким образом, необходимо отметить, что незначительная часть дохода ООО «Стимул» может идти на выплату процентов.

Большую часть собственного капитала компании занимает нераспределенная прибыль – на конец 2019 года 99,35% Незначительную часть собственного капитала занимает уставный капитал – 0,57% на конец 2019 года и резервный капитал – всего 0,09%.

Краткосрочные обязательства ООО «Стимул» занимают 99,37% общей стоимости заемного капитала предприятия на конец 2019 года. Однако, наличие большого количества краткосрочных заемных средств, может вызвать ухудшение финансового состояния компании в результате снижения ее финансовой устойчивости и ликвидности.

ЗАКЛЮЧЕНИЕ

В заключение курсовой работы можно сделать ряд выводов.

Бухгалтерская отчетность является важной информационной базой для оценки финансового положения предприятия. При составлении бухгалтерской отчетности должны быть исполнены требования положений по бухгалтерскому учету и других нормативных документов по бухгалтерскому учету по раскрытию в бухгалтерской отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение или финансовые результаты деятельности организации.

Отчетность может содержать количественные и качественные характеристики, стоимостные и качественные показатели. К основным формам бухгалтерской отчетности предприятий в России относятся: Бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, пояснения к балансу и отчету о финансовых результатах. Физические и юридические лица, являющиеся пользователями информации, содержащейся в бухгалтерской отчетности, делятся на две группы – внутренние и внешние.

В практической части работы был проведен бухгалтерской отчетности ООО «Стимул».

ООО «Стимул» на протяжении анализируемого периода показывает очень высокие показатели финансовых результатов своей деятельности. Эффективность управления финансами в ООО «Стимул» приводит к росту практически всех показателей финансовой устойчивости и платежеспособности предприятия.

По результатам проведенного горизонтального анализа показателей активов баланса можно сделать вывод о том, за 2017-2019 гг. показал, что стоимость имущества выросла в 2018 году на 956 тыс. руб. или на 1,1%. В первую очередь это связано с ростом общей стоимости оборотных активов предприятия на 1 393 тыс. руб. или на 3,43%. Вертикальный анализ актива баланса ООО «Стимул» на 2017-2019 гг. показал, что наибольший удельный вес в общей стоимости имущества предприятия занимают внеоборотные активы, доля которых на конец 2017 года составляла 53,43%, на конец 2018 года – 52,36%, а на конец 2019 года – 50,86%.

По результатам проведенного анализа пассива баланса ООО «Стимул» очевиден рост собственного капитала компании, который составил в 2019 году 9 470 тыс. руб. Темп прироста составил более 12%. Данный рост обеспечен капитализацией прибыли ООО «Стимул» на сумму 9 470 тыс. руб.. Вертикальный анализ пассивов баланса ООО «Стимул» за 2017-2019 гг. показал, что в целом по пассивам наблюдаются положительные тенденции. Кроме того, сама структура пассивов является довольно благоприятной.

Для уменьшения суммы дебиторской задолженности можно разработать график погашения дебиторской задолженности, также можно направлять клиентам письма с уведомлением о необходимости погасить задолженность.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 06.12.2015г. №402-ФЗ «О бухгалтерском учете» (в ред. от 04.11.2018 N 344-ФЗ).

- Приказ Минфина России от 02.07.2014 г. N 66н «О формах бухгалтерской отчетности организаций» (в ред. от 04.12.2016 N 154н).

- Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. от 08.11.2014 N 142н).

- Абушинова, Б.В. Методика оценки финансового состояния предприятия / Б.В. Абушинова // Справочник экономиста. -2014. - №10(88). – С.42 – 48.

- Богаченко В.М. Бухгалтерский учет. – М.: Феникс, 2018 – 350 с.

- Букина О.А. Азбука бухгалтера. От аванса до баланса. – М.: Феникс, 2017. – 311 с.

- Бухгалтерская (финансовая) отчетность: Учеб. Пособие/Под ред. Проф. Ю.И. Сигидова и проф. А.И. Трубилина – М.: Инфра-М, 2016.

- Гетьман В.Г., Терехова В.А. Бухгалтерский финансовый учет. – М.: Дашков и Ко, 2017. - 240 с.

- Голикова Е.И. Бухгалтерский учет и бухгалтерская отчетность: реформирование. – М.: Дело и Сервис, 2016. – 320 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебное пособие. 2-е изд.- М.: Дело и сервис.- 2014- 172 с.

- Ефимова О. В. Финансовый анализ. / О. В. Ефимова. М. : Бухгалтерский учет, 2016 – 340 с.

- Кондраков Н.П. Бухгалтерский учёт: учебник – 2-е изд., перераб. и доп. – М.: ИНФРА, 2015. - 720 с.

- Коробов М.Я. Финансово-экономический анализ деятельности предприятий. - М.: Знание. - 2015. – 370 с.

- Никифорова Н.П. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.//Всё для бухгалтера. 2016. - № 8. – С.77.

- Отчетность: бухгалтерская и налоговая (3-е изд., перераб. и доп.)/ Г.Ю. Касьянова – М.: АБАК, 2016. – 340 с.

- Островская О.Л. Бухгалтерский баланс // Расчет. 2018. - № 5.- С. 35-37.

- Петров А.М.- Учет и анализ. Учебник. –М.: Инфра-М, 2018 – 255 с.

Приложение 1

Последовательность анализа бухгалтерской отчетности предприятия

Анализ бухгалтерской отчетности

Анализ бухгалтерского баланса

(форма №1)

Анализ отчета о финансовых результатах (форма №2)

Анализ имущества и источников его формирования

Анализ динамики показателей деловой активности

Анализ ликвидности баланса

Анализ прибыли

Анализ платежеспособности

Анализ

рентабельности

Анализ финансовой устойчивости

Анализ вероятности банкротства

Итоги и выводы

положительные

отрицательные

Принятие

решений

-

Бухгалтерская (финансовая) отчетность: Учеб. Пособие/Под ред. Проф. Ю.И. Сигидова и проф. А.И. Трубилина – М.: Инфра-М, 2012, с.33. ↑

-

Петров А.М.- Учет и анализ. Учебник. – М.: Инфра-М, 2014, с.69. ↑

- Разработка конфигурации «Ведение договоров по страхованию автотранспортных средств» в среде 1С:Предприятие

- Классификация языков программирования высокого уровня

- Разработка конфигурации «Взаиморасчеты с клиентами» в среде 1С:Предприятие 8.3. (Анализ принципов взаимодействия с клиентами предприятия)

- Теоретические аспекты баланса и бухгалтерской финансовой отчётности фирмы

- Консолидированная отчетность и порядок ее формирования

- Основы бухгалтерского учета. Учет труда и заработной платы

- Анализ конкурентов на рынке и определение собственной конкурентоспособности ( ООО «Домотека»)

- Реализация принципа наглядности в процессе обучения младших школьников (Психолого-педагогические аспекты использования средств наглядности)

- Взаимодействие школы и семьи как условие нравственного воспитания младшего школьника (Формы работы классного руководителя с родителями учащегося)

- Методы управления инновационными проектами

- Методы управления инновационными проектами

- Документирование и инвентаризация на предприятии ООО «Гермес Ритейл»