Документирование и инвентаризация на предприятии ООО «Гермес Ритейл»

Содержание:

Введение

Правильное ведение бухгалтерского учета подразумевает не только официальное оформление всех экономических операций, происходящих в организации, но и проведение соответствующих мероприятий. Данный процесс равнозначен сопоставлению информации, отображенной в бухучете, с фактическими сведениями состояния и наличия имущества компании. Процедура предполагает полноценный контроль имеющихся ресурсов и своевременное обнаружение неточностей или расхождений в бухгалтерском учете, а также фактов действий мошеннического характера со стороны материально-ответственных лиц.

Актуальность темы заключается в том, что инвентаризация и документация имущества организации представляют собой необходимую процедуру системы внутреннего контроля и являются обязательным элементом учетной политики организации.

Цель работы заключается в изучении документирования и инвентаризации на предприятии ООО «Гермес Ритейл».

Значимость цели заключается в необходимости выявления проблем и путей совершенствования процедуры инвентаризации и ее документального оформления, при помощи использования современных технологий.

Для достижения поставленной цели потребовалось решить ряд задач:

- ознакомиться с теоретическими основами документирования и инвентаризации;

- рассмотреть документирование и инвентаризацию на примере ООО «Гермес Ритейл»;

- выявить проблемы и пути совершенствования инвентаризации в ООО «Гермес Ритейл».

Предметом работы явилась процедура инвентаризации и ее документальное оформление.

Объектом работы стало предприятие ООО «Гермес Ритейл».

Для проведения исследования использовались учебные пособия, статьи публичных изданий, нормативно-правовые источники и финансовая отчетность опубликованная на официальном сайте в сети Интернет. Данные источники можно считать надежными, так как их издательства являются известными и проверенными.

Теоретической базой явились труды отечественных авторов, таких как: А.Ю. Третьяков, А.Н. Савина, С.А. Ратовская, А.Н. Павлова, А.Ф. Мустафина, М.В. Мельник и других.

Структура работы представлена введением, тремя главами, заключением и списком использованных источников.

1. Теоретические основы документирования и инвентаризации

1.1 Понятие документов, виды и значение документирования в бухгалтерском учете

Бухгалтерский документ представляет собой письменное свидетельство, подтверждающее законность и реальность совершаемых хозяйственных операций. Они являются средством юридического оформления. Понятие документа представлено основой построения всей системы бухучета.

Документ — объект анализа в процессе документальной ревизии, аудиторской проверки и судебной экспертизе в области бухгалтерского дела.

Информация, отраженная на бумажных или электронных носителях, обладает одинаковой юридической силой[1].

Бухгалтерский документ, во-первых, отражает факт совершения хозяйственных операций, во-вторых является основой отражения операций по счетам и средством предупреждения хищений ТМЦ (товарно-материальных ценностей)[2].

Классификация предполагает виды бухгалтерских документов в соответствии со степенью обобщения учетной информации[3].

Первичные учетные документы (ст. 9 Закона № 402-ФЗ):

- накладная (отпуск на сторону, внутреннее движение ТМЦ);

- акт (приемки, передачи, списания, замены и пр.);

- требование (по отпуску материалов, платежные требования);

- ордер (ПКО, РКО);

- поручения (платежное поручение, сводно-платежное);

- счет (счет-фактура, лицевые счета и пр.);

- отчет (авансовые и пр.)[4].

Первичный учетный документы предназначен для последовательной фиксации фактов совершения хозяйственных операций, что способно обеспечить для экономического субъекта сплошной учет всех объектов посредством записи в документе, а также контроль сохранности собственности.

Весь перечень фактов работы предприятия необходимо оформлять посредством первичных учетных документов (ч. 1 ст. 9 ФЗ № 402). По этой причине весь бухучет сотрудники должны вести при использовании первичных документов. Хозяйственная жизнь включает сделку, событие, операцию, оказывающую или способную оказать воздействие на положение предприятий в сфере финансов, отражающую финансовый результат их деятельности и движение денежных средств. В соответствии с этим документальная основа работы бухгалтерии представлена первичными учетными документами[5].

В соответствии с ч. 5 ст. 9 ФЗ № 402 первичный учетный документ может составляться как на бумажном носителе, так и в форме электронного документа, который должен обладать электронной подписью. Электронный документ представляет собой документ, в котором информация представлена в электронной цифровой форме (ст. 3 ФЗ от 10.01.02 года № 1 «Об электронной цифровой подписи»)[6].

Если законодательством РФ или договором предусматривается представление первичного учетного документа другому лицу или в государственное учреждение в бумажном виде, то предприятие обязано по их требованию и за свой счет подготовить на бумажном носителе копию первичного учетного документа, которые формируется в виде электронного документа (ч. 6 ст. 9 ФЗ № 402). В качестве лиц выступают: клиенты, партнеры организации, налоговые агенты и др. Помимо этого, контролирующие и правоохранительные органы в ходе ведения различных типов проверок имеют право затребовать документацию, подготовленную на бумажном носителе[7].

Существует несколько основных требований, которые предъявляются к первичным учетным документам:

- наличие всех обязательных реквизитов;

- составление на момент совершения хозяйственной операции, за исключением документов, составляемых непосредственно после ее завершения;

- подтверждение исправлений, которые имеются в первичной документации, подписями лиц, подписывающих документы (в этом случае должна быть указана дата внесения исправлений);

- обеспечение сохранности записей при заполнении первичных документов в течение времени, которое установлено для их хранения в архиве[8].

Внесение правок, которые не подтверждены участниками хозяйственных операций, в первичные документы недопустимо. Денежные (банковские и кассовые) документы не должны включать никаких исправлений.

При формировании унифицированных форм документов происходит разработка формуляра-образца в виде общей модели построения всех системных документов в соответствии с ГОСТ Р.6.30-2003.

Реквизиты (от лат. requisitum — требуемое, необходимое) включают информацию о хозяйственной (финансовой) операции, которая указана в бухгалтерской документации[9].

В число основных и обязательных реквизитов, которые предусмотрены частью 2 ст. 9 ФЗ № 402 относят:

- наименование (акты, накладные, счета-фактуры, приходный кассовый ордер и др.);

- дата формирования документа;

- наименование предприятия, создавшего документ;

- содержание хозяйственной операции или факта хозяйственной жизни;

- величина факта хозяйственной жизни натурального и (или) денежного измерения с обязательным указанием единиц измерения;

- наименование должностных лиц (или лица), которые совершили сделку, операцию и отвечают за правильное ее оформления, либо наименование должностных лиц, которые отвечают за правильное оформление свершившегося события;

- подписи лиц с указанием их ФИО или прочих реквизитов, используемых с целью идентификации этих лиц[10].

Если возникает необходимость, то в структуру документа может быть включен дополнительный реквизит, в том числе адрес организации, основание для проведения хозяйственной операции, которая фиксируется в документе, печать, эмблема предприятия, визы, отметка о контроле и прочие реквизиты, которые могут быть определены характером документируемых хозяйственных операций[11].

Первичный документ по учету денежных средств может быть подписан только руководителем предприятия или главным бухгалтером. Также это могут осуществлять лица, которым по приказу предоставлены эти полномочия[12].

Исправления первичных документов должно включать дату исправления, а также подписи лиц, которые занимались составлением документа, в котором осуществлено исправление. При этом необходимо указать фамилии и инициалы или другие реквизиты, необходимые для идентификации этих лиц (ч. 7 ст. 9 ФЗ № 402). Исправления могут быть произведены в случае согласования с участниками хозяйственных операций.

Нельзя производить исправления в следующих видах документов:

- кассовые документы (ПКО, РКО, кассовый ордер, журнал регистрации кассовых документов, кассовая книга);

- банковские документы (платежное поручение и требование, аккредитив, инкассовое поручение, денежный чек, объявление на взнос наличными)[13].

В соответствии со ст. 10 ФЗ № 402 регистры бухгалтерского учета используются с целью регистрации, систематизации и накопления сведений, которые содержатся в принятых к учету первичных документах. Они предназначены для того, чтобы отражать информацию на счетах бухгалтерского учета и в бухгалтерской отчетности[14].

Регистры бухгалтерского учета ведут с помощью специальных книг (журналов), ведомостей, на отдельных листах и карточках, в виде машинограммы, полученной посредством вычислительной техники. Также они могут быть записаны на магнитной ленте, диске, дискете и прочих машинных носителях[15].

Недопустимо при регистрации пропускать и изымать объекты бухгалтерского учета, включенные в регистры бухгалтерского учета (ч. 2 ст. 10 ФЗ № 402).

Форма счетоводства или бухгалтерского учета характеризуется порядком сочетания учетных регистров, их внешним видом, последовательностью записей в них, использованием счетной техники, построением документации и схемой документооборота. В соответствии с ч. 6 ст. 10 ФЗ № 402 формы регистров бухучета подлежат утверждению руководителем предприятия или учреждения. Это осуществляется по представлению должностных лиц, на которых возлагается ведение бухгалтерского учета. Бюджетное законодательство Российской Федерации устанавливает и регулирует формы регистров для предприятий и учреждений государственного сектора[16].

Документы бухгалтерской (финансовой) отчетности (ст. 13 Закона № 402-ФЗ[17]) – это единая система документальной отчетности на основе данных бухгалтерии в соответствии с установленными формами (на базе документов 2 указанных разновидностей).

Бухгалтерская финансовая отчетность включает сведения и показатели финансового положения предприятия на отчетную дату, информацию о финансовом результате его работы и движении денежных средств за отчетный период. Вся информация систематизируется и должна соответствовать законодательству о бухгалтерском учете.

Бухгалтерская отчетность в качестве системы показателей может разделяться на группы по определенным составам отчетности для разных предприятий, включая организации и учреждения государственного сектора, некоммерческие организации, ЦБ РФ. С ее помощью характеризуется финансово-хозяйственная деятельность любого экономического субъекта за отчетный период[18].

Если принять во внимание ФЗ от 27.07.10 года № 208 «О консолидированной финансовой отчетности», то вместе с формированием бухгалтерской отчетности предприятия, необходимо составление и консолидированной отчетности.

Бухгалтерскую отчетность можно считать составленной после момента подписания ее экземпляра на бумажном носителе директором или руководителем предприятия. Сроки предоставления такой отчетности не должны составлять более трех месяцев после окончания отчетного года[19].

По отношению к бухгалтерской (финансовой) отчетности нельзя установить режим коммерческой тайны. Это прописано в ч. 11 ст. 13 Федерального Закона № 402 и обусловлено тем, что она не обладает коммерческой ценностью и при этом может быть известна третьим лицам после ее опубликования. Вместе с этим в зависимости от указанных положений законодательства о бухучете экономический субъект не предпринимает мер по охране ее конфиденциальности.

1.2 Понятие и цели инвентаризации

Инвентаризация – это проверка финансовых обязательств компании, а также ее имущества при помощи сравнения фактических данных с информацией, указанной в бухгалтерском учете[20].

Инвентаризация является главным способом фактического контроля имущественных средств и ценностей[21].

Рассмотрим, цели проведения инвентаризации:

- определение фактического количества собственного или несобственного (но числящегося на балансе организации) имущества с целью обеспечения его сохранности и определения неучтенных ценностей;

- выявление фактического количества материально-производственных ресурсов, которые были задействованы в процессе производства;

- определение недостач и излишков;

- определение корректности ведения бухучета в оценке имущества и финансовых обязательств;

- определение корректности следования порядкам содержания товарно-материальных ценностей, денежных средств, а также эксплуатации основных средств[22].

Инвентаризация, что это такое простыми словами – это пересчет всего содержащегося на балансе предприятия. Считают все имущество, от зданий и сырья до канцелярии. Такая проверка выявляет недостатки, кражи и излишки. Провести ее несложно, если правильно подготовиться[23].

Регулярно каждая компания должна проводить подобный подсчет. Это главный метод контроля и учета всего, что есть на складе. От того, насколько качественно и внимательно сотрудники работают с имущественными ценностями, будут зависеть фактические остатки.

Что предстоит пересчитать:

- основные средства[24];

- запасы производства;

- вклады финансов;

- нематериальные активы;

- производимая и созданная продукция;

- деньги;

- товары;

- иные материальные и нематериальные элементы на балансе.

Чтобы пересчитать финансовые обязательства, нужно посчитать кредитные и другие договоры. Все, что относится к товарному или денежному кредиту, займу, вложению – тоже учитывается и вносится в ведомость.

Инвентаризация – это определение действительных остатков и выявление расхождения факта с документально учтенным.

Цель – выявить фактические размеры, высчитать отклонения и расхождения реального с планом. Объем – сумма того, что есть в магазине или компании. Это все, что необходимо считать.

Все изменения должны быть учтены в управленческом и бухгалтерском учете. У каждой вещи есть материально-ответственное лицо. Если кладовщик принимает на хранение товар, он отвечает за него. Изменения отражаются в программе, бухгалтерия видит их все[25].

Каждый месяц или другой равный период нужно проводить переучет, чтобы знать о достоверных объемах товара, сырья и прочих ценностей.

В упрощенном виде подсчет выглядит так:

Остаток на начало периода + пришедшее количество – израсходованные материалы = результат на конец срока[26]

Чтобы узнать первое число, распечатывают имеющиеся данные из программы. Если программный учет не ведется, то поднимают информацию из прошлой процедуры пересчета[27].

Существует специальный нормативный приказ, который определяет, в каком порядке и на каких правилах осуществляется процедура. Это условие министра финансов, изданное 13 июня 1995 года. Номер документа №49.

Целей у этого мероприятия несколько:

- Определение фактического количества имущества, числящегося за организацией. Смысл в нахождении неучтенного, недостатков и пересортицы, а также – в проверке состояния.

- Сопоставление реальных размеров запасов и прочего с базами данных. Нужно найти отличия и ответственных лиц.

- Выравнивание. Чтобы дальнейшая хозяйственная деятельность велась правильно и без ошибок.

- Контроль полноты учета. Насколько полно отражается все, что есть в фирме, в системе.

- Отслеживание соблюдения правил использования и хранения основных средств.

Инвентаризация – это проверка состояния всех ценностей фирмы, отражения правильности изменений и условий хранения[28].

В большинстве случаев настоящий и регулярный подсчет позволяет вовремя выявить злоупотребление положением работниками, невнимательность и безответственность[29].

Если переучеты проходят только на бумаге, толку от них не будет. Это бессмысленные протоколы и ведомости, которые просто лежат горой в архиве. Смысл имеют только реальные мероприятия.

Создавать фиктивную документацию подчиненные будут в двух случаях, если:

- перегружены основной работой;

- проводят махинации с вверенными ценностями[30].

Чтобы повысить процент действительного пересчета в первом случае, нужно выделить сотрудника, который будет заниматься только этим. Это может быть внутренний человек, временно освобожденный от прямых обязанностей, либо внешний приглашенный ревизор. Так получится максимально точно все пересчитать и подбить остатки. Попытка просто загрузить работников дополнительными задачами может закончиться неверными данными и некачественными подсчетами, плохо выполненными основными заданиями в течение дня[31].

Во втором случае несоответствия могут выявить только эксперты со стороны. Все попытки провести переучет своими силами не будут давать действительных результатов. Это просто отписки и заполненные бумаги с придуманными цифрами.

1.3 Классификация инвентаризаций, проводимых в организации

Основываясь на особенностях деятельности и целях проведения инвентаризации, каждая компания выбирает разные виды инвентаризации.

Один из способов классификации инвентаризации – периодичность проведения. Здесь можно выделить два вида: плановая и внеплановая инвентаризация. Рассмотрим каждый вид подробно[32].

Плановая инвентаризация – это вид инвентаризации, который проходит согласно плану контрольно-ревизионных работ ревизионной комиссии или внутреннего аудита, а также в соответствии с учетной политикой предприятия. Также плановая инвентаризация может быть проведена согласно законодательству[33].

Инвентаризация, которая проводится ежегодно перед составлением годового отчета, относится к плановой инвентаризации.

Внеплановая инвентаризация – это вид инвентаризации, осуществление которых не отражается ни в учетной политике компании, ни в плане контрольно-ревизионных работ[34].

Такую инвентаризацию еще называют внезапной. Проводят внеплановую инвентаризацию либо сотрудники аудиторских компании при осуществлении внешнего аудита, либо внутренние ревизоры, которые входят в состав ревизионной комиссии, либо инвентаризационная комиссия предприятия, основной целью которой является обнаружение фактов нарушения законности и т.д[35].

Другой способ классификации видов инвентаризации – полнота охвата имущества и обязательств. Здесь можно выделить два вида инвентаризации: полную и частичную.

Полная инвентаризация – это вид инвентаризации, основной целью которого является проверка всего имущества и обязательств компании на определенную дату. Как правило, полная инвентаризация проводится перед началом подготовки годового бухгалтерского отчета, либо при изменениях внутри предприятия[36].

Частичная инвентаризация – это вид инвентаризации, основной целью которой является проверка определенных видов ценностей компании. Еще такой вид инвентаризации называют выборочной инвентаризацией. Это может быть инвентаризация финансовых средств в кассе, либо инвентаризация материалов на складе[37].

Причинами проведения частичной инвентаризации может быть обнаружение фактов нарушения порядка и сроков исполнения инвентаризации, незаконное списание основных объектов.

Решение о проведении полной или частичной инвентаризации принимается самим предприятием. Данный вопрос должен быть отражен в приказе по учетной политике организации, основываясь на требованиях законодательства.

И последний способ классификации видов инвентаризаций – метод проведения инвентаризации. Здесь всего два вида инвентаризации: натуральная и документальная инвентаризации.

Натуральная инвентаризация – это вид инвентаризации, основа которого заключается в наблюдении объектов и обозначении их числа при помощи подсчета, измерения, взвешивания и т.д[38].

Документальная инвентаризация – это вид инвентаризации, основной целью которой является проверка документального подтверждения наличия объектов.

Каждая организация обязана проводить инвентаризацию всех групп имущества и финансовых обязательств[39].

Проводит инвентаризацию либо ревизионная комиссия, либо сотрудники компании, или же постоянно действующая комиссия.

Инвентаризационная комиссия состоит из сотрудников администрации и бухгалтерии. В отдельных случаях компания может привлечь сотрудников внутреннего аудита. Финальный состав инвентаризационной комиссии утверждается руководителем предприятия[40].

Задача инвентаризационной комиссии – сравнение фактического показателя объектов организации с данными, указанными в бухгалтерском учете.

Есть две разновидности инвентаризационных комиссий: рабочие и разовые комиссии.

Рабочая комиссия – это вид инвентаризационных комиссий, которые проводят плановые инвентаризации в местах хранения объектов инвентаризации[41].

Данный вид инвентаризационных комиссий, как правило, организуется для одновременной инвентаризации при обширном количестве работы или в случаях, когда объекты инвентаризации находятся в разных местах.

Разовая комиссия – это вид инвентаризационной комиссии, которая осуществляет выборочные инвентаризации.

Перед началом проведения инвентаризации инвентаризационная комиссия обязана подготовить календарный план проведения инвентаризации. После чего необходимо обозначить задачи каждой промежуточной бригады инвентаризационной комиссии. Затем каждая промежуточная группа инвентаризационной комиссии определяет программу проведения инвентаризации конкретных ценностей и формирует задачи для каждого конкретного сотрудника инвентаризационной комиссии[42].

Инвентаризационную комиссию возглавляет председатель комиссии, а каждую отдельную группу возглавляет бригадир.

Важно отметить, что результаты инвентаризации могут считаться недействительными, в случае отсутствия даже одного члена инвентаризационной комиссии.

Перед началом проведения инвентаризации руководитель компании и главный бухгалтер в обязательном порядке проводят собрание для членов инвентаризационной комиссии, где обозначают цели, задачи и правила осуществления инвентаризации[43].

До инвентаризации бухгалтерия должна подготовить все необходимые документы: описи, промежуточные акты, сличительные ведомости и т.д.

Унифицированные формы учета результатов инвентаризации определены постановлениями Госкомстата России от 18 августа 1998 г. № 88 и от 27 марта 2000 г. № 26.

Общий порядок проведения определен Методическими указаниями по инвентаризации[44].

Старший бухгалтер предприятия отвечает за корректное документальное оформление инвентаризации.

Сличительная ведомость – документ, в котором обозначаются результаты инвентаризации, а также определяется порядок управления инвентаризационными разницами[45].

Перед проведением инвентаризации необходимо оформить порядок проведения инвентаризации. Данный документ идет как приложение к приказу об учетной политике. Есть несколько важных моментов, которые необходимо указать в порядке проведения инвентаризации:

- график проведения инвентаризаций на год;

- обозначить даты, в которые планируется осуществить плановые инвентаризации;

- обозначить имущества и обязательства, инвентаризация которых запланирована[46].

До начала инвентаризации директор компании должен издать приказ о проведении данного мероприятия. В этом документе необходимо указать объекты инвентаризации, сроки проведения и состав инвентаризационной комиссии. Приказ должен быть зарегистрирован в журнале учета контроля за выполнением приказов о проведении инвентаризации[47].

Важно учитывать, что приказ о проведении инвентаризации должен быть подготовлен за 10 дней до старта.

В завершении инвентаризации материальных объектов составляются акты и описи инвентаризации.

Инвентаризационная опись – основной документ первичной документации учета результатов вещественной инвентаризации.

Акт инвентаризации – основная форма первичной документации учета результатов документальной инвентаризации[48].

Существую утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88 формы инвентаризационных описей и актов[49].

Есть несколько простых правил оформления инвентаризационных описей:

- инвентаризационные описи необходимо заполнять предельно четко (не имеет значения, от руки или на компьютере);

- в случае совершения ошибки в ходе заполнения, необходимо исправить ее во всех экземплярах (некорректная запись зачеркивается одной линией, сверху пишем верную информацию);

- нельзя оставлять незаполненные строки[50].

Готовые инвентаризационные описи необходимо отправить в бухгалтерию.

Вот список этих документов:

- сличительная ведомость результатов инвентаризации. Оформляется согласно форме № ИНВ-18[51];

- журнал учета контрольных проверок правильности проведения инвентаризаций;

- ведомость учета результатов;

- акт инвентаризации[52].

Подытожим, в завершении инвентаризации необходимо подготовить ряд правильно заполненных документов.

Выводы по главе. Расхождения должны быть. Незначительные, в небольших суммах. Иначе это не проведенный пересчет, а просто переписывание средств из программы. Небольшие отклонения говорят о том, что учет ведется. Особенно это касается крупных предприятий с широким ассортиментом. Если там указывается идеальное совпадение фактического количества с плановым есть три пути. Склад либо не открывался никогда, либо на самом деле никто его не считал. Или оборудование для подсчета оказалось неисправным.

Проведение инвентаризации позволяет узнать, как обстоят дела на складе, в основных средствах и финансах компании. Главное – взять подходящее качественное оборудование и программное обеспечение. С его помощью можно выполнить пересчет.

2. Документирование и инвентаризация на примере ООО «Гермес Ритейл»

2.1 Краткая характеристика организации

ООО «Гермес Ритейл» зарегистрирована 13 апреля 2012 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве. Руководитель организации: генеральный директор Гаришина Анна Николаевна. Юридический адрес ООО «Гермес Ритейл» - 117198, город Москва, Миклухо-Маклая улица, 21а, помещение 37.

Основным видом деятельности является «Торговля оптовая неспециализированная», зарегистрирован 31 дополнительный вид деятельности. Организации Общество с ограниченной ответственностью «Гермес Ритейл» присвоены ИНН 7728804708, ОГРН 1127746280298, ОКПО 09231579[53].

Рассмотрим экономическую характеристику ООО «Гермес Ритейл» за 2015-2018 гг. в таблице 1. Расчеты проведены на основании бухгалтерской отчетности.

Таблица 1 - Структура имущества и источники его формирования в ООО «Гермес Ритейл» за 2015-2018 годы

|

Показатель |

Значение показателя |

Изменение |

|||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||||

|

2015 |

2016 |

2017 |

2018 |

на нач 2015 |

на конец |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

Актив |

|||||||||

|

1. Внеоборотные активы |

1 568 |

1 152 |

760 |

27 |

9,9 |

0,1 |

-1 541 |

-98,3 |

|

|

в том числе: |

1 568 |

1 152 |

760 |

27 |

9,9 |

0,1 |

-1 541 |

-98,3 |

|

|

Продолжение таблицы 1 |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

нематериальные активы |

– |

– |

– |

– |

– |

– |

– |

– |

|

|

2. Оборотные, всего |

14330 |

17228 |

23400 |

23122 |

90,1 |

99,9 |

+8 792 |

+61,4 |

|

|

в том числе: |

216 |

2 733 |

3 225 |

1 433 |

1,4 |

6,2 |

+1 217 |

+6,6 раза |

|

|

дебиторская задолженность |

10697 |

12655 |

18035 |

20080 |

67,3 |

86,7 |

+9 383 |

+87,7 |

|

|

денежные средства и краткосрочные финансовые вложения |

3 306 |

1 716 |

1 994 |

1 132 |

20,8 |

4,9 |

-2 174 |

-65,8 |

|

|

Пассив |

|||||||||

|

1. Собственный капитал |

9 923 |

6 160 |

8 224 |

7 627 |

62,4 |

32,9 |

-2 296 |

-23,1 |

|

|

2. Долгосрочные обязательства, всего |

1 996 |

700 |

4 070 |

3 589 |

12,6 |

15,5 |

+1 593 |

+79,8 |

|

|

в том числе: |

1 996 |

700 |

4 070 |

3 589 |

12,6 |

15,5 |

+1 593 |

+79,8 |

|

|

3. Краткосрочные обязательства, всего |

3 979 |

11520 |

11866 |

11933 |

25 |

51,5 |

+7 954 |

+199,9 |

|

|

в том числе: |

– |

5 540 |

3 053 |

3 313 |

– |

14,3 |

+3 313 |

– |

|

|

Валюта баланса |

15898 |

18380 |

24160 |

23149 |

100 |

100 |

+7 251 |

+45,6 |

|

Исходя из вышеизложенного можно сказать, что структура активов организации на 31 декабря 2018 г. показывает большую долю (99,9%) текущих активов и незначительный процент внеоборотных средств. Активы организации за анализируемый период увеличились на 7 251 тыс. руб. (на 45,6%). Не смотря на то, что было увеличение активов, собственный капитал уменьшился на 23,1%, что говорит об ухудшении имущественного положения организации.

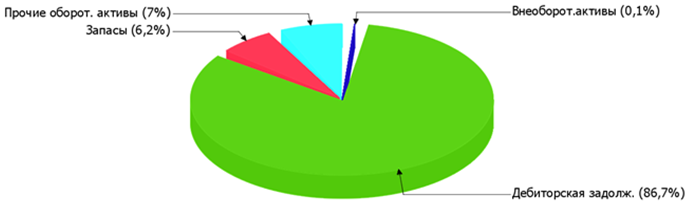

Наглядно изобразим структуру активов организации в разрезе основных групп на рисунке 1.

Рисунок 1 – Структура активов ООО «Гермес Ритейл»

на 31.12.2018 год [54]

На рост величины активов влияет рост следующих позиций актива бухгалтерского баланса:

- дебиторская задолженность – 9 383 тыс. руб. (85,6%)

- запасы – 1 217 тыс. руб. (11,1%)

Одновременно, в пассиве баланса прирост наблюдается по строкам:

- кредиторская задолженность – 4 641 тыс. руб. (48,6%)

- краткосрочные заемные средства – 3 313 тыс. руб. (34,7%)

- долгосрочные заемные средства – 1 593 тыс. руб. (16,7%)

Отрицательным фактом в изменениях статей баланса отметим «Основные средства» и «нераспределенная прибыль (непокрытый убыток)» (-1 541 тыс. руб. и -2 296 тыс. руб. соответственно).

Далее оценим стоимость чистых активов организации в таблице 2.

Таблица 2 – Оценка стоимости чистых активов организации ООО «Гермес Ритейл» за 2015-2018 годы[55]

|

Показатель |

Значение показателя |

Изменение |

||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||||

|

2015 |

2016 |

2017 |

2018 |

на нач. |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Чистые активы |

9 923 |

6 160 |

8 224 |

7 627 |

62,4 |

32,9 |

-2 296 |

-23,1 |

|

2. Уставный капитал |

300 |

300 |

300 |

300 |

1,9 |

1,3 |

– |

– |

|

3. Превышение чистых активов над уставным капиталом |

9 623 |

5 860 |

7 924 |

7 327 |

60,5 |

31,7 |

-2 296 |

-23,9 |

Из вышеприведенной таблицы видно, что в 2018 году чистые активы намного (в 25,4 раза) превышают уставный капитал. Это характеризует с положительной стороны финансовое положение организации, полностью удовлетворяя требованиям нормативных актов к величине чистых активов. Несмотря на это отметим, что снижение чистых активов на 23,1% за анализируемый период. Нормальная относительно уставного капитала величина чистых активов, их дальнейшее снижение может привести к ухудшению сложившегося соотношения.

Таким образом, ООО «Гермес Ритейл» с 2005 года успешно функционирует на рынке, выполняя главную цель деятельности любого предприятия - получение прибыли.

2.2 Порядок проведения инвентаризации на предприятии и отражение результатов

Рассмотрим проведение инвентаризации на предприятии и отражение результатов на примере инвентаризации денежных средств в кассе.

Как и любые другие активы хозяйствующего субъекта, кассовая наличность также является объектом инвентаризации. Порядок её осуществления регламентируется для предприятий, работающих в юрисдикции РФ, рядом нормативно-правовых актов[56].

Проверка кассы должна выполняться согласно правилам, предусмотренным этими документами.

Инвентаризация кассы предприятия предполагает ревизию следующих ключевых направлений:

- Соблюдение компанией установленного лимита по величине остатка кассовой наличности на конец дня.

- Оформление с кассирами соглашений о полной материальной ответственности. Проверка актуальности и корректности составления таких договоров.

- Неукоснительное следование порядку заполнения кассовой книги.

- Наличие денежных средств. Выявление расхождений между реальным остатком наличных денег и сведениями учета наличности. Выяснение причин и определение виновников возникновения недостачи или излишка.

- Принятие ответственными сотрудниками нужных мер по обеспечению сохранности кассовой наличности.

- Корректность отнесения сумм израсходованных наличных денежных средств на соответствующие статьи затрат. Особое внимание уделяется надлежащему целевому назначению выплат, произведенных из кассы. Это могут быть хозяйственные цели, командировочные издержки, выдача сотрудникам зарплаты.

- Своевременность и полнота принятия, документального оформления, бухгалтерского учета наличных денег, поступающих в кассу.

- Правильность заполнения и ведения первичных кассовых документов (ордеров) и сводных регистров учета наличности.

Проверка кассы является обязательной процедурой для любого хозяйствующего субъекта, осуществляющего входящие и исходящие транзакции с наличностью.

Она проводится коллегиальной структурой – инвентаризационной комиссией, задачи, состав и полномочия которой утверждаются руководителем.

Ревизия наличных денежных средств и ценных бумаг, хранящихся в кассе предприятия, обязательно проводится в следующих ситуациях:

- Активы организации передаются в аренду, реализуются, выкупаются.

- Составляется финансовая (бухгалтерская) отчетность за год.

- При смене материально-ответственного лица (на момент приема-передачи кассы).

- Установлены факты совершения злонамеренных действий (порча, растрата, хищение, ограбление) в отношении кассы организации.

- Катастрофы, стихийные бедствия, иные форс-мажоры и чрезвычайные ситуации, которые могли привести к ущербу для кассы.

- Хозяйствующий субъект реорганизуется или ликвидируется, что обуславливает необходимость формирования разделительного/ликвидационного баланса.

- Прочие основания, предусмотренные отечественным законодательством (например, указаниями и инструкциями Минфина РФ)[57].

В сроки, установленные руководителем предприятия, но не менее одного раза в квартал, проводится внезапная ревизия кассы с полисным, с поштучным пересчетом наличных денег и других ценностей, находящихся в кассе.

Любая проверка кассы предприятия осуществляется его внутренней структурой – специальной инвентаризационной комиссией. Как правило, такая комиссия действует в организации на постоянной основе[58].

Состав комиссии и ее полномочия утверждаются особым распорядительным актом руководства организации.

Кроме того, законодательством предусматривается возможность создания на предприятии, так называемых, рабочих ревизионных комиссий, осуществляющих значительный объем работ по одновременной проверке активов и обязательств компании.

Деятельность рабочей ревизионной комиссии хозяйствующего субъекта также регламентируется соответствующим приказом руководителя.

В комиссию по инвентаризации денежных средств кассы предприятия обычно включаются следующие лица:

- представители руководства;

- сотрудники бухгалтерии;

- работники подразделения организации, осуществляющего финансовый контроль и внутренний аудит;

- независимые аудиторы (специалисты компаний, предоставляющих услуги аудита), если существует необходимость (целесообразность) их привлечения;

- работники отдела безопасности предприятия;

- специалисты иных подразделений организации (по необходимости)[59].

Приказ с установлением комиссии составляется за несколько дней до проведения инвентаризации.

Проверка кассы предусматривает контроль следующих аспектов соблюдения кассовой дисциплины:

- Правильность бухгалтерского учета кассовых транзакций, корректность формирования корреспонденции счетов.

- Легальность совершаемых транзакций в рамках одной сделки.

- Хранится ли чековая книжка за пределами кассы.

- Присутствуют ли подписи главного бухгалтера и руководителя на чеках, которые пока еще не были заполнены.

- Своевременность и правильность оформления кассовых бумаг.

- Своевременность и полнота возврата (депонирования) остатка невыплаченной зарплаты на банковский счет.

- Обоснованность и документальное подтверждение произведенных кассовых записей.

- Соответствует ли дата совершения сделки по данным расходного ордера и кассы.

- Использовалась ли израсходованная наличность по целевому назначению.

- Соблюдение лимита по остатку наличных денежных средств.

- Прочие моменты, имеющие существенное значение.

Проверка кассовой наличности подразумевает определенную последовательность действий, предусмотренную общеобязательным порядком и логикой инвентаризации.

Так, к началу данной процедуры в распоряжение ревизионной комиссии предоставляется вся актуальная документация, удостоверяющая поступление/расходование наличности.

Кассиры предприятия, которые являются субъектами с материальной ответственностью, в письменной форме подтверждают, что все нужные бумаги переданы проверяющим, имеющиеся наличные денежные средства полностью приняты и оформлены, а израсходованные (выданные) средства надлежащим образом списаны и учтены.

Уполномоченная комиссия пересчитывает кассовую наличность.

Полученная сумма сопоставляется с документально подтвержденными сведениями кассового учета.

Кроме того, обязательной ревизии подлежит информация ККТ предприятия.

Инвентаризация наличных денег предприятия проводится уполномоченной комиссией в соответствии со следующими методическими правилами:

- Фактическое присутствие в составе комиссии всех её утвержденных участников. Это необходимое условие для признания итогов ревизии.

- Любые бумаги, составляемые в процессе и по окончании инвентаризации, заполняются минимум в двух экземплярах. Это касается всех описей, протоколов, актов.

- Кассиры – по сути, материально ответственные субъекты – обязательно участвуют в процедуре пересчета кассовой наличности.

- Инвентаризационная документация подписывается всеми участниками комиссии, а также ответственными кассирами. Ошибки и помарки не допускаются – их необходимо корректно исправлять (неверные записи перечеркиваются с последующим проставлением правильных формулировок над ними). Исправления заверяются всеми участниками комиссии[60].

Инвентаризационный акт, составленный по результатам проведенной проверки, содержит сведения о реальном и учетном остатках кассовой наличности.

По итогам сопоставления этих данных делается вывод о полном их соответствии или о наличии расхождений – как в большую (излишек), так и в меньшую (недостача) сторону. В акте приводится список всех участников комиссии, имеются их подписи[61].

Информация о проведенной ревизии направляется главному бухгалтеру, а также руководителю, который принимает нужные решения.

Соответствие реальных и учетных сведений, подтвержденное инвентаризацией, свидетельствует о качественной работе кассира и правильном ведении кассовых транзакций.

Обнаружение излишка/недостачи указывает на наличие проблем, требующих скорейшего устранения. Выявленные расхождения по кассовому остатку подлежат адекватному бухучету. Причины обнаруженных несоответствий выясняются и отражаются в акте проверки.

Отражение инвентаризации денежных средств оформляются следующими бухгалтерскими проводками:

1. Обнаружены излишки денежных средств:

Дебет 50 «Касса» Кредит 91.1 «Прочие доходы»

2. Обнаруженные в результате инвентаризации недостачи взыскиваются с кассиров:

- Списание недостающих денег в кассе:

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 50 «Касса»

- Предъявление иска кассиру:

Дебет 73.2 «Расчеты по возмещению материального ущерба» Кредит 94 «Недостачи и потери от порчи ценностей»

- Денежные средства удержаны из зарплаты работника

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 73.2 «Расчеты по возмещению материального ущерба».

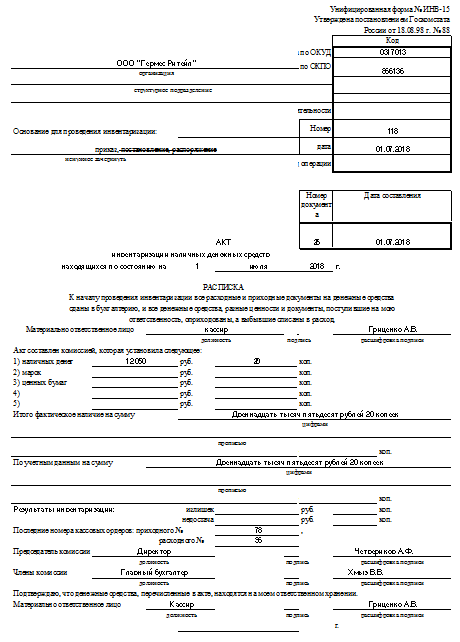

Последняя ревизия кассы в ООО «Гермес Ритейл» была проведена 01.07.2019 года.

По состоянию на 01.07.2019 года в кассе было установлено и посчитано 12 050 рублей 00 копеек, что соответствует учетным данным.

Был составлен акт инвентаризации наличных денежных средств.

2.3 Документальное оформление инвентаризации

Проверка кассы ООО «Гермес Ритейл» сопровождается оформлением ряда обязательных документов.

Как документально оформить инвентаризацию, чтобы правильно ее провести:

- Приказ руководства о выполнении инвентаризации кассы и утверждении состава ревизионной комиссии.

- Опись денежных бумаг кассы и БСО.

- Опись кассовой наличности (помогает установить факт соответствия или расхождения между фактом и учетом).

- Ведомость, в которой фиксируются обнаруженные несоответствия между реальным кассовым остатком и данными учета наличности.

- Инвентаризационный акт, обобщающий итоги проведенной ревизии (стандарт ИНВ-15) (Приложение 1).

Но изначально в кассе должны правильно оформлять и вести документирование кассовых операций.

Учет наличных денежных средств и документов, подразумевает оформление определенных документов на каждую операцию. Применяются следующие формы документов:

- Приходный кассовый ордер ПКО (ф. № КО-1)[62].

В данном документе отражаются поступления денежных средств и документов в кассу предприятия. Такими операциями могут быть:

- поступление выручки за реализацию товаров, услуг;

- внесение остатков по выданным авансам;

- возмещение ущерба виновными лицами; и т.п.

В ПКО указываются:

- Наименование и код ОКПО самого предприятия;

- Дата и номер документа;

- ФИО физического лица или представителя организации, от которой поступают денежные средства;

- Корреспонденция счетов бухгалтерского учета, отражающая характер операции;

- Основание для принятия денежных средств и документов в кассу;

- Сумма принятых денежных средств в кассу предприятия[63].

ПКО подписывают кассир и Главный бухгалтер предприятия. От него отделяется квитанция с продублированными данными из самого ПКО и передаются лицу, которое внесло денежные средства или документы в кассу предприятия.

ПКО оформляется на каждую операцию поступления денежных средств и документов отдельно.

- Расходный кассовый ордер РКО (ф. KO-2)

В данном документе отражаются операции по выдаче денежных средств и документов из кассы предприятия, такими операциями могут быть:

- оплата поставщикам за приобретенные товары и услуги;

- выплата заработной платы;

- выдача денежных средств под отчет; и т.д.

В РКО указываются:

- Наименование и код ОКПО самого предприятия;

- Дата и номер документа;

- ФИО лица, которому выдаются денежные средства и документы;

- Корреспонденция счетов бухгалтерского учета, отражающая характер операции;

- Основание для выдачи денежных средств и документов из кассы;

- Сумма подлежащих выдаче денежных средств из кассы предприятия.

- Приложения (например, платежная ведомость на выплату заработной платы).

Кроме кассира и Главного бухгалтера, РКО подписывает получатель денежных средств и руководитель организации. Получатель денежных средств должен предъявить документ, удостоверяющий личность и данные такого документа также заносятся в РКО[64].

РКО оформляется на каждую отдельную операцию по выдаче денежных средств из кассы предприятия.

- Журнал регистрации приходных и расходных кассовых ордеров (Ф- КО-3)

В данном документе отражаются все оформленные ПКО и РКО, с указанием номеров документов, даты составления.

- Кассовая книга (ф. КО-4)

В кассовой книге отражаются все операции, которые отражены в ПКО и РКО. Кассовая книга ведется по каждому операционному дню работы. В кассовой книге фиксируется остаток денежных средств в кассе на начало дня, все операции по приходу и расходу денежных средств и документов с корреспонденцией счетов и суммами. На конец рабочего дня в кассовой книге отражаются обороты и остаток денежных средств. Отдельно указывается сумма денежных средств на выплату заработной платы.

Листы кассовой книги нумеруются, а сама книга прошиваться и скрепляется печатью предприятия.

- Книга учета принятых и выданных кассиром денежных средств (ф. КО-5).

Эту книгу, как правило, ведут в организациях с большим количеством подразделений. Кассир главного отделения ведет учет принятых и выданных другим кассовым отделениям денежных средств[65].

Вывод по главе. Основная цель ревизии кассы – контроль над соблюдением кассовой дисциплины ответственными сотрудниками предприятия.

Данная процедура подразумевает контроль правильности учета наличности и оформления документов, выявление возможных нарушений в сфере ведения кассовых транзакций, а также оценку качества работы кассиров, являющихся материально ответственными субъектами.

Показательным итогом такой инвентаризации считается подтверждение соответствия или выявление расхождений между реальным кассовым остатком и сведениями учета наличности.

Обнаружение излишков/недостач требует бухучета, документального оформления, а также принятия руководством надлежащих мер.

3. Проблемы и пути совершенствования инвентаризации в ООО «Гермес Ритейл»

3.1 Проблемы инвентаризации в организации

На современном этапе рыночные отношения в экономике России подталкивают экономические субъекты в совершенствовании как рациональных форм хозяйствования, которые должны быть садаптированы к условиям экономической среды, как на внешнем, так и на внутреннем уровне, а так же современных систем управления на всех уровнях хозяйствующего субъекта, в том числе, как в крупных, так и в средних предприятиях[66].

При подходе формировании эффективной системы управления, как с позиции теории, так и с позиции практики выделяют ее подсистему – внутренний контроль, который позволяет отслеживать хозяйственные операции, документооборот, формирование бухгалтерской (финансовой) отчетности[67].

На законодательном уровне контроль имущества организации осуществляется в соответствии со статьей 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»[68], активы и обязательства подлежат инвентаризации, при этом выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

Таким образом, цель инвентаризации – выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств.

В условиях рынка торговые точки, в том числе магазины имеют постоянное движение – открытие, закрытие, расширение. Вследствие этого наблюдается движение, как ассортимента товара, так и оборудования торговых точек, в частности, основных средств. Возникает необходимость руководству торговой организации в своевременном и необходимом доступе к информации о наличии и движении товарных запасов, а так же оборудования[69].

Как правило, крупное предприятие постоянно испытывает потребность в двух типах инвентаризации: инвентаризации основных средств и инвентаризации товарных запасов. Инвентаризация основных средств определяет количество, состав и состояние торгового оборудования (такого как кассовые аппараты, маркировочная техника, сканеры и др.), мебели и оргтехники (плазменные панели, вывески и указатели, станки и инструменты, погрузочно-разгрузочная техника и др.), автомобилей и другого имущества, с помощью которого функционирует магазин. Инвентаризация товарных запасов представляет собой полную перепись товаров в торговом зале и на складе торговой точки[70].

В настоящее время используется технология, основанная на штриховом кодировании для решения проблем, связанных с учетом основных средств и товарных запасов. Носителем информации об учитываемом объекте является специальная этикетка со штриховым кодом. В настоящее время практически многие товары оснащены штрих-кодом. Современная инвентаризация использует эту особенность, базируя свои быстрые методы учёта на сканировании штрих-кодов. Для сбора информации о приходе, перемещении и снятии с учета используются терминалы сбора данных (ТСД) со встроенным сканером штрихового кода. Устройство, сочетающее в себе функцию сканера штрихового кода и функцию обработки данных, полученных в результате распознавания штрихового кода – это терминал сбора данных. Данное сочетание сбора данных и обработки информации работает абсолютно мобильно и автономно[71].

Так как основные средства, как правило, имеют высокую стоимость (свыше 100 000 руб.), кроме того, они имеют инвентарные номера и не обозначены штрих – кодом[72]. В данном случае инвентаризация таких объектов достаточно трудоемка, так как она проводится методом подсчета фактического наличия и сравнения с данными бухгалтерского учета. Для облегчения этого процесса можно изготавливать так же штрих – коды с помощью портативных принтеров, наклеивать этикетки со штрих – кодами на основные средства, это позволит проводить подсчет объектов, как в помещении, так и на открытом воздухе без помех. Инвентаризаторы приклеивают штрих-коды, сканируют их и идентифицируют описанный предмет в базе данных[73].

Основной принцип современной инвентаризационной технологии – нанести штрих-код на единицу имущества каким либо образом, на вес или на место хранения, что позволит считать его и перенести в базу данных. На Западе в данный момент активно используется технология «нового поколения» RFID – метод автоматической идентификации объектов, в котором посредством радиосигналов считываются или записываются данные, хранящиеся в RFID-метках, прикрепляемых к объектам[74]. Использование RFID-считывателей позволяет не сканировать штрих-код каждой единицы, а сканировать сигнал радиочастотной метки в том или ином помещении. Однако на сегодняшний день в России эта технология повсеместно не внедрена. В мегаполисах России в частности, препятствием для развития этой технологии является большое количество лишних помех и сигналов. Однако всё больше отечественных компаний заинтересовано в проведении быстрой и честной инвентаризации, поэтому данная технология, по всем расчётам, обязательно должна прийти на смену штрих-кодам.

3.2 Пути решения проблем инвентаризации в торговой организации

На основании выявленных проблем, в целях эффективного проведения инвентаризации предлагается создать Гепард-систему для автоматизации торговли и склада.

Суть Гепард технологии заключается в том, что на каждый товар крепится Гепард - метка с определённой информацией о товаре. Метку можно считать мобильным или стационарным считывателем на расстоянии до 8 метров, при этом вся информация передаётся в общую базу на компьютер[75].

Основные этапы деятельности Гепард-системы:

I. Быстрая отгрузка товара в магазины.

II. Быстрая приёмка товара в магазинах.

III. Удобная и быстрая инвентаризация в торговом зале.

IV. Простые кассовые операции.

V. Эффективная защита от краж[76].

Использование Гепард-системы, выделяет ряд возможностей, перечисленных ниже.

Преимущества Гепард-системы заключаются в следующем:

- постоянный контроль. Данная система позволяет отследить поставку и продажу товара, его инвентаризацию, перемещения персонала и покупателей. Кроме того, организуется постоянный контроль за данными процессами в торговой точке, что позволяет эффективно управлять товаропотоками и росту прибыли[77];

- сокращение ошибок персонала. Используя RFID считыватели и «умные полки» отсутствует ошибка в виде неправильного внесения количества товара в документы, то есть отсутствие человеческого фактора как наличия ошибки[78];

- повышение покупательского спроса. При помощи необходимой информации, а именно анализа покупательских предпочтений, дисконтных программ и дополнительных продаж можно увеличить приоритеты потребителей и повысить прибыль.

- грамотное респределение поставок товара. Проведение частой инвентаризации и использование «умных полок» позволяет получить сведения об остатке товара, настройке уведомления о том, что товар заканчивается[79].

Таким образом, экономическая эффективность от внедрения Гепард-системы имеет только положительную тенденцию.

Гепард-технология основана на радиочастотной идентификации. Гепард-метки в отличие от штрих кодов, можно считывать с большого расстояния по несколько штук одновременно, кроме того, перезаписывать информацию. Гепард-метки надежно защищены от несанкционированного доступа, выдерживают любые механические повреждения и даже высокие температуры[80].

С Гепард-метками отсутствуют проблемы с выходом покупателей из магазина, в случае приобретения другого товара в другой торговой точке у другого продавца. Противокражные Гепард-ворота своевременно дают сигнал о попытке выноса товара, кроме того, система сообщает наименование товара в случае его несанкционированного выноса. В данном случае происходит считывание меток с оптимальным временем, которое позволяет своевременно выявить потенциального нарушителя. Данный факт позволяет с минимальными затратами времени реагировать охране на факт выноса товара. Все другие устройства на этой частоте работают абсолютно нормально и не мешают системе[81].

Вывод по главе. Рассмотрев проблемы проведения инвентаризации на предприятии, можно сделать вывод, что с такого рода проблемами могут сталкиваться предприятия и иным видом деятельности. Решение вопроса по средствам применения сканера штрих-кода, значительно упрощает процесс проведения инвентаризации.

А применение Гепард-технологии позволит осуществлять контроль краж и недостач как итога украденных товаров, сумма которых ложиться на материально-ответственное лицо.

Заключение

Целью данной работы было изучение документирования и инвентаризации на примере ООО «Гермес Ритейл», что и было достигнуто за счет выполнения поставленных во введении задач.

В процессе написания работы выявлено, что под инвентаризацией следует иметь в виду проверку обязательств и имущества предприятия посредством обмера, подсчета или взвешивания. Понятие и виды инвентаризации, существующие на сегодняшний день, так или иначе, предполагают наличие методики, позволяющей уточнить показатели учета и контроля за сохранностью имущественных комплексов, а также выявить моменты недостоверного отображения операций в бухучете.

Основная цель процедуры – нахождение ошибок, неточностей и упущений в учете, а также повышение качества произведения учетных операций на складе и контроля над деятельностью кладовщиков, бухгалтеров и других задействованных специалистов. Прежде чем рассматривать виды и порядок проведения инвентаризации, целесообразно выделить ее основные задачи.

Как выяснилось, результаты осуществления инвентаризации обозначаются посредством инвентаризационной сличительной ведомости. При этом отражение расхождений между наличием имущества по факту и информацией, представленной в бухгалтерском учете, происходит в следующем порядке: излишек имущества так или иначе приходуется, а соответствующая сумма денежных средств зачисляется на финансовые результаты предприятия. Недостаток или порча имущества в границах нормативов естественной убыли списывается на издержки обращения или производства.

Итак, рассмотрено понятие, определение, значение, основные задачи и цели инвентаризации. Помимо этого, подробным образом разобрали существующие на сегодняшний день ее виды, порядок проведения, актуальные этапы и оформление результатов. Полезными оказались и практические данные, то есть ответы на вопросы, которые могут возникнуть у любого работодателя. Важно помнить, что при формировании сличительных ведомостей нужно учитывать пересортицу материальных ценностей, а также разницу денежных сумм, которая образовалась в результате этой пересортицы. Необходимо также списать потери в границах нормативов естественной убыли. Следует помнить, что для грамотной оценки финансового положения компании следует обладать достоверной информацией касательно всего имущества, которое находится в ее распоряжении. Именно поэтому инвентаризация является обязательной процедурой, позволяющей добиться стабильных финансовых показателей деятельности компании.

Таким образом, следует сделать вывод о том, что значение первичной учетной информации в бухгалтерском учете для организации очень велико. Если в учетных документах отражается полная и достоверная информация, вместе с тем фиксируются хозяйственные операции сплошным методом, непрерывно и в строго установленные сроки, то и сводная бухгалтерская отчетность формируется на основе достоверной и полной информации о финансово-хозяйственной деятельности, которая может понадобиться как внутренним, так и внешним пользователям.

В настоящее время при стремительно развивающихся и модернизирующихся технологиях ведение инвентаризации совершенствуется. Для сокращения длительности инвентаризации, большого количества объектов учета и исключения риска возникновения ошибок при проведении инвентаризационных процедур все чаще организации и учреждения переходят на автоматизацию процесса инвентаризации. Проведение инвентаризации при помощи автоматизированной системы позволяет значительно сократить трудовые и временные затраты, минимизировать неточности, которые могут возникнуть при приеме или выбытии основных средств, а также обеспечивает своевременный анализ данных об имуществе. Еще одним положительным эффектом от внедрения автоматизированной системы инвентаризации, является повышение качества контроля за состоянием и наличием имущества, а также увеличение эффективности его использования.

Список использованных источников

- Абабкова К.В. Инвентаризация и ее значение в сохранности собственности организации//Экономика и управление: анализ тенденций и перспектив развития. - 2016. - № 27. - С. 191-196.

- Адаменко А.А. Инвентаризация и ее роль в составлении бухгалтерской финансовой отчетности//В сборнике: Информационное обеспечение эффективного управления деятельностью экономических субъектов материалы VII международной научной конференции, посвященной 95-летию Кубанского ГАУ и 15-летию кафедры теории бухгалтерского учета. ФГБОУ ВО «Кубанский государственный аграрный университет имени И. Т. Трубилина». - 2017. - С. 172-179.

- Анохина А.А. Инвентаризация как метод контроля экономического субъекта//Сетевой научный журнал ОрелГАУ. - 2016. - № 1 (6). - С. 184-186.

- Асанова А.Ш. Инвентаризация основных средств как метод фактического контроля//Таврический научный обозреватель. - 2016. - № 10-2 (15). - С. 9-12.

- Болтава А.Л. Подготовительная работа перед составлением отчетности малого предприятия// Экономика и предпринимательство. - 2018. - № 6 (95). - С. 668-673

- Бурачевская Ю.А. Инвентаризация как элемент системы внутрихозяйственного контроля//В сборнике: Финансово-аналитические и технологические аспекты развития экономики Сборник статей заочной Международной научно-практической конференции. -2016. - С. 413-420.

- Бычкова Н.Н. Учет инвентаризации материальных запасов предприятия//В сборнике: Сборник научных трудов. - 2016. - С. 200-202

- Гутиева О.Т. Инвентаризация – важнейший элемент метода бухгалтерского учета//NovaInfo.Ru. - 2016. - Т. 4. - № 57. - С. 175-179.

- Еремина Н.В. Инвентаризация денежных средств в кассе, на расчетных и валютных счетах в банках//Wschodnioeuropejskie Czasopismo Naukowe. - 2016. - Т. 14. - № 2. - С. 35-40.

- Илышева Н.Н. Бухгалтерская (финансовая) отчетность: проблемы обеспечения достоверности и методы борьбы 361 с фактами ее фальсификации// Экономика и управление: проблемы, решения. - 2018. - Т. 2. - № 2. - С. 86-91.

- Ильина А.А. Основные правила проведения инвентаризации//В сборнике: Современные концепции учета, анализа и аудита в развитии предпринимательствасборник научных трудов международного экономического форума. ФГБОУ ВПО «Орловский государственный институт экономики и торговли». - 2016. - С. 96-99.

- Князева Ю.С. Порядок проведения инвентаризации//Экономика и социум. - 2016. - № 11-1 (30). - С. 707-712.

- Кулинченко В.Ю. Инвентаризация – важнейший элемент метода бухгалтерского учета// Сборник научных трудов по материалам 81-й ежегодной научно-практической конференции молодых ученых. - 2016. - С. 136-139.

- Лытнева Н.А. Роль и значение инвентаризации в управлении основными средствами организации//В сборнике: Синтез науки и общества в решении глобальных проблем современности; Сборник статей Международной научно-практической конференции: в 3-х частях. Ответственный редактор: Сукиасян Асатур Альбертович. - 2017. - С. 175-178.

- Мельник М.В. Бухгалтерский учет и анализ: учебник/ М.В. Мельник, Н.К. Муравицкая, Е.Б. Герасимова. – М.:КНОРУС, 2016.– 368 с

- Мустафина А.Ф. Инвентаризация и документация как элемент метода бухгалтерского учета//Хроноэкономика. - 2018. - № 5 (13). - С. 34-41.

- ООО «Гермес Ритейл» [Электронный ресурс]. URL: https://www.rusprofile.ru/id/5958933

- Павлова А.Н. Отдельные спекты проведения инвентаризации на крупных предприятиях//Журнал научных публикаций аспирантов и докторантов. - 2016. - № 12 (126). - С. 7-10.

- Ратовская С.А. Инвентаризация как метод восстановления учета//Советник бухгалтера государственного и муниципального учреждения. - 2016. - № 12 (144). - С. 27-35.

- Савина А.Н. Роль инвентаризации в преотвращении экономических правонарушений//European Research. - 2016. - № 11 (22). - С. 32-34.

- Соболева А.А. Инвентаризация и ее значение в бухгалтерском учете//В сборнике: Актуальные вопросы права, экономики и управления сборник статей V международной научно-практической конференции. -2016. - С. 117-120.

- Третьяков А.Ю. Современные системы инвентаризации сетевых ресурсов и проектирование модуля инвентаризации в системе мониторинга ЛВС// Наука и Мир. - 2017. - Т. 1. - № 3 (43). - С. 76-79.

- Ушаков А.Н. Упорядочение затрат на предприятиях с продолжительным циклом производства путём совершенствования аналитического и учётного обеспечения // Международный студенческий научный вестник. - 2016.- №2-0.- С. 84.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 29.07.2018)// СПС «Консультант Плюс»

- Филипповская О.В. Понятие, задачи и виды инвентаризации//В сборнике: Проблемы развития экономических систем: вызовы современности Материалы III Международной научно-практической конференции. Ответственный редактор В.И. Меньщикова. - 2018. - С. 356-361.

- Шалгина О.Р. Экономическая сущность инвентаризации//В сборнике: сборник статей по итогам Международной научно-практической конференции. - 2018. - С. 172-174.

- Ященко К.С. Инвентаризация как метод экономического контроля//Научное обозрение. Экономические науки. - 2016. - № 5. - С. 61-65.

-

Савина А.Н. Роль инвентаризации в предотвращении экономических правонарушений//European Research. - 2016. - № 11 (22). С. 32-34. ↑

-

Ященко К.С. Инвентаризация как метод экономического контроля//Научное обозрение. Экономические науки. - 2016. - № 5. С. 61-65. ↑

-

Кулинченко В.Ю. Инвентаризация – важнейший элемент метода бухгалтерского учета// Сборник научных трудов по материалам 81-й ежегодной научно-практической конференции молодых ученых. - 2016. С. 136-139. ↑

-

Павлова А.Н. Отдельные аспекты проведения инвентаризации на крупных предприятиях//Журнал научных публикаций аспирантов и докторантов. - 2016. - № 12 (126). С. 7-10. ↑

-

Бычкова Н.Н. Учет инвентаризации материальных запасов предприятия//В сборнике: Сборник научных трудов. - 2016. С. 200-202 ↑

-

Асанова А.Ш. Инвентаризация основных средств как метод фактического контроля//Таврический научный обозреватель. - 2016. - № 10-2 (15). С. 9-12. ↑

-

Ушаков А.Н. Упорядочение затрат на предприятиях с продолжительным циклом производства путём совершенствования аналитического и учётного обеспечения // Международный студенческий научный вестник. - 2016.- №2-0.- С. 84. ↑

-

Бычкова Н.Н. Учет инвентаризации материальных запасов предприятия//В сборнике: Сборник научных трудов. - 2016. С. 200-202 ↑

-

Савина А.Н. Роль инвентаризации в предотвращении экономических правонарушений//European Research. - 2016. - № 11 (22). С. 32-34. ↑

-

Соболева А.А. Инвентаризация и ее значение в бухгалтерском учете//В сборнике: Актуальные вопросы права, экономики и управления сборник статей V международной научно-практической конференции. -2016. С. 117-120. ↑

-

Анохина А.А. Инвентаризация как метод контроля экономического субъекта//Сетевой научный журнал ОрелГАУ. - 2016. - № 1 (6). С. 184-186. ↑

-

Кулинченко В.Ю. Инвентаризация – важнейший элемент метода бухгалтерского учета// Сборник научных трудов по материалам 81-й ежегодной научно-практической конференции молодых ученых. - 2016. С. 136-139. ↑

-

Шалгина О.Р. Экономическая сущность инвентаризации//В сборнике: СОВРЕМЕННЫЕ ТЕХНОЛОГИИ В МИРОВОМ НАУЧНОМ ПРОСТРАНСТВЕ сборник статей по итогам Международной научно-практической конференции. - 2018. С. 172-174. ↑

-

Мельник М.В. Бухгалтерский учет и анализ: учебник/ М.В. Мельник, Н.К. Муравицкая, Е.Б. Герасимова. – М.:КНОРУС, 2016. С. 128 ↑

-

Мустафина А.Ф. Инвентаризация и документация как элемент метода бухгалтерского учета//Хроноэкономика. - 2018. - № 5 (13). С. 34-41. ↑

-

Бычкова Н.Н. Учет инвентаризации материальных запасов предприятия//В сборнике: Сборник научных трудов. - 2016. С. 200-202 ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 29.07.2018)// СПС «Консультант Плюс» ↑

-

Филипповская О.В. Понятие, задачи и виды инвентаризации//В сборнике: Проблемы развития экономических систем: вызовы современности Материалы III Международной научно-практической конференции. Ответственный редактор В.И. Меньщикова. - 2018. С. 356-361 ↑

-

Ильина А.А. Основные правила проведения инвентаризации//В сборнике: Современные концепции учета, анализа и аудита в развитии предпринимательствасборник научных трудов международного экономического форума. ФГБОУ ВПО «Орловский государственный институт экономики и торговли». - 2016. С. 96-99. ↑

-

Гутиева О.Т. Инвентаризация – важнейший элемент метода бухгалтерского учета//NovaInfo.Ru. - 2016. - Т. 4. - № 57. С. 175-179. ↑

-

Анохина А.А. Инвентаризация как метод контроля экономического субъекта//Сетевой научный журнал ОрелГАУ. - 2016. - № 1 (6). С. 184-186. ↑

-

Князева Ю.С. Порядок проведения инвентаризации//Экономика и социум. - 2016. - № 11-1 (30). С. 707-712. ↑

-

Кулинченко В.Ю. Инвентаризация – важнейший элемент метода бухгалтерского учета// Сборник научных трудов по материалам 81-й ежегодной научно-практической конференции молодых ученых. - 2016. С. 136-139. ↑

-

Лытнева Н.А. Роль и значение инвентаризации в управлении основными средствами организации//В сборнике: Синтез науки и общества в решении глобальных проблем современности; Сборник статей Международной научно-практической конференции: в 3-х частях. Ответственный редактор: Сукиасян Асатур Альбертович. - 2017. С. 175-178. ↑

-

Мельник М.В. Бухгалтерский учет и анализ: учебник/ М.В. Мельник, Н.К. Муравицкая, Е.Б. Герасимова. – М.:КНОРУС, 2016. С. 128 ↑

-

Гутиева О.Т. Инвентаризация – важнейший элемент метода бухгалтерского учета//NovaInfo.Ru. - 2016. - Т. 4. - № 57. С. 175-179. ↑

-

Савина А.Н. Роль инвентаризации в предотвращении экономических правонарушений//European Research. - 2016. - № 11 (22). С. 32-34. ↑

-

Мустафина А.Ф. Инвентаризация и документация как элемент метода бухгалтерского учета//Хроноэкономика. - 2018. - № 5 (13). С. 34-41. ↑

-

Филипповская О.В. Понятие, задачи и виды инвентаризации//В сборнике: Проблемы развития экономических систем: вызовы современности Материалы III Международной научно-практической конференции. Ответственный редактор В.И. Меньщикова. - 2018. - С. 356-361. ↑

-

Ильина А.А. Основные правила проведения инвентаризации//В сборнике: Современные концепции учета, анализа и аудита в развитии предпринимательствасборник научных трудов международного экономического форума. ФГБОУ ВПО «Орловский государственный институт экономики и торговли». - 2016. С. 96-99. ↑

-

Бурачевская Ю.А. Инвентаризация как элемент системы внутрихозяйственного контроля//В сборнике: Финансово-аналитические и технологические аспекты развития экономики Сборник статей заочной Международной научно-практической конференции. -2016. С. 413-420. ↑

-

Адаменко А.А. Инвентаризация и ее роль в составлении бухгалтерской финансовой отчетности//В сборнике: Информационное обеспечение эффективного управления деятельностью экономических субъектов материалы VII международной научной конференции, посвященной 95-летию Кубанского ГАУ и 15-летию кафедры теории бухгалтерского учета. ФГБОУ ВО «Кубанский государственный аграрный университет имени И. Т. Трубилина». - 2017. С. 172-179. ↑

-

Шалгина О.Р. Экономическая сущность инвентаризации//В сборнике: СОВРЕМЕННЫЕ ТЕХНОЛОГИИ В МИРОВОМ НАУЧНОМ ПРОСТРАНСТВЕ сборник статей по итогам Международной научно-практической конференции. - 2018. С. 172-174. ↑

-

Мельник М.В. Бухгалтерский учет и анализ: учебник/ М.В. Мельник, Н.К. Муравицкая, Е.Б. Герасимова. – М.:КНОРУС, 2016.С. 136 ↑

-

Ильина А.А. Основные правила проведения инвентаризации//В сборнике: Современные концепции учета, анализа и аудита в развитии предпринимательствасборник научных трудов международного экономического форума. ФГБОУ ВПО «Орловский государственный институт экономики и торговли». - 2016. С. 96-99. ↑

-

Кулинченко В.Ю. Инвентаризация – важнейший элемент метода бухгалтерского учета// Сборник научных трудов по материалам 81-й ежегодной научно-практической конференции молодых ученых. - 2016. С. 136-139. ↑

-

Гутиева О.Т. Инвентаризация – важнейший элемент метода бухгалтерского учета//NovaInfo.Ru. - 2016. - Т. 4. - № 57. С. 175-179. ↑

-

Филипповская О.В. Понятие, задачи и виды инвентаризации//В сборнике: Проблемы развития экономических систем: вызовы современности Материалы III Международной научно-практической конференции. Ответственный редактор В.И. Меньщикова. - 2018. С. 356-361. ↑

-

Адаменко А.А. Инвентаризация и ее роль в составлении бухгалтерской финансовой отчетности//В сборнике: Информационное обеспечение эффективного управления деятельностью экономических субъектов материалы VII международной научной конференции, посвященной 95-летию Кубанского ГАУ и 15-летию кафедры теории бухгалтерского учета. ФГБОУ ВО «Кубанский государственный аграрный университет имени И. Т. Трубилина». - 2017. С. 172-179. ↑

-

Шалгина О.Р. Экономическая сущность инвентаризации//В сборнике: СОВРЕМЕННЫЕ ТЕХНОЛОГИИ В МИРОВОМ НАУЧНОМ ПРОСТРАНСТВЕ сборник статей по итогам Международной научно-практической конференции. - 2018. С. 172-174. ↑

-

Мустафина А.Ф. Инвентаризация и документация как элемент метода бухгалтерского учета//Хроноэкономика. - 2018. - № 5 (13). С. 34-41. ↑

-

Бурачевская Ю.А. Инвентаризация как элемент системы внутрихозяйственного контроля//В сборнике: Финансово-аналитические и технологические аспекты развития экономики Сборник статей заочной Международной научно-практической конференции. -2016. С. 413-420. ↑

-

Илышева Н.Н. Бухгалтерская (финансовая) отчетность: проблемы обеспечения достоверности и методы борьбы 361 с фактами ее фальсификации// Экономика и управление: проблемы, решения. - 2018. - Т. 2. - № 2. С. 86-91. ↑

-

Третьяков А.Ю. Современные системы инвентаризации сетевых ресурсов и проектирование модуля инвентаризации в системе мониторинга ЛВС// Наука и Мир. - 2017. - Т. 1. - № 3 (43). С. 76-79. ↑

-

Мустафина А.Ф. Инвентаризация и документация как элемент метода бухгалтерского учета//Хроноэкономика. - 2018. - № 5 (13). С. 34-41. ↑

-

Князева Ю.С. Порядок проведения инвентаризации//Экономика и социум. - 2016. - № 11-1 (30). С. 707-712. ↑

-

Мельник М.В. Бухгалтерский учет и анализ: учебник/ М.В. Мельник, Н.К. Муравицкая, Е.Б. Герасимова. – М.:КНОРУС, 2016. С. 110 ↑

-

Мустафина А.Ф. Инвентаризация и документация как элемент метода бухгалтерского учета//Хроноэкономика. - 2018. - № 5 (13). С. 34-41. ↑

-

Бурачевская Ю.А. Инвентаризация как элемент системы внутрихозяйственного контроля//В сборнике: Финансово-аналитические и технологические аспекты развития экономики Сборник статей заочной Международной научно-практической конференции. -2016. С. 413-420. ↑

-

Кулинченко В.Ю. Инвентаризация – важнейший элемент метода бухгалтерского учета// Сборник научных трудов по материалам 81-й ежегодной научно-практической конференции молодых ученых. - 2016. С. 136-139. ↑

-

Адаменко А.А. Инвентаризация и ее роль в составлении бухгалтерской финансовой отчетности//В сборнике: Информационное обеспечение эффективного управления деятельностью экономических субъектов материалы VII международной научной конференции, посвященной 95-летию Кубанского ГАУ и 15-летию кафедры теории бухгалтерского учета. ФГБОУ ВО «Кубанский государственный аграрный университет имени И. Т. Трубилина». - 2017. С. 172-179. ↑

-

Гутиева О.Т. Инвентаризация – важнейший элемент метода бухгалтерского учета//NovaInfo.Ru. - 2016. - Т. 4. - № 57. С. 175-179. ↑

-

ООО «Гермес Ритейл» [Электронный ресурс]. URL: https://www.rusprofile.ru/id/5958933 ↑

-

Составлено атором ↑

-

Составлено атором ↑

-

Еремина Н.В. Инвентаризация денежных средств в кассе, на расчетных и валютных счетах в банках//Wschodnioeuropejskie Czasopismo Naukowe. - 2016. - Т. 14. - № 2. С. 35-40. ↑

-

Князева Ю.С. Порядок проведения инвентаризации//Экономика и социум. - 2016. - № 11-1 (30). С. 707-712. ↑

-

Болтава А.Л. Подготовительная работа перед составлением отчетности малого предприятия// Экономика и предпринимательство. - 2018. - № 6 (95). - С. 668-673 ↑

-

Адаменко А.А. Инвентаризация и ее роль в составлении бухгалтерской финансовой отчетности//В сборнике: Информационное обеспечение эффективного управления деятельностью экономических субъектов материалы VII международной научной конференции, посвященной 95-летию Кубанского ГАУ и 15-летию кафедры теории бухгалтерского учета. ФГБОУ ВО «Кубанский государственный аграрный университет имени И. Т. Трубилина». - 2017. С. 172-179. ↑

-

Анохина А.А. Инвентаризация как метод контроля экономического субъекта//Сетевой научный журнал ОрелГАУ. - 2016. - № 1 (6). С. 184-186. ↑

-

Болтава А.Л. Подготовительная работа перед составлением отчетности малого предприятия// Экономика и предпринимательство. - 2018. - № 6 (95). С. 668-673 ↑

-

Болтава А.Л. Подготовительная работа перед составлением отчетности малого предприятия// Экономика и предпринимательство. - 2018. - № 6 (95). С. 668-673 ↑

-

Шалгина О.Р. Экономическая сущность инвентаризации//В сборнике: СОВРЕМЕННЫЕ ТЕХНОЛОГИИ В МИРОВОМ НАУЧНОМ ПРОСТРАНСТВЕ сборник статей по итогам Международной научно-практической конференции. - 2018. С. 172-174. ↑

-

Болтава А.Л. Подготовительная работа перед составлением отчетности малого предприятия// Экономика и предпринимательство. - 2018. - № 6 (95). С. 668-673 ↑

-

Болтава А.Л. Подготовительная работа перед составлением отчетности малого предприятия// Экономика и предпринимательство. - 2018. - № 6 (95). С. 668-673 ↑

-

Ратовская С.А. Инвентаризация как метод восстановления учета//Советник бухгалтера государственного и муниципального учреждения. - 2016. - № 12 (144). С. 27-35. ↑

-

Шалгина О.Р. Экономическая сущность инвентаризации//В сборнике: СОВРЕМЕННЫЕ ТЕХНОЛОГИИ В МИРОВОМ НАУЧНОМ ПРОСТРАНСТВЕ сборник статей по итогам Международной научно-практической конференции. - 2018. С. 172-174. ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 29.07.2018)// СПС «Консультант Плюс» ↑

-

Соболева А.А. Инвентаризация и ее значение в бухгалтерском учете//В сборнике: Актуальные вопросы права, экономики и управления сборник статей V международной научно-практической конференции. -2016. - С. 117-120. ↑

-

Ратовская С.А. Инвентаризация как метод восстановления учета//Советник бухгалтера государственного и муниципального учреждения. - 2016. - № 12 (144). С. 27-35. ↑

-

Шалгина О.Р. Экономическая сущность инвентаризации//В сборнике: СОВРЕМЕННЫЕ ТЕХНОЛОГИИ В МИРОВОМ НАУЧНОМ ПРОСТРАНСТВЕ сборник статей по итогам Международной научно-практической конференции. - 2018. С. 172-174. ↑

-

Болтава А.Л. Подготовительная работа перед составлением отчетности малого предприятия// Экономика и предпринимательство. - 2018. - № 6 (95). - С. 668-673 ↑

-

Анохина А.А. Инвентаризация как метод контроля экономического субъекта//Сетевой научный журнал ОрелГАУ. - 2016. - № 1 (6). С. 184-186. ↑

-

Шалгина О.Р. Экономическая сущность инвентаризации//В сборнике: СОВРЕМЕННЫЕ ТЕХНОЛОГИИ В МИРОВОМ НАУЧНОМ ПРОСТРАНСТВЕ сборник статей по итогам Международной научно-практической конференции. - 2018. С. 172-174. ↑

-

Болтава А.Л. Подготовительная работа перед составлением отчетности малого предприятия// Экономика и предпринимательство. - 2018. - № 6 (95). С. 668-673 ↑

-

Ратовская С.А. Инвентаризация как метод восстановления учета//Советник бухгалтера государственного и муниципального учреждения. - 2016. - № 12 (144). С. 27-35. ↑

-

Мельник М.В. Бухгалтерский учет и анализ: учебник/ М.В. Мельник, Н.К. Муравицкая, Е.Б. Герасимова. – М.:КНОРУС, 2016. С. 134 ↑

-

Болтава А.Л. Подготовительная работа перед составлением отчетности малого предприятия// Экономика и предпринимательство. - 2018. - № 6 (95). С. 668-673 ↑

-

Соболева А.А. Инвентаризация и ее значение в бухгалтерском учете//В сборнике: Актуальные вопросы права, экономики и управления сборник статей V международной научно-практической конференции. -2016. С. 117-120. ↑

-