Тенденция развития индустрии гостеприимства (Республика Крым)

Содержание:

ВВЕДЕНИЕ

Исследования положения малого бизнеса в индустрии туризма и гостеприимства активно ведутся с последней четверти прошлого века, представлены разнообразными статьями и академическими пособиями. Популярность выбранной темы обусловлена в первую очередь тем, что малый и средний бизнес составляют 95% предприятий по всему миру, а туризм по последним данным Всемирной Торговой Организации ответственен более чем за треть мировой торговли услугами.

Особую актуальность после референдума, прошедшего 16 марта 2014 года в Республике Крым, получил вопрос развития этого туристического региона в составе Российской Федерации. Упомянутое событие привело к образованию ряда политических, административных и инфраструктурных проблем, но открыло новые горизонты, особенно для укрепления позиций малого бизнеса.

Данное исследование нацелено на выделение наиболее оптимальных путей развития индустрии туризма и гостеприимства Республики Крым с акцентом на субъекты малого предпринимательства. Таким образом, в качестве объекта выступит туристическая индустрия Республики Крым, в качестве предмета – малый бизнес, действующий в данной отрасли. Для обоснования релевантности предложенных мер в работе представлена аналогия с известным Европейским курортом – Испанией.

Для достижения поставленной цели будет в первую очередь предложена классификация малых и средних предприятий индустрии туризма и гостеприимства и выявлены факторы, влияющие на их конкурентоспособность. Также будут оценены тенденции развития индустрии и проведен сравнительный анализ туристических регионов Российской Федерации с выделением факторов, способствующих усилению позиций в отрасли. Кроме того, будут предложены оптимальные пути повышения конкурентоспособности с учетом опыта малого бизнеса Испании.

Исследование будет основываться на сравнении конкурентных условий и положения малого бизнеса в индустрии двух туристических регионов и анализе тенденций развития туристической области в целом. Кроме того, будут использованы метод главных компонент и, базирующийся на его результатах, двухэтапный кластерный анализ, позволяющие количественно оценить особенности Крыма по сравнению с другими туристическими регионами Российской Федерации.

Глава 1. Теоретические основы анализа деятельности малого бизнеса индустрии туризма и гостеприимства.

1.1 Характеристика малого бизнеса индустрии туризма и гостеприимства.

В современных условиях развития экономических отношений все больше увеличивается не только доля, но и влияние субъектов малого предпринимательства. На данный момент малый и средний бизнес занял прочное положение в ряде отраслях, например, в торговле и в сфере услуг. Тем не менее, не существует универсальной трактовки самого понятия «малый бизнес», без чего невозможно проводить анализ деятельности предприятий в индустрии туризма и гостеприимства (см. таблицу 1).

Таблица 1 – критерии отнесения предприятия к категории «малый и средний бизнес»

|

Страна |

Используемый термин |

Критерии |

|

|

Малые предприятия |

Средние предприятия |

||

|

Российская Федерация |

Малое и среднее предпринимательство |

Выручка менее 400 млн руб. Менее 100 сотрудников |

Выручка менее 1 млрд руб. Менее 250 сотрудников |

|

Канада, США |

Малый бизнес |

Менее 100 сотрудников |

Менее 500 сотрудников |

|

Европейский союз |

Малое и среднее предпринимательство |

Выручка менее 10 млн евро Менее 50 сотрудников |

Выручка менее 50 млн руб. Менее 250 сотрудников |

|

Новая Зеландия, Австралия |

Малый бизнес |

Менее 20 сотрудников |

Менее 200 сотрудников |

|

Таиланд, ЮАР |

Микро, малое и среднее предпринимательство |

Менее 50 сотрудников |

Менее 200 сотрудников |

|

Индия, Китай |

Малое и среднее предпринимательство |

Менее 100 сотрудников (средний показатель) |

- |

|

Япония |

Малое и среднее предпринимательство |

Менее 50, 100 или 500 сотрудников |

- |

Источник: Философова, 2017

Непосредственно термин «малые и средние предприятия» впервые был использован министром Великобритании М. Миланом в докладе от 1931 года о Промышленном и финансовом состоянии Великобритании (Милан, 1931). А в 1953 году появилось первое официальное определение малого бизнеса, закреплённое в Законе о малом бизнесе (The Senate and House of Representatives of the USA, 1953) в Соединенных Штатах Америки. Не смотря на существенные различия в критериях выделения предприятий данной категории, большинство стран использует англоязычный термин «Small Business».

Согласно данным Всемирного банка в различных странах существует более 50 критериев отнесения предприятия к малым, наиболее распространены: размер уставного капитала, величина активов, численность персонала и объем оборота (Гурьянов, 2017). Общепринято выделять три категории предприятий: малые, средние и крупные. Первые две категории традиционно получают особую поддержку и защиту со стороны государства, поскольку являются наиболее уязвимыми. В связи с вышеупомянутом при разработке законов и программ поддержки бизнеса зачастую объединяют малые и средние предприятия в одну группу. Тем не менее, в экономических трудах эти понятия принято разделять.

Для большей наглядности стоит отметить, что даже в рамках Европейского союза большинство правительств применяет различные подходы к выделению малых предприятий. Согласно определению Европейской комиссии, к малому бизнесу стоит относить предприятия, имеющие от 10 до 50 сотрудников. В то время как в Соединенных Штатах Америки малое предприятия не может иметь более 100 сотрудников. Законодательно также выделяется ряд подкатегории: наименьшие (от 1 до 24 занятых), малые (от 25 до 99 занятых) и промежуточные (до 499 занятых) предприятия, что еще больше усложняет анализ деятельности малого бизнеса.

Как уже упоминалось выше, Евросоюза могут самостоятельно установить, действующие только на территории конкретного государства, критерии определения малых предприятий, ряд примеров будет рассмотрен далее. Министерство торговли и промышленности Великобритании использует следующую классификацию: микрофирма – до 9 сотрудников, малое предприятие – от 10 до 49. Во Франции численность персонала не должна превышает 500 человек, за некоторыми исключениями, так: в сельском хозяйстве и пищевой промышленный предприятия числом сотрудников более 200 человек уже относятся к средним. Согласно определению Федерального Министерства хозяйства Германии, для включения в категорию малый бизнес число занятых на предприятии не может превышать 49 человек (Михайлова, 2015).

В экономической литературе классически выделяют три подхода к определению малого бизнеса, а именно количественный, качественный и комбинированный (Драгунова, 2003). К первому относятся определения, базирующееся на использование одного или нескольких количественных критериев, что упрощает процесс сбора информации, проведения исследований и сравнения. Тем не менее, отсутствие единой теоретической базы, регламентирующей выбор критериев для конкретных типов анализа, приводит к субъективности использования подхода.

С другой стороны, качественный подход берет за основу интуитивно понятные отличия предприятий разных типов. Метод позволяет оценить целый спектр качественных критериев, но не пригоден для проведения сравнительного анализа, поскольку в него изначально заложена большая доля субъективизма. Более того, отсутствие доступа ко внутренней информации делает крайне затруднительной и поверхностной оценку большинства характеристик (например, «системы менеджмента»).

В целях нивелирования недостатков вышеупомянутых подходов, появился комбинированный метод, сочетающий при анализе качественные и количественные характеристик. Одним из примеров использования подхода может послужить классификация, предложенная Болтонским Комитетом в 1971 году или используемое Государственной Думой Российской Федерации. Пытаясь оптимально сочетать количественный и качественный подходы, определения малой фирмы Болтонского Комитета основано на трех критериях: небольшая доля рынка; управление непосредственно владельцем (в некоторых случаях соучредителями); независимость от крупных предприятий. Отличительной чертой подхода является возможность малого предприятия получить влияние на рыночный сегмент по средствам нахождения определенной «ниши».

После рассмотрения различных теоретических и практических подходов к классификации предприятий, можно заключить, что не существует единого общепринятого определения малого бизнеса. Тем не менее, данная работа направлена на анализ деятельности малого бизнеса индустрии туризма и гостеприимства Республики Крым, будет использоваться классификация, предложенная Государственной Думой Российской Федерации (см. таблицу 2).

Таблица 2 – определение малых и средних предприятий, Закрепленное в Законодательстве Российской Федерации

|

Критерий |

Микропредприятие |

Малое предприятие |

Среднее предприятие |

|

Максимальная численность работников |

15 |

100 |

250 |

|

Максимальная годовая выручка |

120 млн руб |

800 млн руб |

2 млрд руб |

|

Независимость |

Доля участия в уставном капитале юридических лиц, не являющихся субъектами МСП не превышает 25% |

||

Источник: составлено автором по данным ФЗ N209 и ФЗ N408

Развитие туризма является одним из основных трендов XXI века, характеризующийся проникновением во все сферы нашей жизни, ростом влияния на ландшафт и окружающую среду. Туризм сейчас рассматривается не только как поездка с целью отдыха или деловая поездка, а как целый спектр разнообразных активностей, товаров и услуг, сопровождающих индивида в путешествии и даже до его начала, на стадии планирования.

Не смотря на актуальность и широкую применимость термина, понятие «туризм» имеет различные трактовки. Одни авторы выделяют в качестве основных критериев: пребывание в месте, отличном от места жительства, туристическое поведение и финансово-экономическое взаимодействие путешественника и агентами, предоставляющими туристические товары и услуги (Александрова, 1996). По определению Организации Объединенных Наций, турист – это индивид, пребывающий в определенной местности более чем одну ночь и менее чем год. Международная ассоциация научных экспертов в области туризма, определяет туризм как множество взаимосвязей, возникающих во время географического перемещения лиц в области, отличные от мест их постоянного проживания. Последнее определение является более ёмким, поэтому и будет использовано в дальнейшем анализе.

Популярность туризма можно обосновать тем, что в пирамиде Маслоу, отдых выделяется в качестве первичной физиологической потребности, удовлетворять которую позволяет индустрия туризма и гостеприимства. Интересно, что, согласно работам Пирса, данная потребность ярче выражена у жителей крупных городов, возможно, в силу экологических и социально-психологических факторов. Иерархия рекреационных потребностей, построенная аналогично пирамиде Маслоу, такова:

- Расслабление.

- Возбуждение.

- Общение.

- Уважение.

- Саморазвитие.

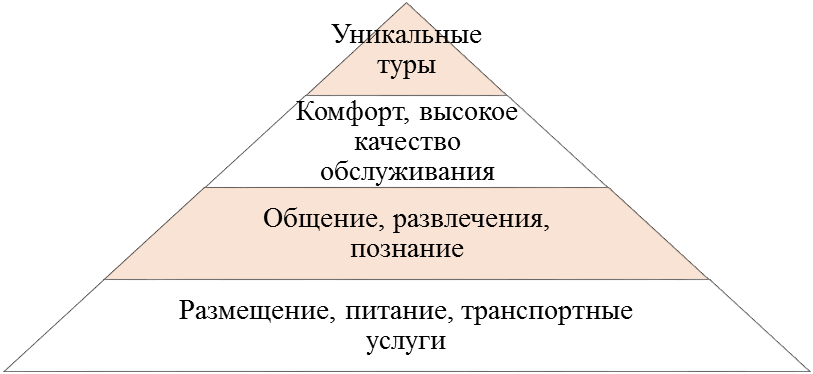

В основу пирамиды Пирсона легли два противоположных явления: расслабление и возбуждение. Такое противоречие обусловлено отношением к отдыху лиц разного психологического склада, например, интровертов и экстравертов. В целях удовлетворения более высоких рекреационных потребностей растёт и качество туристического продукта (см. рисунок 1).

Рисунок 1. Иерархия туристических потребностей и турпродуктов

Рисунок 1. Иерархия туристических потребностей и турпродуктов

Источник: Бунич и др., 2018

Базу составляют услуги, без которых невозможно формирование туристического продукта в целом, на втором этапе наблюдаются существенные различия, связанные с уровнем обслуживания и соотношением цена-качество. Удовлетворение потребностей второго уровня происходит только при наличии в туристическом продукте базовых услуг, другими словами это комплекс дополнительных услуг. Третья ступень связана повышением уровня комфортабельности и обслуживания, а четвертый зачастую предполагает формирование сравнительно более дорогого индивидуального продукта. Таким образом, соответствие всем четырем уровням встречается только в эталонном турпродукте, который, может позволить себе ограниченное число лиц.

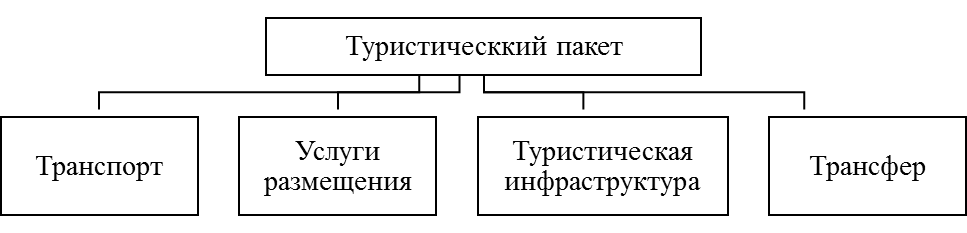

Туристический продукт формируется туроператором как комплекс основных и дополнительных услуг, служащих для достижения туристом специфической цели поездки. В литературе существует два похожих на первый взгляд термина: туристский и туристический продукт. Туристский продукт – это совокупность товаров и услуги, нацеленных на удовлетворение потребностей, возникших в период путешествия, таким образом туристский пакет состоит из тура, туристско-экскурсионные услуг и сопутствующих товаров. Два упомянутых понятия охватываются характерным для европейской литературы термином туристический пакет. Туристический пакет имеет фиксированную цену, включает базовые элементы отдыха: трансфер, размещение, питание, экскурсии и сопутствующие услуги (см. рисунок 2).

Рисунок 2. Структура туристического пакета

Источник: Зорин, и др., 2005

Джоном Уокером был предложен альтернативный подход к определению элементов, входящих в турпродукт (см. рисунок 3). Безусловным плюсом предложенной схемы стала возможность систематизации деятельности туроператоров. Данный подход позволил также выделить четыре элемента турпродукта, предоставлять которые могут различные агенты, что открывает большие возможности для кооперации у привлечения малых предприятий. Кроме того, упомянутая специализация дает простор для сочетания элементов туристического пакета с разными характеристиками, наиболее приемлемых для туриста, таким образом, появляется возможность создания продукта, учитывающего индивидуальных предпочтения покупателя. В русскоязычном переводе, однако, появляется противоречивое сочетание функции проживания с конференциями, выставками и встречами, которое объясняется неточностью перевода. По определению самого Уокера под проживанием следует понимать любую активность в месте пребывания туриста.

Рисунок 3. Схема турпродукта по Дж. Уокеру

Источник: John R. Walker, и др., 2017

1.2 Деятельность малого бизнеса индустрии туризма.

Основу для формирования турпродукта определяет наличие и качество туристских ресурсов и объектов привлечения туристов в регион. В качестве таких ресурсов могут выступать достопримечательности, инфраструктура, транспортная доступность, наличие сети отелей, точек общественного питания и магазинов, все это притягивает туристов в регионе.

На следующем этапе создается инфраструктура, предприятия и организации, участвующие в удовлетворении потребностей туристов. Сюда входят создание туристических маршрутов и программ, развитие транспортных сетей, содержание объектов историко-культурного наследия и мест рекреации.

Третий уровень не зависит от усилий туроператоров и предпринимателей, его формирование происходит на национальном, а иногда и наднациональном уровне. Сюда входят политические, социально-демографические условия и безопасность (Бунич, и др., 2018).

Особенностью малого бизнеса как в целом, так и в индустрии туризма и гостеприимства является небольшой территориальный обхват. В результате предприятие не может претендовать на большую долю рынка, однако узкая специализация может стать преимуществом. Например, приспособление к нуждам клиента происходит намного быстрее, а клиентоориентированность позволяет привлекать все большее число туристов.

Еще одним толчком к развитию малого бизнеса послужило развитие информационных технологий. В результате была получена возможность продвижения товаров и услуг напрямую. Как результат уменьшилась зависимость от крупных предприятий и туроператоров (см. рисунок 4). Еще одной современной тенденцией является аутсорсинг, малые предприятия все чаще выполняют функции по координации отдыха и обслуживанию на местах.

Рисунок 4. Схема продвижения туристических услуг

Источник: Зорин, и др., 2005

1.3 Специализация малого бизнеса индустрии туризма и гостеприимства.

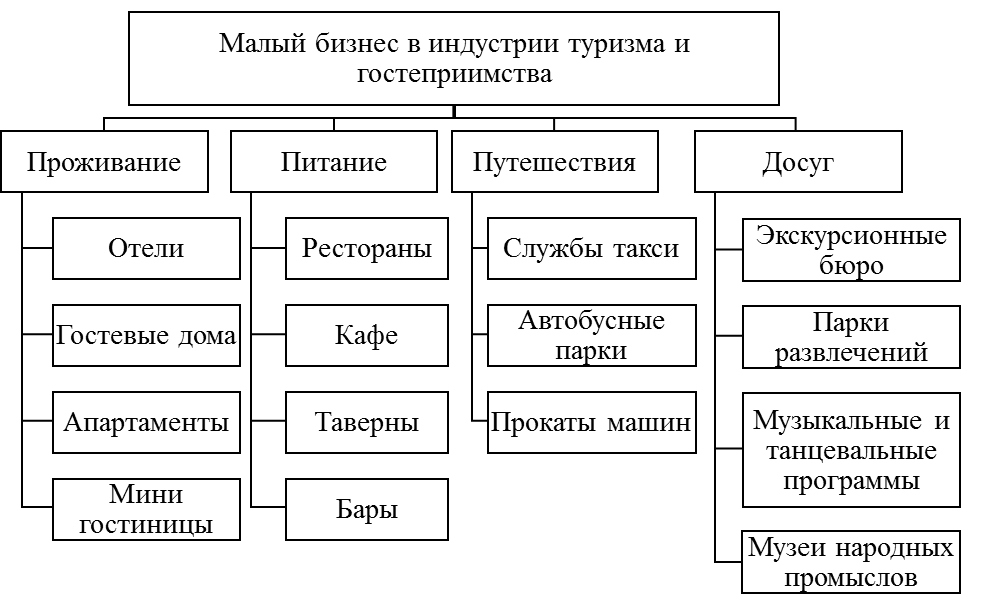

Рассматривая далее деятельность малых предприятий в индустрии туризма и гостеприимства, можно заметить, что их деятельность в основном направлена на предоставления товаров и услуг по проживанию, питанию, путешествиям и досугу (см. рисунок 5).

Рисунок 5. Специализация малого бизнеса в индустрии туризма и гостеприимства

Рисунок 5. Специализация малого бизнеса в индустрии туризма и гостеприимства

Источник: составлено автором

Таким образом, существует целый спектр направлений деятельности малых предприятий, поэтому именно данный сегмент способен создать основную туристическую инфраструктуру. Привлекательность региона в целом определяет не только развитость предприятий индустрии туризма, но также торговли и ресторанного бизнеса, предоставляющих сопутствующие отдыху товары и услуги (EconomyWatch, 2016). Более того, предприятия малого бизнеса, занятые в торговле и сфере питания чаще всего встречаются в Европейском союзе, что говорит о достаточно высокой конкурентоспособности малых предприятий в данных секторах экономики (см. рисунок 6).

Рисунок 6. Распределение малого бизнеса в Евросоюзе, 2019 год

Таким образом, для сравнения с индустрией туризма и гостеприимства Республики Крым, больше подходят юго-западные страны, такие как Испания.

Таблица 3 – Вклад туризма в ВВП стран Евросоюза, % от ВВП, 2014-2019 год

|

Страна |

2019 |

2018 |

2017 |

2016 |

2015 |

2014 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Хорватия |

30,2 |

27,8 |

26,3 |

26,9 |

25,3 |

29,1 |

|

Мальта |

27,2 |

26,4 |

26,6 |

26 |

23,8 |

26 |

|

Черногория |

24,5 |

19,4 |

17,3 |

17,6 |

18,1 |

26,6 |

|

Кипр |

22,3 |

19,3 |

17,9 |

17,3 |

17,1 |

20 |

|

Греция |

17,9 |

16,4 |

15,8 |

16 |

15,9 |

16,8 |

|

Португалия |

16,6 |

15,9 |

15,1 |

14,8 |

13,9 |

14,3 |

|

Испания |

15 |

15,2 |

15,3 |

15 |

15,4 |

15,5 |

|

Словения |

13,7 |

12,8 |

12,6 |

12,2 |

12 |

11,4 |

|

Австрия |

13,6 |

12,7 |

12,7 |

13,4 |

13,9 |

13,7 |

|

Болгария |

13,5 |

13,6 |

13,7 |

14,1 |

14,8 |

15,5 |

|

Эстония |

13 |

13,1 |

13,2 |

13,8 |

14,3 |

13,2 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Швеция |

11,1 |

10,7 |

10,1 |

10 |

10,4 |

9,5 |

|

Венгрия |

11 |

10,7 |

10,9 |

11 |

11,7 |

10,7 |

|

Италия |

10,5 |

10,2 |

10,4 |

10,1 |

10,1 |

10,6 |

|

Ирландия |

9,8 |

9,3 |

9,1 |

8,9 |

8,5 |

7,7 |

|

Франция |

9,7 |

9,7 |

9,7 |

9,4 |

9,8 |

10 |

|

Чехия |

8,9 |

8,7 |

8,4 |

8,9 |

9,2 |

8,9 |

|

Латвия |

8,8 |

7,5 |

7,7 |

8,1 |

8,5 |

7,9 |

|

Швейцария |

8,2 |

7,9 |

8,1 |

8,2 |

8,2 |

7,8 |

|

Великобритания |

7 |

6,5 |

6,4 |

6,4 |

6,8 |

6,4 |

|

Финляндия |

7 |

6,9 |

7 |

7 |

7,1 |

6,8 |

|

Дания |

6,6 |

6,4 |

6,3 |

6,6 |

6,5 |

6 |

|

Словакия |

5,9 |

5,8 |

5,9 |

6,1 |

6,9 |

6,6 |

|

Люксембург |

5,6 |

5,4 |

5,5 |

4,9 |

4,6 |

4,6 |

|

Румыния |

5,6 |

5,1 |

4,7 |

5 |

5,3 |

5,7 |

|

Голландия |

5,4 |

5,3 |

5,2 |

5,4 |

5,6 |

6,2 |

|

Бельгия |

5,2 |

5,2 |

4,9 |

5,1 |

5,5 |

5,2 |

|

Польша |

4,9 |

5 |

4,8 |

4,7 |

5 |

5,3 |

|

Германия |

4,3 |

4,5 |

4,6 |

4,7 |

4,5 |

4,5 |

|

Литва |

3,7 |

4,2 |

4,2 |

4,3 |

5,7 |

4,7 |

Источник: UNWTO, 2016

На основе проанализированных данных можно сделать вывод о значительном вкладе туризма в экономику Евросоюза в целом и Испании в частности.

2. Конкурентные стратегии малого бизнеса.

В первую очередь, стоит сказать, что конкуренция является законом товарного производства, отражающем механизмы соперничества производителей товаров и услуг, обусловленные противоречием их интересов в области производства и сбыта (Языкина, и др., 2018). Непосредственно конкурентные стратегии или стратегии конкурентной борьбы представляют из себя способы удовлетворения стремлений предприятий занять выигрышную позицию в отрасли.

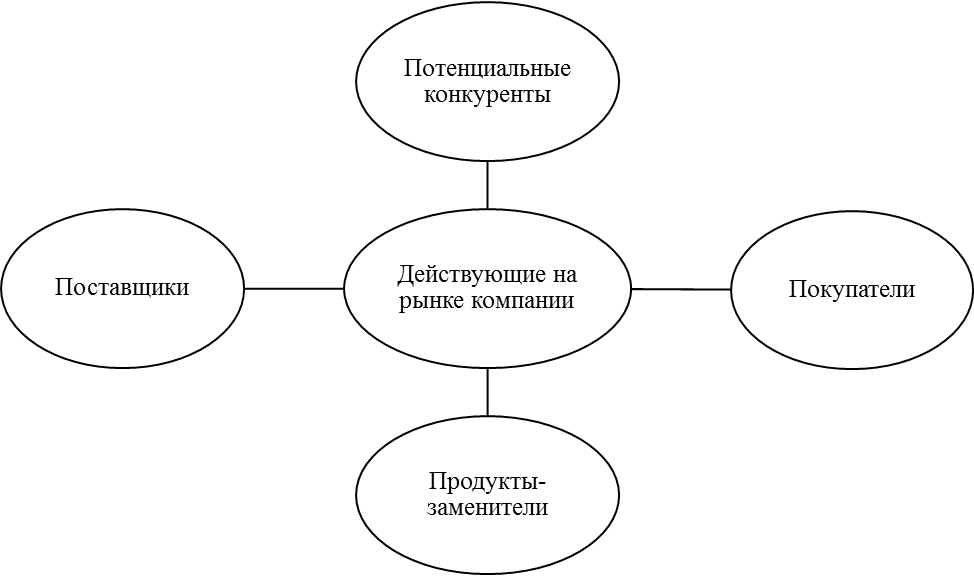

При выборе конкурентной стратегии учитывают в равной степени долгосрочную инвестиционную привлекательность отросли и позицию фирмы в ней. Другими словами, необходимо одновременно оценивать долгосрочную прибыльность и возможности по развитию конкретной фирмы. Важно, что среда, в которой приходится действует предприятие, формируется под влиянием целого ряда внешних сил. Сюда относятся: деятельность конкурентов, интересы покупателей, возможности поставщиков, существование и популярность продуктов-заменителей (см. рисунок 6). В результате деятельности упомянутых внешних эффектов формируется конкурентная среда, создающая условия для появления и развития бизнеса, включая малые предприятия.

Рисунок 6. Пять сил конкуренции, определяющих прибыльность отрасли

Угроза со стороны продуктов-заменителей

Рыночная власть покупателей

Угроза со стороны новых конкурентов

Рыночная власть поставщиков

Оценив преимущества и недостатки фирмы и отросли в целом, компания встает перед выбором подходящей конкурентной стратегии. Здесь выделяются три наиболее общие стратегии: минимизация издержек, дифференциация и фокусирование, подразделяющееся на фокусирование на издержках и фокусирование на дифференциации (см. рисунок 7).

Рисунок 7. Общие конкурентные стратегии

Узкие целевые сегменты

Широкие целевые сегменты

Масштаб конкуренции

Минимизация издержек является самым интуитивно понятным из всех причисленных. Добиться этой цели компаниям позволяет захват смежных отраслей и мало затратное производство, а также заключение контрактов о специфических инвестициях. Сюда включают также повышение эффективности за счет экономии на масштабе, применение патентованных технологий, подписание оптовых контрактов, и получение особых правах доступа к источникам сырья. Добившись снижения издержек, следует тем не менее удерживать среднерыночные цены, что поможет максимизировать прибыль, но вряд ли расширит клиентскую базу.

Дифференциация подразумевает возможность занять уникальное положение в индустрии по средствам создания специфических характеристик товара. Предоставление уникального продукта дает возможность повысить цены, сохранив, а иногда даже увеличив, число клиентов. Эта стратегия требует, чтобы основой дифференциации стали именно качества, отличающие товар или услугу от предложений заменителей. Важно, что данная стратегия дает возможность для сосуществования нескольких лидеров, чьи товары или услуги обладают разными свойствами.

Последний тип – фокусирование основан на выборе узкой деятельности в рамках отрасли. Компания определяет сегмент или группу сегментов, фокусируя свою деятельность сугубо на их обслуживание. Таким образом, фирма получает прибыль за счет специфики сегмента, дающей возможность минимизировать издержки или создать уникальные характеристики продукта. Другими словами, предприятие полностью подстраивается под предпочтения конкретной группы клиентов.

На практике, малые предприятия в первую очередь выстраивают свою конкурентную стратегию на следующих факторах (Мысин, 2014):

- улучшение качества (42% от общего количества фирм);

- снижение цены (37%);

- изменение специализации и организации производства (23%).

Данный выбор обусловлен в первую очередь размером компании, которая не может позволить себе фундаментальную реструктуризацию производства или перепрофилирование. Таким образом, малые предприятия чаще всего предпочитают путь фокусирования.

Глава 2. Особенности развития индустрии туризма и гостеприимства Республики Крым

2.1 Основные тенденции в индустрии туризма и гостеприимства.

Индустрия туризма и гостеприимства, на долю которой приходится почти треть мировой торговли услугами (см. рисунок 8), имеет прямое влияние на торговлю, транспортную сферу, строительство и сельское хозяйство.

Современный этап развития туризма характеризуется сильным влиянием субъективных социально-психологических факторов, а именно Уже сейчас сформировалось намного более бережное отношение к природе и свободное отношение к удовлетворению собственных потребностей. Как результат превалирования работы на контрактной основе произошло разделение деловой и личной жизни результате, а, следовательно, и появление свободного времени сформировались две главные тенденции – дробление отпускного периода и рост числа непродолжительных поездок. Теперь туры стали короче и регулярнее, что помогло сгладить сезонность в сфере туризма и гостеприимства, хотя, направление летнего и зимнего туризма значительно различаются (см. рисунок 9). Кроме того, увеличилась доля делового туризма, это обусловлено упрощением процесса перемещения на длительные расстояния и ростом экономической взаимозависимости агентов рынка.

Рисунок 9. Соотношение длительных и краткосрочных поездок, тыс., 2019 год

Следующая новая тенденция – увеличение спроса на туристические продукты граждан пенсионного возраста (см. рисунок 10). Это направление в туризме представляет из себя не отдых, позволяющий восстановить работоспособность, а способ сохранить активный образ жизни. Важную роль здесь играет ограниченность пенсионных накоплений, не позволяющая обеспечить постоянное пребывание на заграничных курортах. Для этой группы клиентов туроператоры стараются предложить альтернативные маршруты и рекреационные возможности, зачастую внутри страны. Также этот сегмент обладает специфическими предпочтениями и требованиями по организации трансферов и досуга, что несомненно должны учитывать фирмами при предоставлении услуг для данной группы клиентов.

Рисунок 10. Расходы пенсионеров на туризм, млрд $, 2019 год

Важной тенденцией является уменьшение популярности отдыха по формуле «трех S» солнце, море, пляж (Sea Sun Sand), и рост спроса на услуги, относящиеся к активному отдыху или к концепции «трех L» традиции, пейзаж и досуг (Lore Landscape Leisure). Действительно, все больше туристов пытаются совместить пляжный отдых с различными экскурсионными программами в целях получения максимального удовлетворения в течении краткосрочной поездки. В результате, появляются различные предложения туроператоров, включающие однодневные экскурсии по стране пребывания и в соседние государства.

Не стоит оставлять без внимания влияние роста доступности и популярности сети интернет и распространения прочих технологий. Уже выделились основные направления деятельности субъектов индустрии туризма и гостеприимства в сфере информационных технологий, которые заключаются в:

- использовании программ автоматического формирования, продвижения и реализации туристского продукта;

- упрощение процесса использования баз данных;

- использовании внутренних компьютерных сетей;

- появлении систем онлайн бронирования.

Последние сейчас пользуются сейчас большой популярностью, так как создают единую платформу для размещения предложений всех фирм. Данная тенденция затронула в первую очередь авиаперелеты и бронирование мест пребывания. Кроме того, программы по автоматическому формированию туристического пакета способствовали объединению компаний в системе резервирования, сократили расходы по регулированию и координации туризма, повысив при этом доступность создания персонализированного продукта.

Услуги по онлайн бронированию открывают дорогу малому бизнесу, предоставляя покупателям быстрый доступ к актуальной информации. Кроме того, устранение посредников в лице туроператоров дополнительно снижает цену конечного продукта. В результате, растет популярность прямых заказов и малых предприятий индустрии туризма, информация о предложениях которых становится более доступной.

Большим толчком для развития ресторанного бизнеса стало создание «Красного гида Мишлен». Ежегодное издание оценивает уровень различных ресторанов, присваивая определенное число звезд:

- очень хороший ресторан;

- очень хороший ресторан;

- ради ресторана стоит сделать отступление от маршрута;

- ради ресторана стоит сделать отступление от маршрута;

- великолепная кухня, стоит предпринять отдельное путешествие с целью посещения.

- великолепная кухня, стоит предпринять отдельное путешествие с целью посещения.

Важно, что не только присвоение звезды, но и упоминание в путеводителе уже делает ресторан туристической целью.

Обобщив, способы использования туристами и туристическими организациями сети интернет и прочих технологических достижений заключаются в следующем:

|

для фирм: |

для потребителей: |

|

|

Таким образом, одним из факторов повышения конкурентоспособности малого бизнеса индустрии туризма и гостеприимства стало развитие информационных технологий, позволившее ускорить процесс обмена информацией, сократив влияние временного фактора до минимума. В результате потенциальному клиенту всегда доступна актуальная информации о предложениях предприятий данного сектора.

2.2 Сравнение рынков туризма и гостеприимства регионов России.

Для анализа конкретных мероприятий, повышающих конкурентоспособность, необходимо выделить сильные и слабые стороны индустрии Республики Крым, сравнивая их с аналогичными в других регионах. Стоит выделить и обобщить факторы, влияющие на популярность различных регионов у туристов; построена классификация, основанная на специализации и возможностях дальнейшего развития субъектов; описаны рекомендуемые пути усиления конкурентоспособности на рынке туризма.

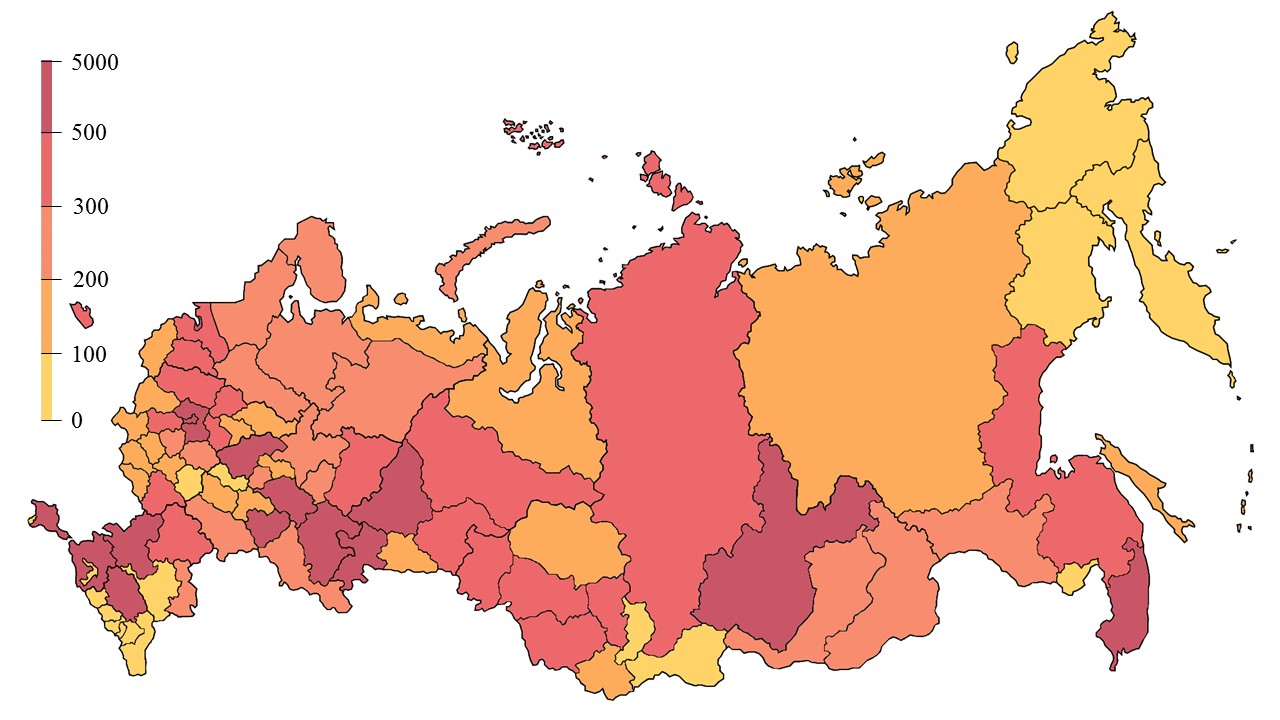

Привлечению туристов на территорию Российской Федерации способствует наличие разнообразных природно-климатических зон; богатое культурно-историческое наследие; большие малоосвоенные области, где сохранилась дикая природа. Однако, Россия пока не в полной мере реализует свой рекреационный потенциал, что особенно видно на примере Республики Крым. Для данной работы отобраны регионы, отнесенные к туристическим по методологии Росстата (Федеральная служба государственной статистики, 2016) (см. рисунок 11). Для дальнейшего анализа использованы следующие три группы субъекты Российской Федерации (в порядке убывания числа туристов):

|

Более 500 тыс. |

От 300 до 500 тыс. |

От 200 до 300 тыс. |

|

Москва; Краснодарский край; Московская область; Тверская область; Санкт-Петербург; Республика Татарстан; Автономная Республика Крым; Нижегородская область; Ставропольский край; Ростовская область; Приморский край; Ярославская область; Иркутская область. |

Волгоградская область; Владимирская область; Калининградская область; Ленинградская область; Хабаровский край; Калининградская область; Новгородская область; Кемеровская область; Республика Бурятия, Вологодская область; Архангельская область. |

Псковская область; Республика Коми; Республика Карелия; Мурманская область; Астраханская область; Ивановская область; Сахалинская область; Ульяновская область; Костромская область; Республика Саха; Республика Алтай; Севастополь; Республика Кабардино-Балкария; Камчатский край; Республика Дагестан; Республика Адыгея; Республика Калмыкия; Ненецкий Автономный округ. |

В целях повышения качества исследования, менее популярные регионы не были учтены при анализе конкурентоспособности туристических регионов Российской Федерации.

Рисунок 11. Число въездных туристов, 2016, тыс. человек

Рисунок 11. Число въездных туристов, 2016, тыс. человек

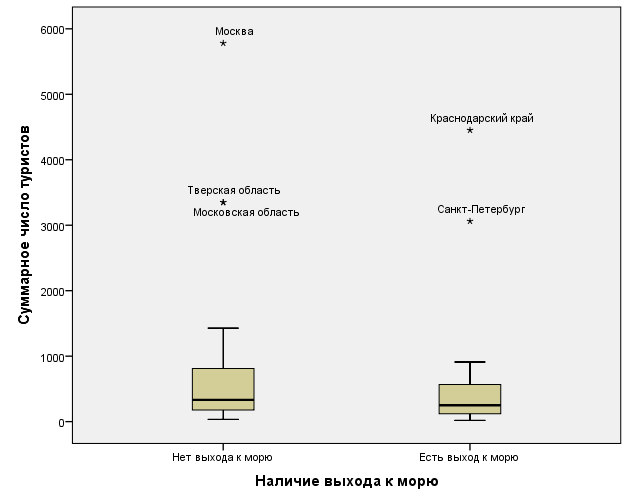

Вначале необходимо произвести разведывательный анализ с целью выявления аномальных наблюдений, для этого проанализируем число туристов регионов Российской Федерации. Отобразив диаграммы типа «ящик с усами» одновременно для регионов, имеющих выход к морю и не имеющих, можно не только исключить из исследования выбросы, но и сравнить две группы наблюдений (см. рисунок 12). Стоит заметить, что медианы расположены почти на одном уровне и в обоих случаях ближе к низу «ящика», а максимальное значения на левой части диаграммы почти в два раза превышает аналогичный показатель для правой. В изначальной выборке наблюдается пять выбросов, включающих два города федерального значения Москву и Санкт-Петербург, Московскую область, Краснодарский край и Тверскую область, которые будут исключены.

Рисунок 12. Ящичные диаграммы для изначальной выборки

Рисунок 12. Ящичные диаграммы для изначальной выборки

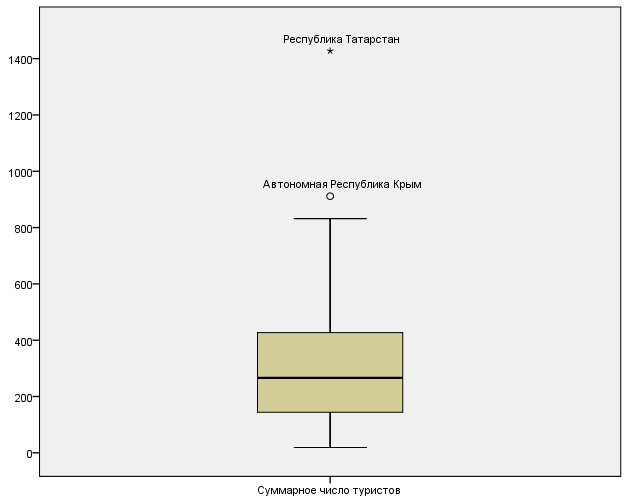

Сократив число наблюдений до 36, проведем повторный анализ с помощью ящичной диаграммы, на этот раз без деления по признаку «Наличие выхода к морю» (см. рисунок 13). Для выборки в целом медианное значение стремится к центру ящика, а верхний «ус» длиннее нижнего, что перекликается с левой диаграммой предыдущего рисунка. Тем не менее выявлен еще один значительный выброс – Республика Татарстан, который в отличие от АР Крым следует исключить, так как последний не является экстремальным наблюдением.

Рисунок 13. Ящичная диаграмма для сокращенного набора наблюдений

Источник: составлено автором по данным Приложений B и C

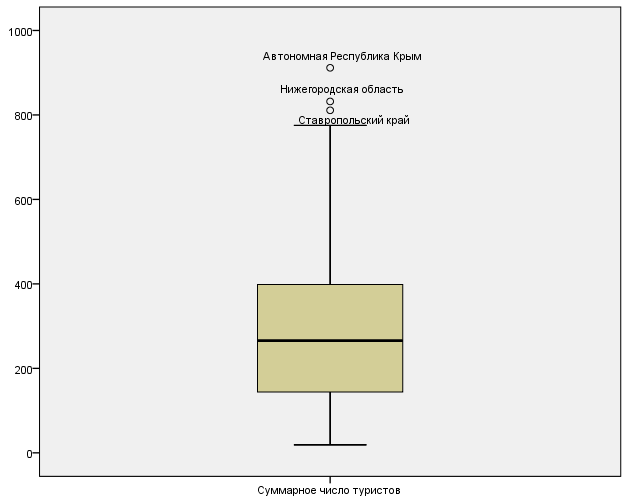

После повторного сокращения числа наблюдений, проведем проверку опять же с помощью «ящика». Теперь не наблюдается аномальных выбросов, за счет чего медианное значение почти совпало с серединой. Таким образом, выборка получилась более однородной, что является большим плюсом при проведении дальнейшего анализа, поскольку выбросы не будут искажать полученные результаты (см. рисунок 14).

Рисунок 14. Ящичная диаграмма для конечной выборки

Источник: составлено автором по данным Приложений B и C

Получив выборку из 35 наблюдений, стоит проанализировать и другие показатели, характеризующие регионы (см. Таблицу 4). Невооруженным взглядом видно, что среднеквадратическое отклонение всех величин достаточно велико, что говорит о сильной разнородности субъектов Российской Федерации по представленным показателям. Более того последние представлены в разных единицах измерения и большинство имеют сильную корреляцию, значит для проведения содержательного исследования стоит как минимум центрировать и нормировать значения. Однако, далее планируется провести процедуру выделения главных компонент и перейти к новым показателям, удовлетворяющим названные критерии, значит нет необходимости переходить к матрице Z.

Таблица 4 – описательные статистики

|

Среднее |

СКО |

Число наблюдений |

|

|

Площадь (км2) |

243305,42 |

535223,862 |

35 |

|

Плотность населения (чел/км2) |

37,01 |

83,209 |

35 |

|

ВРП на душу населения (руб) |

392159,65 |

287724,567 |

35 |

|

Число активных абонентов фиксированного широкополосного доступа к сети Интернет (тыс) |

801,91 |

1147,285 |

35 |

|

Число мест размещения (шт) |

162,09 |

113,830 |

35 |

|

Число туристических фирм (шт) |

105,32 |

83,125 |

35 |

|

Число автобусов общего доступа на 1000 человек населения (шт) |

38,71 |

31,284 |

35 |

|

Плотность автомобильных дорог общего пользования с твердым покрытием (км) |

186,76 |

197,272 |

35 |

|

Число аэропортов (шт) |

2,11 |

1,827 |

35 |

|

Число портов (шт) |

3,23 |

2,723 |

35 |

|

Число посещений музеев на 1000 человек населения (шт) |

659,03 |

491,278 |

35 |

|

Наличие выхода к морю |

,51 |

,507 |

35 |

|

Использование свежей воды (км3) |

180,56 |

167,153 |

35 |

|

Среднегодовая температура |

4,18 |

5,195 |

35 |

|

Количество осадков (мм) |

576,97 |

196,159 |

35 |

|

Часовой пояс |

4,57 |

2,933 |

35 |

Источник: составлено автором по данным Приложений B и C

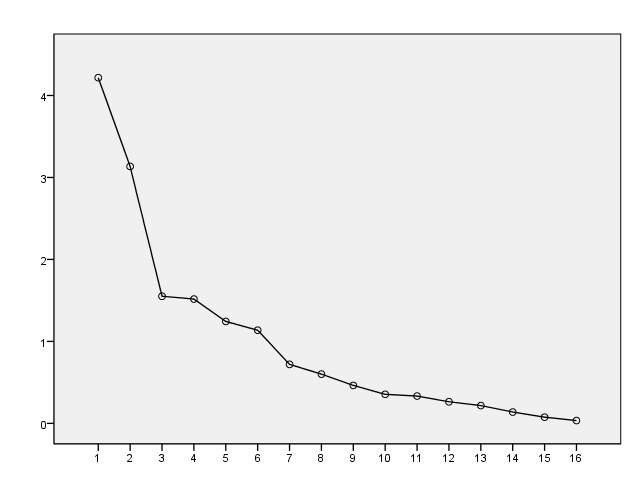

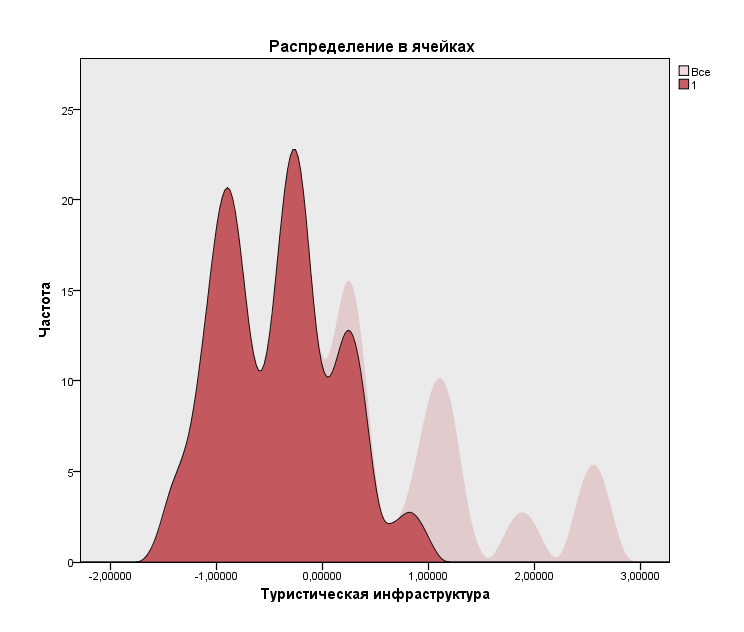

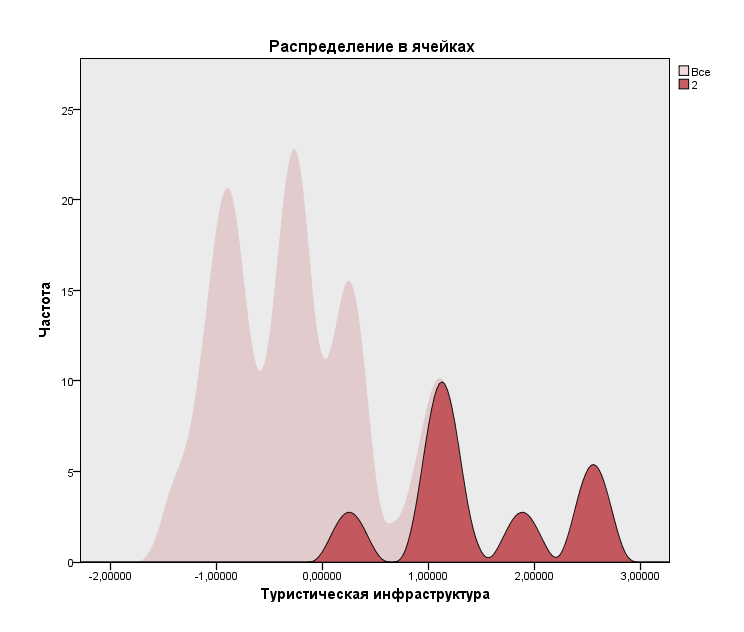

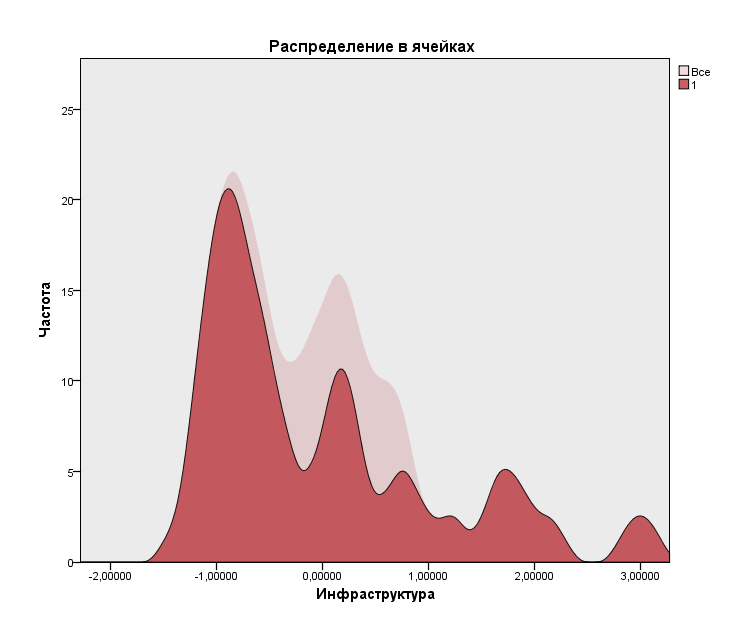

Для качественной интерпретации необходимо снизить размерность данных, самый подходящий метод, создающий ортогональные переменные, - метод главных компонент. Чтобы выяснить число столбцов матрицы F, необходимо провести разведку, задав число главных компонент, равное числу признаков. Исходя из графика каменистой осыпи и суммарного процента объясненной дисперсии следовало бы выделить три главные компоненты (см. рисунок 15). Однако тогда сами компоненты получаются не интерпретируемые, справиться с этим не помогает даже отсеивание показателей.

Рисунок 15. График каменистой осыпи

В результате отбора факторов и сокращения числа главных компонент, самой удачной для проведения исследования оказалась модель с тремя главными компонентами, названными впоследствии «Уровень развития региона», «Туристическая инфраструктура» и «Инфраструктура», построенная на базе восьми показателей с учетом вращения Варимакс (см. Таблицу 5). Стоит заметить, что невозможно полагаться только на развитость туристического сектора и инфраструктурные показатели, важную роль также играет развитие региона в целом. Это связано не только с более высоким уровнем товаров и услуг, но и с тенденцией к усилению позиций делового туризма, чья доля в общем показателе оценивается примерно в 15%.

|

Компонент |

|||

|

Уровень развития региона |

Туристическая инфраструктура |

Инфраструктура |

|

|

Использование свежей воды |

,916 |

||

|

Число активных абонентов фиксированного широкополосного доступа к сети Интернет, тыс |

,512 |

||

|

ВРП на душу населения |

,947 |

||

|

Число мест размещения |

,903 |

||

|

Число туристических фирм |

,903 |

||

|

Число автобусов общего доступа на 1000 человек населения |

,318 |

||

|

Число аэропортов (шт) |

,877 |

||

|

Число портов (шт) |

,864 |

||

Таблица 5 – повернутая матрица главных компонентов

2.3 Конкурентные условия в индустрии туризма и гостеприимства Крыма.

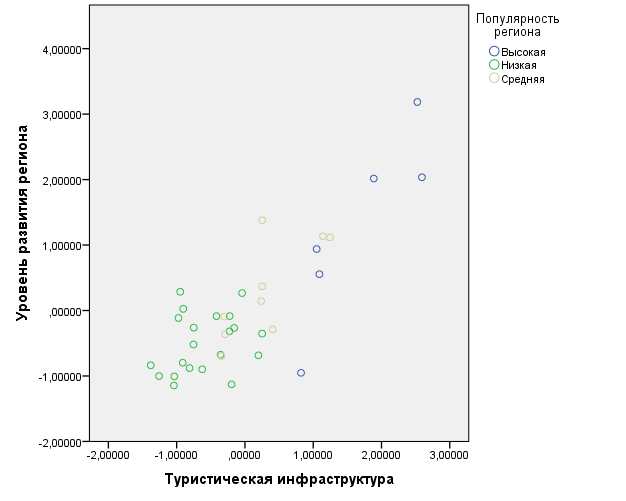

Возвращаясь к анализу условий для развития туризма в Автономной Республике Крым, невозможно не заметить, что она обладает высоким потенциалом для продвижения пляжного отдыха, но для усиления конкурентных преимуществ необходимо развивать регион в целом, а не только индустрию туризма и гостеприимства (см. рисунок 16). За счет развития малого бизнеса возможно увеличить число мест размещения и туристических фирм, что в свою очередь приведет к росту ВРП на душу населения и числа пользователей сети Интернет.

Следовательно, поднимется показатель развитости региона и Крым сможет занять лидирующие позиции, обогнав даже Краснодарский край с туристическим гигантом – городом Сочи.

Также из диаграммы рассеивания видно, что самые популярные туристические регионы имеют сильные позиции по двум показателем (см. рисунок 16). Исходя из этого можно предположить, что туристов привлекают не только природные особенности и объекты культурного наследия, а значит, с развитием региона можно увеличить и потенциальный приток туристов. Все это дает основание для предположения о возможном выделении кластеров, предположительно от двух до трех.

Рисунок 16. Диаграмма рассеивания

Интересно рассмотреть специализацию регионов по виду туризма, которая, несомненно взаимосвязана с условиями формирования индустрии. По предпосылке, регионы, не имеющие выхода к морю, но относящиеся к более развитым, скорее будут специализироваться на деловом туризме. Прибрежные районы в свою очередь, имея относительно более низкий уровень развития, будут заинтересованы в улучшении условий для пляжного отдыха. При этом не стоит упускать из виду возможность проведения экскурсионных туров с целью посещения культурно-исторических памятников и чудес природы.

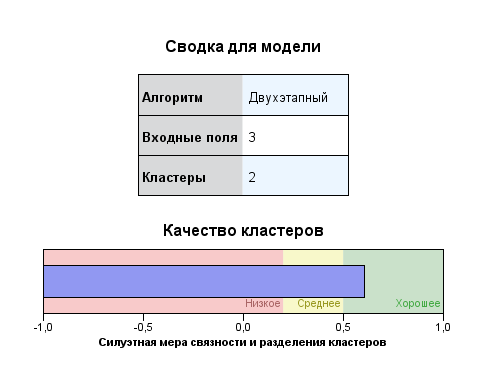

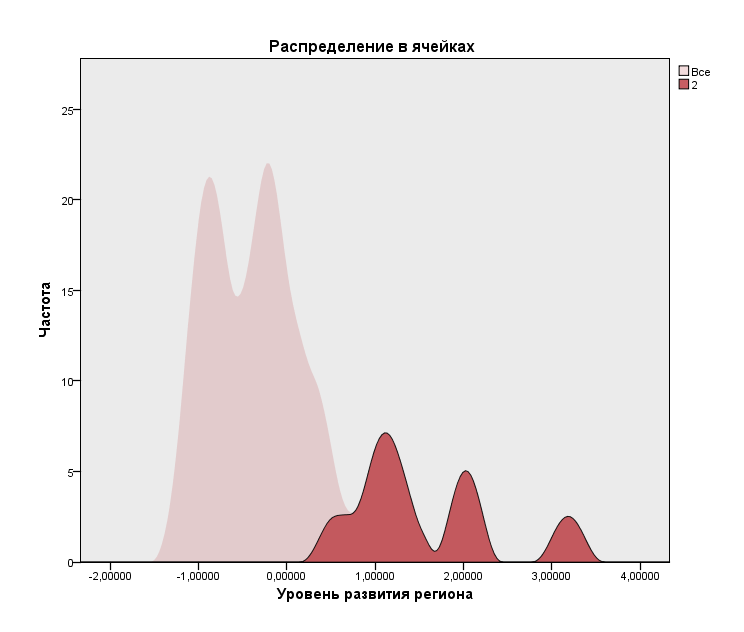

При делении иерархическим методом на два кластера выделяется один сильно доминирующий, подобная картина остается и при делении на большее число кластеров. Результаты же двухэтапного кластерного анализа, оцененные с помощью Байесовского информационного критерия, дают два кластера по 28 и 8 наблюдений. Такое разделение довольно качественно разбивает наблюдения, учитывая три главных компоненты, использованные для кластеризации (см. рисунок 17). Не смотря на неравномерное разделение наблюдений, качество полученных кластеров достаточно высоко.

Рисунок 17. Силуэтная мера связности и разделения кластеров

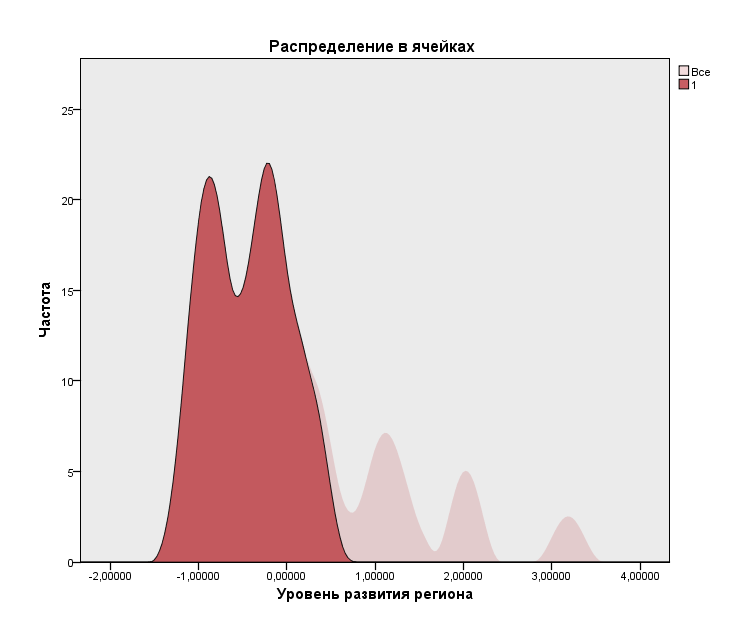

В результате получаем большой кластер с высокими показателями по всем трем критериям и второй кластер размерностью примерно 20% от выборки (см. рисунок 18). В последний вошли в основном регионы, расположенные вблизи от крупных городов или прибрежные. Они характеризуются не высоким уровнем общего развития, средним уровнем туристической и обычной инфраструктуры. При этом их популярность среди туристов меньше, это в основном регионы, специализирующиеся на проведении экскурсионных туров или бюджетные варианты пляжного отдыха.

Рисунок 18. Результаты двухфакторного кластерного анализа

|

Кластер |

Первый |

Второй |

|

|

Объем |

77,8% |

22,2% |

|

|

Главная компонента |

Уровень развития региона |

|

|

|

Туристическая инфраструктура |

|

|

|

|

Инфраструктура |

|

|

|

Источник: составлено автором по данным Приложения E

Автономная республика Крым вошла в первый кластер и характеризуется относительно высокими показателями инфраструктуры, но слабым уровнем развития (см. таблица 6). Следовательно, стоит сделать акцент на повышении ВРП на душу населения, чего можно достичь путем развития малого и среднего бизнеса, параллельно улучшив инфраструктурные показатели. Это обеспечит более высокую конкурентоспособность относительно других субъектов Российской Федерации.

Таблица 6. Показатели Республики Крым по трем главным компонентам

|

Регион |

Инфраструктура |

Туристическая инфраструктура |

Уровень развития |

|

Автономная Республика Крым |

0,73 |

0,82 |

-0,95 |

ЗАКЛЮЧЕНИЕ

Малому бизнесу необходимо постоянно помнить о наличии угроз со стороны конкурентов и продуктов-заменителей, о рыночной власти поставщиков и покупателей. В целях укрепления своих позиций предприятия стараются улучшить качество товаров и услуг, снизить цены или изменить специализацию. Дополнительные преимущества создаются в связи с развитием компьютерных технологий, помогающих не только в оптимизации операционной деятельности, но и упрощающих доступ к информации.

На данный момент туризм приобрел массовый характер ввиду своей доступности и возросшим рекреационным потребностям жителей мегаполиса. Кроме того, специфика работы по найму диктует также необходимость дробить отпускной период на несколько частей. Следовательно, уменьшается длительность пребывания, также увеличивается спрос со стороны пожилых граждан. Таким образом, доля пляжного отдыха уменьшается, а популярность активного, санаторно-рекреационного и экскурсионного растет.

Российская Федерация располагает большими возможностями для развития туризма в виду наличия разнообразных природно-климатических зон; богатого культурно-историческое наследия; наличия территорий, где сохранилась дикая природа. Однако, туристические регионы достаточно разнородны.

Согласно результатам произведенного анализа, невозможно полагаться только на развитость туристического сектора и инфраструктурные показатели, важную роль также играет развитие региона в целом. Это связано не только с более высоким уровнем товаров и услуг, но и с тенденцией к усилению позиций делового туризма. Автономная Республика Крым обладает высоким потенциалом для продвижения пляжного отдыха, но для усиления конкурентных преимуществ необходимо развивать регион и далее.

Регионы, не имеющие выхода к морю, но относящиеся к более развитым, специализируются на деловом туризме. Прибрежные районы в свою очередь, имея относительно более низкий уровень развития, заинтересованы в улучшении условий для пляжного отдыха. При этом не стоит упускать из виду возможность проведения экскурсионных туров с целью посещения культурно-исторических и природных памятников, что подтверждается кластеризацией. Республика Крым характеризуется относительно высокими показателями инфраструктуры, но средним уровнем развития. Следовательно, стоит сделать акцент на повышении ВРП на душу населения, чего можно достичь путем развития малого и среднего бизнеса, параллельно улучшив инфраструктурные показатели.

СПИСОК ЛИТЕРАТУРЫ

- Competitive Strategy [Книга] / авт. Porter M. – New York: Free Press, 1980

- Difficulties in international travelling for residents of areas with undefined political status. Case study: Crimea [Отчет] / авт. Constantin S. – Bucharest: [б.н.] 2016 г.

- International Trade Statistics [Отчет] / авт. WTO – 2017-2019 г.

- Hold-up and Sequential Specific Investment [Статья] / авт. Smirnov V. и Wait A. // Journal of Economics - 2004 г. – 35

- Michelin Travel & Lifestyle [Статья] / авт. Michelin. - 2019 г.

- Relational Contracts and the Theory of the Firm [Статья] / авт. Baker G., Robert G. и Kevin M. J. // The Quarterly journal of economics – 2002 г. – 117

- Renegotiation Design With Unverifiable Information [Статья] / авт. Aghion P., Dewatripont M. и Rey P. // Econometrica. – 1994 г. – 62

- Sequential Investment, Hold-up, and Ownership Structure [Статья] / авт. Zhang J. и Zhang Y. // Mimeo – 2016 г.

- Sequential Investment, Hold-up, and Strategic Delay [Статья] / авт. Zhang J. и Zhang Y. // Mimeo – 2017 г.

- Small Business Act of 1953 [Отчет] / авт. The Senate and House of Representatives of the USA – 1953 г.

- Small Scale Business, Business Scales [Статья] / авт. EconomyWatch. – 2016 г.

- The Costs and Benefits of Ownership: A Theory of Vertical Integration [Статья] / авт. Grossman S. J. и Hart O. D. // Journal of Political Economy – 1986 г. – 94

- The Global Wellness Tourism Economy Report [Книга] / авт. The Global Wellness Institute – 2014

- The SBA Act for Europe [Отчет] / авт. European Commission – 2014

- Top 10 tourism destinations – nights spent at tourist accommodation establishments, 2019 [Отчет] / авт. Eurostat – 2016

- Tourism trends [Отчет] / авт. Eurostat – 2016 г.

- Tourism: Concepts and Practices [Книга] / авт. John R. Walker и Josielyn T. Walker – 2017

- Vertical Integration, Appropriable Rents, and the Competitive Contraction Process [Статья] / авт. Klein B., Crawford R. и Alchian A. // Journal of Law and Economics – 1978 г. – 21

- Дискуссионные критерии отнесения предприятий к малому бизнесу [Статья] / авт. Михайлова О. П. // Известия высших учебных заведений – 2015 г. – 2

- Доклад о промышленном и финансовом состоянии Великобритании [Отчет] / авт. Милан М. – 1931 г.

- Информационные технологии управления в туризме [Книга] / авт. Чудновский А. Д. и Жукова М. А. – 2006

- К вопросу о развитии рыночных механизмов инвестиционной поддержки субъектов малого и среднего предпринимательства, ускоренной амортизации и повышении международной конкурентоспособности национального бизнеса России [Статья] / авт. Философова Т. Г. // Лизинг – 2017 г.

- Критерии определения размеров малого и среднего бизнеса [Статья] / авт. Гурьянов П. А. // Экономика, предпринимательство и право – 2017 г.

- Мировой опыт развития индустрии гостеприимства [Книга] / авт. Лайко М. Ю. – 2014

- Менеджмент туризма. Туризм как вид деятельности [Книга] / авт. Зорин И. В., Каверина Т. П. и Квартальнов В. А. – 2005

- Основы управления малым бизнесом [Статья] / авт. Мысин А. А. – 2014 г.

- Подходы к определению малых и средних предприятий [Статья] / авт. Драгунова Е. В. // Сборник научных трудов – 2003 г. – 4

- Проблемы и перспективы развития туризма в Крыму [Статья] / авт. Цимбал А. В. и Одаренко Т. Е. // Таврический научный обозреватель – 2016 г. – 12

- Проблемы развития индустрии туризма в россии в условиях экономической нестабильности [Статья] / авт. Восколович Н. А. // Новая экономика и региональная наука – Москва: [б.н.], 2019 г. – 2

- Регионы России социально-экономические показатели 2016 [Отчет] / авт. Федеральная служба государственной статистики – Москва: [б.н.], 2016 г.

- Словарь финансово-экономических терминов [Книга] / авт. Языкина И. З. и Кондрахина Н. Г. – Москва: Финансовый университет, 2018

- Теория и методология социально-экономических исследований в туристической индустрии [Книга] / авт. Чудновский А. Д., Жукова М. А. и Кормишова А. В. – Москва: [б.н.], 2016

- Туристский продукт: теория, практика, инновационные аспекты [Книга] / авт. Бунич Г. А. и Старцев В. А. – 2018

- Факторы устойчивого развития туризма в Республике Крым [Статья] / авт. Климов Н. Н. и Сайбель Н. Ю. // Вестник магистратуры – 2016 г. – 5

- Федеральный закон от 24.07.2007г. N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» [Отчет] / авт. Государственная Дума Российской Федерации – Москва: [б.н.], 2007 г.

- Федеральный Закон от 29.12.2019 N 408-ФЗ (ред. от 03.07.2016) «О внесении изменений в отдельные законодательные акты Российской Федерации» (с изм. и доп., вступ. и силу с 21.12.2016) [Отчет] / авт. Государственная Дума Российской Федерации – Москва: [б.н.], 2016 г.

- Экономика и территориальная организация международного туризма [Книга] / авт. Александрова А. Ю. – Москва: Наука, 1996

Число туристов различных субъектов Российской Федерации, 2016 год

|

Регион |

Число туристов (Граждане РФ) (тыс. чел) |

Число иностранных туристов (тыс. чел) |

Суммарное число туристов (тыс. чел) |

Процентиль |

|

1 |

2 |

3 |

4 |

5 |

|

Автономная Республика Крым |

860,50 |

51,10 |

911,60 |

92 |

|

Алтайский край |

497,00 |

22,50 |

519,50 |

80 |

|

Амурская область |

206,50 |

21,50 |

228,00 |

48 |

|

Архангельская область |

261,20 |

5,80 |

267,00 |

55 |

|

Астраханская область |

170,30 |

15,70 |

186,00 |

41 |

|

Белгородская область |

144,80 |

11,00 |

155,80 |

34 |

|

Брянская область |

118,40 |

12,10 |

130,50 |

28 |

|

Владимирская область |

350,40 |

57,60 |

408,00 |

73 |

|

Волгоградская область |

419,20 |

26,30 |

445,50 |

79 |

|

Вологодская область |

261,20 |

9,60 |

270,80 |

56 |

|

Воронежская область |

383,40 |

18,90 |

402,30 |

69 |

|

г. Москва |

3706,20 |

2074,50 |

5780,70 |

99 |

|

г. Санкт-Петербург |

2057,80 |

1004,00 |

3061,80 |

95 |

|

г. Севастополь |

95,40 |

3,50 |

98,90 |

20 |

|

Еврейская автономная область |

26,20 |

1,80 |

28,00 |

5 |

|

Забайкальский край |

191,20 |

14,00 |

205,20 |

45 |

|

Ивановская область |

172,50 |

5,10 |

177,60 |

40 |

|

Иркутская область |

474,50 |

72,40 |

546,90 |

82 |

|

Кабардино-Балкарская Республика |

84,90 |

3,30 |

88,20 |

18 |

|

Калининградская область |

334,60 |

54,80 |

389,40 |

68 |

|

Калужская область |

418,30 |

26,40 |

444,70 |

78 |

|

Камчатский край |

63,10 |

7,00 |

70,10 |

14 |

|

Карачаево-Черкесская Республика |

77,30 |

1,60 |

78,90 |

15 |

|

Кемеровская область |

314,80 |

7,10 |

321,90 |

61 |

|

Кировская область |

209,30 |

3,70 |

213,00 |

47 |

|

Костромская область |

141,20 |

4,50 |

145,70 |

32 |

|

Краснодарский край |

4189,30 |

262,80 |

4452,10 |

98 |

|

Красноярский край |

384,10 |

38,10 |

422,20 |

75 |

|

Курганская область |

126,20 |

2,60 |

128,80 |

27 |

|

Курская область |

166,30 |

8,80 |

175,10 |

39 |

|

Ленинградская область |

333,20 |

28,60 |

361,80 |

67 |

|

Липецкая область |

144,50 |

14,60 |

159,10 |

35 |

|

Магаданская область |

53,10 |

2,20 |

55,30 |

11 |

|

Московская область |

3185,00 |

164,70 |

3349,70 |

96 |

|

Мурманская область |

179,70 |

15,10 |

194,80 |

42 |

|

Ненецкий автономный округ |

18,60 |

0,30 |

18,90 |

4 |

|

Нижегородская область |

799,60 |

32,30 |

831,90 |

91 |

|

Новгородская область |

290,20 |

41,50 |

331,70 |

64 |

|

Новосибирская область |

410,80 |

24,50 |

435,30 |

76 |

|

Омская область |

338,60 |

23,20 |

361,80 |

67 |

|

Оренбургская область |

292,20 |

12,40 |

304,60 |

60 |

|

Орловская область |

94,50 |

7,70 |

102,20 |

21 |

|

Пензенская область |

121,40 |

4,20 |

125,60 |

26 |

|

Пермский край |

389,10 |

17,90 |

407,00 |

72 |

|

Приморский край |

630,90 |

113,80 |

744,70 |

86 |

|

1 |

2 |

3 |

4 |

5 |

|

Псковская область |

244,50 |

21,20 |

265,70 |

54 |

|

Республика Адыгея |

66,00 |

1,10 |

67,10 |

12 |

|

Республика Алтай |

102,20 |

2,30 |

104,50 |

24 |

|

Республика Башкортостан |

777,70 |

41,80 |

819,50 |

89 |

|

Республика Бурятия |

244,90 |

36,80 |

281,70 |

58 |

|

Республика Дагестан |

67,40 |

2,20 |

69,60 |

13 |

|

Республика Ингушетия |

3,00 |

0,90 |

3,90 |

1 |

|

Республика Калмыкия |

31,90 |

2,80 |

34,70 |

8 |

|

Республика Карелия |

205,80 |

27,10 |

232,90 |

49 |

|

Республика Коми |

239,40 |

4,00 |

243,40 |

53 |

|

Республика Марий-эл |

102,50 |

1,60 |

104,10 |

22 |

|

Республика Мордовия |

90,30 |

2,80 |

93,10 |

19 |

|

Республика САХА |

137,90 |

4,70 |

142,60 |

31 |

|

Республика Северная Осетия - Алания |

39,70 |

1,00 |

40,70 |

9 |

|

Республика Татарстан |

1342,90 |

84,70 |

1427,60 |

94 |

|

Республика Тыва |

32,60 |

0,80 |

33,40 |

7 |

|

Республика Хакасия |

80,80 |

1,70 |

82,50 |

16 |

|

Ростовская область |

723,20 |

52,20 |

775,40 |

87 |

|

Рязанская область |

182,80 |

14,30 |

197,10 |

44 |

|

Самарская область |

504,10 |

33,10 |

537,20 |

81 |

|

Саратовская область |

289,40 |

6,70 |

296,10 |

59 |

|

Сахалинская область |

131,80 |

32,40 |

164,20 |

36 |

|

Свердловская область |

877,70 |

65,00 |

942,70 |

93 |

|

Смоленская область |

158,80 |

16,20 |

175,00 |

38 |

|

Ставропольский край |

767,80 |

43,20 |

811,00 |

88 |

|

Тамбовская область |

93,90 |

3,90 |

97,80 |

20 |

|

Тверская область |

317,80 |

12,60 |

330,40 |

62 |

|

Томская область |

103,50 |

1,50 |

105,00 |

25 |

|

Тульская область |

224,30 |

14,00 |

238,30 |

51 |

|

Тюменская область |

406,50 |

10,10 |

416,60 |

74 |

|

Удмуртская Республика |

236,40 |

5,50 |

241,90 |

52 |

|

Ульяновская область |

144,50 |

6,50 |

151,00 |

33 |

|

Хабаровский край |

333,10 |

22,70 |

355,80 |

65 |

|

Ханты-Мансийский авт. округ |

397,20 |

9,20 |

406,40 |

71 |

|

Челябинская область |

639,30 |

39,40 |

678,70 |

85 |

|

Чеченская Республика |

29,40 |

3,20 |

32,60 |

6 |

|

Чувашская Республика - Чувашия |

207,50 |

5,10 |

212,60 |

46 |

|

Чукотский автономный округ |

9,30 |

0,30 |

9,60 |

2 |

|

Ямало-Ненецкий авт. округ |

138,20 |

3,90 |

142,10 |

29 |

|

Ярославская область |

560,10 |

44,10 |

604,20 |

84 |

|

Минимальное значение |

3,00 |

0,30 |

3,90 |

- |

|

Максимальное значение |

4189,30 |

2074,50 |

5780,70 |

- |

Источник: составлено автором по данным Федеральной службы государственной статистики

ПРИЛОЖЕНИЕ B

Основные показатели, влияющие на туристическую привлекательность регионов России, учтенные при использовании МГК

|

Регион |

ВРП на душу населения (руб) |

Число активных абонентов фиксированного |

Число мест размещения (шт) |

Число туристических фирм (шт) |

Число аэропортов (шт) |

Число портов (шт) |

Число автобусов общего доступа на 1000 человек населения (шт) |

Использование свежей воды (км3) |

Число туристов (Граждане РФ) (тыс чел) |

Число иностранных туристов (тыс чел) |

Суммарное число туристов (тыс чел) |

Популярность региона |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Автономная Республика Крым |

137 924,8 |

217 |

392 |

71 |

4 |

4 |

42 |

9,5 |

860,5 |

51,1 |

911,6 |

Высокая |

|

Архангельская область |

356 433,8 |

598 |

115 |

129 |

4 |

5 |

19 |

144,5 |

261,2 |

5,8 |

267,0 |

Низкая |

|

Астраханская область |

288 951,6 |

758 |

172 |

153 |

1 |

6 |

26 |

130,2 |

170,3 |

15,7 |

186,0 |

Низкая |

|

Владимирская область |

327 885,3 |

143 |

158 |

191 |

2 |

1 |

28 |

196,7 |

350,4 |

57,6 |

408,0 |

Средняя |

|

Волгоградская область |

715 050,4 |

481 |

172 |

153 |

1 |

3 |

54 |

225,6 |

419,2 |

26,3 |

445,5 |

Средняя |

|

Вологодская область |

388 402,8 |

582 |

120 |

145 |

3 |

3 |

49 |

361,6 |

261,2 |

9,6 |

270,8 |

Низкая |

|

Ивановская область |

151 047,0 |

155 |

83 |

121 |

1 |

1 |

3 |

129,6 |

172,5 |

5,1 |

177,6 |

Низкая |

|

Иркутская область |

907 400,8 |

802 |

346 |

182 |

3 |

3 |

37 |

409 |

474,5 |

72,4 |

546,9 |

Средняя |

|

Калининградская область |

306 232,8 |

109 |

109 |

111 |

1 |

2 |

18 |

180,6 |

334,6 |

54,8 |

389,4 |

Средняя |

|

Камчатский край |

145 419,9 |

160 |

74 |

82 |

6 |

13 |

23 |

34,6 |

63,1 |

7,0 |

70,1 |

Низкая |

|

Кемеровская область |

747 414,6 |

1726 |

168 |

310 |

2 |

1 |

86 |

418,4 |

314,8 |

7,1 |

321,9 |

Средняя |

|

Костромская область |

146 311,2 |

2076 |

65 |

68 |

1 |

1 |

32 |

123,1 |

141,2 |

4,5 |

145,7 |

Низкая |

|

Краснодарский край |

1 792 048,2 |

3005 |

1684 |

40 |

5 |

9 |

30 |

810,9 |

4189,3 |

262,8 |

4452,1 |

Высокая |

|

Ленинградская область |

713 965,1 |

5474 |

253 |

87 |

1 |

4 |

48 |

172,5 |

333,2 |

28,6 |

361,8 |

Средняя |

|

Москва |

12 808 573,4 |

1709 |

626 |

465 |

5 |

3 |

81 |

4007,9 |

3706,2 |

2074,5 |

5780,7 |

Высокая |

|

Московская область |

2 705 578,7 |

2183 |

384 |

603 |

5 |

3 |

100 |

682,2 |

3185,0 |

164,7 |

3349,7 |

Высокая |

|

Мурманская область |

320 275,7 |

1559 |

119 |

81 |

3 |

3 |

57 |

149,5 |

179,7 |

15,1 |

194,8 |

Низкая |

|

Ненецкий АО |

183 699,8 |

9 |

7 |

7 |

2 |

6 |

154 |

54 |

18,6 |

0,3 |

18,9 |

Низкая |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Нижегородская область |

1 018 351,5 |

880 |

360 |

281 |

1 |

4 |

65 |

731,5 |

799,6 |

32,3 |

831,9 |

Высокая |

|

Новгородская область |

205 930,1 |

89 |

111 |

100 |

0 |

1 |

53 |

94,9 |

290,2 |

41,5 |

331,7 |

Средняя |

|

Приморский край |

643 464,9 |

620 |

379 |

128 |

2 |

7 |

19 |

335,2 |

630,9 |

113,8 |

744,7 |

Высокая |

|

Псковская область |

121 303,1 |

174 |

74 |

50 |

1 |

4 |

93 |

55,5 |

244,5 |

21,2 |

265,7 |

Низкая |

|

Республика Адыгея |

77 923,0 |

145 |

38 |

41 |

0 |

2 |

8 |

27,8 |

31,9 |

2,8 |

34,7 |

Низкая |

|

Республика Алтай |

39 134,5 |

7 |

190 |

61 |

0 |

1 |

5 |

11,1 |

102,2 |

2,3 |

104,5 |

Низкая |

|

Республика Бурятия |

184 815,6 |

520 |

296 |

42 |

1 |

1 |

4 |

69,3 |

244,9 |

36,8 |

281,7 |

Низкая |

|

Республика Дагестан |

538 340,2 |

2864 |

93 |

11 |

1 |

1 |

16 |

55,4 |

67,4 |

2,2 |

69,6 |

Низкая |

|

Республика Кабардино-Балкария |

118 134,7 |

374 |

87 |

22 |

1 |

0 |

23 |

73,5 |

84,9 |

3,3 |

88,2 |

Низкая |

|

Республика Калмыкия |

46 044,3 |

394 |

24 |

14 |

1 |

2 |

9 |

24 |

31,9 |

2,8 |

34,7 |

Низкая |

|

Республика Карелия |

185 640,4 |

193 |

133 |

12 |

1 |

4 |

9 |

174,2 |

205,8 |

27,1 |

232,9 |

Низкая |

|

Республика Коми |

480 862,7 |

463 |

87 |

11 |

7 |

3 |

87 |

151,9 |

239,4 |

4,0 |

243,4 |

Низкая |

|

Республика Саха |

660 150,0 |

161 |

166 |

76 |

5 |

8 |

26 |

89,6 |

137,9 |

4,7 |

142,6 |

Низкая |

|

Республика Татарстан |

1 671 397,1 |

724 |

350 |

399 |

3 |

2 |

99 |

877,5 |

1342,9 |

84,7 |

1427,6 |

Высокая |

|

Ростовская область |

1 000 247,6 |

2310 |

451 |

328 |

2 |

6 |

58 |

608,3 |

723,2 |

52,2 |

775,4 |

Высокая |

|

Санкт-Петербург |

2 652 050,3 |

893 |

389 |

247 |

2 |

9 |

109 |

1424,3 |

2057,8 |

1004,0 |

3061,8 |

Высокая |

|

Сахалинская область |

793 481,6 |

162 |

62 |

44 |

7 |

7 |

21 |

59,4 |

131,8 |

32,4 |

164,2 |

Низкая |

|

Севастополь |

17 694,7 |

55 |

59 |

23 |

1 |

1 |

58 |

11,3 |

95,4 |

3,5 |

98,9 |

Низкая |

|

Ставропольский край |

541 188,0 |

3078 |

268 |

212 |

2 |

1 |

14 |

319,4 |

767,8 |

43,2 |

811,0 |

Высокая |

|

Тверская область |

307 376,7 |

1561 |

214 |

131 |

1 |

1 |

59 |

164,8 |

3185,0 |

164,7 |

3349,7 |

Высокая |

|

Ульяновская область |

279 040,4 |

160 |

109 |

122 |

2 |

1 |

29 |

211,4 |

144,5 |

6,5 |

151,0 |

Низкая |

|

Хабаровский край |

549 289,3 |

359 |

213 |

117 |

3 |

2 |

42 |

236 |

333,1 |

22,7 |

355,8 |

Средняя |

|

Ярославская область |

388 135,5 |

210 |

120 |

100 |

1 |

1 |

40 |

240,4 |

560,1 |

44,1 |

604,2 |

Средняя |

Источник: составлено автором по данным Федеральной службы государственной статистики и Федерального агентства по туризму

|

Регион |

Площадь (км2) |

Плотность населения (чел/км2) |

Наличие выхода к морю |

Плотность автодорог общего пользования с твердым покрытием (км) |

Число посещений музеев на 1000 человек населения (шт) |

Среднегодовая температура |

Количество осадков (мм) |

Часовой пояс |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Автономная Республика Крым |

26081 |

75,42 |

1 |

451 |

351 |

9,5 |

375 |

2 |

|

Архангельская область |

589913 |

1,98 |

1 |

20 |

833 |

-0,1 |

470 |

3 |

|

Астраханская область |

44100 |

20,60 |

1 |

81 |

517 |

10,5 |

233 |

4 |

|

Владимирская область |

29084 |

47,79 |

0 |

315 |

1232 |

3,5 |

560 |

3 |

|

Волгоградская область |

112877 |

22,47 |

0 |

81 |

1213 |

8,2 |

370 |

3 |

|

Вологодская область |

144527 |

8,19 |

1 |

101 |

1012 |

3,0 |

522 |

3 |

|

Ивановская область |

21437 |

47,74 |

0 |

313 |

421 |

3,5 |

612 |

3 |

|

Иркутская область |

774846 |

3,11 |

0 |

28 |

413 |

1,5 |

475 |

8 |

|

Калининградская область |

15125 |

65,28 |

1 |

440 |

1122 |

7,9 |

824 |

2 |

|

Камчатский край |

464275 |

0,68 |

1 |

4 |

344 |

-3,5 |

1200 |

12 |

|

Кемеровская область |

95725 |

28,30 |

0 |

145 |

486 |

-0,2 |

900 |

7 |

|

Костромская область |

60211 |

10,77 |

0 |

112 |

710 |

3,0 |

600 |

3 |

|

Краснодарский край |

75485 |

73,85 |

1 |

419 |

415 |

9,5 |

1245 |

3 |

|

Ленинградская область |

83908 |

21,36 |

1 |

180 |

729 |

4,5 |

640 |

3 |

|

Москва |

2562 |

4832,01 |

0 |

2114 |

1509 |

5,8 |

708 |

3 |

|

Московская область |

44379 |

167,42 |

0 |

695 |

473 |

5,0 |

600 |

3 |

|

Мурманская область |

144902 |

5,23 |

1 |

23 |

450 |

-0,5 |

550 |

3 |

|

Ненецкий АО |

176810 |

0,25 |

1 |

1,2 |

345 |

-3,1 |

456 |

3 |

|

Нижегородская область |

76624 |

42,42 |

0 |

280 |

472 |

3,8 |

525 |

3 |

|

Новгородская область |

54501 |

11,24 |

0 |

192 |

1743 |

4,9 |

650 |

3 |

|

Приморский край |

164673 |

11,69 |

1 |

88 |

401 |

5,3 |

860 |

10 |

|

Псковская область |

55399 |

11,60 |

0 |

272 |

1472 |

4,3 |

702 |

3 |

|

Республика Адыгея |

7600 |

58,21 |

0 |

562 |

174 |

9,8 |

700 |

3 |

|

Республика Алтай |

92903 |

2,34 |

0 |

44 |

209 |

-1,5 |

650 |

7 |

|

Республика Бурятия |

351300 |

2,80 |

0 |

23 |

459 |

0,0 |

560 |

8 |

|

Республика Дагестан |

50300 |

60,50 |

1 |

371 |

148 |

12,1 |

500 |

3 |

|

Республика Кабардино-Балкария |

12500 |

68,90 |

0 |

606 |

228 |

8,5 |

600 |

3 |

Основные показатели, влияющие на туристическую привлекательность регионов России, не учтенные при использовании МГК

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Республика Калмыкия |

76100 |

3,72 |

1 |

43 |

102 |

15,7 |

250 |

3 |

|

Республика Карелия |

172400 |

3,48 |

1 |

44 |

669 |

4,5 |

550 |

3 |

|

Республика Коми |

416774 |

2,04 |

0 |

14 |

371 |

-1,0 |

700 |

3 |

|

Республика Саха |

3083523 |

0,31 |

1 |

3 |

508 |

-10,0 |

270 |

10 |

|

Республика Татарстан |

67847 |

57,28 |

0 |

413 |

920 |

6,0 |

490 |

3 |

|

Ростовская область |

100967 |

41,92 |

1 |

202 |

388 |

7,5 |

455 |

3 |

|

Санкт-Петербург |

1439 |

3668,73 |

1 |

2156 |

4495 |

5,8 |

661 |

3 |

|

Сахалинская область |

87100 |

5,59 |

1 |

20 |

522 |

2,8 |

861 |

11 |

|

Севастополь |

864 |

496,41 |

1 |

801 |

2061 |

12,0 |

379 |

2 |

|

Ставропольский край |

66160 |

42,41 |

0 |

232 |

264 |

10,0 |

580 |

3 |

|

Тверская область |

84201 |

15,41 |

0 |

211 |

377 |

4,5 |

675 |

3 |

|

Ульяновская область |

37181 |

33,71 |

0 |

180 |

623 |

4,0 |

425 |

4 |

|

Хабаровский край |

788600 |

1,69 |

1 |

8 |

362 |

2,4 |

600 |

10 |

|

Ярославская область |

36400 |

35,14 |

0 |

256 |

1712 |

3,6 |

590 |

3 |

Источник: составлено автором по данным Федеральной службы государственной статистики и Федерального агентства по туризму

Объясненная совокупная дисперсия

|

Компонент |

Начальные собственные значения |

Извлечение суммы квадратов нагрузок |

||||

|

Всего |

% дисперсии |

Суммарный % |

Всего |

% дисперсии |

Суммарный % |

|

|

1 |

4,217 |

26,354 |

26,354 |

4,217 |

26,354 |

26,354 |

|

2 |

3,134 |

19,590 |

45,944 |

3,134 |

19,590 |

45,944 |

|

3 |

1,551 |

9,694 |

55,638 |

1,551 |

9,694 |

55,638 |

|

4 |

1,517 |

9,480 |

65,118 |

1,517 |

9,480 |

65,118 |

|

5 |

1,243 |

7,771 |

72,889 |

1,243 |

7,771 |

72,889 |

|

6 |

1,137 |

7,106 |

79,995 |

1,137 |

7,106 |

79,995 |

|

7 |

,720 |

4,498 |

84,493 |

,720 |

4,498 |

84,493 |

|

8 |

,601 |

3,755 |

88,248 |

,601 |

3,755 |

88,248 |

|

9 |

,463 |

2,895 |

91,143 |

,463 |

2,895 |

91,143 |

|

10 |

,355 |

2,216 |

93,358 |

,355 |

2,216 |

93,358 |

|

11 |

,333 |

2,081 |

95,439 |

,333 |

2,081 |

95,439 |

|

12 |

,264 |

1,648 |

97,088 |

,264 |

1,648 |

97,088 |

|

13 |

,217 |

1,356 |

98,444 |

,217 |

1,356 |

98,444 |

|

14 |

,138 |

,866 |

99,309 |

,138 |

,866 |

99,309 |

|

15 |

,076 |

,474 |

99,783 |

,076 |

,474 |

99,783 |

|

16 |

,035 |

,217 |

100,000 |

,035 |

,217 |

100,000 |

Источник: составлено автором по данным Приложений B и C

Показатели субъектов Российской Федерации по трем главным компонентам и результаты кластеризации

|

Регион |

Инфраструктура |

Туристическая инфраструктура |

Уровень развития |

Принадлежность к кластеру |

|

Автономная Республика Крым |

0,73 |

0,82 |

-0,95 |

1 |

|

Архангельская область |

0,79 |

-0,16 |

-0,27 |

1 |

|

Астраханская область |

0,13 |

0,25 |

-0,35 |

1 |

|

Владимирская область |

-0,55 |

0,41 |

-0,29 |

1 |

|

Волгоградская область |

-0,30 |

0,25 |

0,37 |

1 |

|

Вологодская область |

0,27 |

-0,04 |

0,27 |

1 |

|

Ивановская область |

-1,00 |

-0,36 |

-0,68 |

1 |

|

Иркутская область |

0,20 |

1,25 |

1,12 |

2 |

|

Калининградская область |

-0,71 |

-0,29 |

-0,36 |

1 |

|

Камчатский край |

3,00 |

-0,63 |

-0,90 |

1 |

|

Кемеровская область |

-0,20 |

1,14 |

1,13 |

2 |

|

Костромская область |

-0,83 |

-0,75 |

-0,26 |

1 |

|

Ленинградская область |

-0,14 |

0,25 |

1,38 |

2 |

|

Мурманская область |

0,32 |

-0,42 |

-0,09 |

1 |

|

Ненецкий АО |

1,20 |

-1,38 |

-0,84 |

1 |

|

Нижегородская область |

-0,03 |

1,89 |

2,02 |

2 |

|

Новгородская область |

-1,00 |

-0,35 |

-0,70 |

1 |

|

Приморский край |

0,58 |

1,09 |

0,56 |

2 |

|

Псковская область |

0,14 |

-0,81 |

-0,88 |

1 |

|

Республика Адыгея |

-1,08 |

-1,03 |

-1,01 |

1 |

|

Республика Алтай |

-1,29 |

-0,20 |

-1,13 |

1 |

|