Тенденции развития международной валютной системы. Международная валютная система (МВС): сущность, состав и ключевые элементы

Содержание:

ВВЕДЕНИЕ

Валютные отношения всегда были неотъемлемой частью хозяйственной жизни человечества. Их история — последовательность перехода от бартерных операций через ценные товары-эквиваленты, металлические деньги и золотомонетный стандарт к использованию доллара США в качестве основной мировой валюты. Однако участившиеся кризисы заставляют все чаще задумываться о целесообразности существующих международных валютных отношений. Становится очевидным, что мир стоит на пороге формирования новой мировой валютной системы. Укрепление позиций рубля в качестве мировой валюты представляет собой комплексную задачу, ориентированную на долгосрочную перспективу и комплексную реализацию.

На данный момент нельзя недооценивать актуальность темы, поскольку в условиях кризисных явлений последних лет всеобщие показатели интернационализации российской валюты ухудшаются, но в целом можно видеть тенденцию к укреплению роли рубля в ЕАС.

Цель работы заключается в исследовании тенденций развития международной валютной системы.

Для достижения данной цели были поставлены следующие задачи:

- Рассмотрены сущность, состав и ключевые элементы международной валютная система (МВС).

- Исследовать этапы развития мировой валютной системы.

- Проанализировать перспективы развития международной валютной системы.

- Разработать предложения касательно мер по повышению устойчивости курса российского рубля.

Объектом исследования выступает международная валютная система.

Предметом исследования являются перспективы развития международной валютной системы.

В работе использовались следующие методы исследования: описательный метод, метод научного познания, комплексный анализ.

Вопросы, в той или иной мере касающиеся темы исследования, освещались в трудах многих ученых в различных отраслях отечественной и зарубежной экономической науки. Различные аспекты данной темы, поднимали в своих трудах такие ученые, как В.А. Щегорцов, В.А. Таран, Ю.А. Щербанин, А.В. Агибалов, Е.Е. Бичева, О.М. Алещенко, Е.С. Пономарева, Л.А. Кривенцова, П.С. Томилов, Н.Ф. Чеботарев, Ж.С. Белотелова и другие авторы.

Глава 1 Теоретические аспекты международной валютной системы

1.1. Международная валютная система (МВС): сущность, состав и ключевые элементы

Международная валютная структура (МВС) характеризуется исторически сложившейся структурой корпорации межгосударственных финансовых взаимоотношений, закрепленной межгосударственными сделками. МВС представляет собой множественность вариантов, инструментариев и межгосударственных органов, с помощью которых совершается платежно-расчетный оборот в рамках всемирного хозяйства. Ее зарождение и последующая эволюция отображают достоверное структурирование механизмов интернационализации капитала, требующих адекватных требований в международной финансово - экономической области[1].

МВС включает в себя ряд конструктивных компонентов:

1) международный финансовый товар и международная доходность;

2) валютный курс;

3) валютные рынки;

4) международные валютно-финансовые корпорации;

5) межгосударственные договоренности.

Следовательно, международная валютная структура (МВС) определяется как множественность межгосударственных норм и соглашений, учрежденных государствами и международными корпорациями с целью предупреждения валютных кризисов и оказания поддержки в моменте их наступления.

Основная цель МВС - нормирование межгосударственных платежей и валютных рынков для поддержания устойчивого экономического дохода, поддержание равновесия внешнеторгового обмена и банковского оборота разных стран. При выполнении данных задач МВС позволяет заметно нивелировать трудности зарубежных инвесторов на территории принимающего инвестиции государства в связи с переводом доходов за пределы данного государства.

Пользуясь недочетами глобализации и значимостью американской экономики, в США изобрели довольно - таки новаторский метод решать сложности за счет печатного станка. Зарубежные государства, на территории которых популярен доллар, с большой вероятностью подвержены эмиссионному налогу со стороны США. Проще говоря, они особенным образом участвуют в структуре финансирования недостатка бюджета США.

Переиграть реальную ситуацию возможно, если только отказаться от употребления доллара в межгосударственных расчетах. Но сделать это без единой концепции стран Евросоюза сегодня нереально[2].

Определенный дискомфорт формирует существенный госдолг в сочетании с негативным сальдо торгового баланса, что в последние 3 года было основополагающей первопричиной уменьшения курса доллара к евро и прочим мировым валютам. Администрация Белого дома усиленно пытается решить проблему торгового недостатка. США усиленно ведут торговые переговоры с КНР, убеждая китайское правительство в необходимости ревальвации юаня, используют ВТО для мониторинга за протекционистской политикой Поднебесной в отношении производителей, поставляющих продукцию на экспорт. Также используются нетаможенные и неценовые механизмы возрастания экспорта (в частности, экспортно – импортное кредитование), различное нарастание экспортеров через государственное агентство, банк США[3].

Дефицит банковского баланса США не наносил серьезного воздействия на экономику в целом. По результатам 2018 г. он составил 813 млрд. долл., но за тот же год доля экспорта в ВВП была всего около 10%, тогда как в Германии - 50, во Франции - 30, в КНР около 20%. Очевидно, что финансовая политика США чересчур неоднородна от наружных рынков.

Также следует обозначить, что одна из важнейших черт американского экспорта - его прогнозируемость.

Сегодня мировые правительства усиленно поддерживают экономику путем беспрецедентного возрастания спроса. Однако финальный доход 2019 - 2020 гг. будет ослаблен из - за низкого спроса со стороны потребителей и бизнеса. Доход всемирного ВВП в 2 - 3% довольно незначителен для первоначальной фазы совершенствования по сравнению с докризисным параметром в 4, 7% в год, который международная финансовая политика демонстрировала на протяжении 5 лет. Более того, развитым странам преодоление последствий кризиса будет даваться существенно сложнее, так как они больше пострадали от кризиса и их госбюджеты весьма заметно отягощены расходами. А раннее начало процесса ужесточения монетарной политики еще более усугубит глобальное восстановление[4].

Следовательно, 2020 г. может стать годом совершенствования валюты США. Собственно, доход американской валюты может начаться и раньше, если ФРС повысит ставки уже в 2019 г/

Изменения в валютном законодательстве с 2018 года, введенные законом «О внесении изменений...» от 14.11.2017 № 325-ФЗ (далее - закон № 325-ФЗ), в отношении закона «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ (далее - закон № 173-ФЗ) таковы[5]:

- Для целей исполнения требования о репатриации иностранной и национальной валюты в договорах между резидентами и нерезидентами при ведении внешнеторговой деятельности должны будут указываться сроки выполнения сторонами обязательств, ранее речь шла о «максимальных сроках».

- Перечень оснований для отказа банками в осуществлении валютных операций расширен, в т. ч. банки уполномочены отказать в осуществлении валютных операций, если такие операции нарушают положения ст. 9, 12, 14 закона № 173-ФЗ и прочих актов в указанной сфере. При этом банк должен будет выдать клиенту письменное решение об отказе не позднее 1 рабочего дня с момента принятия решения с указанием ссылки на конкретное положение соответствующего закона или акта.

- Закон «О внесении изменений» от 28.12.2017 № 427-ФЗ уточнил понятие «резидент» в понимании закона № 173-ФЗ в отношении физлиц (с 01.01.2018 все граждане РФ без исключения попадают под данное определение, см. также статью Резиденты и нерезиденты в валютных правоотношениях), и предусмотрел упрощение некоторых операций в процессе валютного регулирования.

Кроме упомянутых выше нововведений, законом № 325-ФЗ внесены некоторые новшества и в содержание Кодекса РФ об административных правонарушениях (далее - КоАП РФ). К ним относятся в т. ч. Следующие изменения в ст. 15.25 КоАП РФ[6]:

- скорректированы суммы штрафа за различные виды административных нарушений в рассматриваемой сфере;

- размер административного штрафа для определенных видов правонарушений в указанной сфере выражается в сумме, кратной величине ключевой ставки, а не ставки рефинансирования Банка России, как было ранее;

- введена дисквалификация от 6 месяцев до 3 лет для должностных лиц, которые ранее уже привлекались к административной ответственности за аналогичные нарушения в рассматриваемой сфере законодательства[7].

С 01.03.2018 (см. указание Банка России от 29.11.2017 № 4629) обрела силу новая инструкция Банка России «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов...» от 16.08.2017 № 181-И.

Данный документ регламентирует в числе прочих изменений:

- упрощенную схему учета контрактов для резидентов-экспортеров;

- отмену требования об оформлении резидентами паспорта сделки;

- введение регламента учета контрактов в банках с присвоением им уникальных номеров;

- определение справки о подтверждающих документах, как единой формы отчетности и учета по валютным операциям резидентов[8].

Итак, в валютном законодательстве постоянно происходят изменения. В частности, касающиеся обязанностей резидентов и нерезидентов в части информирования уполномоченных банков о сроках исполнения сторонами обязательств в рамках контрактов (внешнеторговой деятельности). Дополнен перечень оснований, по которым уполномоченные банки должны отказать в проведении валютной операции (установлен и порядок оформления такого отказа)[9].

Вступили в силу изменения положений ст. 15.25 КоАП РФ, в т. ч. в части изменения порядка исчисления и размеров штрафов за административные правонарушения в рассматриваемой сфере законодательства, введение такого вида наказания, как дисквалификация, за определенные виды нарушений.

1.2. Этапы развития мировой валютной системы

На заре истории человечества для опосредования товарного обмена использовались драгоценные металлы - золото и серебро в первую очередь. Их использование осуществлялось в форме слитков, а также монет различных эмитентов, таких как королевства и империи. Самые ранние известные записи об использовании драгоценных металлов до чеканки монет в денежном обмене относятся к Месопотамии и Египту, начиная с третьего тысячелетия до нашей эры. Иногда формальные денежные системы были навязаны региональными правителями. Например, ученые предположили, что римский король Сервий Туллий создал примитивную денежную систему в ранней истории Рима. Туллий правил в шестом веке до нашей эры - за несколько веков до того, как Рим, как полагают, разработал формальную систему чеканки.

Как и в случае слитков, раннее использование чеканки считалось прерогативой элиты. Но к 4 веку до нашей эры монеты широко использовались в греческих городах. Город, как правило, поддерживал их номинальную стоимость, чтобы она сохранялась независимо от качества материалов для их изготовления. Из Греции использование монет медленно распространяется на запад по всей Европе и на восток до Индии. Монеты использовались в Индии примерно с 400 г. до н.э. Вначале они использовались в основном в религиозных обрядах, а не в торговле, но позднее стали основой для коммерческих сделок[10].

Доминирующая валюта может прямо или косвенно использоваться другими нациями: например, английские короли чеканили золотой манкус, предположительно, для того, чтобы использовать для обмена с исламской Испанией; колониальные державы иногда чеканили монеты, похожие на монеты, которые уже использовались на далекой территории. В наше время некоторые страны используют доллары США как официальное средство платежа (т.н. пользовательская долларизация).

До 19-го века мировая валютная система была слабо интегрирована между центрами экономической активности. Соответственно, денежные системы были региональными. Европейская колонизация Северной и Южной Америки, начиная с испанской империи, и европейская колонизация Азии привела к доминированию сначала британского фунта стерлингов в 19 веке, а затем доллара США в 20-м веке. Это стимулировало образование единой международной валютной системы.

Рассмотрим этапы эволюции международной валютной системы[11].

а) Классический золотой стандарт (1870-1914)

До 1870-х годов большинство денежных систем основывалось на биметаллическом стандарте. Только Британия придерживалась золотого стандарта, после того как сэр Исаак Ньютон в качестве Мастера монетного двора установил неправильное соотношение цены золота и серебра в 1717 году и устранил серебро из обращения. Но к 1870 году Британия стала ведущей мировой державой, создав для своих торговых партнеров стимул принять свой монометаллический стандарт. После того, как Германия в 1871 году перешла на золото, а США - в 1873 году, большинство индустриальных стран мира последовало их примеру, так что к 1900 году на серебре оставались только Китай и несколько стран Центральной Америки.

Золотой стандарт, широко распространенный в эту эпоху, основывался на конвертации бумажных купюр в заранее установленные количества золота. С 1816 года до начала Первой мировой войны в 1914 году мир извлекал выгоду из хорошо интегрированного финансового порядка, иногда известного как «первый век глобализации». Существовали валютные союзы, которые позволяли странам-членам принимать валюты друг друга в качестве законного платежного средства. В число таких союзов входили Латинский валютный союз (Бельгия, Италия, Швейцария, Франция) и Скандинавский валютный союз (Дания, Норвегия и Швеция). В отсутствие единого союза сделкам способствовало широкое участие в системе золотого стандарта как независимых государств, так и их колоний. В то время Великобритания была ведущей финансовой и промышленной державой в мире, правившей большей частью мира и экспортирующей больше капитала в процентах от своего национального дохода, чем любая другая страна-кредитор с тех пор. Надёжность английской валюты, золотое содержание которой оставалось неизменным в течение 100 лет (с 1815 по 1914 г.), высокий авторитет британских банкирских домов, ведавших финансированием большей части международных торговых и инвестиционных сделок, обеспечивали фунту главенствующие позиции в валютной сфере вплоть до начала Первой мировой войны. Соответственно, именно эта страна выполняла роль якоря, базиса всей мировой валютно-финансовой системы. По оценкам историков, например, 60-90% мировой торговли осуществлялось в фунтах стерлингов в 19 веке. В 1899 году доля фунта в резервах государственных учреждений была более чем вдвое больше, чем у ближайших конкурентов, франка и марки, и намного превышала долю доллара8 9. В итоге на международной конференции в Париже в 1865 г. были определены основные параметры МВС[12].

В то время как меры контроля за капиталом, сравнимые с Бреттон-Вудской системой, сформированной после Второй Мировой войны, отсутствовали, разрушительные потоки капитала были гораздо реже, чем в эпоху после 1971 года. Фактически, экспорт капитала Великобритании помогал исправить глобальные дисбалансы, поскольку они имели тенденцию быть антициклическими, увеличиваясь, когда экономика Великобритании входила в рецессию, таким образом, компенсируя другим государствам доход, потерянный от экспорта товаров. Соответственно, в эту эпоху наблюдался в основном устойчивый рост и относительно низкий уровень финансовых кризисов. В отличие от бреттон-вудской системы, финансовый порядок до Первой мировой войны не был создан ни на одной конференции высокого уровня; скорее он эволюционировал органически в виде ряда отдельных шагов[13].

Золотой стандарт обеспечивал стабильные обменные курсы, устанавливая их на основе стоимости золота. Центральные банки были готовы конвертировать бумажные деньги на определенное количество золота. Следствием этого было то, что страны не могли иметь постоянный торговый дисбаланс. Когда страна имела дефицит торгового баланса, она испытывала отток золота, инициируя самокорректирующуюся цепочку событий, известную как механизм потока цен-доходов. Из-за меньшего количества денег, обеспеченных золотом, циркулирующих внутри страны, цены в стране с дефицитом падали, что приводило к удорожанию импорта и удешевлению экспорта. Это позволяло устранить дефицит. Но на практике внешние корректировки обычно происходили в отсутствие существенных движений золота. На практике золото использовалось только для покрытия дефицита платежного баланса стран. Текущие международные расчеты осуществлялись в векселях. Когда страна имела дефицит, ее центральный банк мог вмешаться, чтобы ускорить корректировку денежной массы путем корректировки учетной ставки. Если бы банк повысил ставку, чтобы сделать дисконтирование более дорогим, меньшее количество компаний было бы склонно представлять счета для дисконта, чтобы получить наличные в центральном банке. Это уменьшало объем внутреннего кредита и восстанавливало равновесие платежного баланса, не требуя притока золота.

Поддержание классического золотого стандарта было приоритетом в денежной политике, поскольку обеспечивало поддержания конвертируемости. Политическое давление, чтобы подчинить стабильность валюты другим целям, таким как рост и полная занятость, не было характерной чертой мира до 1914 года - заработная плата и цены были гибкими, что позволяло компенсировать шок платежного баланса за счет снижения затрат и заработной платы. Инвесторы знали об этих приоритетах, поэтому не боялись девальвации до 1914 года, и когда колебания валютных курсов все же происходили, инвесторы реагировали стабилизирующим образом. Если обменный курс падал до такой степени, что золотой арбитраж становился прибыльным, средства поступали из-за рубежа в ожидании прибыли, которую получат инвесторы во внутренних активах, в ожидании, когда центральный банк вмешается для укрепления обменного курса[14].

Золотой стандарт имел два основных преимущества. Во-первых, это обеспечивало долгосрочную стабильность цен, поскольку обязывало правительства придерживаться согласованной во времени денежно-кредитной и налогово-бюджетной политики. Правительства не могли автономно корректировать свою денежную массу, не испытывая изнурительных потоков золота. Вот почему сэр Уинстон Черчилль считал это «мошенническим». Во-вторых, эра золотого стандарта была отмечена низкими процентными ставками, поскольку рынки облигаций рассматривали золотой стандарт как «знак одобрения надлежащей хозяйственной деятельности». Валюты, привязанные к золоту, вряд ли будут обесценены, а их правительства вряд ли будут заниматься безрассудной фискальной политикой, поэтому было относительно безопасно давать кредиты и вкладывать деньги в страны, валюты которых были привязаны к золоту. По этим причинам золотой стандарт был связан с впечатляющим ростом мировой торговли.

Однако не все было так радужно. Следствием приверженности монетарных властей поддержанию стабильных обменных курсов было то, что они не могли уделять много внимания безработице и росту. Более того, привязка международной валютной системы к дефицитному металлу создала реальное ограничение для роста кредита. Действительно, золотой стандарт часто вызывал дефляцию, поскольку мировой рост часто опережал доступность золота для монетарного использования. Это особенно имело место до изобретения процесса извлечения цианида и крупных открытий золота в Клондайке и Южной Африке в конце 1890-х годов. Сельскохозяйственные товары, такие как пшеница, испытывали значительное снижение цен в эпоху золотого стандарта, что создавало большие трудности для фермеров. Другим недостатком было то, что золотой стандарт имел способность легко передавать кризисы по всему миру, благодаря вышеупомянутому механизму изменения цены. Паника 1857, 1973, 1907 и 1929 годов исходила от США, но в конечном итоге распространилась на большую часть остального мира.

б) Упадок золотого стандарта (1914-1930-е годы)

Классический золотой стандарт внезапно закончился в 1914 году с началом Первой мировой войны. Во время Первой мировой войны страны отказались от золотого стандарта. Частная торговля и экспорт золота были приостановлены, и отдельные страны начали финансировать свои военные долги путем выпуска облигаций и печати денег, что привело к различиям в процентных ставках. Следуя традиции, заложенной при создании первой МВС, основные направления послевоенной реформы были обсуждены на международной валютной конференции в Генуе в 1922 г. Ее решение стало основой межгосударственного соглашения о создании Генуэзской мировой валютной системы в том же году. Был введен золотодевизный стандарт, основанный на золоте в качестве наднациональных мировых денег и на девизах, через которые осуществлялась конвертируемость остальных валют в золото. Эта урезанная форма золотого стандарта положила начало тенденции ограничения обмена валют на золото[15].

Годы между мировыми войнами были описаны как период «деглобализации», поскольку международная торговля и потоки капитала сократились по сравнению с периодом до Первой мировой войны. После войны крупные страны попытались восстановить золотой стандарт, но с катастрофическими последствиями. Решение Британии вернуться к золоту по довоенному паритету в 1925 году, мотивированное чувством долга перед британскими кредиторами, привело к переоценке фунта на 10% по отношению к доллару из-за разрыва в инфляции с 1914 года. Франция, между тем, не ощущала таких сложностей, придерживаясь более низкого паритета, что позволяло ее компаниям «воровать торговлю» из-под носа своих соперников, т.е. пользоваться преимуществами девальвации. К началу 1930-х годов преобладающим порядком была, по сути, фрагментарная система плавающих обменных курсов. Золотой стандарт противоречил необходимости сохранения автономии внутренней политики. Чтобы защитить свои запасы золота, странам иногда необходимо повышать процентные ставки и, как правило, проводить дефляционную политику. Наибольшая потребность в этом может возникнуть в период спада, когда лидеры предпочли бы снизить ставки, чтобы стимулировать рост. Таким образом, наблюдалось противоречие между интересами финансовых кругов, обеспокоенных сохранностью стоимости инвестиций, и рабочего класса, и малого бизнеса, выступающего за рост заработных плат и экономической активности в целом[16].

В 1931 году Великобритания снова отказалась от золотого стандарта. За этим решением последовало большинство других стран, что привело к немедленному возвращению к росту. США упорно цеплялись, хотя в 1933 году золотая стоимость доллара снизилась с 20 до 35 долл. за унцию. Эти меры освободили мировые валюты от их золотых оков, но ущерб уже был нанесен. Неспособность справиться с падением в 1929 г. способствовала росту протекционизма и торговых блоков в ущерб мировой торговле и росту.

К концу Первой мировой войны Великобритания была в большом долгу перед Соединенными Штатами, что позволило США в значительной степени вытеснить ее как крупнейшую финансовую силу в мире. США, однако, неохотно брали на себя лидирующую роль Великобритании, отчасти из-за изоляционистских влияний и сосредоточенности на внутренних проблемах. В отличие от Великобритании в предыдущую эпоху, экспорт капитала из США не был антициклическим. Он быстро расширялся вместе с экономическим ростом США в 1920-х годах до 1928 года, но затем почти полностью прекратился, поскольку экономика США начала замедляться в этом году. Поскольку Великая депрессия усилилась в 1930 году, финансовые учреждения сильно пострадали вместе с торговлей; только в 1930 году обанкротились 1345 американских банков. В 1930-х годах Соединенные Штаты подняли торговые барьеры, отказались выступать в качестве международного кредитора последней инстанции и отказались от призывов аннулировать военные долги, что еще более усугубило экономические трудности для других стран.

в) Бреттон-Вудская валютная система (1945-1971)[17]

В конце второй мировой войны в Бреттон-вудском соглашении проявился новый денежный порядок, запрещающий странам участвовать в валютных и торговых войнах, которые нанесли значительный ущерб мировой экономике в 1930-х годах. Новый порядок включал в себя создание Международного валютного фонда, Всемирного банка, Генерального соглашения по тарифам и торговле (предшественник ВТО) и международного стандарта обмена золота.

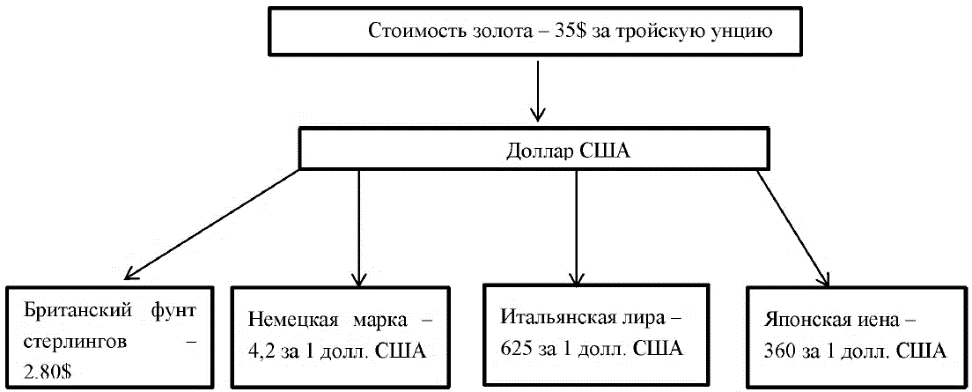

При Бреттон-Вудсе страны привязывали свои валюты к доллару по указанным паритетам, которые, в свою очередь, были конвертированы в золото по официальному курсу 35 долларов за унцию. Однако это относится только к долларам, которые хранятся у центральных банков и правительств, а не у частных лиц. США обеспечивали стабильность цен, но не участвовали в валютном вмешательстве - другие страны должны были вмешаться, чтобы зафиксировать свои обменные курсы по отношению к доллару (некоторые фиксированные курсы представлены на Рис. 1).

Рисунок 1. Валютные курсы в рамках Бреттон-Вудской валютной системы[18]

Эти привязки должны были быть регулируемыми в случае возникновения «фундаментальных дисбалансов» и сопровождаться жестким контролем капитала, который был разработан для предотвращения спекулятивных атак и предоставления центральным банкам максимальной политической независимости. В случае возникновения каких-либо проблем с платежным балансом МВФ был готов предоставить кредиты пострадавшей стране (-ам). В целом, система должна была объединить гибкость и стабильность, преодолевая недостатки классического золотого стандарта[19].

Есть смешанные взгляды на результативность Бреттон-Вудса. Для некоторых это был важный компонент послевоенного золотого века экономического роста, обеспечивший стабильность обменного курса, в отличие от предыдущей и последующей волатильности. Он устранил проблемы с платежами, позволив состояться феноменальному расширению международной торговли и инвестиций, что вызвало мировой бум 1950-х и 1960-х годов. Другие утверждают, что Бреттон-Вудс был следствием, а не причиной послевоенного роста и страдал от ряда структурных недостатков, которые с самого начала определили его судьбу[20].

Во-первых, не было автоматического механизма для устранения дисбалансов по счету текущих операций платежного баланса. В отличие от золотого стандарта, европейские страны больше не могут решать проблемы платежного баланса путем корректировки процентных ставок или внутренних цен. Правительства больше не могут подчинять рост и полную занятость стабильности обменного курса. Валютный контроль и ограничения на импорт, такие как те, которые применялись европейскими странами в первые годы существования Бреттон-Вудской системы, перестали быть вариантом после восстановления конвертируемости счета текущих операций в 1958 году и развития евродолларов в 1960-х годах. В качестве действенной меры осталась только корректировка валютного паритета для устранения дисбаланса, что страны отказывались делать из-за страха потери репутации - корректировки паритета были явным признаком неудачи в экономической политике.

Во-вторых, центральное значение доллара для системы создало ряд проблем. Для центральных банков было естественным пополнять свои золотые резервы долларом, учитывая доминирующее положение США в торговле и финансах и их большой запас золота. Однако это позволило США иметь хронический торговый дефицит, позволяя американцам жить не по средствам и откладывать попытки ликвидировать дефицит текущего счета. Многие нации испытывали недовольство этой «непомерной привилегией», и президент Франции де Голль даже угрожал ликвидировать долларовые балансы Франции. Связанной проблемой была дилемма Триффина. Доверие к доллару основывалось на том, что США превратят его в золото. Мировая торговля зависела от наличия долларов, но предоставление этих долларов к обмену на золото уменьшило бы доверие США в плане конвертации всех этих денег в золото. Это стало реальной проблемой после 1960 года, когда мировые долларовые балансы превысили золотой запас США по установленному курсу 35 долларов за унцию[21].

В-третьих, Бреттон-Вудс сильно зависел от иностранной поддержки доллара. Международное сотрудничество было возможно в первые годы, когда в США обеспечивалась стабильность цен, но было менее ожидаемым, когда США начали раздувать инфляцию в 1960-х годах из-за дефицита расходов на войну во Вьетнаме и инициативы Великого общества Линдона Джонсона. Не склонные к инфляции страны, такие как Германия, не хотели импортировать инфляцию в США[22]. Примером необходимости международного сотрудничества является Лондонский золотой пул. В 1961 году ряд европейских центральных банков обязались не конвертировать свои доллары и продавали золото из своих резервов, чтобы ослабить спекулятивное давление на доллар. Но когда позже стало ясно, что США не будут подчинять свои экономические и политические цели защите долларовой цены на золото, Пул распался в 1968 году под сильным спекулятивным давлением. Чтобы не допустить полного опустошения запасов золота ФРС, был создан двухуровневый рынок золота, в результате чего частные цены на золото могли расти, но цена на официальные сделки оставалась неизменной. Когда цена на частном рынке немедленно выросла до 40 долларов, у иностранных центральных банков возник сильный стимул обналичивать свои доллары по первоначальной ставке 35 долларов за унцию.

В конце концов, весной 1971 года большие отклонения фактического валютного курса доллара к немецкой марке побудили Германию приостановить интервенцию и позволить марке взлететь вверх. Как только взлет доллара начался, его нельзя было сдерживать, и к середине августа стало известно, что Франция и Великобритания намеревались конвертировать доллары в золото. 13 августа президент Никсон приостановил обязательство по предоставлению золота иностранным центральным банкам по 35 долл. США за унцию или по любой другой ставке. Он также ввел 10-процентную надбавку на импорт, чтобы заставить другие страны переоценить свои валюты, чтобы избежать позора девальвации доллара. Вместе эти действия известны как Шок Никсона[23].

В течение следующих четырех месяцев ведущие страны мира вели переговоры о реформе международной валютной системы, кульминацией которой стало Смитсоновское соглашение в декабре. Было решено, что девальвация доллара будет ограничена 8%, а остальное изменение относительных цен будет обеспечено путем переоценки иены, швейцарского франка и немецкой марки. Пределы колебаний валютного курса Бреттон-Вудской системы были расширены с 1% до 2,25%, и надбавка к импорту в США была отменена, но США не были обязаны вновь открывать свое золотое окно[24]. На самом деле мало что изменилось. Политика США оставалась слишком экспансионистской, чтобы согласовываться с привязкой доллара к иностранным валютам, и, однажды обесценившись, не было никаких оснований полагать, что доллар больше не будет обесцениваться. Спекулятивная атака на фунт стерлингов вынудила Великобританию выйти из своей зоны в 1972 году, за которой последовала Швейцария в начале 1973 года, и когда в феврале доллар обесценился на 10% по отношению к основным европейским валютам, падение доллара возобновилось. Дела достигли апогея в марте, когда немецкая марка и другие валюты ЕЭС поднялись вверх, что привело к окончательному отказу от Бреттон-Вудской валютной системы[25].

Глава 2 Проблемы и перспективы развития международной валютной системы

2.1. Перспективы развития международной валютной системы

Валютные отношения всегда были неотъемлемой частью хозяйственной жизни человечества. Их история — последовательность перехода от бартерных операций через ценные товары-эквиваленты, металлические деньги и золотомонетный стандарт к использованию доллара США в качестве основной мировой валюты. Однако участившиеся кризисы заставляют все чаще задумываться о целесообразности существующих международных валютных отношений.

Становится очевидным, что мир стоит на пороге формирования новой мировой валютной системы.

Если рассматривать валютную мировую систему с позиции ее назначения, то она носит подчиненный характер в отношении мировой торговли. То есть, валютная мировая система обеспечивает международное передвижение капиталов, товаров, услуг. Потому и эффективность функционирования валютной мировой системы необходимо оценивать, учитывая позитивные или негативные процессы в мировой экономике.

Поэтому необходимо заметить, что валютная мировая система функционирует последние десятилетия недостаточно эффективно. Во-первых, благодаря своей нестабильности, следствием данного является нестабильность в целом экономических международных отношений, что и определяет необходимость реформирования.

Причиной недостаточной эффективности валютной мировой системы в ее нынешнем положении стало во многом реформирование Бреттон-Вудской валютной системы, которое закреплено Ямайскими соглашениями. В Ямайских соглашениях основополагающими являются два элемента:

- право стран-членов МВФ выбирать режим валютного курса, что узаконило фактически валютные плавающие курсы. Соответственно прошел переход к долларовому стандарту от золотодолларового;

- выдвижение на роль отдельных национальных валют и мировых денег СДР и вытеснение золота из международных расчетов.

Нужно обратить особое внимание на то, что так валютная мировая система поставлена в зависимость от кредитной денежной политики США. При этом нет какие-нибудь серьезных ограничителей для финансовых институтов США при проведении внутренней денежной политики ими (к примеру, проведение дополнительно денежной эмиссии).

Твердые ранее золотые паритеты были одним из сдерживающих факторов увеличения темпов инфляции и денежной массы. В данный момент применение плавающих курсов валют не дает при проведении экономической политики автономии в отдельных государствах и перенос инфляции не устраняет из одних стран в другие. Плавающие курсы реагируют на разницу в процентных ставках и прочие факторы платежного и экономического характера. В условиях плавания курсов в значительной степени увеличился валютный риск и так же увеличилась доля спекулятивных операций на валютном рынке. Поэтому проблемы реформирования валютной мировой системы связаны в значительной степени с реализацией главных положений Ямайских соглашений.

Поэтому, рассматривая варианты реформирования валютной мировой системы можно сделать вывод, что почти все они в определенных вариациях предусматривают применение новых ликвидных международных средств, как мировых денег и отход от свободного плавания валют.

В основании одного из вариантов фундаментальной реорганизации валютной мировой системы должны иметь два основания:

- международная валютная единица, которая основывается на реальных ценностях и приемлема для международных платежей;

- универсальный Мировой Центральный банк.

Универсальный Центральный Мировой банк должен эмитировать мировые деньги и выдавать займы центральным банкам стран, добавляя их резервы. Центральные банки стран в свою очередь обязаны сберегать в универсальном Мировом Центральном банке определенную долю собственных пассивов. В качестве мировых денег он предлагает не золото, а коллективный труд, принимаемый добровольно в платежи. В отношении СДР, чтобы обладать атрибутами международной валюты, они не должны не быть смешением валют и иметь полное обеспечение. Поэтому механизм эмиссии СДР будет опираться на товарную единицу — корзину товаров, которые сохраняются и используются всеми.

Другой вариант реформ предусматривает создание поливалютной (трехполюсной) валютной системы — то есть воссоздание золотовалютного стандарта, который опирается на три основные валюты — евро, японскую иену, американский доллар. В данной системе предпочтение необходимо отдать фиксированным, но регулируемым периодически валютным курсам, так как международная торговля нуждается в таком режиме. В согласии с данным проектом, золото должно быть всеобщим эквивалентом на основании его рыночной цены.

По мнению большинства западных экономистов, восстановление Центральным банком конверсии в золото по внешним обязательствам США вместе с введением данной конверсии прочими ведущими странами — это возможное средство стабилизации международных кредитных валютных отношений.

В данный момент нет единого мнения в отношении вариантов реформации валютной мировой системы. Но ясно лишь одно — новая валютная мировая система обязана удовлетворять таким условиям:

- она должна автоматически выравнивать дисбалансы, которые возникают в мировой экономике;

- она должна содействовать эффективному проведению торгово- экономических международных отношений;

- ее функционирование не должно быть связано с какими-нибудь финансовыми институтами отдельных стран.

Еще один вариант развития мировой валютной системы состоит в разработке свободной конкуренции на валютном рынке в результате появления нескольких новых региональных резервных валют. Становление единой валюты для региона на основе резервной обеспечивается специальным механизмом в форме валютного союза. Валютный союз, как гласит эскиз в частности Европейского союза, является эффективным принципом создания конкурентоспособности сложившейся валюты на мировом рынке и в дальнейшем принятия ею статуса резервной. Как показывает опыт, большинство государств ведут работу по созданию новых валютных союзов. Наиболее близким центром формирования такого союза является Российская федерация, вокруг которой формируется многоцелевой блок – Евразийское экономическое сообщество.

Разработка региональных валют принимает общемировой характер, подтверждается наличием сотрудничества на Межрегиональном уровне. Страны группы БРИКС, в состав которой входят Бразилия, Россия, Индия, Китай, Южно-Африканская Республика, на саммите в Китае в 2011 рассмотрели ряд вопросов относительно перспектив развития валютных отношений. Стороны пришли к выводу, что условия развития валют развивающихся стран в международной валютной системе будет увеличиваться. Для обеспечения этого роста государства подписали соглашение о проведении взаимного кредитования в национальных валютах, тем самым усилить «антидолларовую» политику.

Данная массовая подготовка государств к вводу созданных региональных валют не могла не остаться без внимания Всемирного банка. Подтверждает это прогнозируемые расчеты размеров ВВП, согласно которым к 2025 году Бразилия, Китай, Индия, Индонезия, Южная Корея и Россия будут производить более половины мирового ВВП. Произойдет это в силу того, что прогнозируемый ежегодный рост развивающихся экономик составляет 4,7%, а развитых – лишь 2,3%. Изменения в показателях ВВП неизбежно приведут к изменению влиятельности стран на мировую экономику, в частности, на монетарную систему. Доллара утратит доминирующие позиции, ему придется занять место на одном уровне с новыми валютами.

В целом, анализ современных тенденций и выдвигаемых предложений позволяет определить четыре основных возможных сценария создания новой мировой валютной системы.

Первый, либеральный сценарий, заключается в реформировании в рамках Ямайской валютной системы и ее основных институтов за счет увеличения представительства развивающихся стран в управлении МВФ и ВБ, увеличения фондирования и упрощения процедур оказания помощи бедствующим экономикам, возможного введения «глобального налога» по типу «налога Тобина» с целью ограничения спекулятивных операций и пополнения бюджетов МВФ и ООН, создания более объективной корзины валют, чем SDR, уточнения функций МВФ и его возможной трансформации в кредитора последней инстанции.

Второй, радикальный сценарий, активно продвигается Л. Ларушем и означает объявление Ямайской системы банкротом, ее замену системой, основанной на фиксированных валютных курсах, проведение всеобщей реорганизации долговых обязательств, а в некоторых случаях — их списания.

Третий сценарий можно назвать утопическим. Он подразумевает создание единого мирового правительства или мирового валютного союза с мировым центральным банком и единой глобальной валютой.

И, наконец, эволюционный сценарий — дальнейшее углубление регионализации валютных отношений, смещение доллара США с позиции главной мировой и резервной валюты, укрепление и развитие региональных/интеграционных валют (по типу евро) и супервалют (доллар США, юань), создание развитой сети поливалютных платежей.

В пользу эволюционного сценария говорят процессы, происходящие в современном мире. После введения евро в ЕС идеи региональных валют стали активно разрабатываться и в других интеграционных группировках. В 2003 году на саммите Содружества развития Юга Африки был предложен План региональной индикативной стратегии, подразумевающий, среди прочих целей, подготовку к введению единой валюты после 2016 года. Экономическое содружество Западноафриканских государств планировало введение единой валюты еще в июле 2005 года, но реализация проекта отодвинулась на неопределенный срок. В 2028 году Африканский союз планирует ввести валюту «афро». О возможности введения региональной валюты «амеро» говорят в странах НАФТА. В ноябре 2008 года о формировании единой валютной зоны объявили страны Боливарианской альтернативы, а в декабре 2008 года о создании единой региональной валюты договорились страны Центральноамериканской интеграционной системы. Активно проводится работа по разработке концепции общей валюты в странах АСЕАН («азиатский доллар»).

Таким образом, можно заключить, что наиболее реалистичными представляются либеральный и эволюционный сценарии. Поскольку опыт формирования предыдущих валютных систем показывает, что необходимо несколько десятилетий для создания какой-либо четкой структуры мировых валютных отношений, то резких радикальных изменений сейчас ожидать не следует. Вероятнее всего, сначала произойдет реформирование существующей системы по либеральному сценарию, а активно развивающаяся регионализация валютных отношений приведет к середине 21 века к реализации эволюционного сценария.

2.2. Меры по повышению устойчивости курса российского рубля

Курс национальной валюты отражает состояние национальной валютной системы под которой понимается форма организации валютных отношений, закрепленная в законодательном порядке. С точки зрения государственного регулирования среди основных элементов валютной системы большое значение имеет установленный внутри страны режим валютного курса.

Самый простой способ воздействия — корректировка ключевой ставки. Когда показатель возрастает, российский рубль укрепляется в цене, а при уменьшении валюта слабеет, и снижаются проценты по кредитам и вкладам. С помощью ключевой ставки ЦБ РФ удерживает рост инфляции.

В качестве основных элементов валютного регулирования ЦБ использует следующие инструменты:

1. Эмиссионная политика. Повысить курс национальной валюты может дополнительная эмиссия денег и увеличение денежной массы. Однако подобные меры могут вести к усилению инфляции, что в кризисный период может очень негативно сказаться на экономической ситуации в стране.

2. Валютные интервенции. В зависимости от необходимости укрепления или ослабления национальной валюты ЦБ продает или покупает крупную партию иностранной валюты на межбанковском рынке, что приводит к снижению или повышению ее стоимости. Валютные интервенции осуществляются ЦБ за счет валютных резервов, именно от них зависят возможности для регулирования курса национальной валюты.

3. Ключевая ставка. Процентная ставка по основным операциям ЦБ РФ, направленных на регулирование ликвидности банковского сектора. Чем ниже данная ставка, тем доступнее кредитные ресурсы, посредством которых осуществляется вливание денег в развитие экономики, что стимулирует потребление и совокупный спрос и ведет к стабилизации курса национальной валюты.

4. Операции с долговыми обязательствами. Для повышения курса национальной валюты ЦБ РФ, применяет выпуск и продажу на фондовом рынке своих долговых обязательств, таких как облигации государственного внутреннего займа или казначейские облигации. Данные меры способствуют изъятию из оборота денежной массы национальной валюты, что приводит к повышению ее стоимости и укреплению ее курса.

В условиях, продиктованных нынешним временем можно определить семь способов, которые могут способствовать повышению устойчивости курса российского рубля в международной валютной системе.

Способ первый. Не покупать золото. По мнению финансистов, Центробанк тратит значительные запасы валюты на пополнение золотого запаса. Если временно остановить закупки золота, то удастся сэкономить валюту. Как поясняют авторы обзора: «конвертация осуществляется обычно через валютный рынок. Таким образом, покупка золота Банком России фактически является покупкой иностранной валюты».

Способ второй. Оказывать давление на экспортеров. Это один из наиболее доступных для властей способов поддержать национальную валюту, в том числе и потому, что он носит неофициальный характер, то есть привлекает меньше внимания, чем могло бы привлечь изменение официальной курсовой политики. Достичь такого эффекта можно за счет того, что самые крупные российские экспортеры - это, как раз, поставщики энергоресурсов. Все они имеют государственную долю, а значит и управление. Поэтому у властей есть реальная возможность усилить за счет них поддержку внутреннего рынка и мягко укреплять курс рубля.

Способ третий. Увеличить интервенции Банка России. В настоящее время финансовый регулятор отказался от валютных интервенций на регулярной основе. Фактически рубль находится в самом настоящем свободном плаванье. Хотя Банк России сохранил за собой право участвовать в торгах при «угрозе финансовой стабильности». Усиление валютных интервенций могло бы оказать положительное влияние на динамику курса рубля. Однако, без веских причин финансовый регулятор не будет вмешиваться в ситуацию. Послужить одной из таких веских причин, могло бы стремительное увеличение спроса на наличную валюту у населения. Чего пока не наблюдается.

Способ четвертый. Разрешить интервенции Минфина. В отличие от Банка России, Минфин никогда не совершает валютных интервенций самостоятельно. Хотя именно в его ведении находятся средства резервного фонда РФ. Совокупный объем средств, затребованных из Резервного фонда в текущем году, может достичь приблизительно 2 трлн. рублей. Если даже часть этих денег Минфин направит не на покупку национальной валюты у ЦБ РФ, а напрямую у операторов рынка, то это значительно поддержит рубль.

Способ пятый. Создавать вербальные интервенции. Иными словами, создавать общественное мнение. Ведь на громких заявлениях о стабильности рубль подчас растет быстрее, чем на реальных интервенциях валюты. К чести Центробанка он использует этот способ достаточно часто и всегда имеет ожидаемый эффект.

Способ шестой. Валютное РЕПО. В настоящее время валютные РЕПО временно приостановлены Банком России. Однако, они должны быть возобновлены, как только наступит срок погашения ранее выданных на условиях РЕПО ссуд. Всего финансовый регулятор за полгода раздал российским банкам на этих условиях 26 млрд долларов.

Способ седьмой. Сокращение объемов добычи нефти. Поскольку одним из ключевых факторов, приведших к падению курса рубля является снижение мировых цен на нефть, целесообразно подумать над сокращением объемов добычи нефти в России. Сейчас на нефтяном рынке зафиксирован переизбыток добычи нефти примерно в 1-2 млрд. баррелей нефти в день.

Поэтому, необходимо договариваться с другими странами-экспортерами нефти, и только потом сокращать добычу для стабилизации ситуации. Надо отметить, что ключевую роль в этом вопросе играют страны ОПЕК. Однако они пока не торопятся принимать решение о сокращении добычи, а Россия на днях отклонила предложение о вступлении в ОПЕК.

Так или иначе, приведённые способы спасения рубля уже применялись Банком России или властями. Однако именно от действий финансистов, в первую очередь, зависит стабильность рубля, а значит и состояние российской экономики.

При соблюдении предложенных мер рубль может не только укрепится, но и отыграть свои позиции.

ЗАКЛЮЧЕНИЕ

Международная валютная система (МВС) — структура, функционирующая в соответствии с внутренними правилами и договоренностями между соответствующими финансовыми организациями в целях обеспечения межгосударственных валютных отношений.

Использование валюты основано на концепции lex monetae. Это означает, что каждое суверенное государство решает, какую единицу оно будет использовать. В настоящее время Международная организация по стандартизации вводит трехбуквенную систему кодов (ISO 4217) для определения валюты (в отличие от простых имен или знаков), чтобы устранить путаницу. Связана она с тем, что существуют десятки денежных единиц, называемых долларом и франком. Даже наименование «фунт» используется почти в десятке разных стран. Большинство из них привязаны к фунту стерлингов, а остальные имеют разные значения. В общем случае трехбуквенный код использует код страны ISO 3166-1 для первых двух букв и первую букву имени валюты. Исключением является американская денежная единица, которая во всем мире называется долларом США и записывается как USD.

Этапы мировой валюты в системе международных валютно-кредитных отношений определяются развитием мировой валютной системы.

МВФ характеризует себя как организацию, надзирающую за международной валютной системой. Его основная функция заключается в мониторинге финансово-экономической политики как на национальном, так и на международном уровне. Что касается национального уровня, то здесь МВФ наблюдает за экономической политикой государств-членов, выявляет риски, которые могут поставить под угрозу их стабильность на внутреннем и внешнем рынках, и дает советы о необходимых корректировках макроэкономической политики в каждом конкретном случае. На международном уровне МВФ изучает экономическую ситуацию в мире. В обоих случаях усилия МВФ направлены на то, чтобы международная валютно-финансовая система содействовала обмену товаров, услуг и капитала между странами, обеспечивая, таким образом, стабильность экономического роста.

Валютная мировая система функционирует последние десятилетия недостаточно эффективно, прежде всего благодаря своей нестабильности, следствием данного является нестабильность в целом экономических международных отношений, что и определяет необходимость реформирования.

Причиной недостаточной эффективности валютной мировой системы в ее нынешнем положении стало во многом реформирование Бреттон-Вудской валютной системы, которое закреплено Ямайскими соглашениями.

Рассматривая варианты реформирования валютной мировой системы можно сделать вывод, что почти все они в определенных вариациях предусматривают применение новых ликвидных международных средств, как мировых денег и отход от свободного плавания валют.

В основании одного из вариантов фундаментальной реорганизации валютной мировой системы должны иметь два основания: международная валютная единица, которая основывается на реальных ценностях и приемлема для международных платежей; универсальный Мировой Центральный банк.

Другой вариант реформ предусматривает создание поливалютной (трехполюсной) валютной системы — то есть воссоздание золотовалютного стандарта, который опирается на три основные валюты — евро, японскую иену, американский доллар. В данной системе предпочтение необходимо отдать фиксированным, но регулируемым периодически валютным курсам, так как международная торговля нуждается в таком режиме. В согласии с данным проектом, золото должно быть всеобщим эквивалентом на основании его рыночной цены.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Авагян Г.Л., Вешкин Ю.Г. Международные валютно-кредитные отношения. - М.: Экономист, 2015 – 414 с.

2. Авдокушин Е.Ф. Международные экономические отношения: учебное пособие. - М.: Маркетинг, 2015 – 784 с.

3. Агеев А.И. Формирование новой модели валютно-финансовой политики при управлении национальными золотовалютными резервами России / А.И. Агеев, Е.Л. Логинов // Экон. стратегии. - 2018. - № 3. - С.8-15.

4. Антонов В.А. Мировая валютная система и международные расчеты // Мировая экономика и международные отношения. – 2018. - № 6. - С. 21-25.

5. Артемов Н.М. Валютные рынки / Н.М. Артемов. - М.: Профобразование, 2016. - 96 c.

6. Бажан А.И. Проблемы и перспективы мировой валютной системы // Деньги и кредит. - 2018 - № 3 - С. 66-70.

7. Бризицкая А.В. Международные валютно-кредитные отношения. Учебное пособие для академического бакалавриата - Москва, издательство Юрайт, 2017- С. 30-40.

8. Буклемишев О.В. Интернационализация рубля: мифы и экономическая политика / О.В. Буклемишев, Ю.А. Данилов // Мировая экономика и междунар. отношения. - 2018. - Т.62, № 12. - С. 26-34.

9. Валютные проблемы современного мира. - М.: Огни, 2016. - 94 c.

10. Валютная система и международные валютно-кредитные отношения: монография / Ж.С. Белотелова [и др.]. М.: Научный консультант, 2017. — 94 c.

11. Ведихин А. Forex от первого лица. Валютные рынки для начинающих и профессионалов / А. Ведихин. - М.: Омега-Л, 2016. - 428 c.

12. В поисках единой валютной системы / М. Гилберт. - М.: Прогресс, 2016. - 349 c.

13. Дробышевский С. О роли плавающего курса рубля в стабилизации деловой активности при внешнеэкономических шоках / С. Дробышевский, А. Полбин // Пробл. теории и практики управл. - 2019. - № 6. - С. 66-71.

14. Заславская О. Мировая валютная система: альтернативы нет. [Электронный ресурс] URL: http://ecpol.iep.ru/

15. Звонова Е. Валютный курс рубля: новые подходы и старые проблемы // Пробл. теории и практики управления - 2018. - № 9. - С. 63-75.

16. Кондратов Д.И. Современная мировая валютная система и перспективы ее трансформации // Вестник Рос. акад. наук. - 2017. - Т. 87, № 7. - С. 613-621.

17. Лебедев Д.С. Международные валютно-кредитные и финансовые отношения: в схемах и таблицах / Д.С. Лебедев. - М.: Проспект, 2018. - 208 c.

18. Минакир П.А. Девальвация рубля: внешние шоки и внутренние проблемы // Пространственная экономика. - 2018. - № 3. - С. 7-18.

19. Мировая экономика и международные экономические отношения: Учебник для бакалавров / Под ред. В.Б. Мантусова. - М.: ЮНИТИ, 2015. - 447 c.

20. Никольская А.И. Перспективы становления российского рубля как мировой резервной валюты. Материалы VIII Международной студенческой электронной научной конференции «Студенческий научный форум» URL: http://www.scienceforum.ru/ /2017/2400/32020

21. Пищик В.Я. Тенденции развития российского валютного рынка в контексте глобальных структурных трансформаций и режима санкций / В.Я. Пищик, А.А. Прудникова // Пробл. прогнозирования. - 2018. - № 6. - С. 140-149.

22. Фетисов Г.Г. Монетарная политика и развитие денежно-кредитной системы России в условиях глобализации. Национальный и региональные аспекты / Г.Г. Фетисов. - М.: Экономика, 2015. - 512 c.

23. Хмыз О.В. Мировая валютная система и курсы валют / О.В. Хмыз. - М.: МГИМО-Университет, 2018. - 265 c.

24. Щегорцов В.А. Мировая экономика. Мировая финансовая система. Международный финансовый контроль: учебник для студентов вузов, 060400 «Финансы и кредит» / В.А. Щегорцов, В.А. Таран. М.: ЮНИТИ-ДАНА, 2017. — 528 c.

25. Щербанин Ю.А. Мировая экономика: учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика» / Ю.А. Щербанин. - 4-е изд. - М.: ЮНИТИ-ДАНА, 2017. - 519 c.

-

Никольская А.И. Перспективы становления российского рубля как мировой резервной валюты. Материалы VIII Международной студенческой электронной научной конференции «Студенческий научный форум» URL: http://www.scienceforum.ru/ /2017/2400/32020 ↑

-

Щегорцов В.А. Мировая экономика. Мировая финансовая система. Международный финансовый контроль: учебник для студентов вузов, 060400 «Финансы и кредит» / В.А. Щегорцов, В.А. Таран. М.: ЮНИТИ-ДАНА, 2017. — 528 c. ↑

-

Кондратов Д.И. Современная мировая валютная система и перспективы ее трансформации // Вестник Рос. акад. наук. - 2017. - Т. 87, № 7. - С. 613-621. ↑

-

Бажан А.И. Проблемы и перспективы мировой валютной системы // Деньги и кредит. - 2018 - № 3 - С. 66-70. ↑

-

В поисках единой валютной системы / М. Гилберт. - М.: Прогресс, 2016. - 349 c. ↑

-

Хмыз О.В. Мировая валютная система и курсы валют / О.В. Хмыз. - М.: МГИМО-Университет, 2018. - 265 c. ↑

-

Антонов В.А. Мировая валютная система и международные расчеты // Мировая экономика и международные отношения. – 2018. - № 6. - С. 21-25. ↑

-

Авдокушин Е.Ф. Международные экономические отношения: учебное пособие. - М.: Маркетинг, 2015 – 784 с. ↑

-

Валютные проблемы современного мира. - М.: Огни, 2016. - 94 c. ↑

-

Мировая экономика и международные экономические отношения: Учебник для бакалавров / Под ред. В.Б. Мантусова. - М.: ЮНИТИ, 2015. - 447 c. ↑

-

Буклемишев О.В. Интернационализация рубля: мифы и экономическая политика / О.В. Буклемишев, Ю.А. Данилов // Мировая экономика и междунар. отношения. - 2018. - Т.62, № 12. - С. 26-34. ↑

-

Заславская О. Мировая валютная система: альтернативы нет. [Электронный ресурс] URL: http://ecpol.iep.ru/ ↑

-

Минакир П.А. Девальвация рубля: внешние шоки и внутренние проблемы // Пространственная экономика. - 2018. - № 3. - С. 7-18. ↑

-

Фетисов Г.Г. Монетарная политика и развитие денежно-кредитной системы России в условиях глобализации. Национальный и региональные аспекты / Г.Г. Фетисов. - М.: Экономика, 2015. - 512 c. ↑

-

Щербанин Ю.А. Мировая экономика: учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика» / Ю.А. Щербанин. - 4-е изд. - М.: ЮНИТИ-ДАНА, 2017. - 519 c. ↑

-

Пищик В.Я. Тенденции развития российского валютного рынка в контексте глобальных структурных трансформаций и режима санкций / В.Я. Пищик, А.А. Прудникова // Пробл. прогнозирования. - 2018. - № 6. - С. 140-149. ↑

-

Дробышевский С. О роли плавающего курса рубля в стабилизации деловой активности при внешнеэкономических шоках / С. Дробышевский, А. Полбин // Пробл. теории и практики управл. - 2019. - № 6. - С. 66-71. ↑

-

Артемов Н.М. Валютные рынки / Н.М. Артемов. - М.: Профобразование, 2016. - 96 c. ↑

-

Лебедев Д.С. Международные валютно-кредитные и финансовые отношения: в схемах и таблицах / Д.С. Лебедев. - М.: Проспект, 2018. - 208 c. ↑

-

Бризицкая А.В. Международные валютно-кредитные отношения. Учебное пособие для академического бакалавриата - Москва, издательство Юрайт, 2017- С. 30-40. ↑

-

Агеев А.И. Формирование новой модели валютно-финансовой политики при управлении национальными золотовалютными резервами России / А.И. Агеев, Е.Л. Логинов // Экон. стратегии. - 2018. - № 3. - С.8-15. ↑

-

Валютная система и международные валютно-кредитные отношения: монография / Ж.С. Белотелова [и др.]. М.: Научный консультант, 2017. — 94 c. ↑

-

Авагян Г.Л., Вешкин Ю.Г. Международные валютно-кредитные отношения. - М.: Экономист, 2015 – 414 с. ↑

-

Ведихин А. Forex от первого лица. Валютные рынки для начинающих и профессионалов / А. Ведихин. - М.: Омега-Л, 2016. - 428 c. ↑

-

Звонова Е. Валютный курс рубля: новые подходы и старые проблемы // Пробл. теории и практики управления - 2018. - № 9. - С. 63-75. ↑

- Налоговая система РФ и проблемы её совершенствования (основы налоговой системы)

- Коммерческая деятельность как категория рыночной экономики: содержание, цели, формирование (Сущность, роль и задачи управления в теории предпринимательства и коммерции)

- Бренд как конкурентное преимущество компании.(Общие теоретические положения о бренде)

- Оказание финансовой помощи группой Всемирного банка

- Страхование и его роль на финансовом рынке (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СТРАХОВАНИЯ НА ФИНАНСОВЫХ РЫНКАХ)

- Стратегия конкурентных действий в деятельности фирмы. ООО "Омск-ижмаш-сервис"

- Особенности политики мотивации персонала малых предприятий. ЧОП «Щит»

- Факторы, которые влияют на инвестиционный спрос

- Формы международных расчетов и перспективы их изменения (Понятие, условия международных расчетов)

- Принципы построения налоговых систем развитых стран (ознакомление и анализ принципов построения налоговых систем развитых стран)

- Право потребителей на информацию о товаре в РФ

- Порядок назначения и выплаты трудовых пенсий в Российской федерации