Тенденции развития международного кредитного рынка(Понятие и структура международного кредитного рынка)

Содержание:

Введение

Актуальность. Международные кредиты играют огромную роль в мировой экономике. Множество стран не способно осуществлять внутренние вложения, покрытия дефицита государственного бюджета, осуществления преобразований и выполнение долговых обязательств по внешним займам, за счет собственных средств. Почти во всех странах сложилась долговая экономическая система, одни являются больше заемщиками, чем кредиторами, и наоборот.

Особую актуальность исследование обуславливает сложившаяся ситуация в России, связанная с экономическими санкциями США и стран Запада, ограничившими доступ к международному кредитному рынку российским банкам и компаниям. Адекватное современным реалиям понимание сущности кредитных отношений имеет важнейшее значение в плане разработки методологического подхода к их изучению, создающего теоретическую основу для совершенствования кредитных отношений и, тем самым, для формирования эффективного кредитного рынка.

Цель работы: исследовать международный кредитный рынок и определить пути развития международных кредитных отношений Российской Федерации.

В соответствии с целью ставятся следующие задачи:

- исследовать понятие и структура международного кредитного рынка;

- рассмотреть функции и роль международного кредитного рынка;

- дать общую характеристику международных финансовых организаций;

- провести анализ процессов международных кредитных отношений России;

- разработать программу по регулированию и стратегии развития международных кредитных отношений Российской Федерации.

Объектом исследования является международный кредитный рынок.

Предметом исследования тенденции развития международного кредитного рынка.

Теоретическую и методологическую основу исследования составили научные труды отечественных и зарубежных ученых-специалистов в области экономической теории, международных финансов, теории финансов и банковского дела.

В процессе исследования использованы различные эконометрические и статистические методы исследования: средних величин, графический и табличный методы.

Информационная база исследования включает законодательные и нормативные акты Российской Федерации, постановления Правительства РФ, инструктивные материалы и статистическую отчетность Банка России, данные финансово-экономических отчетов коммерческих банков Российской Федерации, публикации российских и зарубежных исследователей.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы функционирования международного кредитного рынка

1.1. Понятие и структура международного кредитного рынка

Исторически международный кредитный рынок возник как интеграция операций национальных кредитных рынков, расширение их международных операций, интернационализация деятельности национальных кредитных рынков[1].

Современный международный кредитный рынок существует в его текущем виде с конца XIX века. После Второй мировой войны международный кредитный рынок развивался медленно, преимущественно как рынок краткосрочного кредитования (до одного года) с тенденцией расширения спроса на средне- и долгосрочные кредиты (до 15 лет). В дальнейшем темпы роста международного кредитного рынка нарастали, в настоящее время его годовой объем составляет более 2 трлн. долл. США. За почти 170-летнюю историю своего существования международный кредитный рынок при- обрел ряд характерных особенностей[2].

Международный кредитный рынок не имеет определенного места, где происходят сделки, что позволяет участникам брать и выдавать кредиты в любой точке земли. Он функционирует непрерывно, аналогично рынку Форекс, 24 часа в сутки, с учетом смены часовых поясов в поисках оптимальных условий купли-продажи кредитов. Как любой кредитный рынок, международный кредитный рынок также обладает эффектом кредитного мультипликатора[3].

Международный кредитный рынок имеет все характеристики, свойственные рынку как экономическому явлению.

Объектом купли-продажи на международном кредитном рынке является заемный (ссудный) капитал (кредит), привлекаемый из-за границы или передаваемый в ссуду юридическим и физическим лицам иностранных государств.

Кредиторами и заемщиками в международном кредитовании выступают частные фирмы и банки, фондовые биржи, государственные предприятия, центральные банки, правительственные и муниципальные органы, международные финансовые институты. Международный кредитный рынок отличается ограниченным доступом заемщиков. Развивающиеся и переходные к рынку страны имеют ограниченные возможности выступать в качестве заемщиков на международном кредитном рынке, получая в основном более дорогие кредиты. Вместе с тем, внутрифирменные поставки расширяют возможности внутрикорпоративного кредитования[4].

Международное кредитование имеет важное экономическое значение для всех государств, вступающих в международные валютно-кредитные отношения[5]. Международный кредит представляет собой движение ссудного капитала в структуре международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности, обеспеченности и платности[6].

Субъектами международного кредитного рынка (кредиторами и заемщиками при международном кредитовании) выступают частные предприятия, государственные учреждения, правительства государств, международные и региональные валютно-кредитные и финансовые организации[7].

Международные валютно-кредитные организации - образования, которые создаются на базе международных договоров с целью регулирования экономических, международных и валютно-кредитных отношений. Они консолидируют денежные ресурсы государств - членов с целью решения задач в сфере развития мировой экономики[8]. Большинство сделок с валютой других стран проходит на валютных рынках. При этом международные объединения включают в себя группу ответвлений - мировых, региональных и национальных рынков валют.

Кредитные организации играют роль контролеров при совершении сделок с валютой. Их задача - проследить за текущей валютной позицией и провести анализ текущих рисков[9].

К основным функциям международно-финансовых организаций можно отнести: предоставление межгосударственных займов, а именно выдача кредитов и покрытие текущего дефицита для реализации разных государственных проектов; предоставление всех необходимых средств в отношении капиталовложений для проведения научных исследований; инвестиции в отношении оптимизации и реализации внутригосударственных проектов, касающихся какой - то одной страны или организации; инвестиционная деятельность в сфере реализации международных проектов; оказание благотворительной помощи в отношении финансирования программ международной поддержки; проведение сделок на фондовом и валютном рынке с целью своевременной стабилизации и регулирования сфер мировой экономики[10].

Международные валютно-кредитные организации - это целая группа финансовых институтов.

Банк международных расчетов - это первый банк, образованный на межгосударственном уровне. Год основания - 1930. Город, где заключено соглашение - Базель. К основным организаторам относятся банковские учреждения таки стран как Бельгия, Япония, Германия, Франция, Италия и др. К основным функциям МБР можно отнести содействие взаимоотношений ЦБ разных стран и проведение расчетных операций между ними, выполнение расчетов по репарационным выплатам Германии, проведение фондовых и валютных операций, хранение и сделки купли-продажи золота, регулирование валютно-кредитных отношений. Одну из выше перечисленных функций БМР выполняет и сегодня - он объединяет ЦБ тридцати разных стран[11].

Международный банк реконструкции и развития (МБРР). Данная организация - одно из ответвлений МВФ, специализированный институт ООН. При этом официальная работа банка началась в 1946 г. Головной офис компании находится в Вашингтоне. Основная задача МБРР - помощь государствам-членам в вопросах развития экономики путем предоставления услуг гаранта частных вложений[12]. С самого начала МБРР имел своей целью собрать денежные средства различных капиталистических стран, а также инвестиции извне для стимулирования сектора частных инвестиций в наиболее пострадавших странах Западной Европы. У МБРР есть два высших органа власти - Директорат (исполнительная структура) и Совет управляющих[13]. Руководителем банка (президентом) является лицо, выступающее в роли представителя высших органов власти США. В МБРР входит около 155 государств, из которых выбивается группа лидеров - ФРГ, Великобритания, Япония, Канада, Франция и так далее. Главный источник активов МБРР - это акционерный капитал, облигационный займы и деньги, которые были получены посредством продажи долговых бумаг. Выдача кредитов осуществляется на период до двадцати лет[14]. Основная цель - рост производства в различных государствах, являющихся членами банка. Кроме этого, МБРР может выдавать займы банкам других стран при выполнении целого ряда требований - предоставления данных о финансовом положении государства, объектах кредитования[15].

Международный валютный фонд (МБР) - специализированный орган ООН, создан в 1944 г. на Бреттон-Вудской конференции. Он объединяет более 170 стран, Россия вступила в МВФ в 1992 г. Официальные задачи МВФ - установление оптимальных валютных курсов, устранение ограничений на операции с валютами, предоставление необходимых средств странам-участницам для уравновешивания природного баланса. Руководство МВФ лежит на Совете управляющих, в котором есть представители всех стран-участниц. В качестве исполнительного органа выступает Директорат - 6 назначаемых членов. При этом 16 участников выбирают с учетом географического расположения[16]. В роли Совещательного органа выступает Совет управляющих. Решение в Совете управляющих обычно принимаются простым большинством голосов, а по наиболее важным вопросам - как оперативным, так и экономическим и политическим – «специальным большинством» (соответственно 70 % или 85 % голосов стран-участниц). Несмотря на некоторые сокращения в последние годы удельного веса голосов США и ЕС они по - прежнему могут налагать вето на ключевые решения Фонда, принятие которых требует максимального большинства (85 % ) Наибольшим количеством в МВФ обладают: США - 17,7 % ; Германия - 5,5 % ; Япония - 5,5 % ; Великобритания - 4,9 % ; Франция - 4,9 % ; Саудовская Аравия - 3,4 % ; Италия - 3,1 % ; Россия - 2,9; доля стан ЕС - 26,2 %.

В качестве помощи МВФ выдает два вида займов:

1) кредиты, которые предоставляются на решение первостепенных задач, к примеру, покрытие нехватки средств платежного баланса;

2) кредиты, выдающиеся поверх имеющегося лимита. В таком случае средства предоставляются после полного изучение страны - претендента и выполнение основных условий фонда[17].

В целях развития сотрудничества и обеспечения целостности и стабилизации всемирного хозяйства были созданы международные валютно-кредитные и финансовые организации, которые условно можно назвать международными и финансовыми институтами. Среди них ведущее место занимают МВФ и группа Всемирного банка (МБРР и его филиалы - МАР, МФК, МИГА), а также Лондонский и Парижский клубы кредиторов, ЕБРР, БМР и региональные банки развития[18].

1.2. Функции и роль международного кредитного рынка

Главными причинами развития международного кредитования являются выход национального производства на международный уровень, углубление специализации и кооперирования производства разных государств. Объективная потребность в международном кредите возникла за счет миграции и укрупнения традиционных финансовых источников, их привлечения из других стран[19]. Основными причинами использования системы кредитования в международном бизнесе являются: существенные расхождения во времени, а также в продолжительности процесса производства и обмена товаров; различные сроки и объем внешнеэкономических сделок; стремление к поддержанию производственного процесса и его дальнейшего расширения; отличие во времени и месте вступления в международный оборот продукции и ее реализации; несовпадение валютного оборота с движением ссудного капитала[20].

Место и роль кредита в экономической системе общества определяются также прежде всего выполняемыми им функциями как общего, так и селективного характера.

Перераспределительная функция. В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль[21]. Ориентируясь на дифференцированный ее уровень в различных отраслях или регионах, кредит выступает в роли стихийного макро регулятора экономики, обеспечивая. удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах[22].

Одна из важнейших задач государственного регулирования кредитной системы — рациональное определение экономических приоритетов и стимулирование привлечения кредитных ресурсов в те отрасли или регионы, ускоренное развитие которых объективно необходимо с позиции национальных интересов, а не исключительно текущей выгоды отдельных субъектов хозяйствования[23].

Экономия издержек обращения. Практическая реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают в том числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов[24].

Ускорение концентрации капитала. Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли[25]. Рассматриваемая функция обеспечивает положительный эффект, позволяя существенно ускорить процесс обеспечения финансовыми ресурсами отсутствующих или крайне неразвитых в период плановой экономики сфер деятельности[26].

Обслуживание товарооборота. В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги[27].

Ускорение научно-технического прогресса. Научно-технический прогресс является определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования[28]. Именно поэтому нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов[29].

Международный кредит является основой внешнеэкономических отношений, и его использование государствами имеет ряд положительных моментов, а именно: ускорение реализации экспортно-импортных операций, достижение непрерывности производственного процесса, облегчение сбыта дорогостоящих товаров, стимулирование вывоза отечественных товаров из страны (экспорта), создание оптимальных условий для конкурентоспособности отечественных товаров, налаживание экономических связей между государствами. Эффективное использование международного кредитования создает благоприятные условия для иностранных инвестиций, обеспечивает непрерывный, бесперебойный процесс международных расчетных и валютных операций, повышает экономическую эффективность внешней торговли[30].

Большое значение в современных международных экономических отношениях имеет выявление отрицательных сторон международного кредитования и поиски путей их разрешения[31]. Развитие системы международного заимствования приводит к углублению диспропорции в экономике, скачкообразному расширению производства в периоды подъема и усиливая его периодические спады. Также, появляются диспропорции в общественном производстве, более прибыльные отрасли развиваются быстрее, тем самым, задерживая развитие других отраслей[32].

Международный кредит является инструментом развития конкурентной борьбы стран за рынки сбыта. По каналам мирового кредитного рынка, связанного с другими сегментами мирового финансового рынка, происходит перемещение «горячих» денег, усиливающее неустойчивость национальной и мировой экономики.

Внешняя кредитная политика стран служит средством укрепления позиций страны-кредитора на мировых рынках.

Международный кредит, являясь источником прибылей стран-кредиторов, одновременно создает в стране внешний долг, который отрицательно влияет на состояние экономики стран-должников. Также, международное кредитование способствует созданию в странах-должниках условий и режимов, выгодных для стран-кредиторов. Среди развитых стран распространена политика дискриминации. Она представляет собой предоставление государствам-должникам различных условий кредитования[33].

Странам, чья политика по каким-либо причинам, не устраивает государство-кредитора, предоставляются не выгодные условия получения, использования и погашения кредита. Это могут быть кредитные ограничения, значительное повышение процентных ставок, рост комиссионных вознаграждений и сборов, короткие сроки погашения кредита, требование дополнительного обеспечения[34]. Главной целью проведения такой политики является оказание давления на страну-заемщика, для достижения каких-либо экономических или политических целей. Также, существует такой метод воздействия на страны, как использование кредитной блокады, подразумевающей полный отказ в предоставлении кредита некоторым странам. Кредитная блокада может являться следствием экономической блокады или иметь неофициальную форму, в виде отказа предоставлять кредит[35].

Исходя из вышесказанного, можно заметить, насколько неоднозначна и двояка роль кредита в системе международных валютно-кредитных отношений. С одной стороны, международное кредитование может объединять страны между собой, развивать сотрудничество, но с другой, является эффективным инструментом развития конкуренции. В таких условиях каждое государство стремится повысить конкурентоспособность национальной продукции на зарубежном рынке. Для этого государства большинства развитых стран проводят операции по рефинансированию сделок промышленных организаций и банков, участвующих в экспортном кредитовании[36].

Международный кредит играет важную роль в развитии международной торговли. В то же время, несмотря на позитивные стороны применения кредитов, нельзя не упомянуть и о его негативной роли для государства.

Позитивная роль международного кредита заключается в стимулировании внешнеэкономической деятельности страны, создании благоприятного климата для зарубежных частных инвестиций, обеспечении бесперебойности международных расчетных и валютных операций, обслуживающих внешнеэкономические связи страны.

Негативная роль международного кредита в развитии рыночной экономики заключается в обострении её противоречий. Международный кредит форсирует перепроизводство товаров, перераспределяя ссудный капитал между странами, усиливает диспропорции общественного воспроизводства, облегчая развитие наиболее прибыльных отраслей и задерживая развитие отраслей, в которые иностранный капитал не привлекается[37]. По каналам мирового рынка ссудных капиталов происходит перемещение денег, усиливающее неустойчивость денежного обращения и кредита, валютной системы, платежных балансов, национальной и мировой экономики в целом[38].

Выводы

Международный кредит — движение ссудного капитала в сфере международных экономических отношений, связанных с предоставлением валютных и торговых ресурсов на условиях возвратности, срочности и платности.

Эффективное использование международного кредитования создает благоприятные условия для иностранных инвестиций, обеспечивает непрерывный, бесперебойный процесс международных расчетных и валютных операций, повышает экономическую эффективность внешней торговли.

Кредиторами и заемщиками при международном кредитовании выступа‑ ют частные предприятия, государственные учреждения, правительства государств, международные и региональные валютно-кредитные и финансовые организации.

Глава 2. Исследование международного кредитного рынка

2.1. Характеристика международных финансовых организаций

Группа Всемирного банка является одним из крупнейших в мире источников финансовых средств и знаний для развивающихся стран. В своей деятельности Всемирный банк руководствуется следующими принципами, играющими роль в обеспечении устойчивого развития экономики и общества:

- развития и улучшение качества «человеческого капитала»;

- сохранение окружающей среды и природных ресурсов для последующих поколений;

- создание оптимального баланса между частным и общественным секторами для улучшения социально-экономического климата[39].

В Группу Всемирного банка входят пять учреждений, решающих общую задачу - сокращать бедность, наращивать масштабы благосостояния для всех и содействовать устойчивому развитию[40].

Международный банк реконструкции и развития (МБРР). Глобальная кооперативная организация развития, совладельцами которой являются 184

ее государств-членов, предоставляет кредитные средства правительствам стран со средним уровнем дохода и правительствам платежеспособных стран с низким уровнем дохода. МБРР - крупнейший банк развития в мире, входящий в состав Группы Всемирного банка, имеет две основные цели: положить конец крайней бедности к 2030 г. и ускорил, обеспечение благосостояния для всех на устойчивой основе. Средствами достижения этих целей являются, прежде всего, предоставление займов, гарантий, продуктов управления рисками и экспертных рекомендаций в областях, имеющих отношение к развитию, а также координация мер по решению региональных и глобальных задач.

Характерной чертой МБРР является то, что кредиты, выдаваемые им развивающимся странам, направлены на конкретные проекты, являющимися по оценке Всемирного банка, приоритетными для данной страны (чаще всего, они связаны с отраслями инфраструктуры: энергетика, транспорт, связь). Помимо кредитования конкретных отраслей экономики развивающихся стран МБРР оказывает им поддержку в преодолении проблем внешнего долга[41].

Международная ассоциация развития (МАР) является крупнейшим многосторонним источником льготного финансирования беднейших стран мира и основным инструментом достижения в этих странах двух взаимосвязанных целей Всемирного банка - ликвидации крайней бедности и ускоренного обеспечения общего благосостояния устойчивым образом.

Международная финансовая корпорация (IFC) работает исключительно с частным сектором экономик развивающихся стран. Своей основной задачей Международная финансовая корпорация видит решение проблемы бедности в глобальном масштабе, а также обеспечение достойного уровня жизни. Для реализации этой задачи IFC предоставляет займы, осуществляет инвестиции в акционерный капитал предприятий и оказывает консультационные услуга в целях привлечения инвестиций из других источников в предприятия частного сектора развивающихся стран, оказывает помощь в создании продуктивных рабочих мест и предоставлении необходимых услуг бедным и незащищенным группам населения[42].

Многостороннее агентство по инвестиционным гарантиям (MIGA) предоставляет инвесторам и кредиторам страхование политических рисков и услуга повышения качества кредитов в целях содействия по прямому иностранному инвестированию в развивающиеся страны: привлекает иностранные инвестиции и страховщиков в экономику развивающихся стран. Агентство было создано в дополнение к государственным и частным источникам страхования инвестиций от некоммерческих рисков в развивающихся странах.

Международный центр по урегулированию инвестиционных споров (ICSID) обеспечивает международные механизмы урегулирования и арбитражного рассмотрения инвестиционных споров.

Предоставленная Всемирным банком в течение 2014-2016 гг. поддержка регионам увеличивается Однако, в 2017 г. общий объем предоставленных

средств (табл. 1) составляет в 2017 г. 43 583 млн. долл. США, что на 1,8 % ниже, чем в 2014 г. и на 11,13% ниже, чем в 2016 г.

Таблица 1

Финансирование, предоставленное Группой Всемирного банка странам-партнерам. в разбивке по финансовым годам, млн. долл. США

|

Наименование показателей |

2014 |

2015 |

2016 |

2017 |

|

Группа Всемирного Банка |

||||

|

Зарезервированные средства |

58190 |

59776 |

64185 |

61783 |

|

Предоставленные средства |

44398 |

44582 |

49039 |

43583 |

|

МБРР |

||||

|

Зарезервированные средства |

18504 |

23528 |

29729 |

22611 |

|

Предоставленные средства |

18761 |

19012 |

22532 |

17861 |

|

MAP/IDA |

||||

|

Зарезервированные средства |

22239 |

18966 |

16171 |

19513 |

|

Предоставленные средства |

13432 |

12905 |

13191 |

12718 |

|

IFC |

||||

|

Зарезервированные средства |

9967 |

10539 |

11117 |

11854 |

|

Предоставленные средства |

8904 |

9264 |

9953 |

10335 |

|

MIGA |

||||

|

Общий объем страхового покрытия |

3155 |

2828 |

4258 |

4842 |

|

Зарезервированные средства |

4225 |

3914 |

2910 |

2962 |

|

Предоставленные средства |

3301 |

3401 |

3363 |

2919 |

На протяжении 2014-2017 гг. происходит уменьшение объемов предоставленных средств к числу зарезервированных – с 76 % в 2014 г. до 71 % в 2017 г., следовательно, увеличивается количество стран, которые не могут полностью выполнить вышеупомянутые требования поставленные всемирным банком (данные меры могут негативно сказаться на местном населении и только усугубить экономическую ситуацию страны).

Тем не менее, недостаток финансовых средств вынуждает развивающиеся страны выполнять требования Всемирного банка - большую часть предоставленных средств на 2017 г. получили развивающиеся страны среднего уровня развитая (МБРР 43%). Не смотря на то. что призванием Всемирного банка является борьба с бедностью, беднейшим странам представлено меньше кредитов (МАР 29%), почти на уровне IFC (21%).

В настоящее время деятельность Всемирного банка осуществляется через 135 представительств во всем мире. Расширение присутствия в странах-клиентах позволяет Банку лучше понять их нужды, более эффективно сотрудничать с ними и обеспечить более оперативное предоставление услуг своим партнерам в этих странах (табл. 2).

Таблица 2

Зарезервированные средства, 2017 г., млн. долл. США

|

Регион |

МБРР |

MAP |

Всего МАР |

Всего МБРР/МАР, |

|

Африка |

1 163 |

10 679 |

11 342 |

23 |

|

Восточная Азия и Тихоокеанский регион |

4 404 |

2 703 |

7 107 |

17 |

|

Европа и Центральная Азия |

4 569 |

739 |

5 308 |

13 |

|

Латинская Америка и Карибский бассейн |

5 373 |

503 |

5 876 |

14 |

|

Ближний Восток и Северная Африка |

4 869 |

1 011 |

5 830 |

14 |

|

Южная Азия |

2 233 |

3 828 |

6 061 |

14 |

|

Всего |

22 611 |

19 463 |

42 074 |

100 |

Около 23% денежных средств МБРР / МАР предполагалось предоставить в 2017 г. африканским государствам, где сконцентрированы наибольшее количество беднейших государств (МАР 10 679 млн. долл. США). Для Южной Азин, где также большинство населения региона живут за чертой бедности. МАР запланировала выдать кредитов и займов на сумму 3 828 млн. долл. США. Остальные регионы, где находятся преимущественно развивающиеся страны среднего уровня развития, предполагалось финансировать большей степени за счет средств МБРР: Восточно-Азиатский и Тихоокеанский регион – 4 404 млн. долл. США. Европа и Центральная Азия – 4 569 млн. долл. США, Латинская Америка 5 373 млн. долл. США. Для Ближневосточных и североафриканских стран планировалась 14 % всех займов и кредитов от МБРР и МАР. Причем наибольшая часть резервировалась для стран со средним уровнем экономики.

Общая доля зарезервированных средств, предоставленных группой Всемирного банка для правительств стран со средним уровнем дохода и правительств платежеспособных стран с низким уровнем дохода составили 55%, а беспроцентные займы (кредита) и гранты правительствам беднейших стран зарезервированы на уровне 45%.

Структура реально предоставленных средств (таблица 3) несколько отличается от зарезервированных.

Таблица 3

Предоставленные средства в 2017 г., млн.долл.США

|

Регион |

МБРР |

MAP |

Всего МАР |

Всего МБРР/ МАР, доля в % |

|

Африка |

427 |

6 623 |

7 050 |

23 |

|

Восточная Азия и Тихоокеанский регион |

3 961 |

1 145 |

5 106 |

17 |

|

Европа и Центральная Азия |

2 799 |

310 |

3 109 |

10 |

|

Латинская Америка и Карибский бассейн |

3 885 |

229 |

4 114 |

13 |

|

Ближний Восток и Северная Африка |

5 335 |

391 |

5 726 |

19 |

|

Южная Азия |

1 454 |

3 970 |

5 424 |

13 |

|

Всего |

17 361 |

12 668 |

30 529 |

100 |

Во-первых, общая сумма финансирования по МБРР и МАР уменьшилась и составила 73% от запланированных, причем в большей степени снижение реального кредитования затронула беднейшие страны (66% средств от запланированных). Во-вторых, структура кредитования также изменилась: величина реальных заимствований Африки уменьшилось (доля составляет 23%), а Латинской Америки, наоборот увеличилось, и в абсолютном выражении, и в структуре.

Система мировых финансовых институтов не ограничивается Всемирным банком, МВФ и региональными банками. Стратегия этих институтов не смогла открыть путь для долгосрочного решения такой базовой проблемы как проблема задолженности. В центре же внимания мирового сообщества оказались две неформальные организации – Парижский и Лондонский клубы, благодаря своей роли в решении проблем платёжного дисбаланса и коммерческого долга[43].

Лондонский клуб – это форум для пересмотра сроков погашения кредитов, предоставленных коммерческими банками (без гарантий правительства-кредитора). Это объединение получило название «Лондонского клуба» потому, что переговоры о реструктуризации долга между суверенными должниками и коммерческими кредиторами часто происходят в Лондоне. Данный клуб является неофициальным органом, в состав которого входят коммерческие банки. Лондонский клуб осуществляет реструктуризацию долгов коммерческим структурам, не имеет постоянного председателя или секретариата, а его процедуры и организация носят свободный характер[44].

В Лондонском клубе не пересматриваются процентные платежи, но могут быть изменены сроки погашения. В Лондонском клубе интересы банков-кредиторов представлены консультационным комитетом в состав которого входят представители банков-кредиторов. Соглашение между консультационным комитетом и страной-должником о реструктуризации долга может быть официально подписано только если его поддерживают банки, на долю которых приходится 90-95% непогашенных обязательств должника[45].

Парижский клуб кредиторов – это неформальное финансовое объединение банков-лидеров мира. Парижский клуб является более влиятельным, нежели Лондонский и объединяет представителей банков-кредиторов 19 стран: Австралии, Австрии, Бельгии, Великобритании, Германии, Дании, Ирландии, Испании, Италии, Канады, Нидерландов, Норвегии, России, США, Финляндии, Франции, Швейцарии, Швеции, Японии. Парижский клуб кредиторов был создан в 1956 г. для обсуждения и урегулирования проблем задолженности суверенных государств. Данная неформальная организация предоставляет финансовые услуги, такие как реструктуризацию задолженности и списание задолженности стран-должников и их кредиторов. Зачастую после того, как альтернативные предложения потерпели неудачу, в Парижском клубе дебиторы рекомендуются Международным валютным фондом. Он собирается каждые шесть недель во французском министерстве экономики, финансов и промышленности в Париже[46].

Представители МВФ, МБРР, региональных банков развития и ЮНКТАД участвуют в переговорах в качестве наблюдателей. В ходе переговоров вырабатывается комплекс рекомендаций, составляется протокол, в котором официально фиксируется согласование условий. По данным МВФ Парижский клуб вместе со специальными группами в соорганизации заключили 429 соглашения, которые включали 90 стран-дебиторов[47]. С юридической стороны, протокол носит рекомендательный характер. В нем указываются предложения кредиторов и правительства страны-должника провести переговоры о заключении двустороннего соглашения о пересмотре условий погашения долговых обязательств. Лондонский клуб является неофициальной группой частных кредиторов на международной арене. Парижский клуб представляет собой неформальную группу финансовых чиновников из 19 крупнейших экономик мира. Вместе же они представляют неформальные международные валютно-кредитные организации, которые в частных случаях становятся спасательным кругом для развивающихся стран, в особенности, в тяжёлое для мировой экономики время последствий финансового кризиса.

2.2. Анализ участия России в международных кредитных отношениях

Российский банковский сектор в условиях западных санкций, снижения экономического роста оказался в сложной ситуации. С середины 90-х гг. XX века РФ выступает как активный участник международного долгового рынка. И поэтому ограничение банков с вводом санкций к внешнему фондированию оказали существенное влияние на банковскую систему страны. Ведь значительная часть внешнего долга РФ была сформирована за счет внешних заимствований преимущественно с использованием рыночных инструментов.

Под санкции попали банки со значительной долей государственного участия («Внешэкономбанк», ПАО «Сбербанк», АО «Газпромбанк», ПАО «Банк ВТБ» и АО «Россельхозбанк») и частные банки (например, Банк «Россия», Банк «Северный морской путь»). В результате ужесточения режима экономических санкций главные корпоративные заемщики – банки и компании с государственным участием – лишились доступа на международный рынок капитала, что означало отключение крупнейших банков от долгосрочного финансирования странами, которые вели санкции: получение фондирования стало возможным на срок не более 30 дней. А банки из так называемого «списка SDN» не имеют возможности вести платежные операции в валюте – евро и долларе[48].

Относительная стабилизация украинского конфликта к середине 2014 г. способствовала улучшению отношения международных инвесторов к российскому корпоративному долгу. АО «Альфа-банк» успешно разместил еврооблигации объемом 350 млн. евро на три года, стоимость заимствования оказалась высокой – 5,5% годовых. Разместить бумаги смогли и банки с государственным участием: ПАО «Сбербанк» - еврооблигации объемом 1 млрд. евро по цене 3,4% годовых на пять лет; ПАО «Газпромбанк» - еврооблигации объемом 1 млрд. евро по цене 4,0% годовых на пять лет[49].

Однако в условиях отсутствия возможности рефинансирования долга за счет внешних источников в связи с дальнейшим ужесточением санкций банки начали искать денежные средства на внутреннем рынке для обслуживания и погашения внешнего долга (внутренними источниками фондирования явились средства организаций и сбережения населения). За 2014-2015 гг. депозиты физических лиц, по данным ЦБ РФ, возросли на 25,2% (что составляет 4,7 трлн. руб.), а депозиты юридических лиц – на 17,9%, или 2,0 трлн. руб. За 2016 г. депозиты физических лиц увеличились на 4,5% (на 1,04 трлн. руб.), а юридических лиц сократились на 12,1% (на 1,6 трлн. руб.)[50]. Влияние банков на данный ресурс ограничен, оно может осуществляться прежде всего посредством процентной политики по вкладным операциям и разнообразия номенклатуры депозитов, максимально отражающей потребности и запросы клиентов.

Как мы уже отмечали выше, в марте 2014 г. в связи с обострением украинского кризиса для российских заемщиков внешний рынок был практически недоступен. Однако в мае 2016 г. РФ вернулась в качестве суверенного заемщика на международный долговый рынок. Были размещены еврооблигации объемом 1,75 млрд. долл. США по цене 4,75% годовых на срок 10 лет.

Отметим, что подготовка данного выпуска потребовала большого напряжения сил, что было связано с значительной степенью неопределенности относительно результатов размещения, так как на потенциальных участников банковского синдиката было оказано неформальное давление со стороны руководства США и ЕС. В ходе подготовки данной сделки Министерство финансов РФ направило заявки 25 зарубежным банкам (среди них BNP Paribas, Bank of America Merrill Lynch, Bank of China). Но все 25 банков отказались принять участие в размещении, сославшись на рекомендации властей США и ЕС. В результате чего главным организатором выпуска стал ВТБ Капитал (инвестиционное подразделение группы ВТБ)[51].

Министерством финансов были включены специфические оговорки в проспект эмиссии, обусловленные действующим режимом санкций со стороны США и ЕС:

1. Теперь Национальный расчетный депозитарий будет выполнять депозитарно-клиринговые функции, а не Euroclear и Clearstream – международные депозитарно-клиринговые системы.

2. В связи с тем, что любые платежи в долларах проходят через американскую банковскую систему, сохраняется риск блокировки подобных платежей из-за санкций. Поэтому условия эмиссии включают возможность выплат инвесторам в фунтах стерлингов, евро или швейцарских франках, если из-за определенных геополитических причин платежи в долларах США станут невозможны.

3. Министерство финансов взяло на себя обязательство не использовать привлеченные денежные средства от выпуска еврооблигаций на нарушающие санкции США или ЕС цели.

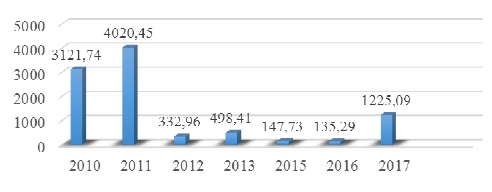

В 2017 г. размещение акций российских эмитентов принесло 1,2 млрд. долл. США. По данным аналитиков Citi, данное размещение за январь-февраль 2017 г. стало максимальным с 2011 г. (рисунок 1). Активность на рынке акций в странах Центральной и Восточной Европы, Ближнего Востока и Африки феноменальная: первичное размещение «Детского мира» – 300 млн. долл. США; вторичное размещение «Фосагро» – 250 млн. долл. США; вторичное размещение UC Rusal – 240 млн. долл. США. А также холдинг En+ заявил о подготовке первичного размещения.

Рисунок 1. Размещение акций российских компаний, млн. долл. США – IPO/SPO с начала 2017 г. по 17 февраля включительно

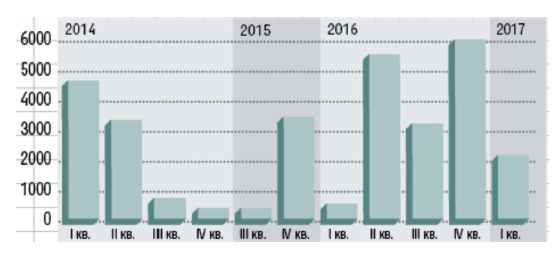

Рынок еврооблигаций для РФ открылся в середине 2016 г. Их размещение в 2016 г. превзошло показатель 2015 г. почти в 4 раза (рисунок 2). С точки зрения интереса инвесторов к российскому риску рынок вернулся к состоянию до 2014 г. С начала 2017 г. были закрыты сделки с евробондами: Альфа-банка; «Полюса»; UC Rusal; Северстали.

Рисунок 2. Еврооблигации, выпущенные российскими копаниями, млн. долл. США[52]

Существенная волатильность нефтяных цен, формирование новой администрации США, а также определенные позитивные изменения в российской экономике способствовали оживлению интереса зарубежных инвесторов к РФ. Помимо этого, относительная стабильность геополитической обстановки и стабильность на сырьевых рынках также оказали положительное влияние. По славам руководителя «Сбербанк CIB», окно для размещений действительно открылось и в ближайшие месяцы стоит ждать новых как первичных, так и вторичных размещений. В условиях отсутствия глобального экономического роста сосредоточение инвесторов пришлось на активы, обеспечивающие быструю доходность. Ценные бумаги в РФ в сравнении с другими развивающимися экономиками достаточно недороги, дивиденды российских компаний высоки, их средняя доходность составляет 4,6%, а без потребительского сектора – 6-7%. В 2018 гг. ожидается продолжение оживления и на рынке евробондов (погашаются большие выпуски 2012-2013 гг., появившиеся во время бума)[53].

Таким образом, в ближайшее время, вероятно, международный долговой рынок будет становится более доступным для РФ. Условия внешнего фондирования для российских банков при отсутствии обострения ситуации на геополитической арене и серьезных внешних шоков будут постепенно улучшаться. В связи с этим на международном долговом рынке можно ожидать активизации деятельности российских корпоративных эмитентов. Что же касается выпуска российских еврооблигаций, то он напрямую связан с текущей политической конъюнктурой.

Выводы

Международный кредитный рынок обладает огромным потенциалом

для финансирования национальных экономик, только за последние три года объем финансирования одного из главных мировых кредиторов. Вместе с тем, неравномерность экономического развития регионов порождает различные потребности в международных финансовых ресурсах.

На сегодняшний день основной проблемой во взаимодействии России и Группы Всемирного банка остается действие антироссийских санкций, в результате которых была ограничена или полностью приостановлена деятельность отдельных структур группы на территории страны. В условиях санкций США и западных стран Россия столкнулась с проблемами доступа к международным кредитным ресурсам, что обуславливает необходимость поиска новых кредитных механизмов.

Основная угроза современных международных санкционных режимов состоит в комплексности и прогрессивности их инструментов, высокой частоте, масштабности и единовременности применения, коллективности решений стран-санкционеров, многократном повышении уровня нестабильности в мировой финансовой системе и вероятности глобальных кризисов, что увеличивает потенциальные санкционные издержки глобальной экономики до уровня нескольких триллионов долларов. Современные санкции — это и разновидность холодного оружия, и игра, в которой нет государств-победителей.

Глава 3. Тенденции развития международных кредитных отношений России как участника международного кредитного рынка

Исследовав динамику и структуру международных кредитных отношений, можно сделать вывод о проблемах долговой политики страны и определить пути их решений (таблица 3).

Таблица 3

Проблемы долговой политики страны и пути их решения

|

Проблема |

Пути решения |

|

Погашение внешнего |

В текущих условиях источником выплат по внешнему |

|

Отсутствие возможности |

Помимо того, что в сложившейся ситуации пропала возможность привлечения новых внешних займов, в результате значительного падения курса рубля стоимость |

|

Несогласованность действий государственных |

В системе управления внешним долгом участвуют несколько органов РФ: Правительство, Министерство финансов, министерство экономического развития, Банк |

Требования, формирующие принципы безопасности в сфере государственного долга РФ, стандартные. Но фундаментальной угрозой для национальной экономики является ее сырьевая структура. Национальная экономика крайне уязвима от внешних ценовых шоков в силу преобладания сырьевого профиля.

Использование золотовалютных резервов Банка России для погашения внешнего долга государства противоречит правовым императивам их назначения и свидетельствует о финансовой и экономической несостоятельности государства. Вышеотмеченное позволяет сделать вывод о необходимости поиска новых механизма и инструментов в регулировании государственной долговой политики.

Первым шагом в этом направлении должна стать модификация законодательства. На сегодняшний день долговые обязательства регулируются действующими нормативно-правовыми актами («Бюджетный кодекс Российской Федерации» от 31.07.1998 № 145-ФЗ[54]; Распоряжение Правительства РФ от 17.11.2008 №; 1662-р «О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года»[55] и многие другие подзаконный акты Российской Федерации и ее субъектов), срок исполнения многих из которых истекает в обозримом будущем.

В связи с этим, по нашему мнению, целесообразно предпринять следующее:

- разработать пакет нормативно-правовых документов антикризисной государственной долговой политики на долгосрочный период. Непредсказуемость геополитических и экономических процессов приводит развитие страны в «стрессовое» состояние, что требует разработки нескольких сценариев развития с предполагаемыми ожиданиями, возможностями и рисками. Ранее наблюдалась тенденция планирования Министерством финансов Российской Федерации основных направлений государственной долговой политики Российской Федерации (последний плановый период был 2013-2015 гг.). В связи с этим, целесообразно принять антикризисную концепцию государственной долговой политики, которая будет направлена на реструктуризацию и оптимизацию долговых обязательств государства;

- юридически определить ответственность за принятие долговых обязательств и эффективное исполнение государственной долговой политики. Необходимость внешних займов возникает на различных уровнях власти и зачастую является «спасательным кругом» для бюджета как федерального, так и регионального уровнях. Нормативными актами утверждаются особенности процедуры заимствования, но правовая ответственность лиц принимающие решения о займах не указана. В таком случае необходимо не только разработать критерии эффективности управления государственным долгом, но и законодательно определить уровни ответственности;

- обеспечить соответствие государственной долговой книги принципом открытости, доступности и ясности, а также по возможности создания унифицированного типового образца, хотя на сегодняшний день этого не предусмотрено законодательством. Субъекты Российской Федерации своими подзаконными актами задокументировали порядок ведения и структуру государственных долговых книг, но их неоднородность препятствует эффективному аналитическому своду данных документов. Государственная долговая книга должна включать в содержание реестр погашения государственных займов;

- пересмотреть целесообразность и снизить необходимость государственных внешних займов. Целесообразно прейти к инновационной политики развития. А именно, денежные средства от иностранных государств должны приниматься не в виде государственных займов, а в виде инвестиционных потоков, особенно если речь идет о финансировании экономических отраслей;

- обеспечить сокращения процентной части государственных обязательств последствия дополнительных соглашений, сформировать альянс содружества между государствами (состав государств может регламентироваться тесными экономическим связями, поясом соседства и другими факторами) и обозначив условия и критерии снижения процентных ставок обслуживания государственного внешнего долга;

- создать правовые и финансовые возможности наращивания государственных долговых гарантий;

- облегчить долговое бремя путем урегулирования задолженности зарубежных стран перед Россией. Вместе с тем нужно иметь в виду, что стратегия управления государственным долгом должна заключаться не в стремлении к глобальному сокращению долгов любой ценой, а в использовании тех возможностей, которые получает государство при проведении политики внешних заимствований, нацеленной на инвестиции в реальный сектор экономики, на поддержку конкурентоспособности отечественных товаропроизводителей, стимулирование экономического роста, создание новых рабочих мест, снижение фискальной нагрузки на малый и средний бизнес.

Необходима структурированная государственная долговая политика на ближайшую перспективу с учетом мировых финансово-экономических и геополитических изменений.

Проблема внешней задолженности остается одной из главнейших стратегических задач обеспечения устойчивого экономического развития. Несмотря на санкции, долговая политика сфокусирована на обеспечение способности России совершать займы в объемах, необходимых для решения установленных экономических и социальных задач, и на условиях, оптимальных для нашего государства, как проверенного независимого заемщика, а также на обеспечение платежеспособности и на повышение кредитных рейтингов Российской Федерации.

Выводы

Россия является надежным заемщиком. Однако, следует принимать во внимание и сложность современной международной ситуации, в которой находится Россия в связи с санкционными ограничениями. В связи с этим проблема внешней задолженности России весьма чувствительна. а оценка ее долговой устойчивости неоднозначна.

В целях совершенствования государственной долговой политики РФ предлагается.

- разработать пакет нормативно-правовых документов антикризисной государственной долговой политики на долгосрочный период; принять антикризисную концепцию государственной долговой политики, которая будет направлена на реструктуризацию и оптимизацию долговых обязательств государства;

- юридически определить ответственность за принятие долговых обязательств и эффективное исполнение государственной долговой политики;

- обеспечить соответствие государственной долговой книги принципом открытости, доступности и ясности, а также по возможности создания унифицированного типового образца, хотя на сегодняшний день этого не предусмотрено законодательством;

- пересмотреть целесообразность и снизить необходимость государственных внешних займов. Целесообразно прейти к инновационной политики развития;

- обеспечить сокращения процентной части государственных обязательств последствия дополнительных соглашений, сформировать альянс содружества между государствами (состав государств может регламентироваться тесными экономическим связями, поясом соседства и другими факторами) и обозначив условия и критерии снижения процентных ставок обслуживания государственного внешнего долга;

- создать правовые и финансовые возможности наращивания государственных долговых гарантий;

- облегчить долговое бремя путем урегулирования задолженности зарубежных стран перед Россией.

Необходима структурированная государственная долговая политика на ближайшую перспективу с учетом мировых финансово-экономических и геополитических изменений.

Заключение

Международный кредит — движение ссудного капитала в сфере международных экономических отношений, связанных с предоставлением валютных и торговых ресурсов на условиях возвратности, срочности и платности.

Эффективное использование международного кредитования создает благоприятные условия для иностранных инвестиций, обеспечивает непрерывный, бесперебойный процесс международных расчетных и валютных операций, повышает экономическую эффективность внешней торговли.

Кредиторами и заемщиками при международном кредитовании выступа‑ ют частные предприятия, государственные учреждения, правительства государств, международные и региональные валютно-кредитные и финансовые организации.

Международный кредитный рынок обладает огромным потенциалом

для финансирования национальных экономик, только за последние три года объем финансирования одного из главных мировых кредиторов. Вместе с тем, неравномерность экономического развития регионов порождает различные потребности в международных финансовых ресурсах.

На сегодняшний день основной проблемой во взаимодействии России и Группы Всемирного банка остается действие антироссийских санкций, в результате которых была ограничена или полностью приостановлена деятельность отдельных структур группы на территории страны. В условиях санкций США и западных стран Россия столкнулась с проблемами доступа к международным кредитным ресурсам, что обуславливает необходимость поиска новых кредитных механизмов.

Основная угроза современных международных санкционных режимов состоит в комплексности и прогрессивности их инструментов, высокой частоте, масштабности и единовременности применения, коллективности решений стран-санкционеров, многократном повышении уровня нестабильности в мировой финансовой системе и вероятности глобальных кризисов, что увеличивает потенциальные санкционные издержки глобальной экономики до уровня нескольких триллионов долларов. Современные санкции — это и разновидность холодного оружия, и игра, в которой нет государств-победителей.

Россия является надежным заемщиком. Однако, следует принимать во внимание и сложность современной международной ситуации, в которой находится Россия в связи с санкционными ограничениями. В связи с этим проблема внешней задолженности России весьма чувствительна. а оценка ее долговой устойчивости неоднозначна.

В целях совершенствования государственной долговой политики РФ предлагается.

- разработать пакет нормативно-правовых документов антикризисной государственной долговой политики на долгосрочный период; принять антикризисную концепцию государственной долговой политики, которая будет направлена на реструктуризацию и оптимизацию долговых обязательств государства;

- юридически определить ответственность за принятие долговых обязательств и эффективное исполнение государственной долговой политики;

- обеспечить соответствие государственной долговой книги принципом открытости, доступности и ясности, а также по возможности создания унифицированного типового образца, хотя на сегодняшний день этого не предусмотрено законодательством;

- пересмотреть целесообразность и снизить необходимость государственных внешних займов. Целесообразно прейти к инновационной политики развития;

- обеспечить сокращения процентной части государственных обязательств последствия дополнительных соглашений, сформировать альянс содружества между государствами (состав государств может регламентироваться тесными экономическим связями, поясом соседства и другими факторами) и обозначив условия и критерии снижения процентных ставок обслуживания государственного внешнего долга;

- создать правовые и финансовые возможности наращивания государственных долговых гарантий;

- облегчить долговое бремя путем урегулирования задолженности зарубежных стран перед Россией.

Необходима структурированная государственная долговая политика на ближайшую перспективу с учетом мировых финансово-экономических и геополитических изменений.

Список использованной литературы

Бюджетный кодекс Российской Федерации» от 31.07.1998 № 145-ФЗ (с изм. и доп.) // «Собрание законодательства РФ», 03.08.1998, № 31, ст. 3823

Распоряжение Правительства РФ от 17.11.2008 № 1662-р «О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» // «Собрание законодательства РФ», 24.11.2008, № 47, ст. 5489.

Авдокушин E. Ф. Международные экономические отношения. - М., Юристъ, 2013. – 502 с.

- Алиева З. Б., Абдуллаева Ш. А. Деятельность международных валютно-кредитных организаций в мировой экономике // Новая наука: От идеи к результату. 2016. № 4-1. С. 104-111.

- Архипова В. В., Комолов О. О. Развитие международных санкционных режимов: исторический аспект // Российский внешнеэкономический вестник. 2016. № 3. С. 53-64.

- Афанасьева Е. В. Проектное финансирование как источник привлечения капитала //вестник. – 2014. – №. 3. – С. 27-45.

- Бадалова С. Н. Характерные особенности и формы международного кредитования // В сборнике: Современное состояние и перспективы развития национальной финансово-кредитной системы сборник материалов I Международной научной конференции студентов специалитета, бакалавриата и магистратуры. Российский экономический университет им. Г. В. Плеханова, Воронежский филиал. 2017. С. 9-15.

- Балюк И.А. Россия на международном долговом рынке: современное состояние и финансовые риски // Экономика. Налоги. Право. – 2016. – № 3. – С. 26-32.

- Белотелова Н. П. Деньги. Кредит. Банки: Учебник / Н. П. Белотелова, Ж. С. Белотелова. – 4-е изд. – М.: Издательско-торговая корпорация «Дашков и К», 2013. – 588 с.

Валяева Г.Г. Дистанционный курс «Внешнеэкономическая деятельность»: электронный учебно-методический комплекс. Хроники объединенного фонда электронных ресурсов. Наука и образование. 2014. Т. 1. № 12 (67). С. 115-120.

- Внешэкономбанк внесет 250 млн долларов США в фонд капитализации российских банков / URL: http://www.veb.ru/press/news/ index. php?id _ 19 = 28602.

- Воронков Л.С. Международные организации: основные причины их возникновения и развития // Вестник МГИМО Университета. – 2015. – № 4 (43). – С. 102-114.

- Годовой отчет 2016. Всемирный банк [Электронный ресурс]. Режим доступа: URL:http://wwwWBAnnualReport2015RU (Дата обращения 16.03.2018).

Голодова Ж. Г., Анисенко Н. А. Корпоративные внешние долги: подходы к оценке «Критичности» и управлению // Вестник РУДН. Серия: Экономика. 2016. №3. С. 95-102.

- Ильин И. В., Каверин М. А. Вопросы преобразования международных организаций в институты глобального управления // Век глобализации. – 2014. – № 2. – С. 32-39.

- Костина Н. Н., Трубицына О. Г. Технологии дистанционного банковского обслуживания и их развитие в России // Сборники конференций НИЦ Социосфера. 2013. № 57-2. С. 7-11.

Краткий курс лекций по дисциплине «Международные валютно-кредитные отношения» [Электронный ресурс]. URL: http://studme.org/1951021724764/ekonomika/mezhdunarodnyy_ kreditnyy_rynok (Дата обращения 23.03.2018).

- Маркелова Е. Л., Никонец O. E. Роль международных валютно-кредитных и финансовых организаций в современной экономике // Научно-методический электронный журнал Концепт. 2016. Т. 11. С. 86-90.

Международные валютно-кредитные отношения : учебное пособие / С. А. Лукьянов [и др.]; под общ. ред. Н. Н. Мокеевой.— Екатеринбург : Изд-во Урал. ун-та, 2015.— 296 с.

- Носова Т. П., Назаретян К. А., Кумпилов Н. Т. Влияние санкций на источники формирования российских банков // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2017. № 130. С. 695-711.

- Прока К. Взаимодействие России с международными финансовыми институтами. Справочный обзор. — Москва: 2017. – 58 с.

- Ромашкин Т. В. Сущность и роль международного кредитования // Инновационные технологии управления и права. 2017. № 1 (17). С. 18-20.

- Селюнина В. С. Анализ состояния внешнего долга стран мира // Образование и наука без границ: социально-гуманитарные науки. – 2016. – №3. – С. 94-102.

- Смыслов Д.В. История отношений России с международными финансовыми организациями / URL: http://ru-90.ru/node/1215.

- Тимошенко М. А. Современные формы международных кредитов // Новая наука: Современное состояние и пути развития. 2015. № 4-1. С. 223-229.

- Ульянов С. И. Международный кредит и его формы // В сборнике: Актуальные проблемы и перспективы развития внешнеторговой деятельности материалы внутри вузовской научно-практической конференции студентов и молодых ученых. 2014. С. 291-295.

- Федин Н. В., Салманова И. П. Значение Всемирного банка в управлении международными финансами // Вопросы региональной экономики. 2016. Т. 26. № 1. С. 103-111.

- Федоренко А. О. Международные кредитные отношения и их регулирование государством // Инфраструктурные отрасли экономики: проблемы и перспективы развития. 2015. № 9. С. 45-48.

- Фонд капитализации российских банков расформирован / URL: http://www.banki.ru/news/lenta/?id=8391880.

- Чумакова О. Значение международных финансово-кредитных организаций в развитии мирового сообщества // Евразийский научный журнал. 2016. № 2. С. 14.

- Эма А. А., Веревка Т. В. Международные кредитные отношения // В сборнике: Неделя науки СПбПУ материалы научно-практической конференции. Инженерно-экономический институт СПбПУ. С.В. Широкова (отв. ред.), А. А. Коваленко (отв. ред.). 2015. С. 509-512.

- Справочная информация о комитетах, группах и клубах [Электронный ресурс]: Международный валютный фонд. ¬ Режим доступа: http://www.imf.org/external/np/exr/facts/rus/groupsr.pdf (Дата обращения: 15.03.2018).

- База данных Всемирного банка / URL: http://www.worldbank.org/ projects/ search? lang= en&searchTerm=&c ountrycode_exact=RU.

- Новости. Банки.ру информационный портал. [Электронный ресурс]. – Режим доступа: http://www.banki.ru/news/bankpress/?id=6695979

- Центральный Банк Российской Федерации – Статистические материалы. [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/statistics/

- Национальный банковский журнал. [Электронный ресурс]. – Режим доступа: http://nbj.ru/ publs/banki-i-mir/2017/02/13/den-gi-est-no-privlech-ix-neprosto/

- Финансовая статистика [Электронный ресурс]. Сайт Федеральной службы государственной статистки. Режим доступа: http://www.gks.ru. Дата обращения: 23.03.2018.

Макроэкономическая финансовая статистика [Электронный ресурс] // Официальный сайт Центрального банка России – Режим доступа: http://www.cbr.ru/statistics/?PrtID=svs(дата обращения: 21.03.2018).

-

Эма А. А., Веревка Т. В. Международные кредитные отношения // В сборнике: Неделя науки СПбПУ материалы научно-практической конференции. Инженерно-экономический институт СПбПУ. С.В. Широкова (отв. ред.), А. А. Коваленко (отв. ред.). 2015. С. 509. ↑

-

Краткий курс лекций по дисциплине «Международные валютно-кредитные отношения» [Электронный ресурс]. URL: http://studme.org/1951021724764/ekonomika/mezhdunarodnyy_ kreditnyy_rynok (Дата обращения 13.06.2018). ↑

-

Бадалова С. Н. Характерные особенности и формы международного кредитования // В сборнике: Современное состояние и перспективы развития национальной финансово-кредитной системы сборник материалов I Международной научной конференции студентов специалитета, бакалавриата и магистратуры. Российский экономический университет им. Г. В. Плеханова, Воронежский филиал. 2017. С. 9. ↑

-

Валяева Г.Г. Дистанционный курс «Внешнеэкономическая деятельность»: электронный учебно-методический комплекс. Хроники объединенного фонда электронных ресурсов. Наука и образование. 2014. Т. 1. № 12 (67). С. 115. ↑

-

Федоренко А. О. Международные кредитные отношения и их регулирование государством // Инфраструктурные отрасли экономики: проблемы и перспективы развития. 2015. № 9. С. 45-48. ↑

-

Бадалова С. Н. Характерные особенности и формы международного кредитования // В сборнике: Современнее состояние и перспективы развитая национальная финансово-кредитной системы сборник материалов I Международной научной конференции студентов специалитета, бакалавриата и магистратуры. Российский экономический университет им. Г. В. Плеханова, Воронежский филиал. 2017. С. 9-14. ↑

-

Международные валютно-кредитные отношения : учебное пособие / С. А. Лукьянов [и др.]; под общ. ред. Н. Н. Мокеевой.— Екатеринбург : Изд-во Урал. ун-та, 2015.— 296 с. ↑

-

Чумакова О. Значение международных финансово-кредитных организаций в развитии мирового сообщества // Евразийский научный журнал. 2016. № 2. С. 14. ↑

-

Алиева З. Б., Абдуллаева Ш. А. Деятельность международных валютно-кредитных организаций в мировой экономике // Новая наука: От идеи к результату. 2016. № 4-1. С. 104. ↑

-

Эма А. А., Веревка Т. В. Международные кредитные отношения // В сборнике: Неделя науки СПбПУ материалы научно-практической конференции. Инженерно-экономический институт СПбПУ. С.В. Широкова (отв. ред.), А. А. Коваленко (отв. ред.). 2015. С. 510. ↑

-

Чумакова О. Значение международных финансово-кредитных организаций в развитии мирового сообщества // Евразийский научный журнал. 2016. № 2. С. 15. ↑

-

Бадалова С. Н. Характерные особенности и формы международного кредитования // В сборнике: Современное состояние и перспективы развития национальной финансово-кредитной системы сборник материалов I Международной научной конференции студентов специалитета, бакалавриата и магистратуры. Российский экономический университет им. Г. В. Плеханова, Воронежский филиал. 2017. С. 9. ↑

-

Маркелова Е. Л., Никонец O. E. Роль международных валютно-кредитных и финансовых организаций в современной экономике // Научно-методический электронный журнал Концепт. 2016. Т. 11. С. 86. ↑

-

Алиева З. Б., Абдуллаева Ш. А. Деятельность международных валютно-кредитных организаций в мировой экономике // Новая наука: От идеи к результату. 2016. № 4-1. С. 104. ↑

-

Маркелова Е. Л., Никонец O. E. Роль международных валютно-кредитных и финансовых организаций в современной экономике // Научно-методический электронный журнал Концепт. 2016. Т. 11. С. 86. ↑

-

Бадалова С. Н. Характерные особенности и формы международного кредитования // В сборнике: Современное состояние и перспективы развития национальной финансово-кредитной системы сборник материалов I Международной научной конференции студентов специалитета, бакалавриата и магистратуры. Российский экономический университет им. Г. В. Плеханова, Воронежский филиал. 2017. С. 9. ↑

-

Алиева З. Б., Абдуллаева Ш. А. Деятельность международных валютно-кредитных организаций в мировой экономике // Новая наука: От идеи к результату. 2016. № 4-1. С. 104. ↑

-

Чумакова О. Значение международных финансово-кредитных организаций в развитии мирового сообщества // Евразийский научный журнал. 2016. № 2. С. 15. ↑

-

Бадалова С. Н. Характерные особенности и формы международного кредитования // В сборнике: Современное состояние и перспективы развития национальной финансово-кредитной системы сборник материалов I Международной научной конференции студентов специалитета, бакалавриата и магистратуры. Российский экономический университет им. Г. В. Плеханова, Воронежский филиал. 2017. С. 9. ↑

-

Эма А. А., Веревка Т. В. Международные кредитные отношения // В сборнике: Неделя науки СЛбПУ материалы научно-практической конференции. Инженерно-экономический институт СЛбПУ. С.В. Широкова (отв. ред.), А.А. Коваленко (отв. ред.). 2015. С. 509. ↑

-

Федоренко А. О. Международные кредитные отношения и их регулирование государством // Инфраструктурные отрасли экономики: проблемы и перспективы развития. 2015. № 9. С. 45. ↑

-

Эма А. А., Веревка Т. В. Международные кредитные отношения // В сборнике: Неделя науки СПбПУ материалы научно-практической конференции. Инженерно-экономический институт СПбПУ. С.В. Широкова (отв. ред.), А. А. Коваленко (отв. ред.). 2015. С. 511. ↑

-

Федоренко А. О. Международные кредитные отношения и их регулирование государством // Инфраструктурные отрасли экономики: проблемы и перспективы развития. 2015. № 9. С. 45. ↑

-

Федоренко А. О. Международные кредитные отношения и их регулирование государством // Инфраструктурные отрасли экономики: проблемы и перспективы развития. 2015. № 9. С. 45-48. ↑

-

Бадалова С. Н. Характерные особенности и формы международного кредитования // В сборнике: Современное состояние и перспективы развития национальной финансово-кредитной системы сборник материалов I Международной научной конференции студентов специалитета, бакалавриата и магистратуры. Российский экономический университет им. Г. В. Плеханова, Воронежский филиал. 2017. С. 11. ↑

-

Федоренко А. О. Международные кредитные отношения и их регулирование государством // Инфраструктурные отрасли экономики: проблемы и перспективы развития. 2015. № 9. С. 45. ↑

-

Эма А. А., Веревка Т. В. Международные кредитные отношения // В сборнике: Неделя науки СПбПУ материалы научно-практической конференции. Инженерно-экономический институт СПбПУ. С.В. Широкова (отв. ред.), А. А. Коваленко (отв. ред.). 2015. С. 512. ↑

-

Федоренко А. О. Международные кредитные отношения и их регулирование государством // Инфраструктурные отрасли экономики: проблемы и перспективы развития. 2015. № 9. С. 45-48. ↑

-

Бадалова С. Н. Характерные особенности и формы международного кредитования // В сборнике: Современное состояние и перспективы развития национальной финансово-кредитной системы сборник материалов I Международной научной конференции студентов специалитета, бакалавриата и магистратуры. Российский экономический университет им. Г. В. Плеханова, Воронежский филиал. 2017. С. 15. ↑

-

Ромашкин Т. В. Сущность и роль международного кредитования // Инновационные технологии управления и права. 2017. № 1 (17). С. 18-20. ↑

-

Федоренко А. О. Международные кредитные отношения и их регулирование государством // Инфраструктурные отрасли экономики: проблемы и перспективы развития. 2015. № 9. С. 45. ↑

-

Федоренко А. О. Международные кредитные отношения и их регулирование государством // Инфраструктурные отрасли экономики: проблемы и перспективы развития. 2015. № 9. С. 45-48. ↑

-

Бадалова С. Н. Характерные особенности и формы международного кредитования // В сборнике: Современнее состояние и перспективы развитая национальная финансово-кредитной системы сборник материалов I Международной научной конференции студентов специалитета, бакалавриата и магистратуры. Российский экономический университет им. Г. В. Плеханова, Воронежский филиал. 2017. С. 9. ↑

-

Федоренко А. О. Международные кредитные отношения и их регулирование государством // Инфраструктурные отрасли экономики: проблемы и перспективы развития. 2015. № 9. С. 45-48. ↑

-

Ромашкин Т. В. Сущность и роль международного кредитования // Инновационные технологии управления и права. 2017. № 1 (17). С. 18. ↑

-

Эма А. А., Веревка Т. В. Международные кредитные отношения // В сборнике: Неделя науки СЛбПУ материалы научно-практической конференции. Инженерно-экономический институт СЛбПУ. С.В. Широкова (отв. ред.), А.А. Коваленко (отв. ред.). 2015. С. 509. ↑

-

Федоренко А. О. Международные кредитные отношения и их регулирование государством // Инфраструктурные отрасли экономики: проблемы и перспективы развития. 2015. № 9. С. 46. ↑

-

Бадалова С. Н. Характерные особенности и формы международного кредитования // В сборнике: Современнее состояние и перспективы развитая национальная финансово-кредитной системы сборник материалов I Международной научной конференции студентов специалитета, бакалавриата и магистратуры. Российский экономический университет им. Г. В. Плеханова, Воронежский филиал. 2017. С. 9. ↑

-

Годовой отчет 2016. Всемирный банк [Электронный ресурс]. Режим доступа: URL:http://wwwWBAnnualReport2015RU (Дата обращения 06.06.2018). ↑

-

Костина Н. Н., Трубицына О. Г. Технологии дистанционного банковского обслуживания и их развитие в России // Сборники конференций НИЦ Социосфера. 2013. № 57-2. С. 7. ↑

-

Федин Н. В., Салманова И. П. Значение Всемирного банка в управлении международными финансами // Вопросы региональной экономики. 2016. Т. 26. № 1. С. 103. ↑

-

Федин Н. В., Салманова И. П. Значение Всемирного банка в управлении международными финансами // Вопросы региональной экономики. 2016. Т. 26. № 1. С. 103. ↑

-

Воронков Л.С. Международные организации: основные причины их возникновения и развития // Вестник МГИМО Университета. – 2015. – № 4 (43). – С. 102. ↑

-

Ильин И. В., Каверин М. А. Вопросы преобразования международных организаций в институты глобального управления // Век глобализации. – 2014. – № 2. – С. 32. ↑

-

Белотелова Н. П. Деньги. Кредит. Банки: Учебник / Н. П. Белотелова, Ж. С. Белотелова. – 4-е изд. – М.: Издательско-торговая корпорация «Дашков и К», 2013. – С. 388. ↑

-

Белотелова Н. П. Деньги. Кредит. Банки: Учебник / Н. П. Белотелова, Ж. С. Белотелова. – 4-е изд. – М.: Издательско-торговая корпорация «Дашков и К», 2013. – С. 391. ↑

-

Справочная информация о комитетах, группах и клубах [Электронный ресурс]: Международный валютный фонд. ¬ Режим доступа: http://www.imf.org/external/np/exr/facts/rus/groupsr.pdf (Дата обращения: 15.06.2018). ↑

-

Балюк И.А. Россия на международном долговом рынке: современное состояние и финансовые риски / И.А. Балюк // Экономика. Налоги. Право. – 2016. – № 3. – С. 26. ↑

-

Новости. Банки.ру информационный портал. [Электронный ресурс]. – Режим доступа: http://www.banki.ru/news/bankpress/?id=6695979 ↑

-

Центральный Банк Российской Федерации – Статистические материалы. [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/statistics/ ↑

-

Носова Т. П., Назаретян К. А., Кумпилов Н. Т. Влияние санкций на источники формирования российских банков // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2017. № 130. С. 695-711. ↑

-

Носова Т. П., Назаретян К. А., Кумпилов Н. Т. Влияние санкций на источники формирования российских банков // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2017. № 130. С. 695. ↑

-

Новости. Банки. ру информационный портал. [Электронный ресурс]. – Режим доступа: http://www.banki.ru/news/bankpress/?id=6695979 ↑

-

Бюджетный кодекс Российской Федерации» от 31.07.1998 № 145-ФЗ (с изм. и доп.) // «Собрание законодательства РФ», 03.08.1998, № 31, ст. 3823 ↑

-

Распоряжение Правительства РФ от 17.11.2008 № 1662-р «О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» // «Собрание законодательства РФ», 24.11.2008, № 47, ст. 5489. ↑

- Федеральное казначейство РФ(его роль в управлении движением государственных финансов)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов(Понятие нотариата и нотариальной деятельности)

- Основные функции в системе менеджмента (Понятие сущность и взаимосвязь функций)

- Особенности реализации кадровой стратегии на различных стадиях жизненного цикла организации(Кадровая стратегия в систему управления персоналом)

- Товарная информация: виды, средства способы, методы

- Облачные сервисы(Характеристика и особенности понятие «облако»)

- Право требования и передача его третьему лицу

- Цель и задачи налогового учёта(Понятие, цели и задачи налогового учета)

- Использование результатов ОРД в качестве информации в процессе доказывания (Теоретические и правовые основы)

- Понятие и виды ценных бумаг (Понятие ценных бумаг).

- Документы в гражданском праве.

- Кадровая стратегия в системе стратегического управления организацией (ООО «Берг»)