Федеральное казначейство РФ(его роль в управлении движением государственных финансов)

Содержание:

Введение

Актуальность. Несмотря на то, что казначейская система существует в России уже на протяжении долгих лет, проблемы, возникающие в ходе исполнения государственного бюджета, не теряют своей остроты и остаются актуальными.

На сегодняшний день казначейство играет основополагающую роль в организации платежной системы страны, а в свете последних событий, связанных с упразднением Федеральной службы финансово-бюджетного надзора, становится и основным контрольно-ревизионным органом со стороны исполнительной власти, обеспечивающим сохранность бюджетных средств.

Цель выполненной работы - рассмотреть современную практику деятельности Федерального казначейства в Российской Федерации, выявить проблемы и перспективы дальнейшего развития.

Задачи работы:

- рассмотреть назначение и функции Федерального казначейства;

- рассмотреть роль Федерального казначейства РФ в управлении финансами страны;

- исследовать деятельность Федерального казначейства;

- выявить пути дальнейшего развития и совершенствования деятельности Федерального казначейства РФ.

Объектом исследования является деятельность Федерального казначейства в Российской Федерации.

Информационную базу исследования составили законодательные акты РФ, Указы Президента РФ, Постановления Правительства РФ и другие документы органов государственной власти и управления, материалы российской печати, информационных обзоров, аналитических и статистических материалов, а также иные документы, опубликованные в различных изданиях сети «Интернет», в справочно-правовых системах «Гарант», «Консультант плюс».

Теоретическую и методологическую основу исследования составили фундаментальные положения современного бюджетного процесса.

Общей методологической основой исследования послужили принципы диалектической логики, единства логического и исторического. В процессе исследования применялись общенаучные методы познания, такие как метод исследования противоречий в развитии объекта, анализ и синтез, системность, аналогии, а также специальные: сравнения, группировки, обобщения, интерпретации и др.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы деятельности Федерального казначейства РФ

Назначение и функции Федерального казначейства Российской Федерации

Казначейство России обеспечивает исполнение Указов Президента РФ, Постановлений Правительства РФ, федеральных законов по важнейшим вопросам реализации стратегии бюджетной политики государства, долгосрочных государственных программ, повышения эффективности управления финансовыми ресурсами публично-правовых образований, обеспечения открытости и прозрачности общественных финансов[1].

По мнению Е. Ю. Грачевой, система казначейства обеспечивает:

а) единство нормативно-методической базы исполнения бюджета (исполнение бюджета возложено на единый государственный орган);

б) целостность процессов исполнения бюджетов (полный бухгалтерский учет операций со средствами бюджета; единый бюджетный счет; централизованная обработка платежей);

в) эффективную работу по управлению бюджетными средствами[2].

Таким образом, органы казначейства, представляя интересы государства, ставят под контроль действия всех участников процесса исполнения бюджета.

Федеральным казначейством осуществляется кассовое обслуживание исполнения бюджета, что закреплено в ч. 3 ст. 154, ч. 4 ст. 215.1 БК РФ[3]. Положения частей 4, 5 и 6 ст. 215.1 вызвали ряд спорных вопросов, которые обусловили необходимость их проверки Конституционным Судом РФ. В декабре 2006 г. в Конституционный суд РФ обратилось Правительство г. Москвы с запросом, в котором отмечалось, что указанные положения противоречат Конституции и нарушают принцип федеративности, основанный на разграничении предметов ведения и полномочий между органами государственной власти РФ и субъекта РФ[4]. По мнению заявителя, оспариваемые законоположения несоразмерно ограничивают право субъекта РФ самостоятельно исполнять свой бюджет, поскольку самостоятельное кассовое обслуживание исполнения всех бюджетов передается федеральному органу исполнительной власти, исполнение бюджетных обязательств субъекта РФ ставится в зависимость от деятельности федерального финансового органа, который не может контролироваться субъектом РФ. Решением Конституционного суда РФ данные положения были признаны непротиворечащими Конституции[5].

Важнейшей функцией Федерального казначейства является контроль. Такое направление деятельности данного органа прямо вытекает из Положения о Федеральном казначействе, утвержденного Постановлением Правительства РФ от 1 декабря 2004 г. № 703.

Бюджетный кодекс Российской Федерации закрепляет, что внутренний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений осуществляется именно Федеральным казначейством[6]. Внутренний контроль направлен на соблюдение нормативных правовых актов Российской Федерации и иных документов, которыми регламентируется деятельность органов Федерального казначейства, а также повышение эффективности деятельности этих органов. Важная задача внутреннего контроля казначейства - выявление нарушений на ранних стадиях[7].

Т. С. Трифонова, рассматривая механизм внутреннего контроля, отметила, что помимо ежедневного осуществления финансового контроля за содержанием проводимых операций, наличием подтверждающих документов и чеков при представлении платежных документов данными организациями, правильностью заполнения форм документов и соблюдением лимитов остатков расходов на их лицевых счетах, сотрудники органов Федерального казначейства дополнительно проверяют сведения об операциях с целевыми субсидиями, соответствующие коды субсидий и коды объектов федеральной адресной инвестиционной программы[8]. Также объектами внутреннего контроля выступают сами органы Федерального казначейства и их структурные подразделения. Таким образом, сотрудники органа Федерального казначейства могут быть как субъектами, так и объектами данного контроля[9].

До недавнего времени ученые-правоведы, как и законодатель, разделяли контроль, осуществляемый Федеральным казначейством, на две формы. Основным фактором, влияющим на разделение контроля на отдельные формы, является время их свершения[10]. Выделяли предварительную и текущую формы осуществления контроля. С недавнего времени данный орган начал осуществлять последующий контроль[11].

Связано это с тем, что раньше функции финансового контроля принадлежали Федеральной службе финансово-бюджетного надзора. Однако Указом Президента РФ от 2 февраля 2016 г. № 41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» Росфиннадзор был упразднен, а функции по контролю и надзору в финансово-бюджетной сфере, по внешнему контролю качества работы аудиторских организаций, переданы Федеральному казначейству.

Законодатель в БК РФ[12] установил, что предварительный контроль осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджетов бюджетной системы Российской Федерации.

Предварительный казначейский контроль – это предшествующий фактическому исполнению бюджета, то есть поступлению налоговых и иных платежей в бюджет, расходованию средств бюджета и принятию каких-либо решений по финансовым и другим вопросам. Данная форма контроля реализуется в процессе регулирования доходов бюджетов разных уровней, поступающих на счета Федерального казначейства[13].

Текущий контроль проводится на этапе исполнения бюджета, при этом осуществляется анализ оперативных данных, текущей отчетности об исполнении бюджета, данных об использовании средств бюджетополучателями[14].

Контроль над оперативной деятельностью состоит в регулярной проверке соблюдения распорядителями бюджетных ассигнований финансовой дисциплины, то есть соблюдения бюджетных норм и нормативов, своевременного осуществления финансово-денежных расчетов, а также целевого использования бюджетных средств.

Основная цель последующего контроля состоит в установлении законности, целевого, результативного и эффективного использования средств федерального бюджета. В соответствии с БК РФ[15] контроль осуществляется по результатам исполнения бюджетов бюджетной системы Российской Федерации в целях установления законности их исполнения, достоверности учета и отчетности[16].

Таким образом, Федеральное казначейство осуществляет контроль посредством фиксирования и анализа любых перемещений государственных финансов. Экономический смысл его работы в процессе исполнения бюджетов всех уровней бюджетной системы России и прохождения всех бюджетных потоков через эти органы заключается в том, что это позволяет осуществлять сплошной, непрерывный государственный финансовый контроль за бюджетными средствами и средствами государственных внебюджетных фондов. Федеральное казначейство можно отнести к неким особым органам государственного финансового контроля, которые наделены универсальными полномочиями в сфере экономики и государственных финансов[17].

1.2. Роль Федерального казначейства РФ в управлении финансами страны

Для эффективной реализации своих функций Казначейству необходимо формирование целостности исполнения бюджета и проработка теоретических и методологических вопросов самого механизма[18].

Также Федеральное Казначейство является участником государственной программы Российской Федерации «Управление государственными финансами и регулирование финансовых рынков». Целью данной программы является обеспечение долгосрочной сбалансированности и устойчивости бюджетной системы, повышение качества управления государственными финансами и правового регулирования финансового рынка[19].

Задачами Федерального Казначейства являются:

- обеспечение прозрачности и открытости информации о своей деятельности;

- обеспечение соответствия процедур представления в Российской Федерации информации в сфере управления государственными и муниципальными финансами стандартам лучшей международной практики в сфере открытости государственных финансов;

- методологическое обеспечение повышения бюджетной грамотности граждан Российской Федерации;

- повышение уровня информационной открытости в части бюджетных данных.

Федеральное казначейство находится в ведении Министерства финансов Российской Федерации и в соответствии с постановлением Правительства Российской Федерации от 1 декабря 2004 г. № 703 «О Федеральном казначействе»[20] является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета[21].

Управление финансами страны осуществляется Казначейством России путем:

- прогнозирования и кассового планирования средств на едином казначейском счёте;

- эффективного и грамотного управления остатками средств на едином счёте федерального бюджета[22].

Федеральное казначейство обеспечивает своевременное исполнение бюджетных обязательств в условиях минимизации остатка средств на едином казначейском счёте за счёт эффективного управления его ликвидностью.

Роль Федерального Казначейства в управлении финансами Российской Федерации также заключается и в моделировании и прогнозировании движения денежных кассовых потоков средств бюджета, что позволяет осуществлять расчеты остатков средств федерального бюджета. Кроме того, при помощи мониторинга остатков средств, возможно, рассчитать избыток денежных средств по отношению к финансовым обязательствам. На наш взгляд, процессы кассового планирования протекают при постоянном мониторинге оперативной информации о текущем исполнении федерального бюджета Российской Федерации. А это, в свою очередь, отражается в плане исполнения федерального бюджета на текущий финансовый год[23].

Федеральное Казначейство также управляет остатками средств на едином счете федерального бюджета. Управление достигается путем обеспечения необходимого минимального уровня финансов на едином счете федерального бюджета и получения дополнительных доходов бюджета за счет размещения временно свободных остатков средств. На наш взгляд, Федеральное Казначейство Российской Федерации добилось значительных успехов в реализации функции по осуществлению управлением остатками средств на едином счете федерального бюджета[24]. Так, в 2016 г. в работе по исполнению федерального бюджета остаточное количество финансовых средств на едином счете федерального бюджета превышал уровень, который необходим для оплаты денежных обязательств[25]. Это, в свою очередь, позволило Федеральному Казначейству Российской Федерации проводить дополнительные операции по управлению временно свободными остатками денежных средств на следующие мероприятия и операции:

1. Размещение средств бюджета на банковских депозитах в иностранной и отечественной валюте.

2. Покупка ценных бумаг по договорам РЕПО.

3. Предоставление кредитов на пополнение остатков средств на счетах местных бюджетов[26].

Необходимо отметить, что работа Федерального казначейства по размещению средств федерального бюджета на банковских депозитах способствует поддержанию уровня ликвидности банковской системы России. Несмотря на то, что случаев невозврата размещенных средств на банковские депозиты не было, Федеральное казначейство осуществляет хеджирование возможных рисков и расширяет финансовый инструментарий. В связи с этим Федеральное казначейство совместно с Банком России и НКО ПАО «Национальный расчетный депозитарий» в декабре 2016 г. провело апробацию нового финансового инструмента покупки (продажи) ценных бумаг по договорам РЕПО, основным методом которого является проведение ежедневных операций покупки (продажи) ценных бумаг в режиме «overnight»[27].

Еще одно направление по управлению временно свободными остатками средств федерального бюджета связано с предоставлением бюджетных кредитов на пополнение остатков средств на счетах региональных и местных бюджетов[28]. Реализация данного механизма позволяет субъектам Российской Федерации и муниципальным образованиям за счет краткосрочных (5-30 дней) бюджетных кредитов не допускать возникновение кассовых разрывов, а также учитывая льготную процентную ставку (0,1%), сократить уровень долговой нагрузки на региональные и местные бюджеты в части замещения коммерческих кредитов на бюджетные кредиты[29].

При этом нерешенными остаются проблемы планирования денежного обращения в стране и повышенных рисков при размещении временно свободных средств[30].

Данные проблемы объясняются сложными условиями, в которых находится экономика России. Изменение курса национальной валюты привело к резкой инфляции, что делает более затруднительным планирование денежного обращения. А сложная геополитическая обстановка и экономические санкции повышают риски при размещении временно свободных средств на внешних рынках и при размещении их на банковских депозитах в иностранной валюте[31].

Данные проблемы могут быть решены только лишь при грамотном и эффективном управлении средствами бюджетов бюджетной системы Российской Федерации, особенно на федеральном уровне. Этим занимаются множество финансовых органов, однако роль федерального казначейства при решении вышеперечисленных проблем особенно велика.

Выводы

Казначейство России обеспечивает исполнение Указов Президента РФ, Постановлений Правительства РФ, федеральных законов по важнейшим вопросам реализации стратегии бюджетной политики государства, долгосрочных государственных программ, повышения эффективности управления финансовыми ресурсами публично-правовых образований, обеспечения открытости и прозрачности общественных финансов.

Система казначейства обеспечивает: единство нормативно-методической базы исполнения бюджета (исполнение бюджета возложено на единый государственный орган); целостность процессов исполнения бюджетов (полный бухгалтерский учет операций со средствами бюджета; единый бюджетный счет; централизованная обработка платежей); эффективную работу по управлению бюджетными средствами.

На каждом из этапов проводимой бюджетной реформы в РФ Казначейство играет важную роль. Казначейство России обеспечивает исполнение Указов Президента РФ, Постановлений Правительства РФ, федеральных законов: по важнейшим вопросам реализации стратегии бюджетной политики государства, долгосрочных государственных программ, повышения эффективности управления финансовыми ресурсами публично-правовых образований, обеспечения открытости и прозрачности общественных финансов.

Глава 2. Оценка деятельности Федерального казначейства РФ

2.1. Современные направления развития деятельности Федерального казначейства РФ

Нынешняя реальность требует использования более гибких подходов и механизмов управления ликвидностью единого казначейского счета. К такому механизму относится механизм предоставления бюджетных средств под потребность. Его суть заключается в предоставлении бюджетных средств именно тогда, когда они реально необходимы для осуществления обязательств.

Механизм предоставления бюджетных средств под фактическую потребность впервые был использован в 2013 г. при предоставлении целевых межбюджетных трансфертов бюджетам субъектов Федерации[32]. Его применение было обусловлено тем, что каждый год по состоянию на 1 января на счетах бюджетов субъектов Федерации и муниципальных образований остаются неосвоенные денежные средства, полученные из Федерального бюджета в виде целевых межбюджетных трансфертов. Данные суммы, сопоставимые с размером бюджета отдельного региона, будучи размещенными на банковских депозитах, могли бы обеспечить дополнительную ликвидность единого счета федерального бюджета и приносить дополнительный доход[33].

Начиная с 2014 г., Правительством России утверждается Перечень целевых межбюджетных трансфертов, предоставление которых осуществляется исключительно под фактическую потребность получателя средств бюджета субъекта Федерации. А в 2016 г. в Законе о федеральном бюджете предусмотрена норма о предоставлении всех целевых средств бюджетам субъектов Федерации в сумме фактической потребности. Исключение составят субвенции на выплату отдельных видов государственных пособий и социальных выплат физическим лицам. Применение механизма предоставления целевых средств под фактическую потребность региональных бюджетов позволило: обеспечить повышении эффективности и прозрачности расходов региональных бюджетов за счет целевых средств; обеспечить своевременное и адресное перечисление средств в реальный сектор экономики; минимизировать неиспользованные остатки целевых межбюджетных трансфертов на единых счетах региональных бюджетов[34].

Достоинств у данного механизма много, но одно из них – это возможность осуществлять доведение бюджетных данных и производить расходы конечного получателя целевых средств в течение одного дня. Следует отметить, что именно целевые средства являются одним из основных источников пополнения ликвидности счетов региональных бюджетов. В этой связи для повышения устойчивости и сбалансированности региональных и местных бюджетов был предусмотрен механизм бюджетных кредитов на пополнение остатков средств на счетах региональных бюджетов. Данный механизм используется казначейством не для получения дохода, а для выполнения важной государственной функции.

Сегодня многие региональные бюджеты крайне закредитованы, значительная доля расходов идет на обслуживание государственного и муниципального долга. В помощь регионам и муниципалитетам для замещения коммерческих кредитов Минфин России предлагает длинные бюджетные кредиты на срок до трех лет. В свою очередь, Казначейство России предоставляет краткосрочные кредиты бюджетам регионов сроком до 30 дней в размере не более 1/12 объема собственных доходов. Возможность получить кредит есть у каждого региона, который не планирует размещать бюджетные депозиты в банках. Этот инструмент получил заслуженную положительную оценку со стороны финансовых органов субъектов Федерации, поскольку позволяет им существенно экономить собственные средства на оплату привлекаемых ресурсов за счет низкой процентной ставки – 0,1 %, при ставке кредитования в коммерческих банках 9,5 % годовых. Это в несколько раз превышает сумму уплаченных процентов по льготной процентной ставке, не говоря уже о тех соотношениях, которые могли бы возникнуть исходя из повышающихся ставках кредитования в нынешних условиях[35].

Начиная с 2015 г. бюджетные кредиты на пополнение остатков средств на счетах предоставляются и муниципальным образованиям. Кроме того, с 1 января 2016 г. вступила в действие поправка в Бюджетный кодекс, которая предусматривает возможность привлечения субъектами Федерации и муниципальными образованиями на свои счета временно свободных остатков средств во временном распоряжении. Важнейшим фактором устойчивости бюджетной системы в современных условиях является выявление и мобилизация внутренних резервов повышения эффективности и результативности бюджетных расходов.

Одним из новых инструментов для решения этих задач служит механизм казначейского сопровождения государственных контрактов. Органы государственной власти и местного самоуправления выступают в качестве собственников или акционеров широкого круга юридических лиц, таких как, например, государственные компании, унитарные предприятия или акционерные общества[36].

При этом бюджеты публично-правовых образований несут определенную нагрузку, связанную с предоставлением указанным юридическим лицам целевых средств в виде субсидий, бюджетных инвестиций и так далее, и, как следствие, несут определенные риски их использования не по целевому назначению.

Для обеспечения сохранности и целевого использования бюджетных средств, выделяемых в виде различных субсидий и взносов в уставные капиталы, необходимо обеспечить предоставление указанных средств под фактическую потребность с документальным подтверждением их возникновения. Для того, чтобы исключить возможность негативных последствий при исполнении крупных государственных контрактов необходимо предусмотреть дополнительные требования к порядку использования авансов подрядчиками и усовершенствовать контроль за расходованием указанных средств. Этот механизм уже реализован Федеральным казначейством в 2014 г. в соответствии с положениями статьи 5 Закона № 384-ФЗ о федеральном бюджете на 2015 г. Расходы юридических лиц за счет целевых средств, перечень которых определен Правительством РФ, осуществляются через лицевые счета, открытые им в органах Федерального казначейства. При этом все платежи осуществляются в сумме необходимой потребности, после предварительного санкционирования.

Помимо этого, Федеральное казначейство контролирует использование авансов поставщиками по государственным контрактам стоимостью свыше миллиарда рублей, а также по государственным контрактам, условиями которых предусмотрено перечисление авансов поставщикам товаров, работ и услуг на счета Федерального казначейства. Перечисление авансов поставщикам товаров работ услуг по указанным государственным контрактам осуществляется на счетах Федерального казначейства. При этом расходы юридических лиц за счет данных средств осуществляются через лицевые счета, открытые им в органах Федерального казначейства.

Казначейское сопровождение государственных контрактов - это новый инструмент, позволяющий решить ряд задач, одна из которых связана с увеличением дебиторской задолженности. На необходимость контроля за расходованием средств юридическими лицами, в том числе за счет предоставленных им авансов, неоднократно обращала внимание Счетная палата Российской Федерации. Это связано в первую очередь с увеличением дебиторской задолженности по расходам федерального бюджета.

В 2016 г. предусмотрена норма о предоставлении всех целевых средств из федерального бюджета юридическим лицам в сумме фактической потребности, за исключением отдельных решений Правительства Российской Федерации. Такая же норма будет действовать и в отношении авансов по государственным контрактам в сумме, превышающей 100 млн руб., в отношении контракта предусматривается казначейское сопровождение. Надо отметить, что данные нормы не распространяются на государственные контракты, заключенные в рамках государственного оборонного заказа, а также госконтракты, в отношении которых предусматривается банковское сопровождение[37].

Федеральное казначейство приступило к выполнению новой функции – к исполнению решений налоговых органов о взыскании налога, сбора, пеней и штрафов в отношении бюджетополучателей, которые обслуживаются в органах Федерального казначейства. Исполнение решений налоговых органов через казначейство позволяет сократить трудовые, временные и финансовые затраты. До этого взыскать недоимки по налогам можно было только путем обращения в суд, а это процесс весьма продолжительный и недешевый. Сейчас же это возможно сделать во внесудебном порядке на основании решения налогового органа, что гораздо упрощает процедуру взыскания. Перспективной задачей является внедрение электронного исполнительного документа.

Еще одна задача, которая стоит перед Казначейством России - это минимизации наличного денежного обращения. Реализация данного направления состоит в постепенном отказе от использования наличных денежных средств организациями сектора государственного управления и переход к осуществлению безналичных расчетов при помощи корпоративных банковских карт.

При использования такого инструмента значительно упрощается взаимодействие и документооборот между клиентами и органами казначейства, что позволяет сократить трудозатраты и сэкономить транспортные расходы, так как взаимодействие осуществляется через систему электронного документооборота и клиенту не надо предоставлять денежный чек на бумажном носителе. Пока, к сожалению, сохраняется значительный уровень наличного денежного обращения на уровне субъектов Федерации и муниципалитетов. При этом, если областные центры и крупные учреждения предпочитают безналичный оборот, то в незначительной территориальной отдаленности от регионального центра используется преимущественно наличные расчеты. При этом чаще всего банковские карты используются только для снятия и внесения наличных денег. Эта ситуация обусловлена отсутствием филиалов кредитных организаций, в частности, Сбербанка, который обслуживает большинство счетов Федерального казначейства по обеспечению наличными деньгами, в территориально удаленных публично-правовых образованиях. Совместными усилиями казначейство при поддержке Центрального банка Российской Федерации планирует активнее развивать сервис безналичных расчетов для региональных и муниципальных учреждений[38].

Необходимо повышать уровень безналичных расчетов, чтобы выплаты, которые сегодня осуществляются в наличной форме, производились с единых счетов бюджетов, увеличивая тем самым их ликвидность. Возможное решение этой проблемы заключается в развитии Казначейством совместно со Сбербанком механизма эквайринга, то есть приема платежей от физических лиц в бюджетном учреждении и торговых сетях[39].

Помимо этого, сейчас проводится эксперимент о реализации так называемого сервиса самоинкассации, который позволит осуществлять взнос клиентом наличных денег через банкоматы и информационно-платежные терминалы с последующим онлайн-зачислением на счета 40116, без применения объявлений на взнос наличными. Этот сервис позволит оптимизировать процесс внесения клиентами наличных денег, избавит их от необходимости визита в банк и сократит бумажный документооборот. Уходит в прошлое бумажный документооборот в сфере фискальных и бюджетных отношений.

Огромный потенциал современных информационных технологий находит свое применение в отраслях государственного и муниципального управления. Практически незаметные простому обывателю изменения, связанные с внедрением системы «Электронный бюджет», носят революционный характер. Создание данной системы позволит усилить общественный контроль над расходованием бюджетных средств. Дальнейшее развитие механизмов кассового обслуживания исполнения бюджетов в части оптимизации бизнес-процессов, реализации нового функционала, повышение качества кассового обслуживания тесно связано с реализацией проекта «Электронный бюджет».

Одной из основных задач, которая стоит сегодня перед всеми учредителями публично-правовых образований, является формирование ведомственных перечней государственных и муниципальных услуг и внесение при необходимости изменений в базовые перечни. Ведомственные перечни будут формироваться соответствующими органами государственной власти и местного самоуправления учредителями в системе «Электронный бюджет» на основе базовых перечней, которые утверждены по всем видам деятельности для всех публично-правовых образований[40].

Еще один аспект взаимодействия касается формирования и ведения Федеральным казначейством реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса. Порядок его формирования и ведения регулируется приказом Минфина России от 23 декабря 2014 г. № 163н. В указанный реестр должны быть включены все государственные и муниципальные учреждения, иные юридические лица, которым открываются лицевые счета, либо которое получают субсидии и бюджетные инвестиции из бюджетов бюджетной системы[41].

Реестр содержит всю информацию, необходимую для осуществления полномочий указанных лиц в бюджетном и закупочном процессах: от их наименования и ведомственной принадлежности до осуществляемых ими полномочий и сведения о лицевых счетах. Информация в реестре формируется на основании данных ЕГРЮЛ и дополняется всеми необходимыми сведениями с применением соответствующих справочников, используемых в бюджетном процессе. Применительно к гражданскому обществу Электронный бюджет нацелен на обеспечение прозрачности финансово-хозяйственной деятельности всех государственных и муниципальных учреждений, в том числе учреждений здравоохранения, образования и культуры. Уже сегодня на едином портале бюджетной системы и на портале государственных и муниципальных учреждений каждый гражданин может отследить, как и на что расходуются бюджетные средства, выбрать учреждение для получения услуг. Никаких секретов быть не должно, доступ к данным должен быть открытым и простым и воспользоваться им возможно в любое время и из любого места[42].

Следующий аспект взаимодействия Федерального казначейства с финансовыми органами касается реформирования системы казначейских платежей, правовые механизмы по реализации которого будут закреплены в новой редакции Бюджетного кодекса. В рамках мероприятий по реформированию предусматривается открытие Федеральному казначейству в Банке России единого казначейского счета, через который будут проводиться все платежи публично-правовых образований и получателей средств из бюджета. Многочисленные счета - их сегодня более 70 000, открытые Федеральному казначейству в Банке России для кассового обслуживания бюджетов бюджетной системы и проведение операций со средствами юридических лиц, будут закрыты и переведены в учетную систему Федерального казначейства.

Первоначально Федеральному казначейству в Банке России будет открыто 86 единых казначейских счетов, а затем, по мере оптимизации структуры Банка России, единый корневой счет и порядка 10-15 единых счетов по федеральным округам. Федеральное казначейство будет управлять всей ликвидностью единого казначейского счета, размещая временно свободные остатки средств в различные финансовые инструменты, такие как банковские депозиты и сделки РЕПО.

Следует отметить, что субъекты Федерации, в бюджетах которых расчетная доля межбюджетных трансфертов за последние 3 года не превышала 20 %, смогут самостоятельно размещать свои бюджетные средства на банковские депозиты. Доходы от управления остатками средств на Едином счете после уплаты всех расходов по привлечению средств будут распределяться между казначейскими счетами в порядке, предусмотренном Правительством Российской Федерации[43].

Результат управления ликвидностью единого счета будет напрямую зависеть от качества кассового планирования и прогнозирования остатков средств на едином казначейском счете. В этой связи Федеральному казначейству совместно с финансовыми органами необходимо организовать взаимодействие по кассовому планированию. От того, насколько грамотно будут спрогнозированы остатки средств на счетах бюджетов публично-правовых образований, зависит рост доходов бюджетной системы[44].

2.2. Показатели работы Федерального казначейства

Несмотря на непростую макроэкономическую ситуацию в 2016 г., операционным блоком Федерального казначейства было обеспечено своевременное и бесперебойное осуществление:

– всех расходов федерального бюджета на сумму – 16,4 трлн. руб.;

– зачисление денежных средств в доходную часть федерального бюджета в объеме – 13,4 трлн. руб.;

– обеспечение платежей по источникам финансирования дефицита федерального бюджета, как в части погашения, так и в части привлечения соответствующих ресурсов, включая своевременное привлечение средств Резервного фонда на покрытие дефицита федерального бюджета в объеме 3,0 трлн. руб.

На начало 2017 г. остаток средств на Едином казначейском счете федерального уровня (ЕКС) составил – 1,1 трлн. руб. (на начало 2016 г. – 1,2 трлн. руб.). Это позволило в начале 2017 г. осуществлять расходование средств федерального бюджета без риска «кассового разрыва».

Опыт 2016 г. показал, что работа на перспективу, проведенная в предыдущие годы Казначейством России, оказалась достаточно своевременной и эффективной. Отвечая на вызовы времени, расходно-операционный блок Федерального казначейства (ФК) в 2016 г. работал над реализацией следующих мероприятий в рамках Стратегической карты развития Казначейства России:

– совершенствование учета бюджетных обязательств и апробация учета денежных обязательств получателей средств федерального бюджета;

– разработка модели осуществления операций с иностранной валютой (ФК – агент валютного контроля, открытие и ведение лицевых счетов в иностранной валюте);

– совершенствование операций по управлению остатками средств на едином счете федерального бюджета в части покупки (продажи) ценных бумаг по договорам репо;

– совершенствование и развитие механизма управления остатками средств на едином счете федерального бюджета. Создание условий для внедрения механизма функционирования пула ликвидности при проведении операций по счетам федерального бюджета;

– внедрение подсистемы «Управление расходами» Государственной интегрированной информационной системы (ГИИС) «Электронный бюджет»;

– разработка Концепции подсистемы «Управление денежными средствами» ГИИС «Электронный бюджет»;

– развитие системы управления внешними казначейскими рисками в части обеспечения устойчивого и бесперебойного функционирования казначейской системы.

В 2016 г. была продолжена реализация механизма предоставления межбюджетных субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, из федерального бюджета в бюджеты субъектов РФ «под потребность». В соответствии с Законом от 14.12.2015 г. № 359-ФЗ «О федеральном бюджете на 2016 год» 37 главным распорядителям средств федерального бюджета (ГРБС) было обеспечено предоставление 199 межбюджетных трансфертов на этих условиях в сумме 980,7 млрд. руб.[45]

Было обеспечено также ведение на едином портале бюджетной системы Российской Федерации Реестра соглашений (договоров) о предоставлении субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам – производителям товаров (работ, услуг), бюджетных инвестиций юридическим лицам, не являющимся федеральными государственными учреждениями и федеральными государственными унитарными предприятиями, субсидий, субвенций, иных межбюджетных трансфертов, имеющих целевое назначение, бюджетам субъектов РФ в соответствии с требованиями, установленными приказом Минфина России от 31.12.2015 г. № 224н. По состоянию на 1 января 2017 г. 75 главных распорядителей средств федерального бюджета включили в Реестр соглашений информацию и документы о более чем 37 тыс. таких соглашений (договоров).

Была также продолжена важная работа по обеспечению ведения реестра банковских гарантий. За весь период функционирования реестра банковских гарантий в единой информационной системе в сфере закупок (www.zakupki.gov.ru) была опубликована информация и документы о 923,8 тыс. банковских гарантий на общую сумму 2425,7 млрд. руб.

В соответствии с постановлением Правительства РФ от 8.11.2013 г. № 1005 «О банковских гарантиях, используемых для целей Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»[46] с 11 января 2016 г. Федеральное казначейство осуществляет ведение закрытого реестра банковских гарантий, порядок которого утвержден приказом Минфина России от 22.10.2015 г. № 164н «О порядке формирования и направления информации в целях формирования и ведения закрытого реестра банковских гарантий, а также направления Федеральным казначейством выписок и протоколов»[47].

В целях повышения предсказуемости исполнения федерального бюджета по расходам Министерство финансов РФ в начале 2016 г. разработало и утвердило Дорожную карту организации исполнения Федерального закона «О федеральном бюджете на 2016 год». В целях реализации этой Дорожной карты Федеральное казначейство разработало «Календарь казначея», содержащий все значимые мероприятия, предусмотренные ею, ответственность за исполнение которых возложена на ФК, а также график исполнения мероприятий, например:

– отзыв незаконтрактованных лимитов бюджетных обязательств (ЛБО), по которым в установленном порядке не поставлены на учет соответствующие бюджетные обязательства (БО), а также ЛБО неиспользованных в срок, установленный Правительством РФ (дополнительные ЛБО);

– блокировка ЛБО, предусмотренных на предоставление межбюджетных трансфертов, в случае нарушения сроков заключения соглашений на предоставление межбюджетных субсидий;

– оперативное и своевременное информирование Минфина России о поступлении и расходовании средств федерального бюджета[48].

Анализ создания и реализации Дорожной карты 2016 г., как инструмента повышения предсказуемости исполнения федерального бюджета показал необходимость создания соответствующего инструмента, направленного на повышение уровня финансовой дисциплины ГРБС и их подведомственных ПБС при исполнении федерального бюджета. На основании результатов этого анализа была создана аналогичная Дорожная карта 2017 г., усиливающая контроль со стороны Минфина России и Федерального казначейства за расходованием бюджетных средств и соблюдением положений действующего законодательства Российской Федерации в финансово-бюджетной сфере. Указанный документ формирует новые вызовы для казначейской системы и требует большей ответственности и дисциплины в работе, как центрального аппарата Казначейства России, так и всех его территориальных органов, а также повышение степени синхронизации процессов их взаимодействия.

В целях совершенствования осуществления платежей наших клиентов в иностранной валюте Федеральным казначейством разработаны и согласованы с Банком России и Минфином России предложения по созданию системы единого счета ФК в иностранных валютах, предусматривающие централизацию валютных операций клиентов Казначейства России и открытие валютных счетов в кредитных организациях[49].

Федеральным казначейством также направлены в Министерство финансов Российской Федерации предложения по механизму зачисления в доход федерального бюджета иностранной валюты, обращенной в собственность государства и находящейся у федеральных органов исполнительной власти, разработанные с учетом перспективы внедрения системы валютного ЕКС и позволяющие федеральным органам исполнительной власти обеспечить зачисление конфискованной валюты без открытия им банковских счетов.

В 2016 г. с целью пополнения ликвидности единого счета федерального бюджета привлекались остатки средств, поступающие во временное распоряжение федеральных казенных учреждений, остатки средств неучастников бюджетного процесса с соответствующих счетов территориальных органов ФК, а также остатки средств со счетов государственных внебюджетных фондов Российской Федерации.

Большая помощь бюджету была получена за счет казначейского сопровождения. Среднедневная дополнительная ликвидность от использования этого инструмента превысила 200 млрд. руб.

Большая работа была проведена по внедрению Порядка утверждения и доведения до главных распорядителей, распорядителей и получателей средств федерального бюджета предельных объемов оплаты денежных обязательств, утвержденного приказом Минфина России от 21.12.2015 г. № 204н. Было осуществлено полномасштабное внедрение механизма доведения и контроля предельных объемов оплаты денежных обязательств, утвержденных главным распорядителям средств федерального бюджета, а также механизма мониторинга непревышения кассовыми выплатами предельных объемов финансирования, доведенных до главного распорядителя средств федерального бюджета. В настоящее время этот механизм отработан и продолжает совершенствоваться, синхронно осуществляется соответствующая доработка прикладного программного обеспечения (ППО) [50].

В целях повышения эффективности процессов управления финансовыми ресурсами Российской Федерации в 2016 г. был разработан, апробирован и внедрен механизм ежедневного таргетирования остатков средств федерального бюджета, сформированы предложения по совершенствованию управления денежными средствами в части таргетирования остатка на ЕКС. В 2016 г. был проведен эксперимент в части ежедневного таргетирования остатка на ЕКС, в результате которого достигнуты следующие результаты:

– обеспечено снижение остатка средств на ЕКС в отдельных периодах до 200,0 млрд. руб., а в ряде случаев – и до сумм менее 200,0 млрд. руб.;

– повышено качество управления кассовыми потоками на краткосрочную перспективу.

Это было достигнуто благодаря внедрению механизма ежедневного таргетирования остатков средств на ЕКС, который позволил в определенные периоды прошлого года существенно снижать остаток на ЕКС и получать максимальный доход от управления средствами.

Помимо осуществления полномочий по составлению и ведению кассового плана исполнения федерального бюджета, закрепленных за Федеральным казначейством в Бюджетном кодексе РФ, также реализуется широкомасштабный проект по развитию механизмов кассового планирования и прогнозирования средств бюджетов бюджетной системы Российской Федерации.

Федеральное казначейство в 2016 г. осуществляло работу по формированию прогноза движения средств на едином казначейском счете, прототипом которого стал механизм консолидации данных Кассового плана Казначейства России, созданный и отработанный в 2014–2015 гг.

В этой связи был подготовлен проект концепции создания и развития модуля кассового планирования подсистемы управления денежными средствами государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет». Федеральное казначейство совместно с Минфином России в рамках проведения операций по управлению остатками средств на едином счете федерального бюджета в 2016 г. достигли высоких результатов, размещая средства федерального бюджета в различные финансовые инструменты: банковские депозиты и депозиты Внешэкономбанка, операции покупки (продажи) ценных бумаг по договорам репо, бюджетные кредиты. В доход федерального бюджета от проведения данных операций за 2016 г. было зачислено 82,7 млрд. руб., что в 1,3 раза больше плановых показателей и более чем в 2,5 раза превышает объем средств, направленных на содержание Федерального казначейства.

Необходимо отметить, что работа Казначейства России по размещению средств федерального бюджета на банковских депозитах и в операции репо также существенно позволила поддержать уровень ликвидности банковской системы России в целом.

На основании договоров банковского депозита Федеральным казначейством в 2016 г. были размещены средства федерального бюджета на банковских депозитах без обеспечения в сумме 8,1 трлн. руб. и получен доход в сумме 54,7 млрд. руб. (включая банковские депозиты в иностранной валюте).

В 2016 г. в рамках антикризисных мер Правительства РФ были изменены требования к кредитным организациям при размещении средств федерального бюджета на банковских депозитах. Установлен размер собственных средств (капитала) кредитных организаций (не менее 250 млрд. руб.). Введено новое требование к кредитным организациям об их нахождении под прямым или косвенным контролем Центрального банка Российской Федерации или заключении с государственной корпорацией «Агентство по страхованию вкладов» договора субординированного займа и предоставление облигаций федерального займа или договора о приобретении привилегированных акций кредитной организации и их оплата облигациями федерального займа. Установлено дополнительное требование о наличии у банка кредитного рейтинга не ниже уровня «А+(RU)» по национальной рейтинговой шкале кредитного рейтингового агентства АКРА.

В 2016 г. доход от покупки (продажи) ценных бумаг по договорам репо составил 27,9 млрд. руб., что в 4,3 раза больше 2015 г. Это обусловлено тем, что впервые Федеральное казначейство использовало не только ежедневные операции репо «овер-найт», но и форвардные опционы с ежедневной переоценкой портфеля ценных бумаг.

В 2016 г. увеличилось количество субъектов РФ (на 6) и муниципальных образований (на 31), получивших краткосрочные бюджетные кредиты на пополнение остатка средств на счетах региональных и местных бюджетов. Всего 64 субъектам РФ и 111 муниципальным образованиям были предоставлены бюджетные кредиты на общую сумму 848,3 млрд. руб., выдан 661 кредит.

Указанных результатов удалось добиться благодаря следующим новациям. По предложению Минфина России и Федерального казначейства были внесены поправки в Бюджетный кодекс Российской Федерации в части увеличения сроков предоставления бюджетных кредитов с 30 до 50 дней начиная с 1 января 2016 г. и изданы соответствующие нормативно-правовые акты Минфина России и Федерального казначейства. Реализация данного механизма позволила субъектам РФ и муниципальным образованиям в значительно большей степени покрывать возникающие кассовые разрывы за счет краткосрочных бюджетных кредитов Казначейства России и в большей степени обеспечить стабильный уровень ликвидности своих счетов, а также ввиду символической ставки за пользование кредитами (0,1% годовых) – существенно снизить процентные расходы на обслуживание внутреннего долга[51].

Федеральным казначейством был также реализован механизм предоставления краткосрочных бюджетных кредитов муниципалитетам через удаленные отделы территориальных органов Федерального казначейства (ТОФК); проведено тестирование технологии работы ТОФК в процессе предоставления бюджетных кредитов муниципальным образованиям при наличии гарантии субъекта РФ. Подготовлены и представлены в Минфин России следующие предложения в этой сфере: по предоставлению гарантий субъектами РФ муниципальным образованиям для выдачи им краткосрочных бюджетных кредитов; по установлению критериев отбора муниципальных образований для предоставления бюджетных кредитов; по организации применения соответствующих положений Кодекса РФ об административных правонарушениях в части нарушений при выдаче и возврате краткосрочных бюджетных кредитов.

Выводы

На сегодняшний день органы Федерального казначейства осуществляют полный цикл бюджетного контроля: от предварительного, проводимого в момент совершения операций, до последующего, осуществляемого по результатам исполнения бюджета. Казначейский контроль в области надзора сегодня определяет актуальные направления по совершенствованию внутриведомственного финансового контроля со стороны федеральных органов для предупреждения, а в дальнейшем, и исключения нарушений бюджетного законодательства и положений законодательства в сфере закупок.

В настоящее время все большую актуальность приобретают вопросы повышения функциональной эффективности бюджетных расходов, обеспечения устойчивости бюджетной системы Российской Федерации, поддержания сбалансированности бюджетов публично-правовых образований. В этой связи приоритетными направлениями бюджетной политики являются максимальная эффективность использования бюджетных средств, оптимизация бюджетных расходов и бережное отношение к каждому бюджетному рублю. Решая одну из первостепенных задач – управление ликвидностью единого казначейского счета – казначейство активно участвует в формировании денежно-кредитной политики государства.

Глава 3. Основные направления совершенствования деятельности Федерального казначейства РФ

Федеральный бюджет является ключевым ресурсом финансирования и исполнении общегосударственных функций. Основной инструмент в обеспечении надежности и эффективности общегосударственной системы – контроль состояния государственных финансов, при этом необходимо получение актуальной информации об объемах бюджетных доходов, величине государственных обязательств.

Предварительный финансовый контроль осуществляется органами Федерального казначейства путем санкционирования операций. Санкционирование операций – совершение разрешительной надписи на проведение финансовых операций получателей бюджетных средств после проверки представленных ими расчетных документов. При этом исключаются нарушения «на стадии платежа».

Соответственно, используя механизм санкционирования расходов, обеспечивается качественная работа системы внутреннего государственного финансового контроля, нацеленной не только на выявление фактов нарушений бюджетного законодательства, а на их предупреждение и предотвращение в первоначальной стадии[52].

Важна прозрачность действий получателя средств, их использование при исполнении государственного (муниципального) контракта или освоения субсидии. Достижению этой цели способствуют: механизм предоставления бюджетных средств «под потребность», а также механизм казначейского сопровождения. Казначейское сопровождение государственных контрактов (на сумму более 100 млн. руб., при условии наличия авансовых платежей) позволяет отследить движение целевых средств по каждому заключенному контракту (договору), проконтролировать достигнутый результат по всем видам кооперации в рамках контракта, будь то капитальное строительство, покупка оборудования, ремонт. Это дополнительный инструмент контроля со стороны государства.

Предварительный контроль в этой области необходим для предотвращения возможных нарушений при проведении государственных закупок, предоставления государственных взносов и инвестиций в уставные капиталы юридических лиц.

Этим достигается цель контроля государства за выделением и дальнейшим использованием бюджетных средств, изначально повышается прозрачность и эффективность их использования, поскольку предотвратить нарушение предварительно более важная цель для государства, чем выявленный результат неправомерного использования бюджетных средств.

Казначейское сопровождение субсидий, так называемый механизм предоставления бюджетных средств «под потребность» – перечисление средств из федерального бюджета в нужный момент и необходимом объеме, когда заказчик точно оплачивает расходы, связанные с выполнением условий заключенных контрактов (договоров), соглашений[53].

Исполнитель (соисполнитель) расходует денежные средства по государственному контракту, исполняя его условия, но не может направить бюджетные средства как взнос в уставный капитал другой организации, вложить средства в финансовые инструменты или разместить средства на депозитах в кредитные организации[54].

Важно отметить, что казначейское сопровождение государственных контрактов помогает в решении задач: повышение ликвидности Единого счета федерального бюджета, отправка бюджетных средств в реальный сектор экономики (объекты капитального строительства, реконструкции, техническое перевооружение, инвестиционные проекты по строительству).

В 2016 г. произошло важное событие для Федерального казначейства: Указом Президента Российской Федерации от 02.02.2016 г. №41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» упразднена Федеральная служба финансово-бюджетного надзора[55].

Результат, имеющий перспективу развития контроля в финансово-бюджетной сфере – передача соответствующих полномочий и функции внутреннего государственного финансового контроля Федеральному казначейству (рис. 1).

Рисунок 1. Схема передачи контрольных функций Росфиннадзора Федеральному казначейству[56]

Казначейство, получив полномочие контролера, приняв функции Росфиннадзора, обеспечивает решение задач, поставленных Правительством Российской Федерации, а именно, усиление контроля, как текущего, так и последующего, за бюджетными ресурсами. Анализ предыдущего опыта работы Росфиннадзора при проведении проверок и ревизий показал, что необходим поиск более совершенных подходов и способов при осуществлении контрольно-ревизионной деятельности.

В Казначействе функционирует Автоматизированная система Федерального казначейства (АСФК) и ведется огромный информационный ресурс – реестр контрактов с информацией обо всех заключенных и исполненных контрактах, включая документы, подтверждающие такое исполнение.

Соответственно у контролеров–ревизоров есть возможность в использовании имеющихся данных на этапе предпроверочного анализа объектов контроля, до выхода на объект проверку. На сегодняшний день Казначейство также отвечает за функционирование единой информационной системы, в которой ведется реестр жалоб, плановых и внеплановых проверок.

Казначейство осуществляет полный цикл бюджетного контроля: от предварительного, во время совершения операций, до последующего, по результатам исполнения бюджета, а также применяются установленные законом санкции к лицам, нарушившим действующее законодательство.

Видны положительные моменты объединения двух контрольных органов: более рациональное использование бюджетных средств, предназначенных на их содержание; снижение себестоимости выполнения контрольных мероприятий; оперативность принятия решений, обусловленная централизацией контрольных полномочий.

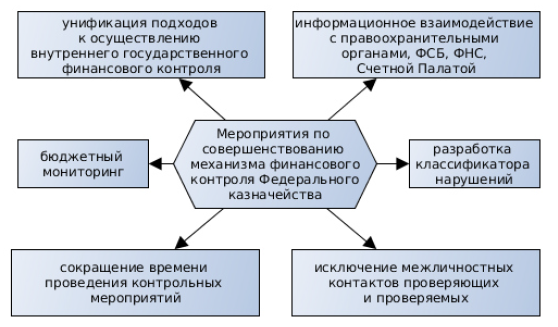

Проведенный анализ деятельности Федерального казначейства по контролю и надзору в финансово–бюджетной сфере позволил разработать комплекс рекомендаций по его совершенствованию (рис. 2).

Рекомендации по совершенствованию механизма финансового контроля Федерального казначейства заключаются в следующем:

– предусмотреть в новой редакции Бюджетного кодекса внедрение нового метода контроля – бюджетного мониторинга. Суть данного метода заключается в регулярном сборе и анализе информации о деятельности объектов контроля с использованием государственных информационных систем, во взаимодействии с Федеральной налоговой службой, Росфинмониторингом, получателями бюджетных средств и их контрагентами, путем создания единой системы контроля и консолидации данных.

В случае выявления бюджетных правонарушений по результатам мониторинга, объекты мониторинга оперативно уведомляются о нарушениях (выносится предупреждение) и, при необходимости, принимается решение о назначении проверки.

Рисунок 2. Комплекс мероприятий по совершенствованию

механизма финансового контроля Федерального казначейства

Этот механизм позволит сместить акценты с последующего контроля на предварительный, за счет применения риск–ориентированного подхода.

Осуществление сформированного финансового надзора взаимосвязано с деятельностью Счетной палаты Российской Федерации, их действия должны дополняться и повышать качество контроля.

Например, Счетной палатой осуществлена проверка и не выявлены нарушения, которые потом при проверке выявляются Федеральным казначейством, в результате – возможно, предупреждение или наказание (аналогичные действия и в обратном порядке)[57].

– разработка классификатора нарушений, выявляемых в ходе осуществления контроля в финансово-бюджетной сфере.

Это позволит унифицировать подходы к осуществлению внутреннего государственного финансового контроля, поэтапно реализовать в казначействе ряд важных мероприятий по автоматизации внутренних процессов организации деятельности ревизоров, обеспечить информационное взаимодействие с иными органами, осуществляющими контроль, в том числе с правоохранительными органами.

– сокращение времени проведения контрольных мероприятий.

Используя имеющиеся инструменты контроля, добиться, чтобы результат каждого контрольного мероприятия – акт проверки, был подготовлен непосредственно на объекте контроля (а не спустя 15 дней после окончания контрольных действий на объекте);

– важный аспект в процессе повышения качества проверки – отсутствие формального подхода к исполнению функций внутреннего контроля. Контролер должен при проведении проверки указывать на неэффективность расходования бюджетных средств и акцентировать на этом внимание руководства.

В результате реализации данных предложений в подходах к совершенствованию государственного финансового контроля, увеличения объема автоматизированной выборки, необходимой для проверки информации, на наш взгляд, возможно исключение межличностных контактов проверяющих и проверяемых, что будет способствовать снижению коррупциогенности осуществляемых контрольных мероприятий.

Выводы

Проведенный анализ деятельности Федерального казначейства по контролю и надзору в финансово–бюджетной сфере позволил разработать комплекс рекомендаций по его совершенствованию:

– внедрение нового метода контроля – бюджетного мониторинга;

– разработка классификатора нарушений, выявляемых в ходе осуществления контроля в финансово-бюджетной сфере;

– сокращение времени проведения контрольных мероприятий;

– важный аспект в процессе повышения качества проверки – отсутствие формального подхода к исполнению функций внутреннего контроля.

В результате реализации данных предложений в подходах к совершенствованию государственного финансового контроля, увеличения объема автоматизированной выборки, необходимой для проверки информации, на наш взгляд, возможно исключение межличностных контактов проверяющих и проверяемых, что будет способствовать снижению коррупциогенности осуществляемых контрольных мероприятий.

Заключение

Казначейство России обеспечивает исполнение Указов Президента РФ, Постановлений Правительства РФ, федеральных законов по важнейшим вопросам реализации стратегии бюджетной политики государства, долгосрочных государственных программ, повышения эффективности управления финансовыми ресурсами публично-правовых образований, обеспечения открытости и прозрачности общественных финансов.

Система казначейства обеспечивает: единство нормативно-методической базы исполнения бюджета (исполнение бюджета возложено на единый государственный орган); целостность процессов исполнения бюджетов (полный бухгалтерский учет операций со средствами бюджета; единый бюджетный счет; централизованная обработка платежей); эффективную работу по управлению бюджетными средствами.

На каждом из этапов проводимой бюджетной реформы в РФ Казначейство играет важную роль. Казначейство России обеспечивает исполнение Указов Президента РФ, Постановлений Правительства РФ, федеральных законов: по важнейшим вопросам реализации стратегии бюджетной политики государства, долгосрочных государственных программ, повышения эффективности управления финансовыми ресурсами публично-правовых образований, обеспечения открытости и прозрачности общественных финансов.

На сегодняшний день органы Федерального казначейства осуществляют полный цикл бюджетного контроля: от предварительного, проводимого в момент совершения операций, до последующего, осуществляемого по результатам исполнения бюджета. Казначейский контроль в области надзора сегодня определяет актуальные направления по совершенствованию внутриведомственного финансового контроля со стороны федеральных органов для предупреждения, а в дальнейшем, и исключения нарушений бюджетного законодательства и положений законодательства в сфере закупок.

В настоящее время все большую актуальность приобретают вопросы повышения функциональной эффективности бюджетных расходов, обеспечения устойчивости бюджетной системы Российской Федерации, поддержания сбалансированности бюджетов публично-правовых образований. В этой связи приоритетными направлениями бюджетной политики являются максимальная эффективность использования бюджетных средств, оптимизация бюджетных расходов и бережное отношение к каждому бюджетному рублю. Решая одну из первостепенных задач – управление ликвидностью единого казначейского счета – казначейство активно участвует в формировании денежно-кредитной политики государства.

Проведенный анализ деятельности Федерального казначейства по контролю и надзору в финансово–бюджетной сфере позволил разработать комплекс рекомендаций по его совершенствованию:

– внедрение нового метода контроля – бюджетного мониторинга;

– разработка классификатора нарушений, выявляемых в ходе осуществления контроля в финансово-бюджетной сфере;

– сокращение времени проведения контрольных мероприятий;

– важный аспект в процессе повышения качества проверки – отсутствие формального подхода к исполнению функций внутреннего контроля.

В результате реализации данных предложений в подходах к совершенствованию государственного финансового контроля, увеличения объема автоматизированной выборки, необходимой для проверки информации, на наш взгляд, возможно исключение межличностных контактов проверяющих и проверяемых, что будет способствовать снижению коррупциогенности осуществляемых контрольных мероприятий.

Список литературы

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (с изм. и доп.).

Федеральный Закон от 14.12.2015 г. № 359-ФЗ «О федеральном бюджете на 2016 год».

Постановление Правительства РФ от 8.11.2013 г. № 1005 «О банковских гарантиях, используемых для целей Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»

- Приказ Минфина России от 22.10.2015 г. № 164н «О порядке формирования и направления информации в целях формирования и ведения закрытого реестра банковских гарантий, а также направления Федеральным казначейством выписок и протоколов».

- Постановление Правительства РФ от 01.12.2004 № 703 (ред. от 29.12.2017) «О Федеральном казначействе».

- Указ Президента Российской Федерации от 02.02.2016 г. №41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» URL: http://consultant.ru/cons/cgi.

Артемова О. Е. Федеральное казначейство как орган государственного контроля // В сборнике: II Юридические чтения материалы заочной научно-практической конференции, посвященной 40-летию Саранского кооперативного института (филиала) Российского университета кооперации. Саранский кооперативный институт (филиал) Российского университета кооперации. 2016. С. 8-10.

- Буркалева Е. А. К вопросу о становлении казначейской системы исполнения бюджета в Российской Федерации // Аллея науки. 2017. №9. С. 9-11.

- Бурцева А. Г. Роль органов Федерального казначейства в повышении качества управления расходными обязательствами публично-правовых образований // Финансовые исследования. 2015. № 2 (47). С. 82-90.

- Важная задача внутреннего контроля казначейства - выявление нарушений на ранних стадиях. URL: http://www.alt.kp.ru/daily/26320.5/3199762 (дата обращения: 10.06.2018).

- Вьюшина К. В. Федеральное казначейство как исполнитель федерального бюджета // В сборнике: В мире научных открытий Материалы V Всероссийской студенческой научной конференции (с международным участием)- 2016. С. 150-154.

- Галимова Р. Р., Латыпов А. А. Кассовое обслуживание исполнения местных бюджетов Федеральным казначейством // Экономика и социум. 2013. № 2-1 (7). С. 386-389.

- Милова Л. Н. Роль Федерального казначейства в управлении ликвидностью единого казначейского счета // Экономика и предпринимательство. 2015. № 6-1 (59-1). С. 152-155.

- Мирошин В. А. Роль федерального казначейства в управлении средствами федерального бюджета // Архитектура финансов: антикризисные финансовые стратегии в условиях глобальных перемен. Сборник материалов VII Международной научно-практической конференции. 2016. С. 662-665.

- Назиров Ф. Д. Основные направления совершенствования деятельности Федерального Казначейства // Финансовые инструменты устойчивого экономического развития регионов РФ. 2017. №3. С. 17-22.

- Нестеренко Т.Г. Развитие системы казначейства России и ее задачи на современном этапе // Финансы. 2014. № 8. С. 4-9.

Осипов В. И., Михайлов А. В. Федеральное казначейство как субъект государственного контроля // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2015. № 3 (41). С. 44-49.

- Петракова А. А. Развитие казначейской системы России // Экономика и бизнес: теория и практика. 2017. № 3. С. 21-24.

- Потапов С. В., Вельмакина Е. В. Федеральное казначейство как участник платежной системы Банка России («казначейство-банк») // Экономика и социум. 2014. № 2-3 (11). С. 1133-1145.

- Сафонова А.Г. Совершенствование механизма финансового контроля Федерального казначейства // Проблемы экономики и менеджмента. – 2016. – №5. С. 155-166.

- Трифонова Т. С. Правовой, функциональный, контрольный аспекты санкционирования в деятельности Федерального казначейства / / Финансовая аналитика: проблемы и решения. 2015. № 6. С. 58-60.

- Федеральное казначейство: подведены итоги и определены задачи // Финансы. 2018. № 4. С. 23-27.

- Федорова А. Ю., Дорожкина Н. И., Черкашнев Р. Ю. Организация процесса кассового обслуживания исполнения регионального бюджета УФК по Тамбовской области // Социально-экономические явления и процессы. Тамбов, 2014. № 3 (61). С. 137-139.

- Финансовое право: учебник / под ред. Е. Ю. Грачевой. М.: Проспект, 2012.

- Хайруллина А. Г. Федеральное казначейство: назначение, функции, роль и проблемы функционирования // NovaInfo.Ru. 2016. Т. 4. № 46. С 114-112.

- Шмелева А. В. Роль Федерального Казначейства в процессе бюджетной реформы в Российской Федерации // Проблемы совершенствования организации производства и управления промышленными предприятиями. 2017. №1. С. 37.

-

Вьюшина К. В. Федеральное казначейство как исполнитель федерального бюджета // В сборнике: В мире научных открытий Материалы V Всероссийской студенческой научной

конференции (с международным участием)- 2016. С. 150. ↑ -

Финансовое право: учебник / под ред. Е. Ю. Грачевой. М.: Проспект, 2012. С. 145. ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (с изм. и доп.). ↑

-

Осипов В. И., Михайлов А. В. Федеральное казначейство как субъект государственного контроля // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2015. № 3 (41). С. 44. ↑

-

Хайруллина А. Г. Федеральное казначейство: назначение, функции, роль и проблемы функционирования // NovaInfo.Ru. 2016. Т. 4. № 46. С 114. ↑

-

Осипов В. И., Михайлов А. В. Федеральное казначейство как субъект государственного контроля // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2015. № 3 (41). С. 45. ↑

-

Артемова О. Е. Федеральное казначейство как орган государственного контроля // В сборнике: II Юридические чтения материалы заочной научно-практической конференции, посвященной 40-летию Саранского кооперативного института (филиала) Российского университета кооперации. Саранский кооперативный институт (филиал) Российского университета кооперации. 2016. С. 8. ↑

-

Трифонова Т. С. Правовой, функциональный, контрольный аспекты санкционирования в деятельности Федерального казначейства / / Финансовая аналитика: проблемы и решения. 2015. № 6. С. 58. ↑

-

Важная задача внутреннего контроля казначейства - выявление нарушений на ранних стадиях. URL: http://www.alt.kp.ru/daily/26320.5/3199762 (дата обращения: 10.06.2018). ↑

-

Осипов В. И., Михайлов А. В. Федеральное казначейство как субъект государственного контроля // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2015. № 3 (41). С. 47. ↑

-

Осипов В. И., Михайлов А. В. Федеральное казначейство как субъект государственного контроля // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2015. № 3 (41). С. 48. ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (с изм. и доп.). ↑

-

Артемова О. Е. Федеральное казначейство как орган государственного контроля // В сборнике: II Юридические чтения материалы заочной научно-практической конференции, посвященной 40-летию Саранского кооперативного института (филиала) Российского университета кооперации. Саранский кооперативный институт (филиал) Российского университета кооперации. 2016. С. 10. ↑

-

Вьюшина К. В. Федеральное казначейство как исполнитель федерального бюджета // В сборнике: В мире научных открытий Материалы V Всероссийской студенческой научной

конференции (с международным участием)- 2016. С. 150. ↑ -

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (с изм. и доп.). ↑

-

Осипов В. И., Михайлов А. В. Федеральное казначейство как субъект государственного контроля // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2015. № 3 (41). С. 49. ↑

-

Осипов В. И., Михайлов А. В. Федеральное казначейство как субъект государственного контроля // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2015. № 3 (41). С. 51. ↑

-

Буркалева Е. А. К вопросу о становлении казначейской системы исполнения бюджета в Российской Федерации // Аллея науки. 2017. №9. С. 9. ↑

-

Назиров Ф. Д. Основные направления совершенствования деятельности Федерального Казначейства // Финансовые инструменты устойчивого экономического развития регионов РФ. 2017. №3. С. 17. ↑

-

Постановление Правительства РФ от 01.12.2004 № 703 (ред. от 29.12.2017) «О Федеральном казначействе». ↑

-

Петракова А. А. Развитие казначейской системы России // Экономика и бизнес: теория и практика. 2017. № 3. С. 21. ↑

-

Федеральное казначейство: подведены итоги и определены задачи // Финансы. 2018. № 4. С. 23. ↑

-

Буркалева Е. А. К вопросу о становлении казначейской системы исполнения бюджета в Российской Федерации // Аллея науки. 2017. №9. С. 9. ↑

-

Федеральное казначейство: подведены итоги и определены задачи // Финансы. 2018. № 4. С. 23. ↑

-

Хайруллина А. Г. Федеральное казначейство: назначение, функции, роль и проблемы функционирования // NovaInfo.Ru. 2016. Т. 4. № 46. С 114. ↑

-

Мирошин В. А. Роль федерального казначейства в управлении средствами федерального бюджета // Архитектура финансов: антикризисные финансовые стратегии в условиях глобальных перемен. Сборник материалов VII Международной научно-практической конференции. 2016. С. 662. ↑

-

Шмелева А. В. Роль Федерального Казначейства в процессе бюджетной реформы в Российской Федерации // Проблемы совершенствования организации производства и управления промышленными предприятиями. 2017. №1. С. 37. ↑

-

Федеральное казначейство: подведены итоги и определены задачи // Финансы. 2018. № 4. С. 23. ↑

-

Мирошин В. А. Роль федерального казначейства в управлении средствами федерального бюджета // Архитектура финансов: антикризисные финансовые стратегии в условиях глобальных перемен. Сборник материалов VII Международной научно-практической конференции. 2016. С. 662. ↑

-

Вьюшина К. В. Федеральное казначейство как исполнитель федерального бюджета // В сборнике: В мире научных открытий Материалы V Всероссийской студенческой научной

конференции (с международным участием)- 2016. С. 150. ↑ -

Шмелева А. В. Роль Федерального Казначейства в процессе бюджетной реформы в Российской Федерации // Проблемы совершенствования организации производства и управления промышленными предприятиями. 2017. №1. С. 37. ↑

-

Федорова А. Ю., Дорожкина Н. И., Черкашнев Р. Ю. Организация процесса кассового обслуживания исполнения регионального бюджета УФК по Тамбовской области // Социально-экономические явления и процессы. Тамбов, 2014. № 3 (61). С. 137. ↑

-

Мирошин В. А. Роль федерального казначейства в управлении средствами федерального бюджета // Архитектура финансов: антикризисные финансовые стратегии в условиях глобальных перемен. Сборник материалов VII Международной научно-практической конференции. 2016. С. 662. ↑

-

Бурцева А. Г. Роль органов Федерального казначейства в повышении качества управления расходными обязательствами публично-правовых образований // Финансовые исследования. 2015. № 2 (47). С. 82. ↑

-

Вьюшина К. В. Федеральное казначейство как исполнитель федерального бюджета // В сборнике: В мире научных открытий Материалы V Всероссийской студенческой научной

конференции (с международным участием)- 2016. С. 150. ↑ -

Федеральное казначейство: подведены итоги и определены задачи // Финансы. 2018. № 4. С. 23. ↑

-

Галимова Р. Р., Латыпов А. А. Кассовое обслуживание исполнения местных бюджетов Федеральным казначейством // Экономика и социум. 2013. № 2-1 (7). С. 386. ↑

-

Потапов С. В., Вельмакина Е. В. Федеральное казначейство как участник платежной системы Банка России («казначейство-банк») // Экономика и социум. 2014. № 2-3 (11). С. 1133. ↑

-

Хайруллина А. Г. Федеральное казначейство: назначение, функции, роль и проблемы функционирования // NovaInfo.Ru. 2016. Т. 4. № 46. С 114. ↑

-

Федеральное казначейство: подведены итоги и определены задачи // Финансы. 2018. № 4. С. 23. ↑

-

Нестеренко Т.Г. Развитие системы казначейства России и ее задачи на современном этапе // Финансы. 2014. № 8. с. 4. ↑

-

Вьюшина К. В. Федеральное казначейство как исполнитель федерального бюджета // В сборнике: В мире научных открытий Материалы V Всероссийской студенческой научной

конференции (с международным участием)- 2016. С. 150. ↑ -

Милова Л. Н. Роль Федерального казначейства в управлении ликвидностью единого казначейского счета // Экономика и предпринимательство. 2015. № 6-1 (59-1). С. 152. ↑

-

Федорова А. Ю., Дорожкина Н. И., Турбина Н. М. Проблемы кассового обслуживания исполнения регионального бюджета УФК по Тамбовской области // Социально-экономические явления и процессы. Тамбов, 2014. Т. 9. № 10. С. 115. ↑

-

Федеральный Закон от 14.12.2015 г. № 359-ФЗ «О федеральном бюджете на 2016 год». ↑

-

Постановление Правительства РФ от 8.11.2013 г. № 1005 «О банковских гарантиях, используемых для целей Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» ↑

-

Приказ Минфина России от 22.10.2015 г. № 164н «О порядке формирования и направления информации в целях формирования и ведения закрытого реестра банковских гарантий, а также направления Федеральным казначейством выписок и протоколов». ↑

-

Хайруллина А. Г. Федеральное казначейство: назначение, функции, роль и проблемы функционирования // NovaInfo.Ru. 2016. Т. 4. № 46. С 114. ↑

-

Федеральное казначейство: подведены итоги и определены задачи // Финансы. 2018. № 4. С. 23. ↑

-

Вьюшина К. В. Федеральное казначейство как исполнитель федерального бюджета // В сборнике: В мире научных открытий Материалы V Всероссийской студенческой научной

конференции (с международным участием)- 2016. С. 150. ↑ -

Федеральное казначейство: подведены итоги и определены задачи // Финансы. 2018. № 4. С. 23. ↑

-

Вьюшина К. В. Федеральное казначейство как исполнитель федерального бюджета // В сборнике: В мире научных открытий Материалы V Всероссийской студенческой научной

конференции (с международным участием)- 2016. С. 150. ↑ -

Хайруллина А. Г. Федеральное казначейство: назначение, функции, роль и проблемы функционирования // NovaInfo.Ru. 2016. Т. 4. № 46. С 114. ↑

-

Федеральное казначейство: подведены итоги и определены задачи // Финансы. 2018. № 4. С. 23. ↑

-

Указ Президента Российской Федерации от 02.02.2016 г. №41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» URL: http://consultant.ru/cons/cgi. ↑

-

Сафонова А.Г. Совершенствование механизма финансового контроля Федерального казначейства // Проблемы экономики и менеджмента. – 2016. – №5. С. 155. ↑

-

Сафонова А.Г. Совершенствование механизма финансового контроля Федерального казначейства // Проблемы экономики и менеджмента. – 2016. – №5. С. 155. ↑

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов(Понятие нотариата и нотариальной деятельности)

- Основные функции в системе менеджмента (Понятие сущность и взаимосвязь функций)

- Особенности реализации кадровой стратегии на различных стадиях жизненного цикла организации(Кадровая стратегия в систему управления персоналом)

- Товарная информация: виды, средства способы, методы

- Облачные сервисы(Характеристика и особенности понятие «облако»)

- Проектирование реализации операций бизнес-процесса «Расчёт заработной платы»

- Цель и задачи налогового учёта(Понятие, цели и задачи налогового учета)

- Использование результатов ОРД в качестве информации в процессе доказывания (Теоретические и правовые основы)

- Понятие и виды ценных бумаг (Понятие ценных бумаг).

- Документы в гражданском праве.

- Кадровая стратегия в системе стратегического управления организацией (ООО «Берг»)

- Тенденции развития международного кредитного рынка(Понятие и структура международного кредитного рынка)