Сущность и функции финансов некоммерческих организаций

Содержание:

Введение

Актуальность работы обусловлена тем, что вопросами изучения финансовых ресурсов некоммерческих предприятий занимается множество ученых на сегодняшний день. По проблемам финансовых ресурсов некоммерческих предприятий написано множество научно-практического материала и исследование данной тематики в нашей работе будет уместным и поможет ответить на многие спорные вопросы.

Финансовые ресурсы являются важнейшим экономическим показателям в современных условиях развития экономики. Финансовые ресурсы любой организации, вне зависимости от того, является ли она коммерческой либо нет, необходимо грамотно и рационально использовать в процессе финансово-хозяйственной деятельности. От того, насколько будет эффективно использована финансово-материальная база, зависит не только текущее состояние деятельности компании, но и ее будущее.

Объект исследования: финансовые ресурсы некоммерческих предприятий. Предмет исследования: изучения особенностей организации финансов некоммерческих организаций и учреждений. Целью данной работы является исследование роли финансов в деятельности некоммерческих организаций и учреждений.

Задачами данной работы являются:

1.Рассмотреть сущность и роль финансов некоммерческих организации;

2.Оценить содержание и функции финансов некоммерческих организаций;

3.Исследовать некоммерческие учреждения и их виды, особенности организации их финансов;

4.Выяснить источники формирования финансовых ресурсов некоммерческих учреждений;

5.Изучить специфику финансовых отношений некоммерческих организаций в социальной сфере и других отраслях нерыночного сектора;

6.Выявить проблемы финансов некоммерческих организаций и предложить пути их преодоления.

В работе были применены следующие методы исследования: методы сравнения и методы анализа, благодаря которым исследование стало более полным и наглядным.

Научную основу работы составили периодические издания и литература, а также труды и работы отечественных и зарубежных авторов по вопросам исследования финансовых ресурсов компаний, такие как Рау Э.И, Трубилин А.И., Акинин П.В и т.д.

Работа состоит из введения, трех глав, заключения и списка использованной литературы.

1.Сущность и функции финансов некоммерческих организаций

1.1. Сущность и роль финансов некоммерческих организаций

Финансы в условиях развития глобальной мировой экономики играют значительную роль. Сегодня невозможно представить развитие и эффективное функционирование любого хозяйственного субъекта без финансовых операций. Финансовые ресурсы на макроуровне образуют совокупность бюджета государства и в зависимости от того, насколько будут велики доходные поступления и как они будут расходоваться, зависит экономическое развитие всей страны. [1]2

Финансы некоммерческих организаций - это отношения, связанные с формированием и использованием финансовых ресурсов организаций для достижения целей деятельности, предусмотренных в уставе организации.

При этом некоммерческая организация может выполнять один или несколько видов деятельности, не запрещенных законодательством РФ и соответствующих целям деятельности организации.

Содержание финансовых отношений в каждой из групп определяется организационно-правовой формой, в которой создается некоммерческая организация, особенностями целей и характера их деятельности в процессе оказания услуг. Это обуславливает специфику состава финансовых ресурсов некоммерческих организаций, порядка их формирования и использования.

Система финансирования охватывает источники финансирования и организационные формы финансирования.

Классификация источников финансирования разнообразна:

1) по отношениям имущества: личные источники финансирования; заемные источники финансирования;

2) по видам владельцев: государственные ресурсы; средства юридических лиц; средства физических лиц; зарубежные источники;

3) по преходящим характеристикам: кратковременные; бессрочные; долгосрочные.

Основными задачами долгосрочной налоговой политики являются:

1. поиск достаточных источников финансирования для удовлетворения потребностей активов,

2.минимизация их цены и оптимизация структуры капитала для обеспечения финансовой стабильности компании.

Привлекательное финансирование от долгосрочного финансирования обеспечивает стабильное финансирование поток средств компании, и в этом смысле он более надежен, чем краткосрочное финансирование, в котором компания не доверяет приобретению ресурсов в ближайшем будущем.

Компания может включать как внутренние, так и внешние источники финансирования для долгосрочного финансирования своей деятельности. Прежде чем рассматривать источники внешнего финансирования для долгосрочного финансирования, компания должна проанализировать свои варианты финансирования посредством «внутреннего» финансирования, что намного дешевле обеспечить долгосрочное финансирование посредством:

1 реинвестирования прибыли;

2.амортизационной политики;

3. оптимизация управления основными средствами (реструктуризация, продажа вспомогательного производства, убыточные виды деятельности и неэффективно используемые активы).

Реинвестирование прибыли является более приемлемой и относительно дешевой формой финансирования для компании, которая расширяет свою деятельность. Это особенно является одной из причин его широкого использования. Реинвестирование прибыли позволяет избежать дополнительных затрат, понесенных при выпуске новых акций. Кроме того, существует два типа внешнего долгосрочного финансирования: кредитование и финансирование акций.

Кредитование:

1.источник финансирования с фиксированной стоимостью, которая не зависит от отдачи инвестиций;

2.погашение главной суммы и выплата процентов в отличие от дивидендов требуется по закону;

3.даты погашения могут быть объединены по времени с зачислением средств, заблаговременно;

4.стоимость привлечения средств относительно низка;

5.как правило, требует обеспечения в виде основных средств или гарантий.

Акционерное финансирование:

1. обязательство направления средств на выкуп акций по закону отсутствует;

2.обязательство выплаты дивидендов;

3. увеличивает финансовую базу и кредитоспособность предприятия;

4.является самым дорогим источником финансирования, поскольку дивиденды не уменьшают налоговую базу, а затраты на привлечение средств высоки;

5. инвесторы ожидают высокой отдачи от своих инвестиций, поскольку риски и неопределенности, связанные с капиталом, высоки;

6. расширение акционерного капитала приводит к размыванию прав собственности и контроля над существующими акционерами.

Таким образом, кредитование компании является менее надежным источником для поиска финансовых ресурсов, а финансирование акций является дорогостоящим. Для удовлетворения финансовых потребностей компании используются различные финансовые инструменты. Наиболее распространенными являются:

1.банковское кредитование;

2.финансовый лизинг;

3.факторинг.

Имеются следующие формы банковского кредитования:

1.срочный кредит;

2.контокоррентный кредит;

3. онкольный кредит;

4.учетный кредит;

5.акцептный кредит;

6.ломбардный кредит.

Правильное формирование структуры долгосрочных источников финансирования дает, с одной стороны, экономию на стоимости капитала, поскольку долговое финансирование связано, прежде всего, с расходами на уплату процентов, а, с другой стороны – обеспечение контроля за собственностью предприятия, поскольку, продажа большого количества акций или части долей в уставном капитале может привести к потере корпоративного контроля над компанией, к поглощению ее другими компаниями. Именно поэтому необходимо правильно и качественно управлять долгосрочным финансированием любой организации.

Управление финансовыми ресурсами некоммерческих организаций строится на основных принципах, к которым можно отнести:

1.Регулярность

2.Системность

3.Комплексность

4.Объективность и т.д.

Помимо вышеназванных принципов, можно выделить и ряд других:

1.саморегулирование хозяйственной деятельности;

2. самоокупаемость и самофинансирование;

3.разделение источников формирования оборотных средств па собственные и заемные;

4. наличие финансовых резервов.

Рис 1.1. Принципы управления финансами некоммерческих организаций

Так, принцип саморегулирования выражается в предоставлении предприятиям полной самостоятельности в части принятия и реализации решений по производственному и научно-техническому развитию с учетом имеющихся материальных, трудовых и финансовых ресурсов. При этом необходимо также отметить важность финансового плана в корпорации, поскольку именно он призван обеспечить денежными ресурсами, проводимые мероприятия, которые предусмотрены в бизнес-плане организации.

Кроме того, еще одной особенностью выступает тот факт, что оборотные средства пополняются в основном за счет собственных финансовых ресурсов, так называемой чистой прибыли, а в исключительных случаях могут также привлекаться заемные средства.

Что касается принципа самоокупаемости, то он подразумевает под собой непосредственно собственные средства, которые были вложены в становлении компании, а окупаемость производится при помощи чистой выгоды и амортизационных отчислений. Основной задачей данных средств выступает гарантированность минимального количества нормативной финансовой отдачи личных денег, которые принадлежат организации.

Кроме того, важно отметить, что управляющие (менеджеры высшего ранга, включая также и финансового директора) в основном занимаются управлением персоналом, а в отношении финансового регулирования и самих финансов, они выступают в качестве проверяющего отчетов, приносимых казначеем.

Важное значение в системе финансовых ресурсов некоммерческих организаций занимают функции финансов, речь о которых более предметно пойдет в следующем параграфе.

1.2. Содержание и функции финансов некоммерческих организаций

Являясь экономической категорией, финансы выполняют определенный перечень функций, среди которых:

1. воспроизводственная;

2. распределительная;

3. контрольная. [2]3

Рассмотрим более подробно каждую функцию:

1.воспроизводительная- обеспечение сбалансированности стоимостного выражения материальных и трудовых средств и финансовых ресурсов на всех стадиях кругооборота капитала в процессе простого и расширенного воспроизводства;

2. распорядительная- тесно связана с воспроизводственным финансовым механизмом распорядительных отношений и включает в себя:

а)зависимость зарплаты от сбыта производимой продукции и поступления платежей за нее;

б)эффективное ведение хозяйства и экономия от снижения себестоимости продукции;

в)обоснованность нормативов распределения прибыли между предприятием и бюджетом;

г) обоснованность отчислений на экономическое стимулирование и т. д. Важное место в этой функции занимает вопрос о распределении денежных доходов и прибыли; [3]4

д) контрольная- реализация контроля рублем за денежным оборотом, формирование фондов денежных средств. Также с основными функциями существует еще несколько дополнительных функций:

1)планирование состоит в распределении ограниченного объема финансовых ресурсов;

2)организация - взаимосвязь с бюджетами;

3) стимулирование - деятельность, направленная на реализацию целей фирмы;

4) функции форматирования денежных доходов обеспечение предприятия денежными средствами.

Некоммерческая организация определяется как организация, не имеющая извлечение прибыли в качестве основной цели деятельности и не распределяющая полученную прибыль между участниками.

Организационно-правовые формы некоммерческих организаций многообразны, и включают общественные и религиозные учреждения, фонды, государственные корпорации, некоммерческие партнерства, автономные некоммерческие организации, объединения юридических лиц (ассоциации и союзы).

Финансы некоммерческих организаций строятся на таких принципах, как: внешнее финансирование, целевой характер расходования денежных фондов на основоутвержденной сметы, затратность, открытость финансов, общественный контроль, отсутствие коммерческой тайны в деятельности некоммерческой организации, подотчетность источнику финансирования и т.п.

Для того, чтобы финансовые ресурсы были рационально использованы, необходимо применять разнообразные формы и методики управления финансами.

Все имеющиеся методы управления финансами условно делят на две большие группы: [4]5

1.Административно-распорядительные. Данная категория методов предполагает выработку приказов, распоряжений и других различных распорядительных документов, доведение их до подчиненных и контроль за их исполнением.

2.Экономические методы. Данная категория методов основана на материальной заинтересованности персонала в повышении эффективности выполнения своих основных функций. 6

Помимо основных методик в совокупном механизме управления финансами, применяют и различные формы, среди которых можно выделить такие как:

1.финансовое планирование;

2.прогнозирование;

3.программирование;

4.финансовое регулирование;

5.оперативное управление;

6.финансовый контроль;

Все вышеназванные формы и методы управления финансами являются совокупными звеньями в общей финансовой системе

Становится очевидным, что достаточно большое значение для текущего контроля имеет масштаб организации. Данный фактор обуславливается тем, что такие большие формы предпринимательства, как, например, корпорации, характеризуются тем, что имеет усложненную систему материальных, информационных и денежных потоков, протекающих внутри и выходящих за их пределы, имеющею иерархичную структуру управления, а также сложной формой: корпорации часто существуют в виде образования, состоящего из нескольких компаний.[5]7

Таким образом, завершая исследование по первой главе можно сказать о том, что в ней были рассмотрены вопросы, связанные с изучением финансов. В условиях современного хозяйствования, у некоммерческих организаций есть свои специфические черты финансовых ресурсов, которые более детально будут рассмотрены в следующем параграфе.

2.Особенности финансовых ресурсов некоммерческих организаций

2.1. Некоммерческие учреждения и их виды, особенности организации их финансов

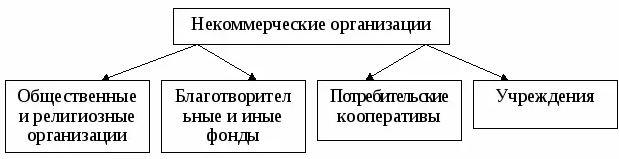

Некоммерческие организации в современных условиях развития экономики и общества принято подразделять на несколько основных видов. Схематично, основные виды некоммерческих организаций отображены на рисунке 2.1

Рис 2.1. Виды некоммерческих организаций

Как можно заметить из данных рисунка 2.1., основными видами некоммерческих организаций являются:

1.Общественные и религиозные организации;

2.Благотворительные и иные фонды;

3.Потребительские кооперативы;

4.Учреждения.

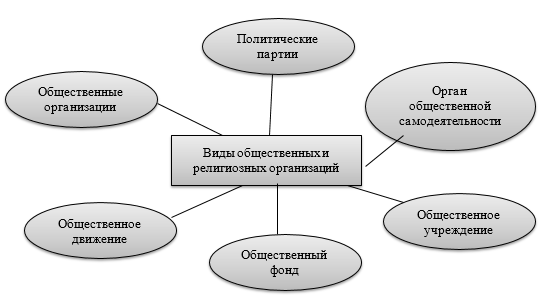

Общественные и религиозные организации представляют собой добровольные объединения граждан, в установленном законом порядке объединившихся на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей. Согласно Федеральному закону от 19 мая 1995 г. № 82-ФЗ «Об общественных объединениях» они могут создаваться в одной из следующих организационно-правовых форм, схематично отображенных на рисунке 2.2.

Рис 2.2. Виды общественных организаций и религиозных объединений

Из данных рисунка 2.2 можно заметить, что к все общественные и религиозные организации условно подразделяют на:

1.Общественный фонд;[6]8

2.Общественное движение;

3.Общественное учреждение;

4.Политические партии;

5.Общественные организации;

6.Орган общественной самодеятельности

Всем общественным и религиозным организациям, как и большинству некоммерческих предприятий, предоставлено право осуществлять предпринимательскую деятельность. Данная предпринимательская деятельность должна соответствовать целям, для достижения которых они созданы. Полученная в ходе своей деятельности прибыль не распределяется между участниками (членами) организации, а направляется на ее уставные цели, что отличает общественные и религиозные организации от потребительских кооперативов.

Зачастую, в форме общественной организации создается и благотворительная организация. Данная организация учреждает хозяйственные общества с целью создания материальных условий, необходимых для реализации благотворительных целей. При этом не допускается участие благотворительной организации в хозяйственных обществах совместно с другими лицами.

Следующей разновидностью некоммерческой организации выступает потребительский кооператив (ПК). Потребительский кооператив представляет собой добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

В отличие от всех остальных некоммерческих организаций, потребительский кооператив имеет особый статус по сравнению с другими НКО. ПК осуществляет свою деятельность для удовлетворения материальных и иных потребностей его членов (н-р, жилищно-строительный, гаражно-строительный, дачный кооперативы и др.), в то время как другие НКО создаются для достижения общественных целей. ПК – некое промежуточное звено между коммерческими и некоммерческими организациями, поскольку в его финансовой деятельности сочетаются черты и тех и других. [7]9

Фонд представляет собой некоммерческую организацию, учрежденную гражданами и (или) юридическими лицами на основе добровольных имущественных взносов и преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

Согласно нормативно-правовых документов, учредителями фонда могут быть не только граждане, но и юридические лица. Все фонды могут заниматься предпринимательской деятельностью, необходимой для достижения общественно полезных целей, ради которых они созданы, и соответствующей этим целям. Учредители фонда, могут создавать:

1.АО

2.ООО

3.иные формы.

Данные подвиды фондов будут направлены на получение прибыли от их деятельности, которая не может распределяться между учредителями фонда, а должна направляться на его уставные цели.[8]10

Государственная корпорация согласно последним исследованиям, представляет собой некоммерческую организацию, которая не имеет членства. Данная форма НКО была учреждена Российской Федерацией на основе имущественного взноса и созданная для осуществления социальных, управленческих или иных общественно полезных функций. Закон о создании государственной корпорации фактически выступает в роли ее учредительного документа. Предпринимательская деятельность может осуществляться корпорацией постольку, поскольку эта деятельность служит достижению целей, ради которых она была создана.

Некоммерческое партнерство – это основанная на членстве некоммерческая организация, учрежденная гражданами и (или) юридическими лицами для содействия ее членам в осуществлении деятельности, направленной на достижение целей, предусмотренных для НКО.

Учреждение – представляют собой разновидность некоммерческой организации, которая создается собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично. К учреждениям принято относить:

1.органы государственного и муниципального управления,

2.организации культуры и образования, здравоохранения и спорта,

3.органы социальной защиты,

4.правоохранительные органы и многие другие.

Имущество, которое передается собственником учреждению, остается за ним и данный собственник имеет право оперативного управления данным имуществом. Основным источником формирования имущества учреждений выступают средства, который оно получает от собственника. Собственник, согласно правилам функционирования и развития учреждений, имеет право на финансирование своего учреждения и частично, предоставив ему возможность получать дополнительные доходы от предпринимательской деятельности.

Автономная некоммерческая организация (АНКО) согласно законам о некоммерческих организациях и объединений, выступает как некоммерческая организация, которая учреждается гражданами или юридическими лицами на основе добровольных имущественных взносов. Основными целями функционирования таких организаций можно назвать предоставление услуг в области образования, здравоохранения, культуры, науки, права, физической культуры и спорта и иных услуг.

Таким образом, подводя небольшой итог по исследованию видов некоммерческих организаций можно сказать о том, что все виды некоммерческих организаций осуществляют свою деятельность исходя из уставов и положений. Данные уставы определяют основные направления деятельности НКО и регулируют права и обязанности внутри коллектива.

2.Источники формирования финансовых ресурсов некоммерческих учреждений

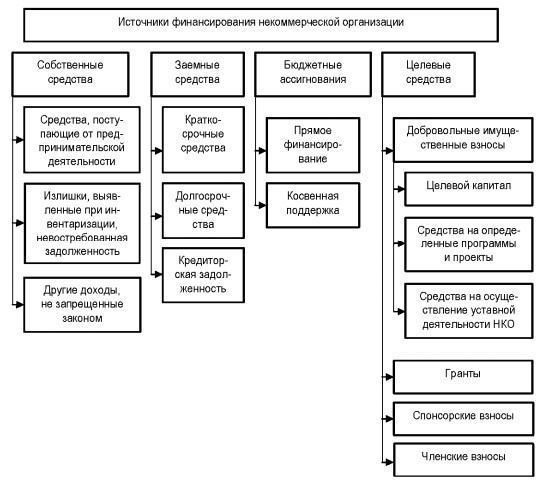

Источники финансирования некоммерческих организаций и их структуру представим в виде рисунка 2.3.

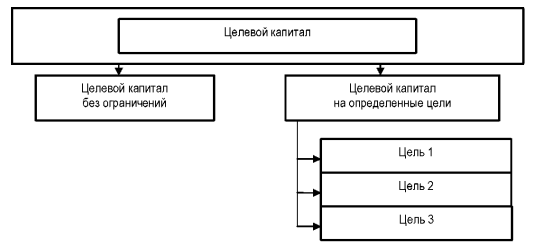

В Российской Федерации единственной формой инвестирования средств в эндаументы выступают денежные средства, и только уже существующий целевой капитал можно пополнять за счет иных активов: недвижимого имущества, ценных бумаг, дивидендов, иных доходов. Однако, зачастую целевые капиталы некоммерческих организаций фактически так и остаются сформированными только лишь за счет денежных средств. В зависимости от целей, определенных договором пожертвования или завещанием, некоммерческая организация может создавать несколько целевых капиталов, что можно увидеть из рисунка 2.3.

Рис 2.3. Источники финансирования некоммерческих организаций

Собственные средства – такие средства, которыми организация располагает в своей основной деятельности. К ним относятся средства от предпринимательской деятельности, излишки, которые выявлены при инвентаризации, уставный капитал, а также другие поступления, не запрещенные законом.

Заемные средства – это денежные ресурсы, предоставленные в ссуду на определенный срок, а также подлежащие возврату с уплатой процента. К таким средствам относятся краткосрочные заемные средства, долгосрочные заемные средства, а также кредиторская задолженность.

Денежные средства, которые поступили в порядке перераспределения, подразделяются на целевые средства и средства, поступившие без указания цели использования.

Целевые средства, в свою очередь, подразделяются:

1. Бюджетные ассигнования – это средства, предусмотренные бюджетной росписью получателю или распорядителю бюджетных средств. В российской практике сложились следующие формы государственной финансовой поддержки некоммерческих организаций: [9]11

1) Гранты – целевые средства, которые предоставляются безвозмездно и безвозвратно некоммерческим организациям на реализацию конкретных целей, а так же проектов. Данные проекты должны быть направлены на создание и предоставление общественных благ, оказание социальной поддержки, реализацию профессиональных, общественных интересов отдельных групп населения.

2) Субсидии – средства, которые безвозмездно выделяются государством бюджетам другого уровня, юридическим лицам, а также физическим лицам на условиях долевого финансирования целевых расходов.

3) Контрактные отношения – такие отношения, которые характеризуются поставкой товаров, оказанием услуг, выполнением работ для государственных нужд.

2. Целевой капитал - это фонд, денежные средства которого предназначены для использования в некоммерческих целях – для финансирования организаций образования, медицины, культуры, спорта и прочего.

3. Средства на определенные программы и проекты

4. Средства на осуществление уставной деятельности некоммерческой организации. Так же источниками формирования финансовых и материальных средств некоммерческой организации могут быть:

1. Регулярные и единовременные поступления от учредителей, участников, членов организации.

2. Добровольные имущественные взносы и пожертвования учредителей организации.

3. Выручка от реализации товаров, работ, услуг.

4. Дивиденды, доходы, проценты, получаемые по ценным бумагам, вкладам, долевым участиям в коммерческих организациях.

5. Доходы, получаемые от коммерческого использования собственности некоммерческой организации.

Взносы участников в некоммерческую организацию являются добровольными. Однако возможность ведения предпринимательской деятельности в некоммерческих организациях оговаривается в уставных документах и подчинена достижению целей, для которых она создана с учетом того, что основной целью таких объединений является не только удовлетворение материальных и нематериальных потребностей, но и ведение общественно полезной деятельности, защита общественных интересов[10]12

В России сегодня в качестве основного механизма благотворительности выступает прямая передача денежных средств непосредственно благо-получателям. В качестве альтернативной формы необходимо внедрение принципиально нового для потенциальных доноров механизма оказания поддержки – формирование целевых капиталов (эндаументов) в рамках определенной территории, то есть создание некой структуры в форме специальных Фондов развития отдельных направлений некоммерческого сектора региона (Фонд развития спорта, культуры, искусства и т.д.). И уже через данные фонды на поддержку социальной жизни региона должны будут направляться денежные ресурсы.

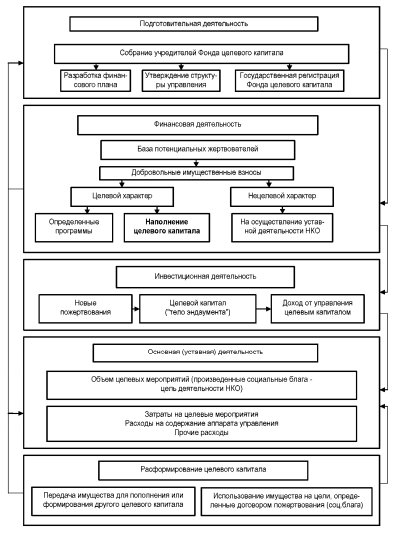

Рис 2.4. Целевой капитал некоммерческих организаций

Данный подход управления целевым капиталом некоммерческой организации может базироваться на следующей модели движения целевых финансовых ресурсов (рис. 2.4). В представленной модели верхний сегмент показывает подготовительный процесс, то есть мероприятия, необходимые непосредственно для формирования целевого капитала.

Второй сегмент представляет процесс финансовой деятельности, поскольку для привлечения денежных средств необходима систематическая работа с жертвователями. Третий сегмент – непосредственно инвестиционная деятельность. Связь третьего и четвертого сегментов определяет момент направления дохода на уставную деятельность некоммерческой организации. Центральный сегмент показывает уставную деятельность некоммерческой организации, результатом которой являются социально значимые блага. И пятый, последний, сегмент показывает деятельность по расформированию целевого капитала.

Представленная на рисунке 2.5 модель позволяет проанализировать финансовую деятельность некоммерческой организации, а также оценить эффективность управления ее финансовыми ресурсами. Предлагаемая модель может быть применена в отношении фондов развития региона, а также в случае создания эндаумента вуза или другой некоммерческой организации.

Функционирование в регионе предлагаемых фондов развития позволяет давать следующие преимущества:

1.создание единого эндаумента, в котором будут аккумулироваться целевые средства, доходы от которых могут выступить значительным дополнением к доходам некоммерческих организаций;

2.фонды будут поддерживать небольшие коллективы, которые не могут создать собственный целевой капитал;

3.осуществлять финансовую поддержку инноваций в различных областях некоммерческого сектора: культурно-просветительская, образовательная, спортивная деятельность, театральное искусство и др.;

4.проводить экспертизу законодательных инициатив, выдвигаемых некоммерческим сектором;

5.консультировать представителей НКО и граждан по вопросам создания, развития и устойчивости некоммерческих организаций;

6.осуществлять социальное партнерство в регионе, а также международное сотрудничество.

В пределах своей компетенции законодательные органы разных уровней могут оказывать финансовую и экономическую поддержку некоммерческим организациям в различных формах, в том числе:

а) предоставление льгот по уплате налогов и сборов и платежей НКО, созданным в образовательных, научных, благотворительных и культурных целях, развития физической культуры и спорта, охраны здоровья граждан;

б) освобождать от платы за пользование государственным и муниципальным имуществом, как частично, так и полностью;

в) размещать на конкурсной основе государственные и муниципальные заказы среди некоммерческих организаций;

г) предоставлять физическим лицам и организациям, оказывающим поддержку некоммерческим организациям, льготы по уплате налогов

Рис 2.5. Предлагаемая модель управления целевыми финансовыми ресурсами некоммерческой организации

В организации финансовой деятельности НКО важным моментом являются также:

1.предоставление возможности ведения предпринимательской деятельности законодательно и на основании решения собрания учредителей, участников, членов;

2.наличие за результаты хозяйственной деятельности субсидиарной материальной и финансовой ответственности ее учредителей, участников, членов;

3. в случае выхода учредителей из НКО, необходимость возврата им внесенных при создании организации материальных и финансовых средств.

Финансовое регулирование НКО со стороны государства может выступать в качестве одного из источников формирования ее финансовых ресурсов. Государственное финансовое регулирование некоммерческих организаций – это совокупность применяемых государством форм и методов с целью формирования финансовых ресурсов, осуществляемое путем прямого либо косвенного финансирования через соответствующую финансовую поддержку.

В качестве инструментов прямого государственного финансирования деятельности НКО могут выступать: прямое финансирование из бюджетов разных уровней; размещение государственного заказа; участие в грантах; выполнение государственных контрактов; софинансирование. В качестве косвенных инструментов государственной финансовой поддержки НКО могут выступать: льготное кредитование некоммерческих организаций; применение льготных налоговых режимов, предоставление налоговых льгот; финансовая помощь при формировании материально-технической базы НКО и т.д. [10].

Существует ряд особенностей при оказании НКО государственной финансовой поддержки:

1.оказывается такая поддержка некоммерческим организациям в соответствии с законодательством, определяющим ее формы и методы, особенности предоставления такой поддержки, однако для ее получения организация должна соответствовать, например, таким критериям, как приоритетное право на государственную финансовую поддержку;

2.как правило, предоставление государственной финансовой поддержки носит целевой характер: субсидии, гранты, бюджетные средства выделяются на определенные цели, и некоммерческая организация за целевой характер их использования несет ответственность;

3.государство может использовать также косвенные методы поддержки, направленные на сокращение расходов, например, льготы по налогам, кредитам;

4.финансирование ряда некоммерческих организаций в России осуществляется практически полностью за счет бюджетных источников, как правило, это бюджетные учреждения, которые ведут свою деятельность на основе системы государственного заказа.

На современном этапе сектор некоммерческих организаций в РФ находится только на стадии становления, поэтому государственная финансовая поддержка выступает важным источником его развития.

Законодательством РФ предусмотрено несколько видов источников внешнего финансирования НКО, представленных на рисунке 2.5. В законодательстве также обращается внимание на то, что государственная финансовая поддержка в форме льгот и по налогам и сборам носит общий, а не индивидуальный характер.

Рис 2.6. Источники внешнего финансирования некоммерческих организаций

Из данных рисунка 2.6 можно заметить, что к источникам внешнего финансирования некоммерческих организаций относят:

1.Федеральные гранты

2.Региональные гранты

3.Донорские средства

4.Частные пожертвования

Таким образом, на современном этапе развития некоммерческого сектора государственная финансовая поддержка некоммерческих организаций играет существенную роль в формировании их финансовых ресурсов. Такая поддержка может быть реализована в различных формах, а состав и особенности их применения определяют эффективность государственной поддержки некоммерческих организаций. Применение системного подхода к финансовому управлению в некоммерческой организации позволит значительно упростить решение возникающих спорных вопросов, анализировать сложившуюся ситуацию быстрее, принимать более эффективно управленческие решения, а также обосновывать их.

2.3. Специфика финансовых отношений некоммерческих организаций в социальной сфере и других отраслях нерыночного сектора

Сущность финансов некоммерческих организаций составляет совокупность денежных отношений, которые возникают в результате движения финансовых ресурсов, образования, а так же использования доходов организаций, которые осуществляют свою деятельность в соответствии с принятым организацией уставом.

Многие экономисты занимались изучением финансов некоммерческих организаций и внесли огромный вклад в экономику. Основная деятельность данных организаций осуществляется в соответствии с Федеральным законом от 12 января 1996 г. №7-ФЗ «О некоммерческих организациях» и не направлена на извлечение прибыли, соответственно, полученная прибыль не распределяется между учредителями или участниками организации, а направляется только на финансирование уставной деятельности.[11]

В основе финансов некоммерческих организаций лежат такие финансовые отношение, которые возникают между некоммерческими организациями и иными экономическими субъектами. Сергей Владимирович Барулин выделил четыре категории финансовых отношений, представленных в таблице 1.

Таблица 1. Финансовые отношения между некоммерческими организациями и экономическими субъектами

|

Экономические субъекты |

Отношения к НКО |

|

Органы публичной власти |

Получение бюджетных ассигнований, средств государственных внебюджетных фондов и их целевого использования на осуществление уставной деятельности, уплату установленных налогов и других обязательных платежей в бюджет и государственные внебюджетные фонды |

|

Организации и физические лица |

Получение от них различных средств в виде: учредительных, членских и паевых взносов, целевых добровольных перечислений, в том числе грантов и пожертвований, а также их использования на цели, предусмотренные уставом |

|

Физические и юридические лица |

Формирования доходов от предпринимательской деятельности и их использования на цели, предусмотренные уставом |

|

Персонал, работники НКО |

Начисление и выплата заработной платы, премий, материальной помощи и оказания другой социальной поддержки |

Как можно заметить из данных таблицы 1., некоммерческие организации и учреждения активно совершают финансовые операции с различными экономическими субъектами, среди которых:

1.Органы публичной власти

2.Организации и физические лица

3.Физические и юридические лица

4.Персонал и работники НКО

Финансовые отношения с каждым из вышеназванной категорией субъектов имеют свои специфические черты и особенности.

Главные отличительные черты некоммерческих финансов отражаются в создании, разделении и управлении. Документы, которые определяют организацию финансов некоммерческих организаций – это документы планирования, сметная документация для конкретных мероприятий.

Утверждать и изменять финансовый план некоммерческой организации имеет право только высший орган некоммерческого объединения. Финансовые планы или бюджет – это документально утвержденные любые характеристики ресурсов некоммерческих организаций.

В бюджете отражаются пути получения средств, а также куда и как они тратятся относительно выбранного временного отрезка. Бюджет расходов составляется с учетом проведения необходимых мероприятий для осуществления уставной деятельности некоммерческой организации, содержания аппарата исполнительной дирекции, административных и командировочных расходов, осуществления арендных и налоговых платежей.

Одними из важных моментов в организации финансовой деятельности некоммерческой организации являются также:

1. Предоставление законодательно и собранием учредителей, участников, членов возможности ведения предпринимательской деятельности.

2. Наличие субсидиарной материальной и финансовой ответственности учредителей, участников, членов за результаты ее хозяйственной деятельности.

3. Необходимость и форма возврата учредителям в случае их выхода из некоммерческой организации внесенных материальных и финансовых средств.

Размеры и структура дохода некоммерческой организации, а также сведения о размерах и составе ее имущества, о расходах, численности и составе работников, об оплате их труда, об использовании безвозмездного труда граждан в деятельности некоммерческой организации, в отличие от коммерческих организаций, не могут быть предметом коммерческой тайны.

Таким образом, завершая исследование по второй главе можно сказать о том, что некоммерческие организации имеют самые разнообразные источники финансирования, благодаря которым осуществляется эффективная деятельность в условиях рынка.

3.Проблемы формирования финансов некоммерческих организаций и пути их преодоления

3.1. Проблемы формирования финансов некоммерческих организаций

В настоящее время происходит изменение правового поля, регулирующего деятельность некоммерческих организаций. Прежде всего, это касается процедуры государственной регистрации некоммерческих организаций в качестве юридических лиц и осуществления государственного финансового контроля за их финансированием, в том числе из-за рубежа.

Несмотря на свой социальный статус, некоммерческие организации являются хозяйствующими субъектами. Они имеют в своем распоряжении и в собственности имущество и денежные средства, совершают гражданско-правовые сделки, принимают на работу наемных работников, открывают счета в коммерческих банках, участвуют в перераспределении финансов. То есть ведут активную экономическую деятельность. Кроме того, многие из некоммерческих организаций занимаются предпринимательской деятельностью и получают прибыль.

На сегодняшний день, некоммерческие организации одинаково нужны и государству и бизнесу, так как они дополняют их, очеловечивают и уравновешивают, создавая и удерживая социальное равновесие. Грамотные, эффективно работающие и обеспеченные ресурсами некоммерческие организации нужны самому обществу, чтобы возникающие в нем проблемы и потребности могли решаться силами гражданских инициативы, не дожидаясь выделения на эти цели средств из госбюджета.

Деятельность некоммерческих организаций в условиях рынка затруднена в связи с рядом негативных тенденций, к которым можно отнести такие как:

1.Экономические санкции Запада, введенные против РФ. Данные ограничения способствуют снижению объемов поставок корпораций на рынках, что ведет к снижению прибыли компаний;

2.Мировая финансовая и политическая напряженность. Натянутые отношения между крупнейшими державами мира РФ и США ведут к дестабилизации мировой экономики;

3.Снижение цен на энергоресурсы и прочие.

На сегодняшний день, основными проблемами, которые влияют на финансовую деятельность некоммерческих компаний можно назвать:

1.низкая эффективность использования основных фондов компании;

2.нехватка финансовых ресурсов;

4.инфляция и рост цен;

5.социальные проблемы и т.д.

Помимо всего прочего, некоммерческих компаниям свойственны такие недостатки, как:

1.не достает профессионализма и навыков управления, сбора финансовых средств для их деятельности.

2.не выработаны эффективные способы взаимодействия некоммерческих организаций и государственных структур управления, бизнеса, а также средств массовой информации.

3.отсутствует полноценная база данных организаций, работающих в некоммерческих сферах и т.д.

Некоммерческая организация не вправе распределять полученную от занятия предпринимательской деятельностью прибыль между своими учредителями (участниками). Более того, целевой характер их деятельности требует строгого соответствия между указанными в учредительных документах задачами и характером участия в имущественном обороте.

Следует отметить, что, выступая участником имущественного товарооборота, некоммерческая организация должна гарантировать своим потенциальным контрагентам надлежащее исполнение принимаемых обязательств, т.е. гарантировать защиту прав и законных интересов своих кредиторов. Важнейшими признаками юридического лица являются наличие у него обособленного имущества и его самостоятельная юридическая ответственность.

Для того, чтобы устранить вышеназванные проблемы, необходимо применять комплекс мер, речь о которых более детально пойдет в следующем параграфе.

3.2. Пути решения проблем финансов некоммерческих организаций

Основными направлениями по совершенствованию финансово-хозяйственной деятельности некоммерческих компаний можно назвать:

1) увеличение эффективности употребления основных фондов и оборотных средств;

2) проведение регулярной инвентаризации имущества и обязательств компаний, в том числе сверку расчетов с контрагентами.

3.проведение анализа всех данных, которые содержатся в регистрах бухучета и т.д.

Для организации экономической стабильности многих некоммерческих организаций необходимо вести работы по управлению кредиторской задолженностью, ведению анализу и учёта. Сегодня как никогда актуальны проблемы, решение которых гарантирует улучшение финансового состояния хозяйствующих объектов, это:

1.функциональная организация учета кредиторской задолженности в связи с изменениями бухгалтерского учета, с приведением в соответствие к международным стандартам, изменением в налоговой системе России;

2. разработка методик анализа и учёта кредиторской и дебиторской задолженности, по средством которых определяются факторы, оказывающие влияние на рост обязательств и принятие мероприятий, позволяющих ликвидировать неоправданные задолженности;

3.формирование подхода финансовой политики организации в вопросах работы с кредиторами.

Работа с информацией об обязательствах играет ключевую роль при анализе финансового состояния некоммерческих организаций по данным бухгалтерской отчётности. Основными направлениями анализа являются:

1.оценка платежеспособности предприятия через сравнение сумм денежной оценки имущества с суммой обязательств;

2.оценка природы источников средств, где рассматривается соотношение сумм источников собственных средств с суммами кредиторской задолженности и анализ рентабельности.

Анализ финансового положения по выделенным направлениям рассматривает использование информации об обязательствах некоммерческих организаций.

Чтобы эффективно управлять задолженностями некоммерческим организациям необходимо выявить их структуру для данного предприятия в определённой ситуации: определить бюджет кредиторской задолженности, определить показатели, которые будут характеризовать, как качественную, так и количественную оценку развития и состояния взаимоотношений с кредиторами предприятия и принять их значения за плановые.

Далее необходимо провести анализ на соответствие полученных показателей к рыночному уровню и причины возникновения отклонений. И на конец, на основе полученных результатов необходимо разработать и осуществить мероприятия, которые приведут структуру долгов к оптимальным параметрам.

Основным механизмом и инструментом, используемым при планировании деятельности на долгосрочную перспективу, является Долгосрочная программа развития.

Заключение

В завершении работы подведем итоги и сделаем выводы:

Финансами организации называют систему денежных отношений, которые возникают в результате производственной деятельности. Основным источником финансовых ресурсов является стоимость реализованной продукции. Формируются финансы за счет прибыли и амортизационных отчислений. К факторам, влияющим на финансы организации можно отнести:

1.Ценообразование;

2.Денежное обращение и кредит;

3.Налоги и т.д.

Финансовые ресурсы организации имеют внутренние и внешние источники формирования. К внешним источникам формирования финансовых ресурсов относят:

1.Амортизационные отчисления

2.Прибыль, остающаяся в распоряжении предприятия и т.д.

К внешним источникам формирования финансовых ресурсов относят:

1.Получение безвозмездной финансовой помощи

2.Привлечение дополнительного капитала и т.д.

Финансов некоммерческих организаций представляют собой совокупность денежных отношений, которые возникают в результате движения финансовых ресурсов, образования, а так же использования доходов организаций, которые осуществляют свою деятельность в соответствии с принятым организацией уставом. Некоммерческие организации и учреждения активно совершают финансовые операции с различными экономическими субъектами, среди которых:

1.Органы публичной власти;

2.Организации и физические лица;

3.Физические и юридические лица;

4.Персонал и работники НКО.

Главные отличительные черты некоммерческих финансов отражаются в создании, разделении и управлении. Документы, которые определяют организацию финансов некоммерческих организаций – это документы планирования, сметная документация для конкретных мероприятий.

Источниками финансирования некоммерческих организаций являются:

1.собственные средства;

2.заемные средства;

3.средства, которые поступили в порядке перераспределения.

К источникам внешнего финансирования некоммерческих организаций относят:

1.Федеральные гранты;

2.Региональные гранты;

3.Донорские средства;

4.Частные пожертвования

Основными видами некоммерческих организаций являются:

1.Общественные и религиозные организации;

2.Благотворительные и иные фонды;

3.Потребительские кооперативы;

4.Учреждения.

Применение системного подхода к финансовому управлению в некоммерческой организации позволит значительно упростить решение возникающих спорных вопросов, анализировать сложившуюся ситуацию быстрее, принимать более эффективно управленческие решения, а также обосновывать их.

На сегодняшний день, многие некоммерческие организации зачастую сталкиваются с проблемами рационального использования финансовых ресурсов, к которым относят:

1.увеличение издержек;

2.инфляция и рост цен;

3.социальные проблемы и т.д.

Основными направлениями по совершенствованию финансово-хозяйственной деятельности некоммерческих компаний можно назвать:

1) увеличение эффективности употребления основных фондов и оборотных средств;

2) проведение регулярной инвентаризации имущества и обязательств компаний, в том числе сверку расчетов с контрагентами.

3.проведение анализа всех данных, которые содержатся в регистрах бухучета и т.д.

Таким образом, на основании всего вышеизложенного можно сказать о том, что финансы в некоммерческих организациях являются важнейшим звеном, обеспечивающим эффективное функционирование и развитие компаний в условиях рынка.

Список использованной литературы

1. Федеральным законом от 12 января 1996 г. №7-ФЗ «О некоммерческих организациях» : [Электронный ресурс] // Режим доступа: : http://www.consultant.ru.

2.Балихина Н.В. Финансы и кредит: Учебное пособие / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ. - 2013. - 303 c.

3.Казитова Э.И. Экономическая безопасность привлечения иностранных инвестиций в экономику региона в условиях формирования ЕАЭС (на материалах Алтайского края) // Вестник алтайской науки. - 2015. - № 3-4. - С. 249-255.

4.Ковалев В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев. - М.: Проспект - 2016. - 352 c.

5.Колчина H.В. Финансы организаций [Электронный ресурс]: учебник для студентов вузов, обучающихся по экономическим специальностям, направлению подготовки «Финансы и кредит» / H.В. Колчина, О.В. Португалова. — 6-е изд. — Электрон. текстовые данные. — М.: ЮНИТИ-ДАНА - 2017. — 399 c

6.Лермонтов Ю.М. Финансы организаций (предприятий) / Ю.М. Лермонтов. - М.: КноРус - 2015. - 208 c.

7.Мазурина Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина, Л.Г. Скамай, В.С. Гроссу.. - М.: НИЦ ИНФРА-М - 2015. - 528 c.

8.Мельник М.В. Экономический анализ в аудите: Учебное пособие для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит", "Финансы и кредит", "Налоги и налогообложение" / М.В. Мельник, В.Г. Когденко. - М.: ЮНИТИ-ДАНА. - 2015. - 543 c.

9.Михеев Г.Е, Дрампов С.Г. Инвестиции в диверсификацию как залог конкурентоспособности предприятий [Текст] /Дрампов С.Г., Гайдук В.И. / Научное обеспечение агропромышленного комплекса. Сборник статей по материалам Х Всероссийской конференции молодых ученых, посвященной 120-летию И. С. Косенко. Краснодар: КубГАУ - 2017. – С. 1485-1486.

10.Мочалова Л.А., Касьянова А.В., Рау Э.И. Финансовый менеджмент: учебное пособие / под ред. Л.А. Мочаловой. М.: КНОРУС - 2015. – 384 с.

11.Николаев Н.Л, Калитко С.А. Диверсификация как прием снижения степени риска в предпринимательской деятельности [Текст] /Гайдук В.И., Калитко С.А., Москалевич А.А. / Экономика сельскохозяйственных и перерабатывающих предприятий. – 2012. – № 2. – С. 24-26.

12.Опарин О.Л, Кондрашова А.В. Инвестиционный менеджмент [Текст] /Гайдук В.И., Кондрашова А.В./ Краснодар - 2016. – 154с.

13.Рау Э.И. Оценка инвестиционной привлекательности инструментов российского финансового рынка // Социально-экономическая политика России при переходе на инновационный путь развития: материалы 6-й международной научно-практической конференции. Под общей редакцией: И. К. Мищенко, В. Г. Притупова. - -2015. - С. 53-56.

14.Рау Э.И. Политика управления финансовыми рисками предприятия // Вестник Алтайской академии экономики и права. - 2015. - № 2.- С.48-52;

15.Рау Э.И. Экспресс-оценка риска реализации бизнес-проекта // Вестник Алтайской академии экономики и права. - 2015. - № 2. - С92-95.

16.Рогов М.А. Риск-менеджмент. – М.: Финансы и статистика - 2015. – 227 с.

17.Самсонов Н.Ф. Управление финансами. Финансы предприятий: Учебник / А.А. Володин, Н.Ф. Самсонов, Л.А. Бурмистрова; Под ред. А.А. Володин. - М.: ИНФРА-М - 2016. - 510 c.

18.Самойлов Р.Д, Ковалев В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев. - М.: Проспект - 2016. - 352 c

19.Табаков Р.Н, Тютюкина, Е.Б. Финансы организаций (предприятий): Учебник / Е.Б. Тютюкина. - М.: Дашков и К - 2016. - 544 c.

20.Трубилин А.И. Экономика организаций (предприятий) [Текст] /Трубилин А.И., Гайдук В.И., Белова Л.А., Шибанихин Е.А. // Краснодар - 2014. – 167с.

21.Финансы организаций [Электронный ресурс] : методические указания по написанию курсовой работы для бакалавров, обучающихся по направлению подготовки 38.03.01. Экономика, профиль подготовки «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» /. — Электрон. текстовые данные. — Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа - 2017. — 47 c.

22.Финансовая деятельность в сфере публичных и частных финансов: современное состояние и перспективы развития [Электронный ресурс]: материалы Международной научно-практической конференции. Москва, 27 ноября 2015 г. / К.С. Бельский [и др.]. — Электрон. текстовые данные. — М.: Российский государственный университет правосудия - 2016. — 404 c

23.Шапкин А. С. Экономические и финансовые риски: оценка, управление, портфель инвестиций: [учеб. пособие] / А. С. Шапкин, В. А. Шапкин. – 9-е изд. – М. : Дашков и К - 2013. – 543 с. – 5 экз.

-

2 Балихина Н.В. Финансы и кредит: Учебное пособие / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ. - 2013. – C.30 ↑

-

3 Казитова Э.И. Экономическая безопасность привлечения иностранных инвестиций в экономику региона в условиях формирования ЕАЭС (на материалах Алтайского края) // Вестник алтайской науки. - 2015. - № 3-4. - С. 249 ↑

-

4Ковалев В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев. - М.: Проспект - 2016. – C.35 ↑

-

5 Колчина H.В. Финансы организаций [Электронный ресурс]: учебник для студентов вузов, обучающихся по экономическим специальностям, направлению подготовки «Финансы и кредит» / H.В. Колчина, О.В. Португалова. — 6-е изд. — Электрон. текстовые данные. — М.: ЮНИТИ-ДАНА - 2017. — C.39 ↑

-

7 Мазурина Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина, Л.Г. Скамай, В.С. Гроссу.. - М.: НИЦ ИНФРА-М - 2015. – C.52 ↑

-

8 Мельник М.В. Экономический анализ в аудите: Учебное пособие для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит", "Финансы и кредит", "Налоги и налогообложение" / М.В. Мельник, В.Г. Когденко. - М.: ЮНИТИ-ДАНА. - 2015. – C.54 ↑

-

9 Михеев Г.Е, Дрампов С.Г. Инвестиции в диверсификацию как залог конкурентоспособности предприятий [Текст] /Дрампов С.Г., Гайдук В.И. / Научное обеспечение агропромышленного комплекса. Сборник статей по материалам Х Всероссийской конференции молодых ученых, посвященной 120-летию И. С. Косенко. Краснодар: КубГАУ - 2017. – С. 1485 ↑

-

10 Мочалова Л.А., Касьянова А.В., Рау Э.И. Финансовый менеджмент: учебное пособие / под ред. Л.А. Мочаловой. М.: КНОРУС - 2015. – C.38 ↑

-

11 Николаев Н.Л, Калитко С.А. Диверсификация как прием снижения степени риска в предпринимательской деятельности [Текст] /Гайдук В.И., Калитко С.А., Москалевич А.А. / Экономика сельскохозяйственных и перерабатывающих предприятий. – 2012. – № 2. – С. 24 ↑

-

12 Опарин О.Л, Кондрашова А.В. Инвестиционный менеджмент [Текст] /Гайдук В.И., Кондрашова А.В./ Краснодар - 2016. – C.15 ↑

-

Федеральным законом от 12 января 1996 г. №7-ФЗ «О некоммерческих организациях» : [Электронный ресурс] // Режим доступа: : http://www.consultant.ru. ↑

- Изменения как основа организационного развития

- Приемы психолого-педагогического воздействия на служащих с различными индивидуально-психологическими особенностями (Психология управления коллективом)

- Система защиты информации в банковских системах .

- Облачные сервисы (Содержание понятия и классификация облачных сервисов)

- Финансы коммерческих организаций и направления их использования (Доходы и расходы коммерческих организаций)

- Управление денежными потоками проектов в сфере ЖКХ

- Теоретические аспекты управления проектом.

- Договорные конструкции (Понятие и признаки договоров)

- Особенности политики мотивации персонала организаций бюджетной сферы (Сущность процесса мотивации)

- Роль мотивации в поведении организации (Теоретические основы мотивации труда персонала в организации)

- Проектный офис, принципы и этапы формирования (Общая характеристика организации)

- Налоговые регистры по НДФЛ (ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ ИЗУЧЕНИЯ НАЛОГА ДЛЯ ФИЗИЧЕСКИХ ЛИЦ)