Налоговые регистры по НДФЛ (ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ ИЗУЧЕНИЯ НАЛОГА ДЛЯ ФИЗИЧЕСКИХ ЛИЦ)

Содержание:

ВВЕДЕНИЕ

Актуальность работы обусловлена тем, что вопросами изучения налога на доходы физических лиц экономике занимается множество ученых на сегодняшний день. По проблемам НДФЛ написано множество научно-практического материала и исследование данной тематики в нашей работе будет уместным и поможет ответить на многие спорные вопросы.

Важнейшую роль в формировании экономической политики России, как для микроэкономики, так и для макроэкономики занимает процедура составления Федерального бюджета. Согласно Бюджетному кодексу Российской Федерации, бюджет определяется как форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Основными понятиями являются доходы и расходы бюджета. В формировании доходной части бюджета России особо значимы различные налоги и сборы. По данным Федерального казначейства доля налоговых сборов в структуре доходов федерального бюджета по состоянию на составила около половины всех его доходов.

Для субъектов Российской Федерации и муниципальных образований, чьи бюджеты в совокупности с федеральным бюджетом образуют бюджетную систему Российской Федерации, имеет большое значение налог на доходы физических лиц.

Исходя из основных положений гл. 23 НК РФ «Налог на доходы физических лиц», следует, что налоговую базу по НДФЛ определяют доходы граждан. НДФЛ является федеральным налогом, но в соответствии с Бюджетным кодексом РФ зачислению в бюджеты субъектов РФ подлежат налоговые доходы от налога на доходы физических лиц в размере, установленным Налоговым Кодексом РФ.

Объектом исследования в работе выступает налог для физических лиц. Предмет исследования – изучение особенностей налога для физических лиц в РФ. Целью данной работы является исследование текущего состояния НДФЛ в РФ и пути его развития.

Задачами данной работы являются:

1.Изучить сущность налогообложения для физических лиц

2.Исследовать характеристику элементов налога для физических лиц

3.Рассмотреть порядок исчисления и уплаты НДФЛ

4. Выяснить направления совершенствования НДФЛ

В работе были применены следующие методы исследования: методы сравнения и анализа.

Научную основу работы составили периодические издания и литература, а также труды и работы отечественных и зарубежных авторов.

Работа состоит из введения, в котором отражается актуальность работы, предмет, объект, цели и задачи работы, трех глав, раскрывающих сущность работы, а также заключения и списка использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ ИЗУЧЕНИЯ НАЛОГА ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

1.1. Сущность налогообложения для физических лиц

В условиях рыночных отношений налоги занимают особое место в формировании финансовых ресурсов в системе государственных финансов. Обычно экономическая сущность налогов характеризуется в виде денежных отношений, которые складываются у государства с юридическими и физическими лицами. В данном случае движение денежных средств выполняет такую актуальную задачу, как аккумулирование средств в государственном бюджете страны.

Автор книги «Государственные финансы» Т.Брайчева рассматривает налоги в следующей интерпретации: «Налоги ‒ это денежные отношения, которые складываются у государства с юридическими и физическими лицами в связи с мобилизацией финансовых ресурсов в централизованные денежные фонды». Различные подходы к комментированию термина налоги, указывают на масштабность воздействия налогов как в финансовой сфере страны, так и в развитии экономики и социальном благоустройстве, это может проявляться при помощи функций, выполняемых налогами. Если рассматривать налоги в качестве экономической категории то они имеют ряд функций, к ним относятся:

1. Фискальная;

2. Регулирующая;

3. Распределительная;

4. Стимулирующая;

5. Контрольная;

6. Социальная.

Налог на доходы физических лиц, согласно Налогового Кодекса РФ принято считать прямым федеральным налогом. Данный налог и его особенности прописаны в главе 23 НК РФ. [1]2Налогоплательщиками данного налога являются физические лица – резиденты РФ, а также нерезиденты. К последней категории принято относить лиц, получающие доход от источников в РФ.

Объектами НДФЛ принято считать доходы, полученные в РФ, а также доходы, полученные за пределами России гражданами РФ. В зависимости от того, какой вид доходов, приято устанавливать различные налоговые ставки на НДФЛ.

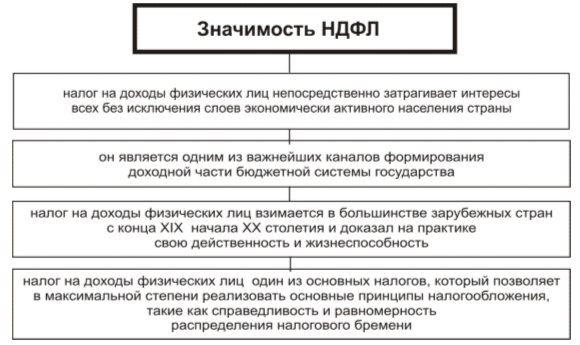

Уплата данного налога производится в налоговые органы налогоплательщиками самостоятельно или налоговыми агентами. Схематично, можно отобразит значение налога для физических лиц на рисунке 1.1.

Рис 1.1. Значимость НДФЛ

Важнейшую роль в процессе уплаты НДФЛ выполняю налоговые агенты, которыми являются работодатели, выплачивающие доход своим работникам. Налог перечисляется налоговыми агентами не позднее дня, следующего за выплатой дохода работнику. По истечении года работодатели до 1 апреля следующего отчетного периода подают отчет в налоговый орган по месту регистрации по форме 2-НДФЛ на каждого работника.

1.2. Характеристика элементов налога для физических лиц

Налоговую систему можно определить как целостное единство четырех основных ее элементов: системы законодательства о налогах и сборах, системы налогов и сборов, плательщиков налогов и сборов и систем налогового администрирования, при этом все названные элементы непосредственно зависят друг от друга. Например, плательщики налогов и налоговые администрации подчиняются непосредственно налоговому законодательству. Приведенное определение более широко толкует термин «налоговая система», включая в данную систему не только непосредственно налоги и налоговое законодательство, но и налогоплательщиков и органы, осуществляющие сбор налогов. [2]3

Общая информация о системе налогов и сборов в Российской Федерации дается в гл. 2 Налогового кодекса Российской Федерации (НК РФ). Из нее можно выделить, что система налогов и сборов в РФ построена по территориальному принципу и включает в себя три уровня – федеральный (на уровне РФ), региональный (на уровне субъектов РФ) и местный (на уровне муниципальных образований).

Устанавливая региональные и местные налоги, уполномоченные органы власти вправе действовать только в предоставленных НК РФ пределах: то, что прямо урегулировано в НК РФ, не может быть по-другому установлено в нормативном правовом акте субъекта РФ или муниципального образования.

Налог на доходы платят физические лица - налоговые резиденты Российской Федерации, а также нерезиденты, которые получают доходы от источников в Российской Федерации.

В экономике, приято выделять несколько основных элементов налога на доходы физических лиц, которые схематично, можно отобразить на рисунке 1.2.

Рис 1.2. Элементы НДФЛ

Как можно заметить из данных рисунка 1.2., к элементам НДФЛ принято относить:[3]4

1.Объект налогообложения

2.Налоговую базу

3.Налоговый период

4.Налоговые вычеты

5.Налоговые ставки

5.Налогоплательщиков и тд.

К налоговым резидентам РФ относятся физические лица, фактически находящиеся на территории РФ не менее 183 дней в 12 месяцах, следующих подряд. Налоговым периодом по НДФЛ является календарный год.

Объектом подоходного налогообложения для физических лиц - резидентов признается любой доход, полученный как от источников в Российской Федерации, так и за ее пределами, для физических лиц - нерезидентов - только доход, полученный от источников на территории России.

Налоговая база включает в себя все доходы налогоплательщика, полученные им в течение налогового периода. При ее расчете нужно учесть доходы:[4]5

1.полученные в денежной форме;

2.полученные в натуральной форме;

3.полученные в виде материальной выгоды;

4.возникшие у налогоплательщика права на распоряжение доходами.

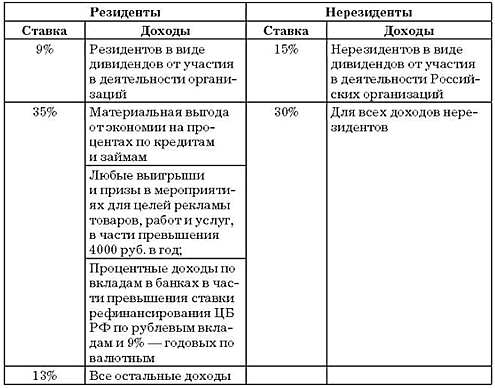

Рис 1.3. Ставки налога НДФЛ

В Российской Федерации установлены следующие пропорциональные ставки налога - 9, 13, 15, 30, 35%.Схематично, процентные ставки и категории лиц, на которые они распространяются, можно отобразить на рисунке 1.3.

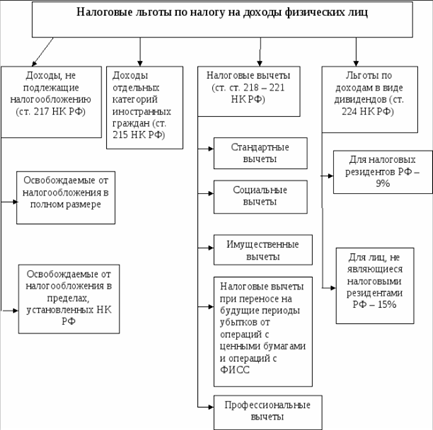

Налоговые льготы при налогообложении физических лиц можно схематично отобразить на рисунке 1.4.

Рис 1.4. Налоговые льготы по налогу на доходы физических лиц

Налоговые льготы при налогообложении физических лиц предоставляются в виде:[5]6

1.налоговых вычетов (уменьшение базы налогообложения на определенную сумму), в том числе:

2.стандартных налоговых вычетов;

3.социальных налоговых вычетов;

4.имущественных налоговых вычетов;

5.профессиональных налоговых вычетов;

В системе налогов для физических лиц немаловажное значение занимают и налоговые регистры, речь о которых более предметно пойдет в следующем параграфе.

1.3. Налоговые регистры по налогу для физических лиц

Налоговые агенты по налогу на доходы физических лиц согласно пункту 1 статьи 230 НК РФ обязаны вести учет полученных от них физлицами доходов за налоговый период, предоставленных физлицам налоговых вычетов, исчисленных и удержанных сумм налога на доходы физических лиц.

Учет этих показателей налоговый агент должен вести в регистрах налогового учета. При этом утверждённых форм налоговых регистров по НДФЛ нет. Такая обязанность, а именно разработка и закрепление в учетной политике их форм с учетом содержания обязательных сведений закреплена Налоговым Кодексом за налогоплательщиком

Предназначение регистра – облегчение контроля произведенных выплат персоналу (с разбивкой по их видам) в целях налогообложения (отслеживания правильности начислений и удержаний НДФЛ, предоставления вычетов и учета их величины), и составления налоговой отчетности – справок 2-НДФЛ, представляемых в ИФНС по завершении каждого года, и ежеквартальных обобщающих форм 6-НДФЛ.

Формируется такой регистр в отдельности по каждому сотруднику. Все начисления по выплатам и предоставление вычетов фиксируются помесячно. Наличие необлагаемых выплат не обязывает работодателя указывать их в регистре, но если они имеют ограничения по суммам, превышение которых подлежит налогообложению, то лучше их обозначать.

Периодичность составления регистра компания определяет самостоятельно. Проще и удобнее делать это ежемесячно после выплаты зарплаты: риск неправильного отражения данных существенно снижается, да и имеющаяся в регистре информация всегда будет актуальной.

Подведем итог по первой главе: в ней были рассмотрены теоретические вопросы, связанные с изучением сущности налогообложения для физических лиц, а также рассмотрена характеристика элементов налога для физических лиц.

Налог на доходы физических лиц в каждой стране имеет свои специфические черты и особенности взимания. Об этом, более предметно речь пойдет в следующей главе.

ГЛАВА 2. АНАЛИЗ НАЛОГООБЛОЖЕНИЯ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ В РФ

2.1. Возникновение и развитие НДФЛ в РФ

Впервые подоходный налог был введен с 11.02.1812. Моментом становления налога, как обязательного платежа, считается принятие манифеста "О преобразовании комиссий по погашению долгов". Первоначально данный налог вводился как временное сборище, которое обязывало помещиков отдавать свою часть доходов в казну государства. Доходом облагалось недвижимое имущество (имения) помещиков, ставка для этого сбора имела прогрессивный характер и варьировалась от 1% до 10%.

При этом каждый сам старался определить уровень своего дохода, а не облагаемый налогом минимум дохода составлял 500 руб. в год. Но государство рассчитывать на правосознание налогоплательщиков без соответствующего должного контроля не могло. Поэтому дальнейшее развитие подоходного налога не получило своей "актуальности".

Новое внедрение налогообложения начинает вновь набирать свои обороты в России уже в 1880-1895 годах с установления налога на доходы с ценных бумаг и квартирных налогов, плательщиками которых уже являлись не только одни помещики, но и значительная часть зажиточного общества. Но не успели толком ввести данный налог, как в 1886 году А. Р. Свирщевский публикует свою первую книгу под названием "Подоходный налог", в которой рассматривает такие проблемы как:

- реализация принципа справедливости в налогообложении;

- прогрессии в подоходном налоге;

- эффективность пропорционального или прогрессивного налогообложения доходов;

- необлагаемый минимум.

Следующее развитие подоходный налог получает в 1916 году, когда Николай II вводит закон "О государственном подоходном налоге". В соответствии с положениями закона субъектами налогообложения являлись как физические, так и юридические лица. При этом в 1916 году уже как бы проскальзывали портотипы современным понятиям "резидент" и "нерезидент", потому что к физическим лицам относились и российские граждане и иностранные, которые прожили в России свыше одного года.

Кроме этого, члены семьи, которые имели дополнительный, самостоятельный заработок, облагались налогом отдельно. Имелся достаточно обширный круг объектов, облагающихся налогами, но имелось и исключение. Например, выигрыши по процентным бумагам или страховые вознаграждения вообще не облагались никаким налогом.

Прожиточный минимум, по сравнению с 1812 годом, стал уже 850 рублей, ну а плательщиками все также оставались зажиточные слои общества. В 1917 году ко власти приходит временное правительство и прожиточный минимум резко поднимается до 1000 руб., так как принимается постановление "О повышении окладов государственного подоходного налога

"Таким образом, по сложившейся истории и данным таблицы можно сделать вывод: на протяжении 100 лет в России всеми силами пытались ввести подоходный налог как всему населению, так и ограниченному кругу лиц, но каждый раз безуспешно. Советский период развития рассматриваемого института налогового права также характеризуется множеством попыток реформирования налога на доходы физических лиц.

В качестве примера можно привести: законы "О взимании прямых налогов", "О введении в действие Положения о государственном подоходном налоге", "Об утверждении положения о подоходном налоге с частных лиц", "Об изменении ставок налогового обложения рабочих и служащих" и т.д. вводились то для физических, то для юридических лиц, иногда брались только с земельного дохода.

Причем устанавливались они, как говорилось в постановлениях, временно, но почему-то взимание осуществлялось не один десяток лет, и платились по 4 раза в год. Даже параллельно устанавливались подоходные налоги с холостяков, только данный налог уходил не в государственную казну, а в целевой фонд государства, который расходовался на детей-сирот, многодетных и одиноких матерей.

Но уже ближе к 90-м годам XX века налоговая система в Российской Федерации приобретает постоянство. Появляется такой налог, как "Подоходный налог с физических лиц" или как сейчас он называется "Налог на доходы физических лиц", который зависел от совокупности годового дохода лица. Данный налог составлял и составляет, по общему правилу, 13%, и рассчитывался к применению не более чем на 5 лет, но до сих пор существует.

С принятием такой налог сразу же подвергся значительной критике со стороны общества, ведь данная система имеет неоднозначный характер и требует реформирования. С принятием налога на доходы физических лиц также предусмотрели пять налоговых ставок, которые подлежат обложению.

К ним относятся:

- доходы от продажи имущества, находившегося в собственности менее 3 лет;

-доходы от сдачи имущества в аренду; -доходы от источников за пределами РФ;

-доходы в виде разного рода выигрышей; -иные доходы.

Данная система НДФЛ существует уже достаточно давно, целых семнадцать лет, и, скорее всего, вряд ли будет изменена, а уж тем более отменена. Поэтому, все налоги, даже самые большие – от выигрыша (35%), подлежат уплате. Ни один не остается в стороне, хотя, порой выиграв 1000000 рублей, так хочется их обойти.

Правосубъектность участников в налоговых отношениях. Налогообложение физических лиц является одним из главенствующих элементом российской экономики в целом.

На данный момент существующая система налогообложения доходов физических лиц (НДФЛ) в Российской Федерации является не вполне совершенной, по сравнению с зарубежными странами. Российская система налогообложения характеризуется преобладанием фискальной направленности налоговой политики, в то время как социальная функция налогов ослаблена. Как результат существенная дифференциация доходов населения.

2.2. Порядок исчисления и уплаты НДФЛ

Основополагающим принципом современной системы налогообложения доходов физических лиц в России является равенство всех плательщиков перед законодательством о налогах и сборах. Обусловлено это тем, что в Налоговом кодексе РФ не определены какие-либо категории граждан, которые освобождены от исполнения обязанностей по уплате этого налога. [6]7

В результате чего, плательщиками налога признается практически все трудоспособное население страны, выполняющее свои обязанности по трудовым и гражданско-правовым договорам, а также индивидуальные предприниматели, без образования юридического лица. Именно массовый охват физических лиц, получающих доходы как на территории России, так и за ее пределами, обеспечивает значительные поступления по этому налогу в консолидированный бюджет РФ.

В то же время в отношении налога на доходы физических лиц имеют место и некоторые проблемы. Так, большое значение для функционирования системы налогообложения доходов граждан играет недопущение уплаты налога другим лицом вместо его плательщика. Связано это тем, что налог в обязательном порядке должен быть исчислен, удержан и перечислен в бюджет только из суммы полученного дохода физического лица.

В противном случае это признается налоговым правонарушением, которое влечет за собой привлечение к ответственности лицо его допустившее. Мера ответственности по данному виду налогового правонарушения установлена в размере 20 процентов от неуплаченной суммы налога, в результате неправильного его исчисления. На практике эта налоговая санкция обычно налагается на налогового агента. В Российской Федерации установлена единая ставка налога для определенного вида доходов. При этом основной налоговой ставкой, которая применяется к большинству видов доходов физических лиц, является ставка в размере 13%. Схематично, порядок исчисления и уплаты НДФЛ отображен на рисунке 2.1.

В отношении других видов доходов законодательством определены следующие налоговые ставки: 9%; 30% и 35%. Такой подход к установлению размеров налоговых ставок в зависимости от вида получаемого дохода физическими лицами заслуживает особый интерес, так как некоторые из этих видов доходов получают только незначительная часть налогоплательщиков. [7]8

Например, достаточно проблематично в настоящее время получить экономию на процентах при получении налогоплательщиками заемных или кредитных средств, в отношении которой законодательством определена налоговая ставка в размере 35%. Ведь как кредитное учреждение, так и любая другая организация, имеющая право предоставлять кредиты, предполагает получить от этой операции доход, а не убыток.

В результате чего, этот вид дохода граждан, как и иные, которые облагаются по ставкам отличным от основной ставки в размере 13%, в структуре доходов у большинства граждан отсутствуют, или имеют незначительный удельный вес. Бытует мнение, что установление единой или плоской шкалы налогообложения, для большинства доходов не позволяет регулировать доходы различных групп населения РФ. В особенности, когда доходы граждан значительно разнятся между ними. Ведь в данном случае в более выгодном положении оказались плательщики с высокими суммами доходов, а большая часть населения страны стала уплачивать налог на доходы по ставке, увеличенной на 1% за счет включения в ранее действующую минимальную ставку обложения 12% отчислений в Пенсионный фонд РФ.

Рис 2.1. Порядок исчисления и уплаты НДФЛ

Принимая во внимание механизм организации налогового контроля НДФЛ, можно выделить, учитывая особенности отдельных категорий граждан, следующий круг лиц, на которых возлагается обязанность по исчислению, удержанию и уплате налога.

В настоящий момент выделяют три категории обязанных лиц платить налоги, которые составляют значительную часть поступлений по НДФЛ:

1) аккумулируется из доходов, обеспечиваемых налоговыми агентами (составляют около 95% от объема всех поступлений);

2) налогоплательщики, самостоятельно отчитывающиеся в налоговый орган. Это, как правило, физические лица, зарегистрированные в качестве индивидуальных предпринимателей, а также категории лиц, выделенные в ст. 227-228 налогового кодекса Российской Федерации.

К данным лицам относятся:

- физические лица – исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

- физические лица – исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных п. 17.1 ст. 217 НК, когда такие доходы не подлежат налогообложению;

- физические лица – налоговые резиденты Российской Федерации, за исключением российских военнослужащих, указанных в п. 3 ст. 207 НК, получающие доходы от источников, находящихся за пределами Российской Федерации, – исходя из сумм таких доходов;

- физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, за исключением доходов, сведения о которых представлены налоговыми агентами в порядке, установленном п. 5 ст. 226 и п. 14 ст. 226.1 НК, – исходя из сумм таких доходов;

- физические лица, получающие выигрыши, выплачиваемые операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе, – исходя из сумм таких выигрышей, не превышающих 15000 рублей, а также физические лица, получающие выигрыши, выплачиваемые организаторами азартных игр, не относящихся к азартным играм в букмекерской конторе и тотализаторе, – исходя из сумм таких выигрышей;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- физические лица, получающие от физических лиц, не являющихся индивидуальными предпринимателями, доходы в денежной и натуральной формах в порядке дарения, за исключением случаев, предусмотренных п. 18.1 ст. 217 НК, когда такие доходы не подлежат налогообложению;

- физические лица, получающие доходы в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006 №275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций", за исключением случаев, предусмотренных абзацем третьим п. 52 ст. 217 НК.

3) иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц на основании патента, уплачивают фиксированные авансовые платежи с доходов.

Справедливее следовало бы изменить подход в отношении налоговых ставок при обложении доходов граждан. При этом за основу необходимо принять как зарубежный, так и отечественный опыт. Ведь налогообложение доходов граждан должно быть направлено на выполнение не только фискальной функции – пополнение бюджетов соответствующих уровней налоговыми доходами, но и регулирующей функции. В связи с этим, необходимо вернуться к прогрессивной шкале налогообложения, применение которой не нарушает положение действующего налогового законодательства.[8]9

Ведь, если исходить из толкования ст. 3 Налогового кодекса РФ, в которой сказано, что не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала. Следовательно, в отношении налога на доходы физических лиц использование прогрессивной шкалы возможно. Тем более уже имеют место взгляды экономистов на решение этой проблемы, связанной с определением величины и прогрессии шкалы налогообложения.

В бюджеты поселений и муниципальных районов НДФЛ зачисляется по 10% и 20% соответственно. Обязанность уплачивать НДФЛ предусмотрена Налоговым кодексом РФ и охватывает все рабочее население страны. Однако многие ли налогоплательщики интересуются, на какие цели расходуется собранный налог.

Поскольку налогоплательщики уплачивают НДФЛ через налогового агента, т.е. фактически налог в бюджет перечисляет работодатель, создается впечатление о его незначительности.

Обобщая вышесказанное следует отметить, что этот налог является наиболее перспективным и стабильным доходным источником для региональных бюджетов. Ведь именно благодаря этому налогу в основном финансируются расходы большинства субъектов РФ.[9]10

2.3. Анализ налоговых поступлений в бюджет РФ от НДФЛ

Налоговая система является неотъемлемой частью механизма реализации федеративных отношений, формируя финансовую основу деятельности федеральных и субфедеральных органов государственной власти. Особенности налоговой системы федеративного государства вытекают из характера федеративных отношений и структуры их взаимосвязей. Конституционное закрепление двух самостоятельных уровней государственной власти предопределяет иерархическую (децентрализованную) структуру налогово-бюджетной системы.

В структуре государственного бюджета именно налоги являются ключевым звеном пополнения государственной казны. Основная масса налоговых поступлений приходится на областной бюджет (порядка 40%) около 34 % приходится на федеральный бюджет и 26% на местные бюджеты.

Налог на доходы физических лиц имеет огромное значение для налоговой системы государства и выполняет фискальную, регулирующую и социальную функцию налогообложения. Поэтому рассмотрим значение данного налога в формировании доходов бюджетов Российской Федерации.

Рис 2.2. Структура налоговых поступлений в бюджет РФ

В таблице 1 представлено распределение поступлений от налога на доходы физических лиц по бюджетам разных уровней в соответствии с Бюджетным Кодексом РФ.[10]12

Таблица 1 Распределение поступлений от НДФЛ в бюджеты Российской Федерации

|

Уровень бюджета |

Процент отчисления |

Всего отчислений |

Примечания |

|

Федеральный бюджет |

50% |

100% |

При уплате НДФЛ иностранными гражданами по деятельности на основании патента |

|

Бюджеты субъектов |

50% |

||

|

Федеральный бюджет |

85% |

100% |

При уплате НДФЛ в бюджет автономного округа |

|

Бюджет субъектов |

15% |

||

|

Федеральный бюджет |

85% |

100% |

При уплате НДФЛ в бюджет поселения и муниципального района |

|

Бюджет поселений |

10% |

||

|

Бюджеты муниципальных районов |

%% |

||

|

Федеральный бюджет |

85% |

100% |

При уплате НДФЛ в бюджет межселенной территории |

|

Бюджет муниципальных районов |

15% |

||

|

Федеральный бюджет |

85% |

100% |

При уплате НДФЛ в бюджет городского округа |

|

Бюджет городских округов |

15% |

Из таблицы 1 видно, что (ст. 50, 56, 61–61.2 БК РФ) доход от НФДЛ распределяется по всем уровням бюджетов Российской Федерации — в федеральный бюджет Российской Федерации, бюджеты субъектов России, бюджеты поселений, муниципальных районов и городских округов. Отчисления зависят от категории налогоплательщика и от статуса территории

Рассмотрим показатели бюджета РФ на основе данных Министерства финансов за 2014-2018 годы.

Рис 2.3 Структура федерального бюджета РФ за 2014-2018 годы в млрд. руб.

Данные рисунка 2.3. наглядно показывают, что в структуре федерального бюджета РФ впервые за последние годы можно наблюдать профицит бюджета, так как доходная часть существенно превышает объем расходных поступлений.

Рис 2.4. Динамика дефицита бюджета РФ в млрд. руб.

Рассмотрим поступления от налога на доходы физических лиц в консолидированный бюджет субъектов РФ и местные бюджеты РФ. В таблице 2 представлены суммы поступления от НДФЛ в консолидированный бюджет РФ, местные бюджеты и общие налоговые доходы данных бюджетов за 2014–2018 гг.

Таблица 2 Поступление НДФЛ в консолидированный бюджет РФ и местные бюджеты за 2014–2018 гг., млрд. руб.

|

Бюджеты |

2014 |

2016 |

2018 |

|

Поступления НДФЛ в млрд.руб |

|||

|

Консолидированный бюджет РФ |

1994.8 |

2260.3 |

2497.3 |

|

Местный бюджет |

583.4 |

656.7 |

729 |

|

Доля НДФЛ в налоговых доходах в % |

|||

|

Консолидированный бюджет РФ |

38.1 |

39 |

41.9 |

|

Местный бюджет |

68.3 |

70.2 |

69.9 |

Из таблицы 2 видно, что в 2016 г., по сравнению с 2014 г., поступление НДФЛ в консолидированный бюджет РФ выросло на 13,3 %, в местные бюджеты — на 12,6 %, а в 2018 г. — на 10,5 в консолидированный бюджет РФ и на 12,6 % в местные бюджеты. [11]13

Доля НДФЛ в общем объёме доходов бюджетов РФ от налогов в 2018 г. составила в консолидированном бюджете 39 %, что на 0,9 % больше, чем в 2014 г, а в 2016 г. — 41,9 %, что на 2,9 % больше, чем в 2014 г. Доля доходов от НДФЛ в общем доходе от налогов в местные бюджеты в 2016 г. составила 70,3 %, что на 2 % больше, чем в 2014 г., а в 2018 г. — 69,9 %, что на 0,4 % меньше чем в 2014 г.

Таким образом, подводя небольшой итог можно сказать о том, что поступление от НДФЛ в консолидированный бюджет РФ и местные бюджеты увеличилось в 2018 г. по сравнению с 2016 г., а также в 2016 г. наблюдался рост поступлений от налога на доходы физических лиц в соответствующие бюджеты Российской Федерации по сравнению с 2014 г.

Для того, чтобы сделать поступления от налога для физических лиц более эффективным, необходимо применять комплекс мер, речь о которых пойдет в следующей главе.

ГЛАВА 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ НДФЛ

Как вид налога на доходы физических лиц, НДФЛ возник в XVII - XIX веках, когда, с развитием системы экономических отношений, определились различия в видах и источниках их доходов: заработная плата, предпринимательский доход, ссудный процент и другие. Базой для исчисления НДФЛ во всех странах является совокупный годовой доход, в который засчитываются все виды и источники доходов.

В России НДФЛ был основан как на основе опыта его взимания как в СССР так и опыта в разных странах мира. В СССР не было опыта взимания НДФЛ на основе совокупного годового дохода, включающего все виды и источники доходов, так как объектом налогообложения признавалась только заработная плата. Кроме того, в СССР был другой порядок расчета налогооблагаемой базы на основе ежемесячных расчетов сумм НДФЛ с учетом превышения необлагаемой суммы заработной платы.

Совершенствование системы учета в рыночной экономике России по учету НДФЛ осуществляется одновременно с реформами налоговой в системы. Проблемы в вопросах удержаний и учета НДФЛ в России с 1992года, по нашему мнению, связаны с делением учета по целям учета и видам предоставляемо отчетности на производственный (управленческий), финансовый (бухгалтерский) и налоговый, также выбором варианта построения системы учета в организации (предприятии).

Данная проблема обусловлена недостаточным пониманием результатов (последствий) такого деления учета и возможных вариантов построения системы учета в организации (предприятии), позволяющих обеспечить рациональность (экономичность) ведения бухгалтерского учета. Как результат недостаточного понимания результатов (последствий) деления учета по целям учета и видам предоставляемой отчетности и возможных вариантов построения системы учета в организации (предприятии), в России существует практика «преклонения» перед налоговым учетом, т. е. учетом для целей налогообложения, который считается приоритетным. В отношении организации (построения) налогового учета и ведения регистров налогового учета в организациях (предприятиях) следует исходить из норм НК РФ.

В ст.54 НК РФ определено что налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением». Это правило следует рассматривать как определяющий фактор в организации учета по уплате всех налогов, включая и НДФЛ.

В ст. 230 НК РФ, в отношении форм регистров налогового по учету НДФЛ, определено, что регистры налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему Российской Федерации, реквизиты соответствующего платежного документа.

По нашему мнению, формы регистров налогового учета по НДФЛ, равно как и по всем остальным уплачиваемым налогам, можно вести двумя вариантами:

1-й вариант, как переходный, дополнительно к регистрам финансового (бухгалтерского) учета;

2-й вариант, как наиболее совершенный, в едином регистре финансового и налогового учета. Первый вариант налогового учета по НДФЛ в России с 1992года предусматривал ведение налогового учета в единых регистрах бухгалтерского учета, на основе которых формировалась налоговая декларация по НДФЛ. Последующие изменения в порядке расчетов по НДФЛ, равно как и по налгу на прибыль и по НДС привели к ведению дополнительно к регистрам финансового учета регистров налогового учета.

Ярким примером такого ведения налогового учета является ведение книги покупок и книги продаж по НДС, в соответствии с НК РФ, что, по нашему мнению, противоречит нормам ст.54 НК РФ, равно как и составление, с учетом ст.169 НК РФ, счет-фактуры по НДС. По всем налогам, включая НДФЛ, следует исходить из правил нормативного регулирования учетом в РФ, что НК РФ регламентирует порядок расчетов НДФЛ, который должен быть обеспечен через систему бухгалтерского учета при решении стоящих перед ним задач.

При решении задач учета расчетов с бюджетом по НДФЛ, экономические субъекты (организации, предприятия) формируют свою учетную политику, в которой предусматривается приемы учета, включая организацию системы учета.

За последние годы, в системе экономического развития России, можно наблюдать ряд негативных тенденций, которые пагубно влияют на национальное хозяйство:

1.Мировая финансовая нестабильность

2.Увеличение расходных статей бюджета, что приводит к образованию и развитию государственного долга

3.Экономические санкции Запада, которые затрагивают все отрасли национального хозяйства России и ведут к их дестабилизации и т.д.

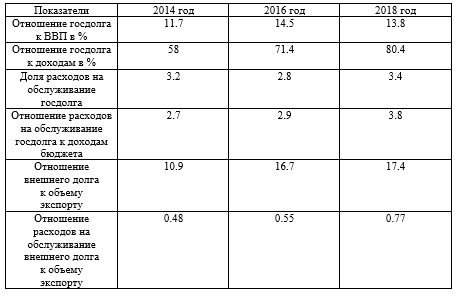

Данные негативные тенденции оказали влияние на показатели долговой устойчивости РФ, динамика которых представлена в таблице 3

Таблица 3. Показатели долговой устойчивости РФ за период 2014-2018 годов

На основании вышеназванных проблем можно сказать о том, что экономика России последних лет переходит на политику импортозамещения, которая направлена на замену зарубежных товаров и услуг отечественными аналогами[12]20

В этой связи, можно сформулировать ряд перспективных направлений, которые приведут к развитию национальной экономики:

1.Сокращение расходных статей бюджета

2.Развитие и поддержка малого и среднего бизнеса

3.Инвестирование в АПК России и т.д.

Можно выделить несколько путей решения проблем в сфере межбюджетных отношений Российской Федерации. К данным направлениям можно отнести:

1) расширение полномочий региональных и местных органов власти в бюджетно-налоговой сфере;

2)совершенствование межбюджетного механизма распределения налоговых поступлений между федерацией и регионами на долгосрочной основе и т.д.

Практическая реализация стратегии экономической безопасности должна осуществляться через систему конкретных мер, механизмов, реализуемых на основе качественных индикаторов и количественных показателей с социально-экономического развития страны Такая система является основой и содержанием экономической политики государства, которая включает в себя: [13]21

1. возможность государству самостоятельно, без какого-либо внешнего воздействия определять и проводить внутреннюю политику в экономической и других сферах;

2.активно влиять на процессы, затрагивающие национальные интересы страны;

3.общественное согласие для предотвращения внутренних конфликтов, способных привести к негативным последствиям в экономике

Важным моментом является формирование системы оперативного и гибкого реагирования на текущие изменения рыночной конъюнктуры и корректировки проводимой долговой политики согласно наиболее достоверным краткосрочным прогнозам

Анализируя основные изменения в налоговом законодательстве, вступившие в силу с 1 января 2016 г., можно наглядно удостовериться в том, что государство предприняло значительные меры для повышения поступлений в федеральный бюджет. Однако не стоит оставлять без внимания и поддержку со стороны государства.

Сложившаяся ситуация способствует увеличению налогового бремени как для физических, так и для юридических лиц. Правительство ищет новые пути и способы пополнения бюджета на всех уровнях, все чаще обсуждаются законопроекты, потенциально влекущие увеличение налоговых ставок. Оценивая принятые меры и их потенциальное влияние на развитие экономики страны можно сказать, что социальная поддержка населения крайне важна, особенно в условиях не стабильной экономики.

Для государства не целесообразно повышать налоговою нагрузку для еще больших пополнений бюджета в ущерб населению, так как это может привести к развитию теневой экономики, а также спровоцировать социальные напряжения.

ЗАКЛЮЧЕНИЕ

В завершении работы подведем итоги и сделаем выводы:

Налог на доходы физических лиц принято считать прямым федеральным налогом, который уплачивается со всех видов доходов, полученных в календарном году, как в денежной, так и в натуральной форме.

К элементам НДФЛ принято относить:

1.Объект налогообложения

2.Налоговую базу

3.Налоговый период

4.Налоговые вычеты

5.Налоговые ставки

5.Налогоплательщиков и т.д.

Объектами НДФЛ принято считать доходы, полученные в РФ, а также доходы, полученные за пределами России гражданами РФ. В зависимости от того, какой вид доходов, приято устанавливать различные налоговые ставки на НДФЛ. Уплата данного налога производится в налоговые органы налогоплательщиками самостоятельно или налоговыми агентами.

Основополагающим принципом современной системы налогообложения доходов физических лиц в России является равенство всех плательщиков перед законодательством о налогах и сборах.

Обусловлено это тем, что в Налоговом кодексе РФ не определены какие-либо категории граждан, которые освобождены от исполнения обязанностей по уплате этого налога.

В результате чего, плательщиками налога признается практически все трудоспособное население страны, выполняющее свои обязанности по трудовым и гражданско-правовым договорам, а также индивидуальные предприниматели, без образования юридического лица. Именно массовый охват физических лиц, получающих доходы как на территории России, так и за ее пределами, обеспечивает значительные поступления по этому налогу в консолидированный бюджет РФ.

Налоги являются основным источником формирования бюджета страны, но еще немаловажную роль играют налоги с физических лиц. Если сравнивать подоходный налог в других странах, то можно увидеть, что подоходный налог с физических лиц имеется во всех государствах. Более того, он варьируется в пределах от 10% до 57%. Фактор, влияющий на ставку – сумма дохода налогоплательщика. Но, если исходить из поступления НДФЛ России в консолидированный бюджет, то он составляет не более 10%, в то время как в развитых странах данный налог равняется 30-50%. Бесспорно, НДФЛ России самый низкий, но, учитывая высокий уровень жизни населения стран Европы и взимание налогов в зависимости от их доходов, страны Европы более развиты в экономике и имеют социальное равенство.

Налог на доходы физических лиц имеет огромное значение для налоговой системы государства и выполняет фискальную, регулирующую и социальную функцию налогообложения.

Для малого и среднего бизнеса Российское налоговое законодательство предусматривает снижение налоговой нагрузки ввиду применения специальных налоговых режимов, призванных способствовать развитию бизнеса. И, казалось бы, наличие таких систем является действенной мерой помощи малому предпринимательству со стороны государства.

В 2017 году Единый налог на вменённый доход может повыситься на 15, 9%, что следует из проекта приказа о повышении коэффициентов-дефляторов, опубликованного на сайте Министерства экономического развития. Такое повышение превышает прогнозируемую инфляцию по итогам года на 4%. Повышение ставки ЕНВД может вернуть страну в конец 90-х годов, когда ввиду большой нагрузки на законопослушных налогоплательщиков, малый и средний бизнес стал уходить в тень, формируя теневую экономику, а налоговые поступления в бюджет стали значительно снижаться. Именно такая ситуация в те годы послужила толчком к реконструированию налоговой системы. Получается, что повышение ставок для малого и среднего бизнеса может вернуть страну обратно к ситуации, когда налоговая система не справлялась со своими функциями и нуждалась в реформах.

В современной экономической ситуации ухудшение в налоговой сфере может стать губительным фактором для экономики России, ведь налоги являются основным источником финансирования деятельности государства. Страна нуждается в доработке налоговой политики, однако такие изменения необходимо проводить крайне осторожно, опираясь на опыт прошлых лет, иначе желание сделать лучше может обернуться ухудшением экономической ситуации в стране.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 13.07.2015) (с изм. и доп)

2.Налоговый кодекс Российской Федерации от 05.08.2000 N 117- ФЗ ( с изм и доп.от 2016 года)

3.Зозуля, В. В. Налогообложение природопользования : учебник и практикум для прикладного бакалавриата / В. В. Зозуля. — М. : Издательство Юрайт, 2015. — 257 с.

4.Истомина Н.А. Бюджетное планирование в субъекте Федерации в условиях экономического кризиса // Вестник Самарского государственного экономического университета. Самара. - 2015. - № 3 (125). – С110.

5.Казаков В.В. Бюджетный федерализм в России: сценарии развития. Известия Томского политехнического университета. – 2014. - №4. – С.178-190.

6.Колодина Е.А. Бюджетный федерализм как основа региональной экономической политики в современной России. Известия Иркутской государственной экономической академии. – 2014. - №6. – С.121-124

7.Конюхова И.А. Современный российский федерализм и мировой опыт. Итоги становления и перспективы развития. М.: Формула права. - 2014. с.17

8.Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с.

9.Лыкова, Л. Н. Налоги и налогообложение : учебник и практикум для академического бакалавриата / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с.

10.Майбуров И.А. Теория налогообложения. Продвинутый курс: учебник для магистрантов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / И.А. Майбуров, А.М. Соколовская. – М.: ЮНИТИ-ДАНА. - 2014. - 591с.

11.Назаров М.А., Широков А.Е. Проблемы повышения эффективности осуществления налогового контроля // Мир в эпоху модернизации и глобализации: политические, экономические и социокультурные аспекты : сб. ст. Междунар. науч.-практ. конф. / под ред. С.Г. Михневой [и др.]. Пенза. - 2014.- С. 66-70

12.Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 503 с.

13.Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М. : Издательство Юрайт, 2015. — 541 с.

14.Налоги и налогообложение : учебник и практикум для СПО / под ред. Г. Б. Поляка. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — 474 с.

15.Налоговая политика государства : учебник и практикум для академического бакалавриата / под ред. Н. И. Малис. — М.: Издательство Юрайт, 2015. — 388 с.

16.Налоги и налогообложение : учебник и практикум для СПО / под ред. Д. Г. Черника, Ю. Д. Шмелева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 495 с.

17.Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 319 с.

18..Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 382 с.

19.Пансков, В. Г. Налоги и налогообложение: теория и практика. В 2 т. Т. 1 : учебник и практикум для академического бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 336 с.

20..Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л. С. Кири- ной. — М.: Издательство Юрайт, 2015. — 406 с.

21Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с.

22.Черноусова К.С., Черноусова Н.Г., Утюшева Ю.Р. Влияние налоговой безопасности на состояние налоговой системы в современных условиях // Современная налоговая система: состояние, проблемы и перспективы развития : сб. тр. VIII Всерос. заоч. науч. конф. с междунар. участием / под ред. М.К. Аристарховой ; ГОУ ВПО "Уфимский государственный авиационный технический университет". - 2014. - С. 25.

-

2 Налоговый кодекс Российской Федерации от 05.08.2000 N 117- ФЗ ( с изм и доп.от 2016 года) ↑

-

3 Зозуля, В. В. Налогообложение природопользования : учебник и практикум для прикладного бакалавриата / В. В. Зозуля. — М. : Издательство Юрайт, 2015. —С. 25-27 ↑

-

4 Истомина Н.А. Бюджетное планирование в субъекте Федерации в условиях экономического кризиса // Вестник Самарского государственного экономического университета. Самара. - 2015. - № 3 (125). – С110. ↑

-

5 Казаков В.В. Бюджетный федерализм в России: сценарии развития. Известия Томского политехнического университета. – 2014. - №4. – С.178-190. ↑

-

6 Колодина Е.А. Бюджетный федерализм как основа региональной экономической политики в современной России. Известия Иркутской государственной экономической академии. – 2014. - №6. – С.121-124 ↑

-

7 Конюхова И.А. Современный российский федерализм и мировой опыт. Итоги становления и перспективы развития. М.: Формула права. - 2014.- С.17 ↑

-

8 Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — С.35-43 ↑

-

9 Лыкова, Л. Н. Налоги и налогообложение : учебник и практикум для академического бакалавриата / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — С.35-43 ↑

-

10 Майбуров И.А. Теория налогообложения. Продвинутый курс: учебник для магистрантов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / И.А. Майбуров, А.М. Соколовская. – М.: ЮНИТИ-ДАНА. - 2014. – С.59-61 ↑

-

12 Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — С.50-53 ↑

-

13 Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М. : Издательство Юрайт, 2015. —С. 54-58 ↑

-

20 Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л. С. Кири- ной. — М.: Издательство Юрайт, 2015. — С.40-46 ↑

-

21 Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — С.36-44 ↑

- Сущность и функции финансов некоммерческих организаций

- Изменения как основа организационного развития

- Приемы психолого-педагогического воздействия на служащих с различными индивидуально-психологическими особенностями (Психология управления коллективом)

- Система защиты информации в банковских системах .

- Облачные сервисы (Содержание понятия и классификация облачных сервисов)

- Финансы коммерческих организаций и направления их использования (Доходы и расходы коммерческих организаций)

- Условия проведения всех оперативно-розыскных мероприятий

- Теоретические аспекты управления проектом.

- Договорные конструкции (Понятие и признаки договоров)

- Особенности политики мотивации персонала организаций бюджетной сферы (Сущность процесса мотивации)

- Роль мотивации в поведении организации (Теоретические основы мотивации труда персонала в организации)

- Проектный офис, принципы и этапы формирования (Общая характеристика организации)