Сущность и функции финансов (Контрольная функция)

Содержание:

ВВЕДЕНИЕ

Финансы представляют собой одними из основных категорий, которые отражают экономические отношения в ходе формирования и применения денежных средств. Их становление происходило в условии перехода от натурального хозяйства к постоянному товарно-денежному обмену, и было тесно связано с развитием государства и его потребностей в ресурсах. Финансовая деятельность государства по управлению финансами является особым видом деятельности государственной власти, содержанием которой является непосредственная организация исполнения задач того, чтобы пополнять государственные фонды денежными средствами, справедливо их распределить и законно использовать. Появление финансовых взаимоотношений произошло из-за регулярного денежного, товарного и товарно-денежного оборота в рамках развития государства и, таким образом, потребности страны в ресурсах.

Надежная финансовая система представляет собой стержень в развитии и успешного функционирования рыночной экономики и нужную предпосылку стабильности и роста экономики. Данная система представляет собой основу, которая мобилизует и распределяет сбережения общества и облегчает его каждодневные операции. Очень важная задача заключается в том, чтобы создать надежную финансовую систему. После создания надежной финансовой системы, развиваются рынки денег и капитала, в особенности первичный и вторичный рынки национальных государственных, ценных бумаг.

Объектом исследования в данной курсовой работе является финансы, и финансовая система, так как финансы выражают экономические отношения. Однако эти отношения проявляются по-разному и имеют свои специфики в каждом звене финансовой системы. Каждое звено финансовой системы определенным образом влияет на процесс воспроизводства, и имеет свои, присущие ему функции

ГЛАВА 1. ПОНЯТИЕ И ОСОБЕННОСТИ ФИНАНСОВ

1.1. Необходимость и сущность финансов

Финансы являются одной из важнейших экономических категорий, отражающей экономические отношения в процессе создании и использования денежных средств. Их возникновение произошло в условиях перехода от натурального хозяйства к регулярному товарно-денежному обмену и было тесно связано с развитием государства и его потребностей в ресурсах.

Одним из главных признаков финансов является их денежная форма выражения и отражения финансовых отношений реальным движением денежных средств.

Реальное движение денежных средств происходит на второй и третьей стадиях воспроизводственного процесса – в распределении и обмене.

На второй стадии движения стоимости в денежной форме происходит обособленно от движения товаров и характеризуется ее отчуждением (переходом из рук одних владельцев в руки других) или целевым обособлением (в рамках одного владельца) каждой части стоимости.

На третьей стадии распределенная стоимость (в денежной форме) обменивается на товарную форму. Отчуждения самой стоимости здесь не происходит.

Таким образом, на второй стадии воспроизводства имеет место одностороннее движение денежной формы стоимости, а на третьей – двустороннее движение стоимостей, одна из которых находится в денежной форме, а другая в товарной. Так как на третьей стадии воспроизводственного процесса происходят постоянно совершаемые обменные операции, не требующие какого-либо общественного инструмента, то финансам здесь нет места.

Областью возникновения и функционирования финансов является вторая стадия воспроизводственного процесса, на которой происходит распределение стоимости общественного продукта по целевому назначению и субъектам хозяйствования, каждый из которых должен получить свою долю в произведенном продукте. Поэтому, важным признаком финансов как экономической категории является распределительный характер финансовых отношений.

Финансы существенно отличаются от других экономических категорий функционирующих на стадии стоимостного распределения: кредита, заработной платы и цены.

Первоначальной сферой возникновения финансовых отношений являются процессы первичного распределения стоимости общественного продукта, когда эта стоимость распадается на составляющие ее элементы, и происходит образование различных форм денежных доходов и накоплений. Дальнейшее перераспределение стоимости между субъектами хозяйствования и конкретизация целевого ее использования тоже происходит на основе финансов.

Распределение и перераспределение стоимости с помощью финансов обязательно сопровождается движением денежных средств, принимающих специфическую форму финансовых ресурсов. Они формируются у субъектов хозяйствования и государства за счет различных видов денежных доходов, отчислений и поступлений, а используются на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества. Финансовые ресурсы выступают материальными носителями финансовых отношений, что позволяет выделить финансы из общей совокупности категорий, участвующих в стоимостном распределении. Это происходит вне зависимости от общественно-экономической формации, хотя формы и методы, с помощью которых образуются и используются финансовые ресурсы, менялись в зависимости от изменения социальной природы общества.

Использование финансовых ресурсов осуществляется в основном через денежные формы социального целевого назначения, хотя возможно и не фондовая форма их использования. К преимуществам фондовой формы относятся: возможность теснее увязать удовлетворение любой потребности с экономическими возможностями, обеспечение концентрации ресурсов на основных направлениях развития общественного производства, возможность полнее увязать общественные, коллективные и личные интересы.

На основании всего вышесказанного можно дать следующие определения: финансы – это денежные отношения, возникающие в результате распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формирование денежных доходов и накоплений у субъектов хозяйствования и государства, а также использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества.

Условием функционирования финансов является наличие денег, а причиной появления финансов служит потребность субъектов хозяйствования и государства в ресурсах, обеспечивающих их деятельность.

Финансы незаменимы потому, что позволяют приспособить пропорции производства к нуждам потребления, обеспечивая в сфере хозяйствования удовлетворение постоянно меняющихся воспроизводственных потребностей. Это происходит с помощью формирования денежных фондов целевого назначения. Развитие общественных потребностей приводит к изменению состава и структуры денежных (финансовых) фондов, создаваемых в распоряжении субъектов хозяйствования.

С помощью государственных финансов происходит регулирование масштабов общественного производства в отраслевом и территориальном аспектах, защита окружающей среды и удовлетворение других общественных потребностей.

1.2. Роль финансов и финансовый контроль

Роль финансов в рыночных условиях предприятия наделены большей самостоятельностью при распределении выручки от реализации, использовании финансовых ресурсов. При первичном распределении с помощью финансов создаются фонды возмещения потребленных в процессе производства средств производства. При этом предприятия могут выбрать один из нескольких методов начисления амортизации, форму безналичных расчетов при оплате сырья, рассчитать оптимальный запас оборотных средств, выбрать стратегию финансирования основной деятельности.

В ходе вторичного распределения или перераспределения образуются государственный бюджет и внебюджетные фонды. С помощью этих фондов осуществляется финансовое регулирование и стимулирование производства, финансируются общегосударственные программы, содержание непроизводственной сферы, оборона и управление, достигается концентрация денежных ресурсов на главных направлениях научно-технического прогресса. В современных условиях роль финансов в социально-экономическом развитии общества проявляется по следующим основным направлениям:

- активизация политики накопления отечественного капитала;

- использование бюджетной и налоговой политики в целях развития экономики и ее укрепления;

- государственная поддержка производственных инвестиций и финансирование инвестиционных программ, обеспечивающих сохранение и развитие научно-технического потенциала страны;

- использование для целей производственного инвестирования возможностей финансового рынка;

- усиление социальной направленности государственного бюджета;

- достижение социальной справедливости по отношению к различным категориям, слоям и социальным группам граждан.

Финансовый контроль - это форма реализации на практике контрольной функции финансов, общественное назначение которой состоит, в частности, в осуществлении контроля за рациональным распределением общественного продукта, формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств и финансовых ресурсов. Финансовый контроль - это совокупность действий и операций, осуществляемых субъектами контроля, по проверке обоснованности процессов распределения общественного продукта, формирования, распределения и использования доходов и накоплений государства, хозяйствующих субъектов и населения.

При исследовании финансового контроля выделяют его сферу, объект и предмет.

Сфера финансового контроля - это практически все денежные операции, а также сделки и операции, осуществляемые на основе денежных расчетов. Объектом финансового контроля являются денежные распределительные и пере распределительные процессы при формировании, распределении и использовании финансовых ресурсов, фондов денежных средств, доходов и накоплений. Предметом проверок являются финансовые и другие экономические показатели.

Действие финансового контроля распространяется на все четыре стадии воспроизводственного процесса (производство, распределение, обмен, потребление), а также на непроизводственную сферу. Необходимость существования финансового контроля вытекает из особенностей товарно-денежного производства, которое не может существовать без своевременного и полного формирования, обоснованного распределения и эффективного использования фондов денежных средств и финансовых ресурсов.

В зависимости от субъектов, его осуществляющих, различают следующиефинансовогоконтроля: государственный, ведомственный, независимый(аудиторский), внутрихозяйственный.

Формы финансового контроля зависят от времени (сроков) его проведения: предварительный, текущий, последующий. В зависимости от источников проверяемых данных различают документальный и фактический контроль. К методам финансового контроля относятся проверки, ревизии, анализ, обследование, надзор.

Роль финансового контроля в социально-экономических преобразованиях выражается в том, что при его проведении проверяются, во-первых, соблюдение установленного правопорядка в процессе финансовой деятельности государственными и общественными органами, предприятиями, учреждениями, организациями, гражданами и, во-вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их задачам государства. Таким образом, он служит важным способом обеспечения законности и целесообразности проводимой финансовой деятельности.

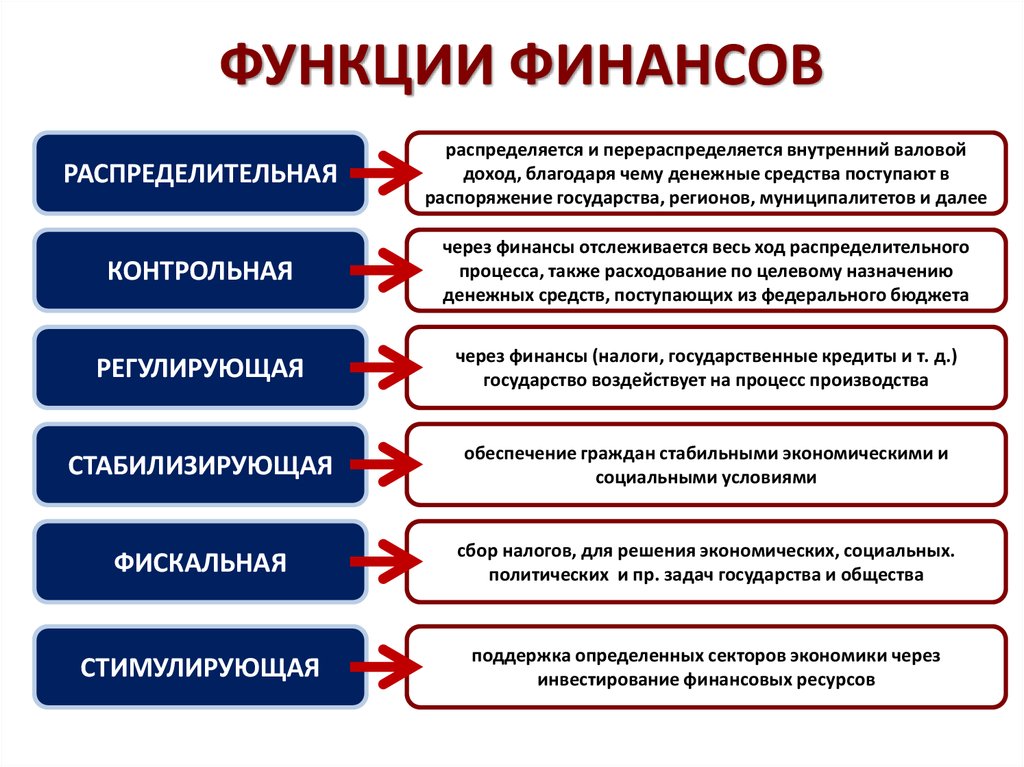

Под функциями финансов понимается проявление присущих им свойств, то есть их роли, которую они выполняют в системе экономических отношений. Функции финансов конкретизируют их сущность, раскрывают ее содержание.

Основные функции финансов: распределительная, контрольная, регулирующая, стабилизирующая, фискальная и стимулирующая.

Рисунок 1. Основные функции финансов

Распределительная функция заключается в том, что финансовые ресурсы предприятия подлежат распределению в целях выполнения денежных обязательств перед бюджетом, банками, контрагентами. Её результатом является формирование и использование целевых фондов денежных средств, поддержание эффективной структуры капитала.

Распределительная функция проявляется при распределении национального дохода, когда происходит создание так называемых основных, или первичных доходов. Их сумма равна национальному доходу. Основные доходы формируются при распределении национального дохода среди участников материального производства. Они делятся на две группы:

1) зарплата рабочих, служащих, доходы фермеров, крестьян, занятых в сфере материального производства;

2) доходы предприятий сферы материального производства.

Однако первичные доходы еще не образуют общественных денежных фондов, достаточных для развития приоритетных отраслей народного хозяйства, обеспечения обороноспособности страны, удовлетворение материальных и культурных потребностей населения. Необходимо дальнейшее распределение или перераспределение национального дохода, связанное:

— с межотраслевым и территориальным перераспределением средств в интересах наиболее эффективного и рационального использования доходов и накоплений предприятий и организаций;

— наличие наряду с непроизводственной сферой, в которой национальный доход не создается (просвещение, здравоохранение, социальное страхование и социальное обеспечение, управление);

— перераспределением доходов между различными социальными группами населения.

В результате перераспределения образуется вторичная, или производственные доходы. К ним относятся доходы, полученные в отраслях непроизводственной сферы, налоги. Вторичные доходы служат для формирования конечных пропорций использования национального дохода.

Активно участвуя в распределении и перераспределении национального дохода, финансы способствуют трансформации пропорций, возникших при первичном распределении национального дохода, в пропорции его конечного использования. Доходы, создаваемые в ходе такого перераспределения, должны обеспечить соответствие между материальными и финансовыми ресурсами и, прежде всего между размером денежных фондов и их структурой, с одной стороны, и объемом, и структурой средств производства, и предметов потребления – с другой.

Перераспределение национального дохода в Российской Федерации происходит в интересах структурной перестройки народного хозяйства, развития приоритетных отраслей экономики (сельское хозяйство, транспорт, энергетика, конверсия военного производства), в пользу наименее обеспеченных слоев населения (пенсионеры, студенты, одинокие и многодетные матери).

Таким образом, конечная цель распределения и перераспределения национального дохода и ВВП, совершаемых с помощью финансов, состоит в развитии производительных сил, создания рыночных структур экономики, укрепление государства, обеспечении высокого качества жизни широких слоев населения. При этом роль финансов подчинена задачам повышения материальной заинтересованности работников и коллективов предприятий и организаций в улучшении финансово-хозяйственной деятельности, достижении наилучших результатов при наименьших затратах.

2.2 Контрольная функция

Неотъемлемой составной частью финансовой деятельности государства и муниципальных образований является финансовый контроль.

Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только распределительная, но и контрольная функции[1]. Поэтому использование государством и муниципальными образованиями для решения своих задач финансов обязательно предполагает проведение с их помощью контроля за ходом выполнения этих задач. Финансовый контроль осуществляется в установленном правовыми нормами порядке всей системой органов государственной власти и органов местного самоуправления, в том числе специальными контрольными органами при участии общественных организаций, трудовых коллективов и граждан.

Значение финансового контроля выражается в том, что при его проведении проверяются, во-первых, соблюдение установленного правопорядка, в процессе финансовой деятельности органами государственной власти и местного самоуправления, предприятиями, учреждениями, организациями, гражданами и, во-вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их задачам государства и муниципальных образований. Таким образом, он служит важным способом обеспечения законности и целесообразности проводимой финансовой деятельности.

Основными направлениями финансового контроля в отношениях, регулируемых финансовым правом, являются:

а) проверка выполнения органами государственной власти и местного самоуправления функций по аккумуляции, распределению и использованию финансовых ресурсов соответственно своей компетенции;

б) проверка выполнения финансовых обязательств перед государством и органами местного самоуправления организациями и Гражданами;

в) проверка правильности использования государственными и муниципальными предприятиями, учреждениями, организациями находящихся в их хозяйственном ведении или оперативном управлении денежных ресурсов (бюджетных и собственных средств, банковских ссуд, внебюджетных и других средств);

г) проверка соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств предприятиями, организациями, учреждениями;

д) выявление внутренних резервов производства — возможностей повышения рентабельности хозяйства, роста производительности труда, более экономного и эффективного использования материальных и денежных средств;

е) устранение и предупреждение нарушений финансовой дисциплины. В случае их выявления в установленном порядке применяются меры воздействия к организациям, должностным лицам и гражданам, обеспечивается возмещение материального ущерба государству, организациям, гражданам.

Контрольная функция финансов осуществляется двояко: во-первых, через контроль рублем, во-вторых, через контроль, осуществляемый финансовыми органами. Инструментом реализации контрольной функции выступает финансовая информация, которая заключается в финансовых показателях бухгалтерской, статистической и оперативной отчетности. Финансовые показатели позволяют увидеть различные стороны работы предприятия и оценить результаты хозяйственной деятельности.

Посредством финансов на предприятиях осуществляется контроль рублем за образованием денежных доходов, соблюдением режима экономии и использованием материальных и трудовых ресурсов, количеством и качеством труда, использованием основных и оборотных фондов, образованием и использованием поощрительных фондов.

Но самое главное на предприятии — строго следить за перераспределением прибыли на фонды накопления и фонды потребления. Еще важнее осуществлять контроль за использованием средств из этих фондов по целевому назначению. Таким образом, финансы выступают орудием контроля за правильным образованием, распределением и использованием фондов денежных средств в процессе производства и реализации продукции.

Контроль рублем осуществляется не только внутри предприятия, но и во взаимоотношениях между предприятиями, с вышестоящей организацией и с финансово-кредитными учреждениями. Контроль рублем во взаимоотношениях между предприятиями производится при оплате поставляемых товаров, оказанных услуг и выполненных работ, соблюдении договорных условий.

Хозяйственная деятельность предприятий контролируется рублем в процессе выполнения обязательств перед бюджетом по платежам в бюджет и финансированию из бюджета. Контроль финансовыми органами и ведомственными службами осуществляется путем проверки законности расходования денежных средств, полноты уплаты налогов.

Контрольная функция финансов используется и в масштабе всего государства. Финансы показывают, как складываются количественные показатели распределения финансовых ресурсов, пропорции или диспропорции в экономике отраслей, исполнение государственного бюджета. В условиях развития рыночных отношений направления контрольной работы, формы и методы финансового контроля существенно меняются.

Функции финансов реализуются через финансовый механизм, который является частью хозяйственного механизма.

Финансовый механизм — это совокупность способов управления финансовыми отношениями. Он включает: формы финансовых отношений в государстве; порядок (правила) формирования и использования централизованных и децентрализованных фондов денежных средств; методы финансового планирования; формы управления финансами; финансовое законодательство. В условиях углубления рыночных реформ применяется качественно новый финансовый механизм. Это касается взаимоотношений предприятий и населения с бюджетной системой, внебюджетными фондами, органами имущественного и личного страхования и др.

Важный элемент финансового механизма — финансовое планирование, которое, прежде всего, относится к бюджетному планированию.

В Российской Федерации разрабатывается перспективный финансовый план в целях:

1) информирования законодательных (представительных) органов о предполагаемых среднесрочных тенденциях развития экономики и социальной сферы;

2) комплексного прогнозирования финансовых последствий разрабатываемых реформ, программ, законов;

3) выявления необходимости и возможности осуществления в перспективе мер в области финансовой политики;

4) отслеживания долгосрочных негативных тенденций и своевременного принятия соответствующих мер.

Перспективный финансовый план разрабатывается на три года: первый год — это год, на который составляется бюджет; следующие два года — плановый период, на протяжении которого прослеживаются реальные результаты заявленной экономической политики.

Исходной базой для формирования перспективного финансового плана служит бюджет на текущий год. Перспективный финансовый план законодательно не утверждается.

2.3 Регулирующая функция

Помимо распределительной и контрольной функции финансы выполняют также регулирующую функцию. Регулирующая функция связана с вмешательством государства через финансы (государственные расходы, налоги, государственный кредит) в процесс воспроизводства.

Регулирующая функция показывает, как, в каком направлении происходит перераспределение, формируются отраслевые, территориальные пропорции, темпы экономического роста. Действие регулирующей функции связано с государственным регулированием экономики через управление совокупным спросом путем трансфертных платежей, государственных закупок, государственного кредита, изменения налогового бремени.

Регулирующая функция сопряжена с действиями государства, направленными на интервенцию его влияния в производственные процессы посредством финансовых инструментов:

— государственные расходы, которые стимулируют организации и их штат выпускать конкретные товары и услуги, и различные социальные пособия, выравнивающие доходы различных слоев общества;

— налоговая система, которая может как снижать налоги, так и увеличивать их, стимулируя, таким образом, деятельность предпринимателей;

— регулирование цен, установление «ценового потолка» для определенных товаров и услуг, что исключить установление монополии;

— принятие определенного законодательства, конкретных типов деятельности в экономике, возможно даже запрет каких-либо из существующих.

Данная функция отражает, как и в каких направлениях идут распределения денег, в какой пропорции создаются отрасли и их территориальное распространение, скорость развития экономики. Воздействие регулирования соотносится с контролем экономики государством и выражается в управлении общими потребностями через государственные закупки, государственный кредит, смену системы налогообложения.

Государство в настоящий момент, повышая объемы вложений капитала, влияет на рост спроса, увеличение инвестиционной деятельности и нарастание производственных объемов в промышленности.

— Через налогообложение оно снижает потребление гражданами некоторых категорий товаров, например, алкогольная или табачная продукция. В том числе, государство таким образом может формировать определенные резервные средства в бюджете.

— Вкладывая деньги в военную сферу, государство объявляет спрос как на технику военной направленности, так и на промышленные товары, сырье, оборудование, активизирует научно-исследовательскую деятельность.

— Субсидируя инфраструктуру, государство сокращает потери частного бизнеса.

На текущий период посредством бюджета перераспределяют около половины всего дохода нации. В связи с этим пренебрежение регулирующей функции и преуменьшать ее роль в наши дни означает пренебречь выросшей ролью государства и его воздействия на экономическую ситуацию, что характерно для любого государства. Указанная функция проявляется в соответствии с совокупностью реализованных методов влияния на экономику при помощи установления определенной государственной политики, например, политики стимулирования или сдерживания.

Регулирующая функция осуществляется через финансовые механизмы, которые включают в себя совокупность отношений, способы создания и применения, централизованного или децентрализованного капитала, сюда же относятся механизмы управления деньгами, федеральное законодательство, планирование.

В настоящее время, на территории Российской Федерации данная функция используется, но все же недостаточно развита. Данная функция оправдана тем, что:

1) государство проводит политику, которая воздействует на экономику через систему институтов;

2) государство сотрудничает с различными ведомствами, относящимися к предпринимательской сфере в экономике;

3) существуют сферы государственного влияния, в которых оно имеет ведущую роль (социальная, образовательная, оборона).

Таким образом, регулирующая функция используется в таких областях, как: курсы валют, экономическая деятельность вне государства, частный бизнес, безопасность. Распределение денег происходит среди материальных и нематериальных производств, их делят отрасли и регионы.

2.4 Стабилизирующая функция

В условиях рыночных отношений финансы должны выполнять стабилизационную функцию. Ее содержание заключается в том, чтобы обеспечить для всех хозяйствующих субъектов и граждан стабильные условия в экономических и социальных отношениях. Особое значение при этом имеет вопрос о стабильности финансового законодательства, поскольку без этого невозможно осуществление инвестиционной политики в производственную сферу со стороны частных инвесторов. Достижение стабилизации рассматривается Правительством РФ как необходимое условие для перехода рыночной экономики к социально ориентированному экономическому росту[2].

2.5 Фискальная функция

Фискальная функция (функция формирования денежных доходов): выполняется той частью финансов, которые функционируют в сфере материального производства и участвуют в процессе создания денежных доходов и накоплений (в основном финансы предприятий). Источниками формирования финансовых ресурсов являются:

- государственные доходы (налоги и неналоговые доходы бюджетов; средства внебюджетных фондов);

- ресурсы предприятий (прибыль, амортизация, устойчивые пассивы и т.д.);

- ресурсы населения (заработная плата, доходы фермеров и пр.).

Фискальная функция предполагает, с одной стороны, обеспечение финансовыми ресурсами выполнение государством своих прямых управленческих, оборонных, внешнеполитических и социальных задач, т.е. тех государственных услуг, которые на него возложены обществом. С другой стороны, фискальная функция не ограничивается только предоставлением государственных услуг. Для того чтобы повышалась эффективность государственных услуг, недостаточно только наращивать их объемы. В равной степени необходимо создание условий для эффективного размещения и использования всех, имеющихся в государстве ресурсов и поддержание определенного уровня экономической активности. Поэтому фискальная функция непосредственно связана с распределительной функцией бюджета, однако она имеет свои специфические формы реализации, ибо фискальная политика государства - это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост общего экономического потенциала общества, что в свою очередь обеспечивает прирост доходной базы бюджета и, соответственно, увеличение объема предоставляемых услуг.

Названные функции бюджета носят объективный характер и имеют место в любой стране мира, независимо от уровня развития демократических институтов и характера государственной и экономической политики.

2.6 Стимулирующая функция

Стимулирующая функция сводится к тому, что государство с помощью системы финансовых рычагов оказывает воздействие на развитие хозяйствующих субъектов, отраслей, регионов в нужном обществу направлении. Посредством распределения денежных средств государство стимулирует или сдерживает развитие определенных социально-экономических процессов. Для этих целей государство использует прежде всего следующие финансовые рычаги: бюджет, тарифы и цены, налоги[3].

На основе выработанной в процессе планирования и утверждения бюджетов на соответствующий год системы приоритетов бюджетные средства направляются на развитие той или иной отрасли, комплекса отраслей или отдельного предприятия.

Несмотря на произошедшую либерализацию цен и тарифов, у государства имеются действенные рычаги вмешательства в процесс ценообразования. Прежде всего это воздействие осуществляется посредством прямого участия государства в предпринимательской деятельности – в топливно-энергетическом комплексе, на транспорте, в разработке сырьевых ресурсов и др. Кроме того, у государства остаются широкие административные возможности вмешаться в процесс ценообразования, устанавливать тарифы, оказывающие влияние на финансовое состояние предприятий.

Наиболее действенным финансовым инструментом стимулирования хозяйственной деятельности является налогообложение.

Стимулирующее влияние налогов реализуется через систему изъятий, скидок, преференций и других льгот, предоставляемых участникам финансовых отношений, в соответствии опять-таки с выработанными социально-экономическими приоритетами. И наоборот, устанавливая повышенные налоговые ставки, государство препятствует развитию определенных процессов.

Таблица 1

Методы исчисления валового внутреннего продукта

|

Производственный метод |

Распределительный метод (на стадии распределения) |

Метод конечного использования (на стадии конечного использования) |

|

Если выпуск товаров и оказание услуг выражены в основных ценах: С – сумма всех субсидий на продукты и импорт; Если оценка выпуска товаров и услуг по экономике в целом получена в ценах производителя: где НДС – сумма НДС; ЧНИ – чистые налоги на импорт |

Метод не используется для определения объема ВВП, его основное значение состоит в анализе процесса распределения валовой добавленной стоимости между ее производителями, состава и структуры доходов, доли различных видов первичных доходов в ВВП. ВВП в этом случае определяется как сумма первичных доходов, распределенных производственными единицами) резидентами между непосредственными участниками процесса производства товаров и услуг: ВВП = ОТ + ЧН + ЧНИ + ВП + ВСД, ЧН – чистые налоги на производство; ЧНИ – чистые налоги на импорт; ВП – валовая прибыль; ВСД – валовые смешанные доходы |

ВВП = КП + ВН + + (Э – И), |

Наконец, манипулируя уровнем экспортно-импортных пошлин, тарифов, государство стимулирует или дестимулирует экспортно-импортные операции, поддерживает национального производителя, усиливает конкурентные позиции отечественных предприятий на мировых рынках, наполняет бюджет. Это далеко не полный перечень тех рычагов, которые активно и комплексно используются государством для достижения поставленных целей

ГЛАВА 3. ЗНАЧЕНИЕ И РОЛЬ ФИНАНСОВ В РЫНОЧНОЙ ЭКОНОМИКЕ

Финансы играют важную роль в условиях рыночной экономики, одним из секторов которой является социальная сфера. Социальная сфера охватывает многие стороны человеческого быта. Ключевым моментом ее развития в следствии повышение жизненного уровня людей. В широком смысле уровень жизни - то комплексна характеристика внимания общества к человеку. Она синтезирует объем и структуру потребления, экономические и производственно-технические условия труда, количество и качество свободного времени, протекание демографических процессов, гарантии материального обеспечения членов общества и семей, имеющих иждивенцев, размеры и состав собственности граждан, перспективы ее расширения, возможности, которые общество предоставляет для всестороннего развития личности каждому индивидууму. В узком значении уровень жизни представляет систему количественных показателей, характеризующих объем, степень и качество удовлетворения потребностей человека[4].

Для характеристики уровня жизни используют натуральные и стоимостные показатели. Первые - конкретны и наглядны, позволят сделать сопоставление уровней жизни в разных странах, ибо на них не оказывает влияние различия масштабов цен и доходов. Но у натуральных показателей есть недостаток - отсутствие комплексности, односторонность. Этот недостаток устраняется применением стоимостных показателей, к которым относятся, например, объем национального дохода в расчете на душу населения, величина и удельный вес в национальном доходе фонда потребления, среднедушевой денежный доход семьи, стоимость минимальной потребительской корзинки, индекс реальных доходов населения и т.д.

Показатели уровня жизни как натуральные, так и стоимостные, наглядны и значимы, если их сопоставить с научно-обоснованными нормами. Отклонения от таких норм позволит измерить степень приближения к талону высокого жизненного уровня. Формирование уровня жизни происходит при непосредственном и активном участии финансов. Объем потребления материальных и нематериальных благ зависит от величины доходов граждан и социальной политики государства.

Уровень жизни населения определяет не номинальные, а реальные денежные доходы, объем которых зависит не только от величины оплаты труда, средних размеров предпринимательской прибыли, средней доходности ценных бумаг, но и от действующей системы налогов, ценового регулирования, уровня инфляции, размеров дотирования и др.

Реальные доходы граждан образуются в результате многократного финансового распределения и перераспределения стоимости. Причем данное распределение носит весьма противоречивый характер. Например, с помощь налогов урезать полученные гражданами денежные доходы и тем самым уменьшаются их реальные доходы. Однако финансовые ресурсы, мобилизованные посредством налогов, направляются через бюджет в сферы культуры, образования, здравоохранения, социального обеспечения, используются на дотации и компенсационные выплаты, благодаря чему обеспечивается не только сохранение, но и рост уровня реальных доходов граждан. Таким образом, даже если предположить, что в ходе подобного перераспределения был соблюден баланс между изъятием и передачей средств по отношению к населению в целом, то неэквивалентность будет иметь место применительно к определенным социальным группам и отдельным гражданам.

В условиях рыночных отношений роль добавок и вычетов существенно возрастает, они приобретают характер финансовых регуляторов денежных доходов населения.

Независимо от конкретных форм и методов финансовое регулирование денежных доходов населения призвано решать следующие задачи:

- повышение общего уровня жизни населения;

- достижение социальной справедливости по отношению к различным категориям, слом и социальным группам граждан;

- обеспечение прожиточного минимума и конституционных гарантий для всех граждан независимо от пола и возраста, национальности, места проживания, а также вида общественно полезного труда и способов извлечения доходов в рамках действующих законов;

- стимулирование трудовой и деловой активности населения, борьбы с незаконными доходами;

- привлечение всех трудоспособных граждан к финансовому участию в общегосударственных мероприятиях.

В общей совокупности финансовых отношений выделяют три крупные взаимосвязанные сферы: финансы хозяйствующих субъектов (предприятия, организации, учреждения), страхование, государственные финансы.[5]

Финансы предприятий представляют собой совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования финансовых ресурсов.

Финансы предприятий являются формой финансирования и кредитования предпринимательской деятельности. Предпринимательская деятельность четко разграничивает интересы субъектов рыночных отношений.

Финансы предприятий в рыночной экономике основаны на обособленности оборота государственных финансовых ресурсов и финансовых ресурсов предприятий.

Основу функционирования финансов предприятий в рыночной экономике образуют:

- предпринимательская деятельность;

- самофинансирование;

- рыночное ценообразование;

- рынок капиталов;

- рыночное законодательство.

Вместе с тем, финансы предприятия являются основой финансовой системы государства и, соответственно, объектом регулирования со стороны государственных и муниципальных законодательных и исполнительных органов власти и управления.

Финансы предприятий имеют четкую целевую ориентацию:

- прибыльная работа;

- рациональная минимизация затрат;

- оптимизация финансовых потоков.

Роль финансов предприятий в рыночных преобразованиях российской экономики сводится к трем решающим факторам:

- экономическая стабилизация;

- адаптация к рыночным преобразованиям;

- стимулирование инвестиционной активности.

Распределение денежных средств начинается с формирования фонда возмещения, обеспечивающего покрытие затрат на простое воспроизводство и начисление износа. Источниками его формирования служат:

- арендная плата;

- амортизационные отчисления, включаемые по основным производственным фондам в себестоимость продукции, товаров, работ и услуг.

Фонд оплаты труда, как элемент реализации распределительной функции, включается в себестоимость продукции (работ, услуг) в части:

- затрат на оплату труда основного производственного персонала (включая премиальные выплаты);

- компенсирующих выплат;

- затрат на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

Все остальные выплаты работникам (материальная помощь, надбавки к пенсиям, беспроцентная ссуда на улучшение жилищных условий и т.д.) производится за счет чистой прибыли.

Прибыль – основной объект реализации распределительной функции финансов предприятий. За счет прибыли формируется целая совокупность фондов денежных средств.

Необходимость финансов в условиях рыночного хозяйства можно объяснить следующими причинами:

- Существованием товарно-денежных отношений и действием закона стоимости. Реализация продукции, товаров и услуг хозяйствующими субъектами осуществляется путем купли и продажи за деньги. Финансы не могут существовать без денег. Если наличие денег – обязательное условие существования финансов, то причиной, порождающей появление финансов, можно считать потребности государства и субъектов хозяйствования в денежных ресурсах, обеспечивающих их деятельность и расширенное воспроизводство. Эту потребность в ресурсах без финансов удовлетворить невозможно ни в сфере хозяйствования, ни в сфере государственного управления. Финансы объективно необходимы, так как обусловлены потребностями общественного развития.

- Без финансов невозможно обеспечить кругооборот производственных фондов на расширенной основе, регулировать отраслевую и территориальную структуру экономики, стимулировать развитие производства.

- Наличие государства Ф. Энгельс указывал, что с появлением государства возникли налоги как материальная основа его существования. Поскольку государство несет хозяйственно-организаторскую и культурно-воспитательную функцию, оно должно располагать соответствующими финансовыми ресурсами в виде денежных фондов.

Финансы – неотъемлемая часть экономических отношений, поэтому их роль и значение зависят от того, какое место в рыночном хозяйстве занимают финансовое отношения между хозяйствующими субъектами.[6]

ГЛАВА 4. ОСНОВЫ ФИНАНСОВОЙ СИСТЕМЫ

4.1. Финансовая система: понятие, элементы, основы построения

Финансовая система – совокупность различных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве. Финансовая система состоит из:

а) общегосударственные финансы – федеральный, региональные, местные бюджеты, государственная кредитная система, система государственного страхования, пенсионный фонд, внебюджетные фонды и т. п.

б) финансы хозяйственных субъектов – финансы предприятий, коммерческая банковская система, коммерческое кредитование и страхование, залоговая, биржевая системы.

Общегосударственные централизованные фонды денежных ресурсов создаются путём распределения и перераспределения национального дохода, созданного в отраслях материального производства. Формами их использования являются бюджетные и внебюджетные фонды, обеспечивающие потребности государства в решении экономических, политических и социальных задач. Иные формы и методы образования и использования денежных фондов применяются кредитными и страховыми звеньями финансовой системы. Децентрализованные фонды денежных средств образуются из денежных фондов и накоплений самих предприятий.

Основой финансовой системы являются финансы предприятий – они непосредственно участвуют в процессе материального производства. Источником централизованных государственных фондов денежных средств является национальный доход, создаваемый в сфере материального производства.

Общегосударственные финансы – ведущая роль: в обеспечении определённых темпов развития всех отраслей народного хозяйства; перераспределении финансовых ресурсов между отраслями экономики и регионами страны, производственными и непроизводственными сферами, а также формами собственности, отдельными группами и слоями населения.

Госбюджет – главное звено финансовой системы – форма образования и использования централизованного фонда денежных средств для обеспечения функций органов государственной власти. С помощью бюджета происходит перераспределение национального дохода, что создаёт возможность маневрировать денежными средствами и целенаправленно влиять на темпы и уровень развития общественного производства, что позволяет влиять на единую экономическую и финансовую политику страны. В современных условиях средства госбюджета направляются на осуществление инвестиционной политики, субсидирование предприятий, финансирование конверсии оборонных отраслей, что способствует формированию рациональной структуры общественного производства, наращиванию научно-технического потенциала, обновлению материально-технической базы.

Расходы бюджета на социально-культурную сферу имеют не только социальное, но и экономическое значение, т. к. представляют важнейшую часть затрат на воспроизводство рабочей силы и служат для повышения материального и культурного уровня жизни народа.

Внебюджетные фонды – это средства федерального правительства и местных органов власти, связанные с финансированием расходов, не включаемых в бюджет. Формирование этих фондов происходит за счёт обязательных целевых отчислений, которые установлены в процентах к фонду оплаты труда и включаются в себестоимость продукции. Имеют строго целевое назначение, что гарантирует использование средств в полном объеме. Обособленное функционирование внебюджетных фондов позволяет оперативно осуществлять финансирование важнейших социальных мероприятий.

Государственный кредит отражает кредитные отношения по поводу мобилизации государством временно свободных денежных средств предприятий, организаций и населения на началах возвратности для финансирования государственных расходов. Кредитором выступают физические и юридические лица, заёмщиком – государство.

Дополнительные финансовые ресурсы государство привлекает путём продажи на финансовом рынке облигаций, казначейских обязательств и других видов государственных ц.б. Данная форма кредита позволяет заёмщику направлять мобилизованные дополнительные финансовые ресурсы на покрытие дефицита государственного бюджета без осуществления для этих целей эмиссии. Государственный кредит используется также в целях стабилизации денежного обращения в стране.

Фонд страхования обеспечивает возмещение возможных убытков от стихийных бедствий и несчастных случаев, а также способствует их предупреждению.

Финансы предприятий различной формы собственности, являясь основой единой финансовой системы страны, обслуживают процесс создания и распределения общественного продукта и национального дохода. От состояния финансов предприятий зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. При этом активное использование финансов предприятий в процессе производства и реализации продукции не исключает участия в этом процессе бюджета, банковского кредита, страхования. В условиях рынка предприятия самостоятельно распределяют выручку, формируют и используют фонды производственного и социального назначения, изыскивают необходимые им средства для расширения производства продукции, используя кредитные ресурсы и возможности финансового рынка.

4.2. Уровни финансовой системы

Первый уровень финансовой системы «Государственные и муниципальные финансы» характеризует финансы органов власти и имеет свою внутреннюю иерархическую структуру, что связано с различиями в степени значимости выполняемых этими органами власти функций и территориальной масштабности их деятельности. Само название этого уровня диктуется российским законодательством, согласно которому к государственным органам у нас относятся органы власти федерального и субфедерального значения.

Выстраивая внутреннюю структуру этого уровня финансовой системы, следует также учесть и разделение органов власти по территориальному признаку.

Территориальными у нас являются органы власти субъектов Федерации и местного самоуправления. Кроме того, административно-территориальное деление страны построено таким образом, что муниципальные образования входят в состав субъекта Федерации, а более мелкие муниципальные образования (поселения) включаются в состав более крупных (районов). Таким образом, финансовая система представлена в двух аспектах:

- с позиции значения стоящих перед органами власти задач и выполняемых функций в ней выделены три уровня: федеральные финансы, финансы субъектов РФ и финансы муниципальных образований. При этом государственные финансы включают два уровня – федеральные и субъектов РФ;

- с позиции территориального охвата выделены федеральные финансы общегосударственного значения и территориальные финансы, подразделяемые на два уровня: финансы субъектов РФ и финансы муниципальных образований.

Несмотря на отмеченные различия в положении и значимости финансов органов власти различных уровней, для всех них характерны некоторые общие черты, что позволяет в общей структуре финансовой системы объединить их в один уровень. К ним относятся следующие:

- Финансовой основой деятельности органов власти всех уровней являются бюджеты, поэтому структура их финансов отражается в структуры бюджетной системы, которая включает также три уровня (федеральный бюджет, бюджеты субъектов РФ и местные бюджеты).

- Формирование финансовых ресурсов осуществляется преимущественно в виде налоговых поступлений, имеющих принудительную и обязательную основу, что способствует наполнению бюджетов соответствующими финансовыми ресурсами. Государственные и муниципальные финансы отличает общественная направленность целей использования финансовых ресурсов, что связано с законодательным закреплением за органами власти определенных полномочий, которые направлены на реализацию экономических, социальных и политических интересов общества и отдельных его граждан.

Особое значение этого уровня финансовой системы обусловлено тем, что для обеспечения интересов всего общества органы власти обладают возможностью оказывать регулирующее воздействие на экономические и социальные процессы, происходящие в стране, в том числе и на формирование финансовых ресурсов участников финансовой системы, расположенных на нижестоящих уровнях.

На этом основании они включены в первый уровень финансовой системы. Второй уровень финансовой системы «Финансы предприятий и организаций» (их еще называют хозяйствующими субъектами) представлен финансовыми отношениями, участником которых являются различные виды предприятий и организаций, которые производят продукцию и оказываю услуги, обеспечивают поступательное развитие экономики страны. Их значение в финансовой системе определяется тем, что они выступают как первоначальное звено, в котором образуется стоимость созданных продуктов, выступающая базой первичного распределения и первоначальным импульсом к образованию финансовых потоков (платежи поставщикам, выплата заработной платы работникам, уплата налогов в бюджет). Кстати, их центральное место в построенной структуре финансовой системы как раз и характеризует это положение – обеспечение первичными доходами основных ее участник.

Третий уровень финансовой системы «Финансы населения» может характеризоваться наличием общих черт независимо от той категории общественного слоя, к которой принадлежит данное лицо (уровень доходов, наличие собственного имущества, профессия, должность и т. д.), и особенностей. При этом можно выделить следующие основные признаки данного уровня финансовой системы:

- В отличие от других уровней финансовой системы финансы населения по своей организации имеют более индивидуализированную основу. Это проявляется в принятии различного рода экономических решений, включая и финансовые, одним лицом, которое, если это семья или община, выступает как лидер. Такая позиция в современных не характерна как для государственных организаций (демократические системы управления), так и для предприятий (коллегиальное принятие решений и распределение ответственности).

- Целью формирования финансовых ресурсов является удовлетворение личных потребностей, которые могут быть различны и зависят от многочисленных факторов как объективного, так и субъективного характера. Обычно человек выбирает профессию, занимается каким-либо делом, приносящим доход, исходя из собственных желаний и возможностей. Большая часть людей при этом стремится к высоким доходам. Но эти стремления бывают ограничены объективными причинами (определенный уровень умственных и физических возможностей) или субъективными (нежеланием трудиться вообще или определенной жизненной позицией, например уход в религию, самоограничение и т. д.) .

- Организация финансовых потоков в финансах населения носит наименее регламентированный характер, так как не обязаны вести четкий учет поступающих доходов и осуществления расходов, и отчеты об использовании своих финансовых ресурсов.

Таким образом, здесь показано, что финансовые отношения формируются на отдельных уровнях, для каждого из которых характерны некоторые общие черты, позволяющие объединить их в один уровень, и ряд отличий от других уровней.

ЗАКЛЮЧЕНИЕ

Подводя итоги изложенному, можно сделать следующие вывод, что финансы являются неотъемлемой частью денежных отношений и играют огромную роль в формировании, распределении и использовании централизованных и децентрализованных фондов денежных средств в целях выполнения функций, задач государства и обеспечения условий расширенного воспроизводства. Также можно сказать, что финансы объективно необходимы, так как обусловлены потребностями общественного развития. Государство может, учитывая объективную необходимость финансовых отношений разрабатывать различные формы их использования: вводить или отменять различные виды платежей, изменять формы использования финансовых ресурсов и т.д. Без финансов невозможно обеспечить индивидуальный и общественный кругооборот производственных фондов на расширенной основе, регулировать отраслевую и территориальную структуру экономически, стимулировать быстрейшее внедрение научно-технических достижений, удовлетворять другие общественные потребности.

Под финансовой системой понимается совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств.

Финансовая система любого государства включает в себя несколько взаимосвязанных звеньев (институтов) и органов. Наличие различных институтов внутри финансовой системы объясняется тем, что финансы обслуживают многообразные потребности общества, охватывают своим воздействием всю экономику страны и всю сферу социальной деятельности в целом.

В курсовой работе были рассмотрены экономическая природа финансов, функции финансов: обеспечивающая, распределительная и контрольная функции, а так же финансовую систему и состав её звеньев.

Таким образом, финансовая система играет в жизни общества настолько важную роль, что нарушение ее функционирования может повлечь катастрофические последствия для всей экономики.

Поэтому во всех странах она находится под жестким контролем государства. Используя различные методы, государство добивается такого ее состояния, которое соответствует интересам развития всей экономики, эффективному решению постоянно возникающих экономических задач.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Беляев Ю.А. “Финансы местного самоуправления”, Финансы, 1997, № 11.

2. Блуцевская Ю.А. “Финансовые потоки между основными секторами экономики”. Вопросы экономики. №6, 2003 г.

3. Литовских А.М. и др. Финансы, денежное обращение и кредит: Финансы в рыночной экономике. Учебное пособие .Таганрог: Изд-во ТРТУ, 2003 г.

4. Научная статья О.М. Русанова, кандидата экономических наук академии им. Г.В. Плеханова “Различные подходы к построению структуры финансовой системы”

5. Белозеров, С.А., Горбушина, С.Г., Бродский, Г.М. Финансы: учебник. Отв. ред. В.В. Ковалев. 3-е изд., перераб. и доп. / С.А.Белозеров, С.Г.Горбушина, Г.М.Бродский. - М.: Проспект, 2010Белотелова, Н.П., Белотелова, Ж.С. Деньги. Кредит. Банки: Учебник / Н.П.Белотелова, Ж.С.Белотелова. - М.: Дашков и К, 2010

6. Белотелова, Н.П. ,Белотелова ,Ж.С. Деньги. Кредит. Банки: Учебник Н.П.Белотелова, Ж.С.Белотелова. - М.: Дашков и К, 2010

7. Финансы. Денежное обращение. Кредит (конспект лекицй).-М.: “Издательство ПРИОР”, 2000 г. – с.176

8. Балабанов И.Т. Финансы граждан. –М.: Финансы и статистика, 1995 г.

9. Трошин А.Н., Фомкина В.И. Финансы, денежное обращение и кредиты - М., 2000 г., с.358

10. Миляков Н.В. «Функции финансов» // Финансы, 2004 г.

11. Галицкая С.В. «Деньги, кредит, финансы»: Учебник –М., 2002 – 18с

12. Кушнир И.В. Финансовое право / 2001 г.

-

Кушнир И.В. Финансовое право / 2001 г. ↑

-

Галицкая С.В. «Деньги, кредит, финансы»: Учебник –М., 2002 – 18с ↑

-

Миляков Н.В. «Функции финансов» // Финансы, 2004 г ↑

-

Трошин А.Н., Фомкина В.И. Финансы, денежное обращение и кредиты - М., 2000, 358 с ↑

-

Балабанов И.Т. Финансы граждан. –М.: Финансы и статистика, 1995 г. ↑

-

Финансы. Денежное обращение. Кредит (конспект лекицй).-М.: “Издательство ПРИОР”, 2000 г. – с.176 ↑

- Законодательные органы государственной власти (Понятие и функции законодательной власти)

- Правовые основы оперативно-розыскной деятельности. Структура ФЗ об ОРД (Характеристика ФЗ «О оперативно-розыскной деятельности»)

- Корпоративная культура в организации

- Операционные системы, их сравнительный анализ

- Управление женским коллективом

- Понятие и принципы местного самоуправления в Российской Федерации (Понятие местного самоуправления)

- Понятие Менеджмента. Менеджер и предприниматель(Понятие, сущность и цели менеджера)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (ООО «Агроторг»)

- Современные политические режимы (Критерии классификации и основные типы политических режимов)

- Гарантии прав и свобод человека и гражданина (Общая характеристика прав и свобод человека и гражданин)

- Разработка сайта кинотеатра Русь-кино

- Автоматизация учёта арендованных средств для ИП Сумин