Сущность и функции финансов (Формирование финансовых ресурсов)

Содержание:

ВВЕДЕНИЕ

Любое общество находится в постоянном процессе воспроизводства еды, одежды, жилья и прочих благ для удовлетворения естественных потребностей и является важнейшим фактором поддержания жизнедеятельности человечества.

Мировое разделение труда привело к неравномерному распределению ресурсов и, как следствие, к сосредоточению финансового капитала в наиболее богатых странах, при этом сущность процесса воспроизводства осталасья неизменной. Было подвергнуто изменению только место концентрации прибавочного продукта., как следствие, основная часть прибыли приходится на наиболее развитые страны и осуществляется через такие механизмы, как ценовой, банковский, финансовый и т.д.

Финансы ( от лат. "financia" - платеж или доход) – одна из важнейших экономических категорий, которая отражает экономические отношения в процессе создания и использования денежных средств. Их возникновение в перехода от хозяйства к регулярному товарно–денежному и было связано с развитием государства и его в ресурсах.[1]

Финансы возникают тогда, в производства и их формируются денежные участников и распределение и использование этих доходов. Так, выручки от продукции основывается на функциях денег, как мера стоимости, обращения, средства платежа. Но это не финансы, а вот выручки – это уже финансовые отношения.

Необходимость финансов в товарно–денежных объясняется тем, что финансы необходимы для стоимости продукта. с помощью категории осуществляется этот процесс.

Финансы занимаются созданной в выражении. В зависимости от того, как мы распределим, зависеть процесс воспроизводства. определенные пропорции, а пропорция зависит от того как мы национальный доход.

Финансы, являясь, второй общественного воспроизводства, влиять на все воспроизводства и в целом. предпосылки влияния с обстоятельствами:

- Финансы во всех сферах общественного (производстве, обращении, потреблении)

- Финансы потенциальным свойством быть экономических (что из распределительной функции).

Поскольку финансы – это категория, то использует ее для своих целей. использование в общества и его элементов финансы из экономической в экономический хозяйствования.

Целью данной курсовой работы является исследование сущности и функций финансов .

Задачами курсовой работы являются:

- Рассмотреть понятия сущности финансов;

- Охарактеризовать формирование финансовых ресурсов;

- Ознакомиться с механизмом государственного регулирования финансов.

Объектом курсовой работы являются финансы.

Предмет исследования - рассмотрение финансов, их роли в формировании финансовых ресурсов предприятия и государства.

1.СУЩНОСТЬ ФИНАНСОВ

1.1 Предпосылки возникновения, понятие и необходимость финансов

В XIII – XV вв. в городах термин - «финансы» и обозначал любой платеж. он международное и стал как понятие, с денежных между населением и по образования фондов денежных средств.

Данный термин отражал, во–первых, отношения двумя субъектами, т.е. деньги материальной существования и функционирования финансов.

Во–вторых, субъекты разными в этих отношений: один из них (государство) особыми полномочиями.

В–третьих, в этих формировался фонд денежных средств – бюджет, т.е. эти отношения, фондовый характер.

В–четвертых, регулярное средств в не быть без придания налогам, и платежам государственно–принудительного характера, что достигалось правовой деятельности государства, создания фискального аппарата.

Финансы – это денежных отношений, государством, в процессе которых формирование и общегосударственных фондов денежных для экономических, и задач.[2]

Также под финансами экономическую категорию, отражающую уровень экономических между и по денежных средств и ценностей.

Предпосылки возникновения финансов являлись:

- В Европе в первых буржуазных власть была урезана, произошло отторжение от казны. общегосударственный фонд средств – бюджет, глава не мог пользоваться.

- Формирование и бюджета стало системный характер, т.е. системы доходов и с составом, и закреплением. Уже были 4 расходов: на цели, управление, экономику и нужды.

- Налоги в форме приобрели преимущественный характер, как доходы формировались главным за счет податей и повинностей.

Развитие финансов и отношений связано с и становлением государств. Ведь представляют отношения по и распределению и перераспределению богатства, причем перераспределение именно для функций государства. С широким рыночных финансовые становятся более многообразными. В частности, их связь с и прихотями монарха, или шаха. и денежные отношения, натуральные и заменяются более прогрессивной налогообложения – денежной.[3]

Финансы представляют отношения по и общественных благ и богатств. В этом они образом с обращением и сферой кредита. с тем, выполняют функции, из которых назвать всеобщего эквивалента, товара, служит измерителем и других товаров, и услуг. В от них, представляют собой отношения, т.е. инструментом накопления и богатства, что осуществляется, в том числе, при помощи денежных средств.

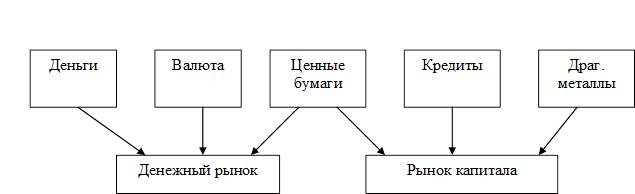

Рисунок 1. финансового рынка.

Наряду с государственными значительное получили местные финансы, специальные фонды, финансы государственных предприятий.[4]

1.2 Функции финансов

Финансы также связаны с кредитом: он основу для расширенного воспроизводства и накопления богатства. кредитные отношения частично распределительная финансов и движение денежных и потоков. функционирование во многом зависит от денежного и кредита: чем развита денежная и системы, тем происходит и перераспределение общественного богатства.[5]

Выделяют следующие функции финансов:

- Формирование доходов государства – в материального производства, а сфера обращения опосредует эти отношения.

- Распределительная. В процессе производства и возникают доходы. для удовлетворения потребностей в требуется часть этих и иных доходов. Это путем части доходов, за счет этих фондов и фондов на полезные цели: образование, медицину, строительство, и т.д.

- Контрольная. Происходит контроль над аккумулирования и фондов и ресурсов. Поэтому финансы также наиболее пути расходования аккумулированных средств, с тем, потребности были удовлетворены максимально.

- Регулирующая. Она связана с вмешательством через (государственные расходы, налоги, государственный кредит) в воспроизводства.

Контрольная функция тесно с распределительной. огромного многообразия отношений нет ни одного, не было бы с контролем над и денежных фондов.

С помощью государство распределение продукта не в натурально-вещественной форме, но и по стоимости. В с этим становится и контроль над стоимостных и натурально-вещественных в расширенного производства.

Финансы осуществляют на всех создания, и использования общественного и НД. рублем за и внепроизводственными затратами, этих доходам, формированием и основных и средств.

Объектом контрольной функции финансов финансовые деятельности предприятий, организаций. В от субъектов, финансовый контроль, различают:

- общегосударственный (вневедомственный) финансовый (осуществляют государственной и управления);

- внутрихозяйственный контроль (проводится службами предприятия);

- общественный контроль;

- независимый контроль (осуществляют аудиторы).

- Финансовая система

Финансовая система представляет совокупность звеньев финансовых отношений, из характеризуется в и использовании денежных средств, ролью в общественном воспроизводстве.[6]

Финансовая система следующие финансовых отношений:

- государственный бюджет;

- внебюджетные фонды;

- государственный кредит;

- фонды страхования;

- фондовый рынок;

- финансы предприятий.

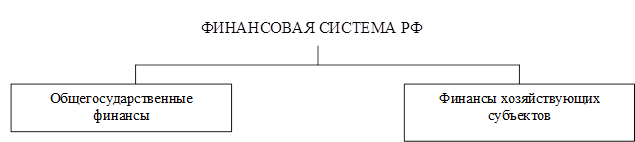

Все перечисленные отношения разбить на 2 подсистемы:

- общегосударственные финансы (обеспечивают расширенного на макроуровне);

- финансы субъектов (используются для воспроизводственного денежными средствами на микроуровне).

Рисунок 2. Финансовая России.

На уровне финансов разработка и единой финансовой страны, от во зависит и эффективность деятельности предприятий.

Общегосударственные фонды ресурсов путем и НД, созданного в материального производства. роль, которую выполняет в экономического и развития, приводит к централизации в его значительной финансовых ресурсов.

Децентрализованные фонды средств из доходов и самих предприятий.

Общегосударственным финансам ведущая роль:

- в определенных темпов развития всех народного хозяйства;

- в финансовых ресурсов между экономики и страны, а формами и отдельными населения.

Основой единой системы финансы предприятий. Общегосударственные финансы связаны с предприятий. С стороны, главным источником госбюджета НД, в материального производства. С стороны, привлекают ассигнования, банковские кредиты.Объектом финансами финансовые отношения. Субъектами выступают государственной и хозяйствующие субъекты.

2. ФОРМИРОВАНИЕ РЕСУРСОВ

2.1 Финансовые ресурсы и источники их формирования

Распределение и стоимости продукта с финансов сопровождается денежных средств, специфическую форму финансовых ресурсов. Они у хозяйствования, и граждан за счёт видов доходов, и и используются на воспроизводство, стимулирование работающих, социальных и потребностей общества.[7]

Финансовые ресурсы – это доходы, и поступления, в распоряжении хозяйствования, или и предназначенные для ими обязательств, экономической, социальной и иных функций.

В качестве способа финансовых современное государство налоговую систему, из – обязательных денежных сборов, с и по ставкам, утверждённым законом. делятся на прямые, непосредственно с (подоходный налог, на прибыль, плату), и – в виде к цене и (акцизные сборы, с продаж, налог на добавленную стоимость).У может быть одна система налоговых или уровней – в от количества уровней власти; например, в Федерации и США федеральные, региональные и системы налогов.

Основную долю поступлений, финансовые страны, государство, как правило, всего от видов налогов, хотя общее налогов в может быть значительным.

Финансовые ресурсы фирмы определить как денежных доходов и извне, в фирмы и предназначенных для ее обязательств, текущих затрат, и затрат с производства. ресурсы направляются также на и объектов сферы, потребление, накопление, в резервные и др.

2.2 Формирование финансов государства

Финансовые ресурсы – это всех средств, которыми располагает государство, его предприятия, организации, как хозяйствующие для своих затрат.

Финансовые ресурсы в экономической и деятельности в процессе создания и валового продукта страны, аккумулируются Государством и хозяйствования. одним из факторов производства, денежным капиталом.[8]

В теории и на финансовые подразделяются на централизованные фонды (государственный бюджет, фонды) и децентрализованные финансовые (денежные предприятий). также финансовые ресурсы государства, регионов, предприятий.

Первым и источником централизованных ресурсов (централизованных фондов) на уровне (макроуровне) является национальный доход. На распределения и национального дохода централизованные денежных средств.Часть национального дохода и в предприятий, т. е. создаются децентрализованные на макроуровне, используются на затраты производства на предприятиях.Объем ресурсов, как правило, больше национального дохода, что стоимости продукта и части необходимого финансовые включают отчисления.

Вторым важным формирования ресурсов амортизационные отчисления, за счет стоимости производственных фондов.Централизованные ресурсы – это перераспределения чистого через и платежи и отчисления.

Кроме указанных, источниками централизованных финансовых ресурсов отчисления в фонды государственного страхования, и страхования, в внебюджетные фонды.

Кроме того, финансовые формируются за счет части национального богатства, в оборот (от продажи золотого страны, энергоносителей, от внешнеэкономической и др.), а за счет средств, от реализации ценных (облигаций, займов и т.д.).[9]

Незначительная часть финансовых создается за счет от населения (налогов, сборов, от и лотерей). С к рыночным этот финансовых ресурсов увеличивается.Централизованные ресурсы в основном в бюджете, фондах, в имущественного и личного страхования.

Целесообразно включить в ресурсы кредитные Центрального как государственный резерв, за банком в виде уставного, и фондов.

Финансовые фонды – часть системы фондов, в народном хозяйстве. форма финансовых обладает некоторыми преимуществами: концентрацию на основных направлениях экономики, дает полнее общественные и интересы и воздействовать на производство.

Финансовые ресурсы и являются объектами управления финансами, т.е. их формированием, и движением потоков.

2.3 Формирование финансов предприятия

Финансовые ресурсы – это средства, в предприятия и для его деятельности, для выполнения финансовых и стимулирования работающих.[10]

Формируются финансовые за счет и денежных средств.

К собственным источникам ресурсов относятся:

- уставный капитал;

- амортизация;

- прибыль;

- резервный фонд;

- ремонтный фонд;

- страховые и источники.

К заемным источникам финансовых относятся:

- кредиты учреждений;

- бюджетные кредиты;

- коммерческие кредиты;

- кредиторская задолженность, постоянно находящаяся в и прочие.

К привлеченным источникам ресурсов относятся:

- средства участия в и инвестиционной деятельности;

- средства от ценных бумаг;

- паевые и иные членов трудового коллектива, и лиц;

- страховое возмещение;

- поступление по франчайзингу, аренде, селенгу.

Также выделяют как источник ассигнования из бюджета и из внебюджетных фондов.

Стартовым источником ресурсов в учреждения является уставный (акционерный) – имущество, за счет вкладов учредителей (или от акций).

Основным источником ресурсов предприятия доходы (прибыль) от и видов деятельности, операций. Он также формируется за счет пассивов, целевых поступлений, паевых и иных членов коллектива. К устойчивым пассивам относят уставный, и капиталы, займы и находящуюся в предприятия задолженность.[11]

Финансовые ресурсы быть на рынке с продажи акций, облигаций и видов бумаг, предприятием; по ценным других и государства; от финансовых операций; кредитов.

Финансовые ресурсы поступать в перераспределения от и концернов, в они входят, от организаций при отраслевых структур, от организаций. В случаях могут быть предоставлены (в или форме) за счет средств государственного или бюджетов, а специальных фондов.

Различают:

- прямые – государственные капитальные в объекты, важные для хозяйства, или малорентабельные, но необходимые;

- непрямые субсидии, средствами налоговой и денежно–кредитной политики, например, предоставления налоговых и кредитов.

Совокупность финансовых предприятия подразделять на средства и инвестиции

3. МЕХАНИЗМ РЕГУЛИРОВАНИЯ ФИНАНСОВ

3.1 Финансовый механизм

Для реализации политики финансовый механизм, который представляет совокупность организации отношений, применяемых в обеспечения условий для экономического и развития. механизм в себя виды, и организации отношений, их количественного определения.[12]

Формируя финансовый механизм, стремится его полное соответствие финансовой того или периода, при этом сохраняется стремление к полной финансового механизма и его интересов, что залогом финансовой политики.

Структура финансового достаточно сложна. К финансового механизма относятся ресурсы, их формирования, законодательных норм и нормативов, используются при доходов и расходов государства, бюджетной системы, предприятий и ценных бумаг. элементов механизма конструкцию финансового механизма, приводится в путем установления количественных каждого элемента. Финансовый механизм подразделяется: и регулирующий.

Директивный финансовый механизм, как правило, для отношений, в которых участвует государство. В его включаются налоги, государственный кредит, бюджета, финансирование, организация бюджетного и процесса, планирование.В этом случае детально вся организации финансовых отношений, для всех его участников. В ряде директивный финансовый может и на виды финансовых отношений, в государство не участвует. отношения либо большое для всей политики (рынок корпоративных ценных бумаг), либо одна из этих – государства (финансы государственных предприятий).

Регулирующий финансовый определяет правила игры в сегменте финансов, не прямо государства. разновидность финансового характерна для внутрихозяйственных финансовых отношений на предприятиях. В этом государство устанавливает общий использования ресурсов, на после уплаты и обязательных платежей, а самостоятельно разрабатывает формы, виды фондов, их использования.

Управление финансами целенаправленную государства, с практическим финансового механизма. Эта деятельность осуществляется организационными структурами. включает в себя ряд элементов: прогнозирование, планирование, оперативное управление, и контроль.

Все эти обеспечивают мероприятий политики в текущей деятельности органов, лиц и граждан.

3.2 Государственное регулирование финансов

Государственное регулирование представляет законодательно систему воздействия на отношения. Для используются финансовые методы и инструменты, финансовая политика. Соответствующие государственные разрабатывают и финансовую и осуществляют регулирование на и микроуровнях. В основе финансового находится определенная финансовая концепция. На при финансовой политики применяются нескольких концепций, что к появлению промежуточных теорий, национальные особенности государств и развитости экономики.[13]

Единого мнения о воздействия на финансы, и формы воздействия, на их в экономической науке нет. С стороны, роль представляется как проявление в регулирующей, перераспределительной, и контрольной функциях. С стороны, финансовое является приоритетной системы регулирования социально–экономических процессов.

Деятельность государственных в управления ресурсами представляет собой мер бюджетного, налогового, денежно-кредитного регулирования. В настоящее целью является социально ориентированного рыночного хозяйства. государства являются: последовательное повышение жизни населения;снижение социального неравенства; восстановление и роли в мировом сообществе; сочетание роли и свободного рыночного экономики.

Для достижения этих используются финансовые инструменты, такие как дивиденды, бюджетного финансирования, субвенции, субсидии, трансферты. Для эффективности региональными и местными финансами следует: обеспечить и субъектов управления финансами; создать среду, что является необходимым для у власти стимулов прозрачности и управления общественными финансами.[14]

ЗАКЛЮЧЕНИЕ

Таким образом, финансы являются одной из важнейших экономических категорий, отражающей экономические отношения в процессе создания и использования денежных средств. Их возникновение произошло в условиях перехода от натурального хозяйства к регулярному товарно-денежному обмену и было тесно связано с развитием государства и его потребностей в ресурсах.

Одним из главных признаков финансов является их денежная форма выражения и отражение финансовых отношений реальным движением денежных средств.

Финансы существенно отличаются от других экономических категорий, функционирующих на стадии стоимостного распределения: кредита, заработной платы и цены.

С помощью финансов удовлетворяются различные государственные и общественные потребности:

- Образование;

- Наука;

- Военные потребности;

- Затраты на социальные цели;

- Улучшение воспроизводства капитала;

- Охрана окружающей среды и т.д.

Важно знать взаимосвязь финансов с такими экономическими категориями как цена, заработная плата, кредит.

Изучение и раскрытие сущности финансов позволяет знать, куда и на что используются изымаемые у предприятий и граждан налоги, каковы причины и последствия бюджетного дефицита и как их преодолеть. Более глубокое знание экономической природы финансов, присущих им свойств позволит активнее разрабатывать пути лучшего использования данной категории в практике хозяйствования, научно обосновать меры, направленные на финансовое оздоровление экономики и совершенствование финансовых взаимосвязей в нашей стране.

СПИСОК ЛИТЕРАТУРЫ

- Финансы, деньги, кредит: Учебник/под редакцией О. В. Соколовой, 2014г.

- Финансы и государство, Мн.: Экономика, И. В. Балабанов, 2014г.

- Финансы предприятий - Учебник для ВУЗов - Колчина Н.В. – 2015г.

- Финансы: Учебник. / Под ред. П.Р. Полякова. – М.: ЮНИТИ, 2015 г.

- Финансы: Учебник. / Под ред. М.В. Романовского, 2015 г.

- Финансы. / Учебное пособие под ред. Ковалева В.В., 2014 г.

- Финансы предприятий: уч. / под ред. проф. А.М. Поддерегина, 2014г.

- Задковский И.В. Финансы предприятий: учеб. Пособие, 2014 г.

- Экономика предприятия: Учебник для вузов / Под ред. Ф.К. Беа, Э. Дихтла, М. Швайтцера. Пер. с нем. - М.: ИНФРА-М, 2014 г.

- Финансы. Учебник для студентов ВУЗов, обучающихся по экономическим специальностям, специальности «Финансы и кредит» / по редакцией Г.Б. Поляка, 2015г.

-

Финансы: Учебник. / Под ред. П.Р. Полякова. – М.: ЮНИТИ, 2015 ↑

-

Финансы, деньги, кредит: Учебник/под редакцией О. В. Соколовой, 2014 г. ↑

-

Финансы предприятий - Учебник для ВУЗов - Колчина Н.В. – 2015г. ↑

-

Финансы: Учебник. / Под ред. М.В. Романовского, 2015 г. ↑

-

Задковский И.В. Финансы предприятий: учеб. Пособие, 2014 г. ↑

-

Финансы. Учебник для студентов ВУЗов, обучающихся по экономическим специальностям, специальности «Финансы и кредит» / по редакцией Г.Б. Поляка, 2015г. ↑

-

Финансы. / Учебное пособие под ред. Ковалева В.В., 2014 г. ↑

-

Финансы и государство, Мн.: Экономика, И. В. Балабанов, 2014г. ↑

-

Экономика предприятия: Учебник для вузов / Под ред. Ф.К. Беа, Э. Дихтла, М. Швайтцера. Пер. с нем. - М.: ИНФРА-М, 2014 г. ↑

-

Финансы предприятий: уч. / под ред. проф. А.М. Поддерегина, 2014г ↑

-

Задковский И.В. Финансы предприятий: учеб. Пособие, 2014 г. ↑

-

Финансы предприятий - Учебник для ВУЗов - Колчина Н.В. – 2015г. ↑

-

Финансы. / Учебное пособие под ред. Ковалева В.В., 2014 г. ↑

-

Финансы и государство, Мн.: Экономика, И. В. Балабанов, 2014г. ↑

- Безналичный денежный оборот.

- Особенности планирования и организации производства в барах различных форматов

- Система органов исполнительной власти РФ (развитие и современность)

- Особенности управления организациями в современных условиях и пути его совершенствования. (ООО «Виктория»)

- «Моделирование предметной области «Учет товаров» с помощью UML»

- Классификация языков программирования. Критерии выбора среды и языка разработки( Разработка языков программирования)

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОСТИ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО УПРАВЛЕНИЯ

- Управление: наука или искусство

- Управление: наука или искусство»

- Финансовая политика и ее реализация в РФ (Понятие, цели и задачи)

- Собственная торговая марка, как инструмент коммерческой деятельности («Nike»)

- Анализ деятельности спортивной организации на примере ФК «Манчестер Юнайтед»