Сущность бюджетирования, периодичность, принципы и функции его разработки бюджетов (Бухгалтерский учет, анализ и аудит)

Содержание:

Введение

Актуальность. В современной сложной экономической ситуации в России для успешной деятельности предприятий важно прогнозировать критические для них ситуации, находить оптимальные решения для выхода из них. Это обуславливает необходимость освоения методов и средств управления, составной частью которых является система управленческого учета. Одним из основных элементов этой системы является бюджетирование.

Бюджетирование является одним из важнейших факторов коммерческого успеха, так как помогает менеджерам функциональных подразделений лучшим образом уяснить и исполнить поставленные перед ними задачи, оценить возможности по их достижению в установленные сроки, своевременно внести требуемые коррективы, а также обеспечить программу производства необходимыми ресурсами. Этим и можно объяснить актуальность темы.

Цель исследования: проанализировать систему бюджетирования, являющуюся важнейшей составляющей системы стратегического управлении финансами предприятия и выработать рекомендации по её совершенствованию.

Для достижения цели в ходе работы были сформулированы следующие задачи:

- рассмотреть нормативно-правовые аспекты информационного пространства системы бюджетирования;

- изучить методические основы внедрения бюджетирования и регламент его осуществления;

- исследовать риски, возникающие при внедрении системы бюджетирования и пути их минимизации.

Теоретическую базу для работы составляют научные монографии, учебные пособия по бюджетирования, а также статьи в периодической печати. Проблемы разработки и практического внедрения системы управленческого учета, основным элементом которого является бюджетирование, на предприятиях различных сфер деятельности исследованы следующими учеными: И.Т. Балабановым, В.Б. Ивашкевичем, О.Д. Кавериной, А. Кочневым, JI.B. Поповой, Е.С. Стояновой, В.Е. Хруцким, В.Е. Чернышевым, А.Д. Шереметом и др.

Теории и практике управленческого учета в части разработки системы бюдежтирования посвятили научные работы зарубежные ученые: Ю. Бригхэм, К. Дюпуи, Д. Сигел, Д. Шим и др.

В качестве объекта исследования выступает ООО «ДиРеСтрой».

Предметом исследования является комплекс теоретических, методических и практических вопросов бюджетирования и планирования на предприятии.

Глава 1. Теоретические аспекты организации системы бюджетирования в современной организации

1.1. Нормативно-правовые аспекты информационного пространства системы бюджетирования.

В настоящее время в результате общемировых процессов глобализации и информатизации, и создания на этой основе единого информационного пространства меняется традиционное представление об управленческом учете. Происходит усложнение процессов внутрикорпоративных отношений, повышаются требования к качеству экономической информации, благодаря чему увеличивается роль управленческого учета в деятельности предприятий, который становится одним из важнейших ресурсов для принятия обоснованных, эффективных управленческих решений. Находясь в стадии непрерывного развития, управленческий учет наделяет предприятия дополнительными возможностями по использованию экономической информации в целях анализа, контроля и управления. Многомерный, многоцелевой характер управленческой информации служит причиной многообразия информационных систем управленческого учёта[1].

В качестве такой контрольно-информационной системы управленческого учета выступает бюджетирование. Бюджетированию отводится центральное место среди инструментов системы управленческого учета, так как оно нацелено на повышение эффективности работы предприятия. Проявляется функциональная значимость бюджетирования в управленческом учете через установление целевых ориентиров финансовой эффективности и рентабельности, сохранение и приумножение активов предприятия, улучшение его инвестиционной привлекательности[2].

Необходимо отметить, что в основе большей доли управленческой информации лежит информация, полученная из данных бухгалтерского (финансового) учета, которая в настоящее время является основной для большинства, пользователей. Сгруппированные и детализированные по определенным признакам данные учетных регистров позволяют оценивать финансовые риски, составлять как финансовую, так и управленческую отчетность[3].

Требования к бухгалтерскому финансовому и бухгалтерскому управленческому учету, а также возможность осуществления контроля за их выполнением содержатся в системе нормативно-правового регулирования.

В настоящий момент отсутствует единая точка зрения относительно уровней нормативного регулирования управленческого учета и бюджетирования, таким образом были рассмотрены данные исследований различных экономистов и других экспертов.

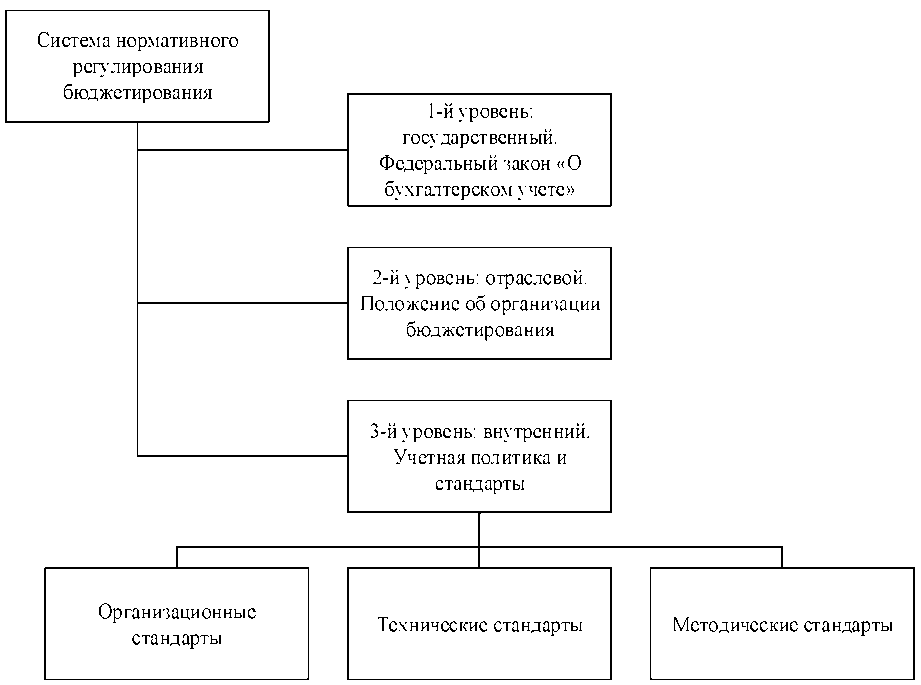

Т. А. Кольцова[4] предлагает выделить три основных уровня регулирования (рисунок 6):

Рисунок 1 - Система нормативного регулирования бюджетирования

- государственный (Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»[5]),

- отраслевой, где содержатся положения об организации бюджетирования;

- внутренний уровень, который включает учетную политику и содержащий организационные, технические и методические стандарты. (Рис. 1)

Укрупненно можно выделить две группы нормативных актов:

- нормативные акты, регламентирующие процесс постановки и организации бюджетирования;

- нормативные акты, используемые в процессе бюджетирования.

Профессор Н. П. Кондраков в целях нормативного регулирования управленческого учета рассматривает порядка 25 нормативных актов: Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцию по его применению, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, различного рода методические указания, Международные стандарты финансовой отчетности, Налоговый кодекс РФ[6] и др[7].

Профессор А. Д. Золотухина и В. Т. Чая рассматривают три уровня нормативного регулирования управленческого учета.

Первый уровень включает Гражданский кодекс РФ[8], Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», нормативные акты Правительства РФ; второй уровень — нормативные акты, методические указания и рекомендации Минфина России, а также отраслевые рекомендации. На третьем уровне выделены регламенты, разрабатываемые при формировании учетной политики коммерческой организации[9].

По мнению В. Гоменюк[10], регламентация управленческого учета и бюджетирования должна осуществляться исключительно на уровне конкретного хозяйствующего субъекта путем разработки и утверждения следующих документов:

- общий стандарт (положение) о бюджетировании в компании;

- отдельные стандарты, определяющие методические аспекты;

- классификаторы объектов бюджетирования;

- инструкции ответственных исполнителей и пользователей системы бюджетирования.

Т. Бабенкова и А. Сафаров[11] справедливо подчеркивают, что необходимо создание системы внутрифирменных стандартов бюджетирования, куда должны входить инструктивно-методическая, нормативно-справочная документация и документы регламентирующего характера.

Таким образом, в большинстве своём ученые справедливо полагают, что основой нормативного регулирования управленческого учета и бюджетирования является система нормативного регулирования бухгалтерского учета.

Подводя итог, можно сказать, что у ученых и практиков нет единого мнения о выделении уровней нормативного регулирования управленческого учета и бюджетирования. Все исследователи обращают внимание на необходимость использования нормативных актов в области бухгалтерского учета, поскольку независимо от варианта организации следует опираться на нормы гражданского и налогового законодательства.

Нами был сделан вывод, что для системы бюджетирования необходимо руководствоваться следующими основными регулирующими документами: общепринятая классификация нормативных правовых актов в РФ и нормы ст. 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», в соответствии с которой к документам в области регулирования бухгалтерского учета относятся:

- федеральные стандарты;

- отраслевые стандарты;

- рекомендации в области бухгалтерского учета;

- стандарты экономического субъекта

Организация бюджетирования на предприятиях любой отрасли будет иметь свои небольшие особенности. На предприятиях строительной отрасли необходимо опираться на такие основные нормативные документы, как:

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению

- Положения по бухгалтерскому учету: «Учетная политика организации» (ПБУ 1/2008), «Расходы организации» (ПБУ 10/1999), «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/2002), «Учет нематериальных активов» (ПБУ 14/2007), «Учет основных средств» (ПБУ 6/01), учету «Учет материально - производственных запасов» (ПБУ 5/01), «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011) - руководящие документы, отраслевые регламенты «Магистральный трубопроводный транспорт нефти», а также внутренние документы - положения, инструкции, разработанные в компании.

Подводя итог, можно сказать, что главная отличительная особенность предлагаемой в настоящем исследовании классификации законодательных и подзаконных нормативных актов, выражается в том, что данная классификация основана на юридической силе нормативных актов, что позволяет проводить их ранжирование по степени значимости и способствует наиболее полному учету требований, закрепленных в нормативных актах различных уровней при формировании системы бюджетирования экономическими субъектами.

1.2. Методические основы внедрения бюджетирования и регламент его осуществления

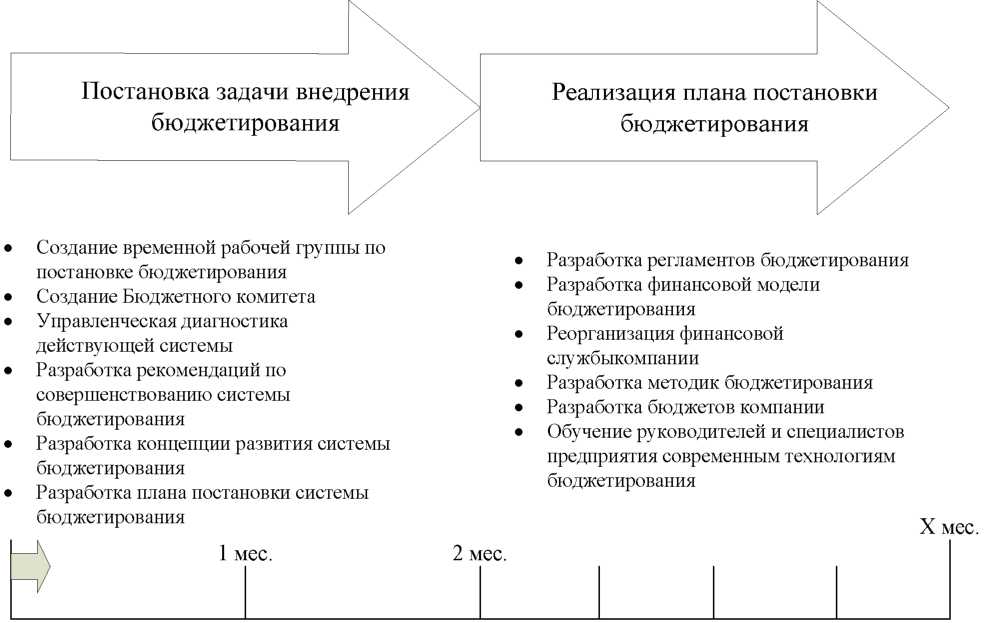

Проект по построению полноценной системы бюджетного планирования условно может быть разделен на 2 стадии:

- планирование проекта (постановка задачи внедрения бюджетирования в компании);

- внедрение бюджетного управления (реализация плана постановки бюджетирования в компании)

Наглядно схема реализации такого проекта представлен на рисунке 2.

Рисунок 2 - Схема реализации проекта по постановке бюджетирования в компании

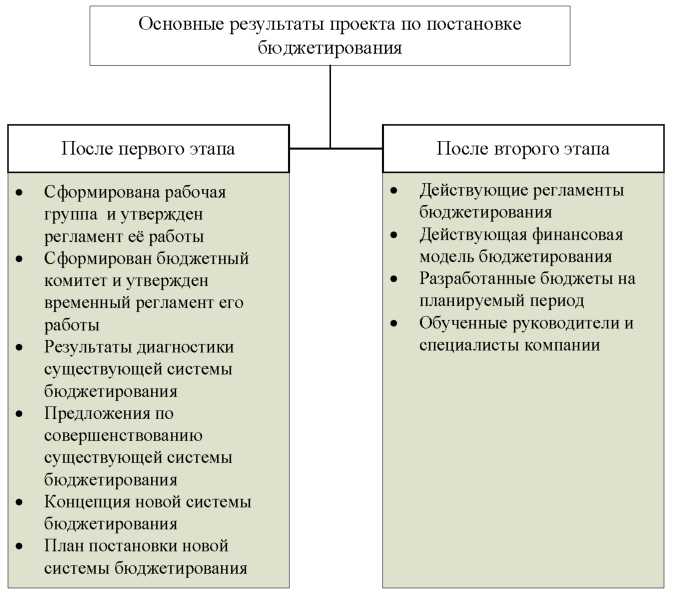

Результатом выполнения данного проекта по внедрению бюджетирования в компании должны появиться:

- Действующие регламенты бюджетирования:

- утвержденное "Положение о бюджетировании";

- утвержденное "Положение о бюджетном комитете";

- утвержденное "Положение о финансовой структуре".

- Действующая финансовая модель бюджетирования:

- методика бюджетирования (планирования, учета, контроля и анализа);

- учетная политика для целей бюджетирования;

- файлы в формате электронных таблиц с финансовой моделью бюджетирования.

- Сформированный бюджетный комитет.

- Подготовленная финансово-экономическая служба.

- Обученные руководители и специалисты компании[12].

Схематично данные результаты можно видеть на рисунке 3.

Рисунок 3 - Основные результаты по этапам проекта

На сроки реализации проекта по постановке бюджетирования влияют такие факторы, как конкретные условия, в которых работает компания, тип необходимой системы, а также трудовые ресурсы, доступные для решения данной задачи. Но анализируя различные исследования, можно предположить, что первая стадия - разработка проекта - занимает в среднем 2 месяца, а стадия самого внедрения может занять намного большее время[13].

Первая стадия проекта состоит из следующих этапов:

- создание бюджетного комитета и временной рабочей группы по постановке бюджетирования (ВРГ);

- определение (фиксирование на бумаге) и анализ текущей ситуации в системе бюджетирования (или ее элементов);

- построение концепции системы бюджетирования, т.е. выделение требований к будущей системе бюджетирования и принципов ее построения;

- разработка плана постановки бюджетирования.

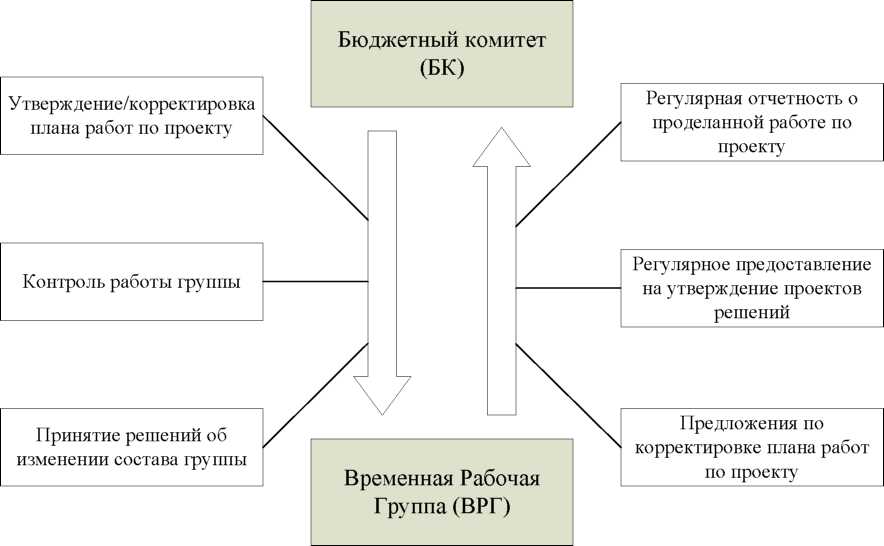

Таким образом, в рамках первого этапа должна быть проведена подготовка реализации проекта по внедрению бюджетирования. Итак, в самом начале реализации проекта необходимо создание органов исполнения и управления проектом. В данном случае ВРГ послужит органом исполнения проекта по постановке системы бюджетирования, а бюджетный комитет - органом управления проектом[14].

При формировании проектной группы назначается куратор из числа заинтересованных топ-менеджеров уровня заместителя генерального директора либо руководителя департамента, чьи основные обязанности будут включать в себя периодическое решение организационных проблем, проведение совещаний). Далее назначается менеджер проекта из числа специалистов- руководителей (с занятостью - 30-40% рабочего времени), также в проектную группу входят специалисты, занятые в предметной области, которые будут играть роль экспертов-идеологов модели (занятость до 40% рабочего времени). Затем назначается несколько специалистов сферы ИТ, которые в будущем будут исполнять важную роль в рамках эксплуатации и развития системы (занятость 100% рабочего времени)[15].

Между ВРГ и бюджетным комитетом необходимо регулярное взаимодействие по всем вопросам, касающимся планирования, исполнения и контроля проекта. В итоге ВРГ должна будет защищать концепцию бюджетирования и план проекта перед бюджетным комитетом, а затем периодически отчитываться о ходе его выполнения. То есть под контролем бюджетного комитета находятся все промежуточные и конечные результаты. Данная взаимосвязь представлена на рисунке 9.

Рисунок 4 - Взаимодействие Бюджетного комитета и ВРГ в рамках проекта

Следующий шаг - диагностика действующей системы (или ее элементов) бюджетирования. В рамках него предстоит выделить уже имеющиеся элементы бюджетирования и формализовать их. Кроме того, в рамках такой диагностики можно построить макет будущей финансовой модели бюджетирования. Итак, работа по диагностике действующей системы (или ее элементов) бюджетирования должна включать в себя полный комплекс мероприятий по анализу всех важных аспектов бюджетного управления[16].

Далее необходимо разработать концепцию создания/развития системы бюджетирования на предприятии и план по ее внедрению. В ходе диагностики действующей системы бюджетирования и постановки задачи должны быть сформулированы основные проблемы компании, а также выделены проблемы в области бюджетирования, недостатки действующей системы. Все это необходимо учесть при разработке концепции постановки новой системы бюджетирования. Большую важность имеет фиксирование требований к будущей системе бюджетирования, так как именно они в дальнейшем будут являться одним из критериев успешности завершенного проекта. Таким образом, в концепции бюджетирования должны быть зафиксированы основные требования и цели системы, поскольку от этого зависит её архитектура и сложность[17].

Первый этап проекта завершается стратегической сессией, в результате которой должны быть приняты результаты диагностики действующей системы бюджетирования, утверждена Концепция создания/развития системы бюджетирования и план внедрения бюджетного управления.

Второй этап проекта по построению полноценной системы бюджетного планирования - непосредственно внедрение системы бюджетирования. Основные задачи второго этапа:

- разработка и введение в практику использования финансовой модели бюджетирования;

- разработка и внедрение регламентов бюджетирования;

- разработка финансовой структуры компании;

- реорганизация/создание финансовой дирекции;

- разработка бюджетов и контроль их исполнения;

- обучение сотрудников предприятия современным технологиям бюджетирования[18].

После проведения каждой стратегической сессии и принятия результатов работы за отчетный период, членам ВРГ должна выть выплачена соответствующая часть фонда материального поощрения.

В рамках задачи разработка и введение в практику финансовой модели бюджетирования должна быть создана интегрированная финансовая модель бюджетирования. Причем нужно помнить, что бюджетная модель должна быть взаимосвязана со стратегической моделью компании.

Затем, при создании финансовой модели бюджетирования нужно начинать с разработки форматов финансовых бюджетов (бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС)), то есть тех, которые при составлении бюджетов формируются в самом конце. Итак, после разработки форматов финансовых бюджетов можно переходить к определению классификатора бюджетов и созданию форм операционных бюджетов. При этом необходимо учесть результаты описания объектов бюджетирования и, в частности, финансово-экономические показатели, характеризующие их эффективность. Это значит, что нужно будет прописать все взаимосвязи между статьями всех бюджетов. Количество бюджетов и количество бюджетных показателей (строк) бюджетов зависят от сложности и детализации финансовой модели бюджетирования[19].

Одно из главных условий разработки финансовой модели бюджетирования на предприятии - её интегрированность. Поэтому, создавая финансовую модель, нужно идти по принципу «сверху вниз». То есть создать сначала не очень детализированную модель, но интегрированную. А затем уже можно постепенно детализировать эту модель. Такая детализация может выражаться и в добавлении новых бюджетов, и в изменении методики планирования некоторых показателей[20].

Параллельно с разработкой финансовой модели бюджетирования может идти разработка его регламентов. В обязательном порядке в регламентирующей документации должны быть отражены все основные элементы системы бюджетирования, начиная от целей бюджетного управления завершая ответственностью за исполнение регламента бюджетного управления.

Основные регламентирующие документы в системе бюджетирования: Положение о бюджетировании, Положение о финансовой структуре и Положение о бюджетном комитете (Рисунок 5).

Разделение регламента бюджетирования на несколько документов обусловлено тем, что на практике ими будет удобнее пользоваться.

В целях организации учета, систематизации всех данных и сбалансированности показателей финансово-хозяйственной деятельности, правила и принципы процесса бюджетирования регламентируются в основном едином документе - положении о бюджетировании.

Рисунок 5 - Регламенты бюджетирования

Оно содержит формализованную информацию о целях, задачах, структуре, основных принципах и процессах системы бюджетирования, её участниках и их функциях, содержании бюджетных форм и принципах отражения и структуры аналитической информации, бюджетном контроле и бюджетном регулировании[21].

Положение о финансовой структуре - определяет количество центров финансовой ответственности (ЦФО), структуру и руководителя каждого из них, подробно описывает схемы мотивации ЦФО. Также определяется, к какому типу относится каждый ЦФО[22].

Положение о бюджетном комитете - определяет порядок окончательного согласования и утверждения бюджетов, плановых и фактических. В состав бюджетного комитета обязательно должны быть включены финансовый директор и руководители проектов или направлений деятельности, т.к. они владеют полной информацией о вверенной им сфере.

Одним из самых сложных этапов при реализации проекта по постановке бюджетирования является разработка финансовой структуры компании. Это объясняется тем, что при внедрении финансовой структуры у менеджеров и специалистов появляется реальная ответственность за исполнение бюджетов. При разработке финансовой структуры нужно помнить о том, что ее можно внедрять постепенно, то есть не всем подразделениям компании сразу придавать статус ЦФО. Прежде всего, в качестве ЦФО можно рассматривать подразделения, непосредственно участвующие в основных бизнес-процессах компании и в работе которых скрыты наибольшие резервы повышения эффективности работы[23].

Для того чтобы регламент бюджетирования четко исполнялся, и все подразделения, участвующие в процессе бюджетного управления, должным образом выполняли свои функции, необходимо заранее проработать соответствующий организационный механизм. Поэтому необходимо наладить четкое взаимодействие всех основных участников процесса бюджетирования. Каких-то масштабных изменений при постановке бюджетирования может и не проводиться, многое зависит от того, насколько сложную систему бюджетирования нужно будет поддерживать. Таким образом, организационно - функциональная структура финансово-экономической службы зависит от того, какие функции бюджетирования ей придется координировать. Вся реструктуризация финансовой службы может заключаться в перераспределении функций между подразделениями финансовой дирекции.

Глава 2. Практические аспекты реализации системы бюджетирования в строительной компании

2.1. Общая характеристика ООО «ДиРеСтрой»

ООО «ДиРеСтрой» - общество с ограниченной ответственностью, зарегистрированное в 2006 году по решению учредителя. Это коммерческая организация, созданная и действующая в соответствии с Гражданским кодексом РФ, Законом РФ «Об обществах с ограниченной ответственностью». Данное общество создается без ограничения срока действия. Дата государственной регистрации Общества - 7 августа 2006 года.

Учредителем общества является гражданин РФ. Учредитель и лица, принятые в Общество после его регистрации, именуются «Участники». Общество состоит из одного участника, что не противоречит существу соответствующих отношений. Учредитель ООО «ДиРеСтрой» является директором общества.

Основным видом деятельности Общества является производство электромонтажных, сантехнических, общестроительных и отделочных работ, оптовая торговля строительными материалами, водопроводным и отопительным оборудованием.

ООО «ДиРеСтрой» выполняет монтаж электрического и сантехнического оборудования квалифицированным персоналом, обеспеченным современным оборудованием. А также обеспечивает техническое руководство опытным инженерно -техническим персоналом.

Основной же проблемой, для решений которой была создана ООО «ДиРеСтрой», является осуществление деятельности по выполнению общестроительных работ, отделочных, электромонтажных и сантехнических, а также торговля материалов для строительных работ.

Общество осуществляет свою деятельность с целью удовлетворения потребностей юридических и физических лиц в услугах, производимых обществом, и извлечением прибыли.

Основными функциями организации являются процессы, которые постоянно проводятся организацией. Поскольку фирма строительная, то это следующие функции: согласование и заключение договоров на выполнение работ; составление дефектной ведомости; подготовка сметы; выполнение работ на объектах; подготовка акта выполненных работ после завершения; расчет и оплата по договору; закупка строительного оборудования; закупка и продажа строительных материалов.

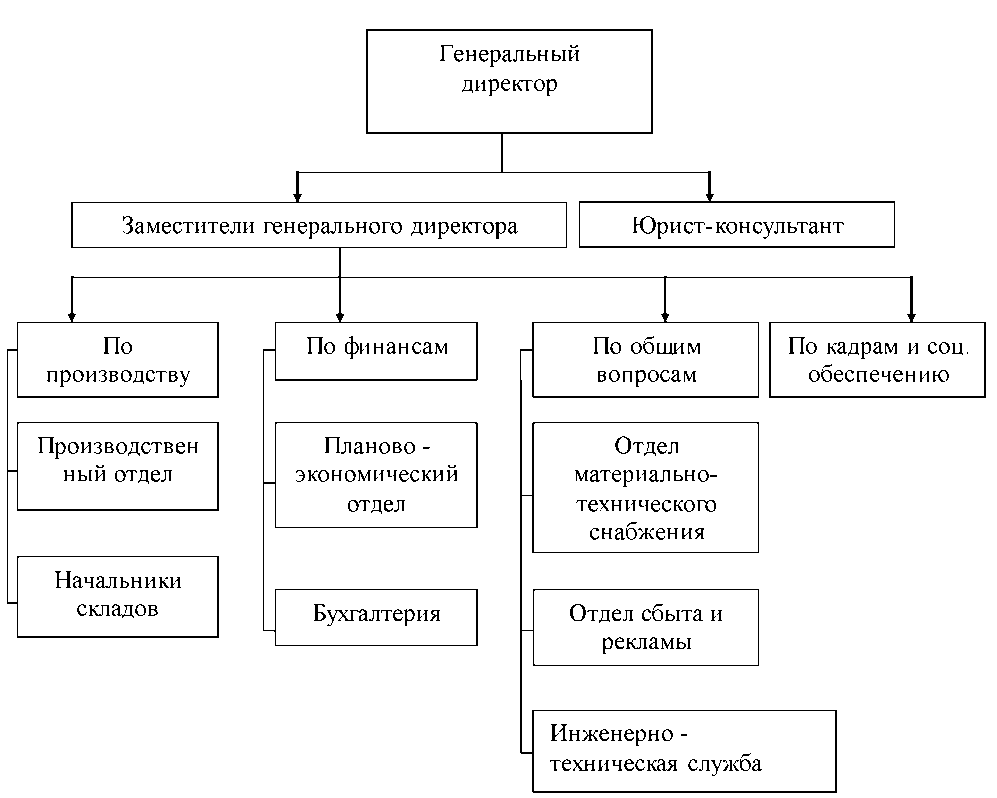

Организационная структура управления в ООО «ДиРеСтрой» представлена на рисунке 6.

Рисунок 6 - Организационная схема управления ООО «ДиРеСтрой»

Для более полного представления о результатах деятельности предприятия в прошлом проведём краткий финансово -экономический анализ. Направлениями анализа являются: оценка ликвидности и платежеспособности; оценка финансовой устойчивости; оценка рентабельности; - оценка деловой активности. Исходные данные для расчета показателей платежеспособности ООО «ДиРеСтрой» представлены в таблице 1.

Таблица 1

Исходные данные для расчета показателей платежеспособности ООО «ДиРеСтрой»

|

Показатель |

2014 |

2015 |

2016 |

Изменение |

|

|

2014/2015 |

2015/2016 |

||||

|

Оборотные активы, тыс. руб. |

223141 |

183013 |

160777 |

-40128 |

-22236 |

|

Денежные средства, тыс. руб. |

224 |

2807 |

2630 |

+2583 |

-177 |

|

Краткосрочные обязательства, тыс. руб. |

210450 |

187270 |

42387 |

-23180 |

-144883 |

|

Краткосрочные финансовые вложения, тыс. руб. |

20900 |

14300 |

6504 |

-6600 |

-7796 |

|

Дебиторская задолженность, тыс. руб. |

109809 |

61491 |

102060 |

-48318 |

+40569 |

|

Собственные оборотные средства, тыс. руб. |

12691 |

- 4257 |

118390 |

-16948 |

+122647 |

Показатели, характеризующие платежеспособность ООО «ДиРеСтрой» представлены в таблице 2.

Таблица 2

Показатели платежеспособности ООО «ДиРеСтрой»

|

Показатель |

Норматив |

2014 |

2015 |

2016 |

Изменение |

|

|

2014/2015 |

2015/2016 |

|||||

|

Коэффициент текущей ликвидности |

>2 |

1,06 |

1 |

3,8 |

-0,06 |

2,8 |

|

Коэффициент быстрой ликвидности |

>0,1 |

0,6 |

0,4 |

2,6 |

-0,2 |

2,2 |

|

Коэффициент абсолютной ликвидности |

>0,25 |

0,1 |

0,1 |

0,2 |

0 |

0,1 |

|

Коэффициент обеспеченности собственными оборотными средствами |

>0,1 |

0,06 |

-0,02 |

0,7 |

-0,08 |

0,72 |

В таблице 2 представлены показатели платежеспособности предприятия ООО «ДиРеСтрой». К окончанию анализируемого периода все показатели платежеспособности увеличились, при этом коэффициенты текущей и абсолютной ликвидности в 2014 и 2015 годах ниже нормативных значений, что свидетельствует о неплатежеспособности предприятия. Коэффициент абсолютной ликвидности в 2014-2015 годах оставался неизменным.

Исходные данные для расчета показателей финансовой устойчивости ООО «ДиРеСтрой» представлены в таблице 3.

Таблица 3

Исходные данные для расчета показателей финансовой устойчивости ООО «ДиРеСтрой»

|

Показатель |

2014 |

2015 |

2016 |

Изменение |

|

|

2015/2014 |

2016/2015 |

||||

|

Собственный капитал, тыс. руб. (рисунок 5) |

55894 |

59639 |

60402 |

+3745 |

+763 |

|

Итог баланса, тыс. руб. (рисунок 6) |

287048 |

249986 |

221833 |

-37062 |

-28153 |

|

Заемный капитал, тыс. руб. (рисунок 7) |

231154 |

190347 |

161431 |

-40807 |

-28916 |

|

Собственные оборотные средства, тыс. руб. (рисунок 8) |

12691 |

- 4257 |

118390 |

-16948 |

+122647 |

Показатели, характеризующие финансовую устойчивость ООО «ДиРеСтрой» представлены в таблице 4.

Таблица 4

Показатели финансовой устойчивости ООО «ДиРеСтрой»

|

Показатель |

Норматив |

2014 |

2015 |

2016 |

Изменение |

|

|

2014/2015 |

2015/2016 |

|||||

|

Коэффициент концентрации собственного капитала |

>0,5 |

0,2 |

0,2 |

0,3 |

0 |

0,1 |

|

Коэффициент концентрации заемного капитала |

<0,5 |

0,8 |

0,8 |

0,7 |

0 |

-0,1 |

|

Коэффициент маневренности собственного капитала |

0,2 - 0,5 |

0,2 |

-0,07 |

1,9 |

-0,27 |

1,97 |

|

Коэффициент соотношения заемных и собственных средств |

<1 |

4,1 |

3,2 |

2,7 |

-0,9 |

-0,5 |

Проведенный анализ показывает, что значение коэффициента концентрации собственного капитала увеличилось к концу анализируемого периода, это произошло за счет того, что сократился объем общего капитала предприятия, и увеличилась сумма собственного капитала ООО «ДиРеСтрой», но, несмотря на это данный коэффициент ниже нормативного значения.

Коэффициент концентрации заемного капитала на конец рассматриваемого периода снизился, это произошло за счет сокращения сумм заемного капитала и общего капитала предприятия, но он также не соответствует норме. Данное обстоятельство свидетельствует о превалировании заемного капитала в структуре источников финансирования предприятия.

Коэффициент соотношения заемных и собственных средств ООО «ДиРеСтрой», в динамике снижается, но он значительно выше нормативного значения. Данная ситуация происходит за счет того, что сумма собственного капитала увеличивается значительно медленнее, чем сокращается сумма заемного капитала.

Таким образом, значения выше перечисленных коэффициентов свидетельствуют о неустойчивом финансовом положении ООО «ДиРеСтрой» и о зависимости данного предприятия от внешних источников финансирования.

Коэффициент маневренности собственного капитала в 2015 году ниже нормативного значения, следовательно, в этот период наблюдается недостаток собственных источников финансирования оборотных средств. Однако в 2016 году значение выше упомянутого коэффициента превышает норму, это происходит за счет резкого увеличения суммы собственных оборотных средств.

Проведенный анализ показывает, что коэффициенты оборачиваемости ООО «ДиРеСтрой» в динамике снижаются, а период оборота увеличивается, это свидетельствует о снижении эффективности использования средств предприятия.

Снижение значений коэффициента оборачиваемости оборотных средств, коэффициента оборачиваемости активов, коэффициента оборачиваемости собственного капитала, фондоотдачи происходят за счет сокращения объема выручки от реализации ООО «ДиРеСтрой» на протяжении всего анализируемого периода.Коэффициент оборачиваемости дебиторской задолженности снижается в динамике также по причине уменьшения суммы выручки от реализации ООО «ДиРеСтрой».

Коэффициент оборачиваемости кредиторской задолженности уменьшается в 2014-2015 годы за счет снижения суммы себестоимости реализованной продукции, а в 2016 году снижается не только сумма себестоимости реализованной продукции ООО «ДиРеСтрой», но и среднегодовая величина кредиторской задолженности.

Сравнивая коэффициенты оборачиваемости дебиторской и кредиторской задолженности ООО «ДиРеСтрой», следует отметить, что их значения должны быть приблизительно одинаковыми. В нашем случае данные значения таковыми не являются, хотя к концу анализируемого периода разница между значениями коэффициентов дебиторской и кредиторской задолженности становится меньше.

Продолжительность оборота кредиторской задолженности в 2014 и 2015 годах превышает продолжительность оборота дебиторской задолженности, что может свидетельствовать о нарушении ООО «ДиРеСтрой» платежной дисциплины.

В 2016 году продолжительность оборота дебиторской задолженности Ооо «ДиРеСтрой» превышает продолжительность оборота кредиторской задолженности на 11 дней. Данный факт свидетельствует о том, что в 2016 году у предприятия появились неплатежеспособные партнеры, а само оно старается в срок выполнять свои финансовые обязательства перед другими хозяйствующими субъектами.

Таким образом, подводя итог за анализируемый период, можно сделать вывод, что ООО «ДиРеСтрой» имеет низкий уровень платежеспособности и является финансово неустойчивым предприятием, которое зависит от внешних источников финансирования.

Показатели рентабельности продукции и рентабельности продаж увеличиваются за счет того, что затраты на производство и реализацию продукции, а также выручка от реализации сокращаются в большей степени, чем прибыль от продаж.

Коэффициенты оборачиваемости, характеризующие деловую активность ООО «ДиРеСтрой» в динамике снижаются, а период оборота увеличивается. Данный факт свидетельствует о том, что предприятие неэффективно использует свои средства, снижается его производственно - технический потенциал.

Следует отметить, что за период с 2014 по 2016 годы на данном предприятии стабильно снижается выручка от реализации, прибыль от продаж и соответственно сумма чистой прибыли.

Таким образом, можно сказать, что ООО «ДиРеСтрой» переживает не лучшие времена в своей деятельности и на данный момент не имеет возможностей для дальнейшего успешного развития.

2.2 Совершенствование системы бюджетирования в ООО «ДиРеСтрой»

В ООО «ДиРеСтрой» при составлении бюджета используется прямой подход. Все бюджеты составляются на основе прогноза объема продаж. При составлении основных бюджетов могут использоваться два подхода:

- прямой - на основе операционных бюджетов, определения дебиторской и кредиторской задолженности, запасов сырья и готовой продукции и на этой основе определения основных соотношений финансовых потребностей и финансовых возможностей;

- косвенный (более упрощенный) - на основе сбалансирования доходов и текущих расходов, первоначальных стартовых затрат и внешнего финансирования.

Формирование годового бюджета на данном предприятии осуществляется на основании Приказа «О подготовке годового бюджета» утвержденного генеральным директором. Данный документ содержит общую схему формирования годового бюджета, графики формирования годового бюджета, список лиц ответственных за составление бюджета.

Контроль за исполнением Приказа «О подготовке годового бюджета» возлагается на заместителя генерального директора по финансам ООО «ДиРеСтрой».

В соответствии с организационной структурой и Приказом «О подготовке годового бюджета» процесс бюджетирования в ООО «ДиРеСтрой» осуществляется в порядке, представленном в таблице 5 (см Приложение 1).

В данной таблице отражены проводимые мероприятия, источники информации для осуществления мероприятий, ответственные лица и срок сдачи документа.

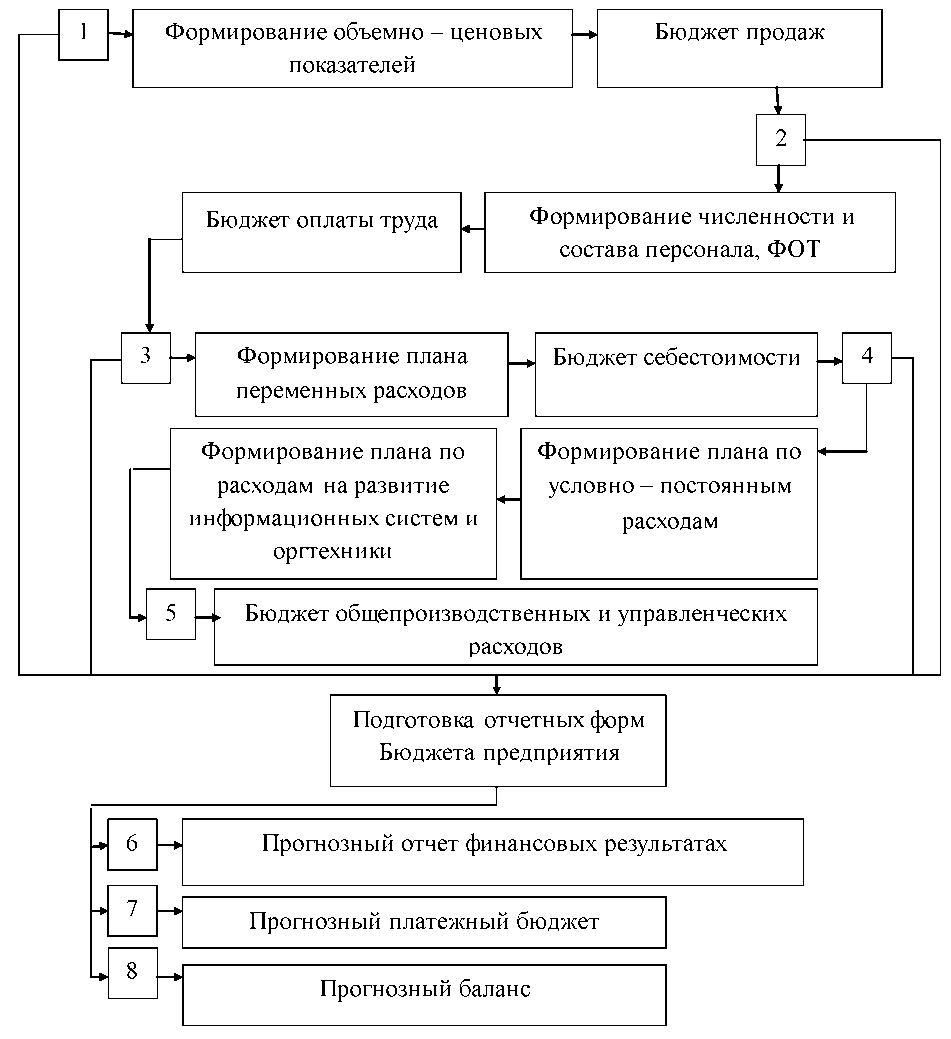

Схема организации процесса бюджетирования в ООО «ДиРеСтрой», утвержденная генеральным директором представлена на рисунке 3.

Как показано на рисунке 3 организация процесса бюджетирования на предприятии ООО «ДиРеСтрой» происходит поэтапно.

На первом этапе происходит согласование бюджетных форм, по которым составляется бюджетный процесс. Планирование бюджетного процесса предприятия осуществляется на основании нормативных актов и бюджетов за предыдущий период. Ответственность за представление бюджетного процесса возлагается на заместителя генерального директора по финансам. На втором этапе осуществляется формирование объемно - ценовых показателей, по которым далее составляется бюджет продаж. Планирование объема услуг и формирование ценовой политики осуществляется на основании маркетинговых исследований, статистических данных, а также на основании аналогичной информации за предыдущий период. Ответственность за представление бюджета продаж возлагается на заместителя генерального директора по производству и на начальников складов.

Рисунок 7 Организация процесса бюджетирования ООО «ДиРеСтрой»

На третьем этапе происходит формирование численности и состава персонала. На основании этих данных составляется бюджет оплаты труда. Формирование численности персонала, формирование фонда заработной платы и формирование социального пакета осуществляется на основе результатов расчета об объемах оказываемых услуг в бюджете продаж, нормативов премирования, личных дел сотрудников. Ответственность за представление бюджета оплаты труда возлагается на начальника отдела по кадрам и социальному обеспечению.

На четвертом этапе формируется план переменных расходов, из которого вытекает бюджет себестоимости. Формирование плана расходов связанных с оказанием транспортных услуг и плана расходов, связанных с организацией складской переработки осуществляется на основании бюджетов предыдущих периодов, бюджета продаж, бюджета оплаты труда. Ответственность за представление бюджета себестоимости возлагается на начальников складов и на руководителя инженерно - технической службы.

На пятом этапе осуществляется формирование плана по условно - постоянным расходам и формирование плана по расходам на развитие информационных систем и оргтехники. Исходя из этих данных, составляется бюджет общепроизводственных и управленческих расходов.

Информация для составления данного бюджета берется из бюджетов предыдущих периодов, а также исходя из потребностей предприятия. Ответственность за представление плана возлагается на отдел материально - технического снабжения и на бухгалтерию.

После составления всех операционных бюджетов на ООО «ДиРеСтрой» начинается процесс подготовки отчетных форм бюджета предприятия.

На шестом этапе составляется прогнозный отчет о финансовых результатах. Данный отчет формируется на основе представленных ранее бюджета себестоимости, бюджета продаж, бюджета оплаты труда и бюджета общепроизводственных и управленческих расходов. Ответственными за представление отчета о финансовых результатах являются такие подразделения как бухгалтерия и планово - экономический отдел.

На седьмом этапе формируется прогнозный платежный бюджет. Он состоит из двух частей, это предстоящие выплаты и предстоящие поступления денежных средств. Составляется платежный бюджет также на основании операционных бюджетов. Ответственные за мероприятие и исполнение и представление прогнозного платежного бюджета бухгалтерия и планово - экономический отдел.

На заключительном восьмом этапе организации процесса бюджетирования и планирования, составляется прогнозный баланс предприятия. Прогнозный баланс - это прогноз активов и пассивов предприятия, в соответствии со сложившейся структурой активов и обязательств и её изменением в процессе реализации бюджета предприятия на планируемый период. Прогнозный баланс осуществляется на основании операционных бюджетов за предыдущие периоды. Ответственные за представление прогнозного баланса предприятия бухгалтерия и планово - экономический отдел. Для более полного представления о системе бюджетирования в ООО «ДиРеСтрой», проанализируем сформированные операционные и финансовые бюджеты на плановый 2018 год.. В первую очередь в ООО «ДиРеСтрой» составляется бюджет продаж, он представлен в таблицах ниже.

Таблица 6

Анализ бюджета продаж ООО «ДиРеСтрой» за 2017-2018г.

|

Наименование статьи |

Факт 2017 |

План 2018 г., руб. |

Изменение,тыс.руб. 2014-2015 |

|

Реализация стройматериалов |

23 502 55 |

2 430 800 |

805 450 |

|

Переработка стройматериалов |

37 552 835 |

39 800 666 |

2 247 831 |

|

Транспортные услуги |

77 565 333 |

81 978 315 |

4 412 982 |

|

Услуги общественного питания |

830 741 |

850 973 |

20 323 |

|

Услуги по приемке и хранению стройматериалов |

1 300 215 |

1 415 864 |

115 649 |

|

Услуги по обслуживанию зданий и сооружений |

7 000 100 |

7 950 000 |

949 900 |

|

Услуги по обслуживанию транспортных средств |

6 521 721 |

6 831 315 |

309 594 |

|

Услуги гостиницы |

720 300 |

800 000 |

79 700 |

|

Услуги по сдаче в аренду земли, зданий, сооружений |

17 100 345 |

18 222 657 |

1 122312 |

|

Услуги по сдаче в аренду машин, оборудования, транспортных средств |

38 800 135 |

39 900 532 |

1 100397 |

|

Прочие доходы |

23 800 |

25 752 |

1 952 |

Анализируя бюджет продаж ООО «ДиРеСтрой» в целом, можно сделать вывод, что по сравнению с предполагаемым фактом 2018 года в 2017 году планировалось значительное снижение объемов оказываемых услуг, а некоторые виды деятельности и вовсе прекратили свое существование.

Объем оказываемых транспортных услуг, также планировалось сократить на 16 408 057 руб., причиной этому служит снижение объемов по переработке стройматериалов, и как следствие - сокращение количества перевозок.

Планировалось значительное сокращение услуг по сдаче в аренду, оборудования, транспортных средств на 10 004 528 руб., так как с одним из основных партнеров договоры аренды заключены только на первое полугодие 2016 года, из - за недостатка у арендатора денежных средств.

Следующим после бюджета продаж формируется бюджет оплаты труда, он представлен в таблицах 7 и 8.

Таблица 7

Формирование бюджета оплаты труда

|

Наименование статьи |

Факт человек 2015г. |

План Человек 2016 г. |

Изменение человек 2015-2016г. |

Факт человек 2016г. |

План на 2017г., человек |

Изменение Человек 2016-2017 |

|

Численность персонала |

300 |

315 |

15 |

317 |

280 |

-37 |

Анализируя бюджет оплаты труда ООО «ДиРеСтрой», следует заметить, что численность персонала в 2017 году планировалось сократить на 37 человек. Это является следствием того, что в планируемом периоде сократились объемы основных видов деятельности, а некоторые из них прекратили свое существование.

Таблица 8

Анализ бюджета оплаты труда ООО «ДиРеСтрой»

|

Наименование статьи |

Факт 2015, руб. |

План 2016, руб |

Изменение, руб |

Факт 2017г., руб. |

План на 2018г., руб. |

Изменение, руб. |

|

Заработная плата |

44 140 999 |

49 141 199 |

5 000 200 |

49 140 792 |

43 405 116 |

-5 735 676 |

|

Премии |

3 900 778 |

4 567 090 |

666 312 |

4 744 013 |

4 557 537 |

-186 476 |

|

Отчисления на социальное страхование |

1 001 344 |

1 187 600 |

186 256 |

1 378 183 |

1 215 343 |

-162 840 |

Исходя из того, что в 2016 году уменьшилось количество сотрудников, следует и сокращение объема фонда заработной платы на 5 735 676 руб., отчислений на социальное страхование на 162 840 руб., ну и конечно в связи с тем, что ООО «ДиРеСтрой» переживает не лучшие времена, уменьшились объемы премий на 186 476 руб. Далее составляется бюджет себестоимости.

Таблица 9

Анализ бюджета себестоимости ООО «ДиРеСтрой»

|

Наименование статьи |

Факт 2015, тыс.руб. |

План 2016, тыс.руб |

Изменение, 2015-2016г. тыс.руб |

Факт 2016г. тыс. руб. |

План 2017г. тыс. руб. |

Изменение, 2016-2017г. тыс. руб. |

|

Материальные затраты |

4 000 550 |

4 100 000 |

99 450 |

4 144 650 |

844 650 |

-3 300 000 |

|

Транспортные расходы |

20 303 400 |

23 300 067 |

2 996 667 |

23 386 867 |

18 151 262 |

-5 235 605 |

|

Расходы по аренде |

1 002 550 |

1 589 040 |

586 490 |

1 960 566 |

1 610 760 |

-349 806 |

|

Услуги сторонних организаций |

44 500 438 |

46 000 700 |

1 500 262 |

46 006 457 |

31 699 281 |

-14 307 176 |

|

Амортизационные отчисления |

6 000 544 |

7 660 400 |

1 659 856 |

7 802 539 |

7 802 539 |

0 |

|

Себестоимость реализованных товаров |

230 300 900 |

236 300 900 |

6 000 000 |

236 658 006 |

0 |

-236 658 006 |

Анализ бюджета себестоимости показывает следующее: транспортные расходы в 2017 году планировалось снизить на 5 235 605 руб., так как уменьшилось количество оказываемых транспортных услуг, а также сократились затраты на услуги сторонних организаций, под которыми подразумевается привлечение наемного транспорта для осуществления перевозок, в случае нехватки автомобилей из собственного автопарка.

Планировалось увеличение расходов по закупке продуктов питания на 38 147 руб., причиной этому служит увеличение объема услуг общественного питания. Объем лизинговых платежей за основные средства сократился на 16 793 350 руб., так как по некоторым объектам основных средств, срок лизинга в 2014 году закончился, а по некоторым уменьшились суммы выплат. Последним среди операционных бюджетов составляется бюджет общепроизводственных и управленческих расходов. Рассмотрим его в таблице 10.

Таблица 10

Анализ бюджета общепроизводственных и управленческих расходов ООО «ДиРеСтрой»

|

Наименование статьи |

Факт 2015, тыс.руб. |

План 2016, тыс. руб |

Изменение, 2015-2016г. тыс. руб |

Факт 2016г., руб. |

План на 2017г. тыс. руб. |

Изменение 2016-2017 тыс.руб. |

|

Энергоресурсы |

4 567 800 |

5 400 788 |

832 988 |

5 426 980 |

5 486 520 |

59540 |

|

Налоги и сборы |

14 303 987 |

15 876 888 |

1 572 901 |

16 085 734 |

15 275 457 |

-810 277 |

|

Подготовка и обучение кадров |

40 876 |

62 700 |

21 824 |

63 708 |

50 400 |

-13 308 |

|

Ком.расходы |

400 054 |

920 655 |

520 601 |

930 593 |

860 880 |

-69 713 |

|

Прочие расходы по содержанию персонала |

60 105 |

64 977 |

4 872 |

68 062 |

50 000 |

-18 062 |

|

Расходы на рекламу |

80 907 |

102 367 |

21 460 |

104 504 |

80 000 |

-24 504 |

|

Общехозяйственные расходы |

1 842 124 |

1 600 000 |

-242 124 |

|||

|

Охрана труда |

408 887 |

609 555 |

200 668 |

639 260 |

294 000 |

-345 260 |

Анализируя бюджет общепроизводственных и управленческих расходов, следует отметить, что в 2017 году планировалось увеличение расходов на энергоресурсы на 59 540 руб., причиной этому служит повышение тарифов на коммунальные услуги.

Снижение затрат на подготовку и обучение кадров на 13 308 руб., охрану труда на 345 260 руб., прочие расходы по содержанию персонала на 18 062 руб. и на общехозяйственные расходы на 242 124 руб., связано с сокращением численности персонала ООО «ДиРеСтрой».

Расходы на рекламу по личной инициативе руководства предприятия в плановом 2016 году составили на 24 504 руб. меньше чем в 2015году.

Налоги и сборы в планируемом периоде сократились на 810 277 руб. по сравнению с 2016 годом, причиной этому служит сокращение объема фонда заработной платы.

Далее переходим к рассмотрению финансовых бюджетов ООО «ДиРеСтрой».

Первым составляется отчет о прибылях и убытках (таблица 12, Приложение).

Анализируя отчет о финансовых результатах ООО «ДиРеСтрой» можно сказать, что операционные доходы в 2016 плановом году составили 184 900 056 руб., что на 284 579 829 руб. меньше чем по предполагаемому факту 2016 года. Операционные затраты в 2017 плановом году составили 165 554 369 руб., что на 284 154 495 руб. меньше чем по предполагаемому факту 2016 года. Снижение затрат в первую очередь происходило из - за уменьшения объема планируемых работ и услуг. Более конкретно следует отметить, что снизились затраты на содержание и оплату труда персонала, транспортные расходы, затраты на услуги сторонних организаций, расходы на лизинговые платежи за основные средства, расходы на рекламу, а также такая статья, как налоги и сборы.

Неоперационные доходы в 2016 году составили 1 224 142 руб., что на 41 484 598 руб. меньше чем 2016 году. Основными причинами такого резкого уменьшения неоперационных доходов являются: снижение процентных доходов на 354 898 руб., отсутствие доходов по операциям с векселями.

Неоперационные расходы в планируемом периоде составили 19 904 108 руб., что на 40 404 897 руб. меньше чем по предполагаемому факту 2016 года. Сокращение неоперационных расходов объясняется тем, что в 2016 году не планировалось выплачивать штрафы и пени, не планировались расходы по операциям с векселями, которые в 2015 году составили 39 733 052 руб. и произошло снижение прочих неоперационных расходов по таким статьям комиссии банка, списание материалов и прочие внереализационные расходы.

Во вторую очередь формируется платежный бюджет (таблица 13, Приложение ) Анализируя данные таблицы 23 платежный бюджет ООО «ДиРеСтрой», план на 2017 год следует отметить, что планирование поступлений составляет 222 348 417 руб. и эта сумма на 275 325 377 руб. меньше, чем предполагаемый факт 2016 года.

Такое резкое сокращение поступлений связано:

- с уменьшением поступлений от операционной деятельности, они составят 155 020 274 руб., что на 218 504 907 руб. меньше чем в 2016 году;с уменьшением поступлений от неоперационной деятельности, 62 570 043 руб. - в 2016 году, что на 592 471 руб. меньше, чем в 2016 году;

- с уменьшением поступлений от финансовой деятельности, они составят 4 758 100 руб., что на 56 228 054 руб. меньше, чем в 2016 году;

- с отсутствием поступлений от инвестиционной деятельности.

Поступления от неоперационной деятельности уменьшились из – за отсутствия штрафов и пеней и прочих поступлений.

Поступления от финансовой деятельности сократились за счет отсутствия в 2016 году привлечений внешнего заемного финансирования и эмиссии акций.

План выплат в 2017 году составляет 221 495 178 руб., что на 275 524 759 руб. меньше, чем по предполагаемому факту 2016 года.

Уменьшение выплат по операционной деятельности, вызвано сокращением объемов закупаемых материалов, сокращением фонда оплаты труда, сокращением транспортных расходов, сокращением суммы выплачиваемых налогов и сборов и составило в 2016 году 113 299 286 руб., что на 259 234 167 руб. меньше, чем в 2016 году.

Выплаты по неоперационной деятельности в планируемом периоде составили 46 195 892 руб., что на 15 907 602 руб. меньше предполагаемого факта 2016 года. Уменьшение произошло за счет сокращения сумм лизинговых и арендных платежей.

Выплаты по финансовой деятельности сократились в основном из - за того, что в 2016 году не планировалось размещение временно свободных денежных средств. Выплаты по инвестиционной деятельности отсутствовали.

В заключение всего бюджетного процесса составляется бухгалтерский баланс предприятия. Бухгалтерский баланс как форма финансовой отчётности составляется, как правило, как правило на отчетный период. (таблица 12).

Анализируя бухгалтерский баланс ООО «ДиРеСтрой» следует отметить, что в 2017 году итог баланса составил 180 687 000 руб., что на 41 146 000 руб. меньше, чем в 2016 году.

Данное снижение суммы итога планируемого баланса предприятия можно объяснить, опираясь на ниже перечисленные факты.

В разделе «Внеоборотные активы» сумма основных средств в 2017 году уменьшилась на 343 000 руб. по сравнению с 2016 годом.

В разделе «Оборотные активы» произошли следующие изменения: денежные средства увеличились на 853 000 руб. по сравнению с предполагаемым фактом 2017года, который составлял 3 461 000 руб.

Краткосрочные финансовые вложения в 2016 году составили 10 000 руб., что на 6 000 000 руб. меньше, чем по предполагаемому факту 2017 года. Такое резкое сокращение краткосрочных финансовых вложений произошлопо причине того, что предприятие не имеет временно свободных денежных средств.

Таблица 12

Составление бухгалтерского баланса

|

Наименование статьи |

Факт 2015, тыс. руб. |

План 2016, тыс. руб. |

Изменение, 2015-2016г. тыс. руб. |

Факт 2016г., тыс. руб. |

План на 2017г., тыс. руб. |

Изменение 201-2017г. тыс. руб. |

|

Итог баланса |

249 986 000 |

249 900 000 |

86 000 |

221833000 |

180687 000 |

- 41146 000 |

|

Основные средства |

66 705 000 |

66 700 000 |

5 000 |

60 723 000 |

60 380 000 |

- 343 000 |

|

Денежные средства |

2 807 000 |

2 800 000 |

7 000 |

2 630 000 |

3 483 000 |

853 000 |

|

Финансовые вложения |

51 000 000 |

10 000 000 |

- 41 000 000 |

6010 000 |

10 000 |

- 6 000 000 |

|

Дебиторская задолженность |

61 491 000 |

65 000 000 |

3 509 000 |

102060 000 |

83 060 000 |

- 19000 000 |

|

Запасы |

10 482 00С |

40 000 000 |

29 518 000 |

45 712 000 |

25 712 000 |

- 20000 000 |

|

Расходы будущих периодов |

0 |

0 |

0 |

18 885 000 |

1 885 000 |

- 17 000 000 |

|

Нераспределен ная прибыль |

35 148 000 |

35 287 600 |

139 600 |

35 904 000 |

36 436 000 |

532 000 |

|

Долгосрочные займы и кредиты |

0 |

115200 000 |

115 200 000 |

117198 000 |

55 198 000 |

- 62000 000 |

|

Кредиторская задолженность |

68 145 000 |

67 950 200 |

194800 |

42 387 000 |

42 365 000 |

- 22 000 |

Дебиторская задолженность уменьшилась на 19 000 000 руб. и в планируемом периоде стала составлять 83 060 000 руб., это произошло за счет того, что покупатели и заказчики стали активнее выполнять свои обязательства по выплатам.

Запасы сократились на 20 000 000 руб. по сравнению с 2016 годом и составили 25 712 000 руб.

Расходы будущих периодов в 2017 году составили 1 885 000 руб., что на 17 000 000 руб. меньше, чем в 2016 году, это связано с уменьшением сумм авансовых платежей по лизингу.

В разделе «Капиталы и резервы» нераспределенная прибыль увеличилась на 532 000 руб. по сравнению с предполагаемым фактом 2016 года и стала составлять 36 436 000 руб.

В разделе «Долгосрочные обязательства» долгосрочные займы и кредиты уменьшились, и в плановом 2017 году составили 55 198 000 руб., что на 62 000 000 руб. меньше, чем в 2016 году, это объясняется тем, что ООО «ДиРеСтрой» в планируемом периоде выполнило свои обязательства по кредитному договору.

И наконец, в разделе «Краткосрочные обязательства» основная составляющая - кредиторская задолженность сократилась на 22 000 руб. и стала составлять в планируемом периоде 42 365 000 руб., это произошло за счет того, что ООО «ДиРеСтрой» несвоевременно выполняет свои денежные обязательства перед поставщиками и подрядчиками. Все остальные статьи данного раздела остались без изменения.

Заключение

В данной работе основании анализа и обобщения различных классификаций уровней нормативного регулирования управленческого учета и бюджетирования была предложена классификация законодательных и подзаконных нормативных актов, регулирующих процесс разработки и регулирования бюджетирования на предприятиях, в том числе - на предприятиях строительной отрасли.

Также были определены методические основы внедрения бюджетирования и рассмотрены основные регламенты его осуществления. Были выделены риски, возникающие при внедрении системы бюджетирования и предложены пути их минимизации.

Список литературы

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ(ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 03.09.2018)

- Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.09.2018)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 29.07.2018) "О бухгалтерском учете"

- Абчук В. А. Прогнозирование в бизнесе, менеджменте и маркетинге; Издательство Михайлова В. А. - Москва, 2014. - 448 c.

- Адамов, Н.; Тилов, А. Бюджетирование в коммерческой организации. Краткое руководство; Питер - Москва, 2014. - 144 c.

- Алпатова Э.С., Назмутдинова М. М. Назначение бюджетирования и его функции: теоретические аспекты // Актуальные проблемы экономики и права, 2009. - №1 (9). - С.27-31.

- Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта: учебник / И.Т. Балабанов. - М.: Финансы и статистика, 2009. - 340 с.

- Баландина А.С. Создание комплексной системы бюджетирования на предприятиях (на примере предприятия нефтегазового комплекса) // Вестник Томского государственного университета, 2007. - № 300-2. - С. 19-21.

- Бородина Е.И. Анализ финансовой отчетности : учеб. пособие по спец. "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / [Е. И. Бородина и др.]; под ред. О. В. Ефимовой, М. В. Мельник ; Фин. акад. При Правительстве РФ. - 4-е изд., испр. и доп. - М.: ОМЕГА-Л, 2014. - 451 с.

- Бочарова О. О. Концептуальные подходы к понятию бюджетирования // Актуальные проблемы гуманитарных и естественных наук. 2013. - №12-1. - С.232-233.

- Варламова К. А. Бюджетирование как основа стимулирования труда работников предприятия // Новый университет. Серия «Экономика и право», 2012. - №11 (21). - С. 85-88.

- Винничек Л. Б., Фудина Е. В. Методические аспекты организации бюджетирования // Вестник Ульяновской ГСХА, 2011. - №2 (14). - С. 138-142.

- Виткалова А. П., Миллер Д.П. Бюджетирование и контроль затрат в организации. Учебно-практическое пособие. - М: Дашков и К0, 2011. - 128 с.

- Войко, А. Постановка системы бюджетирования на предприятии // Финансовая газета. Региональный выпуск, 2011. - № 27 (868). - С. 7-8.

- Высоцкая Т. Р. Роль бюджетирования в управлении предприятием // Современная наука: актуальные проблемы и пути их решения, 2015. - №3 (16). - С. 98-101.

- Гоменюк В. Опыт постановки управленческого учета в промышленно-строительном холдинге. // Финансовый директор, 2010. - № 4. - С. 74-78.

- Данилов И. А. Теоретические аспекты бюджетирования как современной эффективной технологии корпоративного финансового планирования // Вестник Челябинского государственного университета, 2009. - № 9 (147). - С. 123-129.

- Дебердиева Е.М. Регулирование нефтегазового сектора экономики: государственный и корпоративный аспекты // Теория и практика общественного развития, 2015. - № 6. - С. 60-62.

- Добровольский Е., Карабанов Б., Боровков П., Глухов Е., Бреслав Е. Бюджетирование. Шаг за шагом; Питер - Москва, 2011. - 480 c.

- Дурнов В. А. Проблемы внедрения систем бюджетирования // Вестник саратовского государственного социально-экономического университета, 2011. №2. - С. 143-145.

- Идрисова М. С. Зарубежный опыт бюджетирования деятельности предприятий // МНИЖ, 2014. - №5-2 (24). - С.23-24.

- Карпов А.Е. 100% практического бюджетирования / А. Е. Карпов. Кн. 1: Бюджетирование как инструмент управления. - 3-е изд. - М.: Результат и качество, 2007. - 400 с.

- Керимов, В.Э.; Аболенский, Д.С.; Селиванов, П.В. Бюджетирование и внутрихозяйственный контроль в торговле; М.: Эксмо - Москва, 2012. - 224 c.

- Кизилов А.Н., Богатый Д.В. Нормативно-правовое регулирование управленческого учета в Российской Федерации // Международный бухгалтерский учет, 2013. - №18. - С. 12-22.

- Кикоть И. И. Инструменты целеобразования и их связь с бюджетированием // Потребительская кооперация, 2014. - №1 (44). - С. 62-65.

- Кислицына Л. В. Корпоративное бюджетирование: учеб. пособие / Л.В. Кислицына, С. Ю. Куницына, Е. С. Крикун. - Иркутск: Изд-во БГУЭП, 2015 - 186 с.

- Кольцова Т. А. Современное состояние управленческого учета в России. - СПб., 2008. - 74 с.

- Кондраков Н. П. Учетная политика организаций на 2012 год: в целях бухгалтерского финансового, управленческого и налогового учета. - М.:ЭКСМО, 2012. - 224 с.

- Константинов Д. А. IT: Эволюционный путь развития // Трубопроводный транспорт нефти, 2016. - №2. - С. 32-38.

- Корж Н. В., Лысенко Ж. П. Бюджеты и бюджетирование в системе функций управления // Russ. acad. j., RAJ. 2012. - №4. - С. 69-73.

- Красова О. С. Бюджетирование и контроль затрат на предприятии: учебное пособие. - Саратов, 2009. - 155 c.

- Курганская Е. В. Современные подходы к бюджетированию // Актуальные проблемы гуманитарных и естественных наук, 2011. - №5. С.45-48.

Таблица 5

График бюджетного процесса в ООО «ДиРеСтрой»

|

№ п/п |

Мероприятие |

Источник информации |

Ответственные лица |

Срок |

|

1. |

Согласование бюджетных форм. |

Нормативные акты, бюджеты предыдущих периодов. |

Заместитель генерального директора по финансам |

05.10.2016 |

|

2. |

Составление бюджета продаж: планирование услуг, формирование ценовой политики. |

Маркетинговые исследования, статистические данные, аналогичная информация за предыдущий период. |

Заместитель генерального директора по производству, Начальники складов |

06.10.2016 |

|

3. |

Бюджет оплаты труда: формирование численности, формирование фонда заработной платы, формирование социального пакета. |

Результаты расчета об объемах оказываемых услуг в бюджете продаж, нормативы премирования, прогноз персональных надбавок, единая тарифная сетка, списочная численность работников, личные дела работников. |

Отдел по кадрам и социальному обеспечению |

08.10.2016 |

|

4. |

Составление бюджета себестои мости: формирование плана расходов связанных с оказанием транспортных услуг, и складской переработки. |

Данные предыдущих бюджетов с использованием алгоритмов, определяемых принятой методикой исчисления себестоимости. Бюджет продаж. |

Начальники складов, Инженерно - техническая служба |

09.10.2016 |

|

5. |

Бюджет общепроизводственных и управленческих расходов: обеспечение производственной инфраструктуры, офисное и транспортное обеспечение, формирование плана расходов на экологию, расходы по налоговым платежам, формирование плана расходов на развитие информационных систем и обеспечения связью и оргтехникой. |

Потребности предприятия, бюджеты предыдущих периодов. |

Отдел материально - технического снабжения, Бухгалтерия |

07.10.2016 13.10.2016 |

|

6. |

Составление Прогнозного отчета о финансовых результатах |

Операционные бюджеты. |

Бухгалтерия, планово - экономический отдел |

10.12.2016 |

|

7. |

Составление Прогнозного платежного бюджета |

Операционные бюджеты. |

Бухгалтерия, планово - экономический отдел |

15.12.2016 |

|

8. |

Составление Прогнозного баланса |

Операционные бюджеты. |

Бухгалтерия, планово - экономический отдел |

16.12.2016 |

Таблица 7

Анализ бюджета продаж ООО «ДиРеСтрой» 2015-2016 г.

|

Наименование статьи |

Факт 2015 |

план 2016 г., руб. |

Изменение,тыс.руб. 2015-2016 |

|

Реализация стройматериалов |

25 077 200 |

25 355 000 |

277 800 |

|

Переработка стройматериалов |

40 774 566 |

44 330 232 |

3 555 666 |

|

Транспортные услуги |

83 000 800 |

85 587 017 |

2 586 217 |

|

Услуги общественного питания |

905 000 |

907 000 |

2 000 |

|

Услуги по приемке и хранению стройматериалов |

1 500 575 |

1 600 400 |

99 825 |

|

Услуги по обслуживанию зданий и сооружений |

8 021 300 |

9 121 300 |

1 100 000 |

|

Услуги по обслуживанию транспортных средств |

7 091 800 |

7 100 900 |

9100 |

|

Услуги гостиницы |

780 900 |

200 564 |

981 464 |

|

Услуги по сдаче в аренду земли, зданий, сооружений |

17 322 372 |

17 322 372 |

0 |

|

Услуги по сдаче в аренду машин, оборудования, транспортных средств |

40 876 991 |

43 176 991 |

2 300 000 |

|

Прочие доходы |

21 344 |

26 810 |

5 466 |

|

Наименование статьи |

Факт 2016 |

План 2017 г., руб. |

Изменение,тыс.руб. 2016-2017 |

|

Реализация стройматериалов |

25 477 296 |

0 |

-25 477 296 |

|

Переработка стройматериалов |

44 271 666 |

36 831 108 |

-7 440 558 |

|

Транспортные услуги |

86 555 799 |

70 147 742 |

-16 408 057 |

|

Услуги общественного питания |

1 198 413 |

1 261 261 |

62 848 |

|

Услуги по приемке и хранению стройматериалов |

1 671 575 |

0 |

-1 671 575 |

|

Услуги по обслуживанию зданий и сооружений |

9 021 356 |

12 875 511 |

3 854 155 |

|

Услуги по обслуживанию транспортных средств |

10 676 416 |

9722 117 |

-954 299 |

|

Услуги гостиницы |

970 637 |

1 035 742 |

65 105 |

|

Услуги по сдаче в аренду земли, зданий, сооружений |

17 322 372 |

20 038 098 |

2 715 726 |

|

Услуги по сдаче в аренду машин, оборудования, транспортных средств |

42 991 847 |

32 987 319 |

-10 004 528 |

|

Прочие доходы |

26 845 |

1 159 |

-25 686 |

Таблица 12

|

Наименование статьи |

Факт 2015, тыс. руб. |

План 2016, тыс.руб |

Изменение, 2015-2016г. тыс.руб |

Факт 2016г., тыс.руб. |

План на 2017г., тыс.руб. |

Изменение, 2016-2017 г. тыс.руб. |

|

Операционные доходы |

404 438777 |

404538877 |

100 100 |

469 479 885 |

184 900 056 |

- 284 579 829 |

|

Стройматериалы |

230 4009 00 |

250 765 900 |

20 365 000 |

254 772 961 |

0 |

- 254 772 961 |

|

Транспортные услуги |

80 766 530 |

85 788 600 |

5 022 070 |

86 555 799 |

70 147 742 |

- 16 408 057 |

|

Услуги по приемке и хранению стройматериалов |

1 490 388 |

3 577 490 |

2 087 102 |

1 671 575 |

0 |

- 1 671 575 |

|

Прочие доходы |

20 800 |

25 487 |

4 687 |

26 845 |

1 159 |

- 25 686 |

|

Операционные затраты |

278 780 700 |

443 745 700 |

164 965 700 |

449 708 864 |

165 554 369 |

- 284 154 495 |

|

Транспортные расходы |

23 108 445 |

23 300 208 |

191 763 |

23 386 867 |

18 151 262 |

- 5 235 605 |

|

Услуги сторонних организаций |

44 008 745 |

46 996 788 |

2 988 043 |

46 006 457 |

31 699 281 |

- 14 307 176 |

|

Прочие операционные расходы |

250 478 090 |

287 648 900 |

37 170 810 |

289 632 083 |

35 505 904 |

- 254 126 179 |

|

Неоперационные доходы |

41 699 885 |

42 734 877 |

1 034 992 |

42 708 740 |

1 224 142 |

- 41 484 598 |

|

Доходы по операциям с векселями |

30 889 992 |

30733 052 |

156 940 |

39 733 052 |

0 |

- 39 733 052 |

|

Процентные доходы |

650 216 |

670 699 |

20 483 |

678 218 |

323 320 |

- 354 898 |

|

Прочие неоперационные доходы |

890 009 |

1 500 499 |

610 490 |

1 586 649 |

190 000 |

- 1 396 649 |

|

Неоперационные расходы |

60 109 887 |

60 209 089 |

99 202 |

60 309 005 |

19 904 108 |

- 40 404 897 |

|

Расходы по операциям с векселями |

39 600 987 |

39 733 052 |

132 065 |

39 733 052 |

0 |

- 39 733 052 |

|

Прочие неоперационные расходы |

2 890 387 |

2 997 267 |

106 880 |

2 772 405 |

903 400 |

- 1 869 005 |

Таблица 13

Формирование платежного бюджета

|

Наименование статьи |

Факт 2015, тыс.руб. |

План, 2016г. тыс.руб |

Изменение, 2015-2016 тыс.руб. |

Факт 2016г тыс, руб. |

План на 2017 г. тыс,руб. |

Изменения 2016-2017г. тыс. руб. |

|

Поступлений всего |

407 309 578 |

480 490 444 |

73 180 866 |

497673794 |

222 348 417 |

- 275 325 377 |

|

Поступлений от операционной деятельности |

300 487 765 |

350 478 339 |

49 999 574 |

373525181 |

155020274 |

- 218504 907 |

|

Поступлений от неоперационной деятельности |

60 445 778 |

63 199 333 |

2 753 555 |

63 162 460 |

52 5 7 0 0 43 |

- 592 417 |

|

Поступлений от финансовой деятельности |

46 376 035 |

66812 772 |

20 436 737 |

60 986 154 |

4758 100 |

- 56228 054 |

|

Поступлений от инвестиционной деятельности |

0 |

0 |

0 |

0 |

0 |

0 |

|

Выплат всего |

407 309 578 |

480 490 000 |

73 180 422 |

497019947 |

>21495178 |

- 275524769 |

|

Выплаты по операционной деятельности |

300 400 550 |

350 899 600 |

50499050 |

372533453 |

113299286 |

- 259234 167 |

|

Выплаты по неоперационной деятельности |

60 400 447 |

60 877 432 |

476 985 |

62103494 |

\6 195 892 |

- 15 907 602 |

|

Выплаты по финансовой деятельности |

46 508 581 |

68 712 968 |

39 695 613 |

62383000 |

52 000 000 |

- 383 000 |

|

Выплаты по инвестиционной деятельности |

0 |

0 |

0 |

0 |

0 |

0 |

-

Сухушина Е.Е. Риски внедрения системы бюджетирования // Проблемы управления рыночной экономикой. Выпуск 17, 2017. - С. 158-164. ↑

-

Чиненов М. В., Семибратов В. С. Бюджетное планирование и прогнозирование; Де-По - Москва, 2012. - 118 c. ↑

-

Абчук В. А. Прогнозирование в бизнесе, менеджменте и маркетинге; Издательство Михайлова В. А. - Москва, 2014. - 448 c. ↑

-

Кольцова Т. А. Современное состояние управленческого учета в России. - СПб., 2008. - 74 с. ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 29.07.2018) "О бухгалтерском учете" ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ(ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 03.09.2018) ↑

-

Кондраков Н. П. Учетная политика организаций на 2012 год: в целях бухгалтерского финансового, управленческого и налогового учета. - М.:ЭКСМО, 2012. - 224 с. ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.09.2018) ↑

-

Чая В. Т., Золотухина В. Т. Теоретические основы управленческого учета // Аудит и финансовый анализ, 2008. - № 6. - С. 39-52 ↑

-

Гоменюк В. Опыт постановки управленческого учета в промышленно-строительном холдинге. // Финансовый директор, 2010. - № 4. - С. 74-78. ↑

-

Сафаров А., Бабенкова Т. Учетная политика. Внутренние стандарты управленческого учета // Управленческий учет,2006. - № 5. - С. 15-18. ↑

-

Шелкова, А. Д. Принципы бюджетирования: от стратегических целей к оперативной работе // Финансовый директор, 2014. - № 9. - С. 26-34. ↑

-

Чернина О. А. Информационные проблемы бюджетирования // NAUKA-RASTUDENT.RU, 2015. - №5 (17). - С. 24-28. ↑

-

Черников А. В. Современное состояние бюджетирования: проблемы и перспективы развития // Вестник Челябинского государственного университета, 2017. - №3 (141). - С. 134-141. ↑

-

Сухушина Е.Е. Риски внедрения системы бюджетирования // Проблемы управления рыночной экономикой. Выпуск 17, 2017. - С. 158-164. ↑

-

Сухушина Е.Е. Применение IT-технологий в бюджетировании // Сборник научных трудов конференции «Информационные технологии в науке, управлении, социальной сфере и медицине», 2016. - С. 158-164. ↑

-

Пахомов М. А., Городничева Е. С. Международный опыт и российская практика в области бюджетирования // Социально-экономические явления и процессы, 2010. - № 4 (020). - С. 63-67. ↑

-

Войко, А. Постановка системы бюджетирования на предприятии // Финансовая газета. Региональный выпуск, 2011. - № 27 (868). - С. 7-8. ↑

-

Парамонова Ю. В. Внедрение бюджетирования на предприятиях // АВУ, 2012. - №7 (99). - С. 99-100. ↑

-

Никулина И.Е., Жданова А.Б. Формирование системы бюджетирования в вузе // Финансовый менеджмент, 2007. - №3 - С. 67-71. ↑

-

Винничек Л. Б., Фудина Е. В. Методические аспекты организации бюджетирования // Вестник Ульяновской ГСХА, 2011. - №2 (14). - С. 138-142. ↑

-

Мухина Е.Р. Оценка качества системы бюджетирования на электротехнических предприятиях Пермского края. // Экономика и предпринимательство, 2015. - №4. - С. 14-18 ↑

-

Курганская Е. В. Современные подходы к бюджетированию // Актуальные проблемы гуманитарных и естественных наук, 2011. - №5. -

С.45-48. ↑

- Бухгалтерская отчетность и учетная политика организации (Формы бухгалтерской отчетности)

- Управление поведением в конфликтных ситуациях (Основные формы завершения конфликта)

- Методы и формы организации контроля за деятельностью органов муниципального управления(Понятие, методы и формы контроля в системе местного самоуправления)

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Отражение в учетной политике основных налогов)

- Финансовая политика и ее реализация в РФ (Проблемы и пути развития)

- Виды и значение Рецидива

- Технология «клиент- сервер»

- Менеджмент как организационно – целевое управление (Менеджмент)

- Организационная культура и ее роль в современных организациях

- Методы выбора проектов (Сравнительный анализ и обоснование выбора проектов)

- Выбор стиля руководства в организации

- Построение организационных структур