Субъекты коммерческой деятельности в сфере потребительского рынка(Сущность коммерческой деятельности)

Содержание:

Введение

Торговля в условиях рыночных отношений, функционирует в рамках крупномасштабной, быстроменяющейся внешней среды. Весь спектр сложных позитивных и негативных процессов, противоречивых тенденций, происходящих в экономической и социальной жизни, как страны, так и регионов, находит отражение и в торговле. Коммерческая деятельность торгового предприятия, в этих условиях приобретает все большее значение.

Эффективная коммерческая деятельность обеспечивает устойчивое развитие торгового предприятия, его конкурентоспособность. Коммерческие банки относятся к особой категории деловых предприятий, получивших название финансовых посредников. Они привлекают капиталы, сбережения населения и другие денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Банки создают новые требования и обязательства, которые становятся товаром на денежном рынке.

Банки составляют неотъемлемую часть современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Коммерческие банки выступают основным звеном банковской системы.

Местом прохождения производственной практики и базой для составления отчета является контактный центр ПАО «Сбербанк России». В данной работе содержится информация об организации деятельности, структуре работы, результатах работы и финансовых показателях ПАО «Сбербанк России».

Целью для прохождения практики являлись:

- рассмотреть историю возникновения банка;

- изучить организационную структуру и правление в банке;

- изучить спектр услуг, оказываемых банком;

- изучить и проанализировать структуру и объем актива и пассива баланса;

- изучить и проанализировать показатели отчета о прибылях и убытках;

- изучить финансовые инструменты, используемые банком;

- изучить принципы построения информационно-правовых баз данных, применяемых на практике, а также приобретение практического опыта их применения;

- проанализировать дополнительный материал публикуемы в периодической печати, с целью актуализации знаний, полученных в процессе обучения.

Объектом исследования является ПАО «Сбербанк России».

Методы исследования: Входе исследования были использованы следующие методы: системно-структурный, экономико-статистический, абстрактно-логический, метод детализации, горизонтальный, вертикальный и трендовый анализы, сравнительный анализ, балансовый метод, анализ относительных показателей.

Теоретической базой послужили труды таких авторов, как Э.С. Алпатова, Л.М. Валиева, М.А. Гальпер, А.Д. Лучко, Т.В. Никитина и других. В работах авторов анализируются особенности потребительского кредитования в банках, анализа кредитных портфелей банков, а также процессов цифровизации и геймификации банковских продуктов. Нормативно-правовой базой послужили законодательные и другие нормативные документы Российской Федерации, Банка России, а также внутренние нормативные акты ПАО Сбербанк. Практическая часть написана на основе анализа данных годовых отчетов, устава, годовых финансовых отчетностей Сбербанка.

Глава 1. понятие коммерческой деятельности

1.1. Сущность коммерческой деятельности

Понятие «коммерция» пришло к нам из латинского языка и буквально означает «торговля». В настоящее время под торговлей понимается, во-первых, форма товарного обращения, осуществляемого при посредстве денег, во-вторых, самостоятельная отрасль народного хозяйства и, в-третьих, деятельность, направленная на совершение актов купли-продажи товаров и услуг. Термин «коммерция» ближе к третьему понятию торговли — деятельности, связанной с осуществлением купли-продажи.

В современном деловом языке понятие коммерческой деятельности используется в нескольких значениях. В широком смысле коммерческая деятельность — это любая деятельность, направленная на получение прибыли. Такая трактовка приближает понятие коммерческой деятельности к понятию предпринимательства (бизнеса). В узком значении коммерческая деятельность связывается с деятельностью торговых организаций.

Оба эти определения не вполне адекватно отражают сущность коммерческой деятельности. Предпринимательская деятельность часто не исчерпывается коммерческими процессами и может предполагать организацию разработки и налаживание производства продукции или услуги, причем эти задачи могут иметь ключевое значение. В то же время деятельность, связанная с закупками и продажами, осуществляется не только в предприятиях торговли, а имеет место во всех видах предпринимательства. Поэтому на любом современном предприятии должны быть специалисты, владеющие методами коммерческой работы. Однако в чистом виде коммерческая деятельность присутствует именно в торговых организациях. Поэтому «Коммерческая деятельность» как экономическая дисциплина рассматривает организацию коммерческих процессов главным образом на предприятиях сферы обращения, т. е. использует узкую трактовку определяемого понятия.

Таким образом, коммерческая деятельность — деятельность юридических и физических лиц, связанная с осуществлением операций куплипродажи в целях удовлетворения спроса и получения прибыли.

Субъектами коммерческой деятельности выступают юридические и физические лица, имеющие право ее совершения, объектами коммерческой деятельности являются товары и услуги.

В современных условиях ведения бизнеса коммерческая деятельность не сводится только к совершению торговой сделки. Коммерческий успех напрямую зависит от знания рыночной ситуации, понимания потребностей потребителей и умения их удовлетворить, предлагая соответствующий ассортимент товаров. Поэтому коммерческая деятельность охватывает изучение потребительского спроса, управление товарным ассортиментом, рекламно-информационную работу и организацию сервиса. Кроме того, коммерческие работники должны уметь вести поиск и подбор выгодных поставщиков, налаживать с ними договорные отношения, организовывать транспортировку товара, а также создавать и поддерживать оптимальные товарные запасы.

Современная рыночная экономика характеризуется взаимодействием следующих понятий:

- бизнес — (от англ. business — дело, антрепренерство,

предпринимательство) — инициативная экономическая деятельность, осуществляемая за счет собственных или заемных средств на свой риск и под свою ответственность, ставящая главными целями получение прибыли и развитие собственного дела; бизнес в небольших масштабах на малых фирмах называют малым;

«предпринимательство —инициативная, самостоятельная, осуществляемая от своего имени, на свой риск, под свою имущественную ответственность деятельность граждан, физических и юридических лиц, направленная на систематическое получение дохода, прибыли от пользования имуществом, продажи товаров, выполнения работ, оказания услуг; предпринимательство преследует также цель повышения имиджа, статуса предпринимателя;

- коммерция — (от лат. commercium — торговля) — торговая и торгово-посредническая деятельность, участие в продаже или содействие продаже товаров и услуг; в широком смысле слова — предпринимательская деятельность. Однако надо иметь в виду, что термин «торговля» имеет двоякое значение: в одном случае он означает самостоятельную отрасль народного хозяйства (торговлю), в другом — торговые процессы, направленные на осуществление актов купли-продажи товаров. Коммерческая деятельность связана со вторым понятием торговли — торговыми процессами по осуществлению актов купли-продажи с целью получения прибыли, а также и в сфере принятия макро логистических решений.

Для успешного функционирования на товарном рынке потребительская кооперация России имеет потенциальные возможности, обусловленные ее особенностями как социально ориентированной системы, и конкурентные преимущества. Важным ее конкурентным преимуществом является возможность выступать на потребительском рынке в качестве единой организации, имеющей многоотраслевой характер деятельности и способной реально влиять на ассортимент и качество товаров, уровень цен. Это обусловливает специфику коммерческой деятельности кооперативных организаций.

Являясь составной частью рынка, коммерция, опираясь на свои позиции, одновременно становится основой рыночного хозяйства. Как показывает практика, активность коммерции тем выше, чем устойчивее и динамичнее действующая среда рынка. В своей предназначенности и деятельности коммерция должна базироваться на российской модели формирования рынка и складывающихся рыночных отношениях. Важно представить, что коммерческая деятельность не ограничивается заданными пределами. По мере продвижения к рынку она непременно будет расширяться. Коммерческие процессы следует рассматривать в увязке с субъектами хозяйствования и факторами внешней среды.

Однако пока многие вопросы механизма практического приложения коммерции на потребительском рынке работникам торговли приходится решать интуитивно — на основе имеющегося опыта.

На рынке товаров происходит взаимодействие производителей и потребителей, продавцов и покупателей. Рынок рассматривается как товарное хозяйство, представляющее сферу товарно-денежного обмена с определенной системой коммерческих действий и отношений. Рыночные процессы и коммерция тесно взаимосвязаны между собой. Изменения в рыночной среде сопровождаются изменениями и в коммерческих действиях. Следовательно, коммерция должна обладать автономностью и адаптироваться к требованиям рынка.

Преобразования, проводимые в торговле и коммерции, не могут не учитывать ряда обстоятельств. Во-первых, происходящие экономические перемены, особенности переходного периода, менталитет и покупательское поведение населения. Во-вторых, все элементы макро и микросреды должны работать как единый и слаженный механизм, действующий в новых условиях хозяйствования. В-третьих, рыночные преобразования необходимо проводить в увязке с экономическими процессами и рыночными принципами, утвердившимися в мировой практике.

Коммерческая деятельность представляет собой совокупность последовательно выполняемых торгово-организационных операций, которые осуществляются в процессе купли-продажи товаров и оказания торговых услуг с целью получения прибыли.

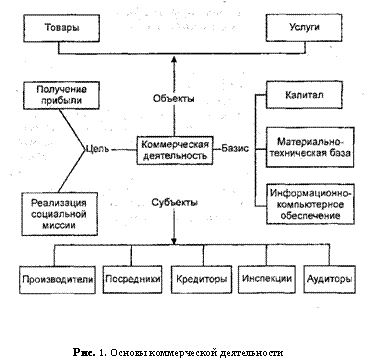

Рис. 1. Основы коммерческой деятельности

Выступать в роли субъектов коммерческой деятельности, то есть осуществлять ее, могут как торговые организации и предприятия, так и индивидуальные предприниматели. В качестве объектов такой деятельности следует рассматривать товары и услуги (рис 1).

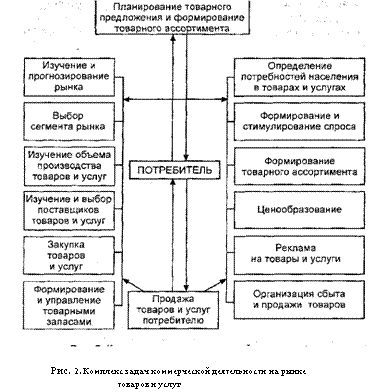

Рис. 2. Комплекс коммерческой деятельности на рынке товаров и услуг

Товар — неотъемлемый продукт рынка, обладающий потребительной стоимостью, форма обмена — деньги. Под услугами понимаются обслуживание и доведение товара до потребителя. Базисом коммерческой деятельности служат капитал (финансовое обеспечение), материально-техническая база и информационно-компьютерные средства, формирующие банк данных для принятия управленческих решений. К субъектам рынка, воздействующим на коммерческую деятельность, относятся: товаропроизводители — поставщики продукции, посредники, кредиторы (банки), контрольно-инспекционные учреждения, аудиторские службы, страховые агентства и др. С развитием рыночных отношений эти компоненты будут подвергаться количественным и качественным изменениям, внося тем самым адекватные изменения в коммерческую деятельность.

К коммерции примыкают информатика и компьютеризация. Они направлены на управление коммерческой деятельностью. Для этого информационные потоки принимаются, обрабатываются, анализируются, и результаты используются в управлении.

Известно, что ресурсы предприятия и требования рентабельной работы в определенной степени ограничивают маневрирование ассортиментом товаров и ценами на них. Но именно ориентация на спрос покупателей и его активное формирование должны определять использование имеющихся ресурсов. Успешная реализация товаров обеспечивает эффективность работы предприятия.

Коммерческая работа в торговле — это деятельность предприятия, направленная на решение особого комплекса задач. Изучение процессов их реализации — важный элемент оперативного исследования на уровне торгового предприятия и региона.

Основными участниками коммерческой деятельности являются не только предпринимательские структуры, но и потребители (участие которых в лимитно-распределительной экономике было незначительным). Это утверждение основано на том, что для предпринимателей важнейшим фактором при заключении сделок является доход (экономическая выгода), а для потребителей выгодой является нужный ему товар (услуга), если он в большей степени удовлетворяет его потребности (потребительские интересы). Потребитель — не пассивный покупатель, а полноправный участник коммерческой деятельности, ее регулятор. Таким образом, важнейшим субъектом деловых отношений между поставщиками товаров и розничным звеном является именно потребитель (рис. 2).

Поэтому комплекс задач коммерческой деятельности субъектов потребительского рынка следует рассматривать через удовлетворение потребностей населения. Потребитель, реализуя свои интересы, оказывает определяющее влияние на поведение предпринимателей на рынке при заключении сделок, выборе сегмента рынка, организации сбыта и продажи товаров, формировании ассортиментной, ценовой политики.

Коммерческую деятельность можно условно разделить на несколько этапов. Такими этапами являются:

- изучение спроса и определение потребностей в то варах;

- выявление поставщиков товаров и установление с ними хозяйственных связей;

- коммерческая деятельность по оптовой продаже то варов;

- коммерческая деятельность по розничной продаже товаров;

- формирование ассортимента и управление товарными запасами;

- Рекламно-информационная деятельность;

- оказание торговых услуг.

На каждом из перечисленных этапов выполняются определенные коммерческие операции. При этом следует иметь в виду, что содержание операций может отличаться в зависимости от того, на какой стадии процесса товародвижения они осуществляются.

Таким образом, характер и содержание выполняемых операций при осуществлении коммерческой деятельности будут зависеть от избранной формы продвижения товара и той стадии, на которой этот товар находится.

Эффективное проведение коммерческой работы возможно лишь при наличии полной и достоверной информации о конъюнктуре рынка, то есть социально-экономических, торгово-организационных и других условиях реализации товаров, сложившихся в определенный период времени и в конкретном месте. Для получения такой информации необходим сбор сведений как о самом товаре, так и о его производителях.

Важно также владеть информацией о социальных, экономических, демографических и прочих факторах, определяющих спрос на товары, и о покупательной способности населения. Наряду с этим необходимо иметь достоверную информацию.

1.2. Основные функции и принципы коммерческой деятельности

В торговле, как сфере товарного обращения, выполняется большой комплекс различных процессов и операций.

По характеру выполняемых в сфере товарного обращения функций процессы и операции, совершаемые в торговле, можно подразделить на два вида:»

- производственные, или технологические;

- коммерческие, или чисто торговые.

Технологические процессы связаны с движением товара как потребительной стоимости и являются продолжением процесса производства в сфере обращения.

Технологические процессы являются объектом изучения специальной дисциплины «Организации и технологии торговли», важнейшая задача которой заключается в научной организации взаимодействия рационального использования, с одной стороны, живого труда, а с другой — вещественных элементов труда (орудий и предметов труда).

Коммерческие процессы — это процессы, связанные со сменой форм стоимости, т. е. с куплей и продажей товаров. К коммерческим относятся и такие торговые процессы, которые обеспечивают нормальное осуществление операций купли и продажи товаров в сфере товарного обращения (изучение покупательского спроса, организация хозяйственных связей между поставщиками и покупателями товаров, рекламирование товаров, оптовые закупки и продажа товаров и др.).

Коммерческая деятельность. Организация и управление

Промежуточное положение между этими двумя видами процессов, выполняемых в торговле, занимают так называемые торговые услуги, оказываемые покупателям при продаже товаров. В цивилизованной торговле именно эти услуги по своей сущности становятся все более доминирующими по массе затрачиваемого на них труда (доставка товаров на дом, установка купленных технически сложных товаров на дому у покупателей, прием заказов у покупателей и др.).

По своему функциональному содержанию торговые услуги могут быть отнесены как к технологическим, так и к коммерческим процессам.

Теория коммерческой деятельности, базирующаяся на экономических законах рынка, ориентирована на их познание, установление основных положений коммерческой деятельности, выявление факторов и ориентиров развития коммерческого дела.

Закономерностям коммерции и коммерческим процессам свойственны свои правила и принципы. Главный принцип коммерции — это пронизывание коммерческими действиями этапов продвижения продукции от производителя до потребителя, обеспечивая снижение издержек обращения и получение реальной прибыли от продажи продукции. Механизм коммерции строится на саморегулировании, где определяющая роль диктуется экономическими и распорядительными методами. В результате зарождаются благоприятные условия, способствующие динамичному развитию коммерции. Коммерческая самообеспеченность означает выбор способов и приемов, направленных на развитие хозяйственной деятельности конкретного рынка. Такая позиция ведет к образованию целенаправленного производства и потребления продукции. Коммерция с присущими ей свойствами становится реальной необходимостью рынка.

Регуляторами коммерции являются рыночная среда и конъюнктура рынка. Здесь же отметим, что сама коммерция, обладая свойствами автономности, позволяет регулировать ограниченные материальные ресурсы и денежные средства. В условиях организованного рынка коммерция выступает связующим звеном с субъектами хозяйствования. Рыночное пространство позволяет участникам коммерческого оборота успешно действовать при взаимной заинтересованности, выгоде продвигаемой и реализуемой продукции. Цель, преследуемая субъектами рынка, — получение прибыли. Ее размер зависит и обеспечивается удовлетворением запросов и потребностей покупателей в продукции.

Практическая (прикладная) коммерция ставит перед собой решение практических задач. Они предопределяются коммерческими сделками, обменом, куплей-продажей, ведением коммерческих операций, связанных с продвижением продукции по каналам реализации. Основой развития прикладной коммерции является изучение конкретно сложившейся ситуации на рынке, опираясь на достигнутую практику хозяйствования и ведения коммерческой деятельности. Коммерция в практической деятельности находится в прямой и обратной связи с внутренней и внешней средой. Соединение наработок в плане коммерции подводит к установлению новых ее возможностей. Следовательно, определяющие значения коммерции не являются исчерпывающими, она постоянно расширяет сферу применения. Коммерция аккумулирует опыт, и на его основе делаются обобщения, выявляются конкретные ситуации, ориентиры приложения и ведения коммерческого дела на практике.

Для реализации коммерческой деятельности прикладного характера выделяются позитивный и нормативный инструментарии. Позитивный инструментарий фиксирует установившиеся явления, вытекающие из влияющих на коммерцию рыночных факторов. Он призван, исходя из накопленного опыта, дать ответ, что достигнуто в области коммерции, и прогнозировать ее дальнейшее практическое развитие. Нормативный инструментарий определяет, как действовать, чтобы достичь желаемого результата. Здесь руководствуются положениями и нормативами для организации и ведения коммерческой работы. Предусмотренные позитивный и нормативный инструментарии используются в управлении коммерческими процессами при продвижении продукции из сферы производства в сферу потребления.

На коммерческую деятельность оказывают влияние микро и макросреда. Микросреда, или внутренняя среда субъекта (предприятия, рынка), непосредственно связана с хозяйственной, коммерческой деятельностью и экономическим поведением субъекта. Макросреда, или внешнее окружение, оперирует происходящими экономическими процессами, объемами производства отраслевого назначения, динамикой макроэкономических показателей и их изменением во времени. Микро и макросреда связаны между собой и взаимодействуют друг с другом.

Таким образом, коммерческая деятельность представляет собой коммерческие процессы, направленные на куплю- продажу продукции, продвижение и распределение ее по каналам реализации, обеспечение минимизации издержек обращения и получение реальной прибыли. При этом коммерция призвана опираться на рыночный (покупательский) спрос. Закупка и поставка товаров предполагают изучение рынка и организацию закупочной деятельности с установлением партнерских связей с производителями и поставщиками продукции.

Условием целенаправленности коммерческой деятельности является стратегия. Она зависит от факторов внешней и внутренней среды, складывающихся ситуаций и требований рынка на текущий и перспективный периоды. Реализация стратегических целей осуществляется организационным, экономическим и финансовым обеспечением. Стратегия не остается неизменной, она подвергается корректировке исходя из меняющихся количественных и качественных показателей внешней и внутренней среды, а также возникающих новых требований рынка. Это позволяет установить функции коммерческой деятельности, которые составляют:

- организацию хозяйственных и партнерских связей с субъектами рынка;

- изучение и анализ источников закупки продукции;

- обеспечение связи производства с потреблением продукции, ориентированных на покупательский спрос, в части ассортимента, объема и обновления выпускаемой продукции;

- осуществление купли-продажи товаров с учетом складывающейся потребности рынка и покупательной способности;

- расширение сферы целевых рынков (сегментов);

- сокращение издержек обращения товаров.

Коммерческие отношения могут развиваться в условиях экономической свободы субъектов деловых отношений, которая предполагает владение капиталом и умение управлять финансами, ориентацию на извлечение максимально возможной для складывающихся условий прибыли и наи более выгодные способы ее капитализации, умение управлять коммерческим риском, формирование таких организационных структур коммерции, которые способны приспосабливаться к меняющимся условиям, восприимчивость к изменениям в потребностях рынка, полное равноправие партнеров. В то же время нельзя считать экономической свободой в коммерческой деятельности полную независимость от интересов и действий субъектов рынка, поскольку и ряде случаев для достижения каких-либо стратегических целей необходим компромисс с деловыми партнерами. Кроме того, свобода коммерческих взаимоотношений может ограничиваться условиями внешней среды, коммерческой тайной и другими объективными факторами.

Для достижения поставленных в коммерческой деятельности задач необходимо руководствоваться следующими основными принципами:

- неразрывная связь коммерции с принципами маркетинга гибкость коммерции, ее направленность на учет постоянно меняющихся требований рынка;

- умение предвидеть коммерческие риски;

- выделение приоритетов;

- проявление личной инициативы;

- высокая ответственность за выполнение принятых обязательств по торговым сделкам;

- нацеленность на достижение конечного результата — прибыли.

Тесная связь коммерции с маркетингом определяется прежде всего сущностью современной концепции маркетинга, преобладающей на большинстве рынков и воплощенной в лозунге «Продавать нужно только то, что можно продать». До середины текущего столетия действовала концепция маркетинга, делавшая основной упор на активизацию коммерческих усилий. Значение этой концепции до настоящего времени еще не утрачено в России.

Гибкость коммерции должна проявляться в своевременном учете требований рынка, для чего необходимо изучать и прогнозировать товарные рынки, развивать и совершенствовать сбытовую рекламу, а также внедрять в коммерческую деятельность инновации, при необходимости — изменять профиль деятельности, вносить изменения в организационные структуры коммерции.

Умение предвидеть коммерческие риски является очень важным принципом для предпринимателя в сфере торговли. Риск — это степень неопределенности результата. Коммерческий риск — это возможные убытки в коммерческой работе. Он может быть определен как сумма ущерба, понесенного вследствие неверного решения и расходов до его реализации. Коммерческий риск может возникнуть вследствие инфляции (в связи с падением покупательной способности денег), с ухудшением финансового положения фирмы, а также в результате заключения рискованной сделки, невыполнения договорных обязательств контрагентами, связанных с действиями конкурентов, из-за уничтожения или порчи груза при транспортировке, от стихийных бедствий, от возможной нечестности работников фирмы. Кроме того, коммерческий риск может возникнуть по причине нестабильности социально-политической ситуации. Коммерческая деятельность без рисков невозможна, однако при ее планировании важно предусмотреть влияние коммерческого риска. Для того чтобы риск был «навешенный», необходимо использовать максимально ношеный объем информации, всесторонний анализ коммерческой деятельности, финансовых результатов, эффективности партнерских связей, всестороннее исследование рынка, тщательный подбор персонала.

Выделение приоритетов в коммерческой деятельности не менее важно, чем в производстве. Реализация этого принципа предполагает постоянное изучение и знание всех деталей коммерческой деятельности. Личная инициатива зависит непосредственно от каждого человека, работающего в сфере коммерции, и определяется не только личностными характеристиками, но и культурой труда. Личностные характеристики формируют основу деловых качеств коммерсанта. Под культурой труда подразумевается определенный уровень основы организации груда, отказ от устаревших и восприимчивость к новым, более эффективным методам труда и приемам общения с коллегами и подчиненными, поиск и вовлечение в сферу труда новых научно-технических достижений, бережное отношение к собственности, а также готовность быстро воспринимать все новое, что может оказать воздействие па повышение эффективности деятельности.

Высокая ответственность за выполнение принятых обязательств по торговым сделкам — это принцип, который создает репутацию коммерсанту в деловом мире. Реализация этого принципа — залог эффективной коммерческой деятельности.

Осуществляя коммерческую деятельность, ее субъекты должны строго соблюдать действующее законодатель повышать культуру обслуживания покупателей, организация и управление принимать эффективные коммерческие решения, позволяющие получить максимальную прибыль. Соблюдение этих принципов будет способствовать успешному выполнению задач, стоящих перед коммерческими службами, основными из которых являются:

- повышение уровня работы по изучению конъюнктуры рынка на основе маркетинговых исследований;

- своевременное принятие решений, соответствующих сложившейся на рынке ситуации;

формирование взаимовыгодных отношений с партнерами;

- усиление роли договоров и укрепление договорной дисциплины;

- установление длительных хозяйственных связей с поставщиками;

- рост эффективности коммерческой деятельности за счет автоматизации отдельных операций.

Глава 2. Формы предпринимательской деятельности на примере Сбербанка

2.1 Понятия и определения Сбербанка

ПАО «Сбербанк» (полное наименование Публичное акционерное общество «Сбербанк России»)[1] — российский финансовый конгломерат, крупнейший транснациональный и универсальный банк Российской Федерации — России, Центральной и Восточной Европы. По итогам 2019 года у «Сбербанка» 96,2 млн активных частных клиентов и 2,6 млн активных корпоративных клиентов[2].

ПАО «Сбербанк» контролируется Правительством России, которому принадлежит 52,3 % простых акций[3], остальные акции находятся в публичном обращении. Предоставляет широкий спектр банковских услуг. В рамках стратегии трансформации «Сбербанка» в технологическую компанию начинает расти доля небанковских услуг, таких как онлайн-магазины электронной торговли, телекомы, страхование, медицина и прочее. В 2018 году ценность бренда «Сбербанка» составила 670,4 млрд рублей[4]. На протяжении 4-х лет (с 2017 по 2020 год) «Сбербанк» удерживает звание «Самого дорогого бренда России» по версии аналитиков компании Brand Finance[5].

2.2. Исследование деятельности Сбербанка в сфере потребительского кредитования в условиях цифрования

Организация кредитной деятельности каждого конкретного банка является ключевой составляющей для успешного функционирования банковского сектора страны в целом. Банковское кредитование в России выступает одним из сохраняющихся внутренних стимулов для развития экономики. Наиболее доходным сегментом рынка банковских операций в этой связи выступает потребительское кредитование, и коммерческие банки весьма заинтересованы в дальнейшем развитии данного сегмента. По оценке аналитиков маржа в секторе кредитования физических лиц продолжает оставаться выше, чем в других сегментах, на 6–8 % [6].

В глобальном мире в последние годы ввиду развития цифровизации эксперты указывают на ключевой тренд в развитии потребительского спроса на финансовые услуги – это развитие интернет-коммерции одновременно с развитием экосистем вокруг онлайн-платформ, включающих финансовые банковские услуги. В связи с этим банкам предлагается развивать четыре базовых направления использования цифровизации в процессе создания банковских продуктов[7]:

- для связи с клиентами, партнёрами и сотрудниками коммерческого банка;

- для анализа как финансового положения, так и психологического типа клиента, его предпочтения и образ жизни (на основе использования технологии искусственного интеллекта) для более глубокого персонифицированные своих предложений: начиная от специфического дизайна продукта до его содержимого (кредитование на различные цели – ипотека, путешествия, образование и т.п.) и тарифов за услуги;

- для автоматизации низко рискованных, повторяющихся однотипных процессов, которые можно без ущерба для деятельности банка перевести в мобильные приложения и другие технологии подобного уровня для повышения продуктивности его работы;

- для содействия инновациям в банковских продуктах и бизнес-моделях, как, например, социальный маркетинг и краудсорсинг или «бизнес-модели с цифровой ориентацией».

Согласно статистическим данным ключевым игроком на российском рынке банковских услуг как в сфере потребительского кредитования, так и в области внедрения цифровых технологий в банковскую деятельность выступает ПАО Сбербанк. Его розничное кредитование наряду с малым и средним бизнесом являются целевыми сегментами для извлечения дополнительной прибыли банком, а цифровизация выступает в качестве инструмента их развития.

В связи с вышеизложенным тематика в области исследования деятельности Сбербанка в сфере потребительского кредитования в условиях цифровизации является актуальной.

Цель исследования: оценка деятельности Сбербанка в сфере потребительского кредитования на основе укрупнения его бизнеса и цифровизации банковской деятельности в современной России.

Публичное акционерное общество «Сбербанк России» (ПАО Сбербанк) – крупнейший банк не только России, но и стран Центральной и Восточной Европы, является крупным банковским учреждением на российском финансовом рынке, которое продвигает цифровые технологии в банковской деятельности на территории РФ, поэтому объектом исследования был выбран именно он.

Предметом исследования выступает потребительское кредитование в Сбербанке в условиях цифровизации.

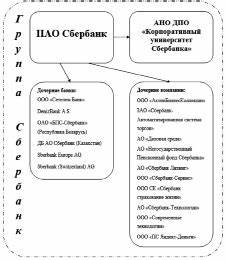

ПАО Сбербанк составляет ядро Группы Сбербанк, структура которой приведена на рис. 1.

Рис. 1. Структура группы Сбербанка по состоянию на 01.01.2018.

Базовыми видами деятельности Сбербанка как универсального классического банка являются корпоративные и розничные банковские операции, включающие в себя и размещение денежных средств клиентов от своего имени и за свой счет.

Осуществляемое в последние годы укрупнение банковской системы со стороны Центрального банка Российской Федерации (например, 1 января 2019 г. произошло объединение банков «Бинбанк» и «Открытие» под брендом последнего) негативно не отразилось на деятельности Сбербанка, в том числе в виду его существенных позиций на рынке банковских услуг. Так, по состоянию на 01.01.2018 на долю Сбербанка приходилось 28,9 % совокупных активов российского банковской системы, банк обслуживал 151 млн клиентов, из которых 134,7 млн в России. Из всех клиентов банка в России клиентами Сбербанка являются 132,7 млн частных клиентов, из них 86,2 млн активных клиентов (60 % населения России) – клиентов, совершивших не менее одной операции за последние три месяца, а также 2,1 млн активных корпоративных клиентов. На долю Сбербанка приходится 40,5 % кредитов физическим лицам, а совместно с дочерним Сетелем Банком доля кредитов физическим лицам ПАО Сбербанк составляет 41,4 %[8].

Заключение

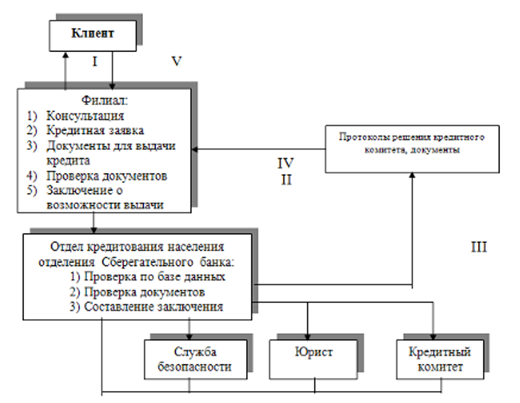

Исходя из вышеизложенного, можно констатировать, что деятельность Сбербанка в сфере потребительского кредитования физических лиц достаточно сложный, но отлаженный процесс, опирающийся как на цифровизацию банковских технологий, так и на взаимодействие банков внутри Группы Сбербанка. В ходе исследования авторами был выявлен алгоритм работы ПАО Сбербанк с заёмщиками – физическими лицами в условиях цифровизации кредитных продуктов, представленный на рис. 3:

1) клиент подает заявку через один из онлайн-сервисов Группы Сбербанк,

2) рассмотрение заявки на цифровой платформе при помощи технологии искусственного интеллекта в течение двух часов;

3) при положительном решении платформы ПФМ запускается процедура выдачи потребительского кредита через офисы ПАО Сбербанк; в случае отрицательного решения при соответствии заемщика двум критериям – наличия у заявителя положительной кредитной истории, а также постоянного пользования услугами ПАО Сбербанк, заявка перенаправляется в один из дочерних банков Группы по более высокий процент в среднем на 5–7 п.п.;

4) процедура кредитования в одном из банков Группы Сбербанк, что способствует сохранению клиентской базы Группы, диверсификации кредитных рисков внутри неё и сохранению ПАО Сбербанк положительной финансовой отчетности.

Рис. 3. Алгоритм работы ПАО Сбербанк с заёмщиками – физическими лицами в условиях цифровизации кредитных продуктов.

В 2017 г. Сбербанк принял Стратегию развития до 2020. Своими ключевыми стратегическими приоритетами Сбербанк видит дальнейшее улучшение клиентского опыта, технологическое лидерство и развитие экосистемы для удовлетворения большинства потребностей своих клиентов через предложение нефинансовых услуг[9].

Таким образом, при совершенствовании организации кредитования физических лиц в Сбербанке путем реализации вышеозначенного алгоритма как результата синергии Группы Сбербанк и цифровизации банковских продуктов банк остается лидером сегмента кредитования физических лиц на рынке банковских услуг России.

Список литературы

- Коммерческая деятельность, Бунеева Р.И., 2009

- Алабина Т.А., Березина Н.М., Синкин И.А. ИССЛЕДОВАНИЕ ДЕЯТЕЛЬНОСТИ СБЕРБАНКА В СФЕРЕ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В УСЛОВИЯХ ЦИФРОВИЗАЦИИ // Фундаментальные исследования. – 2019. – № 11. – С. 9-15;

URL: http://fundamental-research.ru/ru/article/view?id=42580 (дата обращения: 19.12.2020). - Алпатова Э.С., Валиева Л.М. Оценка эффективности потребительского кредитования в региональном коммерческом банке (по данным ООО «КАМКОМБАНК») и совершенствование механизма его организации // Научное обозрение. Экономические науки. 2016. № 2. С. 12–19.

- Никитина Т.В., Гальпер М.А., Лучко А.Д. Проведение цифровизации в розничном банковском бизнесе (на примере практики Сбербанка) // Известия Санкт-Петербургского государственного экономического университета. 2018. № 5 (113). С. 71–75.

- Годовой отчет ПАО Сбербанк за 2017 год. М.: Сбербанк, 2017. 393 с. [Электронный ресурс]. URL: https://www.sberbank.com/common/img/uploaded/files/pdf/yrep/sberbank_annual_report_2017_rus.pdf (дата обращения: 25.10.2019).

- Условия банковского обслуживания физических лиц ПАО Сбербанк // Сбербанк России. [Электронный ресурс]. URL: https://www.sberbank.ru/common/img/uploaded/files/pdf/udbo_09_02_2018.pdf (дата обращения: 25.10.2019).

-

Публичное акционерное общество "Сбербанк России"

-

Годовой отчет Сбербанка за 2019 год ↑

-

Путин подписал закон о покупке правительством акций Сбербанка

Минфин конвертировал валюту из ФНБ на 1,5 трлн руб. для покупки акций Сбербанка ↑

-

Brand Finance Russia 50 2018. Brand Finance. Дата обращения: 15 августа 2018. ↑

-

Brand Finance назвал Сбербанк самым дорогим брендом России. www.sostav.ru. Дата обращения: 17 сентября 2020. ↑

-

Алпатова Э.С., Валиева Л.М. Оценка эффективности потребительского кредитования в региональном коммерческом банке ↑

-

Никитина Т.В., Гальпер М.А., Лучко А.Д. Проведение цифровизации в розничном банковском бизнесе ↑

-

Годовой отчет ПАО Сбербанк за 2017 год. М.: Сбербанк, 2017. 393 с.

Условия банковского обслуживания физических лиц ПАО Сбербанк // Сбербанк России. ↑

-

Годовой отчет ПАО Сбербанк за 2017 год. М.: Сбербанк, 2017. 393 с.

Условия банковского обслуживания физических лиц ПАО Сбербанк // Сбербанк России. ↑

- Инвестиционная политика предприятия и её влияние на денежные потоки

- Коммерческая информация и ее защита (на примере ООО «Твое»)

- Субъекты коммерческой деятельности в сфере потребительского рынка (на примере розничной сети «СПАР»)

- Ресурсы предприятия и значения их эффективного использования

- Понятие социального обеспечения(Критерии социального обеспечения)

- Содержание и специфические особенности предпринимательской деятельности в сфере сельского хозяйства (Сущность предпринимательства)

- Особенности коммерческой деятельности в сфере малого бизнеса (Малый бизнес и его роль в экономике страны)

- Построение организационных структур (Разработка совершенствованной организационной структуры управления предприятием ООО «СтройСервис»)

- Построение организационных структур(Понятие, значение, определение организационных структур управления. Факторы, влияющие на формирование организационной структуры)

- Фитнес клуб как объект управления на примере Гольден Фитнес

- Жиры и их влияние на пищевую ценность и сохранность группы однородных продовольственных товаров.

- Оборотные средства организации и пути УЛУЧШЕНИЯ ИХ ИСПОЛЬЗОВАНИЯ