Оборотные средства организации и пути УЛУЧШЕНИЯ ИХ ИСПОЛЬЗОВАНИЯ

Содержание:

Введение

Наверное, важной часть имущества являются его оборотные средства. Могу сказать, что каждое предприятие должно иметь достаточное количество оборотных средств, они необходимы для того чтобы предприятие могло функционировать в рыночной экономике, рыночная экономика - это так сказать экономическая система, которая основанная на принципах свободного предпринимательства, многообразия форм собственности на средства производства, рыночного ценообразования, договорных отношений между хозяйствующими субъектами, ограниченного вмешательства государства в хозяйственную деятельность субъектов.

На предприятиях должно проводиться обязательное нормирование оборотных средств, нормирование в рыночной экономике представляет собой установление норм выработки путем опытного исчисления затрат времени.

Каждому предприятию важно управлять оборотными средствами, делать какие-либо мероприятия, которые способствуют обороту денежных средств на предприятии, такие мероприятия могут ускорять оборот оборотных средств. В ходе таких действий происходит ускорение оборачиваемости оборотных средств.

Ели предприятие эффективно делает свою работу, отлично управляет своими привлеченными оборотными средствами, то предприятие может добиться хорошего экономического положения.

Глава 1

1.1 Общая характеристика оборотных средств предприятия.

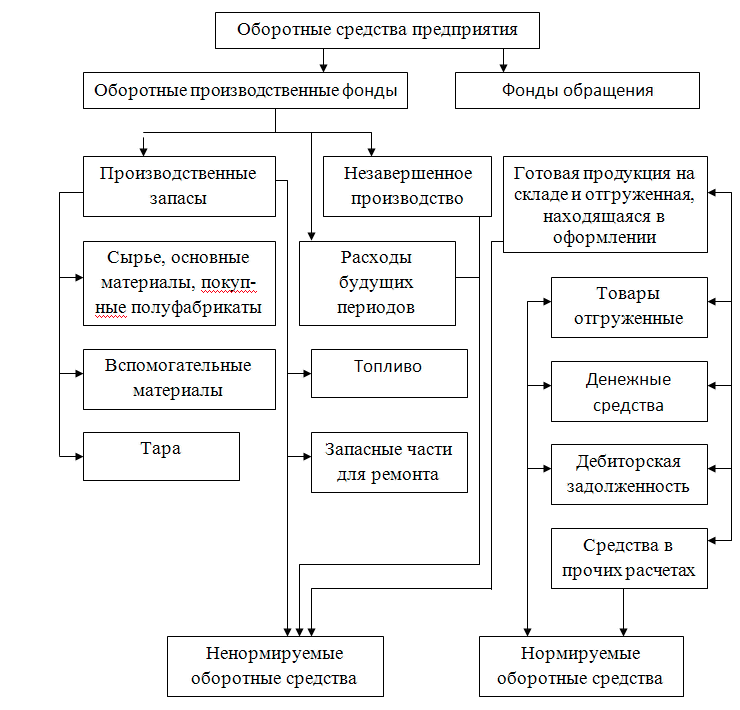

Оборотные средства- это денежные ресурсы предприятия, авансируемые в оборотные активы для поддержания текущей производственно-коммерческой деятельности. Оборотные средства делаться на два понятия:

1.Состав-это совокупность элементов, образующих оборотные средства предприятия.

2.Структура- это соотношения между элементами оборотных средств, выраженное в процентах.

Под составом оборотных средств чаще всего понимают совокупность элементов, которые образуют оборотные средства.Обооротные средства, представляют собой грубо говоря фонды обращения, то есть к ним относится готовая продукция, которая находиться на складах предприятия; продукция которую уже отгрузили; деньги предприятия и средства в расчетах.

Давайте разберем понятия, назначение оборотных средств и состав оборотных фондов, и оборотных средств, эти понятия не являются связанными друг с другом. Оборотные фонды - обязательный элемент процесса производства, основная часть себестоимости продукции, чем меньше расход материалов и других расходов, тем меньше цена производимого продукта. Самой необходимой предпосылкой у организации является нормальное функционирование в условиях экономики на рынке.

К оборотным фондам можно всегда отнести часть средств производства, так же элементы в процессе труда которых расходуются в практически любом производственном цикле.

Оборотные производственные фонды предприятий состоят трех частей:

1.производственные запасы;

2. незавершенное производство и полуфабрикаты собственного изготовления;

3. расходы будущих периодов.

Незавершенное производство и полуфабрикаты собственно изготовления - это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода.

Экономическое значение экономии оборотных фондов в современных условиях выражается в следующем:

1.Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов.

2.Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда.

3.Влияет на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

Оборотные средства предприятия делятся на такие группы, которые указанные ниже в схеме:

(Рисунок-1.1)

1.2 Оценка использования оборотных фондов в производстве

Одной из важнейших задач предприятий является всемирное улучшение оборотных фондов. Чем лучше используются материалы, сырье и топливо, тем меньше расходуется количество продукции для выработки.

Различают разные показатели расхода ресурсов и уровня.

Расход ресурсов может представлять собой производственное потребление. Расход на производство охватывает все материальные ресурсы, которые были затрачены на изготовление. Так же есть материальные ресурсы, которые расходуются на такие нужны как : культурно-бытовые, обеспечения разных видов хозяйств и многое другое.

Общий расход материальных ресурсов - это потребление отдельных видов или вместе взятых материальных ресурсов на выполнение всей производственной программы в отчетном периоде. Общий расход материальных ресурсов учитывается в натуральном выражении; суммарный расход различных видов материальных ресурсов - в стоимостном выражении.

Удельным расходом (т) конкретного вида ресурсов называется их средний расход на единицу произведенной годной продукции.

(1.2)

где Q - количество материальных ресурсов, израсходованных на производство данной продукции в отчетном периоде;

N - количество годных единиц продукции.

Характеристикой расхода материальных ресурсов на производство продукции является показатель материалоемкости (М), он оценивает фактический расход материальных ресурсов на единицу потребительского свойства в натуральном ее измерении. Данный показатель взаимосвязан с показателями, характеризующими расход отдельных видов материальных ресурсов, измеряемыми в натуральном, и натурально-стоимостном и стоимостном выражении.

Материалоемкость продукции может быть измерена разными показателями: удельным расходом материальных ресурсов на физическую единицу произведенной продукции (удельная материалоемкость):

(1.3)

(1.3)

m - удельный расход;

Q - количество материальных ресурсов, израсходованных на производство данной продукции в отчетном периоде;

N - количество годных единиц продукции.

Величиной расхода нескольких видов материальных ресурсов в стоимостном выражении на физическую единицу производимой продукции:

(1.4)

(1.4)

Где  - объём произведенной продукции в сопоставимых ценах;

- объём произведенной продукции в сопоставимых ценах;

∑N - объем количества годных единиц продукции.

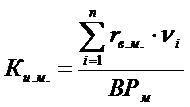

В отраслях машиностроения применяются свои показатели определения уровня использования основного элемента оборотных фондов - металла.

На стадии конструирования машин и механизмов исчисляется показатель относительной металлоемкости машины:

(1.5)

(1.5)

где  - чистый вес, равный суммарному весу металлических деталей и частей машины, т, кг;

- чистый вес, равный суммарному весу металлических деталей и частей машины, т, кг;

- количество единиц основной эксплуатации характеристики машины.

- количество единиц основной эксплуатации характеристики машины.

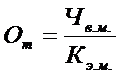

Наиболее широко применяется в машиностроении коэффициент использования металла:

(1.6)

(1.6)

где

rв.м -чистый вес металла, воплощенный в единицей. т, кг;

Vi- объем выпуска продукции по каждому наименованию номенклатуры;

ВРм - валовой расход данного вида металла, затраченного на выпуск продукции;  - количество разных видов изделий, составляющих номенклатуру выпуска.

- количество разных видов изделий, составляющих номенклатуру выпуска.

Другим показателем полезного использования металлов является уровень отходов. Этот непосредственно связано с коэффициентом полезного использования.

В металлообработке уровень отходов исчисляется как отношение количества отходов, образовавшихся в процессе холодной обработки металла, к количеству потребляемого металла. Результат показывает, какая доля всего потребляемого металла пошла в отходы (%):

(1.7)

(1.7)

где  - уровень отходов %;

- уровень отходов %;

- количество потребленного металла, кг;

- количество потребленного металла, кг;

- количество отходов.

- количество отходов.

В хим. промышленности есть личные особенности при исчислении данных использования оборотных фондов. В секторах экономики хим промышленности, а ещё в производствах, применяющих хим методы обработки материалов, во большого количества случаях отсутствует понятие незапятнанного веса изделия. В данных секторах экономики по основанию особенности хим технологии зачастую ни один из исходных видов сырья не входит в готовый продукт в личном исходном виде.

В последствие чего расход материалов на хим. процесс или же же на единицу производимой продукции устанавливается в согласовании с утвержденной технологией и называется теоретическим. В отвлеченный расход материалов включаются отходы и безвозвратные потери. Показателем использования материалов в хим промышленности трудится отношение отвлеченного издержки материалов к фактическому издержке потребленных материалов на выработку единицы конкретной хим. продукции или же же на хим. процесс. Фактический расход больше отвлеченного на смысл утрат, возникающих в хим процессах. Чем между фактическим и теоретическим расходом материалов, собственно что этот показатель прогрессивнее.

1.3 Как сэкономить элементы оборотных средств предприятия.

Наверняка в условиях перехода к рыночной экономике самой важной задачей каждого предприятия как раз таки является экономия материальных ресурсов, в связи с тем что именно они являются большей частью издерже предприятия,а от данных издержек зависит прибль.А нам извенстно ,что прибль это основной источник средства к существоканию предприятия.

Различают несколько источников и путей экономии материальных ресурсов. Такие изсточники показывают, как будет достигнута экономия,а пути экономии – с помощью чего будет достигнута экономия.

С точки зрения сферы возникновения и использования резервов экономии материальных ресурсов они могут быть подразделены на три группы:

1.Цеховые,заводские.(Внутреотрослевые)

2.Межотрослевые.

3.Хозяйственные.

(Рисунок-1.2)

Межотраслевые резервы связаны с возможностью улучшения межотраслевых связей, укрепления договорной дисциплины между предприятиями разных отраслей.

Внутрипроизводственные резервы определяются недостатками в использовании на предприятии сырья, материалов, оборудования, рабочего времени. Кроме прямых потерь рабочего времени - внутрисменных и целодневных, имеются скрытые потери, связанные с исправлением бракованных изделий, с выполнением работ, не предусмотренных технологией.

К хозяйственным относятся резервы, которые имеют важное значение для народного хозяйства и всех его отраслей, так как обеспечивают: установление прогрессивных народно-хозяйственных пропорций в отраслевой структуре промышленности; совершенствование структуры топливно-энергетического комплекса; совершенствование всего хозяйственного механизма в условиях рыночных отношений.

Глава 2

2.1. Пути ускорения оборачиваемости оборотных средств.

Оборачиваемость оборотных средств предприятия – важный показатель эффективности их использования. Критерием оценки эффективности управления оборотными средствами служит фактор времени: чем дальше оборотные средства пребывают в одной и той же форме, тем при прочих равных условиях ниже эффективность их использования, и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования.

Резервы и пути ускорения оборачиваемости оборотных средств в обобщенном виде зависят от двух факторов: объема товарооборота и размера оборотных средств.

Чтобы ускорить оборачиваемость, необходимо:

1. совершенствовать движение продукции и нормализовать размещение оборотных средств;

2. полностью и ритмично выполнять планы хозяйственной деятельности;

3. совершенствовать расчеты с поставщиками и покупателями;

4.ускорять оборот денежных средств за счет улучшения инкассации выручки, строгого лимитирования остатков денежных средств в кассах, в пути, на расчетном счете в банке;

5. не допускать дебиторской задолженности.

Эффективность использования оборотных средств предприятий, следовательно, зависит, прежде всего, от умения управлять ими, повышать уровень производства.

На схеме (2.2) показано куда уходит большая часть оборотных средств. В основном большая их часть оказывается в производственных запасах в основном это около 70-80%.

(Рисунок-2.1)

Собственные оборотные средства — показатель финансового анализа предприятий. Равен разнице между оборотными средствами и краткосрочными обязательствами.

Заемные средства - это средства сторонних лиц, привлеченные предприятием на какой-либо срок для использования в своей деятельности. Обычное условие привлечения заемных средств - это начисление процентов или дисконта по ним. По источникам формирования оборотные средства делятся на собственные и заемные.

Нормирование оборотных средств — процесс определения минимальной, но достаточной величины оборотных средств на предприятии, т. е. это установление экономически обоснованных норм запаса и нормативов по элементам оборотных средств.Нормироование оборотных средств в основном заключается в определении оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резерв, сокращению длительности производственного цикла, более быстрой реализации готовой продукции.

В нормирование участвуют оборотные средства,которые находятся в производ. запасах,так же незавершенном строительстве и остатков продукции на складе. Все остальное относиться к ненормируемым.

Норматив оборотных средств - произведение нормы оборотных средств на тот показатель, норма которого определена. Рассчитывается в рублях.

Нормирование оборотных средств Ноб. ср. представляет собой следующую сумму:

Н=Нпр. з+Нн. п+Нг. п,

где Нпр. з - нормирование производственных запасов;

Нн. п - нормирование незавершенного производства;

Нг. п-нормирование запасов готовой продукции.

2.2 Понятие оборотных средств предприятия.

Оборотные средства – денежные ресурсы предприятия, авансируемые в оборотные активы для поддержания текущей производственно-коммерческой деятельности.

К оборотным производственным фондам относятся предметы труда, которые целиком потребляются в течение одного производственного цикла и полностью переносят свою стоимость на себестоимость готовой продукции. Это производственные запасы сырья, материалов, топливо,полуфабрикаты, запасные части, незавершенное производство, расходы будущих периодов и остальное.

Оборотные стредства используют для:

1. оплаты ресурсов, потребляемых в процессе производства в виде электроэнергии, топлива

2. выплаты заработной платы на момент создания предприятия;

3. приобретения сырья, комплектующих изделий и всех других компонентов, необходимых для организации производства;

4. оплаты обязательных налогов и платежей.

Оборотные средства деляться на заемные и собственные,об этом я говорила выше. Заемные средства представлены кредитами банков, кредиторской задолженностью и прочими пассивами, а собственныеоборотные средства постоянно находятся в распоряжении предприятия.

2.3 Определение потребности в оборотном капитале и оборотных средствах.

Объем оборотного капитала ,необходимого для текущего функционирования организации,во многом зависит от правильного определения потребности в оборотных активов. Определение потребности в оборотных активах - одна из задач финансового планирования. В

зависимости от вида оборотных активов и особенностей их кругооборота могут применяться те или иные методы планирования. Частным случаем планирования потребности в оборотных активах является нормирование.

Нормирование представляет собой процесс установления оптимальной величины оборотных активов, необходимых для организации и осуществления нормальной (бесперебойной) хозяйственной деятельности предприятия. Применяется этот способ планирования в основном по отношению к оборотным активам, обслуживающим стадию производства.

Существует несколько методов расчета нормативов оборотных активов.

Метод прямого счета основывается на определении обоснованных норм запаса по отдельным элементам оборотных активов. Затем определяется норматив оборотных средств, т.е. стоимостное

выражение запаса, который рассчитывается по каждому элементу (частные нормативы) и в целом по нормируемым оборотным активам (совокупный норматив). Данный метод является основным методом определения плановой потребности в оборотных активах.

Норма оборотных активов - это относительный объем запаса по важнейшим

товарно-материальным ценностям, необходимым предприятию для обеспечения нормальной,ритмичной работы. Нормы являются относительными величинами, которые устанавливаются в днях запаса или в процентах к определенной базе и показывают длительность периода, обеспеченного данным видом запасов материальных ресурсов.

Нормы устанавливаются раздельно по следующим элементам нормируемых оборотных средств:

- производственным запасам;

- незавершенному производству;

- запасам готовой продукции на складе предприятия.

Частная норма по производственным запасам определяется по каждому виду или группе

материалов и рассчитывается следующим образом:

Д=Д1+Д2+Д3+Д4+Д5

где Д - норма запаса в днях;

Д1- время на разгрузку, приемку, складирование (подготовительный запас);

Д2- время нахождения сырья и материалов на складе в виде запаса для текущего

производственного процесса (текущий запас);

Д3 - время нахождения сырья и материалов на складе в виде страхового или гарантийного запаса (страховой запас);

Д4 - время подготовки к производству, связанной с выдержкой сырья, сушкой, разогревом и прочими подобными операциями (технологический запас);

Д5- время нахождения материалов в пути и время документооборота (транспортный запас).

Основным в промышленности является текущий складской запас, т.е. время нахождения производственных запасов на складе предприятия между двумя очередными поставками.

прямо связана с частотой и равномерностью поставок и периодичностью запуска сырья и материалов в производство.

Норматив оборотных активов показывает минимально необходимую сумму денежных средств,обеспечивающих хозяйственную деятельность предприятия, т.е. денежное выражение планируемого производственного запаса:

Н=OP*Д

где Н - норматив по отдельному элементу производственных запасов, выраженный в рублях;

ОР - однодневные затраты, т.е. сумма расходов по данному элементу производственных запасов в рублях.

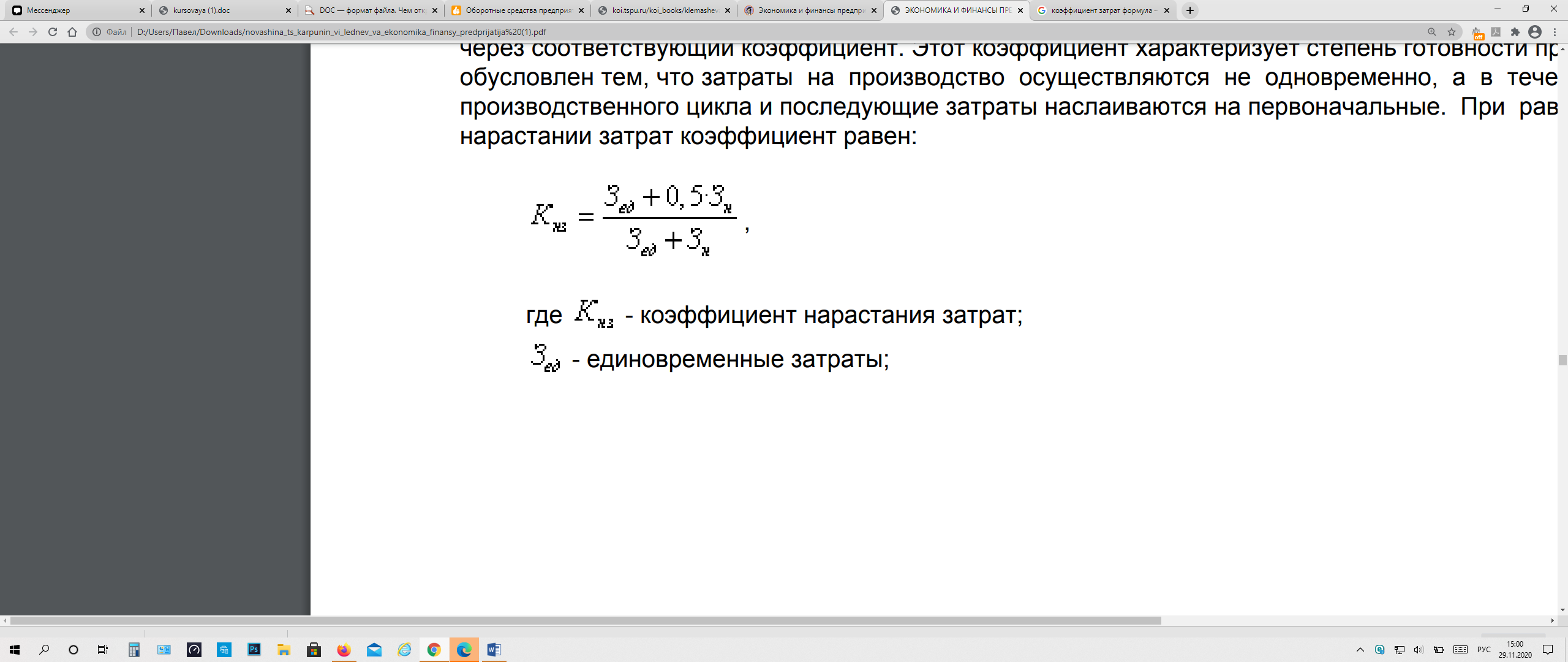

При равномерном нарастании затрат коэффициент равен:

где Кнз- коэффициент нарастания затрат;

Зед- единовременные затраты;

Зн- нарастающие затраты.

2.4 Показатели эффективности использования оборотных активов.

От эффективного использования оборотных активов во многом зависят итоговые экономические и

финансовые результаты деятельности предприятия.

К внутренним резервам повышения эффективности использования оборотных активов относятся:

- рациональная организация производственных запасов;

- сокращение пребывания оборотных средств в незавершенном производстве ;

- рациональная организация обращения.

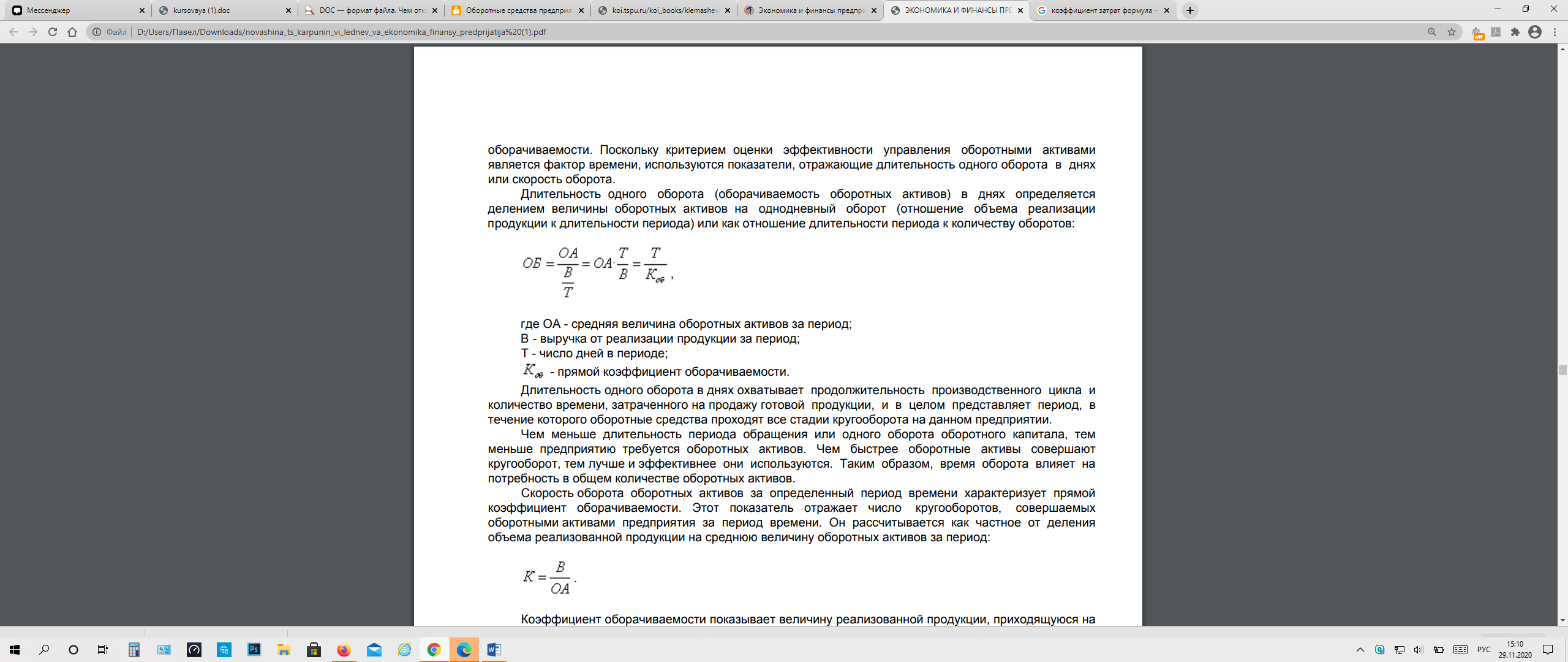

Оборачиваемость оборотных активов в днях определяется делением величины оборотных активов на однодневный оборот или как отношение длительности периода к количеству оборотов:

где ОА - средняя величина оборотных активов за период;

В - выручка от реализации продукции за период;

Т - число дней в периоде;

Коб - прямой коэффициент оборачиваемости.

Глава 3.

3.1 Краткая характеристика предприятия.

«ООО Суши-мастер» -осуществляет деятельность по изготовлению роллов и суши, так же другой японской продукции.

Целью компании является получение прибыли и увеличение продаж.

Компания стареется удовлетворить своих покупателей, создавая качественную продукцию.

3.2 Ценовая политика и политика стимулирования сбыта

При расчете стоимости изделия употребляется расценочной рецепт совершенных издержек. Расценочной рецепт совершенных потерь - порядок вырабатывания стоимостей на основе всех затрат. Переданный рецепт приспосабливается предприятиями, расположение каких недалеко к монопольному и сбыт продукции действительны гарантирован.

Стоимость будет закрывать всегда затраты и позволит унаследовать большую прибыль. Много времени будет уделяться рекламе обо обновлении ассортимента, маркетинговые акции для сотрудников компаний, размещенных в ближайших зданиях, конструкция дисконтирования.

3.3 Нормирование оборотных средств «ООО СУШИ-МАСТЕР».

Расходы на рекламу:

-баннер 4000 тысячи руб. в месяц

- расход на рекламу 60000 тысяч руб. в месяц

Помещение, в котором находиться данное «ООО» является бывшей квартирой на 1 этаже здания.

Таблица 1- Затраты на закупку оборудования.

|

Наименование оборудования |

Требуемое количество |

Цена за ед., руб. |

Всего затрат на приобретения, руб. |

|

Принтер |

1 |

20000 |

20000 |

|

Кассовый аппарат |

2 |

7800 |

15600 |

|

Офисные принадлежности (степлер, бумага и т.д.) |

- |

||

|

Компьютер |

2 |

13500 |

17000 |

|

ВСЕГО: 62600РУБ |

|||

Исходя из данной таблицы, мы видим, что на закупку оборудования ушло 62600 рублей.

Таблица 2 -Затраты на приобретение производственного оборудования приведены.

|

Наименование оборудования |

Требуемое количество |

Цена за ед., руб. |

Всего затрат на приобретения, руб. |

|

Холодильник |

2 |

50000 |

100000 |

|

Плиты и вытяжка |

3 |

25000 |

75000 |

|

Микроволновка |

1 |

5500 |

5500 |

|

Рисоварка |

3 |

5500 |

15500 |

|

Другое оборудование |

- |

34000 |

34000 |

|

Кухонная утварь |

- |

45500 |

45500 |

|

Ножи |

10 |

1200 |

12000 |

|

ВСЕГО: 287500 |

|||

На закупку производственного оборудования было потрачено 287500 рублей.

Таблица 3 – Месячный оклад.

|

Должность |

Кол-во персонала |

Оклад в месяц (руб.) |

|

Директор суши- бара |

1 |

30000 |

|

Сушисты |

4 |

40000 |

|

Официанты |

4 |

25000 |

|

Оператор |

2 |

30000 |

|

Курьеры |

2 |

34500 |

|

Зам. Директора |

1 |

33000 |

|

Кассир |

1 |

30000 |

|

ИТОГО:447500 |

||

График работы персона определяется специальным образом:

Сушисты работают – 2 через 2.

Курьеры работают на постоянной основе, без выходных.

Официантки работают: 3 на 2.

Остальной персонал работает на постоянной основе, единственными выходными у директора служат выходные дни.

Таблица 4-Начальный бухгалтерский баланс.

|

Актив |

Руб. |

Пассив |

Руб. |

|

Основные средства и прочие вне оборотных активов |

6878000 |

1. Заемный капитал |

10000000 |

|

1.Основные средства |

345000 |

1.1 Суда в банке |

10000000 |

|

1.1оборудование |

62600 |

||

|

1.2 Нематериальные активы |

516000 |

||

|

2. Материальные оборотные средства |

314780 |

||

|

3. Денежные средства |

944100 |

||

|

3.1 Расчетный счет |

941000 |

||

|

ВСЕГО: 10000000 |

ВСЕГО :10000000 |

||

Таблица 5- Составим таблицу потребности в продуктах и расходов на них за месяц.

|

№ |

Вид продукта |

Кол-во |

Расход (руб.) |

|

1 |

Лосось охлаждённый |

17 кг |

40000 |

|

2 |

Тунец |

6 кг |

12000 |

|

3 |

Лосось копчённый |

19 кг |

35000 |

|

4 |

Угорь |

23 кг |

17500 |

|

5 |

Авокадо |

10 кг |

9000 |

|

6 |

Мясо краба |

5 кг |

11000 |

|

7 |

Креветки |

10 кг |

15500 |

|

8 |

Огурец |

54 кг |

4000 |

|

9 |

Салат Чука |

30 кг |

4500 |

|

10 |

Кальмары |

13 кг |

12000 |

|

11 |

Икра рыбы оранжевая |

5 кг |

8000 |

|

12 |

Икра рыбы красная |

5 кг |

8000 |

|

13 |

Окунь |

12 кг |

2370 |

|

14 |

Яйца |

35 шт. |

2450 |

|

15 |

Кунжут |

25 упак. |

1000 |

|

16 |

Соевый соус |

2 л |

1500 |

|

17 |

Васаби |

5 кг |

2000 |

|

18 |

Имбирь |

5 кг |

2000 |

|

19 |

Чай черный |

100 упак. |

690 |

|

20 |

Чай зеленый |

100 упак. |

690 |

|

21 |

Соус Ким-чи |

2 л |

1000 |

|

22 |

Паста соевая |

2 кг |

450 |

|

23 |

Кунжутная паста |

2 кг |

690 |

|

24 |

Майонез |

2 кг |

500 |

|

25 |

Асахи |

20 бут. |

1700 |

|

26 |

Нори |

1,3 |

6550 |

|

27 |

Тофу |

4 упак. |

590 |

|

28 |

Сыр Филадельфия |

10 кг |

3000 |

|

29 |

Мука температурная |

20 кг |

1200 |

|

30 |

Митсукан |

20 л. |

1900 |

|

31 |

Намеко |

4 б. |

1000 |

|

32 |

Яблоки |

4 кг |

230 |

|

ВСЕГО: 189810 руб. |

|||

Таким образом, ежемесячные затраты на продукты составят 189810 рублей.

Таблица 6- Составим таблицу затрат на упаковку за месяц.

|

№ |

Вид продукта |

Кол-во |

Расходы |

|

1 |

Палочки бамбуковые |

3 коробки |

6000 |

|

2 |

Салфетки |

2 коробки |

1200 |

|

3 |

Соусница |

4 коробки |

1900 |

|

4 |

Лотки пластиковые |

2 коробки |

2100 |

|

5 |

Печатки |

1 коробка |

900 |

|

6 |

Пакеты |

100 шт. |

500 |

|

ИТОГО: 12600 |

|||

Ежемесячные затраты на упаковку составляют 12600 рублей.

Таблица 7-Постоянные и переменные затраты.

|

Статья издержек |

Расходы фирмы в месяц, руб. |

Группировка затрат в зависимости от оборота, руб. |

|

|

переменные |

постоянные |

||

|

Транспортные расходы |

19000 |

- |

19000 |

|

Расходы на питание |

21000 |

- |

21000 |

|

Аренда помещения |

25000 |

- |

25000 |

|

Расходы на оплату труда |

447500 |

- |

447500 |

|

Интернет |

2540 |

- |

2540 |

|

Налоги |

20000 |

- |

20000 |

|

Охрана |

750 |

- |

750 |

|

Электричество |

3000 |

- |

3000 |

|

Водоснабжение |

2500 |

- |

2500 |

|

Прочие расходы |

800 |

900 |

- |

|

ВСЕГО: |

542090 |

900 |

541290 |

|

Упаковка |

12600 |

12600 |

|

|

Продукты |

189810 |

189810 |

|

|

ИТОГО: |

744 500 |

541290 |

|

|

Дата |

Остаток в кассе на нач. смены |

Выручка за заказы |

ГСМ |

Израсходовано на продукты, услуги |

ИТОГО в кассе по плану |

Кол-во заказов (Экспресс-Бар) |

Кол-во заказов (Доставка) |

Сумма по чекам (Экспресс-Бар) |

Сумма по чекам (Доставка) |

|

|

1.01 |

0 |

50115 |

445 |

0 |

49670 |

69 |

18 |

28615 |

21500 |

|

|

2.01 |

49670 |

37015 |

612 |

27455 |

58618 |

53 |

25 |

19150 |

17865 |

|

|

3.01 |

58618 |

34545 |

663 |

5075 |

87425 |

36 |

33 |

21757 |

12788 |

|

|

4.01 |

87425 |

22320 |

365 |

10000 |

99380 |

31 |

25 |

11620 |

10700 |

|

|

5.01 |

99380 |

19555 |

963 |

61855 |

56117 |

30 |

21 |

11200 |

8355 |

|

|

6.01 |

56117 |

29710 |

608 |

36520 |

48699 |

42 |

34 |

23750 |

6065 |

|

|

7.01 |

48699 |

29815 |

555 |

9500 |

68459 |

48 |

27 |

17450 |

12365 |

|

|

8.01 |

68459 |

52770 |

816 |

50000 |

70413 |

71 |

37 |

34325 |

18445 |

|

|

9.01 |

70413 |

52185 |

812 |

15152 |

106634 |

54 |

39 |

41870 |

10315 |

|

|

10.01 |

106634 |

43380 |

899 |

26515 |

122600 |

50 |

16 |

23750 |

19630 |

|

|

11.01 |

122600 |

26435 |

621 |

60 |

148354 |

62 |

21 |

16815 |

9620 |

|

|

12.01 |

148354 |

21820 |

427 |

12577 |

157170 |

25 |

27 |

12190 |

9630 |

|

|

13.01 |

157170 |

24475 |

1057 |

4985 |

175603 |

84 |

34 |

12575 |

11900 |

|

|

14.01 |

175603 |

28330 |

358 |

1195 |

202380 |

21 |

36 |

14880 |

13450 |

|

|

15.01 |

202380 |

24345 |

421 |

1475 |

224829 |

31 |

26 |

12805 |

11540 |

|

|

16.01 |

224829 |

45795 |

1170 |

4029 |

265425 |

28 |

22 |

24666 |

21129 |

|

|

17.01 |

265425 |

42735 |

1140 |

14255 |

292765 |

56 |

42 |

25075 |

17660 |

|

|

18.01 |

292765 |

36550 |

802 |

26 |

328469 |

94 |

40 |

23300 |

13250 |

|

|

19.01 |

328469 |

26180 |

401 |

10201 |

344047 |

55 |

35 |

17700 |

7470 |

|

|

20.01 |

344047 |

33502 |

527 |

1925 |

375097 |

46 |

39 |

18950 |

14552 |

|

|

21.01 |

375097 |

36599 |

857 |

5600 |

405239 |

36 |

45 |

25740 |

10819 |

|

|

22.01 |

405239 |

56002 |

455 |

24400 |

436386 |

55 |

44 |

27502 |

28500 |

|

|

23.01 |

436386 |

56205 |

1150 |

6520 |

484921 |

53 |

23 |

32120 |

24085 |

|

|

24.01 |

484921 |

29500 |

1263 |

3480 |

509678 |

51 |

36 |

16385 |

13115 |

|

|

25.01 |

509678 |

33805 |

658 |

6668 |

536157 |

85 |

29 |

20200 |

13605 |

|

|

26.01 |

536157 |

25607 |

205 |

3323 |

558236 |

68 |

26 |

13250 |

12357 |

|

|

27.01 |

558236 |

29900 |

520 |

11500 |

576116 |

64 |

15 |

15670 |

14230 |

|

|

28.01 |

576116 |

53200 |

360 |

509 |

628447 |

77 |

19 |

29800 |

23400 |

|

|

29.01 |

628447 |

67800 |

470 |

4000 |

691777 |

87 |

22 |

37800 |

30000 |

|

|

30.01 |

691777 |

46802 |

200 |

1500 |

736879 |

67 |

21 |

29900 |

16902 |

|

|

31.01 |

736879 |

22300 |

200 |

2500 |

756479 |

46 |

17 |

16900 |

5700 |

|

В итоге получаем: выручка за заказы в месяц - 1 128 997

Транспортные расходы (ГСМ) - 20000

Расходы на товары и услуги - 362800

Итого выручка за месяц = 1 128 997-20 000-362 800 - 22 600 = 723 597

Заключение.

Когда идет речь об обратных средствах, в обязательном порядке возникает вопрос об производительности их применения и использования.

Увеличение производительности применения обратных средствах исполняется за счет больше скорого освоения свежих мощностей, увеличения сменности работы машин и оснащения, улучшения организации материально-технической базы, ремонтной службы, увеличения квалификации трудящихся, технического перевооружения фирмы, модернизации и проведения организационно-технических событий.

При самом экономном применении обратных средств, при высвобождающихся ресурсах нужно закрепить экономическое положение фирмы, увеличить вещественную заинтересованность трудящихся и служащих в увеличения производительности изготовления.

На базе вышеизложенного возможно устроить надлежащие выводы:

Предприятие как автономно хозяйствующий тип содержит право владения, использования и постановления обособленным имуществом. Актив фирмы разделяется на неподвижное и движимое, а еще на за пределами обратные и обратные активы.

На предприятиях состав и конструкция за пределами обратных активов имеют все шансы значимо отличаться, впрочем, правило, ключевой элемента считаются иммобилизованные фонды, между их - главные фонды.

Главные производственные фонды, состоящие из домов, сооружений, машин, оснащения и иных средств труда, принимают участие в процессе изготовления долговременное время, предохраняя при данном собственную естественную форму, а их цена переносится на изготовляемый продукт помаленьку, по частям.

Основные фонды считаются материально-технической основанием изготовления. От их размера находятся в зависимости производственная мощность фирмы и степень технической вооруженности труда.

В процессе эксплуатации главные фонды подеются физиологическому и моральному износу, собственно, что оборачивается для фирмы важными потерями. Убавить издержки износа ведущих фондов возможно методом их наилучшего применения, увеличения значений ведущих характеристик - фондоотдачи, коэффициента сменности, коэффициента загрузки оснащения.

Улучшить эти характеристики возможно за счет научно-технического прогресса, улучшения структуры ведущих фондов, уменьшения различных простоев оснащения, улучшения изготовления и труда, становления свежих форм хозяйствования. В одном ряду с прибылью, ведущей ключ улучшения ведущих фондов фирмы - амортизационные отчисления. Для обычного функционирования всякого фирмы важны обратные способы, представляющие собой валютные способы, применяемые предприятием для покупки обратных фондов и фондов воззвания.

Оборотные фонды, т.е. вещественные ресурсы, в различие от ведущих фондов применяются в одном производственном цикле, и цена их переносится на продукт незамедлительно и всецело. I

Рациональное и экономичное внедрение обратных фондов - первоочередная задачка компаний, например, как вещественные издержки оформляют 3/4 себестоимости промышленной продукции. Понижение материалоемкости изделия (расход вещественных ресурсов в естественном и стоимостном выражении на единицу считаются внедрение свежей техники, технологии, улучшение организации изготовления и труда.

Главная линия передового переходного периода - недостаток у компаний обратных средств. Ускорение оборачиваемости обратных средств, которое измеряется коэффициентом оборачиваемости и продолжительностью 1-го оборота в деньках, достигается разными событиям на стадиях сотворения производственных припасов, незавершенного изготовления и на стадии воззвания.

Список литературы.

1.Арзуманова, Т.И. Экономика организации: учебник / Т.И. Арзуманова, М.Ш. Мачабели. – Москва : Дашков и К°, 2016. – 237 с. : табл. – (Учебные издания для бакалавров). – Библиогр. в кн. – ISBN 978-5-394-02049-0. То же [Электронный ресурс]. - URL: – URL: http://biblioclub.ru/index.php?page=book&id=453416

2.Экономика и финансы организации: учебник / Т. С. Новашина, В.И. Карпунин, И.В. Косорукова; под ред. Т.С. Новашиной. – 3-е изд., перераб. и доп. – М.: Университет «Университет», 2020. – 336 с. (Университетская серия). ISBN 978-5-4257-0393-4; То же [Электронный ресурс]. - URL: http://biblioclub.ru/index.php?page=book_red&id=571494&sr=1

3.https://ru.wikipedia.org/wiki/%D0%97%D0%B0%D0%B3%D0%BB%D0%B0%D0%B2%D0%BD%D0%B0%D1%8F_%D1%81%D1%82%D1%80%D0%B0%D0%BD%D0%B8%D1%86%D0%B0

- Субъекты коммерческой деятельности в сфере потребительского рынка(Сущность коммерческой деятельности)

- Инвестиционная политика предприятия и её влияние на денежные потоки

- Коммерческая информация и ее защита (на примере ООО «Твое»)

- Субъекты коммерческой деятельности в сфере потребительского рынка (на примере розничной сети «СПАР»)

- Ресурсы предприятия и значения их эффективного использования

- Понятие социального обеспечения(Критерии социального обеспечения)

- Судебная власть государства: организация и полномочия(Место судебной власти в системе разделения властей)

- Особенности коммерческой деятельности в сфере малого бизнеса (Малый бизнес и его роль в экономике страны)

- Построение организационных структур (Разработка совершенствованной организационной структуры управления предприятием ООО «СтройСервис»)

- Построение организационных структур(Понятие, значение, определение организационных структур управления. Факторы, влияющие на формирование организационной структуры)

- Фитнес клуб как объект управления на примере Гольден Фитнес

- Жиры и их влияние на пищевую ценность и сохранность группы однородных продовольственных товаров.