Стратегические цели компании. Построение дерева целей

Содержание:

Введение

В данной курсовой работе будет представлен стратегический маркетинговый план для конкретной организации работающий в сфере FMCG, в категории алкогольные напитки. Тема разработки и внедрения стратегического маркетингового плана актуальна не только для конкретного предприятия, но и для российского рынка товаров и услуг в целом, так как в текущей экономической ситуации, большинство российских компаний работают «по наитию» в связи с необходимостью показывать продажи в краткосрочном периоде, без построения будущих моделей ведения бизнеса.

Если рассматривать необходимость внедрения стратегического маркетингового плана на конкретном предприятии, которое будет рассмотрено в рамках данной курсовой работы, то актуальность данной темы обусловлена отсутствием четкой структуры продаж при наличии широкого ассортимента товаров. На текущий момент в компании нет понимания «Кто?» основной потребитель, «Куда?» необходимо осуществить отгрузку, чтобы потребитель получил продукт, «Как?» как заинтересовать клиентов в приобретения продукта. На эти, а также другие важные вопросы я постараюсь ответить в данной курсовой работе.

Глава 1. Текущее положение компании и ее брендов на рынке.

Аграрное предприятие «Винзавод» занимается производством и продажей виноматериалов на территории Краснодарского края с 1966 года.

До 2010 года деятельность предприятия была ограничена только продажей виноматериалов. В 2010 году, предприятие вместе с виноградниками было перепродана частому лицу. В 2011 году было принято решение о перенаправлении бизнеса в производство собственного продукта «Тихие и игристые вина». С 2011 по 2015 год, компания занималась развитием собственных виноградников и наладкой производства продукта. В 2015 году было принято решение о создании дочерней торговой компании ООО «Винзавод», которая будет заниматься прямой продажей продуктов компании в Федеральные и локальные сети, дистрибьюторам, работающим с винным ассортиментом. По итогам работы в 2015-2016 году ООО «Винзавод» заключила договора с ключевыми дистрибьюторами и локальными сетями Краснодарского края. Отгрузки на дистрибьюторы начались в 2016 году. По итогам 2015-2016 года суммарно было произведено 450 000 дкл. собственных брендов компании, минимальный план продаж составлял 250 000 дкл., факт продаж составил 50 000 дкл. В связи с низкими продажами по итогам года, собственником было принято решение о реструктуризации компании и создании коммерческого отдела, ответственного за дистрибуцию брендов по Российской Федерации.

Основная информация о активах, сотрудниках и планах продаж компании:

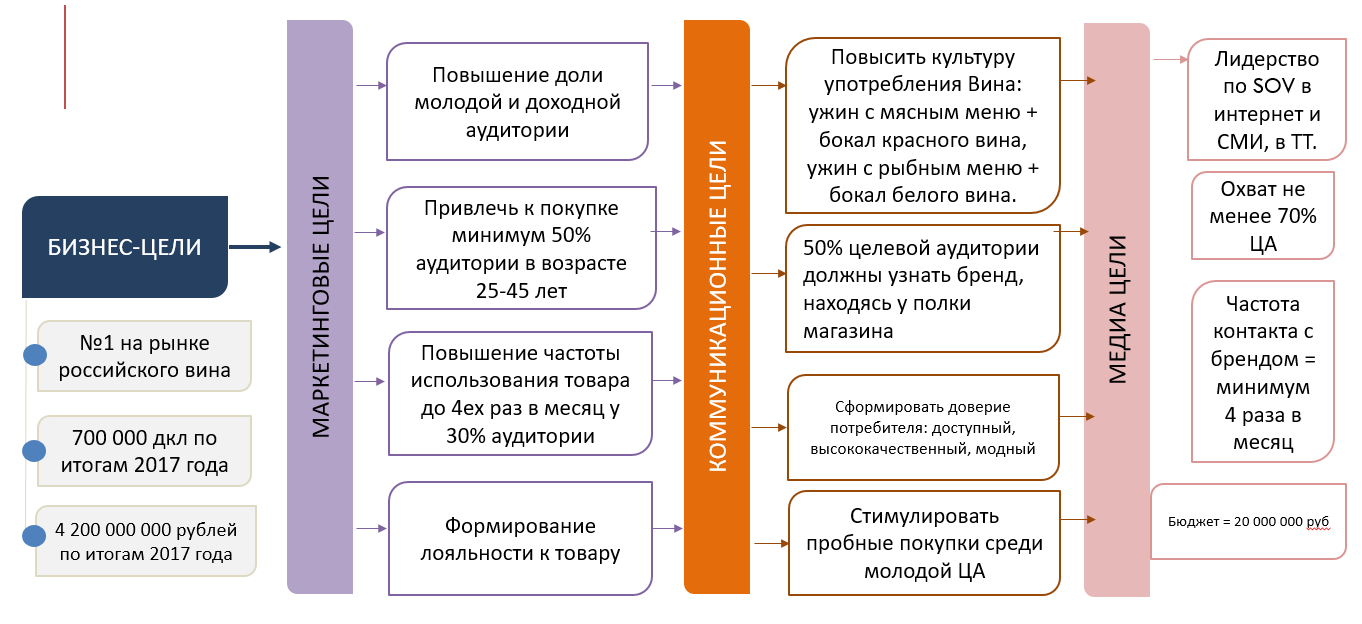

Стратегические цели компании. Построение дерева целей.

Стратегические цели любого бизнеса формируются в строгой последовательности, которая носит название «дерево- целей» (или «карта стратегических целей») и выглядит следующим образом:

PEST анализ.

PEST анализ — простой и удобный метод для анализа макросреды (внешней среды) предприятия. Методика PEST анализа часто используется для оценки ключевых рыночных тенденций отрасли, а результаты PEST анализа можно использовать для определения списка угроз и возможностей при составлении SWOT анализа компании. PEST анализ является инструментом долгосрочного стратегического планирования и составляется на 3-5 лет вперед, с ежегодным обновлением данных. Может быть выполнен в виде матрицы из 4 квадрантов (см. рисунок) или в табличной форме.

Для проведения PEST-анализа ООО «Винзавод» были привлечены эксперты в лице Коммерческого директора и директора по маркетингу ООО «Винзавод».

Ранжирование основных факторов

Отраслевой анализ ООО «Винзавод».

После того, как в августе 2015 года виноделие было передано в ведение Министерства сельского хозяйства, объем господдержки отечественного виноградарства и виноделия вырос в пять раз.

В России вкусы и предпочтения в области спиртного быстро меняются. За последние 20 лет потребление крепких напитков снизилось на 50%, а потребление вина, напротив, увеличилось на 70%. Интерес к нему наблюдается, в частности, среди миллениалов. Благодаря, в том числе и этой культурной эволюции, производство вина в России выросло с 2010 года в 13 раз, а сбор винограда в 2016 году вырос на 15,8%, составив 551,7 тыс. тонн.

И все же сейчас в России всего 85 тыс. гектаров рабочих виноградников (для сравнения, в одном только французском регионе Бордо – их 115 тыс. га). До 2025 года Минсельхоз рассчитывает увеличить их площади вдвое, но, учитывая растущий спрос, это капля в море. Тем более, что российские потребители успели усвоить: в вине интересно «национальное» разнообразие.

Интерес же к импортируемым винам сохраняется и даже растет. По данным ФТС, в 2016 году в Россию было поставлено 173,7 млн л тихих вин (рост на 4,4%). Поставки зарубежных игристых вин составили 34,85 млн л (рост на 4,8%).

Уровень потребления вина в России пока еще довольно низок (7–8 л на человека в год, против 22 л в Великобритании, и 40 л во Франции), но вкусы и интересы людей, которые могут позволить себе качественные напитки, созвучны мировым трендам. Например, все больше компаний используют вино как элемент корпоративной культуры.

Основные производители вина в России:

- Фанагория- 18%

- Кубань-Вино -22%

- Массандра- 9%

- Инкерман- 6%

- Мелкие частные винодельни 45-% в том числе ООО «Винзавод»-5%.

Практически вся массовая продукция на рынке представлена всего 4-мя основными производителям, которые занимают 55% рынка. Оставшиеся 45% приходятся на более чем 20% мелких частных производителей, в том числе и ООО «Винзавод» с общей долей рынка по итогам 2016 года -5%.

Определим основных конкурентов компании

Из матрицы видно, что основными конкурентами, которые оказывают наиболее значительное влияние на деятельность нашей компании мы можем считать таких производителей как Фанагория, Кубань-Вино, Массандра, хотя последняя начала значительно терять свои позиции на рынке начиная с 2015 года из-за переключения потребителя на более дешевый продукт.

Основной движущей силой конкуренции является изменения долгосрочных экономических тенденций отрасли, связанных с ростом цен на импортный продукт, ростом популяризации отечественного производства. ООО «Винзавод» является наиболее привлекательным производителем на рынке отрасли, по причине выпуска продукции высочайшего качества, не уступающего по всем характеристикам ключевым производителям вина Нового и Старого Света. Основными факторами успеха является привлекательное предложение цена качества. Полочная цена «Мерло» (аналог вина географического наименования Старый Свет) не превышает 350 рублей, когда как у конкурентов аналогичная позиция стоит свыше 1500 рублей.

Для ООО «Винзавод» отрасль является крайне привлекательной по причине высокого потенциала к развитию потребления всей категории в целом, а также формировании самого выгодного предложения на рынке.

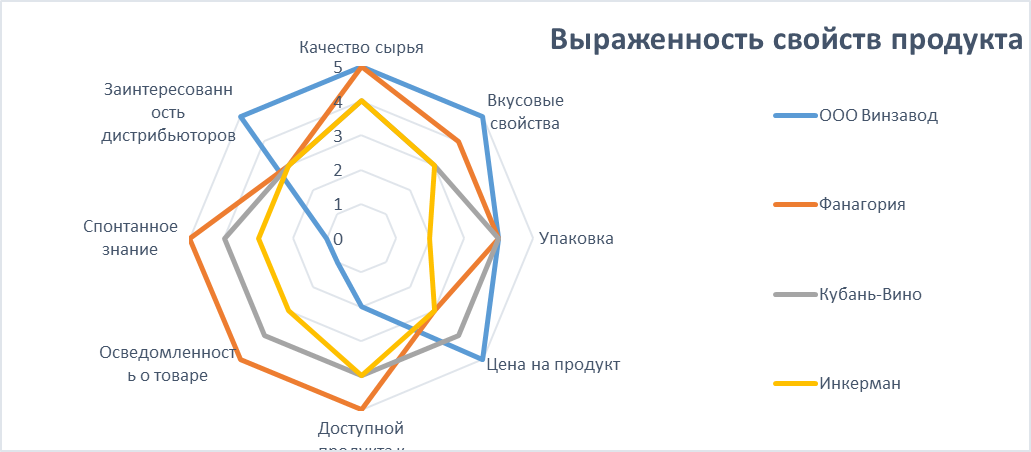

Описание основных конкурентов.

Фанагория.

Агрокомплекс:

Общая площадь виноградников превышает 2800 га, в т.ч. плодоносящих – 2133,6 га (остальное – плантажи и молодые насаждения до 4-го года, пока не дающие урожай и вступающие в плодоношение, а также маточники и питомник).

Производство: Годовой объем производства превышает 2 млн. дкл..

Дистрибуция: Представлена во всех Регионах РФ.

Продажи дкл. Год: 1,5 млн. дкл

Сильные стороны: широкая сеть дистрибуции, известный популярный ассортимент, четко выстроенная структура продаж.

Слабые стороны: Высокая цена основной линейки, высокий уровень текучки персонала.

Кубань-Вино.

Агрокомплекс:12 429 га земли на Таманском полуострове.

Производство: Годовой объем производства превышает 1,8 млн. дкл.

Дистрибуция: Представлена во всех Регионах РФ.

Продажи дкл. Год: 1,3 млн. дкл

Сильные стороны: Народный ассортимент, средняя цена продукта, широкая сеть дистрибуции.

Слабые стороны: Среднее качество продукта, слабая осведомленность потребителя о премиальной линейки.

Массандра.

Агрокомплекс: 9000 га земли от Фороса до Судака, Крым.

Производство: Годовой объем производства превышает 1,4 млн. дкл.

Дистрибуция: Представлена во всех Регионах РФ.

Продажи дкл. Год: 1,1 млн. дкл

Сильные стороны: широко известный бренд, высокое качество продукта, широкая сеть дистрибуции.

Слабые стороны: Высокая цена продукта, слабые дистрибьюторы, низкий уровень среднего СКЮ в ТТ.

Конкурентное давление.

Для выявления давления конкурентов используем шкалу оценки согласно веса каждого показателя.

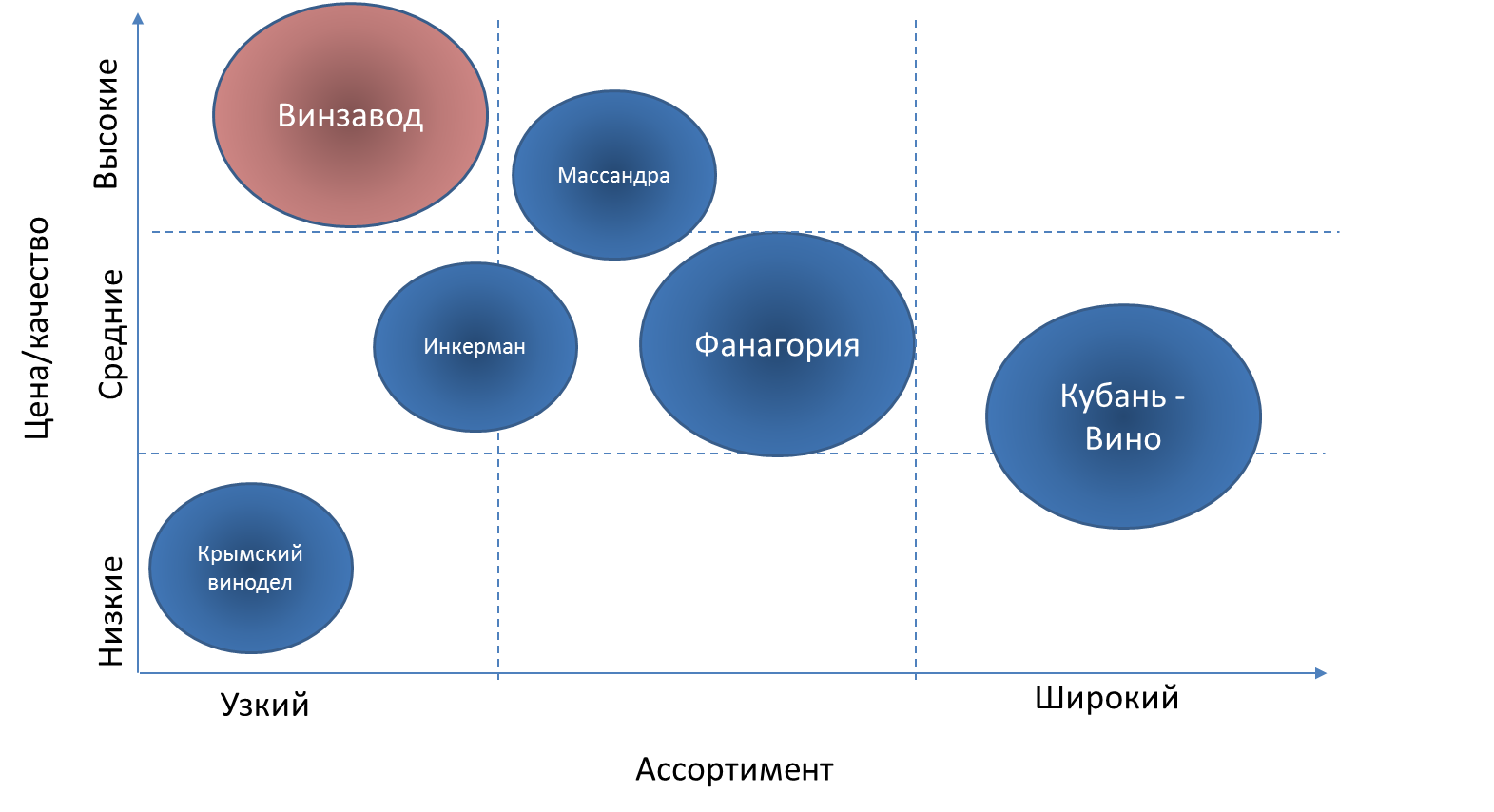

Карта стратегических групп.

Классическая карта построения стратегических групп как правило охватывает такие показатели как цена, качество продукта и уровень развития ассортимента.

Построим классическую карту стратегических групп.

Из построенной карты видно, что основное направление, над которым необходимо работать ООО «Винзавод» — это все-таки ассортимент, так как он значительно уже основных и второстепенных игроков рынка. Расширение ассортимента планируется начать в 2018 году и пересматривать ежегодно, исходя из потребности отрасли.

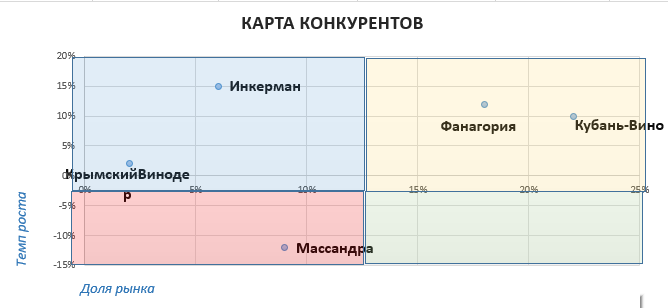

Построим дополнительную карту, показывающую положение компаний конкурентов на рынке.

Из карты видно, что лидерами по доле рынка и темпам роста все-также являются компании Фанагория и Кубань-вино, если сопоставить данные 2ух карт, то становится понятным, что лидерство достигнуто за счет предоставления достаточно широкого ассортимента по средним ценам.

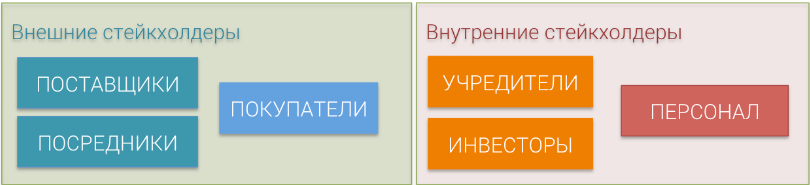

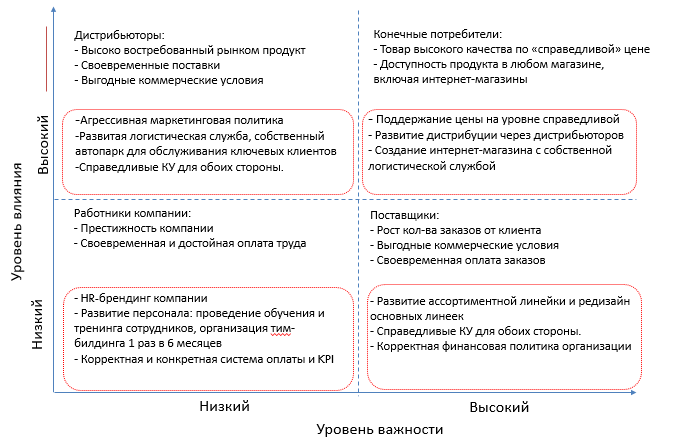

Основные Стейкхолдеры.

Стейкхолдер (stakeholder) — понятие, которое описывает человека, группу лиц или отдельные организации, чьи действия, поведение или решения могут влиять на прибыль компании и процессы в ней. Стейкхолдеров разделяют на внутренних (находятся внутри организации) и внешних (за пределами предприятия).

Основными Стейкхолдерами для нашей организации являются дистрибьюторы и конечные покупатели, вспомогательными стейкхолдерами являются внутренние работники и поставщики комплектующих материалов.

Рассмотрим матрицу стейкхолдеров и ожидания последних от сотрудничества с нашей компанией, а также решения которые можно предложить для удовлетворения потребности компании и основных стейкхолдеров.

Анализ конкурентных преимуществ.

Анализ основных конкурентных сил

|

Критерии конкурентоспособности |

Винзавод |

Фанагория |

Кубань-Вино |

План действий по улучшению КП |

|

Ассортимент |

6 |

8 |

8 |

Репозиционирование текущего ассортимента, разведение по ценовым категориям. Расширение ассортимента согласо потребности категории. Ввод 4 новых линеек категории 2 в категории Low price, 2 категории Premium. |

|

Цена |

10 |

5 |

5 |

|

|

Внешний вид |

9 |

9 |

9 |

Редизайн ассортимента в августе 2018 года |

|

Эффективность и результат |

6 |

9 |

10 |

Формирование коммерческой структуры 1 квартал 2018 года. |

|

Срок годности |

10 |

10 |

10 |

|

|

Дистрибуция |

2 |

10 |

10 |

Формирование первичной дистрибуции через трейд-маркетинг и листинг в сети в течении 6ти 9 месяцев начинас с января 2018 года. |

|

Рекламная активность |

2 |

8 |

6 |

Формирование, распределение маркетингового бюджета. Формирование промо план и промо графика по трейд и медийным каналам. |

|

Уникальность предложения |

10 |

7 |

7 |

|

|

Знание бренда |

2 |

9 |

9 |

Формирование, распределение маркетингового бюджета. Формирование промо план и промо графика по трейд и медийным каналам. |

|

Лояльность к бренду |

8 |

8 |

8 |

|

|

Качество персонала |

8 |

5 |

4 |

Тренинги по продажам для ТП |

SNW-анализ.

Предназначен для стратегического анализа внутренней среды организации, а точнее её сильных, слабых сторон, а также нейтральной или усреднённой оценки определённых элементов на предприятии.

|

Факторы |

Оценка |

Комментарии |

Переход |

План перехода |

|||

|

S |

N |

W |

S |

N |

|||

|

Стратегия |

|||||||

|

Система планирования |

1 |

Системы нет. |

1 |

запуск системы планирования деятельности и ее анализа в 2018 году. Формирование финансовго отдела, коммерческой службы и отдела аналитики. |

|||

|

Стратегия развития предприятия |

1 |

Стратегии нет. |

1 |

Формирование стратегии охвата рынка начисная с 2018 |

|||

|

Кадры |

|||||||

|

Система обучения |

1 |

Обучение не проводится |

1 |

Формирование отдела маркетинга и коммерческой службы отвечающие за обучение персонала. |

|||

|

Система мотивации |

1 |

Мотивации, как системы, нет. |

1 |

Формирование отдела HR отвечающих за метриальную и нематериальную мотивацию персонала. |

|||

|

Текучесть кадров |

1 |

Текучесть кадров такая же, как и у конкурентов. |

1 |

||||

|

Квалификация персонала |

1 |

Высококвалифицированный персонал. |

|||||

|

Организационная структура предприятия |

1 |

Не соответствует промежуточным целям,особенно в продажах. |

1 |

Формирование коммерческой службы, службы маркетинга, финансового и аналитического отдела в 2018 году. |

|||

|

Состояние охраны труда |

1 |

Придерживаемся законов РФ. |

1 |

Формирование отдела HR отвечающих за метриальную и нематериальную мотивацию персонала. |

|||

|

Численность персонала |

1 |

Отсутвие ключевых сотрудников и отделов. |

1 |

Формирование коммерческой службы, службы маркетинга, финансового и аналитического отдела в 2018 году. |

|||

|

Корпоративная культура |

1 |

Дни рождения,праздники отмечаются,имеется дресс — код |

1 |

Формирование отдела HR отвечающих за метриальную и нематериальную мотивацию персонала. |

|||

|

Маркетинг |

|||||||

|

Система маркетинга |

1 |

Системы нет. Маркетинг ограничивается только рекламой ассортиментом. |

1 |

Формирование отдела маркетинга в 2018 году |

|||

|

Ассортимент выпускаемой продукции |

1 |

Предприятие полностью закрывает потребности клиентов, однако уровень дистрибуции недостаточный. |

1 |

Подключение к работе ключевых дистрибьюторов в 2018 году |

|||

|

Товаропроводящая система (дилеры и дистрибуторы) |

1 |

Представленность только в 3ех Регионах. |

1 |

||||

|

Имидж организации |

1 |

Репутация отличная, а имидж средний,так как маркетинга нет. |

1 |

Формирование отдела маркетинга в 2018 году |

|||

|

Ценовая политика |

1 |

Цены ниже аналогов. |

|||||

|

Объемы продаж |

1 |

Входим в категорию "остальные" по продажам |

1 |

Подключение к работе ключевых дистрибьюторов в 2018 году |

|||

|

Ориентация на потребителя |

1 |

Полностью удовлетворяем потребность |

|||||

|

Территориальное расположение |

1 |

Расположение позволяет наладить свободную дистрибуцию |

|||||

|

Производство |

|||||||

|

Производственные площади |

1 |

Выгодное расположение.Площадей много. |

|||||

|

Объемы производства |

1 |

Линии загружены на максимум. |

|||||

|

Качество продуктов и/или услуг |

1 |

Нас покупают только за качество. |

|||||

|

Уровень технической оснащенности |

1 |

У нас самое современное оборудование. |

|||||

|

Финансы |

|||||||

|

Финансовая устойчивость предприятия |

1 |

По данным фин. анализа положение более чем устойчивое, однако отсуствие фин.службы влияет на качество анализа. |

1 |

Создание финансовой службы в 2018 году |

|||

|

Заработанная плата |

1 |

Средняя по отрасли. |

1 |

Пока не меняем |

|||

|

Логистика |

|||||||

|

Сроки выполнения заказов |

1 |

Все заказы выполняются в срок.… |

|||||

|

Зависимость от поставщиков |

1 |

У нас 2 поставщика. |

|||||

Оценка привлекательности рынка по МакКинси.

Так как компания ООО «Винзавод» торгует ассортиментом, имеющим идентичные характеристики, про проводить анализ мы будем по привлекательности каналов торговли в разрезе сетевого и розничного канала.

|

Критерии конкурентоспособности |

Вес фактора |

Оценка выраженности фактора от 1 до 10 |

Итоговая оценка Сети |

Итоговая оценка Розница |

||||

|

100% |

Сети |

Розница |

7,05 |

6,82 |

||||

|

товар компании имеет уникальное преимущество (уникальные свойства, уникальные технологии, уникальную бизнес-модель) |

27% |

9 |

9 |

2,43 |

2,43 |

|||

|

товар компании удовлетворяет потребности целевой аудитории от использования товаром |

20% |

9 |

9 |

1,8 |

1,8 |

|||

|

сила бренда, под которым реализуется товар сопоставима или выше, чем у конкурентов (бренд имеет хороший имидж, высокий уровень знания, лояльность аудитории) |

15% |

4 |

5 |

0,6 |

0,75 |

|||

|

компания обладает достаточными ресурсами для функционирования на новом рынке (финансовые, трудовые, временные, квалификация) |

12% |

6 |

5 |

0,72 |

0,6 |

|||

|

компания является гибкой и может быстро адаптироваться к рыночным изменениям |

10% |

7 |

6 |

0,7 |

0,6 |

|||

|

уровень конкуренции в сегменте низкий (игроки малоактивны, рынок не насыщен и не поделен) |

8% |

2 |

2 |

0,16 |

0,16 |

|||

|

быстрая реакция со стороны конкурентов на деятельность компании |

8% |

8 |

6 |

0,64 |

0,48 |

|||

|

Критерии привлекательность сегмента |

Вес фактора |

Оценка выраженности фактора от 1 до 10 |

Итоговая оценка Сети |

Итоговая оценка Розница |

||||

|

100% |

Сети |

Розница |

8,93 |

5,64 |

||||

|

Объем продаж сегмента высокий |

12% |

10 |

6 |

1,2 |

0,72 |

|||

|

Темпы роста сегмента высокие или превышает темпы роста рынка |

10% |

10 |

2 |

1 |

0,2 |

|||

|

Кол-во игроков в сегменте незначительно |

9% |

3 |

2 |

0,27 |

0,18 |

|||

|

Инвестиции в рекламу в сегменте отсутствуют или находятся на низком уровне |

10% |

8 |

4 |

0,8 |

0,4 |

|||

|

Существуют возможности для расширения ассортимента в сегменте |

5% |

10 |

10 |

0,5 |

0,5 |

|||

|

Низкий уровень культуры использования продукта ( = значит есть возможность роста) |

14% |

10 |

7 |

1,4 |

0,98 |

|||

|

Сила конкурирующих брендов не велика (низкий уровень знания, лояльности, несформированный имидж продукта) |

12% |

8 |

5 |

0,96 |

0,6 |

|||

|

На рынке существуют неудовлетворённые и скрытые потребности |

15% |

10 |

10 |

1,5 |

1,5 |

|||

|

Прогнозируется долгосрочный рост сегмента |

8% |

10 |

2 |

0,8 |

0,16 |

|||

|

Риски влияния внешних факторов (экономических, политических, социальных тенденций) минимальны |

5% |

10 |

8 |

0,5 |

0,4 |

|||

Сводная матрица

|

Привлекательность сегмента |

Высокая (8-10 баллов) |

|||

|

Средняя (4-7 баллов) |

Розница |

Сети |

||

|

Низкая (0-3 балла) |

||||

|

Низкая (0-3 балла) |

Средняя (4-7 баллов) |

Высокая (8-10 баллов) |

||

|

Конкурентоспособность товара компании в сегменте |

||||

Из матрицы видно, что наиболее привлекательный сегмент – это сетевой, так как он имеет положительную динамику роста, оперативно реагирует на рынок в целом, на изменение ожиданий потребителей и на экономическую ситуацию в стране.

Однако Розничный канал наиболее заинтересован в нашем продукте, так как активность конкурентов в данном сегменте выражена более слабо и аналогов нашему продукту по соотношению цена-качество практически нет.

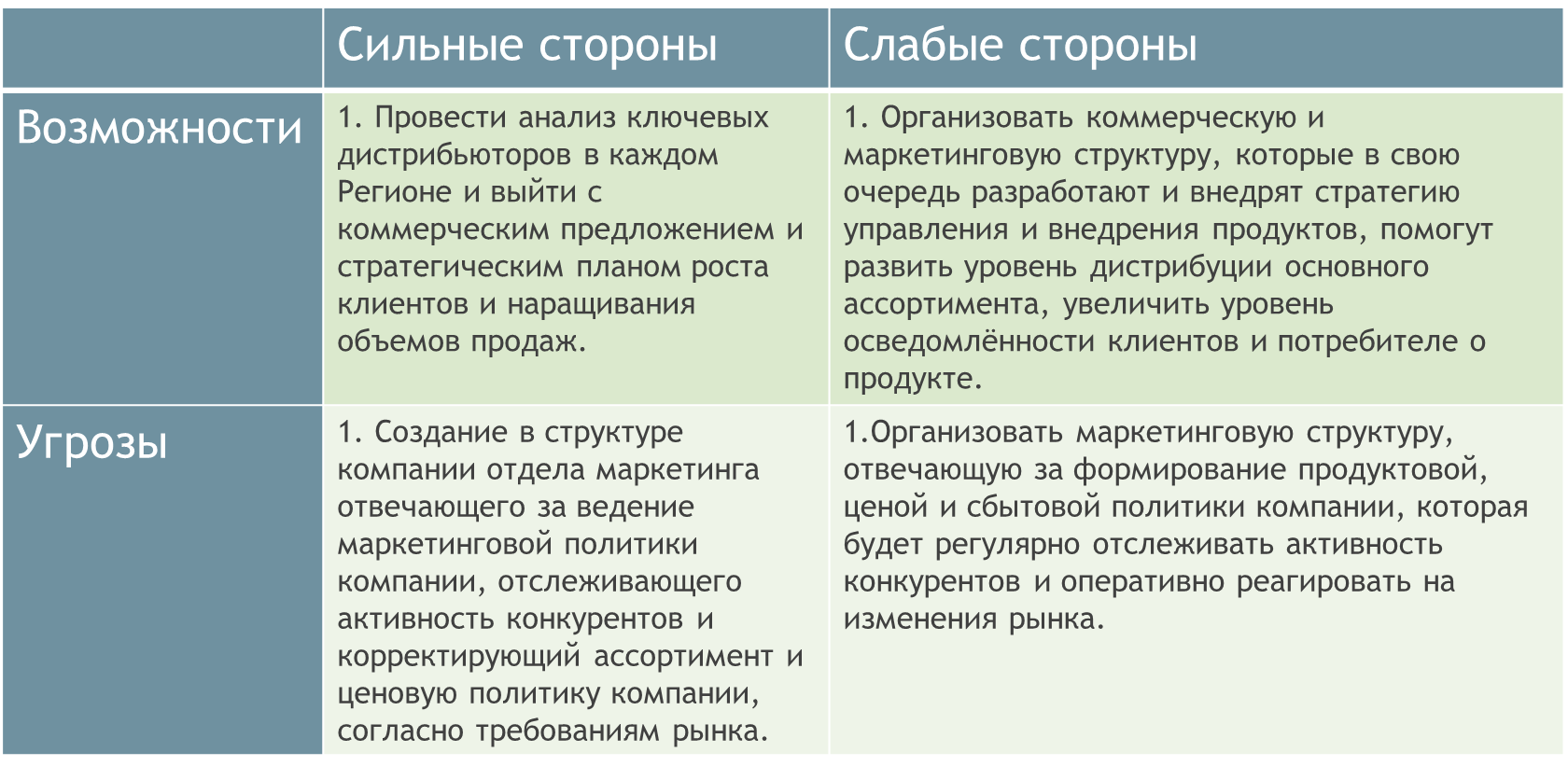

SWOT-анализ.

Рекомендации по итогам проведения Swot-анализа.

Выводы и рекомендации

В связи с тем,что ООО «Винзавод» практически не имеет истории продаж, наиболее подходящий вариант стратегии на текущий момент это все-таки стратегия дифференциации. В свою очередь наиболее подходящий вид дифференциации это товарная дифференциация, так как продукт представлен на рынке по значительно более низкой цене чем у конкурентов, которые в свою очередь не смогут снизить цены на аналоги по причине устоявшейся истории продаж и ценообразование последних, как минимум потребитель окажется не готов к резкому снижению цены на продукт, подозревая продавца в ухудшении качества продукта.

- Личностные особенности людей, изучающих психологию(Особенности профессиональной деятельности психолога-консультанта. Теоретический анализ модели "идеального" психолога-консультанта.)

- Возможности и ограничения их использования в организации

- Разработка стратегии предприятия на примере ОАО «Могилевский мясокомбинат

- Планирование рекламной кампании (анализ и оценка ситуации)

- Совершенствование системы оплаты труда персонала в ООО "Волгаэнергопроект

- Теоретические аспекты рынка медицинских услуг

- Комплект мебели в этно-стиле

- Цветопередача и сущность картины И.И. Машкова «Натюрморт с веером

- Внедрение маркетинговой службы на предприятии

- Формирование корпоративного имиджа компании ( Сущность и понятие формирования имиджа в становлении деятельности компании)

- Формирование корпоративного имиджа компании (Методологические основы формирования корпоративного имиджа компании)

- PR деятельность в условиях кризиса