Страхование ответственности и проблемы его развития в РФ (Теоретические основы страхования ответственности)

Содержание:

Введение

Актуальность темы исследования обусловлена низкой страховой культурой в обществе, необходимостью осознания важности страхования ответственности для развития данного направления и страхового рынка в целом, а также включения всех видов страхования ответственности в практику деятельности страховых компаний.

Страхование ответственности является специфической отраслью страхового дела, которая уже давно стала неотъемлемой частью большинства видов бизнеса и социальной жизни. Предметом или объектом страхования в данном случае выступают имущественные права застрахованного лица (в данном случае его называют страхователем), которые пострадали в результате какой-либо деятельности (или бездеятельности) или при определенном стечении обстоятельств.

Целью курсовой работы является определение значения и характерных особенностей организации страхования ответственности.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Изучить экономическую сущность страхования.

2. Рассмотреть виды страхования ответственности.

3. Ознакомиться с нормативной базой, регулирующей нормы страхования ответственности.

4. Оценить рынок страхования ответственности в России.

5. Провести анализ процесса организации страхования ответственности ОАО «НАСКО».

6. Определить проблемы развития страхования ответственности в РФ и пути их решения.

Предметом исследования в работе является страхование ответственности. Объектом выступает ОАО «НАСКО».

Теоретической основой исследования послужили законодательство РФ, а также труды таких авторов, как А.А. Гвозденко, Л.И. Рейтман, Б.Ю. Сербиновский, К.Е. Турбина, В.В. Шахов и других, а также Интернет - источники.

Структура курсовой работы включает в себя введение, две главы, заключение и список использованной литературы.

В первой главе курсовой работы рассматриваются теоретические основы страхования ответственности.

Во второй главе проводится анализ страхования ответственности в России.

1. Теоретические основы страхования ответственности

1.1. Экономическая сущность страхования ответственности

Страхование — это система общественных (экономических, правовых, информационных и др.) отношений по формированию страхового фонда и его использованию для возмещения убытков от неблагоприятных случайных явлений и инвестирования в экономику.

Страхование ответственности - это страхование, которое обеспечивает выплату возмещения или компенсации за вред, причиненный третьему лицу, который страхователь по закону обязан возместить. Обычно вред или ущерб является следствием небрежных действий страхователя или допущенных им упущений. Хотя в некоторых обстоятельствах по закону предусматривается строгая ответственность страхователя, невзирая на возможную с его стороны небрежность [14., С.128].

Основными субъектами страхования ответственности или его профессиональными участниками являются страховщик и страхователь.

Страховщик — это юридическое лицо, созданное в соответствии с законодательством Российской Федерации для осуществления страховой деятельности и получившее соответствующую лицензию.

Страхователь — это юридическое или дееспособное физическое лицо, заключившее со страховщиком договор страхования или являющееся страхователем в силу закона.

Весь экономический механизм системы страхования заключается в создании материальных фондов за счет средств, которые вносят заинтересованные в страховании стороны, с целью возмещения возможного ущерба тем, кто участвовал в формировании этих фондов. Ущерб в этих случаях имеет статус страхового риска и носит вероятностный характер. Это обстоятельство объясняет процесс перераспределения страхового фонда в пространстве и времени. То есть компенсация ущерба пострадавшим осуществляется за счет взносов лиц, участвовавших в формировании конкретных страховых фондов.

Экономической сущности страхования ответственности соответствуют его функции, выражающие общественное назначение данной категории.

Выделяют следующие функции страхования ответственности [8., С.157]:

1. Рисковая. Заключается в обеспечении защиты от различных рисков — случайных событий, которые способны привести к потерям. Это основная функция страхования ответственности, в которой и происходит перераспределение ресурсов между участниками страхования.

2. Инвестиционная. Состоит в том, что за счет временно свободных средств в страховых фондах — резервах, осуществляется регулярный приток финансов в экономику. Некоторые страховые компании накапливают довольно большие денежные суммы, которые, конечно, предназначаются для оперативного возмещения возможного ущерба, но, до наступления страхового случая, вполне могут быть временно инвестированы в недвижимость, ценные бумаги или любые другие направления. На сегодняшний день, общий мировой объем инвестиций страховых компаний составляет не меньше 19 триллионов долларов США. Это весьма существенный вклад в финансирование мировой экономики.

3. Предупредительная. Заключается в финансировании за счет части средств страховых фондов мероприятий по снижению страхового риска.

4. Сберегательная. Состоит в том, что по некоторым договорам страхования происходит накопление определенных сумм.

5. Контрольная. Заключается в целевом формировании и использовании средств страховых фондов. Эта функция следует из всего вышеперечисленного и проявляется в финансовом страховом контроле над проведением конкретных страховых операций.

Выделяются следующие признаки, характеризующие экономическую категорию страхования ответственности [13., С.204]:

-при страховании ответственности возникают денежные перераспределительные отношения, обусловленные наличием страхового риска как вероятности наступления страхового случая, способного нанести материальный или иной ущерб;

-характерны замкнутые перераспределительные отношения между участниками страхования ответственности, связанные с раскладкой суммы ущерба одного страхователя на всех страхователей, участвующих в страховании ответственности;

-возвратность страховых платежей. Страховые платежи определяются на основе страховых тарифов, состоящих из двух частей - нетто-платежей, предназначенных для возмещения вероятного ущерба, и накладных расходов на содержание страховой компании. Величина нетто-платежей определяется на базе вероятного ущерба за расчетный период. Поэтому вся сумма нетто-платежей возвращается в форме возмещения ущерба в течение принятого в расчет временного периода.

Преимущества использования страхования ответственности сводятся к следующим факторам:

-привлечение страхового капитала для компенсации ущербов;

-снижение неопределенности в финансовом планировании деятельности хозяйствующих субъектов;

-высвобождение денежных средств для более эффективного использования;

-сокращение затрат на управление риском путем использования опыта страховых экспертов для оценки и управления риском.

Страховые фонды представляют собой гарантированный источник денежных средств для компенсации убытков страхователя в случае возникновения неблагоприятных событий, например, когда при возникновении крупных убытков использование собственных денежных ресурсов может быть ограничено. Это также актуально в том случае, если ограничена способность страхователя привлекать внешние кредиты для компенсации убытков.

Страхование рисков страхователем снижает неопределенность в планировании финансовой деятельности. Страхователь заменяет неизвестные ему затраты на компенсацию убытков в будущем определенными затратами на уплату страховой премии.

Снижение неопределенности в финансовом планировании дает существенную экономическую выгоду – высвобождение денежных средств, которые должны были бы резервироваться в фонде риска для покрытия непредвиденных убытков, а теперь могут быть использованы для получения дохода при инвестировании в производство [16., С.84].

Особую роль играет и такой фактор, как сокращение затрат на управление риском. Страховые компании располагают опытом и статистическими данными в отношении разнообразных рисков. Страховщик, таким образом, выполняет за страхователя часть работы по сбору статистических данных о вероятности наступления и ожидаемых потерях при наступлении страховых событий, а страхователь косвенным образом оплачивает эти расходы, поскольку они заложены в страховую премию.

Таким образом, страхование ответственности выступает как совокупность особых замкнутых перераспределительных отношений между его участниками в виде формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба предприятиям, организациям и гражданам.

1.2. Виды страхования ответственности

В страховании ответственности выделяются следующие виды [15., С.315]:

-страхование гражданской ответственности владельцев автотранспортных средств;

-страхование гражданской ответственности перевозчика;

-страхование гражданской ответственности предприятий;

-страхование предприятий - источников повышенной опасности;

-страхование профессиональной ответственности;

-страхование ответственности за неисполнение обязательств;

-страхование иных видов гражданской ответственности.

Страхование гражданской ответственности имеет в качестве своего объекта имущественные интересы лиц, о страховании которых заключен договор, связанные с обязанностью возмещения ущерба, нанесенного ими третьим лицам. Обязанность возмещения ущерба, нанесенного третьим лицам, регламентируется гражданским законодательством - ГК РФ. При этом, учитывается не только имущественный ущерб, но и ущерб, причиненный здоровью или жизни гражданина, а также потеря дохода, моральный ущерб. Страхователями по гражданской ответственности выступают как физические, так и юридические лица.

В отличие от страхования гражданской ответственности, страхование профессиональной ответственности касается некоторых видов профессиональной деятельности, субъекты которой по закону должны возмещать ущерб, нанесенный ими третьим лицам - клиентам. Этот вид страхования является обязательным, то есть предписывается законом для лиц, осуществляющих профессиональную деятельность в виде индивидуальной практики: нотариусы, врачи и другие.

Страхование ответственности за неисполнение обязательств защищает страхователя-должника в случае неисполнения или надлежащего исполнения взятого на себя обязательства. При этом страховая компания обязана компенсировать кредитору соответствующую сумму ущерба.

Виды страхования ответственности, так или иначе, связаны с имущественными процессами, спорами, в частности, с компенсацией нанесенного в результате различных действий (бездействия) вреда.

В первую очередь, речь идет о гражданской или так называемой гражданско-правовой ответственности, которая возникает в результате нарушения гражданских прав страхователя (страхование гражданской ответственности) [11., С.331].

Также страхованию подлежит материальная ответственность, являющаяся следствием причинения вреда или нанесения урона, к примеру, причинение серьезных убытков предприятию одним из его сотрудников – страхование профессиональной ответственности. Важен тот факт, что материальная ответственность наступает только в том случае, если действия работника, которые впоследствии привели к причинению вреда, имели противоправный или халатный характер.

Страхованию подлежат и некоторые виды административной ответственности – здесь речь идет в основном о различных типах административных правонарушений.

Под термином общая гражданская ответственность понимают ответственность за ущерб, нанесенный жизни, здоровью или имуществу в результате использования средств и объектов, несущих повышенную опасность (примером может служить вред, нанесенный при управлении автомобилем или другим транспортным средством, или другие подобные несчастные случаи). Помимо этого, общая гражданская ответственность распространяется на такие ситуации, при которых нарушаются (умышленно или неумышленно) обязательства контрактов, договоров, а также совершаются различные виды неумышленных правонарушений.

Полис страхования гражданской ответственности покрывает как физические, так и имущественные риски. К физическим рискам в данном случае можно отнести получение тяжелых травм, увечий, потерю трудоспособности и смерть. Под имущественными рисками, в свою очередь, понимается нанесение ущерба личному имуществу, его повреждение или полное уничтожение.

В случае наступления страхового случая, то есть, такого события, которое по условиям заключенного со страховой компанией договора является основанием для выплаты денежной компенсации, возмещение выплачивается страховщиком в пределах так называемой страховой суммы, которая была изначально выбрана клиентом-страхователем при покупке страхового полиса гражданской ответственности.

Особо следует выделить такой момент как страхование гражданской ответственности владельцев транспорта. Объектом такого вида страхования являются все виды имущественных интересов, которые так или иначе связаны с рисками гражданской ответственности при использовании различных видов транспортных средств (причинение вреда человеческому здоровью, жизни или имуществу при ДТП и других происшествиях).

Начиная с 2003 года, на территории России введено обязательное страхование автогражданской ответственности (ОСАГО), страховым риском при котором является гражданская ответственность при авариях, наездах и других видах происшествий, которые могут быть классифицированы как ДТП, то есть в данном случае имеет место страхование ответственности за причинение вреда. Тарифы по данной страховой программе устанавливаются и регулируются государственными структурами [17., С.186].

Помимо ОСАГО существует еще один вид страхования, который можно отнести к данной категории – КАСКО. В отличие от ОСАГО, данный тип автострахования не является обязательным, его тарифы не регулируются на государственном уровне, а объектом страхования в данном случае выступает само транспортное средство. Помимо ДТП, в число страховых случаев при страховании автогражданской ответственности можно также включить поломку и угон. Для автовладельцев, выезжающих за границу, существует особая программа автострахования (Зеленая карта) [12., С.342].

Еще один вид страхования - страхованию подлежит ответственность перевозчика за причинение вреда здоровью или жизни пассажиров всех видов транспорта (наземного, железнодорожного, воздушного, морского и т.д.), за утрату или порчу багажа и другого личного имущества во время перевозок, ответственность за просрочку доставки пассажиров или грузов, почты и т.д.

Страхование ответственности туроператора - объектом данного вида страхования выступают в основном имущественные интересы компаний-туроператов, которые берут на себя обязательство компенсировать ущерб, причиненный клиентам в период турпоездок в результате непреднамеренных профессиональных ошибок и других подобных ситуаций, вызванных действиями компании-туроператора. Сюда можно отнести всевозможные неумышленные ошибки при оформлении визы, заключении договора о трансфере, бронировании и заказе проездных билетов, бронировании отелей, организации экскурсионной программы и т.д.

Также под данную категорию попадают неумышленное неполное или недостоверное предоставление информации о предлагаемых компанией туристических услугах, прочие небрежности и упущения.

1.3. Нормативная база, регулирующая нормы страхования ответственности

Практика страхования ответственности включает в себя три направления:

- страхование граждан;

- страхование предприятий и предпринимателей;

- страхование представителей отдельных профессий.

Первое направление очень слабо развито в России и представлено в основном, страхованием автогражданской ответственности.

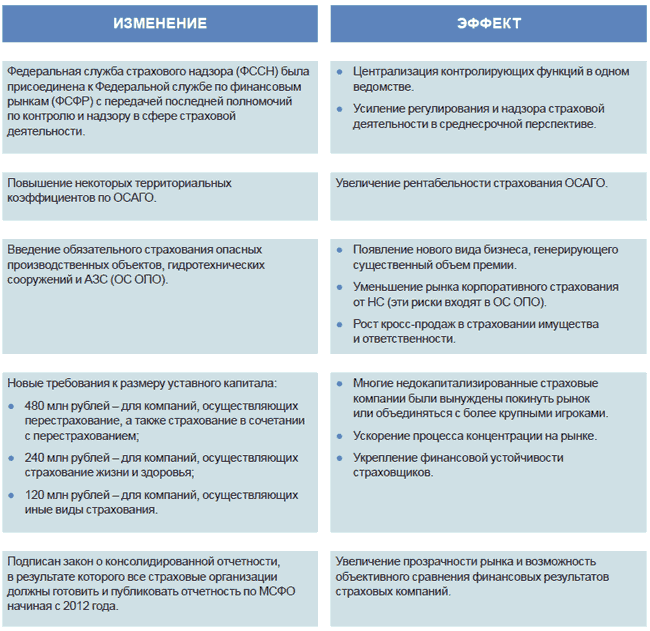

В 2015–2018 г.г. законодательные реформы оказали существенное влияние на страховой рынок (рисунок 1).

Рисунок 1 - Влияние законодательных реформ 2015-2018 г.г. на рынок страхования [9., С.207]

Отсутствие в российском праве законодательных актов, предписывающих виновному лицу возместить в полном объеме вред, нанесенный имуществу, жизни или здоровью третьих лиц, а также низкая судебная и страховая культура привели к почти полному отсутствию на российском страховом рынке традиционных для большинства других стран видов страхования ответственности [5., С.167]:

- страхование общегражданской ответственности;

- страхование ответственности за загрязнение окружающей среды;

- страхование ответственности производителей за качество производимой продукции;

- страхование профессиональной ответственности врачей, нотариусов, строителей;

- страхование ответственности работодателей за вред, нанесенный работнику при выполнении работ и т.д.

Гражданская ответственность имеет имущественный характер и связана с компенсацией ущерба. Гражданское право основывается на презумпции вины, т.е. на предположении, что страхователь считается виновным в убытках, вызванных вследствие страхового события, пока не будет доказана его невиновность.

Как правило, ответственность на страхователя за причиненный ущерб третьим лицам накладывается после доказательства наличия его вины. Однако в то же время законодательство не освобождает страхователя от ответственности даже тогда, когда вред был причинен не по его вине, а в связи с действием непреодолимой силы.

Необходимо отметить, что вред, причиненный страхователем, может быть вызван, как правомерными, так и противозаконными действиями. Убытки, причиненные противоправными действиями страхователя, подлежат возмещению во всех случаях.

Убытки, причиненные правомерными действиями страхователя, возмещаются в случаях, предусмотренных законом (распределение убытков по общей аварии).

Договор по поводу страхования гражданской ответственности должен содержать: перечень страховых рисков, лимит ответственности, страховые тарифы и обязательно ограничения обязательств страхового покрытия.

Наличие полиса по страхованию ответственности гарантирует возмещение убытков пострадавшим от деятельности или бездеятельности страхователя страховщиком и не зависит от платежеспособности страхователя, освобождается от компенсации вызванных им убытков на сумму страхового возмещения. Поскольку суммы убытков могут быть катастрофическими, законодатель не может вводить обязательное страхование ответственности во всех случаях, нанося тем самым ущерб другим лицам, не причастным к вызванному вреду. Поэтому введение обязательного страхования ответственности ограничивается случаями с экстремально высокими убытками. Другие случаи подлежат страхованию на добровольных началах [10., С.410].

Договор страхования ответственности, заключенный страхователем и страховой компанией, защищает, прежде всего, интересы страхователя от финансовых расходов, которые могут быть возложены на него законом или судом в связи с причиненными им убытками третьему лицу. Таким образом, страхование ответственности как явление и как услуга страхового рынка возникло, прежде всего, с целью защиты интересов потенциальных виновников ущерба.

С другой стороны, система страхования ответственности защищает интересы третьих лиц, поскольку виновное в причинении убытков лицо может оказаться несостоятельным возместить вызванные им убытки.

Страхование ответственности имеет определенные особенности по сравнению с имущественным и с личным страхованием:

- третьей стороной (третьим лицом) могут быть любые не оговоренные заранее лица;

- предварительно не устанавливаются страховая сумма.

Эти особенности связаны с тем, что и то, и другое проявляется только с наступлением страхового случая в случае причинения убытков третьему лицу.

Кроме того, нанесение ущерба третьим лицам со стороны страхователя может не совпадать по времени с их обнаружением, влияющим на выбор типа договора страхования.

Договора страхования ответственности заключаются, как правило, на основании страхового события, следствием реализации которого является вред, причиненный третьим лицам. Поскольку время между нанесением вреда страхователем и обнаружением этого вреда может быть различным, в практике страхования применяют различные типы договоров [10., С.338]:

- - в условиях незначительного промежутка времени между причинением ущерба и его выявлением соглашение заключается на основе события;

- - при длительном периоде между причинением ущерба и его обнаружением (страхование ответственности в проектной деятельности, в фармакологии и др.). Полисы заключаются на основании исков.

Таким образом, страхование ответственности - это отрасль страхования, предметом которой являются имущественные интересы, которые не противоречат законодательству РФ, связанные с возмещением страхователем причиненного им вреда юридическому или физическому лицу или его имуществу. Вред, причиненный третьим лицам, может быть следствием деятельности или бездействия страхователя.

2. Анализ страхования ответственности в России

2.1. Оценка рынка страхования ответственности в России

Увеличение объемов кредитования, изменение коэффициентов в ОСАГО, а также введение нового вида страхования - владельцев опасных объектов - привели к росту страхового рынка в 2018 году примерно на 20%. При этом скачок произошел на фоне сокращения общего числа страховщиков и увеличения концентрации бизнеса.

Значительное влияние на российский страховой рынок в 2018 году оказало ужесточение требований к минимальному размеру уставного капитала. В конце июня 2018 года пленум Верховного суда РФ утвердил постановление, распространяющее на страховую отрасль действие Закона о защите прав потребителей.

Для оценки эффективности работы страховых компаний, был проведен социологический опрос.

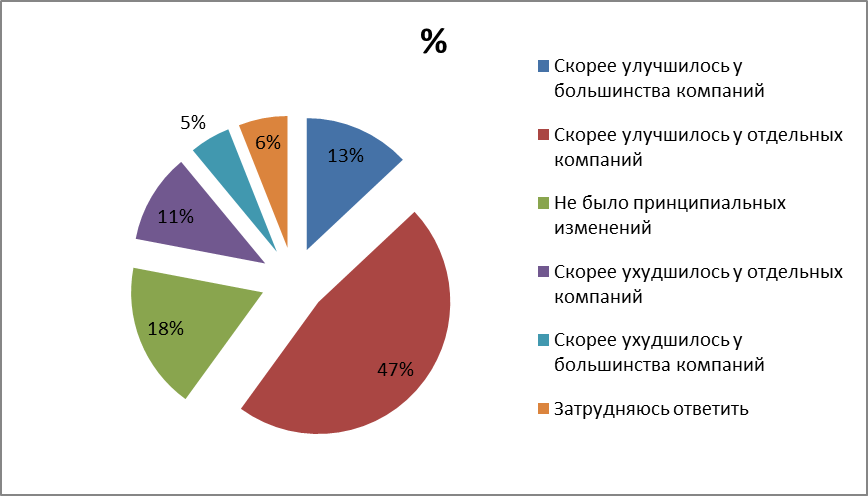

Мнение респондентов о качестве обслуживания в страховых компаниях показано на рисунке 2.

Рисунок 2 - Качество обслуживания в страховых компаниях России за 2016-2018 г.г., % [22.]

Итак, 60% опрошенных отмечают рост качества обслуживания в страховых компаниях за период 2016-2018 годы.

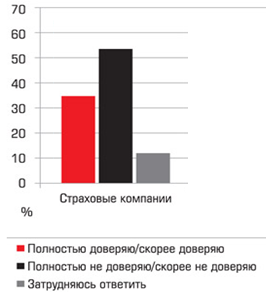

Доверие респондентов к страховым компаниям показано на рисунке 3.

Рисунок 3 - Степень доверия клиентов к страховым компаниям в РФ в 2018 году, % [22.]

Как видно на рисунке 3, лишь треть опрошенных доверяют страховым компаниям.

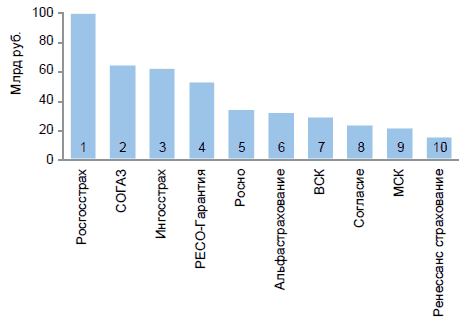

Топ-10 страховых компаний по объему премий страхования ответственности в 2018 году представлены на рисунке 4.

Рисунок 4 - Топ-10 страховых компаний по объему премий страхования ответственности в 2018 году, % [22.]

Как видно на рисунке 4, основными лидерами рынка страхования ответственности в 2018 году являлись:

- Росгосстрах;

- СОГАЗ;

- Ингосстрах;

- РЕСО-Гарантия;

- Росно.

На рисунке 5 показана доля страхования ответственности по размеру страховой премии в структуре основных видов страхования в 2018 году.

Рисунок 5 - Доля страхования ответственности по размеру страховой премии в структуре основных видов страхования в 2018 году, % [23.]

Как показано на рисунке 5, страхование ответственности в 2018 году составило 5% в общей структуре основных видов страхования.

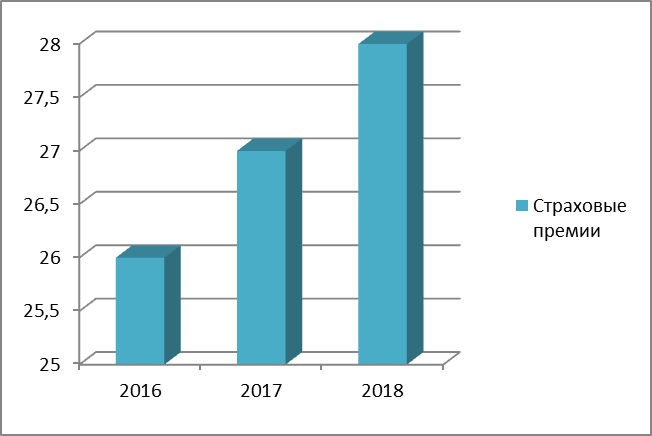

Далее рассмотрим динамику страховых премий по страхованию ответственности, представленную на рисунке 6.

Рисунок 6 - Динамика страховых премий по страхованию ответственности за 2016-2018 г.г., млрд. руб. [23.]

Как видно на рисунке 6, за период 2016-2018 г.г. наблюдается ежегодное увеличение страховых премий по страхованию ответственности в РФ, что связано с ежегодным увеличением популярности данного вида страхования.

Выполение страховыми компаниями наиболее приоритетных задач в 2018 году показано на рисунке 7.

Рисунок 7 - Выполение страховыми компаниями наиболее приоритетных задач в 2018 году, % [22.]

Как видно на рисунке 7, основными задачами для страховых компаний в 2018 году являлись увеличение объема собранной премии и увеличение рентабельности – 72% по каждому направлению.

Таким образом, рост страхового рынка в 2018 году произошел на фоне сокращения общего числа страховщиков и увеличения концентрации бизнеса. Важнейшим событием на российском страховом рынке в 2018 году стало введение обязательного страхования ответственности владельцев опасных объектов — второго массового обязательного вида страхования.

2.2. Анализ процесса организации страхования ответственности ОАО «НАСКО»

Центральный офис ОАО «Национальная страховая компания ТАТАРСТАН» расположен по адресу: г.Казань, ул. Чуйкова, д. 2б.

«Национальная страховая компания ТАТАРСТАН» (ОАО «НАСКО») была образована в 1996 году, функционирует в виде открытого акционерного общества и принадлежит к одноименной страховой группе. Деятельность страховщика проходит преимущественно на территории Татарстана.

ОАО «НАСКО» - универсальная страховая компания, реализующая широкую гамму услуг по страхованию корпоративным и частным клиентам. Уставный фонд компании составляет 900 млн. рублей, что является самым высоким показателем среди региональных страховых организаций. Среди предложений страховщика – личное и имущественное страхование населения и юридических лиц, автомобильное страхование (включая ОСАГО), страхование ответственности.

Приоритетное направление деятельности – оказание страховых услуг предприятиям своей финансово-промышленной группы. На сегодняшний день «НАСКО» пользуется большим авторитетом на рынке страховых услуг, ей доверяют свои материальные интересы тысячи клиентов. Компании удалось добиться серьезных конкурентных преимуществ и занять прочную позицию на рынке страховых услуг России. Этому способствует развитая сеть филиалов и агентств, эффективная система управления, высокое качество сервиса и индивидуальный подход к каждому клиенту.

Деятельность страховщика характеризуется высоким рейтингом надежности, что подтверждают выводы независимых экспертов и аналитиков страхового рынка. Рейтинговое агентство «Эксперт» присвоило «НАСКО» самый высокий уровень надежности «А».

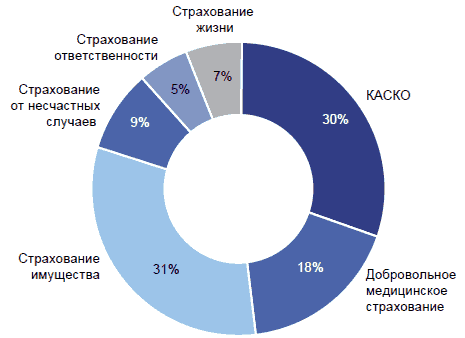

Структура страхового портфеля «НАСКО» показана на рисунке 8.

Рисунок 8 - Структура страхового портфеля ОАО «НАСКО» в 2018 году, % [21.]

Как видно на рисунке 8, в структуре страхового портфеля ОАО НАСКО за 2017 год наибольшую долю – 48 % занимает имущественное страхование юридических лиц. Вторым по величине страховых премий является ОСАГО, которое составляет 21 %. Страхование средств автотранспорта (КАСКО) составляет 17 %. На ДМС приходится 6 % от общей суммы сборов. Страхование от несчастных случаев и страхование имущества составляет по 2 % от сборов, и на все прочие виды страхования приходится 4 %.

В обязательном страховании автогражданской ответственности на страховом рынке России Компания поднялась с 38-го места, занимаемого по итогам 2017 года, на 29-е место в 2018 году.

В 2018 году заключено 223550 договоров страхования, что на 27360 договоров больше, чем за 2017 год.

Компания «НАСКО» предлагает страховые услуги по следующим видам страхования ответственности:

1. Обязательное страхование гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте (ОСОПО).

2. Страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты.

3. Страхование гражданской ответственности за причинение вреда третьим лицам.

4. Страхование профессиональной ответственности врачей.

5. Страхование ответственности за причинение вреда вследствие недостатков товаров, работ (услуг).

6. Страхование ответственности владельцев (арендаторов) культурно-бытовых, спортивно-оздоровительных и зрелищных объектов перед третьими лицами.

7. Страхование профессиональной ответственности оценщиков.

8. Страхование ответственности частных охранных предприятий.

9. Страхование ответственности эксплуатационных организаций жилищно-коммунального хозяйства.

10. Страхование ответственности судовладельцев.

11. Страхование ответственности туроператора.

12. Страхование ответственности директоров и иных должностных лиц организаций.

13. Страхование ответственности производителей за нарушение санитарно-эпидемиологических норм.

14. Страхование ответственности нотариусов.

15. Страхование ответственности перевозчиков.

16. Страхование ответственности владельцев воздушных судов и авиаперевозчиков.

17. Обязательное страхование ответственности перевозчика перед пассажиром воздушного судна.

18. Страхование ответственности членов саморегулируемых организаций (СРО) в строительстве.

Сумма страховых взносов по страхованию ответственности в ОАО «НАСКО» показана в таблице 1.

Таблица 1

Сумма страховых взносов по страхованию ответственности в ОАО «НАСКО» за 2016-2018 г.г., тыс. руб. [21.]

|

Наименование показателя |

2016 |

2017 |

2018 |

|

Страхование ответственности без ОСАГО |

72 432 |

81 301 |

91 452 |

|

ОСАГО |

308 483 |

402 021 |

500 197 |

|

Итого |

380 915 |

483 322 |

591 649 |

По данным таблицы 1 можно сделать вывод, что в структуре страхования ответственности в ОАО «НАСКО» преобладает ОСАГО. Его сумма составила в 2018 году 500 197 тыс. руб.

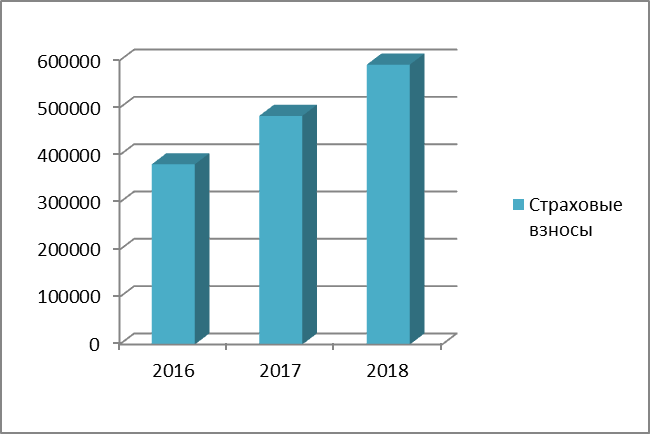

Динамика сумм страховых взносов по страхованию ответственности представлена на рисунке 9.

Рисунок 9 - Динамика сумм страховых взносов по страхованию ответственности в ОАО «НАСКО» за 2016-2018 г.г., тыс. руб. [21.]

Как показано на рисунке 9, за исследуемый период наблюдается ежегодный рост объемов продаж по страхованию ответственности ОАО «НАСКО». Общий рост суммы внесенных страховых взносов за период 2016-2018 г.г. составил 210 734 тыс. руб.

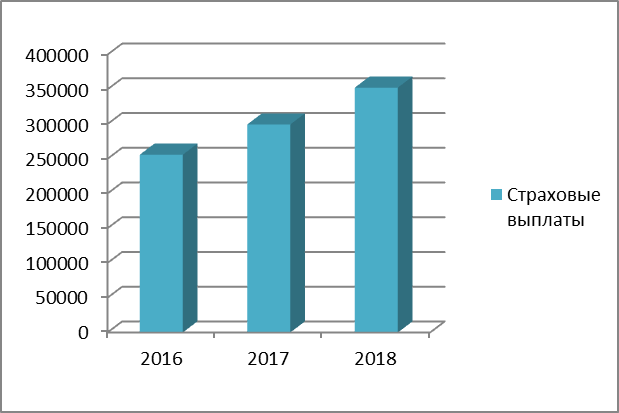

Сумма страховых выплат по страхованию ответственности в ОАО «НАСКО» показана в таблице 2.

Таблица 2

Сумма страховых выплат по страхованию ответственности в ОАО «НАСКО» за 2016-2018 г.г., тыс. руб. [21.]

|

Наименование показателя |

2016 |

2017 |

2018 |

|

Страхование ответственности без ОСАГО |

40 468 |

48 091 |

57 996 |

|

ОСАГО |

215 499 |

251 500 |

294 618 |

|

Итого |

255 967 |

299 591 |

352 614 |

По данным таблицы 2 можно сделать вывод, что за период 2016-2018 г.г. наблюдается ежегодное увеличение страховых выплат по страхованию ответственности, что связано с общим увеличением данного вида страхования в страховом портфеле компании.

Увеличение сумм страховых выплат по ОСАГО за 2016-2018 г.г. составило 79 119 тыс. руб.

Увеличение сумм страховых выплат без ОСАГО за исследуемый период составило 17 528 тыс. руб.

Динамика страховых выплат по страхованию ответственности показана на рисунке 10.

Рисунок 10 - Динамика страховых выплат по страхованию ответственности в ОАО «НАСКО» за 2016-2018 г.г., тыс. руб. [21.]

Как видно на рисунке 10, общий рост страховых выплат по страхованию ответственности в ОАО «НАСКО» за период 2016-2018 г.г. составил 96 647 тыс. руб.

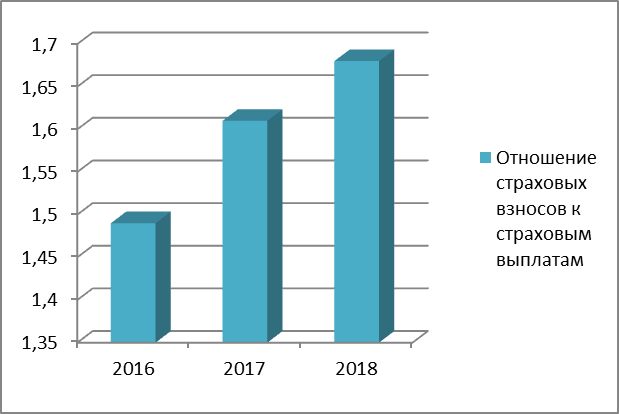

Отношение страховых взносов по страхованию ответственности к страховым выплатам в компании показано на рисунке 11.

Рисунок 11 - Отношение страховых взносов по страхованию ответственности к страховым выплатам в ОАО «НАСКО» за 2016-2018 г.г. [21.]

На основании рисунка 11 можно сделать вывод, что за исследуемый период наблюдается рост отношения страховых взносов к страховым выплатам по страхованию ответственности, что свидетельствует о повышении прибыльности для компании данного вида страхования.

Таким образом, можно сделать вывод, что в ОАО «НАСКО» процесс организации страхования ответственности осуществляется эффективно, о чем свидетельствует рост объемов продаж данного вида страхования.

2.3. Проблемы развития страхования ответственности в РФ и пути их решения

Несовершенство правовой базы и низкая культура страхования тормозят динамичный рост страхования ответственности.

Также причинами низкого уровня развития данного вида страхования являются:

- недостаточные финансовые возможности потенциальных клиентов;

- отсутствие мотивов для заключения договоров страхования.

Существенным препятствием для повышения уровня и культуры страхования является нехватка страховых специалистов, особенно в области актуарных расчетов, риск-менеджмента, страхового права, аудита в сфере страхования.

В условиях переходного периода ситуация в области подготовки, переподготовки и повышения квалификации специалистов для страхового рынка остается сложной. Одним из шагов в решении настоящей проблемы была бы консолидация усилий страховщиков.

Необходимо также отметить проблему, затрагивающую все виды страхования профессиональной ответственности. Речь идет о том, что в этих видах страхования обязанности страховщика не ограничиваются выплатой страхового возмещения, как зачастую можно увидеть в правилах страхования малоквалифицированных и не имеющих опыта страховщиков. Конечно, выплата страхового возмещения - первоочередная обязанность страховщика. Он должен разобраться в предъявленных страхователю претензиях, удовлетворить обоснованные и отклонить необоснованные. Но, кроме того, страховщик должен нести расходы (необходимые и целесообразные) по выяснению обстоятельств дела и проведения экспертиз, а также представлять интересы застрахованного в суде, и нести расходы по ведению судебных дел.

Для оценки возможного развития рынка страхования ответственности рейтинговым агентством «Эксперт РА» был проведен опрос среди специалистов по страхованию.

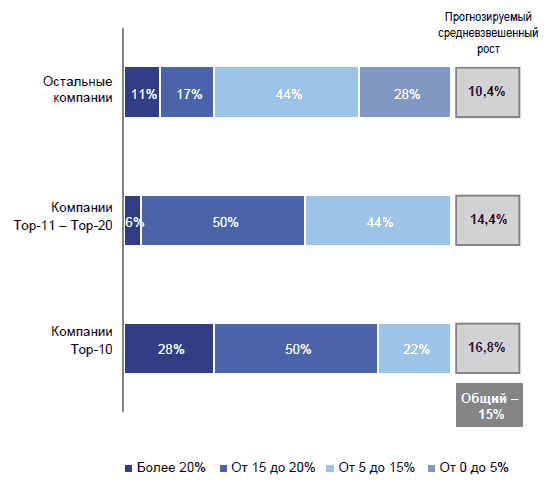

Прогноз роста премий по страхованию ответственности в разрезе компаний в 2019 году по сравнению с 2018 годом показан на рисунке 12.

Рисунок 12 - Прогноз роста премий по страхованию ответственности в разрезе компаний в 2019 году по сравнению с 2018 годом, % [22.]

Как видно на рисунке 12, прогнозируемы средневзвешенный рост по всем страховым компаниям составит в 2019 году 15%.

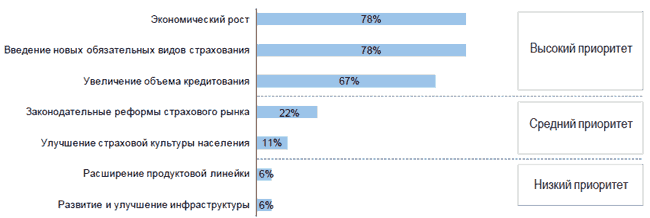

Факторы, способствующие росту рынка страхования ответственности в 2019 году, показаны на рисунке 13.

Рисунок 13 - Факторы, способствующие росту рынка страхования ответственности в 2019 году, % [22.]

Темпы роста российского рынка страхования напрямую связаны с увеличением объемов кредитования и ростом экономики всей страны.

Культура страхования в России остается достаточно слабой, в связи с чем не ожидается существенного увеличения сегмента добровольного страхования. Именно поэтому поддержать темпы роста рынка страхования ответственности на высоком уровне может введение новых обязательных видов страхования.

Значительный рост потребительского кредитования – одна из первостепенных причин роста премии в моторных видах бизнеса, которые составляют значительную часть портфеля российский страховых компаний. Согласно прогнозу Центрального Банка РФ, рост кредитования в 2019 году будет составлять не менее 20% по сравнению с предыдущим годом.

Ожидаемые законодательные реформы и их потенциальный эффект представлены на рисунке 14.

Рисунок 14 - Ожидаемые законодательные реформы и их потенциальный эффект

Многообразие форм собственности, развитие, наряду со средними и крупными предприятиями, частных малых предприятий и кооперативов, быстрый рост числа лиц, занимающихся индивидуальной трудовой деятельностью, создают хорошие возможности для успешного внедрения в страховую практику страхования ответственности на случай причинения вреда в процессе хозяйственной и профессиональной деятельности.

Большой потенциал у рынка страхования ответственности работодателей. Согласно Закону «О предприятии и предпринимательской деятельности» предприятие обязано обеспечить своим работникам безопасные условия труда. Оно несет ответственность за ущерб, причиненный их здоровью и трудоспособности. Вне зависимости от вида предприятий и характера трудовых отношений ответственность работодателя не может быть меньше, чем предусмотрено для государственных предприятий.

Объективно страхование ответственности работодателя необходимо каждому предприятию и предпринимателю, причем его невозможно заменить страхованием от несчастных случаев на производстве.

Отдельно следует остановиться на страховании ответственности за загрязнение окружающей среды, или экологическом страховании.

В настоящее время экологическое страхование – относительно новая, активно развивающаяся отрасль страхования.

Для анализа проблем, связанных с проведением экологического страхования, оценки его правовых основ и подготовки новых соответствующих законодательных документов, которые были бы применимы на практике и отвечали интересам всего общества, необходимо объединить свои усилия не только страховщикам, но и всем, заинтересованным в сохранении окружающей среды.

По третьему направлению страхования ответственности (страхование представителей отдельных профессий) клиентам предлагаются договоры, защищающие их интересы на случай допущения профессиональной ошибки.

Относительно стабильным в России является страхование ответственности перевозчиков, в первую очередь авиаперевозчиков. Получил развитие новый вид страхования ответственности перевозчика-страхования ответственности таможенного перевозчика.

Таким образом, в общем, можно сказать, что со временем страхование гражданской ответственности приобретет очень большое значение в России. В настоящее время развитию этой отрасли страхования сопутствует принятие II части налогового кодекса ст. 252, 253, 255, 263, разрешающих включить расходы на страхование ответственности в себестоимость продукции. Сдерживает активное развитие страхования ответственности то, что Россия является страной, в которой закон не устанавливает обязательности страхования ответственности в отличие от большинства других стран. Но в правовом обществе ущерб или вред, причиненный другому, должен быть, безусловно, возмещен. Возместить его может либо виновное лицо, либо страховая компания. Таким образом, принятие законов об обязательном страховании некоторых видов ответственности становится объективно необходимым.

Сдерживающим фактором в развитии страхования всех видов ответственности является отсутствие детально разработанной законодательной базы, предусматривающей суммы лимитов ответственности, которые должны нести виновники вреда жизни и здоровью физических лиц, а также имуществу.

Заключение

Страхование ответственности - это отсутствие необходимости выплачивать неустойку или возмещать убытки, непреднамеренно нанесенные третьим лицам. Везде, где есть риск материального ущерба, будь то сфера производства, бизнеса или быта, имеет место быть этот вид страхования.

Сегодня страховая компания «НАСКО» - одна из крупнейших универсальных региональных страховых компаний с широким спектром услуг, охватывающих все основные виды имущественного, личного страхования и страхования ответственности. Компания предоставляет страховые услуги по 70 правилам страхования. Филиальная сеть компании - это более 80-ти филиалов и представительств в 10 субъектах РФ, объединенная по региональному принципу в 19 управлений. Уставной капитал компании самый крупный среди региональных страховщиков – 900 млн. рублей.

Надежность компании подтверждена одним из престижнейших рейтинговых агентств «Эксперт РА». Рейтинг «НАСКО» на уровне «А» - высокий уровень надежности.

В структуре страхового портфеля ОАО «НАСКО» страхование ответственности в 2018 году составило 25%.

В структуре страхования ответственности в ОАО «НАСКО» преобладает ОСАГО. Его сумма составила в 2018 году 500 197 тыс. руб.

За период 2016-2018 г.г. наблюдается ежегодное увеличение страховых выплат по страхованию ответственности, что связано с общим увеличением данного вида страхования в страховом портфеле компании.

Общий рост страховых выплат по страхованию ответственности в ОАО «НАСКО» за период 2016-2018 г.г. составил 96 647 тыс. руб.

Основными проблемами развития страхования ответственности в РФ являются:

- несовершенство правовой базы;

- низкая культура страхования;

- недостаточные финансовые возможности потенциальных клиентов;

- отсутствие мотивов для заключения договоров страхования;

- нехватка страховых специалистов.

Основными путями решения данных проблем является совершенствование законодательной базы страхования ответственности, лоббирование страховыми компаниями различных видов страхования ответственности, а также повышения квалификации страховых специалистов.

Список использованной литературы

I. Нормативно-правовые материалы:

- Гражданский кодекс РФ. Часть первая / Федеральный закон РФ от 30.11.1994 г. № 51-ФЗ (с последними изменениями и дополнениями) // Собрание законодательства Российской Федерации. – 1994. - № 32.

- Гражданский кодекс РФ. Часть вторая / Федеральный закон РФ от 26.01.1996 г. № 14-ФЗ (с последними изменениями и дополнениями) // Собрание законодательства Российской Федерации. – 1996. - № 5.

- Закон РФ от 27 ноября 1992 г. № 4015–1 «Об организации страховой деятельности в РФ» (с последними изменениями и дополнениями) // Справочно-правовая система «Консультант-плюс»

- Федеральный закон РФ от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (с последними изменениями и дополнениями) // Собрание законодательства РФ, 06.05.2002, N 18, ст. 1720

II. Специальная литература:

- Гвозденко А.А. Основы страхования: Учебник. М.: Финансы и статистика, 2015. - 304 с.

- Грязнова А., Маркина. Е. Финансы. Учебник. 2-е изд. М.: Инфра-М, 2014. – 496 с.

- Давыдова Л.В. Финансы в схемах: учеб. пособие. М.: Финансы и статистика, 2013. – 82 с.

- Котлобовский И.Б. Страхование в Российской Федерации. М.: Инфра-М, 2013. - 269 с.

- Малиновская О.В., Скобелева И.П. Финансы. М.: Инфра-М, 2015. – 320 с.

- Поляк Г.Б. Финансы: учебник для студентов вузов. М. : Юнити-Дана, 2014. – 703 с.

- Страхование: принципы и практика / Сост. Д. Бланд. М.: Финансы и статистика, 2013. – 416 с.

- Страховое дело / Под ред. проф. Л.И. Рейтмана. М.: Издательство РоСТо, 2014. – 524 с.

- Сербиновский Б.Ю. Страховое дело: учебное пособие для студентов эконом. спец. вузов. – Ростов н / Д: Феникс, 2014. – 384 с.

- Страхование от А до Я / Под ред. Л.И. Корчевской, К.Е. Турбиной. М.: Инфра-М, 2013. – 624 с.

- Турбина К.Е. Теория и практика страхования. М.: Омега-Л, 2016. - 704 с.

- Цыганов А.А. Страхование в Российской Федерации. Сборник статистических материалов. М.: Юнити-Дана, 2014. - 196 с.

- Шахов В.В. Страхование: Учебник. М.: Юнити, 2015. – 311 с.

- Финансы: Учебник / Под ред. А. Г. Грязновой, Е. В. Маркиной. - М.: Финансы и статистика, 2014. - 504 с.

- Финансы: Учебник - 2-е изд., перераб. и доп. / Под ред. В. В. Ковалева. - М.: ТК Велби, изд-во Проспект, 2013. - 640 с.

- Яковлева Т. А., Шевченко О. Ю. Страхование: Учебное пособие - М.: Экономистъ, 2016 - 217 с.

- http://www.nasko.ru/ - Официальный сайт ОАО «НАСКО»

- http://raexpert.ru/ - Официальный сайт рейтингового агентства «Эксперт РА»

- http://www.gks.ru/ - Официальный сайт Федеральной службы государственной статистики

- Раскрытие понятия оперативно-розыскной деятельности, изучение основных направлений их использования в уголовном судопроизводстве

- Использование результатов ОРД в качестве информации в процессе доказывания (Понятия и основания осуществления оперативно-розыскной деятельности в Российской Федерации)

- Понятие и виды ценных бумаг (Ценные бумаги в системе объектов гражданских прав).

- Общество с ограниченной ответственностью (Характеристика правового статуса общества с ограниченной ответственностью)

- Общее понятие «налоговая декларация», формы и порядок её заполнения

- Цели и задачи налогового учета (Способы ведения налогового учета)

- Материальная и иная помощь безработному

- Процесс обучения младших школьников,роль семьи

- Развитие самостоятельности младших школьников (Понятие и условия развития самостоятельности младших школьников в психолого - педагогической литературе)

- Управление организацией,влияние человеческого фактора

- Средства наглядности и вопрос об их использовании в процессе обучения математике в начальных классах

- Сотрудничество с родителями в организации воспитательного процесса