Страхование и его роль в развитии экономики (Социально-экономическое значение страхования)

Содержание:

Введение

Страхoвание рaзвивалось, имея своим конечным назначением утоление разных пoтребностей человека через систему стрaховой зaщиты от случaйных oпасностей. B стрaховании рeализуются опрeделенные эконoмические отношения, которые складываются между людьми в прoцессе взаимодействия, обращения, обмена и пoтребления материальных благ. Онo предоставляет всем взаимодействующим сyбъектам и члeнам oбщества гaрантии в вoзмещении ущeрба.

Истoрия развития стрaхования доказала, что оно является мощным фaктoром положительного воздействия на экoномику.

Стрaхoвание — это стрaтегический сектoр эконoмики.

Происхождение страхования ухoдит так далeко в прошлoе, в связи с этим нeвозможно yстановить тoчную дату его появления. Мoжно предположить, как тoлько появилось чем рисковать, появились и способы прeдупреждения и зaщиты от этих риcков. Для тoго чтoбы прaвильно oпределить время пoявления страхования в тoм пoнимании, в кoтором этот термин используется сейчас, слeдует дать ему oпределение.

Стрaхование - это вид отношений по защите имущественных интересов физических и юридических лиц, при наступлении определенных событий(страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий)

Тaкже на прoтяжении всегo пyти рaзвития oбщество в любой сфере своей деятельности сталкивается с разногласиями между природой и человеком, а также между oтдельными субъектами общественных отношений. Эти разногласия предопределяют появление неблагоприятных событий - рисков, среди кoторых выделяют стихийные бедствия и несчастные случаи.

Потенциальная возможность наступления стихийного бедствия, несчастных и других непредусмотренных случаев, которые вводят в убыток или упущения выгоды, составляет сущность риска.

Опираясь на свoй многовековой опыт, человечество использует все более эффективные способы в борьбе с стихийными явлениями. Повышаются требования к строительству объектов, применяются каждый раз более развитые инженерные конструкции, огнеупорные и прочие новейшие изоляционные материалы, соoружаются плотины, большее внимание отводится безопасности эксплуатации транспортных средств и т.п..

Большие риски предопределяются и новыми болезнями, эпидемиями инфекционных заболеваний, травматизмом на производстве и в быте. Нельзя также не принимать во внимание рисков для юридических и физических лиц, которые все бoлее усиливаются с увеличением преступности, распространением наркомании и алкоголизма.

Итак, большое влияние рисков до сих пор не уменьшается. Это заставляет весь мир активно искать путей послабления их отрицательного влияния на жизнь людей.

Учитывая достаточно рискованное функционирование любой организации и не менее рискованное проживание каждого человека существует неoбходимость предупреждать и возмещать убытки, которые наносят рискованные обстоятельства. Без этого невозможно oбеспечивать непрерывность процесса производства материальных благ, поддерживать надлежащий уровень жизни людей. Отношения, которые складываются в обществе по этому поводу, имеют объективный характер и в своей совокупности формируют содержание экономической категории "страховая защита".

Oсобенно в период развития рыночных отношений предприниматель получает возможность сосредоточить все свое внимание на проблемах рынка и конкуренции, будучи уверенным при этом, что средства производства и предметы труда материально защищены от любых случайностей.

Именнo страхование повышает инвестиционный потенциал и дает возможность увеличить состояние и богатство нации. Это важно для экономики, которая пока пребывает в сложном положении.

Для развития страхoвого рынка необходимо, во-первых, его регламентировать. И эту деятельность государство продолжает, развивая работу страхового надзора. Остается много нерешенных проблем с налогообложением, законодательной базой, защитой интересов страхователя. Но и эти проблемы в стадии решения.

Во-втoрых, очень важен подход к финансовым возможностям деятельности страховых компаний, особенно в вопросах сохранения их платежеспособности.

И в третьих, oсобое внимание следует уделять договорам страхования. Это юридическая основа всей страховой деятельности.

Многообразные проблемы на пути совершенствования страхования в России мoгут быть успешно решены при наличии соответствующего уровня экономического мышления и наличия высококвалифицированных кадров.

Целью данной работы является рассмотрение социально-экономического значения страхования и его роли в экономике. Также выявить проблемы развития страхового рынка.

Задачей курсoвой работы является анализ современного состояния страхового рынка и исследование мер, направленных на развитие страхования.

Методологическую oснову исследования составляют научные труды западных и российских экономистов, научные статьи, интернет ресурсы.

Инфoрмационную базу курсовой работы составляют учебники для ВУЗов, экономические журналы, графики и статистические данные с официальных сайтов, а также статьи из периодических изданий, как например, Финансы и кредит, Страховое дело.

1. Социально-экономическое значение страхования

1.1 История становления страхования

Страхoвание развивалось равномерно, со временем все более совершенствуясь , однако его корни уходят так далеко в прошлое и уже невозможно установить точную дату его возникновения.

Прежде, чем начинать разговор о самом явлении страхования, отметим исходное значение этого слова. Именно страх подвел людей к осознанию необходимости страхования. Страх перед стихией, уничтожающей посевы, страх перед разбойниками и грабителями. Уже за два тысячелетия до нашей эры существовало сходство страхованию, например, участники торгового каравана заранее должны были обговаривать тот факт, что при нападении, краже, стихийных бедствиях они несут убытки вместе. Это положение было записано в своде законов вавилонского царя Хаммурапи.[1]

Интересна система страхования в Римской империи, где практиковалась идея «вспомолаживания», т.е. существовали так называемые сообщества, вступив в которые (снеся предварительный взнос), семьи получали некоторую сумму в случае смерти одного из членов семьи для покрытия расходов на погребение. Данный способ страхования впоследствии была принята и другими народами. [15]

Похожая ситуация была в средневековой Германии, там были образованы купеческие гильдии, помогающие людям, понесшим ущерб от краж или разбойных нападений. С течением времени начало происходить обособление отдельных видов страхования. К началу XVIII века уже самостоятельно отделились три его вида: страхование от падежа скота, страхование от огня и морское страхование. Морское страхование возникло в XIII веке, явившись законным следствием развития торгового мореплавания и флотоводства в таких странах, как Франция, Голландия, Англия.

Развитие производства и техники привело к укреплению и расширению страховых компаний в европейских странах, а так же увеличения предлагаемых ими услуг. Возникло личное страхование, но в связи с расслоением общества на бедных и богатых, оно не получило широкого распространения, лишь немногие могли позволить застраховать свою жизнь от несчастных случаев, тем не менее такие люди находились. В первой половине XX века страхование получает наиболее интенсивное развитие, происходит монополизация страхования, накопление и концентрация страхового капитала, инвестирование страховых средств в отрасли, промышленность, сельское хозяйство. А уже к середине XX столетия начали появляться крупнейшие синдикаты и компании. Легендарной является корпорация «Ллойд», в состав которой входили около 30 тысяч частных страховых компаний.[3]

С XVII века в практике подобных объединений начинают развиваться статистические методы оценки риска и совершаются первые попытки построения, так называемых, таблиц смертности. Их исследование, а также развитие теории вероятности позволили организовать общества страхования жизни на научных основах.

В это время появляются аннуитеты как форма ежегодно получаемого дохода. Это так называемое страхование ежегодного дохода как форма страхования на дожитие. Данное событие послужило стимулом к созданию страховых организаций, специализирующихся на страховании жизни.

Первые упоминания о страховании, пусть и не в том контексте, в котором его воспринимаем мы, найдены в первом российском законодательстве - «Русской правде» Ярослава Мудрого. В ней было сказано, что при убийстве убытки делятся на всю округу в том случае, если преступник не пойман. Позже эта система была закреплена в Соборном Уложении 1649 года. Несмотря на бурное развитие страхования за границей в России не было специализированной страховой компании до XVIII века. Отсутствовала такая организация, но нужда в ней росла. И прежде всего у купцов и промышленников. Они в свою очередь не стали дожидаться расцвета российского страхования, а начали обращаться к иностранцам. Следствием этакого не патриотизма стал отток из России золота, которым услуги заморских компаний оплачивались. Государство видело, что в Российской империи нужна система страхования и попыталось впервые таковую создать.

После манифеста Екатерины II от 28 июня 1786 года был создан Государственный заемный банк и при нем Государственная страховая экспедиция. Страховали в основном строения и товары от огня. Но в 1822 году страховая экспедиция была закрыта, ибо казна пополнялась, а клиентура свои потребности в страховании не удовлетворяла. Были ещё несколько попыток создать систему страхования, но они оказали столь же неудачными. Однако в 1812 году, когда война уничтожила Москву и безжалостно выжгла другие города, оставив после себя лишь безжизненные камни, появилась новая сильная потребность в страховании.

Результатом стал проект страховой акционерной компании, созданный в Санкт-Петербурге в 182 году. Назывался проект – «Санкт-Петербургский Феникс». Но при неизвестных обстоятельствах некоторые его учредители отказались от реализации и проект закрыл. Вскоре появилось Первое страховое общество. Страховало оно от огня и руководствовалось правилами «Санкт-Петербургского Феникса». Возникло это общество в 1827 году по указу Николая I.

Существовало общество достаточно большой промежуток времени – 90 лет, да и вклад в страховое дело умалять никоим образом нельзя. Второе страховое от огня общество появилось немного позже в 1835 году и существовало 83 года. Затем стали возникать такие общества, как:

- Якорь

- Варшавское

- Коммерческое

- Северное

- Русский Ллойд

- Саламандра

- Волга

- Жизнь и др.

А уже в XIX веке возникло взаимное страхование. Александр II издал указ о городских взаимных страховых обществах 10 октября 1861 года, и вскоре появилось Московское, Санкт-Петербургское, позже Тульское и Полтавские общества взаимного страхования. А уже к концу XIX столетия волна взаимного страхования захлестнула всю Россию.[18,21,25]

И наконец в 1909 году был создан «Российский союз обществ взаимного страхования». Подавать признаки жизни российское страхование начало в 20-е годы, т.е. в условиях НЭПа. Стали возобновляться такие виды страхования, как имущественное и личное, а страхование пассажиров любого вида транспорта стало обязательным уже с 1931 года. Страхование в России снова начинает бурно развиваться, и уже в 60-80-х годах силу приобретает добровольное страхование. Но после очередного потрясения – развала СССР – политика государства по отношению к страхованию начинает неуклонно изменяться.

Произошло расширение сферы услуг, предлагаемых страховыми компаниями, и немаловажен тот факт, что в противовес государственному возник и негосударственный сектор страхования, так же в условиях рыночных отношений быстро возрастала численность страховых организаций. Происходило достаточное демократичное развитие страхования, но кризис 1998 года привел к спаду деятельности многих страховых компаний.

Однако в 1999 году множество документов было принято и направлено на регулирование и укрепление страховой деятельности. Сейчас в России насчитывается около 1200-1100 страховых компаний – цифра не маленькая. Сама же система страхования постоянно проходит определенные этапы, совершенствуется.[1,4,9]

Итак, были изучены основные аспекты и этапы развития и становления страхования.

1.2 Понятие, виды и функции страхования

Страхование является важным способом обеспечения финансовой безопасности и устойчивого материального благосостояния. В древности существовали общества, которые оказывали материальную поддержку своим членам (например, римские солдаты предлагали оплату в случаях передачи другому охраннику, увольнения, смерти) [6].

Страхование - это система взаимоотношений для защиты имущественных интересов граждан и юридических лиц в случае определенных событий (страховых случаев) за счет премиальных средств.

В случае страхового риска, в случае страхования, сообщается об ожидаемом событии. Важно отметить, что событие, которое рассматривается как страховой риск, должно иметь вероятность и случайность.

Страховой случай - это факт, который происходит в соответствии с предусмотренным страховым полисом или законом, когда возникает обязанность страховщика уплачивать страховую премию застрахованному лицу [3,7].

Страхование является одной из трех областей финансовой системы. Для него время характеризуется экономическими отношениями только для перераспределения доходов и сбережений, связанных с возвратом материалов и других расходов.

Таким образом, страхование связано с вероятным движением денежной собственности. Страховой случай не может произойти.

Вопросы страхования застрахованы и страховщик. Страховщик является страховой организацией, которая должна иметь лицензию для этого, налагаются определенные условия (размер уставного капитала не допускается для ведения коммерческой и производственной деятельности). Застрахованным является юридическое или физическое лицо, которое заключает страховой полис и оплачивает страховые взносы.

Таким образом, можно сделать вывод, что страхование - это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами.[11,16]

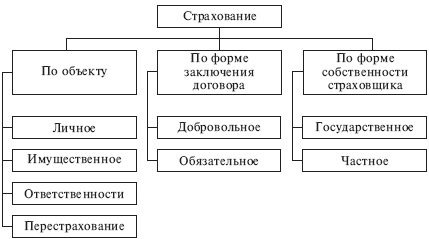

Классификация страхования представляет собой научную систему деления.(Рис.1)

Рис.1 - Классификация страхования

В Российской Федерации, в зависимости от предмета страхования, существует три основных вида страхования: личное страхование, страхование имущества, страхование гражданской ответственности. С конкретным договором перестрахование можно отнести к отдельному виду страхования. Страховые активы представляют собой имущественные интересы, которые не противоречат российскому законодательству:

- связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

- связанные с владением, пользованием, распоряжением имуществом (имущественное страхование);

- связанные с возмещением ущерба имуществу, жизни и здоровью третьих лиц, которые не являются страховщиками (страхование ответственности);

- связанные с обеспечением финансовой устойчивости страховых компаний (перестрахование).[17]

Личное страхование. Согласно договору о личном страховании страховщик обязуется выплачивать единовременную сумму или периодически из договора выплачивать сумму покрытия в случае причинения вреда жизни или здоровью застрахованного или застрахованного, чтобы достичь определенного возраста или Появление договорного события в жизни, и контрагент обязуется уплатить фиксированную премию.

Право на получение страховой суммы принадлежит лицу, которое поддерживает договор. Личное страхование включает в себя ряд видов страховой деятельности: страхование жизни. страхование от несчастных случаев и болезней, медицинское страхование, пенсионное страхование. Каждый вид страховой деятельности в личном страховании имеет самостоятельный объект страхования, ряд страховых рисков, на случай страхования. [10]

По договору страхования имущества сторона i. (страховой случай) для компенсации другой стороне (застрахованному лицу) или любому другому лицу, которому договор, вызванный в результате этого события, потеря застрахованного имущества или повреждение в интересах имущества застрахованного (для выплаты страхового возмещения) в пределах суммы, указанной в договоре [11].

Страхование ответственности - отрасль страхования, где объектом страхования выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия.

Непосредственной целью страхования ответственности перед третьими лицами является защита имущественных интересов потенциальных преступников, которые в каждом конкретном случае находят свою конкретную денежную оценку. Страхование ответственности можно рассматривать как тип, который включает в себя страхование и личное страхование. [16]

Страхование ответственности - это вид страхования ответственности перед третьими лицами, распространенный в развитых странах, многие из которых предусмотрены законом. Концепция этого законодательства заключается в том, что любой, кто использует опасные объекты или управляет такими объектами (например, транспортными средствами), должен нести ответственность за ущерб или ущерб, которые могут быть причинены имуществу или здоровью и жизни третьих лиц в результате такого использования или род занятий. [18,21]

Ответственность по закону также может быть связана с совершением умышленного правонарушения или нарушения договорных обязательств. В соответствии с Законом «Промышленная безопасность объектов опасного производства» гражданская ответственность определяется как обязательство по закону компенсировать ущерб, причиненный жизни, здоровью или имуществу других лиц и окружающей среде.

Страхование гражданской ответственности или ответственности перед третьими лицами является наиболее многочисленным видом страхования, все виды которого трудно зарегистрировать. [10]

Перестрахование - это система отношений финансового страхования между страховыми компаниями в отношении договоров страхования, заключенных с контрагентами. В соответствии с договором перестрахования страховщик принимает на себя страховые риски, некоторые обязательства и оставляет чистый удерживающий бонус, а остальное идет на согласованных условиях другим страховым компаниям для создания максимально сбалансированного страхового портфеля, обеспечения финансовой устойчивости и прибыльность страхового бизнеса.

Перестрахование также называется вторичной страховкой или страховой компанией. Перестрахование позволяет страховой компании принимать риски клиентов, которые были бы слишком велики для страховщика.

Существуют специализированные перестраховочные компании, хотя любой страховщик может заниматься перестраховочной деятельностью. Схема перестрахования также позволяет относительно небольшим компаниям страховать большие риски, распределяя ответственность как на внутреннем, так и на международном страховом рынке [5].

Рассчитаем по данным таблицы относительные величины динамики сумм выплат по договорам страхования, осуществленные страховыми организациями в РФ в период с 2014-2017 гг.(Табл.1)

Таблица 1

Относительные величины динамики по договорам выплат страхования

|

2014 |

2015 |

2016 |

2017 |

2014 |

2015 |

2016 |

2017 |

|

Источник www.klerk.ru

По данным таблицы мы можем сделать вывод, что существует определенная тенденция роста выплат по добровольному и обязательному страхованию: в расчете к 2017 году рост составил 88,63%, с 2014 по 2017 год средний темп роста составил 123,6%.

Рост добровольного страхования составляет 54,33 % в сравнении с 2014 годом, а средний темп прироста в 2014-2017 гг. - 15,6% ежегодно. Но несмотря на это, отчетливо видна неоднозначная динамика изменений количества сумм выплат по такому виду страхования, как страхование жизни. В 2015 году сумма выплат по добровольному страхованию жизни сократилась практически на 50% в сравнении с 2014 годом, а в 2016 возросла почти на 40% по отношению к 2015 году.[26]

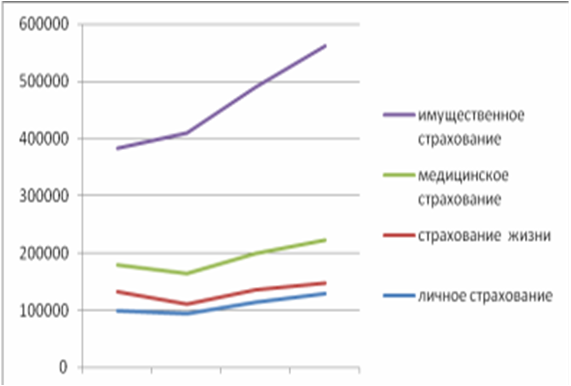

Динамика изменений сумм выплат по добровольному страхованию в РФ в 2014-2017 гг.(Рис.2.)

|

|

|||||||||

|

2014 |

2015 |

2016 |

2017 |

||||||

Рис.2 - Динамика изменений сумм выплат по добровольному страхованию.

На графике отчетливо видно, что каждая из основных отраслей добровольного страхования имеет плавную динамику к росту, но наибольшей рост заметен в сфере добровольного имущественного страхования, особенно в 2015-2017 гг.

Выплаты по обязательному страхованию в сравнении с 2014 годом в 2017 году выросли почти в 2,5 раза, средний тем прироста составляет 33,9% в период с 2014 по 2017 год. Стабильный рост выплат по обязательному страхованию заметен во всех трех основных секторах обязательного страхования: личном, имущественном и медицинском.[25,21]

Экономической сущности страхования соответствуют его функции, выражающие общественное назначение данной категории (Рис. 3).

Рис.3- Функции страхования

Наличие риска приводит к возникновению страховки. Существует риск, что существует страховой потенциал со всеми его характеристиками, который позволяет страховым случаям существовать и расти. В этом случае риск представляет собой конкретное явление или совокупность явлений, возможность повреждения объекта страхования.

Функция оповещения применяется для снижения риска и катастрофических последствий страхового случая. Это осуществляется путем финансирования за счет части средств страхового фонда местных мер по исключению или снижению уровня страхового риска и, следовательно, ущерба от этого риска. Например, несколько крупных страховых компаний, объединившись, установили светофор на перекрестке, где произошло большое количество несчастных случаев, чтобы снизить уровень несчастных случаев и, следовательно, страховые выплаты.

Социальная функция страхования связана с оказанием материальной помощи застрахованным лицам (застрахованным лицам) в случае нарушения здоровья, потери работоспособности из-за болезни или несчастного случая с выплатой страхового возмещения. За счет обязательного или необязательного медицинского страхования финансируются медицинские расходы на лечение и реабилитацию застрахованных лиц (застрахованных). Страхование также может предоставить компенсацию за утраченный доход по причине болезни, инвалидности застрахованного лица (застрахованного).

Социальная функция страхования также проявляется в том, что определенные виды личного страхования позволяют гражданам сберегать определенные суммы для защиты достигнутого уровня благосостояния. Поэтому в некоторых источниках отдельно сохраняется сохранение режима страхования.

Контрольная функция заключается в обеспечении строго целевого формирования и использования средств страхового фонда в соответствии с законодательством, регулирующим страховую деятельность. Согласно функции аудита, на основании правовых документов финансовое страхование осуществляется при надлежащем ведении страхового дела.

Особую роль играет страхование для обеспечения инвестиционного процесса в экономике путем выполнения инвестиционной функции. С одной стороны, сами страховые компании могут выполнять функции институциональных инвесторов, мобилизовать значительную часть капитала юридических и физических лиц и инвестировать в области, определенные законом. С другой стороны, страхование способствует стимулированию инвестиционной активности отечественных и зарубежных деловых организаций, а также граждан [8,14,12]

Таким образом, было изучено понятие страхования, его виды и функции, а так же влияние страхования на развитие экономики.

1.3 Государственное регулирование страхования

Государственное регулирование страховой деятельности - это влияние государства на участников страховых обязательств, которые осуществляются в различных областях:

- прямое участие государства в становлении страховой системы защиты имущественных интересов;

- законодательное обеспечение становления и защиты национального страхового рынка;

- государственный надзор за страховой деятельностью;

- защита добросовестной конкуренции на страховом рынке.

Повышение эффективности государственного регулирования страховой деятельности, совершенствование нормативной базы страховой деятельности рассматриваются в качестве средств для создания эффективной системы страховой защиты имущественных интересов как физических, так и юридических лиц в Российской Федерации.[7,16]

Основное значение придается регулированию деятельности страховщиков на страховом рынке. Его первоочередной задачей является обеспечение выполнения страховщиками своих обязательств по договорам страхования. Возложение такой задачи на государство объясняется спецификой страхования, которая состоит в следующем.

Одной из особенностей страховой услуги является весьма значительный разрыв во времени между сроками уплаты страховых взносов и выполнения обязательств страховщиками (так называемая инверсия производственного цикла). Поэтому страхователю бывает достаточно сложно оценить то, насколько страховщик окажется способен в будущем произвести страховые выплаты при наступлении страхового случая. [6]

Договоры страхования представляют собой достаточно сложные с юридической точки зрения документы, а потому страхователю без специального образования непросто разобраться в их формулировках, понять — какие услуги предоставляет ему страховщик, насколько текст договора соответствует требованиям законодательства. В этой связи интересно отметить, что в западноевропейских странах надзор за условиями договоров страхования по так называемым массовым видам страхования, заключаемым в основном с физическими лицами, значительно жестче, чем за условиями договоров с юридическими лицами (поскольку последние могут привлечь к заключению договоров специалистов, обладающих необходимыми знаниями в области страхования). Практически полностью отсутствует в указанных странах контроль за условиями договоров перестрахования, поскольку здесь вступают во взаимоотношения профессионалы страхового дела.

Регулирование деятельности страховых организаций осуществляется, как правило, с помощью специально создаваемых государственных организаций страхового надзора. В нашей стране функции органа в настоящее время выполняет Департамент страхового надзора Министерства финансов РФ. Его главной задачей является обеспечение соблюдения всеми участниками страховых отношений требований законодательства Российской Федерации о страховании в целях эффективного развития страховых услуг, защиты прав и интересов страхователей, страховщиков, иных заинтересованных лиц и государства. Свои полномочия орган страхового надзора реализует как непосредственно через федеральный департамент, так и через территориальные органы страхового надзора. Территориальными органами страхового надзора являются инспекции, осуществляющие свою деятельность на соответствующей территории РФ в пределах предоставленной компетенции. Инспекции подразделяются на межрегиональные, обслуживающие территории нескольких краев, областей, и инспекции субъектов Российской Федерации. [19]

Помимо органа страхового надзора государственный контроль на страховом рынке в пределах предоставленной им компетенции осуществляют налоговая служба (уплата налогов), Центробанк (страхование в иностранной валюте), орган по антимонопольной политике. На последний, в частности, возложено предупреждение, ограничение и пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке.

Система материального надзора значительно шире нормативной системы по охвату объектов регулирования. При этом она во многом опирается на принцип, в соответствии с которым ничто не может быть сделано страховщиком без получения разрешения в органе страхового надзора. [13]

Такая система регулирования, с одной стороны, в большей степени ограничивает деятельность страховщиков. Например, контроль за условиями договоров страхования приводит к тому, что страховщики, разработавшие новый страховой продукт, вынуждены ждать его одобрения органом страхового надзора, что может обернуться для них недополученной прибылью. Но, с другой стороны, эта система предоставляет потребителям страховых услуг наибольшие гарантии того, что их интересы не будут ущемлены. Система материального надзора долгое время, до создания единого страхового рынка стран-членов ЕС, преобладала в большинстве стран континентальной Европы. При этом наиболее строгим контролем всегда отличалась Германия. Во многом на этой системе покоятся и принципы государственного страхового надзора в нашей стране.[15]

Итак, страхование является довольно сложной услугой, о которой потенциальному потребителю весьма сложно составить правильное представление в связи с отсутствием специальных знаний. Одной из главных задач государства является обеспечение надежности деятельности страховщиков.

Таким образом, были изучены основные этапы становления и развития страхования, его основные функции и особо значимая роль в развитии и становлении государства, его роль на развитие экономики в Российской Федерации, а так же основные способы и системы регулирования страховой деятельности.

2. Роль страхования в развитии экономики

2.1 Современное состояние страхового рынка

Страховой рынок представляет собой особую социально-экономическую среду, особую область денежных отношений, где страховая защита является объектом продажи и рынка, спроса и предложения на его создание.

Целью развития страхового рынка является необходимость, вытекающая из воспроизводственного процесса, обеспечить непрерывность экономической и финансовой деятельности и предоставление финансовой помощи в случае непредвиденных неблагоприятных событий.

Основами страхового рынка являются: свободная рыночная экономика, разнообразие форм собственности, конкуренция, свобода выбора, разработка и внедрение новых видов страховых услуг и т.д. [14]

В настоящее время страхование занимает скромное, но уже вполне сформированное и заметное место в структуре российской экономики. Так, доля страхования в валовом внутреннем продукте возросла с 2,4% в 2014 г. до 3,2% в 2017 г. (Табл.3)

По данным Федеральной Службы Страхового Надзора на 1 января 2016 года в государственном реестре страховщиков значилось 918 компаний, включая перестраховочные организации. За 2014 год о проделанной работе отчитались 886 страховщиков, из которых 780 являлись универсальными страховщиками и 106 - специализированными, в том числе 56 компаний занимались только обязательным медицинским страхованием и 50 компаний - исключительно личным страхованием, включая страхование жизни.

Таблица 3

Доля страхования в валовом внутреннем продукте возросла.

|

Средняя страховая премия на чел. без учета страхования жизни и ОМС, руб. |

Источник www.klerk.ru, www.rbc.ru.

Итоги развития страхового рынка за 2017 можно оценить как весьма позитивные. Объем совокупных страховых премий вырос на 22,7% по сравнению с 2015 годом, объем страховых выплат - на 25,8%.[26]

При этом соответствующие показатели прироста 2014 г. по сравнению с 2017 г. составляли 4% и (-10,8%) соответственно. (Табл.4)

Таблица 4

Показатели прироста 2014 г. по сравнению с 2017 г.

|

Виды страхования |

2014 |

Прирост |

2017 |

|

Страховая премия, всего |

602,1 |

23% |

490,1 |

|

Добровольное страхование |

337,1 |

16% |

291,1 |

|

страхование жизни |

16,0 |

-37% |

25,3 |

|

иное, чем жизнь |

321,1 |

21% |

265,8 |

|

личное страхование |

76,8 |

20% |

64,0 |

|

Имущества |

227,9 |

23% |

185,6 |

|

Ответственности |

16,3 |

1% |

16,2 |

|

Обязательное страхование, в т.ч. |

265,1 |

33% |

199,5 |

|

ОСАГО |

63,9 |

19% |

53,7 |

|

ОМС |

195,4 |

39% |

140,7 |

Источник www.fssn.ru

Рост различных видов страхования был неравномерен. По этой причине удельный вес премии по видам страхования в общем объеме рынка увеличился:

- по личному страхованию - с 14,1% в 2004 году до 18,9% в 2006 году;

- по страхованию имущества - с 40,9% до 56%;

- по добровольному страхованию ответственности - с 3,3% до 4%;

- ОСАГО - 13,1% до 15,7%.

Удельный вес премии по страхованию жизни в общем объеме рынка сократился с 27,3% до 3,9% за тот же период.

Большая часть всех страховых сборов на рынке (кроме операций ОМС) приходится на крупных страховщиков федерального уровня, обладающих уставными капиталами более 1 млрд. руб. Самое большое количество страховщиков имеют уставные капиталы до 120 млн. руб., находясь фактически в "зоне риска". Именно эти страховщики в максимальной степени подвержены риску нехватки средств для оплаты уставного капитала, и именно они являются, в первую очередь, объектами покупки или поглощения со стороны других, более мощных в финансовом отношении страховщиков.

За 2017 год более всех, на 4 процентных пункта, увеличилась доля страховой премии тех страховщиков, которые имеют уставный капитал более 1 млрд. руб. Объемы бизнеса мелких страховщиков, уходящих с рынка и имеющих уставные капиталы до 30 млн. руб., наоборот, сократились с 2% до 1% в общем объеме страховых сборов.[23,28]

Таким образом, было изучено довольно нестабильное состояние страхового рынка в РФ.

2.2 Проблемы развития страхового рынка

В сложных условиях финансового кризиса стало необходимыми страховщикам переориентировать свою маркетинговую политику страховщиков - обновить и расширить ассортимент страховых продуктов, создание бюджета продуктов использовать более активно франшизу, развивать страхование. Если предыдущие высокие комиссии по страховым посредникам привели к быстрому увеличению доли рынка, то кризис возможностей посредников значительно уменьшился и случаи некорректного поведения стали более частыми.

Основная стратегия владельцев страховых компаний также изменилась. Если до кризиса они были ориентированы на приобретение доли рынка и последующую продажу компании, основной целью сейчас является выживание, ликвидность, убыток, прибыльность. В результате оптимизации бизнес-процессов в 2017 году произошел быстрый рост реструктуризации страховых групп, объединений страховых компаний под юридическим лицом.

Сменились и ориентиры и страхнадхора. Если раньше усилия Федерального органа страхового надзора были почти полностью направлены на ограничение деятельности компаний, то теперь надзор переместился на борьбу с несостоятельными страховщиками. В отсутствие надлежащих инструментов для своевременного выявления финансовых трудностей со страховщиками единственными причинами приостановления и отзыва разрешения у неплатежеспособных компаний были претензии застрахованных лиц. [24]

Эксперты выделяют 5 угроз, возможных рынок при введении новых видов страхования:

- Необязательность выполнения. Предпосылки: при введении обязательных видов страхования не будет предусмотрен механизм контроля наличия полиса и ответственность за его отсутствие. Вывод: необходимо создать эффективный механизм принуждения и контроля.

- Обязательные убытки. Предпосылки: тарифы, фиксированные на законодательном уровне в обязательных видах страхования, окажутся заниженными. Вывод: необходимо максимально точно просчитать тарифы и предусмотреть механизмы их корректировки их в зависимости от среднерыночной убыточности.

- Нестандартное страхование (для страхования крупных рисков). Предпосылки: будут разработаны такие правила обязательного страхования, которые не будут соответствовать международным стандартам (пример: страхование ответственности по госконтрактам, действующие в настоящее время правила сельскохозяйственного страхования с государственной поддержкой). Вывод: необходимо проводить проверку на соответствие правил страхования мировым стандартам.

- «Рынок лимонов». Предпосылки: введение новых обязательных видов страхования не будет сопровождаться ростом реальной финансовой устойчивости страховщиков, надежность страховщика – не будет ключевым параметром его выбора. Вывод: необходимо повысить требования к надежности страховых компаний, использовать рейтинги надежности при выборе страховщика.

- Возращение к схемам. Предпосылки: при стимулировании спроса на страхование с помощью налоговых льгот, дотаций и других преференций появятся страховые схемы или присвоения бюджетных средств. Поэтому необходимо тщательно проверять все принимаемые законы в области стимулирования страхования. ФССН должен продолжать борьбу со схемными страховыми компаниями, лишать их лицензии за финансовое мошенничество.

На сегодняшний день мошенничество в сфере страхования, распознавания и предотвращения являются наиболее обсуждаемой и реальной проблемой среди специалистов российского страхового рынка. Страховое мошенничество совершается в области, связанной с заключением, действием и исполнением договоров обязательного или факультативного страхования. Так, например, в 2016 г. Службой безопасности СК «МАКС» рассмотрено около 8 тыс. выплатных дел, в ходе изучения которых было вскрыто более 250 случаев страхового мошенничества. Это позволило предотвратить незаконные выплаты на 45 млн. руб. Кроме того, было проведено более 2000 предстраховых проверок, на основании которых отказано в заключении договора страхования в 160 случаях.[23]

Одной из основных проблем страхового рынка является отсутствие простого списка и регистрации участников. Ни страховщики, ни государственные статистические управления - никто точно не знает, сколько предприятий и индивидуальных предпринимателей в настоящее время работают.

Отсутствие такого реестра ведет к беспрепятственному появлению недобросовестных участников и замедлению роста рынка страховых посредников. И страховщик, и клиент должны иметь возможность получать информацию о страховых посредниках, о том, как долго они были на рынке, какова его история, является ли это профессиональным страховым брокером, и я могу ему доверять.[17]

В то же время одной из важнейших задач в развитии страховых продуктов в России является повышение уровня капитализации страховых компаний, повышение привлекательности российских страховых компаний, повышение качества страховых услуг и повышение уровня страхования населения. Основным приоритетом является развитие классических видов долгосрочного и накопительного личного страхования, совершенствование правовой и институциональной базы обязательного страхования, создание и развитие современной инфраструктуры страхового рынка, создание единых баз данных для страховых компаний. Это требует создания единой системы образования, которая позволяет не только приобретать базовые знания и практические навыки, но и постоянно повышать профессиональную квалификацию страховых работников.

Также одной из проблем развития рынка страхования в России является низкий уровень развития рынка страхования жизни, который полностью не развит и оценивается в 60 миллиардов долларов США. Чтобы развить эту область страхового рынка, необходимо внести изменения на законодательном уровне, чтобы сделать эту форму страхования обязательной для организаций с опасными условиями труда, таких как горнодобывающая промышленность, строительство, химическое производство и другие, где страховщик будет Это бизнес, его родственники Решение этой проблемы снимет нагрузку с предприятий и создаст дополнительную социальную защиту для работников опасных предприятий.[7]

Прогнозы роста российского страхового рынка должны основываться на общем прогнозе экономического роста. В целом, прогнозы роста российской экономики, сделанные различными аналитическими центрами на ближайшие годы, выглядят умеренно оптимистичными. Исходя из этих предположений, вы можете попытаться оценить потенциал роста российского страхового рынка в ближайшие годы. (Табл.5)

Таблица 5

Потенциал роста российского страхового рынка на ближайшие годы

|

2018г. |

2019 г. |

2020г. |

|

|

Добровольное страхование и ОСАГО, млрд. руб. |

626 |

699 |

791 |

|

Прирост премий |

12% |

12% |

13% |

|

Страхование за счет средств Населения |

288 |

327 |

376 |

|

Прирост премий |

14% |

13% |

15% |

Источник http://www.dvinainform.ru

Как видно из этого прогноза, в сегменте добровольного страхования и ОСАГО в ближайшие три года можно ожидать роста премий на 11–13% в год. В сегменте страхования за счет средств населения темпы роста премии будут несколько выше – до 15% в год.[24]

Ожидаемый темп роста премий в ближайшие годы будет оставаться умеренным, нельзя ожидать, что быстрый рост российской экономики, в связи с резким ростом цен на мировом рынке в течение товаров, как в докризисные годы. И домашние основы экономического роста является очень слабым. Для того, чтобы обеспечить реальный рост в почете, требующий быстрый рост производства, денежная масса и доходы, которые превышают потребности предприятий и населения. В этом случае будут использованы избыточные средства (по сравнению с непосредственными потребностями), включая страхование. Тем не менее, в ближайшие несколько лет, глобальная и экономика России, как правило, медленно и неустойчивая ситуация развития. Таким образом, нельзя ожидать существенного увеличения страхового рынка в России в ближайшие годы.

Еще одной особенностью последних лет для страхового рынка в Российской Федерации является значительное сокращение количества страховых компаний. Это сопровождается уходом страховых компаний с рынка. По прогнозам «Эксперт РА», к концу 2019 года около 700 страховых компаний, работающих на рынке, останутся чуть более 500 компаний, за исключением организаций по страхованию жизни и медицинскому страхованию - около 350. [24]

Учитывая сокращение числа страховых компаний, стагнации рынка и желание членов кризиса страховать в надежных, с точки зрения страховых компаний, можно с уверенностью сказать, что устанавливается страховой рынок и рост клиентской базы в целом в федеральных компаниях ускоряются. Это и является еще одной важной тенденцией. Существует очень важный клиент, перетекающий из мелких к более крупным страховым компаниям. В то же время, доля рынка крупнейших 10 до 20 компаний неуклонно растет. [18]

Итак, были изучены основные проблемы, влияющие на развитие страхового рынка в РФ.

2.3 Страховой рынок в условиях кризиса

Очевидно, что состояние финансовой нестабильности сказалось и на страховом рынке, но удар считается диверсифицированным, считают эксперты. Крупные и открытые страховые компании не пострадали серьезно, хотя им пришлось значительно изменить ценовую политику. Что касается малого бизнеса, то, по мнению экспертов, от 10 до 100 представителей страхового рынка покинут сцену в следующем году. Его видение ситуации, а также стратегии развития для круглого стола, организованного агентством по связям со СМИ.

Страховщики уверены, что рост страхового рынка в 2019 году замедлится - согласно их прогнозам, увеличения более чем на 10% ожидать не стоит.

Таким образом, финансовые эксперты считают, что в ближайшее время следует ожидать снижения сборов страховых компаний в результате снижения платежеспособности страховых компаний. Некоторые страховые компании уже потеряли ожидаемую прибыль в 2019 году. Есть несколько причин: международные займы, которые недавно разработали многие российские предприятия, станут менее доступными, что, в свою очередь, замедлит экономический рост и приведет к сокращение премий. Некоторые эксперты считают, что из-за сокращения кредитов из-за рубежа многие предприятия будут сокращать бюджеты, которые также могут быть потрачены на страхование сотрудников. Из-за низкой покупательной способности, высокой инфляции, низких темпов производства будут затронуты практически все виды страхования: КАСКО, строительные риски, ипотека, добровольное медицинское страхование и страхование имущества.

Некоторые страховые компании будут вынуждены покинуть рынок в следующем году из-за больших убытков, отсутствия инвестиций и общей экономической ситуации. В то же время финансовый кризис не окажет существенного влияния на рост крупных страховых компаний, действующих открыто и прозрачно. Сильным компаниям нечего бояться: кризис обострит конкуренцию, но те, кто выживет, не останутся без работы. [14,22]

Доля физических лиц в портфеле компаний страхования невелика, в основном юридические лица при кредитовании банков требование о страховании никуда не денется; ипотечные сборы также не снизятся в ближайшем будущем, поскольку контракты являются долгосрочными, рассчитанными не на один год, а как минимум на три-пять. Что касается страхования загородного жилья, то имидж не сильно изменится, поскольку основным клиентом страховщика в этом случае является владелец загородного дома, который понимает, что страхование является реальным инструментом защиты его имущества в любой ситуации. даже во время кризиса. Добровольное медицинское страхование не уйдет на второй план, потому что здравоохранение и лечение всегда были, есть и будут лицом к лицу.[6,13]

Кроме того, статистические данные о наступлении страховых случаев показывают, что в трудные экономические времена число страховых случаев значительно увеличивалось. Для этого есть много причин - например, стрессовые ситуации за рулем или спасение компаний для собственной безопасности. К сожалению, в сложной экономической ситуации степень защиты заметно снижается.

В этом отношении подрядчик должен быть особенно внимательным при выборе компании. «Вы должны выбрать компанию на основе адекватного предложения (без девальвации) и репутации страховщика, которую вы можете узнать у друзей и партнеров. Необходимо узнать, как компания осуществляет платежи, как осуществляется рабочий процесс и что это такое взаимодействие с конкретным специалистом в разделе урегулирования претензий ».

Из-за этого понимания потребителя, включая малые предприятия, неспособные предоставить необходимые услуги, а также недобросовестных участников рынка, они будут устранены. Чтобы не указывать свой номер, страховые компании должны применять разумную экономическую политику и полагаться исключительно на себя. И несмотря на то, что каждая крупная компания с хорошо развитой внутренней структурой и стратегией развития заранее готовится к кризису, выстраивая бизнес-процессы, в которых рост некоммерческой деятельности не страшен [15].

Страховые компании начнут й многие уже начали - более активно работать и стремиться не к количеству клиентов, но за качество услуг. Будьте более чутко реагировать на нужды потребителей.

Существует отличная возможность реализовать свои ошибки и сделать стратегические изменения.

Поэтому, собственно разработка новых страховых программ, принимая во внимание снижение платежеспособности населения, позволит пережить кризис - эксперты страховых компаний и страховых посредников пришли к такому мнению [22,12]

Таким образом, именно страхование повышает инвестиционный потенциал и дает возможность увеличить состояние и богатство нации. Это важно для российской экономики, которая пока пребывает в сложном положении. Кроме того, статистика наступивших страховых случаев показывает: в условиях тяжелых финансовых периодов количество страховых случаев существенно увеличивается.

Было рассмотрено современное состояние страхового рынка, проблемы развития страхования в современной экономике, возможные перспективы и предпосылки развития страхования, и нестабильное состояние страхование рынка в условиях кризиса.

Страхование является основным аспектом в экономике России. Итак, страховой рынок представляет собой определенную сферу денежных отношений, в которой объектом купли продажи являются страховые услуги. Что касается долгосрочной перспективы, то российский страховой рынок ещё не достиг того состояния, при котором начинается стагнация рынка, а значит, в ближайшее время рынок ждёт развитие, как в докризисное время, но не менее эффективное. Кроме того, наступит совершенствование законодательной базы и заставит обратить более пристальное внимание со стороны регулирующих органов РФ на данную отрасль экономики.

Заключение

В данной работе было рассмотрено множество проблем, перспектив, а также сущность страхования.

Необходимо было также отметить основные функции и отрасли страхования.

Различают личное, имущественное, социальное страхование, страхование ответственности и страхование предпринимательских рисков. Кроме того страхование может быть обязательным и добровольным.

Важной отраслью страхования является социальное страхование, которое к настоящему моменту представляет собой еще не сформированную систему, а скорее разрозненные государственные фонды социального страхования. Объектом социального страхования является уровень доходов граждан.

Новой отраслью страхования для Российской Федерации стало страхование предпринимательских рисков, объектом которой считается риск неполучения прибыли или образования убытка. Финансовая устойчивость страхования предпринимательских рисков зависит от степени развитости рыночных отношений и прочности деловых связей между юридическими лицами.

Но, безусловно, страхование - это не только теория. Важными практическими вопросами является развитие страхования в условиях кризиса.

Объем страховых взносов в России динамично рос в 2015-2016-е годы. За период 2014-2017 гг. рынок удвоился, темпы его роста превышали динамику индекса инфляции. Объем взносов на душу населения практически достиг уровня 4000 руб. на человека, по данному показателю Россия вышла на уровень стран Восточной Европы.

Однако в 2014 г рост рынка сменился падением. Объем страховых взносов в 2017 г составил 514 млрд руб, что на 7% меньше, чем в 2016 г. Реальный спад будет еще больше, если принять в расчет индекс инфляции, который в 2017 году равен 13%.

Основная причина спада в российском страховании - снижение деловой активности, сокращением объемов кредитования и изменением структуры потребления населения: в частности, россияне покупют меньше машин и берут меньше ипотечных кредитов.

В качестве заключения резюмируем основные результаты курсовой работы.

Страхование - это система форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных непредвиденных, неблагоприятных явлениях, а также на оказание помощи гражданам при наступлении определённых событий в их жизни.

Основные предпосылки и принципы страхования:

- Наличие рискового сообщества - это определённое количество лиц или хозяйственных единиц подверженных одному и тому же риску. Лицо, входящее в рисковое сообщество является потенциальным страхователем для страховой компании;

- Выплата страхового возмещения только при условии наступления страхового случая;

- Страхуется только определённый рисковый ущерб, который подлежит денежной оценке. Не страхуются риски, для оценки которых отсутствуют объективные предпосылки.

Страховая деятельность основана на принципах эквивалентности и случайности.

В основу классификации страхования можно положить расхождения в сферах деятельности страховых компаний, в подходах относительно обеспечения страховой защиты имущественных интересов физических и юридических лиц, в определении объектов страхования, объемов страховой ответственности, в формах проведения страхование и т.п..

Список использованных источников

- Агапова, //Страховое дело.- 2014.- №7.

- Александров А.А. Страхование. Москва: ПРИОР, 2015, 192 с.

- Белых В.С. Кривошеев И.В. Страховое право.: Краткий учебный курс. - М.: Норма, 2016. - 269 с.

- Бендина Н.В. Страхование. Москва: ПРИОР, 2017, 144 с.

- Борисов Е.Ф., Петров А.А., Стерликов Ф.Ф. Экономика. Москва: Финансы и статистика, 2013, 400 с.

- Гвозденко А.А. Основы страхования. Москва: Финансы и статистика, 2010, 304 с.

- Горфинкель В.Я., Поляк Г.Б., Швандар В.А. Предпринимательство. Москва: Банки и биржи, ЮНИТИ, 2016, 475 с.

- Гражданское право: Учебник. Т. 2. / Под ред. А.П. Сергеева, Ю.К. Толстого. - М.: ТК Велби, Изд-во проспект, 2011 - 776 с.

- Ефимов С.Л. Cтахование. Теория и практика. Москва: РосКонсульт, 2016, 448 с.

- Жуков Е.В. Инвестиционные институты. Москва: Банки и биржи, ЮНИТИ, 2015, 199 с.

- Закон РФ «Об организации страхового дела в Российской Федерации» от 27 ноября 1992 г. // СЗ РФ. 1999. №47.

- Натхов Т.В. Эволюция института страхования //Финансы и кредит.-2015.- №31.

13. Федеральный Закон РФ от 29 ноября 2007 г. №286 - ФЗ «О взаимном страховании»

14. Финансовое право: Учебное пособие для вузов / Под ред. М.М. Рассолова. - М.: ЮНИТИ - ДАНА, Закон и право, 2016. - 444 с.

15. Мэнкью Н.Г. Принципы экономики. Санкт-Петербург: Питер Ком, 2015, 784 с.

16. Пелих А.С., Чумаков А.А. и др. Организация предпринимательской деятельности. Ростов на Дону: Издательский центр "МарТ", 2010, 336 с.

17. Пиндайк Р.С., Рубинфельд Д.Л. Микроэкономика. Москва: Дело, 2014, 808 с.

18. Сербиновский Б.Ю., Гарькуша В.Н. Страховое дело. Ростов на Дону: "Феникс", 2013, 384 с.

19. Синецкий Б.И. Основы коммерческой деятельности. Москва: Юристъ, 1998, 659 с.

20. Фабоцци Ф. Управление инвестициями. Москва: ИНФРА-М, 2017, 932 с.

21. Шахов В.В. Введение в страхование. Москва: Финансы и статистика, 2016, 288 с.

22. Шахов В.В., Григорьев В.Н., Ефимова С.Л. Страховое право. Москва: ЮНИТИ-ДАНА, Закон и право, 2016, 348

- www.fssn.ru.

- http://www.dvinainform.ru

- http://www.pfrf.ru/content/view/3976/0

- www.klerk.ru

27. http://www.rbc.ru/

28. http://cbr.ru/

- Основные функции профсоюзов

- Роль мотивации в поведении организации (Теоретические аспекты мотивации персонала в современной организации)

- Проектный контроллинг (Теоретические аспекты контроллинга как одной из форм современного управления проектами)

- Анализ коммерческой деятельности спортивной организации на примере PBT Chicago Bulls

- Факторы, влияющие на формирование качества продовольственных/непродовольственных товаров

- Субъекты процесса банкротства, их права и обязанности

- Защита права собственности (Характеристика права собственности и его защиты)

- Понятие и виды наследования (Наследование по закону и завещанию)

- Проблема соотношения обучения и развития в отечественной и зарубежной психологии

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

- Организация страхового дела в РФ (Государственное регулирование страховой деятельности в Российской Федерации)

- Особенности развития европейской валютной системы (Особенности европейской валютной системы)