Проектный контроллинг (Теоретические аспекты контроллинга как одной из форм современного управления проектами)

Содержание:

Введение

Актуальность темы исследования. Несмотря на уникальность проектной деятельности и постоянные изменения условий ее реализации, составляющих, параметров, результатов при выполнении каждого нового проекта, все же можно говорить о возможности выработки определенных процедур, документирование которых может свидетельствовать о создании стандарта управления проектами.

Как правило, наличие и соблюдение стандартов управления проектами на уровне предприятия гарантирует высокий уровень качества выполнения этих проектов [17]. Необходимо также заметить, что практика создания собственных методик и руководств по управлению проектами является широко распространенной в известных западных компаниях, например, таких, как Oracle, IBM, PricewaterhouseCoopers, Andersen Consulting, SAP AG, Siemens и др.

Процесс разработки и внедрения стандарта управления проектами является достаточно длительным и трудоемким, как для проектной команды, участников проекта, так и для предприятия в целом.

Поэтому возникает потребность в определении определенных этапов, которые позволяют проводить изменения постепенно, постоянно оценивая результаты и корректируя следующие шаги. Кроме того, совокупность составляющих элементов стандарта управления проектами, разработанная мировой практикой проектного менеджмента, требует адаптации к российским условиям.

Цель исследования – рассмотреть теоретические и практические аспекты применения проектного контроллинга.

Объект исследования – компании-дистрибьютора ARNEG.

Предмет исследования – разработка и управление проектом внедрения системы контроллинга в системе управления компанией.

Для достижения поставленной цели в ходе выполнения работы предстоит решить следующие задачи:

- Провести анализ теоретико-методологических основ проектного менеджмента.

- Разработать и внедрить проект системы контроллинга в компании на основе корпоративного стандарта на примере компании-дистрибьютора ARNEG:

- дать краткую характеристику предприятию и его организационной структуре;

- рассмотреть особенности управления проектами в компании;

- разработать структурно-логическую концепцию проекта внедрения системы контроллинга;

- определить центры ответственности компании, их задачи, права, обязанности, показатели деятельности в рамках проекта;

- осуществить проектирование организационно-структурированного контроллинга на основе стандарта управления проектами.

Методы исследования. В работе применяются такие общенаучные методов исследования, как наблюдение, описание, измерение, сравнение, анализ синтез, индукция, дедукция, аналогия и некоторые другие, а также такие методы прикладной социологии на эмпирическом этапе исследования, как анализ документов, собеседование и опрос.

Структура исследования. Курсовая работа включает в себя введение, двух глав, заключения и списка используемой литературы.

1. Теоретические аспекты контроллинга как одной из форм современного управления проектами

1.1 Сущность, определения и концепции контроллинга

Развитие и становление новых рыночных форм хозяйствования, жесткая конкуренция, повышающаяся динамичность и сложность экономического пространства организации, требуют изменения методов и стиля управления бизнесом. Ситуация требует необходимости освоения совершенно новых подходов и методов к планированию, контролю, учету и анализу хозяйственной деятельности, для принятия своевременных управленческих решений, тем самым обеспечивая достижение поставленных целей бизнеса и, прежде всего, максимизации прибыли.

Внедрение и использование современной системы контроллинга является основой для совершенствования хозяйственной деятельности организаций. На сегодняшний день существуют различные определения понятия «контроллинг», что связано, прежде всего, с его сложностью и многогранностью в системе управления.

Одни авторы рассматривают «контроллинг», как систему поддержки принимаемых управленческих решений, другие, как систему сбора информации для поддержки процесса управления бизнесом, а третьи рассматривают его как философию и образ мышления. Пристальное внимание к контроллингу объясняется тем, что он является надежным и эффективным инструментом управления организацией [1].

В западных организациях применение контроллинга позволило повысить эффективность их управления. Хотя, использование данной системы в российских организациях затруднено, так как, до конца не сформирована методологическая база концепции контроллинга в управлении и нет общепризнанной и однообразной трактовки рассматриваемого понятия. Наиболее полноценно сущность данного понятия представлена в определении Н.Г. Данилочикиной: «Контроллинг - это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений»[2].

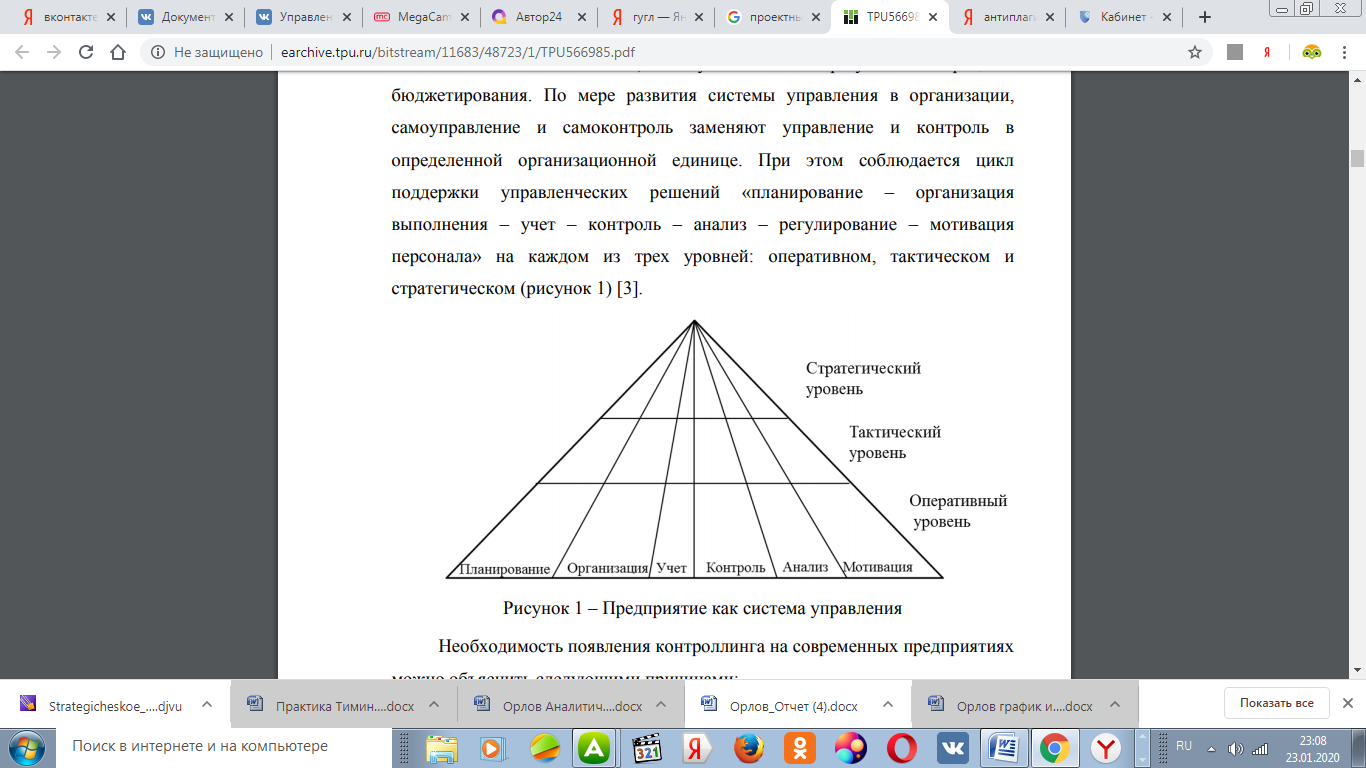

Система контроллинг играет большую роль в создании такой системы управления, которая обеспечит долгосрочное функционирование организации и его подразделений. Основой для системы контроллинга является сопоставление контролируемых показателей фактических значений от плановых показателей, полученных в результате процесса бюджетирования. По мере развития системы управления в организации, самоуправление и самоконтроль заменяют управление и контроль в определенной организационной единице.

При этом соблюдается цикл поддержки управленческих решений «планирование – организация выполнения – учет – контроль – анализ – регулирование – мотивация персонала» на каждом из трех уровней: оперативном, тактическом и стратегическом (рисунок 1) [3].

Рисунок 1 – Система планирования

Необходимость появления контроллинга на современных предприятиях можно объяснить следующими причинами:

- Повышение гибкости предприятия вследствие увеличения скорости реакции при изменении внутренней и внешней сред;

-Повышение нестабильности внешней среды выдвигает дополнительное требование в системе управления предприятием;

- Перемещение акцента с контроля прошлого на анализ будущего;

-Необходимость в непрерывном отслеживании изменений, происходящих во внешней внутренней средах предприятий;

-Необходимость продуманной системы действий по обеспечению выживаемости предприятия и кризисных ситуаций;

-Усложнение систем управления предприятием требует механизма координации внутри системы управления;

-Информационный бум при недостатке релевантной (существенной, значимой) информации требует построения специальной системы информационного обеспечения управления;

-Общекультурное стремление к синтезу, интеграции различных областей знания и человеческой деятельности[4].

Что касается концепций контроллинга, то традиционно все концепции принято делить на три группы:

1) Контроллинг понимается как функция, интегрированная в систему бухгалтерского учета. При этом основное внимание в ходе экономического анализа сосредотачивается на показателях результатов деятельности предприятия, выраженных в денежном измерении. В данной концепции доминирует ориентация на общие финансовые результаты, без учета вклада каждого подразделения фирм в совокупные итоги и без учета дифференциации результатов функционирования отдельных подразделений и служб предприятия. Главная особенность данной концепции контроллинга заключается в том, что он ориентирован лишь на прошлую динамику и на текущие задачи менеджмента. Данная концепция ориентирована на систему бухгалтерского учета, в последние годы уже не имеет своих сторонников, и может рассматриваться лишь в историческом контексте.

2) Концепция контроллинга, основанная на приоритетной ориентации контроллинга на обеспечение служб менеджмента 15 информацией, необходимой для принятия решения. Такая информация является комплексной, охватывает качественные и количественные аспекты деятельности предприятия, представлена различными видами показателей, содержит данные о прошлом, настоящем и планируемом или прогнозируемом будущем, т.е. становиться инструментом обеспечения всего информационного поля системы управления организацией.

3) Концепция контроллинга, ориентированная на управление с акцентом на координацию, или планирование и контроль. Каждая из перечисленных концепций носит ограниченный, частный характер и соответствует начальным этапам и раннему опыту внедрения контроллинга в практику управленческой деятельности.

4) Концепция контроллинга как инструмент, обеспечивающий ликвидацию узких мест в деятельности организации и ориентированный на будущее в соответствии с поставленными стратегическими целями предприятия. При таком понимании контроллинга он задействован на всех стадиях управленческого процесса, конечной целью которого является обеспечение конкурентоспособности и прибыльности предприятия[5].

В последнее время в исследованиях широкое распространение получило определение контроллинга как системы управления затратами. Многие авторы отождествляют контроллинг с управленческим учетом. Но это далеко не так. Контроллинг явление более емкое, более разнообразное по включаемым в него целям, задачам, функциям и методам.

Таким образом, контроллинг можно определить как систему управления процессом достижения целей предприятия, интегрирующую оперативное и стратегическое планирование и анализ, контроль затрат и результатов, маркетинг и принятие решений в единую систему управления предприятием. Большое количество определений и многообразие взглядов говорят о том, что система контроллинга представляет собой интенсивно развивающееся теоретическое и практическое направление в области управления финансово-хозяйственной деятельностью организации.

Можно сделать справедливый вывод, что по сравнению с системой управленческого учета контроллинг охватывает новые элементы: корректировку стратегии, координацию целей, управление маркетингом [6- 7].

Опыт развития системы контроллинга в России Интерес к контроллингу в Российской Федерации появился в начале 1990-х годов. В то время банковская система являлась наиболее развивающимся сектором рыночной экономики и именно поэтому, первое распространение такого понятия как контроллинг началось с этой сферы.

Позже к этой системе присоединились и промышленные предприятия. Однако, в Западной Европе наблюдалась другая последовательность. Интерес к контроллингу первые начали проявлять предприятия, которые работали в различных сферах: торговля, сфера услуг, транспорт, промышленность, образование и тд. В основном, службы контроллинга выходили из таких структур как финансовый, планово-экономический или информационно-аналитический отделы. «Немецкая модель» стала прототипом российского контроллинга. Ниже приведены во временном и содержательном аспектах представления о контроллинге в России, бытовавшие в массовом сознании работников предприятий различных сфер народного хозяйства [8]:

Таблица 1

Развитие российского контроллинга

|

Период времени |

Аспекты контроллинга в России |

|

1991–1995 гг. |

Отожествление с учетом затрат |

|

1996–1997 гг. |

Учет затрат и результатов |

|

1998–2000 гг. |

Операционное планирование, бюджетирование и управление затратами |

|

2000-2010гг. |

Координирование оперативной деятельности предприятия |

|

С 2010г. - по н.в. |

Консультирование руководства предприятия в области управления |

Развитие этого направления происходит не только за счет расширения области решаемых задач, но и благодаря изменению в структуре временных затрат, которые приходятся на выполнение различных функций управления. В большинстве российских предприятий, которые активно используют систему контроллинга, около 50% рабочего времени контроллер тратит на сбор, обработку и подготовку данных.

За счет автоматизации процессов и стандартизации в области учета данных и их обработки временные затраты можно снизить.

В таблице 2

Перспективы контроллинга в России

|

Краткосрочные перспективные тенденции |

Среднесрочные перспективные тенденции |

Долгосрочные перспективные тенденции |

|

1. Повышение результативности работы среди контроллеров, благодаря оптимизации и грамотном распределению трудового времени |

1. Совершенствование системы бюджетирования; 2. Разработка системы учета и отчетности, направленной на управленческие и информационные потребности; 3. Адаптация и интеграция технологии Big Date в систему менеджмента |

1. Децентрализация, специализация, интеграция с финансовыми ресурсами организации; 2. Рост сотрудничества персонала в процессе реализации стратегий предприятия |

Для людей, активно практикующих контроллинг, в 2000 году в качестве коммуникационной платформы было создано Некоммерческое Партнерство Объединение контроллеров.

Основные цели, которые преследует данное Объединение:

- содействие распространению учения, методологии и философии контроллинга;

- обеспечение открытого коммуникационного взаимодействия, накопления и преумножения профессиональной информации, а также обмен знаниями среди специалистов, которые занимаются проблемами разработки и внедрения системы контроллинга на предприятиях в разных областях народного хозяйства;

- помощь в подборе кадров для организаций и предприятий;

- содействие повышению качества обучения и профессиональной подготовке специалистов по контроллингу.

Основными задачами Объединения являются:

- формирование единой терминологии касаемо системы контроллинга;

- установление и поддержание контактов с предприятиями, внедрившими систему и различными союзами контроллеров в зарубежных странах;

- разработка рекомендаций для сотрудников, которые на практике занимаются реализацией системы контроллинга в организациях и на предприятиях;

- разработка документации для подготовки специалистов в учебных заведениях в области контроллинга.

Следует отметить, что специалисты в этой области очень востребованы на предприятиях среднего и крупного бизнеса в России. За срок более 20 лет контроллинг в России прошел ступени от учетно - аналитической функции, до одного из главные источников релевантной информации для руководства. Перспективы развития контроллинга как в среднесрочном, так и долгосрочном плане связаны с охватом новых сфер деятельности (сетевые организации, нематериальные активы, NPO и т.д.), а также в связи с изменением статуса контроллеров на предприятиях: реализация функций внутренних консультантов руководства предприятия в области управления [9].

1.2 Функции и задачи контроллинга

Цель контроллинга – контроль за ориентацией управленческого процесса на достижение всех целей, стоящих перед предприятием. Цель системы контроллинга определяет основные ее функции. Среди 19 специалистов, занимающихся проблемами контроллинга, нет четкого и единого мнения по данному вопросу. Так, например, Б.Штрайт, Е.Петрик придерживаются той точки зрения, что контроллингу присущи функции планирования, контроля, регулирования и информационная функция [10].

Проф. В.Б. Ивашкевич останавливается лишь на трех основных, по его мнению, функциях контроллинга: информационной, контрольной и регулирующей функциях[11].

Ни с одной, ни с другой точкой зрения нельзя согласиться в полной мере, поскольку главным аргументом при выделении комплекса функций системы контроллинга является суть концепции и цель системы.

Исходя из определения системы контроллинга, сутью которого является интеграция отдельных элементов функций менеджента (учета, анализа, контроля, планирования), следует, что данной системе присущи функции:

- Информационная, которая проявляется в выработке контроллинговой информации для управления. посредством трансформации данных (информационных потоков), поступающих в отдел контроллинга;

- Учетно-контрольная, которая используется при сопоставлении плановых и фактических величин для измерения и оценки степени достижения цели, установления допустимых границ отклонений от заданных параметров, интерпретации причин отклонений и выработке предложений для их уменьшения;

- Аналитическая, суть, которой проявляется в выработке основных подконтрольных показателей, позволяющих оценить эффективность работы предприятия, в определении степени влияния различных факторов на величину конечного результата, в выработке мероприятий по устранению и предотвращению имеющих место отклонений в будущем, в расчете доходности и целесообразности той или иной коммерческой сделки;

- Функция планирования, цель которой – координация отдельных производственных планов по отношению к общему плану в рамках как 20 краткосрочного, так и долгосрочного планирования, составлению бюджета, выработке плановой и целевой информации [12-13].

Нельзя согласиться с тем, что отдельные специалисты наделяют систему контроллинга еще и управленческой функцией, аргументируя это тем, что управление предприятием является сферой задач менеджмента, и без контроллинга говорить о реальном управлении предприятием невозможно. Следствием подобных утверждений является то, что понятия «менеджмент» и «контроллинг» равнозначны или близки к тому. Однако далее они приходят к утверждению, что контроллинг не принимает непосредственного участия в управлении предприятием. В связи с этим возникает вопрос: как контроллинг проявляет себя в системе управления предприятием? Критический анализ различных точек зрения по этому поводу приводит к мысли о том, что контроллинг реализует не управленческую, а скорее комментирующую функцию менеджмента.

Вырабатывая альтернативные варианты в принятии управленческих решений, контроллинг подготавливает широкий спектр возможных путей реализации намеченных целей с обоснованиями и комментариями каждого.

Он представляет информацию, важную для:

- определения стратегии и планирования будущих процессов и результатов деятельности предприятия; - контроля за текущей деятельностью;

- оптимизации затрат;

- оценки эффективности деятельности;

- снижения субъективности в процессе принятия управленческих решений.

При этом право выбора того или иного предлагаемого варианта остается все же за руководителем предприятия. Следовательно, специфическая функция контроллинга проявляется именно в том, что, не участвуя в самом процессе управления, он оказывает большую помощь руководству в самом принятии эффективных управленческих решений[14].

Определение приоритетности той или иной функции также не носит конкретного характера. Рассмотрение аналитической функции как приоритетной объясняется тем, что анализ показателей, выявление причинно-следственных связей является основой функционирования системы контроллинга.

Другими словами, сердцем контроллинга является анализ, однако без поступления кислорода в организм, то есть необходимой информации, весь механизм стоит. Поэтому информационная функция, обеспечивающая весь процесс движения и развития системы контроллинга, носит изначальный характер. Но следует помнить, что независимо от того, существует ли контроллинг на предприятии (это может быть просто группа сотрудников, занимающихся аналитической работой) или нет – насущные финансовые и хозяйственные проблемы предприятия диктуют необходимость «осуществлять контроллинг».

Поэтому все функции контроллинга имеют первостепенное значение. Главная задача службы контроллинга – последовательно и своевременно анализировать финансово-хозяйственную деятельность всех подразделений предприятия с учетом намеченных затрат и прибыли, а также осуществить подготовку инициативных предложений по устранению несоответствий плановым заданиям и рекомендаций по улучшению результатов работы [1].

Для реализации главной цели контроллинга решаются следующие задачи [2]:

1. В сфере учета:

- создание системы сбора и обработки информации, существенной для принятия управленческих решений на разных уровнях руководства;

- разработка и поддержание системы внутреннего учета информации о протекании технологических процессов

- подбор или разработка методов учета, а также критериев для оценки деятельности предприятия в целом и его отдельных подразделений.

2. В сфере планирования:

- формирование и развитие системы комплексного планирования;

- разработка методов планирования;

- определение необходимой для планирования информации и путей ее получения;

- разработка методов ведения, контроля за реализацией планов, определение места его проведения и объем.

В рамках системы контроллинга определяется как и когда следует планировать, а также оценивается возможность реализации запланированных мероприятий.

Таким образом, служба контроллинга на основе анализа советует как и когда планировать и оценивать возможность реализации запланированных мероприятий, а не определяет что планировать. На основании плановых документов разрабатываются контрольные документы, в которых фиксируются сроки проведения контроля и содержание подконтрольных функций.

Для этого заранее определяются допустимые отклонения контрольных величин. В соответствии с контрольными документами проводится сопоставление фактических и плановых характеристик и выявляется степень достижения поставленной цели. Далее проводится анализ отклонений с выяснением причин их появления, по результатам анализа вырабатываются предложения по уменьшению отклонений.

3. В сфере информационного обеспечения:

- разработка архитектуры информационной системы;

- стандартизация информационных каналов и носителей;

- выбор методов обработки информации для обеспечения руководства предприятия аналитической информацией; - проведение специальных исследований, определяющих состояние и развитие предприятия в рыночных условиях.

Система контроллинга должна обеспечивать сбор, обработку и представление руководству существенной для принятия решений информации. Контроллинг как концепция системы управления послужила ответом на изменения внешних условий функционирования предприятий.

Полученный перечень функций и задач контроллинга дает возможность достаточно четко представить сферу его применения.

Объем реализуемых на предприятии функций контроллинга зависит в основном от следующих факторов:

- экономического состояния предприятия;

- понимания руководством важности и полезности внедрения функций контроллинга;

- вида организации (численность занятых, объем производства);

- уровня диверсификации производства, номенклатуры выпускаемой продукции;

- сложившихся уровня и сфер конкурентности;

- уровня квалификации управленческого персонала;

- уровня квалификации сотрудников службы контроллинга;

Значит, так как задача контроллинга – нацеливать систему управления предприятием на достижение поставленных целей, то контроллинг, является сложной конструкцией. Он объединяет в себе столь различные элементы, как установление целей, планирование, учет, контроль, анализ, управление информационными потоками и выработку рекомендаций для принятия управленческих решений.

Поэтому он обеспечивает синтетический, целостный взгляд на деятельность предприятия в прошлом, настоящем и будущем, комплексный подход к выявлению и решению встающих перед предприятием проблем. Таким образом, исходя из поставленных целей и задач контроллинга, соответственно стратегическому и оперативному менеджменту, он подразделяется на два вида: оперативный и стратегический контроллинг[13].

Глава 2. Разработка и внедрение проекта системы контроллинга в компании на основе корпоративного стандарта на примере компании-дистрибьютора ARNEG

2.1. Краткая характеристика предприятия и его организационная структура

Продукция компании-дистрибьютора ARNEG - самая узнаваемая и успешная в сфере торгового оборудования. Полувековой опыт, огромные производственные мощности по всему миру и заслуженная лояльность клиентов предоставили ARNEG group возможность занимать прочные лидирующие позиции на мировом рынке торгового холодильного оборудования.

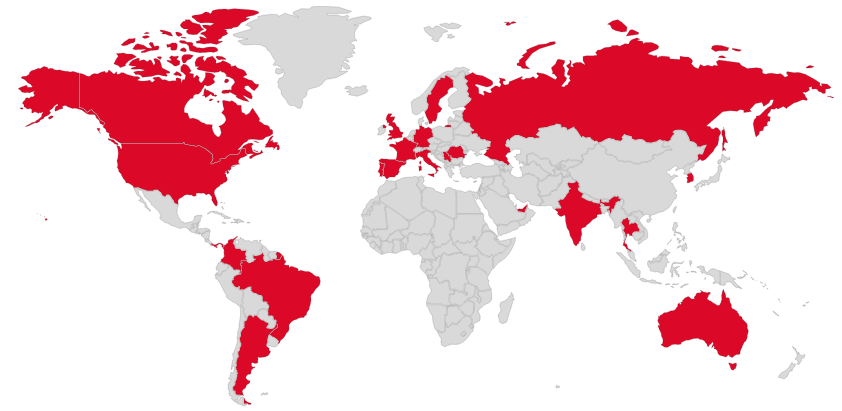

Компания была основана в 1963 году в Венето (северо-восток Италии). Высокое качество продукции, широкий ассортимент, отлаженная сервисная сеть и ориентация на экспорт выпускаемой продукции позволили компании пройти путь от небольшого производства к транснациональной холдинговой компании. Торговое холодильное оборудование Arneg смогло добиться признания в Европе, вышло на рынки Северной Америки, Азии и Австралии.

В начале 2000-х группа имела собственное производство в нескольких странах Европы (Италия, Португалия, Румыния и др.), в Южной Америке (Аргентина, Бразилия) и Северной Америке (США, Канада, Мексика), в Азии (Иран, Южная Корея, Китай и даже Австралия) – табл. 2.1. Торговые представительства имеются практически в любой стране мира. Торгово-сервисная сеть охватывает около 100 стран. Годовой оборот только структурных подразделений компании составляет порядка 300,0 млрд. евро [15].

Опыт продаж компании представлен на рис. 2 и в табл. 3.

Компания продает товары в Европу (Германия, Франция, Испания, Великобритания, Португалия, Греция и др.). При этом выручка от продаж увеличилась с 10250 до 14857 тыс. евро. К странам Азии относятся Китай, Индия, Дубай. Выручка от реализации в Северной Америке выросла с 32682 до 37856 тис. Евро, Южной Америке - до 16520 тыс. евро. Компания продает свою продукцию также в Австралии. Выручка от реализации в 2015 году составила 12586 тыс. евро.

Таблица 3

Анализ продаж ARNEG за рубежом, тыс. евро

|

Страна |

Год |

||

|

2013 |

2014 |

2015 |

|

|

Европа |

10250 |

12548 |

14857 |

|

Азия |

48650 |

52360 |

59630 |

|

Северная Америка |

32682 |

35762 |

37856 |

|

Южная Америка |

12560 |

14500 |

16520 |

|

Австралия |

9850 |

10230 |

12586 |

Источник: Официальный сайт компании «ARNEG-Россия». – [Электронный ресурс]. – Режим доступа: https://www.arneg.ru/ru

Рисунок 2. География продаж ARNEG

Источник: Официальный сайт компании «ARNEG-Россия». – [Электронный ресурс]. – Режим доступа: https://www.arneg.ru/ru

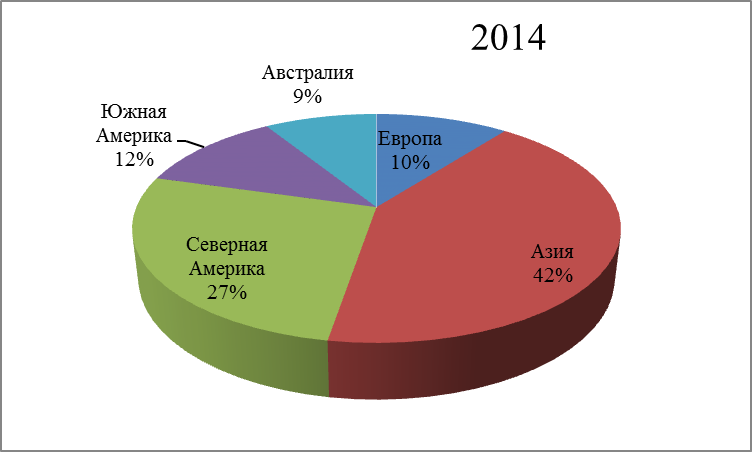

Структура продаж представлена на рис. 2. Как видно из рис. 3, основную часть в продажах компании занимает Азия - 42 %, Северная Америка – 27%.

Российская компания-дистрибьютор ARNEG располагает своим автотранспортом, легковым и грузовым, для поставки тех или иных товаров по оптовым магазинам.

Рисунок 3.Структура продаж ARNEG в 2015 году

Источник: Официальный сайт компании «ARNEG-Россия». – [Электронный ресурс]. – Режим доступа: https://www.arneg.ru/ru

Миссия: развитие национальной компании-дистрибьютора, реализующей услугу по продвижению и продаже качественной продукции от производителя до потребителя.

Цель: предоставлять обществу наилучший и современный товар и сервис в соответствии с адекватно установленными ценами, которые устраивают потребителей.

Стратегии. Для определения наиболее важных на сегодняшний день для компании стратегий и их конкретизации построим табл. 4

Таблица 4

Выбор стратегий развития фирмы ARNEG

|

Классификационный признак |

Выбранная стратегия |

Важность стратегии |

|

Стратегия дифференцированного маркетинга по товарам |

Более глубокое проникновение на каждый из осваиваемых сегментов рынка и рост повторных покупок. |

Доминирует |

|

Стратегия расширения и развития рынка |

Расширение рынков за счет проникновения на новые географические рынки. |

Доминирует |

|

Стратегия концентрированного роста |

Развитие существующего рынка и поиск новых рынков для реализации товаров. |

Доминирует |

|

Стратегия немедленного реагирования на потребности рынка |

Максимально быстрое удовлетворение возникающих потребностей. |

Доминирует |

Источник: разработано автором

Функциональная стратегия:

- индивидуальный подход;

- максимальное внимание к деталям;

- оперативное решение поставленных задач в минимальные сроки при неизменно высоком качестве.

Продукт: компания предоставляет товары, способные конкурировать на российском рынке.

Предлагаемые товары необходимо дифференцировать, открывать для себя новых клиентов, проводить необходимые маркетинговые исследования, производить мониторинг конкурентов.

Стратегия ценовой политики: конкурентоспособная цена, применение системы скидок, уменьшение издержек.

Стратегия политики коммуникаций: широкая рекламная компания, участие в РR-акциях, использование всех методов продвижения.

Финансы: эффективное финансирование всех подразделений.

Организационная структура предприятия относится к линейно-функциональному типу. Численность персонала на 1 января 2016 г. составила 126 человек. Анализ существующей в настоящее время организационной структуры управления компании показал, что она включает ряд функциональных звеньев снабженческо-сбытового профиля (рис. 4).

Директор

Коммерческий директор

Отдел маркетинга

Отдел продаж

Начальник

склада

Начальник отдела продаж

Кладовщики

Начальник оптовой

сети

Отдел закупок

Менеджер оптовой сети

Продавцы

оптовых магазинов

Рисунок 4. Организационная структура российской компании-дистрибьютора ARNEG

Источник: Официальный сайт компании «ARNEG-Россия». – [Электронный ресурс]. – Режим доступа: https://www.arneg.ru/ru

Компания осуществляет свою деятельность по следующим направлениям: дистрибуция холодильных витрин-прилавков, холодильных горок, морозильных бонетов через оптовую и розничную сеть города Москвы, Московской области и Центрального федерального округа (рис. 5).

Основные функции по реализации оборудования возложены на отдел продаж, структура которого представлена ниже на рис. 5

Основные виды деятельности компании-дистрибьютора ARNEG

Дистрибуция холодильных витрин-прилавков

Дистрибуция холодильных горок

Дистрибуция морозильных бонетов

Рисунок 5. Направления деятельности российской компании-дистрибьютора ARNEG

Источник: Официальный сайт компании «ARNEG-Россия». – [Электронный ресурс]. – Режим доступа: https://www.arneg.ru/ru

Распределение продукции

Отдел продаж

Управление отдела

Менеджеры

Кладовщики

Грузчики

Зам. Коммерческого директора по продажам

Отдел маркетинга

Начальник отдела

Инженеры

Транспортная служба

Управление службы

Водители

Слесари

Автотранспорт

Рисунок 6. Организационная структура отдела продаж российской компании-дистрибьютора ARNEG

Источник: Официальный сайт компании «ARNEG-Россия». – [Электронный ресурс]. – Режим доступа: https://www.arneg.ru/ru

Далее рассмотрим схему бизнес-процесса (рис. 7).

Заказчик

Банк

Отдел прямого маркетинга

Бухгалтерия

Отдел закупок

Отдел продаж

Оптовая сеть

Транспортная служба

1

2

3

3

4

9,10

5,6

6

7

9

Рисунок 7. Схема бизнес-процесса компании

Источник: Официальный сайт компании «ARNEG-Россия». – [Электронный ресурс]. – Режим доступа: https://www.arneg.ru/ru

2.2. Особенности управления проектами компании

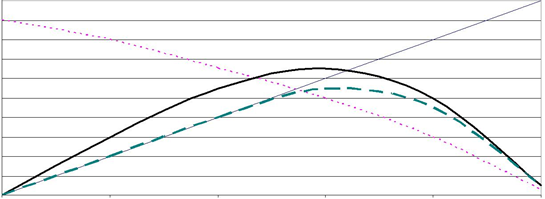

С учетом рассмотренного в 1 Главе теоретического материала и в целях разработки корпоративного стандарта управления проектами в компании, нами проведена оценка влияния основных внешних и внутренних факторов (рис. 8).

Рисунок 8 Оценка влияния основных внешних и внутренних факторов

__________ - идеальный вариант; ---------- -влияние участников проекта; __________- нормальное развитие работы по проекту; --------- - уровень затрат на внесение изменений

Источник: разработано автором

Анализируя данные рис. 8, можно утверждать, что существует значительная часть неопределенности, которая влияет на ход управленческих процессов в компании. С целью оценки неопределенности состояния проекта на этапах жизненного цикла, нами предлагается воспользоваться формулой К. Шеннона [1, С. 347]:

|

H = ∑Pi log2 1/Pi = -∑Pi log2 Pi, |

(1) |

где Н – значение энтропии,

Рі – вероятность наступления определенного события.

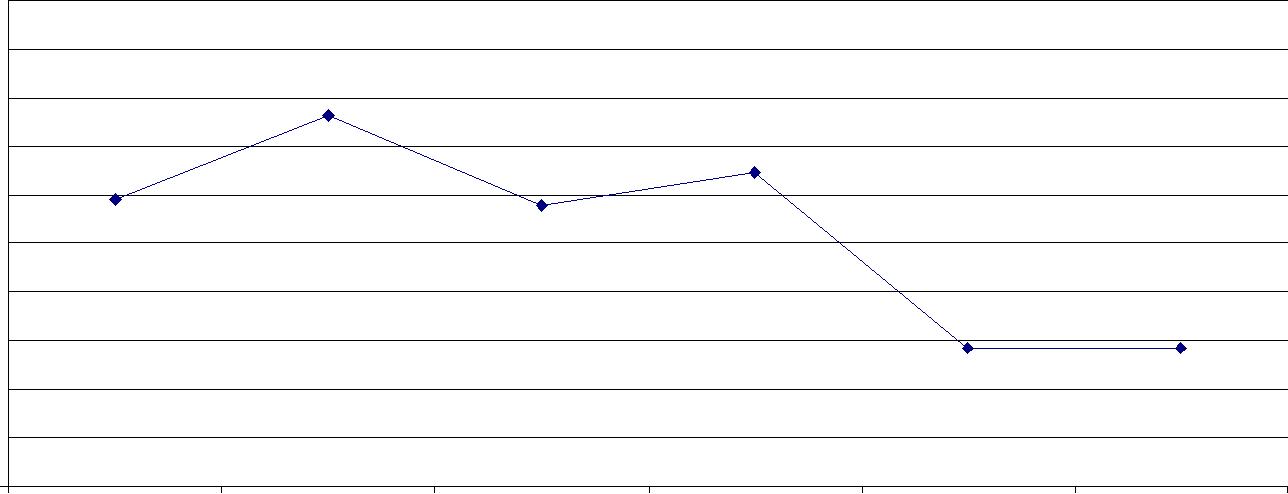

Согласно формуле (1) нами проведен анализ вероятности наступления благоприятного, неблагоприятного и наиболее вероятного события внедрения и реализации проекта на каждом из этапов жизненного цикла, учитывая влияние каждого из основных факторов (табл. 5).

Таблица 5

Расчет энтропии на этапах жизненного цикла проекта

|

Этап |

Вероятность благоприятного развития событий |

Вероятность неблагоприятного развития событий |

Вероятность наиболее вероятного развития событий |

Значение энтропии |

|

Разработка концепции проекта |

0,7000 |

0,1500 |

0,1500 |

1,1810 |

|

Разработка проекта |

0,5000 |

0,2500 |

0,3500 |

1,5300 |

|

Реализация проектного решения |

0,7000 |

0,1000 |

0,2000 |

1,1570 |

|

Внедрение проекта |

0,3000 |

0,1000 |

0,6000 |

1,2950 |

|

Сопровождение проекта |

0,9000 |

0,0500 |

0,0500 |

0,5690 |

|

Окончание проекта |

0,9000 |

0,0500 |

0,0500 |

0,5690 |

Источник: разработано автором

Результаты представим графически (рис. 2.8).

Таким образом, больше всего внимания при управлении должно быть уделено на этапах «разработки проекта» и «внедрения проекта», поскольку они могут в будущем дать наибольший прирост потенциала над энтропией за счет снижения непредсказуемости системы в совокупности с ростом организационного фактора.

|

2 |

|||||||

|

1,8 |

|||||||

|

1,6 |

|||||||

|

1,4 |

|||||||

|

1,2 |

|||||||

|

1 |

|||||||

|

0,8 |

|||||||

|

0,6 |

|||||||

|

0,4 |

|||||||

|

0,2 |

|||||||

|

0 |

|||||||

|

Разработка концепции проекта |

Разработка проекта |

Реализация проектного решения |

Внедрение проекта |

Сопровождение проекта |

Окончание проекта |

||

Рисунок 9. Значение энтропии на этапах жизненного цикла проекта

Источник: разработано автором

2.3. Разработка структурно-логической концепции проекта внедрения системы контроллинга

«Узкие места»

- недостаточная гибкость в управлении;

- отсутствие четкой программы по выходу из кризиса;

- слабый уровень маркетинговых исследований;

- зависимость от постоянных потребителей;

- слабая информатизация и автоматизация;

- реализация специфической продукции, узкая номенклатура;

- сокращение притока молодых квалифицированных кадров;

- отсутствие ясных стратегических направлений;

- невысокая заработная плата сотрудников.

О том, что в компании отсутствует контроллинг как процесс, свидетельствуют следующие факторы:

- менеджмент компании сфокусирован на решении оперативных задач и достижении краткосрочных целей. Для успеха бизнеса менеджмент компании должен одновременно решать две задачи: повышение текущей (оперативной) эффективности бизнеса, то есть успешности компании в настоящее время, а также развитии и создании долгосрочных конкурентных преимуществ, то есть успехе компании в будущем. При отсутствии контроллинга, менеджмент и все сотрудники концентрируются исключительно на первой задаче, а в будущем компания может оказаться к этому совершенно не готова;

- в компании нет четкого понимания того, какие конкурентные преимущества обеспечивают бизнесу стабильность, процветание и развитие. При благоприятных условиях рынка понятие конкурентных преимуществ может быть и не столь важным, но учитывая, что в последние годы экономика находится в нестабильной ситуации, влияние конкурентных преимуществ является критически важным для компании;

- отсутствуют инструменты разработки и мониторинга достижения стратегических целей бизнеса. Кроме того, в компании отсутствует фокусировка всех ресурсов на достижении долгосрочных целей. Контроллинг в сфере стратегического управления компанией должно выполнять функции по развитию компании и создавать основу для будущего успеха.

При этом необходимо заметить, что четких рекомендаций в документарном виде по стратегическому планированию в компании нет. Однако ее руководство стремится к достижению таких целей, как: совершенствование процессов управления качеством; изучение потребительских предпочтений; применение высокотехнологичного оборудования и процессов; повышение квалификации персонала; сохранение благоприятных финансовых показателей, что в совокупности говорит о необходимости совершенствования системы стратегического управления компанией.

Факторы, оказывающие влияние на принятие решения руководства по внедрению системы контроллинга:

• смещение акцента с контроля прошлого на анализ будущего;

• увеличение скорости реакции на изменения внешней среды;

• повышение гибкости компании;

• необходимость непрерывности отслеживания изменений внешней и внутренней сред;

• необходимость продуманной системы действий по обеспечению выживаемости компании и избежания кризисных ситуаций;

• увеличение сложности продукции и технологического процесса;

• информационный бум, требующий построения специальной системы информационного обеспечения управления.

2.4. Центры ответственности компании, их задачи, права, обязанности, показатели деятельности в рамках проекта

1. Центр прямого маркетинга. Поступление заявки от заказчика по телефону или через Internet в отдел прямого маркетинга. Или сотрудники данного отдела проводят поиск потенциальных клиентов путем обзвона, отслеживания на сайте компании, рассылки рекламных объявлений, участие в выставках и др. РR-акциях. Данные о проведенной работе фиксируются на бумаге. Если клиент заинтересовался продукцией, то в отделе прямого маркетинга составляется подробное досье на клиента (название, телефон, график контактов, потребности клиента и т.д.)

2. Центр продаж. Передача досье в отдел продаж. Обработка полученной информации отделом продаж. В зависимости от вида заказа (стандартный или индивидуальный) менеджер отдела продаж связывается со следующими отделами для определения стоимости заказа в зависимости от потребностей (полная, неполная версия, индивидуальный заказ), сроки исполнения заказа (определяются ориентировочно в зависимости от степени сложности индивидуального заказа). Обратная связь с отделом продаж и передача необходимой информации.

Менеджер отдела продаж обсуждает сложившиеся условия с клиентом (цена, сроки и т.д.) и, в случае его согласия, происходит заключение договора (в нем указываются сроки оплаты, непредвиденные условия, условия сделки, расчеты стоимости и т.д.). Выставление счета клиенту.

3. Центр финансов. Оплата счета клиентом через банк. Поступление из банка одного экземпляра счета-фактуры в бухгалтерию, а другого - клиенту. Подтверждение оплаты в отдел продаж из бухгалтерии.

4. Центр обслуживания клиента. Передача продукции, накладной, спецификаций клиенту. Отражение договора, счета-фактуры, накладной в финансовых документах. Установка оборудования у клиента. Обслуживание и техническая поддержка клиента после установки оборудования проводится через менеджера отдела продаж.

Информационные потоки:

Тесная взаимосвязь отделов управления маркетинга со всеми другими управлениями корпорации (особенно с отделом сбыта). Возможность связи данного управления с высшим руководством (консультации в разрезе стратегического планирования).

Входящая информация:

- о конкурентах (цена, продукция, условия продажи и т.д.), используется практически всеми подразделениями;

- о рынке (потенциальные покупатели и их возможности, емкость рынка, изменение ситуации), используется практически всеми подразделениям;

- изменения в законодательстве РФ, в способах и условиях ведения хозяйственной деятельности предприятий и организаций;

- информация с рынка труда (управление персоналом);

Внутренняя информация:

- продажи (условия договоров их оплата (дебиторская задолженность), количество продаж и т.д.);

- закупки (обслуживание нужд компании, кредиторская задолженность), из управления делами - в финансовое управление финансовое состояние компании (рентабельность, прибыль и т.д.);

- отчеты руководству.

Исходящая информация:

- бухгалтерская отчетность;

- об уплате налогов;

- о финансовом состоянии;

- рекламная информация о корпорации и предлагаемой продукции.

Документооборот:

- счет на оплату (бухгалтерия - менеджер отдела продаж - покупатель, бухгалтерия - менеджер отдела закупок - поставщик);

- платежное поручение об оплате счета, счета-фактуры (банк - бухгалтерия - менеджер отдела продаж, банк - поставщик - бухгалтер - менеджер по закупкам);

- накладная (бухгалтерия - менеджер отдела продаж - покупатель);

- заявка о продаже (покупатель - менеджер отдела продаж);

- заявка о покупке (менеджер по закупкам - поставщик);

- заявка на приобретение расходных материалов (все отделы - управление делами);

- договор на предоставление услуг, счет на оплату (поставщик - управление делами);

- оплата, предоставление товара, услуг (банк - бухгалтерия).

Таблица 6

Прогноз достижения целей ARNEG по объемам продаж основных видов продукции

|

Виды продукта |

Выручка от реализации (тыс. руб.) |

|||

|

2018 г. (факт) |

2019 (факт) |

2020 (прогноз) |

2021 (прогноз) |

|

|

9399 |

10500 |

11600 |

12800 |

|

|

Холодильные горки |

12121 |

12800 |

14000 |

15600 |

|

Морозильные бонеты |

7945 |

8400 |

9700 |

10600 |

Источник: разработано автором

Таким образом, в период 2018-2021 гг. прогнозное увеличение выручки от реализации холодильных витрин-прилавков составит 36,2%, холодильных горок – 28,7%, морозильных бонетов – 33,4%.

Таблица 7

Прогнозные показатели деятельности компании

|

Показатели |

Холодиль-ные витрины-прилавки |

Холоди-льные горки |

Моро-зильные бонеты |

|

2020 |

2021 |

2022 |

|

|

1. Темпы роста рынка, % |

8 |

12 |

9 |

|

2. Относительная доля рынка |

1,4 |

0,9 |

1,7 |

|

3. Объем реализации данного вида продукта, тыс. руб. |

9399 |

12121 |

7941 |

|

4. Доля продукции в общем объеме реализации предприятия |

0,25 |

0,3 |

0,2 |

|

5. Покрытие затрат, тыс. руб. |

8436 |

11874 |

6542 |

|

6. Прибыль по данному виду продукции, тыс. руб. |

3587 |

4874 |

5498 |

|

7. Доля покрытия затрат, % |

63 |

53 |

62 |

Источник: разработано автором

2.5. Проектирование организационно-структурированного контроллинга на основе стандарта управления проектами

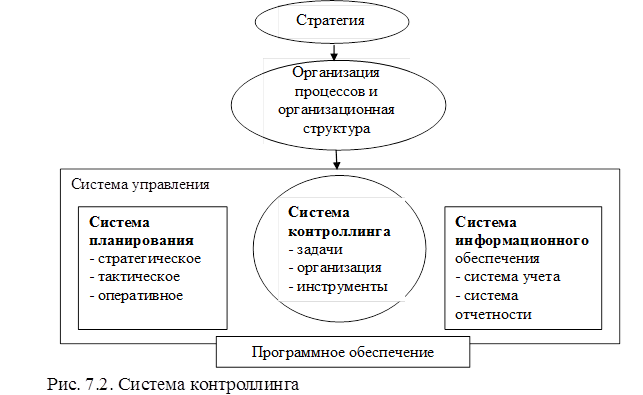

Контроллинг является неотъемлемой частью процесса управления организацией, он пронизывает все подсистемы управления (рис. 10).

Процесс контроллинга характеризуется взаимосвязью систем информационного обеспечения и планирования. Отделы самостоятельно осуществляют детальное планирование на основе плановых значений, доводимых руководством организации. Планы отдельных подразделений консолидируются и согласовываются друг с другом на высшем уровне. Координирующая функция контроллинга определяется оперативным трехлетним планированием. Планы и управленческие мероприятия выражаются количественно – в виде системы показателей.

Рисунок 10. Проектирование организационно-структурированной системы контроллинга

Источник: разработано автором

Для дальнейшего развития и совершенствования системы контроллинга и преодоления конфликтов между функциональными подразделениями необходимо включить в проект обучение сотрудников. Важно повысить привлекательность контроллинга, его основные идеи должны принять все сотрудники. Это позволит реализовать идеи самоконтроллинга, функционирующего без постоянного вмешательства специального подразделения, занимающегося контроллингом.

ЗАКЛЮЧЕНИЕ

Цель исследования состояла в разработке проекта с учетом стандарта управления проектами на примере конкретного предприятия.

Объектом исследования послужила компания-дистрибьютор ARNEG.

Для достижения поставленной цели в ходе выполнения работы были решены следующие задачи:

1. Проведен анализ теоретико-методологических основ проектного менеджмента.

2. Разработан к внедрению проект системы контроллинга в компании на основе корпоративного стандарта на примере компании-дистрибьютора ARNEG, в рамках чего:

- дана краткая характеристика компании и ее организационной структуре;

- рассмотрены особенности управления проектами в компании;

- разработана структурно-логическая концепция проекта внедрения си-стемы контроллинга;

- определены центры ответственности компании, их задачи, права, обязанности, показатели деятельности в рамках проекта;

- осуществлено проектирование организационно-структурированного контроллинга на основе стандарта управления проектами.

По результатам проведенного исследования можно сделать следующие основные выводы.

Управление проектами является областью знаний, развивающейся и приобретающей все большее значение в функционировании российской экономики. Проектная работа, которая характеризуется четкими целями и ограничена жесткими временными рамками, в полной мере соответствует быстро изменяющимся требованиям современного делового мира.

Неэффективная организация процессов управления проектами приводит к значительному увеличению затрат и сроков проекта, усложняет процесс реализации, приводит к возникновению неразрешимых конфликтов с заказчиком.

Для управления проектами необходимы средства управления, которые способствовали бы достижению целей и задач проекта, соблюдению сроков и стоимости проекта, повышению качества процессов управления. В первую очередь, это относится к средствам планирования и мониторинга, поскольку данные процессы являются основными при определении способа достижения поставленных целей и текущего состояния проектов.

Обобщая преимущества внедрения корпоративного стандарта управления проектами, отметим, что основными из них являются экономия на консультантах, унификация подходов, сокращение времени на подготовку документации проекта. Бесспорно, конкретизация наполнения шаблонов проектных документов с учетом специфики производства, требований международных стандартов качества, требует дальнейших детальных исследований.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Грей К.Ф. Управление проектами: Практическое руководство [Текст] / К.Ф. Грей, Э.У. Ларсон; пер. с англ. – М.: Издательство «Дело и Сервис», 2013 – 528 с.

- Егорова-Гудкова Т.И. Использование фундаментальных констант математики гармонии при обосновании инвариант стратегии экономического роста / Т.И. Егорова-Гудкова; в кн.: Современные аспекты математики гармонии и ее применение в экономике, естествознании, технологии, социуме и образовании: [моногра-фия]; под ред. А. П. Стахова, Э. М. Сорокина, Т. И. Егоровой-Гудковой. — М.: изд-во Института креативных технологий, 2011. — 397 с.

- Костюк Г. В. Стандартизация проектных процессов на примере фармацевтических предприятий / Г. В. Костюк, Я. М. Деренская // Управление, экономика и обеспечение качества. - 2013. - Том 1. – 785 с.

- Мазур И. И. Управление проектами: учебн. пособие / Мазур И. И., Шапиро В. Д., Ольдерогге Н. Г. ; под ред. И. И. Мазура. – 2-е изд. – М.: Омега-Л, 2014. – 664 с.

- Мартин П. Управление проектами / Мартин П., Тейт К.; пер. с англ. – СПб.: Питер, 2012. – 224 с.

- Тесленко П.А. Введение в эволюционное управление проектами / П.А. Тесленко // Вестник НТУ «СПИ». Сборник научных трудов. Тематический выпуск: Новые решения в современных технологиях. — Самара: НТУ «СПИ», 2011. — № 34.

- Тесленко П.А. Гармоничное управление проектами / П.А.Т есленко // Гармоничное развитие систем — третий путь человечества: Коллективная монография по материалам трудов 1-го Международного конгресса, Москва, 8 – 10 октября 2011г. Под ред. Э.М. Сорокина, Т.И. Егоровой-Гудковой. — М.: Институт креативных технологий, 2011. — 548 с.

- Тесленко П.А. Рефлексивное управление командой проекта / П.А. Тесленко // Управление проектами: Состояние и перспективы: Материалы 7-й Международной научно-практической конференции. — Спб., 2011. — 429 с.

- Тесленко П.А. Эволюционное развитие организационно-технических систем / П.А. Тесленко // Восточно-европейский журнал передовых технологий. – Спб.: «Технологический центр», 2011. — № 6/4(48).

- Тесленко П.А. Управление проектом в условиях многофакторности на основе сжатия размерности / П.А. Тесленко // Восточно-европейский журнал передовых технологий. – Спб.: «Технологический центр», 2012. — № 1/13 (55).

- Товб А. С. Управление проектами: стандарты, методы, опыт / Товб А. С., Цинес Г. Л. – М. : ЗАО «Олимп-Бизнес», 2013. – 240 с.

- Дубинин Е. Финансовое управление по проектам / Е. Дубинин. — [Электронный ресурс]. — Режим доступа: http://www.fd.ru. ( дата обращения 23.01.2020)

- Иванов А. Лучшие мировые практики управления созданием продукта. Связь жизненного цикла продукта и жизненного цикла проекта / Андрей Иванов. — [Электронный ресурс]. — 2011. — Режим доступа: http:// www.pmexpert.ru. ( дата обращения 23.01.2020)

- Киселев А. Д. Реинжиниринг бизнес-процессов. Учебник для МВА / А. Д. Киселев, Н. М. Абдикеев, С. В. Ильдемьянов. — М.: Изд-во ЭКСМО, 2012. — [Электронный ресурс]. Режим доступа: www.ozon.ru/context/detail/id/2384440/. ( дата обращения 23.01.2020)

- Официальный сайт компании «ARNEG-Россия». – [Электронный ресурс]. – Режим доступа: https://www.arneg.ru/ru. ( дата обращения 23.01.2020)

- Сооляттэ А. Ю. Как разработать корпоративную методологию управления проектами? / А. Ю. Сооляттэ. — [Электронный ресурс]. — Режим доступа: http://www.intalev.ru. ( дата обращения 23.01.2020)

- Товб А. Стандарт управления проектами на уровне предприятия / А. Товб, Г. Цинес // Консультант. — 2015. — № 11. — [Электронный ресурс]. - Режим доступа до журн.: http://www.sovnet.ru ( дата обращения 23.01.2020)

- A Guide to the Project Management Body of Knowledge. PMI Standards Committee / Ed. DuncanW.R., 1996.

- Australian Institute for Project management, National Competence Standard for Project management. – Guidelines. – 162 p.

- British Standard BS 6079-1:2000. Project management – Part 1 : Guide to Project management. – 182 p.

- Анализ коммерческой деятельности спортивной организации на примере PBT Chicago Bulls

- Факторы, влияющие на формирование качества продовольственных/непродовольственных товаров

- Субъекты процесса банкротства, их права и обязанности

- Рассмотрение вопросов, связанных с определением понятия недвижимости

- Аналитический обзор развития технологий Интернета (Услуги Интернет)

- Виды и состав угроз информационной безопасности (Статистический метод)

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

- Организация страхового дела в РФ (Государственное регулирование страховой деятельности в Российской Федерации)

- Особенности развития европейской валютной системы (Особенности европейской валютной системы)

- Страхование и его роль в развитии экономики (Социально-экономическое значение страхования)

- Основные функции профсоюзов

- Роль мотивации в поведении организации (Теоретические аспекты мотивации персонала в современной организации)