Особенности развития европейской валютной системы (Особенности европейской валютной системы)

Содержание:

Введение

Европейская валютная система является формой организации отношений между государствами-членами ЕС в денежно-кредитной сфере с целью обеспечения стабильной пропорции национальных валют этих государств, способствуя тем самым стабилизации внешнеэкономических отношений в целом.

Европейская валютная система основана на трех ключевых элементах. Во-первых, это обязательство государств-членов поддерживать колебания валютного рынка в узком диапазоне - от центрального обменного курса. Вторым элементом ЕВС является выделенная европейская валютная единица (ЕВС), основанная на корзине национальных валют. Третий элемент ЭВС - это механизм кредитования и взаимопомощи тех правительств, которые испытывают финансовые трудности в поддержании обменного курса их валютного рынка в пределах согласованного диапазона отклонений. Этот механизм состоит из двух частей: краткосрочной (до 75 дней) системы взаимопомощи центральных банков на двусторонней основе и многосторонней системы денежно-кредитной поддержки Специального фонда ЕВС для условий краткосрочного кредитования (до трех месяцев с правом участия). предоставление кредита на тот же период) и среднесрочное финансирование (от 2 до 5 лет). ЭКЮ работает с 1979 года.

Соглашение об экономическом и валютном сотрудничестве между государствами-членами Европейского экономического сообщества, которое вступило в силу в марте 1979 года, стало первым шагом на пути к созданию Европейской валютной системы (ЕВС). Его основной и наиболее важной особенностью является режим обменного курса, который направлен на стабилизацию обменных курсов государств-членов в определенных пределах. Это соглашение является последним за последние несколько лет с момента принятия документов о денежно-кредитной политике Европейского сообщества (ЕС).

ЕВС официально начал функционировать 13 марта 1979 года. В число его государств-членов ЕВС входили Бельгия, Дания, Франция, Федеративная Республика Германия, Греция, Ирландия, Италия, Люксембург, Нидерланды, Соединенное Королевство Великобритании и Северной Ирландии. однако он не участвует в своих соглашениях о валютном вмешательстве). Целью соглашения ЕВС было стимулирование «более тесного валютного сотрудничества с целью создания зоны монетарной стабильности в Европе».

Основным положением соглашения является требование о валютном вмешательстве со стороны каждого государства-члена ЕВС с целью уменьшения колебаний обменного курса путем создания ЕВС в качестве основы системы и расширения возможностей кредитования в ЕС. Таким образом, помимо накопления опыта исследования валютно-финансовой интеграции, изучение последних изменений на финансовых рынках ЕС в результате введения евро непосредственное практическое значение, которое и определяет актуальность данного исследования.

Предмет исследования стал процесс интеграции финансовых рынков государств Европейского Союза на основе введения единой европейской валюты.

Объектом исследования явились единая валютная система ЕС, созданная на основе введения евро.

Целью моей работы является рассмотрение следующих вопросов: становление и особенности европейской валютной системы и современное состояние и перспективы развития европейской валютной системы.

Методологической основой курсовой работы явились принципы диалектической логики, системного анализа и синтеза, выявление причинно-следственных связей. Практическая значимость курсового исследования заключается в разработке теоретических основ комплексного изучения интеграционных процессов в валютной и финансовой сферах при анализе валютно-финансовой интеграции.

Глава 1. Становление и особенности европейской валютной системы Этапы формирования европейской валютной системы

Мировая валютная система нестабильна. В этом непрерывные изменения происходят на глобальном и региональном уровне. Формирование валюты можно отнести к региональным тенденциям, и Европейский валютный союз станет ярким примером этой тенденции. Европейский валютный союз прошел через многие стадии своего развития от использования таких денежных единиц измерения, как ЭКЮ, для отображения своей собственной валюты.

В 1978 году страны Европейского экономического союза заключили соглашение о создании Европейской валютной системы (ЕВС), которое вступило в силу в 1979 году и начало обеспечивать скоординированную свободную волну национальных валют по отношению к доллару. В то же время, ЕВС был создан для использования по всей Европе, предшественник евро.[2]

Он определяется как корзина валют, в которой доля валюты каждой участвующей страны отражает ее относительную долю в валовом национальном продукте Европейского Союза и торговле в нем.

Начальный этап перехода к единой валюте начался 1 июля 1990 года. Его цель состояла в том, чтобы отменить все ограничения на движение капитала между государствами-членами Европейского союза и между государствами-членами и третьими странами.[6,9]

Следующий этап объединения экономик Европейского Союза начался в 1994 году, был создан Европейский валютный институт и были начаты меры по уравновешиванию фискальной и фискальной политики стран Европейского союза.

В декабре 1995 года в Мадриде на заседании Европейского совета была принята программа по введению евро в валютную систему. В декабре 1996 года он был разработан и доработан на заседании того же совета в Дублине.

В 1998 году из 15 стран Европейского союза были определены первые 11 участников будущего Экономического и валютного союза, отобранные в соответствии с Маастрихтской системой. 1999 год начинает заключительную фазу движения к единому валютно-финансовому пространству, и с 1 января 1999 года Европейский центральный банк начнет свою работу. Его основной задачей станет разработка и реализация единой денежно-кредитной политики по отношению к евро. Валютные операции начинаются в евро, выдаются новые государственные займы в евро. [1,5]

1 января 2002 года в обращение были введены 7 номинальных банкнот, которые должны были быть заменены более ранними национальными банкнотами. Но старые национальные банкноты и монеты еще некоторое время могли обращаться на том же уровне, что и евро.

И наконец, 1 июля 2002 года все корректировки в национальных валютах стран-членов ЭВС прекратились. Единственным легальным платежным инструментом является евро во всем Европейском экономическом и валютном союзе.

Сегодня 19 государств-членов Европейского Союза, в том числе Латвия и Литва, вступили в «третью стадию ЭВС», то есть евро стал основной валютой.[13]

Некоторые сходства с процессом формирования Европейского Союза рассматриваются отечественными учеными и экономистами при оценке механизма интеграции в рамках СНГ. Условия, в которых был создан CSC, были очень разными, главным образом в политической ситуации. Консолидация была основана на разрушении установленных торговых и экономических связей между странами, которые долгое время работали в рамках одного государства - СССР и на другой политической основе.[13]

Интеграционный процесс же в рамках Европейского Союза на самых ранних этапах ее развития, начиная с создания Европейского объединения угля и стали в 1951 г., была определена в основном:

- обеспечением стабильности торговли между двумя странами;

- одинаковым доступом к источникам производства;

- общей ценовой политикой;

- отказ от ограничений по национальному признаку.[16]

Дальнейшее развитие процесса европейской интеграции, хотя и в основном в экономической сфере, было направлено на расширение влияния и взаимодействия в политической сфере и сотрудничества в оборонной сфере, что не привело к успеху. Наконец, когда интеграционный процесс достиг высокого уровня в области грузовых отношений, интеграция затронула сферу финансирования и привела к созданию экономического и валютного союза.[11,17]

Анализ динамики курса евро отражает уровень развития экономики и ее структуру. Экономический спад Европейского Союза в связи с вступлением в Европейский Союз стран с более слабой экономикой из Восточной Европы и Средиземноморья, а также финансовый кризис 2008–2009 годов способствовали обесценению евро по отношению к доллару США. Самое сильное падение 11-летнего минимума по отношению к доллару было зафиксировано на Московской фондовой бирже 5 марта 2015 года, когда стоимость одного евро составляла 1,10 доллара США.[19]

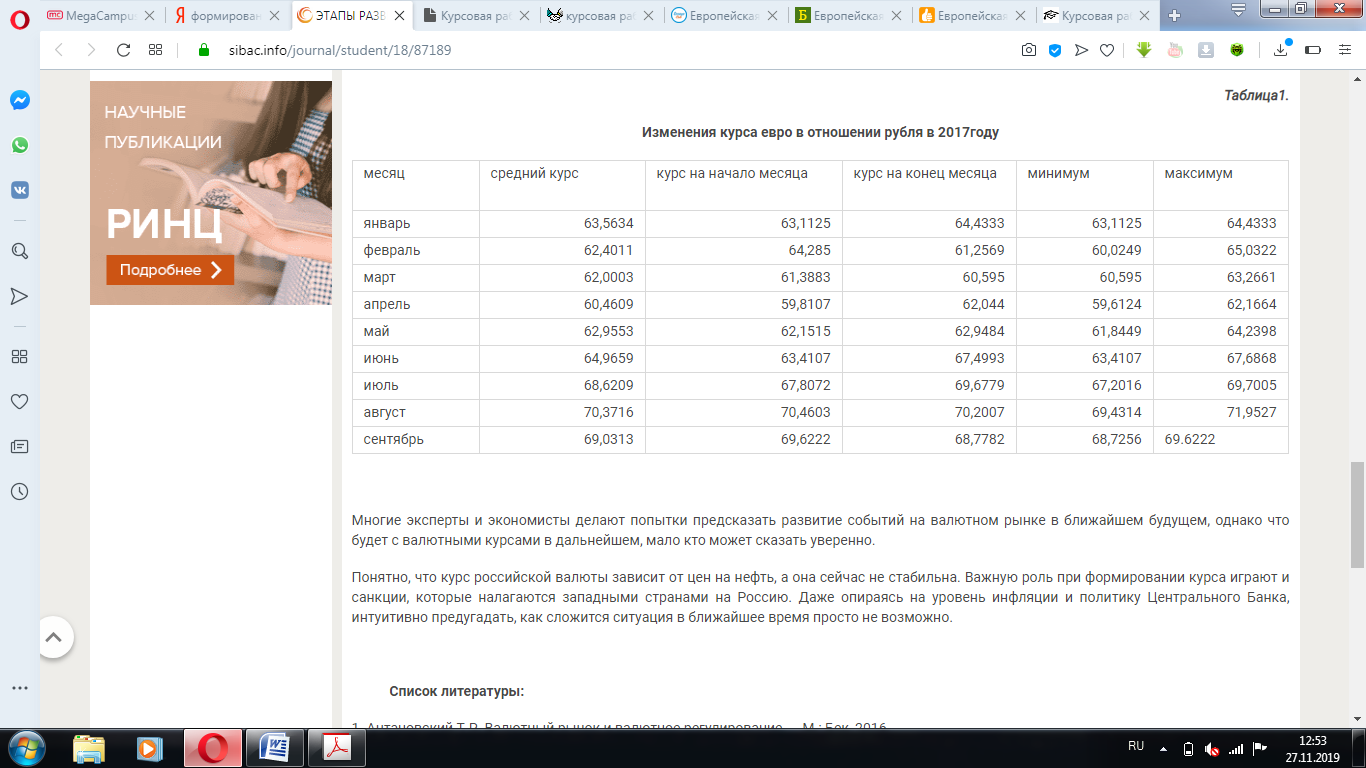

В 2017 году курс евро немного вырос по отношению к рублю. Курс увеличился за 5 месяцев, а за год увеличился на 5,66 руб. за 1 евро. Максимальная цена евро в 2017 году была зафиксирована в начале августа и составила 71,95 рубля, а минимальная - во второй половине апреля составила 59,61 рубля.

Курс евро максимально изменился в феврале, когда колебания курса превысили 5,0 руб., А минимальные - в сентябре. Прежде всего, евро вырос в июне, после чего он вырос на 6,4% и потерял в феврале, когда его цена упала на 4,7%.

В таблице показаны изменения курса евро в 2017 году по месяцам

Таблица 1

Изменения курса евро в отношении рубля в 2017году

Многие эксперты и экономисты пытаются предсказать эволюцию валютного рынка в ближайшем будущем, но немногие могут с уверенностью сказать, что произойдет с будущими обменными курсами. Понятно, что курс российской валюты зависит от цен на нефть и сейчас нестабилен.[15,19]

Таким образом, санкции, введенные западными странами в отношении России, играют важную роль в формировании курса. Даже с учетом инфляции и политики Центрального банка просто невозможно интуитивно предсказать, как все будет в ближайшем будущем.[14]

1.2 Особенности европейской валютной системы

Страны Европы еще с 1950-х гг. проявляли интерес к собственной валютной интеграции. Так, уже в Римском договоре 1957 г. содержались положения о политике стран, направленной на достижение равновесия общего платежного баланса и поддержание доверия к валютам, о ее координации на основе сотрудничества правительств и центральных банков.[13]

Первая попытка создания европейской валютной системы получила название "План Вернера". В нем были даны рекомендации поэтапного формирования к 1980 г. экономического и валютного союза, предусматривающие:

- сужение (вплоть до 0) пределов колебаний валютных курсов;

- введение полной взаимной конвертируемости валют;

- согласование экономической, финансовой и кредитно-денежной политики, а в перспективе - создание европейской валюты и объединение центральных банков.[12]

Несмотря на некоторые успешные шаги в ходе его реализации, "План Вернера" потерпел провал из-за разногласий в МВФ.

Вторая попытка вылилась в создание Европейской валютной системы (ЕВС), основанной на следующих принципах:

- введение ЭКЮ (европейской валютной единицы), стоимость которой определялась на основе валютной корзины, включающей валюты 12 стран ЕЭС, взвешенной с учетом параметров как внешней торговли, так и ВВП;

- использование золота в качестве реальных резервных активов. Был создан совместный золотой фонд за счет объединения 20% официальных золотых резервов для частичного обеспечения эмиссии экю;

- введение для осуществления режима валютных курсов совместного плавания валют в форме "европейской валютной змеи" в установленных пределах (2,25% от центрального курса, с августа 1993 г. - 15%);

- осуществление межгосударственного регионального валютного регулирования путем предоставления центральным банкам кредитов для покрытия временного дефицита платежных балансов и расчетов, связанных с валютными интервенциями.[16]

Европейская валютная система рассматривалась как прелюдия к валютному союзу. Его обычной целью является создание более высокого уровня денежно-кредитной стабильности в обществе. Стратегический план описывает достижение долгосрочного и устойчивого развития, восстановление постоянной занятости, гармонизацию жизненного уровня и смягчение региональных различий в рамках ЕВС.

Предполагается, что система обмена должна способствовать сближению экономического роста и дать новый импульс европейской интеграции. Европейские страны проявили достаточную настойчивость в отношении идеи европейского объединения, несмотря на многочисленные неудачные реализации отдельных частей программ, изложенных. В июне 1988 года было принято решение о полной либерализации участвующих рынков капитала, и 27 февраля 1992 года представители 12 европейских стран подписали Маастрихтский договор о Европейском валютно-экономическом союзе. Соглашение включало программу дальнейших действий, которая преследовала три основные цели:

- переход от единого рынка к экономическому и валютному союзу;

- придание экономической интеграции социальных изменений на базе общей социальной политики;

- дополнение наднационального интеграционного строительства в рамках институтов сообщества постоянным межгосударственным сотрудничеством в области внешней политики, политики безопасности, а также в области юстиции и внутренних дел в рамках Европейского Союза.[18]

Экономическое сотрудничество европейских стран привело к знаменательному событию - введению единого евро (ЕВРО). В соответствии с критериями вступления в новую валюту Совет ЕС 2 мая 1998 года постановил, что Австрия, Бельгия, Германия, Ирландия, Испания, Италия, Люксембург, Португалия, Финляндия должны участвовать в зоне евро. и франция. Две страны - Великобритания и Швеция - также соответствуют большинству этих критериев, но отказались войти в «еврозону» в качестве первых участников. У Дании были конституционные проблемы, в то время как экономические показатели Греции не соответствовали требуемым условиям. Критерии присоединения были довольно жесткими:

- бюджетный дефицит - не более 3% ВВП (при нарушении этого норматива к государствам-нарушителям применяются санкции);

- размер государственного долга - не более 60% ВВП;

- долгосрочные процентные ставки по кредитам не должны превышать двух процентных пунктов над средним уровнем этого показателя по трем странам ЕС с наиболее стабильными ценами;

- инфляция не - более чем на 1,5 процентного пункта выше среднего уровня этого показателя по трем странам ЕС с наиболее стабильными ценами;

- участие в европейской валютной системе без выхода курсов национальной валюты за рамки разрешаемых ей курсовых колебаний в течение последних двух лет.[10,16]

С 1 января 1999 г., на основании Маастрихтского соглашения все подписавшие его страны объединились в новое финансовое сообщество - Европейский Валютный Союз, а с 1 июля 2002 г. евро полностью и окончательно заменил национальные валюты стран-участниц.[5]

Экономический и валютный союз 11 западноевропейских государств и его единая валюта имеют под собой солидный фундамент:

- на долю стран - участниц ЕВС, где живет 5% населения Земли, приходится 15% мирового валового внутреннего продукта (США - 20,2%, Япония - 7,7%) и 19,5% мирового экспорта (США - 14,8%, Япония - 9,7%);

- внутри Европейского Союза достигнут высокий уровень экономической и политической интеграции. Уже более 30 лет существует таможенный союз и проводится общая торговая политика. Создан единый внутренний рынок, торговля внутри ЕС составляет около 60 % общего внешнеторгового оборота входящих в него стран. Национальные валюты государств - членов ЕС по сравнению с валютами многих стран мира были относительно сильны и стабильны. Сложившаяся система права и институтов ЕС обеспечивает достаточно эффективное управление интеграционными процессами;

- в последние годы произошло заметное сближение основных макроэкономических показателей стран - участниц ЕВС, достигнуты реальные успехи в обеспечении стабильности цен, оздоровлении государственных финансов, снижении долгосрочных процентных ставок, стабилизации обменных курсов национальных валют;

- евро опирается на единую денежно-кредитную и валютную политику, которая полностью передана в ведение наднационального Европейского центрального банка и Совета ЕС, а также на высоко интегрированные денежные и кредитные рынки, масштабы, глубина и ликвидность которых резко возрастают благодаря созданию ЕВС;

- высшим приоритетом политики ЭВС объявлена борьба с инфляцией, что составляет важнейшее условие стабильности единой валюты.[15,19]

Впервые в истории значительная группа независимых стран добровольно согласилась отказаться от национальных валют, объединить суверенитет своих валют и создать наднациональный размер в континентальной Европе. Евро создает альтернативу доллару как роль расчетной единицы, резервной валюты и валюты, используемой для поддержания обменного курса. Переход на новое устройство требует решительного пересмотра денежных предпочтений на мировых банковских счетах, международных резервах и рынках капитала, с постоянным влиянием на систему текущих счетов и систему торговых балансов.

США и ЕС вместе составляют 50-60% мирового производства. и учитывая Японию, на эти три региона приходится почти 70% мирового ВВП. Создание валютного союза в Европе, вероятно, приведет к появлению азиатского валютного блока во главе с Японией, Китаем или членами АСЕАН (Ассоциация государств Юго-Восточной Азии).[10,14]

Таким образом, члены ЕВС получили не только валюту того же уровня, что и доллар и право делиться международной властью, но и большее влияние на управление международной валютной системой. Остальной мир получил вместе с долларом альтернативный актив для использования международных резервов и новую фиксированную валюту, которую можно использовать в качестве ориентира для фиксированных обменных курсов и курсов валют.

Глава 2 Современное состояние европейской валютной системы. Перспективы развития европейской валютной системы

2.1 Современное состояние европейской валютной системы

Нынешний этап развития европейской валютной системы связан с развитием Европейского Союза "в глубину" и "очень широко".

Как отмечается в докладе МВФ «Глобальная экономика», европейские страны, сильнее других регионов, пострадавших от мирового экономического кризиса, относительно медленно преодолевают рецессию. Темпы восстановления экономики как в промышленно развитых странах, так и на развивающихся рынках существенно различаются. Эффективные макроэкономические стимулы поддерживают процесс оживления бизнеса в так называемых ключевых европейских странах, в то время как внутренний спрос еще не сыграл важной роли.[11]

Что касается некоторых небольших стран региона, большой дисбаланс бюджета и дефицит текущего счета не позволяют возобновить экономический рост. Эта ситуация, по мнению аналитиков, представляет угрозу для всего региона, особенно потому, что эти дисбалансы в начале кризиса произошли в промышленно развитых странах Европы. Многие развивающиеся европейские страны "имели серьезные проблемы", особенно те, которые имеют значительный дефицит текущего счета и сильно зависят от иностранных инвестиций. Это особенно верно для стран Балтии, Болгарии и Румынии.

Говорят, что остановка строительного и кредитного бума в сочетании с проблемами в банковском секторе привела к падению производства в некоторых странах еврозоны. Как отмечают эксперты Фонда, значительное сокращение производства, дорогостоящие кризисные меры и многие параллельные факторы привели к значительному дефициту бюджета в таких странах еврозоны, как Греция, Ирландия, Литва, Португалия, Португалия, а также в Соединенном Королевстве.[12,16]

Несмотря на корректировки баланса текущих операций, принятые во многих развивающихся европейских странах, эти коэффициенты в некоторых случаях оставались достаточно высокими во многих странах еврозоны, чтобы они не могли прибегнуть к девальвации национальных валют для решения этой проблемы. Аналитики считают, что значительное снижение инвестиций (почти на 11%) в 15 странах Европейского Союза является основной причиной рецессии, и их возобновление станет основой для устойчивого экономического восстановления. На инвестиции в машины и оборудование повлияло сочетание падения внешнего спроса и сокращения загрузки производственных мощностей на фоне негативных последствий глобального финансового кризиса, который осложняет условия внешнего финансирования. Ожидается, что загрузка мощностей начнет расти, но инвестиции не ожидаются до второй половины 2016 года. Домовладельцы пострадали от проблем на рынке ипотеки, и аналитики считают, что для восстановления потребуется некоторое время. [8,16]

Среди других важных факторов, которые привели к рецессии, авторы отчета указывают на сокращение экспорта из-за значительного снижения мирового спроса. Для некоторых стран это было особенно заметно в связи с ориентацией на производство товаров на экспорт. В частности, в Германии, одном из крупнейших экспортеров машин и оборудования, произошло резкое сокращение промышленного производства в Азии, а также снижение спроса на импорт из стран-экспортеров нефти. Снижение немецкого экспорта затронуло всю Европу. С возобновлением мировой торговли начали развиваться иностранные заказы, которые поддерживают возрождение промышленного производства. Однако завышение цен во многих региональных валютах препятствует расширению экспорта. Ожидается, что объем импорта, значительно уменьшенный до уровня кризиса, снова начнет расти в 2020 году. Средний уровень безработицы в странах зоны евро вырос с 7,2% в марте 2008 года до 9,7% в сентябре 2010 года. Тем не менее, условия занятости значительно различаются между странами. Например, в Испании к сентябрю прошлого года уровень безработицы увеличился на 9% по сравнению с мартом 2008 года и достиг 19,5% от экономически активного населения. В то же время в Германии это соотношение увеличилось с 7,2% до 7,6%. Эти различия, в частности, связаны с тем, что обвал рынка жилья сыграл важную роль в экономике Испании. Меры по регулированию рынка труда, принимаемые отдельными странами, часто связаны со снижением производительности труда и продолжительности рабочей недели. Учитывая, что уровень деловой активности в 2020 году не ожидается очень высоким, дальнейший рост безработицы не исключается.[7]

Общий уровень инфляции, который составлял 4% в середине 2016 года, был заменен отрицательным показателем с июля по октябрь 2018 года. Это отчасти связано с колебаниями цен на мировом рынке нефти. Эффект стагнации оказал серьезное влияние на инфляционное ядро, которое во второй половине 2016 года было близко к 2%, а в сентябре и октябре прошлого года оно снизилось до 1,2%. По мере восстановления спроса, как ожидается, ядро инфляции будет расти, но, как и общая инфляция, 2018 год не превысит 2%.[3,14]

Согласно последним оценкам Европейской комиссии, финансовый дефицит стран еврозоны в 2015 году увеличился до 6,4% ВВП с 2% в прошлом году. 2018 год не исключает дальнейшего ухудшения данного показателя. Увеличение бюджетного дефицита сопровождалось повышением уровня государственного долга: в 2017 году он был установлен на уровне 69,3% ВВП, а в городе - 78,2%. Авторы отчета считают, что дальнейшее развитие в этом году весьма вероятно.

Денежно-кредитная политика стран ЕС в критический период оставалась очень активной. Европейский центральный банк (ЕЦБ) снизил процентные ставки с 4,25% в июле 2008 года до сегодняшних 1% в мае 2016 года, снизившись на 325 базисных пунктов. Банк Англии, как и другие центральные банки в регионе, также прибегнул к значительному снижению процентных ставок, во многих случаях практически к нулю.[8]

Авторы отчета отмечают, что существуют значительные риски, связанные с восстановлением общих экономических условий в Европе. К ним относятся возможное ухудшение ситуации на рынке труда и последующее ослабление внутреннего спроса, скорейшая отмена мер стимулирования, проблемы с реинвестированием в случае неадекватного использования производственных мощностей из-за неактивного роста спроса или трудностей с получением кредитов. Кроме того, завышение курса евро и других западноевропейских валют по отношению к доллару может предотвратить расширение регионального экспорта и привести к новой рецессии.[5]

Согласно недавнему докладу ООН, экономика 12 "новых" государств-членов ЕС пострадала больше всего от глобального экономического кризиса. Их общий валовой продукт в 2018 году сократился на 3,7% после стабильного роста в предыдущие годы. Экономический спад в этой группе стран обусловлен снижением экспортного спроса и ухудшением ситуации в мировой финансовой системе. За исключением Польши, экономика менее ориентирована на экспорт, а во всех других «новых» странах ЕС наблюдается снижение ВВП. Особенно важные - в среднем около 15% - были в странах Балтии

Хотя показатели на конец квартала показали некоторую экономическую стабилизацию в большинстве стран ЦВЕ в конце прошлого года, прогноз на 2018 год остается неопределенным. Вероятно, рецессия продолжится в странах Балтии, а в остальных странах ожидается небольшой рост. Таким образом, средний темп роста общей экономической ситуации, вероятно, не превысит 1,2%. Возврат к экономическому росту за счет влияния внешних кредитов в этом году маловероятен. Для дальнейшего развития этим странам необходимо больше полагаться на внутренние сбережения для расширения экспорта.[10,11]

В странах Балтии из-за слабого внутреннего спроса импорт сократился, в результате чего дефицит платежного баланса по текущим операциям, установленный на 2018 год с двузначным числом, будет заменен профицитом в прошлом году. С одной стороны, это связано с уменьшением импорта и платежей иностранным инвесторам, с другой - с увеличением трансфертов из стран в Европейский Союз. По тем же причинам индекс в странах Центральной Европы снизился на 2%. [12]

Как указывалось, сильная зависимость от притока иностранного капитала привела к нестабильности. Банковские системы большинства «новых» стран ЕС в условиях мирового финансового кризиса сокращались до новых притоков средств из стран ЕС и мировых финансовых рынков в целом, что нарушало нормальный бизнес. В странах Балтии и в Болгарии, осужденных существенным загрязнением иностранной валюты, монетарные власти, опасаясь негативного влияния на обязательства по обслуживанию, состояния платежного баланса бюджета, избегают обесценивать свои национальные валюты.

Во времена кризиса правительства и центральные банки в регионе приняли некоторые чрезвычайные меры, включая рекапитализацию банковского сектора и национализацию некоторых финансовых учреждений, а также поиск международной финансовой помощи. Европейский Союз и МВФ сыграли важную роль в стабилизации ситуации в «новых» странах ЕС: в 2008 году помощь была оказана Латвии и Венгрии, а в 2015 году - Румынии. Кроме того, в прошлом году Польша согласилась с МВФ на открытие гибкой кредитной линии для решения проблемы краткосрочного долга.[13]

В 2010 году частное потребление, как полагают, сократится из-за сочетания таких факторов, как слабое доверие потребителей, высокая безработица, низкие зарплаты в государственном секторе, стремление увеличить сбережения и налог на добавленную стоимость. осуществляется с целью увеличения доходов бюджета. Капитальные вложения, включая прямые иностранные инвестиции, вероятно, будут удручающими, что в долгосрочной перспективе отрицательно скажется на производительности труда. По мнению авторов отчета, скорость восстановления бизнеса в «новых» странах ЕС будет зависеть не только от внешней среды, но и от гибкости их внутренних рынков, в том числе способности их банковских секторов возобновить кредитование.[14,16]

Столкнувшись с резким падением доходов в 2016 году, финансовые власти, особенно Венгрия и Латвия, пересмотрели свой бюджет во второй раз, сократив расходы и повысив косвенные налоги. Экономические стимулы в этой группе стран в основном ограничены мерами по сокращению прямых налогов, стимулированию экспортных усилий и прямых иностранных инвестиций. В странах Центральной Европы гибкость национальных валют позволяет им немного обесцениваться по отношению к евро, что помогает экспорту оставаться конкурентоспособным. В странах Балтии, где рецессия глубже, фискальная политика остается процикличной, поскольку до их вступления в еврозону их правительства должны соблюдать строгие налоговые критерии.[2]

Кипр, Мальта, Словакия и Словения являются членами еврозоны и поэтому имеют очень низкую процентную ставку. Центральные банки других стран этой группы, в частности, Чешской Республики, Венгрии, Польши и Румынии, могли поддерживать процентные ставки выше, но были вынуждены постепенно снижаться во второй половине прошлого года по мере роста национальных валют. они стабилизировались, а инфляция спала. Однако банковские секторы все чаще сталкиваются с несоблюдением кредитных обязательств и ограничений по расширению кредитования частного сектора.[11]

В 2017 году инфляция в «новых» странах Евросоюза была низкой из-за удешевления продуктов питания и энергоносителей и снижения внутреннего спроса. Застойный рынок труда помог снизить давление на заработную плату, что привело к отрицательному ядру инфляции в некоторых странах. Инфляция была более выраженной в странах со стабильным обменным курсом. В то же время периоды обесценивания валюты в странах с гибкими обменными курсами способствовали введению инфляции. Ожидается, что в 2018 году инфляция в этой группе стран останется низкой и может приблизиться к нулю в странах Балтии.

Снижение экспорта и внутреннего спроса наряду с другими факторами, как отмечалось, привело к росту безработицы в регионе в прошлом году, несмотря на активные меры по поддержанию рынка труда. В Прибалтике его уровень вырос до 15% экономически активного населения с 4% в 2015 году. В других странах этой группы безработица выросла на 2-3 процентных пункта - в среднем около 10%. 2017 год не исключает дальнейшего развития этого показателя, что в долгосрочной перспективе может привести к росту структурной безработицы в этой области.[18]

Таким образом, восстановление в разных странах крайне неоднородно, а неоднородность региона в результате кризиса усиливается. Различия между «процветающими» странами руководства и слабым регионом разделились. Страны с самыми сильными конкурентными преимуществами во внешней торговле, естественно, демонстрируют самые высокие темпы роста, причем Германия в основном лидирует в восстановлении как с точки зрения роста производства, так и с точки зрения восстановления рынка труда. Высокие темпы роста экономики Германии во II квартале 2017 года (2,2%) объясняют большую часть этого положительного композитного индекса. В этом контексте замедление в странах «периферии», которые страдают от низкой производительности, жесткости рынка труда и в целом слабой конкурентоспособности, только усиливается и усугубляется бременем долгового кризиса. И если Португалия и Испания вышли из рецессии в первом квартале 2016 года, то для Греции во втором квартале 2016 года. Это оказался седьмой квартал подряд отрицательного роста производства.[14]

Препятствием для восстановления экономики является недостаточно быстрое восстановление банковского кредитования. Обзор банковского кредитования в июле показал, что во втором квартале банки еврозоны продолжали ужесточать кредитные стандарты: доля банков, которые устанавливают корпоративные стандарты кредитования, превысила те, которые снизились на 3пп.

2.2 Перспективы развития европейской валютной системы

Сегодня ЕС - это объединение почти 30 европейских стран в единый Европейский Союз с единой валютой (евро), и его судьба напрямую зависит от судьбы этого союза.

Зона евро - объединение 17 европейских стран, использующих единую валюту - недавно сильно пострадала от глобального финансово-экономического кризиса, который выявил некоторые слабые стороны и противоречия европейской валюты, которые в определенных обстоятельствах могут создают очень важные проблемы для функционирования и процессов дальнейшего расширения мировой экономики.[3]

Дело в том, что суверенный долг некоторых стран в зоне вышел за рамки приемлемого. В результате их слабость находится под угрозой, что не может негативно повлиять на отношение мировой экономической активности к единой европейской валюте. Там была тенденция к падению евро. Чтобы предотвратить обвал валюты, необходимо было принять ряд мер.

Средства массовой информации, а также высокопоставленные представители ЕС в западных правительственных кругах начали дебаты о выходе из кризиса. Разброс мнений был довольно велик. Они также говорили о возможных формах дезинтеграции Зоны: исключение из союза экономически слабых стран, выход из ведущих западноевропейских стран, даже демонтаж Зоны и возвращение стран-членов в национальные валюты.[10]

Конечно, разговоры о возможной ликвидации в ближайшее время зоны евро едва ли можно назвать серьезными. Пока нет никаких признаков того, что Зона прекратит свое существование. Было бы не правильным считать также, что ее могут покинуть отдельные высокоразвитые страны, в частности Германия или Франция. Ведь они были инициаторами создания объединения, и следует в связи с этим полагать, что ее формирование и развитие отвечает их коренным экономическим и политическим интересам. В то же время, на наш взгляд, вполне обоснованным было бы решение о сужении поля валютной интеграции за счет выхода из валютного объединения некоторого числа его стран-участниц, попавших в тяжелое финансовое положение.[4]

В некоторых отношениях такой выход был бы полезной мерой для укрепления глобальных позиций единой европейской валюты в долгосрочной перспективе, преодоления долгового кризиса самими странами и балансирования неустойчивой финансовой ситуации на полях дефолта.

Дело в том, что одна из основных причин финансовых проблем этих стран связана с особенностями самого валютного союза, с развитой здесь системой транснациональных отношений, которая содержит противоречие, создающее условия для возникновения фискальных дисбалансов. и поэтому по объективным причинам покидает Зону некоторые из самых слабых экономик.[14]

Суть противоречия заключается в том, что в валютном союзе единая валюта и единая денежно-кредитная политика осуществляются в странах, которые поддерживают свою экономическую и экономическую изоляцию. Это означает, с одной стороны, что операция единой валюты и реализация единой денежно-кредитной политики, проводимой Европейским центральным банком, осуществляются так, как если бы государство было государством, в интересах которого использовался евро. С другой стороны, в области государственных финансов фактом является то, что Зона не является государством, а состоит из множества отдельных государственных образований.[9]

Кроме того, у каждого есть своя экономическая, бюджетная и фискальная система, результаты которой во многом определяются уровнем экономического развития, характеристиками холдингов, действующих на их территории, и их конкурентоспособностью. В результате использование единой валюты и единой денежно-кредитной политики для некоторых стран Союза вместо получения прибыли может нанести значительный ущерб.

Фактически, использование единой валюты усиливает конкуренцию между компаниями в Зоне, делая ее более жесткой и разрушительной, поскольку исключает возможность для экономически более слабых государств проводить оборонительную денежно-кредитную политику, основанную на снижении реальной процентной ставки гривны. Из-за особенностей единой денежно-кредитной политики у них также нет возможности использовать независимые инструменты денежно-кредитной политики, в частности, для поддержки национальных предприятий кредитными ресурсами по мере необходимости и в качестве условия путем расширения рефинансирования экономики. Оба являются предпосылкой растущих финансовых трудностей слабоконкурентных государств.[10]

Следует подчеркнуть, что это противоречие скорее институциональное, чем оппортунистическое. Это противоречие между установленными здесь элементами экономического порядка, основными структурами современной экономической системы. Поэтому его можно устранить только путем изменения этого порядка путем согласования элементов и структур: либо путем перехода к более высокой степени интеграции, то есть, прежде всего, путем создания единого бюджета, превращения государственных финансов отдельных стран в общие ресурсы. Еврозона или в результате страны возвращаются к национальным валютам и системам денежно-кредитного регулирования, изолированных в каждом государстве.[11,15]

Но и в рамках действующей системы можно было бы, конечно, поддерживать достаточно долго условия, при которых противоречие не принимает острые, отрицательные формы проявления, не приводит к нарастанию финансовых проблем для отдельных стран-участниц Зоны. Для этого надо было бы сделать конкуренцию внутри Зоны менее разорительной. Такое было бы, на наш взгляд, возможно при соблюдении хотя бы одного из двух условий:

- наличия достаточной совместимости, взаимодополняемости интегрирующихся в Зоне экономик;

- отсутствия существенных различий между уровнями экономического развития, уровнями конкурентоспособности стран-участниц.[3]

Действительно, первое условие, взаимодополняемость или разделение труда между членами ассоциации позволяет избежать крупномасштабной негативной конкуренции и связать даже слаборазвитые экономики с эффективным экономическим сотрудничеством, которое обеспечивает высокие темпы роста производства и экспорт и, как следствие, финансовые балансы.

Второе условие - участие в зоне приблизительно равных государств с точки зрения экономического роста и производительности труда - не позволяет конкуренции «убивать» национальные отрасли из-за их высокой конкурентоспособности и, с другой стороны, открывает большие перспективы для роста. технологические усовершенствования во всех участвующих странах, что позволяет нам поддерживать определенный платежный баланс и транзакции в их отношениях и предотвращать внешнее и внутреннее накопление. S корпоративное государство и корпоративный долг. [7]

Слабость еврозоны заключается в том, что как первое, так и второе условие не выполнены полностью. Производственная взаимодополняемость и высокая конкурентоспособность присущи высокоразвитым странам Западной Европы, чья экономическая интеграция началась задолго после Второй мировой войны и перешла от простых к более сложным формам, что позволило национальной экономике постепенно адаптироваться. друг с другом.

Что касается стран, недавно присоединившихся к процессу европейской интеграции (таких как Греция, Португалия, Испания и почти все страны Центральной и Ближневосточной Европы, которые были бывшими членами советского блока), во-первых, по сравнению с Ведущие страны Европейского союза, низкий уровень конкурентоспособности и, во-вторых, не смогли занять (за некоторыми исключениями) достойное место в европейском разделении труда.[7]

Другими словами, страны принимаются в Европейский Союз, а затем в зону евро, экономика которой страдает от серьезных последствий, и сами эти страны, в некотором смысле, являются потенциальными странами-кандидатами.

Это официальная политика Европейского Союза: она не учитывает экономические характеристики кандидатов, которые очень важны для поддержания жизнеспособности Зоны. Действительно, соблюдение критериев, которым должны соответствовать кандидаты в Европейский союз и еврозону в соответствии с решением, принятым на заседании Европейского совета 1995 года при приеме их в эти органы, не гарантирует, что новые государства-члены начнет конкурентно использовать единую валюту на рынках еврозоны и вскоре найдет достаточно широкую специализацию по поставкам товаров на эти рынки. Эти критерии конвергенции, как уже упоминалось, включают в себя:

- дефицит государственного бюджета страны-кандидата не должен превышать 3% от ВВП;

- государственный долг должен быть менее 60% от ВВП;

- уровень инфляции не должен превышать более чем на 1,5% среднюю инфляцию, рассчитанную на основе показателей трех стран, имеющих ее наименьшие значения в ЕС;

- уровень процентных ставок по долгосрочным кредитам не должен превышать более чем на 2% соответствующий средний показатель этих стран;

- соблюдение, по крайней мере, в течение 2-х лет установленных в Евросоюзе пределов колебаний валютного курса национальной валюты по отношению к валюте других стран-членов ЕС.[12,15]

Специфика этих критериев заключается в том, что все они требуют, чтобы страны-кандидаты соблюдали некоторое «экономическое здоровье» при входе в зону. Таким образом, кажется, что еврозона прогнозирует свою будущую экономическую стабильность. Фактически такая стабильность может обсуждаться только в том случае, если учитывается только краткосрочная перспектива. В долгосрочной перспективе поддержание финансовой стабильности может стать проблемой.

Во-первых, достижение «экономического здоровья» в краткосрочной перспективе возможно для всех, в том числе для более слабой национальной экономики. Поэтому аналогичные страны, которые были приняты в соответствии с экономическими критериями для Зоны, могут затем полностью объявить о своей несостоятельности, включая свое финансовое положение.

Во-вторых, после вступления страны в валютный союз степень обязательного соответствия критериям резко снижается. Стимул поддерживать высокий уровень финансовой стабильности, который был характерен до вступления, основывался на стремлении сделать европейскую валюту «любой ценой» и, таким образом, хотя бы формально приблизиться к статусу высокоразвитого европейца страна тоже слабеет.

В-третьих, и до присоединения к еврозоне страны-кандидаты находятся в другой экономической среде, чем после вступления, и инструменты и методы, которые позволяют предварительно соответствовать критериям вступления, могут больше не работать в одной области. валюта.[10,18]

Особенность этой среды, как мы уже указывали, заключается в том, что она характеризуется полностью открытой конкуренцией, ничем не ограниченной, и отсутствием у государств возможностей и прав оказывать финансовую и другую поддержку недостаточно конкурентоспособным секторам национальной экономики. В этих обстоятельствах, чтобы защитить Еврозону от потенциально проблемных государств, руководство ЕС не должно было устанавливать экономические и, в некоторой степени, рыночные показатели, но более фундаментальные критерии интеграции: уровень экономического роста и конкурентоспособности. народного хозяйства, страны европейского разделения труда. Однако если бы эти критерии использовались, то в Европейском союзе и в еврозоне мы не увидели бы значительного числа стран, которые так гордятся своим участием в объединенной Европе.[10]

И это, очевидно, не отвечает интересам лидеров Евросоюза. Поэтому в валютной сфере в течение длительного времени будут существенные различия в уровнях экономического роста отдельных стран и разнице между их национальными экономиками и структурой спроса на европейском рынке. В результате искажения торгового баланса внутри союза благоприятствуют ведущим экономикам - региональные экономики не в состоянии полностью конкурировать с ними и поэтому вынуждены (полностью или частично) предоставлять им национальные рынки товары и услуги. В результате наблюдается рост дефицита платежного баланса, государственного бюджета, корпоративного и государственного долга экономически отсталых государств. В конечном итоге существует угроза подрыва всех негативных экономических и социальных последствий.[16]

Именно такая ситуация еще до начала мирового финансового кризиса складывалась в зоне евро, что подтверждают данные международной статистики. Обратимся к анализу этих данных.

Страны еврозоны, которые в настоящее время испытывают серьезные экономические трудности и которые чаще всего определяются как кандидаты на дефолт государства, имеют самый большой общий отрицательный торговый баланс. Так, дефицит внешней торговли Греции в 2017 году достиг 9,6% ВВП страны, Португалии - 8,2%, Испании - 7,6%. В то же время торговля внутри самой Зоны внесла существенный вклад в такие негативные результаты: отрицательное сальдо Греции составило 6,6%, Португалии - 6,7% и Испании - 3,1%. Другими словами, искажения в обмене результатами деятельности этих стран и их неконкурентоспособность проявляются в основном в контексте валютного союза.[12]

Страны-лидеры, которым удалось увеличить свой торговый профицит в результате использования своих конкурентных преимуществ, здесь иные. Германия, Ирландия, Люксембург и Нидерланды - четыре государства, которым удалось максимизировать выгоды от присоединения к Зоне. Для них неограниченная конкуренция в ее контексте, очевидно, послужила очень благоприятным условием для роста.[15]

Торговый дефицит ведет к оттоку евро из страны. В результате возникают финансовые и долговые проблемы. Хотя не всегда возможно дать точную количественную оценку воздействия торгового дисбаланса на финансы из-за множества факторов, влияющих на финансовое положение любой страны, существует определенная корреляция, особенно для стран, находящихся в трудной ситуации.[13]

В 2015 году, когда мировой финансовый кризис достиг своего апогея, почти во всех странах (включая Германию и Францию) был отмечен довольно высокий уровень государственного дефицита, который превысил порог, установленный в еврозоне, на 3% ВВП. , Однако самые высокие уровни наблюдались в Греции, Испании, Португалии и Ирландии. Среди этих стран Греция оказалась самой проблематичной, поскольку дефицит бюджета здесь в течение довольно длительного периода значительно опередил правило. В результате накопился значительный государственный долг.

Исходя из этого, а также из-за низкой уверенности частных инвесторов в слабой экономике Греции, возникли проблемы с финансированием долга на рынке капитала. В Греции была потребность в помощи через приток средств из нерыночных финансовых институтов ЕС, а также международных финансовых институтов по всему миру.[16]

Уровень задолженности стран еврозоны характеризуется следующими элементами. Именно Греция является основным должником в еврозоне. Сумма долговых обязательств Греции перед частными инвесторами, другими государствами и международными финансовыми институтами в 2015 году достигла чрезвычайно высокого значения -125% ВВП, превысив пороговое значение, установленное в Зоне, на 60% ВВП. В абсолютном выражении его задолженность составила почти 300 миллиардов евро, из которых 53 миллиарда пришлось выплатить в 2017 году.[17]

Проблема усугубляется тем, что долговые проблемы Греции устарели: с 2016 года страна всегда имела чрезвычайно высокий долг, превышающий 100%. Это показывает, что долговой кризис в Греции не имеет ничего общего с глобальной рецессией. Это связано с фундаментальными постоянными причинами. И эти причины основаны на относительно низкой рентабельности и конкурентоспособности национальной экономики.

По некоторым прогнозам, другие страны еврозоны, упомянутые ранее, также могут столкнуться с проблемой надвигающегося дефолта, в частности Португалия.[15]

Ситуация в Ирландии иная. Его финансовые проблемы полностью связаны с глобальным кризисом и вовлечением государства в ипотечное финансирование. В результате страна имела в 2017 и 2018 годах. Вторым по величине из стран еврозоны является дефицит государственного бюджета. В то же время в предыдущие годы дефицит не превышал постоянных цен. В результате государственный долг Ирландии не вышел за рамки, установленные в Европейском союзе, и колебался в пределах 20-45% за последние 10 лет. Сильное финансовое положение Ирландии объясняется ее высококонкурентной экономикой. В этой области он постепенно приближается к лидерам еврозоны, и по некоторым критериям он уже окончен.[16]

Как видите, накануне кризиса Ирландия по-прежнему имела чуть более высокую производительность труда, чем ее средний уровень, и в то же время была бесспорным лидером в экспорте высокотехнологичной продукции. Совершенно иная ситуация сложилась в южной Европе, включая Италию. Здесь почасовые показатели производительности труда значительно ниже средних. Значительно меньше (в 2-3 раза), чем в ведущих союзных странах, а часть экспорта связана с высокотехнологичной продукцией. В результате, в целом, юг Европы теряет конкуренцию с севером, что является одной из причин обострения его финансовых проблем.

Отмеченное обстоятельство нередко игнорируется (в лучшем случае относится ко второму плану анализа) даже в весьма серьезных исследованиях, посвященных европейской интеграции. Чаще превозносятся известные преимущества Зоны, с которыми связывают создание благоприятных условий для экономического роста и совершенствования на этой основе социальной среды. Среди этих преимуществ, как правило, называется снижение предприятиями и покупателями трансакционных издержек за счет использования расчетов в единой валюте.[16]

Также отмечается, что зона позволяет снизить волатильность обменного курса, подкрепленную мощью единого центрального банка и значительными совокупными валютными резервами, и это дает победу компаниям, занимающимся внешнеэкономической деятельностью.

Наконец, валютный союз также предоставляет возможность улучшить доступ корпораций к интегрированному европейскому рынку капитала и удерживать инфляцию на достаточно низком уровне, следуя довольно жесткой монетарной политике, общей для всех стран.

Все эти преимущества, конечно, играют свою роль, но в некоторой степени. Ведь нужно помнить, что они реализуются, когда в стране есть конкурирующие производственные предприятия. В странах, где конкурентоспособность недостаточна, единая денежно-кредитная политика, как уже было сказано, становится неблагоприятным фактором, поскольку она не позволяет этим странам самостоятельно регулировать обменный курс и процентные ставки в целях защиты внутреннего производства, стимулирования экономический рост и проведение структурных преобразований.[16,18]

Наиболее выгодными условиями конкуренции в зоне евро являются Германия. Среди ведущих стран Европейского Союза она не отличается существенно ни с точки зрения почасовой производительности труда, ни доли высоких технологий в экспорте продукции. Тем не менее, ему удалось создать конкурентные преимущества перед Францией и другими странами Зоны благодаря относительному сокращению производственных затрат, связанных с трудовыми затратами компаний.

Другими словами, здесь при активном посредничестве правительства был достигнут определенный компромисс между бизнесменами и рабочими. Заработная плата на производстве существенно не выросла. В обмен на это компании не выводят свою продукцию за границу. В результате за последние 10 лет конкурентоспособность немецких товаров и услуг увеличилась на 25% по сравнению с другими странами еврозоны.[5]

Другим следствием этого процесса было то, что, учитывая более низкие производственные затраты и высокую конкурентоспособность, Германия не особенно заинтересована в снижении стоимости евро. Преобладающий преобладающий курс в зоне евро до сих пор не угрожает внутреннему производству Германии и в то же время позволяет сократить импорт сырья, оборудования и товаров народного потребления, произведенных за пределами валютного союза, то есть достичь этого путем снижения затрат. [15]

В то же время, переоцененный курс, конечно, вызывает проблемы в конкурентоспособности слабых стран еврозоны и по отношению к странам за ее пределами. В результате расширения торговли некоторых быстрорастущих компаний в развивающихся странах они были вынуждены восстановить свои позиции как на внутреннем, так и на мировом рынках.

Возникает законный вопрос: возможно ли изменить ситуацию в этой части мира? Находятся ли менее развитые периферийные страны еврозоны, в частности Греция и Португалия, ближе к уровню европейских лидеров по конкурентоспособности своей продукции?

Теоретически, конечно, способен. Ирландия, которая когда-то сильно отставала, смогла эффективно решить эту проблему, хотя и не с помощью американского капитала, который поставил ряд высокотехнологичных отраслей на свою территорию. Однако очевидно, что необходимые изменения в ближайшем будущем не удастся осуществить быстро, поскольку для этого потребуются не только фундаментальные экономические реформы, переход к новой модели экономического роста, но и во многих случаях изменение традиционного образа жизни, что, конечно, займет много времени.[19]

Нынешняя ситуация на мировых рынках капитала также не помогает решать проблемы периферии зоны. Сегодня движение производительного капитала больше сосредоточено на инвестициях в быстрорастущие экономики развивающихся стран, которые обеспечивают низкозатратное производство высококачественной и в настоящее время высокотехнологичной продукции.[10]

Наименее важную роль играют относительно низкие затраты на рабочую силу в странах с развивающимися рынками. Что касается еврозоны, то даже ее периферийная часть практически не может конкурировать в привлечении таких инвестиций.

Во-первых, из-за довольно высокого уровня жизни, сложившегося здесь, и, во-вторых, из-за завышения курса евро, что удорожает стоимость иностранных инвесторов в европейской валюте, связанных с капиталовложениями.

Из вышеизложенного можно сделать следующие выводы. Участие в зоне евро особенно благоприятно для тех стран, которые, несомненно, имеют конкурентные преимущества по сравнению с другими странами-участницами. Для них устранение барьеров для конкуренции способствует быстрому завоеванию рынков менее развитых стран путем устранения их неконкурентных отраслей и развития их собственной экономической мощи. Это усугубляет экономическое положение периферийных государств, повышает безработицу, что отчасти обременяет государственные бюджеты, а отчасти приводит к увеличению трудовой миграции, обеспечивая рабочую силу для растущих потребностей развивающихся стран в основных странах Зоны.[18]

Таким образом, выигрыш одних участников валютного объединения оборачивается проигрышем для других, что, по нашему мнению, и является фактором, который ослабляет единство Зоны, усиливает присущие ей коллизии. Возрастают предпосылки ее дезинтеграции.

Что может сделать Европейский Союз для предотвращения распада? Радикальным решением было бы устранить противоречие, обсуждавшееся ранее. Для этого необходимо устранить экономическую и финансовую изоляцию отдельных стран Союза, а именно создать единую систему финансирования, соответствующую использованию единой валюты.

Мы говорим о преобразовании зоны евро в федеративное государство (некоторые Соединенные Штаты Европы), в котором единая валюта будет дополнена единым полным бюджетом, а субсидируемый характер более слабых национальных экономик, таких как сегодня или Германия, будет легализован. с перераспределением доходов бюджета страны.[13,14]

Однако еврозона не готова к такому ряду событий. Сильные страны не собираются субсидировать слабых. Они поглощают рынки и доходы, которые, если эти рынки защищены, может получить регион, но не намерен делиться этими доходами. Об этом свидетельствуют многочисленные заявления, сделанные лидерами западноевропейских стран, а также очень скромный и существенно не увеличивающийся по отношению к ВВП общий ВВП Европейского союза, который в течение многих лет составлял около 1% против эта сумма.[15]

Они не содержат положений и программ развития ассоциации, которые внушают оптимизм в этом отношении. И наличие населения нескольких государств, которые отклонили проект Конституции ЕС во время процесса голосования, что может стать реальным шагом на пути к федеративному устройству в Европе, говорит о многом. Возможность создания федерации в отдаленном будущем также следует рассматривать как еще более иллюзорную, учитывая националистические тенденции в Западной Европе.

Одним из менее радикальных способов является оптимизация зоны, что предполагает удаление относительно слабых экономических государств из состава участников. Но этот путь невозможен в ближайшем будущем по ряду причин. Во-первых, потому что правила выхода из зоны не определены юридически, так как пока в этом нет необходимости.

Во-вторых, такой выход в некотором смысле означал бы провал политики ЕС, которая стремится объединить как можно больше европейских стран, независимо от уровня их экономического развития, включая приверженность бывших стран ЦВЕ политике. и экономическая траектория Советского Союза, а значит и России.[16]

Начало обратного движения создало бы совершенно другую политическую атмосферу в Европе, показав, что интеграция отнюдь не является необратимой и что, в принципе, ее частичная или даже полная дезинтеграция в форме возвращения отдельных государств к независимой денежно-кредитной политике и возможно при определенных условиях его собственная валюта.

В-третьих, оптимизация не является экономически выгодной для ведущих стран Европейского Союза, так как расходы предприятий, расположенных на их территории, возрастут в результате расширения торговли в регионе.

В-четвертых, страны самой периферии не готовы ставить вопрос о выходе из зоны и Евросоюза. Хотя для тех неконкурентных государств со значительным дефицитом баланса было бы целесообразно отказаться от вступления в валютный союз. Кроме того, сложный фактор не позволяет им сделать такой шаг. Здесь представлена роль собственной пропаганды и международных СМИ, показывающая в основном позитивную роль клуба. И позиция правящих элит региона, которые связывали свои политические и экономические интересы с политическими кругами Запада и великой европейской столицы. И наивные надежды населения на то, что членство в Европейском Союзе и использование единой валюты, которая все еще существует, быстро достигнет того же уровня жизни, что и в Германии или Франции, которая не понимает, что это достижение во многом зависит от экономический рост, при котором союз может оказать негативное влияние из-за недостаточной конкурентоспособности экономически отсталых государств и возможной неадекватности единой денежно-кредитной политики в конкретных условиях развития им.[15,16]

Таким образом, вполне обоснованным является предположение о том, что в обозримой перспективе не произойдет ни возникновения "Соединенных Штатов Европы", ни оптимизации зоны евро, а будут применяться (и уже применяются, как известно) паллиативные меры, с одной стороны, не нарушающие финансово-экономическую обособленность стран-участниц Зоны, а с другой стороны, не касающиеся вопросов выхода из нее тех или иных государств. Такие меры не затрагивают коренных причин дисбалансов, а лишь пытаются воздействовать на их последствия с целью смягчения и недопущения финансовых дефолтов.

Все эти меры сводятся в основном к двум основным формам: либо к оказанию финансовыми структурами Евросоюза временной финансовой поддержки проблемным странам на условиях возвратности выделенных средств (т. е. путем предоставления займов), либо к осуществлению определенных мер воздействия с тем, чтобы заставить эти страны сокращать бюджетные расходы, т. е. принудить их, по сути, к "затягиванию поясов". [10,16]

Первый тип мер включает в себя: приобретение Европейским центральным банком долгов, облигаций государств-членов зоны, продление долгосрочных займов на срок до 20 лет, уже выданных займов, недавнее создание Временного фонда финансовой стабильности, кредитование слабых стран; создание и запуск операций в 2013 году на постоянной основе Европейского фонда финансовой стабильности для поддержки евро и добавление соответствующей правовой базы в форме записи в статье. 125 Лиссабонского соглашения об изменениях, позволяющих участникам зоны оказывать друг другу финансовую помощь.[11]

В частности, вторым типом мер являются: введение и внедрение института антикризисного управления, предложенного и обсужденного в Европейском союзе, что позволит агентству управлять долгом и бюджетами стран, находящихся в затруднительном положении. укрепление Брюсселя, что позволяет ему координировать национальные бюджеты стран-членов ЕС, то есть предоставление рекомендаций о том, как снизить риски в случае растущего дефицита, применение предусмотренных в Еврозоне штрафов в виде штрафов за несоблюдение о размере бюджетного дефицита и государственного долга, связывая кредитование стран региона с осуществлением ими мер, предложенных Европейским союзом обеспечение финансовой стабильности и т.д. [15]

Утешительный характер этих мер означает, что Зона будет на неопределенный период (до тех пор, пока проблема не будет в основном решена) содержать повторяющееся противоречие, особенно когда глобальные финансовые кризисы вновь и вновь возникают в форме обострения финансовых проблем. из более слабых государств-членов и союза, чтобы вернуться, чтобы обсудить вопросы о том, как сохранить монетарное единство.

Сравнивая сложные интеграционные процессы в еврозоне и их перспективы, следует отметить, что в последние годы на открытые пространства СНГ открылась весьма позитивная тенденция восстановления финансового пространства, разрушенного недобросовестными и некомпетентными действиями его лидеров. Советский Союз. [7,17]

Создание Таможенного союза тремя основными республиками СНГ - Беларусью, Казахстаном и Россией - является очень важным шагом в этом направлении. Если Кыргызстан и Украина присоединятся к Таможенному союзу, который правящие круги Запада пытаются предотвратить от необоснованных обещаний процветания путем вступления в Европейский Союз, ситуация резко изменится: единое таможенное пространство расширится объединенного соединения.

Следующим разумным этапом интеграции в рамках СНГ может стать введение единой валюты в денежный оборот стран, входящих в таможенный союз. В то же время для стран СНГ введение единой валюты является более органичным актом, чем ее использование в еврозоне.[10]

Дело в том, что экономика стран СНГ на протяжении многих лет формировалась как единый экономический механизм, включая территориальное разделение труда. В результате на транснациональном уровне были созданы взаимодополняющие экономические комплексы, которые в целом сохранили свое значение на сегодняшний день. Это, а также тот факт, что четыре из сильнейших экономик СНГ имеют примерно одинаковый уровень экономического роста, указывает на то, что весьма вероятно, что на его базе будет создана оптимальная валютная зона, которая может стать важным фактором для экономики. социально-экономический прогресс региона.

Заключение

При всех своих проблемах и неурядицах Европа тем не менее не сбивается со взятого курса, и ее превращение в некое подобие Соединенных Штатов Европы – вопрос времени. К строительству общеевропейского дома подключаются практически все страны и народы континента, и грядущий век будет ознаменован переходом Европы в совершенно новую ипостась – в мощное многонациональное государственное образование.

В этот новый конгломерат впишется до тридцати государств – почти вся Восточная Европа (первой скорее всего будет Украина), островные субъекты в Средиземноморье и, видимо, Турция. Однако в этом союзе равноправных партнеров будут главенствовать и задавать тон четыре ведущих лидера - Германия, Франция, Великобритания, Италия. Это очевидно и сейчас. Ведь в столицах этих стран вырабатываются все кардинальные решения для последующего их одобрения остальными. Но дело сделано - для попавших однажды в Евросоюз обратного хода нет.

Все сконструировано таким образом, что вне этой коалиции добровольно согласившихся вступить в нее стран ни одна из них существовать не сможет – страна-диссидент обречена на неминуемую гибель.

В итоге объединенная Европа, крепко стянутая обручами взаимных обязательств и единых для всех правил поведения во внутренней жизни и внешних делах, по своей мощи и влиянию может стать чем-то более значимым, чем сверхдержава. Она имеет шанс обрести ведущее, главенствующее место в мире.

Что же касается самой Европейской валюты, то, на мой взгляд, тут много противоречий. Как уже было сказано ранее, Единая Европа – это множество государств с глубокими традициями. Введение евро, таким образом уничтожает все традиционные валютные связи. Франки, марки, фунты стерлингов. Теперь это всё в прошлом, но в сознании многих людей ещё долгое время будут оставаться истинными национальными валютами.

Список литературы

- Антановский Т.Р. Валютный рынок и валютное регулирование. – М.: Бек, 2016.

- Артемов Н.М. Валютные рынки. – М.: ГУП, 2016.

- Газизулина И.А. «Механизм развития интеграции в рамках СНГ в аналогии с процессом формирования Европейского союза» в сборнике Финансово-банковская наука: материалы Заоч. Междунар. Конференции/под ред.Г.М.Тарасовой; Новосиб.гос.ун-т экономики и управления. - Новосибирск: НГУЭУ, 2017.

- Шмырева А.И «О состоянии мировой валютной системы» в сборнике : Банковские системы и финансовые рынки в условиях экономической асимметрии экономики; Материалы IV Банковского форума. Новосибирский государственный университет экономики и управления, Сибирский филиал ОАО «Промсвязьбанк» г.Новосибирск, ОАО КБ «Акцепт», Мэрия г.Новосибирска, Представительство Агентства по страхованию вкладов в Сибирском федеральном округе/ под.ред. Г.М.Тарасовой. – Новосибирск: НГУЭУ, 2017.

- Евро - валюта "Соединенных Штатов Европы" / М. Погорелый // Ревизор 2016г. №9

- Нужна ли Европе общая валюта? // Открытый урок 2016г.

- Зарубежные финансовые рынки в 2016г./БИКИ №39(9587). Зарубежные финансовые рынки в 2015г./БИКИ №40(9588).

- О перспективах развития стран Европы/БИКИ №27(9575)2015г.

- О проблемах дальнейшего развития Еврозоны/БИКИ №47(9595),2014г.

- О финансовом кризисе в ЕС/БИКИ №105(9652),2013г.

- О финансовом кризисе в ЕС/БИКИ №106(9653),2010г.

- .Эксперты МВФ о перспективах развития стран экономики Европы/БИКИ №62(9610) 2014г.

- The QE 2/Обзор основных экономических тенденций/29 июля-18августа 2013г.

- The QE 2/Обзор основных экономических тенденций/19сентября-10октября 2014г.

- The QE 2/Обзор основных экономических тенденций/11октября-13ноября 2015г.

- Интернет. WWW: http://www.europa.eu.ru

- http://www.euro.eu.ru

- http://www.eubasics.ru

- Страхование и его роль в развитии экономики (Социально-экономическое значение страхования)

- Основные функции профсоюзов

- Роль мотивации в поведении организации (Теоретические аспекты мотивации персонала в современной организации)

- Проектный контроллинг (Теоретические аспекты контроллинга как одной из форм современного управления проектами)

- Анализ коммерческой деятельности спортивной организации на примере PBT Chicago Bulls

- Факторы, влияющие на формирование качества продовольственных/непродовольственных товаров

- Органы нотариального сообщества: федеральная нотариальная палата, нотариальная палата субъекта РФ (Понятие и полномочия нотариальной палаты субъекта)

- Защита права собственности (Характеристика права собственности и его защиты)

- Понятие и виды наследования (Наследование по закону и завещанию)

- Проблема соотношения обучения и развития в отечественной и зарубежной психологии

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

- Организация страхового дела в РФ (Государственное регулирование страховой деятельности в Российской Федерации)