Страхование и его роль в развитии экономики (Экономическая сущность страхования)

Содержание:

Введение

Страхование зародилось в глубокой древности как ответная реакция человека на действие стихийных сил природы и прочие неожиданные события, выражающиеся в ущербах, убытках, упущенной выгоде и т.д. С тех времен, на протяжении многих веков, страхование используется как эффективный инструмент обеспечения экономической безопасности граждан, субъектов коммерческой и некоммерческой деятельности, государства в форме осуществления страховых выплат, предназначенных для компенсации неблагоприятных последствий от реализации самых разных рисков. Благодаря страховым выплатам обеспечивается быстрое восстановление причиненных страховым риском потерь, что позволяет обеспечить стабильность достигнутого уровня благосостояния экономических субъектов и непрерывность их деятельности.

Научно-технический прогресс неизбежно приводит к расширению системы рисков, их усложнению, что, в свою очередь, является важным фактором эволюции страховой системы, ведет к появлению новых видов и форм страхования, в связи с чем социально-экономическая роль страхования только повышается.

Однако, несмотря на объективные предпосылки к развитию страхового сектора национальной экономики и повышению его роли, далеко не все страны имеют развитую страховую отрасль и в полной мере используют потенциальные возможности страхования для обеспечения защиты от рисков и стимулирования экономического роста. В большей степени потенциал страхования реализован в экономически развитых странах (США, Великобритания, Германия, Франция и т.д.), для которых характерен высокий уровень развития и востребованности страхования. Но большая часть стран мира нуждается в повышении уровня развития национальной страховой отрасли и ее социально-экономического значения.

Таким образом, актуальность темы курсовой работы обусловлена необходимостью исследования характера и механизма влияния системы страхования на развитие национальной экономики в современных условиях, а также определения возможностей повышения прикладного значения и роли страхования.

Цель курсовой работы – охарактеризовать многогранную роль страхования и определить возможности ее повышения в развитии российской экономики.

Руководствуясь поставленной целью, в работе были последовательно решены следующие задачи:

- раскрыть экономическое содержание страхования;

- охарактеризовать организационно-правовые основы функционирования страхового рынка и порядок взаимодействия его участников;

- раскрыть функции страхования и его социально-экономическую роль;

- провести анализ современного состояния российского страхового рынка в разрезе его основных сегментов и выявить роль страхования в развитии экономики на современном этапе;

- определить основные направления и дать конкретные рекомендации по повышению роли национальной страховой системы в развитии российской экономики.

Объектом курсовой работы выступает национальная страховая система.

Предмет курсовой работы – роль страховой системы в развитии национальной экономики, факторы и инструменты ее повышения.

Теоретическую основу работы составили: научная и учебная страховая литература, нормативно-правовые акты Российской Федерации, Центрального Банка РФ, материалы периодических изданий, конференций. Исследованием страховой системы и ее роли занимались многие российские ученые, среди которых особо стоит отметить В.В. Шахова, Е.В. Коломина, Л.А. Орланюк-Малицкую, Г.В. Чернову, Р.Т. Юлдашева и др.

Информационная база работы представлена статистической отчетностью Росстат и Центрального Банка РФ.

Методологической основой работы стали общенаучные методы и приемы: принцип логического и системного анализа и синтеза, методы индукции и дедукции, методы сравнительного анализа, группировки, графических изображений, обобщения и формализации.

Структурно курсовая работа состоит из введения, трех глав, заключения, списка использованных источников.

В первой главе работы рассмотрены теоретические основы страхования как инструмента обеспечения устойчивого развития экономики, в частности, раскрыто его экономическое содержание, организационно-правовые основы, функции и задачи, методические подходы к анализу его роли.

Во второй главе представлены результаты анализа современного состояния и тенденций развития страхования в России, дана оценка выявленным изменениям, обобщены проблемы и сделаны итоговые выводы о роли страхования в развитии российской экономики.

В третьей главе определены перспективы развития национальной страховой системы и повышения ее роли в экономическом развитии страны.

1. Теоретические основы страхования как инструмента обеспечения устойчивого развития экономики

1.1. Экономическая сущность страхования

Термин «страхование» знаком абсолютно всем, но его значение может быть разным, исходя из контекста. Проведенный обзор литературных источников позволил выявить наличие многочисленных трактовок страхования, при этом следует согласиться с авторами, указывающими на многоаспектный характер страхования, который и приводит к наличию различных дефиниций данного термина[1]. Страхование можно определять как экономическую и правовую категорию, как инструмент управления риском (с позиции потребителей), как вид деятельности специализированных компаний (в качестве синонима термина «страховое дело»).

В целях раскрытия его экономической сущности обратимся к определению, сформулированному одним из основоположников отечественной теории страхования. По мнению Рейтмана Л.И., «страхование выступает как совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного чрезвычайного и иного ущерба предприятиям и организациям или для оказания денежной помощи гражданам»[2].

Другие авторы дают более широкое определение: «страхование представляет собой систему экономических отношений, включающую совокупность форм и методов целевых резервов, их формирование и использование для возмещения ущерба»[3].

В большей степени раскрыта сущность страховых отношений, по нашему мнению, в следующем определении: «Страхование – это система отношений, связанная с защитой имущественных интересов физических и юридических лиц специализированными организациями – страховыми компаниями – за счет страхового фонда, сформированного из вкладов учредителей (акционеров), из взносов страхователей (премии) и иных средств, из которого возмещаются убытки, понесённые страхователями в результате страховых случаев»[4]. Однако данное определение содержит неточность, заключающуюся в отнесении собственного капитала страховщиков к страховому фонду.

Наиболее полное определение страхования с организационно-экономических позиций дано Сплетуховым Ю.А.: «Страхование — это такой способ организации и финансирования страховой защиты, который осуществляется за счет взносов, уплачиваемых каждым участвующим в страховании лицом в страховую организацию, с целью получения от нее плательщиками взносов или лицами, в чьих интересах они были уплачены, выплат в случае наступления предварительно оговоренных случайных событий, нанесших материальные потери»[5].

Обобщая приведенные трактовки, можно сделать вывод, что страхование представляет собой совокупность общественных отношений, связанных с образованием за счет взносов лиц, заинтересованных в страховой защите (страхователей), страхового фонда и использованием его на выплаты им в случае наступления заранее оговоренных, случайных и, как правило, негативных событий. Страховой фонд создается только в денежной форме за счет взносов большого круга участников – предприятий, учреждений, граждан, заинтересованных в обеспечении страховой защиты и называемых страхователями. При возникновении у страхователя потерь, заранее оговоренных в договоре между страховщиком и страхователем, страховщик производит ему выплату за счет средств страхового фонда в соответствии с договорными обязательствами. Таким образом, данный метод страховой защиты весьма эффективен, так как в рамках страхового фонда происходит перераспределение ущерба, убытки как бы раскладываются на всех участников (страхователей) и не ложатся тяжелым бременем только на лицо, понесшее их.

Аналогичное определение, раскрывающее суть и механизм действия страхования, прописано в Федеральном законе «Об организации страхового дела в Российской Федерации»: «Страхование – отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков»[6]. Сразу стоит отметить, что защита интересов страхователей (выгодоприобретателей) может быть осуществлена (в зависимости от характера страхуемого риска) в двух формах: в компенсационной форме (денежная выплата) либо сервисной форме (поставка оговоренной услуги в натуральной форме, например, лечение, ремонт и т.д.).

Страховые отношения осуществляются в форме страховой услуги на основе заключенного договора страхования между страховщиком и страхователем. Страхователь – это юридическое или дееспособное физическое лицо, имеющее страховой интерес и вступающее в правоотношения со страховщиком в силу закона или на основе договора. Страховая услуга заключается в предоставлении страхователю (выгодоприобретателю) гарантии осуществления денежной выплаты определенного размера при наступлении оговоренных в договоре событий (страхового случая). Также к участникам страхования относятся застрахованный (лицо, чья жизнь и здоровье являются объектом страхования) и выгодоприобретатель (получатель страховой выплаты).

К основополагающим принципам страхования относятся: 1) наличие страхового интереса; 2) соответствие страхового риска установленным критериям; 3) эквивалентность[7].

Принцип наличия страхового интереса требует личной материальной заинтересованности страхователя в заключении договора и получении страховой выплаты.

Принцип страхуемости риска требует его соответствия ряду критериев: 1) риск как событие является предполагаемым и вероятным, но его наступление должно носить объективный случайный характер; 2) наступление страхового случая не должно быть связано с волеизъявлением страхователя или иного заинтересованного лица; 3) факт наступления страхового риска как события должен быть неизвестен в пространстве и времени; 4) последствия реализации риска должны быть объективно измеримы и иметь денежное выражение (финансовый характер потерь); 5) в отношении риска должна существовать совокупность однородных рисков, что позволит применить к нему закон больших чисел и принцип страховой компенсации; 6) необходимо располагать оценкой распределения ущерба, т.е. наличием количественных характеристик вероятностного распределения ущербов. Без оценки ожидаемого значения ущерба невозможно рассчитать плату за страховую услугу; 7) оценка максимально возможного ущерба – это критерий относительно финансовых возможностей конкретного страховщика. Страховое событие не должно носить катастрофический характер, т.е. не должно охватывать массу объектов, причиняя тотальный ущерб. Страховщики должны стараться в своей деятельности учитывать все эти критерии. К традиционно исключаемым из страхового покрытия рискам или редко страхуемым рискам относятся военные, политические, ядерные, систематические (спекулятивные) риски.

Принцип эквивалентности устанавливает, что должно соблюдаться экономическое равенство между совокупной суммой страховых премий (в части, предназначенной на формирование страхового фонда) и суммой страховых выплат за определенный промежуток времени (тарифный период).

Для раскрытия содержания страхования также важно охарактеризовать его возможные формы и виды. Страховые отношения очень разнообразны, их можно классифицировать по различным критериям, к основным из которых относятся:

- форма проведения: обязательное и добровольное страхование. Главным их отличием является свобода волеизъявления сторон, вступающих в правовые страховые отношения. В случае обязательного страхования она отсутствует, так как действует юридическое принуждение через положения федеральных законов (или Гражданского кодекса как установлено в отношении заложенного имущества (статья 343))[8]. В России в настоящее время в обязательной форме проводятся: обязательное социальное страхование, обязательное государственное страхование жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц, обязательное страхование гражданской ответственности владельцев транспортных средств, обязательное страхование гражданской ответственности владельцев опасных объектов, а также обязательное страхование гражданской ответственности перевозчиков по пассажирским перевозкам. Также с 2003 года поводится обязательное страхование банковских вкладов. Все остальные случаи заключения договоров страхования будут относиться к добровольной форме проведения страхования;

- форма организации страхования: обязательное социальное страхование (ОСС) и прочее страхование. Отличие ОСС в том, что такое страхование проводится в интересах общества и касается защиты населения от действия социальных рисков, при этом объем страховых гарантий установлен на относительно низком уровне. Данная сфера отношений регулируется специальной нормативно-правовой базой и реализуется посредством функционирования специально созданных государственных фондов: Пенсионного фонда России, Федерального и территориальных фондов обязательного медицинского страхования, а также Фонда социального страхования РФ. Принципы проведения ОСС имеют существенные отличия, в частности, государство выступает гарантом по обязательствам в системе ОСС;

- объект страхования: с этих позиций страхование подразделяют, прежде всего, на личное и имущественное. Также страхование классифицируется на три отрасли (личное, имущественное и страхование ответственности), подотрасли и виды страхования;

- характер страховых обязательств: страхование жизни (обязательства имеют, как правило, рисково-накопительный характер) и виды страхования иные, чем страхование жизни (обязательства имеют только рисковый характер)[9];

- категория страхователей: страхование физических лиц, страхование юридических лиц и страхование прочих субъектов.

Стоит отметить, что существуют и другие критерии классификации страховых отношений, но в аспекте темы данной курсовой работы они не имеют существенного значения.

Подводя итоги, отметим, что страхование представляет собой совокупность общественных отношений, связанных с образованием за счет взносов страхователей страхового фонда и использованием его на выплаты им в случае наступления заранее оговоренных, случайных и, как правило, негативных событий. Страховщики оказывают страховые услуги на основе заключения договоров страхования, устанавливающих их обязанность произвести денежную выплату (либо услугу в натуральной форме) при наступлении оговоренных событий. Данный метод защиты интересов эффективен благодаря перераспределению риска (ущерба) между многочисленными страхователями. Важными критериями классификации страховых отношений являются форма проведения и организации, а также объекты страхования.

1.2. Функции и роль страхования

Экономической сущности страхования соответствуют его функции, выражающие общественное назначение данной категории. Вопрос о функциях страхования является дискуссионным, мнения ученых разнятся на счет их названий и количества. Наиболее обоснованной представляется точка зрения о наличии трех функций страхования[10]:

1) защитная (компенсационная) функция. Она отражает основное предназначение страхования, поскольку все его виды направлены на защиту от последствий реализации риска в виде денежной компенсации. С помощью заключения договора страхования обеспечивается снижение риска некомпенсированных потерь страхователя (застрахованного, выгодоприобретателя);

2) предупредительная (превентивная) функция. Её действие обусловлено заинтересованностью страховщика в снижении уровня страхового риска, в связи с чем он предпринимает ряд действий, направленных на предупреждение страхового случая или минимизацию его последствий. Во-первых, это может быть требование проведения страхователем каких-либо профилактических мероприятий до заключения договора страхования (например, установка электронной противоугонной системы на автомобиль). Во-вторых, это четкое указание в договоре на обязанности страхователя соблюдать меры безопасности. В-третьих, прямое финансирование страховщиком каких-либо превентивных мер (например, оплата вакцинации застрахованных по добровольному медицинскому страхованию сотрудников предприятия в период ожидания эпидемии гриппа). В-четвертых, крупнейшие страховщики финансируют прикладные исследования в области риск-менеджмента (например, связанные с ранним оповещением о землетрясениях и ураганах). Данная функция также связана с деятельностью страховых брокеров, оказывающих клиентам услуги в области риск-менеджмента[11];

3) инвестиционная функция. Она обусловлена тем, что страховщики в процессе страховой деятельности аккумулируют большой объем денежных средств, который вместе с собственным капиталом размещается в различные объекты инвестиционных вложений. Большое макроэкономическое значение данной функции объясняется тем, что аккумулированные страховщиками страховые платежи служат мощным источником инвестиций в национальную экономику. Большой инвестиционный потенциал страхования обусловлен проведением долгосрочных видов страхования и, прежде всего, страхования жизни. Совокупный оборот современного мирового страхового рынка достигает более 4,3 трлн. долл. ежегодно. Около 60% из этих поступлений приходится на договоры страхования жизни. Совокупные страховые резервы европейских страховщиков – более 3 трлн. евро, из которых 80% приходится на компании, занимающиеся страхованием жизни.

Если страхование в стране развито, то совокупное действие функций страхования обуславливает его большое социально-экономическое значение, и вполне обоснованно страховую отрасль называют стратегическим сектором экономики. Заинтересованность каждого государства в наличии развитой страховой отрасли и страхового рынка связана с тем, что:

- личное страхование (как рисковое, так и накопительное) позволяет обеспечить защиту населения и сгладить последствия реализации социальных рисков, что облегчает выполнение государством функции социальной защиты населения. Более высокий объем и качество страхового обслуживания содействуют повышению уровня жизни, улучшению состояния здоровья населения, соответственно выше становится трудовой потенциал – важный фактор обеспечения экономического роста;

- имущественное страхование позволяет восполнить материальные потери страхователей, как физических, так и юридических лиц, и тем самым, обеспечивает сохранение достигнутого уровня жизнедеятельности, непрерывность деятельности предприятий и их лучшее финансовое положение за счет возмещенных убытков, что в итоге снижает нагрузку с расходной части государственного бюджета по поводу финансовой поддержки пострадавших, а также способствует пополнению доходной части госбюджета за счет более полного сбора налогов;

- страхование ответственности защищает интересы не только страхователей, но и потерпевших, и тем самым, облегчает выполнение государством функции обеспечения правопорядка. Потерпевшие с помощью страхования быстро получают возмещение и не ведут долгих судебных тяжб с виновниками ущерба, для которых эффект страхования также заключается в защите материального положения в пределах лимитов ответственности;

- собственные средства страховщиков и средства страховых резервов являются важным внутренним источником долгосрочных инвестиций в национальную экономику.

Во многих отраслях рыночной экономики страхование является необходимой предпосылкой экономического роста, его составной компонентой[12]. Все больше возрастает роль страхования предпринимательских рисков. Реализация многих инвестиционных проектов, особенно в новых сферах жизнедеятельности человека, становится вообще невозможной без страхования по причине своей высокой рискованности. Страхование является обязательным элементом разрабатываемых бизнесом комплексных программ управления рисками. Современные предприятия, не экономящие денег на страховании, рассматривают его способом бюджетирования убытков. Заключая договоры страхования, они переводят непредсказуемые, случайные потери в разряд планируемых за счет заранее известной величины страховой премии.

Современный этап мирового экономического развития характеризуется сложными социально-экономическими процессами, одним из которых является формирование так называемой новой экономики. Новая экономика предъявляет новые требования к страхованию, которое является атрибутом современной социально-экономической системы и в определенной мере «зеркалом» ее развития.

Как верно отмечают Л.А. Орланюк-Малицкая и С.Ю. Янова, страховщики своей деятельностью ускоряют глобализацию, защищая имущественные интересы участников глобализационных процессов и участвуя в формировании глобального финансового рынка[13]. Страховой капитал – не пассивная составляющая, а активный участник глобализации. Он участвует в создании различных международных конгломератов и структур, сопровождает международные потоки капитала; способствует глобальному экономическому росту; смягчению социальных последствий демографических проблем; участвует в глобальной системе управления риском; стимулирует инвестиционную активность, в том числе за счет сбережений.

Характеризуя роль страхования, ученые, теоретики и практики, как правило, формулируют общие выводы, собственные умозаключения, подкрепляя их в отдельных случаях примерами, статистическими данными о произведенных страховых выплатах, доле возмещенного ущерба, инвестиционных потоках страховщиков. Следовательно, речь идет только об оценке уровня реализации защитной и инвестиционной функций страхования.

Оценить более широко и глубоко влияние функционирующей системы страхования на состояние и развитие экономики и ее субъектов довольно сложно, поскольку данное влияние носит опосредованный и косвенный характер. Среди известных нам работ, только в работе В.В. Чернова осуществлена попытка оценки влияния страхования на формирование инновационного потенциала экономики (ИПЭ) в качестве фактора её инновационного развития (ИРЭ)[14]. На основе использования метода анализа статистических и причинно-следственных связей в рамках глобальной вербально-логической модели данный автор, опираясь на результаты подобных исследований зарубежных ученых, провел проверку ряда выдвинутых гипотез касательно влияния страхования на развитие экономики. Судя по опубликованным автором результатам такого исследования, проведенного по статистическим показателям 84 стран мира, им были подтверждены следующие гипотезы:

- положительное влияние страхования на доступность венчурного капитала и кредитов, степень развитости финансового рынка, необходимого для ИРЭ;

- положительное влияние страхования на продолжительность жизни населения, способствуя ИРЭ;

- положительное влияние страхования на степень концентрации производства, монополизации экономики и в тенденции к повышению интенсивности конкуренции;

- положительное влияние страхования на эффективность бюджетных расходов государства, этичность корпоративного поведения в экономике и снижение экономических издержек преступлений и насилия.

При этом степень такого влияния находится в прямой зависимости от уровня развитости страхования в стране, определяемого, прежде всего, показателями плотности страховании (среднедушевая страховая премия) и проникновения страхования в экономику (соотношение совокупной годовой страховой премии и ВВП).

Не подтверждены гипотезы о влиянии страхования на «совокупную ставку сбережения, снижая её, в пользу более активного потребления в экономике», а также о влиянии «на совокупную ставку налогообложения в экономике, снижая её».

В отношении выдвинутой гипотезы о положительном влиянии страхования на рост ВВП Чернов В.В. сделал отрицательный вывод, указав, что такое влияние страхования является взаимообусловленным, т.е. имеет место тесная взаимосвязь между показателями. Однако по нашему мнению, отрицать на этом основании влияние страхования на рост ВВП необоснованно. Как защитная, так и инвестиционная, функции страховании способствуют предпринимательской активности, укреплению стабильности, росту благосостояния граждан и улучшению финансового состояния предприятий, что вносит весомый вклад в обеспечение устойчивого развития национальной экономики. Сложно переоценить влияние обязательного страхования банковских вкладов на обеспечение устойчивости банковского сектора как важного фактора, содействующего росту ВВП. В отсутствии такого страхования банкам было бы сложнее формировать свою ресурсную базу и обеспечивать ее непрерывный рост и стабильность.

Таким образом, в рыночных условиях роль страхования существенно повышается, и оно одновременно выступает как один из стабилизаторов экономической и социальной ситуации в стране и как одна из сфер экономики и бизнеса. Основное позитивное социально-экономическое воздействие страхования реализуется через защитную и инвестиционную функцию страхования, также не менее важна предупредительная функция. Развитый страховой сектор экономики способствует глобальному экономическому росту, смягчению социальных последствий демографических проблем, участвует в глобальной системе управления риском, стимулирует инвестиционную активность.

Далее перейдем к оценке роли страхования в развитии российской экономики. Не отрицая важной роли обязательного социального страхования и обязательного страхования банковских вкладов, акцент сделаем на тех видов страхования, которые осуществляют коммерческие страховщики, работающие на российском страховом рынке.

2. Оценка уровня развития и значения страхования в России

2.1. Современное состояние и тенденции развития страхования

В настоящее время страховые услуги в России оказывают около 200 страховщиков, тогда как еще 10 лет назад их количество доходило до 800. Сокращение количества страховых организаций обусловлено усилением надзорного контроля со стороны ЦБ РФ, а также сложностями обеспечения рентабельной работы страховщиков в непростых экономических условиях. Анализ данных ЦБ РФ показывает, что по итогам 2017 года услуги страхования жизни оказывали 30 страховщиков и около 200 страховых организаций и 12 ОВС оказывали услуги страхования «не жизни». В числе лидеров страхования следует назвать такие компании, как СОГАЗ, Сбербанк страхование жизни, ВТБ Страхование, Ингосстрах, Росгосстрах, РЕСО-Гарантия, АльфаСтрахование, ВСК[15].

Основой функционирования современных развитых и развивающихся рынков, включая российский, является добровольное страхование. Поскольку обязательное страхование ответственности в России, проводимое на страховом рынке коммерческими страховщиками, направлено, прежде всего, на защиту пострадавших в различного рода авариях, то при проведении анализа больший акцент сделаем на оценке состояния и развития добровольного страхования.

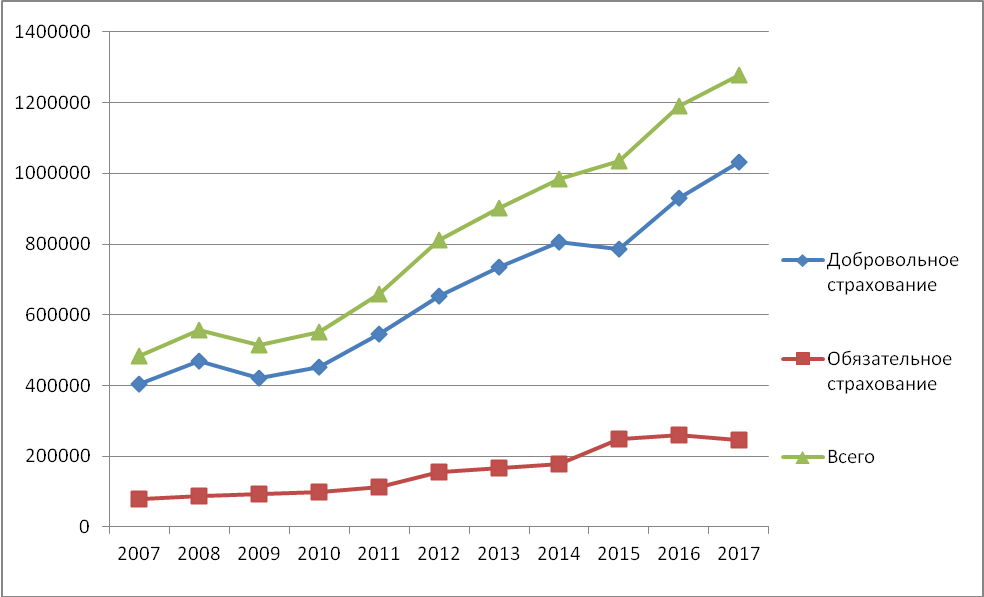

Добровольное страхование в России осуществляют все функционирующие страховые организации в России (за исключением страховых медицинских, специализирующихся только на ОМС). На основе значений годовой страховой премии, начисленной по добровольным и обязательным видам страхования, оценим динамику развития страхования в России в 2007-2017 гг. (приложение 1). Представленный график демонстрирует устойчивую поступательную динамику развития страхования, преимущественно за счет увеличения сборов по добровольному страхованию, в России за прошедшие 11 лет, с 2007 по 2017 год. За этот период объем годовой премии возрос с 484 млрд руб. до 1278 млрд руб., т.е. на 794 млрд руб. или 64%.

При этом сборы премий по добровольному страхованию возросли с 404 289 до 1 032 616 млн рублей, прирост составил 628 327 млн рублей или 155,4%[16]. При этом только 2 раза, в 2009 и 2015 годах наблюдалось снижение годового объема добровольного страхования, что было обусловлено резким ухудшением экономической конъюнктуры в эти года и характеризует высокую зависимость страховой отрасли, уровня спроса на добровольное страхование от состояния экономики. В 2009 году снижение составило 10,4% или 48,7 млрд руб., а в 2015 году – 2,4% или 19,3 млрд руб., т.е. статистические данные показывают, что мировой финансовый кризис 2008 года привел к более ощутимым отрицательным последствиям.

Во все остальные годы, представленные на рисунке, добровольное страхование демонстрировало устойчивый рост с темпом прироста годовой премии от 7,4 до 20,8%. При этом средний годовой прирост объема добровольного страхования в период 2007-2017 гг. составил 14,13%, что является, по нашему мнению, недостаточно высоким значением с учетом инфляционной составляющей.

Динамика обязательного страхования была умеренно положительной, что было связано с принятием в 2012-2013 гг. федеральных законов, вводящих новые виды обязательного страхования, а также повышением тарифов по ОСАГО в период 2013-2015 гг.

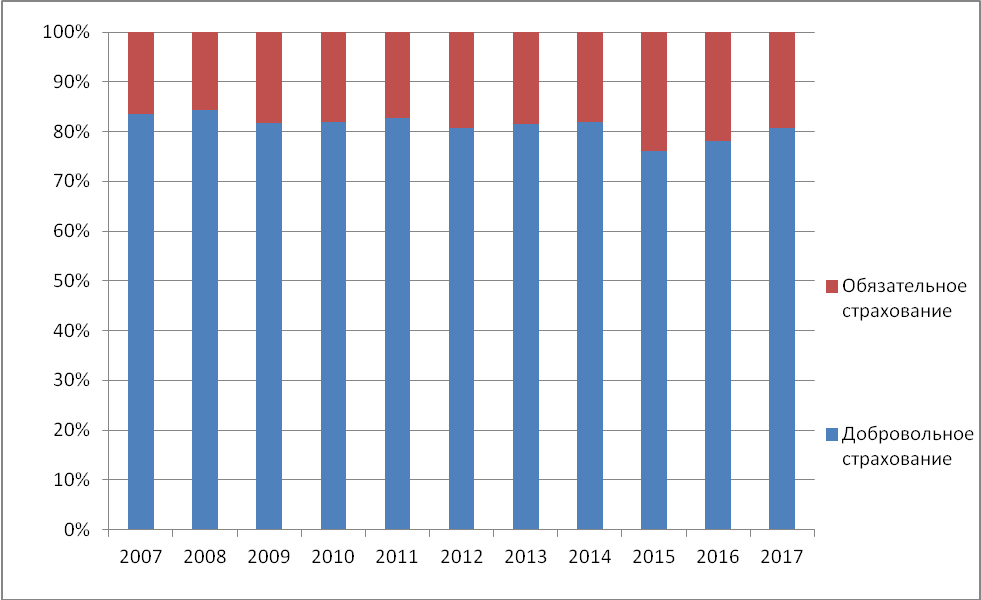

Уровень развития добровольного страхования в стране также оценивают по его соотношению с обязательным, или его доле в объеме совокупной страховой премии. В России значения этих показателей таковы, что позволяют положительно оценить распространенность добровольного страхования. В 2007 году доля добровольного страхования составляла 83%, на каждый рубль страховой премии по добровольному страхованию приходилось 20 копеек премии по обязательному страхованию. В 2017 году указанные значения составили 80,7% и 24 копейки соответственно, т.е. имело место их умеренное снижение. Соотношение добровольного и обязательного страхования можно проследить на рисунке, представленном в приложении 2. Наименьшая доля добровольного страхования зафиксирована в 2015 году (76%), когда кризис вызвал спад в добровольном страховании, а повышение тарифов по ОСАГО привело к существенному росту премий в обязательном страховании.

В «дорожной карте» программного документа «Стратегия развития страховой деятельности в Российской Федерации до 2020 года» было запланировано достижение в 2017 году целевого значения доли добровольного страхования в совокупной страховой премии 84,75%, но как выяснилось реальное значение (80,7%) существенно ниже из-за отрицательного влияния экономических и политических рисков на национальную страховую отрасль[17].

Дополним сделанные вывод с помощью двух аналитических показателей, позволяющих сравнивать уровень развития страхования с другими странами. Рассчитанные значения соотношения добровольного страхования и ВВП (показатель проникновения) и среднедушевой премии по добровольному страхованию (показатель плотности) представим в приложении 3.

Значения показателей отражают низкий уровень проникновения добровольного страхования в экономику России. В отдельных зарубежных странах значение данного показателя превышает 10%, а среднемировой уровень – не менее 5%. В России наивысшее значение показателя имело место в 2007 году (1,22%), после которого 4 года подряд значение показателя снижалось, достигнув 0,9% в 2011 году. Затем 3 года наблюдался умеренный рост показателя, до 1,02% в 2014 году. В настоящее время наметилась повышательная тенденция – рост уровня проникновения добровольного страхования, начиная с 2012 года. Однако достигнутое в 2017 году значение (1,12%) все еще ниже уровня 2007-2008 года.

Что касается плотности добровольного страхования, то значение этого показателя также сильно отстает от среднемирового уровня (не менее 450 долларов). При расчете данного показателя в российской валюте наблюдается положительная динамика: в целом за 11 лет плотность возросла с 2831 руб. до 7034 руб. на человека. Темп прироста показателя плотности составил 148,5%, что незначительно ниже темпа прироста страховой премии, отставание обусловлено влиянием умеренного роста численности населения в России (на 2,8%) после присоединения Крыма. Однако если определить значение данного показателя в долларах, то обнаруживается волнообразная динамика. Наибольшее значение показателя пришлось на 2013 год - 160,87 долларов на человека. Однако последовавшая девальвация национальной валюты обрушила значение показателя до 88 долларов, и сейчас он восстановился только до уровня 120,55 долларов на человека.

Таким образом, анализ этих 2 показателей привел к выводам:

1) о значительном отставании в уровне развития (популярности) добровольного страхования в России по сравнению со среднемировым значением;

2) об отсутствии существенной положительной динамики развития (роста популярности) добровольного страхования в период 2007-2017 гг.;

3) о наличии умеренной восстановительной динамики добровольного страхования в период 2016-2017 гг.

Оценить значение добровольного страхования для страхователей также позволяет анализ количества заключенных договоров, количества урегулированных страховых случаев, отказов в страховых выплатах, значения и уровня страховых выплат (приложение 4).

Динамика заключенных договоров добровольного страхования была разнонаправленной, но в целом за 6 лет произошел их рост на 55890,4 тыс. или 56,6%, что положительно характеризует процесс развития добровольного страхования среди населения.

Число урегулированных страховых случаев за этот же период возросло на 7950,9 тыс. или 45,6%, что отражает постепенный рост значимости страхования как инструмента защиты от риска. При этом положительно, что снизилось число отказов в страховых выплатах на 66,6 тыс. или 24%, что может быть обусловлено улучшением качества обслуживания клиентов при наступлении страховых случаев, а также снижением случаев мошенничества со стороны страхователей в добровольном страховании.

Страховые выплаты за последние 6 лет показали разнонаправленную динамику: в период 2012-2015 гг. наблюдался их ежегодный рост, а в 2016-2017 гг. имело место ежегодное снижение, в результате их увеличение за 6 лет составило только 7,9%, в то время как страховые премии за этот же период возросли на 57,8%. Опережающий темп роста премий по сравнению с выплатами привел к снижению показателя уровня выплат с 0,45 до 0,31. Снижение уровня выплат имеет положительное значение для страховщиков, так как указывает на увеличение валового дохода по страховым операциям. В отношении страхователей эту тенденцию можно назвать отрицательной, так как страхователям более выгодна ситуация, когда от собранных премий как можно большая часть уходит на выплаты, ведь в таком случае переплата страховщику за его услугу становится минимальной. Возможной причиной снижения уровня выплат является усиленное развитие в последние годы долгосрочного страхования жизни.

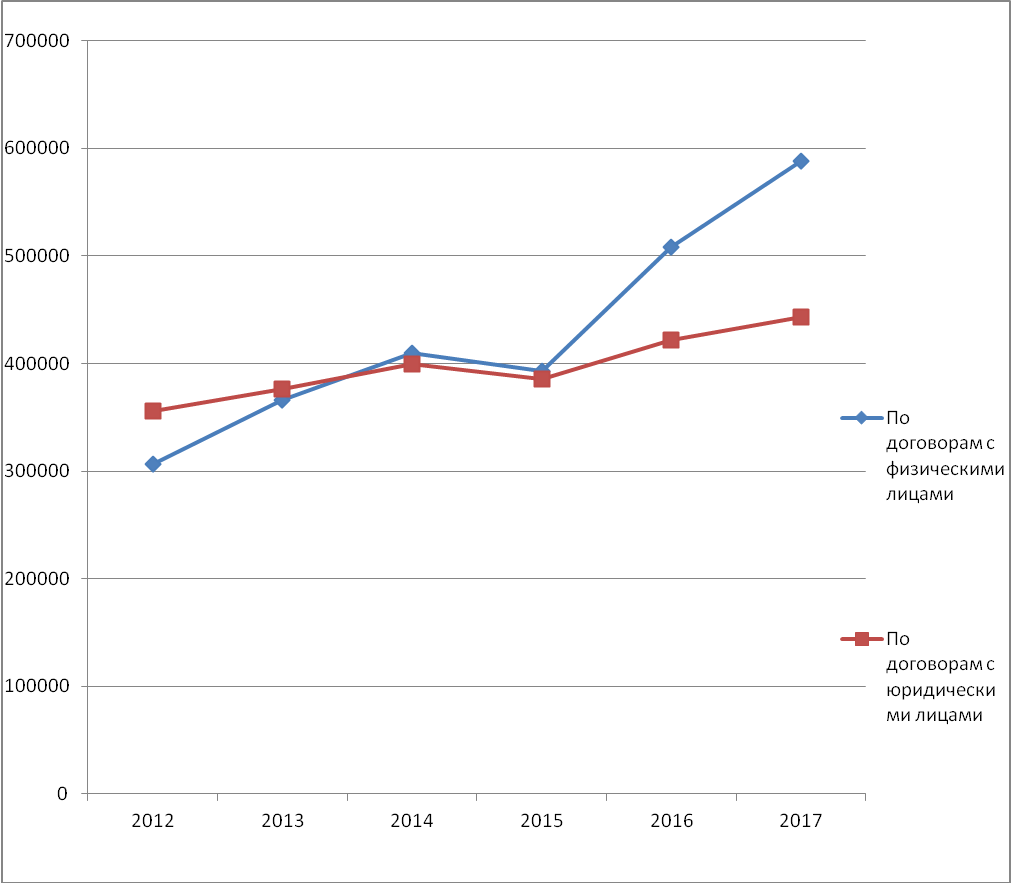

Для более полной характеристики состояния добровольного страхования необходимо также проанализировать его динамику в разрезе страхователей (физических лиц и юридических лиц, включая индивидуальных предпринимателей). На рисунке в приложении 5 отражено преобладание поступлений от юридических лиц в 2012 году, примерное равенство в период 2013-2015гг. и нарастающее преобладание поступлений по договорам с физическими лицами в 2016-2017 гг. За 6 лет прирост премий от юридических лиц составил только 24,4%, не превысив уровень инфляции. В то время как прирост страховых премий по договорам с физическими лицами составил 92,1%, т.е. был выше уровня инфляции. Соответственно, реальный, а не номинальный рост показало только добровольное страхование за счет физических лиц.

Географическая структура добровольного страхования характеризуется большим перекосом в сторону одного региона – г. Москва, на который приходится 56,4% объема добровольного страхования. Доля Центрального федерального округа в 2017 году составила 63,4%.

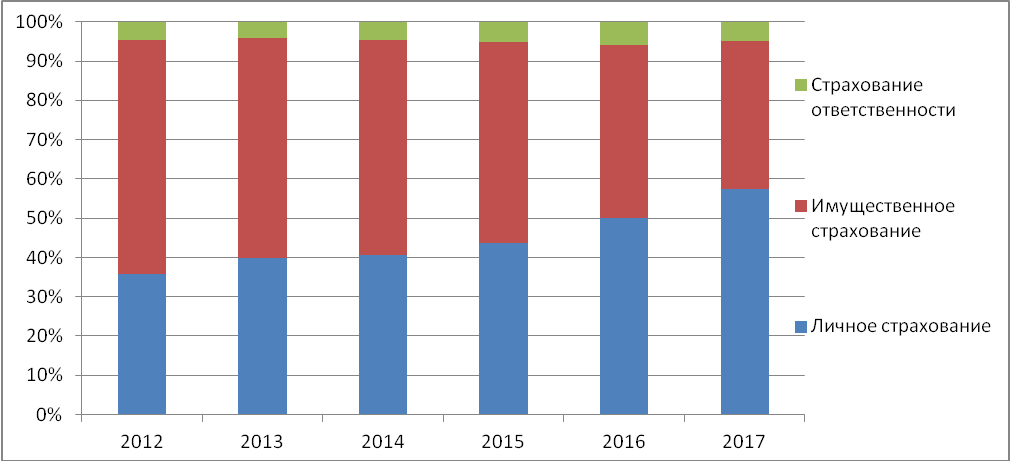

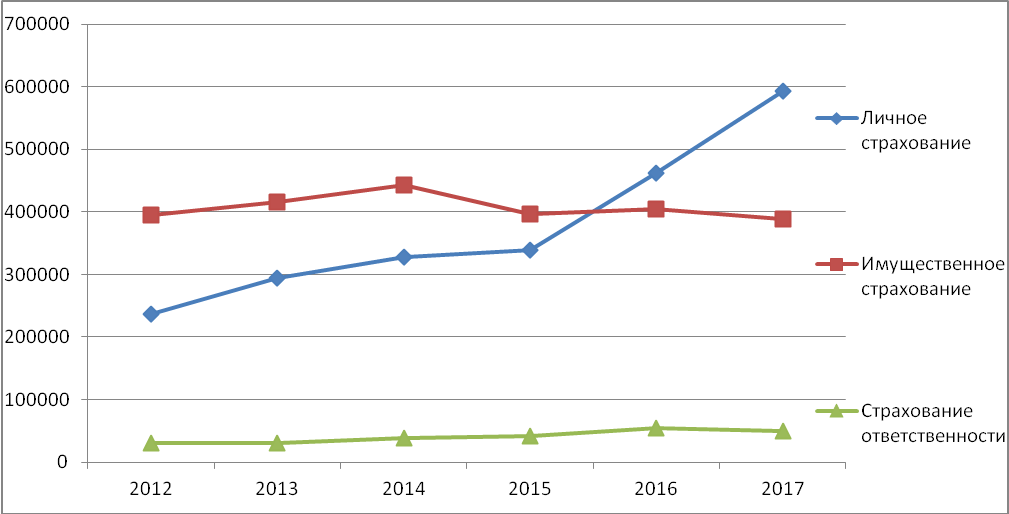

Также оценим структуру добровольного страхования в разрезе трех основных отраслей страхования (приложение 6). Отчетливо заметна тенденция постепенного повышения доли личного страхования на фоне стабильно низкой доли страхования ответственности и сокращения доли имущественного страхования. Если в 2012 году доля личного страховании составляла 36%, имущественного – 60%, а страхования ответственности 4%, то в 2017 году доля личного страхования возросла до 57,5%, доля имущественного сократилась до 37,5%, а доля страхования ответственности осталась почти неизменной – 5%.

Чтобы выяснить причину выявленных структурных изменений, оценим также динамику страховых премий в разрезе трех отраслей (приложение 6). Рисунок показывает, что причиной сокращения доли имущественного страхования является, во-первых, резкий рост личного страхования, а во-вторых, отрицательная динамика имущественного страхования, начиная с 2014 года.

Таким образом, проведение анализа позволило получить ряд важных выводов о состоянии и тенденциях развития страхования в России. На фоне резкого сокращения количества страховых организаций наблюдается устойчивый рост количества договоров, а также страховых премий преимущественно за счет личного страхования. При этом относительные показатели (плотность и проникновение страхования) свидетельствуют об отсутствии явного повышения востребованности страхования в России. Далее анализ будет уже проведен раздельно в сегменте личного страхования и имущественного (включая страхования ответственности).

2.2. Имущественное страхование на современном этапе и его значение

Имущественное страхование включает в себя страхование имущества, страхование предпринимательских и финансовых рисков, а также добровольное и обязательное страхование ответственности.

Начнем анализ с характеристики динамики страхования имущества в период 2012-2017 гг. по данным ЦБ РФ (приложение 7). Страхование имущества показывало устойчивый ежегодный прирост только в период 2012-2014 гг., достигнув годового объема премий в 420,4 млрд руб. В 2015 году сборы упали на 10,9%, до 374,7 млрд руб., а в 2017 году их снижение составило еще 5,8%, опустившись до 353 млрд руб. За период 2012-2017 гг. поступления по страхованию имущества сократились на 6% в связи с чем его доля в составе страхования имущества, предпринимательских и финансовых рисков упала на 4,2 п.п. до 90,8%.

В 2017 году в общем объеме премии по страхованию имущества по договорам с гражданами поступило 46,2%, т.е. преобладают поступления от юридических лиц с долей 53,8%.

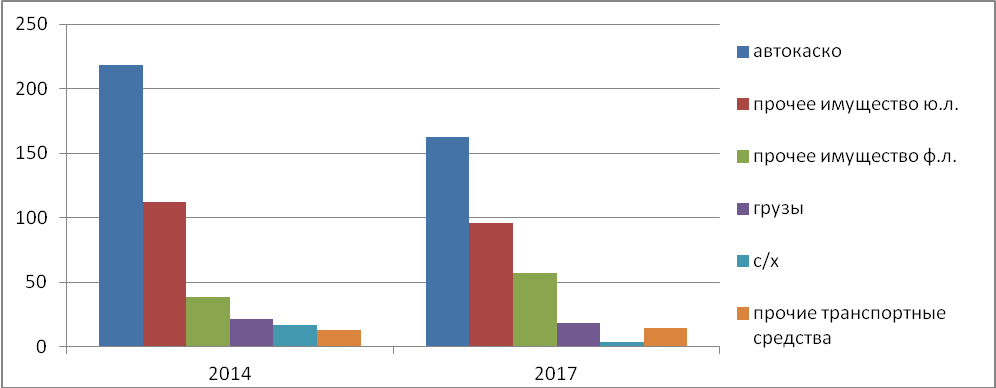

Чтобы выяснить причины снижения объемов имущественного страхования и оценить популярность его отдельных видов, проведем сравнительный анализ структуры страховой премии в 2014 и 2017 годах, когда страхование имущества достигало максимального и минимального объема соответственно (приложение 7). Наиболее популярным видом страхования имущества является автокаско. На него приходилось 52% объема страхования имущества в 2014 году и 46% - в 2017 году. За 3 года, с 2014 по 2017 гг., объем автокаско снизился на 56 млрд руб. или 25,6%. Причем данное снижение произошло только за счет договоров страхования автокаско, заключаемых физическими лицами: страховая премия по ним сократилась на 62,7 млрд руб. или 37%, в то время как по договорам страхования автокаско, заключенным за счет юридических лиц, имело место повышение сборов на 6,6 млрд руб. или 13,5%.

Страхование автокаско проводили в 2017 году более 100 компаний, причем на долю первой десятки лидеров приходится более 85% собранной премии, а на долю ТОП-5 – более 62%, т.е. данный сегмент также является высоко концентрированным, но уровень конкуренции здесь несколько выше, чем в личном страховании. В 2017 году наибольшая доля рынка автокаско (16,2%) принадлежала компании Ингосстрах, второе и третье занимали РЕСО-Гарантия и Росгосстрах соответственно. В предшествующий 2016 год тройка лидеров была та же.

Вторым наиболее крупным сегментом страхования имущества является страхование прочего имущества юридических лиц (зданий, сооружений, строительно-монтажных рисков, оборудования и т.д.). За 3 года его объем упал с 112,2 до 96 млрд руб., т.е. на 16,2 млрд или 14,4%. Существенное падение можно объяснить ухудшившимся финансовым состоянием предприятий.

Страхованием имущества юридических лиц занимались в 2017 году более 100 страховщиков. На первую десятку лидеров пришлось 84,9%, а на ТОП-5 – 75,2%, что характеризует данный сегмент как высококонцентрированный. На протяжении многих лет доминирует на этом рынке компании СОГАЗ, в 2017 году ее доля премий составила 53,6%. Сборы премий ближайших конкурентов (Ингосстрах, АльфаСтрахование, ВТБ страхование, РЕСО-Гарантия) в 8-15 раз ниже, чем у СОГАЗ.

Третье место в объеме страхования имущества занимает страхование прочего имущества граждан. В отличии от многих других видов страхования имущества оно показало положительный прирост за последние 3 года – 18,8 млрд руб. или 48,3%, что можно объяснить увеличением объемов ипотечного кредитования, а также постепенным ростом страховой культуры, а также расширением числа коробочных страховых продуктов, реализуемых через банки.

Страхование имущества физических лиц осуществляли в 2017 году более 100 страховщиков. Причем на первую десятку лидеров пришлось 88,9%, а на ТОП-5 – 73,8%, что также характеризует данный сегмент как высококонцентрированный. В последние годы доля лидера данного сегмента компании Росгосстрах постепенно снижается, но пока еще остается довольно высокой – 28%. В период 2016-2017 гг. активное развитие страхования имущества физлиц страховщиками, входящими в банковские группы (Сбербанк страхование, ВТБ страхование), вытеснило из тройки лидеров страховщиков АльфаСтрахование и РЕСО-Гарантия.

Страхование грузов снизилось за 3 года на 3,3 млрд руб. или на 15%. Такие услуги в России оказывают более 100 страховщиков. В 2017 году на первую десятку лидеров пришлось более 68% страховых премий, а доля ТОП-5 составила 48,9%, т.е. данный сегмент наименее концентрированный из всех ранее рассмотренных видов страхования. В тройку лидеров в последние годы входит СОГАЗ, Независимая страховая группа и Ингосстрах.

Сельскохозяйственное страхование также относится к тем сегментам, которые показали снижение. Оно составило 12,8 млрд руб. или 77%. Резкое падение сборов по сельскохозяйственному страхованию можно объяснить влиянием изменений в порядке предоставления субсидий и сокращения объемов государственного субсидирования. В 2017 году агрострахованием занимались только 34 страховые компании, причем на первую десятку лидеров пришлось около 94% собранной премии, а на долю ТОП-5 – 83,3%. В 2017 году лидером в данном сегменте, имеющим большую долю рынка агрострахования, стала компания РСХБ-Страхование (44%), потеснившая с этих позиций компанию Росгосстрах.

Страхование прочих типов транспортных средств показало прирост на 2,1 млрд руб. или 16,7% благодаря увеличению объемов страхования авиакаско. Страхованием воздушного транспорта в России занимались в 2017 году 38 страховщиков. На долю первой десятки лидеров пришлось 96,5% премии, а доля ТОП-5 составляла 80,8%. Наибольшие сборы по страхованию воздушного транспорта имеет компания СОГАЗ (доля рынка 36,9%), в число лидеров входят также АльфаСтрахование и Ингосстрах.

Таким образом, проведенный анализ позволил выяснить, что резкий спад объемов страхования имущества был обусловлен сильным падением популярности автострахования среди населения, а также сокращением страхования прочего имущества юридических лиц, сельхозстрахования с господдержкой и страхования грузов. Практически все сегменты страхования имущества являются высококонцентрированными, уровень конкуренции ограничен.

В отличии от страхования имущества страхование предпринимательских рисков показало реальный рост, темп прироста страховой премии в период 2012-2017 гг. составил 43,8%, обеспечив сбор премии чуть выше 9 млрд рублей. Несмотря на положительный прирост популярность такого страхования еще довольно мала. Его доля в объеме добровольного имущественного страхования составляет всего около 2%. В 2017 году операции страхования предпринимательских рисков проводили 42 компании, на первую десятку лидеров пришлось 91,2% собранной премии, а на долю ТОП-5 – около 70%. Первые позиции в этом сегменте занимает компания СОГАЗ (доля 26,6%), Ойлер Гермес Ру (11,1%), АльфаСтрахование (11%). К наиболее популярным продуктам страхования предпринимательских рисков относятся страхование экспортных кредитов, страхование потери прибыли от простоя, страхование прочих финансовых потерь.

Что касается страхования финансовых рисков, то его прирост происходил более ускоренными темпами – на 96,4% за период 2012-2017 гг., в результате чего его объем достиг 26,6 млрд руб. В структуре добровольного имущественного страхования его доля составляет около 6%. За 2017 год сборы премий выросли более чем на 5 млрд руб. Страхованием финансовых рисков в России в 2017 году занималось 50 страховщиков. На долю первой десятки лидеров пришлось 86,1% сборов, а на долю ТОП-5 – 71,1%. В числе тройки лидеров компании ВТБ Страхование (34,6%), АлфаСтрахование, Страховая компания Кардиф. К страхованию финансовых рисков относятся договоры, заключаемые как правило с гражданами, по поводу компенсации финансовых потерь, связанных с потерей работы, неправомерными списаниями с банковских карт, невыездом за рубеж и т.д.

Далее необходимо провести анализ динамики и структуры добровольного страхования ответственности. Его объем возрос с 30 млрд руб. в 2012 году до 49,9 млрд руб. в 2017 году. За 6 лет прирост составил 19,9 млрд руб. или 66,3%, что позволяет констатировать наличие реального, а не номинального, роста объема добровольного страхования ответственности. За 6 лет отрицательная динамика наблюдалась только в 2013 году (на 1 %) и в 2017 году (на 10,1%). Причем в предшествующем 2016 году прирост добровольного страхования ответственности составил 33,7%. В результате отмеченной динамики доля страхования ответственности увеличилась в общем объеме добровольного имущественного страхования с 8 до 11%.

Чтобы выяснить причины резкой динамики сборов премий по добровольному страхованию ответственности, проанализируем его состав по данным ЦБ РФ. Наибольший объем поступлений в последние годы приходится на страхование договорной ответственности. В 2017 году по нему поступило 17,6 млрд руб. страховых премий, прирост за 2 года составил 170%. Лидирует в этом виде компания Респект Полис с долей 39,1%.

На втором месте страхование за вред перед третьими лицами со сборами в 15,7 млрд руб. в 2017 году. За 2 года сборы упали на 7,2%. Услуги в этом виде оказывает около 50 страховщиков, на долю первой десятки приходится 71% премий, а лидером является компания СОГАЗ с долей 15,5%.

Третьим крупным элементом добровольного страхования ответственности выступает страхование ответственности владельцев транспортных средств, среди которых преобладают поступления от владельцев автотранспортных средств. В 2017 году они составили около 7 млрд руб., почти половина из них пришлась на продажу полисов «Зеленая карта». За 2 года поступления от автовладельцев выросли на 9%. Сборы премий от владельцев воздушных транспорта, напротив, сократились на 23%, а водного транспорта – на 14%. Страхование ответственности владельцев опасных объектов осталось почти неизменным, на уровне 1,8-1,9 млрд руб. Страхование ответственности за вред, причиненный вследствие недостатков, сократилось на 13,8%.

Таким образом, можно прийти к выводу, что основным фактором резкого роста добровольного страхования ответственности в 2016 году стало увеличение премий по страхованию договорной ответственности, а причиной сокращения поступлений в 2017 году стало умеренное сокращение поступлений практически по всем видам страхования ответственности.

Добровольное страхование в России проводят не только коммерческие страховые организации, но и некоммерческие страховщики – ОВС, все операции которых полностью относятся к добровольному имущественному страхованию. При этом объемы взаимного страхования очень малы. Так, в частности, в 2017 году 11 функционирующих ОВС собрали 2,2 млрд руб. страховых премий, что составило только 0,2% в объеме добровольного страхования. Причем 96% сборов ОВС пришлось только на одно общество – ОВС застройщиков, осуществлявшее страхование ответственности застройщиков перед дольщиками в соответствии с законом 214-ФЗ. Большая часть ОВС занимается страхованием договорной ответственности.

Итак, проведенный анализ позволил выявить отсутствие существенного развития страхования имущества юридических лиц в связи с неблагоприятной экономической обстановкой. Также негативным моментом является низкий уровень развития страхования предпринимательских рисков и добровольного страхования ответственности. В следующем параграфе проведем анализ развития личного страхования.

2.3. Роль личного страхования в обеспечении защиты интересов граждан

Несмотря на то, что личное страхование в первую очередь выполняет социальные функции, очевидно благоприятное воздействие всех видов личного страхования на развитие экономики. Анализ начнем с характеристики структуры добровольного личного страхования в период 2012-2017 гг. по данным ЦБ РФ (приложение 8)[18].

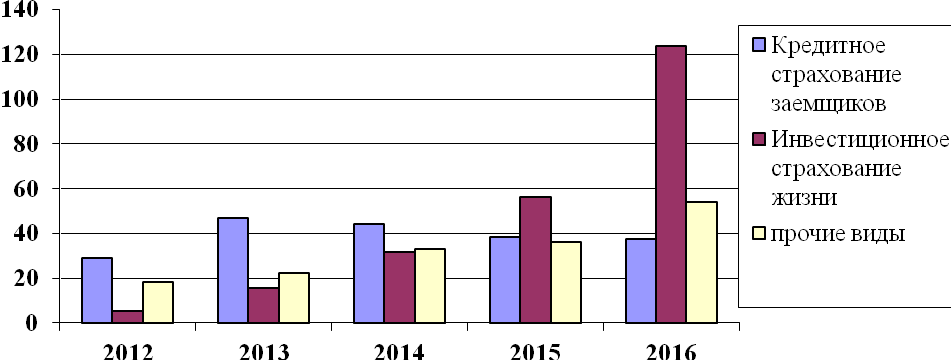

Страхование жизни имеет огромное социально-экономическое значение. С одной стороны, оно защищает население от последствий социальных рисков и служит инструментом накопления, а с другой стороны, способно выступать источником долгосрочных инвестиций. Страхование жизни было популярно в СССР в 80-е годы, но с момента перехода к рыночной экономике оно резко утратило свою популярность. В 2010 году его доля в объеме страховых операций составляла всего 4%. Однако начиная с 2010 года, страхование жизни стало демонстрировать очень высокие темпы прироста, около50% в год, которые существенно превышали темпы прироста иных видов добровольного страхования. Даже в 2015 году, когда сборы по добровольному страхованию ушли в минус, страхование жизни выросло на 20%. Страхование жизни в последнее время по праву называют «драйвером» развития всего страхового рынка.

В период 2010-2013 гг. главным фактором роста страхования жизни стало активное развитие кредитования физических лиц, сопровождаемое страхованием жизни заемщиков, а с 2014 года эта роль перешла к инвестиционному страхованию жизни (ИСЖ), что представлено на рисунке в приложении 8.

Благодаря бурному развитию ИСЖ в 2016 году сборы по страхованию жизни увеличились на 86 млрд рублей, темп прироста превысил 66%. В 2017 году прирост премий превысил 115 млрд руб., а темп прироста достиг 54%. В результате таких высоких темпов прироста доля страхования жизни в структуре премии по добровольному личному страхованию возросла до 55,9%, в структуре добровольного страхования до 32%, а в структуре совокупной страховой премии до 25,9%. Однако, это еще не предел, поскольку в структуре общемировой премии доля страхования жизни составляет около 60%.

Преобладающая часть премий по страхованию жизни поступила в 2017 году от физических лиц, на корпоративное страхование жизни пришлось только 23,4 млрд руб. иди 7% в его структуре. Пенсионное страхование в страховых компаниях в России развито очень слабо.

Кратко поясним суть ИСЖ, получившего большое распространение в последние годы в России. ИСЖ — гибридный финансовый продукт, сочетающий в себе накопительное страхование жизни и финансовый инструмент, позволяющий получить доход за счет инвестирования страховой премии в различные финансовые активы, предлагаемые страховщиком[19]. По страховой части продукта клиент получает страховую защиту, а по инвестиционной – возможность получение достаточно высокого ожидаемого дохода при ограниченном риске, поскольку страховщик гарантирует возврат всех 100% денежных средств (страховой премии).

Основные причины бурного развития ИСЖ в России заключаются в том, что данный продукт не требует существенного андеррайтинга, легко продается через банковский канал. Банки в условиях снижения своих процентных доходов сделали ставку на продажи полисов ИСЖ как источника дополнительного комиссионного дохода. Около 90% страховой премии по ИСЖ поступает через банки. Также стоит отметить, что страхователи рассматривают ИСЖ в качестве финансового инструмента, позволяющего получить более высокую доходность, чем по депозитам. При этом дополнительным мотивирующим фактором является наличие налоговых льгот (социальный вычет по НДФЛ в размере 13% от уплаченных страховых премий в пределах 120 тыс. руб.), а также гарантия возврата капитала и доступ к различным инвестиционным продуктам. Таким образом, для клиентов ИСЖ становится привлекательным инвестиционным инструментом с уникальным сочетанием страховых и инвестиционных гарантий.

Как было отмечено ранее, в России услуги страхования жизни оказывали в 2017 году около 30 компаний. При этом данный сегмент является высококонцентрированным, на первую десятку лидеров приходится около 90% сборов, а на первую пятерку - 75%[20].

Лидером страхования жизни в последние годы является компания Сбербанк страхование жизни, ее доля в данном сегменте в 2017 году превысила 30% благодаря достигнутым высоким темпам прироста страховых премий – 67,6%. Также высокие темпы развития страхования жизни показали компании Альфастрахование-жизнь (71,5%), ВТБ страхование жизни (57,1%). Второе место среди лидеров принадлежит компании Росгосстрах-жизнь с долей рынка - 16,14%. Данные о первой пятерке лидеров представлены в приложении 9.

Далее проведем анализ развития страхования от несчастных случаев. В России в настоящее время примерно в равной степени распространены коллективные корпоративные программы страхования от несчастных случаев и болезней (на них приходится 41% сборов) и индивидуальное страхование за счет физических лиц (доля в совокупной премии 59%).

За 6 лет, с 2012 по 2017 год, объем страхования от несчастных случаев возрос с 75 до 121,2 млрд руб. или на 61,6%. При этом в 2015 году наблюдалось падение на 15%, в 2016 году рост на 33%, а в 2017 году на 12%. Однако, несмотря на отмеченный рост доля страхования от несчастных случаев в совокупном объеме премии по добровольному личному страхованию сократилась за 6 лет на 11,3 п.п., до 20,4%, что обусловлено гораздо более высокими темпами развития страхования жизни.

Основными факторами роста страхования от несчастных случаев послужили: восстановление объемов кредитования, сопровождающегося страхованием заемщиков; разработка страховщиками привлекательных для страхователей комплексных программ страхования от несчастных случаев и болезней; развитие интернет продаж, а также распространенная практика навязывания банками и страховщиками дополнительных услуг.

В 2017 году услуги страхования от несчастных случаев оказывали более 100 страховщиков, что позволяет оценить данный сегмент более конкурентным, чем страхование жизни. На первую десятку лидеров пришлось 72,2% страховых премий, а на ТОП-5 – 60,5%. Лидером данного сегмента является ВТБ страхование с долей 40% по итогам 2017 года. Практически полностью прирост объема страхования от несчастных случаев в России был обеспечен деятельностью компании ВТБ страхование. Данные о первой пятерке лидеров представлены в приложении 9.

Добровольное медицинское страхование показало наименьший прирост среди прочих видов личного страхования, его объем возрос за 6 лет всего лишь на 31 млрд руб. или 28,5%, что ниже уровня инфляции, т.е. рост был только номинальный. В 2017 году прирост составил всего лишь 1,6%.

В России, начиная с момента появления ДМС в 90-е годы прошлого века, оно являлось преимущественно корпоративным, оплачиваемым полностью или частично работодателем (включение в соцпакет). В 2017 году на такие программы пришлось 85,9% страховой премии по ДМС, а по договорам с физическими лицами поступило только 20 млрд руб. страховых премий или 14,1% от объема ДМС.

Более 66% страховой премии по ДМС пришлось на один субъект РФ – г. Москва. Несмотря на разработку разнообразных программ ДМС, расширение онлайн предложений таких услуг, данный сегмент находится в стагнации. Сложности продвижения программ ДМС обусловлены низким уровнем платежеспособности потенциальных страхователей, к тому же медицинские учреждения предлагают прямые программы прикрепления на обслуживание (без страховщика).

В 2017 году поступления по ДМС имели более 100 страховщиков. При этом на долю первой десятки лидеров пришлось более 84% премии по ДМС, а на ТОП-5 более 66%, т.е. уровень концентрации в сегменте ДМС тоже довольно высок, конкуренция довольно ограниченная. Доля бессменного лидера - компании СОГАЗ – составляет 37,8%. За 2017 год лидер упрочил свое положение, увеличив свою рыночную долю на 5,5 п.п. Данные о первой пятерке лидеров представлены в приложении 10.

Таким образом, высокие темпы роста развития добровольного личного страхования обеспечены в основном за счет развития ИСЖ, тогда как в остальных видах наблюдается низкие либо даже отрицательные темпы развития реального объема. Поэтому следует признать, что в целом уровень страховой защиты населения России довольно низкий, и оно пока еще слабо способствует защищенности от рисков и повышению благосостояния, и тем более росту продолжительности жизни россиян. Во всех сегментах личного страхования имеет место высокая концентрация, уровень конкуренции ограничен. В 2017 году отмечается увеличение рыночной доли лидеров, которые во всех сегментах представлены компаниями с косвенным участием государства (Сбербанк страхование жизни, ВТБ страхование, СОГАЗ).

2.4. Проблемы развития и повышения роли страхования

Проблемы развития страхования в России были исследованы в 2013 году и изложены в программном документе Правительства РФ «Стратегия развития страховой деятельности в Российской Федерации до 2020 года»[21]. К основным из них следует отнести:

- снижение качества выполнения обязательств страховщиками по договорам страхования перед страхователями;

- низкий уровень оказания посреднических услуг потребителям, так как страховые посредники редко выступают в интересах страхователей и в качестве консультантов, чаще в качестве продавцов, при этом растут размеры получаемых ими от страховщиков комиссионных вознаграждений; налогообложение страхователей - потребителей страховых услуг, которое не способствует проявлению их страховых интересов;

- ограниченность предложений страховых услуг, ориентированных на различные категории потребителей;

- низкий уровень доверия страхователей к страховщикам и к механизму страхования в целом;

- наличие неконкурентных действий, а также высокий уровень концентрации на рынке страховых услуг;

- пренебрежение правами и законными интересами страхователей со стороны отдельных страховщиков;

- недостаточно развитая сеть продаж страховых продуктов страховщиками и несовершенство способов заключения договоров страхования;

- страхование жизни сдерживается низким уровнем доходов страхователей, высоким уровнем инфляции и высокими ставками банковских депозитов, не дающими преимуществ страхованию жизни по сравнению с иными инструментами накопления;

- недостаточное участие страховщиков в возмещении убытков по катастрофическим рискам, тогда как большая часть средств возмещается из федерального бюджета и бюджетов субъектов Российской Федерации.

Принимая во внимание результаты проведенного анализа, можно сделать вывод, что за пятилетний период (2013-2017 гг.) разрешить большую часть проблем пока еще не удалось, а некоторые из них еще более усугубились. В настоящее время состояние страхования в России характеризуется низким охватом потенциальных объектов страхования, как среди граждан, так и организаций, приводящим к их низкой защищенности от отрицательного воздействия рисков; существенным отставанием уровня развития добровольного страхования не только от развитых страховых рынков, но и среднемирового уровня; состоянием стагнации во многих сегментах страхования под воздействием неблагоприятной экономической обстановки, отсутствия роста реальных доходов населения; - неразвитостью взаимного страхования[22].

Общий объем незастрахованных рисков в целом по экономике превышает квадриллион рублей. В зоне экстремально низкого покрытия находятся риски аварий на транспорте, риски разрушения жилья и строений из-за природных катаклизмов, риски экологических катастроф. В настоящее время в России застраховано всего 10—15% от всей недвижимости[23]. Мало развито личное страхование граждан в отличие от начала 80-х годов, когда почти каждая семья имела полисы накопительного страхования. По данным Всероссийского союза страховщиков, незастрахованные убытки в РФ за пять лет составили 100 млрд рублей на выплаты гражданам и 12 трлн рублей на восстановление инфраструктуры, в том числе прямые расходы бюджета, недополученные средства и дозакупки за рубежом[24].

Причины выявленного состояния и сложившихся тенденций носят многоаспектный характер. Существует множество факторов, препятствующих более широкому распространению страхования и повышению его социально-экономического значения. По нашему мнению, основные проблемы дальнейшего развития страхования обусловлены:

1) неблагоприятным воздействием состояния экономики страны, ограничивающим платежеспособный спрос, как со стороны населения, так и со стороны бизнеса,

2) сохраняющимся невысоким уровнем страховой культуры в стране;

3) невысоким качеством урегулирования страховых случаев во многих компаниях, дискредитирующих тем самым роль страхования в качестве инструмента защиты;

4) нацеленностью многих страховщиков на получение сиюминутной выгоды в ущерб повышению лояльности страхователей;

5) высоким уровнем страхового мошенничества;

6) завышенными страховыми тарифами по многим видам страхования (доля нетто-ставок очень низка в связи с высокими агентскими комиссиями, особенно при продажах через банки);

7) системным кризисом в ОСАГО, проявляющимся в его повышенной убыточности, который пока не удается преодолеть. Несмотря на то, что это вид обязательного страхования, он оказывает сильное влияние на операции добровольного страхования, вынуждает страховщиков тратить заработанную по договорам добровольного страхования прибыль не на его развитие, а на покрытие убытков в ОСАГО, что тормозит развитие страхования.

Недостаточный уровень страховой культуры большей части потребителей страховых услуг существенно ограничивает использование и развитие механизмов страховой защиты, что в основном обусловлено особенностью и условиями становления рыночной экономики в России, определившими недоверие к кредитно-финансовым институтам и к страховым услугам, в частности недостаточностью информации о страховании и субъектах страхового дела в средствах массовой информации, недостаточно квалифицированным менеджментом страховой отрасли, низким уровнем жизни значительной части населения, слабым развитием сфер малого бизнеса и предпринимательства, коротким горизонтом финансового планирования домохозяйств и хозяйствующих субъектов.

Некоторые из указанных проблем решить довольно тяжело, например, проблему низкого уровня жизни населения, экономической стагнации. Другие же проблемы (повышение страховой культуры, качества урегулирования страховых случаев, обеспечения лояльности клиентов, повышение эффективности борьбы с мошенничеством, оптимизация тарифной политики, нормализация убыточности ОСАГО) могут быть решены за счет консолидации усилий страхового сектора и государства, что позволит повысить востребованность добровольного страхования, обеспечить его развитие и усилить уровень страховой защиты населения и бизнеса.

Таким образом, проведение анализа позволило сделать вывод о довольно низкой популярности страхования в России в связи с чем его роль в развитии экономики не реализована в полной мере. Под влиянием неблагоприятной экономической обстановки предприятия сократили свои страховые программы управления рисками, уровень страховой защиты бизнеса и населения низкий. Рост страховой премии в последние годы обеспечивается преимущественно благодаря развитию инвестиционного страхования жизни. Необходимо предпринимать активные и эффективные действия по повышению востребованности страхования.

3. Основные направления повышения роли страховой системы в социально-экономическом развитии страны

Совершенствование государственного регулирования страхового рынка в настоящее время осуществляется в соответствии со Стратегией развития страхового деятельности в Российской Федерации до 2020 года, направленной, в том числе, на создание условий, обеспечивающих развитие добровольных видов страхования, взаимного страхования, новых подходов к страхованию, направленных на удовлетворение массовой потребности в страховых услугах.

В целях стимулирования развития добровольного страхования высокую актуальность имеют следующие меры государственного регулирования, указанные в Стратегии[25]:

- обеспечение правовых основ для расширения видов предоставляемых услуг по добровольному страхованию и создания широкой линейки продуктов по личному страхованию;

- развитие добровольного медицинского страхования как дополнительного страхования по отношению к обязательному медицинскому страхованию, способствующего привлечению средств для финансирования системы здравоохранения и получению гражданином дополнительных услуг;

- расширение практики применения стандартных условий добровольного страхования, страховой терминологии для упрощения понимания и выбора страхователями конкретных страховых услуг и повышения доверия к страховщикам и институту страхования;

- расширение практики страхования имущественных интересов физических лиц при финансовом участии и предоставлении определенных гарантий органов государственной власти (например, страхование жилья в г. Москве), расширение региональных программ развития отдельных видов страхования с учетом отраслевой, географической, демографической и природно-климатической специфики субъектов Российской Федерации;

- повышение страховых интересов физических и юридических лиц к страхованию имущества от стихийных бедствий природного характера, в том числе от пожаров, проработка многоуровневой системы взаимодействия органов государственной власти, хозяйствующих субъектов и страховщиков в целях формирования комплексного подхода к использованию механизмов страхования и возмещения вреда;

- совершенствование нормативно-правовой базы взаимного страхования в части расширения форм взаимного страхования, видов страхования, которые вправе осуществлять общества взаимного страхования;

- развитие института страховых брокеров и страховых агентов. Обеспечение баланса интересов страховщиков, страховых брокеров и страховых агентов при определении условий предоставления услуг (включая размер комиссионного вознаграждения);

- формирование института страховых сюрвейеров, осуществляющих профессиональную оценку риска на этапе заключения договора страхования, аварийных комиссаров и аджастеров, осуществляющих профессиональную деятельность по оценке ущерба и урегулированию убытков, регламентация их деятельности, прав, обязанностей и ответственности, механизма их аттестации и форм контроля;

- внедрение объединениями страховщиков единого методического и информационного обеспечения по урегулированию убытков, в том числе для определения размера вреда, стоимости восстановительных расходов, включая стоимость заменяемых запасных частей (деталей), работ, износа, а также определение действительной стоимости имущества на дату наступления страхового случая и др.;

- разработка и внедрение в практику карт рисков по отдельным видам страхования и страховым событиям;

- расширение практики формирования при объединении страховщиков третейских судов и внедрение практики медиации при урегулировании спорных ситуаций между страховщиками и юридическими лицами.

Также стоит отметить, что важнейшим направлением развития добровольного страхования выступает совершенствование форм и методов защиты прав страхователей. В этом направлении актуальны следующие меры:

- информирование граждан о страховщиках, страховых посредниках и условиях предоставляемых ими услуг, обеспечивающее возможность осознанного выбора страхователями страховых услуг, их поставщиков и продавцов, посредством комплексного предоставления соответствующей информации на специализированном сайте в информационно-телекоммуникационной сети "Интернет" с возможностью сравнивать страховщиков и страховых посредников, а также условия и цены различных страховых услуг;

- раскрытие соответствующей информации на официальных сайтах субъектов страхового дела, консультирование потребителей, разъяснение им условий страхования при заключении договора страхования, пояснение порядка урегулирования убытков, определения размера страховых выплат и их осуществления при уведомлении страховщика о наступлении страхового случая и подаче потребителем заявления о страховой выплате;

- повышение правовой защиты потребителей страховых услуг с учетом специфики страховой деятельности, обеспечение однозначной правоприменительной практики и единообразной судебной практики путем гармонизации законодательства Российской Федерации о защите прав потребителей и страхового законодательства;

- обеспечение объективной и единообразной оценки размера ущерба путем унификации подходов к оценке вреда, причиненного жизни, здоровью, а также имуществу граждан;

- формирование эффективного механизма досудебного урегулирования споров между страховщиками и физическими лицами - страхователями (застрахованными лицами, выгодоприобретателями) путем создания института финансового омбудсмена, действующего на принципах независимости, добросовестности, справедливости, объективности и беспристрастности, признания прав и свобод человека и гражданина и их всесторонней защиты, безвозмездности рассмотрения споров для заявителя, упрощения процедуры рассмотрения споров, качественного правового консультирования и обеспечения конфиденциальности персональных данных заявителей.

В соответствии с «дорожной картой» большая часть указанных мероприятий должна была быть реализована в период 2014-2016 гг., однако на практике удалось реализовать далеко не все поставленные задачи. В частности, не решены задачи по расширению участия страховщиков в пенсионном страховании, медицинском страховании на основе объединения обязательного и добровольного страхования, пока еще не принят закон о финансовом омбудсмене, не созданы стимулы для расширения практики взаимного страхования, активизации страхового посредничества и т.д.

Прежде всего, необходимо обеспечить реализацию тех мер, которые направлены на обеспечение защиты интересов страхователей, на их полное достоверное информирование о приобретаемых услугах, досудебную защиту в спорных ситуациях, чтобы преодолеть сложившийся в последние годы стереотип мнения о страховщиках, как о недобропорядочных финансовых институтах. Необходим более тщательный контроль со стороны ЦБ РФ за соблюдением страховщиками правовых норм, обеспечивающих информирование и защиту интересов страхователей, а также усиление ответственности в случае выявленных нарушений. Прежде всего, речь идет о полисах инвестиционного страхования жизни, которые продолжают активно продавать банки, не сообщая всей важной информации (или сознательно её искажая) о таких специфичных инвестиционно-страховых продуктах.

По-прежнему актуальны меры развития налогового стимулирования, поскольку действующие налоговые льготы не создают существенной мотивации к заключению договоров страхования[26]. Во многом это обусловлено тем, что льготы предусмотрены по налогу на доходы физических лиц (НДФЛ), ставка которого (13%) недостаточно высока, чтобы создавать существенный стимул. В частности, в отношении граждан социальные вычеты по НДФЛ предусмотрены по добровольному медицинскому страхованию и долгосрочному страхованию жизни (ст. 219 НК РФ), но установленный лимит расходов в 120 тыс. руб. давно обесценен инфляцией и к тому же применяется в отношении прочих видов льготируемых расходов (обучение, лечение и т.д.)[27]. Поэтому целесообразно провести индексацию указанного лимита – увеличить как минимум в 2 раза, до 240 тыс. рублей. Также актуально введение аналогичной льготы по среднесрочному страхованию жизни, поскольку в современных условиях многим гражданам сложно решиться покупать малоизвестные продукты на такой длительный период времени. Сокращение срока договоров страхования жизни, на которые распространяются социальные вычеты по НДФЛ, до 3 лет позволит, по нашему мнению, существенно расширить число страхователей жизни.

Действенным инструментом стимулирования спроса является прямое бюджетное субсидирование, которое может применяться в отношении определенных категорий граждан (например, малоимущих) или социально значимых видов страхования (страхование жилья, онкострахование). Однако в современных экономических условиях возможности регионов РФ по реализации таких программ крайне ограничены, поэтому данные эффективные меры в настоящее время не будут востребованы. По мере стабилизации экономической ситуации в России необходимо будет вновь поставить задачу их широкого применения. То же самое касается поставленных задач реформирования системы ОМС (разработки комбинированных программ ОМС и ДМС) и допуска страховщиков в систему обязательного пенсионного страхования.

Не менее актуально совершенствование налогообложения коллективного (корпоративного) пенсионного страхования. Несмотря на то, что данная мера в «дорожной карте» была запланирована на 2013 год, до сих пор не произошло выравнивания условий налогообложения работодателей по договорам коллективного пенсионного страхования со страховщиками и по договорам пенсионного обеспечения с негосударственными пенсионными фондами. Поэтому необходимо в ближайшее время внести соответствующие поправки в главу 34 «Страховые взносы» НК РФ: дополнить пп. 5 п. 1 словами «и договорам добровольного пенсионного страхования». Данная мера позволит значительно повысить интерес страхователей-работодателей к заключению договоров пенсионного страхования в отношении сотрудников.

В условиях сокращения численности страховщиков, повышения концентрации страховых операций, усиления рыночной власти федеральных компаний с госучастием и снижения конкуренции на страховом рынке актуальны меры, направленные на совершенствование антимонопольного регулирования в сфере страхования, поскольку рынок с высоким уровнем монополизации не только не способствует устранению противоречий между участниками страховых отношений, но и усугубляет их.[28]

Еще одной действенной мерой является косвенное регулирование цены страховых услуг путем ограничения размера комиссионного вознаграждения посредников или доли нагрузки в тарифе. Предельный уровень комиссионного вознаграждения не должен превышать 30%, а нагрузка – 45% в структуре тарифе. В настоящее время мониторинг деятельности каждого страховщика осуществляется закрепленным куратором, которому будет несложно, в том числе, анализировать уровень расходов на ведение дела, соответствие заявленной структуры тарифной ставки и размера комиссии. Если выявляется, что на протяжении ряда лет у страховщиков уровень выплат в определенном виде страхования не превышает 25%, то, скорее всего, имеет место ограничение конкуренции, сговор, нерыночное страхование, в связи с чем интересы страхователя ущемлены. Необходимо изживать практику перекрестного субсидирования, когда убытки или низкая доходность по одним видам страхования компенсируются высокой доходностью по другим видам добровольного страхования[29]. Введение указанных ограничений будет способствовать оптимизации цены страховых услуг и, тем самым, расширению спроса со стороны страхователей.

Финансовое состояние и финансовые результаты деятельности большинства страховщиков «не жизни» в настоящее время сильно зависят от ситуации в ОСАГО, поэтому весьма положительное влияние на развитие сферы добровольного страхования окажет быстрейшее внесение ожидаемых поправок в порядок действия ОСАГО. Снижение убыточности в ОСАГО позволит страховщикам в большей степени сконцентрировать свои усилия на развитии добровольного страхования.

Важным фактором развития всей системы добровольного страхования станет создание единой базы данных по рискам (национальная система риск-менеджмента). Данный проект предложен Всероссийским союзом страховщиков (ВСС), работа по нему началась в 2017 году. Планируется, что на создание национального риск-офиса потребуется около 3 лет и не менее 1 млрд рублей.

На первом этапе будет создана база данных, содержащая сведения о действующих договорах страхования имущества граждан и юридических лиц от рисков чрезвычайных ситуаций техногенного и природного характера, увязанная с единым государственным реестром недвижимости и картой территорий, подверженных рискам возникновения ЧС, «в том числе в целях упрощения процедур оценки утраченного имущества и ускорения выплаты соответствующей компенсации»[30]. Страховщики будут собирать и анализировать информацию от всех участников страхового рынка и данные от различных государственных органов: Федерального фонда социального страхования, МЧС, Ростехнадзора, Минздрава, Минтруда, Росстата и других. При этом речь идет о должной обработке этой big data, для чего страховщикам необходима новая IT-система.

Государство должно выработать единую концепцию по организации защиты от последствий чрезвычайных ситуаций, целесообразно постепенно заместить прямую бюджетную поддержку гарантиями страховщиков.

Важной задачей является повышение страховой грамотности и страховой культуры потенциальных потребителей. Несмотря на то, что в стране уже несколько лет проводится программа содействия повышения финансовой грамотности населения, страховщикам следует самим активнее участвовать в проведении просветительской и разъяснительной работы среди населения и хозяйствующих субъектов, сотрудничать со средствами массовой информации, организовывать тематические конференции, семинары, размещать информацию в печатных изданиях о разновидностях страховых услуг, инновационных продуктах, различных страховых рисках и необходимости обеспечения страховой защиты.

Все эти меры в комплексе позволят более качественно удовлетворять потребности потребителей в защите их имущественных интересов, что доказывает необходимость стимулирования развития добровольного страхования и здоровой конкуренции для обеспечения качественного инновационного развития страхового дела в Российской Федерации.

Заключение

Проведенное исследование теоретических и практических аспектов реализации роли страхования позволило решить поставленные задачи и получить следующие результаты.

Определено, что страхование представляет собой совокупность общественных отношений, связанных с образованием за счет взносов страхователей страхового фонда и использованием его на выплаты им в случае наступления заранее оговоренных, случайных и, как правило, негативных событий. Данный метод защиты интересов эффективен благодаря перераспределению риска (ущерба) между многочисленными страхователями.

В рыночных условиях роль страхования существенно повышается, и оно одновременно выступает как один из стабилизаторов экономической и социальной ситуации в стране и как одна из сфер экономики и бизнеса. Основное позитивное социально-экономическое воздействие страхования реализуется через защитную и инвестиционную функцию страхования, также не менее важна предупредительная функция. Развитый страховой сектор экономики способствует глобальному экономическому росту, смягчению социальных последствий демографических проблем, участвует в глобальной системе управления риском, стимулирует инвестиционную активность.