Меры по развитию Европейской валютной системы

Содержание:

ВВЕДЕНИЕ

В эпоху глобализации мировой экономики усиливается взаимозависимость национальных экономик, происходит стирание их границ, в том числе и в валютной сфере, активно развиваются процессы экономической интеграции. Углубление международной экономической интеграции приводит к появлению валютных объединений. Отличительная черта современной валютной системы – тенденция к валютной интеграции и регионализации. Стремление государств к валютному сотрудничеству обусловлено их тесными торговыми, инвестиционными, финансовыми связями и необходимостью стабилизации валютных отношений в условиях глобальной экономической нестабильности. Но для того чтобы интегрируемые экономики ощутили позитивные эффекты валютной интеграции необходимо последовательно выстраивать и координировать экономическую и валютную политику. Страны – участницы валютного объединения должны выполнять ряд условий для достижения наиболее прогрессивной формы экономической интеграции – валютного и экономического союза. Также необходимо определять возможные позитивные и негативные эффекты участия в валютной интеграции, которые могут быть различны для каждой из стран. Уникальной валютной интеграционной группировкой в настоящее время является Европейский экономический и валютный союз. Для будущих валютных объединений теоретическую и практическую значимость имеет изучение накопленного европейским регионом опыта в данной сфере, учет особенностей и ошибок проекта создания единой региональной валюты.

Цель данной работы –выявление проблем и перспектив развития Европейской валютной системы.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать современное состояние и перспективы развития Еврозоны;

- рассмотреть особенности формирования и функционирования европейской валютной системы;

- определить проблемы развития Европейской валютной системы;

- определить меры по развитию Европейской валютной системы.

Объект исследования в данной работе – Европейский союз - Еврозона.

Предмет исследования – европейская валютная система.

Методы исследования, используемые в работе: ретроспективный анализ, сравнение, обобщение.

Теоретическую основу работы составляют труды отечественных и зарубежных специалистов в области международной экономики, теорий оптимальных валютных зон, а также научно-прикладные исследования по проблемам валютно-финансовой интеграции.

Данная проблема нашла отражение в трудах отечественных и зарубежным исследователей и экономистов: Л.Н. Красавина, А.Н. Борисов, О.В. Буторина, Т.В. Валовая, Р. Манделл, П. Кенен, Р. Маккинон, М. Флеминг, Б. Баласса и другие.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЕВРОПЕЙСКОЙ ВАЛЮТНОЙ СИСТЕМЫ

1.1 Еврозона – современное состояние и перспективы развития

Преимущества перехода на единую валюту, для стран евро [15]:

- устранение рисков валютообменных операций и снижение транзакционных издержек, в связи с внутризональной торговлей;

- ценовая стабильность. Уровень инфляции за последние 5 лет не превышал 2%, также стабилизировались инфляционные ожидания;

- приоритет деятельности Европейского Центрального Банка, по стабилизации цен, привел к уменьшению размера премий за риск, который отражается на уровне процентных ставок. Все это пошло на пользу европейским предприятиям и домашним хозяйствам, так как уровень долгосрочных процентных ставок находится на низком уровне, что благоприятно воздействует на экономический рост в целом;

- единая валюта придает ускорение финансовой интеграции Европы. Лучшее распределение ресурсов и рисков, характеризуется тем, что в настоящее время некоторые элементы финансового рынка характеризуются достаточной глубиной и ликвидностью;

- вторая в мире, после доллара, валюта-евро. Она обслуживает международный торговый и финансовый оборот[15].

Валюта является международной, если резиденты используют ее как внутри страны, так и за ее пределами. Евро быстро и прочно утвердилась как вторая по значению в мире международная валюта. В настоящее время евро по своей роли намного превосходит не только европейские валюты. Которые он заменил, но и фунт стерлингов и японскую йену. Это произошло несмотря на то, что ЕЦБ не пытается активно расширить применение евро за границей[15].

В рамках валютных соглашений ведущие мировые национальные и коллективные валюты достаточно часто используются в качестве законного средства платежа на территориях других государств. Возможно даже полное вытеснение из обращения внутри страны национальной валюты более сильной иностранной. В настоящее время более тридцати стран мира используют в качестве денег иностранную валюту вместо национальной. Причиной изъятия национальных денежных единиц из оборота и перехода на иностранную валюту обычно становятся дестабилизация внутренней финансовой системы, а также высокий уровень инфляции. Отказ от собственной валюты является крайней мерой, применяемой только в случае полной утраты контроля за денежным предложением[16].

Соотношение экономических потенциалов государств- членов ЕС и вступающих государств в каждом случае было весь различно. Фактически в истории Евросоюза было два типа расширения: в 1973 и 1995гг. в него вступали высокоразвитые страны, а в 80-е годы- среднеразвитые. Приведенные данные свидетельствуют о том, что нынешнее расширение ЕС также относиться ко второму типу[10].

Серьезным препятствием на пути становления единой валютной системы ЕС, стал кризис 2007 года. История формирования банковской составляющей экономики еврозоны весьма противоречива. Некоторые экономисты считают, что стоит оставаться в зоне евро, другие же видят выгоду выйти из нее и восстанавливать свою национальную валюту.

Нами были выделены основные институциональные условия, благодаря которым еврозона станет вспомогательным элементом для эффективной и взвешенной политики[11]:

1. Единая система государственного кредита

К положительным сторонам госкредита можно отнести:

-принятие решения о дополнительной эмиссии государственных ценных бумаг;

-возможность перераспределение государственных займов между странами членами еврозоны.

Актуальность проблемы с госдолгом, является следствием долгового кризиса, который проник во все страны еврозоны.

2. Единая денежно-кредитная политика

Путем выравнивания уровня ставки процента из единого центра, возможно регулирование банковской и кредитной систем стран еврозоны.

3. Единая бюджетно-налоговая система

Объединение бюджетной системы играет важную роль в рамках еврозоны. Регулирование доходной и расходной части бюджетной системы должно предотвратить дефицит\профицит в еврозоне [12].

Следующим шагом на пути экономической интеграции еврозоны должна стать единая налоговая система. Главное преимущество- это установление оптимального налогообложения с учетом экономического развития страны-участницы.

4. Единая внебюджетная система

Создание на территории еврозоны целевых внебюджетных фондов положительно отразится на медицинском страховании и пенсионном обеспечении.

5. Единая система финансов хозяйствующих субъектов

Оптимальному развитию экономики еврозоны будет способствовать создание единых правил ведения бизнеса. Но тут стоит уточнить, что эти правила должны учитывать специфику каждой страныучастницы.

Из всего этого стоит учесть отрицательные стороны общей финансовой системы, это то, что существует разница между уровнями развития стран еврозоны. И второе, это распределение бремени страны с худшими показателями развития на остальных участников[11].

Для того, чтобы достичь экономического равновесия между странами, власти Германии предлагают ужесточить бюджетную политику, сократить социальные расходы, контролировать заработные платы в странах-должниках. Однако на наш взгляд, более эффективно- восстановить самостоятельность стран, больше всех пострадавших от кризиса, в областях экономического, таможенно-тарифного и валютно-финансового регулирования.

Для начала таким странами нужно дать возможность восстановить значимые отрасли производства, для их экономики, а также разрешить, пусть даже временно, продавать товары, произведенные по национальным стандартам [9].

Далее ограничить импорт, это способствовало бы защите местных производителей от внешних конкурентов.

И последнее, для проблемных стран зоны евро, преодолеть кризис ликвидности и повысить экономическую активность, поможет возврат к национальной валюте. На международный статус евро это не окажет влияние, так как дополнительные валюты будут обращаться лишь в странах, где их выпускают. Эта мера способствовала бы восполнению дефицита денежных средств, кроме этого, девальвация национальной валюты обеспечила бы рост экспорта и ограничение импорта[12].

1.2 Европейская валютная система: особенности формирования и функционирования

Европейская валютная интеграция прошла путь от Европейского платежного союза (ЕПС) с использованием общей расчетной единицы ЕРЕ и Европейских экономических сообществ до валютного союза Европы [2]. Стимулом к развитию интеграционных процессов было слабое экономическое и политическое положение Европы после Второй мировой войны, что поставило вопрос о необходимости объединить промышленные ресурсы и политические усилия стран для восстановления мощи и безопасности региона. Европейский валютный союз – это результат длительного нарастания процессов экономической интеграции, реализации мер по созданию условий ОВЗ, выраженных, прежде всего в мероприятиях по сближению макроэкономических показателей интегрируемых стран. Формированию ЕЭВС предшествовало создание Таможенного Союза, Общего Рынка, Европейского экономического сообщества, после чего дальнейшим шагом по углублению интеграции был переход к валютному союзу [2]. Фундаментом для создания ЭВС стало создание Европейской валютной системы, базировавшейся на ЭКЮ, предшественнице евро. Основные этапы формирования ЕЭВС приведены в Таблице 1.

Таблица 1

Этапы формирования ЕЭВС

|

Период |

Характеристика |

|

Европейские экономические сообщества (ЕОУС, ЕЭС, Евратом) (Бельгия, ФРГ, Нидерланды, Люксембург, Франция, Италия) 1951‒1958 гг. |

1950‒1958 гг. – многосторонний клиринг, соглашения о Европейском платежном союзе (ЕПС). 1951 г. – Европейское объединение угля и стали (ЕОУС). 1957 г. – Римский договор. 1958 г. – Европейское экономическое сообщество (ЕЭС) и Европейское сообщество по атомной энергии. |

|

Переходный период - 1958‒1968 гг. |

1958 г. формирование Таможенного Союза в рамках ЕЭС: отмена таможенных пошлин и количественных ограничений между государствами-членами. 1968 г. - упразднение таможенных границ, установление единого таможенного тарифа в отношении третьих стран. Введение общей транспортной политики. Введение общей сельскохозяйственной политики и формирование общего аграрного рынка. 1967 г. – система «зеленых курсов». |

|

1969‒1978 гг. – застой интеграции |

1969 г. – Гаагская конференция, решение о переходе к ЕЭВС. 1971 г. - План Вернера (первая попытка создать ЕВС). 1972 г.-1977 гг. – «валютная змея». 1973 г. – создание ЕРЕ. |

|

1979–1998 гг. – Европейская валютная система (ЕВС) |

Базовый стандарт – ЭКЮ. Метод определения курса ЭКЮ – метод валютной корзины. Эмиссия ЭКЮ частично обеспечена золотом. Резервный актив – 20 % объединение официальных золотодолларовых резервов. Режим валютного курса – совместное плавание, «европейская валютная змея». |

Продолжение таблицы 1

|

Институциональная структура – Европейский Фонд Валютного Сотрудничества (ЕФВС) – (1979 – 1993 гг.), Европейский валютный институт (1994-1998 гг.) Коллективные валютные интервенции и совместные фонды взаимного кредитования для поддержания курсов валют. 1987 г. – Единый европейский акт. 1989 г. – план Делора. 1993 г. – Маастрихтский договор. |

|

|

1999‒2002 гг. – формирование еврозоны |

Январь 1999 г. – выпуск евро в безналичной форме, фиксация курсов национальных валют стран еврозоны к нему. Январь 2002 г. – выпуск евро в наличной форме, параллельное обращение евро и национальных валют. Июль 2002 г. – изъятие из обращения национальных валют, полный переход на евро. |

|

С 2002 г. по настоящее время – современный этап функционирования ЕЭВС |

Расширение еврозоны. Кризис еврозоны. Антикризисные меры. Рецессия еврозоны. Оживление еврозоны, посткризисный период. |

Основу европейской интеграции заложило учреждение ЕОУС в 1951 г. Италией, ФРГ, Францией и странами Бенилюкса. В 1957 г. участники ЕОУС подписали Римский договор, предусматривающий создание условий для свободного движения товаров, услуг, людей, капитала. На основе этого договора были созданы ЕЭС и Евратом, которые в совокупности с ЕОУС образуют «Европейские сообщества». Так шестью странами Европы были сделаны первые шаги в истории европейской интеграции, при этом изначально предпосылки были не только экономического, но и политического характера. На первом этапе был взят отраслевой курс экономической интеграции, созданы общий угольной и металлургической сектора промышленности [3].

Первоочередной задачей было обеспечение экономического подъема, стабилизация и усиление внутрирегиональных торговых связей, повышение конкурентоспособности региона в мировом хозяйстве путем согласования экономической политики и объединения усилий, а создание Европейской валютной системы было призвано обеспечить конвергенцию уровней экономического развития стран. Идея создания единой европейской валюты закрепилась в связи с крахом Бреттон-Вудской системы и переходом к валютному полицентризму [13]. Была осознана необходимость создать региональную валютную зону в Европе в противовес нестабильной мировой валютной системе, ввести собственную денежную единицу конкурентную доллару США, не вполне соответствующему статусу мировой валюты (нестабильность, манипуляции его курсом для стимулирования экономики США, дефицит американской экономики).

После подписания Римского договора начался процесс создания Таможенного Союза. В январе 1959 г. последовала отмена таможенных пошлин и количественных ограничений во взаимной торговле, затем введен общий внешний тариф. К 1967 г. сложился общий аграрный рынок, была установлена финансовая солидарность членов ЕЭС, приняты меры по унификации цен, гармонизации административных и санитарных правил, а также по защите внутреннего аграрного рынка от конкуренции третьих стран. Принимались меры по сближению аграрной, промышленной, транспортной и социально-экономической политики. Укреплялось внешнеэкономическое региональное сотрудничество, активизировалась промышленная кооперация, выделялись предпосылки для валютной интеграции [5].

Либерализация торговли ослабила национальное регулирование, для проведения дальнейших мероприятий на пути интеграции необходимо было создать наднациональный механизм регулирования экономики. Нарастание объемов внтурегиональной торговли при неустойчивости валютных курсов создавало определённые риски и издержки [5]. Создание ЕЭВС направлено на решение этих проблем: стабилизацию курсов и устранение валютных рисков, снижение транзакционных издержек во взаимной торговле объединяемых стран. В 1969 г. в Гааге было принято решение о создание экономического и валютного союза. В 1971 г. была принята программа поэтапного создания ЭВС – план Вернера, рассчитанный на 10 лет. Согласно плану предусматривалось создание валютной системы с постепенным сокращением валютных колебаний до нуля, переход к полной взаимной конвертируемости валют участвующих в ней, унификация валютной политики, координация экономической, бюджетной, денежно-кредитной политики, создание единой бюджетной системы. В 1973 г. страны ЕЭС создали Европейскую расчетную единицу – ЕРЕ, служившую мерой стоимости в Европейском фонде валютного сотрудничества. На завершающем этапе плана Вернера предусматривалось введение единой валюты [6].

Однако данный период валютной интеграции оказался неудачным и план не был реализован в силу различных причин [6]:

‒ неготовность стран-участниц ЕС отказаться от денежно-кредитной и валютной независимости;

‒ различная степень их заинтересованности к присоединению к ЕВС и отдельным элементам валютной интеграции. ФРГ опасалась, что основные издержки по финансовой поддержке придется понести ей. Франция наоборот была заинтересована в получении средств для урегулирования платёжного баланса. Великобритания в силу особенностей своей экономики и ее положения в мировом хозяйстве нуждалась в более гибком валютном режиме и отказалась от такого элемента валютной интеграции, как совместное плавание;

‒ неэффективность «валютной змеи» из-за отсутствия координации валютной и экономической политики стран, недостаточность валютных резервов ряда стран для поддержания узких пределов колебаний. Кроме того здесь было заложено противоречие между созданием противовеса доллару США, как нестабильной мировой валюте, и самим механизмом совместного плавания, где узкие пределы колебаний европейских валют устанавливались по отношению к доллару;

‒ дифференциация уровня экономического развития стран;

‒ кризисы и валютная нестабильность: валютный кризис (1967-1976 гг.), распад Бреттон-Вудской валютной системы, экономический, энергетический кризисы 70-х гг.

С другой стороны структурный кризис мирового хозяйства и распад действовавшей валютной системы активизировал идею создания Европейской зоны валютной стабильности. На данном этапе интеграции проявились элементы валютной интеграции [10].

Нестабильность валютной системы препятствовала развитию торговли, экономическому росту стран и углублению интеграции. Ошибки первого проекта создания валютной системы были учтены, осознана необходимость принципиально нового подхода к формированию ЕВС, обособленного от принципов Бреттон-Вудской системы и долларового стандарта. Так, в 1979 г. была введена Европейская валютная система, базировавшаяся на коллективной счетной единице корзинного типа – ЭКЮ. Механизм валютных курсов основывался на фиксированных, но изменяемых обменных курсах валют [10]. В ЕВС получили применение такие элементы валютной интеграции как координация валютной политики, режим совместно плавающих курсов с постепенным сужением предела их отклонений, коллективные валютные интервенции, (в том числе в марках ФРГ, чтобы уменьшить зависимость от доллара США) фонды взаимного кредитования для урегулирования дефицитов платежных балансов, создание коллективной валюты ЭКЮ, как международного платежного и резервного средства и масштаба валютных соизмерении.

Период с 1979 по 1987 гг. характеризовался нестабильностью ЕВС и достаточно частыми пересмотрами валютных паритетов, более сильные валюты ревальвировались, слабые девальвировались [10]. После кризиса ЕВС 1992‒1993 гг. пределы колебаний были расширены, систему удалось сохранить. Важную роль для стабилизации сыграло принятие в 1987 г. Единого европейского акта о создании единого внутреннего рынка.

Таким образом, ЕВС была создана не с первой попытки, план Вернера оказался неудачным в силу того, что не был выполнен ряд условий формирования ОВЗ, в том числе слабая политическая воля стран, претенденты на участие в ЕВС не были готовы делегировать проведение денежно-кредитной политики наднациональному органу управления. Особенность формирования ЕВС – это поэтапность ее создания и упор на экономическую конвергенцию стран, которая должна была усилиться в рамках ЕВС [10]. Свобода перемещения товаров, услуг, людей и капитала одновременно были и условиями для формирования ЕВС и следствием ее функционирования. Необходимо отметить, что Манделл выделял в качестве критериев ОВЗ свободу перемещения данных факторов. Так, например свобода перемещения капитала в полной мере реализовалась в связи со стабильностью валютных курсов в рамках ЕВС. Таможенный союз не в полной мере обеспечил свободу перемещения товаров, лишь валютная стабильность, введение ЭКЮ стали залогом создания единого рынка товаров, роста конкурентоспособности региона в международной торговле. Апробация валютной интеграции на базе ЕВС имела значение для создания валютного союза. Введение ЭКЮ создало надстройку для последующего введения единой валюты региона, так как это сблизило обменные курсы национальных валют стран-участниц ЕВС. Так как ЭКЮ использовалась в частном секторе, это психологически подготовило население к возможности обращения коллективной валюты. ЕВС – не просто региональная система, но и обособленная подсистема всей мировой валютной системы. В связи с успехом функционирования ЕВС, укреплением валютной стабильности региона, нарастанием интеграционных процессов стало возможным обозначить задачу перехода к валютному союзу [10].

В 1989 г. была представлена программа по переходу к экономическому и валютному союзу, получившая название план Делора. С 1993 г. вступил в силу Маастрихтский договор, предусматривающий критерии конвергенции и поэтапный план перехода к ЭВС. Согласно договору бюджетный дефицит стран не должен превышать 3% ВВП, государственный долг 60% ВВП, инфляция потребительских цен не должна превышать инфляцию в трех странах членах ЕС с наиболее низкой инфляцией более чем на 1,5 процентных пункта, процентные ставки по долговым ценным бумагам правительства не должны превышать более чем на 2 процентных пункта такие ставки в трех странах членах с наиболее низкой инфляцией, валютные курсы не должны изменяться в течение двух лет [12].

Но на момент формирования еврозоны не было абсолютного соответствия требованиям Маастрихтского договора странами-участницами, некоторые из них были приняты на специальных условиях. По уровню государственного долга не соответствовали Бельгия, Греция, Испания, Франция, Италия, Австрия. В среднем от установленного значения государственного долга данная группа стран отклонялась на 26,55%. Дефицит бюджет превышал допустимое значение в Греции на 2,1% и в Португалии на 0,7% Уровень инфляции превышал допустимый для вступления в еврозону в Греции, Португалии, Испании [13].

В мае 1998 г. были определены страны-участницы Экономического и валютного союза (ЭВС). Первоначально это были 11 стран-членов ЕС ‒ Австрия, Бельгия, Нидерланды, Люксембург, Франция, Германия, Финляндия, Ирландия, Италия, Португалия и Испания. В июне 1998 г. были учреждены Европейская система центральных банков и Европейский центральный банк в ведении, которого единая денежно-кредитная и валютная политика союза. Основная цель ЕЦБ обеспечение ценовой стабильности [13]. Особенность политики ЕЦБ в том, что она сочетает в себя национальные и наднациональные интересы, которые необратимо вступают в противоречие, так как еврозона экономические неоднородна. При этом политика ЕЦБ политически независима от стран еврозоны, автономна от фискальной политики. При формировании ЕСЦБ был недостаточно учтен такой фактор, влияющий на валютную политику, как кризисные явления в экономике. К началу мирового финансового кризиса в еврозоне не было эффективного механизма оказания немедленной и масштабной помощи странам при наступлении неблагоприятной экономической ситуации, а национальные экономики лишены независимости денежно-кредитной политики [15].

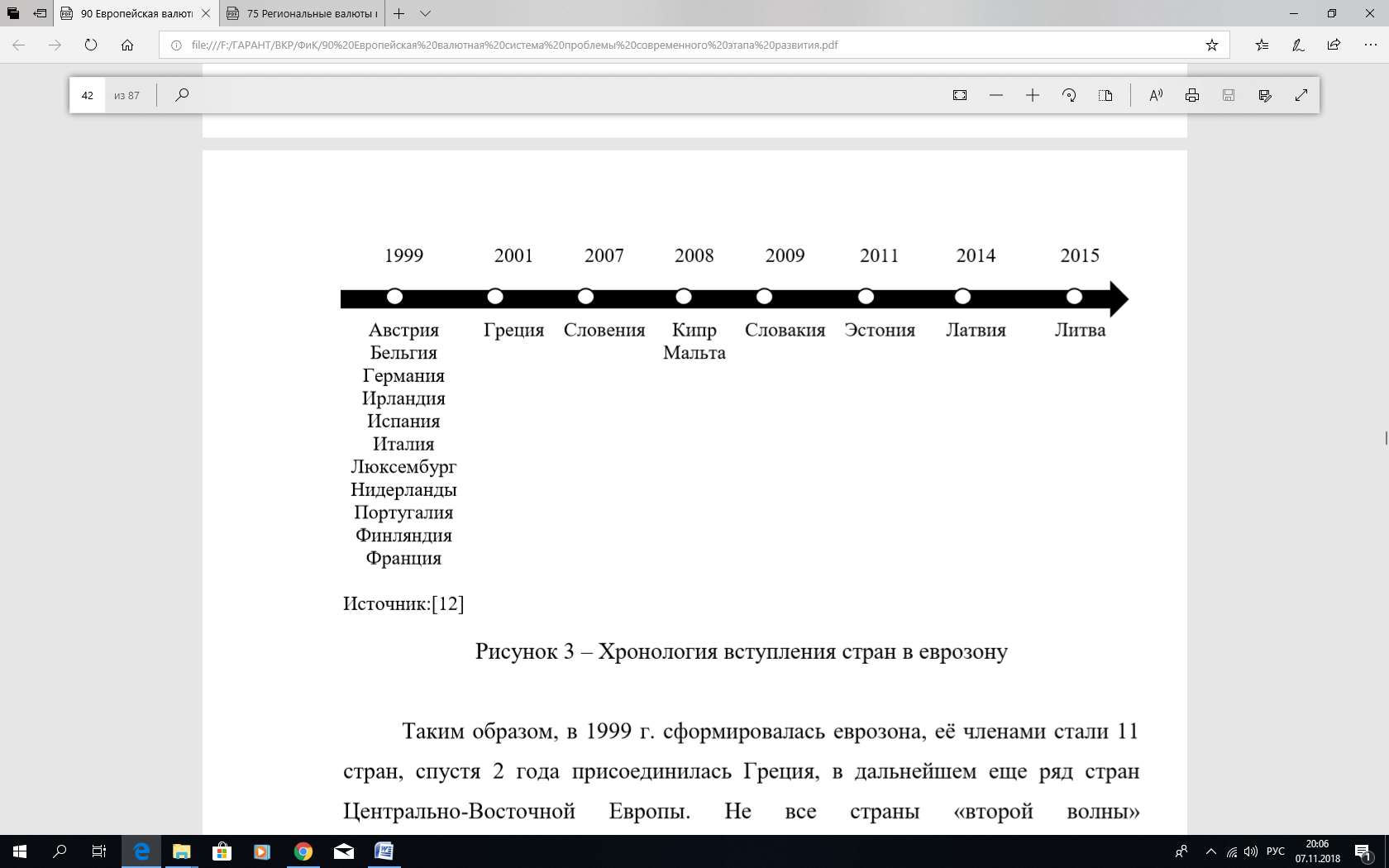

На основе Маастрихтского договора 1 января 1999 г. страны объединились в Европейский экономический и валютный союз. Были зафиксированы обменные курсы национальных валют по отношению к евро и между собой. С 1 января 2001 г. к еврозоне присоединилась Греция. Переход к евро завершился в 2002 г., были изъяты из обращения национальные денежные единицы, евро стал единой европейской валютой. Хронология вступления стран в валютный союз изображена на Рисунке 1.

Рисунок 1 – Хронология вступления стран в еврозону [15]

Таким образом, в 1999 г. сформировалась еврозона, её членами стали 11 стран, спустя 2 года присоединилась Греция, в дальнейшем еще ряд стран Центрально-Восточной Европы. Не все страны «второй волны» соответствовали Маастрихтским критериям на момент вступления. Мальта превышала уровень государственного долга на 2,6% ВВП, дефицит бюджета в среднем в первые 3 года с момента вступления отклонялся на 0,3% ВВП. Отклонялись от допустимого по значению дефицита бюджета: Словения на 1,3% в среднем в 2007‒2009 гг., Кипр на 1,1% в среднем в 2008‒2010 гг., Словакия на 3,5% в среднем в 2011‒2013 гг. [15]

На данный момент в еврозоне состоят 19 стран, присоединение остальных стран Евросоюза должно быть завершено в 2025 г. Появление евро изменило расстановку сил в мировой валютной системе и на финансовом рынке, создало конкуренцию доллару США, японской йене.

Отличительные особенности ЕЭВС [16]:

‒ Гибкость интеграции. С начала 60-х гг. и до введения евро европейская интеграция сталкивалась с рядом трудностей: периоды застоя интеграции, конфликты интересов, провал плана Вернера, неустойчивость ЕВС в первое десятилетие ее создания. Однако совместными усилиями, политической волей европейских стран проблемы удалось решить и сформировать зону евро [3]. Это свидетельствует о том, что благодаря взятому курсу и гибкости валютная интеграция вышла на совершенно новый уровень – валютного союза с единой региональной денежной единицей.

‒ В настоящее время ЕЭВС рассматривается как единый организм, (особенно инвесторами) так как экономики высоко интегрированы, взаимозависимы. Негативный аспект заключается в том, что неблагоприятное экономическое положение одной из стран подрывает привлекательность всего объединения. Кроме того на финансовом рынке существует множество страновых рисков, которые могут весьма быстро распространиться на всю еврозону и которые трудно просчитать [8].

‒ ЕЦБ – наднациональный банк, в ведении которого находится единая денежно-кредитная и валютная политики. ЕЦБ независим и деполитизирован. Цели политики ЕЦБ: борьба с инфляцией, установление допустимых отклонений процентных ставок, операции на открытом рынке, установление нормы минимального резервирования для банков. Недостаток в организации деятельности ЕЦБ в том, что он осуществляет единую валютную и денежно-кредитную политику при отсутствии единого бюджета [8].

‒ Монетарная политика ЕЦБ также предусматривает координацию валютной политики со странами, не входящими в зону евро на основе механизма «МОК-2».

‒ Большое внимание уделяется контролю за бюджетной стабильностью. В случае нарушения бюджетной дисциплины к стране применяются санкции.

ЕВС, как и любая другая валютная система, подвержена воздействию внешних и внутренних факторов. Устойчивость валютной системы – это ее способность испытывать и противостоять воздействию этих факторов, приобретая качественно новые свойства [4]. Валютная система содержится в экономической, взаимодействуя с ней, она испытывает на себе воздействие внешних экономических шоков. В тоже время ЕВС, как результат валютной интеграции, включает в себя 19 стран с национальными особенностями экономического развития, единую региональную валюту, институциональную инфраструктуру, во главе с ЕЦБ, единую валютную и денежно-кредитную политику, единый режим валютного курса и платежную систему. Все эти внутренние и внешние факторы в совокупности определяют развитие ЕВС.

2. ПЕРСПЕКТИВЫ РАЗВИТИЯ ЕВРОПЕЙСКОЙ ВАЛЮТНОЙ СИСТЕМЫ

2.1 Проблемы развития Европейской валютной системы

Экономики стран еврозоны, несмотря на предпринятые меры по конвергенции макроэкономических показателей, остаются неоднородными, среди них можно выделить ядро или локомотивы (Германия, Франция, Нидерланды), то есть страны с сильной развитой экономикой и страны с периферийной экономикой (Италия, Португалия, Греция) [5]. Север еврозоны (локомотивы во главе с Германией) – страны с сильной экономикой, ориентированной на экспорт и высокотехнологичное инновационное развитие, весомым сектором услуг, глубокими финансовыми рынками. Юг еврозоны или периферия – страны с преобладанием традиционного сектора экономики, низкой производительностью труда и конкурентоспособностью, с недостаточным инновационным развитием и инвестициями в наукоёмкие отрасли и в человеческий капитал. Промежуточное положение занимают малые страны еврозоны: Бельгия, Австрия, Люксембург, Ирландия, Финляндия, они имеют достаточно высокие темпы роста ВВП, развитое наукоемкое производство и финансовый сектор. Экономическая дивергенция усилилась с расширением еврозоны странами Балтики [5].

Критерии присоединения стран к ЕВС, установленные Маастрихтским договором, не были выполнены всеми вошедшими в валютный союз государствам. Еще в теории оптимальных валютных зон подчеркивалось необходимость конвергенции макроэкономических циклов стран, как фундаментальное условие оптимальности валютной зоны. Манделл отмечал, что в пределах валютной зоны должно достигаться внутреннее равновесие, то есть низкие темпы инфляции и высокий уровень занятости и внешнее равновесие, то есть устойчивость платежного баланса [3]. Неоднородность уровня экономического развития членов валютного союза порождает определенные проблемы стран зоны евро, что оказывает негативный эффект на развитие ЕЭВС, провоцирует валютную дезинтеграцию. В период кризисов данные проблемы обостряются, особенно уязвимы перед воздействием внешних шоков периферийные страны. В условиях усиления взаимозависимости стран ставится под угрозу экономическая и валютная стабильность всего объединения [4].

Финансовый кризис США 2007‒2008 гг., переросший в мировой экономический кризис, поставил под угрозу дальнейшее существование еврозоны и членство отдельных ее стран, вскрылись противоречия и дисбалансы валютного союза. Обнаружились проблемы бюджетной дисциплины, неравномерного экономического роста, разрыва в уровнях координации денежно-кредитной и экономической политики, неэффективность финансового регулирования и контроля, снижение конкурентоспособности южноевропейских стран [7].

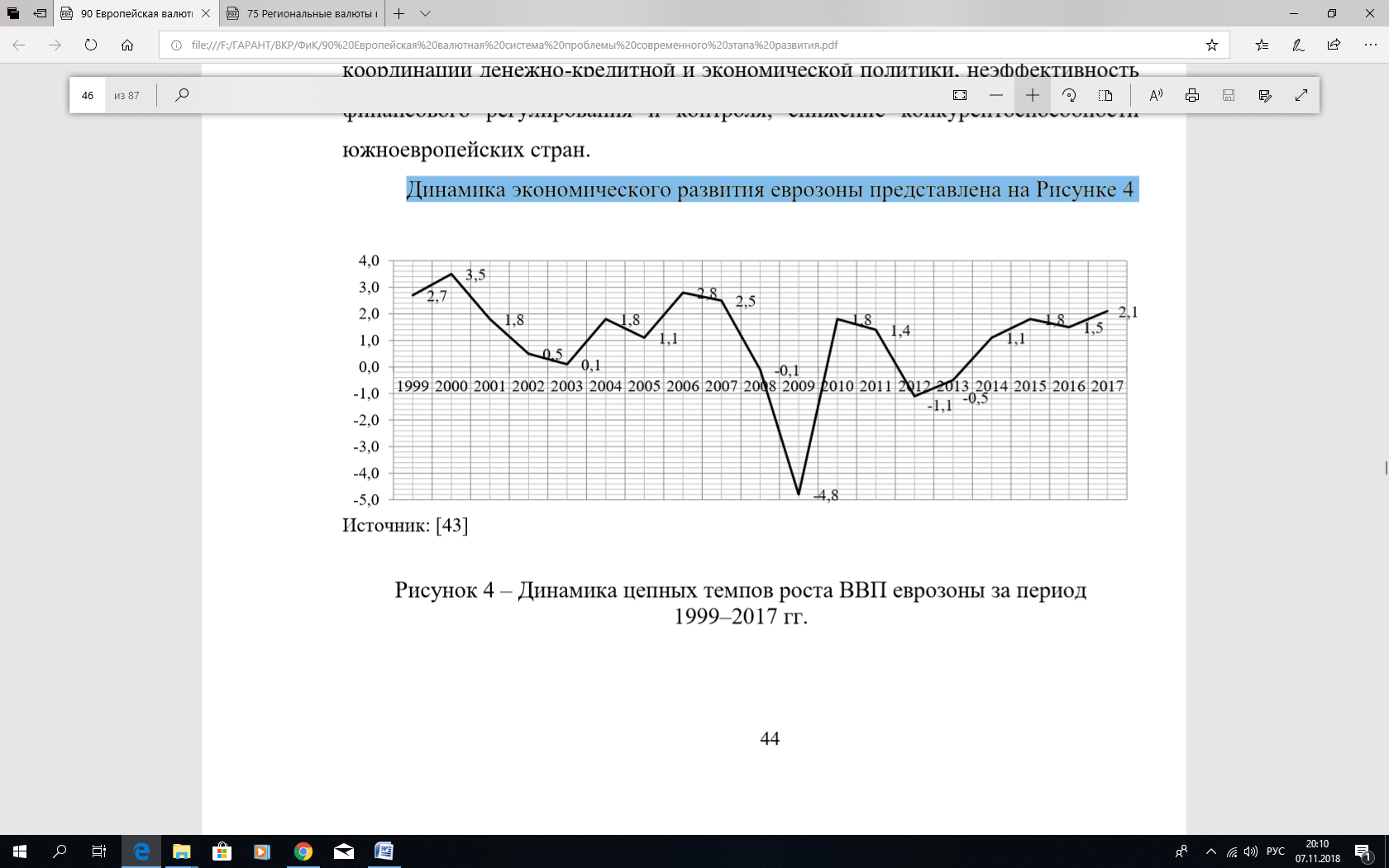

Динамика экономического развития еврозоны представлена на Рисунке 2.

Рисунок 2 – Динамика цепных темпов роста ВВП еврозоны за период 1999‒2017 гг.

На основе приведенных данных, условно можно выделить следующие этапы экономического развития еврозоны: формирование, экономический спад, затем поступательное экономическое развитие, сопровождавшееся положительными темпами прироста совокупного ВВП стран-членов еврозоны, затем кризисный период, характеризовавшийся отрицательным значением прироста ВВП, после наметившееся оживление, которое сменилось рецессией и дальнейшие восстановление и подъем [1]. С момента введения евро и к началу кризиса 2008 г. темы прироста ВВП снизились на 0,2%. С началом мирового экономического кризиса прирост совокупного ВВП еврозоны упал до минимума, достигнув -4,8% в 2009 г. В 2010 и 2011 г. обозначился краткосрочный экономический подъем. Однако уже в 2012‒2013 гг. вновь был отрицательным. В 2014‒2016 гг. средний прирост был равен 1,5%, а в 2017 г. достигнул 2,1%. То есть в настоящее время можно говорить, что посткризисный период закончился, и началась фаза экономического восстановления [4].

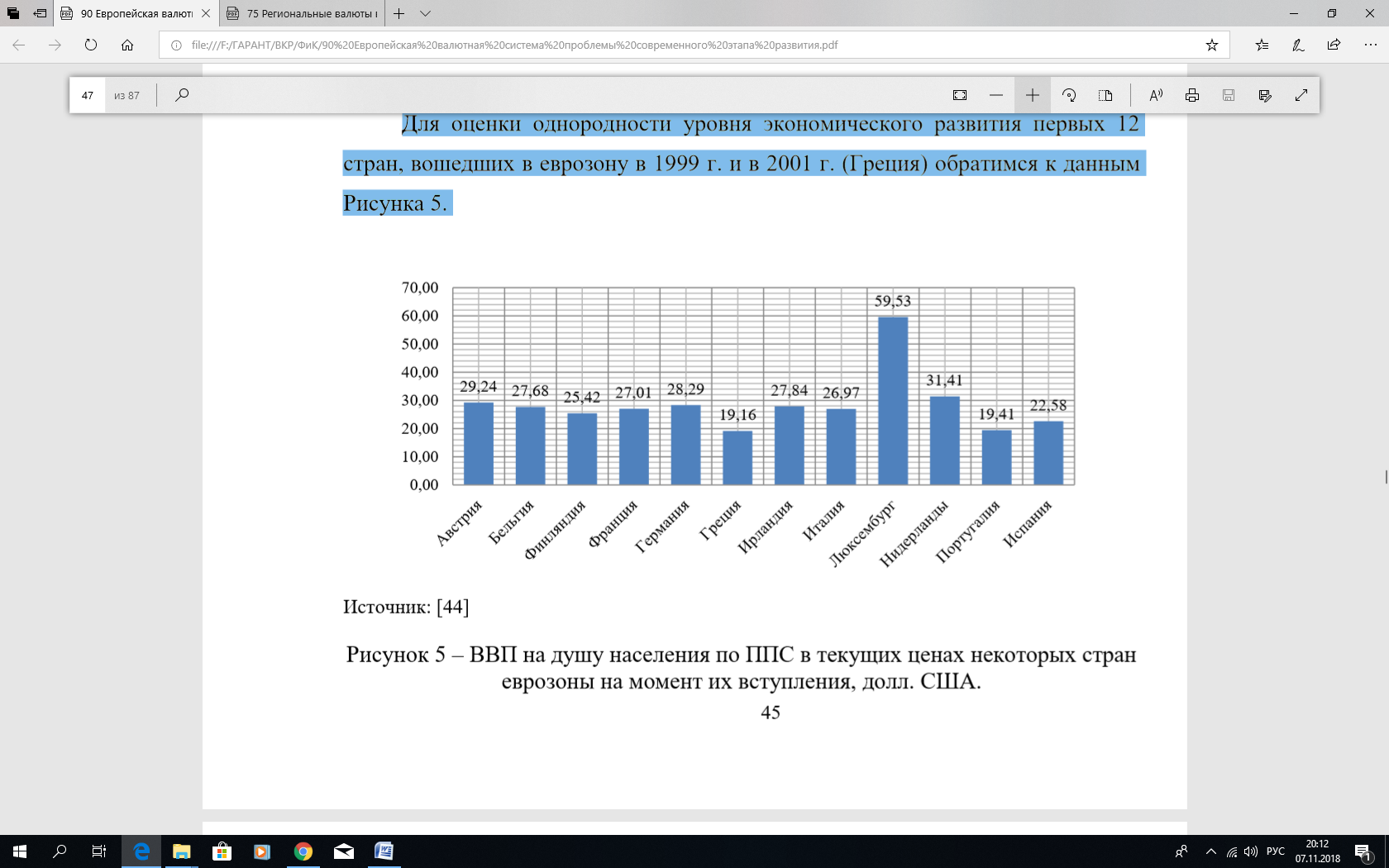

Для оценки однородности уровня экономического развития первых 12 стран, вошедших в еврозону в 1999 г. и в 2001 г. (Греция) обратимся к данным Рисунка 3.

Рисунок 3 ‒ ВВП на душу населения по ППС в текущих ценах некоторых стран еврозоны на момент их вступления, долл. США.

Как показывает диаграмма, из общего ряда ВВП по ППС на душу населения в текущих рыночных ценах от среднего показателя – 28,71 долл. США на душу населения существенно отклоняются Греция, Португалия, Испания – с минимальными показателями – 19,16, 19,41 и 22,58 долл. США соответственно. Люксембург и Нидерланды – с максимальными показателями – 59,53 и 31,41 долл. США на душу населения. Разница между наибольшим и наименьшим значением ВВП по ППС на душу населения составляет 40,37 долл. США, значение большее, чем ВВП по ППС на душу Нидерландов [9].

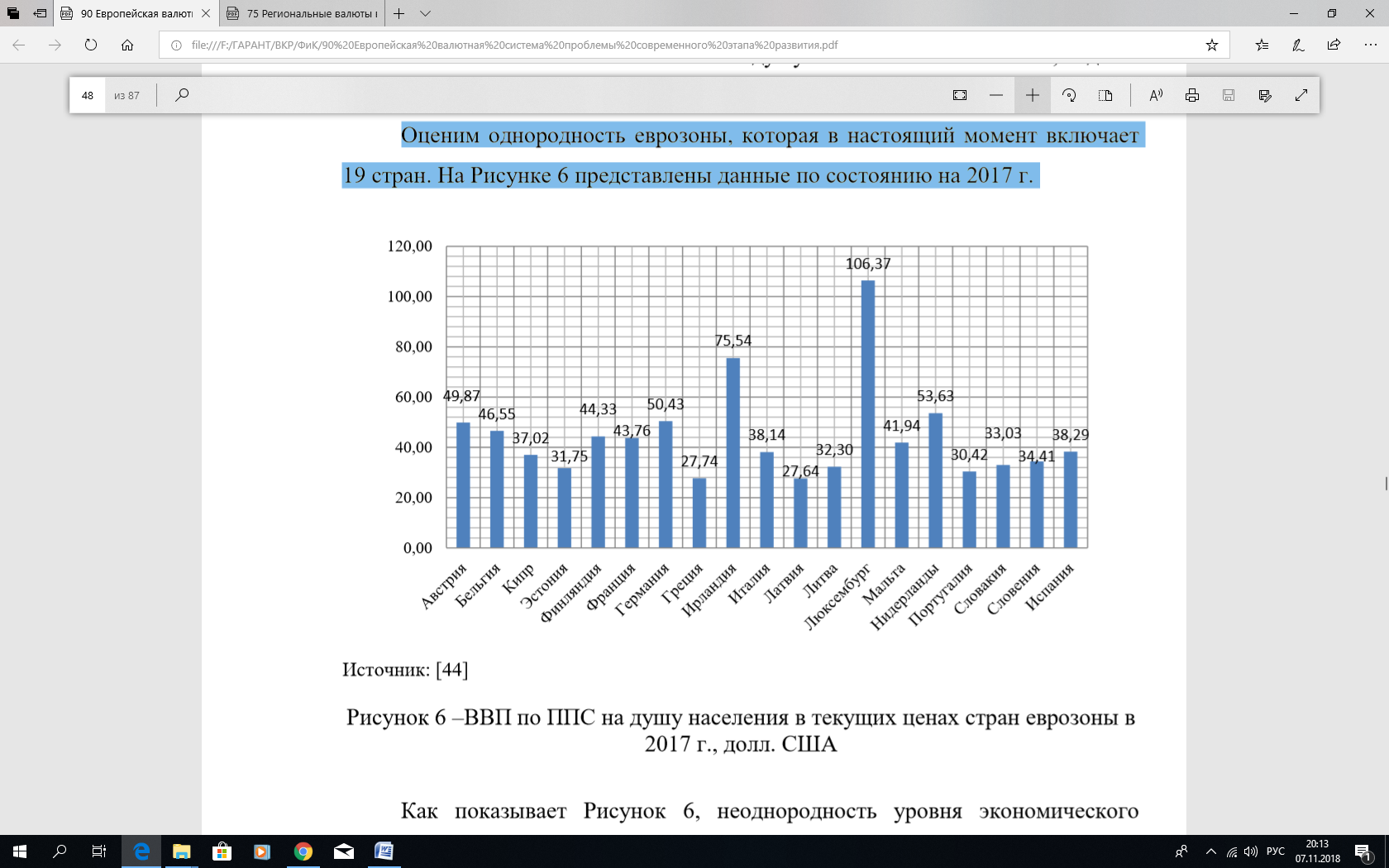

Оценим однородность еврозоны, которая в настоящий момент включает 19 стран. На Рисунке 4 представлены данные по состоянию на 2017 г.

Рисунок 4 ‒ВВП по ППС на душу населения в текущих ценах стран еврозоны в 2017 г., долл. США [9]

Как показывает Рисунок 4, неоднородность уровня экономического развития стран еврозоны сохраняется и в настоящее время. Наибольшие значения ВВП по ППС на душу населения имеет Люксембург – 106,37 долл. США, Ирландия – 75,54, Нидерланды – 53,63, Австрия – 49,87. Значения ниже среднего по еврозоне (44,38 долл. США) имеют Кипр, Эстония, Франция, Греция, Италия, Латвия, Литва, Мальта, Португалия, Словакия и Испания. Разница между наибольшим и наименьшим значением составляет 78,73 долл. США, что больше в 2,7 раза данного показателя в 1999‒2001 г., то есть до расширения еврозоны [11].

Страны еврозоны на момент формирования и в настоящее время не однородны по уровню экономического развития. Германии, Бельгии и Ирландии удалось повысить уровень экономического развития в 2017 г. относительно 1999 г., когда страны отклонялись от среднего по еврозоне ВВП на душу населения на 1,5%, 3,6%, 3% соответственно. Ряд стран, присоединившихся после 2001г., за счет которых произошло расширение еврозоны, существенно отклоняются от среднего значения по еврозоне по состоянию на 2017 г.: Латвия – 37,7% Эстония – 28,5%, Литва – 27,2%, Словакия – 25,6%, Словения – 22,5%. В меньшей степени отклоняются Мальта и Кипр – 5,4% и 16,5% соответственно. Коэффициент вариации на момент формирования еврозоны был равен 36%, при это экономики можно было бы считать однородными при значении 33%. В 2017 г. коэффициент вариации увеличился на 6%, то есть еврозона в настоящее время еще более неоднородна по уровню экономического развития стран [10].

Самую крупную государственную задолженность на момент присоединения имели Бельгия в размере 114% ВВП (к началу кризиса 2008 г. удалось снизить до 87% ВВП), Италия – 110% ВВП, Греция – 107% ВВП. При этом допустимым согласно Маастрихтским критериям устанавливался уровень 60% ВВП [10].

Проблема суверенного долга по-прежнему остается существенной для стран еврозоны. В момент создания объединения государственный долг сложился на уровне 70% ВВП. После чего снизился на 5% к 2007 г. Но к началу мирового кризиса консолидированный государственный долг еврозоны вновь достиг 70%. С 2008 по 2014 гг. наблюдается тенденция роста уровня государственной задолженности, в среднем он держался на уровне 84,6% ВВП. В 2014 г. государственный долг достигнул максимального значения за рассматриваемый период – 92% совокупного ВВП еврозоны. По состоянию на 2017 г. совокупный государственный долг стран зоны евро снизился относительно максимума на 5,2%, достигнув 86,7% ВВП, что все еще остается неприемлемо высоким показателем. Проблема государственного долга негативно влияет на развитие экономики еврозоны, конъюнктуру финансовых рынков, создает угрозу макроэкономической стабильности [2].

Долговой кризис на фоне разразившегося мирового экономического кризиса в особенности затронул экономику Греции, Португалии, Испании, Италии и Ирландии.

В период мирового экономического кризиса для стран еврозоны была характерна тенденция увеличения государственной задолженности. Причина заключается в том, что политика унификации процентных ставок, привела к их снижению относительно периода до вступления в зону евро и тому, что заемный капитал стал более доступен. Это стимулировало рост частной и государственной задолженности. Вступив в еврозону с высокими показателями задолженности, страны все больше увеличивали ее уровень из-за роста расходов на её обслуживание. В то время как доверие к этим странам уменьшалось и новые заемные ресурсы обходились для них все дороже. Все еще не преодолела долговую проблему Греция, критический уровень задолженности был достигнут в 2016 г. – 181% ВВП [2].

Стремительно увеличивался уровень государственной задолженности Португалии, за последние пять лет он в среднем держится на уровне 129% ВВП. Высоким уровнем государственной задолженности характеризуется экономика Италии, 110% ВВП на момент создания удалось снизить до 100% ВВП к началу кризиса, после чего вновь проявилась тенденция к росту задолженности, достигнув пика в 2016 г. – 132% ВВП. До кризиса Ирландия и Испания имели допустимый согласно Маастрихтским критериям уровень государственного долга, но кризис перекинулся и на эти страны. С 2014 г. динамика улучшилась [3]. По состоянию на 2017 г. долг Испании составил 98% ВВП, Ирландии – 68% ВВП страны.

Другой показатель экономического положения стран, который выделял Манделл в теории ОВЗ, как индикатор внешнего равновесия, – сальдо платежного баланса (ПБ).

Платежный баланс еврозоны с момента формирования и до настоящего времени сводится с дефицитом. До начала мирового финансового кризиса бюджетный дефицит еврозоны в среднем держался на уровне -2%, с 2008 по 2013 гг. на уровне -4,5% в среднем за период, в 2008‒2009 гг. он превышал -6% ВВП. За последние 5 лет дефицит в среднем держится на уровне -2%, то есть сократился до докризисного периода [4].

Маастрихтским договором устанавливалось, что допустимый для вступления в валютный союз уровень бюджетного дефицита страны не должен превышать 3% ВВП. Греция, отклонялась от допустимых пределов уже на момент вступления в еврозону – -5,5% ВВП. На границе с установленным показателям вступила Португалия – -3% ВВП, а уже в 2000 г. отклонилась от допустимого значения на 0,2%. С началом мирового финансового кризиса дисбалансы усилились. Это связано с ростом стоимости рабочей силы в пределах единого рынка еврозоны, в ряде стран это привело к падению конкурентоспособности и отрицательно отразилось на ПБ. Быстрыми темпами рос дефицит южноевропейских стран. Греция все еще сводит ПБ с дефицитом, в годы кризиса он достигал критического уровня – -15,1% ВВП в 2009 г. Данная тенденция характерна и для Португалии, вступив в еврозону с высокими показателями дефицита, в годы кризиса страна увеличила его. В 2010 г. дефицит был равен -11,2% ВВП – максимально низкое значение для страны за рассматриваемый период Ирландия в этом же году – -32% ВВП, рекордно низкое для еврозоны. В годы кризиса Испания также увеличила дефицит ПБ до -11% ВВП в 2009 г.[4]

Значение критериев установленных Маастрихтским договором на практике оказывается неэффективным. Их назначение заключается в том, чтобы еврозона включала в себя страны с бюджетной дисциплиной, ценовой стабильностью, стабильностью платежного баланса. Если на момент формирования еврозоны страны в среднем отклонялись на 26,55% от допустимого уровня государственного долга, то в настоящее время на 38,125%. Список стран не соответствующих основным индикативным показателям расширился за счет того, что в него попали и развитие экономики, и страны «второй волны» [7].

При формировании еврозоны страны уже были неоднородны по уровню государственного долга. Коэффициент вариации в 1999 г. составлял 47%, а в 2017 г. уже 54%. При этом однородными страны можно считать при коэффициенте вариации не более 33%. Если не брать в расчет страны «второй волны», то коэффициент вариации в 2017 г. равен 46%. Если не брать наиболее проблемные страны, объединяемые аббревиатурой ПИИГ, то коэффициент вариации в еврозоне равен 44%. Без стран ПИИГ и «второй волны» коэффициент вариации равен 36%, то есть при таком наборе стран еврозона наиболее однородна, исходя из уровня государственного долга [11].

Если определять государственный долг с учетом того, что рост ВВП в еврозоне далек от 5%, за последние 3 года он составил 1,7%, то 3:1,7=1,72 или 172% ВВП, что, безусловно, не соответствует цели бюджетной стабильности. Таким образом данные критерии неэффективны и требуют пересмотра, для того чтобы еврозона функционировала успешно и в нее не вступали страны, которые затормаживают её экономическое развитие [11].

ЕВС под воздействием внешнего шока, мирового финансового кризиса, продемонстрировала неустойчивость, т.е. неспособность противостоять негативным воздействиям извне. Кризис обнаружил проблемы, связанные с внутренними факторами, т.е. теми дисбалансами экономик, которые были заложены еще при формировании еврозоны и ее расширении за счет стран также несоответствующих Маастрихтским критериям. Развитие ЕВС определяется не только воздействием экономических факторов, но и способностью внутренних элементов противостоять кризису. Важное значение имеет институциональный фактор в лице ЕЦБ.

Изначально политика ЕЦБ была направлена на урегулирование последствий мирового финансового кризиса и адаптацию монетарной политики к сложившимся условиям, в которых ЕЦБ еще не приходилось действовать. В еврозоне это выразилось ростом рыночных процентных ставок, в ответ на это ЕЦБ снизил ставку рефинансирования [7]. В условиях спада деловой активности и роста инфляции монетарная политика была направлена на стабилизацию денежного рынка, используя различные инструменты операционного денежно-кредитного механизма, ЕЦБ предоставлял банкам ликвидность. Последствие политики ЕЦБ было некоторое снижение напряжённости на финансовом рынке.

Таким образом, можно выделить следующие факторы неустойчивости еврозоны:

‒ экономические: дисбалансы, заложенные при формировании еврозоны, усиление дифференциации уровней экономического развития стран в связи с расширением еврозоны «странами второй волны», несоблюдение бюджетной дисциплины, мировой финансовый и европейский долговой кризисы.

‒ Институциональные (ЕЦБ): разнонаправленное влияние единой политики ЕЦБ на страны еврозоны, отсутствие единой фискальной политики, неэффективность валютно-финансового мониторинга. ЕЦБ посредством проведения антикризисной политики количественного смягчения стабилизировал финансовые рынки, но не обеспечил экономический рост еврозоны.

Необходимы структурные реформы экономик стран периферии, направленные на повышение конкурентоспособности их продукции, производительности труда, инновационное развитие и привлечение инвестиций.

2.2 Меры по развитию Европейской валютной системы

Для оценки посткризисного состояния еврозоны рассмотрим динамику ВВП, представленную на Рисунке 5.

Рисунок 5 – Цепные темпы прироста ВВП еврозоны за период 2010‒2017 гг.

Как показывает диаграмма после наибольшего спада ВВП еврозоны в 2012 г., проявилась тенденция экономического восстановления. С 2014 г. и в настоящее время сохраняются положительные темпы прироста ВВП, что свидетельствует о посткризисном экономическом восстановлении еврозоны. В 2017 г. темп прироста ВВП превысил 2%.

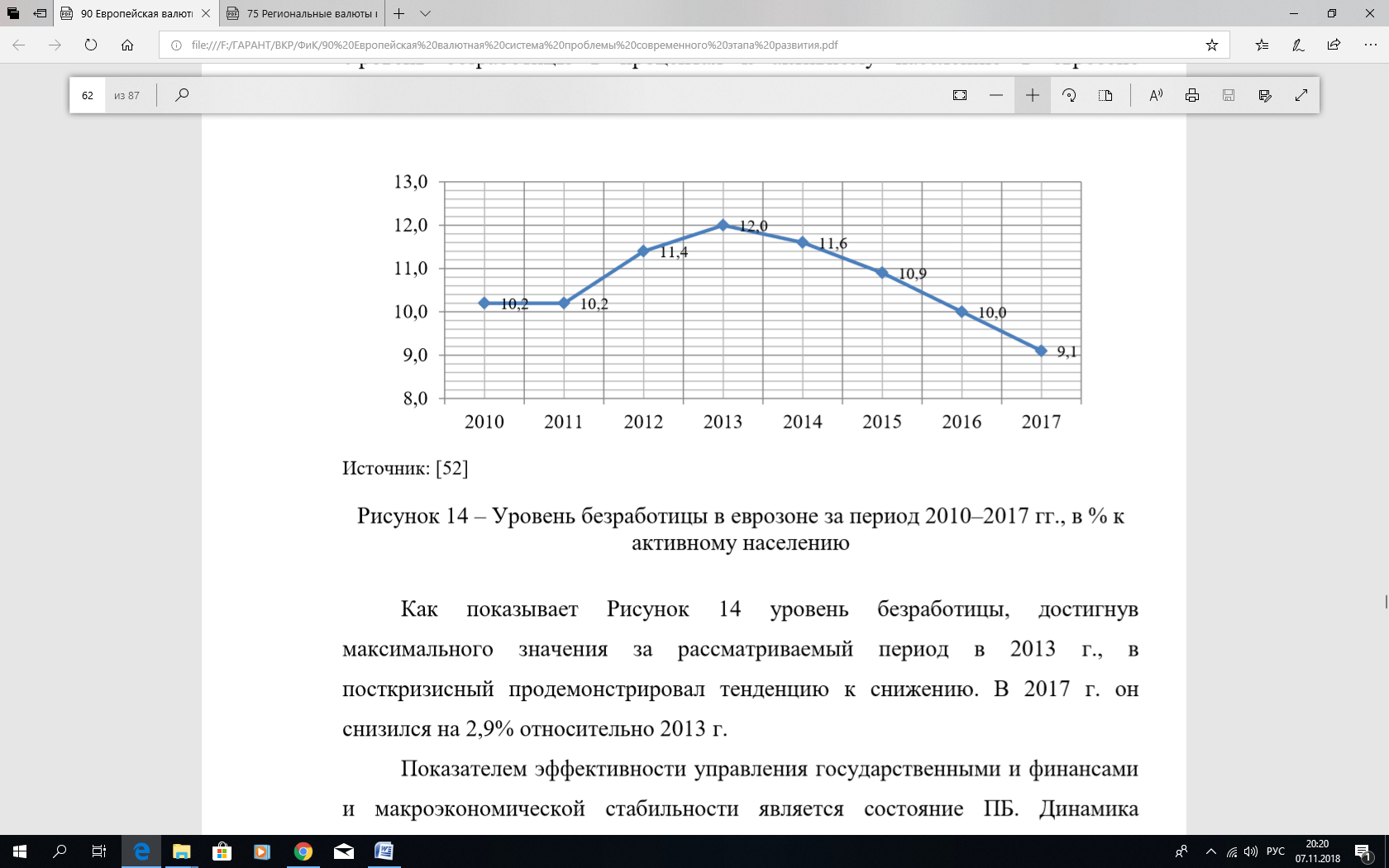

Характеризует текущее состояние экономики еврозоны и эффективность использования главного фактора производства – труда, уровень безработицы. Уровень безработицы в процентах к активному населению в еврозоне представлен на Рисунке 6.

Рисунок 6 – Уровень безработицы в еврозоне за период 2010‒2017 гг., в % к активному населению

Как показывает Рисунок 6 уровень безработицы, достигнув максимального значения за рассматриваемый период в 2013 г., в посткризисный продемонстрировал тенденцию к снижению. В 2017 г. он снизился на 2,9% относительно 2013 г.

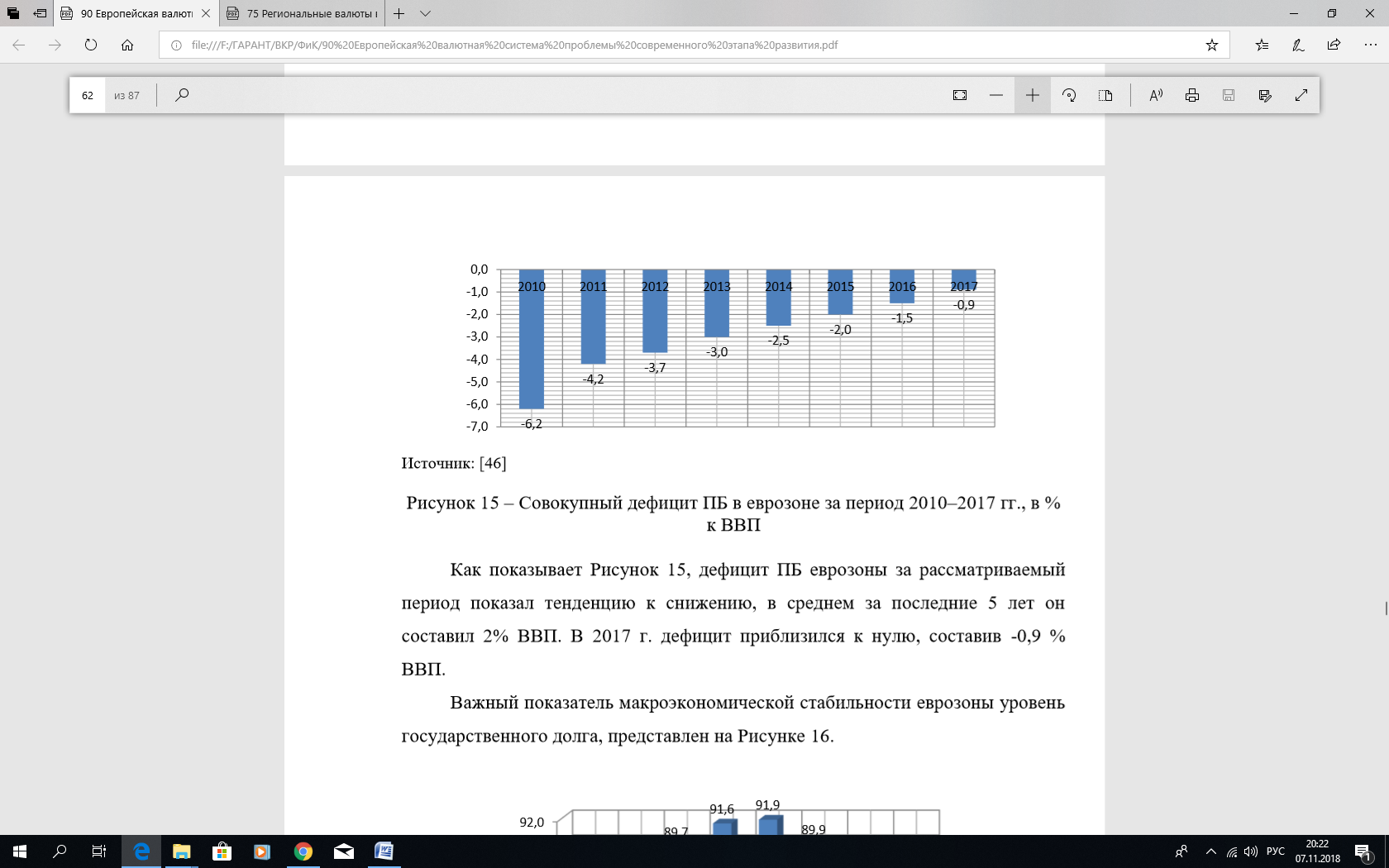

Показателем эффективности управления государственными и финансами и макроэкономической стабильности является состояние ПБ. Динамика совокупного дефицита ПБ еврозоны представлена на Рисунке 7.

Рисунок 7 – Совокупный дефицит ПБ в еврозоне за период 2010‒2017 гг., в % к ВВП

Как показывает Рисунок 7, дефицит ПБ еврозоны за рассматриваемый период показал тенденцию к снижению, в среднем за последние 5 лет он составил 2% ВВП. В 2017 г. дефицит приблизился к нулю, составив -0,9 % ВВП.

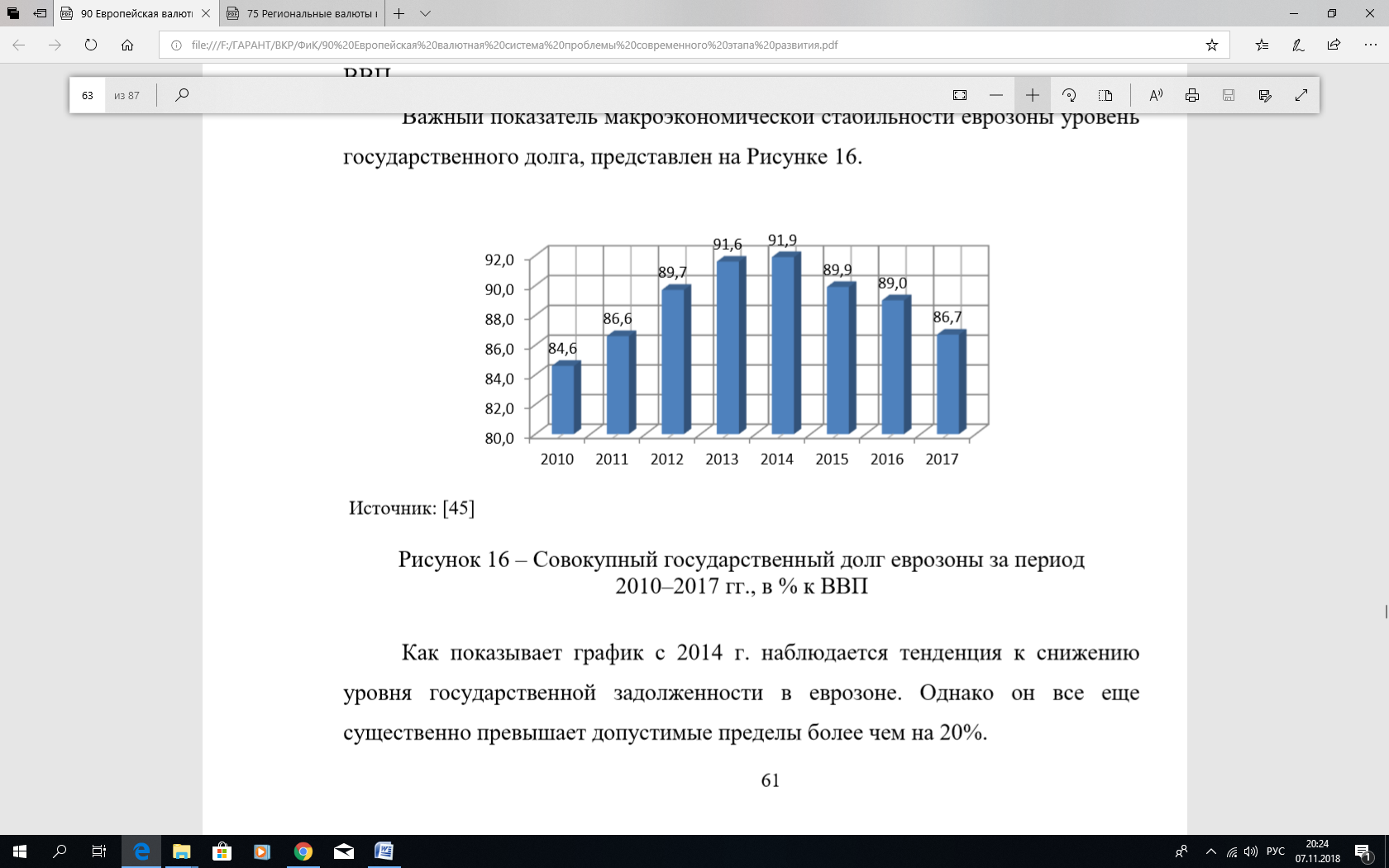

Важный показатель макроэкономической стабильности еврозоны уровень государственного долга, представлен на Рисунке 8.

Рисунок 8 ‒ Совокупный государственный долг еврозоны за период 2010‒2017 гг., в % к ВВП

Как показывает график с 2014 г. наблюдается тенденция к снижению уровня государственной задолженности в еврозоне. Однако он все еще существенно превышает допустимые пределы более чем на 20%.

Таким образом, макроэкономические показатели свидетельствуют о стабилизации экономического положения еврозоны. Темпы роста ВВП в посткризисный период положительны и демонстрируют тенденцию к росту. Снижается уровень безработицы, государственной задолженности и дефицит ПБ. Наиболее проблемным показателем остается уровень государственной задолженности, препятствуя экономическому развитию еврозоны.

Евро – это основа ЕВС, устойчивость ЕВС определяется устойчивость европейской валюты к негативным внешним воздействиям. То есть, курс евро выступает индикатором экономического положения еврозоны [35]. Нестабильность, связанная с кризисами, отразилась на устойчивости региональной валюты [8]. Статус евро, степень его использования в международных экономических отношениях зависит от того на сколько успешно еврозона справиться с последствиями кризиса, преодолеет внутренние и внешние дисбалансы.

Появление такой региональной денежной единицы, как евро, повлияло на конъюнктуру мирового валютного рынка и на макроэкономические показатели стран еврозоны. Евро сумел быстро с момента своего рождения укрепить свою международную позицию [11]. В настоящее время евро вторая после доллара валюта для хранения резервов Центральных Банков, валюта международных платежей, международных инвестиций в ценные бумаги, одна из наиболее торгуемых валют на спот рынках и рынках производных финансовых инструментов, а также валюта международных требований и обязательств. О судьбе евро, как главного конкурента доллара ведутся нескончаемые дискуссии.

Обменный курс евро первые годы существования снижался, то есть евро ослабевал по отношению к доллару, в ноябре 2000 г. евро стоил 0,86 долл. США. В июне 2003 г. евро уже стоил более 1,15 долл. США. Своего исторического максимума евро достиг летом 2008 г., тогда курс евро вырос почти до 1,6 долл. США, после чего последовало его снижение до 1,2 долл. США в августе 2012 г. Период укрепления евро закончился с началом мирового финансового кризиса, обменный курс евро снижался с высокой степенью волатильности до конца 2014 г. С 2015 г. ЕЦБ ввел программу количественного смягчения, волатильность евро снизилась. С 2017 г. наметилось укрепление евро, на начало года евро стоил 1,04 долл. США. В последние 3 года курс евро стабилизировался на уровне 1,1 долл. США

В целом схожую тенденцию имел реальный эффективный курс евро по отношению к валютам стран основных торговых партнеров еврозоны. Укреплялся с 2002 г., достиг максимального значения в годы мирового финансового кризиса. С 2008 г. проявилась тенденция его снижения, кратковременное укрепление произошло в 2012‒2014 гг., после чего евро вновь ослаб по отношению к валютам стран торговых партнёров. С 2017 г. курс евро продемонстрировал тенденцию укрепления.

ЕЦБ в настоящее время не заинтересован в удорожании евро, так как относительно низкий обменный курс валюты оказывает поддержку экспортным отраслям еврозоны. ЕЦБ по-прежнему определяет свою главную задачу как поддержание ценовой стабильности.

Политика ЕЦБ направлена на поддержание инфляции на уровне 2%. В настоящее время она держится на уровне ниже 1,5%, что затормаживает рост экономики еврозоны. Монетарная политика направлена на повышение годового уровня инфляции, что поможет еврозоне преодолеть последствия кризиса. Дисконтная политика ЕЦБ, выражающаяся в понижение процентных ставок, повлияла на объем ценных бумаг и международных резервов, номинированных в евро в сторону уменьшения его доли.

Доля евро после пересмотра в 2010 г. увеличилась на 3,4 %, после пересмотра в 2015 г. снизилась на 6,47 %. Несмотря на снижение евро как свободно используемая валюта МВФ занимает вторую весомую долю после долл. США в корзине СДР.

С момента создания доля евро в официальных международных резервах стабильно увеличивалась до ¼ от общего объема в 2003 г. В 2004‒2005 гг. удельный вес европейской валюты в общих резервах незначительно снизился, после чего вновь проявилась тенденция к росту. Достигнув максимального значения за рассматриваемый период 27,65% в 2009 г., доля евро снизилась до 20,15% в 2017 г. Несмотря на воздействие внешних шоков на экономику еврозоны, а также геополитических рисков евро все же удается сохранить свой статус резервной валюты, второй по объему в общей доле международных резервов после доллара. Однако в настоящее время спрос на евро как валюту резервных отчислений меньше на 6%, чем десятилетие назад. Евро не удалось потеснить доллар, а также восстановить свой докризисный объем в международных резервных активах. Центральные банки отреагировали на ситуацию в зоне евро, сократив использование евро в качестве валюты для хранения своих активов. Это связано с экономической нестабильностью еврозоны и геополитическими рисками, с опасениями мировой рецессии в ближайшие годы, отрицательными процентными ставками в еврозоне, изменениями цен на активы, предположениями об укреплении статуса доллара.

Доля евро в международных платежах по данным SWIFT в 2016 г. снизилась на 12,7% относительно уровня 2012 г. Но увеличилась почти на 2% с 29,4% в 2015 г. до 31,3% в 2016 г. после снижения в течение трех лет подряд. Использование евро как средства платежа, повышает спрос на валюту еврозоны и соответственно укрепляет ее.

Снижение доли евро в международных валютных резервах, в международных платежах, на международном кредитном рынке, рынке долговых ценных бумаг относительно его объемов докризисного периода связно с нарушением экономической стабильности, наличием дисбалансов в зоне евро. Ослабление международных позиций евро – признак неэффективности функционирования еврозоны, в силу ее экономических дисбалансов, снижения доверия к европейской валюте, как индикатору развития валютного союза. Антикризисная политика ЕЦБ, хотя и не смогу простимулировать экономический рост еврозоны, стабилизировала финансовые рынки. Евро отреагировал укреплением на посткризисное восстановление еврозоны. Дальнейшая судьба евро зависит от того насколько успешно еврозона справится с текущими проблемами, что во многом определяется политикой ЕЦБ.

ЗАКЛЮЧЕНИЕ

Созданию еврозоны предшествовал длительный период, включающий этапы экономической конвергенции и разработку индикативных показателей для присоединения стран к валютному союзу (Маастрихтские критерии). На начальном этапе в еврозону входили страны близкие по уровню экономического развития. Однако уже тогда в еврозоне имелись внутренние и внешние дисбалансы, так как макроэкономические показатели отдельных стран не соответствовали установленным критериям, что негативно влияло на устойчивость валютной системы, то есть ее способность противостоять негативному воздействию внешней среды.

Устойчивость ЕВС определяется двумя группами факторов. Экономические факторы: финансовый и долговой кризис и их последствия, внутренние и внешние дисбалансы, монетарная политика и ее инструменты, модель и уровень социально-экономического развития стран Южной Европы. Неэкономические факторы: экономически слабо мотивированное расширение еврозоны за счет включение в нее стран Восточной Европы и обязательства стран ЕС (за исключением Великобритании и Дании) перейти на евро в соответствии с договором о создании ЕС, институциональная структура ЕВС, монетарная политика ЕЦБ, система макроэкономического наблюдения и контроля, снятие ограничений на внутрирегиональную конкуренцию.

Дисбалансы экономики еврозоны усилились под воздействием мирового финансового кризиса. Институциональный фактор устойчивости еврозоны характеризуется разнонаправленным влиянием единой денежно-кредитной политики ЕЦБ на экономику входящих в нее стран и отсутствием единой фискальной политики. ЕЦБ, посредством проведения антикризисной политики снижения процентных ставок, предоставления ликвидности банкам, стабилизировал финансовые рынки, но не обеспечил экономический рост еврозоны и решение проблемы суверенного долга.

С 2013 г. наметилась стабилизация экономического положения стран, входящих в еврозону. Показатели ВВП в посткризисный период демонстрируют положительную динамику, снижается уровень безработицы, сокращаются объемы государственной задолженности, приходит в равновесие сальдо платежного баланса. Евро, как коллективная валюта, является индикатором устойчивости развития еврозоны. На посткризисное восстановление экономики коллективная денежная единица – евро - отреагировала укреплением, стабилизацией и повышением курса. Совокупный государственный долг стран еврозоны держится на уровне 88,5% ВВП, оставаясь наиболее проблемным макроэкономическим показателем. Таким образом, основными проблемами еврозоны являются: сохранение высокого уровня государственной задолженности, замедление роста экономики, противоречие единой денежно-кредитной и децентрализованной фискальной политики, снижение внутрирегиональной торговой интеграции (коэффициент интенсивности снизился с 3,71 в 1999 г. до 2 в 2017 г.) в условиях возрастающего протекционизма, повышенная неустойчивость периферийных стран еврозоны к внешним шокам.

В условиях экономической неопределенности ЕЦБ продолжает политику низких процентных ставок и количественного смягчения для стимулирования экономики и приближения инфляции к 2%. Смягчение денежно-кредитной политики способствует конкурентной девальвации евро.

Для эффективного функционирования ЕЭВС необходима реализация мер направленных на сокращение бюджетного дефицита, оздоровление государственных финансов, повышение устойчивости к экономическим шокам. Следовательно, проблема улучшения экономической ситуации в странах еврозоны предполагает применение таких мер, как координация экономической политики и структурная конвергенция экономик, развитие механизма межстранового распределения рисков (инвестирование в страны с благоприятной экономической ситуацией и получение доходов, трансграничные заимствования и сбережения), создание фискального буфера, усиление финансовой интеграции для диверсификации и снижения рисков (развитие рынков венчурного капитала, межстранового страхового рынка).

Для устранения внутренних причин нестабильности необходимо проведение структурных реформ экономик периферийных стран еврозоны, направленных на повышение их конкурентоспособности и инновационное развитие, поддержку производства торгуемых товаров и услуг, повышение участия в глобальных цепочках добавленной стоимости.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бебрис, А.О. Основные Проблемы макроэкономической стабильности стран зоны евро / А.О. Бебрис// «Науковедение». Выпуск 2014. Т. 4. – № 23. – С. 1-10.

- Бабурина, Н.А. Валютная интеграция в Европе: уроки прошлого и тенденции будущего / Н.А. Бабурина // Вестник Тюменского государственного университета. – 2017. – № 11. – С. 45‒52.

- Балакина, Н.А. Устойчивость валютной системы / Н.А. Балакина // Российский экономический интернет-журнал. – 2017. – № 2. – С. 2–9.

- Буторина, О.В. Международные отношения. Европейский союз после кризиса: упадок или возрождение? /О.В.Буторина / Деньги и кредит. – 2014.– С. 71–81.

- Войтехович, А. Теория оптимальных валютных зон: оценка целесообразности участия в процессах валютной интеграции в ЕАЭС / А. Войтехович // Труд. – 2016.

- Заславская, Н. Г. Институциональные аспекты финансового кризиса в Еврозоне // Вестник Санкт-Петербургского университета. Сер. 6. Политология. Международные отношения. – 2018 – № 3 – С. 129–133.

- Кот, А.А. Этапы эволюции теории оптимальных валютных зон / А.А. Кот // Вестник волгоградского государственного университета. – 2014. – № 2. – С. 91–100.

- Красавина Л. Н. Международные валютно-кредитные и финансовые отношения / Л.Н. Красавина 4-е издание, переработанное и дополненное 2014. 31 с.

- Красавина Л.Н. Концептуальные основы повышения интеграционного взаимодействия государств-участников евразийского экономического союза// Деньги и кредит 2017. №12. С.11-15.

- Линкевич, Е.Ф. Реформирование мировой валютной системы как условие преодоления глобального экономического кризиса // Национальные интересы: приоритеты и безопасность. – 2017. № 1. – С. 53–58.

- Мироненко, Р.В. Преимущества и недостатки единой валюты: опыт европейской валютной интеграции / Р.В. Мироненко, А.М. Колбенева // Экономика: теория и практика. – 2015. – № 1 (37). – С. 83–89.

- Новокшонова Л.В., Глобализация и регионализация в валютной сфере экономики/ Л.В. Новокшонова, Н.В. Шмелева монография- Нижний Новгород из-во нижегородского госуниверситета им. Н.И. Лобачевского 2014. 171с.

- Сапрыкина В.Ю. Тенденции и перспективы развития мировой валютной системы// Научный вестник ЮИМ 2016. №3. С. 55-59.

- Сапрыкина В.Ю. Финансовая глобализация и реформирование мировой валютно-финансовой системы// Научный вестник ЮИМ 2014. №1. С.77-81.

- Смирнов Е.Н. Посткризисное инновационное развитие экономики Европейского союза: поиск приоритетов // Вестник Университета (Государственный университет управления). – 2013. – №22.

- Суворов И.Г. О валютно-финансовой интеграции в рамках Евразийского экономического союза // Деньги и кредит 6 / – 2015. – С. 3 –5

- Страхование и его роль в развитии экономики (Экономическая сущность страхования)

- Конституционные принципы оперативно-розыскной деятельности.

- Рынок ценных бумаг (акции)

- Новые банковские продукты как направление совершенствования современного банковского маркетинга.

- Правила выполнения кассовых операций, установленные для кассиров. Методы проверки кассовых документов»

- Ответственность за нарушение законодательства в рекламе.

- Процессы принятия решений в организации «7ТУР»

- Проектные структуры управления»

- Структура корпоративной культуры

- Бюрократизм в органах государственного управления Российской Федерации: современное состояние и пути преодоления»

- Законодательные органы государственной власти»

- Понятие и виды трудового стажа, методы исчисления