Страхование и его роль в развитии экономики

Содержание:

Введение

Исследование проблем страхового рынка и правового регулирования страхования сегодня в нашей стране является одной их актуальных тем. Представители правовой и экономической науки обращают внимание на тот факт, что страхование не занимает должное ему положение в системе экономики, не развивается в соответствии с потребностями рынка, что связано как с проблемами правового регулирования, так и недостаточной государственной его поддержкой.

Страховой рынок является одним из самых динамичных среди отраслей экономики. Но, несмотря на это, отечественный страховой рынок только частично выполняет свою основную функцию, которая заключается в покрытие существующих и потенциальных рисков.

О необходимости более активной государственной поддержке страхового рынка свидетельствуют события последнего времени. Страховые компании несут большие финансовые потери из-за кризиса экономики и банкротства застрахованных субъектов. Развитию препятствует и неадекватное регулирование, в том числе и порождающее проблемы правоприменительной практики, касающиеся таких вопросов как навязывание страховых продуктов, проблем получения страховых выплат, наличием мошенничества на рынке страхования.

Объектом исследования являются общественные отношения в сфере возникновения, исполнения и прекращения страхового обязательства.

Предметом исследования являются нормы действующего законодательства, регулирующие отношения в данной сфере, а также практика судов первой и апелляционной и надзорной инстанций в сфере государственного регулирования страховой деятельности.

Целью работы является всестороннее изучение государственно-правового регулирования страховой деятельности в РФ.

Для реализации этой цели были поставлены следующие задачи:

- рассмотреть понятие, сущность рынка страховых услуг и необходимость государственного регулирования страховой деятельности;

- исследовать современную практику государственного регулирования страховой деятельности;

- рассмотреть значение страхования в экономике;

- проанализировать рынок страховых услуг в современной России.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. понятие, сущность и значение страхования

1.1. Понятие и функции страхования

Развитие и функционирование в обществе любого вида деятельности, затрагивающего интересы населения в масштабах государства, предполагает и его регулирование со стороны государства. Поэтому страхование не является исключением. Страхование - это отношения по защите интересов физических и юридических лиц, РФ, субъектов РФ и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков [10].

В практике страхование представляет собой наиболее экономичный, доступный, рациональный механизм защиты интересов нуждающихся. С развитием рыночных отношений на первое место выходит расширение предпринимательской деятельности, сокращение доли государства в покрытии чрезвычайных убытков, связанных с производственной деятельностью и интересами граждан. Следствием этого является все большая потребность в страховании.

Страхование является одним из самых устойчивых и древних явлений в экономике. И прежде, чем перейти к необходимости государственного регулирования страховой деятельности в России, нужно знать и понимать, а что же представляет из себя само понятие страхования, страховой деятельности.

Страхование и предпринимательство тесно взаимосвязаны, между этими двумя участниками страхового рынка, возникает определенные страховые интересы, которые закреплены в договорах страхования, которые ориентируют предпринимателей на овладение перспективными формами развития, на поиск новых сфер вложения капитала.

Выделяются следующие признаки страховых отношений:

- получение определенной денежной суммы страхователем, застрахованным лицом при наступлении событий, предусмотренных договором;

- услуги по предоставлению защиты являются платными;

- наступившие события носят рисковый характер;

- создаются специальные денежные фонды;

- происходит перераспределение средств среди замкнутого круга лица, участвующих в его формировании.

Социально-экономическая роль страхования заключается в возмещении убытков и минимизации потерь от стихийных бедствий и катастроф, непредвиденных и неблагоприятных последствий в жизни как отдельно человека, так и хозяйствующего субъекта и общества в целом.

Страхование является одним из основных элементов производственных отношений и создает ряд необходимых условий для проведения предупредительных мероприятий по предотвращению отрицательных последствий воздействия стихийных сил природы, чрезвычайных событий. Поэтому страхование обусловлено социально- экономическими потребностями общества.

Основные задачи и функции страхования заключаются в следующем:

- предупредительная функция - направлена на финансирование за счет средств страхового фонда мероприятий по уменьшению страхового риска;

- рисковая функция - заключается в том, что риск как вероятность ущерба непосредственно связан с основным назначением страхования- это оказание денежной помощи пострадавшим;

- сберегательная функция - это защита сбережений с помощью страхования достигнутого семейного достатка;

- контрольная функция - подразумевает строгое целевое использование и формирование средств страхового фонда.

Объект страхования - это, прежде всего имущественные интересы страхователя: сохранение жизни, здоровья, имущества, денег. Если страховой интерес отсутствует, то страхование не допускается.

Основная роль страхования заключается в следующих понятиях - риск, услуга по защите от риска, стоимость услуги.

Риск представляет собой вероятностное, случайное распределение результатов хозяйственных действий субъекта.

Человек воспринимает риск, прежде всего как возможность проявления различных негативных результатов, ущерба. К ним можно отнести, например риск ДТП, промышленные аварии, кражи, пожары. Такие риски называют чистые. Есть еще и так называемые спекулятивные риски, к ним относится лотерея.

Таким образом, можно сделать вывод, что страхование действует как защитный механизм передачи риска.

1.2.Характеристика рынка страховых услуг и его значение в экономике

К следующему понятию страхования можно отнести понятие страхового рынка, который определяется как рынок, где объектом купли-продажи выступает страховая услуга. То есть страховая услуга, является как бы товаром на страховом рынке. Потребительская стоимость страховой услуги, продукта состоит в обеспечении страховой защиты. На страховом рынке присутствует такое понятие как цена страхового продукта, которая заключается в определении затрат на страховое возмещение или страховое обеспечение, расходами на ведение дел и размером полученной страховщиком прибыли. Как и любая цена, она зависит от спроса и предложения.

Юридические и физические лица выступают страхователями или покупателями страховой услуги, а продавцами выступают специально созданные для страховые организации.

Страховые организации делятся на следующие виды:

- прямой страховщик - это организация, которая заключает договор страхования со страхователем

- перестраховщики - в функцию этих организаций входит перестрахование уже застрахованных объектом, риск в данном случае перераспределяется между несколькими страховыми компаниями, в том числе и иностранными

Основными предпосылками деятельности страхового рынка является, прежде всего, наличие свободной рыночной экономики, множество форм собственности, свободное ценообразование - расчет тарифных ставок, наличие конкуренции, свобода выбора, разработка и внедрение новых видов страховых услуг и т.д.

Но самым обязательным условием для существования страхового рынка является:

Во-первых - это наличие общественной потребности в страховых услугах, то есть формирование спроса;

Во-вторых - это наличие страховщиков, способных удовлетворить эту потребность - то есть формирование предложения.

Опираясь на два этих условия в научной и учебной литературе, выделяют два вида рынка - это рынок страховщика и рынок страхователя.

Страховой рынок это, прежде всего сложная, интегрированная система, которая состоит из различных структурных звеньев. Первое и самое главное звено - это страховое общество или страховая компания. Именно это звено осуществляет весь процесс формирования и использования страхового фонда, где в полной мере проявляются личные, групповые, коллективные интересы.

Страховой рынок делится на следующие отрасли:

- Личное страхование - это вид страхования, где в качестве объектов страхования выступает жизнь, здоровье и трудоспособность человека;

- Имущественное страхование - представляет собой отрасль в которой объектов страховых правоотношений выступает имущество в различных видах, его экономическое назначение - возмещение ущерба, возникшего вследствие страхового случая. Застрахованным может быть как имущество являющееся собственностью страхователя, так и находящееся во владении, пользовании и распоряжении;

- Страхование ответственности - в этом случае объектом выступает ответственность перед третьими лицами (физическими и юридическими), которым причинен ущерб (вред) вследствие каких - либо действий или бездействия страхователя.

В тоже время на рынке действуют и другие субъекты - это перестраховочные компании, посредники страховщика: страховые агенты и брокеры, различные объединения страховщиков - страховые пулы, союзы.

На страховом рынке действует специфический товар, так называемая страховая услуга, которая предоставляется на основе договора (добровольное страхование) или закона (обязательное страхование).

Понятие страхового рынка включает в себя следующие составляющие: институциональная составляющая страхового рынка - представлена государственными, акционерными, частными, корпоративными и другими страховыми компаниями.

В соответствии с ФЗ « Об организации страхового дела в Российской Федерации» деятельность страховщиков разрешена только в статусе юридического лица в любой организационно- правовой форме при условии, если этой организации выдана лицензия на осуществление страховой деятельности.

В соответствии с законом, сферой деятельности этих организаций является исключительно страхование, перестрахование. Они не вправе заниматься какой либо другой деятельностью, такой например как производственная, банковская, торгово-посредническая. Уставный капитал страховой организации устанавливается в соответствии с законом, и выступает гарантией исполнения обязательств организации. Органы управления и внутренняя структура управления страховой компании определяется в уставе.

Специализированные страховые компании реализовывают операции только по одному виду страховой деятельности, универсальные же компании проводят операции по разными видам страховой деятельности.

Особое место среди специализированных страховых компаний занимают, так называемые «кэптивные» компании. Учредителями такой компании может быть как одно юридическое лицо (различные корпорации, финансово - промышленные группы), так и несколько. Создаются так называемые кэптивные компании для обеспечения защиты имущественных интересов этих корпораций, или хозяйствующих субъектов в их составе.

Таким образом, можно сделать вывод, что страховой рынок представляет собой совокупность страховых организаций, представляющих сложную динамическую систему, состоящих из отдельных составных частей, которые образуют единое целое

Сущность государственного регулирования страховой деятельности заключается в том, что оно позволяет формировать адекватную институциональную базу страховой отрасли, определяет ее организационную структуру. Государственное регулирование страховой деятельности, также представляет собой целенаправленное воздействие на страховую систему и предполагает приспособление системы к определенным заданным условиям и получению нужных результатов.

Также одним из важнейших участников страхового рынка является государство. Функционирование страхового рынка немыслимо без участия государства. Происходящие рыночные преобразования к экономике нашего государства в начале 1990-х, уже не требовали абсолютного контроля со стороны государства в сфере производства и распределения товаров и услуг через систему централизованного планирования. Исключением в этой ситуации не являлась и сфера страхования, но в наше время ситуация меняется и роль государства в экономике постоянно возрастает.

В целом если рассматривать роль государства в сфере страхования, то прежде всего его организаторская деятельность должна быть сосредоточена на обеспечение надежной и финансово устойчивой системы страхования, , а также на повышение эффективности государственного регулирования страховой деятельности и на развитие сотрудничества с международными страховыми организациями. Таким образом, на уровне государственного управления требуется разработка комплекса нормативно-правовых актов, направленных на обеспечение потребителей адекватными страховыми продуктами, защиту их интересов и формирование эффективного отраслевого рынка страхования [26].

Основными средствами достижения этой цели являются, наряду с финансово-правовым регулированием деятельности страховщиков, ограничительные меры: лицензирование, контроль размеров страховых тарифов, условий договоров страхования и пр.

Государственное регулирование страхового рынка представляет собой упорядочение деятельности на нём всех его участников и операций между ними со стороны государства.

Можно отметить, что регулирование страховой деятельности со стороны государства проводится следующим образом:

- государство в лице ответственных органов разрабатывает и реализует правовую политику;

- обеспечивает развитие рынка страхования за счет поощрения и популяризации страхования среди граждан;

- проводит достаточно лояльную налоговую политику для субъектов страхового рынка;

- обеспечивает условия для развития конкуренции на страховом рынке.

При этом реализуется достаточно «жесткая» политика со стороны ЦБ России, осуществляющего функции по регулированию, контролю и надзору в сфере страховой деятельности (страхового дела).

Государственное регулирование - это очень широкое понятие и включает в себя систему типовых мер законодательного, исполнительного и контролирующего характера, осуществление которых происходит через специально созданные государственные учреждения и организации. Основная цель создания данных организаций стабилизация и приспособление существующей социально-экономической ситуации к изменяющимся условиям.

Отсюда можно сделать вывод, что государственное регулирование представляет собой объективную необходимость развития экономики в стране, а если это понятие применить к страховой деятельности, то можно сказать что государственное регулирование страховой деятельности это, прежде всего воздействие государства на участников страховых обязательств в рамках страховой деятельности, с помощью определенного комплекса мер, действий.

Государственное регулирование страховой деятельности в России осуществляется в различных формах. В частности, оно может проявляться в виде:

- Принятия нормативно-правовых актов, регулирующих деятельность страхового рынка;

- Введения обязательного страхования;

- Разработки и реализации государственной политики, направленной на стимулирование развития страховых отношений;

- Создания специального государственного органа, осуществляющего контроль и надзор за субъектами страхового дела.

Правовое обеспечение страховой деятельности относится к предмету исключительного ведения Федерации. Исходя, из этого по действующему законодательству к основным направлениям государственного регулирования страхового рынка относятся следующие:

- прямое участие государства в становлении страховой системы защиты имущественных интересов;

- законодательное обеспечение становления и защиты национального страхового рынка;

- государственный надзор в сфере страхования;

- защита добросовестной конкуренции на страховом рынке, предупреждение и пресечение монополизма.

Следствием проведения данных мероприятий со стороны государства является создание эффективной системы страховой защиты имущественных интересов граждан и юридических лиц в РФ.

Государством осуществление мероприятий по регулированию страховой деятельности возложено на федеральные и территориальные органы исполнительной власти по надзору за страховой деятельностью. Данные органы наделяются государством широкими полномочиями, например: получение от страховщиков отчетов о своей деятельности, проведение проверок на соблюдение законодательство о страховой деятельности, право на отзыв лицензии у страховой компании, право на обращение в арбитражный суд с исками в случае нарушения законодательства и многое другое. Более подробно деятельность органов по осуществлению надзора в сфере страхования мы рассмотрим позже.

На сайте ЦБ РФ размещен полный список нормативных актов и документов, регулирующих деятельность в сфере страхования. По состоянию на текущий год представлено 17 Федеральных Законов, 5 Постановлений Правительства РФ, 12 Приказов Минфина, 1 Приказ Минэкономразвития России,

- Приказа Федеральной Службы по финансовым рынкам, все остальные документы (их более 30) - Указания Банка России для участников страхового рынка.

В целом, страховое законодательство - это комплексная система нормативно-правовых документов, имеющих различную юридическую силу, основу которых составляют законы и прочие акты государственного уровня, а также ведомственные нормативные акты.

Анализ источников показал, что на современном страховом рынке России особое внимание уделяется следующим направлениям развития отрасли . Таким образом, страхование является одним из стратегических секторов экономики РФ, так как в нем происходит аккумулирование сбережений в виде страховых премий и перевод их в инвестиции.

С развитием страхового рынка увеличивается эффективность всей финансовой системы государства через сокращение транзакционных издержек и поддержание высокого уровня ликвидности сбережений. Рынок страховых услуг представляет собой один из крупнейших каналов перераспределения ресурсов и национального дохода. Поэтому необходимо на данном рынке проводить активную работу по формированию нормативно-законодательной базы, способствующей развитию участников и субъектов страхового рынка в целом.

Таким образом, на данном этапе рассмотрения вопроса о государственном регулировании страховой деятельности в РФ, можно сделать вывод, что эффективность государственного контроля и надзора в этой сфере сводится к следующим ключевым момента, а именно:

- полное и своевременное осуществление надзора и контроля в сфере страхования;

- использование максимально полной и достоверной информации будь то бухгалтерская, финансовая и иная;

- своевременное оперативное и действенное применение санкций к страховым организациям со стороны государственных органов, в случае серьезных нарушений законодательства в сфере страхования;

Поэтому на данном этапе система страхования, существующая в России еще малоэффективна, и на это есть определенные причины:

Во-первых, это нехватка квалифицированных специалистов в сфере надзора;

Во-вторых, низкий уровень квалификации и оплаты труда сотрудников;

В-третьих, неоправданно частые изменения структуры и места органов надзора в общей системе органов государственной и исполнительной власти;

В-четвертых, отсутствие зачастую современных способов обработки и передачи полученной информации.

Поэтому, даже при существенных изменениях в законодательной базе, рынок страхования занимает довольно слабое место в экономике и нуждается в изменениях в государственном регулировании, а именно в усилении правовых и экономических механизмов защиты интересов страхователя и стимулировании населения и работодателей к заключению договоров, а также в совершенствовании инвестиционно-кредитного законодательства, направлений и сфер деятельности рынка страховых услуг.

Глава 2. ДИНАМИКА и проблемы развития страхового рынка в Российской Федерации

2.1.Анализ структуры рынка страховых услуг в РФ

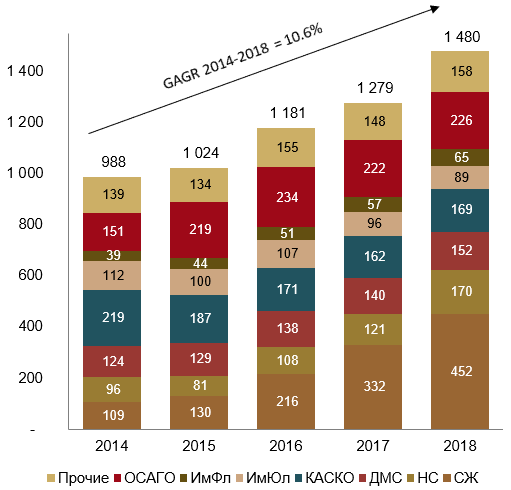

В 2018 году объем рынка страхования в России достиг 1,48 трлн руб., увеличившись на 15,7% по сравнению с предыдущим годом. Как и годом ранее, основной вклад в повышение внес сегмент страхования жизни (СЖ), темпы роста в котором остались значительными и составили 136,5% (2017 год — 153,7%). Без учета СЖ темп роста российского страхового рынка в 2018 году составил бы только 108,4% (в 2017 году наблюдалось падение объема рынка, темп роста 98,2%).

Рисунок 1. Динамика российского рынка страхования в разрезе сегментов, млрд рублей

CAGR = совокупный среднегодовой темп роста; ИмФл= страхование имущества физических лиц; ИмЮл = страхование имущества юридических лиц; НС = страхование от несчастного случая; СЖ = страхование жизни

Всего в 2018 году было заключено 203 млн договоров страхования. Годовой темп роста составил 104,9%, что было медленнее темпов повышения страховой премии. Кредитное рейтинговое агентство «Национальные Кредитные Рейтинги» (НКР) отмечает разнонаправленную картину в сегментах страхования от несчастного случая (НС) и страхования средств автотранспорта (КАСКО):

- в сегменте НС количество договоров сократилось (темп роста 96,5%) при увеличении объемов премии (темп роста 139,8%);

- в сегменте КАСКО количество договоров увеличилось (темп роста 120,3%) при незначительном повышении объемов страховой премии (темп роста 103,8%).

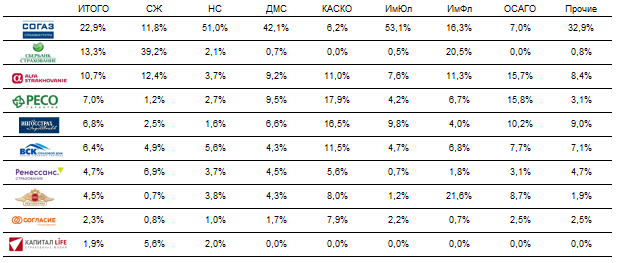

Значимые события 2018 года на российском страховом рынке:

Сделка по приобретению «СОГАЗом» страхового бизнеса ВТБ, в результате которой объединенная компания в 2018 году заняла совокупную долю рынка около 23%. Компания занимает лидирующие позиции на российском страховом рынке в сегментах НС (51%), ИмЮл (53%), ДМС (42%) и «Прочие» (33%). Поскольку в этом году такие направления определят рост на рынке страхования в целом, мы прогнозируем увеличение совокупной доли объединенной компании в 2019 году.

В сегменте автокаско остановилось падение страховой премии, которое мы наблюдали с 2015 года. Рынок вернулся к росту. Количество договоров увеличилось на 20,3%, в то время как объем страховой премии повысился лишь на 3,8%. В сегменте обостряется конкурентная борьба, следствием которой является рост средней комиссии и снижение средней премии.

Расширение тарифного коридора в сегменте ОСАГО, которое произошло в конце 2018 года, позволило приблизиться к рыночному тарифообразованию для этого вида страхования. Совместные меры по борьбе с мошенничеством, принимаемые страховщиками, Центробанком, МВД и органами региональной власти РФ, позволили взять под контроль уровень убыточности в сегменте, что благоприятно скажется на доступности полисов для страхователей.

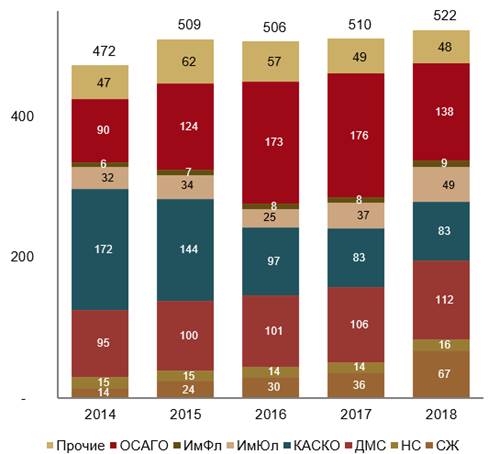

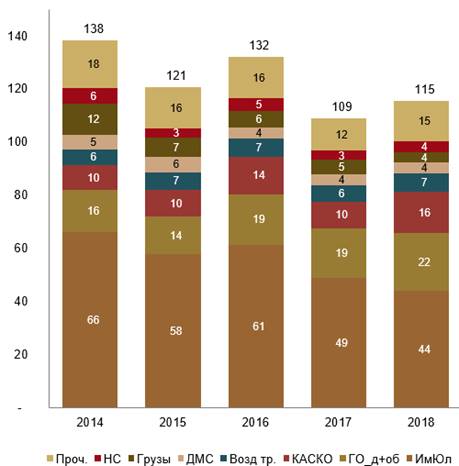

Усиление регулирования в сегменте СЖ как реакция ЦБ РФ на массовую проблему «мисселинга» (ввода клиента в заблуждение при продаже неподходящего продукта) в рамках инвестиционного страхования жизни (ИСЖ). ЦБ РФ утвердил «Базовый стандарт совершения страховыми организациями операций на финансовом рынке». В последние годы ИСЖ был драйвером роста страхового рынка, и 2019 год должен показать, насколько возможны массовые продажи таких продуктов в атмосфере большей прозрачности для страхователя. Мы прогнозируем сокращение сегмента в 2019 году, а также изменения в продукте, улучшающие его условия для страхователя. Страховые выплаты в 2018 году составили 522 млрд руб., то есть были на 2,4% больше, чем в 2017 году.

Рисунок 2. Динамика выплат российского рынка страхования в размере сегментов, млрд рублей

Мы отмечаем значительное уменьшение объема страховых выплат в сегменте ОСАГО (на 21,4%), что обусловлено как общими мерами борьбы с мошенничеством, так и падением доли урегулированных убытков компании «Росгосстрах». Средняя выплата «Росгосстраха» в последние периоды была выше рыночных значений, что оказывало влияние на убыточность в других компаниях через механизм прямого возмещения убытков (ПВУ).

Объем страховых выплат в сегменте КАСКО остался на прежнем уровне. На фоне растущего числа заключенных договоров и падения количества урегулированных убытков на 7,7% это может свидетельствовать о сохраняющемся тренде — страхователи продолжают выбирать усеченные продукты автокаско, в том числе с разными видами франшиз.

Объем выплат в сегменте ИмЮл вырос на 34,8% вследствие урегулирования крупных убытков в рамках этого направления.

Резкое увеличение объема убытков в 2018 году в сегменте СЖ (темп роста 183,8%) связано с бумом в сегменте ИСЖ, который начался в 2014 году. Сроки страховых полисов значительного числа клиентов страховых компаний истекли, и страховщики произвели соответствующие выплаты по дожитию. Мы прогнозируем, что в 2019 году данная тенденция сохранится.

Мы отмечаем стабильный годовой объем страховых выплат в сегменте НС на протяжении последних пяти лет в диапазоне 14 млрд — 16 млрд руб. Сопоставляя его с объемом комиссии в сегменте, мы видим, что объем выплат в разы меньше. В 2018 году достигнуто на данный момент максимальное значение этого отношения. Комиссии превышают выплаты более чем в четыре с половиной раза. Учитывая данный тренд, мы допускаем усиление регулирования в сегменте.

Похожие тенденции видны и в сегменте ИмФл. Отношение комиссии к выплатам в сегменте выросло с паритетного уровня в 2012 году до трехкратного превышения комиссий над выплатами в 2018 году.

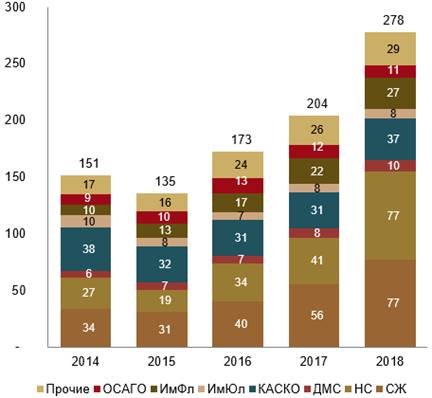

Рисунок 3. Динамика комиссионного вознаграждения на российском рынке страхования в разрезе сегментов, млрд рублей

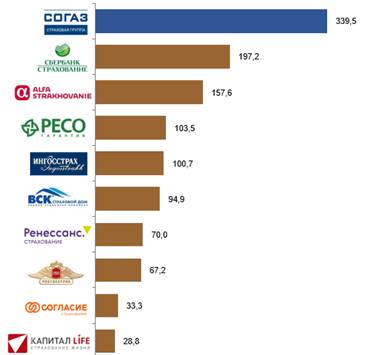

В 2018 году на топ-10 страховых групп пришлось около 1,2 трлн руб. страховой премии или более 80% доли рынка. После покупки страхового бизнеса ВТБ неоспоримое лидерство принадлежит Страховой Группе СОГАЗ. Учитывая структуру портфеля объединенной компании, мы прогнозируем усиление позиций Группы СОГАЗ в 2019 году.

Рисунок 4. Топ-10 страховых групп (с учетом консолидации страховой премии)* в 2018 году, млрд руб. / %

Источник: ЦБ РФ. Расчеты НКР

*- при консолидации учитывались объемы страховой премии по прямому страхованию (без учета перестрахования) с 01.01.2018г.

Исходящее перестрахование

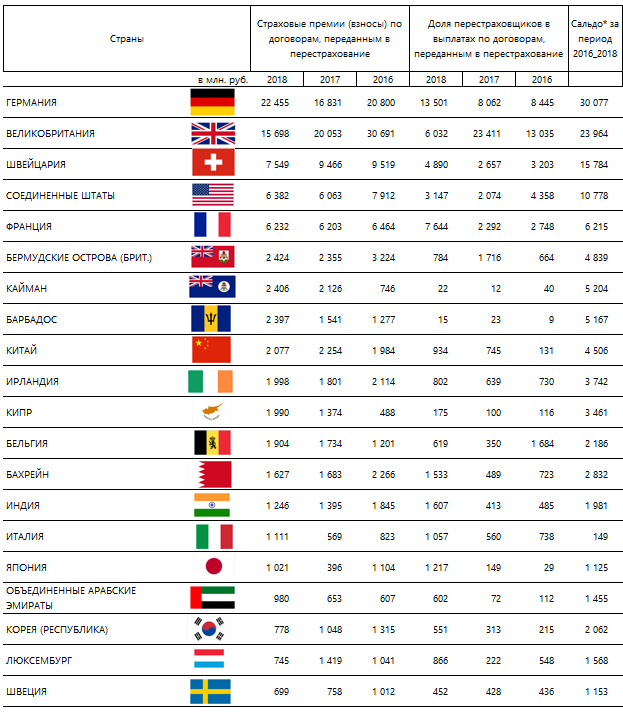

В 2018 году общий объем исходящей перестраховочной премии вырос по сравнению с 2017 годом и составил 115 млрд руб. Из этого объема 27 млрд руб. было перестраховано на территории РФ, а за ее пределами — 88 млрд руб. Для сравнения данные за 2017 год: на территории РФ — 22 млрд руб., за пределами — 87 млрд руб.

Рисунок 5. Динамика исходящего перестрахования

Перестраховщики Великобритании в прошлом году уступили лидерство по исходящей с российского рынка перестраховочной премии перестраховщикам Германии, которые вышли на первое место благодаря активному предложению своих продуктов в сегменте автокаско. В 2018 году около 50% всей перестраховочной премии, начисленной перестраховщиками Германии, пришлось на этот вид перестрахования. Среди их основных клиентов в сегменте автокаско две компании. Некоторые российские страховщики придерживаются диаметрально противоположных стратегий при организации перестрахования в данном сегменте.

Рисунок 6. Динамика исходящего перестрахования в разрезе стран.

Топ-20 стран по исходящей с российского рынка перестраховочной премии по итогам 2018 года

2.2. Проблемы развития страхования в РФ и основные направления его совершенствования

Как свидетельствует мировая практика, страхование играет не последнюю роль в финансово-кредитном механизме любого государства. И если, к примеру, в странах с развитой рыночной экономикой боле 8% от объема ВВП ежегодно собирается страховыми компаниями в виде страховых платежей, то в России складывается принципиально иная ситуация. Страховые платежи в России составляют всего лишь небольшую часть от всего ВВП страны.

Исходя из этого можно сделать вывод, несмотря на то что в течение последнего десятилетия в России созданы и получили свое развитие многочисленные формы страхования, негосударственные страховые организации, были сформированы основы страхового надзора и законодательства. Вместе с тем, остается еще много нерешенных проблем.

События, произошедшие на российском страховом рынке в 2016- 2017 гг., с одной стороны, стали результатом реализации уже продолжительное время назревавших рисков (убыточность в автостраховании, узкие возможности российского перестрахования, банковская зависимость и др.), а с другой стороны, спровоцировали возникновение новых угроз (монополизация перестраховочного рынка, олигополизация страхового рынка, исчезновение регионального страхового рынка и др.), которые могут повлиять на работу субъектов страхового дела в будущем.

Современными тенденциями, характеризующими состояние страхового рынка, являются:

Зависимость его темпа ростра от динамики премий по обязательным видам страхования. Так, повышение тарифов по ОСАГО во многом определило развитие страхового рынка в 2017 г. Зависимость динамики его развития от банковского сектора (по сути банки диктуют «правила игры» на страховом рынке страховщикам).

Стремительное сокращение количества страховщиков. За последние пять лет их число сократилось вдвое, за 2017 г. с рынка ушло более 50 страховщиков. Уже можно утверждать об олигополизация страхового рынка, что рождает новый виток потенциальных угроз. Уход компаний в большей степени обусловлен действиями и требованиями мегарегулятора по капитализации. Добровольный же уход в основном объясним санкционным последствиями и шаткостью ситуации на финансовом рынке из-за экономической обстановки. При этом здесь можно говорить не только об уходе страховщиков с рынка, в целях выдержать колебания рыночной конъюнктуры финансового рынка они вынуждены объединяться.

Следуя логике, перераспределение больших рисков на меньшее количество субъектов оказывает отрицательное влияние на стабильность их деятельности. Следовательно, растущая концентрация - это прямая угроза стабильности функционирования всего страхового рынка. Дальнейшая территориальная концентрация страховых премий в Центральном федеральном округе, на 2017 г. показатель составил 59 %. Данную ситуацию можно объяснить не только более высоким уровнем жизни и платежеспособности экономических субъектов на данной территории. Так, зачастую головные организации самостоятельно (не через свои филиалы и представительства) заключают крупные сделки по страхованию рисков, находящихся в регионах.

Снижение совокупного уставного капитала отечественных страховщиков, выступающего одним из основных гарантий финансовой устойчивости (за 2017 г. данный показатель снизился на 10 млрд руб.). Российский страховой рынок и так обладает низкими финансовыми показателями деятельности (в сравнении с зарубежными рынками), а снижение совокупного уставного капитала еще больше отразит его финансовую несостоятельность в принятии крупных рисков. В случае реализации требования Банка России по докапита- лизации отрасли в 2018 г. нововведения коснутся регионального страхового рынка, что может привести к его исчезновению.

Следует отметить тесную взаимосвязь проблем страхового рынка, вытекающих одна их другой. Например, снижение совокупного уставного капитала отечественных страховщиков выступает естественным следствием отрицательной динамики их количества. Поэтому положительного развития в целом страховой рынок не имеет.

Громким событием на страховом рынке в 2016 г. стало объединение крупнейшего страховщика России - «Росгосстрах» с финансовой группой «Открытие». Причиной тому стали значительные финансовые убытки Росгосстраха ввиду снижения доходов в своем основном бизнесе - ОСАГО в 2016 гг. Это еще раз подтверждает тот факт, что «моторный» страховой портфель на «длинной дистанции» для страховщика губителен.

В этой связи необходимо отметить следующие угрозы и риски, которые могут актуализироваться в среднесрочной перспективе:

- растущие риски страхового бизнеса. Страховщики всерьез обеспокоены ростом кредитного, рыночного рисков и риска убыточности в 2018 г. [15];

- дальнейшее снижение добровольного спроса за счет вероятности введения новых обязательных видов страхования. Увеличение доли обязательных видов страхования снижает добровольный потребительский спрос на страховые услуги по причине аквизиции страхователей с помощью принудительного страхования и административного давления;

- возможная госмонополизации рынка перестрахования по причине создания Национальной перестраховочной компании. Многие страховщики рассматривают это как ограничение возможностей в своей деятельности;

- снижение качества активов страховщиков. Актуализируются проблемы со структурой активов и использованием фиктивных активов;

- исчезновение регионального страхового рынка в случае реализации требования по докапитализации отрасли;

- олигополизация страхового рынка, при которой, по сути, учет интересов страхователей будет незначителен;

- снижение потребительского спроса и востребованности страховых услуг по причине низкой платежеспособности страхователей в связи с экономической обстановкой и негативным отношением к отрасли. Показатель проникновения страхования в стране остается на низком уровне - 1,7 % в 2016 г. [21].

Также, по нашему мнению, пока не явная, но потенциальная проблема кроется в активном развитии продуктов инвестиционного страхования жизни. В виду волатильности отечественного финансового рынка могут актуализироваться финансовые риски у страхователей. Банки, желая увеличить прибыли от небанковской деятельности в виду падения ставок по депозитам, стали активно развивать продажи такого страхования. Мы считаем, что для России в настоящее время более актуально в свете существенных проблем в пенсионной системе развитие именно добровольного пенсионного страхования [14].

Так или иначе, все сводится к необходимости развития добровольных видов страхования. Только добровольные виды страхования могут служить основой для дальнейшего качественного развития страхового рынка, поскольку в этом случае у страховщиков будет возможность формировать сбалансированные страховые портфели. В свою очередь, для этого необходимо повышение качества работы с настоящими и потенциальными страхователями, поскольку только высокий уровень предоставляемых услуг способен склонить их к добровольному спросу на страхование без ориентирования на «вмененность» [10].

Вместе с тем, хотелось бы отметить и некоторые положительные моменты в развитии страхового рынка. К ним относятся:

- Открытие Национальной перестраховочной компании, функционирование которой позволит оставлять внутри страны часть страховой премии, аккумулированной отечественными страховщиками.

- Введение в системе ОСАГО натурального возмещения вреда, что позволит во многом решить проблему с деятельностью недобросовестных автоюристов.

- Развитие личного страхования, выражающегося в повышении уровня сервиса и введении новых страховых продуктов (страхование онкологических заболеваний и т. д.).

Таким образом, совокупность представленных тенденций, угроз и рисков «бросает вызов» всему страховому сообществу. В настоящее время субъектам страхового дела всерьез необходимо задуматься над будущими трендами развития страхового рынка. При этом им необходимо помнить, что по закону рынка «во главе угла» всегда стоит покупатель, следовательно, необходимо направить усилия на повышение качества пре- доставления страховых услуг. Это позволит сделать страхование одним из самых эффективных методов управления рисками, которые присутствуют в жизнедеятельности любого экономического субъекта. Пока только можно судить о возрастающей роли административного ресурса (кэптивности) у страховщика, а не клиентоориентированного подхода как условия выживания на рынке в конкурентной среде. При этом следует отметить, что проблемы российского страхового рынка гораздо глубже и в целом кроются в структуре финансового рынка и его состоянии в настоящее время.

На развитие страхового рынка в нашей стране негативно ли следующие события:

- низкий уровень спроса и платежеспособности на страховые услуги со стороны населения, он и не может быть высоким по одной простой причине, что основная часть населения проживающего в нашем государстве, имеет низкий уровень дохода;

- слабо развиты инструменты для долгосрочного размещения страховых резервов;

- ограничение конкуренции в некоторых секторах рынка страховых услуг и на территориях, путем создания аффилированных и уполномоченных страховых организаций;

- низкий уровень капитализации страховых организаций;

- низкий уровень развития национального го рынка, что в результате приводит к тому, что страхование крупных рисков без значительного участия иностранных перестраховочных компаний невозможно, а следствием этого является отток значительных сумм страховых премий за границу, что неблагоприятно сказывается на нашем страховом рынке;

- отсутствие в открытом доступе достаточной информации о страховых компаниях и их деятельности для потенциальных покупателей, что создает для них определенные проблемы при выборе страховой компании;

- ошибочное представление потенциальных страхователей о низкой финансовой устойчивости страховых компаний;

- недоверие населения и бизнеса к финансовым институтам в целом и к страховщикам в частности, из-за банкротства ряда крупных страховых компаний за последние несколько лет.

Государство делегирует часть полномочий СРО. К примеру, по данным РСА (некоммерческая организация страховых компаний, специально созданная для урегулирования такого вида страхования как ОСАГО). Все страховые компании имеющие лицензию ОСАГО, являются членами РСА. Наличие лицензии это обязательное условие. Нет лицензии, страховая компания автоматические лишается членства в РСА. Для чего создана РСА, прежде всего для того чтобы следить за тем, чтобы страховые компании действовали в рамках закона. Для этой цели союз проводит выездные проверки, с периодичностью один раз в три года. В случае выявленных нарушений РСА имеет право выдавать предписания и назначать штрафы. Также в компетенцию данной организации входит отгрузка и квотирование бланков полисов ОСАГО. То есть с уверенностью можно сказать, что если у страховой компании отсутствую бланки полисов, то это прямое указание на ее финансовую неустойчивость. Также РСА периодически публикует «черные списки страховых компаний». Они составляются на основании жалоб, поступающих в РСА от потерпевших по ОСАГО. РСА в случае если компания виновника ДТП лишена лицензии осуществляет компенсационные выплаты.

Согласно данным Российского союза Автостраховщиков компании, которые оказались в этом списке из-за того что очень плохо выполняют свои обязательства по выплатам. Основная причина - это нехватка финансовых средств. Данный черный список страховых компаний, был сформирован только по одному виду страхования, а их огромное множество, и для того чтобы страхователь был защищен государственное регулирование рынка страхование имеет большую значимость в наше время. Что можно порекомендовать гражданам, которые оказались клиентами данных страховых компаний, не платят, не ждите от них милости, сразу обращайтесь в суд.

Таким образом, можно отметить следующее, что необходимо чтобы, государственное регулирование страхового рынка строилось на основе четкого понимания того, что страхование прежде всего является одним из основных инструментов формирования долгосрочных инвестиционных ресурсов для экономики. Роль государства в этом вопросе играет очень важную роль, поэтому необходима комплексная разработка мероприятий по устранению сложившихся проблем и противоречий.

Хотя реальные потребности развития страхования в нашей стране требуют не ограничения роли государства в данной области, а наоборот еще более высокого участия государства в регулировании страховой деятельности. Только постоянное взаимодействие с государственными органами наделенными соответствующими организационными полномочиями и возможностями в тесном взаимодействии со страховыми организациями могут добиться по настоящему качественного и динамично развивающегося рынка страховых услуг. В России есть все предпосылки для этого, поэтому необходима лишь воля и максимум усилий для достижения этой, как со стороны государства, так и со стороны страховых компаний.

Основной целью государственного регулирования страхового рынка, как отмечалось ранее является защита интересов страхователей и государства, что выражается не только в контроле за финансовым состоянием и платежеспособностью страховщиков, но и в обеспечении постоянных налоговых и иных поступлений от страховой деятельности.

Страховые организации, прежде всего ждут от государства не сколько надзорных, сколько развивающих страховой рынок действий.

Для того чтобы государственное регулирование страхового ка было максимально эффективным, необходимо разработать определенную стратегию, в которой будут определены и разработаны основные направления и мероприятия по регулированию страхования как целостной системы страховой защиты граждан, организаций и государства.

Еще один вопрос, который остается актуальным на данный момент, это вопрос регулирования системы обязательных видов страхования, как сказано в статье 936 Гражданского кодекса «объекты, подлежащие обязательному страхованию, риски, от которых они должны быть застрахованы, и минимальные размеры страховых сумм определяются законом».

Необходимо также дальше развивать и усовершенствовать систему обязательного и добровольного страхования. Система обязательного и добровольного страхования должна ставить на первое место защиту имущественных интересов граждан и юридических лиц, которым причинен вред ущерб, в следующих случаях:

- источники повышенной опасности

- выявление существенных недостатков отдельных категорий работ и услуг

- по отдельным категориям рабочих и служащих, исполнение ими своих трудовых обязанностей.

Поскольку отечественному страхованию предстоит еще очень долгий путь к своему совершенному состоянию, когда федеральные проблемы неотделимы от региональных, следует выделить приоритетные направления в развитии страхового рынка.

- Антитеррористическое направление - хотя это направление и является форсмажорным событием и происходит не каждый день, но в связи с тем, что все-таки возросло число террористических актов во всем мире, необходимо рассматривать и данное направление в развитии страховых услуг, провести разработку и создание страховых инструментов для устранения последствий террактов, чтобы избежать негативных последствий. Например: трагедия в «Норд-Осте» в Москве. Случившаяся в Москве трагедия показала, что наш институт страхования оказался не готов к подобным ситуациям. Поэтому даже при недостаточных финансирования страховой компании, затраты на покрытие таких страховых случаев делать приоритетными.

- Ипотечное страхование - в данном виде страхования рисков, на первый план выходит комплексная разработка мероприятий по покрытию рисков связанных с возможной потенциальной неплатежеспособностью клиента. То есть, это значит, что страховая компания берет на себя часть рисков банка, который выдал ипотечный кредит. Как правило, страхование данного вида затруднено в России в силу того, что нет гарантии в наше время, что у человека будет всегда стабильная работа, а следовательно и стабильный доход, а если этих составляющих нет, то никаких гарантии своевременной оплаты своих обязательств обычный россиянин дать просто не в силах. В России данный вид страхования еще мало развит, потому что еще не достаточно сформирована нормативно-правовая база, не достаточно разработана защита прав собственности.

- Следующее перспективное направление в сфере страхования - это страхование экспортных контрактов, финансируемых из бюджета. По подсчетам экономистов в среднем политические риски составляют до 85% от общей стоимости сделки страхования. Поэтому можно отметить, что покрытие таких рисков со стороны государства, предоставляется, прежде всего там куда направляется российский экспорт. Также спорным остается и вопрос, а на какие именно экспортные сделки должны быть выделены бюджетные средства. Также остро встанет вопрос, а какие именно организации должны осуществлять данный вид страхования- либо это сами страховщики, либо это специализированные государственные агентства.

- Еще одно из перспективных направлений - это страхование корпоративных клиентов. У этого вида страхования большое будущее, так как по оценкам экспертов, более двух третей всех доходов страховых компаний, идет именно от корпоративных клиентов, а уже оставшаяся часть это физические лица. Если раньше страховые компании рассматривали предприятия преимущественно как механизм обналичивания денежных средств или как средство перевода этих средств за рубеж, как страховщики здоровья сотрудников, автотранспорта, производственных помещений, то теперь ставка делается на более комплексный подход и оценку рисков, в том числе и риски связанные с возможными перерывами в работе, неисправность и поломка техники, оборудования.

- Также ждет своего часа и страхование ответственности предприятия - а это, прежде всего источник повышенной опасности. По мнению экспертов, многие крупные предприятия страхуют свои риски чисто формально, чтобы отделаться от контролирующих органов.

Аналитики считают, что перспективные направления в страховании в России находятся на переломном этапе своего развития. Таким зом, можно сказать, если российское страхование и государство направить свои усилия на реализацию указанных перспективных направлений, то это позволит значительно повысить эффективность государственного регулирования рынка страховых услуг.

В настоящее время ЦБ РФ разработана стратегия развития страховой системы в РФ на 2019 год. При разработке данной стратегии были поставлены следующие приоритетные задачи — это повышение качества активов, обеспечение устойчивости рынка и защита прав потребителей. Для реализации этих целей для каждой страховой компании будет составлена персональная карта риска, введена процедура санации при помощи АСВ, создана единая система урегулирования в таком виде страхования, как автострахование.

Также планируется в ближайшие три года повысить оперативность мониторинга страховщиков. Такой стратегический план по развитию финансового рынка разрабатывается ЦБ РФ на три года. Кроме того следует отметить, что вводимая индивидуальная карта риска страховых компаний, нужна прежде всего для того чтобы, определить в какую группу риска входит та или иная страховая компания, а следовательно и какие контрольно-надзорные мероприятия необходимо разработать. Планируется разработать для каждой группы компаний свой отдельный режим регулирования их финансовой устойчивости и платежеспособности, процедуры оздоровления, банкротства. Например, для тех страховых компаний и организаций, которые отнесены к группе с повышенным риском, следует ввести в обязанность предоставления отчетности о их деятельности на более оперативной основе.

Также можно отметить тот факт, что для того чтобы страховой рынок в России развивался и укреплялись его позиции не только внутри государства, но вне, необходимо не только повысить качество компаний входящих на страховой рынок, но и необходимо усовершенствовать процедуру прохождения получения лицензий на данный вид деятельности. И прежде, чем государственный контролирующий орган выдаст соискателям данного вида деятельности разрешение, необходимо проанализировать его бизнес- план, и сделать соответствующие выводы.

Еще одной из важных задач, поставленных на ближайшие три года развития финансовой системы России, является создание так называемой перестраховочной компании, в которой уставный капитал будет полностью принадлежать государству. Прежде всего, создание данной компании предполагает, что она будет обеспечивать стабильное платежеспособное состояние страховых компаний на рынке и сократит отток российского капитала за рубеж.

Также в планах намеченных ЦБ РФ не последнее место занимает создание эффективной системы регулирования социально значимых видов страхования. К таким видам страхования относятся наиболее популярные в нашей стране ОСАГО и КАСКО. Необходимо создание единой системы урегулирования убытков в автостраховании. В нашей стране в последнее время наметилась такая тенденция, для граждан у которых имеется автотранспортное средство, и человек должен его застраховать в соответствии с требованиями закона, зачастую при заключении договора страхования КАСКО или ОСАГО начинают навязывать заключить еще, дополнительные виды страхования (например, страхование жизни) страховая компания начинает ссылаться на то, что не заключив такой договор вы не сможете заключить и договор ОСАГО, КАСКО. Также бывает такая ситуация когда у страховой компании вдруг заканчиваются бланки, и человек вынужден искать другую компанию, где не будут навязывать какие то дополнительные условия, не возникает проблем с бланками. Поэтому можно отметить, то факт что данный вид страхования для нашей страны очень актуален и его государственное регулирование имеет большое значение.

Согласно данным Российского союза страховщиков 115, 4 тысячи бланков нужны «Россгостраху», 48,3 тысяч компании «РЕСО-Г арантия», почти 40 тысяч - «Ингосстраху», более 30 тысячи компании ВСК, 18,5 тысячи «Альфастрахование», 15 тысяч - «СОГАЗу» и др.

На юге России сложилась наиболее острая ситуация вокруг оформления ОСАГО. Ростовское УФАС неоднократно возбуждало дела по факту сговора страховых компаний при оформлении ОСАГО и навязыванию допуслуг. В Краснодарском крае около 80% страховщиков навязывают дополнительные услуги.

В связи со сложившейся ситуацией с оформлением ОСАГО Центральный Банк РФ ввел «период охлаждения» при оформлении ОСАГО и других видов страхования, в рамках которого гражданин может расторгнуть договор по дополнительным услугам, получить в определенном порядке уплаченную страховую премию без предъявления специальных требований или прохождения специальной административной или судебной процедуры в течении 5 дней после заключения договора.

Что же может сделать страхователь в данной ситуации, он прежде всего должен иметь неопровержимые доказательства того, что дополнительные услуги со стороны страховой компании ему были навязаны. Получить такие доказательства можно любым способом, если он не противоречит действующему законодательству. Это могут быть фото, аудио, видеосъемка, свидетели которые могут подтвердить факт правонарушения со стороны страховщика. Собрав все необходимые доказательства, клиент может направить жалобу с приложением всех имеющихся у него доказательств в ЦБ РФ. На основании полученной жалобы ЦБ РФ в рамках своей компетенции принимает меры к страховщику в соответствии с законодательством РФ.

Уровень проникновения страхования в России остается по-прежнему весьма низким. Цифровые данные по России на конец 2017 г. свидетельствуют о низкой насыщенности рынка страховыми компаниями. Если в России насыщенность страховыми компаниями (соотношение населения и числа компаний) характеризуется показателем 1 страховая компания на 523 тыс. человек, то в странах ЕС этот показатель ниже - 1 страховая компания на 132 тыс. человек, а в США и вовсе составляет 1 страховая компания на 109 тыс. человек.

По данным Центрального Банка России, на 31.03.2017 г., в государственном реестре субъектов страхового дела числилось 245 страховых компаний. За 14 лет число страховщиков сократилось почти в 6 раз (в январе 2003 г. в государственном реестре было зарегистрировано 1397 компаний) [21]. Процесс сокращения числа страховых компаний в России с высокой вероятностью может привести к ухудшению конкурентной среды страхового рынка[14], к монополизации рынка несколькими крупными игроками, и, как следствие, к административной концентрации страхового бизнеса, что сокращает качественное предложение страховых услуг.

По нашему мнению, ключевые проблемы российского страхового рынка сосредоточены в следующем:

- Отсутствие цивилизованного отношения к механизму страхования со стороны общества приводит к дисбалансу экономических интересов страховщиков и страхователей. Низкий уровень доверия к страхованию со стороны страхователей вследствие ухода с рынка крупных и средних страховщиков.

- Жесткая позиция мегарегулятора в лице ЦБ к участникам финансового рынка, что увеличивает регулятивные риски.

- Системы корпоративного управления страховыми компаниями не соответствуют международным стандартам, особенно в части управления рисками, платежеспособности, соответствия активов обязательствам, прозрачности.

Итоги развития страхового рынка в 2016 г. свидетельствуют, что:

- рынок показал максимальный прирост за последние 4 года - 15,3 %,

- однако прирост был обеспечен сегментом страхования жизни;

- сегменты автокаско, обязательного страхования ответственности владельцев опасных объектов продолжает сокращаться;

- увеличивается концентрация рынка у крупных игроков;

- начала работать Российская национальная перестраховочная компания, поменялась структура рынка перестрахования.

При всем этом накопившиеся проблемы в сегменте ОСАГО требуют от компаний оперативного решения организации электронных продаж ОСАГО и продолжают приводить к увеличению количества жалоб страхователей и снижению удовлетворенности страхователей от страховой услуги. Все вышеуказанное говорит о необходимости переосмысления стратегии развития страхового рынка и концепции страхового надзора.

Заключение

Страховой рынок представляет собой сложную, постоянно находящуюся в стадии развития систему, это сфера денежных отношений, где объектом купли-продажи выступает страховая защита, а также формируется спрос и предложение на нее. Субъектами данной системы выступают страховые организации, страхователи, страховые продукты, страховые посредники и другие участники.

Итак, основными проблемами современного страхового рынка в России являются: медленный темп развития рынка; непонимание значимости данного сегмента экономики; правовая безграмотность населения; отсутствие специальных профессиональных учреждений, готовящих специалистов данной сферы; малая страховая активность; отсутствие привычки страховаться; малый ассортимент услуг; отсутствие поддержки государства.

Для преодоления названных проблем предлагаются следующие решения: разработка коммерчески привлекательных правил и условий различных видов личного и имущественного страхования для населения и организаций.

Страховое дело не должно быть ограничено отраслями или предприятиями финансово-промышленной группы. Страховые компании стремиться к объединению. Для этого следует развивать обмен акциями, взаимное участие в уставных капиталах. Кроме того необходима серьезная протекция со стороны государства. Необходимо увеличить требования к уставному капиталу страховщиков и принимать законы, способствующие развитию страховых операций.

Также необходимо обеспечить надежность и финансовую устойчивость системы страхования; проведение активной структурной политики на рынке страховых услуг; повышение эффективности государственного регулирования страховой деятельности; развитие взаимоотношения российского и международного страховых рынков; развитие нормативной базы страховой деятельности.

Возможные направления государственной поддержки в области страховой деятельности: участие государства в становлении страховой системы защиты имущественных интересов; обеспечение за счет бюджетных средств программ обязательного государственного страхования; повышение роли государственных страховые компаний в реализации государственной политики в области страхования, предоставления им государственной поддержки; законодательное обеспечение защиты национальной страховой системы; совершенствование государственного надзора за страховой деятельностью; совершенствование условий лицензирования страховой деятельности, создание дифференцированной системы санкций, применяемых к страховым организациям за нарушение требований и принципов добросовестной конкуренции. Основная задача — сохранение инвестиционного потенциала страховых компаний и использование его в интересах национальной экономики.

На современном российском страховом рынке система страхования неравновесна. Потребность в страховании неуклонно растет, а подсистема профессиональных услуг отстает в развитии, не удовлетворяет в необходимом объеме указанную потребность.

Однако антикризисные действия все же помогут далеко не во всех случаях.

Процесс оздоровления рынка вряд ли будет сопровождаться сделками с участием иностранных игроков — такая перспектива маловероятна, поскольку механизмов справедливой оценки компаний сегодня не существует. Но в последующие годы тенденция к росту доли иностранных инвесторов в капиталах российских компаний станет более явной.

Проблемы российского страхового рынка схожи с проблемами, решаемыми западными коллегами. Поэтому наряду с совершенствованием российского законодательства необходим обмен опытом в этой сфере между специалистами разных стран.

Список используемой литературы

- Федеральный закон от 23.12.2003 N 177-ФЗ (ред. От 23.04.2018) «О страховании вкладов физических лиц в банках Российской Федерации».

- Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 29.12.2017) «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

- Федеральный закон от 08.08.2001 N 129-ФЗ (ред. от 31.12.2017) «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

- Авакян А.М. Гражданско-правовой договор личного страхования: монография // Авакян А.М. - Краснодар: Кубан. гос. ун-т, 2014. - 149 c.

- Аксютина С.В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. - 2017. - № 2 (70). - С. 115-126.

- Алексеев С.В. Правовые аспекты личного страхования // Экономика, право, управление. - М.: Юрист, 2014, № 2. - С. 5-9.

- Алякина Д.П. Страховой потенциал Республики Татарстан // Страховое дело.- 2010. - № 12(215). - С. 32-35.

- Андреева Л.А., Чупина Э.В. Правовое регулирование страхования за рубежом (сравнительный анализ) // Вопросы современной юриспруденции: сборник статей по материалам XXXVII международной научнопрактической конференции.

- Анопченко Т.Ю., Муратов В.Р. Формирование и развитие системы экологического страхования в Ростовской области // Экономика и экология территориальных образований. - 2016. - № 1. - С. 65-70.

- Анопченко Т.Ю., Мурзин А.Д. Организационная модель регионального управления социально-экономическими рисками на базе механизмов страхования // Региональная экономика: теория и практика. -2013. - № 39- С. 21-33.

- Архипов А.П. Основы страхового дела [Текст] // А.П. Архипов, В.Б. Гоммеля. - М.: Изд-во Проспект. - 2012 г. - 424 с.

- Баканаев И.Л., Ашаганов А.Ю., Цокаева Л.А., Мовтигова М.А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый.

- 2017. - №23. - С. 468-471.

- Бектенова Г.С. Будущее за регтехом, финтехом и блокчейном? // Финтех и Регтех: возможности, угрозы и риски финансовых технологий. - 2017. - №1. - С. 182-187.

- Бородавко Л.С. Влияние факторов неэкономического характера на развитие страхового рынка в Российской Федерации // Финансовые аспекты структурных преобразований экономики. - 2015. - Т. 1. - № 1. - С. 22-31.

- Брызгалов Д.В. Влияние требований Solvency II на страховой рынок Российской Федерации // Финансовая аналитика: проблемы и решения. - 2015. - № 13 (247). - С.21-25.

- Вавилова И. А. Надзорное регулирование со стороны ЦБ РФ за страховой деятельностью // Экономика: вчера, сегодня, завтра. - 2015. - № 3- С. 22-32.

- Васильева М.В., Ермолаева Д.Е. Нормативно-правовая база страховой деятельности в Российской Федерации // Современные научные исследования и инновации. 2018. № 2 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2018/02/85870 (дата обращения: 07.06.2018).

- Гвозденко, А.А. Основы страхования // А.А. Гвозденко. - М.: Финансы и статистика. - 2014. - 320 c.

- Гребенщиков Э.С. Региональные программы развития и поддержки страхования: подходы и модели // Финансы. - 2017. - № 10. - С. 43

47.

- Грищенко Н.Б., Сергеева Н.В. Региональные аспекты регулирования страхования // Страховое дело. - 2016. - № 8(211). - С. 12-15.

- Захаров, М.Л. Социальное страхование в России. Прошлое, настоящее и перспективы развития // М.Л. Захаров. - М.: Проспект. - 2016. - 310 с.

- Згонников А.П. Страхование профессиональной ответственности адвокатов в Российской Федерации: теория и практика применения // Адвокат. - 2015. - № 10. - С. 5-7.

- Згонников А.П. Отдельные проблемы, связанные с созданием обществ взаимного страхования // Гражданское право. - 2015. - № 5. - С. 31

- Иванов М.Е. Импортозамещение как эффективный инструмент финансовой стабильности и социально-экономического развития // Казанский экономический вестник. - 2015. - № 2(16). - С. 97-102.

- Игнатьев К.М. Понятие обязательного государственного страхования // Юрист. - 2015. - № 21. - С. 15- 18.

- Кайгородова Г.Н., Мустафина А.А. Страхование как инструмент управления рисками предприятий реального сектора экономики // Взаимодействие финансово- кредитных институтов и предприятий реального сектора в реализации инновационной деятельности : монография // под общ. ред. И.Т. Насретдинова, А.А. Аюпова. - М. : РУСАЙНС, 2016. - С. 280-289.

- Кашеваров А.Б., Ручкина Г.Ф. Проблема навязывания дополнительных услуг финансовыми организациями при заключении отдельных видов договоров: законодательное решение // Банковское право. - 2016. - № 1.С. 9-13.

- Кечуткина Е. В.Место и роль накопительного страхования жизни в системе негосударственного пенсионного обеспечения // Страховое дело. - 2014. - № 8.

- Комаров И.Б.Несвобода договора добровольного страхования // Административное право. - 2015. - № 2.

- Лебедев П.А. Правовое положение выгодоприобретателя в морском страховании в Российской Федерации // Современное право. -2015. - № 11. - С. 47-52.

- Лизина Е. Судебные споры, связанные с оспариванием отказа страховой компании в выплате страхового возмещения по договорам страхования жилья // Жилищное право. - 2016. - № 1. - С. 95-111.

- Налоговая декларация в налоговом учете (на примере ООО «Строймаркет»)

- Технология работы по организации отдыха в гостинице

- Рынок ценных бумаг (АНАЛИЗ ЦЕННЫХ БУМАГ ПАО «ЛУКОЙЛ»)

- Понятие и виды наследования (Понятие наследования и наследства)

- Организация и управление процессами продажи предприятий в условиях конкуренции)

- Мониторы для персональных компьютеров

- Проектирование реализации операций процесса «Ежедневный складской учет»

- Разработка сайта интернет-магазина цветов

- Системы Предотвращения утечек конфиденциальной информации (DLP) (Понятие и содержание информационной безопасности)

- Анализ деятельности спортивной организации футбольного клуба «Ливерпуль

- Анализ финансирования инновационных проектов (на ОАО «Орбита»)

- Анализ и повышение финансовых результатов деятельности предприятия)