Анализ и повышение финансовых результатов деятельности предприятия)

Содержание:

ВВЕДЕНИЕ

В рыночной экономике любая отдельная компания самостоятельно выбирает сферу бизнеса, формирует и фиксирует цену товарного ассортимента, учитывает затраты и выручку от продаж, а также выявляет финансовый результат деятельности за определенный период времени.

Именно изменения в источниках покрытия и размещении средств характеризуют финансовые результаты деятельности компании, а положительные финансовые результаты отражают значение прибыли.

Для того чтобы на предприятии увеличилась прибыль, сотрудникам следует проводить качественный анализ, выявлять резервы ее роста, планировать объем производства и реализации продукции.

Актуальность темы курсовой работы определена тем, что для самофинансирования, расширения воспроизводства, решения социальных проблем сотрудников компании, необходима финансовая база. Именно увеличение прибыли компании создает эту самую базу.

Итак, для коммерческих организаций основной целью хозяйственной деятельности является регулярное получение прибыли. Поэтому основным вопросом для них выступает капитализация и создание резервов, что предполагает формирование определенной стратегии для ее реализации.

Но данный вопрос имеет многоплановый характер, что требует существенного системного подхода.

Безусловно, финансовый результат очень важен для предприятия. Владея им, компания сможет привлекать заемные средства и за счет этого развиваться.

При этом основательно приумножая свои имеющиеся финансовые ресурсы, предприятие превращается в более финансово-устойчивую структуру и становится автономной от своих кредиторов и привлеченных заемных средств.

Следовательно, в этом и заключается ценность прибыли в компании.

Таким образом, каждая компания постоянно сталкивается с глобальной проблемой эффективного формирования и использования прибыли.

1. Содержание и значение анализа финансовых результатов

Главной целью деятельности организации любой организационно-правовой формы является получение прибыли от финансово-хозяйственной деятельности. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Поэтому одна из важнейших составных частей анализа финансового состояния фирмы - анализ финансовых результатов ее деятельности. Финансовые результаты - это заслуга организации. Прибыль при этом является результатом хорошей работы или внешних объективных и субъективных факторов, а убыток - следствием плохой работы или внешних отрицательных факторов.

Кроме того, эффективность производственной, инвестиционной и финансовой деятельности также выражается в финансовых результатах.

Конечный финансовый результат деятельности предприятий является предметом исследования многих авторов. Их понимание сущности этого понятия далеко неоднозначно. Так, например, в книге «Корпоративные финансы и учет» под финансовым результатом понимается разница между доходами и затратами организации. Но данное определение недостаточно точно характеризует сущность финансового результата. Наиболее емкое определение дает Толкачева Н. А. Под финансовым результатом она понимает прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка.

В свою очередь О. В. Ефимова считает, что финансовый результат - это прибыль. Но в то же время она отмечает, что «действительно конечный результат тот, правом распоряжаться которым, обладают собственники», и в мировой практике под ним подразумевается «прирост чистых активов».

Изучая точки зрения различных авторов, наиболее интересным представляется мнение Г.В. Савицкой, которая пишет, что финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Таким образом, финансовый результат определяется как прирост или уменьшение стоимости имущества при постоянном капитале на начало и конец периода. Подводя итог вышесказанному, следует отметить, что взгляды различных авторов на определение сущности понятия «финансовый результат» разнообразны. В связи с тем, что под понятием «финансовый результат» понимаются различные виды прибылей и убытков, необходима определённая систематизация используемых терминов. Рассмотрим наиболее часто встречаемые классификационные признаки финансовых результатов предприятия.

1. По источникам формирования, используемых в учёте: Прибыль (убыток) от продаж; Прибыль (убыток) от прочих операций, в том числе реализации имущества; Балансовая прибыль (убыток).

2. По источникам формирования по основным видам деятельности организации: Прибыль (убыток) от операционной деятельности; Прибыль (убыток) от инвестиционной деятельности; Прибыль (убыток) от финансовой деятельности.

3. По составу элементов: Маржинальная прибыль; Валовая прибыль; Чистая (нераспределённая) прибыль (непокрытый убыток).

4. По характеру налогообложения: Налогооблагаемая прибыль; Прибыль, не подлежащая налогообложению.

5. По периоду формирования: Прибыль (убыток) предшествующего периода; Прибыль (убыток) отчётного периода; Предполагаемая прибыль (убыток).

6. По степени обобщения: Прибыль (убыток) организации; Консолидированная прибыль (убыток).

Основной целью анализа финансовых результатов организации является выявление основных факторов, определяющих конечный размер прибыли и изыскание резервов дальнейшего увеличения ее суммы. Основными задачами анализа финансовых результатов деятельности предприятия являются:

- систематический контроль выполнения планов реализации продукции и получение прибыли;

- определение влияния как объективных, так и субъективных факторов на финансовые результаты;

- выявление резервов увеличения прибыли и рентабельности;

- анализ работы предприятия по использованию возможностей увеличения и рентабельности;

- разработка мероприятий по использованию выявленных резервов.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития фирмы и укрепления ее финансовых отношений со всеми участниками предпринимательской деятельности.

Прибыль обеспечивает предприятию возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия. Прибыль является также основным источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств предприятия перед банками, другими кредиторами и инвесторами. Показатели прибыли являются важнейшими в системе анализа результативности деятельности предприятия, степени ее надежности и финансового благополучия.

Прибыль является конечным финансовым результатом деятельности предприятия. Предприятие может произвести большой объем продукции, однако, если она не будет реализована или реализована по цене, не обеспечивающий получение прибыли, то предприятие окажется в тяжелом финансовом состоянии. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Различных пользователей бухгалтерской отчетности интересуют только определенные показатели финансовых результатов:

– администрацию интересует размер полученной прибыли и ее структура, факторы воздействующие на ее величину;

– налоговые органы заинтересованы в получении достоверной информации о всех слагаемых налогооблагаемой базы прибыли;

– потенциальных инвесторов интересуют вопросы качества прибыли, т.е. устойчивости и надежности получения прибыли в ближайшей перспективе, для выбора и обоснования стратегии инвестиций, направленной на минимизацию потерь и финансовых рисков от вложений в активы анализируемого предприятия.

Основным источником информации для анализа финансовых результатов служит отчет о финансовых результатах (форма №2), данные первичного бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи.

Под предметом экономического анализа понимаются хозяйственные процессы предприятий, социально-экономическая эффективность и конечные результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов и получающие отражение через систему экономической информации.

Метод экономического анализа – это способ системного комплексного изучения, измерения и обобщения влияния отдельных факторов на выполнение хозяйственных процессов и на динамику хозяйственного развития, осуществляемый путем обработки специальными приемами показателей учета, отчетности и других источников информации.

Технические приемы анализа – разнообразные способы четкого и упрощенного выражения различных явлений в их взаимосвязи и взаимозависимости, а также измерение влияния тех или иных факторов на изменение уровня соответствующих показателей.

Приемы анализа: условно-традиционные и экономико-математические.

Основные традиционные приемы экономического анализа: сравнение, группировки, детализация, индексный метод, балансовый метод, метод цепных подстановок, способ относительных разниц, способ абсолютных разниц, способ пропорционального деления и долевого участия, метод «процентные числа», интегральный метод.

Использование экономико-математических методов вызвано появлением вычислительной техники. Среди наиболее часто применяемых методов в данной группе можно выделить метод баллов, метод расстояний, корреляционно-регрессионный анализ, графический метод.

Можно выделить следующие методы экономического анализа:

- горизонтальный анализ. Его суть заключается в сравнении каждой позиции отчетности с предыдущим периодом, в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения);

- вертикальный анализ. Он определяет структуру финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Он позволяет увидеть удельный вес каждой статьи в его общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения состава доходов и расходов;

- трендовый анализ. Заключается в сравнении каждой позиции отчетности с рядом предшествующих периодов и определения тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно ведется перспективный, прогнозный анализ;

– пространственный анализ – сравнительный анализ сводных показателей отчетности по составляющим их элементам (показатели отчетности дочерних фирм, подразделений, цехов),

– анализ относительных показателей (коэффициентов). Расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей. Он сводится к изучению уровней и динамики относительных показателей финансового состояния, рассчитываемых как отношение величин балансовых статей или других абсолютных показателей, получаемых на основе отчетности;

- факторный анализ. Это анализ влияния отдельных факторов (причин) на результативный показатель. Факторный анализ может быть как прямым (собственно анализ), т.е. дробление результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы соединяются в общий результативный показатель;

- маржинальный анализ. Методика данного анализа базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержки, объем производства (реализации) продукции и прибылью и прогнозирование величины каждого из этих показателей при заданном значении других. Маржинальный анализ (анализ безубыточности) позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Таким образом, целью анализа финансовых результатов организации является выявление основных факторов, определяющих конечный размер прибыли и изыскание резервов дальнейшего увеличения ее суммы. К основным задачам анализа финансовых результатов деятельности предприятия относятся: контроль выполнения планов реализации продукции и получения прибыли; определение влияния объективных и субъективных факторов на финансовые результаты; определение резервов увеличения прибыли и рентабельности; анализ работы предприятия в части использования возможностей увеличения и рентабельности; разработка и внедрение мероприятий по использованию выявленных резервов.

2. Методология и методика анализа результатов деятельности предприятия

Экономический анализ является одним из инструментов управления организации и финансовыми результатами в целом.

Следовательно, анализ финансовых результатов дает возможность руководству предприятия получить информацию о финансовом состоянии компании, уровне его прибыльности. Данная информация помогает в принятии управленческих решений.

На рисунке 1 представлен комплекс различных методов анализа, используемых при осуществлении анализа финансовых результатов организации.

Выбор метода обусловлен задачами и требованиями к проведению анализа.

Рисунок 1. Методы анализа финансовых результатов предприятия

Выделяют следующие типы аналитических процедур в зависимости от целей анализа:

- вертикальный анализ. Позволяет выявить изменение удельного веса отдельной статьи отчетности в обобщающем показателе и сопоставить структурные изменения отчета о финансовых результатах по сравнению с предыдущими периодами;

- горизонтальный анализ. Позволяет анализировать тенденции, отклонения величин отдельных статей по сравнению с предыдущими периодами;

- финансовый анализ коэффициентов.

Рисунок 2. Типы аналитических процедур в зависимости от целей анализа

Широко применяются различные виды сравнений показателей: фактических коэффициентов с плановыми показателями, показателей отчетного периода с показателями предыдущих периодов, фактических финансовых показателей с прогнозными, сравнение показателей субъекта (со среднеотраслевыми и другими).

Итак, на данном этапе развития сформировался определенный алгоритм анализа финансовых результатов компании. Алгоритм анализа реализации зависит от установленных целей и задач, от информационной базы. При рассмотрении анализа финансовых результатов по бухгалтерской отчетности, необходимо выделить следующие его этапы: анализ структуры и динамики показателей отчета о финансовых результатах; анализ доходов и расходов по обычным видам деятельности; анализ прочих доходов и расходов; факторный анализ прибыли; анализ рентабельности; оценка предпринимательского риска на основе анализа безубыточности деятельности компании. обобщение резервов повышения прибыли и рентабельности.

Итак, на первом этапе проводят горизонтальный анализ отчета о финансовых результатах.

Проведение анализа динамики и уровня финансовых результатов осуществляется, как в целом по финансовому результату от проведения деятельности, так и в разрезе отдельных видов деятельности. Это дает возможность более глубоко и объективно оценить результаты деятельности предприятия, как от основной, так и другой деятельности.

На втором этапе анализа оценивается темп, структура доходов и расходов по обычным видам деятельности.

На третьем этапе анализа финансовых результатов оценивается темп, структура прочих доходов и расходов.

На четвертом этапе анализа финансовых результатов рассматривается зависимость влияния отдельных факторов на сумму и уровень прибыли до налогообложения.

Таким образом, анализ прибыли по факторам является методом измерения влияния всех факторов на величину прибыли компании. Факторы, которые влияют на величину прибыли от продажи продукции или предоставления услуг:

- изменение объема продаж. Увеличение объемов продажи рентабельной продукции ведет к увеличению суммы финансового результата и, наоборот, нерентабельная продукция ведет к ее уменьшению;

- изменение ассортимента продукции. Если часть рентабельной продукции в общем объеме продаж, то и прибыль, соответственно, увеличивается;

- изменение себестоимости продаж. Ее увеличение является причиной снижения прибыли, а снижение себестоимости, наоборот увеличивает прибыль;

- изменение цены продаж. При росте цен сумма прибыли растет, если цена снижается, то снижается и сам финансовый результат;

- количество персонала и состав рабочих обеспечивают рост прибыли для необходимого обслуживания технологического процесса. Квалификация персонала тоже играет существенную роль в увеличении финансового состояния организации.

Для того чтобы в полной мере иметь представлении о причинах уменьшения прибыли в отчетном периоде, рассмотрим факторы, которые влияли на ее изменение.

В общем виде влияние факторов на прибыль предприятия можно представить в таком виде:

ЧП = В + ПД – С – УКР – УУР – ПР – НПР (1)

где ЧП - чистая прибыль;

В - выручка;

ПД - прочие доходы;

С - себестоимость;

УКР - затраты коммерческие;

УУР - затраты управленческие;

ПР - прочие расходы;

НПР - налог на прибыль.

Величина выручки зависит от таких факторов, как цена продажи продукции, ассортимент продукции и количество ее реализации. Эта зависимость имеет такой вид:

В = О х НП х Ц (2)

где В - выручка;

О - объем реализации;

НП - номенклатура видов продукции;

Ц - цена единицы продукции.

Методология расчета факторных влияний на прибыль до налогообложения включает в себя этапы:

1. Расчет влияния фактора «Выручка»:

ΔПп = ((В1 - В0) х R0) / 100 (3)

R0 = Пп / В0 х 100 (4)

где ∆Пп - прибыль от продаж;

В1 - выручка фактическая;

В0 - выручка прошлого года;

R0 - рентабельность прошлого года.

2. Влияние фактора «Себестоимость продаж» рассчитывается следующим образом:

ΔПП (С) = (B1 х (С1 - С0)) /100 (5)

где ΔПП (С) - влияние фактора «Себестоимость продаж»;

С1 - себестоимость фактическая;

С0 - себестоимость прошлого года.

3. Расчет влияния фактора «Коммерческие расходы» проводится следующим образом:

ΔПП (КР) = (B1 х (УКР1 - УКР0)) / 100 (6)

Где ΔПП (КР) - влияние фактора «Коммерческие расходы»;

УКР1 - уровень коммерческих расходов в отчетном периоде;

УКР0 - уровень коммерческих расходов прошлого периода.

4. Расчет влияния фактора «Управленческие расходы» осуществляется следующим образом:

ΔПП (УР) = (B1 х (УУР1 - УУР0)) / 100 (7)

Где ΔПП (УР) - влияние фактора «Управленческие расходы».

5. Расчет прочих доходов и расходов и их влияние на изменение прибыли.

Остальные факторы, влияющие на изменение прибыли до налогообложения относятся к прочим доходам или расходам, потому что они напрямую не связанны с объемом продаж. В данном случае, их влияние на финансовый результат определяют методом баланса, или балансовым методом.

Этот метод заключается в увеличении доходов, что положительно влияет на изменение прибыли компании.

Методология факторного анализа прибыли от продажи услуг содержит исследование следующих факторов:

1. Общее изменение прибыли:

Побщ = Пф – Пб (8)

где Побщ - изменение прибыли от продажи услуг;

Пф - прибыль в отчетном периоде;

Пб - прибыль в прошлом периоде.

2. Влияние изменения цен на услуги:

ΔПцен = Вф - ВΔф (9)

Где ΔПцен - изменение прибыли от продаж за счет изменения цен на услуги;

Вф - выручка фактическая;

ВΔф - выручка по базису на фактически реализованные услуги.

3. Влияние изменения уровня себестоимости услуг:

ΔПсеб = СΔф - Сф (10)

где ΔПсеб - изменение прибыли от продаж за счет изменения себестоимости услуг;

СΔф - себестоимость по базису на фактически реализованные услуги;

Сф - себестоимость фактическая.

4. Влияние изменения объема продажи услуг:

ΔПус = Ппг х (О1 - 1) (11)

Где ΔПус - изменение прибыли от продаж за счет изменения объема продаж услуг;

Ппг - прибыль прошлого года;

О1 - коэффициент роста объема реализации услуг.

5. Влияние изменения структуры услуг:

О2 = ВΔф / Вф (12)

где О2 - коэффициент увеличения объема реализации в оценке отпускных цен;

ВΔф - выручка по базису на фактически реализованные услуги;

Вф - выручка фактическая.

6. Влияние этого фактора складывается из двух частей

ΔСу = Ппг х (О2 - О1) (13)

ΔСу = Cпг х (О2 - О1)

Где ΔСу - влияния изменений на структуру услуг;

Ппг - прибыль прошлого года;

Спг - себестоимость прошлого года;

a) O2 - коэффициент роста объема реализации в оценке отпускных цен;

b) O1 - коэффициент увеличения объема реализации услуг.

Методология расчета факторных влияний на чистую прибыль включает в себя этапы:

1. Расчет влияния фактора «Валовая прибыль»:

ΔЧПВП = ПВ1 – УУР0 + ПД0 – ПР0 – НПР0 (14)

Где ΔЧПВП - влияние фактора «Валовая прибыль»;

ПВ1 - валовая прибыль фактическая;

УУР0- уровень управленческих расходов прошлого года;

ПД0 - прочие доходы прошлого года;

ПР0 - прочие расходы прошлого года;

НПР0 - налог на прибыль прошлого года.

2. Расчет влияния фактора «Управленческие расходы»:

ΔЧПУпр = ВП1–УУР1 + ПД0 – ПР0 – НПР0 (15)

Где ΔЧПУпр - влияние фактора «Управленческие расходы»;

УУР1- фактический уровень управленческих расходов.

3. Расчет влияния фактора «Доходы (прочие)»:

ΔЧППрД = ПВ1 –УУР1 + ПД1 – ПР0 – НПР0 (16)

Где ЧППрД - влияние фактора «Доходы (прочие)».

4. Расчет влияния фактора «Расходы (прочие)»:

ΔЧППрР = ПВ1 – УУР1 + ПД1 – ПР1 – НПР0 (17)

Где ΔЧППрР - влияние фактора «Расходы (прочие)»;

ПД1 - фактические прочие доходы;

ПР1 - фактические прочие расходы.

5. Расчет влияния фактора «Налог на прибыль»:

ΔЧПНПР = ПВ1 – УУР0 + ПД1 – ПР1 – НПР (18)

где ЧППрР - влияние фактора «Расходы (прочие)»;

НПР1 - налог на прибыль отчетного периода.

При оценке финансовых результатов, предприятиям нужно понимать не только как изменяется чистая прибыль, но и за счет чего происходят эти изменения. Финансовый результат может увеличиться при увеличении объема производства или цены, при снижении затрат на производство продукции. Если выручка растет при уменьшении затрат на производство, это означает то, что внедряются более современные способы производства, обновляется материально-техническая база предприятия, что говорит о желании организации развиваться и быть конкурентоспособной в условиях рынка.

Что касается пятого этапа анализа финансового результата, то здесь производят оценку показателей рентабельности. При сравнении показателей прибыли и рентабельности, последний показатель более подробно характеризует итоговые результаты хозяйственной деятельности организации, что представляет соотношение эффекта с наличными или примененными ресурсами.

При расчете показателей рентабельности необходимо выделить три слагаемых, такие как:

1. Рентабельность продаж:

Rпр = Ппр / Впр х 100 (19)

где Rпр - рентабельность продаж;

Ппр - прибыль от продаж;

Впр - выручка от продаж.

2. Рентабельность авансированного капитала:

Rак = Пдн / Са. х 100 (20)

где Rак - рентабельность авансированного капитала;

Пдн - прибыль до налогообложения;

Са - средние активы.

3. Рентабельность собственного капитала:

Rск = Пч / СКс х100 (21)

где Rск - рентабельность собственного капитала;

Пч - чистая прибыль;

СКс - средний собственный капитал предприятия.

Необходимо произвести динамику рентабельности продаж, сравнить, как факторы воздействуют на изменение показателей рентабельности. Данную оценку проводят с помощью метода цепных подстановок.

Следует подробно рассмотреть производственно-хозяйственные факторы, которые воздействуют на уровень и динамику показателей рентабельности. уровень организации производства и управления; объем и структура продукции; себестоимость товаров; прибыль по видам деятельности и направления его использования.

Также для более детального анализа необходимо проанализировать взаимосвязи между показателями рентабельности активов, оборачиваемости активов и чистой рентабельностью общей деятельности.

Расчет влияния факторов на рентабельность активов производится с помощью метода абсолютных отклонений, как указано в таблице 1.

Таблица 1

Расчет влияния факторов оборачиваемости активов и рентабельности деятельности на изменение рентабельности активов

|

Наименование факторов |

Методика расчета |

Условные обозначения |

|

Оборачиваемость активов, обор. |

Ра (ОбА) = ОбА х Рд0 |

Ра - рентабельность активов ОбА – оборачиваемость активов |

|

Рентабельность деятельности, % |

Ра (Рд) =ΔРд х ОбА1 |

ОбА1- оборачиваемость активов в отчетном периоде |

|

Рентабельность активов [стр. 1 х стр. 2], % |

Ра (ОбА) + Ра (Рд) |

Средняя сумма основного и оборотного капитала обусловливается объемом продаж и скоростью оборота капитала (коэффициента оборачиваемости).

Взаимосвязь между показателями хозяйственной и финансовой деятельности предприятия выражается уравнением рентабельности:

РК = РП / ОА или РВК = РП x ОА х RФЗЛ (22)

где РК - рентабельность капитала, %;

РВК - рентабельность собственного капитала, %;

РП - рентабельность продаж, %;

ОА - оборачиваемость активов, раз;

RФЗЛ - коэффициент финансовой зависимости.

Методология изменения рентабельности объема продаж с помощью метода цепных подстановок.

1) В результате изменения объема продаж:

ΔRп(ΔВ) = (В1 – С0) х В1 – (В0 – С0) х В0 (23)

где ΔRп (ΔВ) - влияние фактора «Выручка» на рентабельность продаж.

2) За счет снижения себестоимости продаж:

Rп(ΔС) = (В1 – С1) х В1 – (В1 – С0) х В1 (24)

где ΔRп(ΔС) - влияние фактора «Себестоимость» на рентабельность продаж.

3) Общее влияние факторов:

ΔRв = ΔRп(В) + ΔRп(С) (25)

где ΔRв - общее влияние факторов на рентабельность продаж;

ΔRп(С) - влияние фактора «Себестоимость» на рентабельность продаж;

ΔRп (В) - влияние фактора «Выручка» на рентабельность продаж.

Изменение структуры продукции влияет на уровень ее рентабельности в связи с тем, что, во-первых, уровень рентабельности отдельных изделий разный, во-вторых, средний уровень рентабельности производственной продукции не совпадает с уровнем рентабельности отдельных изделий.

Влияние этого фактора может быть положительным и отрицательным.

На шестом этапе анализа финансовых результатов необходимо производить анализ безубыточности производства, что характеризуется объемом продаж, обеспечивающий полное покрытие постоянных и переменных издержек.

В производстве на себестоимость проданных товаров относят переменные расходы. Из этого следует, что персонал оплачивается по сдельной системе, в которой определяется часть заработной платы сдельщиков с отчислениями на социальные нужды.

На последнем (седьмом) этапе анализа финансовых результатов рассматривают резервы роста прибыли и приводят обоснования плановых показателей.

Таким образом, реализация методологии анализа финансовых результатов призывает к качественной информационной базе. Необходимо раскрыть в бухгалтерской отчетности состав прочих доходов и расходов организации, пояснение к бухгалтерскому балансу и отчет о финансовых результатах.

3. Информационная база анализа финансовых результатов деятельности организации

Информационной базой анализа финансовых результатов предприятия служат данные бухгалтерской и статистической отчетности, бизнес-планов, текущего бухгалтерского учета и других источников информации.

В условиях рыночной экономики, жесткой конкуренции и ограниченности ресурсов, возрастает важность принятия субъектами хозяйствования, эффективных и обоснованных управленческих решений. Для категории внешних пользователей информации, базой для принятия решений служит бухгалтерская отчетность компании, которая содержит информацию об активах и обязательствах, движении денежных средств и финансовых результатах хозяйственной деятельности. Пользователями данной информации являются банки, инвесторы, кредиторы, поставщики и покупатели, страховые организации, аудиторские фирмы, государство, налоговые органы, органы статистики и многие другие.

Данные органы опираются на итоговое положение показателей анализа отчетности, отчего немаловажно, чтобы данный документ отвечал требованиям достоверности, полноты, объективности, своевременности, а также был составлен с определенными, установленными законодательством нормами. Но зачастую, бухгалтерская отчетность подвержена искажениям и не отражает действительное положение организации.

Выделяют следующие наиболее распространенные схемы искажения данных о финансовых результатах в отчетности:

1. Завышение выручки: отражение в отчетности выручки без учета скидок, налогов и прочих вычетов, применение различных агентских схем, отражение выручки от фиктивных продаж, отражение будущих продаж в текущем периоде.

2. Занижение расходов: отражение расходов, формирующих себестоимость продукции в качестве внереализационных, некорректное отражения расходов на балансе в качестве активов, а также не отражение или неполное отражение обязательств.

3. Признаками подобных манипуляций могут являться неприсущие увеличение прибыли и стоимости основных средств, получение отрицательных операционных денежных потоков (при росте прибыли и рентабельности) и т.д.

4. Некорректная оценка активов или обязательств.

Признаками некорректного отражения активов и обязательств являются:

- получение отрицательных операционных денежных потоков при росте прибыли и рентабельности;

- снижение спроса потребителей и общее ухудшение конкурентной позиции.

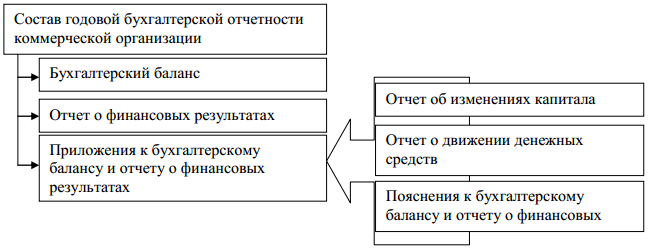

Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» установлен состав отчетности и отчетные периоды.

Основную информацию о финансовых результатах деятельности организации содержит форма бухгалтерской отчетности «Отчет о финансовых результатах». Анализ данного отчета предполагает последовательное изучение всех его статей. Начинать его следует с изучения выручки от продаж и себестоимости продукции, особое внимание при этом уделяется тенденциям изменения показателей. Все виды доходов и расходов рассматриваются как факторы, влияющие на показатель финансового результата.

Рисунок 3. Состав бухгалтерской отчетности

В сравнительном анализе результаты анализа отчета о финансовых результатах предприятия используются для ознакомления участников фондового рынка и других пользователей, которые принимают в дальнейшем определенные деловые решения качестве выбора заинтересовавшего их варианта.

Недоступность для внешних пользователей внутрифирменной информации накладывает существенные ограничения на проведение анализа финансовых результатов и вынесение суждения о достоверности представленных данных. Поэтому более объективной следует признать бухгалтерскую информацию, прошедшую аудиторскую проверку.

Следует обратить внимание на вид аудиторского заключения. Выделяют положительное мнение, отрицательное, с оговоркой, отказ от выражения мнения. Однако при проведении анализа финансовых результатов следует помимо показателей отчетности изучить организационную структуру организации, операции с взаимосвязанными сторонами, наличие и операции с дочерними структурами, сомнительными контрагентами, репутацию организации, корпоративную культуру, особенности структуры капитала и распределения прибыли.

В результате анализа определяются важнейшие показатели эффективности, которые входят в отчет о финансовых результатах. Данные показатели характеризуют количественную сторону финансовых процессов организации, поэтому очень важно, чтобы данные, представленные в ней, были достоверными, объективно отображали результаты деятельности организации и не были подвержены искажениям. В итоге, стоит отметить, что ключевой категорией, которая лежит в основе экономического развития, является прибыль.

Прибыль является положительным финансовым результатом, который характеризует превышение доходов над расходами. Данный показатель выступает денежным выражением прибавочного продукта и выделяет стимулирующую и распределительную функцию.

Несомненно, прибыль отражает успешность организации в ее основной деятельности. С помощью прибыли формируются финансовые ресурсы предприятия. Если у предприятия остается в распоряжении большая доля прибыли, значит меньше ее потребность в привлеченных (заемных) средствах, а это повышает уровень финансовой устойчивости.

Прибыль может увеличиться при увеличении объемов производства, повышения цены или уменьшении затрат на производство продукции.

При оценке финансовых результатов предприятия одним из главных показателей является показатель рентабельности. Рентабельность определяет степень прибыльности, выгодности, доходности бизнеса. Для измерения рентабельности применяется целая система относительных показателей, которые характеризуют эффективность работы компании, доходность отдельных направлений деятельности предприятия.

Рентабельность отражает, сколько предприятие получает прибыли с одного рубля, который был затрачен на производство и реализацию продукции.

Коэффициент продаж - это отношение прибыли от продаж к выручке от реализации. Чем выше этот показатель, тем прибыльнее предприятие, тем самым привлекательнее для инвесторов. При этом руководству компании необходимо учитывать различные факторы, а также систематично принимать ряд альтернативных вариантов решений для обеспечения прибыльности, доходности, платежеспособности и финансовой устойчивости компании в целом.

4. Распределение финансовых результатов компании

Распределение прибыли - это направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление.

Различают валовую прибыль и чистую прибыль, остающуюся в распоряжении предприятия. Чистая прибыль, остающаяся в распоряжении предприятия, определяется как разность между суммой валовой прибыли и суммой налогов, отчислений, штрафных санкций и других платежей, направляемых в бюджет; передаваемых вышестоящей организации; уплачиваемых банкам в качестве процентов за кредит; а также суммой командировочных, представительских и других расходов, произведенных сверх установленных норм.

На предприятии распределению подлежит чистая прибыль. Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы. Распределение чистой прибыли - одно из направлений внутрифирменного планирования. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое

В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Направлениями целевого использования средств фондов накопления, образуемых за счет чистой прибыли организации являются: финансирование затрат по техническому перевооружению и реконструкции строительного производства; строительство новых объектов собственной производственной базы; финансирование затрат по освоению производства новой, конверсионной продукции; внедрение новых прогрессивных технологий строительного производства; проведение научно-исследовательских, опытно-конструкторских и проектно-изыскательских работ; финансирование прироста собственных оборотных средств, а также возмещение их недостатка; создание и развитие подсобных производств и хозяйств; погашение убытков от гибели, порчи основных средств в результате стихийных бедствий и погашение убытков прошлых лет, если эти убытки не покрываются за счет средств резервных фондов.

Направлениями целевого использования средств фондов потребления, образуемых за счет чистой прибыли строительной организации являются:

- оказание безвозмездной материальной помощи работникам предприятия;

- содержание объектов социальной сферы (финансирование расходов на содержание социальной сферы в части, не покрываемой ее доходами);

- финансирование других расходов на социальные нужды;

- материальное стимулирование трудовых коллективов и отдельных работников;

- финансирование расходов по подготовке кадров, если согласно закона эти затраты относятся за счет чистой прибыли предприятия;

- финансирование благотворительных акций (сверх норм, установленных системой льгот по налогу на прибыль).

Таким образом, фонды накопления предназначены для финансирования расходов, связанных с модернизацией собственной производственной и технологической базы строительных организаций, а фонды потребления предназначены для финансирования расходов непроизводственного характера, а также для материального стимулирования работников.

Помимо рассмотрения порядка формирования и распределения прибыли (выявления убытков), очень важно также рассмотреть порядок покрытия выявленных убытков за счет различных источников средств предприятия.

Источниками покрытия убытка отчетного года являются: остаток нераспределенной прибыли; прибыль, остающаяся в распоряжении организации; резервный капитал; свободные остатки средств фондов потребления и накопления, не учтенные в качестве источника покрытия капитальных вложений; а также средства добавочного капитала, за исключением сумм прироста стоимости имущества по переоценке.

Заключение

Процесс формирования и распределения прибыли (выявления и покрытия убытков) контролируется и анализируется налоговой инспекцией, вышестоящей организацией, руководителем и главным бухгалтером, а также работниками финансового и планового отделов. Кроме того, движение средств фондов потребления контролируется профсоюзным комитетом и трудовым коллективом организации. По результатам контроля и анализа формирование и распределение финансовых результатов регулярно подвергается управляющим и корректирующим воздействиям, то есть является объектом управления.

Список использованных источников

1. Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете»

2. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)(утверждено приказом Минфина России от 06.10.2008 № 106н, с изменениями от 11.03.2009 № 22н, от 25.10.2010 № 132н, от 08.11.2010 № 144н, от 27.04.2012 № 55н, от 18.12.2012 № 164н)

3. Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций»(с изменениями внесенными приказами Минфина России от 05.10.2011 № 124н, от 17.08.2012 № 113н, от 04.12.2012 № 154н)

4. Приказ Минфина РФ от 19.11.2002 N 114н (ред. от 11.02.2008) "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02" (Зарегистрировано в Минюсте РФ 31.12.2002 N 4090)

5. Приказ Минфина РФ от 06.05.1999 N 32н (ред. от 27.11.2006) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (Зарегистрировано в Минюсте РФ 31.05.1999 N 1791).

6. Приказ Минфина РФ от 06.05.1999 N 33н (ред. от 27.11.2006) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте РФ 31.05.1999 N 1790).

7. Анализ финансовой отчетности: учебное пособие /коллектив авторов; под общей ред. В.И.Бариленко. -4-е изд.,перераб. –М.: КРОНУС, 2014. -240с. (Бакалавриат)

8. Бариленко В.И., Экономический анализ: учебное пособие/ В.И. Бариленко, В.В.Бердников, Е.И.Бородина. – М.: Эксмо, 2010.

9. Комплексный анализ хозяйственной деятельности предприятия: учебное пособие/ под общ. ред. проф. В.И.Бариленко. –М: ФОРУМ, 2012.

10. Экономика и управление на предприятии: научно-образовательный портал URL: http://www.eup.ru

11. Экономика современного предприятия: информационный экономический портал URL:http://www.esp-izdat.ru

12. Экономический анализ: теория и практика URL: http://www.fiВП-izdat.ru/jourВПal/aВПaliz

- Страхование и его роль в развитии экономики

- Налоговая декларация в налоговом учете (на примере ООО «Строймаркет»)

- Технология работы по организации отдыха в гостинице

- Рынок ценных бумаг (АНАЛИЗ ЦЕННЫХ БУМАГ ПАО «ЛУКОЙЛ»)

- Понятие и виды наследования (Понятие наследования и наследства)

- Организация и управление процессами продажи предприятий в условиях конкуренции)

- Углубленное изучение основных алгоритмов сортировки данных

- Проектирование реализации операций процесса «Ежедневный складской учет»

- Разработка сайта интернет-магазина цветов

- Системы Предотвращения утечек конфиденциальной информации (DLP) (Понятие и содержание информационной безопасности)

- Анализ деятельности спортивной организации футбольного клуба «Ливерпуль

- Анализ финансирования инновационных проектов (на ОАО «Орбита»)