Страхование и его роль на финансовом рынке (Теоретические аспекты рынка страхования )

Содержание:

Введение

Рынок страховых услуг является важнейшим сегментом рыночной экономики на сегодняшний день. Страховой рынок способствует объединению инвестиционных ресурсов, которые обеспечивают возможности общественного развития. Благодаря устойчивости и прозрачности рынка страховых услуг происходит постоянное развитие экономики страны. В России отношения между участниками страхового рынка регулируются ГК РФ и ФЗ РФ № 4015-1 «Об организации страхового дела в Российской Федерации».

На развитие страхового рынка влияют следующие факторы: экономическая и политическая ситуация в стране, нормативно-правовая база, значимость страхового рынка, осведомленность населения о рынке страховых услуг, а также его платёжеспособность.

На данном этапе развития страхового рынка в России наблюдается сокращение числа страховых компаний.

Основные факторы, сдерживающие развитие страхового рынка, являются внутренними, а также связаны с особенностями российской экономики. Эти факторы могут включать: действующую нормативно-правовую базу в области страховой деятельности; муровень экономических возможностей субъектов страхования; степень платежеспособности населения и предприятий; традиционные каналы продаж и качество продажи страховых продуктов; высокая степень монополизации компаний, предоставляющих страховые услуги; несоответствия требованиям платежеспособности страховщиков, установленным мировыми стандартами; - мошенничество на страховом рынке и недобросовестная конкуренция.

можно отметить, что отечественный рынок даже в сложных экономических условиях развивается, ему придается важное значение государством, о чем свидетельствуют частые поправки нормативно — правовой базы страхования, более активное участие государства в системе регулирования страховой деятельности. Следовательно, несмотря на проблемы в развитии страхового рынка, он имеет перспективы на дальнейшее совершенствование.

Цель курсовой работы заключается анализ роли страхования для финансового рынка РФ.

Задачами данной курсовой работы являются:

- дать характеристику понятия рынка страхования России

- рассмотреть классификацию страховых услуг предоставляемых на страховом рынке РФ

-охарактеризовать роль страхования для финансового рынка РФ

- проанализировать проблемы и тенденции развития страхового рынка Российской Федерации

Для решения поставленных задач использованы такие методы как метод анализа и синтеза, общения, аналитический метод.

Теоретическими и методологическими основами исследования выступают труды зарубежных и отечественных авторов, таких как Бамматова Б.З, Бурячек Т.Н., Волкова А.В., Исламов, Ф.Ф., Кукина, Е.Е., Самусенко А.В..

Исходя из цели и задач курсовая работа имеет следующую структуру: введение, три главы, заключение, список использованных источников.

Глава 1 Теоретические аспекты рынка страхования

1.1 Понятие рынка страхования России

Страхование — один из важнейших экономических институтов, который существовал в разных экономических формациях и возник еще в XVIII в. до нашей эры. Основная идея создания страхования - объединение заинтересованных лиц по возмещению материального (имущественного) ущерба путем его солидарной раскладки между участниками объединения. Наиболее полно страхование реализуется в условиях рыночной экономики, в связи с тем, что оно повышает инвестиционный потенциал государства, способствует росту благосостояния нации, позволяет решать проблемы социального и пенсионного обеспечения.

В современной российской экономике рынок страховых услуг является одним из наиболее важных сегментов. Страховой рынок представляет собой сферу экономических отношений, которые устанавливаются между субъектами, нуждающимися в страховых услугах с целью защиты своих имущественных интересов, а также субъектами, готовыми удовлетворить потребности первых и предлагающими различные страховые продукты. Таким образом, рынок страхования - это социально-экономическое пространство, главными участниками которого являются страхователи, или физические и юридические лица, имеющие интерес к приобретению страховых полисов, и страховщики, или страховые компании, предлагающие широкий спектр продуктов страхования и обеспечивающие финансовую и социальную защиту населения.

Страховой рынок выступает сильным инструментом, благодаря которому происходит консолидация инвестиционных ресурсов, обеспечивающих потенциал общественного развития. Прозрачность, устойчивость и положительная динамика рынка страховых услуг являются источником непрерывного развития экономики, как государства, так и общества в целом[1].

Существует много определений страхового рынка, которые, однако, давались авторами лишь применительно к решению определенных прикладных задач.

Бурячек Т.Н. предлагает следующее определение: «страховой рынок — система экономических отношений, возникающих по поводу купли — продажи страхового покрытия в процессе удовлетворения общественных потребностей в страховой защите»[2].

Мамедов А.А. считает, что страховой рынок — «это сфера специфических экономических отношений, складывающихся между страхователями (застрахованными лицами, выгодоприобретателями), нуждающимися в силу возможного случайного наступления неблагоприятных для их материальных, нематериальных ценностей (благ) событий в страховой защите имущественных интересов, и страховщиками, обеспечивающими ее за счет использования ими в этих целях страховых фондов, формируемых из уплачиваемых страхователями денежных взносов (страховых премий)»[3]

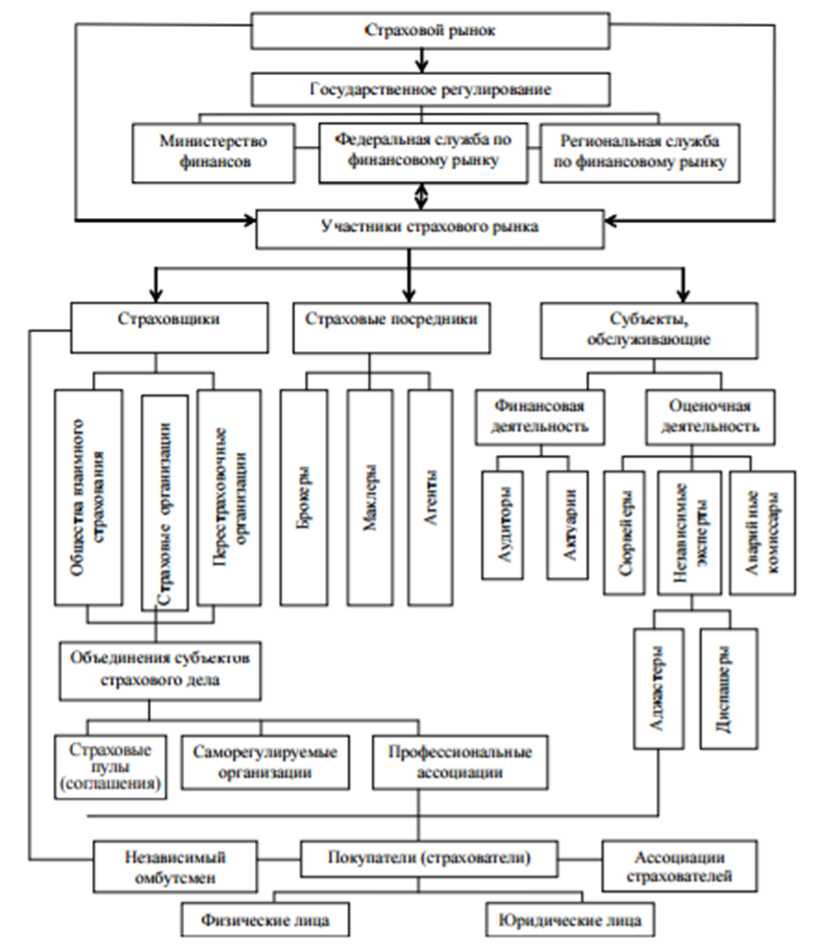

Следовательно, современный страховой рынок представляет собой сложную, интегрированную систему, включающую различные элементы, связи, механизмы (рис.1).

Одна из главных задач страхования заключается в обеспечении, беспрерывности, ритмичности и сбалансированности общественного воспроизводства, иначе говоря, в обеспечении социальной и экономической стабильности в обществе за счет полноты и своевременности возмещения.

Рисунок 1- Структура страхового рынка Российской Федерации

Страхование непосредственно связанно с системой финансовых отношений общества, поскольку скоординировано с формированием и использованием страховых денежных фондов.

Одним из видов финансовых услуг, которые производят и продают страховые организации, является предоставление страховой защиты.

Главными условиями страхования как финансовой услуги являются:

1. Наличие рискового сообщества;

2. Страховая выплата осуществляется только лишь при условии наступления страхового случая;

3. Страхованию подлежат только лишь определенные риски, ущерб от наступления которых подлежит денежной оценке[4].

Сегодня развитие экономики страхования является наиболее активно развивающейся отраслью в связи с развитием негосударственного сектора хозяйства, нуждающегося в глобальной страховой защите.

1.2 Классификация страховых услуг предоставляемых на страховом рынке РФ

Во время развития финансовых рынков стал активно развиваться рынок страховых услуг. Страхование как инструмент защиты от рисков является одним из самых популярных в современной экономике.

На сегодняшний день Российская рыночная модель представляет собой разветвленную финансовоустойчивую систему страхования. Страховой рынок обеспечивает страховую защиту юридическим и физическим лицам.

Страхование - один из самых популярных и доступных методов управления рисками во всем мире. Страхование вероятных потерь надежно защищает от неудачных решений, увеличивает ответственность лиц, которые принимают решения, заставляя их серьезно относиться к разработке и принятию решений, на постоянной основе проводить защитные мероприятия в соответствии с заключенными страховыми контрактами.

Согласно Закону РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации» выделяют четыре основных вида страхования:

-личное;

-имущественное;

-страхование ответственности;

-страхование предпринимательского риска[5]

Гражданский кодек Российской Федерации определяет, что страхование может быть как добровольным, так и обязательным, в том числе обязательным государственным, не конкретизируя при этом риски, от которых может быть застраховано физическое или юридическое лицо[6].

Рассмотрим классификацию страховых услуг, которые обеспечивают страхование финансовых рисков различных компаний:

1. По формам страхования:

— Обязательное страхование. Данная форма страхования базируется на законодательной обязанности его осуществления, как для страхователя, так и для страховщика. Объект — активы (имущество) организации, которые входят в состав операционных основных средств.

— Добровольное страхование основано только на добровольном заключении договора между страхователем и страховщиком, учитывая интересы обеих сторон.

2. По объектам страхования:

— Имущественное страхование состоит из материальных и нематериальных активов организации.

— Страхование ответственности защищает организацию от рисков финансовых потерь.

— Страхование персонала включает страхование организацией жизни своих сотрудников, случаи утраты ими трудоспособности, наступления инвалидности.

3. По объемам страхования:

— Полное страхование.

— Частичное страхование — ограничение страховой защиты с помощью определенных страховых сумм и системы конкретных условий наступления страхового события.

4. По используемым системам страхования:

— Страхование по действительной стоимости имуществ.

— Страхование по системе пропорциональной ответственности гарантирует только часть страховой защиты по отдельным видам финансовых рисков.

— Страхование по системе первого риска.

— Страхование с использованием безусловной франшизы. Франшиза — минимальная некомпенсируемая страховщиком часть ущерба, который понес страхователь. При данном виде страхования страховщик в любом страховом случае обязан выплатить страхователю сумму страхового возмещения за исключением размера франшизы.

— Страхование с использованием условной франшизы. В данном случае страховщик не несет ответственности за финансовый ущерб, который понесла организация при наступлении страхового события, если размер ущерба не превосходит размера согласованной франшизы. При превышении данного размера сумма возмещается полностью без вычета франшизы[7].

В последнее время в России рынок страхования изменился в связи с появлением новых видов страхования, ростом количества страхователей, объёмами операций на рынке страхования. На данный момент в нашей стране уровень страхования отстаёт от уровня зарубежных стран. Для улучшения показателей страховой структуры необходимо изменить взгляд на проблематику данной сферы.

Глава 2. Роль страхования для финансового рынка РФ

2.1 Роль страхования в системе финансов Российской Федерации

В современном мире существует концепция о роли неэффективной страховой политики как катализатора развития финансового рынка и углубления финансовой среды. На фоне последних экономических событий и захлестнувшего новой волной континентальные страны экономического кризиса, все большее внимание уделяется анализам качественного структурирования функционирования страховой среды. Поэтому актуальность работы состоит в том, что на фоне санкций против Российского рынка на мировой арене, появляется необходимость совершенствования и увеличение удельного веса страхования в финансовой системе России.

Впервые общество сталкивается с таким понятием как страхование еще в Древнем Риме. Данный процесс проявлялся во времена морских экспедиций и торговых караванов в виде разового соглашения,

направленного на общее несение убытков царя и торговцев при нападении на них разбойников.

С истечением времени страхование эволюционирует в регулярную структуру платежей, которые при аккумуляции представляют собой страховой фонд. На его основе образовывались специальные организации, целью существования которых являлась финансовая помощь их членам данной организации.

Если говорить о дореволюционной России, то функцию распределения страхового фонда несли предприятия и общества (в частности акционерные). Данная форма организации существенно увеличивала возможность ее членов неограниченно распоряжаться страховыми средствами. Так в 1827 году в России учредили первое страховое общество, специализирующееся на страховых рисках от пожаров. Данный год является отправной точкой для развития страхового сектора в России. Необузданное раздувание области в системе страхования приводит к тому, что через 47 лет между крупными игроками на данном рынке заключается конвенция о недопущении образования новых страховых предприятий. На момент 1913 года в России наиболее популярными страховыми случаями являлись страхование от огня, транспортное страхование судов и грузов, а также страхования от разбитых стекол.

Интересен тот факт, что наибольшее количество страховых фирм территориально располагалось в Петербурге. В 1913 г. из 19 акционерных обществ 13 с капиталом 297,7 млн. руб. находились в Петербурге, 4 с капиталом 76,4 млн. руб. в Москве, 2 с капиталом 15,8 млн. руб. - в Варшаве. Среди русских акционерных обществ крупнейшим по объему операций и по размеру капиталов было общество “Россия”. Оно проводило 8 видов страхования на территории Российской Империи и осуществляло страховые операции за границей. В Александрии, Афинах, Белграде, Константинополе, Нью-Йорке, Берлине и других городах общество имело свои отделения и многочисленные агентства. Размер капитала “России” в конце 1918 г. достигал 109,1 млн. руб.

На данном этапе эволюция страхования не заканчивается и появляется новая специализация - личное страхование.

Говоря о зарождении Российской Федерации, то до ее истоков на основе правления СССР была создана и функционировала в стране лишь одна страховая компания - Госстрах. Но уже с 1900-х годов общество наблюдало масштабное разворачивание параллельно с системой государственного страхования множество страховых кооперативов.

Говоря о современном состоянии рынка страхования, важно обратить внимание на ряд характеристик, а именно [8]:

• размер страховой премии;

• структура совокупной страховой премии;

• число страховых организаций;

• совокупные активы страховых организации.

По данным ЦБ в Указание от 19 сентября 2014 г. No 3384-У, установлены коридоры страховых премий и коэффициенты страховых тарифов

В таблице 1 приведен пример современной вилки страхования для транспортных средств категории В и ВЕ.

Таблица 1- Предельные размеры базовых ставок страховых тарифов и их коэффициенты для транспортных средств категории В и ВЕ

|

Характеристики |

Показатель |

|

коридор страховой премии: |

|

|

• для физических лиц и ИП |

2440 - 2574 рублей |

|

• используемые в качестве такси |

3654 - 3854 рублей |

|

Характеристики |

Показатель |

|

• для юридических лиц |

2926 - 3087 рублей |

|

коэффициент страхового тарифа для Санкт-Петербурга |

1,8 |

Проанализировав вышепредставленные данные, можно прийти к выводу, что современный страховой рынок перешел от однократного заключения договора к многофункциональной систематизированной системе выстраивания страховых отношений на длительной перспективной основе, носящей правовой характер.

Понятие страхования в экономической литературе характеризуется как система отношений, направленных на защиту имущественных интересов как физических, так и юридических лиц при наступлении страховых случаев за счет ранее сформированных денежных фондов из уплачиваемых ими страховых премий.

Для дальнейшего раскрытия сущности страхования в системе финансов, важно акцентировать внимание на понятиях: страховой случай и страховая премия.

Постановление Пленума Верховного Суда РФ от 27.06.2013 №20 раскрывает понятие страхового случая как совершившееся событие, предусмотренное договором добровольного страхования имущества, с наступлением которого возникает обязанность страховщика выплатить страховое возмещение лицу, в пользу которого заключен договор страхования (страхователю, выгодоприобретателю).

В Федеральном законе от 29.11.2007 №286-ФЗ сущность страховой премии трактуется как денежные средства, которые члены общества обязаны уплатить в порядке и в сроки, которые установлены договором страхования и (или) правилами страхования.

Основная идея современного страхования заключается в том, что данный процесс призван к максимальному нивелированию отрицательных последствий финансовых ущербов и с каждым днем его роль существенно возрастает в экономике, так как страхование защищает интересы не только индивидов и предприятий, но и является звеном, обеспечивающим непрерывность общественного воспроизводства.

Рассматривая страхование как специфическую финансовую категорию, важно исследовать его сущность, а именно:

1. Образование страховых фондов производится исключительно на основе риска наступления страхового случая и вследствии перераспределения денежных отношений между участниками;

2. В процессе страхования ущерб от риска распределяется на солидарной основе участников страхового процесса;

3. В страховании происходит консолидация индивидуальных интересов и интересов группы;

4. В процессе наблюдается возвратность мобилизованных платежей в страховой фонд;

5. Страхование является самоокупаемым процессом.

Рассмотрение страхования как процесса представлено в таблице 2.

Так как страхование рассматривается автором как непрерывный финансовый процесс, то важно упомянуть о функциях данного института, реализуемые им в современной экономике:

- рисковая;

- предупредительная;

- социальная;

- инвестиционная.

Таблица 2-Ключевые составляющие процесса страхования и его

классификация

|

Страховщик |

Страхователь |

|||

|

Субъекты страхования |

юр. лицо, созданное в форме акционерного общества для осуществления страховой деятельности и получившее соответствующую лицензию |

юр. или дееспособное физ. лицо, заключившее со страховщиком договор страхования или являющееся страхователей в силу закона |

||

|

Объекты страхования |

Имущественные интересы, связанные с: 1. жизнью, здоровьем, трудоспособностью, пенсионным обеспечением; 2. владением, пользованием, распоряжением имуществом; 3. возмещением причиненного вреда личности или имуществу гражданина или предприятия |

|||

|

Виды |

личное |

имущественное |

страхование |

|

|

страхования |

страхование |

страхование |

ответственности |

|

|

Методы |

государственные |

фонды |

фонды страховых |

|

|

формирования |

фонды |

самострахования (для |

компаний |

|

|

(Пенсионный |

юр. и физ. лиц на |

(коллективные |

||

|

фонд России; |

добровольной основе, |

страховые фонды |

||

|

Фонд |

но на обязательной |

на добровольной |

||

|

обязательного |

основе - АО с min |

основе) |

||

|

медицинского |

размером страхового |

|||

|

страхования) |

фонда = 15% от УК) |

|||

Из современной экономической среды известно, что достаточность собственных средств страховой компании является платформой для

формирования страховых резервов и инвестировании данных денежных средств для развития экономики.

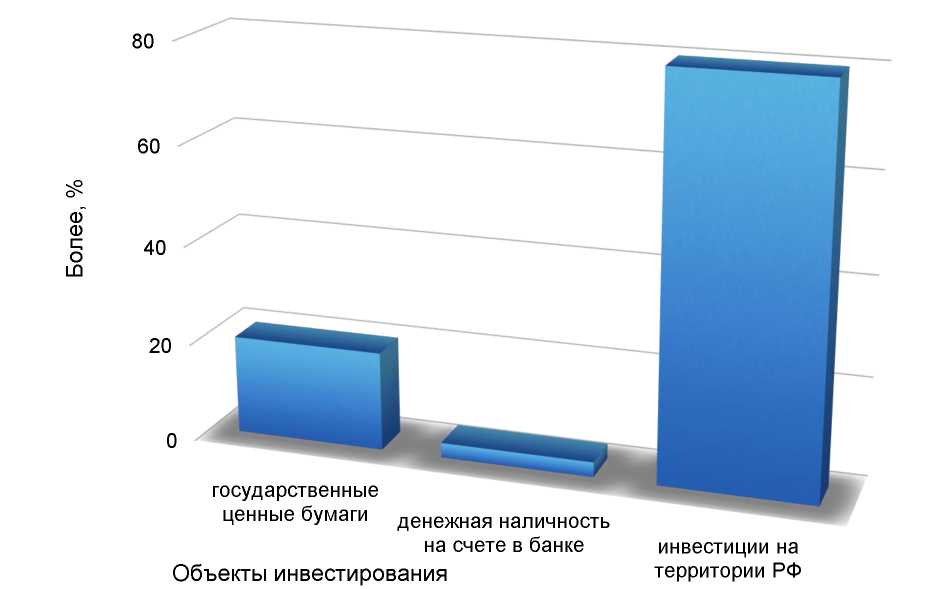

Проанализировав постулаты Закона «Об инвестиционной деятельности в РСФСР» от 26.06.1991 и Приказ № 02-02/06 от 14 марта 1995 года, автором были составлены сводные диаграммы об объектах инвестирования страховыми организациями своих денежных средств, представленные на рисунке 2.

Проведя анализ разрешенных Минфином РФ объектов инвестирования, был сделан вывод, что наиболее таргетированной областью являются государственные ценные бумаги при условии того, что более 80% инвестиций страховой организации будет произведено на территории России.

Рисунок 2. Объекты инвестирования страховых организаций

В современном мире главной характеристикой финансовой успешности организации является прибыль, выраженная в разности доходов и расходов страховой организации.

Для прикладного анализа деятельности страховой организации автором был проанализирован «Отчет о финансовых результатах за 2014 год» ПАО «Альфастрахование» - одного из крупнейших игроков на страховом рынке РФ .

Так по окончании 2014 года чистая прибыль организации составила 582 015 тыс. руб. Она была сформирована из определенных видов деятельности, а именно: данная страховая организация не занимается страхованием жизни, все доходы получены при проведении в большей степени перестрахования - 6 734 209 тыс. руб.; выплат по договорам в 2014 году было произведено 24 667 644 тыс. руб.; расходы по инвестированию составили 11 478 552 тыс. руб., а доходы - 13 807 295 тыс.руб.

Получение страховщиком прибыли предполагает ее налогообложение в соответствии с действующим налоговым законодательством, которое утверждено в Постановлении Правительства РФ от 16 мая 1994 года № 491, где определена 13% ставка - в части, зачисляемой в федеральный бюджет и не более 30% в части, направляемой в бюджеты субъектов РФ. На данном основании для страховщиков действует определенные налоговые льготы.

Так только на примере одного ПАО «Альфа-страхование» налоговые поступления в бюджет возросли на 112 316 тыс. руб.

По мнению российских страховщиков, общий уровень налоговых изъятий в сфере страхования неоправданно высок (от 60 до 70%), что ограничивает возможности страхового бизнеса, сдерживает предложение страховых услуг по доступным для страхователей ценам.

Современные тенденции развития страхового рынка РФ подвержены множественным ограничениям, вызванным санкциями по отношению к России стран Европейского альянса, а также США. Но если принять допущение об обобщенной тенденции динамики страхового сектора, то наблюдается сильное укрупнение страхового рынка, вызванное слиянием или поглощением одних игроков рынка другими. Современную экономическую систему уже потрясали новости о создании огромнейших страховых агентов, как АХА-UAP, Allianz-GVN, General&CologneRe, а также покупка Марш Макленоном крупнейшего страхового брокера Седжвик.

Анализируя данную ситуацию на страховом поле, многие экономические обозреватели придерживаются точки зрения, что процесс слияния в большей мере охватит средний сектор страховых компаний.

И для того, чтобы Россия развивала профицитность деятельности страховых компаний, ограниченные сферой влияния границами нашей страны, то Российским страховщикам, нужно поддержать данную тенденцию объединений, которую можно разделить на 2 шага:

1. Объединение мелких и средних страховых организаций с увеличением размера уставного капитала, который позволит новой страховой компании завоевать доверие на рынке страховых услуг. На данный момент уже известны страховые организации, которые выбрали этот путь - Медицинская Страховая Компания «Жизнь» и КМВ «Полис» из Пятигорска.

2. Создание страховых организаций на свободной стратегии управления - холдинг, который является устойчивой формой управления организацией, особенно в кризисные годы. Примером является ядерный пул, куда входят такие крупные компании, как МАКС, ИСК, РОСНО, Ингосстрах, ВСК, Энергогарант, Интеррос - Согласие. Пул создан для страхования гражданской ответственности организаций, эксплуатирующих объекты с использованием атомной энергии.

Проведя анализ финансового состояния страхового рынка, было выявлено, что практически отсутствует такое направление страхования, как страхование жизни; происходит отток средств частных страхователей, которые используют денежные средства для конвертации денежных средств; а так же уменьшение инвестиционной привлекательности страховых компаний за счет долларового снижения стоимости страховых резервов и собственных средств.

Вследствие этого сектор страхования в РФ и его роль в системе финансов является платформой для защиты интересов, проявляющихся и берущих свое начало в сфере производства. С другой стороны страховой рынок представляет собой аккумуляту денежных отношений и страховых соглашений, где объектом купли-продажи является «специфический товар» - страховая услуга и формируются предложение и спрос на нее. Исходя из экономической обстановки на данный момент на территории России самым перспективным вектором развития страхования является страхование экономических рисков. Так же важно отметить очевидный факт, что платежеспособность компании зависит от превышения ее активов над ее страховыми обязательствами.

Инвестирование страховых резервов с учетом специфики страхования должно гарантировать их сохранность, обеспечивать финансовую устойчивость страховых операций, ориентировать страховщика не на получение краткосрочной выгоды, а на достижение максимальных конечных результатов

2.2 Анализ рынка страхования в Российской Федерации

За последние 2015-2017 гг. кардинально изменилась структура страхового рынка России. Ряд значительных страховщиков на рынке страхования, включая самые крупные международные компании, либо покинули страховой рынок России, либо целиком свернули свою деятельность в ряде отдельных регионов. Существенным фактором сокращения числа страховщиков стало ужесточение надзорной деятельности Банка России в части финансовой стабильности и платежеспособности страховых организаций, что, естественно, вызвало вытеснение финансово неустойчивых страховщиков.

Низкая эффективность страхового рынка России привела к уходу страховых субъектов с рынка, которые уступили свое место и долю более сильным и независимым конкурентам.

Таблица 3-Динамика страховых субъектов на страховом рынке России

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г.,± |

|

Субъекты страхового рынка, в том числе: |

567 |

478 |

364 |

- 203 |

|

Страховые организации |

404 |

334 |

256 |

- 148 |

|

Общества взаимного страхования |

12 |

10 |

12 |

|

|

Страховые брокеры |

151 |

134 |

96 |

- 55 |

Динамика страховых субъектов на страховом рынке России (таблица 3) за 2015-2017 гг. показывает, что в целом количество субъектов страхового рынка снизилось на 203 ед. в основном за счет страховых организаций на 148 ед. и страховых брокеров на 55 ед. Изменение количества обществ взаимного страхования за рассматриваемый период не произошло. Несмотря на данное обстоятельство, сокращение числа страховщиков связано с нарушениями нормативных требований Банка России. Данные требования в будущем будут устремлены на совершенствование страховой деятельности, повышение ее прозрачности, предсказуемости и устойчивости.

Наиболее важным показателем состояния страхового рынка является объем поступления страховых премий от всех функционирующих субъектов страхового рынка. Оплачивается страховая премия страхователем при вступлении в страховые отношения со страховщиком единовременно авансом или частями в течение всего или некоторого срока страхования. Размер страховой премии отражается в страховом полисе.

Динамика структуры страховых премий по видам страхования в России показывает, что в целом за период 2015-2017 гг. количество страховых премий увеличилось на 19,1 % (таблица4).

Таблица 4-Динамика структуры страховых премий по видам

страхования в России

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

2017 г. к 2015 г., % |

|

Страховые премии всего, млн руб. |

990 913,3 |

1 023 819,3 |

1 180 631,6 |

119,1 |

|

В том числе: |

||||

|

По добровольному страхованию |

811 327,5 |

777 593,0 |

921 398,7 |

113,6 |

|

В том числе: |

||||

|

По страхованию жизни |

108 892,3 |

129 714,7 |

215 740,2 |

198,1 |

|

По страхованию иному, чем страхование жизни |

702 435,2 |

647 878,3 |

705 658,5 |

100,5 |

|

По страхованию средств наземного транспорта(кроме средств железнодорожного транспорта) |

219 361,0 |

187 237,3 |

170 672,1 |

77,8 |

|

С физическими лицами |

170 083,5 |

135 261,8 |

116 415,6 |

68,4 |

|

По страхованию прочего имущества юридических лиц |

112 253,4 |

99 994,0 |

107 486,3 |

95,8 |

|

По добровольному медицинскому страхованию |

124 533,2 |

128 957,0 |

137 816,4 |

110,7 |

|

По обязательному страхованию |

179 585,8 |

228 063,1 |

259 232,9 |

144,4 |

|

В том числе: |

||||

|

По ОСАГО, из них |

151 642,4 |

218 693,0 |

234 368,8 |

154,6 |

|

С физическими лицами |

127 077,6 |

189 236,0 |

204 306,0 |

160,8 |

Премии по добровольным видам страхования демонстрируют небольшой прирост к 2017 г., который составляет 110 071,2 млн. руб. или 13,6 %. Премии по страхованию жизни ежегодно увеличиваются и к 2017 г. их прирост составляет 106 847,9 млн руб. или 98,1 % в совокупном объеме премий, полученных в 2015 году. Увеличение премий по обязательным видам страхования составляет 79 647,1 млн руб. (44,4 %) в основном за счет страхования с физическими лицами, что также является положительной динамикой для страхового рынка в целом.

Главная особенность финансов страховщиков - это выделение в составе привлеченного капитала страховых резервов. Ведь при наступлении страховых случаев страховщик осуществляет страховые выплаты из сформированных страховых резервов. Для реализации страховых выплат страховая компания должна располагать специальными денежными ресурсами, чтобы гарантировать выполнение обязательств перед страхователями.

Ответственность за формирование и право использования страховых резервов закреплены в статье 26 ФЗ "Об организации страхового дела в Российской Федерации" . Отразим состав страховых резервов в таблице 5

Таблица 5-Состав страховых резервов страхового рынка России

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Темп роста, % |

|

Страховые резервы - всего, млн руб. |

900 803,2 |

973 548,2 |

1 136 127,8 |

126,1 |

|

В том числе: |

||||

|

- по страхованию жизни |

159 686,4 |

232 929,9 |

354 052,1 |

221,7 |

|

- по страхованию иному,чем страхование жизни |

741 116,9 |

740 618,3 |

782 075,6 |

105,5 |

|

В том числе: |

||||

|

- резерв незаработанной премии |

359 207,8 |

370 494,9 |

388 456,2 |

108,1 |

|

- резерв заявленных, но неурегулированных убытков |

220 079, 6 |

183 456,7 |

206 305,4 |

93,7 |

|

- резерв произошедших, но незаявленных убытков |

114 970,2 |

143 052,6 |

132 962,0 |

115,6 |

Оценка состава страховых резервов страхового рынка России за 20152017 гг. показала, что в целом произошло увеличение страховых резервов на 235 324,6 млн. руб. или на 26,1 %, что является положительной динамикой.

Состав структуры инвестиционного портфеля страховщиков России за 2015 -2017 гг. представим в таблице 6.

Таблица 6-Состав структуры инвестиционного портфеля страховщиков России

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 г. от 2015 г., ± |

|

Активы - всего, млн руб. |

1 547 369,9 |

1 626 573,7 |

1 871 403,2 |

324 033,3 |

|

Банковские вклады (депозиты) |

283 190,4 |

401 488,7 |

487 859,5 |

204 669,1 |

|

Акции |

125 568,4 |

116 650,4 |

124 686,7 |

- 881,7 |

|

Облигации |

204 471,2 |

253 745,0 |

324 812,6 |

120 341,4 |

|

Векселя |

14 933,9 |

7, 384,4 |

1 737,4 |

- 13 196,5 |

|

Недвижимое имущество |

88 411,9 |

82 821,2 |

79 106,4 |

- 9 305,5 |

|

Инвестиционные паи паевых инвестиционных фондов (ПИФ) |

20 617,8 |

14 010,4 |

11 557,8 |

- 9 060 |

Анализ состава инвестиционного портфеля страхового рынка России за 2015 - 2017 гг. показал, что в целом в структуре активов страхового рынка произошло увеличение на 324 033,3 млн. руб. в основном за счет роста банковских вкладов (депозитов) на 204 669,1 млн. руб., а также за счет увеличения количества облигаций за рассматриваемый период на 120 341,4 млн. руб. Снижение показателей акций на 881,7 млн. руб., векселей на 13 196,5 млн. руб., недвижимого имущества на 9 305,5 млн. руб., а также инвестиционных паев ПИФов на 9 060 млн. руб. не оказало существенного влияния на структуру активов в целом за 3 года.

Одной из наиболее актуальных проблем развития страхового рынка в России, несомненно, является осуществление надзорной деятельности. С 2013 года контроль за рынком страховых услуг в России проводится Департаментом страхового рынка при Центральном банке РФ, что предполагает наличие единого подхода в регулировании и надзоре за всей финансовой системой страны. В настоящее время страховщики также контролируются Федеральной антимонопольной службой и Российским союзом автостраховщиков.

Банк России мотивирует страховщиков инвестировать в более доходные и надежные источники, такие как недвижимость, инвестиции в действующие бизнес проекты, облигации, акции, ПИФы, драгоценные металлы. Такое решение проблемы развития страхования жизни поможет сформировать источники финансирования в менее ликвидные, но более доходные инвестиции, что в свою очередь будет содействовать развитию инвестиционной деятельности страховых организаций и соответственно улучшит их финансовую устойчивость. Кроме всего, серьезной проблемой для страховой отрасли остается повышение качества образования и переподготовки профильных специалистов.

Кроме того, в условиях ужесточения контроля со стороны Центрального банка РФ за финансовым состоянием страховых компаний, обесценения национальной валюты и возрастания экономических рисков следует поддержать высказывания экономистов о необходимости нормативного регламентирования минимального размера собственных средств страховой компании, что позволит обеспечить необходимый уровень финансовой устойчивости страховщика за счет роста собственного капитала.

Таблица 7-Оценка динамики платежеспособности страховых

организаций России

|

Показатель |

2015 г. |

2016 г. |

2017 г |

Отклонение 2017 г. от 2015 г.,± |

|

Отклонение фактического размера маржи платежеспособности (МП) отнормативного,млн. руб. |

201 717,7 |

193 455,6 |

252 989,5 |

51 271,8 |

|

- фактический размер МП |

385 501,0 |

383 859,3 |

447 720,1 |

62 219,1 |

|

- нормативный размер МП |

183 783,3 |

190 403,7 |

194 730,6 |

10 947,3 |

Оценка динамики платежеспособности страховых организаций России за 2015 - 2017 гг. показала, что в целом в период с 2015 г. по 2017 г. произошел рост отклонения фактического размера маржи платежеспособности от нормативного. Фактический размер маржи платежеспособности вырос на 62 219,1 млн руб., а нормативный - на 10 947,3 млн руб. Эти показатели отражают достаточность собственных средств страховой организации. Прибыль страховщиков повысилась с 61,4 млрд руб. до 149,7 млрд руб. Рентабельность капитала возросла на 7,3 % (от 20,4 % до 27,7 % ).

Для дальнейшего эффективного развития страхового рынка в РФ первостепенное значение приобретает развитие инфраструктуры путем продвижения деятельности профсоюзов и ассоциаций страховщиков, что будет способствовать саморегулированию страхового рынка России.

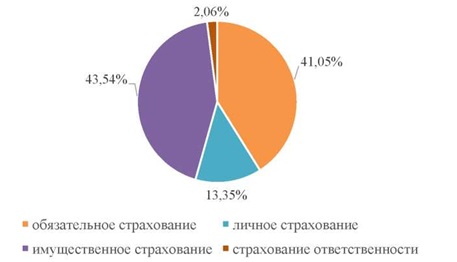

Одним из важнейших показателей, характеризующих финансовую надежность компании, является страховой портфель, который представляет собой набор заключенных договоров на определенную сумму. Создание устойчивого портфеля является важной задачей, поскольку от его размера зависит спепень ответственности структуры по принятым договорам.

Структуру страхового портфеля РФ за 2017 г. отразим на рисунке 3.

Рисунок 3-Структура страхового портфеля страховщиков , 2017 г.

Согласно концепции развития финансового рынка РФ на период 2017-2018 гг. Банк России сосредоточивает внимание на развитие долгосрочного накопительного страхования жизни. Реализацией этой задачи является повышение привлекательности страхования жизни как инвестиционного института для граждан и организаций. В 2017 году принят Федеральный закон «О внесении изменений в закон РФ «Об организации страхового дела в Российской Федерации» №363-ФЗ о национальной перестраховочной компании. Компания будет принимать в перестрахование широкий круг рисков, в том числе связанных со страхованием жилья и выполнением государственного заказа. В первую очередь будут обеспечены страховой защитой те организации, которые попадают под действие международных санкций. Цель направления национальной перестраховочной компании - это уменьшение зависимости российского страхового рынка от иностранныхперестраховщиков. Таким образом, можно будет увеличить емкость российского перестраховочного рынка

Глава 3 Проблемы и перспективы развития рынка страхования

3.1 Проблемы рынка страховых услуг

Рынок страховых услуг является важнейшим сегментом рыночной экономики на сегодняшний день. Страховой рынок способствует объединению инвестиционных ресурсов, которые обеспечивают возможности общественного развития. Благодаря устойчивости и прозрачности рынка страховых услуг происходит постоянное развитие экономики страны. В России отношения между участниками страхового рынка регулируются ГК РФ и ФЗ РФ № 4015-1 «Об организации страхового дела в Российской Федерации».

На развитие страхового рынка влияют следующие факторы: экономическая и политическая ситуация в стране, нормативно-правовая база, значимость страхового рынка, осведомленность населения о рынке страховых услуг, а также его платёжеспособность.

На данном этапе развития страхового рынка в России наблюдается сокращение числа страховых компаний. Проанализировав данные ЦБ РФ, можно увидеть, что по состоянию на 1 января 2016 года в России действовало 334 страховые организации, а в 2014 году страховых организаций было 404. То есть, за 2015 год лицензий были лишены 70 страховых компаний, что составляет 16,5%.

Основные факторы, сдерживающие развитие страхового рынка, являются внутренними, а также связаны с особенностями российской экономики. Эти факторы могут включать: действующую нормативно-правовую базу в области страховой деятельности; муровень экономических возможностей субъектов страхования; степень платежеспособности населения и предприятий; традиционные каналы продаж и качество продажи страховых продуктов; высокая степень монополизации компаний, предоставляющих страховые услуги; несоответствия требованиям платежеспособности страховщиков, установленным мировыми стандартами; - мошенничество на страховом рынке и недобросовестная конкуренция.

Следует согласиться с мнением большинства ученых - экономистов и практиков о том, что нынешний экономический спад обострил проблемы функционирования российского страхового рынка.

Представим основные проблемы отечественного рынка страховых услуг и пути их решения в виде таблицы.

Таблица 8-Проблемы рынка страховых услуг в России и пути их решения

|

Проблемы рынка страховых услуг |

Пути их решения |

|

Неготовность населения к восприятию страховых услуг |

Пропаганда страховых знаний в обществе. Формирование у граждан страховой культуры. |

|

Разночтения и противоречия в страховом законодательстве |

Совершенствование положений действующих законодательных актов, регулирующих страхование. |

|

Нехватка квалифицированных специалистов |

Подготовка специалистов, создание структур, занятых подготовкой и обучением кадров. Работа в области кадровой политики. |

|

Нерезультативная деятельность ЦБ РФ |

Усиление государственного регулирования по отношению к деятельности страховых компаний. |

Одной из актуальных проблем развития страхового рынка в России является осуществление надзорной деятельности. Контроль за рынком страховых услуг с 2013 года осуществляется Департаментом страхового рынка при Центральном банке Российской Федерации, что предполагает единый подход к регулированию и надзору за всей финансовой системой страны. В настоящее время страховщики также контролируются Федеральной антимонопольной службой и Российским союзом страховщиков автотранспортных средств. По мнению аналитиков, существующая система надзора за деятельностью страховых организаций не способствует полному контролю и идентификации финансово неустойчивых компаний.

Еще одной не менее важной причиной нестабильности страхового рынка является неэффективная инвестиционная деятельность страховых организаций и отсутствие контроля качества инвестиций. Так, согласно материалам Аналитического департамента Совета Федерации о внедрении Центральным банком Российской Федерации полномочий по регулированию, контролю и надзору на финансовых рынках, теперь существует запрет на законопроекты, которые могут улучшить качество портфеля страховщика. Таким образом, Банк России мотивирует страховщиков инвестировать в более прибыльные и надежные источники. Это решение проблемы развития страхования жизни поможет сформировать источники финансирования в менее ликвидных, но более прибыльных инвестициях, что, в свою очередь, будет способствовать развитию инвестиционной деятельности страховых организаций и, соответственно, улучшить их финансовую стабильность.

Кроме того, улучшение качества образования и переподготовка основных специалистов остается серьезной проблемой для страховой отрасли. В современных реалиях необходимо сочетать теоретическое обучение с практическими навыками продажи страховых продуктов, развития страхового маркетинга и финансовой системы управления страховыми компаниями.

Эти мероприятия помогут создать профессиональные навыки и знания, которые позволят вам планировать и прогнозировать страховой портфель, обеспечивать его баланс и, соответственно, увеличивать эффективную продажу страховых продуктов. Во-вторых, все профессионалы, работающие в страховых компаниях, должны быть сертифицированы, а не только руководители, главные бухгалтеры и актуарии.

Для дальнейшего успешного развития рынка страховых услуг необходимы меры по устранению негативных последствий кризисных явлений в данной сфере, а также сохранению и повышению рентабельности страхового бизнеса и устойчивости страхового рынка в тяжёлых мировых экономических условиях.

2.2 Перспективы развития рынка страхования

Развитие российского страхового рынка в краткосрочной перспективе, на наш взгляд, связано с стимулированием спроса на страховые продукты и использованием различных механизмов для сохранения клиентов страховых компаний (страховщиков), в том числе путем диверсификации существующих и разработки новых страховых продуктов, своевременных и рациональные изменения ценовой политики для предлагаемых страховых продуктов. Кроме того, перед лицом ужесточения контроля со стороны Центрального банка Российской Федерации над финансовым состоянием страховых компаний, обесцениванием национальной валюты и ростом экономических рисков экономисты должны поддерживать заявления о необходимости регулирования минимальной суммы страховки собственные средства компании, которые обеспечат необходимый уровень финансовой стабильности страховщика в связи с ростом собственного капитала.

Развитие страхового рынка в России связано с преодолением кризисных явлений в сфере страхования, вызванных экономическим спадом, обесцениванием национальной валюты, экономическими санкциями, другими макроэкономическими факторами, а также поиском и реализацией необходимых меры по сохранению прибыльности страхового бизнеса и стабильности страхового рынка в сложных макроэкономических условиях

Для дальнейшего эффективного развития страхового рынка в Российской Федерации развитие инфраструктуры посредством стимулирования деятельности профсоюзов и ассоциаций страховщиков приобретает приоритетное значение, что будет способствовать саморегулированию страхового рынка.

Согласно базовому прогнозу RAEX (Эксперт РА), в 2017 году темпы роста взносов будут 13-14%, объем рынка - 1,33-1,35 трлн рублей. Согласно негативному прогнозу агентства, объем рынка страхования в 2017 году продемонстрирует увеличение на 8-9% и не превысит 1,29 трлн. рублей. Реализация базового сценария возможна в 2017 году, при этом средняя годовая цена на нефть марки Brent на уровне 50-55 долларов за баррель, инфляция до 6% и поддержание ключевой ставки на более низком уровне 10%. Реализация негативного сценария, скорее всего, со средней годовой ценой на нефть Brent на уровне 45-50 долларов за баррель, инфляция более 6% и ключевой показатель не менее 10%. В сегменте страхования жизни будут показаны самые высокие темпы роста взносов, 40% для базового сценария и 30% для отрицательного сценария, станут крупнейшими видами и достигнут суммы 280-300 млрд. рублей. Высокие темпы роста премий по страхованию жизни будут поддерживать живые интенсивные продажи страхования инвестиционной жизни на фоне более низких ставок на депозиты и активное участие банков в продвижении этих продуктов.

Исключая страхование жизни, согласно базовому прогнозу RAEX (Эксперт РА), в 2017 году рынок вырастет на 7-8% до уровня 1,03-1,045 трлн. Рублей. Согласно отрицательному - на 4-5%, достигнув 1-1,015 трлн. рублей. Поддержка сегмента обязательного страхования автотранспортных средств (ставки увеличения взносов 7% в базовом сценарии, 4% в отрицательном сценарии) увеличит долю застрахованных транспортных средств после введения системы «Единый агент» и запуск продаж электронных полисов. После двухлетнего снижения взносов, мы ожидаем увидеть положительную тенденцию в страховых премиях страхование автомобилей в 2017 году на фоне восстановления продаж новых автомобилей: 5% в базовом сценарии и -2% - в отрицательном. Темпы роста взносов на страхование от несчастных случаев и болезни будут составлять 13% для базы и 10% для негативного прогноза, что будет связано с оживлением в сегменте розничного кредитования и ростом туристического потока за рубежом в результате обесценения иностранной валюты. Из-за инфляции стоимости услуг медицинских учреждений сегмент ДМС вырастет на 8% в базовом сценарии, а отрицательном - на 4%. О динамике премий на страхование другого имущества юридических лиц будет иметь положительное влияние на рост объема кредитования в результате снижения банковских ставок (7% - базовый сценарий, 5% отрицательный). Коробочные продукты и популяризация программ страхования жилья среди населения будут драйверами имущественного страхования граждан (базовый прогноз - 11%, отрицательный - 8%)

На данный момент нам нужно говорить о стадии развития страхования, в ходе которого необходимо повысить уровень его проникновения для юридических и физических лиц.

Теперь для каждого человека для каждой организации существует ограниченное количество полисов. Существуют полисы, которые нельзя обойти - обязательное медицинское страхование (ОМС), обязательное страхование гражданской ответственности перед третьими лицами (ОСАГО). Но в настоящее время, с растущей уверенностью на рынке, рост страхования в жизни людей должен возрасти. То есть, помимо обязательного страхования автотранспортных средств ОСАГО, в дополнение к добровольному медицинскому страхованию (ДМС) должны быть предусмотрены правила страхования автомобилей от ущерба, кражи или кражи (КАСКО).

Сейчас ситуация в том, что Банк России работал над улучшением качества рынка с точки зрения активов, и завершается первый этап работы, направленный на то, что остались только компании с капиталом. У нас есть такие проекты, как «Чистый регистр», что означает, что только организации, обладающие достаточными активами, соответствующей бизнес-стратегией и нормальным внутренним контролем, имеют право и возможность работать на рынке. Требования Банка России за последние три-четыре года, направленные на повышение уровня страховщиков, должны привести к тому, что население, убедившись, что услуги качественны, начнет прибегать к другим видам страховых услуг.

Это особенно важно, потому что теперь основным видом услуг является страхование жизни. Это указывает на изменение тенденции в развитии рынка.

Игорь Жуков (Директор департамента страхового рынка Банка России) считает, что к концу 2017 года этот вид страхования станет лидером по объему собранной премии. Он несет большую социальную ответственность, потому что мы говорим о деньгах населения. Этот вид рискованности, но вместе с ним компании должны отвечать не только за деньги, которые они приносили, но и за инвестиционный доход. Поэтому особое внимание будет уделяться стандартам качества.

Таким образом, 2017-2018 годы должны стать периодом, когда потребитель удовлетворен тем, что правила страхования достаточно ясны для него, и страховые компании несут ответственность за свои обязательства. Затем он сделает шаг к новым видам страхования для него, и это именно то развитие, к которому мы стремимся.

В этой ситуации говорить о стагнации рынка страховых услуг некорректно. Страхование жизни развивается динамично, ОСАГО не уменьшится в объеме, то же относится к КАСКО. Поэтому не прогнозируется «замирания» рынка.

Что касается инноваций в законодательстве, которые ожидаются в краткосрочной перспективе, то сегодня на уровне законов существует много нормативных актов, и они уже рассматриваются в Государственной Думе, Министерстве финансов РФ и других ведомствах. В наибольшей степени они обеспокоены тем, что некоторые виды страхования необходимо нормализовать.

В этом смысле одной из главных задач сегодня является регулирование ОСАГО. Хотя этот вид страхования обременен посредничеством и мошенничеством, он замедляет развитие рынка. Поэтому необходимо полностью применить практику компенсации в натуральной форме, разработать систему борьбы с мошенничеством - тогда ситуация станет намного более благоприятной.

В усовершенствовании регулировки обязательного страхования планируется:

1)улучшить сферу деятельности субъектов страхового дела

2)регулировать сферу деятельности заграничных страховых компаний на территории РФ

3)улучшить нормативно правовые базы, регулирующие активность обществ взаимного страхования, снабжение их денежной устойчивости предложения о внесении изменений в Федеральный закон «Об обоюдном страховании» и другие нормативные правовые акты.

4)подведение к общепризнанным меркам международного регулирования эк. совместной работы и развития (2017-2019 годы)

5) Проработка вопроса об установлении обязательного наличия контракта страхования у производителей сельского хозяйства, в целях получения субсидий.

6) Улучшение системы обязательного медицинского страхования.

В добровольном страховании намечаются новые тенденции к наиболее высокому качеству и лучшему уровню обслуживания. Возобновление тенденции спроса на страхование в 2020 году будет осуществляться основная программа - стратегия разработки страхования, для всех граждан Особый акцент сделают на развитии спроса на добровольное страхование для экономической стабильности общества.

Таким образом, рассмотрев проблемы и перспективы развития российского страхового рынка, можно отметить, что отечественный рынок даже в сложных экономических условиях развивается, ему придается важное значение государством, о чем свидетельствуют частые поправки нормативно — правовой базы страхования, более активное участие государства в системе регулирования страховой деятельности. Следовательно, несмотря на проблемы в развитии страхового рынка, он имеет перспективы на дальнейшее совершенствование.

Заключение

Страховой рынок выступает сильным инструментом, благодаря которому происходит консолидация инвестиционных ресурсов, обеспечивающих потенциал общественного развития. Прозрачность, устойчивость и положительная динамика рынка страховых услуг являются источником непрерывного развития экономики, как государства, так и общества в целом.

Существует много определений страхового рынка, которые, однако, давались авторами лишь применительно к решению определенных прикладных задач.

Бурячек Т.Н. предлагает следующее определение: «страховой рынок — система экономических отношений, возникающих по поводу купли — продажи страхового покрытия в процессе удовлетворения общественных потребностей в страховой защите».

Согласно Закону РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации» выделяют четыре основных вида страхования:

-личное;

-имущественное;

-страхование ответственности;

-страхование предпринимательского риска

Рынок страховых услуг является важнейшим сегментом рыночной экономики на сегодняшний день. Страховой рынок способствует объединению инвестиционных ресурсов, которые обеспечивают возможности общественного развития. Благодаря устойчивости и прозрачности рынка страховых услуг происходит постоянное развитие экономики страны. В России отношения между участниками страхового рынка регулируются ГК РФ и ФЗ РФ № 4015-1 «Об организации страхового дела в Российской Федерации».

Проблемы рынка страховых услуг:

-Неготовность населения к восприятию страховых услуг

-Разночтения и противоречия в страховом законодательстве

- Нехватка квалифицированных специалистов

-Нерезультативная деятельность ЦБ РФ

Одной из актуальных проблем развития страхового рынка в России является осуществление надзорной деятельности.

Для дальнейшего успешного развития рынка страховых услуг необходимы меры по устранению негативных последствий кризисных явлений в данной сфере, а также сохранению и повышению рентабельности страхового бизнеса и устойчивости страхового рынка в тяжёлых мировых экономических условиях.

Развитие российского страхового рынка в краткосрочной перспективе, на наш взгляд, связано с стимулированием спроса на страховые продукты и использованием различных механизмов для сохранения клиентов страховых компаний (страховщиков), в том числе путем диверсификации существующих и разработки новых страховых продуктов, своевременных и рациональные изменения ценовой политики для предлагаемых страховых продуктов. Кроме того, перед лицом ужесточения контроля со стороны Центрального банка Российской Федерации над финансовым состоянием страховых компаний, обесцениванием национальной валюты и ростом экономических рисков экономисты должны поддерживать заявления о необходимости регулирования минимальной суммы страховки собственные средства компании, которые обеспечат необходимый уровень финансовой стабильности страховщика в связи с ростом собственного капитала.

В усовершенствовании регулировки обязательного страхования планируется:

1)улучшить сферу деятельности субъектов страхового дела

2)регулировать сферу деятельности заграничных страховых компаний на территории РФ

3)улучшить нормативно правовые базы, регулирующие активность обществ взаимного страхования, снабжение их денежной устойчивости предложения о внесении изменений в Федеральный закон «Об обоюдном страховании» и другие нормативные правовые акты.

4)подведение к общепризнанным меркам международного регулирования эк. совместной работы и развития (2017-2019 годы)

5) Проработка вопроса об установлении обязательного наличия контракта страхования у производителей сельского хозяйства, в целях получения субсидий.

6) Улучшение системы обязательного медицинского страхования.

В добровольном страховании намечаются новые тенденции к наиболее высокому качеству и лучшему уровню обслуживания. Возобновление тенденции спроса на страхование в 2020 году будет осуществляться основная программа - стратегия разработки страхования, для всех граждан Особый акцент сделают на развитии спроса на добровольное страхование для экономической стабильности общества.

Таким образом, рассмотрев проблемы и перспективы развития российского страхового рынка, можно отметить, что отечественный рынок даже в сложных экономических условиях развивается, ему придается важное значение государством, о чем свидетельствуют частые поправки нормативно — правовой базы страхования, более активное участие государства в системе регулирования страховой деятельности. Следовательно, несмотря на проблемы в развитии страхового рынка, он имеет перспективы на дальнейшее совершенствование.

Список использованных источников

- "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 29.07.2018)//"Собрание законодательства РФ", 29.01.1996, N 5, ст. 410,

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 23.04.2018)"Об организации страхового дела в Российской Федерации"//"Российская газета", N 6, 12.01.1993,

- Алиев Б. Х., Махдиева Ю. М. Основы страхования : учебник для студентов вузов. - М. : Юнити-Дана, 2014. - 503 с.

- Абалян Э.К. Страховой рынок как сегмент финансового рынка//Наука через призму времени. 2018. № 4 (13). С. 50-52.

- Абрамов В. Ю. Страхование: теория и практика. — М.: Волтерс Клувер, 2013. — 512 с.

- Бамматова Б.З. Проблемы региональных страховых рынковРФ//В сборнике: Пути повышения финансовой стабильности регионов Северного Кавказа: взгляд молодых ученых Материалы II Всероссийской научно-практической конференции студентов, аспирантов и молодых преподавателей. 2017. С. 63-66.

- Бурячек Т.Н. Страховой рынок России//В сборнике: социально-экономические и гуманитарные практики инновационного развития россии Материалы Всероссийской научно-практической конференции студентов, аспирантов, учителей и ученых. 2017. С. 56-58.

- Быканова Н. И., Черкашина А. С. Страховой рынок России: проблемы и направления развития // Молодой ученый. - 2017. - № 10. - С. 204-207.

- Быканова, Н.И., Черкашин, А.С. Страховой рынок России: проблемы и направления развития / Н.И. Быканова, А.С. Черкашин // Молодой ученый. - 2017. - № 10. - С. 204-207.

- Волкова А.В. Формирование конкурентной позиции страховых рынков РФ//Вестник науки и образования. 2016. № 9 (21). С. 56-57.

- Гвозденко, А.А. Основы страхования. - М.: Финансы и статистика, 2012 г.

- Гисс В.Р., Погорелая О.В. Страховой рынок России: препятствия и перспективы развития//В сборнике: МОЛОДЕЖНАЯ НАУКА В XXI ВЕКЕ: ТРАДИЦИИ, ИННОВАЦИИ, ВЕКТОРЫ РАЗВИТИЯ материалы Международной научно-исследовательской конференции молодых ученых, аспирантов, студентов и старшеклассников: в 3 частях. 2017. С. 29-31.

- Григорьева Е. Статья «Росгосстрах» прогнозирует темп роста страхового рынка.- М.: Экономика, 2015.-311с.

- Гыйльфанов Н.И. Анализ страховых отраслевых рынков РФ//Вестник научных конференций. 2017. № 1-5 (17). С. 67-69.

- Ефимов О.Н., Хузиахметова Р.Ф. Современный страховой рынок: проблемы и перспективы//Торговля, предпринимательство и право. 2017. № 1. С. 9-15.

- Журавлев Ю.Н. Словарь-справочник терминов по страхованию и ᴨȇрестрахованию (второе издание). - М.: АНКИЛ, 2015. - 180 с.

- Исламов, Ф.Ф. Проблемы страхования ОСАГО / Ф.Ф. Исламов // Международный научно-исследовательский журнал. - 2016. - № 11 (53). - С. 38-40.

- Исламов, Ф.Ф. Проблемы формирования и функционирования рынка страховых услуг России: Уфа: РИЦ БашГУ, 2014. - 92 с.

- Константинова, Н.А. Проблемы медицинского страхования в российской федерации / Н.А. Константинова, Е.А. Иванова; отв. ред. С.В. Широкова, А.А. Коваленко II В сборнике: Неделя науки СПбПУ. Материалы научно-практической конференции. - Инженерно-экономический институт СПбПУ, 2015. - С. 132-135.

- Кузминов В.А., Кузминова О.А. Страховой рынок в России//В сборнике: СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПРОБЛЕМЫ В СОВРЕМЕННОЙ РОССИИ Сборник научных трудов преподавателей и магистрантов. Научный редактор Н.П. Белотелова. Москва, 2017. С. 68-75.

- Кукина, Е.Е. Задача страховщиков - снижение основных рисков и выведение страхового рынка на траекторию устойчивого роста / Е.Е. Кукина // Перспективы науки. - Тамбов : ТМБпринт. - 2017. - № 1(88). - С. 54-59.

- Леденева А.В., Поташова И.Ю. Российский рынок страховых услуг на современном этапе//В сборнике: сборник статей третьей международной школы молодых ученых в области экономики и права на юге России сборник научных статей. 2016. С. 90-93.

- Мамедов А.А. Страхование как составная часть финансовой деятельности государства//Страховое дело – 2015.-№ 5.-С. 11-17

- Маслова И.А. Страховой рынок России: проблемы и перспективы развития//В сборнике: Информационно-аналитическое обеспечение многоуровневых стоимостных потоков: устойчивое развитие и безопасность территорий Материалы международной научно-практической конференции. 2016. С. 12-14.

- Нестеренко Е.В. Страховой рынок РФ: проблемы и перспективы//В сборнике: ПЕРСПЕКТИВЫ ФОРМИРОВАНИЯ НОВОЙ ЭКОНОМИКИ XXI ВЕКА: АКТУАЛЬНЫЕ ДОСТИЖЕНИЯ РЕГИОНАЛЬНОЙ НАУКИ сборник научных трудов Международной научно-практической конференции. 2017. С. 240-250.

- Никритина М.А., Блохина И.М., Неводова И.А. Страховой рынок России: проблемы и направления развития//В сборнике: Научные открытия 2017 Материалы XXII Международной научно-практической конференции. 2017. С. 284-286.

- Нинштиль Е.Ю., Бункова А.А., Тернов В.И. Особенности первым функционирования страхового рынка рынка РФ//В сборнике: НОВАЯ НАУКА КАК РЕЗУЛЬТАТ ИННОВАЦИОННОГО РАЗВИТИЯ ОБЩЕСТВА сборник статей Международной научно-практической конференции: в 17 частях. 2017. С. 163-166.

- Павлюченко, В.Г. Социальное страхование: Учебное пособие. - М.: Издательско-торговая корпорация «Дашков и К», 2016. – 412с.

- Подколзина И.М., Стригина Е.Е. Современная деятельность страховых рынков//В сборнике: Итоги научно-исследовательской деятельности 2016: изобретения, методики, инновации сборник материалов XVII международной научно-практической конференции. 2016. С. 338-340.

- Разумовская Ю. Возможности страховых компаний как квалифицированных инвесторов // Капитал страны. Журнал об инвестиционных возможностях -2016.-№ 4.- С. 21-27

- Самусенко А.В. Страховой рынок России и перспективы его развития//Научно-методический электронный журнал Концепт. 2017. Т. 39. С. 301-305.

- Страхование : учебник / под ред. В. В. Шахова, Ю. Т. Ахвледиани. - 3-е изд., пе- рераб. и доп. - М. : Юнити-Дана, 2015. - 510 с.

- Шихов А.К. Страховое право: уч. пособие. 3-е изд., стер. - М .: ЗАО Юстицин- форм, 2014. - 304 с.

- Юлдашев Р.Т., Логвинова И.Л. Страховой рынок Российской Федерации: организационные ресурсы развития//Страховое дело. 2017. № 6 (291). С. 3-9.

- Юрьев, В.Н. Анализ факторов, влияющих на инновационное развитие регионов Российской Федерации / В.Н. Юрьев, Д.М. Дыбок, А.В. Изотов // Научно-технические ведомости Санкт- Петербургского государственного политехнического университета. Экономические науки. - 2016. - № 4(246). - С. 98-108.

-

Самусенко А.В. Страховой рынок России и перспективы его развития//Научно-методический электронный журнал Концепт. 2017. Т. 39. С. 302 ↑

-

Бурячек Т.Н. Страховой рынок России//В сборнике: социально-экономические и гуманитарные практики инновационного развития россии Материалы Всероссийской научно-практической конференции студентов, аспирантов, учителей и ученых. 2017. С. 57 ↑

-

Мамедов А.А. Страхование как составная часть финансовой деятельности государства//Страховое дело – 2015.-№ 5.-С. 16 ↑

-

Кукина, Е.Е. Задача страховщиков - снижение основных рисков и выведение страхового рынка на траекторию устойчивого роста / Е.Е. Кукина // Перспективы науки. - Тамбов : ТМБпринт. - 2017. - № 1(88). - С. 57 ↑

-

Закон РФ от 27.11.1992 N 4015-1 (ред. от 23.04.2018)"Об организации страхового дела в Российской Федерации"//"Российская газета", N 6, 12.01.1993 ↑

-

Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 29.07.2018)//"Собрание законодательства РФ", 29.01.1996, N 5, ст. 410 ↑

-

Ефимов О.Н., Хузиахметова Р.Ф. Современный страховой рынок: проблемы и перспективы//Торговля, предпринимательство и право. 2017. № 1. С. 11 ↑

- Виды и состав угроз информационной безопасности (ПОНЯТИЕ ИНФОРМАЦИОННОЙ БЕЗОПАСНОСТИ)

- PR в системе интегрированных коммуникаций

- Проведение маркетингового исследования на рынке товаров

- Понятие имиджа. Виды и структура корпоративного имиджа

- Реализация собственного стартапа в индустрии моды и определение роли команды в его подготовке и осуществлении

- Кредит и околокредитные отношения (Сущность кредита)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации ООО «МАКСИТ»

- Процессы принятия решений в организации (Понятие принятия решения в организации понятия и классификация решений)

- Создание и разработка фирменного стиля и рекламной продукции для кафе «Coffeegram

- Проектирование бизнес-центра

- Теория государства и права. Теория и практика разделения властей

- Международное право социального обеспечения