Страхование и его роль на финансовом рынке (Понятие рынка страхования и его роль в финансовой системе)

Содержание:

Введение

Актуальность темы исследования заключается в том, что страховой рынок является одной из важнейших составляющих финансовой безопасности страны. Без развитого страхового рынка невозможно обеспечить поступательное социально-экономическое развитие государства, безопасное функционирование субъектов хозяйствования, повышение благосостояния населения, обеспечения безопасности различных сфер его жизнедеятельности. Российский страховой рынок оказался в непростой ситуации: темпы прироста взносов сокращаются, убыточность растет, страховщики испытывают колоссальное давление и со стороны других финансовых рынков (волатильность фондового рынка, колебания курсов валют, отзывы лицензий на банковском рынке). Сложная макроэкономическая ситуация и расширение санкций против России только добавляют неопределенность. Анализ деятельности страховых организаций помогает охарактеризовать состояние рынка страхования, выявить существующие проблемы, разработать меры по их устранению и спрогнозировать дальнейшее развитие рынка страхования.

В связи с вышеизложенным можно отметить актуальность выбранной темы работы. Представляется крайне актуальным исследовать современное состояние страхования в РФ и выявить его роль на финансовом рынке, проблемы и перспективы его дальнейшего развития.

Целью работы является исследование состояния и тенденций развития рынка страховых услуг в России.

Для достижения цели необходимо решить следующие задачи:

- определить сущность страхования и рынка страховых услуг;

- рассмотреть виды страхования и его правовые основы;

- провести анализ состояния страхового рынка РФ;

- определить тенденции развития страхового рынка РФ.

В качестве предмета исследования выступает особенности функционирования страхования на финансовом рынке.

Объектом исследования является рынок страховых услуг Российской Федерации.

Теоретическую основу исследования составили труды отечественных ученых в области финансов и страхования таких, как: Годин А.М., Слепов В.А., Скамай Л.Г., Чернова Г.В и др., периодические издания, аналитические данные ресурсов Интернет.

Методы исследования: методы сравнения, обобщения, классификаций и группировки, а также графической интерпретации рассматриваемых явлений и процессов.

Структурно работа состоит из введения, трех глав основного текста, заключения и списка использованных источников. В первой главе раскрывается понятие и функции страхования, рассмотрены основы функционирования страхования на финансовом рынке. Во второй главе рассматриваются виды страхования и его правовые основы. В третьей главе проведен анализ состояния рынка страхования РФ, обозначены ключевые проблемы и перспективы его развития.

1. Понятие рынка страхования и его роль в финансовой системе

1.1. Страхование: понятие и функции

Страхование является одной из древнейших категорий общественно - производственных отношений. Древние, дошедшие до нас источники, повествуют о рабовладельческом обществе, в котором заключались соглашения со схожими чертами договора страхования. Соглашения касались торговли, недвижимого имущества и ссудных сделок. Смысл соглашений был направлен на распределение между лицами риска возможного ущерба для судна или товара при морских перевозках[1].

История возникновения страхования в России берёт своё начало ещё со времён крымских и ногайских татарских набегов. В 1551 году были заложены первые основы страхования. Их заложил Стоглавый собор. В одной из глав "Стоглава" была прописана форма выкупа пленников для которой использовалась государственная казна. После выкупов, использованная сумма возвращалась в казну путём раскладки понесённых затрат на всё население. Это был один из первых шагов организации страхования. Несмотря на большой промежуток пройденных лет, страхования несёт всё тот же особый смысл для всех его участников[2].

Рассмотрим современную трактовку понятия страхования, определим его функции и роль в жизни общества.

Страхование - это отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий)[3].

Сущность страхования проявляется в выполняемых им функциях. Многие авторы чаще всего разделяют эти функции на две группы: общерыночные и специфические[4].

К общерыночным относятся:

1) Коммерческая функция. Суть функции состоит в том, что страхование - это предпринимательская деятельность, основанная на предоставлении физическим и юридическим лицам страховых услуг для получения систематической прибыли.

2) Ценовая функция. Обусловлена тем, что цена на страховые услуги, которые предоставляют страховые компании, выражается в страховом взносе, который страхователь выплачивает страховщику.

3) Информационная функция. Потребители страховых услуг информируются о появлении новых видов услуг на рынке страхования.

4) Регулирующая функция. Выполняется с помощью установления правил торговли на страховом рынке, а также установлением контроля за выполнением правил.

К специфическим функциям относят следующие функции:

1) Функция покрытия риска. В связи с возникновением страхового случая, возникают негативные последствия риска, которые берут на себя страховые компании.

2) Облегчения доступа к дополнительным источникам финансирования. Данная функция реализуется в упрощении получения некоторых финансовых источников и материальных средств юридическими и физическими лицами.

Например, для получения банковского кредита, необходимо страхование имущества предприятия. Для получения ипотечных кредитов, физическому лицу может понадобится личное страхование[5]. Для приобретения автомобиля в кредит, необходимо страхование этого автомобиля[6].

3) Предупредительная. Страховые компании разрабатывают и вводят в жизнь целый комплекс мер по предотвращению возникновения уровней риска в частной жизни и в хозяйственной деятельности, а так же формируют резерв предупредительных мероприятий.

4) Формирование специализированного страхового фонда - создаётся система запасных и резервных фондов для предотвращения сбоев в процедуре страхования, уменьшается риск невыплат, устраняются проблемы возмещения затрат.

Роль страхования, как социального института, очень велика для любого государства. Современные условия жизни динамичны, порой непредсказуемы. Никто не может предвидеть, что случится завтра, если это касается экологических, бытовых, техногенных опасностей. А страхование является одной из систем снижения социальных рисков, оно способно предоставить гражданам чувство безопасности и защиты[7].

Роль страхования в современной экономике так же усиливается. Возникновение техногенных, экономических и социальных рисков является угрозой для сохранности и приумножения накапливаемого общественного достояния. При возникновении масштабных катастроф, останавливающих работу сотен предприятий и угрожающих жизни тысячи людей, возмещение ущерба через систему страхования имеет положительный макроэкономический эффект[8].

Непредвиденные выплаты из государственного бюджета для возмещения ущерба нежелательны, так как они нарушают бюджетный план, а государственных резервов не всегда может быть достаточно. Страхование помогает избежать дефицита государственного бюджета, а также роста государственных расходов - это достаточно серьёзные проблемы для государства, которые практически всегда приводят к инфляции[9].

Для предотвращения возникающих угроз, направленных на общественное достояние, требуется создание эффективной и масштабно страховой системы, компенсирующей непредвиденные материальные убытки.

1.2. Страховой рынок как часть финансового рынка

Страховой рынок - составная часть финансового рынка страны, где предметом купли-продажи являются страховые продукты. Потребительские свойства данных продуктов весьма специфичны и отличны от других продуктов финансового рынка. Их специфика происходит из сущности страхования[10].

Закон РФ от 27.11.1997 "Об организации страховой деятельности РФ" определяет страхование как отношения по защите интересов физических и юридических лиц Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков[11].

Так же страховой рынок можно рассматривать как особую форму организации денежных отношений по формированию и перераспределению денежного фонда в целях оказания услуг по страховой защите участникам страхового фонда[12].

Основным предметом, связывающим страхование с финансовым рынком, является продукт страхования. Продукт пользуется большим спросом, так как в современном мире обезопасить себя и своё имущество от какой-либо угрозы желает практически каждый. Однако, угроза вероятностна. Таким образом, перед страхователем стоит право выбора приобретать, или не приобретать страховой продукт[13].

Страховой продукт связан с конкретным объектом страхования, а так же определяет страховой взнос (стоимость страхования), страховой тариф (цену), страховой риск (причину страхования). Получение страхового продукта говорит о том, что страховое действие произошло. По совершению действия выдаётся полис[14].

Страхование привлекательно для страхователей, так как сумма взноса обычно меньше суммы выплат, получаемых в случае возникновения страхового случая. Однако, несмотря на это, страхование остаётся таким же привлекательным и для страховщиков, так как страховых случаев зачастую меньше, чем заключаемых страховых договоров. Страховщик получает страховую премию согласно страховым тарифам.

Страховой тариф - ставка страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска, а также других условий страхования, в том числе наличия франшизы и ее размера в соответствии с условиями страхования. Такое определение страховому тарифу (страховой ставке) дает ст. 11 Закона РФ «Об организации страхового дела в РФ»[15]. С помощью тарифа, страховщик устанавливает соотношения между платежами страхователя и страховщика, проводя процедуру купли-продажи страхового продукта.

Величина страхового тарифа зависит от объёма страховой ответственности страховщика. Если тарифы рассчитаны правильно, это даёт возможность страховщику свободно выполнять свою деятельность, уровень тарифов должен быть приемлемым для поддержания продаж продуктов страхования[16].

В связи с тем, что цена страхования и стоимость страхования неодинаковые и, зачастую, конкурентные, цену регулирует спрос и предложение на страховые услуги рынка страхования. Соотношение спроса и предложения помогают страховым организациям выявить недостатки предлагаемого страхового продукта, улучшить его, а так же скорректировать его цену[17].

Если рассмотреть рынок страхования с позиции системного комплексного подхода, то он является сложной интегрированной системой, которая включает самостоятельные подсистемы: рынок страхователей; рынок страховщиков, а так же рынок страховых продуктов, которые организационно-экономически и информационно-логически связаны между собой[18]:

1) Рынок страхователей, полисодержателей. Данный рынок состоит из нескольких участников:

страхователи - это физические или юридические лица (граждане или предприятия), заключившие договор страхования с продавцом страховых услуг, по которому страховщик принимает на себя ответственность за несение риска. За данную услугу страхователь выплачивает страховщику страховую премию (взнос) взамен чего имеет право требовать страховые выплаты по страховому возмещению.

выгодоприобретатели (третьи лица) - граждане, которые могут стать прямыми участниками страховых правоотношений после назначения их страхователями или застрахованными лицами. Если страхователь указал выгодоприобретателя в договоре страхования либо определил условия, при которых лицо становится выгодоприобретателем, то выгодприобретатель может стать прямым участником страховых правоотношений и имеет право на получение страховых выплат[19].

застрахованное лицо - лицо, чьи интересы являются объектом страхования. Застрахованное лицо - это не самостоятельный участник страхования, но именно в отношении него происходит страховой случай.

2) Рынок страховщиков состоит из продавцов страховых услуг - это юридические лица, которые имеют специальную лицензию для осуществления страхования, перестрахования, взаимного страхования на территории РФ[20].

Страховщиков можно разделить на группы[21]:

прямые страховщики - это страховые компании, которые составляют со своими клиентами (страхователями) договоры страхования;

перестраховщики - их деятельность заключается в страховании уже застрахованных объектов. Страховой риск перераспределяется между несколькими страховыми компаниями с целью создания сбалансированного страхового портфеля, обеспечения финансовой устойчивости и рентабельности страховых организаций;

объединения страховщиков - союзы, холдинги, ассоциации, пулы. Это объединения страховых организаций, которые работают сообща, разделяя между собой долю предоставленных услуг. В объединениях страховщиков могут участвовать как прямые страхователи, так и перестраховщики, их работа называется сострахованием.

К рынку страховщиков также относят организации и лица, которые обслуживают страховой рынок[22]:

страховые актуарии - это физические лица, постоянно проживающие на территории Российской Федерации, имеющие квалификационный аттестат, которые вместе со страховщиком занимаются деятельностью по расчетам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчетов. Деятельность осуществляется на основании трудового договора или гражданско-правового договора.

страховые оценщики - участники страхового рынка, основной деятельностью которых является оценка или экспертиза риска до принятия его на страхование, то есть оценка вероятности наступления риска и страховую стоимость имущества, которое хотят застраховать.

Для более слаженного и эффективного взаимодействия рынка страховщиков и рынка страхователей на рынке страхования присутствуют посредники - брокеры и страховые агенты[23].

Необходимым субъектом на рынке страхования являются страховые организации или компании, которые в совокупности можно определить как общественную форму функционирования страхового фонда, или структуру где заключаются договора страхования и происходит их дальнейшее обслуживание[24].

В зависимости от организационно-правовой формы выделяют следующие страховые компании: акционерные страховые общества; государственные и смешанные страховые организации; общество взаимного страхования; хозяйственные страховые товарищества; совместные страховые компании[25].

Субъекты страхового дела могут создавать союзы и ассоциации страховщиков для координации своей деятельности и защите своих прав и интересов. Профессиональные объединения страховщиков (союзы, ассоциации и иные объединения) являются некоммерческими организациями, которые не имеют права заниматься страховой, а также предпринимательской деятельностью. Они создаются только в целях координации деятельности страховщиков, представления и защиты общих интересов своих членов[26].

Страховые организации так же могут объединяться в так называемый страховой пул. Цель таких объединений - облегчение принятия страховыми компаниями глобальных рисков, таких как: военные, космические, экономические риски.

3) Рынок страховых продуктов. Страховыми продуктами называются страховые услуги. Для предоставления страховой услуги необходимо заключить договор страхования. Если купля-продажа произошла с заключением договора, по итогу заключения выдаётся страховое свидетельство (полис). Цена страховой услуги рассчитывается при помощи тарифов, исходя из страховых взносов[27].

Таким образом, в современных условиях, когда существует огромный спектр опасностей и угроз, именно страхование позволит сократить потери при наступлении страховых случаев. Ни одно физическое и юридическое лицо уже не может обойтись без страховых услуг, которые обеспечивают страховые гарантии при застрахованных рисках, и способствует укреплению материального благосостояния при различных обстоятельствах.

2. Виды страхования и его правовое регулирование

2.1. Правовое регулирование страхования

Основным законом, регулирующую страховую деятельность, является Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015-1[28].

Страховой надзор осуществляется Банком России и включает в себя[29]:

1) лицензирование деятельности субъектов страхового дела и ведение единого государственного реестра субъектов страхового дела;

2) контроль за соблюдением страхового законодательства;

3) выдача разрешений для участия иностранных инвесторов в деятельности страховых организаций.

Основаниями возникновения обязательств по страхованию могут быть: договор; членство в обществе взаимного страхования; закон и иной правовой акт при обязательном государственном страховании[30].

По признаку его обязательности или необязательности различают добровольное и обязательное страхование.

Добровольное страхование осуществляется на основании договора, заключаемого по усмотрению страхователя. Обязательным является страхование, которое осуществляется в силу закона, обязывающего страхователя заключить договор. Оно представляет собой страхование в пользу третьего лица.

Обязательное страхование осуществляется путем заключения договора страхования лицом, на которое возложена обязанность такого страхования (страхователем), со страховщиком.

Сторонами обязательства по страхованию выступают страховщик и страхователь. Страховщиком может являться лишь коммерческая организация, осуществляющая предпринимательскую деятельность в страховой сфере, причем как государственная (например, Росгосстрах), так и негосударственная (частная) страховая организация, имеющая разрешение (лицензию) на осуществление страхования соответствующего вида[31].

Страхователь - физическое или юридическое лицо, которое имеет страховой интерес, а также страхователь уплачивает страховые взносы и имеет право по договору или по закону получать страховую выплату, но только при условии наступления страхового случая. Например, если турист отправляется заграницу, то обязательным условием поездки является страхование его жизни и здоровья. Таким образом, если турист в результате падения с прогулочного катера повредит свою ногу об его винт, то ему будет оказана необходимая помощь и медицинская в том числе, за счет страховщика. Другой случай, если турист в состоянии алкогольного опьянения решит прыгнуть с мчащегося катера и получит повреждение. Соответственно, все лечение, которое будет ему необходимо, он будет оплачивать самостоятельно из своего кармана, потому что пострадавший турист не соблюдал технику безопасности и правила поведения на морском судне[32].

В действующем законодательстве различают два вида договора: договор имущественного и договор личного страхования.

В соответствии ч. 2 п. 1 ст. 432 ГК РФ важнейшее условие любого договора это предмет[33]. Предмет договора страхования определен в п. 1 ст. 929 ГК РФ для имущественного страхования и в п. 1 ст. 934 ГК РФ для личного страхования.

Что же касается условий договора, учеными высказываются различные точки зрения относительно того, какие условия договора следует признавать существенными.

Статья 942 ГК РФ приводит перечень условий договора страхования, являющиеся существенными[34]. Таким образом:

1. При заключении договора имущественного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

1) об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования (для договоров имущественного страхования это описание определенного имущества или иного имущественного интереса; для договоров личного страхования условие об объекте страхования согласовывается указанием в договоре застрахованного лица (застрахованных лиц))[35];

2) о характере события, на случай наступления которого осуществляется страхование (страхового случая);

2. При заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

2) о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страховой случай);

Таким образом, к существенным условиям договора страхования относятся[36]:

1) страховой интерес (при личном страховании - указание на застрахованное лицо);

2) страховой риск (страховой случай);

3) страховая сумма;

4) срок действия договора страхования.

Любые неточности, неясности, двусмысленные фразы должны быть исключены во время оформления договора, особенно если они касаются существенных условий договора. Так, например, если в договоре отсутствует положение, касающееся страховой суммы, договор будет считаться недействительным.

2.2. Общая характеристика видов страховых услуг

Деятельность в условиях рыночной экономики сопровождается разнообразными рисками. Поэтому принципиально меняются характер и функции страхования в России, возрастает его значение как эффективного, рационального, экономичного и доступного средства защиты имущественных интересов хозяйствующих субъектов, производителей товаров и услуг, а также граждан, от непредвиденных форс-мажорных ситуаций с возможностью возмещения убытков[37].

Виды страхования (рис.):

Рис. 1. Виды страхования[38]

1) Личное страхование (ст. 934 ГК РФ)[39]. Объект - жизнь, здоровье, достижение определённого возраста или наступление иного страхового случая в жизни страхователя. В случае наступления страхового случая страхователь обязан выплатить сумму, указанную в договоре страхования.

Страхование жизни можно условно разделить на два вида[40]:

- рисковое,

- накопительное.

Первое предполагает страховую защиту от рисков – несчастных случаев, инвалидности, смерти. При таком страховании договор заключается на определенный срок. В случае наступления в течение этого срока страхового случая, застрахованный (а чаще выгодоприобретатель) получает страховую премию, если же ничего не случилось, выплат не будет. Такое страхование используется, если необходимо защитить себя в ограниченный временной промежуток, например, в случае дальней поездки или отправки в «горячую точку».

При накопительном страховании в договор включается дополнительное условие – о накоплении определенной суммы. Допустим, страхователь заключает договор страхования своей жизни и дополнительно вносит условие о выплате некоторой суммы при наступлении, допустим, совершеннолетия детей. Тогда одна часть платежей пойдет на обеспечение защиты от рисков, а вторая будет накапливаться на счете. Накопленные сбережения в любом случае будут выплачены выгодоприобретателю[41].

2) Имущественное страхование (929 ГК РФ). Договор страхования имущества оговаривает обязанности страховщика возместить страхователю материальный ущерб в случае наступления страхового события. При этом сумма выплаты, указана в договоре. Объектами страхования может выступать недвижимость; грузы; транспортные средства (наземные, водные, воздушные); иное имущество. Этот вид страхования породил множество страховых продуктов. Застраховать можно финансовые риски, имеющие отношение к потере доходов из-за остановки производственного процесса в результате наступления страхового события. Страхование имущества может быть выходом из положения в случае банкротства контрагентов или невыполнения ими своих обязательств, а также и в ряде других случаев[42].

3) Страхование ответственности. Вид страхования предусматривает в качестве объекта страхования ответственность перед третьими лицами, которым потенциально может быть нанесен ущерб по причине каких-либо действий (бездействия) страхователя. Договор страхования ответственности перекладывает ответственность (в случае наступления страхового события) за ущерб на страховую компанию, которая обязуется компенсировать страхователю суммы, которые он должен уплатить третьим лицам в качестве возмещения за причиненный ущерб[43].

Страхование гражданской ответственности является одним из самых многочисленных видов страхования, с большим количеством разновидностей. На его основе построено множество страховых продуктов.

4) Специальные виды страхования (ст. 970) регулируются соответствующими правилами ГК[44], если законом об этих видах страхования не предусмотрено иное (иностранных инвестиций от некоммерческих рисков, морское, медицинское, банковских вкладов, пенсий).

Таким образом, страхование является инструментом защиты интересов общества. Именно страхование повышает инвестиционный потенциал и дает возможность увеличить состояние и богатство нации, являясь стратегическим сектором экономики.

3. Современное состояние рынка страхования в России

3.1. Анализ структуры и динамики рынка страхования

Страховой рынок как совокупность страховых организаций представляет собой сложную многофакторную динамическую систему — группу регулярно взаимодействующих и взаимозависимых отдельных составных частей, образующих единое целое[45].

По итогам 2018 года прирост отрасли составил порядка 15 процентов, а выручка компаний стала больше на 13 процентов. Жалобы страховщиков на истощение капитала, однако, не подтвердились, поскольку цифры показывают явное снижение объема выплат по страховым случаям, - почти на 7 процентов. В отрасли наметилась явная реструктуризация. Несмотря на агрессивную политику включения страховок в автокредитование, на первое место по содержанию этого сектора услуг вышло страхование жизни[46].

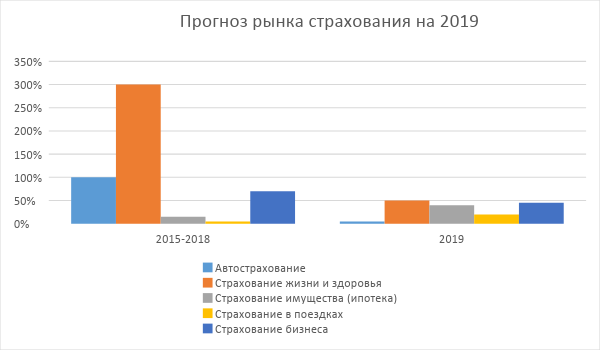

Учитывая активную пропаганду частного финансового обеспечения и мощную поддержку государственного института прогнозы по отрасли на 2019 год – рост не менее 10 процентов (рис. 2). Стоит отметить и вмешательство корпоративного сектора. Правда, в компаниях модели страхования выглядят по-разному. Часть предприятий покрывает страховые вознаграждения за счет собственной прибыли, а часть обществ перекладывает эти расходы на своих сотрудников (например, «Газпром»)[47].

Рис. 2. Прогноз рынка страхования на 2019 год[48]

Динамика рынка страхования 2018 года сменяется стагнацией. Потребители несколько переоценили свои возможности, появилась практика страховых выплат. Добровольное страхование автотранспорта перетекло в разряд обязательного ОСАГО, резко сократилось число договоров КАСКО. Все больше популярности приобретает страхование жизни. При этом страхователи все больше стремятся включить в контракты членов своих семей ввиду нестабильности в кризис и ухудшающейся экологии. С нижних позиций возвращается в отрасль страхование в поездках. Вывод этого вида страхования в онлайн финансирование добавил процент потребителя с наращиванием до минимальных 20% уже в первом квартале 2019 года. Несколько незаметным выглядит на фоне остальных страхование предпринимательских рисков[49].

Безусловное отношение страховых компаний к финансовому сектору ставит перед компаниями первоочередную задачу оценки рисков. Даже гиганты отрасли видят основную проблему в недооцененности страховых премий по ОСАГО. Динамика страхового рынка страхования сегодня показывает перевес выплат по этому виду договоров над выручкой. На помощь в этом направлении пришел регулятор[50].

По инициативе ЦБ в 2019 году повышается диапазон базовых тарифов. Крайний правый предел увеличен до 20 процентов. Этот задел видится потребителям как фактически очередное повышение. Для страховых компаний это возможность регулировать убытки через корректировку своих тарифов. Работа регулятора в этом отношении продолжится. Рост же количества контрактов КАСКО пока что поддерживается программами франшизы с компенсацией до 20% финансовой нагрузки на плательщика сборов (рис. 3).

Рис. 3. Развитие рынка страхования в 2019 году[51]

В отечественном страховом законодательстве явно прослеживается перенятие опыта европейских стран. Граждане и компании должны понимать, что государство не обладает возможностью, да и не обязано покрывать все риски, возникающие в результате снижения ответственности собственников имущества или техногенных факторов. Таким образом, население все больше переходит на личное планирование финансов[52].

Рейтинговым агентством AKPA уже опубликован перспективный прогноз структуры рынка страхования до 2022 года. Выглядит он следующим образом (рис. 4)[53]:

Рис. 4. Перспектива структурных изменений страхового рынка к 2022 году

Анализ показателей страхового рынка по видам страхования показывает новый и явный катализатор развития отрасли. Это заключение полисов через удаленные сервисы. Успешная практика ЕОСАГО натолкнула компании на выдачу электронных полисов по страхованию путешественников в поездках. Это действительно быстро и удобно. Но для того чтобы сравнить тарифы, клиентам придется пройти большую часть процедуры оформления - в этом отношении недостатки ЕОСАГО, не представляющий прозрачности для соискателя[54].

После запуска системы электронного страхования потребители получили в свое распоряжение оперативный сервис без очередей и зависимости от времени работы офисов. Компании, в свою очередь, увеличили выручку за счет относительно недорого содержания облачных сервисов.

Оценка современного состояния рынка страхования показывает активное участие государства в поддержке отечественных компаний и санации недобросовестных участников рынка. По итогам анализа динамики рынка в первом полугодии 2018 года ушли из отрасли 11 компаний. Устранение было самостоятельным, по большей части из-за нехватки собственного капитала на поддержание резерва. Учитывая равные условия для всех участников рынка, рейтинг страховщиков в 2019 году серьезно не изменится. Согласно практике, все новые игроки обладают серьезным капиталом и финансовой поддержкой. Примером таких участников является Сбербанк с выделенной группой ипотечного страхования. Результат появления сервиса «Клик дом» является закономерным, созданным под реалии и потребности клиентов[55].

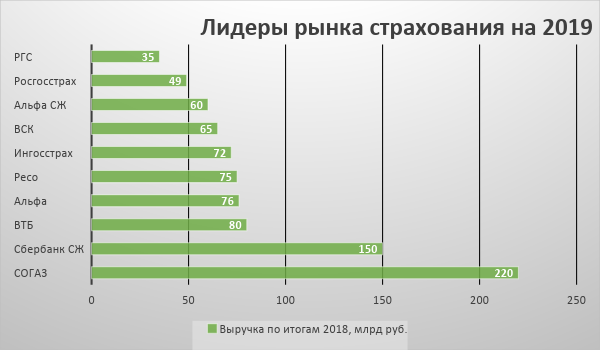

Лидером рейтинга остается долгое время «СОГАЗ» - дочерняя компания банковской структуры «Газпромбанк». За ним следуют три аналогичных предприятия, созданных кредитными институтами. Это ООО СК «Сбербанк страхование жизни», ООО СК «ВТБ страхование» и АО «АльфаСтрахование». На четвертом и пятом местах по объемам привлеченных страховых премий сохраняют позиции чисто страховые компании «Ресо» и «Ингосстрах». Замыкает десятку лидеров ООО СК «РГС-жизнь» (рис. 5)[56].

Рис. 5. Лидеры рынка страхования 2018-2019 гг.[57]

Рынок российского страхования к 2019 году все больше приобретает европейскую модель, приобщается к единой финансовой системе. Для обеспечения рисков гражданам и бизнесу необходимо определяться самостоятельно. Для этого страховщики и государственный институт разработали все необходимые возможности и инструменты.

3.2. Проблемы и перспективы развития рынка страхования в России

Специфика Российской Федерации оказывает влияние на формирование предпосылок для развития страхования. Этими предпосылками являются: масштабы территории; диспропорции показателей уровня жизни населения, природно-климатические условия проживания; региональные особенности, от которых зависит развитие страхования на различных территориях. Следовательно, наличие большого количества регионов и проблем в региональном страховании относится к проблемам страхового рынка станы в целом, которые необходимо учитывать при проведении анализа рынка страхования России[58].

Финансовые проблемы на современном этапе ведут к стагнации страхового рынка вслед за экономикой России. Силы рынка страхования были потеряны из-за необоснованного демпинга, снижения платёжеспособного спроса на услуги. Защита на перестраховочном рынке была бесперспективной в силу вступления санкционных ограничений. Все перечисленные испытания на рынке страхования приводят к консолидации рынка и поиску новой идеологии[59].

Проблемные филиалы сокращают свои расходы и штат для того, чтобы пережить тяжёлые времена, убыточным компания приходится покинуть рынок, а крупные и стратегически важные получают поддержку административным ресурсом из центра. Для сохранения рабочих кадров и своих клиентов требуется поддержка головных организаций работоспособной филиальной сети, в большей степени это относится к региональным страховым компаниям, так как в силу неразвитости экономики некоторых регионов, региональное страхование становится бесперспективным.

Можно выделить следующие проблемы в развитии страхового рынка РФ:

1) Повышение уровня расходов на ведение дела, снижение рентабельности и эффективности деятельности страховщиков.

2) Уход большого числа страховщиков рынка по причине низкого качества активов и проведении мегарегулятором политики финансового оздоровления страхового рынка[60].

3) Недостаточно развитая сеть продаж страховых продуктов страховщиками.

Для устранения выявленных недостатков и проблем функционирования российского страхового рынка можно сформулировать следующие предложения по их устранению.

1) Требуется сосредоточить внимание на качестве активов страховщиков и выполнении игроками рынка предъявляемых к ним требований финансовой устойчивости и надежности. Регулярная оценка страховщиками качества и ликвидности активов с применением стресс-тестов, автоматизация бизнес-процессов для быстрой адаптации к новым условиям ведения страхового бизнеса и наличие финансовой «подушки» (запаса активов) для соблюдения соответствия структуры и качества активов новым требованиям снизят подверженность некоторых страховщиков рискам, связанным с качеством активов[61].

2) Распространение страховых продуктов с франшизой, повышение тарифов, санация портфелей и ужесточение андеррайтинговой политики могут обеспечить позитивные результаты в плане снижения убыточности. Также взять под контроль динамику убыточности отдельным страховщикам позволят реалистичные бизнес-план и стратегия развития, повышение качества актуарных расчетов и накапливаемой статистики, а также дальнейшее следование политике сокращения затрат[62].

3) Появление на российском страховом рынке государственного перестраховщика в первую очередь призвано решить вопрос перестрахования санкционных рисков, расширить возможности для перестрахования рисков на отечественном рынке и сократить долю премии, передаваемой за рубеж, что окажет позитивное влияние на российский перестраховочный рынок[63].

4) Переход на цифровые технологии - новый тренд развития страхового рынка. Темп роста страховых премий через он-лайн продажи обгоняет другие каналы продаж. Безусловно, он-лайн продажи весьма затратны для страховых компаний из-за технического и информационного оснащения, однако, экономия на комиссионном вознаграждении делает их весьма привлекательными для страховщиков.

Основная аудитория, пользующаяся услугами он-лайн продаж - это физические лица. В связи с большим количеством пользователей высокоскоростного доступа в интернет, в ближайшие годы борьба за клиента будет происходить в основном в режиме он-лайн.

На данный момент современное он-лайн страхование позволяет найти индивидуальный расчёт тарифа по автокаско используя анализ недоступных ранее данных о территории использования транспортного средства, его пробеге, скорости, поведении водителя[64].

Таким образом, в связи со стремительным применением новейших технологий взаимодействие страховщика и клиента будут осуществляться через мобильные приложения. Это относиться как к автоматизации заключения договора, андеррайтинга, так и оплаты, урегулирования убытков. Во многом мобильная революция страхования позволит устранить региональные диспропорции на страховом рынке Российской Федерации.

Заключение

Деятельность страховых компаний по всему миру заключается в предупреждении и компенсации финансовых рисков. Профильные предприятия сегодня способны возмещать стоимость утерянной недвижимости, поврежденных автомобилей, снижения качества жизни и других видов ущерба. Со своей стороны, страхователи ожидают от своих лицензированных компаний оперативных и справедливых по размерам компенсаций при наступлении неблагоприятных событий.

На современном этапе развития рынок страхования РФ находится под влиянием продолжительного экономического спада в стране. Низкая платёжеспособность спроса населения на страховые услуги, демпинг, санкции, направленные против России негативно влияют на страховой рынок и рынок перестрахования.

Страхование относится к сегменту продаж. Пока одни компании называют основной причиной убытков такой продукт как ОСАГО, другие группы делают упор на существующую структуру потребления. В числе основных драйверов роста отмечается инвестиционное страхование жизни (ИСЖ). На долю прироста этой части страховых премий приходится не менее 32 миллиардов рублей. Динамика страхового рынка страхования сегодня показывает отставание корпоративного потребления. Страхование от несчастных случаев и обязательное страхование жизни граждан как продукты прибавили 7 и 6 миллиардов соответственно.

Не меньших успехов российские страховщики добились в сегменте non-life, - договорах, заключаемых на события, кроме ухудшения качества жизни. Наиболее привлекательными направлениями, благодаря которым в секторе удалось нарастить показатели прироста на 12,5 %, остались следующие:

- Предупреждение финансовых рисков;

- Обслуживание предпринимателей;

- Страхование средств перевозки и грузов;

- Возмещение ущерба имуществу юридических лиц.

Оценка современного состояния рынка страхования показывает в целом положительную динамику. Уменьшение в портфеле компаний продукта ОСАГО и наращивание ассортимента по личным страховкам позволяет российским компаниям перманентно наращивать объемы продаж. Если еще в 2017 году сегмент non-life показывал явно отрицательную динамику, то уже в первом квартале показатели обновили очередные максимумы.

Анализ рынка страхования 2018, указывающий на активный рост персонального обслуживания, подтверждает улучшение качества продукта. Уже сегодня клиенты российских компаний могут заключать договоры дистанционно, через личный кабинет. Несмотря на то, что большее удовольствие потребителям приносит быстрое ОСАГО, сектор обслуживания расширяется и более серьезными продуктами. Возможность получить возмещение при ухудшении здоровья постепенно выводит российских граждан на европейский уровень.

На фоне позитивных событий для отечественной отрасли продаж, ожидается общий рост не менее 10-15 процентов. Указанные цифры приводятся на основе анализа рынка страхования в сравнении с 2017 годом.

Также по прогнозу, озвученным всероссийским союзом страховщиков (ВСС), ожидается стабилизация экономической ситуации. Благодаря вмешательству законодателя (улучшению тарифных коридоров), убытки компаний по ОСАГО значительно уменьшились. Вместе с этим произойдет сохранение прежней динамики рынка по каско, общий объем договоров стал снижаться. Уменьшение нагрузки от моторных видов страхования фактически дало новые ресурсы компаниям для сосредоточения на наиболее перспективных направлениях.

Некоторые проблемы регионального рынка страхования, а также рынка РФ в целом не дают полноценно развиваться и расширяться страховым услугам в тяжёлый момент для экономики страны. К таким проблемам относятся:

1) повышение уровня расходов на ведение дела, снижение рентабельности и эффективности деятельности убыточных видов страхования. Эта проблема наиболее плотно охватила страхование ОСАГО (по причине несоответствия тарифов новым лимитам по ущербу) и КАСКО в связи с нестабильной экономической ситуацией в стране и снижением покупок автомобилей населением;

2) уход большого числа страховщиков по причине низкого качества активов связанных с проведением "чистки" органами государственного надзора;

3) недостаточно развитая сеть продаж страхового продукта страховщиками, в большей степени относящаяся к регионам страны.

В качестве основных рекомендаций по стимулированию развития страхового рынка РФ следует отметить следующие:

- совершенствование регулирования обязательного страхования;

- стимулирование развития добровольного страхования;

- расширение сферы деятельности субъектов страхового дела;

- развитие инфраструктуры страхового рынка;

- оптимизация системы управления рисками за счет бюджетных средств;

- развитие системы сельскохозяйственного страхования;

- повышение эффективности форм и методов государственного контроля и надзора за субъектами страхового дела и обеспечения их финансовой устойчивости.

Список использованных источников

Гражданский кодекс Российской Федерации // СЗ РФ. - 1994. - № 32. - Ст. 3301.

- Закон РФ от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации» // Российская газета. – 1993. - № 6. – 12 января.

- Федеральный закон от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» // Собрание законодательства РФ. – 2002. - № 18. – Ст. 1720.

Абрамов В.Ю. Страхование: теория и практика. - М.: Юридическая литература, 2015. – 346 с.

- Алиев Б.Х. Основы страхования: учебник / Б. Х. Алиев, Ю. М. Махдиева. - М.: ЮНИТИ, 2014. — 503 с.

- Бирючев О.И. Страхование: пути развития // Финансы. - 2018. - №12. - С. 59-66.

- Годин А.М. Страхование: учебник / А. М. Годин, С. Р. Демидов, С. В. Фрумина. - М.: ЮНИТИ-ДАНА, 2015. - 504 с.

- Домащенко Д.В. Управление рисками в условиях финансовой нестабильности / Домащенко Д.В., Финогенова Ю.Ю. - М.: Магистр, ИНФРА-М, 2015. - 240 с.

- Ермасов С. В. Страхование: учеб. пособие для вузов / С.В. Ермасов, Н. Б. Ермасова.- М.: ЮНИТИ-ДАНА, 2015. - 465 с.

- Муравьева Н.Н., Клименко Е.М. Исследование проблем организации и функционирования российского страхового рынка на современном этапе // Экономика и бизнес: теория и практика. - 2018. - №3. - С. 35-40.

- Резанова С.В. Страхование: учеб. пособие. - Петрозаводск: Изд-во ПетрГУ, 2018. - 208 с.

- Рулева Э.А. Тенденции и перспективы развития страхового рынка в Российской Федерации // Финансы и кредит. - 2017. - № 11. - С. 6-9.

- Скамай Л.Г. Страховое дело: учебное пособие. - М.: НИЦ ИНФРА-М, 2015. - 300 с.

- Слепов В. А., Бурлачков В.К. Актуальные проблемы современных финансов. - М.: ЮНИТИ-ДАНА, 2018. – 90 с.

- Слепов В.А. Государственные и муниципальные финансы: учебное пособие / В.А. Слепов, В.Б. Шуба, А.Ю. Чалова. – М.: ФГБОУ ВПО «РЭУ им. Г. В. Плеханова», 2017. – 268 с.

- Слепов В.А. Концептуальная модель интеграции секторов финансового рынка. - М.: ОЛМА Медиа Групп, 2015. - 272 с.

- Слепов В.А. Финансы: учебник / В.А.Слепов, А.Ф.Арсланов, В.К.Бурлачков и др. - М.: ИНФРА-М, 2015. - 336 с.

- Сморгунова М.Е. Обязательственное отношения в страховании // Гражданское право. - 2018. -№ 2. - С. 92-96.

- Стратегия развития страховой деятельности в РФ: первые итоги, проблемы, перспективы: материалы XVII Международной научно- практической конференции (2-5 июня 2016 г., Ярославль) / ЯрГу, РОСГОССТРАХ. - Ярославль, 2016. - 580 с.

- Страхование в Российской Федерации. Сборник статистических материалов за 2016 год / под ред. И.Ю.Юргенса, А.А. Цыганова - М., «МАКСС Групп», Богородский печатник, 2017. - 242 с.

- Федотенко С.А. Современное состояние страхового рынка РФ / С.А. Федотенко // Вестник ОмГАУ. - 2018. - № 1(5). - С. 81-85.

- Хитрова Е.М. Особенности развития региональных страховых рынков // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. - 2017. - №3(28). - С. 132- 136.

- Хоминич И.П. Реформы страхового регулирования и надзора: направления и риски // Современная экономика: концепции и модели инновационного развития". Материалы VIII Международной научно-практической конференции 19-20 февраля 2016 г. в РЭУ им. Г. В. Плеханова. Книга 2. Москва, ФГБОУ ВПО РЭУ им. Г. В. Плеханова", 2016. С. 335-341.

- Чернецов С.А. Развитие финансовой системы Российской Федерации: учебное пособие. - М.: ИНФРА-М, 2017. - 320 с.

- Чернова Г.В. Страхование и управление рисками. - М.: Юрайт, 2015. – 548 с.

- Шахов В.В. Страхование: учебник. - М.: ЮНИТИ, 2015.- 315 с.

- Ягудин Л.Р. Страхование жизни: проблемы правоприменительной практики // Юрист. - 2016. - № 3. -С. 17.

- Яшина М.Л. Страховые обязательства в гражданском праве // Юрист. - 2018. - № 2. - С. 10-19.

- Анализ рынка страхования за 2018 год. URL: https://alterainvest.ru/rus/blogi/analiz-rynka-strakhovaniya-2019/ (Дата обращения: 15.07.2019).

-

Шахов В. В. Страхование: учебник. - М.: ЮНИТИ, 2015. – С. 19. ↑

-

Ермасов С.В. Страхование: учеб. пособие для вузов/С.В. Ермасов, Н. Б. Ермасова.- М.: ЮНИТИ-ДАНА, 2015. – С. 37. ↑

-

Скамай Л.Г. Страховое дело: учебное пособие. - М.: НИЦ ИНФРА-М, 2015. – С. 13. ↑

-

Резанова С.В. Страхование: учеб. пособие. - Петрозаводск: Изд-во ПетрГУ, 2015. – С. 87. ↑

-

Алиев Б.Х. Основы страхования: учебник / Б. Х. Алиев, Ю. М. Махдиева. - М.: ЮНИТИ, 2014. – С. 56. ↑

-

Абрамов В.Ю. Страхование: теория и практика. - М.: Юридическая литература, 2015. – С. 64. ↑

-

Домащенко Д.В. Управление рисками в условиях финансовой нестабильности / Домащенко Д.В., Финогенова Ю.Ю. - М.: ИНФРА-М, 2015. – С. 12. ↑

-

Годин А.М. Страхование: учебник / А.М. Годин, С.Р. Демидов, С.В. Фрумина. – МЮНИТИ-ДАНА, 2015. – С. 20. ↑

-

Слепов В.А. Государственные и муниципальные финансы: учебное пособие / В.А. Слепов, В.Б. Шуба, А.Ю. Чалова. – М.: ФГБОУ ВПО «РЭУ им. Г. В. Плеханова», 2017. – С. 85. ↑

-

Слепов В.А. Финансы: учебник / В.А.Слепов, А.Ф.Арсланов, В.К.Бурлачков и др. - М.: ИНФРА-М, 2015. – С. 164. ↑

-

Закон РФ от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации» // Российская газета. – 1993. - № 6. – 12 января. ↑

-

Слепов В. А., Бурлачков В.К. Актуальные проблемы современных финансов. - М.: ЮНИТИ-ДАНА, 2018. – С. 36. ↑

-

Страхование в Российской Федерации. Сборник статистических материалов за 2016 год / под ред. И.Ю.Юргенса, А.А. Цыганова - М., «МАКСС Групп», Богородский печатник, 2017. – С. 10. ↑

-

Хоминич И.П. Реформы страхового регулирования и надзора: направления и риски // Современная экономика: концепции и модели инновационного развития". Материалы VIII Международной научно-практической конференции 19-20 февраля 2016 г. в РЭУ им. Г. В. Плеханова. Книга 2. Москва, ФГБОУ ВПО РЭУ им. Г. В. Плеханова", 2016. - С. 335. ↑

-

Закон РФ от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации» // Российская газета. – 1993. - № 6. – 12 января. ↑

-

Слепов В.А. Концептуальная модель интеграции секторов финансового рынка. - М.: ОЛМА Медиа Групп, 2015. – С. 99. ↑

-

Чернова Г.В. Страхование и управление рисками. - М.: Юрайт, 2015. – С. 201. ↑

-

Годин А.М. Страхование: учебник / А.М. Годин, С.Р. Демидов, С.В. Фрумина. - М.:ЮНИТИ-ДАНА, 2015. – С. 49. ↑

-

Годин А.М. Страхование: учебник / А.М. Годин, С.Р. Демидов, С.В. Фрумина. - М.:ЮНИТИ-ДАНА, 2015. – С. 50. ↑

-

Резанова С.В. Страхование: учеб. пособие. - Петрозаводск: Изд-во ПетрГУ, 2018. – С. 122. ↑

-

Чернецов С.А. Развитие финансовой системы Российской Федерации: учебное пособие. - М.: ИНФРА-М, 2017. – С. 295. ↑

-

Резанова С.В. Страхование: учеб. пособие. - Петрозаводск: Изд-во ПетрГУ, 2018. – С. 123. ↑

-

Чернецов С.А. Развитие финансовой системы Российской Федерации: учебное пособие. - М.: ИНФРА-М, 2017. – С. 296. ↑

-

Яшина М.Л. Страховые обязательства в гражданском праве // Юрист. - 2018. - № 2. - С. 11. ↑

-

Стратегия развития страховой деятельности в РФ: первые итоги, проблемы, перспективы: материалы XVII Международной научно- практической конференции (2-5 июня 2016 г., Ярославль) / ЯрГу, РОСГОССТРАХ. - Ярославль, 2016. - С. 151. ↑

-

Чернова Г.В. Страхование и управление рисками.- М.: Юрайт, 2015. – С. 46. ↑

-

Резанова С.В. Страхование: учеб. пособие. - Петрозаводск: Изд-во ПетрГУ, 2018. – С. 124. ↑

-

Закон РФ от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации» // Российская газета. – 1993. - № 6. – 12 января. ↑

-

Сморгунова М.Е. Обязательственное отношения в страховании // Гражданское право. - 2018. -№ 2. - С. 92. ↑

-

Яшина М.Л. Страховые обязательства в гражданском праве // Юрист. - 2018. - № 2. - С. 10. ↑

-

Сморгунова М.Е. Обязательственное отношения в страховании // Гражданское право. - 2018. -№ 2. - С. 93. ↑

-

Ягудин Л.Р. Страхование жизни: проблемы правоприменительной практики // Юрист. - 2016. - № 3. -С. 17. ↑

-

Гражданский кодекс Российской Федерации // СЗ РФ. - 1994. - № 32. - Ст. 3301. ↑

-

Гражданский кодекс Российской Федерации // СЗ РФ. - 1994. - № 32. - Ст. 3301. ↑

-

Сморгунова М.Е. Обязательственное отношения в страховании // Гражданское право. - 2018. -№ 2. - С. 93. ↑

-

Яшина М.Л. Страховые обязательства в гражданском праве // Юрист. - 2018. - № 2. - С. 14. ↑

-

Чернова Г.В. Страхование и управление рисками. - М.: Юрайт, 2015. – С. 22. ↑

-

Шахов В.В. Страхование: учебник. - М.: ЮНИТИ, 2015. – С. 84. ↑

-

Гражданский кодекс Российской Федерации // СЗ РФ. - 1994. - № 32. - Ст. 3301. ↑

-

Ягудин Л.Р. Страхование жизни: проблемы правоприменительной практики // Юрист. - 2016. - № 3. - С. 17. ↑

-

Яшина М.Л. Страховые обязательства в гражданском праве // Юрист. - 2018. - № 2. - С. 18. ↑

-

Хитрова Е.М. Особенности развития региональных страховых рынков // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. - 2017. - №3(28). - С. 132. ↑

-

Федеральный закон от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» // Собрание законодательства РФ. – 2002. - № 18. – Ст. 1720. ↑

-

Гражданский кодекс Российской Федерации // СЗ РФ. - 1994. - № 32. - Ст. 3301. ↑

-

Рулева Э.А. Тенденции и перспективы развития страхового рынка в Российской Федерации // Финансы и кредит. - 2017. - № 11. - С. 6. ↑

-

Федотенко С.А. Современное состояние страхового рынка РФ / С.А. Федотенко // Вестник ОмГАУ. - 2018. - № 1(5). - С. 81. ↑

-

Анализ рынка страхования за 2018 год. URL: https://alterainvest.ru/rus/blogi/analiz-rynka-strakhovaniya-2019/ (Дата обращения: 15.07.2019). ↑

-

Анализ рынка страхования за 2018 год. URL: https://alterainvest.ru/rus/blogi/analiz-rynka-strakhovaniya-2019/ (Дата обращения: 15.07.2019). ↑

-

Муравьева Н.Н., Клименко Е.М. Исследование проблем организации и функционирования российского страхового рынка на современном этапе // Экономика и бизнес: теория и практика. - 2018. - №3. - С. 35. ↑

-

Бирючев О.И. Страхование: пути развития // Финансы. - 2018. - №12. - С. 59. ↑

-

Анализ рынка страхования за 2018 год. URL: https://alterainvest.ru/rus/blogi/analiz-rynka-strakhovaniya-2019/ (Дата обращения: 15.07.2019). ↑

-

Федотенко С.А. Современное состояние страхового рынка РФ / С.А. Федотенко // Вестник ОмГАУ. - 2018. - № 1(5). - С. 82. ↑

-

Анализ рынка страхования за 2018 год. URL: https://alterainvest.ru/rus/blogi/analiz-rynka-strakhovaniya-2019/ (Дата обращения: 15.07.2019). ↑

-

Бирючев О.И. Страхование: пути развития // Финансы. - 2018. - №12. - С. 60. ↑

-

Муравьева Н.Н., Клименко Е.М. Исследование проблем организации и функционирования российского страхового рынка на современном этапе // Экономика и бизнес: теория и практика. - 2018. - №3. - С. 35-40. ↑

-

Анализ рынка страхования за 2018 год. URL: https://alterainvest.ru/rus/blogi/analiz-rynka-strakhovaniya-2019/ (Дата обращения: 15.07.2019). ↑

-

Анализ рынка страхования за 2018 год. URL: https://alterainvest.ru/rus/blogi/analiz-rynka-strakhovaniya-2019/ (Дата обращения:15.07.2019). ↑

-

Страхование в Российской Федерации. Сборник статистических материалов за 2016 год / под ред. И.Ю.Юргенса, А.А. Цыганова - М., «МАКСС Групп», объединенная редакция журналов «Организация продаж страховых продуктов» и «Управление в страховой компании», Богородский печатник, 2017. ↑

-

Стратегия развития страховой деятельности в РФ: первые итоги, проблемы, перспективы: материалы XVII Международной научно- практической конференции (2-5 июня 2016 г., Ярославль) / ЯрГу, РОСГОССТРАХ. - Ярославль, 2016. ↑

-

Муравьева Н.Н., Клименко Е.М. Исследование проблем организации и функционирования российского страхового рынка на современном этапе // Экономика и бизнес: теория и практика. - 2018. - №3. - С. 35-40. ↑

-

Федотенко С.А. Современное состояние страхового рынка РФ / С.А. Федотенко // Вестник ОмГАУ. - 2018. - № 1(5). - С. 85. ↑

-

Хитрова Е.М. Особенности развития региональных страховых рынков // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. - 2017. - №3(28). - С. 136. ↑

-

Рулева Э.А. Тенденции и перспективы развития страхового рынка в Российской Федерации // Финансы и кредит. - 2017. - № 11. - С. 9. ↑

-

Муравьева Н.Н., Клименко Е.М. Исследование проблем организации и функционирования российского страхового рынка на современном этапе // Экономика и бизнес: теория и практика. - 2018. - №3. - С. 40. ↑

- Построение организационных структур на примере АО «Бирюса»

- Организационная культура как источник конкурентных преимуществ фирмы (на примере ООО "Мавр")

- Особенности политики мотивации персонала малых предприятий (Понятие и методологические основы формирования систем мотивации персонала на предприятии.)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Понятие несостоятельности (банкротства))

- Понятие и виды наследования (Наследование по закону и по завещанию.)

- Человеческий фактор в управлении организацией на примере ООО «Триумф Строй»

- Психологические основы бизнес-тренинга как метода профессионального обучения (Теоретические основы управления персоналом организации в условиях организационных изменений, влияние стратегии организации на работу службы персонала.)

- Невербальные проявления эмоциональных состояний человека (Невербальные проявления эмоциональных состояний человека.)

- "Виды профессиональной деятельности на рынке ценных бумаг"

- Нотариат в РФ (Становление нотариата)

- Понятие общей совместной собственности супругов (Признание каждого из супругов их собственностью)

- Понятие и виды наследования (Ретроспективный обзор законодательства о наследовании в России).