Страхование и его роль на финансовом рынке (История развития страхования)

Содержание:

ВВЕДЕНИЕ

В настоящее время страховую политику государства можно рассматривать как многофункциональный финансовый инструмент, который способен обеспечить развитие международных систем путем принятия соответствующих законов и осуществления контроля за их выполнением, а также обеспечить достижение различных экономических и социальных целей.

Одним из элементов системы повышения благосостояния в стране было страхование. Человеку всегда было свойственно желание каким-либо образом обезопасить себя от вредоносных последствий жизни или сделать их минимальными. Для одной категории людей это опасная работа. Для другой категории граждан это пенсионный возраст, который влечет за собой снижение работоспособности. Предприниматели опасаются, что при изменении рыночной конъюнктуры может возникнуть недополучение прибыли. Очень много жизненных ситуаций таких как пожар, угон автотранспорта, болезнь и во всех указанных случаях люди могут прибегнуть к страхованию.

В таких условиях страхование является наилучшим способом защиты имущественных интересов всех категорий граждан и хозяйствующих субъектов.

Существенным этапом стало вступление в силу закона «О страховании» и части второй ГК РФ, которые определили юридическую базу для функционирования страхового рынка. В результате были созданы многочисленные страховые организации различных организационно-правовых форм, сформированы основы страхового надзора и государственного регулирования страховой деятельности.

Страхование является финансовым амортизатором при наступлении неблагоприятных событий у населения, предприятий, обеспечивает стабильность социальной и финансово-экономической систем общества, в том числе его финансовых институтов.

При существующем уровне платежеспособного спроса на услуги добровольного страхования максимальный прирост обеспечивает обязательное страхование, позволяющее создать страховую защиту для наиболее рисковых групп населения, юридических лиц, а также существенно уменьшить затраты государства на возмещение ущерба.

Актуальность выбранной темы определяется значимостью страхования, которая заключается не только в обеспечении снижения рисков потери имущества и жизни людей, но и в выполнении социальной миссии.

Целью работы является исследование рынка страхования и разработка теоретических положений и практических рекомендаций по его совершенствованию. Достижение поставленной цели требует рассмотрение следующих основных задач:

– раскрыть сущность и значение организационных и финансовых аспектов функционирования системы страхования;

– проанализировать осуществление страхования в России и регионах, выявить основные его проблемы и направления развития;

– определить перспективы развития рынка страхования с учетом сочетания экономических интересов всех его участников;

– выработать практические рекомендации по дальнейшему развитию страхования.

Объектом исследования является рынок страхования РФ.

Предметом исследования выступает совокупность финансово-экономических отношений, возникающих в процессе применения страхования.

В процессе исследования использовались общие и специальные методы научного познания: диалектической логики, системного, структурного и функционального анализа, синтеза, сравнения и др.

Курсовая работа основана на нормативных документах; научных, методических и учебных пособиях; рекомендациях специалистов в области страхования. Работа состоит из трех глав, введения, заключения и списка литературы.

1 Сущность страхования и его роль в общественном воспроизводстве

1.1 История развития страхования

Страхование – одна из древнейших категорий общественно-хозяйственных отношений. Возникновение страхования связано с тем, что важнейшим условием нормального воспроизводственного процесса и жизнедеятельности человека является бесперебойность и непрерывность. То есть постоянное возобновление производства материальных благ является необходимым для удовлетворения общественных потребностей людей. Однако на протяжении всей истории человечества процесс общественного производства нарушается под воздействием внешних сил, которые носят случайный характер. Это порождает объективную необходимость установления определенных взаимоотношений между людьми по предупреждению, преодолению и ограничению разрушительных последствий стихийных бедствий. [1, С. 33]

Страхование получило свое развитие с появлением металлических денег ок. 550 г. до н.э. в Лидийском государстве. В это время стали заключаться соглашения между участниками сухопутных и морских караванов о совместном несении убытков при нападениях на их караваны.

В Древнем Риме было развито взаимное страхование в различных профессиональных союзах (коллегиях), т. е. члены коллегии ежемесячно вносили определенную сумму и , в случае смерти, из общего фонда выплачивалась определенная сумма на погребение.

В средние века развитие страхования было связано с торговым мореплаванием. Морское и взаимное страхование было развито в Италии, в которой при участии католической церкви впервые появился страховой договор. Начиная с 14 века страховые договора с физическими лицами стали заключаться через куртье – генерального агента, вводятся дифференцированные тарифы на страхование, в зависимости от вида товара, условий и объекта страхования.

Развитие флотоводства привело к созданию свода законодательных постановлений по организации морского страхования.

Первые страховые компании возникли в Европе в 17 в. В 80-х гг. 17 века в Англии возникли страховые общества, специализирующиеся на пожарах. Это было связано с пожаром 1666 г. В Лондоне, в котором погибло 70000 тыс. человек. В то же время во Франции, Италии, Швеции страховые общества в основном занимались морским страхованием.

До 18 века страхование развивалось в отсутствии статистики и актуарных расчетов, когда в 1762 г. в Англии было организовано «Справедливое общество страхования жизни», в котором предусматривалось проведение специальных расчетов для определения ежегодной суммы отчислений физическими лицами для получения страховой защиты на случай смерти.

Экономическое развитие европейских стран, начиная с 18 века, привело к появлению новых рисков и, как следствие, новых видов страхования, таких как взаимное страхование, страхование от огня, от падежа скота, государственное страхование рабочих на случай болезни.

В 20 веке страхование получило новый виток развития, связанное с совершенствованием техники, методов статистического анализа и актуарных расчетов, учета спроса и предложения на страховые услуги

В московской Руси в казне существовал фонд для восстановления городов и выкупа пленных после набегов кочевников.

Дальнейшее развитие страхование в России было связано с образованием в 1786 г. Государственного заемного банка, при котором была создана Государственная страховая экспедиция для страхования товаров, строений от огня. Однако данное общество просуществовало только 36 лет, так как предоставляемые им услуги страхования не пользовались спросом. Прежде всего это было связано с высокой тарифной ставкой, единой для всех страхователей, а также с небольшим охватом страхуемых рисков (от огня страховались только каменные дома). [3, С. 155]

Первое специализированная страховая компания была создана в России в 1827 г и просуществовала в 90 лет. Первые страховые компании получили от Правительства существенные льготы, в частности, им предоставлялась 20-ти или 12-ти летние монополии, освобождения от уплаты большинства налогов.

В 1835 г. в России появилось личное страхование.

В 1839 г. – страхование животных, а в 1844 г. – было учреждено Общество морского, речного и сухопутного страхования.

В 1861 г. указом Александра II было разрешено создавать общества взаимного страхования от огня. К 1864 такие общества существовали в Санкт-Петербурге, Москве, Туле и Полтаве. [3, С. 123]

В 1885 г. был снят запрет на деятельность в России иностранных страховых компаний, что также открыло путь для развития операций по перестрахованию рисков на международном страховом рынке для российский компаний.

Существенную роль в личном страховании играли сберегательные кассы и земства, которые организовали в 1890 г. пенсионные кассы по уплате ренты страхователям и членам их семей.

Работа акционерных обществ в России до 90-х годов 19 века строилась на основе Положения об акционерных торговых и промышленных компаний. В 1894 г. вышло в веет Положение о надзоре за деятельностью страховых учреждений и обществ.

В 1913 г. большинство страховых обществ объединилось в российский союз обществ взаимного страхования от огня. В это же время российское законодательство начало регулировать величину отчислений в страховые резервы, размер которых должен был быть не ниже 40%, собранных страховых премий.

В 1918 г. страховое дело было национализировано, а во время гражданской войны было отменено имущественное страхование в денежной форме, а также личное страхование всех видов.

Возрождение страхование в СССР началось в 1921 г. с созданием Госстраха.

В 1947 г. из состава Госстраха было выделено самостоятельное юридическое лицо – Управление иностранного страхования (Ингосстрах). Госстрах СССР специализировался на страховании агропромышленного комплекса страны и имущественных интересов граждан, а Ингосстрах занимался страхованием внешнеторговых операций страны.

Демонополизация страхового дела в России началась в 1988 г. с принятием закона «О кооперации в СССР», стали появлятся акционерные страховые общества.

В настоящее время в РФ создано более 1300 страховых обществ, а также ассоциация страховых организаций. [5, С. 6]

Безусловными лидерами на российском рынке страхования являются Российская государственная страховая компаний, учредителем которого является Министерство по управлению государственным имуществом, и Ингосстрах, сформированный в 1992 г. как акционерное общество, учредителями которого выступил ряд коммерческих банков и отдельные физические лица.

Действующие на страховом рынке России компании можно разделить на несколько групп:

- Компании, осуществляющие обязательное государственное страхование (медицинское и пенсионное).

- Компании, осуществляющие традиционные виды имущественного и личного страхования.

- Компании, обеспечивающие интересы определенных финансово-промышленных групп, таких как ЕЭС России, «Гапром» и др.

- Перестраховочные компании.

- Компании, осуществляющие взаимное страхование. [5, С. 7]

1.2 Основные понятия и экономическая сущность страхования

Суть страхования заключается в том, чтобы защищать людей от различных негативных случайностей, которые они не могут предвидеть.

Общественное развитие человечества сочетает в себе два противоречивых начала. С одной стороны, действуют диалектические противоречия между человеком и природой, с другой – противоречия, возникающие внутри общества в процессе производства материальных благ. Иначе говоря, в человеческом обществе объективно существуют и действуют условия для наступления событий и непредвиденных обстоятельств, имеющих негативные последствия, которые принято называть страховыми случаями. Зачастую эти страховые случаи наносят обществу и отдельным гражданам чрезвычайный по своим масштабам имущественный ущерб, или убыток. [7, С. 67]

Противоречия между человеком и природоразрушительными силами, между людьми в процессе общественного производства и предпринимательства порождают необходимость предупреждения и преодоления разрушительных последствий, стихийных и других бедствий, а также безусловного возмещения материальных потерь.

Экономическая категория страхования является составной частью финансовой категории, находящейся в подчинённой связи с категорией финансов, и представляет собой систему экономических отношений между страховщиками и страхователями по защите имущественных интересов физических и юридических лиц при наступлении определённых страховых случаев за счёт денежных фондов, формируемых из уплачиваемых страхователями страховых взносов (премий), а также систему хозяйственной и

- перераспределение ущерба между территориальными единицами (внутренний, внешний, глобальный (мировой) страховые рынки), и во времени (годы, сезонность).

Экономическая сущность страхования в отличие от общей сущности страхования, состоящей в «замкнутой» раскладке возможного ущерба между заинтересованными лицами, заключается в формировании страховщиком денежных фондов из уплачиваемых страхователями страховых взносов (премий), предназначенных для производства страховых выплат страхователям, застрахованным, «третьим» лицам или выгодоприобретателям при наступлении страховых случаев, оговоренных в договоре страхования.

К основным понятиям страхования можно отнести следующие:

Страхователь — полисодержатель; физическое или юридическое лицо, выражающее страховой интерес и вступающее в гражданско-правовые отношения со страховщиком в силу закона и двусторонней сделки (договора согласия). Страхователь обязан своевременно вносить страховые взносы (премии). При наступлении страхового случая страхователь имеет право по закону или на основании договора получить денежную сумму.

Объектом страхования является: в личном страховании — жизнь, здоровье, трудоспособность граждан; в имущественном страховании — здания, сооружения, транспортные средства, фрахт, коллекции, домашнее имущество, перевозимые грузы и др. материальные ценности; гражданская ответственность физического или юридического лица за материальный ущерб (вред), причиненный своими действиями (бездействием) третьим лицам.

Страховой интерес — это мера материальной заинтересованности в страховании.

Страховой случай — фактически наступившее событие, влекущее обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, третьим лицам. В имущественном страховании такими событиями могут быть: стихийное бедствие, несчастные случаи, вызвавшие преждевременную гибель или повреждение имущества. В личном страховании — это дожитие застрахованного лица до определенного возраста, утрата им трудоспособности, здоровья в результате несчастного случая.

Страховая сумма — это та сумма денежных средств, на которую окончательно застрахован объект страхования и в пределах которой страховщик обязан нести ответственность.

Страховой платеж (страховая премия) - это взнос, который страхователь обязан выплачивать страховщику.

Экономическое содержание страхования как относительно самостоятельной категории финансов находит выражение в двух функциях:

1) формирование специализированного страхового фонда денежных средств;

2) целевое использование средств страхового фонда. [9, С. 99]

Денежная форма выражения является общей и для страхования, и для финансов, но в страховании в рамках названных функций проявляются и другие, характерные только для страхования, такие как рисковая, предупредительная и сберегательная. Рисковая функция – главная, так как только при ее действии происходит перераспределение денежной формы стоимости среди участников страхования. Данная функция находит свое выражение в возмещении ущерба по риску при наступлении страхового события. Предупредительная функция выражается в финансировании необходимых мер по уменьшению риска за счет средств страхового фонда. Сберегательная функция проявляется только в личном страховании при заключении долгосрочных договоров страхования жизни. Страховые взносы, уплачиваемые страхователем, накапливаются в страховой компании до определенного срока, а затем выплачиваются ему в виде страховой суммы.

Функции страхования и его содержание как экономической категории органически связаны. В качестве функций экономической категории страхования можно выделить следующие:

1) Формирование специализированного страхового фонда денежных средств.

2) Возмещение ущерба и личное материальное обеспечение граждан.

3) Предупреждение и минимизация ущерба. [14, С. 41]

Первая функция - это формирование специализированного страхового фонда денежных средств как платы за риски, которые берут на свою ответственность страховые компании. Данный фонд формируется как в обязательном, так и в добровольном порядке. Государство исходя из экономической и социальной обстановки регулирует развитие страхового дела в стране. Функция формирования специализированного страхового фонда реализуется в системе запасных и резервных фондов, обеспечивающих стабильность страхования, гарантию выплат и возмещении. Если в коммерческих банках аккумулирование средств населения с целью, например, денежных накоплений, и имеет место только сберегательное начало, то страхование через функцию формирования специализированного страхового фонда несет сберегательно-рисковое начало. В моральном плане каждый участник страхового процесса, например при страховании жизни, уверен в получении материального обеспечения на случай несчастного события и при завершении срока действия договора. При имущественном страховании через функцию формирования специализированного страхового фонда не только решается проблема возмещения стоимости пострадавшего имущества в пределах страховых сумм и условий, оговоренных договором страхования, но и создаются условия для материального возмещения части или полной стоимости пострадавшего имущества.

Через функцию формирования специализированного страхового фонда решается проблема инвестиций временно свободных средств в банковские и другие коммерческие структуры, вложения денежных средств в недвижимость, приобретения ценных бумаг и т.д. С развитием рынка в страховании неизменно будет совершенствоваться и расширяться механизм использования временно свободных средств Значение функции страхования как формирования специальных страховых фондов будет возрастать

Вторая функция страхования - возмещение ущерба и личное материальное обеспечение граждан. Право на возмещение ущерба в имуществе имеют только физические и юридические лица, которые являются участниками формирования страхового фонда. Возмещение ущерба через указанную функцию осуществляется физическим или юридическим лицам в рамках имеющихся договоров имущественного страхования. Порядок возмещения ущерба определяется страховыми компаниями исходя из условий договоров страхования и регулируется государством (правила страхования проверяются на соответствие действующему законодательству в процессе лицензирования страховой деятельности). Посредством этой функции получает реализацию объективного характера экономической необходимости страховой защиты.

Третья функция страхования - предупреждение и минимизация ущерба -предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев, стихийных бедствий. Сюда же относится правовое воздействие на страхователя, закрепленное в условиях заключенного договора страхования и ориентированное на его бережное отношение к застрахованному имуществу. Меры страховщика по предупреждению страхового случая и минимизация ущерба носят название превенции. В целях реализации этой функции страховщик образует особый денежный фонд предупредительных мероприятий.

Специфические функции:

1) предупредительная - использование части страхового фонда на уменьшение степени последствий страхового риска;

2) сберегательная - сбережение денежных сумм с помощью страхования на дожитие связано с потребностью в страховой защите достигнутого семейного достатка;

3) контрольная - строго целевое формирование и использование средств страхового фонда. [15, С. 133]

1.3 Классификация и основные отрасли страхования

Вопрос о классификации страховых рисков имеет первостепенное значение, так как страховые организации в целях успешного ведения дела обычно специализируются на оказании отдельных страховых услуг, в то же время круг объектов страхования необычайно широк. Ранее в СССР различали две формы страхования — обязательное и добровольное. Полностью выпадали из поля зрения страховщиков такие виды риска, как предпринимательство, финансовые сферы, да и в имущественном и личном страховании выбор услуг был крайне ограничен.

Такая система классификации не отвечает сложившимся в настоящий момент на страховом рынке условиям. Анализируя зарубежный опыт, при всем разнообразии подходов к принципам классификации, можно остановиться на следующем порядке. Во-первых, по юридическому признаку все виды страховых операций делятся на добровольные и обязательные. Далее, в зависимости от объекта страхования различают личное и имущественное. Кроме того, однородные риски обычно группируются в классы страхования, такие как: огневое, от несчастных случаев, транспортное, жизни, пенсий и т.д.

Различают также виды, связанные с защитой юридических лиц, включая все виды предпринимательской деятельности, и страхование физических лиц, например, страхование жизни, пенсий и т. д. Ряд видов страховой деятельности имеет комплексный характер, обеспечивающий всестороннюю страховую защиту какого-либо имущества или вида деятельности (например, автотранспортное страхование). [18, С. 145]

Отдельным видом можно назвать перестрахование, являющее новым видом деятельности для наших страховщиков. Наиболее точное определение перестрахования дано в Немецком торговом уставе, где оно трактуется как страхование риска, взятого на себя страховщиком. Целью перестрахования является защита страховщика от возможных финансовых потерь. В отличие от страхования перестрахование в большинстве стран не регулируется установленными законом фиксированными правилами. В качестве правовой основы перестраховочного бизнеса используется договор перестрахования – соглашение между страховой и перестраховочными компаниями, а также деловые обычаи и традиции. Неоднократные попытки стандартизировать правила, условия и методы перестрахования не были приняты и использованы на рынке, так как перестраховочное договорное право постоянно изменяется в соответствиями с требованиями международного рынка перестрахования. Без развития перестрахования невозможно говорить о полноценном развитии страхового рынка.

Расширяя сферу своих услуг, страховщики предлагают страхователям все новые и новые виды страховой защиты, поэтому и классификация страховых видов постоянно нуждается в дополнении и изменении.

В связи с различиями в объектах страхования всю совокупность страховых отношений можно разделить на пять отраслей: имущественное, социальное, личное, страхование ответственности, страхование предпринимательских рисков.

Социальное страхование. Одним из объективных факторов развития общества является необходимость материального обеспечения лиц, которые в силу определенных причин не участвуют в общественном труде и не могут за счет оплаты по труду поддерживать свое существование. На содержание таких членов общества направляется часть созданного валового продукта, специально обособляемая обществом для этих целей. В условиях функционирования товарно-денежных отношений эта часть общественного продукта используется посредством формирования и использования определенных денежных фондов.

Таким образом, социальное страхование - это система отношений, с помощью которой формируются и расходуются фонды денежных средств для материального обеспечения лиц, не обладающих физической трудоспособностью или располагающих таковой, но не имеющих возможности реализовать ее по различным причинам.

Организация социального страхования базируется на следующих основных принципах:

1) обязательность для всех участников (работни

ков, работодателей, государственных учреждений);

2) распределение обязанностей по уплате страховых взносов в фонды социального страхования между работниками и работодателями с привлечением по мере необходимости средств государственного бюджета;

3) соответствие размеров страхового взноса той степени социальной защиты, которая необходима населению исходя из установленных общественных стандартов уровня и качества жизни;

4) соразмерность страховых выплат степени потребности в социальной помощи с учетом размеров, сроков и других условий уплаты страховых взносов;

5) право на получение социальной выплаты определяется фактами наступления социального риска и уплатой страховых взносов без дополнительной проверки нуждаемости в доходе. [17, С. 189]

Чтобы определить и проанализировать задачи социального страхования необходимо отметить его основные функции и виды.

К важнейшим функциям социального страхования, как составляющей социальной политики относятся:

- формировать денежные фонды, из которых покрываются необходимые затраты, связанные с содержанием и уходом за нетрудоспособными гражданами и лицами, которые, учитывая обстоятельства, не участвуют в трудовом процессе;

- обеспечения определенной степени численности и структуры трудовых ресурсов;

- сокращение существующего разрыва в уровнях материального обеспечения как работающих, так и неработающих по определенным причинам граждан;

- содействие по выравниванию жизненного уровня различных социальных групп населения, которые не принимают участие в трудовом процессе. [15, С. 139]

Так как каждый вид социального риска имеет свою природу и по-разному проявляется для разных категорий трудящихся, то и формы защиты, а значит, и организация социального страхования, различаются по видам, которые имеют свои особенности.

Только таким образом можно четко рассчитывать финансовые средства, необходимые для страхования отдельных рисков, и только так будет исключено скрытое перераспределение средств при страховании различных рисков.

К основным видам социального страхования следует отнести:

- первый связан с восстановлением и сохранением работоспособности работников;

- второй должен гарантировать материальное обеспечение гражданам, которые потеряли работоспособность или же не имели ее. [6, С. 223]

Сделаем выводы: социальное страхование как финансовая категория представляет собою часть денежных отношений по распределению и перераспределению национального дохода с целью формирования и использования фондов, предназначенных для содержания лиц, не участвующих в общественном труде.

Медицинское страхование является моделью социальной защиты интересов населения в случае ухудшения здоровья от любой причины. Медицинское страхование связано с компенсацией затрат граждан, обусловленных получением медпомощи, а также других затрат, связанных с поддержанием здоровья. Это выражает особенность объектов страхования, в качестве которых представляют затраты по лечению застрахованного, связанные: с посещением врачей-специалистов и осуществлением необходимого лечения либо другого лечения в амбулаторных условиях; приобретением лекарств; пребыванием в санатории; получением лечения у стоматолога; проведением профилактических мероприятий. До последнего времени медицинское страхование было составной частью государственного обязательного социального страхования, которое проводилось за счет средств организаций и учреждений. При потере здоровья застрахованные рабочие, служащие имеют право на денежное пособие по месту службы в размере до полного дохода в зависимости от своего рабочего стажа на весь период нетрудоспособности в границах 4-х месяцев. В Случае, Если нетрудоспособность застрахованных длится свыше 4-х месяц, то они переводятся на пенсию по инвалидности. Указанные пособия и пенсии позволяют застрахованным полностью или частично возмещать потери в своих домашних доходах, связанные с временней, продолжительной или постоянной нетрудоспособностью. Такая теория медицинского страхования в составе социального страхования действует у нас в условиях бесплатного здравоохранения, т.е. оказания гражданам бесплатной врачебной помощи в больницах и поликлиниках. [2, С. 143]

За рубежом, где бесплатное оказание медпомощи ограничено рамками лишь определенных слоев населения, и где огромное распространение имеет платное здравоохранение, медицинское страхование направлено на то, чтобы плата за лечение могла быть более доступной для большинства рабочих. По действующему там законодательству медицинское страхование проходит, обычно, в обязательном и свободном режиме. По обязательному страхованию работодатели отчисляют от своих заработков страховые взносы, за счет каких-либо формируется управляемый государством страховой фонд. Некоторая доля этого ресурса создается и за счет удерживаемых из зарплаты взносов самих рабочих. Из средств указанного фонда производится возмещение определенного минимально-необходимого уровня расходов на лечение застрахованных рабочих и служащих их нетрудоспособности в связи с потерей здоровья от болезни, или по иной причине. По добровольному медицинскому страхованию, оплачиваемому за счет средств самих рабочих, обеспечивается возмещение более великого уровня медпомощи. Условиями обязательного и добровольного медицинского страхования оговаривается список соответствующих врачебных услуг, предоставляемых застрахованным гражданам. Следовательно, объектом медицинского страхования на Западе есть не выплата нормированного денежного пособия, как у нас, а явный показатель возмещения расходов на лечение.

В связи с тем, что в нашей стране наиболее острой сегодня является проблема подъема уровня народного здравоохранения, возникает вопрос об увеличении его бюджетного финансирования и о поиске новых, внебюджетных источников возмещения необходимых затрат на охрану здоровья граждан. Одним из таких источников может стать медицинское страхование.

Прежде всего, следует иметь ввиду, что в условиях всеобщего бесплатного здравоохранения в РФ, обязательное медицинское страхование является отраслью обязательного социального страхования. В составе фонда социального страхования за счет некоторого увеличения размеров взносов, которые отчисляют предприятия и учреждения в этот фонд, должно происходить формирование автономного целевого фонда дополнительного финансирования здравоохранения. За счет этих средств необходимо финансировать в первую очередь те мероприятия, которые будут способствовать уменьшению степени страхового риска.

Однако, страховое законодательство Российской Федерации принимает несколько иное направление, которое связанно с развитием автономных фондов медицинского страхования как в обязательном, так и добровольном порядке. Данное направление установлено Законом о медицинском страховании граждан Российской Федерации, принятым в июне 1991 г.

Медицинское страхование проводимое в обязательной форме, приобретает черты социального страхования, т.к. порядок его проведения регулируется государственным законодательством. Для обязательного медицинского страхования характерны следующие черты: уплата страхователями страховых взносов в установленных размерах и в определенные сроки; стандартный, одинаковый для всех застрахованных уровень страхового обеспечения.

Уплата страховых взносов по обязательному медицинскому страхованию может быть возложена как на предпринимателей, так и на трудящихся. Доля участия сторон зависит от конкретных экономических условий проведения такого страхования и стоимости медицинского обслуживания. Принятие Закона

Российской Федерации «О медицинском страховании граждан в РСФСР» 28 июня 1991 г. предусматривает изменение принципов финансирования здравоохранения, используя источники, формируемые при проведении медицинского страхования.

Установлены два уровня медицинского страхования — обязательный и добровольный. Фонды обязательного медицинского страхования становятся источниками развития страховой медицины, при этом страховые взносы по обязательному медицинскому страхованию уплачиваются за работающих граждан — из средств организаций и организаций и включаются в затраты по их содержанию; за нетрудоспособных граждан, а также за работающих в бюджетных организациях — из средств бюджетов соответствующих уровней.

В основу проведения обязательного медицинского страхования положены программы обязательного медицинского обслуживания, в которых указаны объемы и условия проявления медицинской и лекарственной помощи населению. В них закладывается минимально-необходимый список врачебных услуг, который обеспечивает каждому горожанину, имеющему соответствующий страховой полис, право на применение этими услугами.

Страхование Имущества в России — отрасль страхования, где объектами страховых правоотношений представляет достояние в различных типах. Под имуществом понимается сумма вещей и материальных сил, состоящих в собственности и операционном управлении физического или юр. лица. В состав имущества входят деньги и важные бумаги, а также имущественные права на получение вещей или иного имущественного удовлетворения от иных лиц. [3, С. 148]

Экономическое содержание имущественного страхования состоит в организации индивидуального фонда страхования, предназначенного для возмещения ущерба его участникам, в случае нанесения вреда.

Застрахованным может быть имущество, как являющееся собственностью страхователя (участника фонда страхования), так и находящееся в его владении, пользовании и распоряжении. Страхователями выступают не только собственники имущества, однако и другие юридические и физ. лица, несущие ответственность за его сохранность. Условия страхования чужого и собственного наследства могут существенно отличаться, что отражено в точных правилах страхования.

Для целей страхования принято классифицировать имущество по видам хозяйствующих субъектов, которым оно принадлежит. Делят добро предприятий промышленности, с/х организаций, имущество граждан.

Состав имущества промышленных предприятий, подлежащих страхованию:

- здания, сооружения, объекты незавершенного капитального строительства, транспортные средства, машины, оборудование, инвентарь, товарно-материальные ценности и другое имущество, принадлежащее предприятиям и организациям (основной договор);

- имущество, принятое организациями на комиссию, хранение, для переработки, ремонта, перевозки и т.п. (дополнительный договор);

- сельскохозяйственные животные, пушные звери, кролики, домашняя птица и семьи пчел;

- урожай сельскохозяйственных культур (кроме естественных сенокосов). [3, С. 219]

Договор страхования имущества, принадлежащего предприятию, может быть заключен по его полной стоимости или по определенной доле (проценту) этой стоимости, но не менее 50% балансовой стоимости имущества; по страхованию строений - не ниже остатка задолженности по выданным ссудам на их возведение.

В страховании имущества приняты следующие пределы оценки его стоимости:

- для основных фондов максимальный - балансовая стоимость, но не выше восстановительной стоимости на день их гибели;

- для оборотных фондов - фактическая себестоимость по средним рыночным, отпускным ценам и ценам собственного производства;

- незавершенное строительство - в размере фактически произведенных затрат материальных и трудовых ресурсов к моменту страхового случая. [1, С. 57]

Имущество, принятое от других организаций и населения на комиссию, хранение, для переработки, ремонта, перевозки и т.п., считается застрахованным исходя из стоимости, указанной в документах по его приему, но не выше действительной стоимости этого имущества (за вычетом износа).

Страхование имущества проходит на случай смерти или повреждения в итоге пожара, удара молнии, взрыва, наводнения, землетрясения, просадки грунта, бури, урагана, ливня, града, обвала, оползня, действия подпочвенных вод, селя и аварий, в т. ч. транспортных средств, отопительной, водопроводной и сточной системы.

Страховое возмещение выплачивается за все погибшее или поврежденное имущество, в т. ч. и за имущество, поступившее к страхователю в срок действия договора. Возле смерти или повреждении застрахованного имущества во время транспортировки страховое возмещение выплачивается в случае, когда законодательством или договором перевозки не назначена ответственность перевозчика за гибель или повреждение груза.

Страховое возмещение выплачивается независимо от местонахождения имущества во время гибели или повреждения, а за имущество, принятое от других организаций и населения, - в случае гибели и повреждения его только в местах (магазинах, складах, мастерских и т.п.), указанных в заявлении о страховании.

У сельскохозяйственных предприятий может быть застраховано следующее имущество:

- урожай сельскохозяйственных культур (кроме урожая сенокосов);

- сельскохозяйственные животные, домашняя птица, пушные звери, семьи пчел;

- здания, сооружения, передаточные устройства, силовые, рабочие и другие машины и оборудование, инвентарь, продукция, сырье, материалы и многолетние насаждения. [9, С. 38]

Размер ущерба при смерти или повреждении земельных участков устанавливается из стоимости количественных потерь урожая основной продукции культуры на всей зоны посева, исчисленной по разности между стоимостью урожая на 1 га приблизительно за последние 5 лет по действующим государственным закупочным ценам. В случае гобели, домашней птицы и пчел размер ущерба вычисляется из их балансовой стоимости на день смерти. Ущерб основных и оборотных ресурсов определяется из балансовой (инвентарной) стоимости с учетом износа (амортизации). В сумму ущерба включаются также затраты по спасанию имущества и приведению его в порядок там бедствия.

Страхование имущества граждан проходит в случае угона, смерти, утраты или ухудшения состояния граждан в итоге стихийных бедствий, неудачных случаев и иных критических событий. Под имуществом граждан понимаются вопросы личной обстановки, обихода и потребления, применяемые в личном хозяйстве и предназначенные для удовлетворения бытовых и культурных нужд семьи по разрешению индивидуальной собственности.

Объектом имущественного страхования граждан не могут быть документы, ценные бумаги, денежные знаки, рукописи, коллекции, уникальные и антикварные предметы, изделия из драгоценных металлов, камней, предметы религиозного культа и т.д.

Размеры ставок предусматриваются правилами страхования и определяются по договоренности сторон.

Ущербом в имущественном страховании граждан считается:

- в случае уничтожения или похищения предмета - его действительная стоимость (с учетом износа) исходя из рыночных цен;

- в случае повреждения предмета - разница между указанной выше его действительной стоимостью и стоимостью этого предмета с учетом обесценения в результате страхового случая. [9, С. 39]

В сумму ущерба включаются расходы по спасанию имущества и приведению его в порядок в связи с наступлением страхового случая. Размер таких расходов исчисляется по нормам и тарифам на работы, признанные необходимыми.

Личное страхование. Личное страхование - это форма защиты от рисков, которые угрожают жизни человека, его трудоспособности и здоровью.

Жизнь или смерть как форма существования не может быть объективно оценена. Застрахованный может лишь попытаться предотвратить те материальные трудности, с которыми столкнется в случае смерти или инвалидности.

В отличие от имущественного страхования в личном страховании страховые суммы не представляют собой стоимость нанесенных материальных убытков или ущерба, которые не могут быть объективно выражены, а определяются в соответствии с пожеланиями страхователя исходя их его материальных возможностей.

Также как и в имущественном страховании договор личного страхования может быть обязательным или добровольным. И кроме того - долгосрочным и краткосрочным. По каждому виду личного страхования заключаются соответствующие договоры.

Классификация личного страхования производится по разным критериям:

а) по объему риска:

1) страхование на случай дожития или смерти;

2)страхование на случай инвалидности или недееспособности;

3) страхование медицинских расходов.

б) по виду личного страхования:

1) страхование жизни;

2) страхование от несчастных случаев.

в) по количеству лиц, указанных в договоре:

1) индивидуальное страхование (страхователем выступает одно отдельно взятое физическое лицо);

2) коллективное страхование (страхователями или застрахованными выступает группа физических лиц).

г) по длительности страхового обеспечения:

1) краткосрочное (менее одного года);

2) среднесрочное (1-5 лет);

3) долгосрочное (6-15 лет).

д) по форме выплаты страхового обеспечения:

1) с единовременной выплатой страховой суммы;

2) с выплатой страховой суммы в форме ренты.

е) по форме уплаты страховых премий:

1) страхование с уплатой единовременных премий;

2) страхование с ежегодной уплатой премий;

3) страхование с ежемесячной уплатой премий. [6, С. 41]

Страхование жизни, как один из видов личного страхования является наиболее распространенным и привычным. Оно оформляется договором, по которому одна из сторон, страховщик, берет на себя обязательство посредством получения им страховых премий, уплачиваемых страхователем, выплатить обусловленную страховую сумму, если в течение срока действия страхования произойдет предусмотренный страховой случай в жизни застрахованного. Причем страховым случаем считается смерть или продолжающаяся жизнь (дожитие) застрахованного.

Важной особенность личного страхования является то, что договор о страховании может заключаться как с одним лицом, так и с группой лиц.

Групповое, или коллективное, страхование группы лиц, объединенных какой - либо общей чертой, связью или интересом, производится одним полисом.

Основные виды коллективного страхования:

- временное возобновляемое страхование продолжительностью в один год, без дополнительных выплат или с ними;

- страхование с замедленной выплатой капитала;

- ренты по вдовству, сиротству и инвалидности;

- ренты на случай пенсии. [13]

Страхование ответственности. Страхование ответственности представляет собой самостоятельную сферу страховой деятельности. Объектом страхования здесь выступает ответственность страхователя по закону или в силу договорного обязательства перед третьими лицами за причинение им вреда.

В силу возникающих страховых правоотношений страховщик принимает на себя риск ответственности по обязательствам, возникающим вследствие причинения вреда со стороны страхователя жизни, здоровью или имуществу третьих лиц.

Принято различать страхование гражданской ответственности, страхование профессиональной ответственности качества продукции, экологическое и др. В первом случае речь идет о страховых правоотношениях, где объектом страхования является гражданская ответственность. Это предусмотренная законом или договором мера государственного принуждения, применяемая для восстановления нарушенных прав потерпевшего, удовлетворения его за счет нарушителя.

Гражданская ответственность носит имущественный характер: лицо, причинившее ущерб, обязано полностью возместить убытки потерпевшему. Через заключение договора страхования гражданской ответственности данная обязанность перекладывается на страховщика. За причиненный ущерб страхователь может нести уголовную, административную ответственность.

Страхование профессиональной ответственности связано с возможностью предъявления имущественных претензий к физическим или юридическим лицам, которые заняты выполнением своих профессиональных обязанностей.

Имущественные претензии, предъявляемые к физическим или юридическим лицам, обусловлены небрежностью, халатностью, ошибками и упущениями профессиональной деятельности. Назначение страхования профессиональной ответственности заключается в страховой защите лиц определенного круга профессий против юридических претензий к ним со стороны клиентуры.

По условиям лицензирования страховой деятельности на территории

Российской Федерации к блоку страхования ответственности относятся следующие виды:

- страхование гражданской ответственности владельцев автотранспортных средств;

- страхование гражданской ответственности перевозчика;

- страхование гражданской ответственности предприятий - источников повышенной опасности;

- страхование профессиональной ответственности;

- страхование ответственности за неисполнение обязательств;

- страхование иных видов ответственности. [1, С. 222]

Страхование предпринимательских рисков. Страхование предпринимательских рисков - новая отрасль страхования для России. Этот вид страхования начали проводить альтернативные страховые общества (акционерные, кооперативные, взаимные, ведомственные).

Поскольку главным стимулом предпринимательской деятельности служит стремление к получению прибыли (дохода), то риск возможности неполучения прибыли или дохода, снижения уровня рентабельности или образования убытков является объектом данного страхования. Здесь возможны также, например, виды страхования: страхование на случай неплатежа по счетам поставщика продукции, страхование на случай снижения заранее оговоренного уровня рентабельности, страхование на случай непредвиденных убытков, страхование упущенной выгоды по неудавшимся сделкам, по случаям искажения или задержки деловой информации, страхование от простоев оборудования, перерывов в торговле и другие. Финансовая устойчивость страхования предпринимательских рисков зависит от степени развитости рыночных отношений и прочности деловых связей между юридическими лицами.

1.4 Современное состояние и тенденции развития мирового и отечественного страхового рынка

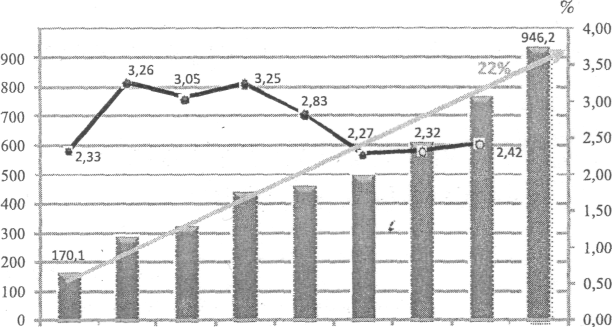

Тенденция глобализации страхового бизнеса не оставила в стороне и рынок страховых услуг РФ, что находит отражение в ряде ключевых показателей его развития. Действительно, в последнее десятилетие рынок страхования России переживает период бурного развития и демонстрирует один из самых высоких в мире среднегодовых темпов прироста страховых сборов – 22%, в то время как рынки стран Центральной и Восточной Европы возрастали на 11 – 13%, Западной Европы – на 3 – 7%, страховой рынок США – на 2 – 3% ежегодно. В среднем мировой рынок страхования за этот период ежегодно увеличивался на 3,7%.

При отмеченной динамике объем страховых премий в России к 2009 г. Возрос в 5,6 раза относительно начала 21века и составил 946,2 млрд руб. (Рисунок 1).

2005 2006 2007 2008 2009 2010 2011 2012 2013

Страховые премии, млрд руб —•—Доля страховой премии в ВВП,%

Рисунок 1 – Динамика рынка страхования РФ в 2005 – 2013 гг. Млрд. руб. [19, С. 12]

Однако по сравнению с объемом мирового рынка страхования, который к началу 2013 г. достиг 4152,21 млрд долл. США (см. Таблицу 1), российский рынок составляет менее 0,8%, в то время как население России составляет 2,3% от всего населения мира.

Банковской системой государства называется комплекс разнообразных финансовых и кредитных институтов страны, которые действуют в рамках принятого денежно-кредитного механизма в конкретный исторический период. Главной целью существования банковской системы является обслуживание оборота денежного капитала в процессе производственной деятельности и обращения товаров. Нужно отметить, что банковская система – это главный элемент государственной финансово-кредитной системы, т. к. именно она выполняет функцию финансово-кредитного обслуживания хозяйственного оборота в стране. К основным задачам банковской системы относятся:

- обеспечение бесперебойной и эффективной работы системы расчётов и платежей в народном хозяйстве;

- накопление временно свободных ресурсов в государстве;

- кредитование производства;

- удовлетворение потребностей физических лиц.

Банковская система Российской Федерации состоит из российских банков, различных кредитных организаций, а также представительств и филиалов зарубежных банков на территории России. Юридическое регулирование банковской деятельности осуществляется при помощи Конституции РФ, действующего Федерального Закона, Закона «О Центральном банке РФ (Баке России)», а также прочих нормативных актов Центрального Банка и федеральных законов. Взаимосвязь банков выражается в заимствовании межбанковских кредитов на финансовом рынке. Невыполнение своих обязательств одним из банков становится причиной возникновения трудностей в работе других банков, которые связаны с ним напрямую или опосредованно.

К полномочиям Национального банковского совета относится рассмотрение всех вопросов, касающихся усовершенствования банковской системы Российской Федерации. В условиях современного мира банки являются не просто случайным набором финансовых организаций, а действительно банковской системой, иными словами можно сказать, что образуют единое целое из множества элементов со связями и отношениями. Основными свойствами банковской системы являются: наличие связей и отношений; иерархичность построения; упорядоченность связей, отношений и элементов системы; наличие управленческих процессов; взаимосвязь со средой, в результате которой проявляются и формируются главные свойства системы. Беря во внимание относительную непродолжительность процесса формирования банковской системы рыночного типа в Российской Федерации, некоторые её признаки могут и не проявляться в полной мере, тем не менее, они прослеживаются при функционировании банковской системы государства в целом. В Федеральном Законе «О Центральном Банке РФ (Банке России)» говорится о том, что банковская система включает в себя Центробанк, кредитные организации, а также их ассоциации. Законодательство, касающееся банковской системы, и нынешнее банковское право используют три основных понятия:

- Банк.

- Кредитная организация.

- Небанковская организация.

Современное законное определение кредитной организации можно найти в ст. 1 ФЗ «О банках и банковской деятельности». Кредитная организация – это юридическое лицо, которое для получения прибыли, как главной цели свей деятельности, имеет право проводить банковские операции, опираясь при этом на специальное разрешение, или лицензию, Центрального Банка и действующее законодательство государства. Выделяют две группы кредитных организаций: банки и небанковские организации.

Небанковская кредитная организация имеет право выполнять отдельные банковские операции, перечень которых предусмотрен Федеральным Законом « О банках и банковской деятельности». Правомерные сочетания банковских операций, которые могут осуществляться небанковскими кредитными организациями, устанавливаются Банком России. Список банковских операций, относящихся к компетенции кредитных организаций, определяется ст. 5 Федерального Закона « О банках и банковской деятельности».

Определение банка в законодательстве Российской Федерации базируется на определении кредитной организации в банковском праве Европы, тем не менее, намного шире его по количеству конститутивных деталей. Отличие банка от небанковской кредитной организации на практике заключается только лишь в круге осуществляемых операций: банки могут выполнять все без исключения банковские операции, что и является сутью их деятельности, а небанковские организации ограничиваются выполнением определённых банковских операций, которые чётко очерчены в законодательстве.

Учредителями кредитной организации могут являться физические и юридические лица, участие которых в формировании и существовании кредитной организации не запрещается действующим законодательством России. Учредители кредитной организации обязаны иметь личные средства для внесения их в уставный фонд кредитной организации (ФЗ «О банках и банковской деятельности», ст. 11). Центробанк принимает решения, касающиеся вопросов регистрации кредитных организаций в органах государственной власти, ведёт Книгу государственной регистрации таких организаций, посредством чего исполняет свою контролирующую и надзорную функцию, а также выдаёт кредитным организациям специальные разрешения на выполнение банковских операций.

Элементами банковской системы являются также специализированные организации, которые не выполняют банковские операции, но занимаются обеспечением деятельности банков и кредитных учреждений: клиринговые и расчётно-кассовые центры, дилерские организации по работе с банковскими ценными бумагами, аудиторские компании, фирмы, которые обеспечивают банки специалистами, оборудованием, информацией и прочие. При этом кредитные учреждения и банки в самых различных формах постоянно взаимодействуют с субъектами экономических отношений, Центральным Банком, иными органами государственной власти, а также поддерживают тесные связи между собой и с обслуживающими организациями. Банковская система является частью большой экономической системы государства, а это говорит о том, что становление и деятельность банковских организаций необходимо рассматривать в тесной взаимосвязи с выпуском, оборотом и потреблением разнообразных материальных и нематериальных благ.

Банки являются частью общего механизма урегулирования хозяйственной жизни, а также тесно взаимодействуют с налоговой и бюджетной системой, с ценовой и доходной политикой, с системой ценообразования и критериями внешнеэкономической деятельности государства. Всё перечисленное свидетельствует о том, что положительный результат социально-экономических модификаций в стране зависит от функционирования банковской системы, а также от грамотной синхронизации её действий с действиями прочих элементов общественно-хозяйственного механизма.

Все банки могут иметь двухуровневую и одноуровневую организацию. Об одноуровневой организации можно говорить в том случае, если в стране нет Центрального Банка, либо существуют только центральные банки. В данном случае банковская система является несовершенной. Полноценной она может быть только при существовании двухуровневой организации. Верхним уровнем является Центробанк, а нижним – коммерческие банки и прочие кредитные организации. При этом Центробанк является главным элементом денежно-кредитной системы во всех странах мира, в которых существует банковская система. Особая роль и место Центрального Банка в финансово-кредитной системе нынешнего государства определяется характером и уровнем развития рыночных отношений в стране и за её пределами. Выделение одного банка в качестве центрального обозначает начало становления двухуровневой банковской системы. Необходимость создания банковской системы, состоящей из двух уровней, определена возникновением противоречий в рыночных отношениях. С одной стороны, эти отношения требуют свободы предпринимательской деятельности и распоряжения денежными активами, что обеспечивается коммерческими банками – звеньями низшего уровня. С другой стороны, им необходим контроль, регулирование и правильно ориентированное воздействие, что требует создания особого института – Центрального Банка страны.

Формирование центральных банков с функциями урегулирования денежно-кредитных отношений дало возможность эффективно упорядочить рыночную стихию и сохранить при этом свободу частного предпринимательства. В разных государствах на Центробанк возлагаются разные функции, тем не менее, он всегда является регулирующим органом, который сочетает в себе характерные черты коммерческого банка и государственного органа. Центральный Банк выступает в роли посредника между государством и его экономикой и осуществляет эту связь посредством коммерческих банков. В различных странах данные банки называют по-разному: эмиссионные, народные, резервные, государственные, национальные. Центральные банки были созданы как коммерческие, но при этом их наделили правом эмиссии банкнот. В 19 – 20 веке в большей части стран выпуск всех банкнот был сосредоточен в одном банке, который получил название центрального эмиссионного банка, а после просто Центрального Банка. Само название говорит о важной роли банка в финансово-кредитной системе любой страны. Формирование центрального эмиссионного банка было определено процессами централизации и концентрации капитала, а также переходом к единым государственным денежным системам. Фундаментальной обязанностью Центрального Банка в рыночной экономике является защита стоимости и покупательской способности денежных средств, а также оказание помощи, направленной на эффективное функционирование финансового рынка страны. Чаще всего Центральный Банк является собственностью государства. Реализуя свои полномочия на макроуровне, он проводит политику в интересах государства в целом. При этом получение прибыли не является его задачей.

Основные функции Центробанка:

- Выполняет банковский надзор и финансово-кредитное регулирование.

- Проводит монопольную эмиссию банкнот.

- Является банкиром правительства.

- Представляет собой банк банков.

За Центральным Банком, выступающим в роли законного представителя государства, закреплена монополия на эмиссию банкнот, то есть общенациональных кредитных денежных средств. Нужно отметить, что в странах с развитой индустрией банкноты составляют малую часть всей денежной массы, поэтому функция эмиссионной монополи Центрального банка в них немного снижена. Иными словами, чем выше часть наличного оборота в стране, тем более важное значение имеет эмиссия банкнот. Центральный банк не сотрудничает с физическими лицами и предпринимателями. К его основным клиентам относятся коммерческие банки. Центробанк хранит свободные наличные денежные средства коммерческих банков, т. е. их кассовые резервы. Данные резервы всегда размещались коммерческими банками в Центральном банке и играли при этом роль гарантийного фонда для погашения вкладов. Центральный банк, принимая на хранение денежные активы коммерческих банков, оказывает им так званую кредитную поддержку. Он является кредитором последней инстанции для коммерческих банков, т. е. кредитором, к услугам которого коммерческие банки прибегают в крайнем случае. Это обусловлено тем, что ставки по кредитам Центрального Банка намного выше рыночных.

Центробанк тесно связан с государством. Он выступает кредитором и кассиром Правительства, в нём открыты правительственные и ведомственные счета. Центральный банк реализует кассовое исполнение бюджета государства. Все доходы правительства, получаемые от займов и налогов, зачисляются на счёт казначейства (финансового ведомства) в Центробанке, с которого впоследствии покрываются все расходы Правительства. Функция регулирования государственного долга, а также функция кредитования государства усиливается в условиях постоянного дефицита бюджета. Под регулированием государственного долга принято подразумевать операции Центрального Банка по погашению и размещению займов, а также организации выплат по ним. В процессе реализации данной функции Центральным Банком используются разнообразные методы управления государственным долгом: продажа или покупка государственных обязательств, изменение условий продажи, повышение привлекательности обязательств государства для частных инвесторов. Центральный Банк, выступая от имени правительства, управляет резервами золота и иностранной валюты, а также хранит золотовалютные резервы государства. Также он производит управление платёжными балансами и международными расчётами, участвует в делах мирового рынка золота и ссудных капиталов. Центробанк является законным представителем своей страны в международных валютных организациях. Нужно сказать, что все его функции тесно связаны между собой. Кредитуя банки и государство, Центральный банк создаёт кредитные инструменты обращения, выполняя выпуск и погашение обязательств государства, он влияет на уровень ставки по кредитам. Перечисленные функции Центробанка обусловливают выполнение им функций регулирования всей финансово-кредитной системы государства и экономики. В нынешнее время, учитывая положение дел государства и уровень развития экономической системы, cамой важной среди представленных функций является функция банковского надзора и финансово-кредитного регулирования.

И все же следует отметить, что доля РФ на мировом страховом рынке возросла почти в 3 раза (с 0,25 до 0,72%), что позволило России к 2013 г. по объему страховых премий в мировом рейтинге подняться на 21 место, тогда как в 2010 г. она занимала 25 место. Современный вклад России в совокупный страховой взнос мира сопоставим с такими развитыми в страховом отношении странами, как Швеция и Дания. Вместе с тем, экономики и население этих стран многократно меньше, чем в России, что подтверждают объемы внутреннего валового продукта указанных государств: РФ – 1697,5 млрд долл., Швеция – 288,9 млрд. долл. и Дания – 182,2 млрд долл. Заметим, что при отмеченной динамике стремительного роста Россия генерирует в 40-50 раз меньше страховых сборов, чем США.

Уполномоченный по правам человека в РФ играет ключевую роль в обеспечении защиты нарушенных прав, интересов и свобод личности.

Для России учреждение должности федерального Управляющего по правам человека было явлением новым, хотя в мировой практике оно уже давно известно. Впервые институт омбудсмена (от шведского ombudsman — представитель интересов), — так называют Уполномоченного по правам человека в европейских государствах и других странах мира, — был создан около двух столетий назад в 1809 году в Швеции. Первоначально необходимость основания данного института была предусмотрена в Декларации прав и свобод человека и гражданина РСФСР, а затем ещё раз закреплена в Конституции России.

Должность Уполномоченного была учреждена в России с целью обеспечения защиты конституционных прав и свобод личности, а также их неуклонного соблюдения органами местного самоуправления и государственной власти. Первый омбудсмен в РФ появился лишь после того как в 1997 году приняли Федеральный закон «Об Уполномоченном по правам человека в Российской Федерации».

Согласно положениям данного закона деятельность Уполномоченного в первую очередь направлена на восстановление нарушенных прав гражданина и человека. Главными направлениями деятельности Института Уполномоченного по правам человека в РФ также являются:

просвещение граждан РФ по вопросам конституционных прав личности, методов и форм их защиты;

развитие и углубление международного сотрудничества с целью защиты конституционных прав граждан России;

усовершенствование законодательства о правах гражданина и человека, а также приведение его в максимально полное соответствие общепринятым нормам и принципам международного права.

Правовой статус Уполномоченного можно охарактеризовать следующим образом:

Омбудсмену запрещено заниматься какой-либо оплачиваемой или неоплачиваемой деятельностью (в том числе политической) за исключением творческой - научной, преподавательской и т.п. Уполномоченный также не может быть членом политической партии или другого общественного объединения, занимающегося политической деятельностью. Его должность несовместима с пребыванием на государственной службе и обладанием депутатским мандатом.

Уполномоченный обладает неприкосновенностью (по сути своей ничем не отличающейся от депутатской), содержание которой детализировано в соответствующем Федеральном Законе. Для применения к нему любых мер принудительного воздействия необходимо согласие Государственной Думы — за исключением случаев, когда это прямо предусмотрено законами РФ для обеспечения безопасности других граждан и людей.

Омбудсмен не принимает правовые акты и не наделён возможностью непосредственного воздействия на отдельных должностных лиц и государственные или иные органы в целом. Его деятельность призвана дополнять существующие методы и средства защиты интересов граждан и не влечёт за собой пересмотра полномочий государственных органов, которые обеспечивают восстановление нарушенных конституционных прав.

Для обеспечения деятельности федерального омбудсмена создаётся рабочий аппарат, который в совокупности с Уполномоченным представляет собой государственный орган с правом юридического лица, имеющий свои расчётные и другие счета, печать и официальные бланки с изображением Государственного герба РФ. Чтобы обеспечить полную независимость Уполномоченного от органов власти, деятельность его рабочего аппарата финансируется непосредственно из федерального бюджета, на основании лично разработанной омбудсменом сметы расходов.

Омбудсмен РФ избирается путём тайного голосования большинством голосов депутатов Думы. Непосредственно после своего назначения он приносит присягу на заседании Думы, после чего считается официально вступившим в должность. Один и тот же гражданин РФ не может быть занимать должность Уполномоченного свыше двух сроков (10 лет) подряд.

Закон предусматривает ряд оснований, которые могут вызвать досрочное прекращение полномочий омбудсмена решением Государственной Думы. Однозначное освобождение Уполномоченного от занимаемой должности предусмотрено в случае, если он каким-либо образом нарушит запрет на занятие другой деятельностью, указанной в ст. 11 Закона, или же если в отношении омбудсмена вступит в законную силу обвинительный приговор суда. Ещё одним основанием для освобождения Уполномоченного от занимаемой им должности может стать его заявление о сложении полномочий либо же его неспособность в течение длительного периода времени исполнять свои непосредственные обязанности - более четырёх месяцев подряд.

Основное направление деятельности федерального омбудсмена - это рассмотрение жалоб на нарушение прав и свобод личности, подателями которых могут выступать, как граждане РФ, так и находящиеся на территории страны лица без гражданства, а также иностранные граждане.

Предметом жалобы Уполномоченному могут стать исключительно бездействие, действия и решения должностных лиц или органов местного самоуправления и государственной власти, которые повлекли за собой нарушение прав гражданина и человека. Закон также предусматривает, что рассмотрение жалоб на решения законодательных органов государственной власти субъектов РФ и палат Федерального Собрания не входит в компетенцию Уполномоченного.

Закон (в ст. 19) оговаривает определённые льготные условия для подачи жалобы федеральному Уполномоченному — заявление не облагается государственной пошлиной. Все без исключения жалобы граждан, которые находятся в местах принудительного содержания, в течение суток переправляются омбудсмену и не подлежат просмотру местной администрацией.

В компетенцию омбудсмена входит рассмотрение только тех заявлений, которые ранее уже были обжалованы в административном или судебном порядке, однако их податель не согласен с принятым решением. Принимаются к рассмотрению жалобы, которые поданы не позднее одного года со дня нарушения прав, интересов и свобод их заявителя или с того момента, когда он узнал об их нарушении.

Омбудсмен наделён широким кругом прав, которые необходимы ему для надлежащей проверки поступающих жалоб, среди которых предусмотрены следующие его полномочия:

беспрепятственно посещать все учреждения, предприятия и организации, а также органы местного самоуправления и государственной власти;

обращаться к компетентным государственным служащим или органам за содействием в проведении проверки определённых обстоятельств, подлежащих уточнению или выяснению;

запрашивать и получать (не позднее 15 суток со дня запроса) необходимые ему документы и сведения.

Уполномоченный может отреагировать на полученную жалобу в различных формах. В частности, он правомочен:

принять данную жалобу к рассмотрению;

передать ее должностному лицу либо органу местного самоуправления или государственной власти, в рамках компетенции которых находится рассмотрение и разрешение данной жалобы;

разъяснить подателю жалобы правовые средства, которые тот сможет использовать для защиты своих интересов;

дать мотивированный, не подлежащий обжалованию отказ, в ее принятии к рассмотрению.

Форму реагирования на каждую конкретную жалобу федеральный Уполномоченный выбирает на своё усмотрение, учитывая при этом все многообразие обстоятельств, которые ей сопутствуют.

По результатам рассмотрения жалобы омбудсмен имеет право:

изложить доводы и представить доказательства нарушений прав человека должностному лицу, которое имеет право вносить протест;

обращаться в компетентные органы с прошением о возбуждении административного либо дисциплинарного производства, а также уголовного дела в отношении должностных лиц, чьи действия либо бездействие нарушают права человека;

получать объяснения всех государственных служащих и должностных лиц за исключением судей;

обратиться в суд с исковым заявлением в защиту нарушенных прав граждан РФ;

обращаться в прокуратуру или суд с официальным прошением о проверке или пересмотре вступившего в законную силу приговора, определения, решения или постановления суда;

принимать участие в судебном процессе;

подать в Конституционный Суд РФ жалобу на нарушения прав граждан России конкретным законом, который был применён или подлежит применению в определённом деле.

При выполнении своих непосредственных обязанностей Уполномоченный неподотчётен каким-либо должностным лицам и государственным органам. Неисполнение соответствующими должностными лицами своих обязанностей по отношению к омбудсмену, а также воспрепятствование его деятельности в другой форме либо вмешательство в его работу с целью повлиять на окончательное решение по рассматриваемой жалобе влечёт за собой установленную федеральными законами ответственность.

Закон в ст. 21 предусматривает, что федеральный Уполномоченный в отдельных случаях вправе принимать собственные меры по защите прав и свобод граждан без предварительной жалобы — по своей личной инициативе. Закон допускает данную возможность при наличии достоверных сведений о грубых или массовых нарушениях прав граждан России или в отдельных случаях, имеющих особо важное значение для общества либо связанных с необходимостью восстановления нарушенных интересов людей, которые не способны самостоятельно их защищать правовыми средствами. Омбудсмен может обнародовать своё заключение по любому из вышеперечисленных случаев нарушения прав человека.

По истечении календарного года омбудсмен направляет подробный доклад о своей деятельности Президенту России и всем органам государственной власти РФ.

Уполномоченный также вправе:

предложить Думе провести парламентское слушание или создать комиссию с целью расследования конкретного случая нарушения прав жителей России;

направлять в Государственную Думу доклады по вопросам соблюдения тех или иных прав граждан РФ;

выступить со своим докладом на заседании Думы в случае массовых или грубых нарушений прав и свобод граждан.

Конституция или устав и соответствующий закон субъекта РФ могут предусматривать учреждение должности омбудсмена в данном субъекте Федерации. Причём учреждение института Уполномоченного в отдельных субъектах РФ находится исключительно в их же компетенции. Подача жалобы региональному Уполномоченному никоим образом не влияет на отказ в ее принятии к рассмотрению от Уполномоченного Российской Федерации.

На данный момент должности региональных омбудсменов учреждены в 66 субъектах РФ, а именно:

в городе Санкт-Петербург;

в семи Республиках Российской Федерации (Башкортостан, Ингушетия, Карачаево-Черкессия, Калмыкия, Коми, Татарстан, Саха (Якутия);

в двадцати пяти областях РФ (Астраханской, Архангельской, Амурской, Брянской, Волгоградской, Воронежской, Ивановской, Калининградской, Калужской, Кемеровской, Кировской, Костромской, Ленинградской, Липецкой, Московской, Оренбургской, Пермской, Псковской, Самарской, Свердловской, Смоленской, Саратовской, Рязанской, Томской и Челябинской);

в Алтайском, Забайкальском, Краснодарском, Красноярском, Приморском, Ставропольском краях и др.

В настоящее время в РФ также практикуется назначение омбудсменов на общественных началах, например в университетах и школах. В 23 субъектах РФ дополнительно учреждена должность омбудсмена по правам ребёнка. Рассматривается возможность учреждения отдельного института уполномоченных с целью защиты прав, интересов и свобод конкретных категорий граждан России, в отношении которых регулярно наблюдаются массовые грубые нарушения их прав — детей-беспризорников, лиц, содержащихся в учреждениях пенитенциарной системы, и др.

За время своего существования Институт Уполномоченного по правам человека в РФ получил широкое признание среди государств Европейского сообщества. На сегодняшний день Федеральный Уполномоченный активно сотрудничает с международными и отечественными неправительственными правозащитными организациями.

1.5. Исполнительная власть как гарант демократии в Российской Федерации

Одну из ведущих ролей в сфере защиты интересов, прав и свобод человека и гражданина играет исполнительная власть государства, чья организационная и координационная деятельность направлена на исполнение нормативных актов, в первую очередь законов, суть, содержание и сфера применения которых касается обеспечения прав и свобод личности. (Конституция РФ, ст. 18). Согласно Основному Закону государства, а также действующему на территории России законодательству высшим органом исполнительной власти является Правительство РФ, которое занимается осуществлением мер по гарантированию прав и свобод населения.

На сегодняшний день Правительство РФ – это коллегиальный орган общей компетенции, который является главой единой системы исполнительной власти с учётом особенностей федеративного устройства государства. Он несёт ответственность за реализацию политики государства, определяемой его главой, в областях, отнесённых к ведению Российской Федерации и её субъектов, в сфере гарантирования прав и свобод человека и гражданина в том числе. В Законе «О Правительстве» указано, что его полномочия, касающиеся обеспечения прав и свобод личности, носят обширный характер. К ним относится участие в формировании и воплощении политики в сфере безопасности человека, принятие мер по гарантированию легитимности, прав и свобод населения, защите собственности и общественного режима, борьба с беззаконием и иными опасными для общества явлениями. Правительство РФ выполняет функцию прогнозирования социального и экономического развития страны, а также создания условий для достижения достойного уровня жизни граждан России. К основным функциям, которые принадлежат Правительству РФ можно отнести разного рода мероприятия, которые направлены на обеспечение эффективной деятельности судебных и правоохранительных органов, содействующих защите и охране интересов, прав и свобод личности.

Неделимая система органов исполнительной государственной власти, которая возглавляется Правительством Российской Федерации, функционирует, затрагивая интересы населения, его права и свободы. К основным направлениям деятельности исполнительных органов относятся:

- организация системы здравоохранения, социального обеспечения, образования и жилищно-коммунального хозяйства;

- соблюдение требований, касающихся неприкосновенности приватной жизни и жилища, а также тайны переписки;

- охрана и защита частной собственности;

- защита от безработицы;

- контроль над соблюдением действующего законодательства об охране окружающей среды, о труде и др.

Следует отметить ещё и обязанности по созданию соответствующих условий, которые бы способствовали участию граждан России в управлении делами государства и осуществлению свободы предпринимательской деятельности. Это реализация права на создание общественных организаций, на свободу совести и вероисповедания, на организацию массовых мероприятий, на информацию, регистрация субъекта предпринимательской деятельности в государственных органах, получение лицензий на некоторые виды деятельности и прочее.

Согласно Конституции (ст. 10) Правительство России совместно с Парламентом и судами реализует государственную власть, базируясь на принципе её разделения на судебную, законодательную и исполнительную. Органы всех ветвей власти автономны.

Тем не менее, некоторые авторы говорят о том, что Правительство выступает в качестве «команды Президента», т.к. многие функции главы государства не могут выполняться отдельно от функций главы исполнительной власти.

Ни Конституция РФ 1993 года, ни Федеральный закон «О Правительстве РФ» не содержат установленной и всеобъемлющей формулы, которая бы характеризовала взаимоотношения Правительства РФ с Президентом государства.

В реализации своих конституционных правомочий, которые гарантируют и защищают законные интересы граждан, Правительство РФ подконтрольно и подотчётно главе государства, который является гарантом прав и свобод населения.

Действующее законодательство и Конституция РФ присваивает Президенту статус главы исполнительной власти – он глава государства, но обладает значительными полномочиями в сфере формирования и функционирования Правительства РФ, а также возглавляемой им системы органов исполнительной власти. Юридически он обладает данным титулом, но по факту Президент владеет главными управленческими рычагами.

Из-за этого возникает необходимость разделить полномочия главы государства, касательно исполнительных органов, с точки зрения реализации ими прав и свобод, регламентирующихся Конституцией РФ, Федеральным законом «О Правительстве РФ», Указами президента «О системе и структуре федеральных органов исполнительной власти» и «Вопросы структуры федеральных исполнительных органов». К таким полномочиям относятся:

1. Полномочия, которые близки к полномочиям главы исполнительной власти: по определению и становлению штата, эффективному функционированию системы исполнительных органов, в т.ч. руководству ведомствами и министерствами.

2. Полномочия, которые относятся к первой группе, по принятию Президентом РФ мер конституционной ответственности за принятие каких-либо решений, издание актов, а также совершение действий, нарушающих принцип соблюдения интересов и прав человека.

3. Полномочия, касающиеся взаимодействия Президента РФ и исполнительных органов государства, обеспечения сотрудничества последней с другими органами государственной власти в деле прав человека при координирующей и определяющей роли главы государства.

Все вышеперечисленные президентские полномочия базируются на положениях Конституции РФ, согласно которым Президент устанавливает главные направления внешней и внутренней политики государства, которые реализуются под чётким руководством Правительства России; законную основу деятельности Правительства определяют нормативные указы главы государства совместно с действующим законодательством и Конституцией РФ. Эти указы являются одним из значимых источников издания распоряжений и постановлений Правительства РФ (Конституция РФ, ст. 115).

Президент РФ, выступающий в роли координатора системы органов государственной власти, обеспечивает слаженное функционирование и сотрудничество исполнительных органов с другими органами власти государства; определяет порядок взаимодействия между исполнительными органами, которыми руководит самостоятельно, а также систему их взаимодействия с другими федеральными исполнительными органами (Конституция РФ, ст. 80).

Правомочия Президента, касающиеся определения штата Правительства, вплотную связаны с установлением руководителем государства системы федеральных исполнительных органов, исходя из задач по гарантированию и реализации прав человека, которые поставлены перед государством.

Президент РФ сам руководит деятельностью исполнительных органов, в компетенции которых находятся вопросы безопасности, обороны, юстиции, внутренних и иностранных дел, предупреждения чрезвычайных ситуаций, а также устранения последствий стихийных бедствий. Данное руководство осуществляется ним самостоятельно или через министров, находящихся в непосредственном подчинении у главы государства.