Роль комплексного анализа в управлении производством и повышении эффективности хозяйственной деятельности (Предмет экономического анализа)

Содержание:

Введение

В современном мире происходят экономические преобразования, которые коренным образом меняют и преобразовывают характер работы и в дальнейшем функционирование предприятий. Российские предприятия получили практически полную хозяйственную самостоятельность, движение товаров и цен все больше подчиняется рыночным требованиям, создается рыночная инфраструктура в денежно-финансовой сфере — широкая сеть коммерческих банков, финансовый и фондовый рынки.

Значительная часть предприятий выведена из государственной собственности. Российский производитель имеет возможность выходить на внешние рынки. Россия имеет широкие потенциальные возможности для обеспечения социально-экономического роста: квалифицированные кадры ученых, инженеров, рабочих, подавляющее большинство видов минерально-сырьевых ресурсов, мощь производств.

Однако этот потенциал не может быть задействован без коренного улучшения экономического обоснования принимаемых решений [3,c.108].

Для обоснования долгосрочных и краткосрочных планов экономического и социального развития предприятия, для эффективного управления предприятиями появилась потребность в комплексном и всестороннем исследовании их деятельности, что обусловило необходимость выделения анализа хозяйственной деятельности в самостоятельную отрасль знаний [9,с.111].

Роль комплексного экономического анализа постоянно растет, началось комплексное аналитическое изучение производства, и анализ стал основой планового управления экономикой организации, выявления резервов повышения эффективности производства.

На современном этапе для обеспечения экономического роста необходимо, прежде всего, добиться существенного повышения эффективности управления организациями. Однако организации различных форм собственности функционируют в определенной экономической среде, создаваемой государством посредством налоговой и таможенной политики, норм и правил банковской деятельности, межбюджетных отношений и отношений собственности[5,с.103].

Актуальность данной работы очевидна. Проблема повышения эффективности управления предприятием должна решаться по всей управленческой вертикали от федерального Центра, через субъекты Федерации и до каждой конкретной организации. При этом особая роль отводится комплексному экономическому анализу хозяйственной деятельности предприятия.

Глава 1 Характеристика комплексного экономического анализа

1.1. Предмет экономического анализа

Экономический анализ хозяйственной деятельности в целом представляет собой систему знаний, связанных с исследованием экономических явлений. Система определяет позитивные и негативные факторы, их влияние на развитие хозяйственной деятельности учреждений и предприятий, их резервов и выгод, возможно, упущенных преимуществ, а также глубокое изучение тенденций и законов, закономерностей в деятельности учреждения или предприятия. [1,c.110].

Все хозяйственные процессы, их экономическая эффективность, финансовые результаты, а также объективные и субъективные факторы, которые влияют на эти результаты, все это является предметом экономического анализа.

В соответствии с положениями части 1 НК РФ (ст.11) организации – это юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации [12,с.23].

Характерной чертой комплексного экономического анализа является не только выявление новых тенденций и закономерностей работы и развития учреждения или предприятия, но и разработка и развитие возможностей, использование экономических мощностей и человеческих резервов, разработка практических рекомендаций и предложений по совершенствованию их деятельности[10,с.15].

Конечно, очень тяжело выявить отклонения и нарушения экономических закономерностей и диспропорций в работе учреждений и предприятий. Только экономист, хорошо знающий и тонко понимающий общие законы экономического развития, сумеет правильно и своевременно заметить проявление общих тенденций, определенных закономерностей в каждом конкретном случае. Как врач по отдельным симптомам, не известным подчас самому больному, может определить болезнь человеческого организма, так и хороший экономист по незаметным еще для других признакам сможет уловить перебои в деятельности организации и предотвратить хозяйственные и финансовые потери с помощью своевременно принятых мер.

Предметом экономических исследований являются экономика, производственные отношения людей. Экономический анализ в широком смысле охватывает все звенья материального производства[7,с.205]. Экономический анализ в узком смысле охватывает экономику отдельного звена.

Экономический анализ так же, как и другие науки, имеет свой предмет. Нужно отметить, что определение предмета любой науки – очень сложная задача, в том числе и в экономическом анализе. Несмотря на то, что этот вопрос разрабатывается уже несколько десятилетий, точка в определении предмета анализа хозяйственной деятельности еще не поставлена. В специальной литературе по анализу хозяйственной деятельности можно встретить десятки самых разных его формулировок. Все определения предмета анализа хозяйственной деятельности, которые наиболее часто встречаются в литературе и которые более или менее соответствуют его сущности, можно сгруппировать следующим образом:

а) хозяйственная деятельность предприятий;

б) хозяйственные процессы и явления.

Как видно из определения, экономический анализ имеет дело с хозяйственными процессами предприятий и конечными производственно-финансовыми результатами их деятельности[4,с.79]. При более внимательном рассмотрении этих определений можно заметить, что анализ изучает не саму хозяйственную деятельность как технологический, организационный процесс, а экономические результаты хозяйствования как следствия экономических процессов. Поэтому в последнее время большинство исследователей этой проблемы предметом анализа хозяйственной деятельности считают экономические процессы, которые происходят в результате хозяйственной деятельности[6,с.19].

Предметом экономического анализа являются хозяйственные процессы, складывающиеся в результате влияния объективных (внешних) и субъективных (внутренних) факторов. Постоянно воздействуя на хозяйственную деятельность, внешние факторы отражают, как правило, действия экономических законов[11,с.55]. Субъективные факторы связаны с конкретной деятельностью человека, целиком и полностью зависят от него. Даже умелое прогнозирование в хозяйственной практике действий объективных условий, объективных факторов можно трактовать как явление субъективного порядка. Успешное хозяйствование определяется умелым руководством производственным коллективом, правильной организацией производства, экономики, финансов.

Таким образом, экономический анализ имеет комплексный характер. В процессе анализа хозяйственной деятельности изучаются реально сложившиеся взаимосвязи и взаимозависимости и конечные итоги деятельности предприятий под влиянием определенных производственных и финансовых факторов.

Анализ в узком смысле представляет собой расчленение явления или предмета на составляющие его части (элементы) с целью их изучения как частей целого[8,с.79]. Это расчленение помогает понять внутреннее строение и определить роль каждого элемента в изучаемом процессе, явлении, предмете. Например, чтобы понять сущность прибыли, необходимо знать не только основные источники ее получения, но и факторы, определяющие ее величину. А для понимания сущности себестоимости продукции следует знать, из каких элементов она состоит и от чего зависит ее величина по каждой статье затрат. Чем детальнее будет разложен прирост по элементам и факторам, тем больше можно получить данных об этом экономическом явлении и, следовательно, более эффективно управлять процессом формирования прибыли (себестоимости продукции)[2,с.63].

Однако многочисленные явления и процессы окружающей среды не могут быть осознаны только с помощью анализа. Часто возникает потребность применить другие способы человеческого мышления. К анализу в этом смысле наиболее близок синтез, который устанавливает связи и зависимости между отдельными частями изучаемого предмета и соединяет их в единое целое[5,с.91]. Анализ и синтез в единстве обеспечивают научное изучение процессов и явлений.

Таким образом, под экономическим анализом понимают научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей.

1.2. Различные подходы к экономическому анализу

В результате сознательной деятельности люди расширяли взаимоотношения с природой и обогащали свои представления о многообразных объектах и явлениях. Сначала в математике, химии, медицине, а затем и в экономической деятельности понадобился особенный вид занятий, связанный с аналитическими исследованиями этих объектов и явлений[4,с.113]. Сегодня отличают общетеоретический экономический анализ, изучающий экономические явления и процессы на макроуровне, и конкретно-экономический анализ на микроуровне, применяемый для изучения экономики отдельных предприятий – анализ хозяйственной деятельно[1,с.139] .Каждая наука имеет свой предмет исследования, который она изучает с соответствующей целью присущими ей методами. Нет предмета исследования - нет и науки. Определение предмета имеет принципиальное значение для обоснования самостоятельности и обособленности той или иной отрасли знаний.

Философия под предметом любой науки (включая и анализ хозяйственной деятельности) понимает какую-то часть или сторону объективной действительности, которая изучается только данной наукой[7,с.200]. Один и тот же объект может рассматриваться различными науками. Каждая из них находит в нем специфические стороны или отношения.

Предметом той или иной науки следует считать то специфическое, что позволяет отличить ее среди множества других наук. Отраслевые экономические науки изучают действие общих законов в специфических условиях отрасли, особенности развития производственных отношений отдельных отраслей экономики в их взаимосвязи с производительными силами, техникой и технологией. Специальные экономические науки рассматривают отдельные существенные черты или стороны экономики в более конкретном теоретическом и историческом разрезе[10,с.98].

Хозяйственная деятельность является объектом исследования многих наук: экономической теории, макро- и микроэкономики, управления, организации и планирования производственно-финансовой деятельности, статистики, бухгалтерского учета, экономического анализа и т.д. Экономика изучает воздействие общих, частных и специфических законов на развитие экономических процессов в конкретных условиях отрасли или отдельного предприятия. Статистика исследует количественные стороны массовых экономических явлений и процессов, которые происходят в хозяйственной деятельности[11,с.44]. Предметом бухгалтерского учета является кругооборот капитала в процессе хозяйственной деятельности. Он документально отражает все хозяйственные операции, процессы и связанное с ними движение средств предприятия и результаты его деятельности.

Становление анализа хозяйственной деятельности определено общими объективными требованиями и условиями, свойственными возникновению любой новой отрасли занятий:

1) удовлетворением практической потребности. Без комплексного анализа хозяйственной деятельности невозможно управлять сложными экономическими процессами и принимать оптимальные решения;

2) развитием экономической науки вообще. С развитием любой науки происходит дифференциация ее отраслей. Для обоснования текущих и долгосрочных планов экономического и социального развития предприятий возникла потребность в комплексном исследовании деятельности предприятия, и анализ хозяйственной деятельности выделилась в самостоятельную отрасль знаний.

1.3. Объекты и принципы административно-хозяйственной деятельности

Каждая наука имеет свой предмет исследования, который изучается ею в соответствии с целью и присущими ей методами. Один и тот же объект может рассматриваться различными науками. Предметом науки считается то специфическое, что позволяет отличать ее среди множества других наук. Предмет анализа хозяйственной деятельности – причинно-следственные связи экономических явлений и процессов. Изучение причинно-следственных связей в анализе хозяйственной деятельности предприятий позволяет раскрыть сущность экономических явлений и процессов, дать на этой основе верную оценку достигнутым результатам и найти резервы повышения эффективности производства[6,с.90].

Объектами анализа являются экономические результаты хозяйственной деятельности предприятия, например, производство и реализация продукции, ее себестоимость[5,с.178]. Основное отличие предмета от объекта состоит в том, что в предмет входят главные, наиболее существенные свойства и признаки с точки зрения данной науки, т. е. для анализа хозяйственной деятельности – причинно-следственные связи в хозяйственной деятельности предприятия[7,с.19].

При проведении анализа следует принимать во внимание следующие принципы и правила, выработанные наукой и подтвержденные практикой:

1) научный характер анализа, учитывающий требования экономических запасов развития и использующий достижения передового опыта и новейшие методы экономических исследований;

2) комплексность анализа с охватом всех звеньев и сторон деятельности;

3) системность подхода к анализу, т. е. рассмотрение каждого изучаемого объекта как сложной экономической системы, состоящей из ряда связанных между собой и внешней средой элементов;

4) объективность, конкретность, точность анализа с базированием на проверенной достоверной информации;

5) действенность анализа, т. е. его активное воздействие на ход производства и его результаты;

6) систематичность анализа, т. е. его проведение по плану, а не от случая к случаю;

7) оперативность анализа, т. е. его быстрое и четкое проведение, принятие управленческого решения и внедрение его в производство;

8) демократизм анализа, подразумевающий участие широкого круга работников предприятия в его проведении;

9) государственный подход при оценке экономических явлений, т. е. оценка результатов хозяйственной деятельности с учетом их соответствия государственной экономической, социальной, экологической, международной политике и законодательству;

10) эффективность анализа, т. е. затраты на его проведение должны давать многократный эффект[3,с.67].

Однако, как уже указывалось, хозяйственная деятельность предприятия и те процессы, которые в ней происходят, являются объектом изучения многих наук.

В этих определениях наблюдается идентификация предмета анализа хозяйственной деятельности с его объектами и не найден водораздел анализа хозяйственной деятельности с другими науками, изучающими хозяйственную деятельность предприятия или хозяйственные явления и процессы, проистекающие в ней[1,с.34]. Данные определения не содержат то специфическое, что позволяет отличить анализ хозяйственной деятельности от других наук. В целях ограничения объекта исследования в некоторых определениях предмета указывается цель анализа хозяйственной деятельности: оценка достигнутых результатов и выявление резервов повышения эффективности деятельности предприятия.

Чтобы выделить ту часть или те отношения в этом объекте, которые относятся только к анализу, нужно исходить из сущности процессов хозяйственной деятельности. Процесс – это причинно обусловленное течение событий, смена явлений, состояний объекта в соответствии с намеченной целью или результатом. Результаты экономических процессов планируются и прогнозируются на будущее в соответствующих показателях, учитываются по мере фактического формирования и затем анализируются[5,с.79]. Но результаты как следствия процессов являются не предметом анализа хозяйственной деятельности, а объектами. Предметом же экономического анализа являются причины образования и изменения результатов хозяйственной деятельности. Познание причинно-следственных связей в хозяйственной деятельности предприятий позволяет раскрыть сущность экономических явлений и на этой основе дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения[6,с.101]. Классификация, систематизация, моделирование, измерение причинно-следственных связей являются главными методологическими вопросами в анализе хозяйственной деятельности [4,с.56].

Только раскрыв причинно-следственные связи различных сторон деятельности, можно очень быстро просчитать, как изменятся основные результаты хозяйственной деятельности за счет того или иного фактора, обосновать любое управленческое решение, рассчитать, как изменятся сумма прибыли, безубыточный объем продаж, запас финансовой устойчивости, себестоимость единицы продукции при изменении любой производственной ситуации.

Таким образом, предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов в рамках предприятий, отраслей и т.д[4,с.100].

В системе материального производства основными звеньями хозяйствования являются производственные предприятия.

Экономический анализ деятельности производственных предприятий – это анализ в узком смысле, охватывающий в качестве предмета исследования экономику основного звена народного хозяйства, рассматриваемую в тесном взаимодействии с экономикой других звеньев материального производства[8,с.89].

Проблемы организации производства, труда и управления являются в целом проблемами экономическими, несмотря на то, что организация производства, труда и управления имеет технический аспект[6,с.94]. Организация производства, труда и управления является непосредственным объектом экономического анализа.

Объектами анализа хозяйственной деятельности являются экономические результаты хозяйственной деятельности. Например, на промышленном предприятии к объектам анализа относятся производство и реализация продукции, ее себестоимость, использование материальных, трудовых и финансовых ресурсов, финансовые результаты производства, финансовое состояние предприятия и т.д. В сельском хозяйстве, кроме того, к объектам анализа относится степень использования земельных ресурсов предприятия (выход продукции на 100 га сельскохозяйственных угодий, урожайность культур, качество почвы, структура посевных площадей и пр.).

Итак, основное отличие предмета от объекта анализа хозяйственной деятельности заключается в том, что в предмет входят лишь главные, наиболее существенные с точки зрения данной науки свойства и признаки. Таким существенным признаком анализа хозяйственной деятельности является изучение взаимодействия явлений, причинно-следственных связей в хозяйственной деятельности предприятий (объединений)[7,с.123].

1.4. Задачи экономического анализа

Основными задачами анализа деятельности субъекта экономики являются:

1) изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях производства;

2) научное обоснование текущих и перспективных планов, выбор оптимального варианта управленческого решения;

3) контроль выполнения планов и управленческих решений, экономного использования ресурсов;

4) изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности;

5) поиск резервов повышения эффективности функционирования предприятий на основе изучения передового метода хозяйствования, достижений науки и практики;

6) оценка результатов деятельности предприятия по выполнению планов, достигнутого уровня развития экономики, использования имеющихся возможностей и диагностика положения предприятия на рынке товаров и услуг;

7) разработка рекомендаций по практическому применению выявленных резервов[7,с.66].

Глава 2. Виды анализа и их классификация

Классификация анализа хозяйственной деятельности имеет важное значение для понимания его содержания и задач. Анализ хозяйственной деятельности в экономической литературе классифицируется по различным признакам [1,с.77].

Отраслевой признак основывается на общественном разделении труда, и в соответствии с этим анализ делится на отраслевой и межотраслевой. Методика отраслевого анализа учитывает специфику отдельных отраслей экономики, например, промышленности, транспорта, торговли.

Межотраслевой анализ является теоретической методологической основой АХД для всех отраслей национальной экономики, т. е. теорией экономического анализа[11,с.109]. Теория экономического анализа раскрывает наиболее общие методологические черты и особенности данной науки, обобщает передовой опыт АХД в разных отраслях экономики и обогащает содержание экономического анализа. Для квалифицированной разработки и практического применения индивидуальных методик отраслевого анализа необходимо уметь пользоваться общими теоретическими знаниями по экономическому анализу.

По признаку времени анализ делится на предварительный (перспективный) и последующий (ретроспективный, исторический).

Предварительный (перспективный, прогнозный) анализ проводится до осуществления хозяйственных операций и необходим для обоснования управленческих решений и плановых заданий, прогнозирования будущего и оценки ожидаемого выполнения плана, предупреждения нежелательных последствий. Последующий (ретроспективный) анализ проводится после совершения хозяйственных актов и используется для контроля за выполнением плана, выявления имеющих место резервов, объективной оценки результатов деятельности предприятий[7,с.107]. Оба вида анализа – перспективный и ретроспективный – тесно связаны между собой: без ретроспективного анализа невозможно сделать перспективный. Видеть перспективу позволяет именно ретроспективный анализ, являющийся основой перспективного анализа[8,с.133].

В свою очередь, ретроспективный анализ делится на оперативный и итоговый, т. е. результативный. Оперативный (ситуационный) анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие промежутки времени (смена, сутки, декада).

Его цель – оперативно выявить недостатки, чтобы воздействовать на хозяйственные процессы. Итоговый (заключительный) анализ проводится за отчетный период времени (месяц, квартал, год) и полезен тем, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным соответствующего периода[7,с.157]. В результате оценка деятельности предприятия по использованию имеющихся возможностей становится более полной.

По пространственному признаку выделяют внутрихозяйственный и межхозяйственный анализ. Внутрихозяйственный анализ изучает деятельность исследуемого предприятия и его структурных подразделений. Межхозяйственный анализ позволяет сравнивать результаты деятельности двух и более предприятий, в результате чего четко выявляются передовой опыт, резервы, недостатки, и оценка эффективности деятельности предприятия дается более объективно[7,с.29].

Хозяйственная деятельность как управляемая система состоит из отдельных подсистем. К ним относятся: экономика, техника, технология, организация производства, социальные условия, условия труда, природоохранная деятельность и т. д. Аспект анализа по желанию может быть смещен в сторону отдельных подсистем хозяйственной деятельности, в результате чего по объектам управления образуется следующая классификация:

- технико-экономический анализ, проводимый техническими службами предприятия. Содержанием этого анализа является изучение взаимодействия технических и экономических процессов и установление их влияния на экономические показатели деятельности предприятия[6,с.66];

- финансово-экономический анализ, проводимый финансовыми службами предприятия, финансовыми и кредитными органами; направлен на финансовые результаты деятельности предприятия, выполнение финансового плана, эффективность использования собственного и заемного капитала, выявление резервов роста прибыли, рентабельности, улучшения финансового состояния и платежеспособности предприятия[10,с.47];

- управленческий анализ, проводимый всеми службами предприятия с целью представления руководству информации, требуемой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики и другим направлениям;

- социально-экономический анализ, проводимый экономическими службами управления, социологической лабораторией, статистическими органами; изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты деятельности предприятия;

- экономико-статистический анализ, проводимый статистическими органами; применяется для изучения массовых общественных явлений на разных уровнях управления – от предприятия до региона, отрасли;

- экономико-экологический анализ, проводимый органами охраны окружающей среды, экономическими службами предприятия; исследует взаимодействие экологических и экономических процессов, связанных с сохранением и защитой окружающей среды и затратами на экологию[10,с.48];

- маркетинговый анализ, проводимый службой маркетинга в целях изучения внешней среды функционирования предприятия; позволяет разрабатывать тактику и стратегию маркетинговой деятельности.

По методике изучения объектов анализ может быть сопоставительным, диагностическим, факторным, маржинальным, экономико-математическим, экономико-статистическим, функционально-стоимостным и др.

При сопоставительном анализе сравнивают отчетные показатели с показателями плана текущего года, данными прошлых лет и передовых предприятий[9,с.80]. Факторный анализ направлен на выявление величины влияния факторов на прирост и уровень результативных показателей.

Диагностический анализ – это способ установления характера нарушений нормального хода экономических процессов по типичным признакам, характерным для данного нарушения. Например, при превышении темпов роста валовой продукции над темпами роста товарной продукции возрастает остаток незавершенного производства.

Маржинальный анализ – это метод оценки и обоснования эффективности управленческих решений в бизнесе на основе причинно-следственной взаимосвязи объема продаж, себестоимости прибыли (с разделением затрат на постоянные и переменные).

Экономико-математический анализ позволяет выбрать наиболее оптимальный вариант решения экономической задачи, выявить резервы повышения эффективности производства за счет более полного использования ресурсов предприятия[11,с.89].

Детерминированный анализ позволяет установить функциональные взаимосвязи между факторными и результативными показателями, а стохастический (дисперсионный, корреляционный, компонентный и др.) – стохастические зависимости между исследуемыми явлениями и процессами хозяйственной деятельности предприятия[6,с.69].

Функционально-стоимостный анализ базируется на функциях, выполняемых объектом, представляет собой метод выявления резервов через оптимальные методы реализации функций объекта на всех стадиях жизненного цикла изделия. Он позволяет обнаружить и предупредить излишние затраты за счет ликвидации ненужных узлов деталей, замены материала или упрощения конструкции[9,с.79].

По субъектам (пользователям анализа) различают внутренний и внешний анализ. Внутренний анализ проводится непосредственно на предприятии для целей оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью, а внешний – на основании финансовой и статистической отчетности органами хозяйственного управления, финансовыми органами, банками, инвесторами и акционерами[1.с.154].

По охвату изучаемых объектов анализ делится на сплошной и выборочный. Выборочный анализ проводится только по части объекта, а сплошной – по всем без исключения единицам анализируемой совокупности.

По содержанию программы анализ может быть комплексным и тематическим. При комплексном анализе деятельность объекта изучается всесторонне, а при тематическом изучаются только его отдельные стороны, которые представляют в данный момент наибольший интерес.

Каждая форма анализа своеобразна как по содержанию и организации, так и по методике его проведения.

Глава 3. Информационное обеспечение и последовательность экономического анализа

Экономико-финансовая деятельность, происходящие в ней процессы и явления, ее результаты раскрываются через посредство различной информации, которая в совокупности образует информационную базу[8,с.170]. Аналитическая работа всегда начинается со сбора необходимой информации. Различают плановые, учетно-отчетные и внеучетные ее источники.

Плановые источники содержат информацию о показателях, подлежащих обязательному выполнению[7,с.83].

К учетно-отчетным источникам информации относятся данные бухгалтерского, статистического и оперативного учета, различные оперативные сведения планового отдела, отдела маркетинга, подразделений основного и вспомогательного производств, а также баз и складов, формирующих сведения о наличии и движении запасов (сырья, материалов, незавершенного производства, готовых товаров и др.). При анализе хозяйственной деятельности (в зависимости от цели) используют годовую, квартальную, месячную и текущую (ежедневную, еженедельную, ежедекадную) отчетность[12,с.87].

Внеучетные данные подразделяются на дополнительные (акты аудиторских проверок, материалы обследований, постановления вышестоящей организации, материалы внутреннего и финансового контроля и др.); информационные (книги отзывов и предложений, решения производственных совещаний, материалы выставок-продаж, сообщения периодической печати и др.)[11,с.98].

Особое место занимают сведения, полученные от работников организации (руководителей, специалистов, продавцов), которые непосредственно участвуют в производственно-хозяйственной деятельности.

Анализ не будет полным, если не учесть общеэкономические и социально-экономические показатели района деятельности организации: материалы о его экономике, сведения о численности населения и его составе, покупательском спросе, профессиональном, половом, возрастном и национальном составе населения и т.д. Все перечисленные материалы не исключают, а дополняют друг друга, позволяют полнее и глубже изучить и проконтролировать работу организаций.

Последовательность в системе комплексного экономического анализа деятельности организации в значительной степени определяется логикой взаимосвязи обобщающих показателей, всесторонне отражающих деятельность организации и обуславливающих формирование результатов[5,с.39].

Порядок и содержание работы во многом зависит от вида анализа. Когда он охватывает длительный период (квартал, год) и все стороны хозяйственной деятельности организации, аналитическая работа строится в такой последовательности:

первый этап - установление цели анализа и объема работы, составление плана аналитической работы, конкретной программы анализа; подбор документов, проверка достоверности источников информации, приведение данных в сопоставимый вид, группировки данных, составление аналитических таблиц;

второй этап - изучение показателей, характеризующих деятельность анализируемой организации;

третий этап - обобщение и оформление результатов анализа, составление аналитических записок с конкретными предложениями, принятие решений, организация контроля исполнения предложений по результатам анализа[6,с.79].

От того, как будут определены цели аналитической работы, зависят ее объемы и характер. Эти цели вытекают из задач, стоящих перед организацией.

Необходимым условием анализа является составление его программы. В программе предусматриваются: сроки проведения анализа; материалы, по которым проводится анализ, а также список лиц (с указанием должности), у которых можно получить нужную информацию; порядок проведения анализа и обобщения его результатов; исполнители (плановый отдел, бухгалтерия и др.), календарные сроки выполнения работ[10,с.99].

Проверка материалов, используемых при анализе, их изучение и систематизация (составление соответствующих аналитических таблиц, подбор и распределение по отдельным вопросам дополнительно привлеченных материалов и т.д.) — необходимое условие анализа. Материалы могут содержать ошибки и искажения. Искажением отчетных данных считается неправильное их отражение в отчетности, допущенное как в результате умышленных действий должностных лиц с целью сокрытия доходов и в других корыстных целях, так и вследствие нарушения действующих инструкций и методических указаний по составлению отчетности, а также арифметических ошибок[7,с.79].

Особенно внимательно нужно проверять внеучетные материалы. Счетная проверка данных позволяет установить их достоверность, выявить и устранить приписки и разного рода ошибки, искажающие показатели выполнения плановых заданий. Сопоставимость данных предполагает сопоставимость территории, периодов времени, единиц измерения, экономического содержания показателей. Если изменились цены на товары и услуги при сопоставлении показателей за периоды до и после этого изменения, необходимо пересчитывать фактические данные в цены и тарифы базисного периода путем их деления на соответствующий индекс цен[6,с99].

Аналитической работой в организациях занимаются, прежде всего, работники бухгалтерии. Главный бухгалтер отвечает за финансовое состояние организации. Вместе со своим заместителем он готовит информационный материал и изучает хозяйственную деятельность по данным бухгалтерского учета и отчетности, контролирует выполнение планов, расходование и использование трудовых, материальных и финансовых ресурсов так, чтобы предупредить потери, нерациональные расходы, обеспечить сохранность собственности[9,с.103]. О результатах анализа докладывает руководителю организации. По характеру работы бухгалтеру легче, чем кому бы то ни было, выявлять резервы улучшения показателей хозяйственной деятельности. Обеспечить их мобилизацию — важная задача работников учета.

Большую роль в проведении анализа играют работники отделов маркетинга и сбыта, например, в изучении плана продаж и его выполнения, особенно ассортиментной структуры, выполнения договоров на поставку товаров. В ряде крупных организаций в штате имеются экономисты, которые ведут всю экономическую работу на организации, под их руководством и при участии проводится всесторонний экономический анализ.

Оформление результатов анализа - завершающий этап аналитической работы. Результаты анализа деятельности организации за год, квартал, месяц оформляют в виде аналитических записок. Формами аналитических записок являются объяснительная записка к годовому или квартальному отчету об итогах хозяйственной деятельности организации и заключения аудиторов[9,с.29].

Объяснительная записка начинается с общей характеристики выполнения плана и изменения показателей по сравнению с предыдущими периодами. Затем приводятся результаты анализа причин отклонений от плана (или другой базы), выявляются взаимосвязь и взаимодействие отдельных факторов и их влияние на показатели хозяйственной деятельности. Аналитические расчеты обычно оформляют в виде аналитических таблиц, к каждой из них дается текстовое приложение, содержащее важнейшие выводы и раскрывающее взаимосвязь показателей. Заключительная часть объяснительной записки содержит главные выводы проведенного анализа, подсчет выявленных резервов, предложения по их использованию, мероприятия по улучшению хозяйственной деятельности[7,с.48]. Изложение объяснительной записки должно быть ясным, сжатым и увязанным с аналитическими таблицами.

Глава 4. Роль комплексного анализа в управлении производством

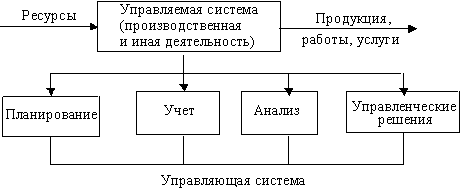

В современный период анализ хозяйственной деятельности занимает большое место среди экономических наук, став одной из функций управления производством. В системе управления место анализа можно упрощенно представить рис. 1. Система управления состоит из взаимосвязанных между собой функций: планирования, учета, анализа и принятия управленческого решения.

Планирование является очень важной функцией в системе управления производством на предприятии[9,57]. С помощью функции планирования определяется содержание всей деятельности предприятия, его структурных подразделений и работников. Главной задачей планирования является обеспечение и планомерность развития экономики всего предприятия, обеспечение путей достижения лучших конечных результатов производства[3,с.147].

Полная и объективная информация, необходимая для управления производством, обеспечивается одной из функций управления производством – учетом. Учет обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых функции управления производством, а также для контроля хода выполнения планов и хода производственных процессов[6,с.103].

Кроме того, для управления производством необходима информация о тенденциях и характере изменений, происходящих в экономике предприятия. Понимание информации и ее осмысление достигаются с помощью экономического анализа. В ходе анализа первичная информация аналитически обрабатывается путем сравнения достигнутых результатов производства с данными прошлых периодов, показателями других предприятий, среднеотраслевыми показателями; выявляются недостатки, ошибки, упущенные возможности, перспективы и др. В результате проведенного анализа разрабатываются и обосновываются управленческие решения.

Поэтому экономический анализ – это функция управления, обеспечивающая научность принятия решений.

Анализ является не только средством обоснования планов, но и средством контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия, а анализ позволяет повысить уровень планирования и сделать его научно обоснованным[6,с.59].

Роль экономического анализа возрастала и в дальнейшем. Началось комплексное аналитическое изучение производства. В результате анализ стал важным средством планового управления экономикой предприятия и выявления резервов повышения эффективности производства[7,с.77]. Поэтому экономический анализ следует рассматривать как деятельность по подготовке данных, необходимых для научно обоснованного принятия оптимальных управленческих решений. Он выступает связующим звеном между учетом и принятием управленческих решений, важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов.

Недооценка роли анализа, ошибки в планах и управленческих решениях в современных условиях приносят значительные потери[9,с.39]. Те же предприятия, на которых к экономическому анализу относятся соответствующим образом, имеют хорошие показатели и высокую экономическую эффективность.

Роль анализа как средства управления производством возрастает с каждым годом. Это происходит по многим обстоятельствам:

- во-первых, неуклонно возрастает эффективность производства в связи с увеличением дефицита и стоимости сырья, а также повышением науко- и капиталоемкости производства;

- во-вторых, производство отходит от командно-административной системы управления и переходит к экономическим методам;

- в-третьих, создаются новые формы хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и другими направлениями экономической реформы.

Сегодня управленческие решения должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе, поэтому недооценка роли анализа, ошибки в планировании и управленческих решениях в современных условиях приносят ощутимые, порой невосполнимые потери[3,с.59].

Все это позволяет сделать вывод о том, что анализ хозяйственной деятельности – важный элемент в системе управления производством, действенное средство выявления внутрихозяйственных резервов, основа разработки научно обоснованных планов и управленческих решений[3,с.62].

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса и выполнения планов. Поэтому одной из функций управления производством является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления производством и контроля за ходом выполнения планов и производственных процессов[8,с.71].

Однако для управления производством нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа. В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов производства с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т.д[8,с.74].

На основе результатов анализа разрабатываются управленческие решения. Экономический анализ предшествует решениям и действиям, является основой научного управления производством, обеспечивает его объективность и эффективность[5,с.92]. Таким образом, экономический анализ – это функция управления, обеспечивающая научность принятия решений.

Как функция управления анализ хозяйственной деятельности тесно связан с планированием и прогнозированием производства, поскольку без глубокого анализа невозможно осуществление этих функций. Важна роль анализа хозяйственной деятельности в подготовке информации для планирования, оценки качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов[2,19]. Утверждение планов для предприятия, по существу, представляет собой принятие решений, которые обеспечивают развитие производства в будущем планируемом отрезке времени. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития экономики предприятия, выявляются и учитываются дополнительные резервы производства. Усиление роли перспективного планирования требует разработки методов предварительного анализа, прогнозирования хозяйственной деятельности.

Анализ хозяйственной деятельности играет важную роль в подготовке базовых показателей для планирования, оценке реальности плановых заданий. Анализ хозяйственной деятельности является не только средством обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. Он позволяет повысить уровень планирования, сделать его научно обоснованным.

Анализ хозяйственной деятельности играет важную роль в поиске резервов повышения эффективности производства, определении их размеров и путей мобилизации. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат, недостатков в работе и т.д[7,с.86].

Таким образом, анализ хозяйственной деятельности является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений[8,с.107].

В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию и примерные “прикидки в уме”. Управленческие решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность[12,с.69]. Недооценка роли анализа хозяйственной деятельности, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери.

Заключение

Таким образом слово анализ в широком смысле является способом познания процессов и явлений от общего к частному и, наоборот - от частного к общему, то есть при исследовании экономисты применяют дедуктивные и индуктивные методы.

Предметом экономического анализа является всесторонняя деятельность отдельных субъектов хозяйствования различных форм собственности, т. е. экономические процессы происходящие как в самой организации, так и в ее структурных подразделениях.

Объектом анализа являются экономические результаты деятельности отдельных субъектов хозяйствования – объемы производства и продаж, себестоимость товаров (продукции, работ и услуг), финансовые результаты, платежеспособность организации и другие показатели.

Под показателем понимают обобщенную количественную характеристику социально-экономических процессов и явлений в их качественной определенности в условиях конкретного места и времени.

Так перед всеми предприятиями для осуществления хозяйственной деятельности стоит задача рационального управления. От того, насколько умело будет осуществляться управление существенно зависит достижение целей предприятия, верная или ошибочная стратегия и политика оказывает долговременное (положительное или негативное) воздействие на всю его хозяйственнуюдеятельность.

На уровне предприятия можно выделить два аспекта роли комплексного экономического анализа на управление: метод стимулирования спроса и ключевой фактор долгосрочной прибыльности.

Соответственно, при проведении анализа необходимо учитывать стратегию развития предприятия, которая разрабатывается с учетом внутренних ограничений (издержки и норма прибыли) и внешних ограничений, которые определяются покупательной способностью населения и ценой товаров - конкурентов. Кроме того, ценовые решения должны быть согласованы с решениями по рыночной позиции товара и со сбытовой стратегией [23,c.44].

В ходе анализа установлено, что в условиях роста интенсивности конкуренции наибольшую актуальность приобретает выбор эффективных метода и моделей управления, которые во многом обусловливают устойчивость функционирования предприятия на рынке.

Полный и всесторонний анализ — только одно из условий достижения его комплексности. Другим необходимым условием комплексности анализа является использование в анализе единой цели, позволяющей объединить отдельные направления анализа, показатели и факторы производства в единую систему. Единая цель выступает организующим началом согласования и результатов экономического анализа предприятия в целом с результатами анализа отдельных его частей или сторон.

Целостность анализа и его целенаправленность характеризуют комплексный анализ как системный. Системность комплексного анализа проявляется также в определенной, логически обоснованной последовательности рассмотрения показателей хозяйственной деятельности. Причинно-следственные связи, формирующие конечные результаты производственно-хозяйственной деятельности предприятия и его экономические показатели, являются основой для построения упорядоченной последовательности комплексного анализа.

Важнейшим элементом методики комплексного анализа является использование программно-целевого метода решения сложных проблем. Это означает, что в комплексном экономическом анализе последовательно осуществляются следующие стандартные процедуры: определение целей и задач анализа; построение факторных моделей анализируемых показателей; определение источников информации; распределение обязанностей между исполнителями; оценка и использование результатов анализа.

Разработка и внедрение методики комплексного анализа хозяйственной деятельности должны способствовать повсеместному переходу к комплексному выявлению и оценке резервов предприятий, отказу от исчисления чисто умозрительных «счетных» резервов, получаемых в результате локального, изолированного анализа отдельных показателей деятельности.

Комплексный управленческий анализ коммерческой организации, имеющей целью получение прибыли, учитывает все факторы получения прибыли и повышения уровня рентабельности, укрепления финансовой устойчивости, т.е. все блоки основных групп показателей, указанных в схеме формирования экономических показателей предприятий. Он особенно необходим при формировании комплексного бизнес-плана создания новой фирмы или годового и долгосрочного плана действующей фирмы, при подведении итогов выполнения бизнес-планов, комплексной оценке хозяйственной деятельности.

Таким образом, в ходе работы мы доказали, что комплексный экономический анализ играет очень важную роль в деле управления предприятием.

Список литературы

1. Басовский Л.Е., Басовская Е.Н.Комплексный экономический анализ хозяйственной деятельности: Учебник. М.: ИНФРА-М, 2006.

2. Гиляровская Л.Т, Лысенко Д.В., Ендовицкий Д.А.. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. М.: Проспект: [Велби], 2008.

3. Гинзбург А.И. Экономический анализ для руководителей малых предприятий / А.И.Гинзбург. - СПб.: Питер, 2007.

4. Н. П. Любушин. Экономический анализ: Учебное пособие. М.: ЮНИТИ, 2007.

5. Киреева Н.В. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. – М.: Издательский дом «Социальные отношения», 2007.

6. Комплексный экономический анализ хозяйственной деятельности предприятия. / Под ред. Войталовского Н.В., Калининой А.П., Мазуровой И.И. СПб.: Питер, 2009.

7. Мельник М.В. Экономический анализ в аудите: Учеб. пособие для вузов. М.: ЮНИТИ, 2007.

8. Молибог Т.А. Комплексный экономический анализ финансово-хозяйственной деятельности организации: Учеб. пособие. М.: Владос, 2007.

9. Орлова Т.М. Практикум по комплексному экономическому анализу хозяйственной деятельности. М.: КНОРУС, 2010.

10. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2006.

11. Экономический анализ: Учебник / Под ред. Войталовского Н.В., Калининой А.П. и Мазуровой И.И. М.: Высшее образование, 2007.

12. Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. М.: Дашков, 2006.

Приложение

Рис. 1. Место анализа в системе управления

Рис. 5.1. Способы анализа хозяйственной деятельности

Рис. 5.2. Система показателей комплексного анализа хозяйственной деятельности

Классификация видов экономического анализа

|

Признак классификации |

Вид анализа |

|

Доступность информационного обеспечения |

· внутренний управленческий анализ · внешний финансовый анализ |

|

Содержание процесса управления |

· перспективный (предварительный) анализ · ретроспективный (последующий) анализ · оперативный анализ · итоговый (заключительный) анализ |

|

Характер объектов управления |

· анализ стадий расширенного воспроизводства · отраслевой анализ · анализ ведомств и организаций · анализ составных элементов производства и производственных отношений |

|

Адресность анализа |

· анализ по заданию руководства и экономических служб · анализ по заданию собственников и органов управления · анализ по заданию контрагентов (поставщиков, покупателей, кредитных и финансовых органов) |

|

Периодичность |

· годовой анализ · квартальный анализ · месячный анализ · декадный анализ · ежедневный анализ |

|

Содержание и полнота изучаемых проблем |

· полный анализ · локальный анализ · тематический анализ |

|

Методы изучения объекта |

· комплектный анализ · системный анализ · сравнительный анализ · сплошной анализ · выборочный анализ |

|

Степень автоматизации работ |

· анализ с использованием компьютеров · анализ без применения компьютеров |

- Учет наличных денежных средств в кассе предприятия (Роль и функции денег )

- Учет наличных денежных средств в кассе предприятия ( Роль и функции денег)

- Процессы принятия решений в организации (Технология разработки управленческого решения)

- Принципы формирования портфеля проектов организации

- Анализ и пути совершенствования производственной деятельности коммерческого банка на примере ПАО «Cбербанк»

- Анализ внешней и внутренней среды организации (Анализ внутренней среды)

- Процессы принятия решений в организации (Сущность и виды управленческих решений)

- Особенности кадровой стратегии торговых организаций (Определение кадровой стратегии, ее виды и типы)

- Управление распределением прибыли предприятия

- Институт Центрального банка страны, его особенности в странах с развитой экономикой

- Страхование и его роль на финансовом рынке (История развития страхования)

- Управление финансами и пути его совершенствования в РФ