Инструментарий проектного управления

Содержание:

Введение

Актуальность темы обусловлена тем, что перспективный путь развития российской экономики – это путь формирования отраслей, обладающих потенциалом создания товаров и услуг с высокой добавленной стоимостью, конкурентоспособных на мировом рынке за счет использования высокотехнологичных решений. Для того, чтобы предприятие было конкурентоспособным, ему необходимо постоянно развиваться во времени, осваивать новую продукцию, для чего необходимо осуществлять комплекс мероприятий, в совокупности попадающих под одно определение – проект.

В настоящее время вопросы инвестиционного развития являются объектами пристального внимания, как на уровне государственного регулирования, так и на уровне отдельных предприятий. Одним из методов повышения инвестиционной активности является финансирование инвестиционных проектов.

Инвестиции в проекты определяют степень развития, а в следствии успешность структур разного уровня. Естественно, что невозможно реализовать абсолютно все инвестиционные проекты. В связи с этим возрастает ответственность в принятии грамотных управленческих решений по выбору инструментов управления проектами на основе действующих методических положений и критериев оценки проектов, выделенных субъектами оценки.

Целью курсовой работы является применение инструментов для управления реализацией управления инвестиционного проекта.

В соответствии с данной целью поставлены и решены следующие задачи:

1) осуществить обзор теоретических аспектов инвестиционного проектирования, а именно раскрыть сущность и особенности инвестиционного проекта;

2) рассмотреть жизненный цикл проекта;

3) рассмотреть процесс управления инвестиционными проектами;

4) провести анализ финансово-хозяйственной деятельности ООО «ВИСТрейд»;

5) рассмотреть мероприятия по управлению инвестиционным проектом предприятия.

Объектом исследования является инвестиционный проект компании ООО «ВИСТрейд». Предметом исследования являются инструменты управления проектами.

К настоящему моменту времени вопросы управления проектами представляются в достаточной степени проработанными. В частности, этому посвятили свои труды такие ученые, как М.А. Лимитовский, В.Н. Лившиц, Г. Бирман, С. Шмидт, С.А. Шапиро, И.И. Мазур, А. Дамодаран, И.А. Бланк и др.

Это позволяет взглянуть на исследуемую проблему с учетом национальной специфики и современных тенденций в экономике. Работы этих авторов стали теоретическим базисом данной работы.

Глава 1. Теоретические основы управления инвестиционными проектами

1.1. Понятие инвестиционного проекта

Инвестиционный проект – это проект, чаще всего экономический или социальный, основа которого заключается в инвестициях и обосновании вложения этих инвестиций, а также проект должен включать в себя проектную документацию, смету, разработанные в соответствии с принятыми стандартами. Сегодня не существует единого подхода к распределению процесса реализации проекта на составные элементы. Это объясняется различиями в подходах участников проекта к разделу проекта на важнейшие отправные точки, которые позволяют планировать, отслеживать, контролировать и оценивать развитие проекта и, если необходимо, корректировать его реализацию[1].

Как видно, типовые процессы принятия решений, реализуемые в самых различных отраслях деятельности, имеют много общего, поэтому схема осуществления проектов в них имеет схожие этапы последовательности от принятия решения до реализации идеи, соответственно, жизненные циклы проектов из разных отраслей различаются только в деталях, касающихся количества фаз и стадий. Приводить классификацию проектов можно по разным признакам.

Рисунок 1.1 – Виды инвестиционных проектов[2]

Виды проектов

Глобальные

Народнохозяйственные

Крупномасштабные

Локальные

С точки зрения объема целей выделяют следующие виды инвестиционных проектов:

Виды проектов в зависимости от объема целей

Монопроекты

Мультипроекты

Мегапроекты

Рисунок 1.2 – Виды инвестиционных проектов в зависимости от объема целей[3]

С точки зрения времени, затрачиваемого на реализацию проекта и выполнение его целей, инвестиции проекты могут быть подразделены на следующие (рис. 1.3).

Виды проектов в зависимости от срока

Долгосрочные (5 лет)

Среднесрочные (от 3 до 5 лет)

Краткосрочные (менее 3 лет)

Рисунок 1.3 – Виды инвестиционных проектов в зависимости от срока[4]

По объему вложений можно выделить следующие виды инвестиционных проектов:

- малые

- средние

- крупные

- мега проекты (в основном с участием государственных и международных инвестиций)

По направлению деятельности можно выделить такие виды инвестиционных проектов:

- социальные (которые направлены на разрешение наиболее актуальных социальных проблем)

- экологические (направлены на решение различных экологических вопросов)

- коммерческие (основная цель – получение прибыли).

В зависимости от степени риска можно выделить следующие инвестиционные проекты:

- надежные проекты (высокий уровень гарантий сохранности инвестированных средств);

- рисковые проекты (как правило, характеризуются высокой степенью неопределенности в достижение поставленных целей; например, это может быть венчурное инвестирование, основанное на применении принципиально новых, еще не зарекомендовавших себя технологий).

В зависимости от характера целей инвестиционный проект делится на конечный, который отображает цель решения инвестиционнойпроблемы в общем, и промежуточный, который связан с получением промежуточных результатов решения сложных проблем.

Под эффективностью проекта обычно понимают финансовую отдачу проекта, которая делает его привлекательным для разработчиков, инвесторов и потребителей. Соответственно, оценка эффективности инвестиционного проекта основана на сопоставлении связанных с ним результатов и затрат.

В соответствии с общим подходом можно выделить следующие виды эффективности инвестиционных проектов (рисунок 1.4).

Рисунок 1.4 – Виды эффективности инвестиционных проектов[5]

Виды эффективности проектов

макроэкономическая

общественная

бюджетная

коммерческая

Все виды эффективности проектов по отраслям оцениваются только согласно с общими принципами оценки инвестиционных проектов.

При этом особенности особо рискованных проектов учитываются при определении денежных поступлений и затрат по проекту, кроме того при формировании планов реализации проекта и расчете его ожидаемого эффекта.

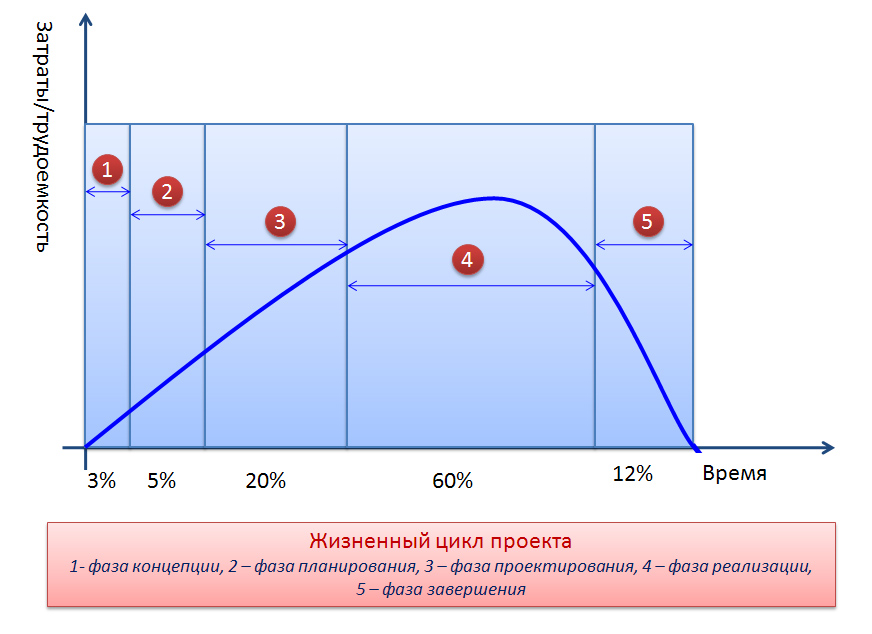

1.2. Жизненный цикл инвестиционного проекта

Любой проект подразумевает наличие некоторого количества этапов или фаз, через которые он обязательно должен пройти.

Жизненный цикл предполагает, что циклы будут последовательно сменяться. Завершение одного из этапов означает начало следующего.

Чем удобно несколько фаз проекта[6]:

- четкое понимание временных рабочих отрезков;

- возможность детализации каждого из этапов и разбивка на более мелкие шаги;

- понимание необходимого количества ресурсов, требующихся для реализации;

- доступный контроль (не всего проекта в целом, а конкретных его этапов).

В научной литературе принять выделять три основные фазы жизненного цикла инвестиционного проекта[7]:

- предынвестиционную фазу,

- инвестиционную фазу,

- эксплуатационную фазу.

Предынвестиционная фаза жизненного цикла инвестиционного проекта берет начало с момента первичных исследований и длится до момента принятия решения о создании инвестиционного проекта.

Она включает в себя следующие мероприятия:

- изучение и анализ стратегии развития государства, региона, населенного пункта, в котором предполагается реализовывать инвестиционный проект;

- формулировка и оформление инвестиционного замысла, его первичное согласование;

- разработка и документальное оформление протокола (декларации) о намерениях;

- составление и размещение в открытых источниках публичных предложений об участии в разработке и создании инвестиционного проекта;

- определение места размещения инвестиционного проекта;

- проведение экспертизы на предмет «экологичности» проекта;

- формулирование предварительного инвестиционного решения;

- создание первичного плана инвестиционного проекта;

- разработка проектно-сметной документации (псд) и плана проектно-изыскательских работ;

- оформление задания на технико-экономическое обоснование (тэо) инвестиционного проекта, утверждение тэо;

- разработка рабочей документации, ее утверждение;

- утверждение окончательного решения об инвестировании;

- отвод участка земли под строительство инвестиционного проекта;

- получение разрешения на строительство;

- разработка плана строительства инвестиционного проекта.

Инвестиционная фаза включает в себя период непосредственной разработки инвестиционного проекта, заключения соответствующих договоров подряда.

Более детально эта фаза может быть представлена следующими стадиями жизненного цикла инвестиционного проекта:

- проведение в порядке, установленном законодательством, торгов, заключение соответствующих контрактов;

- организация подготовительных работ по поставкам необходимых материалов и оборудования;

- проведение тендеров на проектно-изыскательские работы, поставку оборудования, подрядные работы, консалтинговые услуги, заключение хозяйственных договоров;

- разработка графиков поставок материалов и иных ресурсов;

- организация строительно-монтажных работ (смп);

- непосредственное выполнение смп;

- контроль за реализацией плана строительства;

- оплата произведенных работ и услуг;

- производство пуско-наладочных работ (пнр);

- сдача объекта в эксплуатацию.

Наконец, третья фаза жизненного цикла инвестиционного проекта – эксплуатационная – относится к периоду непосредственной эксплуатации инвестиционного проекта в хозяйственных целях вплоть до момента его физической ликвидации[8].

Она имеет следующие стадии (этапы):

- реализация продукции, маркетинговые мероприятия, продвижение бренда;

- сертификация выпускаемой продукции;

- создание сети обслуживания и гарантийного ремонта;

- оперативный контроль за производственным процессом;

- ликвидация инвестиционного проекта, остановка производственных мощностей, стадия банкротства.

Сегодня не существует единого подхода к распределению процесса реализации проекта на составные элементы. Каждая фаза отличается от прочих индивидуальным «набором» мероприятий и действий, иногда именуемых стадиями жизненного цикла инвестиционного проекта.

На большинстве предприятий жизненный цикл проектов состоит из следующих стадий.

Рисунок 1.5 – Жизненный цикл инвестиционных проектов[9]

Как видно из рисунка 1.5, первая стадия начинается с научных исследований, нацеленных на получение новых знаний, выявление закономерностей.

Вторая стадия включает в себя прикладные исследования, которые направлены на изучение путей практического применения выдвинутых идей.

На третьей стадии выполняются опытно-конструкторские разработки, которые завершают стадию научных исследований.

Четвертая стадия включает в себя промышленное производство инновационной продукции, она включает в себя два этапа – производство инновационного продукта и его реализация конечному потребителю.

Как видно, типовые процессы принятия решений, реализуемые в самых различных отраслях деятельности, имеют много общего, поэтому схема осуществления проектов в них имеет схожие этапы последовательности от принятия решения до реализации идеи, соответственно, жизненные циклы проектов из разных отраслей различаются только в деталях, касающихся количества фаз и стадий.

Жизненный цикл, как правило, ограничивается четырьмя последовательными этапами: инициация, планирование, реализация, завершение.

На этапе инициации можно говорить о «проекте» проекта. Это идея и ее обсуждение, это анализ рынка, сбор документов, эскизы, макеты, обоснование значимости, доводы в пользу запуска и все, что обычно может быть в начале пути.

Этап планирования предполагает больше конкретики. Здесь уже нет воздушных замков и иллюзий. Это этап четкого обозначения схемы работы: что, когда и кем должно быть выполнено. Здесь важно все продумать детально и максимально точно спрогнозировать все важные моменты, включая допустимые риски и отклонения от планов.

Про этап исполнения можно много не говорить. Здесь важно делать. Все что было расписано в предыдущем этапе необходимо реализовать. По возможности четко и качественно.

Финальный этап — завершающий — предполагает сбор полученных данных, их обработку и анализ. Важно соотнести запланированное с выполненным.

Выделяют различные модели жизненного цикла проекта[10]:

- Спиральная модель. Те фазы проекта, которые отличаются цикличностью, выстраиваются с учетом спиральной модели. Соотносится эффективность разработки и ее стоимость. Ключевое отличие этой модели в том, что главный элемент — это рисковая составляющая, которая характеризуется следующими элементами:

- нехватка квалифицированных кадров;

- вероятный выход за рамки бюджета;

- возможное несоблюдение сроков проекта;

- влияние внешних факторов;

- несогласованность в работе отдельных подразделений.

- Каскадная модель. Одна из самых распространенных моделей. Понятно, что универсального варианта, подходящего абсолютно всем компаниям и всем без исключения проектам, не существует. Тем не менее базовая модель, которую можно взять за основу, существует и ею по праву может считаться каскадная модель. Ее также отличает некоторое количество признаков:

- наличие четкого плана действий;

- строгая последовательность;

- перечень задач с указанием сроков и ответственных исполнителей;

- промежуточные «замеры» на «контрольных точках» с целью соответствия планам.

- Инкрементная модель. Это для проектов, отличающихся большим, чем обычно числом участников и нестандартно большим количеством задач. Речь здесь идет о глобальных проектах и масштабных работах. Проект дробится на множество мелких составляющих, результаты которых в дальнейшем складываются в один большой проект.

Отличие такой модели в том, что на начальном этапе проект не требует грандиозных вложений. Вполне возможно поэтапное финансирование, покрывающее затраты на каждом конкретном этапе. При достаточно впечатляющей масштабности, этот вариант достаточно гибок и вполне допускает внесение изменений по ходу работ. При этом особенно ценным является минимизация рисков, которые равномерно распределяются между фазами (инкрементами).

Очень важно на каждом из этапов осознанно подходит к происходящему и выполнять все то, что соответствует элементам жизненного цикла. Ослабление контроля и снижение темпов активности могут существенно сказаться на результатах проекта.

1.3. Инструментарий управления проектом на разных стадиях жизненного цикла

Описывая инструменты, используемые менеджером проекта, необходимо понимать, что они могут применяться как в течение всего проекта, так и на определенном этапе (фазе) жизненного цикла, в процессе реализации определенных управленческих процессов. В данной работе будет принята за основу модель процессов управления проектами, описанная в стандарте Института управления проектами (PMI) РМВоК Guide, которая включает[11]:

- процессы инициации проекта

- процессы планирования проекта

- процессы организации исполнения проекта

- процессы контроля проекта

- процессы завершения проекта

Под инструментами управления можно понимать законченные формализованные методики, процедуры, а также шаблоны необходимых проектных документов.

- Инициация проекта[12].

Самая первая, одна из самых сложных и неясных фаз жизненного цикла проекта. Заказчик, инвестор хотят получить аргументированные ответы на вопросы:

- необходимости реализации проекта, его целей и результатов;

- определения своих собственных ожиданий и интересов в проекте.

Одновременно менеджер проекта со своей командой старается с самого начала[13]:

- обеспечить согласованное понимания целей, ограничений, критериев успеха и границ проекта всеми его участниками, с учетом их интересов, ожиданий и зон ответственности;

- согласовать свои собственные полномочия и границы ответственности.

Инструментом, обеспечивающим согласованное понимание целей и результатов проекта, а также четкого описания ответов на вышепоставленные вопросы является Устав (паспорт) проекта, утверждаемый вышестоящей администрацией проекта, как лицами, принимающими решение. Структура Устава проекта может быть различной в зависимости от типа проекта, его содержания и специфики. К числу основных и обязательных разделов относятся:

- обоснование инициации проекта и определение проекта;

- цели, результаты, границы проекта, продукт проекта;

- участники проекта и их основные интересы;

- критерии успеха и целевые показатели проекта.

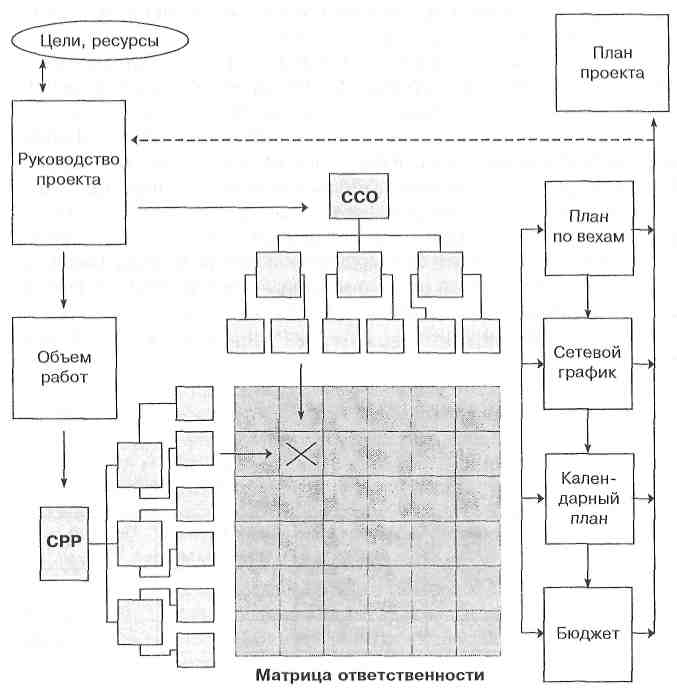

- Планирование проекта. Фаза проекта, в течение которой менеджер вместе с командой пытаются определить и зафиксировать оптимальный путь движения к утвержденным на предыдущей фазе целям.

На данном этапе инструменты управления проектами включают такие, как: сетевое планирование и управление, календарное планирование, логистику, стандартное планирование, структурное планирование, ресурсное планирование, имитационное моделирование на ЭВМ и др.

Основным методом управления проектами является планирование. Эти планы (сетевые графики) должны образовывать в совокупности замкнутую систему, которая обладает определенными свойствам. Данные планы должна постоянно сравниваться с фактом, с целью возможности исправления и внесения коррективов в имеющиеся планы.

Обычно выделяют следующие виды планов[14]:

- концептуальный план (представляет собой процесс разработки основной документации по проекту, процедур контроля и управления);

- стратегический план реализации проекта (включает в себя процессы составления укрупненных долгосрочных планов);

- тактические (детальные, оперативные) планы (связаны с разработкой детальных планов).

Концептуальный план вводится на прединвестиционной фазе проекта, когда проект еще только зарождается[15].

Стратегические и тактические планы характерны для прединвестиционной, инвестиционной фаз проекта. Этапу стратегического планирования придается особое значение, поскольку он способствует получению точных данных по этапам проекта, его реализации, по целям. Выполняется данный вид планирования несколько раз, можно даже не в определенной последовательности, чтобы после выполнения была возможность вернуться на предыдущий этап с уточненной информацией.

Для целей стратегического планирования часто используется метод SWOT анализа, суть которого заключается в выявлении преимуществ проекта, его сильных и слабых сторон и возможности преумножить сильные стороны и убрать слабые.

Сетевые графики разбивают проект на несколько частных графиков, в каждом из которых определяют самый длинный путь, эти пути занимают место отдельных частей сети, и потом агрегируются в многоуровневые планы[16].

Сетевые графики представляют собой графическое отображение работ проекта и зависимостей между ними. В планировании и управлении проектами под термином «сеть» понимается полный комплекс работ и вех проекта с установленными между ними зависимостями.

Цель использования сетевых графиков заключается в минимизации времени для реализации проекта, для чего определяется критический путь, то есть максимально возможный для реализации проекта. Все работы на этом пути также называются критическими и определяют наименьшую продолжительность работ по проекту[17].

Метод критического путипозволяет рассчитать возможные календарные графики выполнения комплекса работ и оценок продолжительности выполнения каждой работы, определить критический путь для проекта в целом. Разница между датами позднего и раннего окончаний работ называется полным резервом времени. Резерв помогает откладывать определенные работы по проекту без ущерба сроку реализации проекта в целом. Работы, лежащие на критическом пути, имеют временной резерв, равный нулю.

Для построения сетевого графика используется диаграмма Ганта - линейная диаграмма, на которой задачи проекта представляются протяженными во времени отрезками, характеризующимися датами начала и окончания, задержками и, возможно, другими временными параметрами.

Следующий инструмент управления проектами называется «структура разбиения работ». Суть его заключается в разбиении всего проекта на небольшие подпроекты, которые в свою очередь разбиваются на последовательные этапы работ, то есть детализируются. Такая детализация помогает распределить работы между участниками, назначить центры ответственности за работы, определить более полную стоимость каждого этапа и в совокупности дать полную стоимость проекта[18].

Система управления проектом должна включать в себя возможность представления информации по плановым и фактическим данным проекта в соответствии со структурой СРР.

Декомпозиция структуры разбиения работ может быть по компонентам товара, по этапам жизненного цикла проекта, подразделениям оргструктуры, географического размещения и т.д.

На первом этапе весь проект разбивается на несколько частей по работам, затем каждая работа разбивается на детали до тех пор, пока каждой деталью нельзя будет управлять и планировать. Затем каждой работе присваивается идентификационный номер, после чего выделяются из проекта элементы, которые оказывают непосредственное влияние на работу. После этого составляется матрица ответственности за каждую работу, после чего проводится критический анализ с их исполнителями.

Для контроля выполнения работ в сроки используется структурная схема организации и матрица ответственности. Наиболее полная схема представлена на рис. 1.6.

Рисунок 1.6 – Пример заполнения матрицы ответственности

Матрица ответственности представляет собой документ, содержащий процесс распределения ответственности за выполнение каждой работы проекта. По одной оси указываются все виды работ к выполнению, по другой – ответственные исполнители.

Ответственные назначаются на этапе планирования работ, поскольку к этому моменту уже необходимо иметь представление о затратах и необходимых ресурсах и о способах их получения. После выполнения этого шага необходимо обеспечить всем необходимым исполнителей работ.

Таблица 1.1 – Матрица ответственности

|

Задачи |

Исполнители |

|||

|

Менеджер проекта |

Администратор проекта |

Планово-финансовый отдел |

Отдел сбыта |

|

|

Согласование целей |

О |

К |

||

|

План по вехам |

О |

И |

К |

|

|

Бюджет проекта |

О |

И |

К |

|

|

План проекта |

П |

О |

||

|

Утверждение плана |

О |

К |

К |

|

Серьезный подход к вопросу управления рисками в проекте может быть реализован с использованием инструментов идентификации рисков, таких как опросные листы, SWOT-анализ и причинно - следственные диаграммы. Политика и подходы к управлению рисками проекта должны быть описаны в плане управления рисками, а для обеспечения процесса ранжирования и планирования мер для наиболее важных рисков можно использовать карты рисков и планы реагирования на риски.

На инвестиционной фазе проекта целесообразно применять методы сметного, календарного и ресурсного планирования. Смета представляет собой документ, содержащий обоснование и расчет стоимости проекта, обычно на основе объемов работ проекта, требуемых ресурсов и цен. После согласования с заказчиком, руководством и т. п. смета становится бюджетом. На основе сметы определяется не только стоимость проекта, но и организуется контроль и анализ расхода денежных средств на проект[19].

Ресурсное планирование заключается в выявлении потребности работы в складируемом ресурсе и описывается функцией интенсивности затрат, показывающей скорость потребления ресурса в зависимости от фазы работы, либо функцией затрат, показывающей суммарный, накопленный объем требуемого ресурса в зависимости от фазы.

Потребность работы в нескладируемом ресурсе задается в виде функции потребности, показывающей количество единиц данного ресурса, необходимых для выполнения работ, в зависимости от фазы.

- Выполнение и контроль проекта.

На этом этапе основной проблемой менеджера является получение актуальной, полной и достоверной информации о ходе исполнения. Эффективным инструментом решения этих задач является система отчетности. При ее разработке менеджер должен решить следующие основные вопросы:

- форма и содержание отчетов;

- периодичности и средства их предоставления;

- принципы измерения прогресса;

- ответственные за предоставление информации и за подготовку отчетов.

Для этого менеджер проекта может взять на вооружение шкалы измерения прогресса и матрицу отчетности.

Вторая серьезная задача этого этапа — управление изменениями, которые будут появляться в ходе реализации и вскрываться в процессе контроля проекта. Для обеспечения качества этого процесса должна быть формализована процедура внесения изменений, их анализа и принятия решений. Одним из эффективных инструментов будет запрос на изменение, заполняемый инициатором изменений и рассматриваемый согласно утвержденной процедуре.

- Завершение проекта[20].

На данной фазе необходимо производить постоянный контроль и мониторинг полученных результатах с запланированными и корректировать при необходимости путь развития проекта.

В качестве формального инструмента эффективно использовать Итоговый отчет по проекту. Кроме того, чрезвычайно важным является понимание трудностей и проблем, с которыми команда столкнулась в ходе проекта и извлечение уроков на будущее. Возможными средствами для этого могут служить постпроектные совещания и презентации по итогам проекта.

По итогам главы можно сделать следующие выводы: инвестиционный проект представляет собой экономический или социальный проект, которые основывается на инвестициях Кроме того, инвестиционный проект можно определить в качестве обоснования экономической целесообразности, сроков и объема производимых инвестиций в тот или иной объект.

Инвестиционные объекты бывают самыми различными и могут отличаться между собой по самым различным критериям (срок реализации, доходность, объем вложений, масштабы, социальный эффект и т. д.).

Жизненный цикл инвестиционного проекта представляет собой последовательную серию фаз, характеризующую весь период существования проекта.

Каждому этапу жизненного цикла присущи свои инструменты управления инвестиционным проектом.

Глава 2. Практические аспекты использования инструментария управления инвестиционным проектом предприятия

2.1 Характеристика деятельности предприятия

ООО «ВИСТРЕЙД» зарегистрирована по адресу: 117420, г Москва, улица Намёткина, 9 1, 283. Генеральный Директор - Ковалец Игорь Григорьевич. Основным видом экономической деятельности является «торговля оптовая неспециализированная».

Размер уставного капитала 10 000,00 руб. Организация насчитывает 0 филиалов. Имеет 0 лицензии. Общество с ограниченной ответственностью «ВИСТрейд» присвоен ИНН 7725673285, КПП 772701001, ОГРН 1097746423543, ОКПО 62162380. Действует с 04.08.2009.

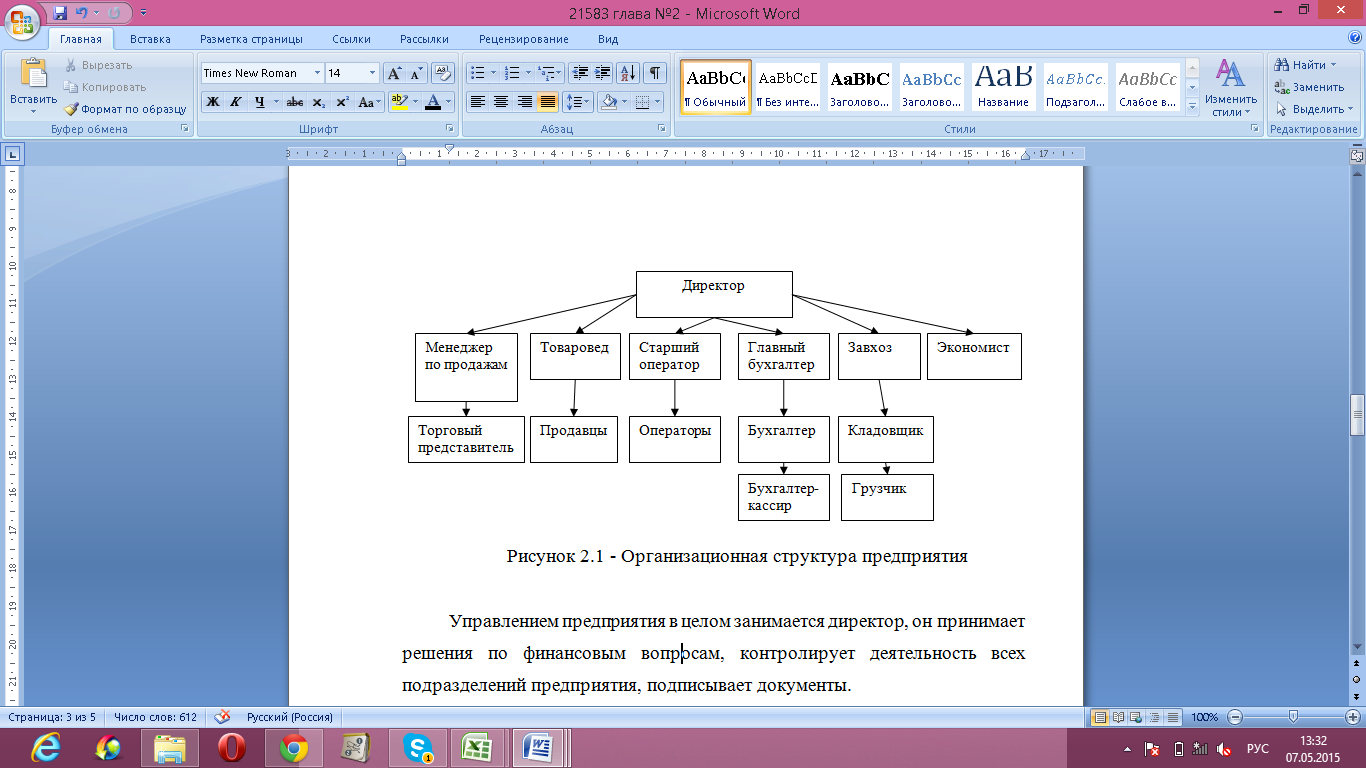

Функция управления предприятием возложена на директора, который согласно должностной инструкции принимает все решения, касающиеся финансовых и управленческих вопросов, при этом на него возложена ответственность контролировать деятельность всех подчиненных ему подразделений, в его обязанности входит подпись всех документов.

Рисунок 2.1 - Организационная структура предприятия

Экономист предприятия организует работу по управлению денежными потоками предприятия, оптимизирует денежные потоки компании.

В обязанности менеджера по продажам входит организация работы с покупателями, заключение договоров по поставке товаров, он подчиняется непосредственно директору предприятия, при этом у него в подчинении находятся торговые представители, которые ищут новые точки сбыта, ведут непосредственную работу с покупателями, организуют сбор заявок на поставки. Сбор оптовых заявок и выписку товара осуществляют операторы под руководством старшего оператора.

Кладовщик отвечает за сохранность товара, поступающего, хранящегося и отпускающегося со склада, при этом товар со склада отпускается как в розницу, так и в опт, оптовая и розничная торговля находится в ведении товароведа, которому подчиняются непосредственно продавцы.

Ведение бухгалтерского учета на предприятии осуществляет главный бухгалтер, который возглавляет отдел бухгалтерии, которая представлена помимо главного бухгалтера бухгалтером по зарплате и помощником бухгалтера.

Произведем анализ финансовых результатов хозяйственной деятельности ООО «ВИСТрейд», результаты оформим в таблицу 2.1.

Таблица 2.1 - Анализ финансовых результатов деятельности

|

Наименование показателя |

2016 |

2017 |

Изменение |

|||

|

Тыс. руб. |

уд.вес, % |

Тыс. руб. |

уд.вес, % |

Тыс. руб. |

уд.вес, % |

|

|

Доходы – всего, в т.ч. |

72778 |

100% |

118351 |

100% |

45573 |

0 |

|

доходы от обычных видов деятельности |

72588 |

100% |

118351 |

100% |

45763 |

0% |

|

прочие доходы |

190 |

0% |

0 |

0% |

-190 |

0% |

|

Расходы – всего, в т.ч. |

60681 |

100% |

105694 |

100% |

45013 |

0% |

|

расходы по обычным видам деятельности |

60161 |

99% |

105496 |

100% |

45335 |

1% |

|

проценты к уплате |

330 |

1% |

0 |

0% |

-330 |

-1% |

|

прочие расходы |

190 |

0% |

198 |

0% |

8 |

0% |

|

Отношение общей суммы доходов к общей сумме расходов |

1,20 |

х |

1,12 |

х |

-0,08 |

х |

|

Отношение доходов от обычных видов деятельности к соответствующей сумме расходов |

1,21 |

х |

1,12 |

х |

-0,08 |

х |

Из таблицы 2.1 видно, что доходы ООО «ВИСТрейд» представлены доходами от обычной деятельности и прочими доходами от сдачи в аренду основных средств. Исходя из данных таблицы 2.1, можно сделать вывод, что совокупный доход ООО «ВИСТрейд» вырос на 45573 тыс. руб. с 2016 по 2017 г.

При этом наблюдается увеличение расходов деятельности ООО «ВИСТрейд» на 45013 тыс. руб. По итогам 2016-2017 г. по основной и общей деятельности получены положительные финансовые результаты.

Таблица 2.2 - Динамика финансовых результатов деятельности

|

Наименование показателя |

2015 |

2016 |

2017 |

горизонтальный анализ |

|||||

|

2016 от 2015 |

2017 от 2016 |

2017 от 2015 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

||||

|

Выручка |

57775 |

72588 |

118351 |

14813 |

45763 |

60576 |

125,64 |

163,04 |

204,85 |

|

Себестоимость продаж |

53908 |

60161 |

105496 |

6253 |

45335 |

51588 |

111,60 |

175,36 |

195,70 |

|

Валовая прибыль (убыток) |

3867 |

12427 |

12855 |

8560 |

428 |

8988 |

321,36 |

103,44 |

332,43 |

|

Управленческие расходы |

2279 |

2722 |

3031 |

443 |

309 |

752 |

119,44 |

111,35 |

133,00 |

|

Прибыль (убыток) от продаж |

1588 |

9705 |

9824 |

8117 |

119 |

8236 |

611,15 |

101,23 |

618,64 |

|

Проценты к уплате |

0 |

330 |

0 |

330 |

-330 |

0 |

- |

0,00 |

- |

|

Прочие доходы |

0 |

190 |

0 |

190 |

-190 |

0 |

- |

0,00 |

- |

|

Прочие расходы |

61 |

190 |

198 |

129 |

8 |

137 |

311,48 |

104,21 |

324,59 |

|

Прибыль (убыток) до налогообложения |

1527 |

9831 |

9626 |

8304 |

-205 |

8099 |

643,81 |

97,91 |

630,39 |

|

Текущий налог на прибыль |

305 |

1773 |

1972 |

1468 |

199 |

1667 |

581,31 |

111,22 |

646,56 |

|

Чистая прибыль (убыток) |

1222 |

7863 |

7697 |

6641 |

-166 |

6475 |

643,45 |

97,89 |

629,87 |

Анализ показал, что наблюдается рост выручки на 60576 тыс. руб. с 2015 к 2017 г. При этом наблюдается рост себестоимости продаж на 95,7% или на 51588 тыс. руб.

В период 2015-2017 годов наблюдается многократное увеличение всех показателей прибыли. Валовая прибыль к 2017 г. выросла на 8988 тыс. руб. или 232,43%, прибыль до налогообложения выросла на 8099 тыс. руб. или на 530,39%. Из проведенного анализа прибыли видно, что самым удачным годом в деятельности ООО «ВИСТрейд» был 2016 г., чистая прибыль в этот период составила 7863 тыс. руб., увеличившись на 6475 тыс. руб.

При этом наблюдается снижение прочих доходов на 190 тыс. руб., увеличение прочих расходов на 137 тыс. руб., что свидетельствует о том, что предприятие для получения прибыли развивает дополнительные виды деятельности.

Для оценки уровня инвестиционных возможностей предприятия необходимо выявить:

- достигнутый уровень эффективности использования имущества предприятия и рентабельности продукции, а также соответствие этого уровня их нормативным значениям;

- степень финансовой устойчивости предприятия и соответствие этого уровня нормативным значениям;

- платежеспособность предприятия и ликвидность его баланса, а также соответствие показателей платежеспособности и ликвидности баланса их нормативным значениям.

По данным финансовой отчетности рассчитаем показатели, характеризующие хозяйственную деятельность ООО «ВИСТрейд», а именно проведем анализ рентабельности ООО «ВИСТрейд» за 2015-2017 гг. в таблице 2.3.

Таблица 2.3 - Анализ коэффициентов рентабельности

|

Оценка рентабельности |

2015 |

2016 |

2017 |

Норматив |

|

Рентабельность продаж |

2,75% |

13,37% |

13,53% |

>0% |

|

Рентабельность капитала (ROE) |

99,19% |

152,30% |

64,45% |

>0% |

|

Рентабельность активов (ROA) |

14,36% |

64,41% |

39,52% |

>0% |

|

Рентабельность инвестиций |

- |

- |

- |

>0% |

|

Чистая норма прибыли (ROS) |

2,12% |

10,83% |

6,50% |

>0% |

В 2016 г. рентабельность собственного капитала имела положительное значение и составила 152,3%, что являлось положительным фактором, поскольку данный показатель характеризует прибыль, которую собственник получит с рубля вложенных в предприятие средств. Однако стоит отметить, что данный показатель имеет тенденцию к снижению и в 2017 г. составляет всего 64,45%.

Рентабельность продаж носит положительное значение, его значения распределились следующим образом: 2,75% в 2015 г., - 13,53% в 2017 г., что свидетельствует о повышении эффективности деятельности ООО «ВИСТрейд».

Рентабельность активов снизилась с 64,41% до 39,52%, что свидетельствует о снижении прибыли, получаемой учредителями с каждого рубля вложенного в активы ООО «ВИСТрейд».

Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности ООО «ВИСТрейд». Её снижение свидетельствует о снижении доходности деятельности за счет роста доли чистой прибыли в выручке.

Проведем анализ ликвидности ООО «ВИСТрейд» с целью выяснения наличия у него имущества, способного быстро трансформироваться в деньги.

Таблица 2.3 - Анализ ликвидности ООО «ВИСТрейд»

|

Активы/Пассивы |

2015 |

2016 |

2017 |

|

А1 (Наиболее ликвидные активы) |

1006 |

1852 |

7645 |

|

А2 (Быстро реализуемые активы) |

5260 |

9940 |

13448 |

|

А3 (Медленно реализуемые активы) |

356 |

2473 |

768 |

|

А4 (Трудно реализуемые активы) |

1890 |

1639 |

1183 |

|

П1 (Наиболее срочные обязательства) |

7279 |

6615 |

8104 |

|

П2 (Краткосрочные пассивы) |

0 |

0 |

0 |

|

П3 (Долгосрочные пассивы) |

0 |

194 |

147 |

|

П4 (Постоянные пассивы) |

1107 |

9067 |

14752 |

|

Условие |

|||

|

А1≥П1 |

- |

- |

- |

|

А2≥П2 |

+ |

+ |

+ |

|

А3≥П3 |

+ |

+ |

+ |

|

А4≤П4 |

- |

+ |

+ |

|

Анализ ликвидности баланса |

баланс неликвиден |

баланс неликвиден |

баланс неликвиден |

Положение ООО «ВИСТрейд» на ближайшее время затруднено, что свидетельствует о снижении финансовой стабильности ООО «ВИСТрейд», поэтому для погашения краткосрочных долгов следует привлечь наиболее ликвидные активы.

Таким образом, на начало года предприятие не имел возможность погашения обязательств в краткосрочном периоде. На конец года организация способна погасить свои обязательства даже в перспективе, не нарушая ведение хозяйственной деятельности.

В результате сопоставления активов и обязательств по балансу на конец 2015-2017 гг. первое условие ликвидности баланса не выполнено.

Это свидетельствует о недостаточности наиболее ликвидных активов (в данном случае денежных средств) для оплаты срочной кредиторской задолженности, у ООО «ВИСТрейд» отсутствуют постоянные пассивы в достаточном количестве для обеспечения оборотных активов, т.е. баланс не является абсолютно ликвидным.

Рассмотрим показатели финансовой структуры и долгосрочной платежеспособности. На основе данных бухгалтерских балансов за 2015 - 2017 гг. дадим оценку финансовой устойчивости ООО «ВИСТрейд» (табл. 2.4).

Таблица 2.4 - Динамика коэффициентов финансовой устойчивости в2015-2017гг.

|

Наименование показателя |

2015 |

2016 |

2017 |

Норматив |

|

Коэффициент концентрации собственного капитала (автономии) |

0,14 |

0,57 |

0,64 |

>50,0% |

|

Коэффициент обеспеченности собственными оборотными средствами |

-0,10 |

0,52 |

0,62 |

>50,0% |

|

Коэффициент маневренности собственных средств |

-0,53 |

0,82 |

0,92 |

>50,0% |

|

Коэффициент долгосрочного привлечения заемных средств |

0,00 |

0,02 |

0,01 |

динамика |

|

Коэффициент соотношения заемных и собственных средств (самофинансирования) |

5,91 |

0,75 |

0,56 |

<70,0% |

Коэффициент автономии характеризует долю собственности владельцев ООО «ВИСТрейд» в общей сумме средств, авансированных в его деятельность. Коэффициент автономии много выше нормативного значения 0,5, в 2015 г. равен 0,14, в 2016 – 0,57, в 2017-0,64.

Коэффициент соотношения заемного и собственного капитала в 2015 г. не соответствовал норме и был намного выше рекомендуемого уровня данного соотношения (меньше 0,7), что говорит о том, что ранее предприятие зависело от внешних источников финансирования, однако в 2016 г. и 2017 г. он достигает нормативного значения, что свидетельствует о том, что деятельность предприятия финансируется в основном за счет собственного капитала.

Коэффициент маневренности собственного капитала показывает часть собственного капитала, вложенного в оборотные средства. Он зависит от структуры капитала и специфики отрасли, рекомендован в пределах от 0,2 до 0,5. На начало периода его величина отрицательная из-за отсутствия собственных оборотных средств, на конец исследуемого периода его величина в норме.

Коэффициент обеспеченности оборотных активов собственными средствами показывает долю оборотных активов, финансируемых за счет собственных средств организации (норма от 0,1). В данном случае на начало периода его величина отрицательная из-за отсутствия собственных оборотных средств, на конец периода его величина в норме.

Анализ финансово-хозяйственной деятельности предприятия показал, что в настоящее время ООО «ВИСТрейд» является инвестиционно-привлекательным, поскольку в исследуемом периоде наблюдается рост доходов предприятия, показатели рентабельности демонстрируют положительную динамику, рентабельность продаж увеличилась на 9,2%.

Анализ финансового состояния показал, что деятельность предприятия в 2017 г. финансируется преимущественно из собственного капитала, наблюдается повышение коэффициентов финансовой устойчивости, что говорит о ее сильной организации и управлении.

Инвестиционная привлекательность предприятия высокая, предприятие является финансово-устойчивым, обладает достаточным размером собственных средств.

Это свидетельствует о том, что предприятие может реализовать инвестиционный проект, финансируя его за счет собственного капитала.

2.2. Планирование инвестиционной деятельности

Реализатором проекта «Увеличение товародвижения» является ООО «ВИСТрейд».

ООО «ВИСТрейд» предполагает увеличивать товародвижение по следующим направлениям:

- «Вентиляционное оборудование»;

- «Сантехническое оборудование»;

- «Холодильное оборудование».

В рамках проекта рассматривается создание такой системы, которая позволит усовершенствовать организацию и стимулирование продаж продукции в ООО «ВИСТрейд».

Для того, чтобы сохранить конкурентоспособность предприятия, а также привлечь новых покупателей предлагаю предприятию реализовать проект по стимулированию сбыта, который включает в себя следующие мероприятия:

- стимулирование сотрудников предприятия, что выступает мотивацией персонала. В связи с этим для стимулирования продаж предполагается разработать положения о дополнительных бонусах за профессиональное мастерство.

- внедрение гибкой системы скидок.

- внедрение программного обеспечения с целью проведения активной работы по формированию базы своих постоянных дистрибьюторов.

Миссией проекта является развитие системы сбыта для удовлетворения потребностей покупателей, реализация конкурентных преимуществ, а также мотивация сотрудников.

При разработке предпосылок проекта, были выявлены следующие существенные факты видения проекта:

- в ООО «ВИСТрейд» сотрудники недостаточно мотивированы и заинтересованы в повышении продаж.

- жесткая конкуренция в отрасли приводит к необходимости разработки новых механизмов сбыта при работе со старыми клиентами и привлечении новых клиентов при оптовых и розничных продажах.

В связи с этим внедрение разработанного проекта в работу анализируемого предприятия является привлекательной идеей. Проект позволит предприятию увеличить объем продаж и получать дополнительную прибыль.

Цель проекта должна быть конкретной, измеримой, достижимой, реалистичной и привязанной ко времени.

Определим SMART-цели проекта:

- Конкретные – ООО «ВИСТрейд» планирует разработать положения о дополнительных бонусах за профессиональное мастерство, внедрить гибкую систему скидок, начать использование программного продукта с целью стимулирования сбыта, и как следствие, увеличения объема прибыли

- Измеримые – планируется получить прибыль от реализации проекта.

- Достижимая – есть огромное количество организаций, которые с аналогичными знаниями достигли успеха, что свидетельствует о том, что поставленная цель достижима.

- Реалистичная – цель является реалистичной, поскольку ООО «ВИСТрейд» обладает кадрами и знаниями в области организации и совершенствования стимулирования продаж продукта.

- Контролируемая по времени. Планируется реализация первого мероприятия к концу марта 2019 года, второго – к концу января 2019 года, третьего – к концу февраля 2019 года, а прибыль от проекта получить до января 2020 г.

В таблице 2.5 представлен поэтапный мероприятий со сроками реализации.

Таблица 2.5 - Поэтапный план мероприятий

|

№ процесса |

Наименование процесса |

Время, неделя |

|

1 |

Установление уровней бонусов |

1 |

|

2 |

Определение требований к каждому уровню |

2 |

|

3 |

Прохождение сотрудниками программы "Техника эффективных продаж" |

7 |

|

4 |

Определение условий предоставления скидок и проведение оповестительных мероприятий |

4 |

|

5 |

Выбор программного обеспечения для создания баз по работе с дистрибьюторами и заключение договора |

2 |

|

6 |

Внедрение программного средства в работу предприятия |

4 |

Построим сетевой график проекта (рис. 2.2). Критический путь составляет 10 недель.

2

3

4

Установление уровней бонусов 1 неделя

Определение условий предоставления скидок

4 недели

Выбор программного обеспечения 2 недели

5

Определение требований к каждому уровню

2 недели

1

Внедрение ПО в работу

4 недели

7

Обучение сотрудников 7 недель

Рисунок 2.2 – Сетевой график проекта

Изобразим на диаграмме Ганта последовательность выполнения работ и сроки.

Рисунок 2.3 – Последовательность выполнения работ и сроки

Анализ рисков по проекту представим в таблице 2.6.

Таблица 2.6 - Риски, сопровождающие проект по стимулированию товародвижения ООО «ВИСТрейд»

|

Наименование риска |

Методы минимизации рисков |

|

Риск повышения себестоимости продукции в связи с повышением цены на покупаемый товар за доллары |

Хеджирование |

|

Риск недополучения запланированной прибыли |

Резервирование средств на покрытие ущерба, непредвиденных расходов при наступлении рисковых событий. |

|

Риск текучести кадров, в том числе сотрудников, прошедших обучение |

Резервирование средств на покрытие ущерба, непредвиденных расходов |

Финансирование мероприятий предполагается использование собственных источников предприятия.

2.3. Управление инвестиционным проектом «Увеличение товародвижения»

Эффективность реализации проекта во многом зависит от используемой при этом организационной структуры проекта, которая является одним из важнейших аспектов и механизмов управления проектом.

Количество людей в команде определяется объемом работ, предусмотренных проектом. Поэтому для реализации проекта понадобится небольшое количество членов команды.

Таблица 2.7 - Распределение ролей команды проекта

|

Команда проекта |

Проектные роли |

|

Руководитель проекта |

руководитель высшего звена, который курирует проект, обеспечивает общий контроль и поддержку проекта финансовыми, материальными, человеческими и другими ресурсами. Руководитель проекта отвечает за достижение проектом конечных целей и реализацию выгод для организации. |

|

Экономист |

разработка бизнес плана, обоснование жизнеспособности проекта, подготовка документации. |

|

Менеджер |

планирование и управление трудовыми и материальными ресурсами, контроль за внесением изменений в проект, подготовка отчетов о ходе выполнения работ, проведение рекламных мероприятий |

|

Исполнители и подрядчики |

функции реализации намеченного плана, выполнение таких работ, как внедрение и обслуживание программы, обучение персонала техники продаж |

Рассмотрим мероприятия проекта. Во-первых, для стимулирования продаж, в ООО «ВИСТрейд» предлагается реализовать гибкую систему скидок.

1) Скидка при оплате товара на определенную сумму. Данный вид скидки может быть использован как в целях получения конкурентного преимущества, так и для поощрения больших заказов, делаемых через длительные промежутки времени, что уменьшает издержки предприятия.

2) Дисконтные карты. Эффективным инструментом продвижения товаров могут стать дисконтные карты для постоянных клиентов.

3) Можно ввести бесплатные услуги для постоянных клиентов предприятия, например, бесплатная доставка.

Предложенные мной выше мероприятия помогу увеличить объем сбыта предприятия и прибыль, и стать наиболее конкурентоспособными.

В проекте предполагается стимулирование сотрудников предприятия, что выступает мотивацией персонала. В связи с этим для стимулирования продаж предполагается разработать положения о дополнительных бонусах за профессиональное мастерство.

Бонусы устанавливаются и выплачиваются сотрудникам, непосредственно связанным с продажей и продвижением продукта предприятия, проработавшие в соответствующей должности более года и имеющим максимальный уровень тарифной ставки. Бонусы устанавливаются по трёх уровневой системе: 5%, 10% и 15%.

Для получения бонуса в размере 5% сотрудник должен отвечать следующим требованиям:

- опыт работы в данной должности более одного года, умение всегда предлагать дополнительный продукт: собирать цельный образ totallook, предлагать больше единиц товара, предлагать импульсивный товар;

- правильная и рациональная организация своей работы и рабочего времени;

- правильное выполнение поставленных задач и соблюдение правил визуального мерчендайзинга.

Для получения бонуса в размере 10% сотрудник должен соответствовать следующим требованиям:

- опыт работы в соответствующей должности более трёх лет. Всегда проявлять инициативу в установлении контакта с покупателем. Умение повлиять на принятие решения покупателем;

- принятие неожиданных и правильных решений, быстрое освоение новых вопросов;

- правильное и чёткое выполнение нескольких операций.

Для получения дополнительных бонусов в размере 15% сотруднику устанавливаются следующие показатели соответствия:

- опыт работы в должности более 5 лет, прекрасные знания специальных вопросов, принятие быстрых, самостоятельных и обоснованных решений в неординарных ситуациях;

- активные действия в организации работы среди сотрудников, выполнение поставленных задач с большой выработкой;

- проявление инициативности в совершенствовании и внедрение новых решений по вопросам работы сотрудников;

- знание трендов, умение презентовать товар в терминах выгоды.

Проектом предполагается, что выполнение всех приведённых выше условий будут контролировать непосредственные руководители, а также сотрудники отдела маркетинга.

Помимо этого, предприятию необходимо проводить активную работу по формированию базы своих постоянных дистрибьюторов. Активное взаимодействие с постоянными дистрибьюторами является наиболее эффективным способом удержания имеющихся дистрибьюторов и привлечения новых. Практика управления показывает, что 80% прибыли фирме приносит взаимодействие с 20% постоянных дистрибьюторов (данная тенденция наблюдается в ООО «ВИСТрейд»). Таким образом, знание своего клиента, умение выстроить межличностные отношения с представителями покупателя являются залогом успеха фирмы.

Длительные отношения с клиентами на основе базы данных увеличивают общий объем сбыта следующим образом:

1. Повторная продажа одному и тому же дистрибьютору.

2. Повышенная одноразовая продажа на одного дистрибьютора.

3. Сохранение продаж.

4. Комбинационная продажа.

5. Дополнительная продажа.

6. Новая продажа.

7. Дружеская продажа.

В настоящее время работа с дистрибьюторами осущетсвляется в программе bpm’onlinesales, которая представляет собой CRM-систему для профессионального управления продажами всех типов: от коротких заказов до длинных корпоративных сделок.

Осуществить прорыв во взаимодействии с дистрибьюторами ЗАО ООО «ВИСТрейд» поможет внедрение удобного и доступного CRM–решения, которое позволит значительно улучшить все процессы управления отношениями с дистрибьюторами.

Приложение «MicrosoftDynamicsTM CRM 3.0», ранее известное под названием Microsoft® BusinessSolutions CRM, – это решение для управления отношениями с клиентами, которое содержит необходимые инструменты для создания и ведения полного представления о клиенте: от первого контакта с ним до заключения сделки и последующего обслуживания.

В состав Microsoft CRM 3.0 входят модули продаж, маркетинга и обслуживания клиентов, которые в совокупности образуют удобный, гибкий и доступный инструмент, позволяющий вносить необходимые изменения во все бизнес-процессы для более тесного взаимодействия с клиентами и повышения уровня доходности компании.

Плюсами данной программы перед той, которая используется в ООО «ВИСТрейд» является то, что она не использует готовые решения, а прописывается непосредственно под предприятие и имеет следующие преимущества, которые отсутствуют у bpm’onlinesales:

- Возможность получения оперативного отчета о продажах

- Возможность внедрения ISO

- Взаимозаменяемость менеджеров

- Накопление более полной информации о дистрибьюторах

- Коллективная работа менеджеров

- Вероятность удержания дистрибьюторов

- Потери из-за невозможности дистрибьютора вовремя связаться с компанией

- Возможность отсечения «плохих» и «холодных» дистрибьюторов

2.4 Коммерческий анализ проекта

По результатам всего вышеизложенного нами разработан проект по совершенствованию стимулирования сбыта продуктов для ООО «ВИСТрейд», которые включает в себя следующие части:

1) Положение о дополнительных бонусах за профессиональное мастерство сотрудников, которые непосредственно связаны с реализацией продукции. Таким образом, по данной части проекта планируются следующие затраты:

- выплата дополнительных бонусов за профессиональное мастерство;

- прохождение каждым сотрудником подготовки по программе «Техника эффективных продаж».

Затраты по выплате дополнительных бонусов можно отнести на себестоимость продукции, а также данные выплаты производятся в пределах лимита фонда заработной платы. Стоимость обучения одного сотрудника составляет 1500 рублей.

Произведем расчёт затрат на реализацию данной части проекта. ООО «ВИСТрейд» имеет 2 офиса продаж. Для того, чтобы система сбыта работала более функционально, руководство предприятия приняло решение открыть третий офис в 2019 г., для чего планируется расширить штат сотрудников в отделах сбыта до 16 человек, в связи с чем предприятию будет необходимо обучать не только имеющийся персонал по сбыту, но и новичков. Таким образом, на обучение 16 человек предприятию потребуется 24000 рублей.

Расходы по выплате дополнительных бонусов, учитывая количество работающих в соответствии с требованиями сотрудников, за один месяц предположительно составят 123000 рублей. Затраты в общем итоге по данной части проекта составят 213000 рублей (таблица 2.8).

Таблица 2.8 - Затраты связанные с реализацией первой части проекта

|

Наименование затрат |

Сумма, рублей |

|

Обучение по программе «Техника эффективных продаж» |

24000 |

|

Расходы по выплате дополнительных бонусов |

123000 |

|

Итого |

147000 |

В магазинах сети, в которые будет, внедряется проект, план по выручкам на 2017 года составил 118351 тыс. руб. В случае перевыполнения плана эта сумма предположительно вырастет до показателя 136103 тыс. руб.

Отсюда следует вывод, что эффект данной части проекта будет равен 15% от общей выручки. Рассмотрим, как изменятся показатели деятельности предприятия за счет предоставления скидки.

Таблица 2.9 - Изменение выручки за счет предоставления скидки

|

Показатель |

До мероприятия |

После мероприятия |

Абсолютное отклонение |

Относительное отклонение |

|

Число клиентов в день с покупкой свыше 50 тыс.р., ед. |

0,7 |

2,3 |

1,6 |

328,57 |

|

Средняя сумма покупки, тыс.р. |

50 |

50 |

0 |

100 |

|

Скидка, % |

0 |

10% |

0,1 |

0 |

|

Сумма покупки со скидкой, тыс.р. |

50 |

45 |

-5 |

90 |

|

Выручка в день, тыс.р. |

50 |

103,5 |

53,5 |

207 |

|

Годовая выручка, тыс.р. |

18250 |

37777,5 |

19527,5 |

207 |

Для расчета данной таблицы использовались данные касающиеся только оптовых клиентов, исходя из этого, в среднем в день обслуживался один такой клиент. При введении скидочной системы данный показатель вырос на 228,57% и составил 2,3 ед. в день, что привело к росту годовой выручки с 18250 тыс. руб. до 37777,5 тыс. руб.

Для определения экономической эффективности и рентабельности инвестиций во внедрение автоматизированной системы управления взаимоотношениями с дистрибьюторами в ООО «ВИСТрейд», необходимо, прежде всего:

-оценить затраты, связанные с такой автоматизацией;

-определить источники и размер прогнозируемого экономического эффекта;

-определить рентабельность инвестиций в данную систему (РИ).

Объем инвестиций в систему складывается из сумм стоимости лицензии (внедрения), программного обеспечения, обучения, доработок и аппаратных средств. В нашем случае она составит 64000 (табл. 2.10).

Таблица 2.10 - Стоимость решения, связанного с внедрением автоматизированной системы управления взаимоотношениями с дистрибьюторами

|

Затраты |

Стоимость, тыс. руб. |

|

Стоимость лицензии (внедрения) |

129 |

|

Программное обеспечение |

20,4 |

|

Обучение специалистов |

6,5 |

|

Стоимость аппаратных средств |

122 |

|

Итого |

278 |

Для установки CRM-системы нового оборудования в ООО «ВИСТрейд» не потребуется и удастся обойтись только модернизацией (Upgrade).

Для оценки экономической эффективности внедрения CRM – системы проанализируем работу отдела продаж до ее внедрения и потенциальные возможности работы с использованием системы (табл. 2.11).

Таблица 2.11 - Источники экономического эффекта после внедрения программы

|

Показатели |

До CRM |

После CRM |

|

Количество менеджеров по продажам |

5 |

16 |

|

Количество дистрибьюторов (год) |

74 |

110 |

|

Количество дистрибьюторов, обслуживаемых одним менеджером по продажам |

15 |

7 |

|

Требования к квалификации персонала |

Высокие |

Высокие |

|

Потери клиентов, с которыми менеджер или сотрудники других подразделений компании забыли вовремя связаться |

36 |

5 |

|

Сумма продаж тыс. руб./год |

118351 |

130186 |

|

Возможность получения оперативного отчета о продажах |

нет |

есть |

|

Возможность внедрения ISO |

нет |

есть |

|

Взаимозаменяемость менеджеров |

нет |

есть |

|

Вероятность удержания дистрибьюторов |

50% |

80% |

|

Потери из-за невозможности дистрибьютора вовремя связаться с компанией |

нет |

нет |

|

Возможность отсечения «плохих» и «холодных» дистрибьюторов |

- |

100% |

|

Увеличение количества «вторичных продаж» |

30% |

63% |

Из таблицы 2.11 видно, что в результате внедрения CRM системы, за счет сокращения временных затрат на обслуживание дистрибьюторов, в результате автоматизации появляется возможность увеличить объем продаж на 50%.

Рассчитаем эффект от внедрения CRM-системы:

Ээффект= (В1-В0)*Пд – З,

где В0 – выручка до внедрения системы;

В1– выручка после внедрения системы;

Пд - процент доходности операции;

З – затраты на реализацию.

Э эффект = (130186 – 118351) * 0,125 –287 = 1192,37 тыс. руб.

Таблица 2.12 - Общая эффективность предложенных мероприятий

|

Мероприятие |

Затраты |

Эффект |

|

Внедрение скидочной системы |

- |

19527,5 тыс. руб. |

|

Внедрение бонусной системы сотрудников |

147 тыс. руб. |

17752,65 тыс. руб. |

|

Внедрение приложения «MicrosoftDynamicsTM CRM 3.0» |

278 тыс. руб. |

1192,37 тыс. руб. |

|

Итого |

425 тыс. руб. |

38472,52 тыс. руб. |

Итог таблицы 2.12 показывает, что реализация мероприятий по стимулированию сбыта, выгодна для предприятия.

Произведем расчет показателей эффективности реализации инвестиционного проекта, результаты оформим в таблице 2.13.

В таблице 2.14 представим расчет денежных потоков на основании таблицы 2.13.

Таблица 2.13 - Денежные потоки от проекта

|

Денежный поток |

2017 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|

Чистый денежный поток |

-425 |

2383,0 |

2823,7 |

3292,8 |

3791,6 |

4321,9 |

4885,3 |

5483,6 |

6118,7 |

6792,5 |

7507,1 |

|

Накопленный денежный поток |

-425 |

1958,0 |

4781,7 |

8074,5 |

11866,1 |

16188,0 |

21073,3 |

26556,9 |

32675,6 |

39468,1 |

46975,2 |

|

Дисконтированный денежный поток |

-425 |

2166,3 |

2333,7 |

2473,9 |

2589,7 |

2683,6 |

2757,6 |

2814,0 |

2854,4 |

2880,7 |

2894,3 |

|

NPV |

-425 |

1741,3 |

4075,0 |

6548,9 |

9138,6 |

11822,2 |

14579,8 |

17393,8 |

20248,2 |

23128,9 |

26023,2 |

Таблица 2.14 - Оценка основных показателей проекта

|

Показатель |

шт |

2019 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

Выручка с НДС |

тыс. руб. |

38472,5 |

40396,1 |

42416,0 |

44536,8 |

46763,6 |

49101,8 |

51556,9 |

54134,7 |

56841,4 |

59683,5 |

|

Затраты по закупке товара |

тыс. руб. |

23083,5 |

24237,7 |

25449,6 |

26722,1 |

28058,2 |

29461,1 |

30934,1 |

32480,8 |

34104,9 |

35810,1 |

|

Фонд оплаты труда |

тыс. руб. |

7200,0 |

7344,0 |

7490,9 |

7640,7 |

7793,5 |

7949,4 |

8108,4 |

8270,5 |

8435,9 |

8604,7 |

|

Отчисления от ФОТ (страховые взносы) |

тыс. руб. |

2160,0 |

2203,2 |

2247,3 |

2292,2 |

2338,1 |

2384,8 |

2432,5 |

2481,2 |

2530,8 |

2581,4 |

|

Прочие расходы, в т.ч. |

тыс. руб. |

1337,7 |

1363,8 |

1390,5 |

1418,0 |

1446,2 |

1475,1 |

1504,8 |

1535,4 |

1566,8 |

1599,2 |

|

Мотивация персонала |

тыс. руб. |

120,0 |

120,0 |

120,0 |

120,0 |

120,0 |

120,0 |

120,0 |

120,0 |

120,0 |

120,0 |

|

Реклама |

тыс. руб. |

1154,2 |

1177,3 |

1200,8 |

1224,8 |

1249,3 |

1274,3 |

1299,8 |

1325,8 |

1352,3 |

1379,3 |

|

Организация мероприятий |

тыс. руб. |

22,5 |

23,0 |

23,4 |

23,9 |

24,4 |

24,8 |

25,3 |

25,8 |

26,4 |

26,9 |

|

Услуги связи |

тыс. руб. |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

|

Э/энергия, отопление, др. коммунальные платежи |

тыс. руб. |

21,0 |

22,1 |

23,2 |

24,3 |

25,5 |

26,8 |

28,1 |

29,5 |

31,0 |

32,6 |

|

Коммерческие расходы |

тыс. руб. |

15,0 |

16,5 |

18,2 |

20,0 |

22,0 |

24,2 |

26,6 |

29,2 |

32,2 |

35,4 |

|

Себестоимость продаж |

тыс. руб. |

33781,2 |

35148,6 |

36578,2 |

38072,9 |

39635,9 |

41270,4 |

42979,8 |

44767,9 |

46638,4 |

48595,4 |

|

Прибыль) до налогообложения |

тыс. руб. |

38472,5 |

40396,1 |

42416,0 |

44536,8 |

46763,6 |

49101,8 |

51556,9 |

54134,7 |

56841,4 |

59683,5 |

|

Налог по УСН (6%) |

тыс. руб. |

2308,4 |

2423,8 |

2545,0 |

2672,2 |

2805,8 |

2946,1 |

3093,4 |

3248,1 |

3410,5 |

3581,0 |

|

Чистая прибыль (12-13) |

тыс. руб. |

2383,0 |

2823,7 |

3292,8 |

3791,6 |

4321,9 |

4885,3 |

5483,6 |

6118,7 |

6792,5 |

7507,1 |

|

Налоги в бюджет нарастающим итогом |

4468,4 |

9095,3 |

13887,5 |

18852,0 |

23995,8 |

29326,7 |

34852,7 |

40581,9 |

46523,2 |

52685,6 |

С помощью индекса доходности инвестиционного проекта можно рассчитать объем прибыли на единицу затрат.

Где PI — индекс доходности;

NPV (Net Present Value) – чистый дисконтированный доход;

IC (Invest Capital) – первоначальный затраченный инвестиционный капитал.

PI = 26023,2/425=61,23

Если PI > 1, то рентабельность проекта положительная. При PI = 1, проект не будет приносить ни прибыли, ни убытков.

В российской практике формула коэффициента рентабельности инвестиций, по сути рентабельность инвестиционной деятельности компании в целом, имеет вид:

ROI = Сумма положительных ДДП/Сумма отрицательных ДДП

Формула расчета коэффициента рентабельности инвестиций

ROI= 26448,2/425=62,2

ARR=NP/I

NP-среднее значение чистой прибыли;

I-инвестиционные вложения в проект.

ARR= 4740/425=11,2

Внутренняя норма прибыли показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

Формула расчета внутренней нормы прибыли инвестиционного проекта

где: CF– денежный поток, который создается объектом инвестиций;

IRR – внутренняя норма прибыли;

CF0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF0 = IC).

В данном случае IRR=579% (расчет получен при помощи встроенного сервиса Excel).

На основании таблицы 2.14 видно, что денежные потоки распределились следующим образом:

PV1 = 2383,0/(1+0,1)= 2166,3 тыс. руб.

PV2 = 2823,7/(1+0,1)^2=2333,7 тыс. руб.

Аналогично рассчитываются прочие потоки.

Определим период, по истечении которого инвестиция окупается.

Сумма дисконтированных доходов за 1 год: 2166,3 тыс. руб., что больше размера инвестиции равного 425 тыс. руб.

Соответственно, проект окупится в период до 1 года. Если предположить, что приток денежных средств поступает равномерно в течении всего периода, то можно вычислить остаток от первого года

Остаток = (1 - (2166,3 - 425)/2166,3) = 0,19 года.

DPP = 0,19 г.

Заключение

Инвестиционный проект представляет собой экономический или социальный проект, которые основывается на инвестициях Кроме того, инвестиционный проект можно определить в качестве обоснования экономической целесообразности, сроков и объема производимых инвестиций в тот или иной объект.

Инвестиционные объекты бывают самыми различными и могут отличаться между собой по самым различным критериям (срок реализации, доходность, объем вложений, масштабы, социальный эффект и т. д.).

Жизненный цикл инвестиционного проекта представляет собой последовательную серию фаз, характеризующую весь период существования проекта.

Деление этого периода на фазы обусловлено необходимостью более эффективного контроля за развитием инвестиционного проекта с момента его разработки вплоть до полной его ликвидации.

Каждая фаза жизненного цикла инвестиционного проекта делится на более мелкие составляющие (стадии, этапы) cо своими целями, методами и механизмами реализации.

В соответствии с проведенным анализом финансово-хозяйственной деятельности предприятия видно, что инвестиционная привлекательность предприятия высокая, предприятие является финансово-устойчивым, обладает достаточным размером собственных средств, чтобы вести инвестиционную деятельность и не привлекать для этого заемный капитал.

В результате разработке положений о дополнительных бонусах за профессиональное мастерство произойдет увеличение выручки. Использование подобного стимулирования сотрудников, которые непосредственно занимаются реализацией продукции, произойдет увеличение числа довольных покупателей, которые в следующий раз обязательно придут именно на это предприятие, что естественно способствует формированию благоприятного имиджа фирмы.

В результате внедрения скидочных мероприятий предприятие сможет привлечь новых дистрибьюторов и удержать уже имеющихся.

В результате внедрения программного комплекса компания сможет улучшить обслуживание покупателей и привлечь новых покупателей.

По результатам расчетов, которые были приведены нами, все проведенные мероприятия разработанного проекта выгодны не только организации, а также и его сотрудникам, и при этом ведут к положительному экономическому эффекту.

Список использованных источников информации

I. Учебники, учебные пособия, монографии

- Абрамов С.И. Инвестирование. – М.: Центр экономики и маркетинга, 2015. – 440 с.

- Блех Ю., Гетце У. Инвестиционные расчеты: модели и методы оценки инвестиционных проектов / Пер. с нем. – Калининград: «Янтарный сказ», 2016. – 335 с.

- Бригхем Ю., Гапенски Л.Финансовый менеджмент. Полный курс. – СПб.: «Экономическая школа», 2014. – 1045 с.

- Виханский, О.С. Стратегическое управление : учебник. - 8-е изд., перераб. и доп. - М.: Гардарика, 2016.

- Волкогонова, О.Д., Зуб, А.Т. Стратегический менеджмент: учебник. - М.: Форум: Инфра-М, 2013.

- Гаврилова А.Н. Финансовый менеджмент: учеб. Пособие/ А.Н. Гаврилова, Е.Ф Сысоева, А.И. Барановов, Г.Г. Чигарев. – 2-е изд. – М.: КНОРУС, 2016.- 336 с.

- Гапоненко А.Л. Системы управления: Учебник /А. Л. Гапоненко, А. П. Панкрухин. - М.: Омега-Л, 2015.- 466 с.

- Гиляровская Л.Т., Ендовицкий Д.А. Финансово-инвестиционный анализ и аудит коммерческих организаций. Воронеж: Изд-во ВГУ, 2012. -256с.

- Грачева М.В. Анализ проектных рисков. – М.: ЗАО «Финстатинформ», 2014. – 265с.

- Грей, Клиффорд Ф. Управление проектами: учебник: пер. с англ. третьего, полн. перераб. изд./ Клиффорд Ф. Грей, Эрик У. Ларсон; [науч. Ред. перевода В. М. Дудников]. – М.: Издательство «Дело и Сервис», 2012. – 528с.

- Дж. Ван Хорн. Основы финансового менеджмента. / Пер. с англ. М.: «Финансы и статистика», 2015. – 1200с.

- Дойль П. Менеджмент. Стратегия и тактика / Пер. с англ. под редакцией Карасевича Т., Вихровой А. - СПб.: Питер, 2013. - 560 с.

- Ефимычев Ю.И. Организационно-экономическое обеспечение активного развития предприятий /Ю. И. Ефимычев, А. В. Жариков; - Н. Новгород: Изд-во Нижегор. госуниверситета, 2014.- 173с.

- Журавлев Ю.В., Балбеков А.И., Артеменко В.Б. Инвестиционная привлекательность предприятия: Научное издание. - Воронеж: ВГТА, 2012.-56с.

- Золотогоров В.Г. Инвестиционное проектирование: Учеб. Пособие. – М.: ИП «Экоперспектива», 2016. – 463 с.

- Инвестиции: учеб./ С.В. Валдайцев, П.П. Воробьев и др. под рред. В.В. Ковалева, В.В. Иванова, В.А. Лялина. – М.: Изд-во Проспект, 2014. – 440с.

- Инвестиционная деятельность и подрядные торги / Плотников А.Н. - М.:НИЦ ИНФРА-М, 2016. - 111 с.

- Инвестиционные проекты в мире социальных систем: Монография / Москвин В.А. - М.: КУРС, НИЦ ИНФРА-М, 2018. - 256 с.

- Колтынюк Б.А. Инвестиционные проекты: Учеб пособие / Б.А. Колтынюк. – 2-е изд., перераб. И доп. – СПб.: Изд-во Михайлова В.А., 2016. – 622 с.

- Колтынюк Б.А. Инвестиционные проекты: Учеб пособие / Б.А. Колтынюк. – 2-е изд., перераб. И доп. – СПб.: Изд-во Михайлова В.А., 2016. – 622 с.

- Крушвиц Л. Инвестиционные расчеты / Пер. с нем. – СПб.: «Питер», 2016. – 322 с.

- Особенности развития проектной деятельности инвестиционно-строительного комплекса: детализация и перспективы: Монография / Соболева Е.А., Луговая В.П., - 2-е изд., (эл.) - М.:МИСИ-МГСУ, 2017. - 163 с.

- Управление инвестиционной деятельностью в регионах Российской Федерации : монография / О.Ф. Быстров, В.Я. Поздняков, В.М. Прудников [и др.]. — М. : ИНФРА?М, 2017. – 360 с.

- Управление проектами. Учебное пособие под ред. И.И. Мазура. – М.: Омега-Л, 6-ое издание. 2014. – 926

- Управление рисками в инновационно-инвестиционной деятельности предприятия / Балдин К.В., Передеряев И.И., Голов Р.С., - 3-е изд. - М.:Дашков и К, 2017. - 418 с.

- Формирование инвестиционного проекта и оценка его эффективности: Учебно-практическое пособие / Алексеев В.Н., Шарков Н.Н. - М.:Дашков и К, 2017. - 176 с.

II. Статьи из периодической печати

- Лебедев П.А. Проектное финансирование: факторы успеха/ Л.А. Лебедев// Консультант. – 2016. - №11. – с. 18 –26.

- Стадниченко А. Ф. Проектное управление как инструмент реализации стратегии развития компании // Молодой ученый. — 2017. — №23. — С. 68-71

- Черникова А. Е. Особенности управления инновационными проектами // Молодой ученый. — 2016. — №24. — С. 256-258

- Бурчакова М. А., Чернова В. А., Киселева М. А. Управление проектом строительства волоконно-оптической линии связи // Молодой ученый. — 2015. — №24. — С. 402-405.

- Ананьева Р. В. Стратегия развития компании // Транспортное дело России. — 2016. — № 8. — С. 61–65.

-

Инвестиционные проекты в мире социальных систем: Монография / Москвин В.А. - М.: КУРС, НИЦ ИНФРА-М, 2018. С. 82 ↑

-

Формирование инвестиционного проекта и оценка его эффективности: Учебно-практическое пособие / Алексеев В.Н., Шарков Н.Н. - М.:Дашков и К, 2017. С. 114 ↑

-

Инвестиционная деятельность и подрядные торги / Плотников А.Н. - М.:НИЦ ИНФРА-М, 2016. С. 65 ↑

-

Управление рисками в инновационно-инвестиционной деятельности предприятия / Балдин К.В., Передеряев И.И., Голов Р.С., - 3-е изд. - М.:Дашков и К, 2017. С. 99 ↑

-

Инвестиционная деятельность и подрядные торги / Плотников А.Н. - М.:НИЦ ИНФРА-М, 2016. С. 66 ↑

-

Управление рисками в инновационно-инвестиционной деятельности предприятия / Балдин К.В., Передеряев И.И., Голов Р.С., - 3-е изд. - М.:Дашков и К, 2017. С. 75 ↑

-

Управление инвестиционной деятельностью в регионах Российской Федерации : монография / О.Ф. Быстров, В.Я. Поздняков, В.М. Прудников [и др.]. — М. : ИНФРА?М, 2017. С. 94-95 ↑

-

Управление инвестиционной деятельностью в регионах Российской Федерации : монография / О.Ф. Быстров, В.Я. Поздняков, В.М. Прудников [и др.]. — М. : ИНФРА?М, 2017. С. 87 ↑

-

Особенности развития проектной деятельности инвестиционно-строительного комплекса: детализация и перспективы: Монография / Соболева Е.А., Луговая В.П., - 2-е изд., (эл.) - М.:МИСИ-МГСУ, 2017. С. 24 ↑

-

Блех Ю., Гетце У. Инвестиционные расчеты: модели и методы оценки инвестиционных проектов / Пер. с нем. – Калининград: «Янтарный сказ», 2016. С. 88 ↑

-

Инвестиции: учеб./ С.В. Валдайцев, П.П. Воробьев и др. под рред. В.В. Ковалева, В.В. Иванова, В.А. Лялина. – М.: Изд-во Проспект, 2014. – 440с. ↑

-

Блех Ю., Гетце У. Инвестиционные расчеты: модели и методы оценки инвестиционных проектов / Пер. с нем. – Калининград: «Янтарный сказ», 2016. – 335 с. ↑

-

Особенности развития проектной деятельности инвестиционно-строительного комплекса: детализация и перспективы: Монография / Соболева Е.А., Луговая В.П., - 2-е изд., (эл.) - М.:МИСИ-МГСУ, 2017. - 163 с. ↑

-

Особенности развития проектной деятельности инвестиционно-строительного комплекса: детализация и перспективы: Монография / Соболева Е.А., Луговая В.П., - 2-е изд., (эл.) - М.:МИСИ-МГСУ, 2017. - 163 с. ↑

-

Формирование инвестиционного проекта и оценка его эффективности: Учебно-практическое пособие / Алексеев В.Н., Шарков Н.Н. - М.:Дашков и К, 2017. - 176 с. ↑

-

Формирование инвестиционного проекта и оценка его эффективности: Учебно-практическое пособие / Алексеев В.Н., Шарков Н.Н. - М.:Дашков и К, 2017. - 176 с. ↑

-

Управление рисками в инновационно-инвестиционной деятельности предприятия / Балдин К.В., Передеряев И.И., Голов Р.С., - 3-е изд. - М.:Дашков и К, 2017. - 418 с. ↑

-

Управление рисками в инновационно-инвестиционной деятельности предприятия / Балдин К.В., Передеряев И.И., Голов Р.С., - 3-е изд. - М.:Дашков и К, 2017. - 418 с. ↑

-

Управление инвестиционной деятельностью в регионах Российской Федерации : монография / О.Ф. Быстров, В.Я. Поздняков, В.М. Прудников [и др.]. — М. : ИНФРА?М, 2017. – 360 с. ↑

-

Методологические рекомендации по оценке эффективности инвестиционных проектов. Рук.авт. Колл. Космосов В.В., Лавшиц В.Н., Шахназаров А.Г. – М.: «Экономика», 2015. – 487 с. ↑

- Процесс построения модели управленческого решения (Понятие «управленческое решение»)

- Процессы принятия решений в организации (Сущность и виды управленческих решений)

- Особенности кадровой стратегии торговых организаций (Определение кадровой стратегии, ее виды и типы)

- Управление распределением прибыли предприятия

- Институт Центрального банка страны, его особенности в странах с развитой экономикой

- Страхование и его роль на финансовом рынке (История развития страхования)

- Сравнительный анализ теорий конкуренций

- Анализ денежных средств предприятия (Понятие, цели, задачи и значение бухгалтерского учета денежных средств)

- Особенности определения доходов и расходов для целей налогообложения прибыли банков

- Административные барьеры входа на российских рынках

- Процессор персонального компьютера. Назначение, функции, классификация процессора.

- Системный подход при анализе потенциала организации (Сущность и содержание системного подхода в корпоративном управлении)