Страхование и его роль на финансовом рынке (Функции страхования)

Содержание:

Введение

Страхование является одной из основных составляющих экономики страны и затрагивает интересы всех слоев населения. Оно выступает эффективным инструментом защиты интересов граждан от возможных рисков, обеспечивая социально-экономическую стабильность в обществе. Вклад страхования, как одного из важнейших секторов экономики, заключается в создании благоприятных условий физическим лицам и коммерческим организациям осуществлять свою деятельность без опасений за возможные риски финансовых потерь. Страховой сектор также является эффективным источником привлечения финансовых ресурсов в экономику, путем размещения капитала, полученного от реализации страховых услуг, в долгосрочные инвестиции.

Переход к рыночным отношениям определили роль и место страхования среди важнейших рычагов экономических отношений. За последние годы внимание многих авторов привлекала тема экономической сущности страхования. В различных экономических трудах можно встретить высказывания авторов относительно экономической сущности и функций страхования, но единого мнения по данному вопросу нет.

Все вышеизложенное определило актуальность темы курсовой работы и ее цель.

Цель курсовой работы – изучение роли страхования в развитии российской экономики.

Для реализации цели необходимо решить ряд задач:

- рассмотреть сущность страхования и его влияние на экономику;

- проанализировать развитие страхования в России;

- выявить особенности страхования в России и его роль в экономике на современном этапе;

- выявить проблемы и перспективы развития страхового рынка в РФ.

Объектом курсовой работы является рынок страховых услуг в России.

Предметом – особенности регулирования страхового рынка со стороны государства.

Методологическую основу работы составляют методы сравнения, анализа, синтеза, статистического и графического анализа.

Информационной базой курсовой работы выступают законодательные и нормативные акты РФ, регулирующие страховой рынок, статистические данные Министерства финансов РФ, Росстата, а также данные Национального агентства финансовых исследований. Использовались публикации периодической печати по теме работы.

Курсовая работа состоит из введения, трех глав, заключения, списка литературы.

Глава 1 Особенности страхового рынка и его развитие в России

1.1 Понятие и сущность страхования

В современных условиях хозяйствования при формировании рыночной экономики в России, все большее значение приобретает страхование как один из инструментов обеспечение устойчивого развития субъектов хозяйствования. При этом возникает необходимость исследования сущности страхования как экономической категории.

Мнения относительно определение сущности страхования различаются между собой у вышеупомянутых ученых, что определяет актуальность темы исследования.

Зародившись стихийно как случайное явление, страхование впоследствии расширило сферу своего влияния и приобрело характер объективной необходимости, как ответ на подсознательное чувство страха перед потерями и желанием защитить себя от их последствий. Страхование изначально порожденное на психологическом уровне стремлением личности к стабильности в жизни, к снижению риска, склонности к максимальному благосостояния, образовав впоследствии постоянные связи между участниками воспроизводственного процесса как осознанную необходимость [23, c. 86].

Стихийные бедствия как правило носят непредсказуемый и случайный характер. Количество пострадавших всегда меньше общего количества предприятий или людей. Это способствовало образованию страховых компаний, создание которых было направлено на распределение расходов между всеми заинтересованными владельцами имущества. При этом доля каждого из собственников зависела от их количества. Длительное время страхование рассматривалось как способ распределения убытков [29, c. 131].

Страхование является одним из важнейших финансовых институтов, способствующих экономическому росту через эффективное управление рисками. В экономической литературе, посвященной страховой деятельности и страхованию, можно встретить различные точки зрения авторов на определение сущности и функций страхования, которые представлены в таблице 1.

Таблица 1

Подходы к определению понятия «страхование»

|

Автор |

Определения понятия «страхование» |

|

С.В. Куликов [12, c. 86] |

«Страхование - это система мероприятий по созданию страховых фондов, предназначенных для полного или частичного возмещения потерь предприятием от непредвиденных обстоятельств (стихийных бедствий, аварий, несчастных случаев, невыполнение обязательств с обанкроченными контрагентами и т.д.) и оказания помощи гражданам (или их семьям) при наступлении страховых случаев – достижение определенного возраста, утраты трудоспособности, смерти и т.д.». |

|

А.Ю. Беляева [2, c. 40] |

«Страхование - вид хозяйственной деятельности на базе солидарности и от платности, целью которого является покрытие будущего ущерба или потребности, обусловленной наступлением случайного и одновременно статистически уловимого события. |

|

О.А. Землячева, А.В. Дроздова [8, c. 215] |

«Страхование - это экономические отношения, при которых страхователь уплатой денежного взноса обеспечивает себе или третьему лицу в случае наступления события, обусловленной договором или законом, сумму выплаты страховщиком, который содержит определенный объем ответственности и для ее обеспечения пополняет и эффективно размещает резервы, осуществляет превентивные мероприятия по уменьшению риска, а в случае необходимости перестраховывает часть последнего» |

|

Г. Умарова [25, c. 63] |

«Экономические отношения - это научная абстракция, не имеющая четких экономических характеристик, прежде всего количественных и качественных. Поэтому страхование - составная часть финансовой системы государства, оно опосредствует движение валового внутреннего продукта в форме фондов финансовых ресурсов» |

|

Г. Халикулова [27, c. 114] |

«Страхование одновременно является средством привлечения денежных ресурсов и способом возмещения убытков. А в рыночной экономике страхование выступает, с одной стороны, как фактор стабилизации экономики, как средство защиты хозяйственной деятельности и благосостояния членов общества, с другой стороны, как вид деятельности, приносящей доход» |

Присущие страхованию перераспределительные отношения в финансовой системе связаны, с одной стороны, с формированием страхового фонда при помощи фиксированных страховых платежей, а с другой - с возмещением потерь от этого участниками страхования. Так как происходит движение денежных средств, страхование входит в финансовую систему государства.

Наиболее содержательно данную категорию рассмотрела З.З. Тепкаева [23, c. 87]. Она отмечает страхования, как экономико-правовое и социальное явление, которое являются:

- институциональной формой экономических отношений по перераспределению национального дохода, накопления, приумножения и расходования средств страхового фонда, строящиеся с учетом солидарности в распределении и перераспределении риска;

- платной системой финансовой компенсации физическим и юридическим лицам в ситуациях, связанных с экономическими убытками, порождаемыми объективными факторами, строится с учетом как вероятности неблагоприятного события, так и ее возможных последствий, а также согласно установленным квалифицированными условиями;

- действенным инструментом реализации социальной политики государства, основой системы социальной защиты населения;

- специфической отраслью, как национальной экономики, так и мирового хозяйства.

Страхование направлено на защиту интересов как физических, так и юридических лиц, а значит его роль с расширением социально-экономических связей в обществе будет усиливаться с каждым днем. Развитие процессов взаимодействия в обществе и экономике приводит к тому, что в страховой сфере регулярно возникают новые страховые продукты или услуги, активно развиваются принципиально новые виды страхования, дающие возможность обеспечить высокую страховую защиту участникам экономических, общественных и социальных связей.

Основная цель развития страхового рынка – всемерное содействие развитию страховой сферы, превращение ее в стратегически значимый сектор государственной экономики. Страхование должно обеспечить как рост экономической стабильности в стране и социальной защищенности ее населения, так и сокращение социальной напряженности вследствие эффективной страховой защиты имущественных интересов физических и юридических лиц, а также привлечение инвестиций в экономику РФ.

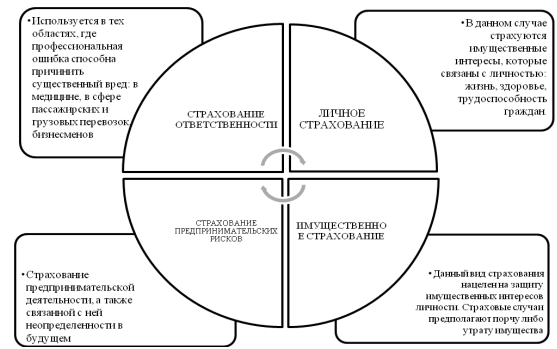

В настоящее время законодательство России предусматривает четыре основных вида страхования (рис. 1).

Рисунок 1 – Виды страхования в России

Есть разные подходы, которые позволяют трактовать экономическую сущность страхового рынка. Институциональный подход определяет страховой рынок в следующих аспектах:

- организационно-правовой, разнообразие функционирующих фирм определяет характеристики рынка (акционерные, взаимные, частные, государственные страховые организации);

- территориальный, разрешает выделять виды структурной организации – местные или региональные, национальный или внутренний, мировой или внешний страховые рынки;

- отраслевой (прямое страхование и перестрахование; рынки личного страхования и имущественного страхования (их видовые сегменты)).

Современное состояние российского рынка страхования характеризуется ростом инвестиционной привлекательности рынка на фоне кризисных явлений прочих инфраструктурных финансовых рынков. Предпосылками такого роста выступает регулярное законодательное обновление новых обязательных видов страхования и модернизация некоторых существующих видов страхования.

1.2 Функции страхования

На наш взгляд, стоит обратить внимание на страхование, как на экономическую группу. С технической стороны, основная задача страхования заключается в формировании страховых взносов (денежных активах) нацеленных на осуществление компенсационных выплат связанных с непредвиденными ситуациями, путем перераспределения риска. В основе перераспределения риска лежит цель снижения финансовой неустойчивости застрахованного, а также сделать случайную потерю управляемой. Страховая компания берет на себя обязательство по возмещению убытка за определенную плату (страховой взнос), и обязуется, через подписания договора страхования, возместить ущерб согласно перечню рисков ранее оговоренных в договоре страхования.

Следует отметить ряд признаков, характеризующих сущность страхования:

- наличие перераспределительных отношений;

- существование вероятности трансгрессии страхового случая и возможности оценки его стоимости;

- объединение в страховое сообщество страхователей и застрахованных;

- существование совместных, а также персональных интересов в страховании;

- пропорциональное распределение убытка между всеми застрахованными;

- существование возможности возврата страховых платежей [15, c. 79];

По своей природе, страхование, являясь одной из важнейших экономических категорий, призванной выполнять ряд функций, таких как [19, c. 302]:

- Рисковая функция – является основной и нацелена на делегирование риска возможных потерь вызванных непредвидимыми обстоятельствами от застрахованного лица к страховой организации. При наступлении неблагоприятных событий возмещение осуществляется в рамках договора страхования из заранее сформированного страхового фонда.

В литературе по данному вопросу можно найти множество публикаций и обсуждений сущности «риска». Авторы, описывая свое видение понятия «риск», в большинстве соглашаются с тем, что он характеризуется возможной потерей или опасностью. Поэтому стоит охарактеризовать его как неопределенность в отношении возможных потерь, в ситуации, в которых мы не уверены, будет ли потеря определенного рода, или нет. Это неопределенность и вероятностный характер наступления риска лежат в основе желаний и потребности человека в страховании.

- Предупредительная функция страхования направлена на снижение возможных рисков за счет использования резервных средств на предупреди- тельные цели и минимизацию последствий насту- пивших убытков, таких как аварии, пожары, наводнения, болезни и другие неблагоприятные события. Мероприятия, направленные на предупреждение страховых событий необходимы не только страховой организации и застрахованному лицу, но и обществу в целом.

- Сберегательная (накопительная) функция страхования ярко проявляется в пенсионном страховании, инвестиционном и накопительном страховании жизни. Основная задача накопительного страхования заключается в возможности застрахованного лица не просто защитить себя от неблагоприятных событий (в рамках страхования жизни), но и накопить путем периодического внесения страховых взносов на договор страхования.

- Соблюдение условий образования и использование страховых фондов (резервов) в страховании, возложено на контрольную функцию. Основная задача контрольной функции заключается в соблюдении законодательных и нормативных актов регламентирующих целевое использование денежных средств. В данном случае речь идет не только о правомерности начисления и производства выплаты осуществляемых в рамках договорных отношений, но и размещение денежных средств в инвестиции.

- За преумножение капитала и финансовое развитие страховой организации отвечает инвестиционная функция. В тенденции становления рыночных отношений, размещение свободных средств, в виде страховых взносов положительно влияет на финансовое благосостояние и инвестиционный потенциал страны. Большинство страховых компаний инвестируют страховые взносы в банковский сектор под привлекательный процент, в фондовый рынок или в недвижимость.

Здесь следует упомянуть о принципах инвестирования денежных средств, которые должны отвечать следующим требованиям:

- диверсификация активов, а именно для обеспечения устойчивости инвестиционного портфеля распределение рисков в разные источники инвестирования.

- ликвидность активов, которая подразумевает быструю оборачиваемость инвестиций в денежные средства;

- возвратность активов, то есть осуществление размещения денежных средств только в максимально надежные предприятия с возвратностью вложенных инвестиций в полном объеме;

- доходность активов, что является одним из основных требований при размещении активов с приемлемым уровнем гарантии его извлечения [16, c. 779].

- Социальная функция страхования направлена защищать имущественные интересы граждан. Данная функция страхования является одной из ключевых и направлена на оказание необходимой социальной помощи на персональном уровне от возможных последствий негативных воздействий окружающей среды. Таким образом, страхование берет на себя финансовые затраты по оплате расходов связанных с наступлением непредвиденного события, что является не только оказанием адресной финансовой помощи, но и обеспечивает душевное спокойствие страхователя.

Помимо вышеупомянутых функций, существуют такие функции в страховании, которые отвечают за минимизацию государственных расходов и постоянность общественного воспроизводства. К таким функциям относятся [28, c. 50]:

- Функция обеспечения сохранности и безопасности имущества предприятий. Страховые компании выступают гарантом финансовой поддержки в бизнесе и жизни человека, тем самым обеспечивая необходимую защиту в отношении наступления вероятностного события. Крупные страховщики могут играть жизненно важную роль в оказании помощи управления рисками фирм, работающих на развивающихся мировых рынках, связанными с их зарубежной деятельностью. Последствия от глобальных потерь могут иметь деструктивные последствия как для коммерческой деятельности в целом, так и лишить средств существования. Учитывая высокий уровень неравенства доходов населения, также крайне необходимо обеспечить защиту растущего среднего класса от падения в нищету. В каждом человеке присутствует страх потери финансового благополучия, материальных ценностей, жизни и здоровья. В этих случаях страхование не может уберечь человека от наступления данных событий, но сможет оказать финансовую помощь.

- Функция генерации финансовых ресурсов. Страховые компании формируют целевые фонды финансовых средств за счет сбора премии путем подписания соглашения о страховании с физическими лицами и организациями. Главной задачей распределения этих ресурсов, бесспорно, заключается в оплате страхователю страхового покрытия вследствие непредвиденных событий. Кроме того, страховые резервы инвестируются, как правило в первую очередь, в муниципальные значимые документы, так как они обладают хорошей ликвидностью, а также банковские депозиты, акции, облигации, и т.д.

Роль страхования неоценима, так как оказывает влияние на развитие экономики путем мобилизации внутренних сбережений и размещение накопленных средств в инвестиции, которые используются в качестве развития промышленности страны, а также оказывает влияние на экономический рост, обеспечивая финансовую стабильность, способствуя развитию торговли и коммерческой деятельности [16, c. 779].

Также немаловажно влияние страхования на развитие общества, которое выступая в качестве институционального инвестора, обеспечивает стабильность функционирования процесса жизнедеятельности граждан. Необходимо выделить тот факт, что при формировании рыночной экономики в государстве активно развивался и институт страхования, перенимая опыт, культуру и практику страхования других стран. Необходимо использовать страхование как инструмент, способствующий устойчивому экономическому росту через поощрение и стимулирование торговли, защищая бизнес от возможных рисков финансовых потерь.

К сожалению, за последнее десятилетие произошло немало событий, которые крайне негативно сказались на экономической составляющей страны. В данном случае речь не только о всевозможных катаклизмах, катастрофах и бедах которые неоднократно потрясали нашу страну, но и крайне нестабильной экономической ситуацией вызванной санкциями в отношении России, введенные западными странами и лихорадкой на валютном рынке, которая, в результате, привела к девальвации рубля. Все эти невзгоды легли на плечи населения, как физических, так и юридических лиц, оставив негативный отпечаток на стабильности и финансовой устойчивости ряда организаций и предприятий реального сектора. В связи с вынужденной оптимизаций затрат вызванной необходимостью экономии средств и банкротство менее финансово устойчивых предприятий, привело к повышению уровня безработицы [8, c. 214].

Государство и общество не остается в стороне и вынуждено принимать меры по защите интересов своих граждан. Для поддержания финансового благополучия, правительство создает финансовые запасы и средства общественного направления за счет результата неотъемлемых платежей (налога) нанимателей в фонд социального страхования (ФСС) и фонд обязательного медицинского страхования (ФОМС) в рамках социальных выплат. С экономической точки зрения, единый социальный налог, который включает в себя отчисления в ФСС и ФОМС, представляет собой механизм создания государственных фондов социального назначения. Эти ресурсы расходуются в соответствии с принятыми нормативами, а именно при наступлении старости нетрудоспособности, при болезнях и иных предустановленных законодательством случаях.

С финансовой точки зрения, данные мероприятия очень важны государству, так как способствуют выполнению общественных обязательств. Это жизненно важно для социальной политики, поскольку она определяет фактическую долю отдельных групп граждан в рамках государства и финансирование важнейших социальных проектов. Именно поэтому бюджетные средства являются важнейшим источником финансирования социальной политики (системы социального обеспечения).

В то же время, возможности государства ограниченны и данными средствами невозможно, в полной мере, покрыть потребности населения в финансовой помощи, да и сумма социальных выплат не настолько велика, чтобы могла в полной мере покрывать потребности получателя. Именно поэтому важно осознавать, что ответственность за сохранность и финансовое благополучие, лежит на самих гражданах.

К сожалению, следует признать, что за последние годы страховой рынок России, собственно как и вся экономика страны, находится в крайне нестабильном состоянии, вызванном затянувшимся кризисом и высокой убыточностью страхового сектора. Но все эти сложности и невзгоды не коем образом не должны сказываться на качестве предоставляемых страховыми организациями услуг. Более того, именно в условиях отсутствия стабильности и финансовой устойчивости, страхование приобретает еще большую значимость в обществе выполняя одну из важнейших своих функций, «социальную».

Глава 2 Проблемы и перспективы страхования в России

2.1 Анализ рынка страхования в РФ

Страховой рынок представляет собой часть финансового рынка, на которой покупаются и продаются страховые продукты. С помощью страхования человек может реализовать одну из главных потребностей – потребность в безопасности. В связи с этим особую актуальность приобретает развитие такого сегмента финансового рынка, как страховой рынок. Все отношения, возникающие между участниками страхового рынка, регулируются ГК РФ и Законом РФ «Об организации страхового дела в Российской Федерации».

Состояние страхового рынка является одним из самых главных показателей финансовой состоятельности страны. Страхование рисков позволяет минимизировать финансовые потери, при наступлении страхового случая. Однако, когда финансовое состояние клиента не позволяет приобрести страховой полис, или он рассматривает его приобретение как сильно затратное, то он отказывается от данного инструмента. Также в мировой практике страховые организации рассматриваются как неотъемлемая часть фондового рынка, на котором они размещают, полученные от клиентов страховые премии, то есть, являются инвесторами. Таким образом, активность и объем денежных средств, оборачивающихся на данном сегменте рынка довольно точно позволяют оценить развитие финансовой системы в целом. Рассмотрим индикаторы, которые характеризуют страховую систему в целом, и благодаря которым мы сможем оценить состояние всего финансового рынка.

Сегодня страховой рынок в Российской Федерации находится в нелегком положении, т.к. темпы прироста взносов сокращаются, убыточность растет (особенно низка рентабельность ОСАГО, рентабельность которого близка к нулю, а в нескольких регионах отрицательна), страховщики испытывают давление со стороны фондовых рынков, колебания курсов валют, кроме того расширение санкций и в целом неблагоприятная экономическая ситуация в стране создают дополнительные преграды для развития данного сегмента финансового рынка.

Улучшение экономической ситуации в стране в последние годы привело к стабилизации страхового рынка Российской Федерации.

Основные показатели страхового рынка, а также их динамика в 2015–2017 годах представлены в таблице 2.

Таблица 2

Основные показатели страхового рынка Российской Федерации в 2015–2017 гг. [31, c. 379]

|

Показатель |

2015 |

Темп прироста, % |

2016 |

Темп прироста, % |

2017 |

Темп прироста, % |

|

Субъекты страхового рынка, шт. |

395 |

-3,4 |

364 |

-7,85 |

309 |

-15,1 |

|

Объем страховых премий, млрд руб. |

1023,82 |

3,65 |

1180,63 |

15,32 |

1278,84 |

8,32 |

|

Объем произведенных страховых выплат, млрд руб. |

509,22 |

7,82 |

505,79 |

-0,67 |

509,72 |

0,78 |

|

Коэффициент выплат, % |

49,74 |

– |

42,84 |

– |

39,86 |

– |

|

Количество заключенных договоров страхования, млн шт. |

143,46 |

-8,79 |

167,8 |

16,97 |

193,11 |

15,08 |

Анализ представленных данных позволяет утверждать, что объем страховых премий и произведенных страховых выплат в Российской Федерации демонстрирует рост. Это связано со стабилизацией экономической ситуации в стране и ростом отдельных сегментов страхового рынка.

Наглядно динамика страховых премий и произведенных выплат представлена на рисунке 2.

Объем собранных страховых премий увеличился за 2017 год на 8,3 % и достиг 1278,8 млрд рублей. Вместе с тем возросли произведенные страховые выплаты на 3,9 млрд рублей, до 509,7 млрд рублей. Стоит отметить, что объем страховых премий увеличивается более быстрыми темпами, чем объем произведенных выплат. Это связано с тем, что основным драйвером роста на рынке страховых услуг выступает страхование жизни, которое привлекает денежные средства в экономику на длительный срок. Данный факт говорит о положительной тенденции для субъектов страхового рынка, так как увеличение страховых премий приводит к росту страховых резервов, что обеспечивает увеличение финансовой устойчивости страховых компаний.

Рисунок 2 – Динамика страховых премий и выплат в 2015–2017 гг. [28, c. 50]

Количество заключенных договоров страхования также увеличивается. Темп прироста заключенных в 2017 году договоров составил 15,1 %.

На протяжении нескольких лет наблюдается уменьшение количества страховщиков на рынке страховых услуг. Это связано с ужесточением требований, предъявляемых к субъектам страхового дела, а также усилением надзора за участниками страхового рынка. В 2017 году продолжилось сокращение количества участников страхового рынка. Общее количество субъектов страхового дела сократилось за год на 15 % и по состоянию на 1.01.2018 г. составило 309.

В таблице 3 представлены данные об изменении количества субъектов страхового рынка в 2015–2017 годах.

Несмотря на уменьшение количества субъектов страхового рынка, наблюдается, как отмечалось выше, рост страховых премий. Данный факт говорит об увеличении концентрации страхового рынка.

Таблица 3

Количество институтов страхового рынка, шт.

|

Наименование институтов финансового рынка |

2015 |

Темп прироста, % |

2016 |

Темп прироста, % |

2017 |

Темп прироста, % |

|

Субъекты страхового дела |

478 |

-15,7 |

364 |

-23,85 |

309 |

-15,1 |

|

в том числе: |

||||||

|

- страховые организации |

334 |

-17,33 |

255 |

-23,65 |

225 |

-11,76 |

|

- национальная перестраховочная компания |

- |

- |

1 |

- |

1 |

0 |

|

- общества взаимного страхования |

10 |

-16,67 |

12 |

20 |

12 |

0 |

|

- страховые брокеры |

134 |

-11,26 |

96 |

-28,36 |

71 |

-26,04 |

По данным Центрального банка Российской Федерации, доля 20 крупнейших страховщиков по собранным за 2017 год премиям составила 79,8 %. В 2016 году данный показатель составил 78,1 %. Доля первых 10 крупнейших страховых компании в 2017 году составила 65,3 % (в 2016 году – 64,6 %). Рейтинг 10 крупнейших страховых компаний в 2017 году представлен в таблице 4.

Таблица 4

Рейтинг 10 крупнейших страховых компаний в 2017 году

|

№ |

Страховая компания |

Объем взносов, млрд руб. |

Доля рынка, % |

|

1 |

СОГАЗ |

158,08 |

12,36 |

|

2 |

СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ |

102,08 |

7,98 |

|

3 |

РЕСО-ГАРАНТИЯ |

89,33 |

6,99 |

|

4 |

ВТБ СТРАХОВАНИЕ |

79,77 |

6,25 |

|

5 |

ИНГОССТРАХ |

79,01 |

6,18 |

|

6 |

РОСГОССТРАХ |

78,84 |

6,17 |

|

7 |

АЛЬФАСТРАХОВАНИЕ |

72,52 |

5,67 |

|

8 |

ВСК |

65,72 |

5,14 |

|

9 |

РОСГОССТРАХ-ЖИЗНЬ |

57,28 |

4,48 |

|

10 |

АЛЬФАСТРАХОВАНИЕЖИЗНЬ |

52,47 |

4,1 |

Рассматривая структуру страхового рынка по видам страхования, можно отметить, что в 2017 году возросла доля страхования жизни, добровольного медицинского страхования, страхования от несчастных случаев и болезней, а также страхования прочего имущества граждан. Динамика отельных сегментов страхового рынка Российской Федерации представлена на рисунке 3.

Рисунок 3 - Динамика сегментов страхового рынка Российской Федерации (взносы) в 2015–2017 гг., млрд. руб.

Наибольший рост в 2017 году продемонстрировало страхование жизни. Объем взносов по страхованию жизни вырос на 115,8 млрд рублей и достиг 331,5 млрд рублей. В результате доля страхования жизни в совокупных взносах увеличилась до 29 % (в 2016 году – 20 %).

Объем взносов по добровольному медицинскому страхованию в 2017 году составил 140,0 млрд рублей. Стоит отметить снижение поступлений по ОСАГО в 2017 году. Страховые взносы сократились на 12,3 млрд рублей, или на 5,2 % за год.

Проанализировав основные показатели страхового рынка Российской Федерации за последние несколько лет, можно выявить следующие тенденции:

1) уменьшение количества субъектов страхового рынка Российской Федерации;

2) увеличение концентрации страхового рынка;

3) рост объема страховых премий.

Говоря о перспективах развития страхового рынка Российской Федерации в последующие годы, можно предположить, что выявленные тенденции сохранятся.

Количество субъектов страхового дела продолжит снижаться, однако не столь быстрыми темпами. Сокращение участников страхового рынка влечет как положительные, так и отрицательные последствия. Безусловно, данные изменения приводят к стабилизации страхового рынка, повышению его финансовой устойчивости. Однако уменьшение количества страховщиков приводит к еще большей концентрации всего страхового рынка, а она, в свою очередь, – к уменьшению конкуренции на данном рынке, что не способствует улучшению качества предоставляемых услуг.

2.2 Проблемы развития страхования в РФ

В кризисных условиях перед отечественным страхованием появляются новые цели и задачи. На настоящий момент сложности развития российского страхования значительно усилены экономическим кризисом. Сейчас российскому страхованию в первую очередь необходимо гарантировать защиту граждан в социальной сфере, защиту их имущественных интересов, а также обеспечить стабильное развитие экономики вне зависимости от неблагоприятных условий экономической конъюнктуры и различных катастроф [3, c. 40].

Главными проблемами страховых компаний России являются:

- некачественный страховой портфель;

- большие издержки ведения дел;

- растущий риск мошенничества клиентов;

- недостаточная надёжность финансовых инструментов;

- возрастающая убыточность [17, c. 58].

Проблемы развития страхового рынка России в настоящее время привлекают большое внимание. Анализируется движение сбора страховой премии, содержательность страхового рынка, процессы сбора и централизации страхового капитала, интеграция современной рыночной экономики. Также одновременно с существующими появляются и новые процессы, которые предполагают иные методы анализа и обобщения.

На современном этапе страховой рынок в России развивается стабильно и интенсивно, хотя и в не такой мере как в зарубежных странах. Е.П. Луговская, К.Н. Загеева выделяют следующие проблемы:

1. Низкая экономическая стабильность;

2. Недостаточный уровень профессионализма и страхового образования;

3. Отсутствие внутрисистемной целостности;

4. Страховые услуги российского рынка обладает недостаточно высоким уровнем суверенитета [14, c. 62].

Присутствуют и внешне государственные проблемы:

1. Финансовые (недостаточная государственная поддержка, кризисы, отсутствие у страхователей достаточных финансовых средств);

2. Юридические (страховая деятельность не подкреплена достаточным уровнем законодательства, страховой рынок прошёл долгий этап становления, и при этом отсутствовала законодательная база)

3. Политическая (смена политических партий, нестабильность в момент становления и развития);

Важными моментами для страховых компаний в настоящий момент являются сохранение страховых резервов и собственных средств, а также усиление функций государственного и общественного контроля по следующим направлениям:

- увеличение финансовой устойчивости и надежности деятельности субъектов страховой отрасли;

- создание более эффективных способов защиты прав страхователей;

- разработка правовых основ деятельности участников страховой отрасли;

- развитие экономически и социально направленных видов страхования;

- дополнительное предоставление налоговых льгот предпринимателям, которые страхуют сотрудников по ДМС [24, c. 196].

Также для постепенного роста страхования жизни необходимо внесение ряда изменений в законодательные нормы по следующим направлениям: обеспечение законодательных условий для создания современных услуг страхования жизни; увеличение количества инструментов, предназначенных для инвестирования резервов страховщиков жизни; создание системы гарантий по исполнению обязательств долгосрочного страхования жизни организациями.

Нынешнее состояние страхового рынка России не соответствует текущим потребностям сектора экономики. Действия государственных структур не достаточно скоординированы с бизнесом в сфере страхования, в большей степени по причине того, что нет подходов в соответствии с оптимальными методологиями по распределению ответственности.

Сама доля Российской Федерации на мировом рынке страхования тоже довольно незначительна, мы занимаем лишь 31 место в рейтинге национальных рынков страхования. Сейчас мы раскроем причины таких отрицательных тенденций отечественного рынка страхования. Во-первых, это сама неготовность общества к принятию страховых услуг, что можно решить пропагандой страхования среди населения и формированием у людей «страховой культуры». Во-вторых, это значительное количество неточностей и противоречий в законодательстве страхования. С данной проблемой должно бороться Правительство, совершенствуя положения действующего в настоящее время законодательства. В-третьих, значительной проблемой является нехватка достаточно квалифицированных специалистов. В настоящее время нужно соединить теоретическое обучение и практические навыки управления страховыми компаниями, реализацией и продажей страховых услуг. Это поможет повысить профессиональные навыки специалиста, углубиться в практическую составляющую страховой деятельности. Не стоит забывать и о проведении аттестационных экзаменов всех работников страховой организации, а не только руководителей, бухгалтеров и т.д. Еще одной проблемой является почти нерезультативная надзорная деятельность специализированных органов. Контроль над страховым рынком осуществляет Департамент страхового надзора при Центральном банке РФ. Эта система страхового надзора не может обеспечить обширный контроль над деятельностью всех страховщиков, что является значительным минусом. Необходимо усилить государственное регулирование в отношении страховых компаний. Последней, но не наименее важной, причиной является недостаточная платежеспособность населения.

Развитие страхового дела в Российской Федерации возможно только при преодолении кризисных ситуаций в сегменте рынка страхования, санкциями, обесцениванием национальной валюты и другими факторами. А также поиск необходимых мер для увеличения рентабельности страховщиков и стабильности отечественного рынка страхования. Необходимо развивать саму инфраструктуру данного рынка с помощью стимулирования деятельности союзов страховщиков, что обеспечит в дальнейшем саморегулируемость рынка страховых услуг России.

В заключение можно сказать, что, проанализировав проблемы страхового рынка России и потенциал его развития мы делаем вывод о том, что рынок страховых услуг постепенно развивается, несмотря на сложные, как внутренние, так и внешние экономические факторы. Данное развитие идет достаточно «неспешными шагами», но, в конечном счете, ранок страховых услуг достигнет высшей точки своего развития. Этого можно достичь только с помощью Правительства, которое должно нивелировать все сегодняшние отрицательные тенденции на рынке страхования.

Оценка перспектив развития российского страхового рынка, требует выявления его слабых и сильных сторон, возможностей и угроз.

В таблице 5 представлена матрица SWOT-анализа страхового рынка России (составлена на основе экспертного анализа развития страхового рынка РФ рейтинговым агентством «Эксперт РА»).

Таблица 5

Матрица SWOT-анализа страхового рынка России

|

ВОЗМОЖНОСТИ |

УГРОЗЫ |

|

|

Strengths (сильные стороны) |

- Совершенствование розничной инфраструктуры будет содействовать успешному развитию розничного страхового бизнеса; - Увеличение емкости рынка страхования и развитие страхования юридических лиц активирует механизм страхования источников опасных объектов производства; - Развитие банковского страхования позволит создать инновационные страховые продукты, программы и услуги; - Рост инвестиционной привлекательности страховщиков будет способствовать активации инвестиционных ресурсов для совершенствования страхового рынка |

- Негативный эффект, вызванный убытками в страховании корпораций, можно ликвидировать при помощи накопленного в этой сфере определенного «запаса прочности»; - Развитие институтов гарантий и контроля в страховой сфере даст возможность увеличить риск-ориентированную компоненту страховой деятельности и в менеджменте такого рынка |

|

ВОЗМОЖНОСТИ |

УГРОЗЫ |

|

|

Weaknesses (слабые стороны) |

- Низкая эффективность текущей деятельности страховщиков ведет к негативным эффектам в результате инвестирования в инфраструктуру страхового рынка; - Низкая ориентированность на клиентов и неширокий ассортимент страховых услуг и продуктов способны тормозить развитие розничного страхового рынка; - Невысокая рентабельность страхового бизнеса сдерживает развитие рынка по привлечению потенциальных инвесторов |

Может наступить ситуация, когда добровольный спрос ограничивается по причине негативного имиджа страховых организаций, низкой ориентированности на клиентов и инерционности страхового рынка в создании новых страховых продуктов, программ и услуг; - Невысокая надежность страховых организаций с одновременно недостаточным уровнем качества страхового надзора могут поддерживать высокую статистику финансовой несостоятельности страховых компаний; Отсутствие регулирования страховых посредников и высокая зависимость страховых компаний от их непосредственной деятельности будет снижать стабильность функционирования страхового рынка |

Главным фактором развития российского страхового рынка выступает инвестиционное страхование жизни. Данный страховой продукт, сочетающий в себе страхование жизни клиента и финансовый инструмент, дает возможность получить доход. Договор страхования может быть заключен в пользу любого лица (выгодоприобретателя), и при наступлении риска «смерть» страховую выплату получит данное лицо, а не наследники. При этом отсутствует необходимость ожидания вступления в права наследования.

Другим фактором роста розничного страхования, может выступить ипотечное страхование в связи с бурным развитием рынка ипотечного кредитования физических лиц. Причиной этого, является финансовая несостоятельность застройщиков, реорганизация, процессы слияния и поглощения в сфере строительства. Финансовая несостоятельность застройщиков и увеличение обманутых дольщиков привели к запрету на долевое строительство. Поэтому страховые услуги могут развиваться в следующих двух направлениях: в качестве страхования физических лиц, а также в качестве страхования строительных проектов от наступления финансовой несостоятельности застройщика.

Также стоит отметить, что в перспективе продолжиться развитие партнерских страховых продуктов с кредитными организациями, ретейлерами, онлайн-партнерами. В данном случае в среднесрочной перспективе возрастет популярность страхования киберрисков клиентов. Это одно из важнейших направлений, обуславливающих развитие страхования современных технологий: блокчейн, криптовалюты, краудфандинг, платежные сервисы и платформы.

Глава 3 Перспектива развития страхования в структуре российской экономики

Выделим одни из самых ключевых проблем, которые необходимо решить страховому рынку для реализации нового витка развития этого направления в нашей стране:

1. Низкая оценка государственными властями страхования как стратегического звена российской экономики, вследствие чего данное направление бизнеса теряет свою инвестиционную привлекательность и становится невыгодным.

2. Отсутствие и недостаток ряда инвестиционных инструментов для расширения клиентской базы в связи с жестким регулированием отрасли со стороны государства.

3. Введение законодательной властью РФ обязательных видов страхования.

4. Низкое развитие долгосрочного страхования жизни.

5. Отсутствие развитой инфраструктуры рынка страхования и ее высокое несоответствие в регионах России.

Без всякого сомнения, стоит отметить, что данные проблемы требуют скорейшего решения для расширения рынка страховых услуг. Наиболее эффективные предложения необходимо перенять из опыта компаний других капиталистических государств, где рынок страхования наиболее развит: у США и ряда стран западной Европы. Однако не нужно забывать и о перспективах развития этого направления, поскольку существующие проблемы дают большие возможности для продвижения этого рынка в случае их скорейшего решения.

На данном этапе развития экономического кризиса страховой рынок в России ожидают:

- существенное падение платежеспособного спроса на страховые услуги, в том числе сокращение базы обязательного страхования, на развитие которого делают ставку страховщики;

- ухудшение финансового состояния собственников страховых компаний, снижение способности выполнения своих обязательств перед потребителями страховых услуг; усиление тенденции игнорирования интересов страхователей;

- рост недоверия страхователей к страховщикам в силу снижения надежности последних;

- обострение конкурентных противоречий между страховщиками.

Снижение платежеспособного спроса на фоне роста недоверия участников рынка страхования друг к другу привели к сжатию рынка страхования в целом. Как следствие, вслед за сжатием рынка страхования и повышением цен на перестраховочные услуги произошло падение платежного спроса на перестрахование.

Следует согласиться с мнением большинства ученых - экономистов и практиков, что текущая экономическая рецессия вновь обострила проблемы функционирования российского страхового рынка.

Представим основные проблемы отечественного рынка страховых услуг и пути их решения в виде схемы (рис. 4).

В последнее время правительство России приняло ряд важных решений, направленных на преодоление складывающейся негативной тенденции в области страхования:

- обеспечение экономической и психологической безопасности участников рынка;

- создание эффективной защиты имущественных интересов юридических и физических лиц;

- повышение гарантий стабильной и безопасной работы для страховщиков;

- благоприятный налоговый режим.

Рисунок 4 - Проблемы рынка страховых услуг в России и пути их решения [13, c. 129]

При этом страховые компании должны решить главную проблему – привлечение клиентов. В России большая часть населения не воспринимает многие опасности, не осознает риски, поэтому не задумывается о дополнительных финансовых затратах. Дальнейшие перспективы развития страхового рынка во многом зависят от решения именно этой задачи.

Во всех развитых странах страхование является важной отраслью экономики, обеспечивая подавляющую часть инвестиций в ее развитие и освобождая государственные бюджеты от расходов на возмещение убытков от непредвиденных событий. При этом особая роль страхования проявляется в решении социальных проблем общества. Социальные гарантии населению страховщики способны предоставлять наряду с государством.

К наиболее серьезным проблемам страхового рынка относится также введение обязательных видов страхования. В результате обязательное страхование становится способом отчисления и перераспределения финансовых ресурсов в пользу отдельных министерств и ведомств.

В ряде проблем также необходимо выделить невысокую востребованность страхования, что является причиной низкого уровня доходов и финансовой грамотности населения. Данные проблемы предлагается решать следующим образом: развивать специальные страховые услуги, ориентированные на потребителей с невысокими доходами и предусматривающие использование общих принципов предоставления таких страховых услуг, упрощенный порядок заключения договоров, в том числе урегулирования убытков.

Нестабильность финансово-экономической и социально-политической ситуации в стране и отсутствие четкой государственной политики в области страхования также оказывают негативное влияние на состояние страхового рынка. Практически полностью потеряно доверие страхователей к долгосрочному страхованию и страхованию с отсроченными выплатами. К числу факторов, влияющих на развитие страхового рынка, безусловно, относится уровень выплачиваемых возмещений. Чем выше он будет, тем большим становится «авторитет» страховки, как действительно эффективного способа борьбы с потенциальными рисками. Вариант, при котором стоимость услуги невысока, а размер выплат приличный, всегда как минимум заинтересует клиента.

В последние годы страховая отрасль развивалась преимущественно за счет введения новых видов обязательного страхования и привлечения корпоративных страхователей.

Так как население не осознает преимуществ страховой системы, государство ввело несколько обязательных видов страхования.

Одним из них является обязательное медицинское страхование. Оно необходимо в условиях рыночной экономики, привлекает финансовые ресурсы в здравоохранение, так как медицина находится в плачевном состоянии. Полис обеспечивает гарантию и доступность части медицинских услуг, но они не всегда являются качественными. Бесплатной медицина является только формально, за большинство услуг люди платят наличные деньги. Более высокий уровень медицинских услуг в развитых странах обеспечивает понимание населением необходимости добровольного страхования.

В России наряду с обязательным медицинским страхованием существует и добровольное медицинское страхование. Оба вида страхования предоставляют гражданам гарантии получения медицинской помощи путем страхового финансирования. Но добровольное медицинское страхование является не социальным, а коммерческим страхованием и относится к сфере личного страхования. Оно дополняет обязательное медицинское страхование, обеспечивает гражданам возможность получения медицинских услуг, сверх установленных полисом обязательного страхования.

При добровольном медицинском страховании застрахованный может получить те медицинские услуги, которые ему необходимы и за которые он заплатил страховую премию.

Организации, использующие собственные средства на добровольное медицинское страхование своих работников получают налоговые льготы. Поэтому коллективная форма добровольного медицинского страхования получает все более широкое распространение в РФ.

От уровня развития обязательного медицинского страхования зависит потребность в добровольном страховании. При высоком и качественном удовлетворении потребностей людей в медицинских услугах по линии обязательного медицинского страхования, уменьшается спрос на добровольное медицинское страхование. Так как уровень бесплатных медицинских услуг недостаточно высок, то в этом отношении шансы добровольного медицинского страхования очень высоки.

Наибольшую популярность среди населения нашей страны имеет страхование автомобилей. При этом большинство владельцев страхуют свои автомобили, так как это является обязательным. Негативное отношение большинства страхователей к сфере страхования в целом усиливается навязыванием дополнительных услуг. Например, при заключении договора ОСАГО компании вынуждают людей приобрести дополнительное страхование от несчастных случаев, которое увеличивает сумму расхода. В то же время полис добровольного страхования – КАСКО приобретают только 7% автомобилистов, которым данная услуга часто тоже является навязанной при покупке автомобиля в кредит.

Уровень выплачиваемых возмещений является фактором, который влияет на развитие страхового рынка. Чем выше будет данный фактор, тем больше клиентов будет у компании. Казалось бы, если страховщик платит много – это хорошо: компания добросовестно относится к выполнению своих обязательств перед клиентами и ей можно довериться. Но так как количество клиентов и денежных средств у компаний мало, даже самый платежеспособный страховщик при стабильно высоком уровне выплат может разориться.

Люди прибегают к страхованию в надежде получить поддержку именно в трудных жизненных ситуациях и хотят иметь гарантии, что в этот момент страховая компания будет союзником и партнером, а отнюдь не противником. В реальности частыми становятся случаи, когда страховщики не платят страховое возмещение или занижают сумму, поэтому государству следует установить надзор за тарифной политикой компаний.

Очевидно, что для перспективного развития страховой отрасли страховщики должны переориентироваться на интересы страхователей. Необходимо, прежде всего, вернуть доверие общества к страховщикам и повысить уровень страховой культуры населения и социальной значимости страхования.

За весь период формирования страхового рынка в России существовало несколько мнений по его развитию:

- В рыночных условиях страховой рынок сам себя отрегулирует и задействует все ниши для развития, в том числе и на региональном уровне.

- Законодатель и регулятор (ЦБ РФ) определит свои пожелания от страховой отрасли и императивно выстроит в соответствии со своей логикой и политикой развития все составляющие данной отрасли. Отметим, что централизация всегда сопровождается упрощением структуры, укрупнением и уменьшением точек контроля, вытеснением с рынка компаний среднего и малого бизнеса, в пользу монополизации отрасли и, как следствие, уменьшение количества региональных СК. По оценкам некоторых представителей регулятора, вполне достаточно 10-ти страховых компаний в России.

- Стратегия развития согласуется всеми участниками рынка совместно с государством и создает условия для своего развития, консолидируя участников рынка в саморегулируемые организации (СРО).

- В целом, отмечается усиление регулятивной функции государства по отношению ко всем участникам финансового рынка, ужесточается функция контроля. На текущий момент в РФ отсутствует единый орган государственной власти, который отвечает за развитие страховой отрасли. Основные постулаты отмечены в Стратегии развития страховой деятельности до 2020 г., которая утверждена Распоряжением Правительства РФ от 23 июля 2013 г. N1293-р. Стратегия формировалась в условиях растущего рынка в период 2010-2011 гг. в отсутствие санкционных рисков, в благоприятной экономической ситуации для финансовых организаций.

В настоящее время положения Стратегии потеряли свою актуальность, в измененном рынке появились принципиально новые условия, разительным образом повлиявшие на конкурентоспособность участников страхового рынка. Значительно сократилось количество участников страхового рынка. В данном документе не был учтен циклический характер развития экономики промышленно-развитых стран, который характеризуется развитием по спирали, т.е. имеет направление и динамику, включающие спады, подъемы, финансовый кризис, возрождение, подъем, опять спад и т.д.

Нами разработаны предложения по развитию страховой отрасли в РФ:

- Всероссийскому союзу страховщиков доработать Стратегию развития страховой деятельности в Российской Федерации до 2020 года с учетом новых реальностей в экономике, в целом, и, в частности, на страховом рынке.

- При разработке стратегии руководствоваться базовыми подходами к региональной политике на страховом рынке и базовыми принципами системы пропорционального регулирования на основе европейских стандартов применительно к российскому рынку страхования.

- Система пропорционального регулирования подразумевает различные регулятивные требования к компаниям различных размерных классов, максимальное сокращение излишней финансовой нагрузки на средний и малый бизнес в страховании.

- Ориентиром для развития российского страхового рынка может стать система пропорционального регулирования на базе адаптации европейских стандартов Solvency II.

Среди основных задач формирования эффективной системы страхования считаем целесообразным выделить следующие:

– во-первых, создание полноценной нормативно-правовой базы, способствующей развитию страхового рынка страны;

– во-вторых, совершенствование механизма государственного регулирования и надзора за страховой деятельностью;

– в-третьих, развитие форм трансформации сбережений населения в долгосрочные инвестиции с использованием механизма долгосрочного страхования жизни;

– в-четвертых, постепенная интеграция отечественной страховой системы в международный страховой рынок. Однако усиление позиций конкретных игроков на страховом рынке возможно за счет следующих составляющих:

– определения перспективных сегментов рынка и соответствующих каналов продаж;

– усиления клиентоориентированности;

– повышения качества страховых услуг;

– оптимизации структуры расходов, включая совершенствование системы рискменеджмента для получения более полной картины о величине и природе принимаемых рисков.

Развитие отечественного страхования невозможно без высокого качества страховых услуг и страховых взаимоотношений, что предполагает реформирование действующей системы страхования, устранение неэффективных элементов, применение инновационных методов управления всеми составляющими страховых отношений.

Работа страховых компаний по укреплению доверия и сохранения клиентской базы в условиях кризиса должна проводиться одновременно с поддержкой государства, направленной на развитие инфраструктуры российского рынка страхования.

Таким образом, рассмотрев проблемы и перспективы развития российского страхового рынка, подходим к окончательному выводу о том, что российский рынок даже в условиях бушующего экономического кризиса все равно развивается. Государственная власть придает ему огромное значение, изменяя нормативно правовую базу, а также активно участвую в системе юридического регулирования всей страховой деятельности. Из всего этого следует, несмотря на проблемы в развитии страхового рынка, он имеет перспективы на дальнейшее совершенствование.

Также, необходимо отметить, что сфера финансовых услуг на этапе развития, является достаточно динамичной с позиции возможностей внедрения инноваций. Возникновение новых видов финансовых услуг, способов и технологий предоставления финансовых услуг, каналов их продажи, образование новой инновационной инфраструктуры является актуальной проблемой в условиях развития рынка страхования России. По страхованию сформировались в основном консервативные взгляды, но его развитие сопровождалось регулярным внедрением инноваций, что привело к возникновению довольно широкого ассортимента услуг, технологий их реализации, разнообразия финансовых отношений в страховании.

Сущность инноваций в страховой сфере рассматривается как любое сочетание видов деятельности и технологий, способствует расширению сферы их использования, ведет к нужному результату, обеспечивает повышение.

Рекомендуется внедрение следующих видов инноваций в страховой сфере:

- продуктовые инновации, которые предполагают разработку и внедрение новых страховых продуктов, услуг либо изменение в лучшую сторону уже существующих страховых продуктов и услуг;

- технические инновации, которые подразумевают совершенствование способов реализации в деятельности страховых компаний;

- технологические инновации, которые пропагандируют изменения в организации деятельности страховой компании (маркетинговые исследования, новые способы анализа);

- управленческие инновации предполагают внедрение совершенствований, нацеленных на оптимизацию управленческих решений (организационная структура компании, оплата труда персонала и т. д.).

Инновационная активность финансовых организация, в том числе и страховых, играет немаловажную роль в формировании и развитии экономики России. По причине небыстрого внедрения инноваций страхования компаниями, они не всегда выдерживают конкуренцию с иностранными страховыми организациями, которые с каждым годом все плотнее монополизируют рынок страхования.

Инновационность в обслуживании предполагает использование web-интерфейса и ассистанспрограмм. Внедрение web-программ в страховании дает возможность страховым организациям дистанционно обслуживать клиентов. Это ведет к сокращению административных затрат страховой компании и уменьшению времени на заключение договора страхования. Программа интерфейс в страховании, а именно – на рынке страхования жизни способствует дистанционному доступу клиентов к своим накопительным счетам, позволяет вести отслеживание состояния своего счета. Ассистанс программы предполагают консультации и предоставление дополнительных услуг клиентам при возникновении страхового случая.

Имеется целый ряд преимуществ заключения договоров страхования через Интернет. Данный процесс, является упрощенным, оперативным, способствует экономии времени, его отличает простота и универсальность. Но не все виды страховых продуктов можно разместить для продажи, клиенту самому следует разбираться во всех тонкостях и он не может быть полностью ознакомлен со всеми условиями страхового договора. Ключевой проблемой, мешающей развитию страхования через Интернет, выступает довольно слабое обеспечение виртуальных платежных систем. К наиболее инновационным продуктам в сфере имущественного страхования в мире следует отнести следующие: «Pay-as-you-drive», GreenMaker, Vanishing Coverage, No-Show Coverag, Hoosier Daddy Policy и другие. Технология «Pay-as-you-drive» («плати, как ездишь») на рынке страхования даст возможность сократить стоимость КАСКО.

Для дальнейшего успешного развития российского страхового рынка также необходимо:

1. Повышение размерных показателей на базе стимулирования спроса на страховые продукты и услуги и содействия росту страховой грамотности населения и бизнеса; рост емкости страхового рынка России.

2. Изменение структурных диспропорций вследствие сокращения удельного веса обязательных видов страхования в общих взносах и рост эффективности функционирования систем обязательного страхования; развитие национального рынка перестрахования; развитие инфраструктуры страхового рынка России.

3. Рост эффективности деятельности страховых компаний на основе развития конкуренции; совершенствования саморегулирования; оптимизации страхового законодательства; увеличения надежности страхового рынка Российской Федерации.

Предполагаемый рост рынка страхования РФ оказывает положительное воздействие на оценку кредитных профилей страховых компаний, однако в отдельных сегментах не исключается реализация накопившихся рисков, могущих подорвать положительную динамику.

Расширение горизонта инвестирования поддерживает спрос на страхование жизни. Сегмент страхования жизни, остававшийся на периферии внимания страхового рынка, за последние два года совершил качественный скачок. В настоящее время он в центре внимания страховых компаний, Банка России и СМИ. Еще несколько лет назад казалось невероятным, что в ближайшей перспективе доля премий по страхованию жизни в России может приблизиться к 50 %. По базовому прогнозу, уже в 2022 г. данный показатель предположительно составит около 45 % от общей суммы страховых премий.

Таким образом, можно отметить, что отличие страхования от других видов предпринимательской деятельности проявляется в особенностях реализации страховых услуг. А также формировании и размещении финансовых ресурсов, организационной структуры, стратегии развития. Именно эти различия нужно совершенствовать и применять инновации для эффективного функционирования страхового рынка. Кроме того, рекомендуется активное использование положительного зарубежного опыта в развитии рынка страхования.

Подводя итог, еще раз следует подчеркнуть, что развитие страхового рынка РФ будет осуществляться в следующих направлениях: совершенствование законодательной базы рынка страхования, использование положительного зарубежного опыта развитых стран в практической деятельности российских страховых компаний, внедрение инноваций в страховую деятельность.

Заключение

Страховой рынок представляет собой общественно- экономическое пространство, в котором функционируют субъекты страховых отношений (подразумевается независимость субъектов рыночных отношений, их партнерство, основанное на равенстве, касающееся купли-продажи страховой услуги, сформированную систему горизонтальных и вертикальных связей, конкуренцию).

Реформирование рыночной экономики России привели к конкретным изменениям места и роли страхования в системе мер, которые является главенствующими в обеспечении безопасности хозяйствующих субъектов, российского государства и его населения. Формирование российского страхового рынка является одной из значимых задач экономического реформирования страны. Решение способно во многом гарантировать непрерывность социального воспроизводства.

Обратив внимание на динамику и развитие российского страхового рынка, можно его охарактеризовать как перспективным и динамично развивающимся. Естественным явлением является отрицательное влияние на рынок экономических кризисов и политической нестабильности. На современном этапе развития вопросы страхового рынка, проблемы являются приоритетным для государства, поскольку страхование является необходимостью на сегодняшний день. Мы живем в нестабильное время и страхование являться необходимой защитой.

В текущих условиях схема развития российского страхования, сочетающая два вида страхования: обязательное и вмененное, имеет определённые границы. В будущем роль обязательного страхования в развитии отечественного страхового рынка должна иметь тенденцию к снижению, но это вовсе не означает, что в текущий момент следует отказаться от его новых обязательных видов. К примеру, определённые виды страхования ответственности - это именно тот случай, где обязательное страхование полностью соответствует текущим условиям. В дальнейшем необходимы реформы обязательного страхования для повышения эффективности. Вмененное, по причине большей гибкости, является более надежным способом обеспечения защиты интересов третьих лиц сравнительно с законодательно регламентируемым обязательным страхованием. Замена лицензирования и сертификации продукции вмененным страхованием также поможет решить задачу улучшения качества работ и услуг. Следовательно, в настоящий момент востребовано сочетание двух видов страхования: обязательного и добровольного, с постепенным замещением первого вида вторым в дальнейшем, так как в современных условиях возможно расширение спектра оказываемых страховых услуг во всех отраслях страхования. Мировой опыт свидетельствует о том, что государственная практика обязывания к страхованию довольно широко распространена и действует до момента, когда институты по защите прав потребителей примут данную практику на себя.

Список литературы

- Закон Российской Федерации от 27.11.1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» (ред. от 26.07.2017) // Консультант-Плюс

- Беляева, А.Ю. Страховой рынок РФ: тенденции развития / А.Ю. Беляева // Новая наука: От идеи к результату. - 2017. - № 1-1. - С. 40-42.

- Васильева, Д.О. Страховой рынок российской федерации: основные проблемы и пути их решения / Д.О. Васильева, О.Г. Блажевич // Вестник Науки и Творчества. - 2017. - № 1 (13). - С. 39-46.

- Грива, Ю.С. Влияние санкций на страховой рынок России / Ю.С. Грива, А.А. Погребняк // Экономика и социум. - 2017. - № 3 (34). - С. 486-490.

- Елистратова, А.А. Анализ рынка страхования в условиях кризисных явлений / А.А. Елистратова // Учет, анализ и аудит: проблемы теории и практики. - 2015. - № 14. - С. 53-56.

- Ермоченко, А.Г. Перспективные виды страхования на рынке России / А.Г. Ермоченко // Экономика и социум. - 2015. - № 1-3 (14). - С. 73-82.

- Жигас, М.Г. Перспективы развития страхования в условиях кризиса в экономике / М.Г. Жигас // Baikal Research Journal. - 2015.- Т. 6. - № 1. - С. 1.

- Землячева, О.А. Страховой рынок и его структура / О.А. Землячева, Д.А. Покатаева // Science Time. - 2016. - № 5 (29). С- . 214-219.

- Землячева, О.А. Сущность и значение страховой деятельности, ее функции и классификация / О.А. Землячева, А.В. Дроздова // Science Time. - 2016. - № 5 (29). - С. 220-225.

- Ильина, А.А. Страховой рынок РФ / А.А. Ильина // Новая наука: От идеи к результату. - 2017. - № 1-1. - С. 74-76.

- Корнилова, О.Ю. Российский рынок страховых услуг в условиях глобализации мирового хозяйства / О.Ю. Корнилова // Экономика и управление: проблемы, решения. - 2016. - Т. 2. - № 1. - С. 80-83.

- Куликов, С.В. Экономическая сущность страхования в контексте современных финансов / С.В. Куликов // В сборнике: Проблемы экономической науки и практики сборник научных трудов. Новосибирск, - 2016. - С. 85-92.

- Логвинова, И.Ю. Рынок страховых услуг Российской Федерации: современное состояние и проблемы его развития / И.Ю. Логинова // Новая наука: От идеи к результату. - 2016. - № 2-1. - С. 128-130.

- Луговская, Е.П. Страховой рынок РФ: проблемы и перспективы / Е.П. Луговская, К.Н. Загеева // Студенческий вестник. - 2017. - № 3-2 (3). - С. 61-63.

- Маркарян, Т.А. Страховой рынок в России: итоги 2016 года, основные тенденции и прогнозы / Т.А. Маркарян, Т.В. Муравьева, О.А. Вопросы современной науки и практики. Университет им. В.И. Вернадского. - 2017. - № 1 (63). - С. 78-84.

- Павлова, А.Г. Актуальность страхования в России / А.Г. Павлова, Е.И. Васильченко // Экономика и социум. - 2017. - № 2 (33). - С. 778-781.

- Подколзина, И.М. Страховой рынок на современном этапе: актуальные риски и угрозы / И.М. Подколзина // Экономический анализ: теория и практика. - 2016. - № 7 (454). - С. 57-64.

- Самарина, М.В. Страховой рынок России: реалии и перспективы развития / М.В. Самарина // Экономика и управление: проблемы, решения. - 2016. - Т. 2. - № 1. - С. 97-100.

- Самусенко, А.В. Страховой рынок России и перспективы его развития / А.В. Самусенко // Научно-методический электронный журнал Концепт. - 2017. - Т. 39. - С. 301-305.

- Старова, О.В. Страховой рынок: проблемы и перспективы / О.В. Старова, Н.Б. Чернышева // Актуальные направления научных исследований: от теории к практике. - 2016. - № 2-2 (8). - С. 223-225.

- Сулейманова, З.С. Особенности развития региональных рынков страховых услуг в России / З.С. Сулейманова // Актуальные вопросы современной экономики в глобальном мире. - 2016. - № 5. - С. 443-446.

- Тепкаева, З.З. Страховой рынок России. Современное состояние и перспективы развития / З.З. Тепкаева // Экономические науки. - 2016. - № 141. - С. 51-56.

- Тепкаева, З.З. Экономическая сущность и функции страхования / З.З. Тепкаева // Успехи современной науки. - 2017. - Т. 3. - № 1. - С. 86-89.

- Тлеува, А.В. Страховой рынок: его развитие и тенденции / А.В. Тлеува // Новая наука: Стратегии и векторы развития. - 2016. - № 6-1 (88). - С. 195-199.

- Умарова, Г. Теоретические вопросы развития страхования / Г. Умарова // Вестник современной науки. - 2016. - № 8 (20). - С. 62-64.

- Филиппова, И.А. Страховой рынок Российской Федерации: проблемы и перспективы развития / И.А. Филиппова, Г.Н. Багатеева // Научный альманах. - 2016. - № 12-1 (26). - С. 276-279.

- Халикулова, Г. Развитие страхования: теория и практика / Г. Халикулова // Вестник современной науки. - 2016. - № 3-1 (15). - С. 113-115.

- Ханина, Е.И. Страховой рынок как составная часть финансового рынка в России / Е.И. Ханина // Актуальные проблемы и перспективы развития экономики: российский и зарубежный опыт. - 2017. - № 10. - С. 49-51.

- Хузиахметова, Р.Ф. Cтраховой бизнес и страхование: сущность, отличие понятий и развитие в России / Р.Ф. Хузиахметова // NovaInfo.Ru. - 2016. - Т. 2. - № 45. - С. 131-144.

- Черногузова, Т.Н. Тенденции развития и основные проблемы страхового рынка Калининградской области / Т.Н. ЧЕрногузова // Страховое дело. - 2015. - № 1 (262). - С. 24-30.

- Яковлева, В.А. Основные направления развития продуктов на страховых рынках: российский и зарубежный опыт / В.А. Яковлева, М.В. Васильева // Современные научные исследования и инновации. - 2017. - № 1 (69). - С. 379-382.

- Понятие юридических лиц

- Ответственность за нарушение договорных обязательств (ПОНЯТИЕ ГРАЖДАНСКО - ПРАВОВОЙ ОТВЕТСТВЕННОСТИ И ЕЕ ХАРАКТЕРИСТИКА)

- Контроль за профессиональной деятельностью нотариуса (Профессиональный контроль)

- Финансы акционерных обществ (Финансовые аспекты создания АО)

- Особенности управления организациями в современных условиях и пути его совершенствования (Ресурсы используемые организациями (предприятиями))

- Коммерческая деятельность как категория рыночной экономики: содержание, цели, формирование (Организационно-правовые формы субъектов коммерческой деятельности)

- Американская модель менеджмента (Факторы, оказавшие влияние на формирование американской модели менеджмента)

- КОММЕРЧЕСКИЕ РИСКИ И СПОСОБЫ ИХ СНИЖЕНИЯ

- История развития товароведения. Содержательные контуры товароведения как науки в обувной промышленности(ОКВЭД 15.20)»

- Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами (на примере ООО «ЕТС»)

- ГЛОБАЛЬНЫЕ СТРАТЕГИИ КОНКУРЕНЦИИ ОРГАНИЗАЦИИ

- Риски экономической интеграции национальных экономик в единую международную систему (Валютные интервенции как инструмент монетарной политики государства)