Страхование и его государственное регулирование ( Краткая характеристика развития страхования )

Содержание:

Введение

Актуальность темы. Изменения, происходящие в государстве, заставляют страховой рынок находить пути повышения устойчивости и укрепления позиций его субъектов. Сложившаяся ситуация такова, что только совместные усилия участников страхового рынка позволят обеспечить его динамическое развитие, а, следовательно, и развитие экономики страны, и предоставление надежных финансовых гарантий страхователям. Для реализации возможностей, которые имеет страховой рынок России, необходимы благоприятные макроэкономические и правовые условия, а также активная государственная поддержка страховой отрасли.

Таким образом, актуальность данной работы обусловлена значимостью страхового рынка в России и необходимости поиска путей повышения его развития в концепции совершенствование системы регулирования, что обеспечит динамическое развитие экономики страны, и предоставит надежные гарантии страхователям. Соответственно объектом изучения выступают участники страхового рынка, а предметом - система государственного регулирования страхового рынка в России.

Объектом исследования выступает страховой рынок.

Предметом исследования выступает страхование на финансовом рынке.

Целью работы является изучение системы регулирования страхового рынка в России.

Для реализации поставленной цели необходимо решить следующие задачи:

- рассмотреть значение, сущность страхования и рынка страховых услуг;

- выявить основные направления совершенствования системы регулирования страхового рынка.

- рассмотреть направления государственного регулирования страховой деятельности и специфику органов страхового надзора в России.

Для решения поставленных задач использованы такие методы как изучение, обобщение, расчетно-аналитический метод.

Теоретическими и методологическими основами исследования выступают труды зарубежных и отечественных авторов, таких как М.А. Вахрушина, А.И. Алексеева, Ламбен Ж.-Ж., Крупский А.Ю. и т.д.

Структура курсовой работы предполагает введение, две главы, заключение, список литературы.

Глава 1.Понятие, сущность страхования и значение рынка страховых услуг

1.1.Краткая характеристика развития страхования

Процесс, родственный страхованию появился еще в античные времена. Рабовладельческие общества создавали соглашения, в которых риск ущерба имуществу распределялся среди нескольких заинтересованных лиц. Мореплаватели заключали соглашения о распределении убытков среди купцов, которые могли возникнуть при кораблекрушении или иных морских опасностей. Особенностью такого вида страхования было отсутствие страховых взносов. Все убытки, понесенные потерпевшим, распределялись среди заинтересованных лиц, которые участвовали в соглашении [1].

В дальнейшем страховые отношения строятся из регулярных взносов, которые уплачиваются участниками соглашений и дает толчок к созданию денежного фонда на возмещение убытка. Таким образом, произошел переход от разделения убытков среди участников, на аккумулирование фона страхования. Данные системы существовали параллельно достаточно долгое время, до момента перехода на уже полноценную систему страхования имущества.

Говоря о России, стоит отметить, что развитие рынка страхования проходило медленно и вплоть до конца 18 века риски покрывались только компаниями из заграницы. Первым страховым обществом страхования от огня было страховое общество в городе Риге. Открытие состоялось в 1765 году, и на тот момент было единственным страховым обществом в Российской империи. Созданный в 1786 году манифест запрещал страхование домов и фабрик иностранными банками, во вред Государственному Заемному Банку [2]. Страхование было ограничено определенными рисками: страховались только каменные дома и фабрики, а также страховая сумма не могла превышать 75% стоимости объекта.

В 1798 году была сделана попытка создать государственную систему страхования, отраженной в уставах столиц, при которой можно было бы страховать недвижимое имущество. Однако идея не была успешной, не получила развития, что привело к массовому крушению принципов государственного страхования [3].

Вторым этапом Российского страхования можно считать начало страхового рынка, основанного на частных акционерных компаниях. В 1827 году было создано “Первое Российское от огня страховое общество”, которое имело право на страховые операции в ближайшие 20 лет, и было освобождено от уплаты налогов. Благодаря успеху данного сообщества уже в 1835 году появляется “Второе Российское общество от огня”, а в 1846 году - общество “Саламандра”. Регулирование данных сообществ происходило высшими должностными лицами страны, которые по совместительству занимали должность соучредителей обществ. Тарифы страхования устанавливались на всей территории государства, и не допускались любые изменения, а также передачу страхования имущества в другие места, нерегулируемые государством. Стоит отметить, что второй этап становления страхования в стране состоит из замены абсолютной монополией государства, на частичную, с ограниченным сроком существования. Такой вид страхования был упразднен в 1847 году.

К третьему этапу страхования относится зарождение национального рынка страхования в царской России. Страховой рынок создавался под воздействием отмены крепостного права, а также развитием промышленности и перехода от натурального хозяйства к денежным. На данном этапе возникают новые акционерные общества, которые начинают конкурировать между собой. Отсутствие монопольных прав привело к росту количества страховых компаний, что дало возможность создания объединений, с целью не допуска на рынок иностранных конкурентов, а также помогло создать единые правила работы. Съезд акционеров обществ заключил соглашение об установлении единого тарифа страховых премий от 1874 года, основываясь на общей таблице тарифов. Соглашение по тарифам вступило в силу в 1875 году и имело название страхового синдиката. Особенностью данного объединения хотелось бы отметить появление синдиката до первых промышленных и банковских объединений.

Устойчивости на рынке также способствовало создание общества взаимного страхования. С1863 года по 1865 год было создано тринадцать таких обществ. Благодаря этому в 19 веке рынок страхования страны состоял из акционерных обществ и взаимных страховых компаний. С 1875 года страховое дело набирает обороты в связи с резким повышением страховых премий, что приводит к открытию еще 32 страховых обществ.

С 1909 года создается Всероссийский союз обществ взаимного страхования, который включает в себя 83 страховых общества. Согласно договору союза, страховые компании обязаны оказывать взаимопомощь во время превышения годичного сбора, при убытках от пожара. В этом же году был принят устав “Российского Союза Обществ взаимного от огня страхования”. С 1917 года союз уже насчитывает 124 страховых общества.

Четвертым этапом развития страхования в стране можно считать создание устава, указанного ранее.

С принятием этого Устава начинается четвертый этап развития страхования в России. Данный этап обособлен возникновением новых видов взаимного страхования фабрикантов и землевладельцев.

Помимо страхования недвижимости и имущества, союзом страховщиков введен новый вид страхования коллективное страхование несчастных случаев работников фабрик и заводов.

Также новое законодательство предписывало обязательное страхование сельских построек, которые находятся в “крестьянской оседлости”. Страхование осуществлялось на особых условиях, но не должно было превышать 75% стоимости строений.

Особенно хочется отметить отмену в 1855 году запрета на деятельность заграничных страховых компаний на территории России, что привело к открытию в Санкт-Петербурге страхового общества из США “Нью-Йорк”. Так же в 1889 году появились страховые общества “Урбен” и “Эквитебл”. Такие сообщества специализировались только на договорах личного страхования населения.

Начиная с 1905 года, появляется страхование жизни, для вкладчиков в государственные сберегательные кассы. К началу 20 века страхование складывалось из российских и иностранных страховых обществ, вплоть до гражданской войны 1918-1920 годов.

В годы гражданской войны деньги практически полностью потеряли свою ценность, как накопительные средства, так и в форме платежного оборота, что было связано с нормированным распределением продуктов и натурализации экономических отношений. При таких условиях государственное страхование имущества в декабре 1920 года потеряло ценность и смысл существования. Вместо страхования выделялась государственная помощь пострадавшим от стихийных бедствий.

Восстановление государственного имущественного страхования произошло 6 октября 1921 года Советом Народных Комиссаров при принятии Декрета “О государственном имущественном страховании” [4].

Данный декрет включал в себя добровольное государственное страхование с переходом на обязательное имущественное страхование, но уже после укрепления института страхования в стране. Обязанности государственного страхования было передано на Главное управление госстрахованием (Госстрах РСФСР). Локально страхование проводилось исполкомами.

Удачным можно назвать период с 1926 года по 1932 год, когда государственное страхование развивалось высокими темпами. Видами страхования на тот момент были [7]:

- обязательное страхование имущества;

- добровольное страхование животных;

- добровольное страхование домашнего имущества;

- добровольное страхование сельскохозяйственных

строений и культур.

Особым этапом можно считать принятие в 1940 году закона “Об обязательном окладном страховании”, в котором были отражены правила государственного имущественного страхования. Именно этот закон позволил определить принципы такого страхования на долгие годы вперед [3]. К 1940 году произошел значительный рост экономики сельского хозяйства. Эти изменения были учтены в новом законе, что дало рост уровня обеспечения страхования сельскохозяйственных культур и животных, как в колхозах, так и в личном хозяйстве. Параллельно с этим произошло снижение страховых тарифов. Объем страхования был расширен за счет: пожаров, ударов молний, ураганов, землетрясений и других несчастных случаев, способных нанести урон имуществу.

Во время Великой Отечественной Войны все средства государственного страхования были направлены на военные нужды. Восстановление страхования произошло уже только после присоединения новых территорий к СССР, где развивались страховые общества.

После войны государственное страхование принимало новые виды и новую страховую ответственность. С 1946 года приняты меры по повышению роли страхования скота, с целью стимулирования восстановления животноводства в стране [5]. В 1956 году произошло изменение в обязательном страховании личной собственности граждан, которое перешло в разряд добровольного.

С 1969 года вводятся новые правила страхования домашнего имущества, а также транспорта, который принадлежит гражданам. Произошло расширение ответственности по уже заключенным договорам, а также были снижены тарифы.

1.2. Понятие и значение страхования

Согласно закону РФ от 27.11.1992 N 4015-1 (ред. От 23.04.2018) «Об организации страхового дела в Российской Федерации» следует значение таких понятий, как страхование и страховое дело.

Страхование - отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков [1]

Страховая деятельность (страховое дело) - сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров по оказанию услуг, связанных со страхованием, с перестрахованием страховщиков [1].

Страховая отрасль выполняет ряд важнейших для российского общества и экономики функций, таких как [20]:

- защита финансовых организаций и граждан общества от воздействия неблагополучных условий в результате возложения на себя рисков страхователей, объединяя их в так называемые «рисковые пулы», управления данными рисками, а также частичной их передачи на финансовые рынки и перестрахование;

- долгосрочные заимствования денежных средств для экономики Российской Федерации, в результате объединения объемного количества активов в управлении для осуществления выплат в будущем времени. Страховые организации согласны выполнять обязательства по долгосрочным инвестициям, не смотря на длительные временные рамки наступления убытков;

- совершенствование развития финансовых рынков России проведением инвестирования денежных средств в ценные бумаги, в результате чего осуществляется тесная связь между рынками, а заемщикам и вкладчикам предоставляются быстро реализуемые активы;

- осуществление важнейшей роли в посредничестве и перераспределении денежных средств между активами с разными по длительности сроками, до их погашения, путем перевода долгосрочных накоплений в ценные бумаги. Диверсифицированная база клиентов может осуществлять распределение инвестиций по долгосрочным активам, что является основной возможностью для финансирования организаций имеющих длинный финансовый цикл;

- предоставление стабильности финансовой отрасли. Если сравнивать страхование с моделями других финансовых отраслей, страхование является источником финансовой стабильности (Исключение составляют компании, занимающиеся андеррайтингом на основе движения денежных средств, принимая на себя повышенные инвестиционные риски);

- предоставление механизма перераспределения

благосостояния и обеспечения социальной защиты и стабильности, например в сфере обязательного медицинского страхования, путем привязки страховых премий к уровню дохода, в сфере обязательного страхования жилых помещений от рисков стихийных бедствий путем использования обобщенных территориальных тарифов, а также в обязательном страховании гражданской ответственности;

- предоставление механизма передачи рисков от

государственного бюджета через принятие на себя рисков, исторически покрываемых государством, покрытие которых могут обеспечить частные компании. Такие риски включают

сельскохозяйственные риски, ответственность работников государственной службы, риски, которые связаны с объектами, которые принадлежат или находятся в собственности у государства, риски, связанные со стихийными бедствиями, когда страховые организации способны покрывать первые волны убытков;

- осуществление важных задач для развития

экономической отрасли. К таким задачам могут относиться пополнения государственного бюджета путем обложения налогом средств от страховых доходов, а также создание стабильных рабочих мест для граждан.

Экономическая сущность страхования состоит в создании страховых фондов за счет взносов большого количества, заинтересованных в данном виде услуг, которые предназначены для последующих выплат в случае возникновения страхового случая. Поскольку возможный ущерб носит вероятностный характер, то происходит перераспределение страхового фонда, как в пространстве, так и во времени. Можно сказать, что возмещение ущерба у пострадавших лиц происходит за счёт взносов всех, кто участвовал в формировании этих страховых фондов.

Как все экономические отрасли, страховая отрасль основывает свою сущность через соответствующие функции. Можно выделить следующие функции:

- рисковая функция. Данная функция состоит в страховой защите средств от различного рода рисков;

- инвестиционная функция. Сущность этой функции заключается в финансировании экономики за счет временно свободных средств страховых резервов;

- сберегательная функция. Данная функция необходима для обеспечения накоплений страховых сумм, определенных договором страхования;

- предупредительная функция страхования состоит в том, что за счёт части средств страхового фонда финансируются мероприятия по уменьшению страхового риска.

1.3. Структура страхового рынка. Уровни государственного регулирования страхования

Современный страховой рынок включает в себя сложную систему, включая различных участников.

Государственное регулирование распространяется на страховщиков, страховых посредников и субъекты, обслуживающих страховую деятельность.

Страховщики делятся на: общества взаимного страхования, осуществляющие страхование имущественных интересов членов общества на взаимной основе путем объединения в обществе взаимного страхования необходимых для этого средств страховые организации; перестраховочные организации, занимающихся деятельностью по страхованию одним лицом имущественных интересов [1].

К страховым посредникам относятся:

- брокеры;

- маклеры;

- агенты.

Страховыми брокерами являются юридические лица или постоянно проживающие на территории Российской Федерации и зарегистрированные в установленном законодательством Российской Федерации в качестве индивидуальных предпринимателей физические лица, осуществляющие деятельность на основании договора об оказании услуг страхового брокера по совершению юридических и иных действий по заключению, изменению, распоряжению и исполнению договоров страхования от имени и за счет страхователей или страховщиков. Страховщик при заключении со страховым брокером договора об оказании услуг страхового брокера определяет перечень оказываемых страховым брокером услуг, его права, обязанности, порядок исполнения договора, срок его действия, стоимость услуг (размер вознаграждения страхового брокера), порядок взаиморасчетов, включая порядок и сроки перечисления страховщику денежных средств, полученных страховым брокером для оплаты договора страхования (перестрахования) (если такая деятельность осуществляется страховым брокером) [1].

Страховыми агентами являются физические лица, в том числе физические лица, зарегистрированные в установленном законодательством Российской Федерации порядке в качестве индивидуальных предпринимателей, или юридические лица, осуществляющие деятельность на основании гражданско-правового договора от имени и за счет страховщика в соответствии с предоставленными им полномочиями. Контроль за деятельностью страховых агентов осуществляет страховщик, в том числе путем проведения проверок их деятельности и предоставляемой ими отчетности об обеспечении сохранности и использовании бланков страховых полисов, сертификатов, об обеспечении сохранности денежных средств, полученных от страхователей, и исполнения иных полномочий [1].

Страховой маклер - это индивидуальный предприниматель или коммерческая фирма, которая осуществляет указание договоров страхования от личного имени, по поручению страховщика. По сути маклер является представителем страховщика, который занимается подбором организаций, которые смогут отвечать требованиям страховщика.

Субъекты, обслуживающие страховую деятельность делятся на финансовую и оценочную. К финансовой деятельности относятся аудиторы, занимающиеся оценкой финансовой достоверности страховых компаний и актуарии, осуществляющие деятельность по расчетам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов. К оценочной деятельности относятся сюрвейеры, выполняющие функцию имущества принимаемого на страхование, независимые эксперты и аварийные комиссары. Независимые эксперты в свою очередь делятся на аджастеров, занимающихся вопросами по урегулированию заявленных претензий страхователя в связи со страховым случаем и диспашеров, которые производят оценку вреда и рассчитывают убыток. Современная рыночная экономика определяет страхование как механизм защиты от непредвиденных потерь и рисков. Страховая защита направлена на отрасли народного хозяйства, создание и обеспечение финансовой устойчивости производства, а также применяется во время чрезвычайных ситуаций и угроз. Страхование обеспечивает сохранение имущества граждан, компаний и государства.

Высокая социально-экономическая значимость страхования заставляет государство пристально следить за исполнением законов предписаний.

Страховой рынок должен быть единой системой и обязательно должен быть подвержен государственному регулированию. На рынке страхования предметом купли-продажи является страховая услуга, что приводит к необходимости регулирования государством особых отношений между потребителями услуги и ее производителями. В связи с этим страхование необходимо рассматривать именно как сферу обмена специфическим товаром на рынке.

Рынок — это система или механизм, который сводит вместе продавцов (поставщиков и производителей товаров и услуг) и потребителей. Особенностью рынка является:

- движение товаров и услуг;

- объединение процессов спроса и предложения.

Если перенести данное определение на страхование, то

получается, что страховой рынок является механизмом, объединяющим страхователей и страховщиков в предоставлении страховых услуг [30].

Особенностью страхового рынка является неоднородность, как страховщиков, так и страхователей, так как страховой рынок крайне обширен и охватывает различные сферы экономики.

Классифицировать страховой рынок можно на несколько критериев:

- стадии страховых отношений;

- формы страхования;

- контингент страхователей;

- наличие накопительной функции;

- виды страховой деятельности;

- степень ограничения конкуренции.

Данная классификация на виды не является окончательной и может быть расширена другими видами.

Отношения, которые возникают во время заключения страхового договора — это взаимоотношения страховщика и страхователя, со всеми правами и обязанностями. Страховщик и страхователь в таких отношениях являются взаимодействующими субъектами трудовых отношений [8].

Согласно законодательству субъектами рынка страхования страны являются:

- Страхователи - лица, желающие застраховать свои интересы.

- Страховщики - поставщики услуг страхования.

- Страховые агенты – посредники в договоре страхования.

- Застрахованные лица.

- Иные лица участвующие в сделке.

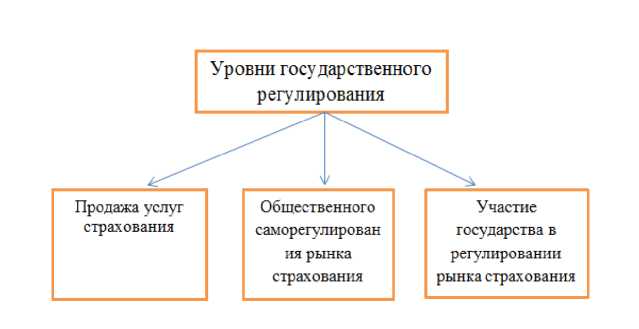

Страховой рынок, который регулируется государством, делится на три уровня (рис.1)

Рисунок 1 - Уровни государственного регулирования

Первый уровень - это продажи услуг страхования. На нем проходит реализация договорных отношений страхования, а также заключение и исполнение договоров. Все участники рынка находятся на данном уровне, в котором они индивидуально само регулируют рынок страхования [9].

Второй уровень - это уровень общественного саморегулирования рынка страхования. На данном этапе взаимоотношения проходят как среди всех субъектов первого уровня, так и участников рынка перестрахования.

Под саморегулированием понимается самостоятельная и инициативная деятельность, которая осуществляется субъектами предпринимательской или профессиональной деятельности и содержанием которой является разработка и установление стандартов и правил указанной деятельности, а также контроль за соблюдением требований указанных стандартов и правил.

Саморегулируемые организации субъектов страхового дела - это некоммерческие организации, создаваемые в целях регулирования и контроля соответствующей сферы страховой деятельности, включенные в реестр саморегулируемых организаций субъектов страхового дела и объединяющие на условиях членства субъектов страхового дела соответствующей сферы страховой деятельности (страхование, перестрахование, взаимное страхование [1].

Саморегулируемая организация разрабатывает и утверждает стандарты и правила предпринимательской или профессиональной деятельности, под которыми понимаются требования к осуществлению предпринимательской или профессиональной деятельности, обязательные для выполнения всеми членами саморегулируемой организации. Федеральными законами могут устанавливаться иные требования, стандарты и правила, а также особенности содержания, разработки и установления стандартов и правил саморегулируемых организаций [10].

6 декабря 2016 года, Банк России включил Всероссийский союз страховщиков (ВВС) в единые реестр саморегулируемых организаций (СРО) в сфере финансового рынка, в результате чего союз стал единой СРО на страховом рынке.

Саморегулируемая организация обязана разработать и утвердить следующие внутренние стандарты:

- порядок проведения саморегулируемой организацией проверок соблюдения ее членами требований законодательства Российской Федерации, нормативных актах Банка России, базовых стандартов, внутренних стандартов и иных внутренних документов саморегулируемой организации;

- условия членства в саморегулируемой организации, в том числе размер или порядок расчета, а также порядок уплаты вступительного взноса и членских взносов;

- система мер воздействия и порядок их применения за несоблюдение членами саморегулируемой организации требований базовых стандартов, внутренних стандартов и иных внутренних документов саморегулируемой организации.

- саморегулируемая организация вправе по собственной инициативе разработать и утвердить иные внутренние стандарты, необходимые ей для реализации целей и задач;

- наряду с требованиям, установленными базовыми стандартами, внутренние стандарты могут устанавливать дополнительные требования. Требования, установленные внутренними стандартами, не могут противоречить базовым стандартам.

Третий уровень - участие государства в регулировании рынка страхования. Все субъекты рынка страхования и их отношения начинают регулироваться государством, в лице органа страхового надзора. Так, одним из ярких примеров данного уровня, является установление требований к размерам минимального уставного капитала страховых компаний. Согласно статье 25 Закона РФ от 27.11.1992 N 4015-1 (ред. от 26.07.2017) “Об организации страхового дела в Российской Федерации”, сумма размера минимального уставного капитала зависит от деятельности страховой компании:

- минимальная сумма уставного капитала для страховых компаний, занимающихся общим видом страхования (кроме страхования жизни), с 1 января 2017 года составляет 200 млн. рублей;

- для страховых компаний, предоставляющих услуги медицинского страхования (в том числе страхование жизни) - 240 млн. рублей;

- перестраховочные компании должны иметь уставной капитал 480 млн. рублей [1].

Изучая рынок страхования необходимо определить его особенности в вопросах спроса и предложения страховых услуг. Спрос на страховом рынке, а также участие в рынке страхования в момент заключения договора ограничен только дееспособностью и правоспособностью страхователей. Стимулирование спроса проходит благодаря предписанию закона и нормативных актов, в которых отражены обязательные и обязательно-добровольные страхования.

С точки зрения экономического понятия спроса, он ограничен только поступательной способностью страхователей. Прослеживается прямая зависимость - при низких доходах населения и отсутствия денежных ресурсов страхование уходит на последние роли, и напротив высокий доход и благополучная обстановка увеличивает количество страхования. Сложностью является стимулирование спроса на услуги страхования, путем формирования осознанного спроса у населения на данные услуги.

Спросом на страховые услуги управляет:

- объем страхового поля, в том числе количество страхователей и объектов страхования;

- финансовое благополучие возможных страхователей;

- цена иных механизмов управления рисками, в том числе и самострахования;

- размер налоговой ставки на страхование;

- требование закона и нормативных актов, ограничивающих правила страхования;

- инфляция.

Принимая во внимание зависимость страховой защиты от доходов населения можно сделать вывод, что страховой рынок в целом сильнее других зависим от кризисной ситуации в стране, инфляции и снижению потребительской способности граждан.

Предложение на страховом рынке формируют в первую очередь юридические лица, которые получают право на ведение страховой деятельности или государственные лицензии на страхование.

Предложение страхования зависит от конкуренции среди страховщиков, издержек на введения страхового дела и других факторов, которые влияют на экономику страны.

К основным факторам предложения страхования относятся:

- количество фирм занимающихся страхованием;

- комиссионные вознаграждения и нормы расходов на страхование;

- финансовое состояние рынка, размер средств страховщиков;

- емкость страхового рынка;

- строение страхового надзора;

- налогообложение страховых фирм.

Страховые компании создаются, чтобы проводить страховую деятельность, которая регулируется государством, и возможна только при регистрации и получении лицензии. Создавать компании могут как отдельные коммерческие структуры, индивидуальные предприниматели, так и государство. Капиталы страховых компаний укрепляются при присоединении и слиянии страховых компаний. Централизация капитала в России произошла в момент создания страховых групп “Ингосстрах”, “Спасские ворота” и других [12].

Предпосылкой для слияния страхового и банковского капитала можно считать общей категорией финансов, объединения кредита и страховки, а также их общности в вопросах денежных отношений. Сотрудничество взаимовыгодно, так как страховые компании хотят провести интеграцию с банками с целью обеспечения размещения страховых средств. В свою очередь банкам интересно страхование своей деятельности и капиталов.

Благодаря этому современные условия позволяют сращивать банковский и страховой секторы, при помощи слияния капиталов, а также совместных продаж продуктов банка и страхования.

Глава 2. Направления государственного регулирования страховой деятельности и специфика органов страхового надзора

2.1. Специфика и направления государственного регулирования страховой

Определение специфики и направлений государственного регулирования страховой деятельности необходимо начать с общего определения содержания государственного регулирования экономики.

Государственное регулирование экономики - это система типовых мер законодательного, исполнительного и контролирующего характера, осуществляемых соответствующими правомочными государственными учреждениями и общественными организациями в целях стабилизации и приспособления существующей социально-экономической системы к изменяющимся условиям.

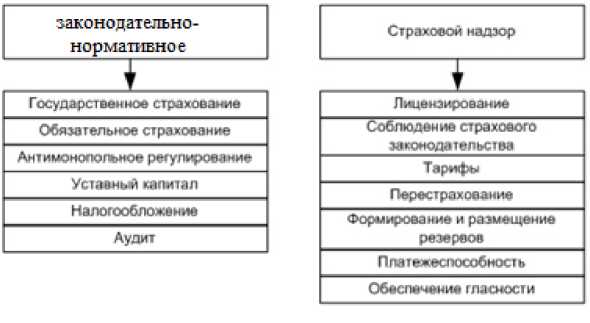

Государственное регулирование страхового рынка РФ может быть представлено следующим образом, представлено на рисунке 2 [11].

Рисунок 2 - Государственное регулирование страхового рынка в России

Из рисунка 2 можно увидеть, что государственное регулирование страхового рынка делится на законодательно - нормативное регулирование и страховой надзор.

- К законодательно-нормативному регулированию относятся следующие факторы: обязательное страхование. Согласно статье 935 об обязательном страховании, законом на указанных в нем лиц может быть наложена обязанность страховать жизнь, здоровье, или имущество других определенных в законе лиц на случай причинения вреда их жизни, здоровью, имуществу, риск своей гражданской ответственности [21];

- государственное страхование. В целях обеспечения социальных интересов граждан и интересов государства законом может быть установлено обязательное государственное страхование жизни, здоровья и имущества государственных служащих определенных категорий. Обязательное государственное страхование осуществляется за счет средств, выделяемых на эти цели из соответствующего бюджета министерствам и иным федеральным органам исполнительной власти (страхователям) [21];

- антимонопольное регулирование. В соответствии с

действующим законодательством предметом антимонопольного регулирования являются предупреждение и пресечение монополистической деятельности и недобросовестной конкуренции. Основные направления этой деятельности: предотвращение

препятствующих конкуренции действий со стороны государственной власти, препятствия злоупотребления хозяйствующим субъектом доминирующего положения, предотвращение ограничивающих конкуренцию соглашений хозяйствующих субъектов, пресечение недобросовестной конкуренции, слежение за экономической концентрацией [22];

- уставной капитал. Минимальный размер уставного капитала устанавливается нормативными актами Центрального Банка Российской Федерации, одобренными комитетом Государственной Думы;

- налогообложение. Политика государства в области налогообложения включает в себя налогообложение самих страховых организаций и учет при исчислении налогооблагаемой базы страховых взносов и страховых выплат [23]. Современное налоговое законодательство устанавливает общий порядок определения налоговой базы и расчета налога на прибыль организаций для всех налогоплательщиков, прибыль которых подлежит налогообложению. Однако специфика деятельности страховщиков обуславливает особенности определения, как доходов, так и расходов, учитываемых ими при расчете налоговой базы по налогу на прибыль организаций [24].

К страховому надзору страховой деятельности относятся следующие факторы [1]:

- лицензирование. Страховой надзор включает в себя лицензирование деятельности субъектов страхового дела и ведение единого государственного реестра субъектов страхового дела, реестра объединений субъектов страхового дела, единого реестра саморегулируемых организаций в сфере финансового рынка;

- соблюдение страхового законодательства.

контроль за соблюдением страхового законодательства, в том числе путем проведения на местах проверок деятельности субъектов страхового дела, и достоверности представляемой ими отчетности, а также за обеспечением страховщиками их финансовой устойчивости и платежеспособности;

- обеспечение гласности. Орган страхового надзора опубликовывает в определенном им печатном органе и (или) размещает на своем официальном сайте в информационно-телекоммуникационной сети “Интернет”;

- платежеспособность. В целях, своевременного выявления рисков неплатежеспособности субъектов страхового дела орган страхового надзора в установленном им порядке осуществляет мониторинг деятельности субъектов страхового дела с применением финансовых показателей (коэффициентов), характеризующих финансовое положение субъектов страхового дела и их устойчивость к внутренним и внешним факторам риска;

- перестрахование. Лицензия на осуществление страхования, перестрахования, взаимного страхования, посреднической деятельности в качестве страхового брокера (далее - лицензия) - специальное разрешение на право осуществления страховой деятельности, предоставленное органом страхового надзора субъекту страхового дела.

К основным документам нормативно-правовой базы страховых услуг в Российской Федерации относятся:

- гражданский кодекс РФ (глава 48 “Страхование”);

- федеральный закон от 27 ноября 1992 г. № 4015-1 “Об организации страхового дела в Российской Федерации”;

- стратегия развития страховой деятельности в Российской Федерации до 2020 года;

- нормативные документы Банка России.

Функции регулятора рынка страховых услуг выполняет Банк России.

Предусмотрена обязанность страховых организаций по введению системы внутреннего контроля, в том числе создание контрольного подразделения - службы внутреннего аудита (либо назначение должностного лица - внутреннего аудитора). К лицу, выполняющему функции руководителя службы внутреннего аудита (внутреннего аудитора) в страховой организации, установлены квалификационные требования [1]. В Стратегии развития предусмотрена необходимость принятии мер по развитию института внутреннего контроля в страховых организациях [13].

За 2015 г. Банк России принял 23 документа по регулированию страхового рынка. В этих документах преобладали два направления регулирования. Во-первых, подготовка к изменениям бухгалтерского учета страховых организаций (в том числе подготовка к переходу на новый план счетов), что направлено на унификацию принципов учета страховых и кредитных организаций.

Второе направление — это регулирование инвестиционной деятельности страховых организаций, что, несомненно, является реакцией регулятора на массовые случаи неплатежеспособности страховых организаций после искажения сведений о составе принадлежащих им активов. С тем, чтобы снизить остроту проблемы, Банк России разработал изменения в Положение о порядке инвестирования средств страховых организаций и собственных средств организаций, предусматривающее изменение лимитов вложений средств страховщиков в различные виды активов, в том числе сокращение минимального размера вложений в недвижимость и ценные бумаги.

Данные ограничения приведут к перемещению денежных средств страховщиков в банковские инструменты, что, с одной стороны, повысит ликвидность портфелей активов страховых организаций, но с другой - отрицательно повлияет на доходность инвестиций и как следствие доходность собственных средств и активов страховых организаций.

Для системы регулирования страхового рынка России которая применяется в данный момент, необходим ряд корректировок и изменений, для соответствия принципам Solvency II, установленными в Европе.

Если придерживаться методологии Solvency II, которая активно используется в Европе, в российской системе страхования необходимы корректировки и изменения по трем направлениям: количественная оценка капитала, качественные требования к отчетности страховых организаций и прозрачность страховой деятельности на рынке [15].

- Количественные требования.

На сегодняшний день в Российской Федерации применяется версия методологии Solvency I, со значительным упрощением. Согласно методологии Solvency I при расчете показателей выплат и премий применяются коэффициенты 23% (для выплат) и 16% (для премий), которые фиксируются регулятором. Данные рассчитываются вне зависимости от объема страховых премий и страховых выплат и не зависят от специфики страхового бизнеса, при этом страховые выплаты рассчитываются в среднем за три года для всех видов страхования. Таким образом, система расчета капитала, используемая на рынке Российской Федерации, оказывается весьма упрощенной, поскольку не уделяется существенного внимания как структуре страхового и инвестиционного портфеля страховой организации, так и учету индивидуального портфеля риска страховой организации.

С целью, определения уровня удовлетворенности российского рынка требованиям методологии Solvency II, было проведено исследование [16] (исследование проводилось на базе северо-западного региона Российской Федерации в 2009 году). По результатам анализа был сделан вывод, что минимальные требования к собственному капиталу, установленные Solvency II, выполняются российскими страховыми организациями более чем в два раза. Но поскольку требуемый достаточный уровень капитала оказался выше собственного фактического капитала страховых организаций России, был сформулирован вывод, капитал российских компаний не является достаточным, чтобы покрыть страховые риски в рамках Solvency II.

- Качественные требования.

При проведении оценки финансовой устойчивости страховых компаний необходимо исходить из ряда показателей. Первым рядом показателей являются показатели финансового состояния региона хозяйствования. На второй ряд приходятся показатели, дающие характеристику отдельным сторонам деятельности страховых организаций. Данные показатели могут предоставляться с одной стороны как твердо установленных нормативов и параметров, несущих рекомендательный характер, так и с другой, основной целью которых является расширение представлений о роде деятельности страховых организаций, произвести их распределений.

- Рыночная прозрачность.

В настоящее время Российский страховой рынок в целом непрозрачен, чему способствует недостаточные требования к раскрытию информации, предусмотренные действующим законодательством. В соответствии с Приказом Минфина РФ от 21.02.1997 № 17 “Об особенностях публикации годовой бухгалтерской отчетности страховыми организациями” страховщики вне зависимости от организационно-правовой формы обязаны публиковать бухгалтерский баланс и отчет о прибылях и убытках.

По итогам исследований проводимых в рамках Solvency II представлена совершенно новая модель, которая формирует выделение трех структурных блоков показателей, необходимых для изучения при контроле деятельности страховых компаний, целью которых является обеспечение их платежеспособности. Необходимо признать, что через некоторое время те или иные показатели, входящие в какой либо блоков могут быть изменены.

Принятие на вооружение Solvency II даст положительный эффект всем участникам страховой деятельности:

- страхователи смогут получить уверенность в том, страховщики повышают необходимость риск-менеджмента и в их распоряжении находится достаточный уровень капитала, который будет способствовать повышению доверия страхователей по отношению к страховым организациям, через минимальные факторы их банкротства;

- в последние года было разработано немалое количество методик риск-менеджмента. Solvency II может способствовать внедрению данных методик в отрасли страховых услуг. В результате внедрения методик риск-менеджмента возрастет уровень управления рисками в отрасли в целом;

- российская экономика в случае успешной реализации проекта Solvency II сможет обеспечить эффективное размещение капитала в отрасли страхования, повысится управляемость и предсказуемость страховой системы.

Указание от 21 апреля 2017 г. N 4356-У “О формах, сроках и порядке составления и предоставления отчетности страховыми организациями и обществами взаимного страхования в центральный банк российской федерации” устанавливает формы, сроки и порядок составления и предоставления отчетности страховыми организациями и обществами взаимного страхования в Банк России.

Отчетность, необходимая для осуществления контроля и надзора в сфере страховой деятельности и статистическая отчетность страховщика составляются и предоставляются по формам, в сроки и порядке в соответствии с приложением 1 и 2 к настоящему Указанию, начиная с отчетного месяца, в котором настоящее Указание вступает в силу.

Страховые организации в течении 45 календарных дней после окончания отчетного периода предоставляют в Банк России следующие формы отчетности: —Бухгалтерский баланс страховой организации”, —Отчет о финансовых результатах страховой организации”, —Отчет об изменениях собственного капитала страховой организации”, —Отчет о потоках денежных средств страховой организации”.

Общества взаимного страхования в течении 45 календарных дней после окончания отчетного года предоставляют в Банк России следующие формы отчетности: —Бухгалтерский баланс общества взаимного страхования”, а также приложения к бухгалтерскому балансу и отчету о целевом использовании средств, —Отчет о финансовых результатах общества взаимного страхования”, —Отчет об изменениях собственного капитала общества взаимного страхования”, —Отчет о потоках денежных средств взаимного страхования” [30].

Таким образом, полноценное внедрение в России принципов контроля количественных и качественных параметров деятельности страховой компании и рыночной прозрачности страховой деятельности являются движением по пути к Solvency II и позволят решить многие системные проблемы страхового рынка.

Страховой надзор за деятельностью страховых компаний осуществляется в целях соблюдения требований законодательства Российской Федерации о страховании, эффективного развития рынка страховых услуг, защиты прав и интересов страхователей, страховщиков, иных заинтересованных лиц и государства.

В настоящий момент страховой рынок полностью подконтролен Центральному банку РФ (Банк России), который определяет не только порядок и правила отчетности, но и векторы развития страхования в целом.

Изменения 2013 года в Законе РФ № 4015-I от 27.11.1992 г. закрепили право осуществлять страховой надзор за Банком России, возложив на него следующие функции:

- по лицензированию - выдача, переоформление, приостановление и прекращение действия лицензии страховых компаний осуществляется на основании решения Центробанка;

- по проверке деятельности страховщиков с точки зрения предоставления объективной отчетности, соблюдения законодательства и сохранения резервных фондов, являющихся залогом их платежеспособности. Все жалобы на незаконные действия страхователи должны направлять Банк России, который по итогам их рассмотрения выносит предписания по факту устранения;

- по контролю участия на российском рынке страхования инвесторов из зарубежных стран, которое может выражаться во внесении средств в уставный капитал, выкуп в них долей и прочее;

- при появлении признаков неплатежеспособности, которые могут быть выражены в задержке страховых выплат, зарплаты сотрудникам, на Центробанк возложена обязанность о назначении временной администрации в целях защитить интересы страхователей и иных кредиторов.

Помимо этого, на Банк России возлагаются задачи в сфере информационного обеспечения граждан и организаций по вопросам, связанным со страхованием, в том числе:

- разъяснение порядка применения норм законодательства о страховании;

- ведение реестров страховщиков и формирование совокупных отчетов;

- информирование о фактах приостановления, возобновления, выдачи и ограничении действия страховых лицензий;

- проведение проверок и осуществления страхового контроля и надзора, а также формирование отчетов о проведенной работе в этом направлении.

В результате возложения на Банк России контроля в сфере страховой отрасли, надзорную функцию выполняют службы Банка России, такие как:

- главная инспекция Банка России;

- служба Банка России по защите прав потребителей и миноритарных акционеров;

- межрегиональные центры компетенции;

- департамент страхового рынка Банка России. ОПраво по осуществлению страхового контроля и надзора возложено на некоммерческие организации, деятельность которых строго регламентирована законодательством. Их правомочия направлены на надзор за страховыми компаниями при заключении отдельных видов договоров, например:

- организация РСА при заключении ОСАГО

- организация НССО при заключении договоров страхования опасных объектов.

2.2.Страховое законодательство Российской Федерации и законодательные инициативы в целях развития страхового рынка

Целью наилучшего регулирования работы страховой отрасли является создание устойчивых условий для надежной работы страхового рынка, так и обеспечение стабильности всей страховой отрасли в целом. В результате этого, анализ и контроль финансового положения отрасли, регулирование ее деятельностью, является наиважнейшей задачей регулирования страховой деятельности

Сегодня в Российской Федерации государственное регулирование текущей деятельности страховщиков направлено, прежде всего, на обеспечение финансовой устойчивости страховой компании, ключевой составляющей которой является ее показатель фактической платежеспособности.

В соответствии со статьей 25 Федерального Закона от 27.11.1992 №4015-1 “Об организации страхового дела в Российской Федерации” для обеспечения платежеспособности страховщики обязаны соблюдать “нормативное соотношение собственных средств и принятых обязательств”. Министерством финансов России разработана методика расчета этих соотношений.

Обязательным условием обеспечения платежеспособности страховых организаций является соблюдение требований к финансовой устойчивости:

- формирование страховых резервов;

- формирование состава и структуры активов, принимаемых для покрытия страховых резервов;

- формирование состава и структуры активов, принимаемых для покрытия собственных средств страховщика;

- соблюдение нормативного соотношения собственных средств страховщика и принятых обязательств - нормативный размер маржи платежеспособности.

Соответствующими документами, направленными на стабилизацию финансового положения страховых организаций и страхового рынка в целом, являются:

- положение ЦБ РФ от 16.11.2016 N 558-П «О правилах формирования страховых резервов по страхованию иному, чем страхование жизни»;

- положение Банка России от 16 ноября 2016 г. № 557- П «О формировании страховых резервов по страхованию жизни”;

- проект Указания Банка России “О порядке инвестирования средств страховых резервов и перечне разрешенных для инвестирования активов” (по состоянию на 27.06.2016);

- указание Банка России от 16 ноября 2014 года № 3445-У «О порядке инвестирования собственных средств (капитала) страховщика и перечне разрешенных для инвестирования активов»;

- указание Банка России от 28 июля 2015 года № 3743- У «О порядке расчета страховой организацией нормативного соотношения собственных средств (капитала) и принятых обязательств».

Несоблюдение этих законов является основанием для принятия соответствующих мер со стороны органа страхового надзора (предписания, приостановления или отзыв лицензии).

Например, в приказе, Указание Банка России от 16.1.2014 №3445-У указаны виды активов, которые страховая компания может принимать для покрытия, как собственных средств, так и средств страховых резервов. Более того, в соответствии с п. 2 ст. ФЗ “Об организации страхового дела в РФ”, страховые резервы и собственные средства страховщика должны быть обеспечены активами, соответствующими требованиями диверсификации, ликвидности, возвратности и доходности. Такими образом, посредством законодательства, страховые надзорные органы стремятся минимизировать возможность неплатежеспособности страховой компании и, следовательно, ее банкротства [15].

В настоящее время на российском финансовом рынке существуют финансовые холдинги, в которые входят и банки, и страховые компании, и профессиональные участники рынка ценных бумаг, а регуляторы деятельности до конкретного времени были у всех разные. Поэтому в России возникла необходимость создания единого подхода в регулировании и в надзоре за всей финансовой системой в целом.

По оценкам экспертов, число стран, принявших решение о создании единого регулятора на финансовых рынках, постоянно растет. Зарубежная практика показывает, что основным движущим мотивом создания единого регулятора является то, что любой регулятор должен следить за рынком, основным стержнем такого регулирующего органа является банковский надзор [17].

24 июля 2013 года в РФ был принят закон №268738 “О мегарегуляторе финансовых рынков”, т.е. закон о создании единой финансовой службы, которая обеспечит контроль за российскими страховыми и инвестиционными компаниями - российский мега регулятор.

Согласно принятому закону с 1 сентября 2013, годя в России начал работу мега регулятор всего финансового рынка, созданный в рамках Банка России. Помимо надзора над коммерческими банками в его функции будет входить контроль над небанковскими финансовыми организациями, включая страховые компании, компании по управлению активами, пенсионные фонды, брокерские компании, микро финансовые организации [18].

Такой проект имеет как положительные черты так и недостатки. Положительным результатом является то, что создание мега регулятора сможет обеспечить высокий контроль прозрачности и качество активов страховых организваций, поскольку на сегодняшний день это является высоким приоритетом для страховой отрасли. Именно низкое качество активов компаний может привести участника финансового рынка к краху. Кроме того, консолидированному надзору будет проще осуществлять контроль над финансовыми группами, куда входят и страховщики. Однако очевидны и минусы: реформирование системы надзора потребует внесения значительного числа изменений как в законодательство по страхованию, так и в законодательные акты по финансовому рынку [17].

Так же в настоящее время регулятором мало внимания уделяется оценкам рисков деятельности страховых компаний. Так, в ближайшее время усилия российского регулятора планируется сконцентрировать именно в этом направлении.

На сегодняшний момент система риск-ориентированного надзора на российском банковском рынке уже в большей степени построена и теперь существует необходимость создания подобной системы и в небанковском секторе. Так российский регулятор страхового рынка планирует выпустить в ближайшем будущем проекты указов по установлению нормативов соотношения рисков и капитала для различных категорий профучастников[17].

В настоящее время большинство законодательных актов, которые направлены на регулирование платежеспособности страховых организаций в Российской Федерации, заимствованы с зарубежных аналогов, рынок Российское страховании существенно отстает от мировых страховых рынков. На сегодняшний день рынок страхования Российской Федерации еще не перешел на тот уровень, когда страховые организации в полной мере могут выступать поручителями стабильности общества, то есть перейти на тот уровень, когда количество страховых выплат будет превышать количество страховых премий. В такой ситуации страховые компании начинают проводить активную инвестиционную политику, переводя полученные страховые премии в доходные ценные бумаги или иные активы для того, чтобы иметь возможность в полной мере отвечать своим обязательствам. Более того, когда в компании достигают данной стадии развития, расчет маржи платежеспособности производится на основе индекса выплат, а не на основе индекса премий [15].

Таким образом, российскому страховому рынку стоит учесть, опыт Европейского Союза при создании системы оценки и регулирования платежеспособности страховых компаний для поддержания сильных и добросовестных страховщиков, а также для постоянного мониторинга и контроля их деятельности.

В марте 2014 года Центральным Банком Российской Федерации было принято решений разделить страховые организации на два типа. К первому типу будут относиться страховые организации, входящие в ТОП-100 по объему страховых премий, контроль за которыми будет осуществляться непосредственно в центральном аппарате Банка России. К второй группе будут относиться все остальные страховые организации, контроль за которыми будет осуществляться в зависимости от территориального расположения страховщиков. В целях надзора за страховыми организациями, относящимися к второй группе, созданы центры компетенции [29].

ЗАКЛЮЧЕНИЕ

В работе была рассмотрена система страхового рынка Российской Федерации, а также основные направления совершенствования системы регулирования страхового рынка. Была подтверждена актуальность данной работы, так как востребованность у людей услуг страхования остается на высоком уровне, а государство играет важнейшую роль в регулировании страхового рынка.

В работе рассмотрены понятия, сущность и виды страхования рынка страховых услуг, рассмотрена система государственного регулирования страховой отрасли. Таким образом, страхование — это отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков. Страховая отрасль находится на этапе стремительного развития и регулируется Центральным Банком Российской Федерации и Федеральным Законом: «О страховании от 27 ноября 1002 года №4015-1 ред. От 26.07.2016 (В соответствии с федеральным законом №157 ФЗ от 31.12.1997 именуется законом «Об организации страхового дела в Российской Федерации».

Проанализирована система государственного регулирования страхового рынка, которая в свою очередь делится на законодательно-нормативное регулирование и страховой надзор. Выделены необходимые требования изменения в системе страхового надзора Российской Федерации с целью перехода на модель оценки платежеспособности страховщика Solvency II, а также рассмотрены положительные воздействия от введения данной модели на страховом рынке.

Проведен анализ страхового законодательства Российской Федерации, рассмотрены законодательные инициативы в целях его развития. Так одной из законодательных инициатив является создание в рамках Банка России «мега регулятора». Помимо надзора над коммерческими банками в его функции будет входить контроль над небанковскими финансовыми организациями, такими как страховые компании, компании по управлению активами, пенсионные фонды, брокерские компании, микро финансовые организации.

Были выявлены основные проблемы системы государственного регулирования и страхования Российской Федерации. Так выделены структурные проблемы и препятствия развития для страхового рынка:

- низкое развитие собственной инфраструктуры продаж;

- андеррайтинг на основе движения денежных средств;

- отсутствие финансовой постоянности и контроля;

- неэффективный бэк-офис и инфраструктура;

- отсутствие необходимой среды и стимулов для развития страхования жизни;

- параллельное существование систем обязательного и добровольного медицинского страхования;

- препятствия, вызванные регулированием со стороны государства.

Одной из важнейших проблем остается мошенничество в страховой отрасли, мошенничество происходит как со стороны страховщиков, так и со стороны страхователей.

Список литературы:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.12.2017)

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 23.04.2018)

- Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 28.03.2017) "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

- Абрамов В.Ю. Страхование: теория и практика. М.: Волтерс Клу-вер. 2017. 512 с.

- Алабян С.С. Страхование / С.С. Алабян, Л.С. Алабян / / Страхование. - 2011. - N 7. - С. 47-52. - Начало. Окончание: N 8. - С. 47-52

- Алиев Б.Х. Страхование: учебник для вузов / Б.Х. Алиев, Ю.М. Махдиева. - М.: ЮНИТИ-ДАНА, 2017. - 415 с.

- Анализ страхового портфеля: пособие для вузов/ Э. И. Крылов, [и др.]. - М.: Финансы и статистика 2011. - 191 с.

- Аронов И.З. Оценка соответствия: новая трактовка личного страхования / И.З. Аронов, А.М. Рыбакова, А.Л. Теркель // Сертификация. - 2011. - N1. - С. 13-16

- Артамонов, А. П. Право перестрахования. В 2 томах (комплект) / А.П. Артамонов, С.В. Дедиков. - М.: Страховая пресса, 2015. - 986 c.

- Арутюнов Ю.А. Страхование: учебное пособие / Ю.А. Арутюнов. - Изд. 2-е, стер. - М.: КноРус, 2016. - 309 с.

- Ахвледиани Ю. Т. Имущественное страхование: учебное пособие / Ю. Т. Ахвледиани. - М.: Изд-во Рос. экон. акад., 2011. - 151 с.

- Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика, 2016. - 304 c.

- Веселовский, М. Я. Страховой сервис / М.Я. Веселовский. - М.: Альфа-М, Инфра-М, 2014. - 288 c.

- Воскресенский В.Ю. Страхование / В.Ю. Воскресенский / / Закон и право. - 2015. - N 2. - С. 106

- Гаврилова С.С. Страхование: учебное пособие / С.С. Гаврилова. - М.: Эксмо, 2011. - 304 с.

- Гвозденко, А. А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2014. - 320 c.

- Годин А.М. Страхование: учебник / А.М. Годин, С.В. Фрумина. - М.: Дашков и К', 2017. - 477 с.

- Голева, Е. В. Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России. Сравнительный анализ / Е.В. Голева. - М.: Проспект, 2015. - 168 c.

- Губенко Н. Страхование / Н. Губенко, Е. Писаревский / / Закон. - 2011. - N4. - С. 3-10

- Князев А.Г. Страхование личности и имущества / А.Г. Князев, Ю.Н. Николаев. - М.: Эксмо, 2011. - 222 с. - (Семейный адвокат)

- Ламбен Ж.-Ж. Страхование: пер. с англ. / Ж.-Ж. Ламбен, Р. Чумпитас, И. Шулинг. - 2-е изд. - СПб. [и др.]: Питер, 2015. - 718 с.

- Лермонтов Ю. Расходы на страхование имущества / Ю. Лермонтов / / Финансовая газета. - 11/ 5/2016. - N19. - С. 7

- Лермонтов Ю.М. О затратах на обязательное и добровольное страхование имущества / Ю.М. Лермонтов / / Налоговый вестник. Общероссийское издание. - 2016. - N 9. - С. 166-171

- Локшина Ю. Имущественный комплекс: [страхование имущества юридических лиц] / Ю. Локшина / / Карьера. - 2016. - N9. - С. 28-31

- Ломакин Г.В. Страхование ответственности субъектов рынка недвижимости при оценке недвижимого имущества для целей налогообложения / Г.В. Ломакин, Г.Н. Макорин / / Страховое дело. - 2016. - N 12. - С. 51-55

- Саркисов С.Э. Личное страхование / С.Э. Саркисов. - М.: Финансы и статистика, 2017. - 94 с.

- Социальное и личное страхование: (опыт страхового рынка ФРГ) / отв. за выпуск Р.Т. Юлдашев. - М.: Анкил, 2011. - 124 с.

- Страхование: учебник / ред. Л.А. Орланюк-Малицкая, ред. С.Ю. Янова. - М.: ЮРАЙТ; Высш. образование, 2011. - 828 с. - (Университеты России)

- Страхование: учебное пособие / А.И. Алексеева, [и др.]. - 2-е изд., перераб. и доп. - М.: КноРус, 2011. - 688 с.

- Страхование: учебное пособие для вузов / ред. М.А. Вахрушина. - М.: Вузовский учебник, 2011. - 462 с.

- Фомичева Л.П. Учет расходов на страхование имущества и работников / Л.П. Фомичева / / Бухгалтерский учет. - 2011. - N 8. - С. 42-46

- Государственная политика в сфере поддержки социально-незащищенных категорий граждан: современное состояние и перспективы совершенствования ( Организационные основы социальной защиты )

- Совершенствование кадрового менеджмента в системе государственной гражданской службы: тенденции и приоритеты.

- Юридическая ответственность ( Противоправность как юридическое выражение опасности )

- Налоговый учет по акцизу ( Порядок учета акциза )

- Технология работы службы телефонных операторов в Гостинице ( Понятие службы телефонных операторов в гостинице )

- Технология работы анимационной деятельности в индустрии гостеприимства.

- Политика развития персонала в системе стратегического управления кадровым направлением деятельности организации (на примере ОАО «Серовский завод ферросплавов»)

- Анализ внешней и внутренней среды организации (Теоретические основы внешней и внутренней среды организации)

- Менеджмент человеческих ресурсов (Теоретические аспекты управления человеческими ресурсами предприятия)

- Понятие безработного. Порядок регистрации безработных граждан и признания их безработными

- Порядок формирования цен на продукцию предприятия ( Формирование цен на продукцию предприятия )

- Сотрудничество России с мировыми финансово-кредитными институтами ( Виды и особенности мировых финансово-кредитных институтов )