Становление и развитие кредитной системы

Содержание:

Введение

В развитии любого государства значительное место занимает кредитная система, которая во многом определяет развитие экономики, рост потенциальных возможностей государства и рост благосостояния его населения.

Вместе с этим само государство должно оказывать влияние на развитие кредитной системы, на ее формирование, деятельность и соответственно размещению на территории государств. Эффективность кредитной системы во многом зависит не только от ее структуры и функций, но и от реального взаимодействия различных кредитно-финансовых институтов, из чего вытекает актуальность выбранной темы.

Современная кредитная система — это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала. Через кредитную систему реализуются сущность и функции кредита.

Финансово-кредитное обеспечение предприятий, организаций и физических лиц осуществляется через кредитную систему. Кредитная система в настоящее время является трехъярусной: основой служит ЦБ, далее выделяются система коммерческих банков (ипотечные, сберегательные и др.) и специализированные кредитно-финансовые институты.Возникновению современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны.

Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны.

Кредит представляет собой движение ссудного капитала.

Вслед за деньгами изобретение кредита является гениальным открытием человечества. Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей.

Предприятие — заёмщик за счет дополнительной стоимости имеет возможность увеличить свои ресурсы, расширить хозяйство, ускорить достижение производственных целей. Граждане, воспользовавшись кредитом, имеют двойной шанс: либо применить способности и полученные дополнительные ресурсы для расширения своего дела, либо ускорить достижение потребительских целей, получить в свое распоряжение такие предметы, ценности, которыми они могли бы владеть лишь в будущем.

Кредиторы, владеющие свободными ресурсами только благодаря их передаче заёмщику имеют возможность получить от него дополнительные денежные средства. Кредит, предоставляемый в денежной форме, представляет собой новые платежные средства.

При всей очевидности той пользы, которую приносит кредит, его воздействие на народное хозяйство оценивается неоднозначно. Зачастую одними специалистами считается, что кредит возникает от бедности, от нехватки имущества и ресурсов, имеющихся в распоряжении субъектов хозяйства. Кредит, по мнению других специалистов, разрушает экономику, поскольку за него надо платить, что подрывает финансовое положение заемщика, приводит к его банкротству. Столь разноплановое понимание воздействия кредита на экономику во многом связано с отсутствием о нем представления. Возникновение кредита следует искать не в сфере производства продуктов для их внутреннего потребления, а в сфере обмена, где владельцы товаров противостоят друг другу как собственники, юридически самостоятельные лица, готовые выступить в экономические отношения. Товарообмен как перемещение товара из рук в руки, обмен услугами являются той почвой, где могут возникнуть и возникают отношения по поводу кредита. Кредитная система представляет собой совокупность кредитных отношений и институтов, организующих эти отношения.

Особенно обращает на себя внимание значительная подверженность российской кредитной системы кризисным явлениям, способным привести к полному разрушению в ней рыночных отношений и потере экономикой страны самостоятельности. Устранение последствий кризисности, таких как дефолт, отток инвестиций, инфляция издержек, падение объема и качества ссудного фонда, обесценивание накоплений, должно базироваться на знании закономерностей становления и дальнейшего развития кредитной системы.

Эффективность кредитной системы во многом зависит не только от ее структуры, но и от размещения банков.

Основной частью кредитной системы выступает банковская система.

Двухуровневая банковская система играет важнейшую роль в обеспечении функционирования народного хозяйства. Осуществляя расчетные, вкладные, кредитные и другие операции, банки выполняют общественно-необходимые функции.

Банковская система РФ представляет собой явление уникальное: по числу банков, уровню приватизации, темпам роста и степени дерегулирования российский банковский сектор заметно превосходит аналогичные показатели не только стран с переходной экономикой, но и подавляющего большинства развивающихся стран.

Банковская система — это одна из важнейших и неотъемлемых структур рыночной экономики. Проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, банки существенно повышают общую эффективность производства, способствуют росту производительности общественного труда. В данной работе рассмотрена современная кредитная система России, её структура, проблемы и перспективы развития.

Актуальность темы определяется тем, что в развитии любой страны значительное место занимает кредитная система, которая во многом определяет развитие экономики, рост потенциальных возможностей и рост благосостояния населения.

Глава 1 Становление кредитной системы

1. Становление кредитной системы

Эволюцию кредитной системы России до развития рыночных отношений можно условно разделить на несколько этапов.

До реформы 1861 г. банковская система России состояла в основном из дворянских банков, предоставляющих кредиты под залог помещичьих имений и драгоценностей. Кредитованием промышленности и торговли занимались банковские фирмы, менялы, ростовщики.

С 1860-х гг. создаются акционерные коммерческие банки, развиваются ипотечные банки. В 1890-е гг. банковская система России имеет следующую структуру: Государственный банк, акционерные коммерческие банки, городские банки (выдавали кредиты под городскую недвижимость). Высока степень концентрации банковского капитала и участие иностранного капитала.

В 1917 г. национализируются частные акционерные банки, в связи с отменой частной собственности на землю ликвидируются ипотечные банки. Сохраняется только кооперация. В 1920 г. создается Народный банк РСФСР, который в 1925 г. в связи с натурализацией хозяйства преобразуется Центральное бюджетно-расчетное управление Наркомфина.

С переходом к новой экономической политике осуществляется воссоздание банковской системы: создаются кооперативные банки, отраслевые специализированные банки, территориальные банки, общества сельхозкредита, общества взаимного кредитования.

В 1927—1930 гг. осуществляется реформирование кредитной системы на принципах централизации и государственной монополизации банковского дела: все операции по краткосрочному кредитованию сосредотачиваются в Госбанке, создаются банки долгосрочных вложений.

С 1987 г. происходит реформирование банковской системы по отраслевому признаку. Создается сеть специализированных банков: Промстройбанк, Сбербанк, Внешэкономбанк, Агропромбанк, Жил-соцбанк.

В 1990—1991 гг. создается двухуровневая банковская система, включающая Центральный банк (Банк России) и сеть коммерческих банков. Получают развитие и специализированные банки (ипотечные, инвестиционные).

Кредитная система в России в условиях становления рыночных отношений развивалась сложно и противоречиво. К началу 1992 г. в Российской Федерации действовало 1414 коммерческих банков, из них 767 были созданы на базе бывших специализированных банков и 646 вновь образованы. Суммарный уставной фонд составил 76,1 млрд руб. Однако основным недостатком новой банковской системы явилось большое число мелких банков — 1037, или 73% общего числа банков, с уставным фондом от 5 до 25 млн руб., в то время как банков с уставным фондом свыше 200 млн руб. насчитывалось 24, или 2% их общего количества.

Характерными негативными сторонами всей банковской системы РФ тех лет были: нехватка квалифицированных кадров; слабая материально-техническая база; отсутствие конкуренции; недоступность услуг для ряда клиентов из-за высокого уровня процента. Мелкие коммерческие банки не могли эффективно организовать обслуживание клиентов и гарантировать сохранность их вкладов. В 1993—1994 гг. продолжался дальнейший рост числа коммерческих банков и других кредитно-финансовых институтов, что было обусловлено расширением масштабов приватизации, развитием рынка ценных бумаг, дальнейшим продвижением рыночных реформ.

К концу 1994 г. в России действовало около 2400 коммерческих банков, более 2000 страховых компаний, большое количество инвестиционных фондов (компаний), одновременно стали создаваться ипотечные банки, негосударственные пенсионные фонды, финансово-строительные компании, частные сберегательные банки и ряд других кредитных учреждений.

Новая структура кредитной системы стала в большей степени отражать потребности рыночного хозяйства, все более приспосабливаться к процессу экономических реформ.

В то же время процесс становления кредитной системы выявил определенные недостатки во всех ее звеньях: продолжали образовываться и существовать мелкие учреждения (банки, страховые компании, инвестиционные фонды), которые из-за слабой финансовой базы не могли справляться с потребностями клиентов; коммерческие банки и другие учреждения в основном проводили краткосрочные кредитные операции, недостаточно инвестируя свои средства в промышленность и другие отрасли.

Многие вновь созданные кредитно-финансовые институты, страховые компании и инвестиционные фонды занимались несвойственной им деятельностью: привлекали вклады населения, выполняя функции коммерческих и сберегательных банков. Ряд инвестиционных фондов, финансовых компаний и банков построили свою деятельность не на подлинной коммерческой основе, а по принципу пирамиды, что вызвало волну банкротств в 1993—1995 гг. Кроме того, высокие ставки на краткосрочные кредиты вели к необоснованному росту прибылей, которые в последующем конвертировались в иностранную валюту, что обесценивало рубль и вело к усилению инфляции. Поэтому многие стороны деятельности банковской системы Российской Федерации нуждаются в дальнейшем совершенствовании.

С середины 1995 г. напряженность в кредитной системе России еще более возросла, что объясняется рядом факторов, и прежде всего введением валютного коридора правительством. Эта мера была призвана обуздать спекулятивные операции коммерческих банков, связанные с переходом рублевой массы в иностранную валюту (доллар и марку), поскольку такие действия способствовали снижению курса рубля и росту инфляции.

Однако валютный коридор ослабил межбанковский кредит, в результате чего ликвидность ряда банков ухудшилась.

В качестве других факторов, способствовавших ухудшению работы коммерческих банков, можно назвать невозврат кредитов в результате ухудшения экономической конъюнктуры в стране, неэффективный банковский менеджмент и маркетинг, плохую оценку банками кредитоспособности заемщиков, ожесточение кредитного регулирования Центрального банка.

В этих обстоятельствах многие банки оказались неликвидными и неплатежеспособными, так как не могли выполнить требования по своим обязательствам. Последствиями такого положения стало лишение их лицензий Центральным банком, а по существу — их банкротство. В результате количество коммерческих банков в Российской Федерации существенно сократилось с 2800 в 1995 г. до 1700.

в 1997 г. не лучшим положение было и в ряде других кредитных институтов. Так называемые инвестиционные фонды, базировавшиеся на приеме ваучеров, оказались несостоятельными, поскольку вложения ваучеров в частные ценные бумаги не принесли дохода вследствие продолжающегося падения производства. Некоторые инвестиционные фонды, чтобы выжить, стали вкладывать свои средства в государственные ценные бумаги и различные финансовые инструменты. Значительная же часть их прекратила свое существование. Страховые компании также оказались в сложном положении, поскольку проведение в основном краткосрочных имущественных страховых операций снижает их инвестиционные возможности. В то же время операции по страхованию жизни развиваются чрезвычайно слабо, так как падение реальных доходов населения не обеспечивает достаточного спроса на личное страхование. Кроме того, допуск иностранных страховых компаний на российский рынок еще больше снижает потенциальные возможности национальных компаний.

Особенности в России в 2007 году количество действующих кредитных организаций сократилось с 1189 до 1136. Были отозваны(аннулированы) лицензии у 54 кредитных организаций, исключены из Книги государственной регистрации кредитных организаций в связи с реорганизацией в форме присоединения 8 кредитных организаций, стали действующими (имеющими лицензии на осуществление банковских операций) 10 новых кредитных организаций.

На начало 2004 г. функционировало 1332 кредитные организации, в том числе 1281 банк и 51 небанковская кредитная организация, из них около 40 расчетных НКО. Банки имели 3261 филиала, из которых 1124 филиал Сбербанка, два филиала банков-нерезидентов.

В 2007 году число региональных банков уменьшилось с 582 на 1.01.2007 до 568 на 1.01.2008. Однако темпы роста активов региональных банков (49,0%) в 2007 г. были выше темпов роста совокупных активов банковского сектора в целом (44,1%). В результате доля региональных банков в совокупных активах банковского сектора увеличилась и по состоянию на 1.01.2008 составила 14,9% (против 14,4% на 1.01.2007).

В 2007 г. доля 200 крупнейших по величине активов кредитных организаций в совокупных активах банковского сектора выросла с 90,6 до 91,6%, а доля пяти крупнейших банков на 1.01.2008 составила 42,3% (на 1.01.2007 — 42,5%). На долю 200 крупнейших по величине капитала кредитных организаций по состоянию на 1.01.2008 приходилось 89,7% совокупного капитала банковского сектора (на 1.01.2007 — 87,4%), в том числе на 5 крупнейших банков — 43,2% (на 1.01.2007 — 35,9%).

Количество кредитных организаций с капиталом свыше рублевого эквивалента 5 млн евро за 2007 г. увеличилось с 676 до 726, или на 7,4% (совокупный капитал этой группы возрос на 59,1%), а их доля в совокупном капитале банковского сектора повысилась с98,0 до 98,9%.

Наибольшее число кредитных организаций действует в Москве (641), Санкт-Петербурге (42) и Республике Дагестан (39).

Активно расширяют свое присутствие на рынке розничных банковских услуг банки, контролируемые иностранным капиталом. Доля этих банков на рынке кредитования физических лиц за 2007 г. выросла с 14,0 до 18,8%.

Прибыль действующих кредитных организаций за 2007 г. составила 508,0 млрд рублей, а с учетом финансового результата предшествующих лет — 627,0 млрд рублей (за 2006 г. — 371,5 и 444,7 млрд рублей соответственно).

Темп прироста прибыли банковского сектора за 2007 г. составил 36,7% (за 2006 г. — 41,8%). Удельный вес прибыльных кредитных организаций среди действующих кредитных организаций увеличился с 98,4 до 98,9%, а количество убыточных кредитных организаций снизилось за год с 18 до 11 (или с 1,5 до 1,0% от общего числа действующих кредитных организаций).

Распределение отдельных групп банков с точки зрения их вклада в совокупный финансовый результат в целом соответствует их месту в банковском секторе исходя из удельного веса в активах.

Наибольший вклад в формирование финансового результата внесли банки, контролируемые государством, — 40,3% (их доля в активах банковского сектора составляла 39,2%), крупные частные банки — 36,3% (доля в активах — 35,5%) и банки, контролируемые иностранным капиталом, — 16,3% (доля в активах — 17,2%).

Стремление к повышению роли кредитной системы в развитии экономики России основано на ее связи с экономическим ростом, макроэкономической стабильностью и расширением потребительского спроса.

В качестве индикатора роли кредитной системы можно использовать отношение банковского кредита, выраженное как доля ВВП. Удвоение коэффициента банковского кредита за последние годы (с 9—10% до 18—19%), по нашим расчетам, ассоциируется с увеличением экономического роста на 1 процентный пункт.

Банком России прогнозируется, что роль банковского сектора в экономике к 1 января 2009 г. будет характеризоваться следующими параметрами ВВП (в %): по активам — 56—60; капиталам — 7—8; кредитам — 26—28.

2. Структура кредитной системы

В настоящее время структура кредитной системы РФ состоит из трех ярусов:

1)Центральный банк;

2)банковская система:

—коммерческие банки;

—сберегательные банки;

—ипотечные банки.

3)специализированные небанковские кредитно-финансовые институты:

—страховые компании;

—инвестиционные фонды;

—пенсионные фонды;

—финансово-строительные компании и прочее.

Новая структура кредитной системы стала в большей степени отражать потребности рыночной экономики и все больше приспосабливается к процессу новых экономических реформ.

В то же время процесс становления кредитной системы выявил определенные недостатки. Они выразились в нарушениях во всех звеньях:

—продолжают образовываться и существовать мелкие учреждения(банки, страховые компании, инвестиционные фонды), которые из-за слабой финансовой базы не могут справляться с потребностями клиентов;

—коммерческие банки и другие учреждения в основном проводят краткосрочные кредитные операции, недостаточно инвестируя свои средства в промышленность и другие отрасли.

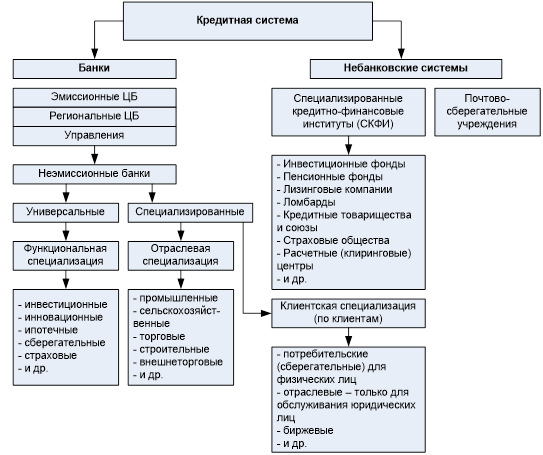

Структуру институциональной кредитной системы образуют два основных звена кредитной системы: банковские и парабанковские учреждения. Первое из них представлено банками и другими учреждениями банковского типа, второе - небанковскими организациями. Структуру кредитной системы можно изобразить в виде схемы (см. рис.1).

Рис.1. Структура кредитной системы

Функции, выполняемые различными кредитными институтами, широки и имеют много общего. К основным из них можно отнести следующие:

1) аккумуляцию и мобилизацию денежного капитала;

2) перераспределение денежного капитала (посредническая роль);

3) регулирование денежного оборота;

4) уменьшение финансовых рисков для поставщиков финансового капитала.

Очевидно, что эти функции определяются ролью кредитных институтов как финансовых посредников. Но характер их выполнения разными группами кредитных организаций отличается.

Банковская система - ключевое звено кредитной системы, выполняет большинство кредитно-финансовых услуг.

Специализированные кредитно-финансовые институты (СКФИ),которые относятся к небанковским системам, отличает ориентация либо, на обслуживание определенных типов клиентуры, либо на осуществление одного-двух видов услуг. Разновидностью СКФИ являются кредитно-сберегательные учреждения, возникшие как государственные учреждения по привлечению средств мелких вкладчиков.

Иерархическая структура кредитной системы представлена на рис.2.

Рис.2. Иерархическая структура кредитной системы

Как видно из схемы, управляющим органом системы является Центральный банк, который осуществляет надзор за функционированием кредитных учреждений, анализирует их деятельность и через имеющиеся рычаги воздействия направляет ее в нужное русло. Однако прямое и непосредственное воздействие Центральный банк выполняет только по отношению к банковским учреждениям и другим институтам, специализирующимся на чисто банковских операциях и имеющим лицензию Центрального банка. На остальные звенья кредитной системы Центральный банк воздействует опосредованно. Такое регулирование характерно для России, в Японии эти функции выполняет Министерство финансов, в Германии - Федеральное ведомство по кредитному делу.

Для специализированных кредитно-финансовых институтов характерна двойная подчиненность: с одной стороны, будучи связанными с осуществлением кредитно-расчетных операций, они вынуждены руководствоваться соответствующими требованиями Центрального банка; с другой стороны, специализируясь на каких-либо финансовых, страховых, инвестиционных или иных операциях, СКФИ попадают под регулирующие мероприятия соответствующих ведомств. Тем самым низовые звенья кредитной системы могут находиться в двойном и даже тройном подчинении.

В зависимости от соподчиненности кредитных институтов, согласно банковскому законодательству и иерархической структуре кредитной системы, можно выделить два типа построения банковской системы:

1. Одноуровневая банковская система. Предполагает преобладание горизонтальных связей между банками, универсализацию их операций и функций. Одноуровневая организация банковской системы существовала на ранних этапах развития банковского дела, когда еще не выделялись Центральные банки. На современном этапе такие системы существуют в странах с планово-централизованной экономикой.

2. Двухуровневая банковская система. Взаимоотношения между банками протекают в двух плоскостях: по вертикали и по горизонтали. В странах с рыночной экономикой современные банковские системы двухуровневые: I уровень - Центральный банк; II уровень - все виды коммерческих банков и другие кредитные организации, лицензированные Центральным банком.

Банковская система имеет следующие признаки:

1) включает элементы, подчиненные определенному единству, отвечающие единым целям;

2) имеет специфические свойства;

3) способна к взаимозаменяемости элементов;

4) является динамической системой;

5) выступает как система "закрытого" типа;

6) обладает характером саморегулирующейся системы;

7) является управляемой системой.

Иерархическая структура кредитной системы имеет свои национальные особенности. Наиболее развитой является кредитная система США, Западной Европы и Японии. Различают два основных типа кредитных систем - универсальные и сегментированные (специализированные). В универсальной кредитной системе законодательно не ограничивается выполнение банками тех операций финансового обслуживания, которые не относятся к банковским. Классическим образцом такой системы является немецкая. В строго сегментированной кредитной системе банкам не разрешено выполнять небанковские операции. Дополнительным признаком, хотя и необязательным, является более жесткое разграничение сфер деятельности кредитных организаций и отдельных операций. Таким образом, при сегментированной системе банковские операции по приему депозитов и выдаче кредитов законодательно отделены от операций по выпуску и размещению ценных бумаг промышленных компаний и ряда других видов услуг (страхования, сделок с недвижимостью, трастовых операций). Сегментированная система преобладала долгое время в США и Японии.

Приведенное разделение кредитных систем на универсальные и сегментированные в современных условиях все же не носит абсолютного характера. Во-первых, каждая национальная кредитная система проходит несколько этапов своего развития, тяготея в той или иной мере то к универсальному, то к сегментированному образцу. В частности, это было характерно для кредитных систем Франции, Великобритании и других стран. Во-вторых, в последние десятилетия в большинстве развитых стран происходит процесс универсализации кредитных систем. Поэтому в современных условиях существуют не строго сегментированные, а либо смешанные кредитные системы, либо сегментированные с элементами универсализации. В последние десятилетия границы между банками и прочими финансовыми институтами, в том числе небанковскими кредитными организациями, все более размываются. Данный процесс характерен для большинства развитых стран. Это происходит по двум причинам: во-первых, банки все больше проникают в сферу деятельности других финансовых институтов, а во-вторых, расширяется спектр операций, которые выполняются небанковскими организациями. Описание кредитной системы не будет полной, если не упомянуть финансовые услуги почты. Обладая крупной сетью отделений, размещенных на территории многих стран, почтово-сберегательная система собирает значительное число вкладов (например, в Японии они составляют более 20 %, что соответствует примерно 2 трлн. дол.). В то же время следует учитывать, что почтовая система не выдает кредиты. Помимо выполнения традиционных функций привлечения денежных средств, почтово-сберегательная система занимается страхованием и оказывает другие финансовые услуги, облегчая доступ населения к ним.

Глава 2 Развитие кредитной системы

1. Современная кредитная система России

В настоящее время структура кредитной системы России выглядит следующим образом:

1. Банк России.

2. Банковская система:

коммерческие банки;

Сберегательный банк России;

иные специализированные банки.

3. Специализированные кредитно-финансовые институты:

страховые компании;

негосударственные пенсионные фонды;

инвестиционные компании;

финансово-строительные компании.

Ведущим звеном в кредитной системе России является банковская система. Современная банковская система России имеет двухуровневую структуру, взаимоотношения между банками в которой протекают в двух плоскостях: по вертикали и по горизонтали. Она включает в себя Банк России, который представляет собой I (верхний) уровень банковской системы, и кредитные организации, филиалы и представительства иностранных банков - II уровень (см. рис.3).

Принцип двухуровневой структуры реализуется путем четкого законодательного разделения функций центрального банка и всех остальных банков.

Центральный банк РФ как верхний уровень банковской системы выполняет функции денежно-кредитного регулирования, банковского надзора и управления системой платежей и расчетов в стране.

Рис.3 Организационная структура банковской системы России

Деятельность Банка России осуществляется в соответствии с Федеральным закон от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (в ред. ФЗ №218-ФЗ от 22.09.2009). Организационно-правовая форма Центрального Банка представляет собой унитарный банк со 100% -ным участием государства в его капитале.

Центральный Банк - самостоятельная, но подконтрольная государству кредитная организация, в основные задачи и функции которой входят:

- обеспечение устойчивости национальной валюты, минимизация инфляции (эмиссия наличных денег и организация их обращения), определение системы, порядка и формы расчетов, разработка и проведение единой денежно-кредитной политики, регулирование денежного обращения, валютное регулирование и валютный контроль;

- обеспечение эффективности и стабильности банковской системы (государственная регистрация, выдача и отзыв лицензий коммерческих банков, установление правил бухгалтерского учета, организация банковского аудита, надзор за деятельностью банков, кредитор последней инстанции коммерческих банков, проведение банковских операций по поручению Правительства).

Он может проводить банковские операции, необходимые для выполнения данных функций, только с российскими и иностранными кредитными организациями, а также с Правительством РФ, представительными и исполнительными органами государственной власти, органами местного самоуправления, государственными внебюджетными фондами, воинскими частями. Банк России не имеет права осуществлять банковские операции с юридическими лицами, не являющимися кредитными организациями, и с физическими лицами (кроме военнослужащих и служащих Банка России). Он не может прямо выходить на банковский рынок, предоставлять кредиты непосредственно предприятиям и организациям и не должен участвовать в конкуренции с коммерческими банками.

Коммерческие банки и другие кредитные организации образуют второй, нижний уровень банковской системы. Они осуществляют посредничество в расчетах, кредитовании и инвестировании. Их деятельность осуществляется в соответствии с Федеральным законом от 02.12.1990 №395-1 "О банках и банковской деятельности" (в ред. ФЗ от 27.12.2009 N 352-ФЗ).

В соответствии с Законом "О банках и банковской деятельности" к кредитным организациям относятся юридические лица, которые для извлечения прибыли как основной цели своей деятельности на основании разрешения (лицензии) ЦБ РФ имеют право осуществлять банковские операции, предусмотренные законом. В РФ выделяют два типа кредитных организаций: банки и небанковские кредитные организации.

Банк - кредитная организация, которая по российскому законодательству в отличие от всех других финансовых посредников имеет исключительное право осуществлять в совокупности следующие банковские операции:

1) привлечение во вклады денежных средств физических и юридических лиц;

2) размещение этих средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

3) открытие и ведение банковских счетов физических и юридических лиц.

Коммерческие банки являются основными каналами практического осуществления денежно-кредитной политики Центрального банка . ЦБ РФ устанавливает обязательные для коммерческих банков правила проведения и регулирования кредитных операций и денежного обращения.

Банковская система РФ представлена как универсальными банками, так и специализированными. Универсальные банки осуществляют широкий круг банковских операций. Специализированные банки ограничивают свою деятельность одной или несколькими банковскими операциями.

Применительно к России среди последних можно выделить следующие виды специализаций и банки-представители:

- Отраслевая: земельные, торговые, строительные, промышленные, дорожные, конверсионные, связи и информации, культуры и искусства;

- Субъективная: " АвтоВАЗбанк", "БратскГЭС стройбанк".

- Территориальная: " Дальневосточный", "Кубаньбанк".

- Территориально-отраслевая: " Сибирьгазбанк", "Юганскнефтебанк".

- Функциональная: инновационные, инвестиционные, сберегательные, кредитные, ипотечные, трастовые и т.д.

- Территориально-функциональная: " Стройинвестбанк", "Инвестторгбанк".

Национально-религиозная, экологическая и др.

По способу формирования уставного капитала банки подразделяются на акционерные (ОАО и ЗАО) и общества с ограниченной ответственностью ООО.

Кроме банков банковские операции могут осуществлять и организации, которые называются небанковскими кредитными организациями.

Небанковская кредитная организация - это кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Небанковские кредитные организации (НКО) - относительно новый для России финансовый институт. До настоящего момента НКО не столь распространены в нашей стране, хотя старейшие из них ведут свою историю с 1993 г. (на 01.10.2010г. в России действует 61 НКО). Причина тому - скудный набор услуг, которые они могут оказывать своим клиентам. Номенклатура услуг, оказываемых небанковскими кредитными организациями своим клиентам, меньше, чем у банков. В соответствии с банковским законодательством НКО вправе осуществлять следующие банковские операции: открытие и ведение банковских счетов юридических лиц, осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам. В российской банковской системе небанковские кредитные организации специализируются пока в сфере расчетов.

В последнее время в России стали образовываться такие формы НКО, как кредитные кооперативы - это добровольное объединение двух или более физических и (или) юридических лиц, имеющие своей целью удовлетворение потребностей пайщиков в финансовой взаимопомощи. Основной его целью является удовлетворение потребностей своих членов в финансовых услугах любого вида. Основные виды деятельности кредитных кооперативов заключаются в приеме сбережений (вкладов) от населения и выдачи займов (кредитов) пайщикам. ФЗ от 18.07.2009 N 190-ФЗ "О кредитной кооперации" определяет правовые, экономические и организационные основы создания и деятельности кредитных потребительских кооперативов различных видов и уровней, союзов (ассоциаций) и иных объединений кредитных потребительских кооперативов. Количество их незначительно (в 2005г. - 1500 кооперативов), а их активы на 01.12.2008г. составляют 0,1% из всего актива кредитных организаций.

В состав банковской системы России включаются также филиалы и представительства иностранных банков. Иностранным банком считается банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован. Запрет на открытие и операции иностранных банков в РФ был снят с 1 января 1996 года. На деятельность филиалов и представительств иностранных банков распространяется правовое регулирование банковской деятельности в России.

Кредитные организации могут создавать союзы и ассоциации, которым запрещено осуществлять банковские операции. Цель их деятельности - не получение прибыли, а защита интересов организаций-членов и координация их усилий по различным направлениям.

В РФ крупнейшей является Ассоциация российских банков (АРБ), организованная в Москве 27-28 марта 1991г. Ассоциация российских банков (АРБ) является негосударственной некоммерческой организацией, объединяющей коммерческие банки и другие кредитные организации, а также организации, деятельность которых связана с функционированием финансово-кредитной системы Российской Федерации. Она объединяет около 80% банковских учреждений России, которым принадлежит более 92% совокупного банковского капитала действующих кредитных организаций и свыше 93% всех активов российской банковской системы. По состоянию на 14 октября 2010г. Ассоциация российских банков насчитывает 712 членов, в том числе 539 кредитных организаций, которые имеют 2964 филиалов. Банки - члены АРБ и их филиалы осуществляют свою деятельность во всех регионах Российской Федерации. Ассоциация выражает интересы как крупных банков (все 30 крупнейших банков - члены АРБ), так и малых и средних банков (10% банков - членов АРБ имеют уставный капитал до 30 млн. руб., 47% - от 30 до 300 млн. руб.). В числе членов АРБ 55 банков со 100% -ным и 17 банков с более 50% -ным иностранным участием в уставном капитале, 15 представительств иностранных банков, а также все члены "большой аудиторской четверки"1 .

Число и структура кредитных организаций РФ по данным Банка России на 01.01.2010г. представлены в таблице 1.

Таблица 1

Согласно материалам ЦБ РФ, на 01.09.2010г. в стране зарегистрировано 1 158 кредитных организаций против 1 178 на начало года, в том числе 1 097 банков (на 1 января 2010 года - 1 124) и 61 небанковская кредитная организация против 54 на 1 января 2010 года. Количество зарегистрированных кредитных организаций со 100-процентным иностранным участием в капитале составило 82, как и на 1 января 2010 года.

2. Особенности кредитной системы России

Особенности кредитной системы России в настоящее время заключаются в явном преобладании коммерческих банков, слабо диверсифицированной структуре (ограничено количество видов других кредитных организаций), нечеткости законодательного регулирования прочих кредитных организаций, не включенных в банковскую систему, и отсутствии единых подходов к надзору за их деятельностью, низком качестве управления в целом ряде кредитных организаций, включая неэффективность систем управления рисками и внутреннего контроля, слабом развитии современных банковских технологий.

Кроме этого можно отметить постоянное снижение количества кредитных организаций (с 1476 в 1999г. до 1058 в 2009г) (см. таблицу 2).

Таблица 2

Причем снижение количества кредитных организаций происходит в основном за счет уменьшения количества мелких кредитных организаций с уставным капиталом до 150 млн. руб. (с 1426 в 1999г. до 456 в 2009г.). В этом проявляется отличие кредитной системы России от кредитных систем других стран. Показателен пример небольшой Швейцарии, где мирно сосуществуют крупные и мелкие банки, а банков так "неприлично" много, что яблоку негде упасть. Там работа есть всем, и каждый банк нужен.

Другой особенностью кредитной системы России тот факт, что при общем снижении количества банков в России, начиная с 2005г. наблюдается резкое увеличение количества крупных банков с уставным капиталом от 300,0 млн. руб. и выше и составляет на 01.01.2010г.602 банка (таблица 2), а также то, что основная масса активов приходится на такие банки, как Банк России, Внешэкономбанк, Сбербанк России, ВТБ, ГПБ и РСБ.

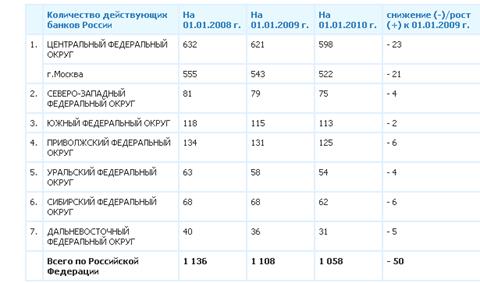

Одной из специфических особенностей российской банковской системы является крайняя неравномерность территориального распределения банковских учреждений (см. таблицу 3). Большинство банков расположены в Москве и в крупных городах России. Очень мало банков работает в сельской местности, в дальних районах. Обслуживанием организаций и населения там занимаются в основном филиалы Сбербанка РФ и филиалы банков областных центров. Большинство провинциальных банков имеют ярко выраженную региональную ориентацию, в результате чего существует множество относительно обособленных локальных банковских рынков. Такая ситуация имеет объективные причины большая территория, неразвитость инфраструктуры вдали от крупных городов и т.п., но тем не менее устранение территориальной неравномерности - одно из перспективных направлений развития российской банковской системы.

Из таблицы 3 видно, что основное количество банков зарегистрировано в европейской части страны, и очень мало региональных банков за Уралом. Особо обращает на себя внимание незначительное количество региональных коммерческих банков на территории огромного Дальневосточного Федерального округа, которое к тому же существенно снизилось за анализируемый период.

Таблица 3

Количество банков в разрезе Федеральных округов

Особенностью современного периода развития кредитной системы является и то, что на ее развитие оказал значительное влияние мировой финансовый кризис 2008-2009гг., который и привел к значительному сокращению количества банков. Сначала многие банки стали испытывать недостаток ликвидности, затем нехватку и ускоряющееся снижение капитала. Затем пришло осознание, что необходимо объединяться, чтобы выжить.

На сегодня многие банки претерпевают следующие трансформации:

Банки объединяются с целью увеличения и сохранения капиталов, т.е. происходит слияние капиталов;

Крупные банки покупают более мелкие банки, т.е. происходит поглощение;

Банки закрываются в связи с банкротством или в связи с невозможностью мелких банков выполнять требования ЦБ по работе и размеру уставного капитала, т.е. осуществляется самоликвидация или ликвидация.

Такие процессы идут постоянно, но их количество будет увеличивается. Так, например, в начале декабря 2008 года было объявлено о создании банковского холдинга, с капиталом в 72 млрд. руб. и активами 523 млрд. руб., в состав которого войдут УРСА банк и МДМ-банк., а в августе 2009 года Банк России зарегистрировал объединение МДМ Банка и УРСА Банка под брендом "МДМ Банк". Объединенный МДМ Банк становится вторым по совокупным активам среди российских частных банком.

С февраля 2010 года начата процедура реорганизации ОАО "УРАЛСИБ" в форме присоединения к нему ОАО АКБ "Стройвестбанк" и ОАО АКБ "УРАЛСИБ-ЮГ БАНК". Процедура присоединения успешно завершена 11 мая 2010 года с прекращением деятельности этих банков.

По прогнозам ряда аналитиков сокращение количества действующих банков продолжится. Многие ожидают значительное сокращение количества действующих банков - около 500 и поэтому, возможно, к 2012 мелких банков в России уже может и не быть.

Глава 3 Проблемы и перспективы развития современной кредитной системы Российской Федерации

Проводимая в России денежно-кредитная политика направлена на обеспечение внутренней и внешней стабильности национальной валюты. Стабильно низкий уровень инфляции является условием для достижения устойчивого экономического роста, который позволит значительно повысить уровень жизни населения.

В 2006 г., как и в 2005 г., денежно-кредитная политика будет осуществляться в условиях сильного влияния внешнеэкономических факторов конъюнктурного характера, продолжения структурных реформ, которые оказывают влияние на инфляционные процессы и на распределение денежных потоков, а также активного применения Правительством Российской Федерации мер по ограничению инфляции.

На данном этапе решение этих задач требует применения режима управляемого плавающего валютного курса, который позволяет при учете фундаментальных факторов формирования валютного курса корректировать темпы его изменения в соответствии с целями экономической политики.

Опыт последних лет показывает, что достижение целевого ориентира по инфляции возможно только путем реализации комплекса согласованных мер в области денежно-кредитной, бюджетной, тарифной и структурной политики Правительства Российской Федерации.

Важнейшей задачей является развитие внутреннего финансового рынка. Без полноценного финансового рынка невозможно достижение полной конвертируемости рубля – снижается эффективность реализации денежно-кредитной политики и уменьшается действенность процентных ставок. В этих условиях возможности процентной политики Банка России ограничены.

Перед Банком России стоит важная задача по расширению возможностей использования кредитными организациями инструментов рефинансирования. При существующей в настоящее время структурной и временной неравномерности в образовании свободной ликвидности это позволит повысить роль процентной ставки в механизме реализации денежно-кредитной политики.

Из оценки, складывающейся к настоящему времени ситуации следует, что итоги 2005 г. могут осложнить стартовые условия для достижения основной цели денежно-кредитной политики в 2006 году. Рост денежной массы во второй половине года сказывается на инфляции следующего года. В связи с этим расширение временного горизонта формирования денежно-кредитной политики и установление среднесрочных (трехлетних) целевых ориентиров по приросту потребительских цен послужит обеспечению последовательности макроэкономической политики и формированию позитивных ожиданий населения и предприятий. Стратегия денежно-кредитной политики, ориентированная на среднесрочную перспективу, расширит возможности маневра в случае непредвиденных изменений внешне- и внутриэкономических факторов конъюнктурного характера.

В рамках этой стратегии Банк России совместно с Правительством Российской Федерации ставит своей целью снизить инфляцию к 2008 г. до 4 – 5,5% в соответствии с основными параметрами разработанных Правительством РФ сценарных условий социально-экономического развития на 2006 г. и на период до 2008 г. При этом на 2006 г. ставится цель снизить инфляцию до 7 – 8,5%.

В 2006 г. Банк России продолжит проведение денежно-кредитной политики в рамках режима управляемого плавающего курса рубля. Курсовая политика будет по-прежнему направлена на сглаживание резких колебаний обменного курса, связанных с краткосрочными изменениями рыночной конъюнктуры и не обусловленных действием фундаментальных экономических факторов.

В преддверии окончательной либерализации трансграничных операций с капиталом в 2007 г. Банк России своей перспективной задачей видит создание условий для перехода к более гибкому формированию курса национальной валюты на внутреннем валютном рынке и, соответственно, минимизации воздействия Банка России на соотношение спроса и предложения иностранной валюты. В среднесрочной перспективе это позволит обеспечивать выполнение количественных ориентиров денежно-кредитной политики в области поддержания ценовой стабильности путем воздействия на стоимость денег в экономике преимущественно с помощью инструментов процентной политики органов денежно-кредитного регулирования.

В 2006 г. Банк России намерен продолжить работу по совершенствованию системы инструментов денежно-кредитной политики, чтобы оперативно и адекватно реагировать на изменение ситуации в денежно-кредитной сфере при различных сценариях социально-экономического развития с учетом необходимости предотвращения возможных угроз для финансовой стабильности, обусловленных действием как внешних, так и внутренних факторов.

Несмотря на то, что в следующем году прогнозные показатели платежного баланса по всем сценариям социально-экономического развития характеризуются заметным приростом международных резервов РФ и сохраняется устойчивость состояния бюджетной сферы, конкретный набор инструментов денежно-кредитной политики, которые будут востребованы в этот период, в существенной мере будет зависеть от факторов, имеющих высокую степень неопределенности: состояния международных рынков товаров и капиталов, курсов основных мировых валют, экономических ожиданий участников внутреннего финансового рынка, направления и масштабов капитальных потоков в платежном балансе страны, динамики внутреннего и внешнего спроса.

Вместе с тем действия Банка России, направленные на формирование условий для развития межбанковского рынка и постепенного перехода к более гибкому курсообразованию и системе управления, опирающейся преимущественно на процентные ставки, предопределяют совершенствование и развитие инструментов денежно-кредитной политики с учетом приоритета рыночных инструментов в сочетании с использованием инструментов постоянного действия.

В 2006 г. Банк России продолжит использование операций с собственными облигациями в качестве инструмента стерилизации избыточного денежного предложения. В результате принятия федерального закона, упрощающего процедуру эмиссии облигаций Банка России, Возможности по использованию данного инструмента стерилизации денежного предложения существенно возрастают. В частности, в этом направлении Банк планирует следующие мероприятия:

Размещение собственных облигаций будет проводиться на стандартный срок (6 месяцев) и в соответствии с унифицированным графиком (15-е число последнего месяца каждого квартала) с последующим регулярным доразмещением;

На аукционах новые выпуски ОБР будут размещаться как на основе продажи за денежные средства, так и путем обмена уже обращающихся выпусков ОБР. Данная схема предполагает поддержку постоянного срока обращения выпусков и аккумуляцию ликвидности в ограниченном числе выпусков облигаций Банка России;

В период обращения выпуска ОБР со сроком до погашения от 3 до 6 месяцев Банк будет выставлять двусторонние котировки купли-продажи облигаций, тем самым осуществляя функции маркетмейкера. В результате участникам рынка будет предоставлена возможность покупки выпуска из не размещенного ранее остатка, а также в случае необходимости продажи выпуска Банку России.

Такая политика обеспечит минимальный стартовый уровень ликвидности выпусков, а также будет способствовать дальнейшей активизации операций кредитных организаций с ОБР.

Банк России в следующем году также будет использовать депозитные операции в качестве инструмента связывания свободных денежных средств кредитных организаций на краткосрочном сегменте рынка.

В 2006 г. Банк России будет применять рыночные инструменты и инструменты постоянного действия для предоставления денежных средств кредитным организациям. В качестве основных инструментов предоставления ликвидности кредитным организациям будут выступать операции Банка России на открытом рынке. Банк России также продолжит использование инструментов постоянного действия (сделок «валютный своп», ломбардных кредитов по фиксированным процентным ставкам). Внутридневные кредиты и кредиты «овернайт» Банка России, предоставляемые кредитным организациям, будут использоваться для обеспечения бесперебойного осуществления расчетов.

В 2006 г. действия Банка будут направлены на дальнейшую унификацию, совершенствование и повышение доступности механизмов предоставления и изъятия ликвидности. Эффективности воздействия указанных инструментов денежно-кредитной политики на ситуацию в банковском секторе России во многом будет способствовать дальнейшее развитие платежной системы и финансового рынка.

Деятельность Банка по совершенствованию платежной системы в 2006 г. будет направлена на обеспечение финансовой стабильности и реализацию денежно-кредитной политики.

Банк России будет продолжать работу по развитию методологической базы в области платежных систем, проведению мероприятий по расширению безналичных платежей, внедрению современных технологий и методов передачи информации, обеспечению эффективного, надежного и безопасного обслуживания всех участников расчетов. Указанная работа будет проводиться с учетом международных стандартов и практики зарубежных центральных банков.

Ключевым моментом в развитии платежной системы Банка России будет осуществление мероприятий по построению системы валовых расчетов в режиме реального времени по крупным, срочным платежам как важного фактора для эффективного и стабильного финансового и экономического развития страны.

Особое внимание будет уделено мерам по совершенствованию регулирования действующих в стране частных платежных систем, которые обеспечивают внутрибанковские расчеты, расчеты на основе межбанковских корреспондентских отношений, а также клиринговые (неттинговые) расчеты, осуществляемые небанковскими кредитными организациями.

Будут также поддерживаться инициативы кредитных организаций по созданию клиринговых систем, которые смогут предоставлять платежные услуги с использованием платежных карт и тем самым способствовать их распределению в РФ.

Будет продолжена работа по совершенствованию тарифной политики в сфере предоставления платежной системой услуг пользователям.

Развитие экономики страны, рост запросов в финансовых и нефинансовых секторах экономики требуют наличия надежных, безопасных и эффективных механизмов проведения расчетов в сфере розничных платежей, внедрения современных платежных услуг.

Банк России намерен продолжить осуществление мониторинга состояния розничных платежей в экономике, в том числе проводимых посредством расчетов наличными деньгами.

В соответствии с современными международными подходами Банк намерен совершенствовать надзор за платежными системами с учетом законодательства Российской Федерации и банковской практики. Это позволит конкретизировать состав и порядок сбора информации и формы аналитической работы.

Учитывая существующие международные тенденции, Банк России будет осуществлять совершенствование технической инфраструктуры платежной системы. Будет продолжено создание централизованной вычислительной инфраструктуры для обработки платежных сообщений территориальных учреждений, что позволит в дальнейшем использовать единые высокопроизводительные и надежные аппаратно - программные платформы, сократить количество используемых учетно-операционных комплексов.

Таким образом, главные проблемы банковского сектора, по мнению многих аналитиков: низкая капитализация и острая нехватка ресурсов, без которых всерьёз говорить о какой-либо конкурентоспособности не приходится. Но не менее важны вопросы развития и совершенствования банковской нормативной базы. Иные законы, необходимые для нормального развития, не принимаются годами, другие требуют доработки уже в процессе правоприменительной практики.

Заключение

Мощная, хорошо отлаженная национальная кредитная система - залог успешного развития российской экономики. Процесс становления кредитной системы выявил определенные проблемы и недостатки во всех ее структурных звеньях. Поэтому в России необходимо выработать и реализовать систему мер, которые позволили бы решить три взаимосвязанные задачи. Во-первых, улучшить кредитный климат в стране в целом. Во-вторых, обеспечить выравнивание условий кредитования, доступности ресурсов для предприятий различных регионов. И, наконец, создать механизм, позволяющий государству регулировать финансовые потоки, в том числе и кредитные, направлять их на решение приоритетных экономических задач - на модернизацию экономики, развитие и внедрение в производство современных технологий. Нужно разработать механизмы, которые обеспечат благоприятные условия для привлечения капиталов в кредитные организации. Целесообразно учредить ряд отраслевых банков развития, а также переориентировать крупные кредитные организации с государственным участием на преимущественное финансирование наукоемких и обрабатывающих отраслей промышленности. В отношении остальных банков требуется проводить гибкую политику, направленную на развитие специализации и концентрации банковского капитала. Постепенно изменяя законодательство, нужно структурировать банковскую систему таким образом, чтобы часть кредитных организаций специализировалась на расчетах, часть - на различных видах займов, а часть - на инвестиционной деятельности. Одновременно надо стимулировать дружественные слияния банковских структур в целях повышения степени концентрации банковского капитала. Для решения этих задач необходимо объединить усилия законодательной и исполнительной власти и, безусловно, всего банковского сообщества.

Список использованных источников

- Интернет ресурс - http://bibliotekar.ru/biznes-21/9.htm &5 Кредитная система российской Федерации

- Отчет о развитии банковского сектора и банковского надзора в 2009 году. Банк России, 2010

- Интернет ресурс - http://mirznanii.com/a/3057/kreditnaya-sistema-rossii-i-ee-razvitie

- Статистический сборник. Россия в цифрах 2010. - М.: Росстат, 2010. - 558с.

- Федеральный закон от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)"

- Галицкая С.В. Деньги. Кредит. Финансы: Учебник. - М.: Изд-во Эксмо, 2005. - 496 с.

- Деньги. Кредит. Банки: Учебник. / Под ред. Г.Н. Белоглазовой БелоглазоваГ.Н. - М.: Высшее образование, 2009. - 392 с.

- Федеральный закон от 02.12.1990 №395-1 "О банках и банковской деятельности" (в ред. ФЗ от 27.12.2009 N 352-ФЗ)

- Уразова С.А. к. э. н. Эволюция банковских систем и тенденции их дальнейшего развития // Евразийский международный научно-аналитический журнал Проблемы современной экономики. - 2007. - N 3 (23)

- Федеральный закон от 18.07.2009 N 190-ФЗ "О кредитной кооперации" Принят Государственной Думой 03 июля 2009 года

- Учет добавочного и резервного капитала)

- Анализ календарного планирования проекта на примере создания клуба – магазина настольных игр

- Автоматизация учета контингента учащихся (ОАНО "ОЦ "ЛУЧИК")

- РЕАЛИИ В РУССКИХ НАРОДНЫХ СКАЗКАХ И СПОСОБЫ ИХ ПЕРЕВОДА

- Американизмы в английском языке

- Рынок систем бронирования в гостиничной индустрии (на примере отеля «РЕНОМЕ»)

- Оборотные активы предприятия (ООО «Токио»)

- Учет лизинговых операций

- Бухгалтерский баланс организации и порядок его составления)

- Налоги с физических лиц и их экономическое значение в РФ

- Налоги как цена услуг государства

- Становление и развитие кредитной системы с 2012 года.