Становление и развитие кредитной системы с 2012 года.

Содержание:

Введение

В развитии каждого государства большое место занимает кредитная система, которая определяет развитие экономики, рост значительных возможностей государства и рост благосостояния населения.

Государство должно оказывать влияние на развитие кредитной системы, на ее деятельность, формирование и непосредственно размещению на территории государств. Эффективность кредитной системы зависит не только от ее функции и структуры, но и от реального взаимодействия различных кредитно-финансовых институтов, из чего и вытекает актуальность темы данной курсовой работы.

Современная кредитная система – это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала. Также через кредитную систему реализуются функции и сущность кредита.

В разработке данной темы были использованы работы таких авторов, как Алексеенко А. В., Васильева О. В., Жуков Е. Ф., Пахомова С. А. и др. Также были использованы аналитический бюллетень и интернет-ресурс.

Целью данной курсовой работы является раскрытие темы «Становление и развитие кредитной системы с 2012г.» и её изучение. Исходя из приведенной цели, были выявлены следующие задачи:

- раскрыть сущность становления кредитной системы с 2012 года;

- ознакомиться со структурой кредитной системы РФ;

- проанализировать развитие кредитной системы России с 2012 года;

- выявить особенности кредитной системы РФ;

- выявить проблемы кредитной системы России на 2017 год;

- охарактеризовать перспективы развития кредитной системы РФ.

Структура данной курсовой работы состоит из: введения, 2 глав, заключения и списка использованной литературы.

Глава 1 Становление кредитной системы с 2012 года.

Становление кредитной системы.

До 1917 г. наша кредитная система развивалась по капиталистическим законам, которые отражали соответствующую социально-экономическую формацию. По структуре, функциям и операциям она приближалась к модели кредитной системы ведущих капиталистических стран того времени.

- Кредитная система Российской империи была трехъярусной и состояла из следующих звеньев:

- Банковский сектор, представленный в основном коммерческими и сберегательными банками.

- Специализированные кредитные институты (страховые компании, кредитные товарищества и др.).

В первые месяцы после революции 1917 г. была проведена национализация всех кредитных институтов (банков и страховых компаний), на базе Госбанка создан Народный банк. Начавшаяся в начале 1918 г. Гражданская война по существу ликвидировала кредитную систему, так как в условиях отсутствия товарно-денежных отношений кредит потерял свое значение. Это подтверждает факт слияния Народного банка с Наркомфином (министерством финансов). Единственным источником доходов в стране стала эмиссия так называемых денежных знаков, что способствовало натурализации хозяйственных отношений и ограничивало сферу товарно-денежных отношений. В начале 20-х гг. НЭП обусловил восстановление кредитной системы, но в довольно усеченной форме. Был создан Госбанк, стали функционировать система была акционерные и кооперативные коммерческие банки. Кредитная система СССР была восстановлена к 1925 г., структура ее выглядела следующим образом:

акционерные банки (Промбанк, Электробанк, Внешторгбанк, Юго-Восточный банк, Дальневосточный банк, Среднеазиатский банк);

кооперативные банки (Всекомбанк, Украинбанк);

коммунальные банки (Цекомбанк и местные коммунальные банки);

Центральный сельхозбанк, республиканские сельхозбанки.

Специализированные кредитно-финансовые учреждения:

общества селькохозяйственного кредита;

В этой структуре кредитной системы отсутствовали страховые компании и учреждения, занимавшиеся операциями с ценными бумагами. Это объяснялось созданием государственной страховой компании и ее выведение из кредитной системы, а также очень ограниченным рынком ценных бумаг в виде оборота акций между различными государственными организациями-акционерами. Таким образом, аккумуляция и мобилизация денежных ресурсов практически осуществлялись банками в рамках государственной собственности.

В последние годы кредитная система претерпела дальнейшие изменения под влиянием кредитной реформы 30-х гг., когда были ликвидированы все виды собственности, кроме государственной. Кредитная система была превращена в одноярусную, однозвеневую систему, выражая социально-экономические потребности того времени, связанные с осуществлением планов индустриализации и  коллективизации.

коллективизации.

За 2012 год активы банковского сектора увеличились на 18,9%, до 49509,6 млрд. рублей. Собственные средства (капитал) кредитных организаций (без учета ОАО «Сбербанк России») возросли на 19,4%, до 4435,6 млрд. рублей. Количество действующих кредитных организаций сократилось с 978 на 01.01.12 до 956 на 01.01.13. Количество кредитных организаций с капиталом свыше 180 млн. руб. (без учета кредитных организаций, по которым осуществляются меры по предупреждению банкротства) составило 896 (93,7% от числа действующих на 01.01.13).

Ресурсная база. Остатки средств на счетах клиентов за 2012 год возросли на 15,5%, до 30120 млрд. руб., а их доля в пассивах банковского сектора сократилась с 62,7% на 01.01.12 до 60,8%  на 01.01.13.

на 01.01.13.

Объем вкладов физических лиц за 2012 год увеличился на 20%, до 14251 млрд. рублей. Их доля в пассивах банковского сектора повысилась с 28,5% на 01.01.12 до 28,8% на 01.01.13. Объем вкладов физических лиц в рублях возрос на 21,2%, в иностранной валюте – на 14,7%. Удельный вес рублевых вкладов в общем объеме вкладов физических лиц увеличился с 81,7% на 01.01.12 до 82,5% на 01.01.13. Вклады на срок свыше 1 года возросли на 16,3%. На их долю на 01.01.13 приходилось 58,9% общего объема вкладов физических лиц. Доля ОАО «Сбербанк России» на рынке вкладов физических лиц снизилась с 46,6% на 01.01.12 до 45,7% на 01.01.13.

Объем депозитов и прочих привлеченных средств юридических лиц за 2012 год возрос на 15%, до 9619,5 млрд. рублей. Их доля в пассивах банковского сектора снизилась с 20,1% на 01.01.12 до 19,4% на 01.01.13. Депозиты и прочие привлеченные средства Минфина России и других государственных органов за  прошедший год уменьшились на 17%, до 761 млрд. руб., а их доля в пассивах банковского сектора –

прошедший год уменьшились на 17%, до 761 млрд. руб., а их доля в пассивах банковского сектора –  с 2,2% до 1,5%. Задолженность банков по кредитам, депозитам и прочим привлеченным средствам, полученным от Банка России, за 2012 год возросла в 2,2 раза, до 2690,9 млрд. руб., их доля в пассивах банковского сектора – с 2,9% до 5,4%. Средства на расчетных и прочих счетах организаций увеличились на 7,1%, до 5706,6 млрд. руб., их доля в пассивах банковского сектора снизилась с 12,8% до 11,5 процента.

с 2,2% до 1,5%. Задолженность банков по кредитам, депозитам и прочим привлеченным средствам, полученным от Банка России, за 2012 год возросла в 2,2 раза, до 2690,9 млрд. руб., их доля в пассивах банковского сектора – с 2,9% до 5,4%. Средства на расчетных и прочих счетах организаций увеличились на 7,1%, до 5706,6 млрд. руб., их доля в пассивах банковского сектора снизилась с 12,8% до 11,5 процента.

Объем выпущенных банками облигаций за 2012 год возрос на 55,6%. Доля этого источника в пассивах банковского сектора повысилась с 1,6% на 01.01.12 до 2,1% на 01.01.13. Объем выпущенных векселей за прошедший год увеличился на 33,7%, а их доля в пассивах банковского сектора – с 2,1% на 01.01.12 до 2,3% на 01.01.13.

Активные операции. Объем кредитов и прочих размещенных средств, предоставленных нефинансовым организациям, за 2012 год возрос на 12,7%, до 19971,4 млрд. рублей. Их доля в активах банковского сектора снизилась с 42,6% на 01.01.12 до 40,3% на 01.01.13. Удельный вес просроченной задолженности в общем объеме кредитов нефинансовым организациям составил 4,6% на 01.01.13, не изменившись по сравнению с началом 2012 года.

Объем кредитов, предоставленных физическим лицам, за 2012 год увеличился на 39,4%, до 7737,1 млрд. рублей. Их доля в активах банковского сектора повысилась с 13,3% на 01.01.12 до 15,6% на 01.01.13, а в общем объеме кредитных вложений банков – с 19,3% до 22,8% соответственно. Объем просроченной задолженности по этим кредитам за 2012 год возрос на 7,6%. Ее удельный вес в общем объеме кредитов физическим лицам снизился с 5,2% на 01.01.12 до 4% на 01.01.13.

Портфель ценных бумаг за 2012 год увеличился на 13,3%, до 7034,9 млрд. рублей. Их доля в активах банковского сектора снизилась с 14,9% на 01.01.12 до 14,2% на 01.01.13. Основной удельный вес (74,8% по состоянию на 01.01.13) в портфеле ценных бумаг занимали вложения в долговые обязательства, объем которых за 2012 год возрос на 12,6%, до 5265,1 млрд. рублей. Вложения в долевые ценные бумаги за прошедший год сократились на 13,4%, их удельный вес в портфеле ценных бумаг составил 11,3% на 01.01.13.

Межбанковский рынок. Объем требований по предоставленным МБК за 2012 год увеличился на 6,9%, до 4230,4 млрд. рублей. Их доля в активах банковского сектора снизилась с 9,5% на 01.01.12 до 8,5% на 01.01.13. Объем средств, размещенных в банках-нерезидентах, уменьшился на 4,2%, а на внутреннем межбанковском рынке – возрос на 22,4 процента.

Объем привлеченных МБК за 2012 год увеличился на 3,9%, до 4738,4 млрд. рублей. Их доля в пассивах банковского сектора снизилась с 11% на 01.01.12 до 9,6% на 01.01.13. Объем МБК, привлеченных у банков-нерезидентов, сократился на 8,2%, на внутреннем рынке - возрос на 17,8 процента.

Финансовые результаты деятельности кредитных организаций. Совокупная прибыль кредитных организаций за 2012 год составила 1011,9 млрд. руб., что на 19,3% больше результата 2011 года. Прибыль в размере 1021,3 млрд. руб. получила 901 кредитная организация (94,2% от числа действующих на 01.01.13). Убытки в размере 9,4 млрд. руб. понесли 55 кредитных организаций (5,8% от числа действующих). Для сравнения, за 2011 год прибыль в размере 853,8 млрд. руб. получили 928 кредитных организаций (94,9% от числа действовавших на 01.01.12), а убытки в размере 5,6 млрд. руб. понесли 50 кредитных организаций (5,1% от числа действовавших).

Паевые инвестиционные фонды (ПИФы)

Для инвестиционных фондов 2012 год прошел под знаком инструментов с фиксированной доходностью как для мировых рынков, так и для России. Так, притоки денежных средств в глобальные фонды облигаций оказались сопоставимы с уровнем 2009 года, достигнув почти 700 млрд. долл. США за год. В то же время глобальные фонды акций оказались худшими по данному показателю с 2008 года, в которых по итогам года был зафиксирован отток средств инвесторов.

Что касается ситуации с российскими ПИФами, то из 447 открытых и интервальных паевых фондов, участвовавших в рэнкинге НЛУ по доходности по состоянию на 30 декабря 2012 года, всего лишь 159 обогнали инфляцию, которая составила 6,6%. Показать доходность выше, чем средневзвешенная по банковским депозитам смогли только 154 ПИФа. Доходность выше средней максимальной ставки по вкладам десяти банков, привлекающих наибольший объем депозитов физлиц (9,65%) показали 127 паевых фондов. Ситуацию на российском рынке акций можно считать относительно благоприятной по сравнению с 2011 годом: если 2011 год ознаменовался падением на 17%[8], то в 2012-ом рынок акций показал рост (хотя и не смог превысить уровень инфляции). При этом средняя доходность ПИФов акций (открытых и интервальных) в 2012 году составила 1,65 процента.

Самым доходным в России оказался потребительский сектор - только он закрыл год в уверенном плюсе. Потребление выросло намного сильнее, чем другие макроэкономические показатели. Свою роль сыграл отложенный спрос: люди начали тратить то, что приберегли во время кризиса. Еще один фактор - индексация заработных плат.

Лидерские позиции в ренкинге ПИФов акций по доходности заняли фонды потребительского сектора: «Тройка Диалог - Потребительский сектор» (УК Сбербанк Управление Активами) с доходностью 26,97% и «Альфа-капитал Потребительский сектор» (УК Альфа-Капитал), с доходностью 26,8%. Электроэнергетика, наоборот, оказалась в аутсайдерах. Основной причиной стало торможение промышленного производства, особенно в секторе черной металлургии.

Соответственно, фонды электроэнергетики оказались в проигрыше. Большинство из них ушли в минус на 10-20%. Небольшую прибыль (0,46%) принес вкладчикам только «ТКБ БНП Париба - Российская электроэнергетика» (ТКБ БНП Париба Инвестмент Партнерс). Просели и фонды, ориентированные на металлургию и машиностроение.

ПИФы облигаций показали среднюю доходность на уровне 8,26%, что вполне сопоставимо с депозитными ставками в крупнейших банках. Тем не менее нужно отметить, что два ПИФа облигаций получили отрицательный результат: «РФЦ-Капитал» (-2,77%) и «Доходъ» (-4,42 процента).

По данным Национальной лиги управляющих, всего по состоянию на 31 декабря 2012 года было зарегистрировано 1464 паевых фонда, из них открытых – 436, интервальных – 62, закрытых – 966 фондов. Работающих паевых фондов насчитывалось 1372, в том числе открытых – 431, интервальных – 59, закрытых – 882. На 31 декабря 2011 года было зарегистрировано 1423 паевых фондов, из них открытых – 439, интервальных – 73, закрытых – 911 фонда. Работающих паевых фондов насчитывалось 1319, в том числе открытых – 430, интервальных – 70, закрытых – 819 фонда. Таким образом, количество работающих открытых и закрытых фондов увеличилось, интервальных уменьшилось.

Стоимость чистых активов открытых и интервальных фондов, по данным Национальной лиги управляющих, на 31 декабря 2012 года составила 87,1 млрд. руб. (+5 млрд. руб. к значению на конец 2011 года) и 14,7 млрд. руб. (-5 млрд. руб. к значению на конец 2011 года) соответственно. По стоимости чистых активов ведущим ПИФом на конец 2012 года остался закрытый фонд «Стратегические активы» УК «Агана» (41,8 млрд. рублей).

В настоящее время значительную долю рынка паевых фондов занимают закрытые фонды для квалифицированных инвесторов, которые не раскрывают информацию о своей деятельности. По данным ФСФР России, на конец сентября 2012 года стоимость чистых активов закрытых ПИФов составила 1414,04 млрд. рублей. Таким образом, доля розничных фондов по размеру активов в настоящее время снизилась еще больше и составляет лишь 7,2% всего рынка российских паевых инвестиционных фондов. С точки зрения направлений инвестирования, наибольшую долю рынка занимают закрытые фонды недвижимости. Так, по данным ФСФР России, на конец сентября 2012 года стоимость чистых активов таких фондов составила 580,79 млрд. рублей. На втором месте – фонды прямых инвестиций (186,22 млрд. руб., все они являются закрытыми фондами), на третьем - фонды акций с активами 177,02 млрд. руб. (из которых – 129,96 млрд. руб. – закрытые, 40,30 млрд. руб. – открытые и 6,76 млрд. руб. – интервальные). Заметное место стали занимать рентные фонды - 161,78 млрд. руб., таким образом, они вышли на четвертое место среди направлений инвестирования российских ПИФов.

В 2012 году настроения инвесторов улучшились лишь к концу года. Последние два месяца на рынке коллективных инвестиций наблюдалось небольшое оживление. Приток средств в открытые паевые фонды в декабре 2012 года составил 1,43 млрд. рублей. Максимум же был достигнут в августе, и был равен 3,76 млрд. руб., что является пиком не только 2012 года, но и последних 4 лет. Данный приток объясняется ростом интереса к фондам облигаций (5,6 млрд. руб.) в августе. В целом, в 2012 году по профилю рынка пока наблюдается общая тенденция к оттоку средств, особенно по интервальным фондам. Приток по ним был зафиксирован только в феврале.

В 2012 году настроения инвесторов улучшились лишь к концу года. Последние два месяца на рынке коллективных инвестиций наблюдалось небольшое оживление. Приток средств в открытые паевые фонды в декабре 2012 года составил 1,43 млрд. рублей. Максимум же был достигнут в августе, и был равен 3,76 млрд. руб., что является пиком не только 2012 года, но и последних 4 лет. Данный приток объясняется ростом интереса к фондам облигаций (5,6 млрд. руб.) в августе. В целом, в 2012 году по профилю рынка пока наблюдается общая тенденция к оттоку средств, особенно по интервальным фондам. Приток по ним был зафиксирован только в феврале.

2. Структура кредитной системы.

По своей сути, банковская система является основным элементом различных объединений.

Составляющие системы:

1. Союзы и подразделения организаций, введенные в группу «кредитные»: могут осуществлять любую финансовую деятельность, не преследуя при этом цель получения прибыли.

2. Банки международного уровня: открытые на территории России международные банки являются самостоятельными, поскольку, в соответствии с заключенными договорами, они могут осуществлять свою деятельность, не согласовывая ее с Центробанком.

Некоторые организации и кредитные учреждения в свою очередь являются частью системы и могут быть учреждениями национального ранга.

В процессе развития банковской инфраструктуры для нормализации деятельности были выделены следующие элементы:

1. Правовые акты, нормы, направленные на регулирование деятельности, определение статуса организации. Без оформления юридических документов, в том числе и лицензии, банк не может осуществлять деятельность. В противном случае может быть зафиксировано нарушение законодательства.

2. Для защиты собственных и клиентских интересов действуют определенные законодательные нормы. Так, коммерческие банки должны самостоятельно устанавливать правила ведения деятельности. Это зачастую не лучшим образом влияет на работу и приводит к ошибкам.

3. Обработка получаемых данных на компьютере, создание базы для анализа данных. Это необходимо для того, чтобы наладить рабочий процесс.

4. Подразделения банка, структура управления.

К внешней структуре банка относится кадровое, информационное и научное обеспечение.

Основные сектора структуры

Банковская структура также делится на несколько секторов. Такое разделение необходимо для повышения эффективности работы и создания новых направлений, которые позволят упростить деятельность.

Существуют три сектора в системе:

• организации, выдающие потребительские кредиты;

• лизинговые институты;

• земельные банковские организации.

Банковскую систему, прежде всего, образуют сами банки. Они могут осуществлять свою деятельность и успешно развиваться только в тесном взаимодействии с другими структурными элементами, к которым, в первую очередь, можно отнести банковскую инфраструктуру.

Структура кредитной системы – совокупность финансовых институтов, обслуживающих кредитные отношения и их взаимосвязи.

В основе кредитной системы лежит двухуровневая банковская система, в которую с одной стороны входит Центральный банк, а с другой стороны - все коммерческие банки.

Коммерческие банки делятся также по видам на универсальные (которые предлагают весь спектр услуг) и специализированные (инвестиционные, сберегательные, ипотечные и др.).

Кроме Центрального и коммерческих банков, в банковскую систему также входят небанковские кредитных организации, например, кооперативы, кредитные союзы, почтово-сберегательные ассоциации.

В современной кредитной системе существуют не только вертикальные, но и горизонтальные связи. В кредитную систему также включают ассоциации и союзы банков и кредитных учреждений, а также банковские группы и банковские холдинги.

Формирование кредитной системы характеризуется несколькими этапами.

Кредитная система в России до 1917 года активно развивалась по капиталистическим законам, которые отражали социально-экономическое положение в стране в это время. В то время она была схожа с моделями кредитной системы основных капиталистических стран, по своим функциям, структуре и операциям.

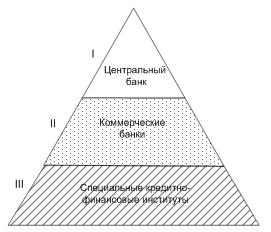

В настоящее время структура кредитной системы РФ состоит из трех ярусов:

1)Центральный банк;

2)банковская система:

—коммерческие банки;

—сберегательные банки;

—ипотечные банки.

3)специализированные небанковские кредитно-финансовые институты:

—страховые компании;

—инвестиционные фонды;

—пенсионные фонды;

—финансово-строительные компании и прочее.

Рис.1 Структура кредитно-банковской системы РФ

Рис.2 Уровни кредитной системы в РФ

Новая структура кредитной системы стала в большей степени отражать потребности рыночной экономики и все больше приспосабливается к процессу новых экономических реформ.

В то же время процесс становления кредитной системы выявил определенные недостатки. Они выразились в нарушениях во всех звеньях:

—продолжают образовываться и существовать мелкие учреждения(банки, страховые компании, инвестиционные фонды), которые из-за слабой финансовой базы не могут справляться с потребностями клиентов;

—коммерческие банки и другие учреждения в основном проводят краткосрочные кредитные операции, недостаточно инвестируя свои средства в промышленность и другие отрасли.

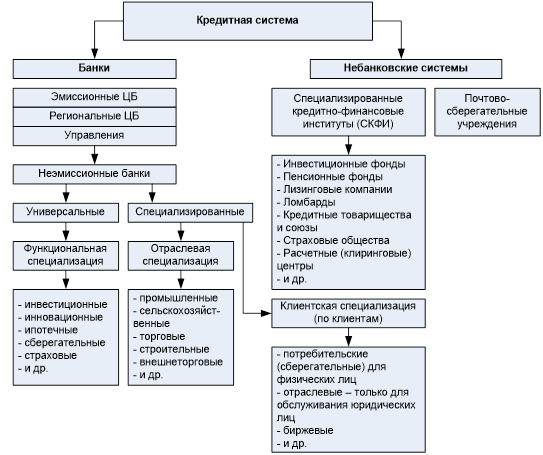

Структуру институциональной кредитной системы образуют два основных звена кредитной системы: банковские небанковские учреждения. Первое из них представлено банками и другими учреждениями банковского типа, второе - небанковскими организациями. Структуру кредитной системы можно изобразить в виде схемы (см. рис.1).

Функции, выполняемые различными кредитными институтами, широки и имеют много общего. К основным из них можно отнести следующие:

1) аккумуляцию и мобилизацию денежного капитала;

2) перераспределение денежного капитала (посредническая роль);

3) регулирование денежного оборота;

4) уменьшение финансовых рисков для поставщиков финансового капитала.

Очевидно, что эти функции определяются ролью кредитных институтов как финансовых посредников. Но характер их выполнения разными группами кредитных организаций отличается.

Банковская система - ключевое звено кредитной системы, выполняет большинство кредитно-финансовых услуг.

Специализированные кредитно-финансовые институты (СКФИ), которые относятся к небанковским системам, отличает ориентация либо, на обслуживание определенных типов клиентуры, либо на осуществление одного-двух видов услуг. Разновидностью СКФИ являются кредитно-сберегательные учреждения, возникшие как государственные учреждения по привлечению средств мелких вкладчиков.

Рис.2. Иерархическая структура кредитной системы

Как видно из схемы, управляющим органом системы является Центральный банк, который осуществляет надзор за функционированием кредитных учреждений, анализирует их деятельность и через имеющиеся рычаги воздействия направляет ее в нужное русло. Однако прямое и непосредственное воздействие Центральный банк выполняет только по отношению к банковским учреждениям и другим институтам, специализирующимся на чисто банковских операциях и имеющим лицензию Центрального банка. На остальные звенья кредитной системы Центральный банк воздействует опосредованно. Такое регулирование характерно для России, в Японии эти функции выполняет Министерство финансов, в Германии - Федеральное ведомство по кредитному делу.

Для специализированных кредитно-финансовых институтов характерна двойная подчиненность: с одной стороны, будучи связанными с осуществлением кредитно-расчетных операций, они вынуждены руководствоваться соответствующими требованиями Центрального банка; с другой стороны, специализируясь на каких-либо финансовых, страховых, инвестиционных или иных операциях, СКФИ попадают под регулирующие мероприятия соответствующих ведомств. Тем самым низовые звенья кредитной системы могут находиться в двойном и даже тройном подчинении.

В зависимости от соподчиненности кредитных институтов, согласно банковскому законодательству и иерархической структуре кредитной системы, можно выделить два типа построения банковской системы:

1. Одноуровневая банковская система. Предполагает преобладание горизонтальных связей между банками, универсализацию их операций и функций. Одноуровневая организация банковской системы существовала на ранних этапах развития банковского дела, когда еще не выделялись Центральные банки. На современном этапе такие системы существуют в странах с планово-централизованной экономикой.

2. Двухуровневая банковская система. Взаимоотношения между банками протекают в двух плоскостях: по вертикали и по горизонтали. В странах с рыночной экономикой современные банковские системы двухуровневые: I уровень - Центральный банк; II уровень - все виды коммерческих банков и другие кредитные организации, лицензированные Центральным банком.

Банковская система имеет следующие признаки:

1) включает элементы, подчиненные определенному единству, отвечающие единым целям;

2) имеет специфические свойства;

3) способна к взаимозаменяемости элементов;

4) является динамической системой;

5) выступает как система "закрытого" типа;

6) обладает характером саморегулирующейся системы;

7) является управляемой системой.

Иерархическая структура кредитной системы имеет свои национальные особенности. Наиболее развитой является кредитная система США, Западной Европы и Японии. Различают два основных типа кредитных систем - универсальные и сегментированные (специализированные). В универсальной кредитной системе законодательно не ограничивается выполнение банками тех операций финансового обслуживания, которые не относятся к банковским. Классическим образцом такой системы является немецкая. В строго сегментированной кредитной системе банкам не разрешено выполнять небанковские операции. Дополнительным признаком, хотя и необязательным, является более жесткое разграничение сфер деятельности кредитных организаций и отдельных операций. Таким образом, при сегментированной системе банковские операции по приему депозитов и выдаче кредитов законодательно отделены от операций по выпуску и размещению ценных бумаг промышленных компаний и ряда других видов услуг (страхования, сделок с недвижимостью, трастовых операций). Сегментированная система преобладала долгое время в США и Японии.

Приведенное разделение кредитных систем на универсальные и сегментированные в современных условиях все же не носит абсолютного характера. Во-первых, каждая национальная кредитная система проходит несколько этапов своего развития, тяготея в той или иной мере то к универсальному, то к сегментированному образцу. В частности, это было характерно для кредитных систем Франции, Великобритании и других стран. Во-вторых, в последние десятилетия в большинстве развитых стран происходит процесс универсализации кредитных систем. Поэтому в современных условиях существуют не строго сегментированные, а либо смешанные кредитные системы, либо сегментированные с элементами универсализации. В последние десятилетия границы между банками и прочими финансовыми институтами, в том числе небанковскими кредитными организациями, все более размываются. Данный процесс характерен для большинства развитых стран. Это происходит по двум причинам: во-первых, банки все больше проникают в сферу деятельности других финансовых институтов, а во-вторых, расширяется спектр операций, которые выполняются небанковскими организациями. Описание кредитной системы не будет полной, если не упомянуть финансовые услуги почты. Обладая крупной сетью отделений, размещенных на территории многих стран, почтово-сберегательная система собирает значительное число вкладов (например, в Японии они составляют более 20 %, что соответствует примерно 2 трлн. дол.). В то же время следует учитывать, что почтовая система не выдает кредиты. Помимо выполнения традиционных функций привлечения денежных средств, почтово-сберегательная система занимается страхованием и оказывает другие финансовые услуги, облегчая доступ населения к ним.

Глава 2 Развитие кредитной системы

1. Развитие кредитной системы с 2012 года

В 2012 году развернулась наиболее сильная конкуренция на розничном банковском рынке. Именно он рос наиболее большими темпами в 2012 году, в то время как нефинансовый сектор переживал не лучшие времена. Кредитные карты, автокредитование, ипотека, необеспеченные потребительские кредиты – все эти сегменты продемонстрировали в 2012 году очень высокие показатели прироста и позволили работающим в них банкам показывать лучшую динамику по сектору.

Во многом такой значительный рост рынка банковских услуг для населения стал возможен благодаря изменившемуся поведению людей, которые стали больше тратить, а не сберегать. Впервые в современной российской истории физические лица больше занимали средств у банков, чем приносили им. Таким образом, в продолжении 11 месяцев 2012 года население являлось нетто-заёмщиком. Продолжение развития данной тенденции в 2013 году привело банковскую систему к абсолютно новой конфигурации, что потребовало перестройки своих бизнес-моделей игроками рынка, так и новых подходов к регулированию банковской системы со стороны Центробанка РФ.

Получила свое продолжение в 2012 году и посткризисная тенденция по уходу иностранных игроков с российского рынка. За год российский рынок покинули такие игроки, как ВестЛБ Восток, Абсолют, Свенска Хандельсбанкен и другие. На протяжении всего этого посткризисного периода многие иностранцы сворачивали свой бизнес в России, так как конкуренция и риски оказались превыше их ожиданий, а рентабельность и перспективы, напротив, разочаровывали. Во многом ослабление иностранных банков в России является следствием кризиса в европейских странах и, соответственно, появлением сложностей в работе головных банков, а не проблем в российской экономике. Для части иностранных финансовых институтов уход с российского рынка оказался обязательным условием для оказания помощи материнским финансовым регулятором.

В 2012 году продолжилась тенденция сокращения числа действующих кредитных организаций. За 2012 год их количество уменьшилось на 22 единицы. При этом количество банков уменьшилось на 25 единиц. Таким образом, несколько банков было перепрофилировано в небанковские кредитные организации. Сокращение числа банков происходит по причине большого роста конкуренции на рынке, а также ужесточения контроля со стороны Центробанка РФ.

В 2012 году на рынок вышло 9 новых кредитных организаций, что является рекордом со времен 2009 года. При этом появление пяти из них объясняется принятием закона о Национальной платежной системе, который ужесточил регулирование таких организаций в России и обязал участников этого рынка получать лицензию на осуществление банковских операций. Примером является: Деньги.Мэйл.Ру, Яндекс.Деньги – это дочерние организации известных Интернет-компаний.

По прогнозу экспертов РИА Рейтинг, тенденция сокращения действующих кредитных организаций на рынке продолжится и даже немного ускорится. Причиной этого может послужить непростая экономическая ситуация. Банки, которые не имеют возможности работать с прибылью или получить поддержку со стороны своих учредителей, будут вынуждены прекратить свою деятельность. Кроме того, вероятно №пристальное внимание» Центробанка РФ к банкам Северо-Кавказского региона.

Таблица 1

Число банков

|

На 01.01.13 |

На 01.07.12 |

На 01.01.12 |

На 01.01.11 |

На 01.01.10 |

||

|

Действующие кредитные организации |

956 |

965 |

978 |

1012 |

1058 |

|

|

Из них банки |

897 |

906 |

922 |

955 |

1007 |

|

|

И банковские КО |

59 |

59 |

56 |

57 |

51 |

|

|

Число кредитных организаций с иностранным участием |

244 |

236 |

230 |

220 |

226 |

|

|

Из них со 100% |

73 |

76 |

76 |

80 |

82 |

|

|

И свыше 50% |

44 |

41 |

37 |

31 |

26 |

Источник ЦБ РФ

Таблица 2

Динамика числа банков

|

Изменение за 2012 год |

Изменение за 2011 год |

Изменение за 2010 год |

Изменение за 2009 год |

|

|

Действующие кредитные организации |

-18 |

-34 |

-46 |

-50 |

|

Из них банки |

-25 |

-33 |

-52 |

-51 |

|

И банковские Ко |

+3 |

-1 |

+6 |

+1 |

|

Число новых КО |

+9 |

+3 |

+1 |

+9 |

|

Число кредитных организаций с иностранным участием |

+14 |

+10 |

-1 |

+5 |

|

Из них со 100% |

-3 |

-4 |

-1 |

+6 |

|

И свыше 50% |

+7 |

+6 |

+1 |

0 |

Источник: ЦБ РФ, расчеты РИА Рейтинг

ЦБ приводит результаты работы банковского сектора в прошедшем году. Можно сказать, что он был переломным для системы банков. И это задаёт основные тенденции на 2017 г.

Самое главное – преодолена наиболее опасная фаза кризиса, банки стали устойчивее. Ещё в первой половине 2015 г. наблюдалась убыточность в целом по сектору. И если за 2015 г. банки показали суммарную прибыль лишь 192 млрд. руб., то в 2016 г. она стабильно росла из месяца в месяц и составила 930 млрд. руб., то есть почти в пять раз больше. Если в целом банки работают не просто рентабельно, а с неуклонным ростом прибыли, это во многом говорит о возможности общего выполнения обязательств, обеспечения платежей в экономике на будущее.

Негативом осталось то, что активы за год снизились на 3,5%. Произошло это в основном за счёт уменьшения кредитования предприятий на 9,5%. А вот сумма кредитов, выданных физическим лицам, напротив, увеличилась на 1,1% . Причём доля просроченной задолженности в них снизилась с 8,1% до 7,9%. Такая динамика именно в секторе потребительского кредитования говорит о перспективах более высокого внутреннего спроса в экономике в целом в 2017 г.

Сумма привлеченных вкладов физических лиц повысилась на 4,2% в 2016 г. Это показывает повышение доверия людей к банковской системе – один из признаков стабилизации. А вот по привлечению средств юридических лиц наблюдается снижение на 10,1%. Таким образом, особенность года – позитивная динамика работы с физическими лицами по сравнению с юридическими.

На 2017 год есть основания предполагать улучшение показателей банковского сектора, поскольку основные негативные факторы преодолены. Сокращение активов прекратится, прибыль, очевидно, превысит 1 трлн. руб. Приток вкладов граждан составит более 5%.

При этом волна банкротств и отзыва лицензий не будет полностью сведена на нет. Стабилизация банковской системы требует от ЦБ зачастую жёстких мер, локализации проблемных звеньев, чтобы не распространять сложности отдельных банков по системе в целом. В 2016 г. продолжалась "расчистка" банковского сектора от недобросовестных игроков. Число отозванных лицензий составило 93 - столько же, сколько и в 2015 г. Но основные трудности преодолены, и подобных случаев в 2017 году станет меньше. Но они по-прежнему вполне возможны. Об этом уже в феврале 2017 г. напомнила Э. Набиуллина. Ведь количество убыточных банков более 200 учреждений. Это достаточно много, хотя и почти в два раза меньше, чем прибыльных.

Продолжится в 2017 г. уменьшение рублёвых ставок вместе с ослаблением инфляции. Это также развитие тенденции прошлого года. Средняя ставка по кредитам физлицам с января 2016 г. сократилась с 25,4% до 23,2% по займам до года и с 18,1% до 16,4% – свыше года. По вкладам до года средний процент в 2016 г. упал с 8,1% до 5,9%, свыше года – с 8,9 до 7,2.

Однако, очевидно, снижение ключевой ставки ЦБ в 2017 г. не станет значительным. Поскольку будут работать факторы, препятствующие сокращению инфляции к цели Центробанка - 4%. Это «предвыборные» выплаты, подготовка к ЧМ по футболу, индексации пенсий и пр. В борьбе с ростом цен ЦБ не станет форсировать уменьшение ключевой ставки. Она может сократиться не более чем на 1,5-2 пункта с нынешних 10% и останется принципиально выше инфляции. Соответственно, банковские ставки по кредитам и вкладам также будут снижаться медленно. Вероятно, на те же 1,5-2% в течение года. Поэтому для вкладчиков есть смысл делать депозиты сейчас, на срок более года, с фиксацией процентных ставок.

2. Особенности кредитной системы России

В Российской Федерации постепенно формируется кредитная система, которая строится на тех. же принципах, что и в странах с развитой рыночной экономикой.

В настоящее время наиболее заметным явлением в кредитной системе можно считать концентрацию и централизацию банковского капитала. Выделяются крупные банки, сосредоточивающие у себя значительную долю ресурсов, операций и персонала банковской системы. Они постепенно занимают господствующее положение на рынке ссудных капиталов. Их размеры возрастают за счет расширения обслуживания крупной клиентуры, привлечения новых вкладчиков, получения высокой прибыли.

Острая конкуренция в банковском деле ведет к вытеснению мелких кредитных учреждений. В условиях экономического кризиса они не располагают достаточными резервами, не могут погасить свои обязательства по депозитам и терпят банкротство. Основной формой ликвидации самостоятельных мелких банков становится приобретение одним банком акций другого банка и превращение его в свой филиал. С помощью расширения филиальной сети банки привлекают новую клиентуру и капиталы. Этому процессу способствует повышение требований со стороны ЦБР к минимальному размеру уставного капитала.

Росту ресурсов у крупных банков способствует расширение корреспондентских отношении, т.е. договорных отношений между банками с целью взаимного выполнения операций. На корреспондентских счетах, накапливаются крупные суммы.

Особенно сильна концентрация банковского капитала в отдельных регионах, когда несколько банков сосредоточивают у себя подавляющую часть операций в определенном городе (прежде всего в Москве).

Рост размеров банков, расширение кредитных отношений, появление специализированных институтов сопровождаются усилением конкуренции между различными видами кредитных учреждений. Примером может служить борьба за привлечение вкладов населения.

Бурное расширение видов кредитно-денежных операций, инструментов рынка ссудных капиталов и расчетов, использование ЭВМ и средств телекоммуникаций усиливают соперничество в кредитной сфере, его сосредоточение на условиях предоставления кредитов (сроки, размеры, условия погашения), дополнительных услугах (увеличение времени инкассации платежных документов, консультирование по разным вопросам и т. д.). Результатом является тенденция к универсализации операций, созданию многопрофильных кредитных учреждений, широкому набору дополнительных услуг.

Конкуренция в банковском деле выходит на международный уровень. Усиливается проникновение на российский финансовый рынок иностранных банков путем открытия их филиалов и представительств, создание банков с участием иностранного капитала. Новая структура кредитной системы стала в большей степени отражать потребности рыночного хозяйства и все больше приспосабливается к процессу новых экономических реформ.

В тоже время процесс становления кредитной системы выявил определенные недостатки. Они выразились в нарушениях во всех звеньях: продолжают образовываться и существовать мелкие учреждения (банки, страховые компании, инвестиционные фонды), которые из-за слабой финансовой базы не могут справляться с потребностями клиентов; коммерческие банки и другие учреждения в основном проводят краткосрочные кредитные операции, недостаточно инвестируя свои средства в промышленность и другие отрасли.

Многие вновь созданные кредитно-финансовые институты, страховые компании и инвестиционные фонды занимаются несвойственной им деятельностью: привлекают вклады населения, выполняя функции коммерческих и сберегательных банков. Ряд инвестиционных фондов, финансовых компаний и банков построили свою деятельность не на подлинной коммерческой основе, а по принципу пирамиды, что вызвало волну банкротств. Кроме того, высокие ставки на краткосрочные кредиты ведут к необоснованному росту прибылей, которые в последующем конвертируются в иностранную валюту, что обесценивает рубль и ведет к усилению инфляции. Поэтому многие стороны банковской системы РФ нуждаются в дальнейшем совершенствовании.

Особенности кредитной системы России в настоящее время заключаются в явном преобладании коммерческих банков, слабо диверсифицированной структуре (ограничено количество видов других кредитных организаций), нечеткости законодательного регулирования прочих кредитных организаций, не включенных в банковскую систему, и отсутствии единых подходов к надзору за их деятельностью, низком качестве управления в целом ряде кредитных организаций, включая неэффективность систем управления рисками и внутреннего контроля, слабом развитии современных банковских технологий.

Кроме этого можно отметить постоянное снижение количества кредитных организаций

Причем снижение количества кредитных организаций происходит в основном за счет уменьшения количества мелких кредитных организаций с уставным капиталом до 150 млн. руб.. В этом проявляется отличие кредитной системы России от кредитных систем других стран. Показателен пример небольшой Швейцарии, где мирно сосуществуют крупные и мелкие банки, а банков так "неприлично" много, что яблоку негде упасть. Там работа есть всем, и каждый банк нужен.

Другой особенностью кредитной системы России тот факт, что при общем снижении количества банков в России, начиная с 2005г. наблюдается резкое увеличение количества крупных банков с уставным капиталом от 300,0 млн. руб. и выше, а также то, что основная масса активов приходится на такие банки, как Банк России, Внешэкономбанк, Сбербанк России, ВТБ, ГПБ и РСБ.

Одной из специфических особенностей российской банковской системы является крайняя неравномерность территориального распределения банковских учреждений (см. таблицу 3). Большинство банков расположены в Москве и в крупных городах России. Очень мало банков работает в сельской местности, в дальних районах. Обслуживанием организаций и населения там занимаются в основном филиалы Сбербанка РФ и филиалы банков областных центров. Большинство провинциальных банков имеют ярко выраженную региональную ориентацию, в результате чего существует множество относительно обособленных локальных банковских рынков. Такая ситуация имеет объективные причины большая территория, неразвитость инфраструктуры вдали от крупных городов и т.п., но тем не менее устранение территориальной неравномерности - одно из перспективных направлений развития российской банковской системы.

Основное количество банков зарегистрировано в европейской части страны, и очень мало региональных банков за Уралом. Особо обращает на себя внимание незначительное количество региональных коммерческих банков на территории огромного Дальневосточного Федерального округа, которое к тому же существенно снизилось за анализируемый период.

Особенностью современного периода развития кредитной системы является и то, что на ее развитие оказал значительное влияние мировой финансовый кризис 2008-2009гг., который и привел к значительному сокращению количества банков. Сначала многие банки стали испытывать недостаток ликвидности, затем нехватку и ускоряющееся снижение капитала. Затем пришло осознание, что необходимо объединяться, чтобы выжить.

На сегодня многие банки претерпевают следующие трансформации:

Банки объединяются с целью увеличения и сохранения капиталов, т.е. происходит слияние капиталов;

Крупные банки покупают более мелкие банки, т.е. происходит поглощение;

Банки закрываются в связи с банкротством или в связи с невозможностью мелких банков выполнять требования ЦБ по работе и размеру уставного капитала, т.е. осуществляется самоликвидация или ликвидация.

3. Проблемы банковской системы России в 2017 году.

В 2017 году кредитный портфель нефинансовому сектору прибавит 6% (в 2016 году мы ждем его падения на 5%) благодаря удешевлению фондирования и более высоким темпам роста экономики.

Но, как и в 2016 году, рост портфеля у многих банков будет ограничен слабым запасом основного капитала на фоне ужесточения подхода ЦБ РФ к резервированию ссуд и скрытых в реструктуризациях проблемных кредитов крупному бизнесу. Поэтому рост будет неравномерным, и в 2017 году мы ожидаем продолжения тенденции к консолидации банковской системы за счет ухода слабых игроков с рынка.

Темпы роста экономики и банковского сектора в 2017 году, как и прежде, будут определяться динамикой цен на нефть и ключевой ставки ЦБ РФ. Базовый сценарий RAEX (Эксперт РА) предполагает среднегодовую цену на нефть (марки Brent) в 50 долларов за баррель и среднегодовой курс доллара на уровне 65 рублей, негативный - снижение цены на нефть до 40 долларов и курс доллара около 70 рублей, а позитивный - рост цены на нефть до 60 долларов и курс доллара около 55 рублей. Все сценарии предполагают сохранение напряженной геополитической ситуации. Базовый сценарий предусматривает замедление инфляции до 5% и снижение ключевой ставки до 8,5%. Негативный сценарий реализуется при ускорении инфляции до 8%, что приведет к росту ключевой ставки на 1-2 п.п. Понижение ключевой ставки до уровня лета 2014 года (7-8%) ожидается только в позитивном сценарии при достижении целевого уровня инфляции в 4%. Вероятность реализации базового сценария мы оцениваем в 60%, негативного и позитивного - по 20%.

По базовому сценарию в 2017 году совокупный кредитный портфель прибавит 6% на фоне замедления инфляции и удешевления фондирования. По базовому сценарию благодаря удешевлению фондирования, банки смогут продолжить снижение ставок, что приведет к росту всех сегментов кредитования, за исключением необеспеченных потребкредитов. По необеспеченным потребкредитам мы ожидаем темпы прироста близкие к нулю из-за ужесточения регулирования коллекторской деятельности в 2017 году. Несмотря на снижение, процентные ставки останутся сравнительно высокими, что сделает восстановление кредитных портфелей достаточно робким. Кредиты крупному бизнесу прибавят около 7% (см. график 3), МСБ – порядка 5%. В свою очередь, портфель ипотечных кредитов замедлит темпы прироста до 9% в связи с завершением госпрограммы субсидирования ставки и ростом цен на первичное жилье в результате изменений в законодательстве о долевом строительстве. В рамках негативного сценария кредиты крупному бизнесу покажут падение на 4% (без учета валютной переоценки), сокращение портфелей МСБ и необеспеченных потребкредитов достигнет 3% и 8% соответственно, а портфель ипотеки вырастет на 6-7%. Позитивный сценарий предусматривает рост портфеля кредитов МСБ на 7%, кредитов крупному бизнесу – на 11%, необеспеченных потребкредитов - на 3%, ипотеки – на 14%.

Несмотря на снижение отчислений в резервы, ключевой проблемой банков остается слабый запас капитала, что нашло свое отражение в рейтинговых действиях. На 01.10.2016 крайне низкий потенциал абсорбирования убытков по основному капиталу (менее 1,5% совокупного кредитного портфеля) имели 14 банков, что почти в три раза больше, чем по Н1.0 и Н1.1. В 2016 году количество банков в зоне риска по Н1.2 сократилось в два раза в основном за счет отзыва у них лицензий, а также снижения покрытия проблемных ссуд резервами. За 9 мес. 2016 года отчисления банков в резервы были в два раза меньше аналогичного периода 2015 года и на 25% меньше 2014 года, что привело к дальнейшему снижению покрытия обесцененных ссуд резервами. При этом по итогам 9 мес. 2016 года около трети банков являются убыточными в результате резервирования проблемных кредитов. Причем в этот период количество убыточных кредитных организаций почти удвоилось. Неудивительно, что большая часть негативных рейтинговых действий была обусловлена низкой устойчивостью капитала к обесценению активов вследствие ухудшения их качества. В результате «индикатор здоровья» банковского сектора, рассчитанный на основе рейтинговых действий, ненадолго показал позитивную динамику. Негативная динамика индикатора в конце 2016 года, помимо убыточности и слабого запаса основного капитала, также связана с проблемами в банковском секторе Республики Татарстан.

В рамках базового сценария в 2017 году прибыль банков снизится на 5-10% по сравнению 2016 годом за счет роста отчислений в резервы по проблемным активам. Рост доли проблемных активов предусматривают все сценарии, кроме позитивного. Доля кредитов «под стрессом»4 в базовом сценарии вырастет в 2017 году с 17% до 18% совокупного кредитного портфеля, в негативном сценарии – может достигнуть 21%, в позитивном - снизится до 16,5%. Доля ссуд только 4-5 категорий качества 01.11.2016 составила 9,8%, в базовом сценарии прогнозируется ее рост до 10,5%, в негативном – до 11,5%. Помимо роста доли проблемных активов значимое влияние на финансовый результат 2017 года окажет ужесточение подхода ЦБ РФ к резервированию кредитов. В частности, под риском существенного дорезервирования окажутся банки, кредитующие в значительных объемах аффилированные стороны и компании с признаками нереальности деятельности. Также в 2017 году ужесточение резервирования коснется банков, финансирующих пополнение оборотных средств предприятий с длинным циклом производства, и банков, уменьшающих резервы за счет залогов по завышенной стоимости. В результате, базовый сценарий предполагает прибыль банков по итогам 2017 года в размере около 850 млрд. руб., позитивный сценарий – около 1 трлн. руб., а негативный – 650 млрд. руб.

В 2017 году RAEX (Эксперт РА) ожидает продолжения тенденции к консолидации банковской системы за счет санации крупных банков и ухода слабых игроков с рынка. Несмотря на послабления при расчете норматива Н25, 20% банков близки к его нарушению. При этом многие банки применяют схемы «обхода» норматива Н25, поэтому в 2017 году основная угроза для них будет заключаться в праве ЦБ РФ на применение мотивированного суждения касательно аффилированности заемщиков. Еще одним вызовом для крупных банков могут стать проблемные кредиты крупному бизнесу, скрытые в реструктуризациях. Доля просроченной задолженности по кредитам крупному бизнесу в 2,5 раза меньше, чем по кредитам МСБ. Однако, по оценкам RAEX (Эксперт РА), еще около 7% ссуд крупному бизнесу не имеют просроченных платежей, но являются проблемными (как правило, это вынужденные реструктуризации). Адекватное резервирование таких ссуд может «съесть» до половины прибыли, которую банки получат в 2017 году. В результате снижения рентабельности банковского бизнеса и ужесточения надзора собственники многих крупных банков потеряют заинтересованность в их развитии. В связи с чем, накопленный объем проблемных активов в отсутствие финансовой поддержки со стороны бенефициаров приведет к необходимости санации таких банков как с участием крупных игроков банковского рынка, так и с помощью нового механизма через фонд консолидации банковского сектора.

Заключение

Мощная, хорошо отлаженная национальная кредитная система - залог успешного развития российской экономики. Процесс становления кредитной системы выявил определенные проблемы и недостатки во всех ее структурных звеньях. Поэтому в России необходимо выработать и реализовать систему мер, которые позволили бы решить три взаимосвязанные задачи. Во-первых, улучшить кредитный климат в стране в целом. Во-вторых, обеспечить выравнивание условий кредитования, доступности ресурсов для предприятий различных регионов. И, наконец, создать механизм, позволяющий государству регулировать финансовые потоки, в том числе и кредитные, направлять их на решение приоритетных экономических задач - на модернизацию экономики, развитие и внедрение в производство современных технологий. Нужно разработать механизмы, которые обеспечат благоприятные условия для привлечения капиталов в кредитные организации. Целесообразно учредить ряд отраслевых банков развития, а также переориентировать крупные кредитные организации с государственным участием на преимущественное финансирование наукоемких и обрабатывающих отраслей промышленности. В отношении остальных банков требуется проводить гибкую политику, направленную на развитие специализации и концентрации банковского капитала. Постепенно изменяя законодательство, нужно структурировать банковскую систему таким образом, чтобы часть кредитных организаций специализировалась на расчетах, часть - на различных видах займов, а часть - на инвестиционной деятельности. Одновременно надо стимулировать дружественные слияния банковских структур в целях повышения степени концентрации банковского капитала. Для решения этих задач необходимо объединить усилия законодательной и исполнительной власти и, безусловно, всего банковского сообщества.

Кредитная система является совокупностью кредитных отношений методов и форм кредита, которые существуют в рамках какой либо социально – экономической формации. А также совокупностью банков и иных кредитно – финансовых организаций, проводящих мобилизацию свободных денежных капиталов и предоставляющих их в ссуду. В кредитную систему включены центральный банк, система банков, в том числе, кредитно-финансовые институты, которые не имеют отношения к банковской деятельности. Что касается второго яруса нужно отметить то, что в него включены коммерческие, ипотечные и сберегательные банки. Стабильность кредитной системы России, и рост ее качественных показателей представляют собой приоритетные цели для нашей страны, потому как, без точно отлаженного механизма кредитования не может быть стабильное развитие экономики России. Совокупное использование на практике всех принципов кредитования помогает соблюсти как макроэкономические интересы, так и интересы на микроуровне обоих субъектов кредитной сделки банк и заемщика. Можно подвести черту и говорить о том, что правовые основы кредитной системы является нормотворческой и индивидуально – властной деятельностью, которая направлена на то, чтобы упорядочить банковскую систему в целом, создать условия для функционирования кредитных организаций. Оно ориентировано на то, чтобы формировать и поддерживать устойчивый правовой порядок в области банковской деятельности, защищать права и законные интересы ее участников и частных лиц. Таким образом, в нынешних условиях нужна определенная сдерживающая позиция государства в отношении регулирования ставок и формирования благоприятных условий выплаты задолженности по кредитам. Стабильность кредитной системы РФ и рост ее качественных показателей обязаны быть приоритетными вопросами, т.к. четко выверенный механизм кредитования будет обеспечивать стабильное развитие экономики страны. Все меньше становится кредитных организаций, в 2015 г. Количество кредитных организаций понизилось на 2,08% в сравнении с 2014 г., в 2016 г. количество понизилось на 4,54% в сравнении с 2015 г. А вот количество кредитных организаций, у которых отозвана лицензия, увеличивается. В 2015 г. количество отозванных организаций увеличилось на 38,8% в сравнении с 2014 г., в 2016 г. количество увеличилось на 25,6% в сравнении с 2015 г. МФО – это организации, чей основной вид деятельности заключается в микрофинансировании. В свою очередь, микрофинансирование является совокупностью мер по предоставлению услуг финансового характера. У потребителей наибольшей популярностью пользуется микрокредитование. Именно с данным процессом сталкиваются люди, оформляющие в МФО микрозаймы. Количество новых участников, пришедших на рынок, существенно снизилось: по сравнению со вторым кварталом 2015 г. количество МФО в реестре сократилось на 292 до 3560. В результате объем микрозаймов, выданных во II квартале 2016 года, возрос на 57,4% в сравнении со II кварталом 2015 года и составил 45,5 млрд рублей.

Список использованной литературы

- Интернет ресурс - http://bibliotekar.ru/biznes-21/9.htm &5 Кредитная система российской Федерации

- Интернет ресурс - http://mirznanii.com/a/3057/kreditnaya-sistema-rossii-i-ee-razvitie

- "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016) Федеральный закон от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)"

- Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1-ФЗ (действующая редакция, 2016)

- Алексеенко А. В. Исторический аспект развития кредитной системы РФ // Территория науки, №2 / 2014 г., с. 56

- Васильева О. В. Правовое регулирование деятельности кредитных организаций // Молодой ученый, №6/2013 г., с. 538

- Всяких Ю. В., Котлярова М. А. Роль ЦБ РФ в развитии банковской системы РФ // ФЭН – Наука. Экономика и экономические науки, №5 / 2015 г., с. 27

- Жуков Е. Ф. Банковское дело. – М.: Издательство Юрайт, 2012 г., с. 591

- Моджина Н. В. Правовые аспекты регулирования деятельности микрофинансовых организаций // Молодой ученый, №1/2016 г., с. 820

- Нешитой А. С. Финансы и кредит. – М.: Издательско – торговая корпорация “Дашков и К0”, 2013 г., с. 576

- Пахомова С. А. Факторы финансовой устойчивости кредитных организаций //Молодой ученый, №24/2015 г., с. 529

- Банк России. Информация о регистрации и лицензировании кредитных организаций. – Режим доступа URL: http://www.cbr.ru/statistics/print.aspx?file=bank_system/inform_16.htm&pid=lic&sid=itm_43766 [Дата обращения:19.12.16 г.]

- Становление и развитие кредитной системы

- Учет добавочного и резервного капитала)

- Анализ календарного планирования проекта на примере создания клуба – магазина настольных игр

- Автоматизация учета контингента учащихся (ОАНО "ОЦ "ЛУЧИК")

- РЕАЛИИ В РУССКИХ НАРОДНЫХ СКАЗКАХ И СПОСОБЫ ИХ ПЕРЕВОДА

- Американизмы в английском языке

- Управление инновациями в организации

- Оборотные активы предприятия (ООО «Токио»)

- Учет лизинговых операций

- Бухгалтерский баланс организации и порядок его составления)

- Налоги с физических лиц и их экономическое значение в РФ

- Налоги как цена услуг государства