Сравнительная характеристика валютной системы России и зарубежных стран (Ямайская валютная система)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. В отсутствие эффективной системы государственного регулирования валютно-финансовый рынок не только не выполняет функции финансирования производительных инвестиций, но и является источником дестабилизации российской экономики. В основной части совершаемых на нем операций прослеживается использование инсайдерской информации. Типичными являются манипуляции рынком не только путем крупномасштабных валютных атак, планируемых с полным пониманием алгоритма действий Центробанка (ЦБ), но и посредством массового проведения притворных сделок с циклами перепродаж ценных бумаг по договорным ценам[1].

Раскачиваемый таким образом фондовый рынок теряет связь с реальным сектором, формирующиеся на нем цены не отражают истинную стоимость активов, и он перестает быть ориентиром для добросовестных инвесторов. По сути, он манипулируется недобросовестными игроками, среди которых ведущую роль играют иностранные фонды, имеющие неограниченный доступ к кредитам ФРС США и ЕЦБ. Находясь под их контролем, российский валютно-финансовый рынок действует как воронка, затягивающая имеющиеся в российской экономике деньги в целях обогащения спекулянтов за счет сбережений и доходов российских граждан и производственных предприятий.

Целью данной работы является сравнительная характеристика валютной системы России и зарубежных стран, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты формирования и развития валютной системы РФ;

- изучить валютную систему зарубежных стран.

Объект исследования - валютная система.

Предмет исследования - сравнительная характеристика валютной системы России и зарубежных стран.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансов, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И РАЗВИТИЯ ВАЛЮТНОЙ СИСТЕМЫ РФ

1.1 Валютная политика в условиях финансово-экономической нестабильности банка России

Неустойчивость банковской системы особенно заметно начинает проявляться в кризисные времена. Так, в условиях современного кризиса экономики России, начавшегося в 2014 году в процессе обострения политического конфликта на международном уровне, вновь особо актуальной стала проблема развития и обеспечения финансовой устойчивости банковской системы Российской Федерации.

В настоящее время проведение эффективного валютного регулирования позволяет не только лишь решить совокупность проблем, связанных со стагнацией роста экономики России, но и преодолеть кризисное положение страны, возникшее вследствие экономических санкций и значительного снижения мировых цен на газ и нефть. Таким образом, изменения в государственном регулировании валютной политики являются крайне необходимыми.

Следует отметить, что лишь использование иностранного опыта в решение вышеприведенных проблем невозможно из-за определенных факторов, являющихся специфичными для валютной системы Российской Федерации. К ним относят значительную территориальную протяженность страны, негативно воздействующую на скорость процесса развития грамотного валютного регулирования, частичную конвертируемость национальной валюты, которая не дает возможности использования рубля как полноценного средства международных расчетов, достаточно низкий уровень юридической и экономической грамотности как простого населения, так и участников международной торговли, низкий уровень развития рыночных механизмов, влияющий на сбалансированное развитие экономики РФ, политическая нестабильность в государстве[2].

Согласно пункту 2 ст. 75 Конституции РФ, основной функцией Центрального банка Российской Федерации является защита и обеспечение устойчивости рубля. Эту функцию он должен осуществлять независимо от других органов государственной власти[3].

В связи с этим, прямой задачей Центрального банка было сохранить устойчивость рубля во время кризисных моментов. Как справился он с этой поставленной задачей, мы сейчас и проанализируем.

Также в Федеральном законе в ст. 3 прописана аналогичная задача - защищать и обеспечивать устойчивость рубля[4].

Вторая половина 2008 года наглядно показала, что Россия была не готова к мировому кризису, проявилась уязвимость нашей страны к внешним факторам. Начало 2009 года для российской экономики стало фазой рецессии, которая сопровождалась кризисом доверия, обесценился рубль и резко сократились инвестиции.

В 2009 году ВВП во время кризиса упало на 7.9%, на 10% промышленное производство. Что касается положительного сальдо по текущим операциям платежного баланса, то оно сократилось практически в 2 раза. Если в 2008 году оно было 6.2%, то в 2009 - составило 3.9%. Помимо этого, наблюдался масштабный отток капитала - $183 млрд за 2008 - 2009 годы. Кроме этого на 68% упали индексы фондового рынка.

В настоящее время наблюдается рыночная нестабильность, волатильность, чрезвычайная неопределенность, перекрытие рынков капитала. В связи с этим принято было решение банками нашей страны с целью снижения рисков выдавать кредиты на меньший срок. Например, предприниматели малого и среднего бизнеса год назад могли получить кредит сроком 5-7 лет, со ставкой 11-13%. Сейчас же банки выдадут подобный кредит на 3 года, при этой по повышенной ставке - 15-17%.

Если год назад большинство средних предприятий имели долю процентных расходов от операционной прибыли около 35-40%, то сейчас она может возрасти до 70% (так как снижена прибыль и наблюдается рост процентных ставок). Это все свидетельствует о практически нулевой способности дальнейшего инвестирования, ведь фактически весь доход будет уходить на погашение долгов.

В отличие от принятой мировой практики, когда всеми центральными банками в условиях кризиса происходит смягчение условий получения ликвидности, снижение процентных ставок, Центральный Банк РФ действует совершенно противоположно - происходит ужесточение условий получения ликвидности и повышение ставок.

Рост инфляции в настоящий момент вызван такими обстоятельствами:

- масштабной девальвацией рубля, которая сказывается на ценах. С учетом высокой доли импорта в потреблении населения, а также закупок у компаний, это прямым образом находит отражение на совокупности инфляции;

- ведением санкций и контрасанкций, которые спровоцировали искусственный дефицит товаров, а, следовательно, и рост цен.

Тенденции также являются дефляционными, потому что происходит снижение доходов населения рекордными темпами, начиная с 2008 года.

Инфляция растет вследствие издержек бизнеса и роста цен на импортные потребительские товары из-за падения стоимости рубля (почти на 40%).

То, что ставки ЦБ РФ повысились с 5.5% до 8% в июле 2014 года не помогло стабилизации инфляции и рубля. Таким образом, то, что в очередной раз произошло повышение ставок до 9.5%, опираясь на полученный опыт, не окажет никакого влияния на рубль.

Как мы уже выяснили, ЦБ РФ не справляется с главной своей задачей, возложенной на нее Конституцией и Федеральным законом. Никакой устойчивости российской валюты не наблюдается. Например, в 2014 году с января по декабрь на 81% вырос американский доллар по отношению к российской валюте с 32.5 до 58.5 рубля за американскую валюту. Так как произошло резкое изменение ценовых пропорций, скачкообразный рост процентных ставок, и ужесточился дефицит денег, это все привело к парализации производственных и инвестиционных процессов и сделало рентабельным видом деятельности валютные спекуляции. Произошел хаос во внутреннем валютном рынке, парализация финансовой системы, масштабы внутридневных колебаний рубля достигали 6-10%, дезориентируя хозяйствующие субъекты и подавляя экономическую активность.

Приверженность ЦБ РФ борьбе с инфляцией методами, разгоняющими эту самую инфляцию, закономерно приводит к выходу инфляции из-под контроля - растут процентные ставки и дорожают кредитные ресурсы, что провоцирует увеличение производственных издержек, которые перекладываются бизнесом на плечи потребителей. Темпы потребительских цен ускорились с 6.5% в 2013 году до 9.1 в ноябре 2014 года, продуктовая инфляция достигла в 2014 году 13%.

Разрушена устойчивость национальной валюты была в угоду публично заявленному курсу ЦБ РФ на дерегулирование валютного рынка и переход к рыночному курсообразованию, что является немыслимым и недопустимым для стран с маломощной и плохо регулируемой финансовой системой, высокой степенью долларизации сбережений, избыточно высокой степенью зависимости экономики и платежного баланса от экспорта минерального сырья, подверженных рискам внешних шоков. Развивать и поддерживать устойчивость банковского сектора, платежной системы и финансового рынка становится невозможным в ситуации хаотизации валютного рынка, кредитно-денежного сжатия, двукратного роста процентных ставок, долларизации экономики, перетока капитала из реального сектора в спекулятивные сферы финансового рынка.

С целью перехода к режиму таргетирования инфляция ЦБ РФ затеял процесс отказа от регулирования валютного курса, отменил операционный и технический коридоры бивалютной корзины, отказался от регулярных и систематических валютных интервенций и завершил переход к свободному плаванию (точнее обвалу) российского рубля в конце 2014 года. Руководство ЦБ РФ указывает об этом в ОНДКП: «Необходимым условием эффективного управления процентными ставками является отказ от регулирования курса рубля к иностранным валютам».

После этого ЦБ РФ дает оценку своих достигнутых результатов: «Помимо повышения управляемости ставок денежного рынка переход к режиму плавающего курса приведет также к уменьшению чувствительности экономики к внешним шокам, адаптация к которым будет проходить за счет изменения валютного курса»[5].

На самом деле все вышло совсем наоборот. Внешние шоки в виде падения цен на нефть и санкций Запада стали гораздо более чувствительными; американский доллар укрепился на 81% по отношению к российскому рублю; внутридневные колебания на валютном рынке достигли беспрецедентных масштабов, парализуя финансовую систему; процессы долларизации и вывоза капитала существенно интенсифицировались; дефицит денег усугубился; процентные ставки в экономике выросли в два раза, достигнув максимальных отметок с кризисного 2009г.; производственные и инвестиционные процессы оказались парализованы хаосом на валютном рынке; инфляция вышла из под контроля в связи с ростом цен на импортные товары и услуги на 30-50%; покупательная способность сбережений и доходов россиян упала на 15-20%.

На протяжении всего кризисного периода такой вид валютного ограничения, как использование ЗВР претерпел серьезные изменения. Изначальной главной целью проведения мер по использованию резервов страны было поддержание курса национальной валюты и снижение темпов ее падения. Первоначально (в период с 1 января 2014 года по 1 марта 2014 года) объемы интервенций составляли в среднем 350-400 млн долларов США[6]. Переломным моментом в данной ситуации являлось 4 марта 2014 года, когда объемы валютных интервенции за один только лишь день составил 11272 млн долларов США. По подсчетам экспертов без данного вмешательства снижение курса рубля могло составить до 10%.

Значительные объемы продажи валюты наблюдаются в периоды сильных скачков цен на нефть и последующих спекуляций (октябрь 2014 года, первая половина декабря 2014 года). Следует отметить, что, несмотря на кажущуюся эффективность, валютные интервенции не смогли стабилизировать курс рубля в обоих периодах. Таким образом, валютные интервенции не смогли полностью справиться с нестабильностью национальной валюты и после 2 февраля 2015 года не использовались для укрепления курса рубля. Однако уже сейчас осуществляется покупка примерно 200 миллионов долларов в день для пополнения золотовалютных резервов страны и снижения курса валюты вследствие действия спекулянтов, что является разумным в настоящее время. Также логичным шагом могло бы являться и использование данных средств взамен Резервного фонда РФ.

Основными причинами увеличения ключевой ставки являются ограничение инфляционных последствий курсовой динамики и поддержание финансовой стабильности. Постепенное увеличение ключевой ставки вместе с изменением в сторону повышения мировых цен на нефть фактически должно было привести к стабилизации курса валюты. Однако, к примеру, в период с 16 декабря 2014 года по 1 февраля 2015 года (ставка 17,0% годовых) мы видим значительные колебания курса валюты[7]. Дальнейшее снижение ключевой ставки до 11,5% является разумной мерой в условиях укрепления валюты и снижения возможной инфляции. Но необходимо заметить, что главной причиной данного укрепления все же являются как возросшие цены на нефть, так и действия спекулянтов.

Более рациональной мерой будет являться уменьшение ключевой ставки до 4-5%[8], что позволит активизировать как деятельность банков, возможность получения денежных средств для которых была ограничена введением санкций, так и организаций, нуждающихся в дополнительных финансовых средствах[9].

Таким образом, для реализации эффективного регулирования валютной политики РФ следует осуществить следующие меры:

- удерживать курс доллара США в промежутке 55-57 рублей за одну единицу;

- сохранять объем покупки валюты в размере 200 миллионов долларов США в день;

- заместить использование Резервного фонда РФ поступающими средствами в золотовалютный фонд;

- постепенно снизить ключевую ставку до 4-5%.

1.2 Оценка валютной политики центрального банка РФ в условиях финансового кризиса

Согласно пункту 2 ст. 75 Конституции РФ, основной функцией Центрального банка Российской Федерации является защита и обеспечение устойчивости рубля. Эту функцию он должен осуществлять независимо от других органов государственной власти[10].

В связи с этим, прямой задачей Центрального банка было сохранить устойчивость рубля во время кризисных моментов. Как справился он с этой поставленной задачей, мы сейчас и проанализируем.

Также в Федеральном Законе в ст. 3 прописана аналогичная задача - защищать и обеспечивать устойчивость рубля[11].

Вторая половина 2008 года наглядно показала, что Россия была не готова к мировому кризису, проявилась уязвимость нашей страны к внешним факторам. Начало 2009 года для российской экономики стало фазой рецессии, которая сопровождалась кризисом доверия, обесценился рубль и резко сократились инвестиции.

В 2009 году ВВП во время кризиса упало на 7.9%, на 10% промышленное производство. Что касается положительного сальдо по текущим операциям платежного баланса, то оно сократилось практически в 2 раза. Если в 2008 году оно было 6.2%, то в 2009 - составило 3.9%. Помимо этого, наблюдался масштабный отток капитала - $183 млрд. за 2008-2009 годы. Кроме этого на 68% упали индексы фондового рынка[12].

В настоящее время наблюдается рыночная нестабильность, волатильность, чрезвычайная неопределенность, перекрытие рынков капитала. В связи с этим принято было решение банками нашей страны с целью снижения рисков выдавать кредиты на меньший срок. Например, предприниматели малого и среднего бизнеса год назад могли получить кредит сроком 5-7 лет, со ставкой 11-13%. Сейчас же банки выдадут подобный кредит на 3 года, при этой по повышенной ставке - 15-17%.

Если год назад большинство средних предприятий имели долю процентных расходов от операционной прибыли около 35-40%, то сейчас она может возрасти до 70% (так как снижена прибыль и наблюдается рост процентных ставок). Это все свидетельствует о практически нулевой способности дальнейшего инвестирования, ведь фактически весь доход будет уходить на погашение долгов.

В отличие от принятой мировой практики, когда всеми центральными банками в условиях кризиса происходит смягчение условий получения ликвидности, снижение процентных ставок, Центральный Банк РФ действует совершенно противоположно - происходит ужесточение условий получения ликвидности и повышение ставок.

Рост инфляции в настоящий момент вызван такими обстоятельствами:

- масштабной девальвацией рубля, которая сказывается на ценах. С учетом высокой доли импорта в потреблении населения, а также закупок у компаний, это прямым образом находит отражение на совокупности инфляции;

- введением санкций и контрасанкций, которые спровоцировали искусственный дефицит товаров, а, следовательно, и рост цен.

Тенденции также являются дефляционными, потому что происходит снижение доходов населения рекордными темпами, начиная с 2008 года.

Инфляция растет вследствие издержек бизнеса и роста цен на импортные потребительские товары из-за падения стоимости рубля (почти на 40%).

Каким образом процентные ставки влияют на курс рубля?

То, что ставки ЦБ РФ повысились с 5.5% до 8% в июле 2014 года не помогло стабилизации инфляции и рубля. Таким образом, то, что в очередной раз произошло повышение ставок до 9.5%, опираясь на полученный опыт, не окажет никакого влияния на рубль[13].

Как мы уже выяснили, ЦБ РФ не справляется с главной своей задачей, возложенной на нее Конституцией и Федеральным Законом. Никакой устойчивости российской валюты не наблюдается. Например, в 2014 году с января по декабрь на 81% вырос американский доллар по отношению к российской валюте с 32.5 до 58.5 рублей за американскую валюту. Так как произошло резкое изменение ценовых пропорций, скачкообразный рост процентных ставок, и ужесточился дефицит денег, это все привело к парализации производственных и инвестиционных процессов и сделало рентабельным видом деятельности валютные спекуляции. Произошел хаос во внутреннем валютном рынке, парализация финансовой системы, масштабы внутридневных колебаний рубля достигали 6-10%, дезориентируя хозяйствующие субъекты и подавляя экономическую активность[14].

- Приверженность ЦБ РФ борьбе с инфляцией методами, разгоняющими эту самую инфляцию, закономерно приводит к выходу инфляции из-под контроля - растут процентные ставки и дорожают кредитные ресурсы, что провоцирует увеличение производственных издержек, которые перекладываются бизнесом на плечи потребителей.

Разрушена устойчивость национальной валюты была в угоду публично заявленному курсу ЦБ РФ на дерегулирование валютного рынка и переход к рыночному курсообразованию, что является немыслимым и недопустимым для стран с маломощной и плохо регулируемой финансовой системой, высокой степенью долларизации сбережений, избыточно высокой степенью зависимости экономики и платежного баланса от экспорта минерального сырья, подверженных рискам внешних шоков. Развивать и поддерживать устойчивость банковского сектора, платежной системы и финансового рынка становится невозможным в ситуации хаотизации валютного рынка, кредитно-денежного сжатия, двукратного роста процентных ставок, долларизации экономики, перетока капитала из реального сектора в спекулятивные сферы финансового рынка.

С целью перехода к режиму таргетирования инфляция ЦБ РФ затеял процесс отказа от регулирования валютного курса, отменил операционный и технический коридоры бивалютной корзины, отказался от регулярных и систематических валютных интервенций и завершил переход к свободному плаванию (точнее обвалу) российского рубля в конце 2014 года. Руководство ЦБ РФ указывает об этом в ОНДКП: «Необходимым условием эффективного управления процентными ставками является отказ от регулирования курса рубля к иностранным валютам».

После этого ЦБ РФ дает оценку своих достигнутых результатов: «Помимо повышения управляемости ставок денежного рынка переход к режиму плавающего курса приведет также к уменьшению чувствительности экономики к внешним шокам, адаптация к которым будет проходить за счет изменения валютного курса».

На самом деле все вышло совсем наоборот. Внешние шоки в виде падения цен на нефть и санкций Запада стали гораздо более чувствительными; американский доллар укрепился на 81% по отношению к российскому рублю; внутридневные колебания на валютном рынке достигли беспрецедентных масштабов, парализуя финансовую систему; процессы долларизации и вывоза капитала существенно интенсифицировались; дефицит денег усугубился; процентные ставки в экономике выросли в два раза, достигнув максимальных отметок с кризисного 2009г.; производственные и инвестиционные процессы оказались парализованы хаосом на валютном рынке; инфляция вышла из под контроля в связи с ростом цен на импортные товары и услуги на 30-50%; покупательная способность сбережений и доходов россиян упала на 15-20%.

Рассмотрим подробнее возникновение кризисной ситуации 2014 года.

В 2010-2011 году Минфин изменил политику, что послужило своего рода «спусковым крючком». Началась концентрация рублевых средств на счетах правительства в ЦБ, что способствовало изыманию рублей из экономики. Суммарно было изъято к ноябрю 2012 года 3.5 трлн.руб. Это, в свою очередь, вызвало замедление в темпах прироста денежной массы. Эти замедления стали главными первопричинами всех кризисов в нашей стране. Эти замедления повлекли за собой замедление ВВП и падение цен на российские акции. Это отразилось тем, что зарубежные инвесторы стали вначале падения российских акций продавать их и конвентировать полученные средства в валюту. Естественно все это привело к ослаблению курса рубля (максимально «крепким» рубль после кризиса был 6 мая 2011 года - 27 рублей за доллар). В феврале 2012 года доллар стоил 29 рублей, к июню 2012 года курс дошел уже до 34 рублей за доллар[15].

Несмотря на все эти причины, кризис можно было бы купировать довольно легко: необходимо было вернуть темпы роста денежной массы к привычным для экономики значениям. Это мог бы сделать Минфин, если бы он отказался от политики концентрации рублевой массы на счетах Казначейства в ЦБ. Это мог бы сделать ЦБ, компенсировав действия Минфина собственными силами. Но все пошло не так, было задействовано сразу три «порочных круга».

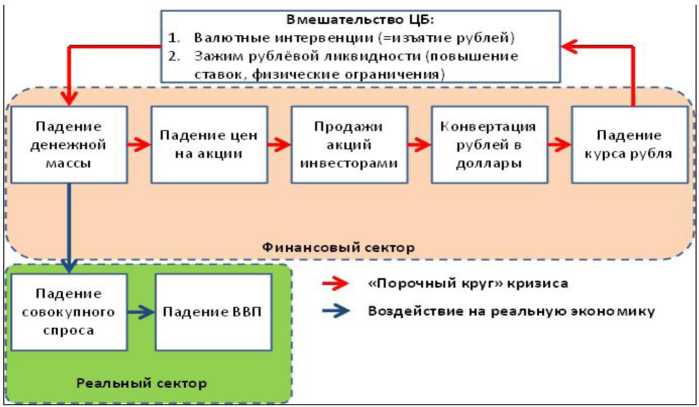

Первый порочный круг - «интервенционный». Как мы уже сказали, действия Минфина только предпосылкой были к кризису. Самыми губительными событиями стали после вмешательства в дело ЦБ.

С июня 2013 года ЦБ начинаются активные интервенции на валютном рынке. Это привело к расходованию золотовалютных резервов, но самым печальным было одновременное изымание из экономики рублевой денежной массы. В итоге, первопричина происходящего - сокращение денежной массы - только усилилась. Ситуация усугубилась. Получился замкнутый круг: уменьшение рублевой денежной массы; ухудшение экономической ситуации; ниже падают цены акций; большее количество инвесторов выводят деньги из активов, и давят на валютный рынок; все больше становятся интервенции ЦБ; уменьшается денежная масса. И все это повторяется по кругу.

Рис. 1. Вмешательство ЦБ в ситуацию с денежной массой, приведшее к разрастанию кризиса.

Вторым порочным кругом является «Антиинфляционный», начавшийся в 2014 году.

Вследствие падения рубля становится заметнее инфляция (сказался рост цен на импортные товары). Парадоксальным было то, что первопричиной этих двух явлений (падение курса рубля и инфляция) стал недостаток рублей в экономике (обычно инфляция связана с избытком валюты).

Но, несмотря на это, продолжается дальнейшее сокращение рублей в экономике, тем самым усиливая первопричину явления. В 2014 году ЦБ поднял ключевую ставку, что способствовало зажиму рублевой ликвидности другими способами. Все это привело к дальнейшему замедлению темпов роста денежной массы, и как следствие - ухудшение ситуации в экономике.

Инфляция также негативно влияет на денежную массу, ведь она «сжигает» деньги, уменьшая их реальную покупательную стоимость. Самым простым решением в этой ситуации было бы «индексировать» денежную массу Центробанком, то есть обеспечить ее рост на уровне не ниже уровня инфляции. Но так как ЦБ боролся с инфляцией, он стал действовать строго наоборот - темпы прироста денег становятся меньше инфляции. В итоге это привело к еще большему сокращению реальной денежной массы.

Третьим порочным кругом является «бюджетный», когда Минфин стал концентрировать для поддержания слабеющей экономики больше рублевых средств на счетах расширенного правительства в ЦБ (что было «спусковым крючком» кризиса), что в свою очередь ухудшило ситуацию с денежной массой. Распечатанные бюджетные фонды (Резервный и ФНБ) тоже не принесли желаемого эффекта. При распечатывании рублевой части все было в норме, потому что деньги попадали со счетов Казначейства в ЦБ и поступали в экономику. При продаже на бирже валюты из этих фондов происходило изъятие рублевой денежной массы из экономики.

Хотелось бы также привести в качестве примера денежный мультипликатор в России и США, отражающий экономическое развитие этих двух стран. Так, на рис.2. видно, что с августа 2013 года денежный мультипликатор стал больше мультипликатора США. Можно было бы радоваться тому, что смогли догнать и даже перегнать Америку по этому показателю. Но на самом деле все обстоит не так. В то время как ФРС наращивает денежную базу, уменьшает мультипликатор и ослабевает давление на финансовую систему США (что уменьшает риски денежного сжатия), ЦБ России наоборот, все больше «напрягает» финансовую систему. Что приводит к увеличению рисков. (рис.2).

Рис. 2. Центральный банк России «напрягает» финансовую систему России, в отличие от ФРС, которая политикой количественного смягчения значительно уменьшила риски в банковской системе США.

Таким образом, несмотря на законодательно прописанные и закрепленные Конституцией функции, Центральным банком не только они не выполняются, но более того, выполняются действия, противоречащие этим функциям. Как мы смогли наглядно увидеть, ЦБ не столько помогает выйти российской экономике из кризисной ситуации, сколько ее усугубляет. Поэтому можно говорить о том, что падение рубля во многом произошло из-за необдуманной политики Минфина и ЦБ. Поддержание эффективной валютной политики внутри страны, гарантирует продовольственную и топливно-энергетическую безопасность страны.

Энергетическая безопасность и энергетическая эффективность являются стратегическими задачами государственной энергетической политики. К числу основных составляющих государственной энергетической политики относятся: управление государственным фондом недр, развитие топливно-энергетических рынков, формирование рационального топливно-энергетического баланса, региональная и внешняя энергетическая политика, научно-техническая политика в энергетическом секторе.

ГЛАВА 2 ВАЛЮТНАЯ СИСТЕМА ЗАРУЖНЫХ СТРАН

2.1 Международная валютная система: вчера, сегодня, завтра

Постоянные процессы международного обмена капиталом, товарами и услугами, научно-технический прогресс, углубление международного разделения труда, а как итог - образование мирового рынка требовали создания единой формы организации валютных отношений государств. Необратимые процессы интернационализации международных хозяйственных связей, а также финансовой глобализации окончательно привели к созданию международной валютной системы, способной организовать единое валютное пространство, отвечающее текущим требованиям мировых экономических связей, а также расстановке сил между экономическими и финансовыми страновыми центрами.

Несмотря на то, что исторически сначала образовались национальные валютные системы, мировые валютные системы диктуют основные принципы функционирования первых. В отличие от национальных, мировая валютная система способна отвечать требованиям ряда государств, участвующих в валютной глобализации и интернационализации процесса воспроизводства. Таким образом, мировая валютная система тесно зависит от интересов стран, занимающих центральное положение в мировом сообществе.

Ретроспективный анализ позволяет подтвердить ранее выявленную корреляцию между принципами мировой валютой системы и текущим состоянием мировой экономики, поскольку прослеживается постоянная смена мировых валютных систем: Парижская (с 1867 г.), Генуэзская (с 1922 г.), Бреттон-Вудская (с 1944 г.) - в целях урегулирования вновь возникающих валютных отношений. На данный момент функционирует Ямайская валютная система (с 1976-1978 гг.), однако и она требует коренных изменений в связи процессами смещения мирового экономического центра и несостоянием справиться с мировым финансово-экономическим кризисом.

Мировая валютная система возникла в связи потребностью унифицировать валютные отношения государств в международной обмене капиталом, товарами и услугами. Дефиниция МВС имеет широкий спектр определений. Представляется возможным дать как общее, так и более конкретизированное понятие данного термина:

- в общем смысле: мировая валютная система - форма организации международных валютных отношений, закрепленных межгосударственными соглашениями[16];

- в узком смысле: мировая валютная система - совокупность организаций, правил, традиций и обычаев, договоренностей и инструментов, созданных для осуществления валютных отношений (международных платежей) между странами[17].

Исходя из определений, можно сделать вывод о том, что мировая валютная система способствует не только унификации процесса осуществления международных валютных операций, но и прогрессивному развитию валютной глобализации, которая, в свою очередь, вовлекает все большее количество участников. Процесс интернационализации усиливается благодаря МВС за счет включения все новых стран, которые преобразуют свои национальные валютные системы под структурные принципы МВС.

Для определения сущности МВС необходимо рассмотреть составляющие ее элементы:

- международная валютная ликвидность - способность государства отвечать по своим финансовым обязательствам;

- унифицированный режим валютных паритетов;

- условия взаимной конвертируемости валют;

- мировой денежный товар - используется как эквивалент при обслуживании международных валютных отношений;

- режим мировых валютных рынков и рынков золота;

- межгосударственное регулирование валютных ограничений и ликвидности;

- межгосударственное валютное регулирование (МВФ, ЕБРР и др.).

Данные элементы являются исключительными чертами мировой валютной системы, так как она обслуживает международные экономические отношения, что позволяет установить равные для всех правила и снизить господствующие позиции центровых держав (однако на практике их давление усиливается).

Во многом закономерность развития мировой валютной системы зависит от ряда факторов, определяющих основные направления ее функционирования. Так, ретроспективный анализ существования 4-х мировых валютных систем позволяет выделить следующие критерии соответствия сложившейся МВС требованиям внешних условий[18]:

- структура мирового хозяйства - состояние воспроизводственного процесса;

- расстановка экономических и финансовых центров;

- потребности региональных и национальных валютных систем;

- состояние международной торговли (смещение торговых центров);

- роль институтов международных организаций, влияющих на состояние международных валютных отношений и др.

Данные факторы способны не только наметить основные принципы функционирования сложившейся мировой валютной системы, но и послужить причиной ее смены. Так, закономерности развития МВС во многом зависят от степени соответствия ее структурных принципов интересам стран. Например, Парижская валютная система (1867-1922 гг.) изжила себя по причине использования золотомонетного стандарта, который в итоге перестал действовать как регулирующий механизм, что привело к валютному хаосу.

Как известно, потребность в создании или смене конкретной мировой валютной системы складывается в результате объективных страновых и исторических причин. Следует сказать, что изначально образовались национальные валютные системы, а в связи с желанием унифицировать международный торговой оборот появились и мировые. Их история начинается с 1867 года и продолжается по настоящее время.

Таким образом, выделяют следующие мировые финансовые системы, которые уже не функционируют:

- Парижская валютная система (1867 г.) - основой являлся золотомонетный стандарт, который позволял валютам (с золотым содержанием) свободно конвертироваться в золото. Более того, свободный плавающий курс с учетом спроса и предложения, но в пределах золотых точек, позволял государствам выбирать более выгодные условия погашения обязательств. Данная валютная система не состоялась в связи расширением интернационализации хозяйственных связей, а также военной обстановкой, требующей расширения денежной массы, а значит, отказа от тесной привязанности к золотому стандарту.

- Генуэзская валютная система (1922 г.) - основой являлся золотодевизный стандарт, который, в свою очередь, включал самое золото и валюту, свободно в него конвертируемую. Основной причиной создания данной валютной системы являлось поддержание валютной стабилизации, однако были спровоцированы только валютные войны (борьба доллара и фунта стерлингов). В результате образования валютных блоков, формирования американоцентризма и кризиса 30-х годов, данная валютная система была признана несостоятельной.

- Бреттон-Вудская валютная система (1944 г.) - основой также явился золотодевизный стандарт, золото по- прежнему сохранило статус мировых денег, однако использовались 2 резервные валюты - доллар и фунт стерлингов. Однако был установлен режим фиксированных валютных курсов и паритетов в целях валютной стабилизации. Впервые был создан орган межгосударственного контроля - Международный валютный фонд, основной целью которого была реализация контрольных функций и регулятивный. Однако данная валютная система давала неограниченные преимущества США, в связи с чем наблюдалось смещение финансовых центров в сторону Европы. Данный механизм валютных отношений также не состоялся по причине масштабного мирового кризиса и спекулятивных действий на валютных и товарных рынках. Ослабление экономических позиций США и Великобритании окончательно привели к кризису данной валютной системы.

Таким образом, в зависимости от экономических факторов, конъюнктуры мирового рынка, а также развития другие финансовых центров, одна валютная система сменялась другой, и с 1976-1978 годов начала функционировать новая мировая валютная система (Ямайская), которая существует по настоящее время.

С 1976 года (1978 г. - ратификация соглашения)[19] начала функционировать Ямайская валютная система, в корне отличающаяся от своих 3-х предшественников. Основой является стандарт СДР, что полностью исключило возможность свободной конвертируемости золота (демонетизация золота). Более того, был доступен свободный выбор странами любого режима курса валют, что повысило степень вовлеченности в мировую интернационализацию хозяйственных связей. Исходя из данных преимуществ, Ямайская система должна была стать неким эталоном, способным не только более гибко отвечать на запросы стран-участников, но и эластичнее реагировать на кризисные периоды. Так, МВФ, созданный еще при Бреттон-Вудской системе, на текущий момент реализует контрольные и надзорные функции по предоставлению валютной ликвидности и поддержанию валютной стабильности.

Однако данная система, как показал масштабный кризис 2008 года, требует реформирования в связи с неспособностью отвечать на современные запросы. Полицентризм и регионализация, смещение мирового финансового центра в Азию, диспропорции общественного (отрыв реального сектора экономики от финансового) - все это причины кризисного состояния Ямайской валютной системы, требующие незамедлительного решения.

Тогда представляется возможным выделить следующие направления реформирования современной мировой валютной системы [1, 51 с.]:

- Концепция многовалютного стандарта - свободное использование нескольких валют.

- Создание наднациональной валюты - в связи с тем, что СДР является нежизнеспособным, в силу его официального использования только МВФ и рядом центральных банков и сильной привязки к доллару, необходимо создание единой мировой валюты.

- Определение роли золота - несмотря на то, что произошла его демонетизация, все кризисные явления сопровождаются ажиотажной покупкой данного металла, в связи с чем колебания цен за унцию доходят до рекордных уровней.

- Реформирования МВФ - как ранее отмечалось, данный фонд слабо справляется с задачей стабилизатора валютных отношений. Необходимо разработать механизм мгновенной стабилизации валютных колебаний и поддержания валютной ликвидности мирового валютного пространства.

2.2 Ямайская валютная система

Кризис Бреттон-Вудской мировой валютной системы стал причиной возникновения огромного числа вариантов валютной реформы: от проектов создания коллективной резервной единицы, выпуска мировой валюты, обеспеченной золотом и товарами, до возврата к золотому стандарту. Очевидно, что мировая валютная система, являющаяся базисом торговых взаимоотношений, нуждалась в полном изменении.

Результатом десятилетия тяжелых поисков выхода из финансового кризиса, «комитет двадцати» МВФ создал проект ее реформы. В январе 1976 году было достигнуто соглашение стран - членов МВФ, оно было ратифицировано необходимым количеством стран (85 процентов) в апреле 1978 г. Кингстоне (Ямайка). Именно оно и обозначило принципы современной (Ямайской) мировой валютной системы.

Рассмотрим изменения, внесенные в 1978 в устав МВФ, которые изменили принципы функционирования мировой валютной системы:

- больше не существует официальной цены золота, нет обмена долларов на золото, валюта ни одной из стран не имеет золотого содержания.

- Каждая страна может самостоятельно выбрать режим курса своей валюты: свободно плавающий, ограниченный (коридор к одним валютам и свободное плавание к другим) или фиксированный (привязанный к одной валюте, СДР, корзине или скользящий паритет).

- введен новое платежного средства - СДР (SDR - Special Drawing Rights, СПЗ - специальные права заимствования) - расчетная единица Международного валютного фонда, применимая для безналичных международных расчетов путем записей на специальных счетах. Каждая страна получила свою долю СДР, соответствующую своей доле в МВФ.

- расширены возможности ЦБ каждой страны в проведении независимой внутренней денежной политик. Центральные банки не обязаны вмешиваться в работу валютных рынков для поддержания фиксированного паритета своей валюты. Однако они осуществляют валютные интервенции для поддержания валютных курсов.

Стоит отметить, что валюта ни одной из стран не стала резервной валюты в соответствии с ямайскими поправками к Уставу МВФ.

Выделим три основных цели, ради которых был осуществлен переход к гибким обменным курсам от фиксированных, устанавливаемых центральными банками каждого государства:

- выравнивание темпов инфляции в странах;

- уравновешивание платежных балансов;

- расширение возможностей для проведения независимой внутренней денежной политики центральными банками каждого государства в отдельности.

По причине разной устойчивости валют, а также разнообразных интересов в реальности существуют 3 основных режима валютных курсов.

Твердо привязанные к какой-либо иной валюте валюты. Возможное колебание курса валют ± 1 %.

Допускается привязка к определенной группе валют - выбрана валютная корзина

Колебание валюты относительно одной или нескольких других валют ± 2,25 %. Ранее в эту группу входил ЭКЮ, это давало возможность странам Евросоюза иметь твердое отношение своих валют к валютам других стран ЕС, а все вместе они изменялись по отношению к валютам стран, не входящих в ЕС;

Валюты, имеющие полное свободное плавание.

В конечном итоге, выбор системы управления валютным курсом для каждой страны зависит в первую очередь от состояния ее экономики.

Привлечение Америкой стандарта SDR как завуалированного долларового стандарта увеличило ее нежизнеспособность. SDR не смог стать примером наднациональной мировой валютной единицы и важнейшей резервной валютой в мире. Небольшая часть SDR в совокупном объеме международной валютной ликвидности (0,4%) и в мировых валютных резервах (1,2%) позволяет убедиться в неэффективности данной валюты, за которыс скрывается стандарт доллара. Кризис стандарта СДР как основного принципа Ямайской мировой системы просвечивается также также в незначительном объеме их эмиссии и неравномерном распределении между членами МВФ. Более 2/3 суммы выпущенных СДР используется развитыми странами (в том числе более 50 % в странах «Группы семи»), в минус интересам развивающихся стран. За пределами МВФ SDR используется лишь в локальной сфере - в отдельных международных организациях, а также для номинирования некоторых ценных бумаг, кредитов.

Не достигнута главная цель выпуска СДР — возможность заимствования странами конвертируемой валюты в целях покрытия дефицита их платежного баланса. Для этого используется лишь одной четвертой выпущенных СДР, а преобладает заимствование странами конвертируемой валюты в обмен на СДР для оплаты внешней задолженности. В результате погашения этих займов в МВФ активно накапливаются СДР на счетах развитых стран, валюта которых имеет спрос.

Небольшой объем операций в СДР связан с тем, что они не обладают абсолютной приемлемостью, существует лишь возможность приобретать свободно конвертируемую валюту страны, являющейся членом фонда. В результате SDR не обеспечивает соотносимость мировых экономических показателей.

Кризис Ямайской валютной системы отразился и в противоречии между юридической демонетизацией золото и его практическим использованием в роли реального актива - как резервной валюты и частных тезавраторов. Более того, в кризисной ситуации спрос и цена на золото увеличивается.

Кризис институциональной структуры Ямайской валютной системы отобразился в недостатках деятельности МВФ. Несмотря на то, что МВФ - институт межгосударственного валютно-кредитного регулирования, он не смог обеспечить стабильность мировой валютной системы. Мы можем наблюдать ситуацию схожую с кризисом Бреттон-Вудской системы. МВФ не в состоянии вовремя оказывать кредитную поддержку странам, которые действительно в ней нуждаются. На поверхности видна неравномерность валютно-кредитного регулирования. МВФ распространяет его лишь на страны-заемщики, то есть на развивающиеся страны и страны с развивающимися рынками.

Нежизнеспособность SDR - главный итог кризиса современной мировой валютной системы. США рассматривал его как завуалированную форму стандарта доллара, но это нашло выход в противоречии с потерей долларом единоличной роли мировой валюты. Это связано с уменьшением влияния США во всей мировой экономике, мировом экспорте и резервах золота. Анализируя падение доверия к валюте США, тенденцию распространения других валют как мировых денег, мы можем сделать вывод о том, что одна валюта не в состоянии обеспечивать стабильное равновесие мировой валютной системы.

Международный валютный фонд не справился с важнейшими целями, стоящими перед ним. Не была достигнута валютно-экономическая стабильность, система предупреждения стран о скором возникновении кризисных явлений, которая должна была быть разработана вместе с Всемирном банком, не была создана. Структурные принципы современной мировой валютной системы пришли в противоречие с новыми требованиями к ней в условиях фундаментальных изменений в глобализирующейся мировой экономике, формирования полицентризма и регионализма. Мировой финансово-экономический кризис выявил острую нужду в реформе существующей валютной системы.

Ответом на проблемы Ямайской валютной системы - стало создание Европейской валютной системы странами ЕС. Системы международной, но при этом и региональной для стимулирования процесса экономической интеграции.

2.3 Проблемы и перспективы развития современной валютной системы

В результате распада Бреттон - Вудской мировой валютной системы появилось множество различных вариантов реформирования валютной системы. В частности, к данным вариантам можно отнести создание коллективной денежной(резервной) единиц, формирования мировой валюты, обеспеченной золотом и товарами, а также возвращение к золотому стандарту. В этот период валютная система нуждалась в радикальном изменении. Структура и устройство новой валютной системы было окончательно сформировано на конференции МВФ в Кингстоне (Ямайка) в 1976 г . Основу нововведенной системы составила полная демонетизация золота, соответственно произошел уход от системы золотого стандарта. К 1978 были окончательно сформированы принципы Ямайской системы на основе введения изменений в устав МВФ путем большинства голосов[20]:

- полный отказ от золота, национальные валюты не имеют золотого содержания, доллары не обмениваются на золото. Рынок золота стал разновидностью товарного рынка;

- страны получили право выбирать режим валютного курса по собственной инициативе: свободно плавающий, фиксированный( учитывая разновидности курсов);

- была введено новое платежное средство - СДР, специальные права заимствования.

Ямайская валютная система - современная международная валютная система, базирующаяся не на денежных системах отдельных стран (в том числе США), а на законодательно закрепленных межгосударственных принципах[21].

Характерной особенностью Ямайской мировой валютной системы стал переход на плавающие курсы валют и демонетизация золота. Кризис 2008 года привел к необходимости изменения некоторых её элементов и принципов регулирования межгосударственных отношений. Поэтому страны - участницы G20 приступили к соответствующим изменениям. Новый вид платежного средства СДР, являющийся расчётной единицей МВФ используется для безналичных рас четов путем записей на специальных счетах. К моменту принятия Ямайского соглашения в «корзину» СПЗ входили валюты 16, а с 1981 г. пяти стран. Доля каждой валюты определяется экономическим потенциалом страны и подлежит пересмотру каждые пять лет[22]. Все страны - участники Ямайской ВС отменили золотое содержание денежной единицы и перешли соответственно от фиксированных ВК к плавающим ВК. Переход к плавающим ВК предполагал реализацию следующих задач:

- замедление и стабилизация уровня инфляции в различных странах;

- создание равновесных платежных балансов стран;

- расширены возможности денежно - кредитной политики для отдельных центральных банков.

Появления Ямайской валютной системы противоречиво. Введение плавающих валютных курсов имеет как свои преимущества, так и множество недостатков. Также в рамках данной системы страны - члены МВФ имеют большое количество разных вариантов поведения, что обуславливает некоторые разногласия. Более того, большим недостатком данной системы можно назвать преобладание доллара а международной валютной системе и сохранение им позиции лидера.

Таким образом, функционирование Ямайской валютной системы порождает ряд сложных проблем:

- замена фиксированных валютных курсов плавающими не дала тех положительных результатов, которые ожидались;

- преобладание доллара и его лидерство в качестве мировой валюты;

- резкие колебания доллара как международной платежной единицы;

- существование противоречия между демонетализацией золота и фактическим его сохранением как чрезвычайных мировых денег;

- развивающиеся страны не согласны с их зависимым положением в мировой валютной системе и настаивают на ее реформе с учетом их интересов.

Переход на ямайскую валютную систему позволяет выделить такое преимущество как обеспечение долгосрочной гибкости валютных курсов, которая обеспечивает выравнивание платежных балансов и краткосрочную стабильность - для стимулирования международной торговли и финансов.

ЗАКЛЮЧЕНИЕ

Мировая валютная система играет неотъемлемую роль в развитии воспроизводственных процессов, способствует сопровождению глобализации и интеграции стран в мировое финансовое пространство. Более того, мировая валютная система должна отвечать требованиям и интересам ее участников. Современное состояние мировой валютной системы говорит о том, что назревает необходимость в ее реформировании.

СДР как инструмент, выполняющий функции мировых денег, не получил широкого распространения, а остался только в пределах использования МВФ, что свидетельствует о его неспособности поддерживать стабильную валютную среду. Более того, Ямайская валютная система показала свои слабости во время кризиса 2008 года, что иллюстрирует ее слабую гибкость в трансформировании отдельных структурных принципов. Таким образом, мировая валютная система является базисом, на котором строятся валютные отношения, углубляются и усложняются процессы глобализации.

Однако скорейшее реформирование позволит вернуть Ямайской валютной системе ее первоначальный функциональный облик - всемирный стабилизатор валютных отношений.

СПИСОК ЛИТЕРАТУРЫ

- Базулин, Ю.В. Деньги. Кредит. Банки / С.А. Белозеров. - М.: Проспект. - 2015. - 848 с.

- Блинов С. Текущий кризис, его причины и необходимые меры. Эксперт ONLINE совместно с журналом «Русский репортер» [Электронный ресурс]: Режим доступа: http://expert.ru/2015/02/6/tekuschij -krizis-ego-prichinyi-i-neobhodimyie-meryi/

- Борисов, С.М. Валюты стран мира / Г.П. Рыбалко. - М.: Финансы и статистика. - 2012. - 704 с.

- Жуковский В. Итоги 2014. Обвал рубля и действия ЦБ РФ: злостное нарушение законодательства, разрушение финансовой системы и подрыв отечественной экономики. Коммунистическая партия Российской Федерации [Электронный ресурс]: Режим доступа: http://kprf.ru/roscrisis/137916.html

- Козырь Н.С., Толстов Н.С. Современные принципы формирования банковских ставок в РФ // Экономика: теория и практика, 2016. № 4 (36). С. 66-72.

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // СЗ РФ. - 04.08.2014. - № 31. - ст. 4398.

- Красавина Л. Н. Валютная глобализации: тенденции и перспективы развития // Век глобализации - № 2 (10), 2012. С. 29-42.

- Красавина Л. Н. Валютная глобализации: тенденции и перспективы развития // Век глобализации - № 2 (10), 2012. С. 29-42.

- Красавина Л. Н. Международные валютно-кредитные отношения. М: «Юрайт», 2014. 542 с.

- Курс рубля и политика ЦБ РФ. RUPOSTERS / курс рубля и политика ЦБ РФ от 7.11.2014 [Электронный ресурс]: Режим доступа: https://ruposters.ru/news/07-11-2014/kurs-rublya-i-politika-cb-rf

- Лепешкина К.Н. Преодоление современного финансово-экономического кризиса в России: анализ мировой практики антикризисных мер. [Текст] / К.Н. Лепешкина // Молодой ученый, 2014. № 7. Т. 1. С. 94.

- Лепешкина К.Н. Преодоление современного финансово-экономического кризиса в России: анализ мировой практики антикризисных мер [Текст] / К.Н. Лепешкина // Молодой ученый, 2016. - №7. - Т. 1. - с. 94.

- Международная валютная система // Электронная библиотека: Википедия [Электронный ресурс]. Режим доступа: https://ru.wikipedia.org/wiki/Международная_валютная_система.

- Международный валютный фонд. [Электронный ресурс] Режим доступа:< http: // www.imf.org / external / russian / index.htm> Дата обращения: 07.08.2017

- Мировая валютная система и валютный курс. [Электронный ресурс]. Режим доступа: http://www.xserver.ru/user/mvsivk/3.shtml/ (дата обращения: 14.08.2017).

- Официальный сайт Центрального Банка РФ. [Электронный ресурс]. Режим доступа: http://www.cbr.ru/ (дата обращения: 14.08.2017).

- Писарева М.В. Мировая экономика: конспект лекций, 2015. С. 106-109.

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 29.12.15) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 01.01.2016) // СЗ РФ. 15.07.2002. - № 28. ст.2790

-

Именно за такую притворную схему США преследуют теперь «Дойче Банк Россия», который выводил деньги и отмывал капитал на миллиарды долларов через «зеркальные сделки» в Москве и Лондоне. ↑

-

Козырь Н.С. Подходы к определению глобальной конкурентоспособности // Национальные интересы: приоритеты и безопасность, 2015. № 26 (311). С. 39-52. ↑

-

Козырь Н.С. Подходы к определению глобальной конкурентоспособности // Национальные интересы: приоритеты и безопасность, 2015. № 26 (311). С. 39-52. ↑

-

Козырь Н.С., Толстов Н.С. Современные принципы формирования банковских ставок в РФ // Экономика: теория и практика, 2016. № 4 (36). С. 66-72. ↑

-

Лепешкина К.Н. Преодоление современного финансово-экономического кризиса в России: анализ мировой практики антикризисных мер. [Текст] / К.Н. Лепешкина // Молодой ученый, 2014. № 7. Т. 1. С. 94. ↑

-

Писарева М.В. Мировая экономика: конспект лекций, 2015. С. 106-109. ↑

-

Писарева М.В. Мировая экономика: конспект лекций, 2015. С. 106-109. ↑

-

Официальный сайт Центрального Банка РФ. [Электронный ресурс]. Режим доступа: http://www.cbr.ru/ (дата обращения: 14.08.2017). ↑

-

Мировая валютная система и валютный курс. [Электронный ресурс]. Режим доступа: http://www.xserver.ru/user/mvsivk/3.shtml/ (дата обращения: 14.08.2017). ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // СЗ РФ. - 04.08.2014. - № 31. - ст. 4398. ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 29.12.15) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 01.01.2016) // СЗ РФ. 15.07.2002. - № 28. ст.2790 ↑

-

Лепешкина К.Н. Преодоление современного финансово-экономического кризиса в России: анализ мировой практики антикризисных мер [Текст] / К.Н. Лепешкина // Молодой ученый, 2016. - №7. - Т. 1. - с. 94. ↑

-

Курс рубля и политика ЦБ РФ. RUPOSTERS / курс рубля и политика ЦБ РФ от 7.11.2014 [Электронный ресурс]: Режим доступа: https://ruposters.ru/news/07-11-2014/kurs-rublya-i-politika-cb-rf ↑

-

Жуковский В. Итоги 2014. Обвал рубля и действия ЦБ РФ: злостное нарушение законодательства, разрушение финансовой системы и подрыв отечественной экономики. Коммунистическая партия Российской Федерации [Электронный ресурс]: Режим доступа: http://kprf.ru/roscrisis/137916.html ↑

-

Блинов С. Текущий кризис, его причины и необходимые меры. Эксперт ONLINE совместно с журналом «Русский репортер» [Электронный ресурс]: Режим доступа: http://expert.ru/2015/02/6/tekuschij -krizis-ego-prichinyi-i-neobhodimyie-meryi/ ↑

-

Красавина Л. Н. Международные валютно-кредитные отношения. М: «Юрайт», 2014. 542 с. ↑

-

Международная валютная система // Электронная библиотека: Википедия [Электронный ресурс]. Режим доступа: https://ru.wikipedia.org/wiki/Международная_валютная_система. ↑

-

Красавина Л. Н. Валютная глобализации: тенденции и перспективы развития // Век глобализации - № 2 (10), 2012. С. 29-42. ↑

-

Красавина Л. Н. Валютная глобализации: тенденции и перспективы развития // Век глобализации - № 2 (10), 2012. С. 29-42. ↑

-

Международный валютный фонд. [Электронный ресурс] Режим доступа:< http: // www.imf.org / external / russian / index.htm> Дата обращения: 07.08.2017 ↑

-

Борисов, С.М. Валюты стран мира / Г.П. Рыбалко. - М.: Финансы и статистика. - 2012. - 704 с. ↑

-

Базулин, Ю.В. Деньги. Кредит. Банки / С.А. Белозеров. - М.: Проспект. - 2015. - 848 с. ↑

- Финансы акционерных обществ (АО)

- Особенности управления организациями в современных условиях и пути его совершен (Суть управления и его основные элементы)ствования

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Местное самоуправление: признаки, принципы, функции)

- Правовые основы защиты населения от социальных рисков

- «Права человека в Российской Федерации.»

- Современные языки программирования (Языки программирования и их парадигмы)

- Управление миграционными процессами (Национальный уровень управления миграционными процессами)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ И ДОКУМЕНТАЦИЯ

- Проблемы формирования и развития валютной системы Российской Федерации (Анализ валютной системы Российской Федерации и ее развития на современном этапе)

- Страхование и его государственное регулирование (Источники, регулирующие страхование в Российской Федерации)

- Розничная торговля в Интернете (Основные функции программного обеспечения интернет-магазинов)

- Особенности управления региональным рынком труда (Региональные рынки труда)